Agencia Estatal Boletín Oficial del Estado

La Ley 58/2003, de 17 de diciembre, General Tributaria, en su artículo 93, regula la obligación genérica de informar a la Administración Tributaria de los datos, informes antecedentes y justificantes con trascendencia tributaria. Dicho precepto, en su apartado tercero, establece un procedimiento específico para los requerimientos individualizados de movimientos de cuentas bancarias.

Por otra parte, el artículo 58 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, contempla la posibilidad de que los datos con trascendencia tributaria puedan ser transmitidos a la Administración Tributaria por medios electrónicos, informáticos o telemáticos.

En consonancia con las normas anteriores, y con el objetivo primordial de facilitar en lo posible a las entidades de crédito la tramitación y respuesta de los requerimientos de movimientos de cuentas bancarias formulados por la Administración Tributaria estatal, se dictó la Resolución de 16 de diciembre de 2008, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se establecen las condiciones para el desarrollo de un procedimiento electrónico para el intercambio de ficheros entre la Agencia Estatal de Administración Tributaria y las entidades de crédito, en el ámbito de las obligaciones de información a la Administración tributaria relativas a extractos normalizados de cuentas corrientes.

Dado que la experiencia acumulada desde la aplicación del procedimiento aludido anteriormente puede calificarse de positiva, se considera conveniente actualizar las nuevas necesidades a este sistema y extenderlo a requerimientos de movimientos de cuentas bancarias efectuados más allá del ámbito concreto del artículo 93 de la Ley General Tributaria, incrementar la frecuencia de su utilización, ampliar el contenido de la información suministrada y actualizar el sistema de intercambio a los nuevos procesos tecnológicos.

En virtud de lo anterior, dispongo:

La Resolución de 16 de diciembre de 2008, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se establecen las condiciones para el desarrollo de un procedimiento electrónico para el intercambio de ficheros entre la Agencia Estatal de Administración Tributaria y las entidades de crédito, en el ámbito de las obligaciones de información a la Administración tributaria relativas a extractos normalizados de cuentas corrientes, queda modificada como sigue:

Uno. Se modifica apartado primero «Objeto y ámbito de aplicación», que queda redactado como sigue:

«Primero. Objeto y ámbito de aplicación.

La presente resolución tiene por objeto establecer las condiciones para la aplicación de un procedimiento de intercambio de ficheros entre la Agencia Estatal de Administración Tributaria (en adelante, Agencia Tributaria) y las entidades de crédito que voluntariamente se adhieran al mismo.

El fichero de peticiones se remitirá telemáticamente por teleproceso. El fichero de respuestas se remitirá telemáticamente a través de Internet, conforme al artículo 12 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.

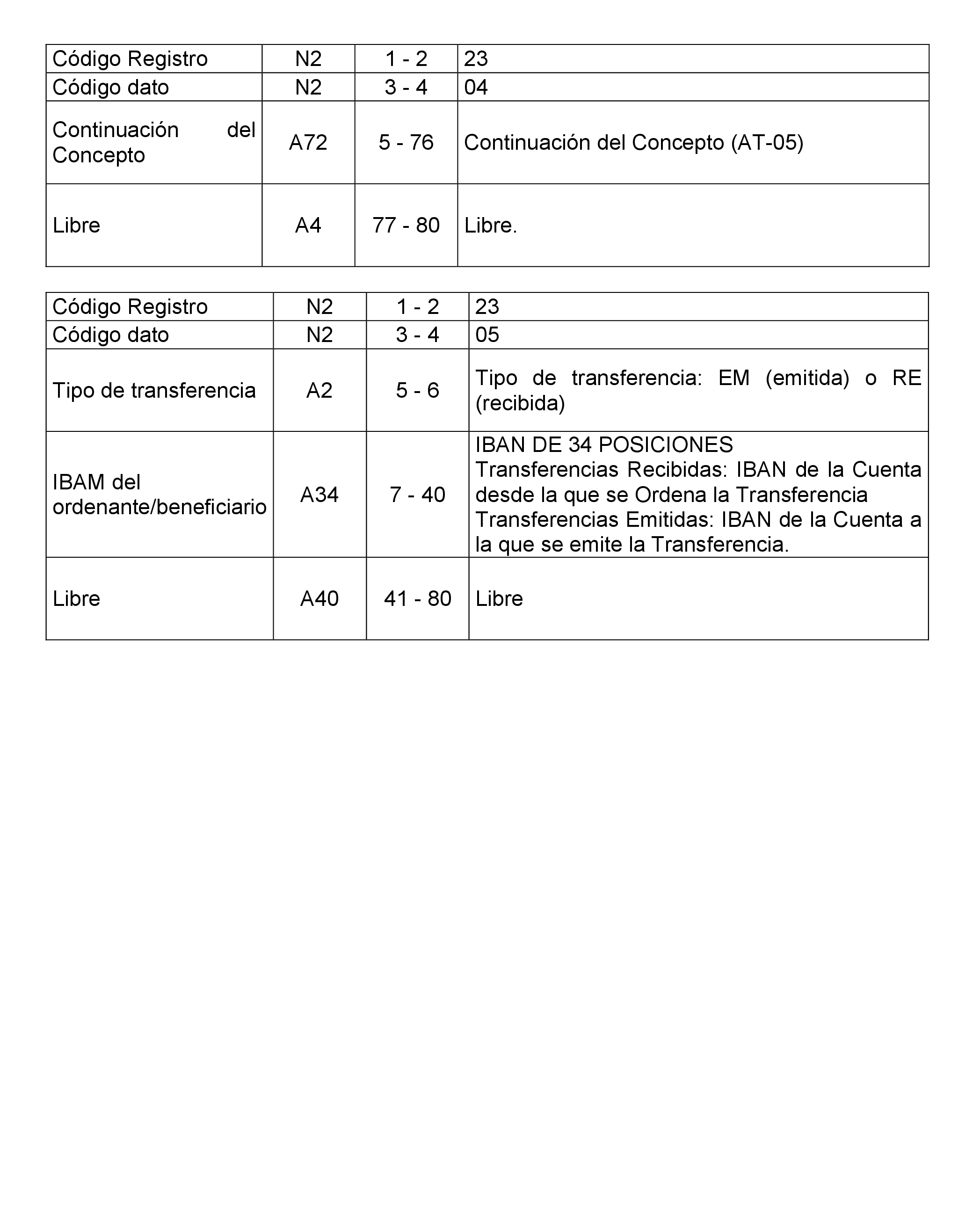

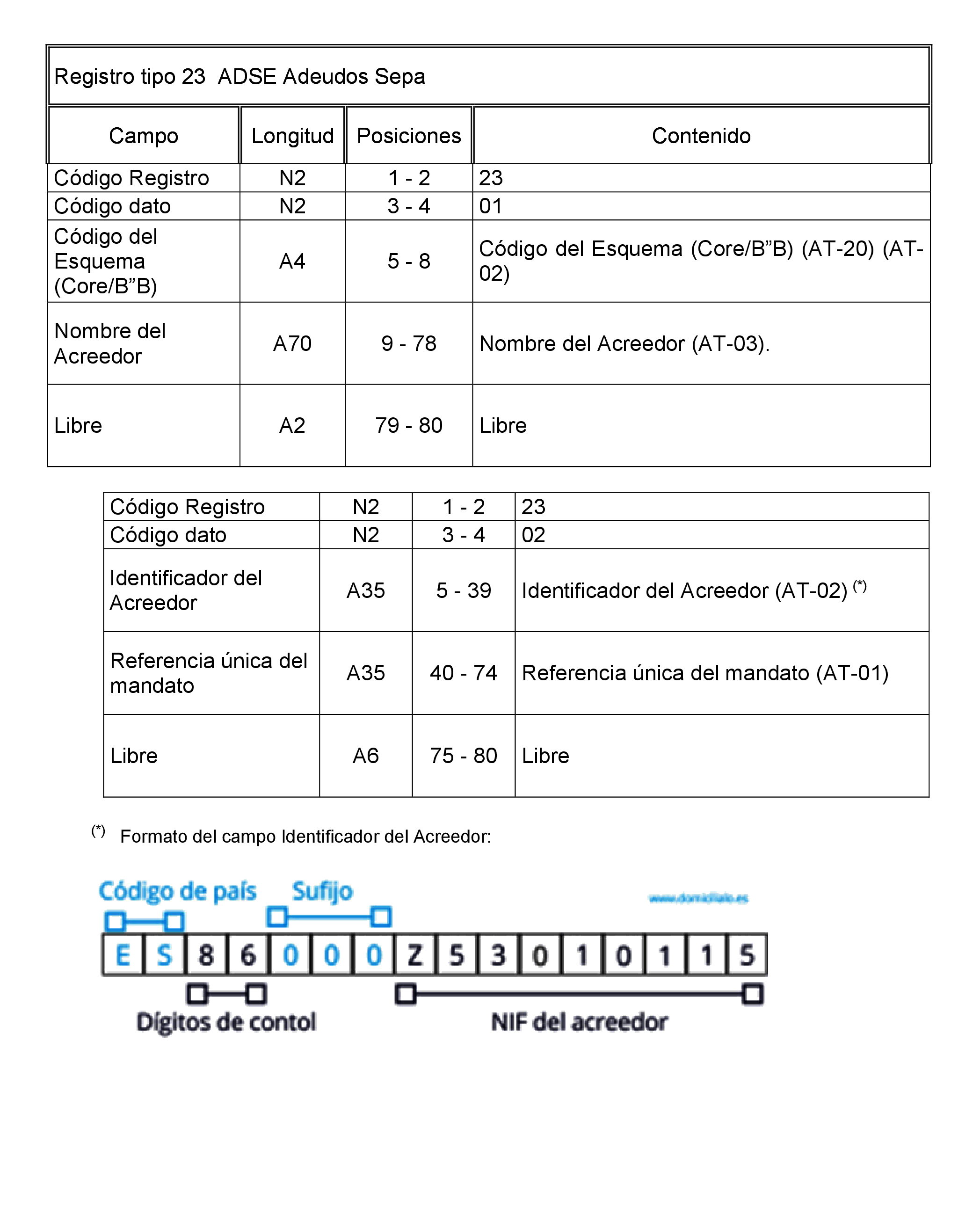

Los ficheros anteriormente aludidos se ajustarán al formato de la norma 43 de la Serie de Normas y Procedimientos Bancarios o, en su caso, posteriores actualizaciones de dicha norma. El nuevo contenido de la norma 43 incorporado en esta resolución se ajustará en la modalidad tercera con carácter obligatorio, incluyendo la descripción complementaria de concepto más amplia disponible. Su contenido será el siguiente:

‒ Los requerimientos individualizados de información que la Agencia Tributaria formule a las entidades de crédito relativos a movimientos de cuentas bancarias al amparo del artículo 93.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

‒ Los requerimientos individualizados de información que la Agencia Tributaria formule a las entidades de crédito relativos a movimientos de cuentas bancarias derivados de los casos previstos en el segundo párrafo del artículo 57.1 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria, así como los requerimientos realizados para el cumplimiento de aquellos fines que corresponden a la Agencia Tributaria según su normativa reguladora.

‒ Las contestaciones que las entidades de crédito realicen respecto de la información requerida.

Las solicitudes que se refieran a titulares o autorizados en cuentas de entidades de crédito lo deberán ser respecto de aquellos sujetos y cuentas incluidos en las declaraciones del modelo 196 del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, declaración informativa anual de personas autorizadas y de saldos en cuentas de toda clase de instituciones financieras (aprobado por Orden EHA/3300/2008 de 7 de noviembre), presentado por la respectiva entidad de crédito para el año cuya información se solicita o en los modelos que lo sustituyan, así como en base a los datos, informes o antecedentes obtenidos por la Administración tributaria en el desempeño de sus funciones.

Se excluyen del ámbito de esta resolución:

‒ Los movimientos de cuentas bancarias que no se encuentren bajo las modalidades de vista o ahorro.

‒ Los movimientos de cuentas referidos a años anteriores a los diez años naturales anteriores al de la fecha de notificación del requerimiento.

‒ Las solicitudes respecto a autorizados en cuentas que no estén incluidas en el párrafo anterior.»

Dos. Se modifica el primer párrafo del punto I «Normas generales» del apartado tercero «Procedimiento», que queda redactado como sigue:

«I. Normas generales. Los requerimientos individualizados de información que deban cumplimentarse por las entidades de crédito en aplicación de la presente resolución serán efectuados de acuerdo con el procedimiento establecido en el artículo 57 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y demás normas de aplicación. Asimismo, el intercambio de los ficheros conteniendo los requerimientos y las contestaciones a los mismos se efectuará de forma centralizada mediante el empleo de técnicas de remisión de los ficheros de forma telemática. El fichero de peticiones se remitirá telemáticamente por teleproceso. El fichero de respuestas se remitirá telemáticamente a través de Internet acorde al artículo 12 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.»

Tres. Se modifica el punto II.2 «Transmisión de los requerimientos de movimientos de cuentas a las entidades» del apartado tercero «Procedimiento», que queda redactado como sigue:

«II.2 Transmisión de los requerimientos de movimientos de cuentas a las entidades y respuesta por parte de éstas. Se establecen períodos o ciclos semanales para la generación por parte del Departamento de Informática Tributaria de la Agencia Tributaria de un fichero por entidad de relación con los requerimientos individualizados de información relativos a movimientos de cuentas de clientes solicitados a nivel nacional para las entidades de crédito a las que aquélla dé servicio y que en cada ciclo tuvieran requerimientos.

En concreto, la notificación y contestación por vía telemática de requerimientos de información atenderá al siguiente calendario:

Los ficheros con los requerimientos de información se generarán por la Agencia Tributaria con periodicidad semanal y serán puestos a disposición de las entidades de crédito todos los lunes, o inmediato hábil anterior, si el lunes fuera inhábil. La puesta a disposición de los ficheros se producirá a las 8:00 horas.

Cada entidad de relación deberá recuperar la información contenida en el fichero de requerimientos, como máximo, en el día hábil siguiente al de su puesta a disposición. Cumplido el trámite o transcurrido el expresado plazo, los requerimientos de información serán exigibles a todos los efectos previstos en esta resolución.

En todo caso, las entidades de crédito deberán transmitir a la Agencia Tributaria la respuesta a los requerimientos antes del viernes siguiente a la puesta a disposición de los mismos o del día inmediato posterior, si el viernes fuera inhábil.

No obstante, en supuestos excepcionales, motivadamente solicitados y acordados, la entidad de crédito dispondrá automáticamente del plazo general de contestación de estos requerimientos contenido en la normativa tributaria.

A efectos del calendario anterior, se considerarán días inhábiles los sábados, los domingos, las festividades nacionales, autonómicas y locales correspondientes a la localidad en la que se encuentren situados los servicios centrales del Departamento de Informática Tributaria de la Agencia Tributaria, así como el Lunes de Pascua.

La Agencia Tributaria no generará ficheros de requerimientos en las fechas siguientes:

‒ Semana Santa (comprendida desde el Lunes Santo hasta el Domingo de Resurrección).

‒ Los lunes de la última y primera semana del año respectivamente.

Los requerimientos individualizados correspondientes a estas fechas donde no se generarán ficheros se acumularán y se pondrán a disposición el primer lunes hábil siguiente (o inmediato día hábil anterior).

El horario disponible para conexiones de las entidades con el Departamento de Informática Tributaria de la Agencia Tributaria será, de lunes a sábado, el comprendido entre las ocho horas y las veinte horas.

La recepción por parte de la entidad de relación del fichero de requerimientos de información relativos a cuentas de clientes supone el borrado del mismo y su sustitución por otro fichero con un único registro de control, que indica que se ha realizado dicha recepción.

Cuando para una entidad de relación no existan requerimientos de información en alguno de los ciclos semanales, al conectarse con el Departamento de Informática Tributaria de la Agencia Tributaria encontrará el registro de control correspondiente al último ciclo finalizado.

Cada requerimiento individual de movimientos de cuentas deberá incluir obligatoriamente los siguientes datos:

‒ Identificación (IBAN) de la cuenta, correcto en su estructura y chequeo.

‒ NIF e identificación (Nombre y Apellidos/Razón Social) de la persona afectada que, en todo caso, será el titular o autorizado o uno de los titulares o autorizados de la cuenta indicada.

‒ Período de fechas, «desde» y «hasta», ambas inclusive, al que pertenecen los extractos de movimientos solicitados.

‒ Movimientos de cuenta solicitados.

‒ Referencia Electrónica asignada por la Agencia Tributaria a la solicitud. Este código es único por solicitud e irrepetible a nivel de todo el sistema.

La Agencia Tributaria, a solicitud de las entidades, proporcionará a éstas por vía electrónica una certificación de los requerimientos de información que motivan las peticiones que se incluyan en los ficheros.

Para poder atender un requerimiento por esta vía es imprescindible que los movimientos pertenezcan al IBAN concreto identificado. No se considerará atendido un requerimiento de información relativo a cuentas de clientes que haya sido contestado de forma incompleta, inexacta o que contenga datos falseados. Los códigos de respuesta admitidos serán los que figuren en el anexo I de esta resolución. En los supuestos excepcionales en que una entidad adherida no pueda atender un requerimiento existirá un código de respuesta que prevea atender al mismo fuera del procedimiento establecido en esta resolución. En este último supuesto, el requerimiento se podrá contestar en el soporte que las circunstancias permitan y conllevará la aplicación del plazo general de respuesta contemplado en el artículo 93.3 de la Ley General Tributaria. En estos casos, la Agencia Tributaria podrá solicitar que se justifiquen detalladamente los motivos por los que no ha sido posible atender el requerimiento conforme al procedimiento establecido en esta resolución.

En caso de falta de atención de un requerimiento o de atención incompleta, inexacta o con datos falseados, la Agencia Tributaria se reserva la posibilidad de que el segundo y sucesivos requerimientos que proceda efectuar para conseguir una contestación completa y correcta se notifiquen de forma individualizada a la entidad bancaria o de crédito incumplidora, fuera del procedimiento previsto en la presente resolución, de acuerdo con lo establecido al efecto en la Ley General Tributaria y sus normas de desarrollo.

No obstante, si la comunicación del requerimiento practicada de acuerdo con lo previsto en la presente resolución cumpliera todos los requisitos necesarios para entender válidamente exigible el requerimiento, de acuerdo con lo que se prevea en el Ordenamiento Jurídico, la falta de atención del mismo en el plazo legalmente establecido o su atención incompleta, inexacta o con datos falseados tendrá los efectos previstos en la normativa vigente para el incumplimiento de requerimientos, sin necesidad de volver a practicarlo.»

Cuatro. Se modifican los puntos 1.1 «Línea de comunicación» y 1.2 «Programa de transferencia de ficheros: EDITRAN» del anexo I «Diseños físicos y lógicos a los que deben ajustarse los archivos que se generen para la presentación telemática del modelo 943», que quedan redactados como sigue:

«1.1 Fichero de peticiones:

Protocolo de comunicación: TCP/IP por Internet.

Programa de transferencia de ficheros: EDITRAN.

1.2 Fichero de respuestas:

Vía de presentación según el artículo 12 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.»

Cinco. Se modifica el punto 2.2.1 «Cabecera Entidad representante» del anexo I «Diseños físicos y lógicos a los que deben ajustarse los archivos que se generen para la presentación telemática del modelo 943», que queda redactado como sigue:

«2.2.1 Cabecera entidad representante

Posic. Tipo Descripción 01-02 N2 tipo de registro = 01. 03-04 N2 Identificador de petición = 43. 05-13 X9 CIF de la Agencia Tributaria. 14-33 X20 Denominación organismo «A.E.A.T.». 34-37 N4 Código organismo. 37-41 N4 Oficina de relación. 42-49 N8 Identificación del fichero (AAAAMMSS) (*). 50-57 N8 Fecha creación del fichero (AAAAMMDD). 58-100 X43 Libre.

(*) El campo semana (SS) podrá ser de 01 a 05. Es un secuencial único, no específico por entidad. Es decir,que si una entidad en una cierta semana no tiene peticiones, en el siguiente envío del mes observará un salto en dicho campo respecto al último fichero recibido. Además, el campo semana siempre empieza en 01 en el primer envío de cada mes, tanto si es la primera semana natural del mes como si no.»

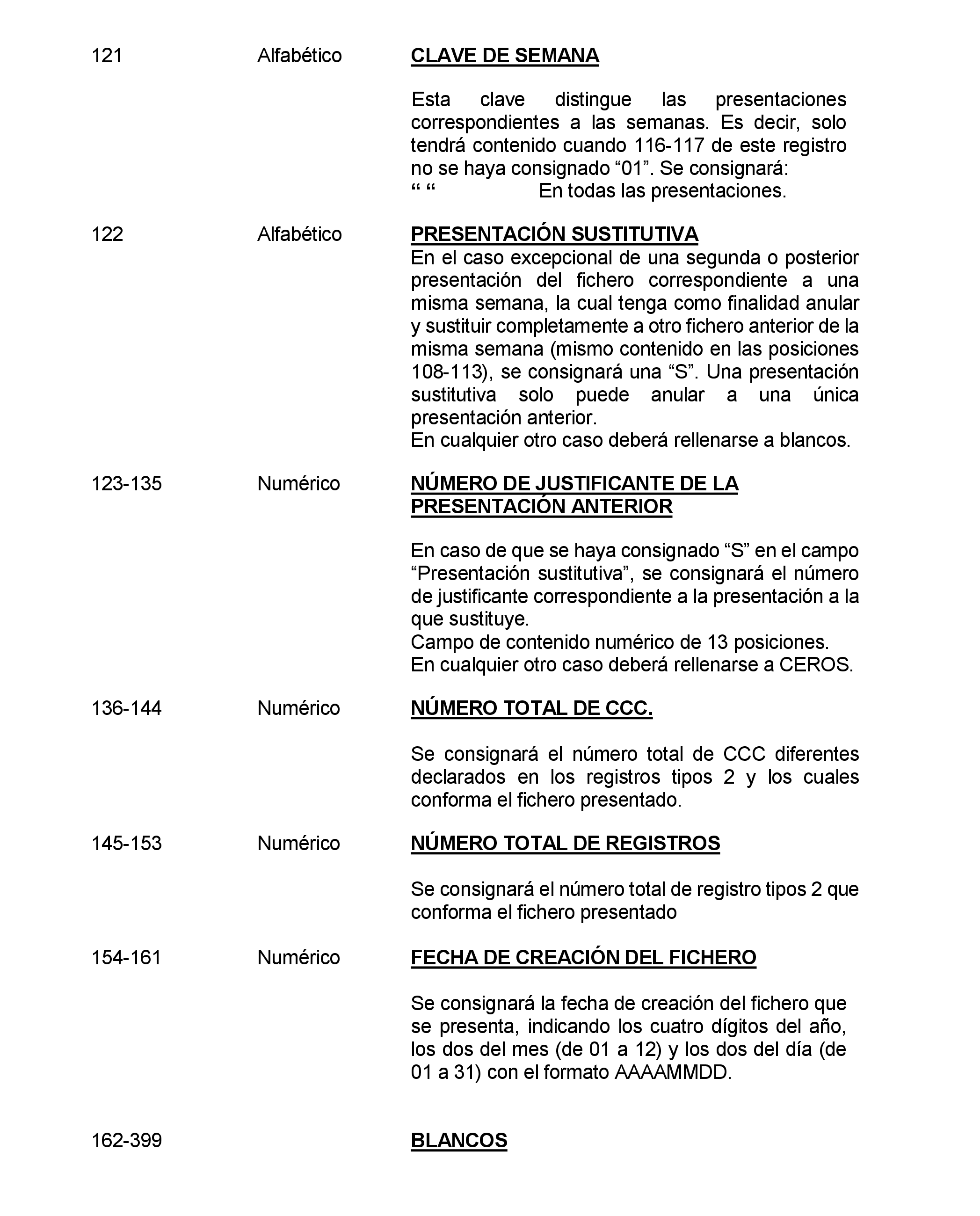

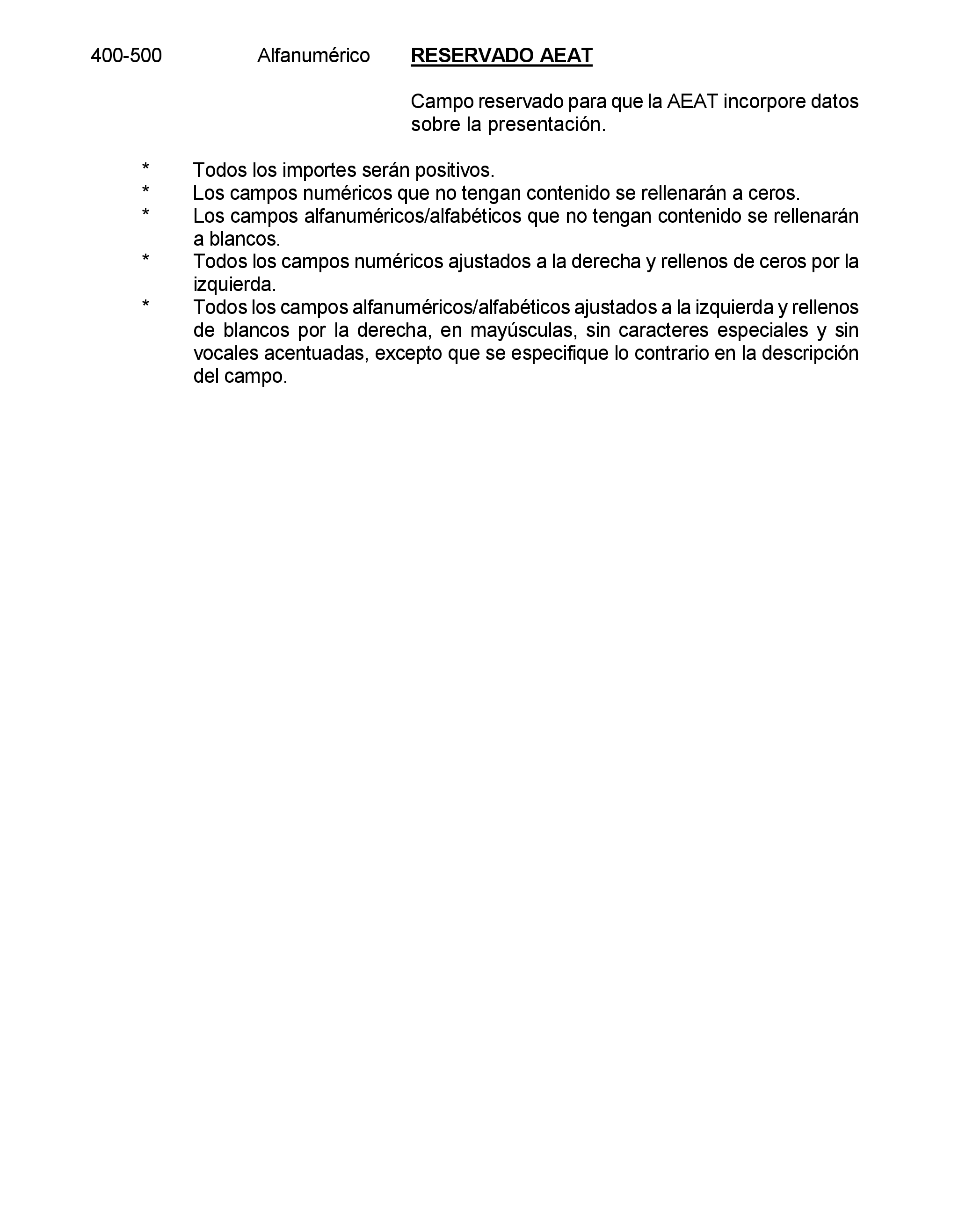

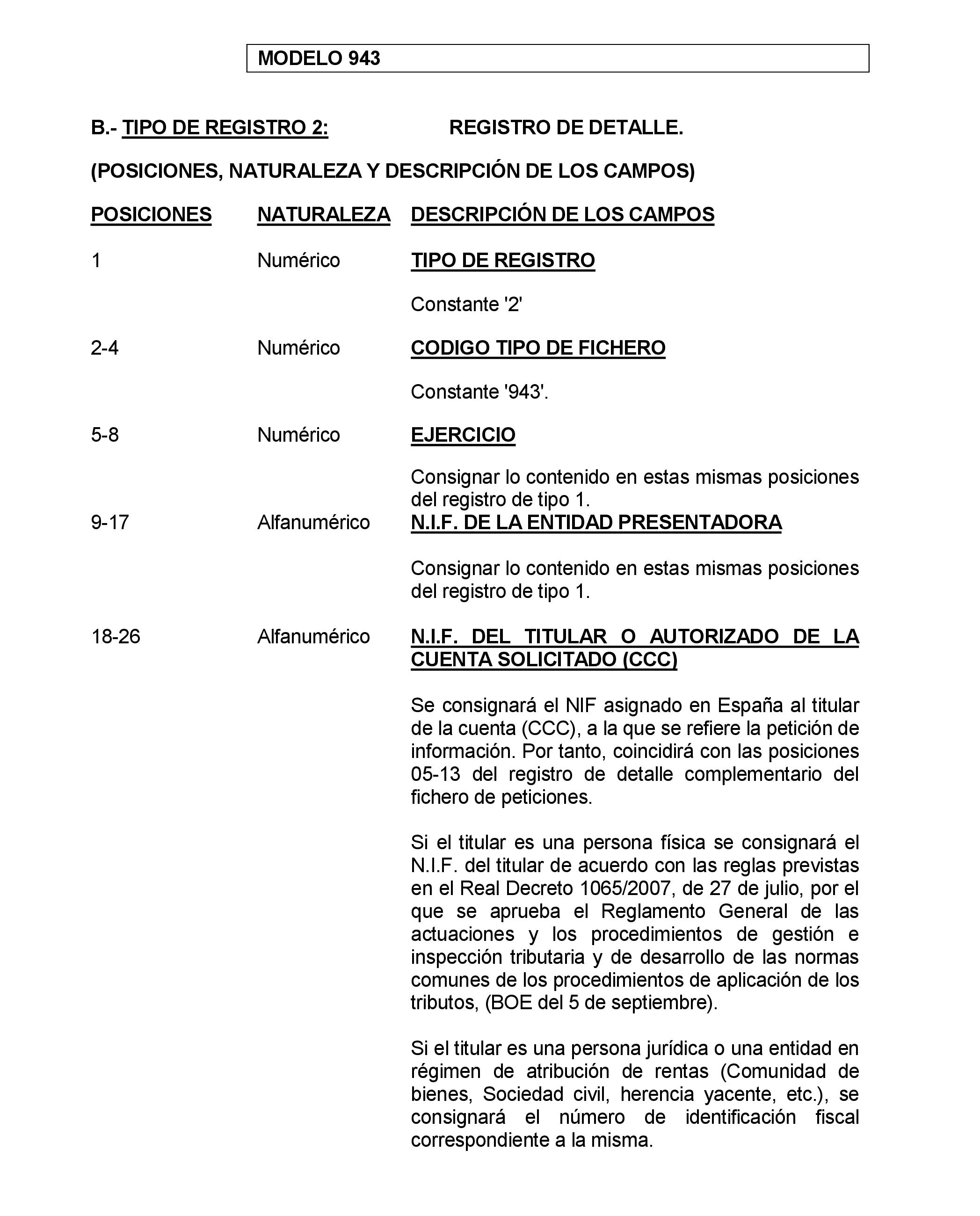

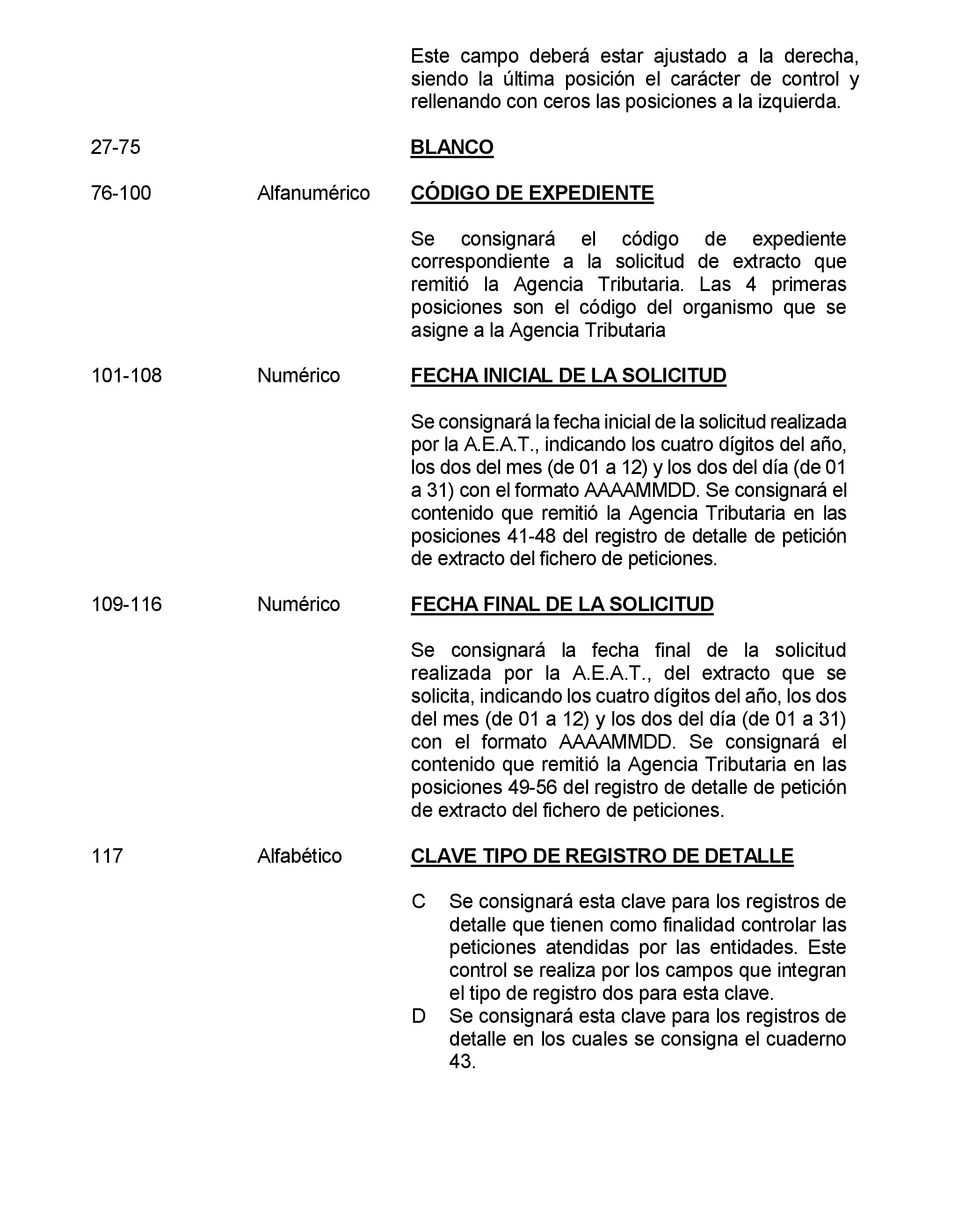

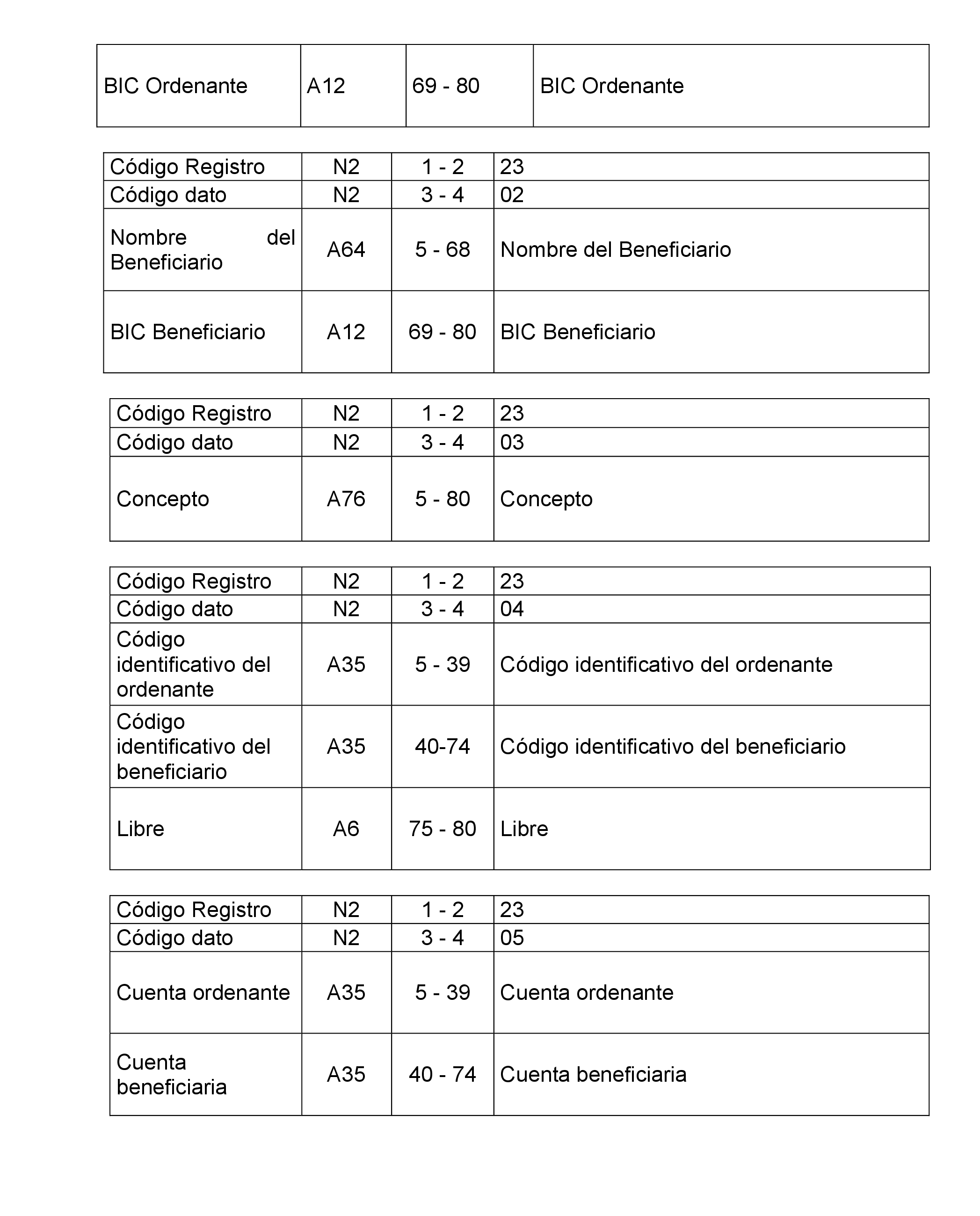

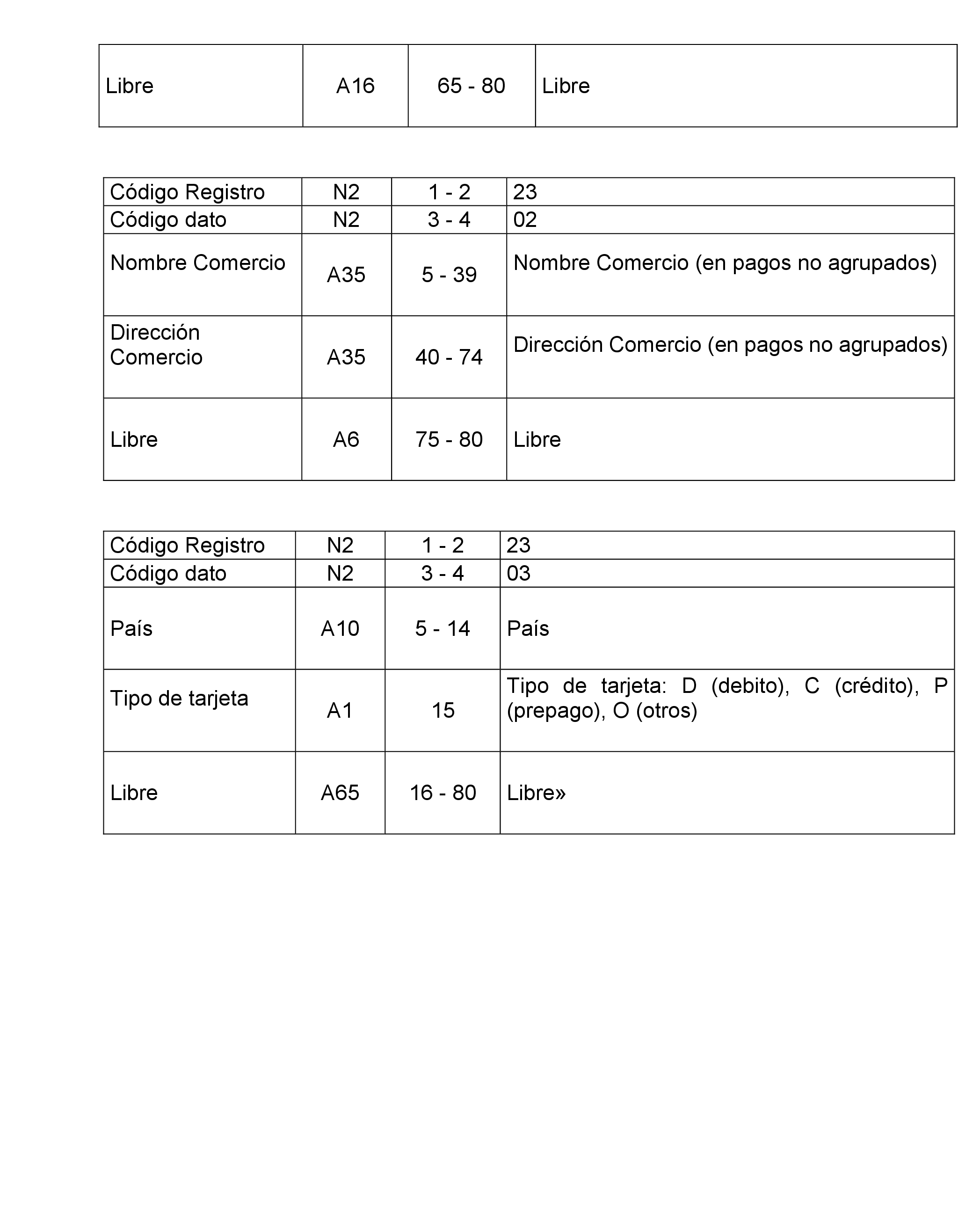

Seis. Se modifica el punto 3.2 «Diseños» del anexo I «Diseños físicos y lógicos a los que deben ajustarse los archivos que se generen para la presentación telemática del modelo 943», que queda redactado como sigue:

Las entidades de crédito ya adheridas al sistema de intercambio desarrollado en la Resolución de 16 de diciembre de 2008, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se establecen las condiciones para el desarrollo de un procedimiento electrónico para el intercambio de ficheros entre la Agencia Estatal de Administración Tributaria y las entidades de crédito, en el ámbito de las obligaciones de información a la Administración tributaria relativas a extractos normalizados de cuentas corrientes se considerarán automáticamente adheridas a la presente modificación, salvo comunicación expresa en contrario.

Lo previsto en al apartado primero de la presente resolución será aplicable respecto de los ficheros de peticiones que la Agencia Estatal de Administración Tributaria ponga a disposición de las entidades de crédito adheridas desde el día 1 de marzo de 2022, con las dos excepciones siguientes:

‒ Las peticiones de movimientos de cuentas referidos desde los cinco a los diez años naturales anteriores al de la fecha del requerimiento, que será aplicable desde el 1 de abril de 2022.

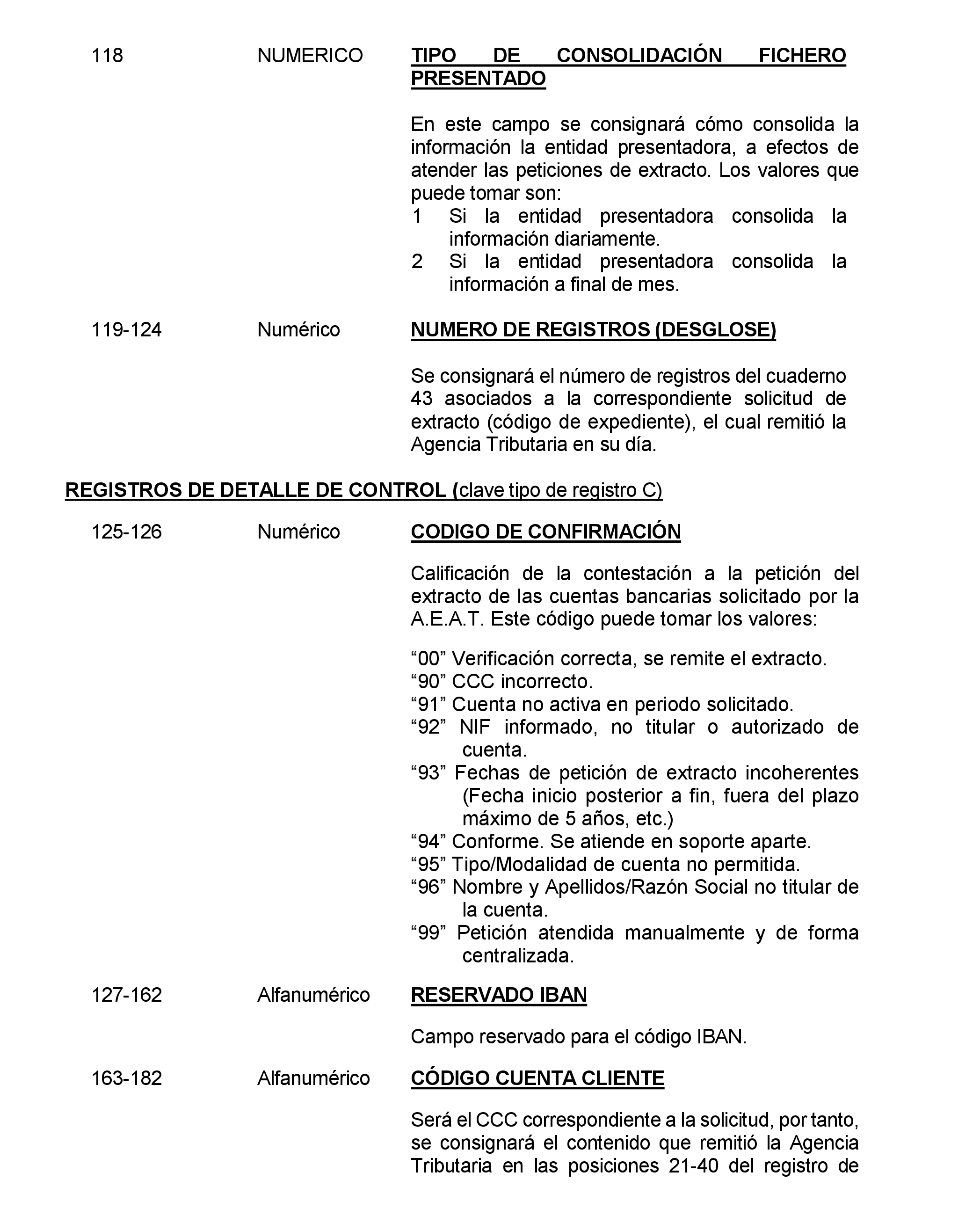

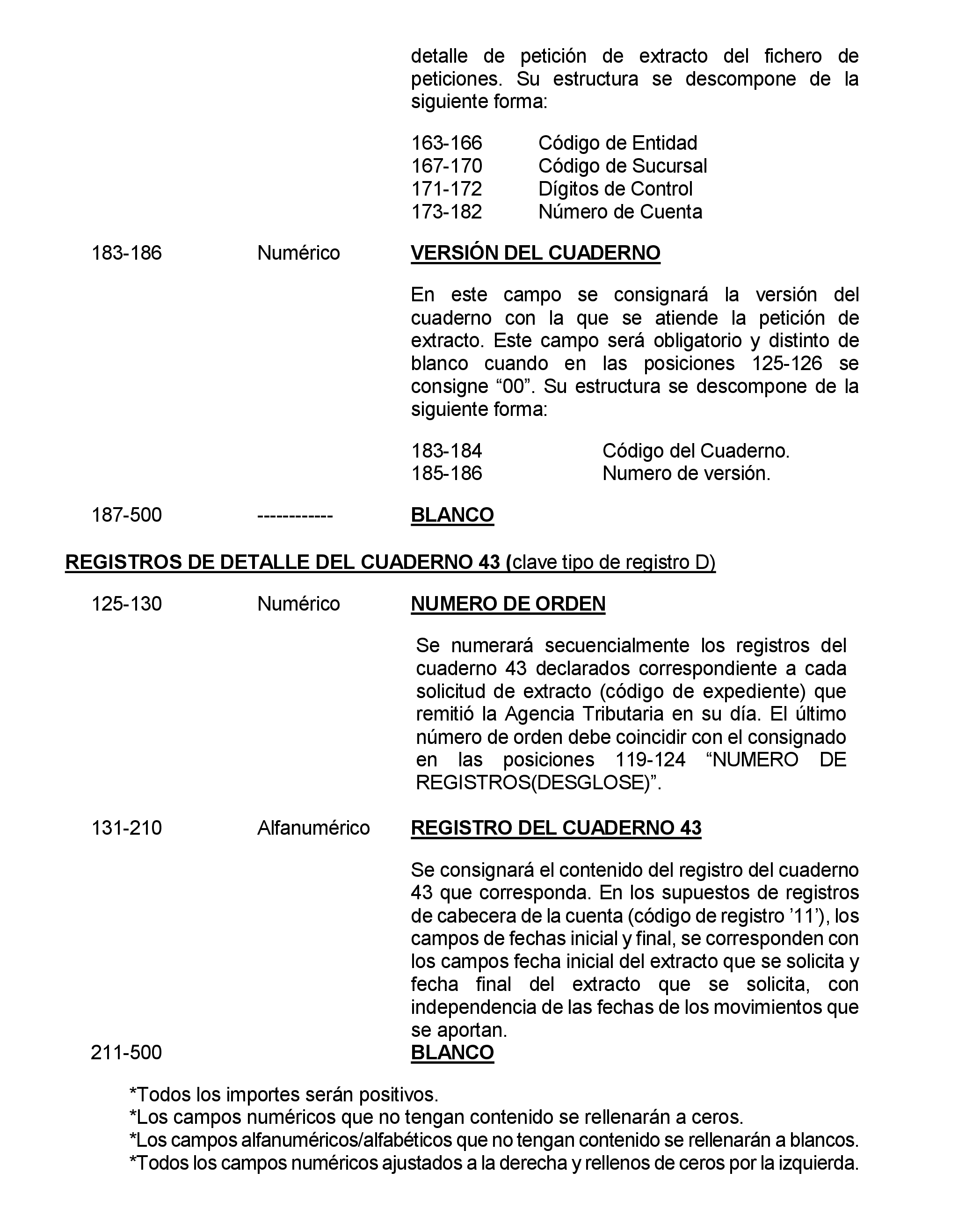

‒ Los requerimientos sobre campos obligatorios y nuevos campos de detalle contenidos en el punto seis del apartado primero, especificados en el apartado «Formato de los registros Norma 43 a consignar en el campo Registro del Cuaderno 43», a realizar en la norma 43 de la Serie de Normas y Procedimientos Bancarios que afecten al anexo I, que serán aplicables a partir del día 1 de octubre de 2022.

Madrid, 21 de diciembre de 2021.–La Presidenta de la Agencia Estatal de Administración Tributaria, Inés María Bardón Rafael.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid