Butlletí Oficial de l'Estat

Contingut no disponible en català

Desde la aprobación de la Instrucción de contabilidad para las entidades que integran el sistema de la Seguridad Social por la Resolución de 3 de julio de 2014, de la Intervención General de la Seguridad Social, han sido importantes los cambios normativos que se han producido y que afectan directamente al contenido regulador de la misma.

En este sentido, la Resolución de 9 de febrero de 2017, de la Intervención General de la Administración del Estado, por la que se modifica la de 1 de julio de 2011, por la que se aprueba la adaptación del Plan General de Contabilidad Pública a las entidades que integran el sistema de la Seguridad Social, tomando como referencia la modificación llevaba a cabo en el propio Plan General de Contabilidad Pública por la Orden HFP/1970/2016, de 16 de diciembre, ha incorporado cambios en la denominación y descripción de la cuenta 413 «Acreedores por operaciones devengadas», así como en la periodicidad en el registro de los acreedores de esta naturaleza, introduciendo la obligación de registrar mensualmente las operaciones devengadas derivadas de gastos realizados o inversiones y suprimiendo la cuenta 411 «Acreedores por periodificación de gastos presupuestarios».

Estas modificaciones afectan directamente a la denominación, utilización y anotación contable de los documentos contables O.603, O.604 y O.606, a la supresión del documento contable O.605 y a la introducción de un nuevo campo a cumplimentar en los documentos contables para automatizar el registro contable de las operaciones devengadas.

Asimismo, se ha hecho necesario modificar en la instrucción las reglas que regulan la operatoria derivada de los acreedores por operaciones devengadas al cierre de cada ejercicio, al objeto de incorporar el registro automático de este tipo de acreedores, que el sistema de información contable realiza a partir del registro de los documentos contables de reconocimiento de las correlativas obligaciones en el ejercicio corriente posterior, siguiendo en términos generales la misma metodología establecida para la Administración General del Estado en la Orden de 1 de febrero de 1996, por las que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado. Igualmente, se incorpora la operatoria contable específica para el registro mensual de los acreedores por operaciones devengadas mediante un procedimiento que el propio sistema realiza de forma automática, a partir de los documentos de imputación de las obligaciones en el ejercicio corriente.

Por otra parte, la Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para el año 2017, en su disposición final trigésima primera. Dos vino a modificar el texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 8/2015, de 30 de octubre, para incorporar un nuevo artículo 74 bis denominado «Gerencia de Informática de la Seguridad Social», calificándola de servicio común para la gestión y administración de las tecnologías de la información y las comunicaciones en el sistema de Seguridad Social, con personalidad jurídica propia y plena capacidad de obrar para el cumplimiento de sus fines, dependiente del entonces Ministerio de Empleo y Seguridad Social y adscrita a la Secretaría de Estado de la Seguridad Social, con rango de Subdirección General.

Una vez aprobado los Presupuestos Generales del Estado para 2018 por medio de la Ley 6/2018, de 3 de julio, la Gerencia de Informática de la Seguridad Social, con presupuesto propio, adquiere la consideración de entidad contable, lo que hace necesario la modificación de los campos de los documentos contables que hacen referencia a la entidad y centro gestor, incorporando una nueva codificación que posibilite el registro de las operaciones derivadas de la actividad de esta entidad de forma independiente a la del resto de entidades gestoras y servicios comunes de la Seguridad Social.

Por otro lado, el artículo 16.3 del Real Decreto 696/2018, de 29 de junio, por el que se aprueba el Reglamento general de la gestión financiera de la Seguridad Social, ha introducido como medio pago de carácter excepcional el procedimiento de cargo en cuenta, lo que determina que se haga necesario contemplar en la Instrucción de contabilidad una nueva forma de pago, que conforme a lo establecido en el citado reglamento podrá ser utilizado únicamente en las operaciones que determine el Director General de la Tesorería General de la Seguridad Social.

De igual forma, para adecuar la denominación que se utiliza en determinados documentos contables a los términos establecidos en el artículo 17.1 del citado real decreto, se sustituye la expresión en el campo de «endosatario» por el de «cesionario». Este cambio, a su vez, es conforme con la denominación que da la Orden de 1 de febrero de 1996, del Ministerio de Economía y Hacienda, por la que se aprueban los documentos contables en el ámbito de la Administración General del Estado.

En relación con la autorización de los documentos contables en aplicación del principio racionalización y agilidad de los procedimientos administrativos que establece el artículo 3.1.d) de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, sobre la agilidad de los procedimientos administrativos y en consonancia con la regulación que establece la citada Orden de 1 de febrero de 1996 para el ámbito de la Administración General del Estado, se pasa de un modelo de coautorización de los documentos contables que actualmente corresponde a los servicios gestores e interventores delegados, a un modelo de autorización única, que realizarán los servicios gestores o los interventores delegados en función del tipo de documento.

Asimismo, como novedad los documentos contables para el registro de la fase de ordenación de pagos presupuestarios o no presupuestarios no requerirán firma por parte de los servicios gestores competentes, únicamente se autorizarán mediante la validación de los correspondientes documentos contables en el sistema de información contable.

Por su parte, se incorpora el procedimiento telemático de gestión de pagos, donde la materialización del pago se realiza mediante la firma electrónica avanzada del fichero de relación de transferencias, siendo automática la validación del documento contable de materialización del pago, en el sistema de información contable.

En línea con lo anterior, se suprime la firma de la autorización de la diligencia de validación de los documentos contables que hasta el momento efectuaba la Intervención delegada en su ámbito competencial de gestión de la contabilidad, si bien se mantiene la labor de verificación de los datos que figuran consignados en los documentos contables validados por las oficinas de contabilidad.

Por otro lado, el Real Decreto 396/2017, de 21 de abril, por el que se modifica el Real Decreto 706/1997, de 16 de mayo, por el que se desarrolla el régimen de control interno ejercido por la Intervención General de la Seguridad Social viene, entre otros aspectos, a introducir un nuevo artículo 13 ter «Formalización del resultado de la función interventora», determinando en su apartado 2: Cuando la propuesta y el acto o resolución objeto de fiscalización o intervención previa se formalicen en documento en soporte papel con firma manuscrita, el resultado de la fiscalización o intervención se formalizará igualmente en dicho soporte. En aplicación de tal precepto, se ha adaptado la redacción de la regla 33 de esta instrucción, para contemplar la previsión de que el resultado de la fiscalización o intervención se pueda formalizar en el documento contable siempre que el mismo haya servido de soporte del acto administrativo en cuestión.

En materia de gestión de pagos, se han introducido modificaciones en determinadas reglas para contemplar el procedimiento telemático que se incorporó en el sistema, inicialmente para los pagos por transferencia bancaria a favor de proveedores de bienes y servicios pero que actualmente se ha extendido a otros pagos como los derivados de las nóminas a favor del personal al servicio de las entidades del sistema, al objeto de garantizar la integridad e inalterabilidad de los datos que se envía a las entidades financieras.

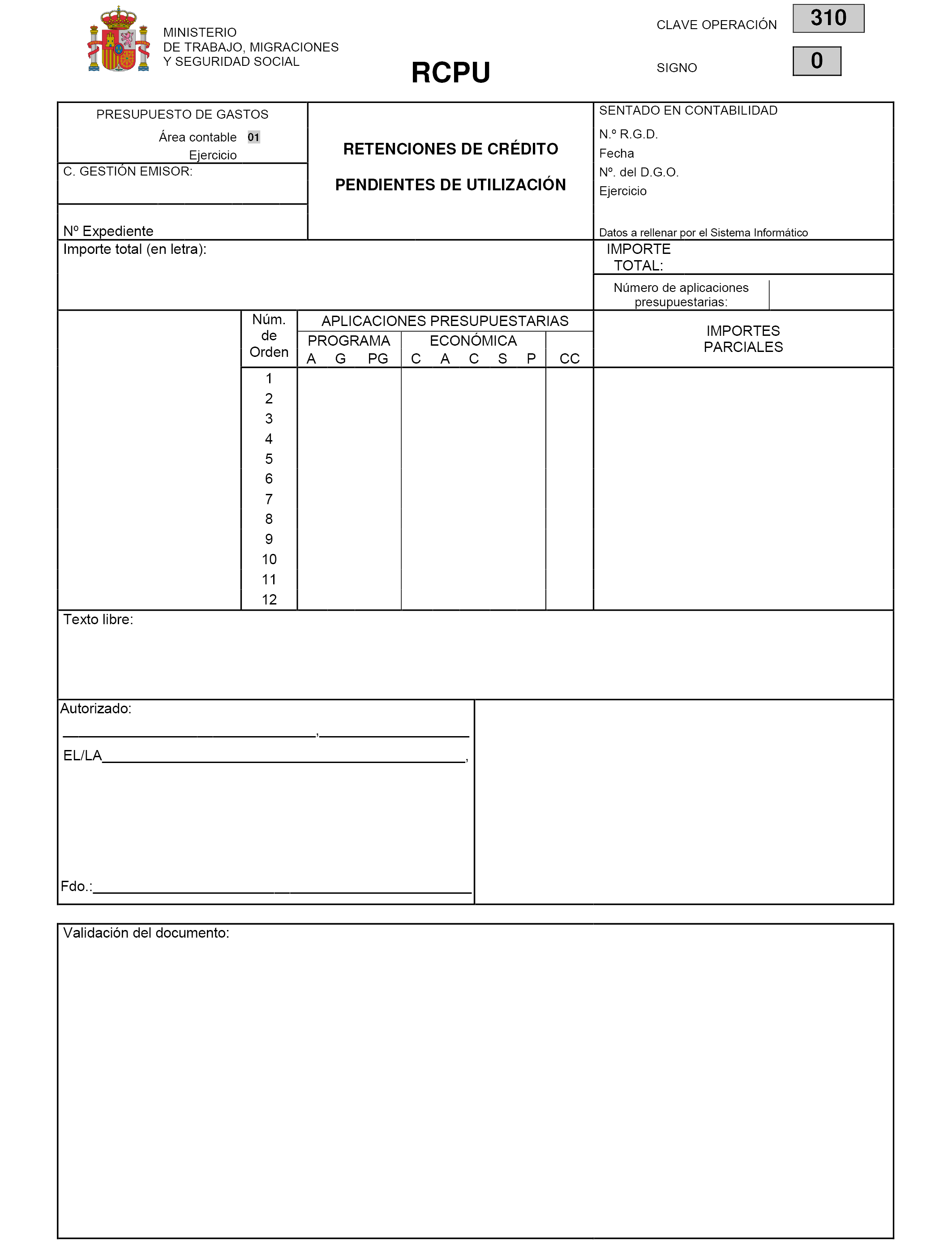

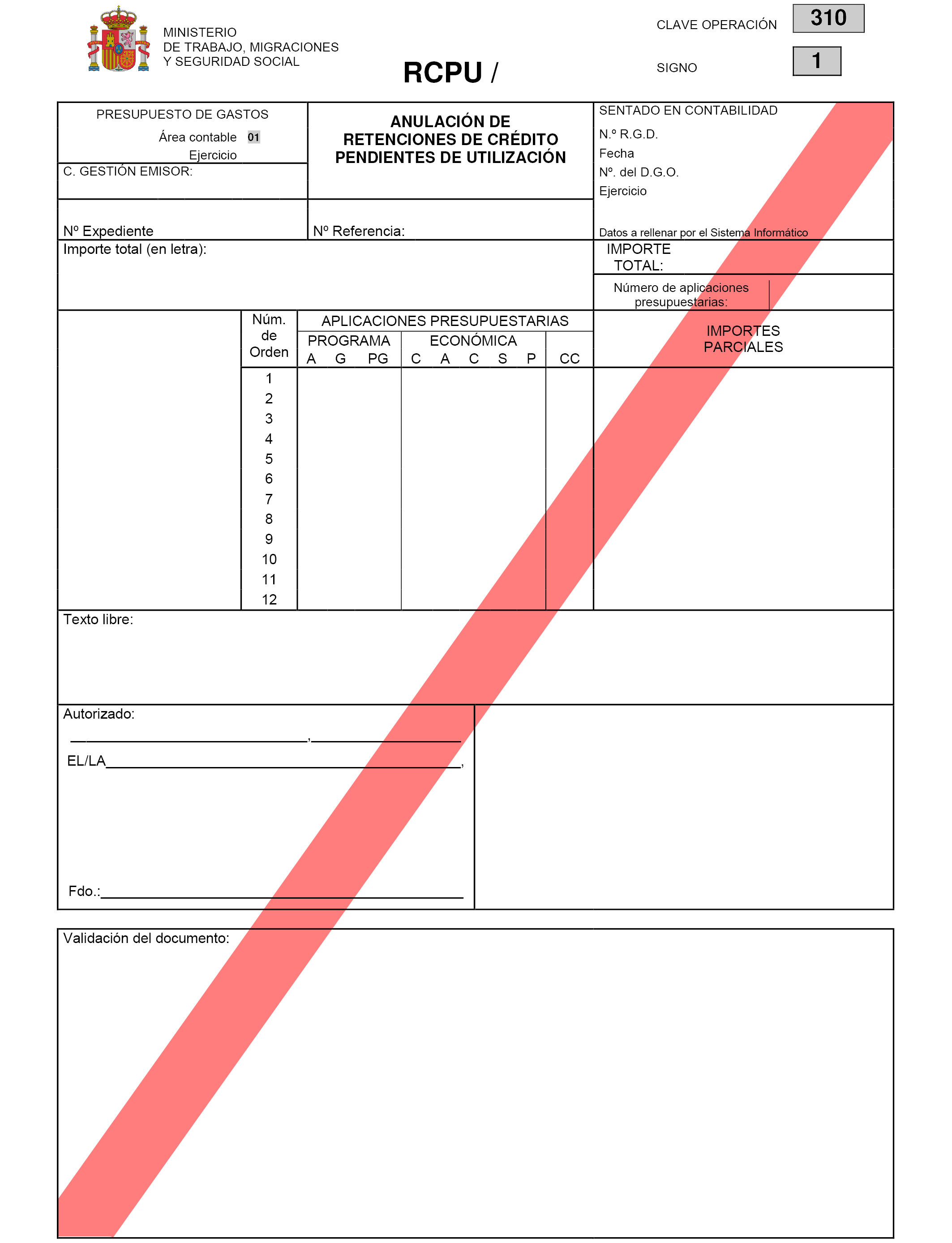

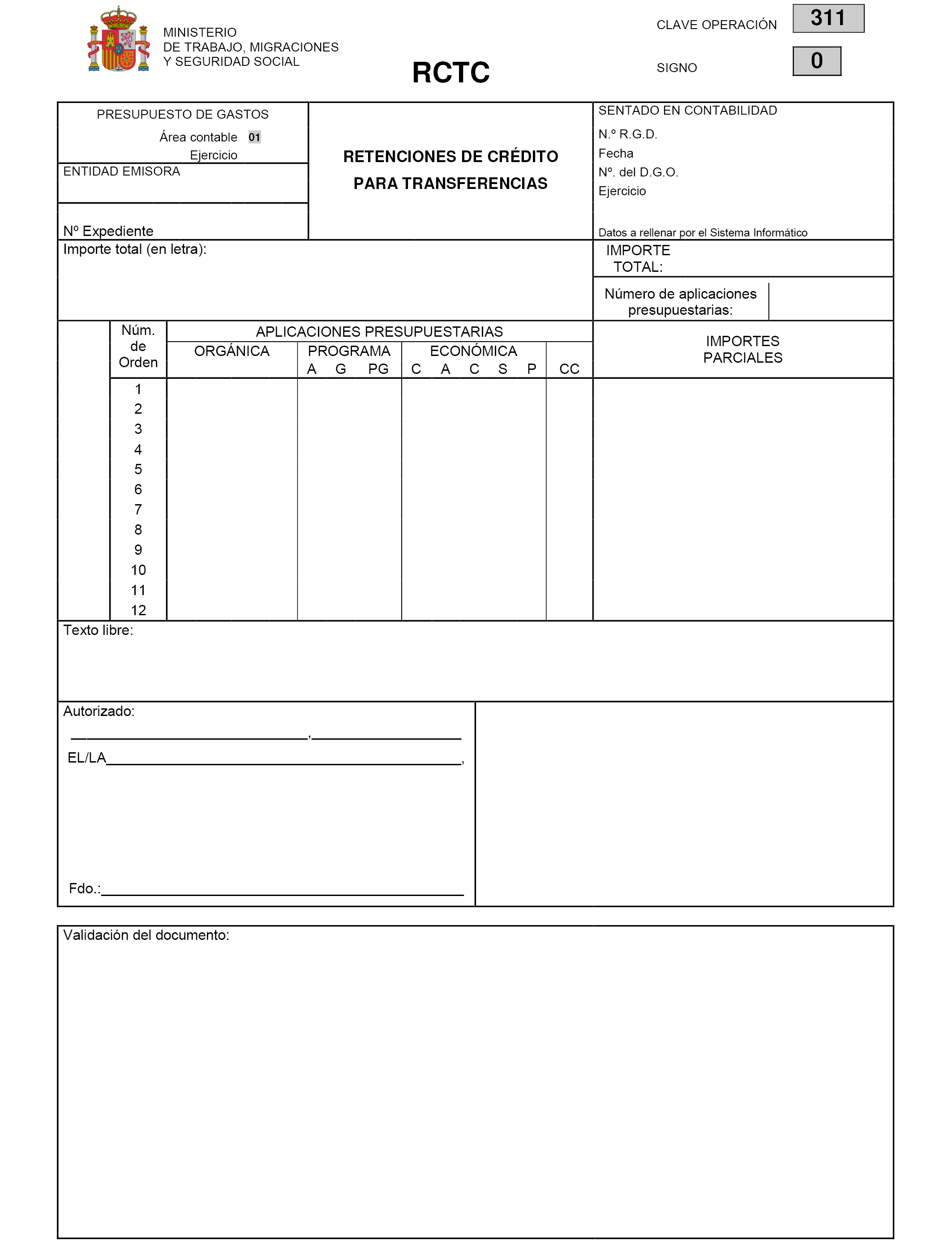

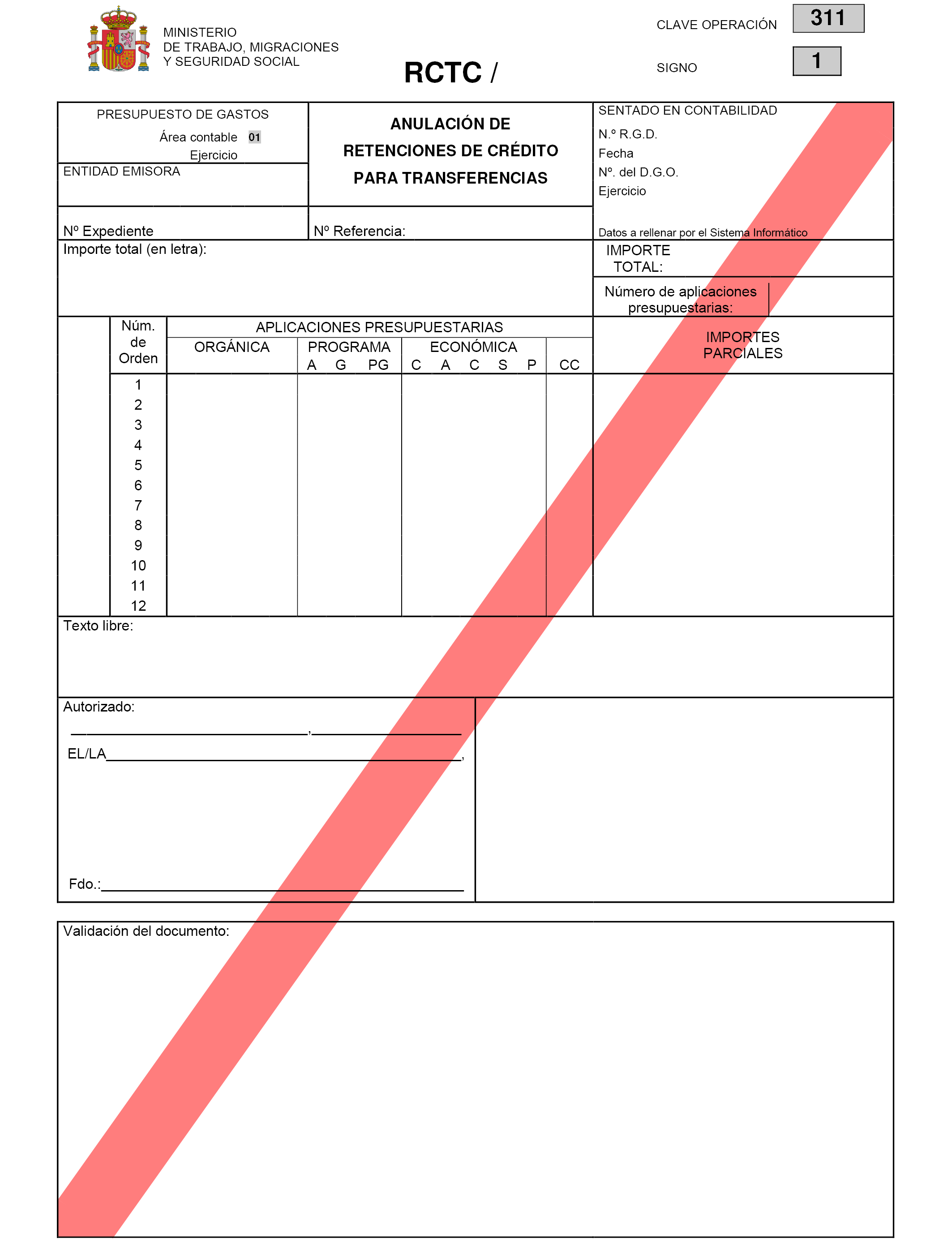

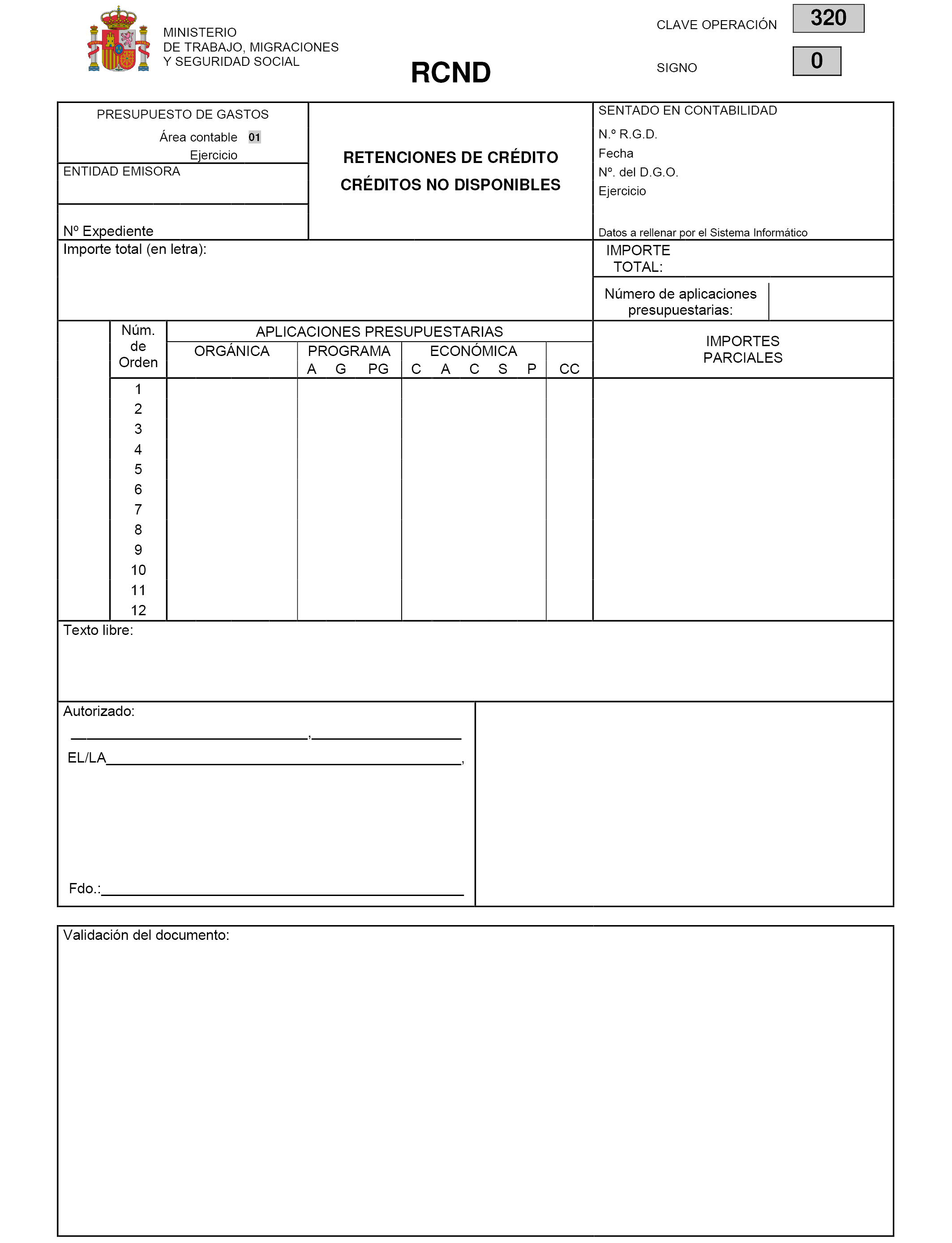

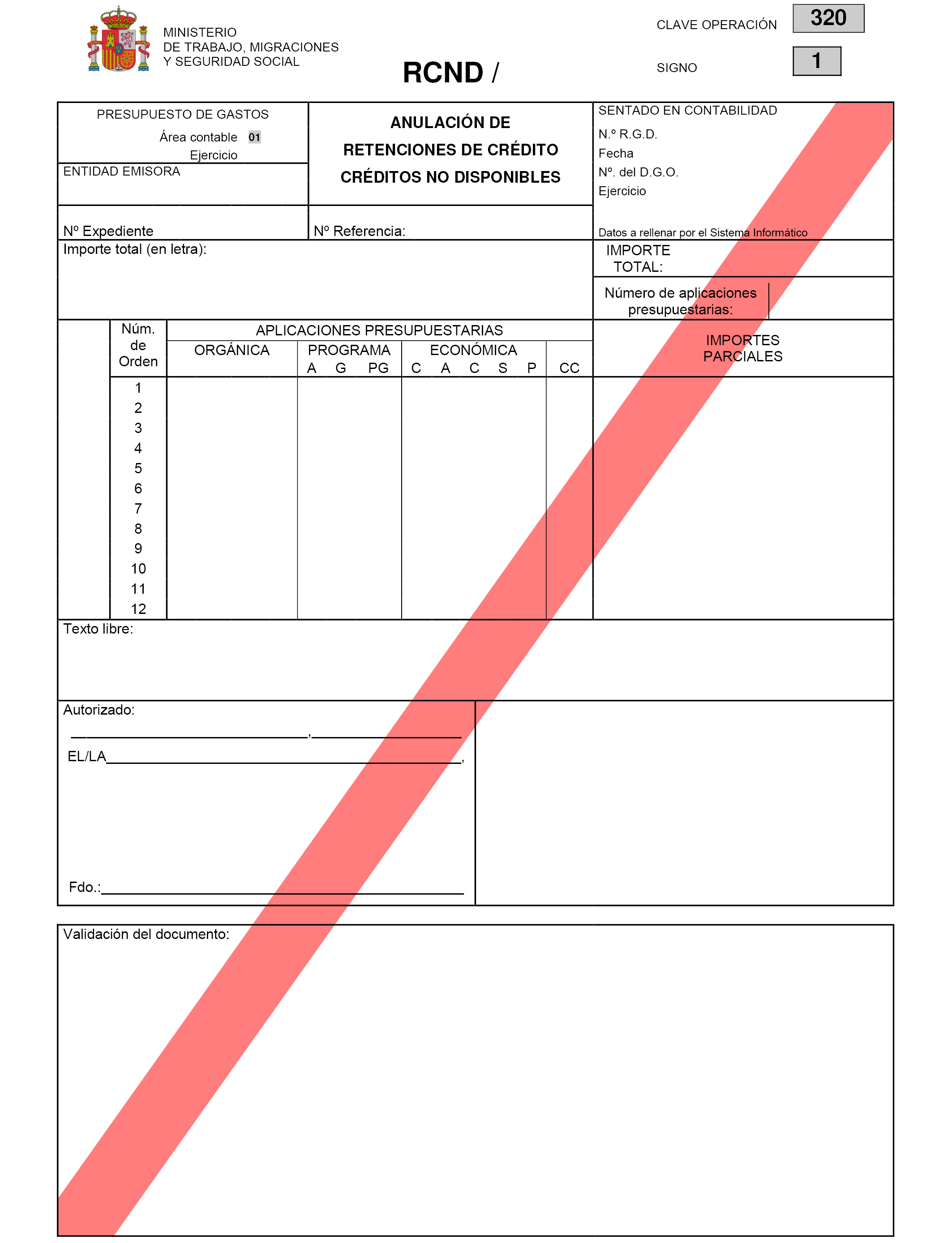

Nuevamente, en aplicación del principio racionalización y agilidad de los procedimientos administrativos y con la finalidad de adecuar los procedimientos a los existentes en el ámbito de la Administración General del Estado que regula la Orden de 1 de febrero de 1996, por las que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, se permite a los servicios gestores acceder al sistema de información contable para registrar documentos contables de retención crédito pendientes de utilizar y de retención de crédito para transferencias, manteniendo la competencia del registro de la anulación de los citados documentos en las oficinas de contabilidad de las Intervenciones delegadas.

Por último, en virtud de la facultad que tiene esta Intervención General para la creación, supresión o modificación de subcuentas dentro de la estructura y criterios definidos en la adaptación del Plan General de Contabilidad Pública a las entidades del sistema de la Seguridad Social, aprobado por Resolución de 1 de julio de 2011, de la Intervención General de la Administración del Estado, se crean dos nuevas subcuentas que permiten diferenciar, a largo y corto plazo, las deudas contraídas por la Seguridad Social con el Estado para la adecuada cobertura de sus obligaciones presupuestarias, de aquellas otras que se contraen con el Estado desde la modalidad de anticipos reembolsables a fin de dar un adecuado y diferenciado tratamiento contable de estas últimas.

De acuerdo con lo anterior, y en orden a las competencias que otorga el artículo 125.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria a la Intervención General de la Seguridad Social, y a la facultad que concede la Intervención General de la Administración del Estado en la disposición segunda de la Resolución de 1 de julio de 2011, por el que se aprueba la adaptación del Plan General de Contabilidad Pública, a las entidades que integran el sistema de la Seguridad Social, dispone:

La Resolución de 3 de julio de 2014, de la Intervención General de la Seguridad Social, por la que se aprueba la Instrucción de contabilidad para las entidades que integran el sistema de la Seguridad Social, en adelante Instrucción de contabilidad, queda modificada como sigue:

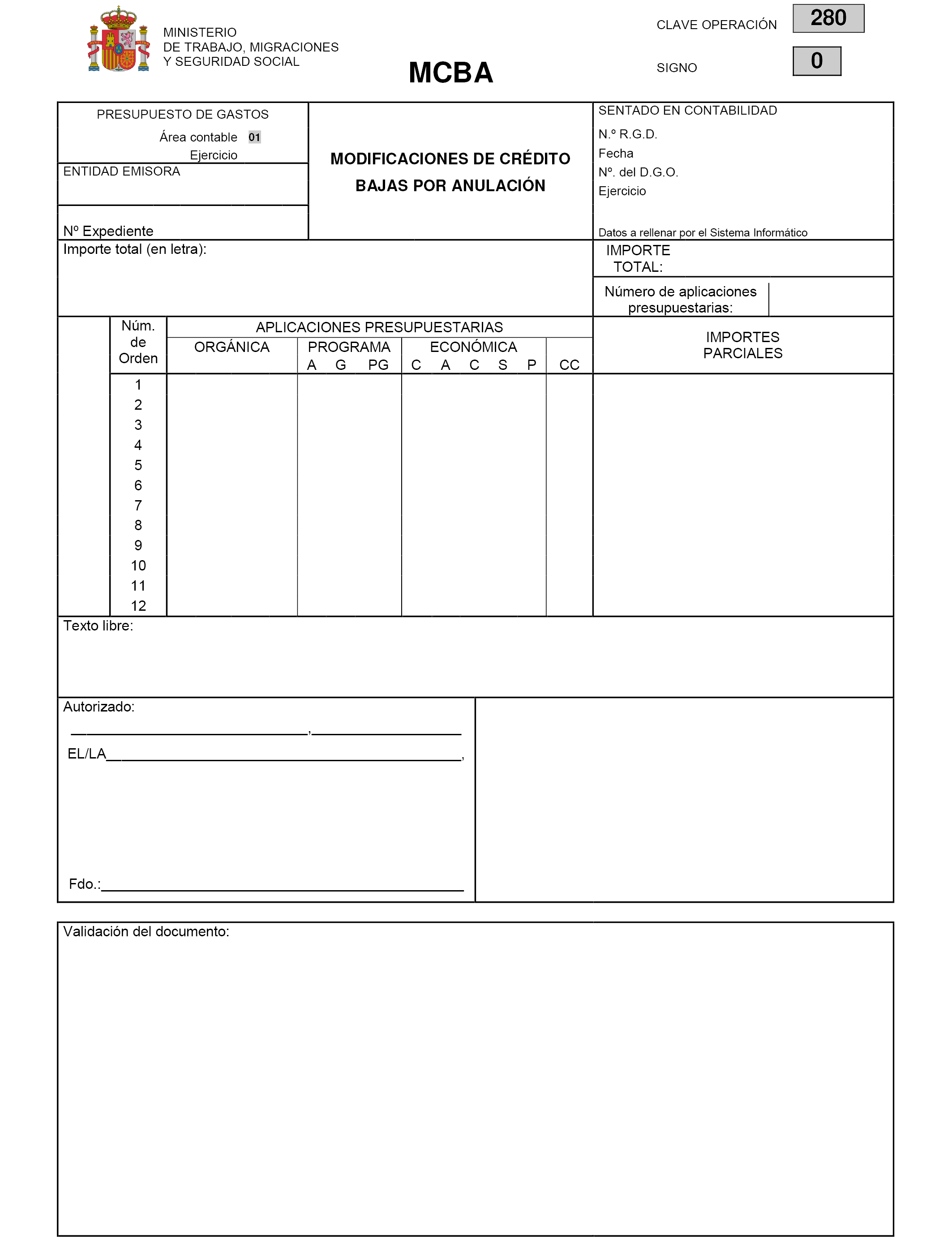

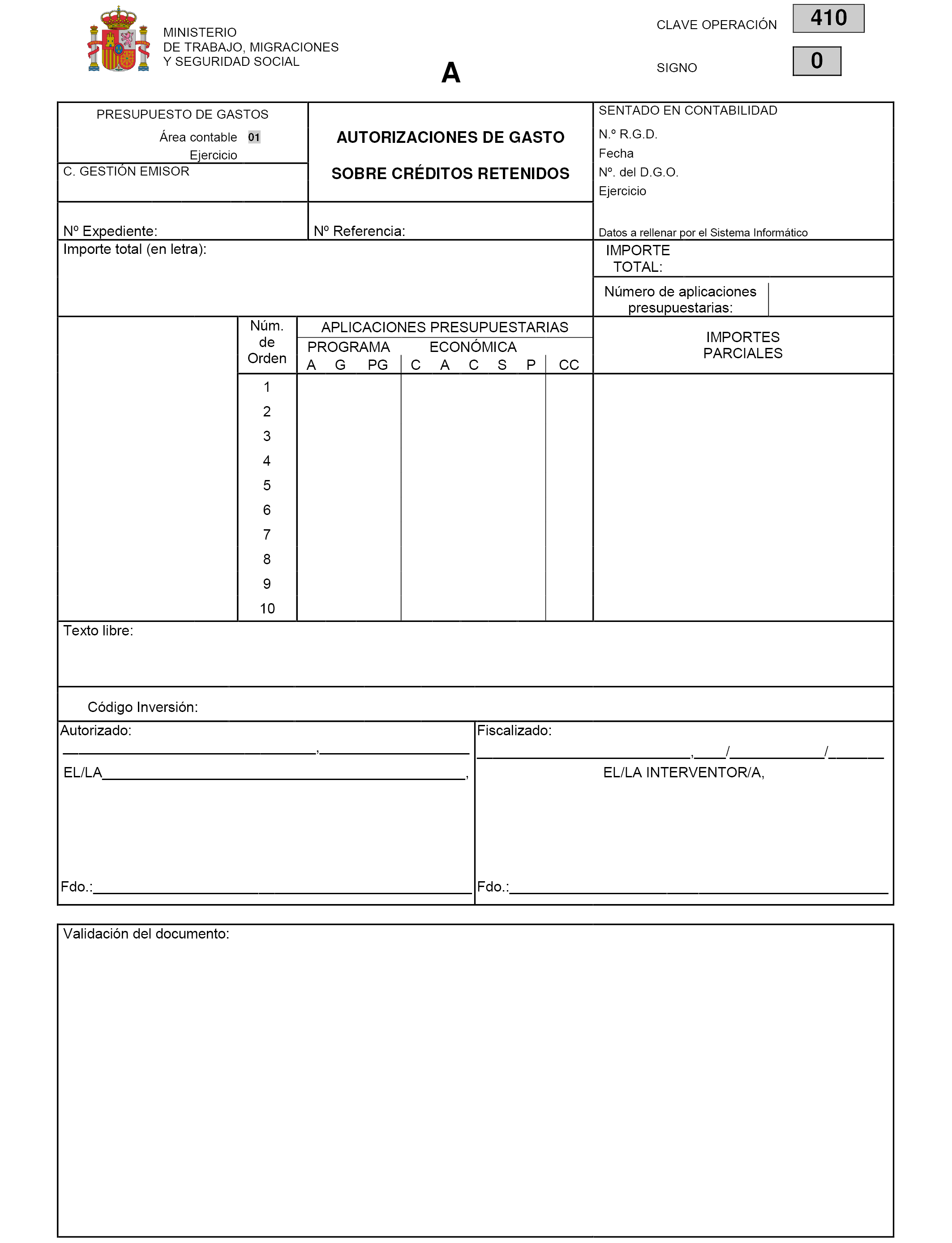

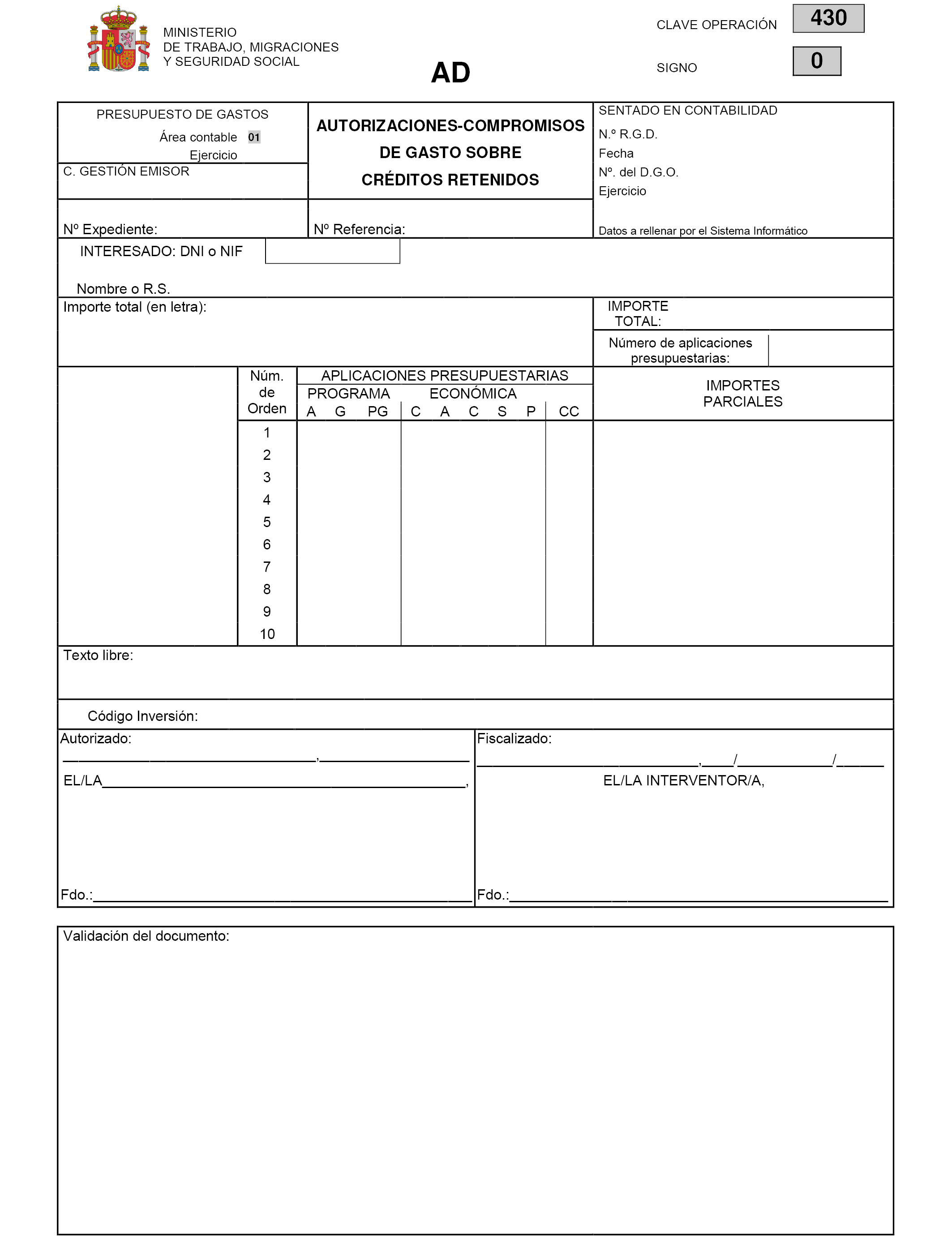

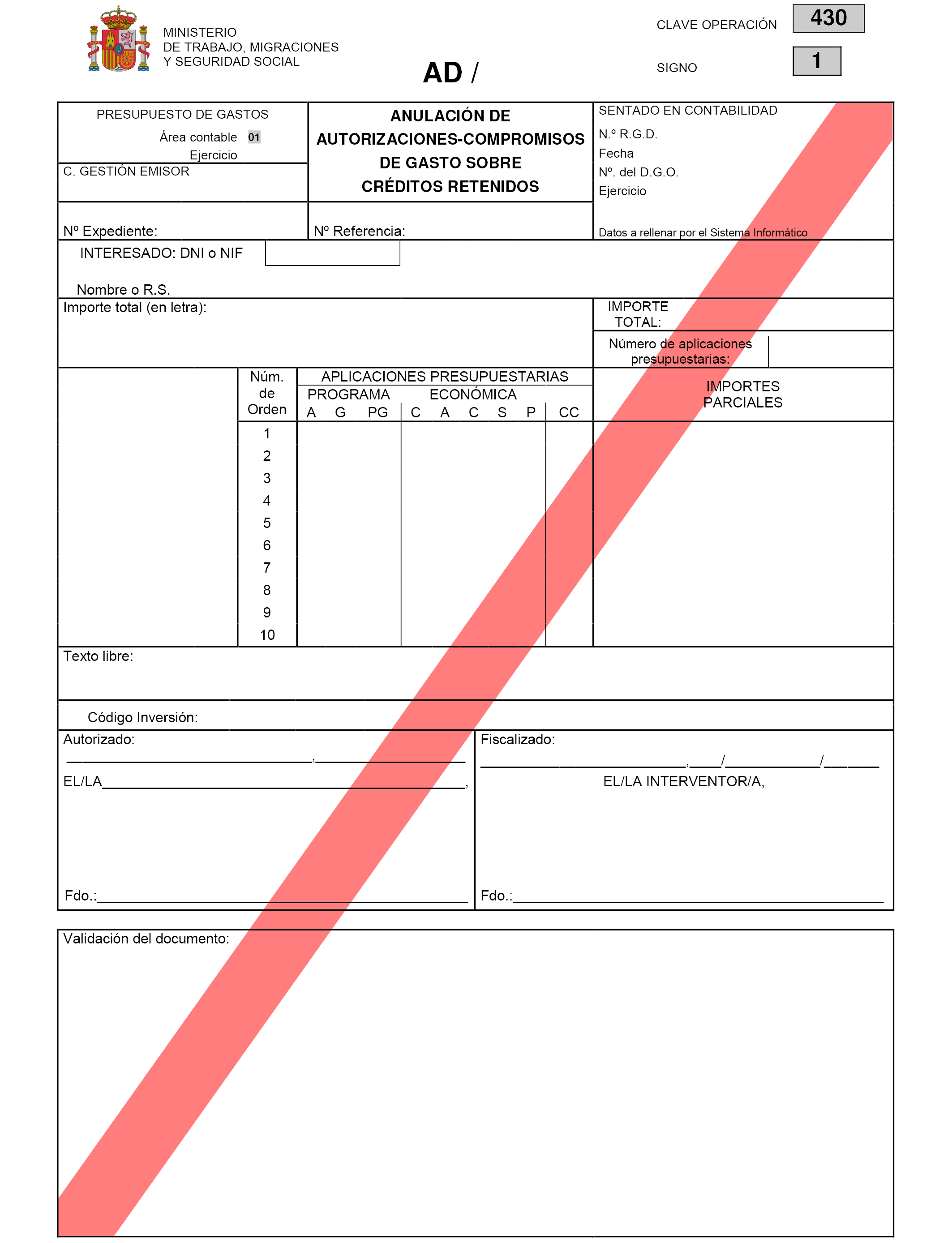

Uno. En la regla 9, «Clases de documentos», así como en todas las referencias que se efectúen en el texto de la Instrucción de contabilidad a los documentos afectados, se realizan las siguientes modificaciones:

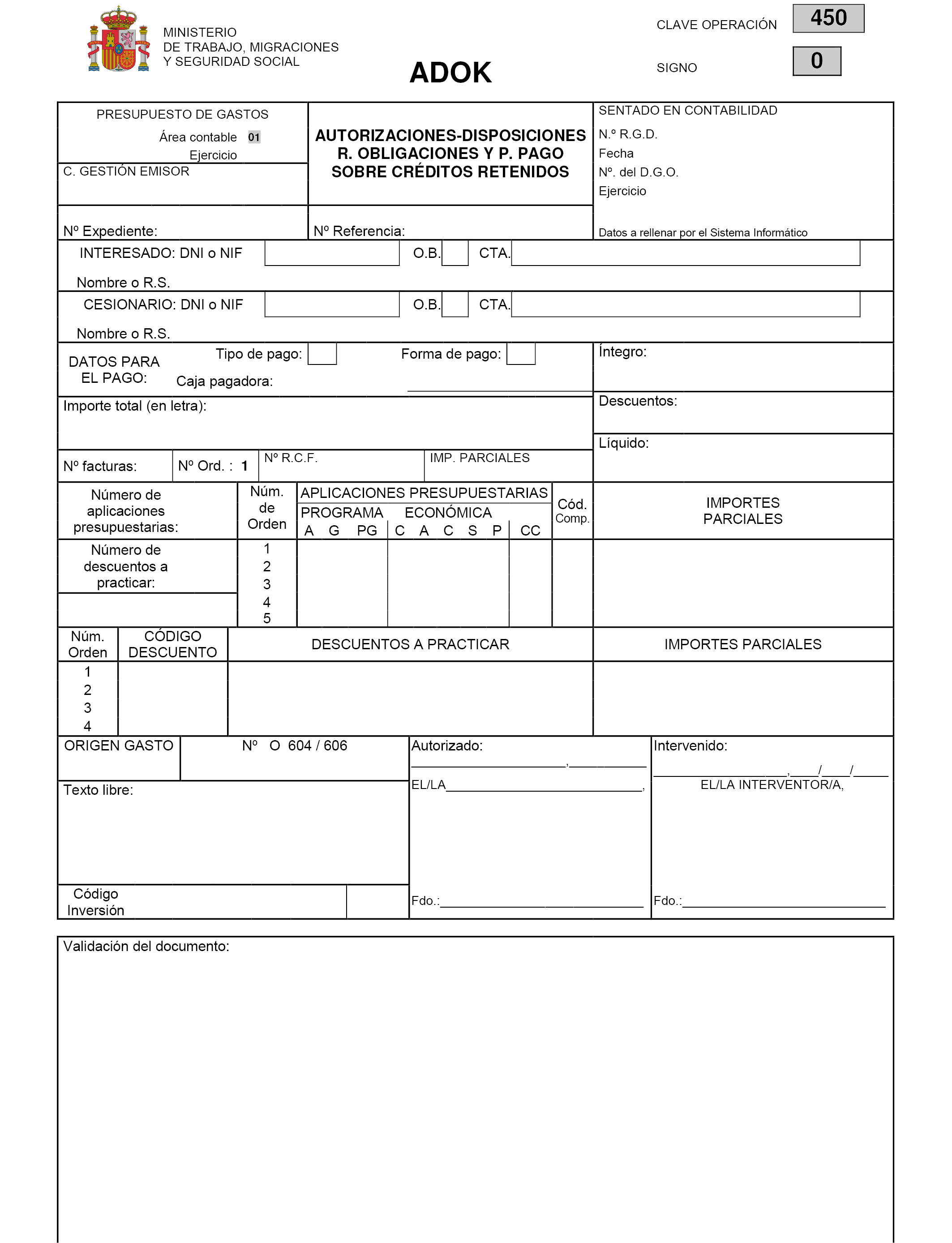

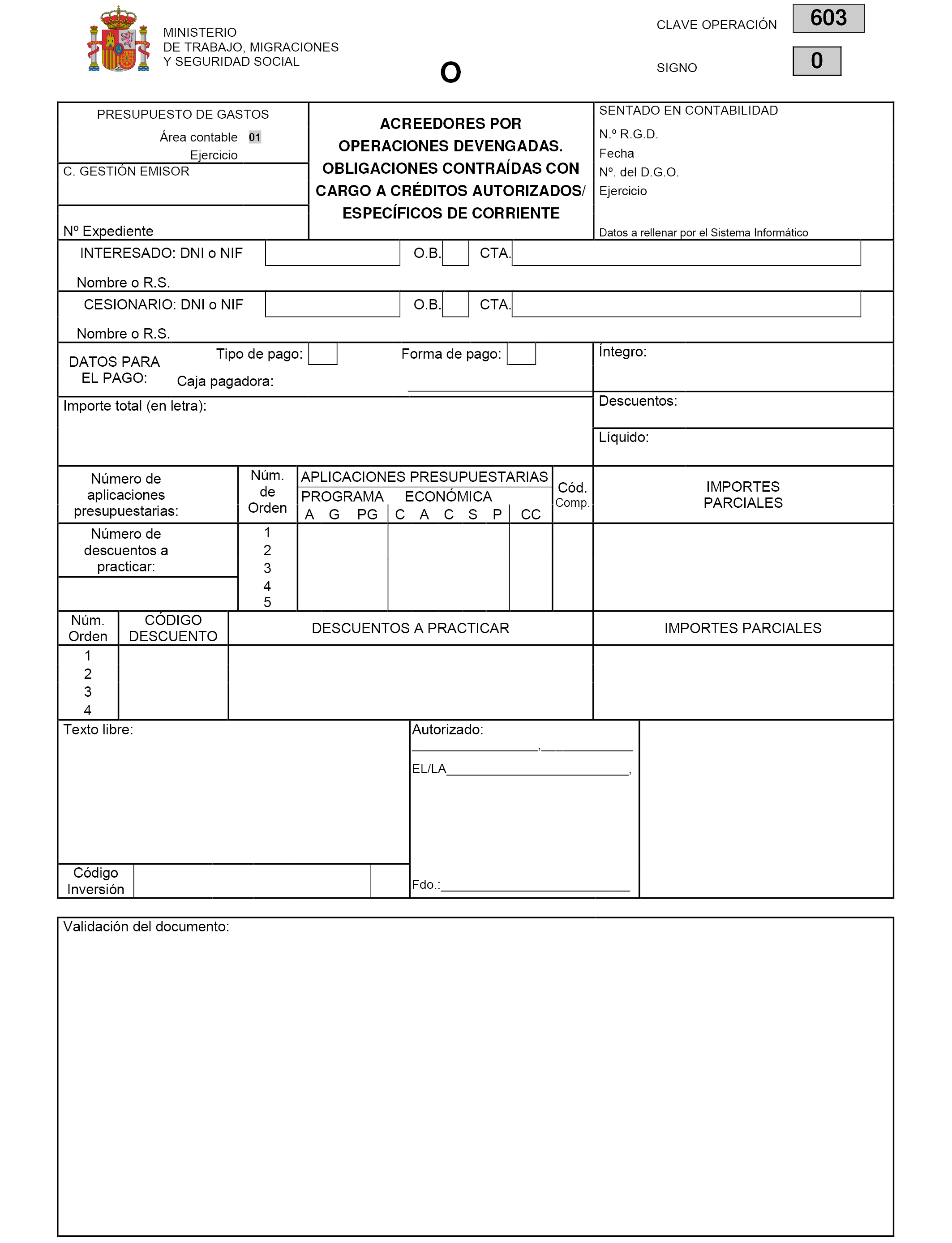

«1. En el número 27.–) el documento “O.603, y su inverso, de acreedores por operaciones pendientes de aplicar a presupuesto. Art. 34.4. LGP” pasa a denominarse “O.603, y su inverso, de acreedores por operaciones devengadas. Obligaciones contraídas con cargo a créditos autorizados/ específicos de corriente”.

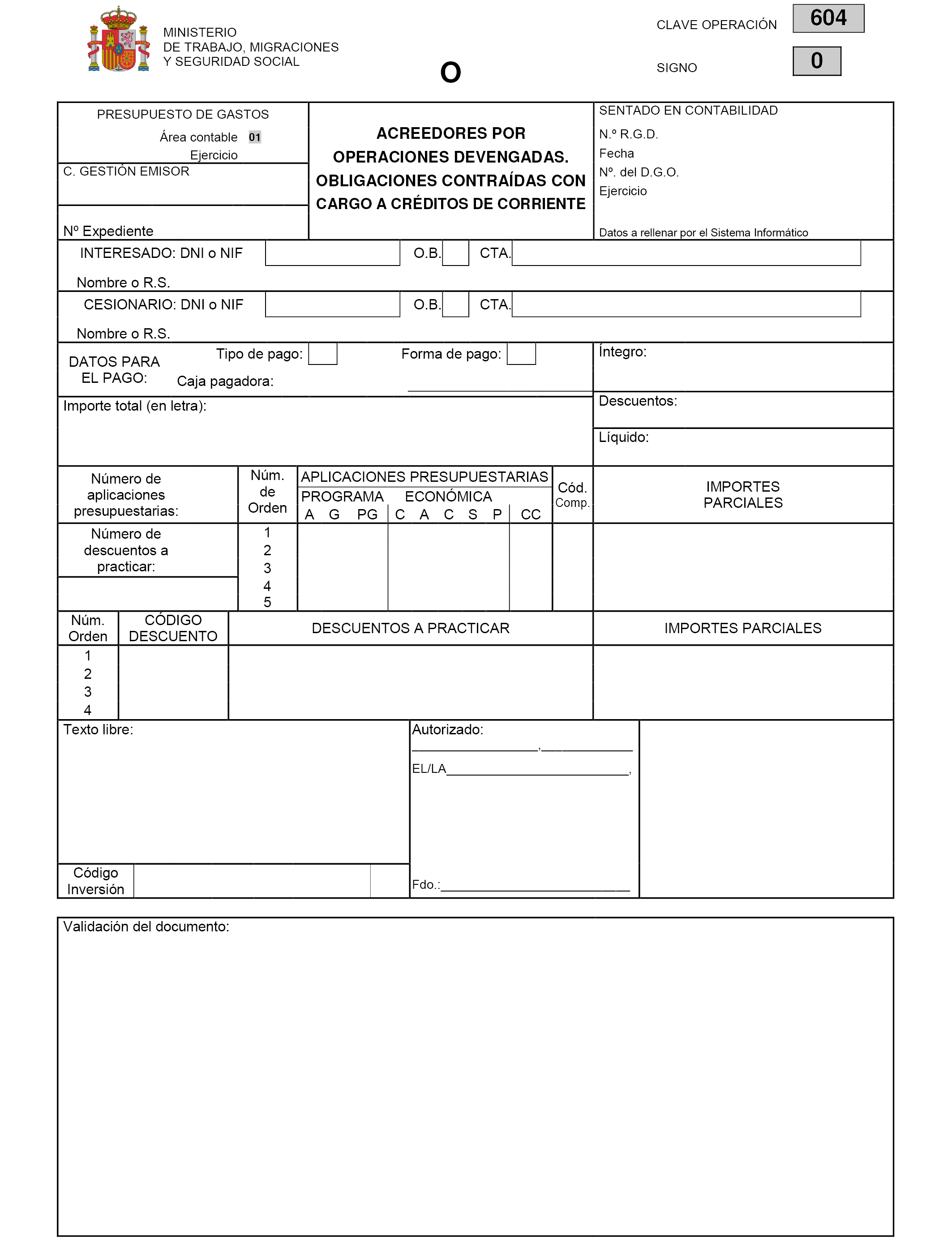

2. En el número 28.–) el documento “O.604, y su inverso, de acreedores por operaciones pendientes de aplicar a presupuesto. Art. 34.3. LGP” pasa a denominarse “O.604, y su inverso, de acreedores por operaciones devengadas. Obligaciones contraídas con cargo a créditos de corriente”.

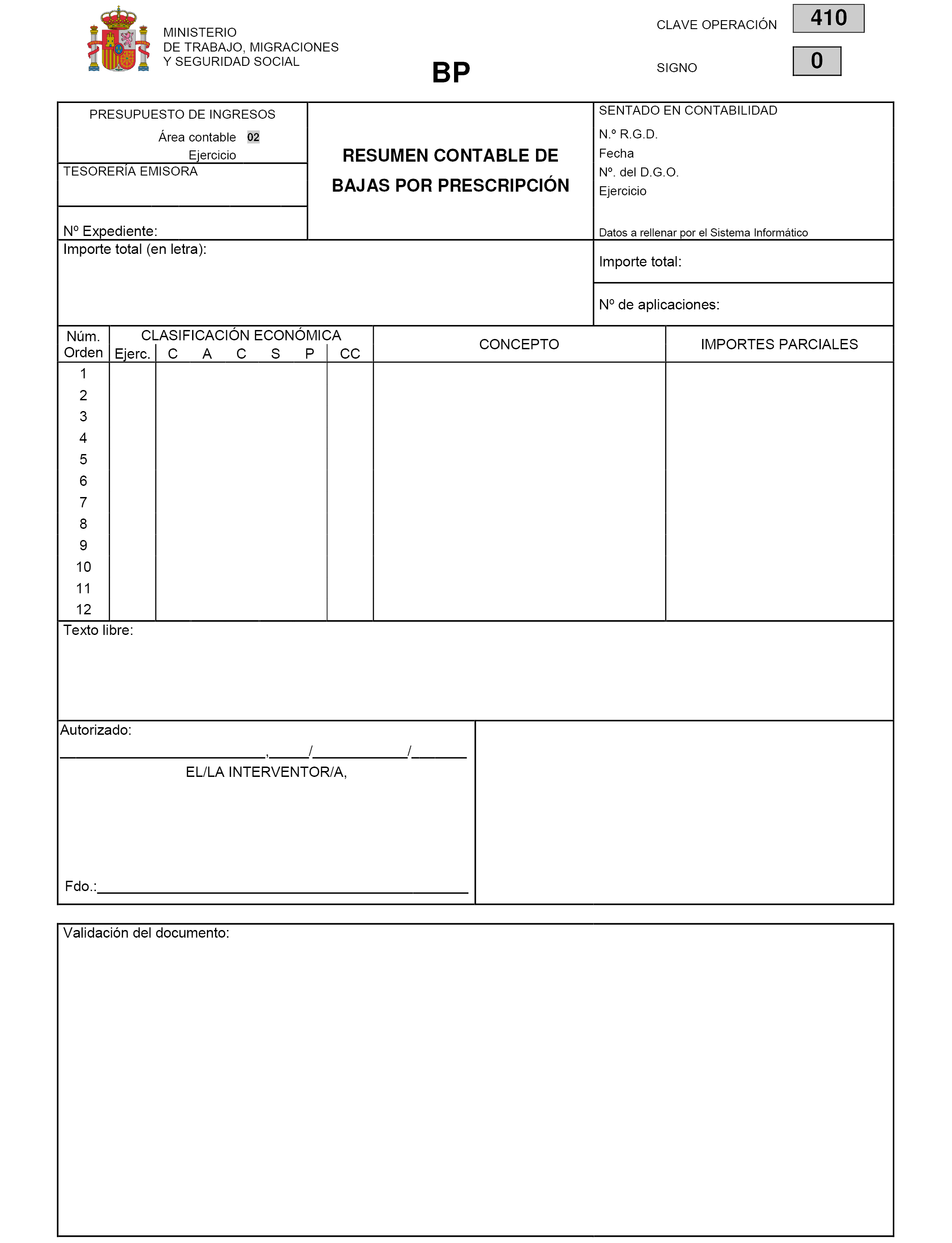

3. Se suprime el número 29.–) y el documento “O.605, y su inverso, de acreedores por periodificación de gastos presupuestarios”.

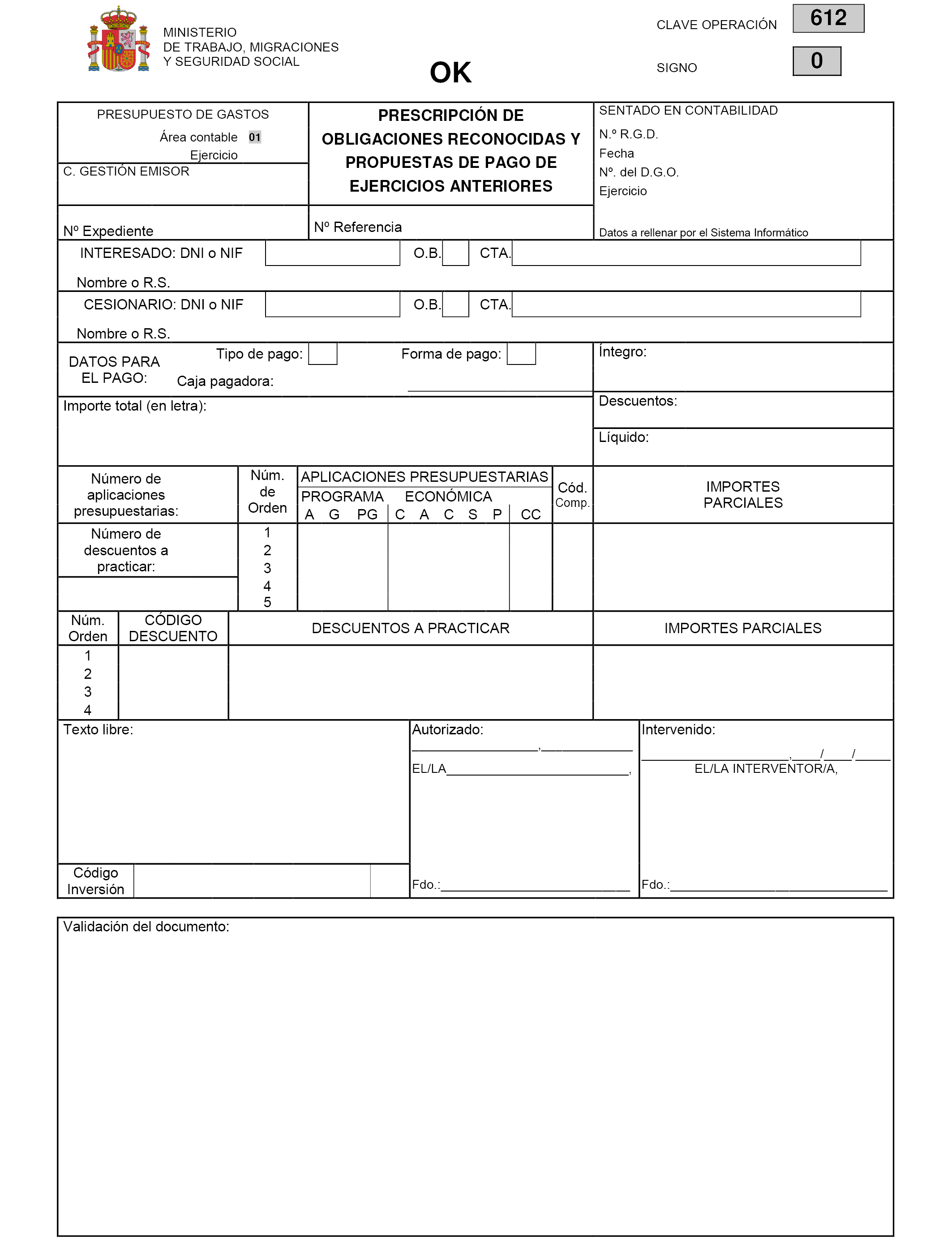

4. Los restantes números de esta regla quedarán afectados por dicha supresión de tal forma que el número 29.–) pasará a denominarse “O.606, y su inverso, de acreedores por operaciones devengadas. Obligaciones no contraídas”, el número 30.–) “OK.610 y su inverso, de reconocimiento de obligaciones y propuestas de pago”, y así sucesivamente.»

Dos. En la regla 20, «Utilización y expedición», se realizan las siguientes modificaciones:

1. El número 27.–) queda redactado en los siguientes términos:

«27.–) O.603, y su inverso, de acreedores por operaciones devengadas. Obligaciones contraídas con cargo a créditos autorizados/específicos de corriente.

Estos documentos se utilizan para registrar deudas por operaciones devengadas, cuyas obligaciones son exigibles al cierre del ejercicio y, conforme a la normativa presupuestaria, su imputación a presupuesto requiera la existencia de crédito autorizado o específico en el ejercicio corriente destinado a dar cobertura a las mismas y se expiden en todos los centros de gestión.»

2. El número 28.–) queda redactado en los siguientes términos:

«28.–) O.604, y su inverso, de acreedores por operaciones devengadas. Obligaciones contraídas con cargo a créditos de corriente.

Estos documentos se utilizan para registrar deudas por operaciones devengadas, cuyas obligaciones son exigibles al cierre del ejercicio y, conforme a la normativa presupuestaria, puedan aplicarse a créditos de un ejercicio corriente posterior. Con carácter general, se expiden en todos los centros de gestión a partir de los documentos de reconocimiento de las obligaciones presupuestarias.»

3. Se suprime el número 29.–) con su contenido relativo al documento «O.605, y su inverso, de acreedores por periodificación de gastos presupuestarios» y todas las referencias que en el texto de la instrucción se realicen al citado documento contable.

Los restantes números de esta regla quedarán afectados por dicha supresión de tal forma que el número 29) pasa a denominarse «O.606, y su inverso, de acreedores por operaciones devengadas. Obligaciones no contraídas», el número 30 «OK.610 y su inverso, de reconocimiento de obligaciones y propuestas de pago», y así sucesivamente.

4. El nuevo número 29) queda modificado en los siguientes términos:

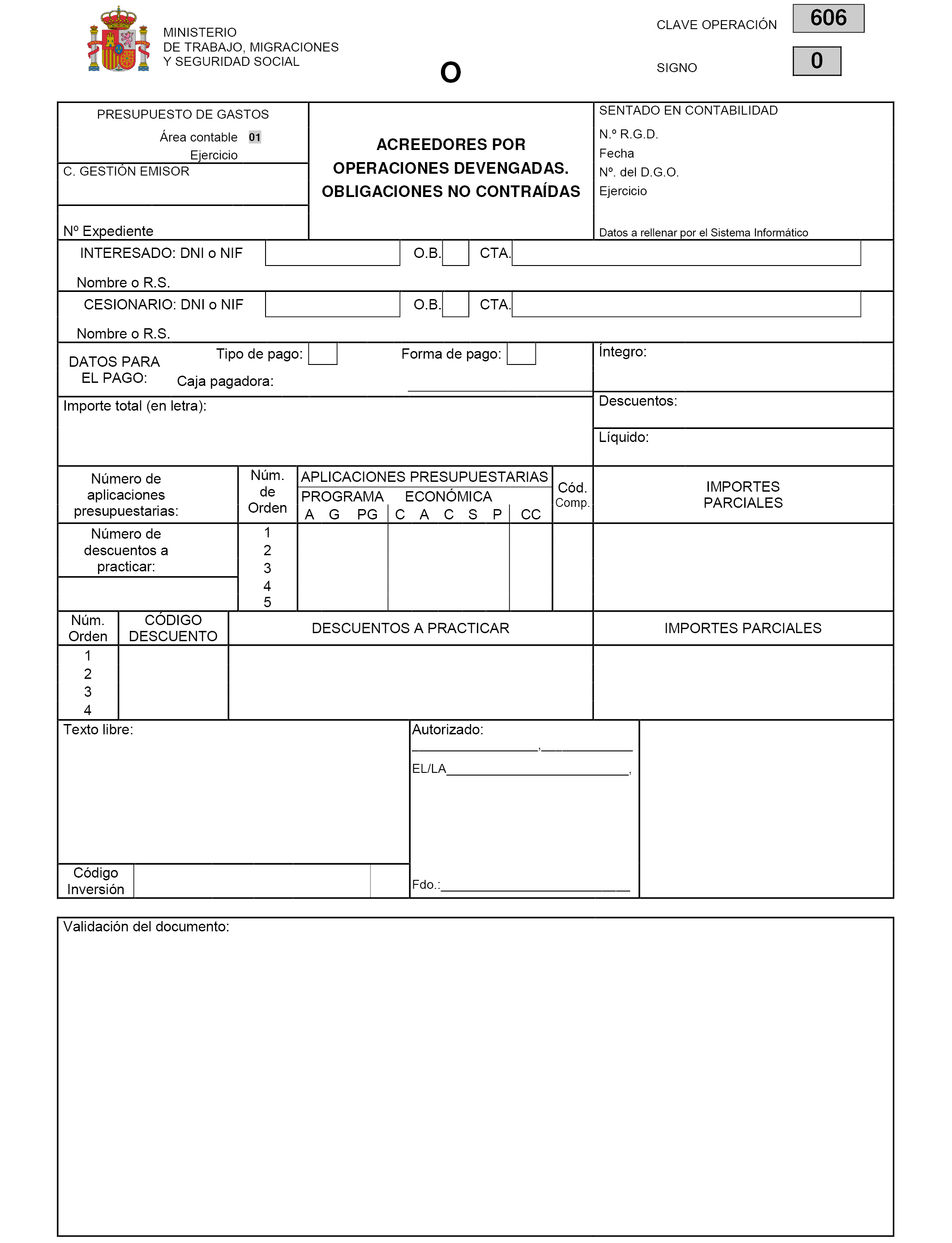

«29) O.606, y su inverso, de acreedores por operaciones devengadas. Obligaciones no contraídas.

Estos documentos se utilizan para registrar deudas por operaciones devengadas, cuyas obligaciones resultan exigibles en un ejercicio posterior aplicándose a presupuesto corriente del ejercicio en que se dictan los actos administrativos de reconocimiento de las obligaciones. Con carácter general, se expiden en todos los centros de gestión a partir de los documentos de reconocimiento de las obligaciones presupuestarias.»

Tres. En la regla 26, «Datos a cumplimentar», se realizan las siguientes modificaciones:

1. El apartado 2.–) queda redactado en los siguientes términos:

«2.–) Entidad, centro de gestión o tesorería emisora, según el tipo de documento: Se consignará el nombre y código que corresponda, de conformidad con lo que establezca la Dirección General de Ordenación de la Seguridad Social y que será invariable hasta su extinción.

El código de identificación para las Entidades es el siguiente:

|

Clave numérica |

Denominación |

Entidad |

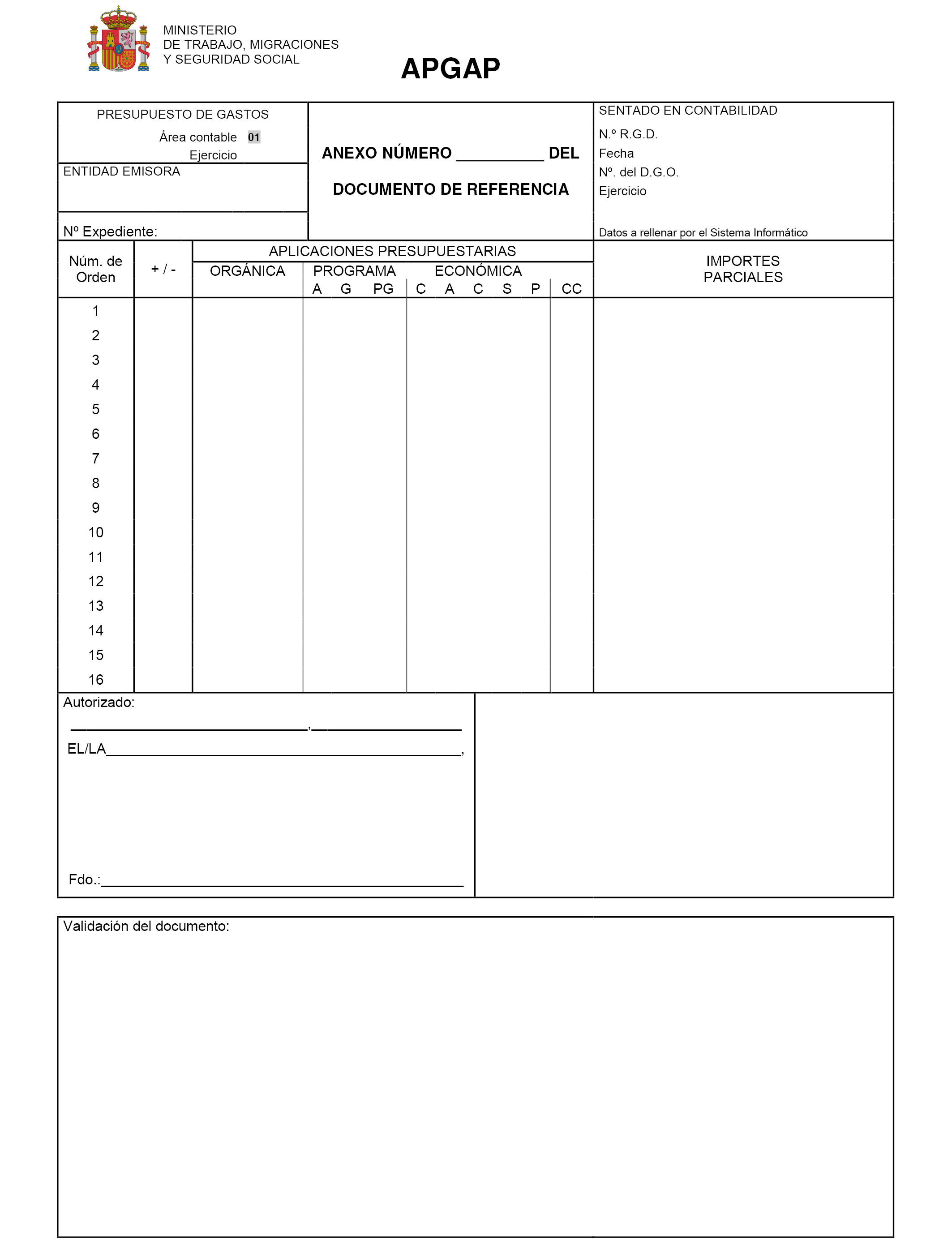

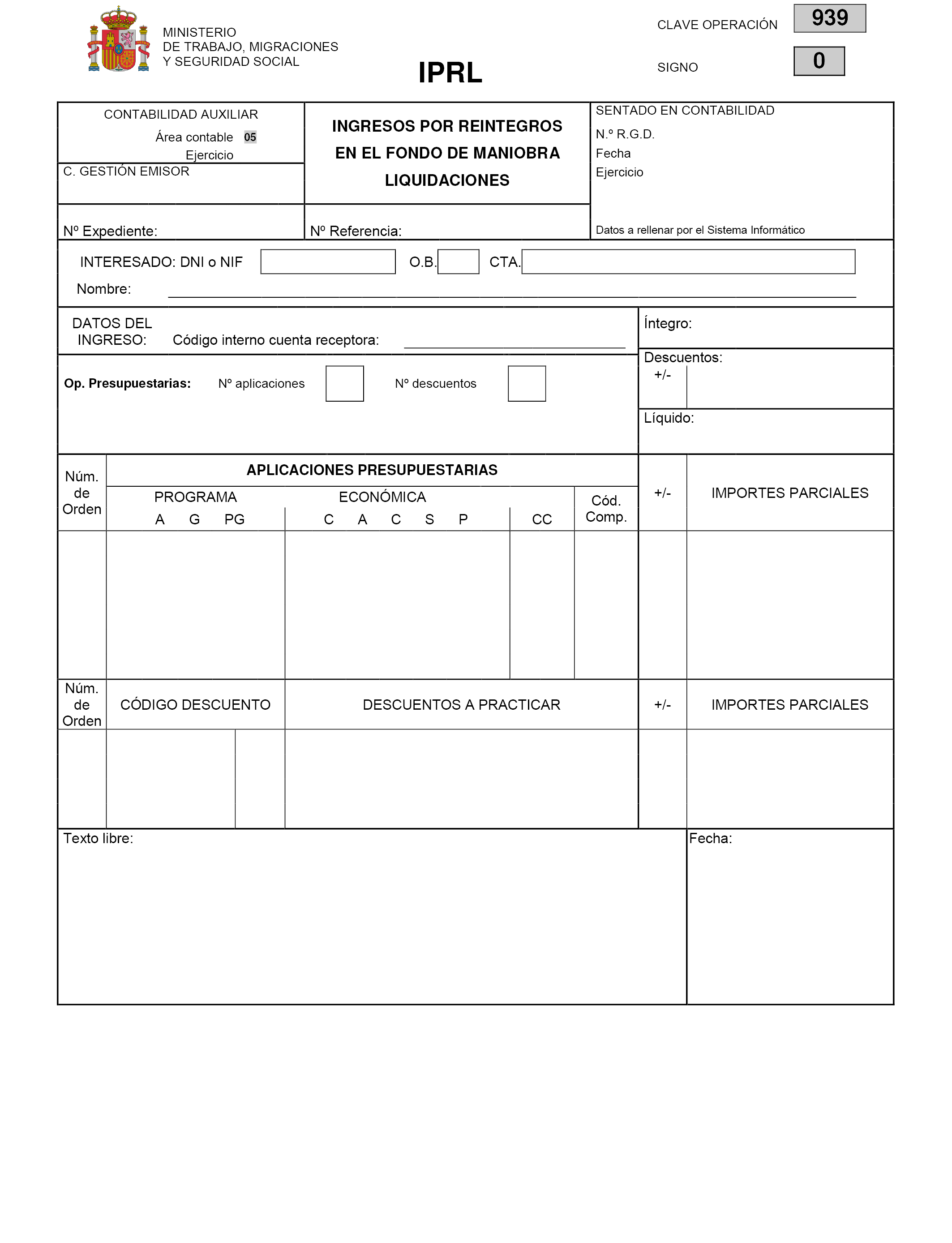

|---|---|---|

|

1001 |

INSS |

Instituto Nacional de la Seguridad Social. |

|

1002 |

INGESA |

Instituto Nacional de Gestión Sanitaria. |

|

1003 |

IMSERSO |

Instituto de Mayores y Servicios Sociales. |

|

1004 |

ISM |

Instituto Social de la Marina. |

|

1005 |

TGSS |

Tesorería General de la Seguridad Social. |

|

1006 |

GISS |

Gerencia de Informática de la Seguridad Social. |

El código de identificación del centro de gestión constará de nueve dígitos, con el siguiente detalle:

a) Primer dígito: “1” para las entidades gestoras y servicios comunes de la Seguridad Social y “2” para las mutuas colaboradoras con la Seguridad Social.

b) Segundo, tercer y cuarto dígito: “001» para el Instituto Nacional de la Seguridad Social, “002” para el Instituto Nacional de Gestión Sanitaria, “003” para el Instituto de Mayores y Servicios Sociales, “004” para el Instituto Social de la Marina, “005” para la Tesorería General de la Seguridad Social, “006” para la Gerencia de Informática de la Seguridad Social y los que corresponda para cada mutua colaboradora con la Seguridad Social, según su número.

c) Quinto y sexto dígito: provincia.

d) Séptimo y octavo dígito: número de orden dentro de la entidad y provincia.

e) Noveno dígito: control.»

2. El apartado 8.– queda redactado en los siguientes términos:

«8.–Campos del cesionario: se consignarán, cuando procedan, aplicando los mismos criterios que en los tres números anteriores».

Asimismo, esta modificación afectará a todas las referencias de la Instrucción de contabilidad relativas a los citados campos referentes al cesionario.

3. En el apartado 10.–) se realizan los siguientes cambios:

a) El tercer párrafo queda redactado en los siguientes términos:

«La Tesorería General de la Seguridad Social o sus direcciones provinciales y mutuas colaboradoras con la Seguridad Social podrán modificar, cuando resulte necesario, la forma de pago entre las comprendidas en las claves 01 a 05 y 07 de la tabla de formas de pago.»

b) El párrafo cuarto del apartado A) queda redactado en los términos siguientes:

«Igualmente, podrá utilizarse esta forma de pago para la movilización de fondos entre cuentas bancarias de la Tesorería General y mutuas colaboradoras con la Seguridad Social, así como para la adquisición de activos financieros públicos en que se pueden materializar los fondos depositados en la cuenta especial abierta en el Banco de España del Fondo de Contingencias Profesionales y los afectos al Fondo de Reserva de la Seguridad Social.»

c) Se incorpora al final del apartado 10) el siguiente párrafo:

«La forma de pago 07 de cargo en cuenta se utilizará en las operaciones que determine el Director General de la Tesorería General de la Seguridad Social, de acuerdo con lo establecido en el Real Decreto 696/2018, de 29 de junio, por el que se aprueba el Reglamento General de la gestión financiera de la Seguridad Social.

Para el ámbito de las mutuas colaboradoras con la Seguridad Social se podrá utilizar también esta forma de pago, para los mismos supuestos establecidos por la Tesorería General.»

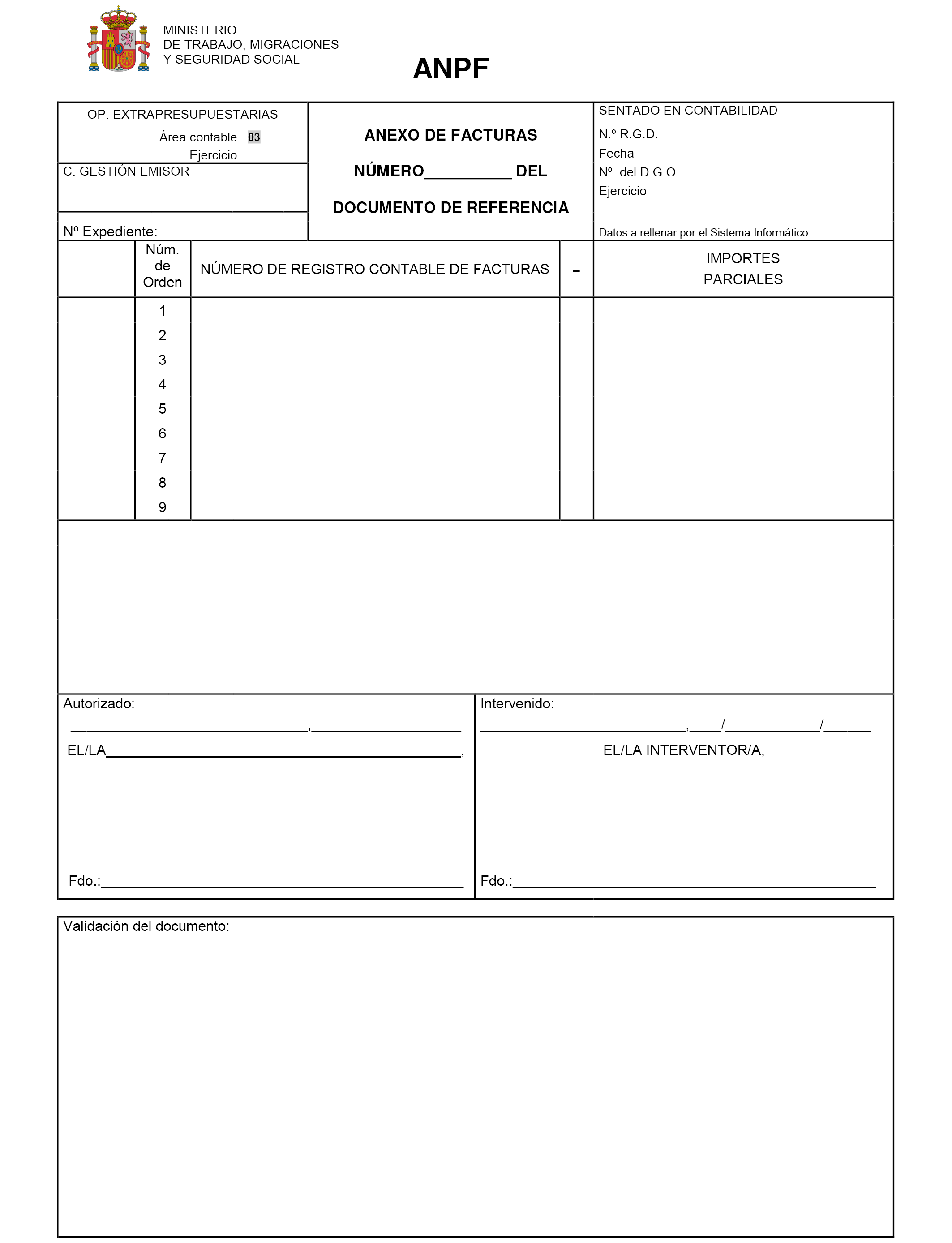

4. Se incorpora al final del apartado 28) «N.º del registro contable de facturas» el siguiente párrafo:

«No se podrán incorporar en un mismo documento contable ADOK u OK, facturas que estén registradas contablemente junto con aquellas que no consten en el Registro Contable de Facturas, por estar comprendidas entre las excepciones previstas en la normativa reguladora del citado registro. Esta limitación no afectará a los documentos ADOK de reposición de fondo de maniobra.»

5. El apartado 45) queda redactado en los términos siguientes:

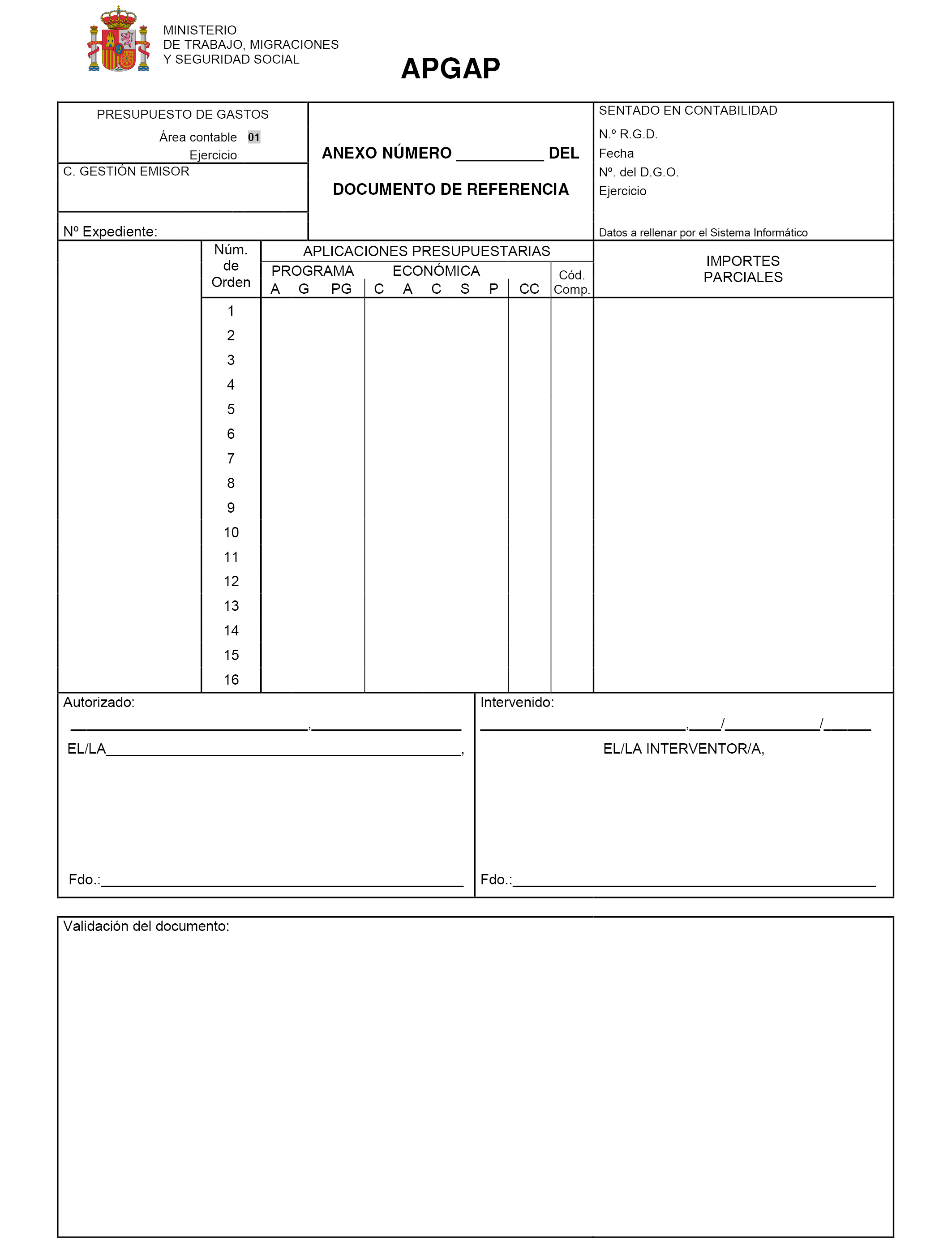

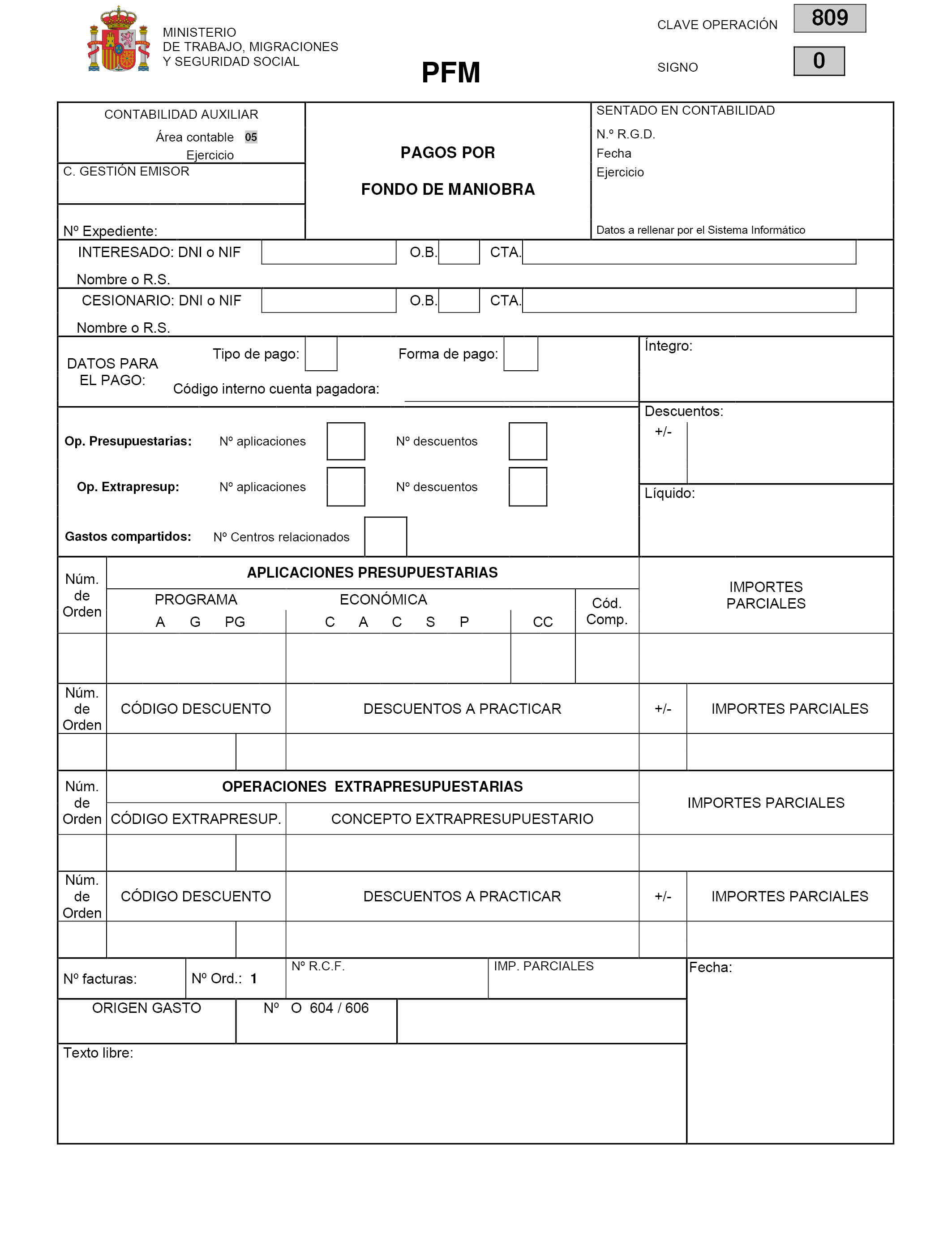

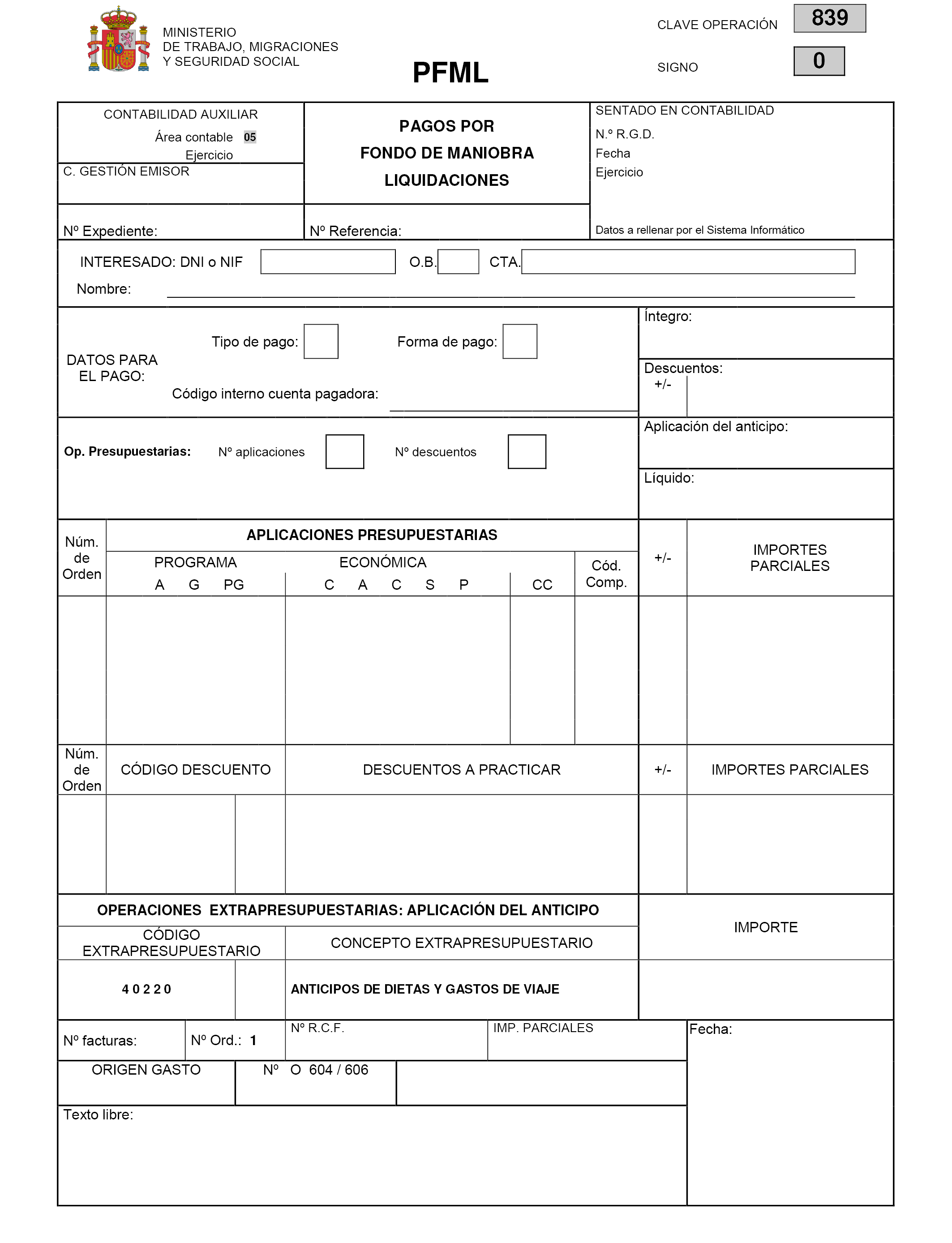

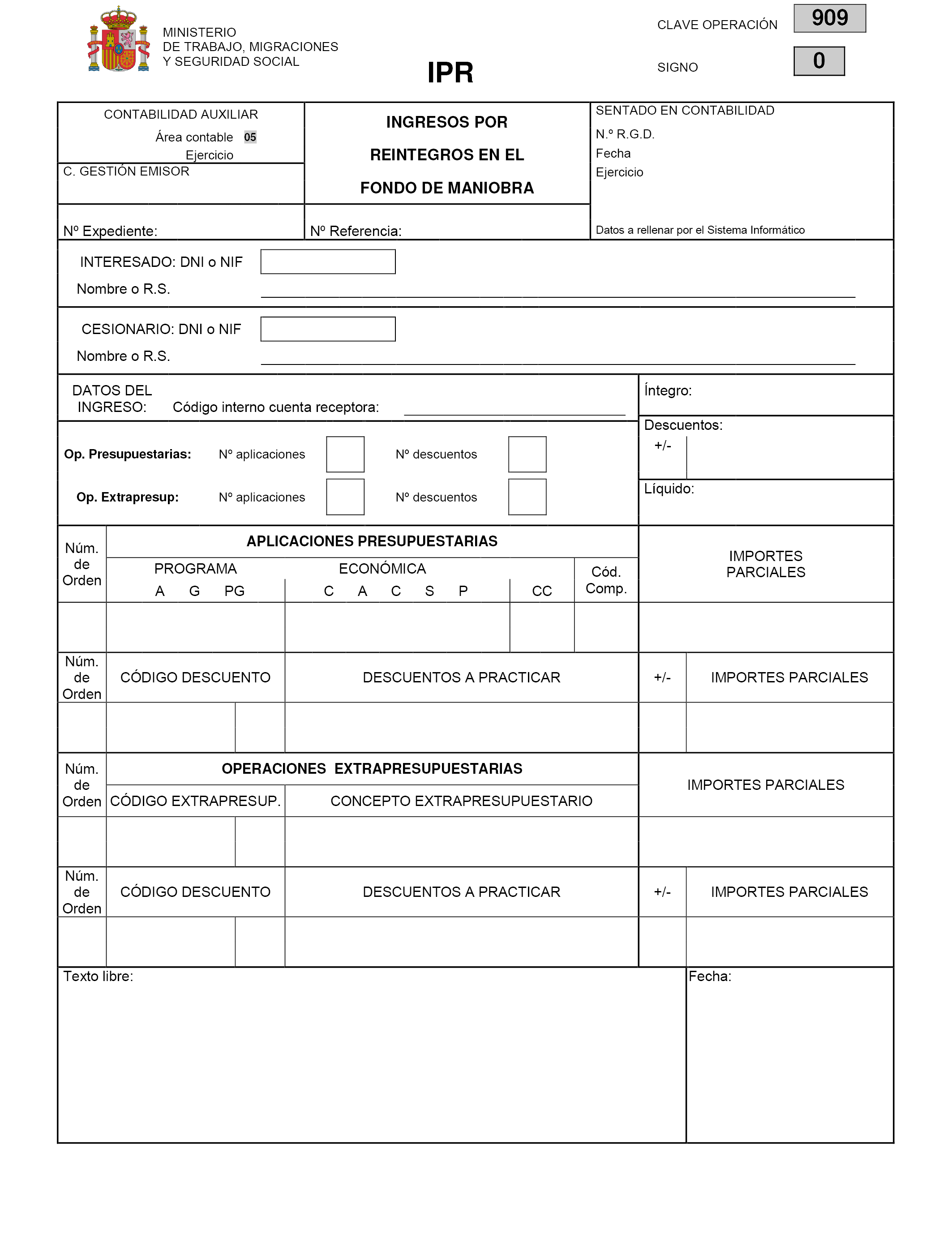

«45) Signo: se consignará “+” o “-”, según corresponda en los documentos MCTC.230, MCRD.290, APGAP (clasificación orgánica, por programas y económica), OEIC.330, OERC.335, CPAD.900, OEAD.900 y, en su caso, en sus inversos. En el documento PFM.809, en los campos de descuentos, se cumplimentará, en todo caso, con un signo negativo, cuando hayan de realizarse pagos complementarios de otro anterior para corregir errores derivados de descuentos excesivos o improcedentes. En el documento IPR.909, se rellenará, en todo caso, con un signo positivo cuando se hubiera practicado un descuento excesivo o improcedente y con un signo negativo cuando hayan de corregirse omisiones de descuentos. En los documentos APGF, ANPF y AFMF se consignará «-» cuando se incorpore una factura negativa. Cuando se incorporen las demás facturas no se incorporará signo alguno.»

6. Se modifican los siguientes apartados:

«54) Origen gasto: se consignarán las dos cifras correspondientes al mes y las cuatro cifras correspondientes al ejercicio, en que se haya devengado el gasto, de acuerdo con los criterios recogidos en el anexo IV.

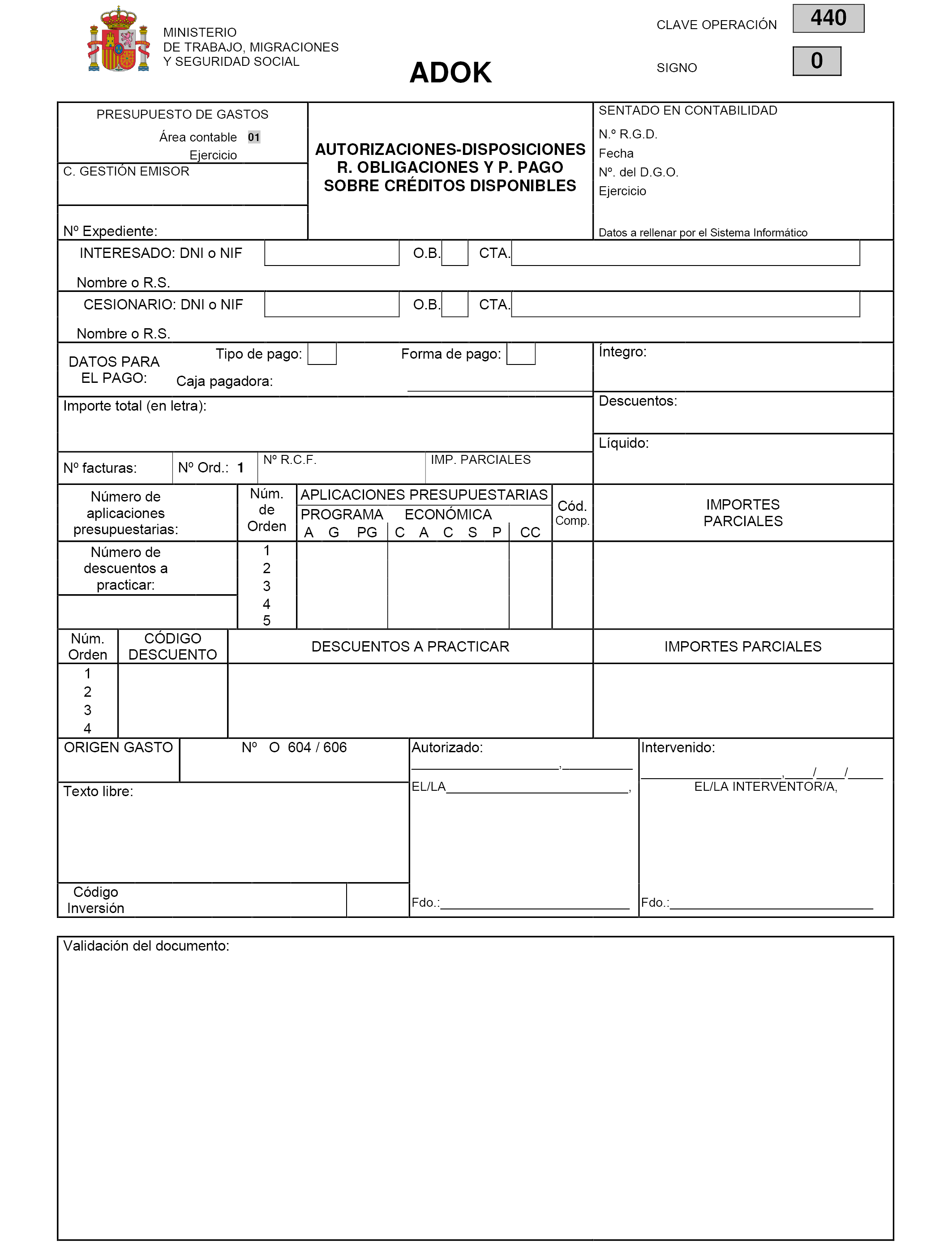

El campo origen gasto será de cumplimentación obligatoria para todos los documentos ADOK.440, ADOK.450, OK.610 y sus inversos que deban registrarse en el sistema.

55) N.º O.604/606: se consignará en los documentos ADOK.440, ADOK.450, OK.610 y sus inversos con referencia al número de registro de los documentos O.604 u 0.606 contabilizados conforme al procedimiento previsto en la regla 107.5 de esta instrucción, al cierre de ejercicios precedentes.

Este campo está formado por tres partes que se conforman según lo indicado a continuación:

Primera parte: cuatro cifras del año de registro.

Segunda parte: número de orden secuencial.

Tercera parte: código de control.

56) Área geográfica del gasto: en los documentos OK.610 para la ejecución de gasto de expedientes de gestión presupuestaria centralizada, se presentará el código del centro de gestión que elabora el documento, una vez sea registrado el mismo en el sistema de información contable.»

7. Los restantes apartados de esta regla quedarán afectados por dichas incorporaciones de tal forma que el número 57.–) pasará a denominarse «Texto libre», el número 58 «Código de inversión», y así sucesivamente.

8. El nuevo apartado 58) queda redactado en los términos siguientes:

«58) Código de inversión: para un preciso y puntual seguimiento de la ejecución de las inversiones se consignará el que corresponda en aquellos documentos relativos a gastos imputados al capítulo 6 del presupuesto de gastos, en los términos consignados en el anexo V.»

9. Se incorpora un nuevo apartado 61) con el siguiente contenido:

«61) Autorizado: Fecha y firma del responsable competente para la autorización del documento, de acuerdo con los criterios establecidos en las reglas sobre autorización. Si el órgano competente utiliza el propio documento contable como soporte del acto administrativo por el que se ejecuta la correspondiente operación, en este espacio deberán constar todos los requisitos para que dicho acto tenga validez.»

10. Se incorpora un nuevo apartado 62) con el siguiente contenido:

«62) Intervenido/Fiscalizado: Fecha y firma del interventor competente cuando el resultado de la fiscalización o intervención se soporte en el propio documento contable y siempre cuando el órgano gestor competente haya utilizado el propio documento contable como soporte del acto administrativo.»

11. Se incorpora un nuevo apartado 63) con el siguiente contenido:

«63) Fecha de autorización: Con carácter general, en el momento de la validación del documento contable, las oficinas de contabilidad deberán introducir en el sistema de información contable, la fecha de autorización del documento contable del órgano competente conforme a lo dispuesto en las reglas sobre autorización de los documentos contables.

No obstante, en el caso de documentos contables que comporten el reconocimiento de obligaciones, se deberá consignar en dicho campo la fecha en la que se ha dictado el correspondiente acto administrativo del reconocimiento de la obligación.»

Cuatro. En la regla 27 «Cumplimentación y autorización» el apartado 1 queda redactado en los términos siguientes:

«1. Para las entidades gestoras y servicios comunes de la Seguridad Social se cumplimentarán y autorizarán por los servicios gestores competentes según el tipo de documento:

a) Documentos de soporte de créditos iniciales. Ejercicio corriente: se cumplimentarán y autorizarán por órganos gestores competentes de los servicios centrales de las entidades.

b) Los documentos MC y sus inversos: se cumplimentarán y autorizarán por los órganos gestores competentes de los servicios centrales de las entidades.

c) Documentos RC y sus inversos: se cumplimentarán y autorizarán por los órganos gestores competentes de los servicios centrales de las entidades, con la particularidad de que los RCPU.310 y sus inversos, podrán ser elaborados y autorizados por los servicios gestores de todos los centros de gestión de cada entidad.

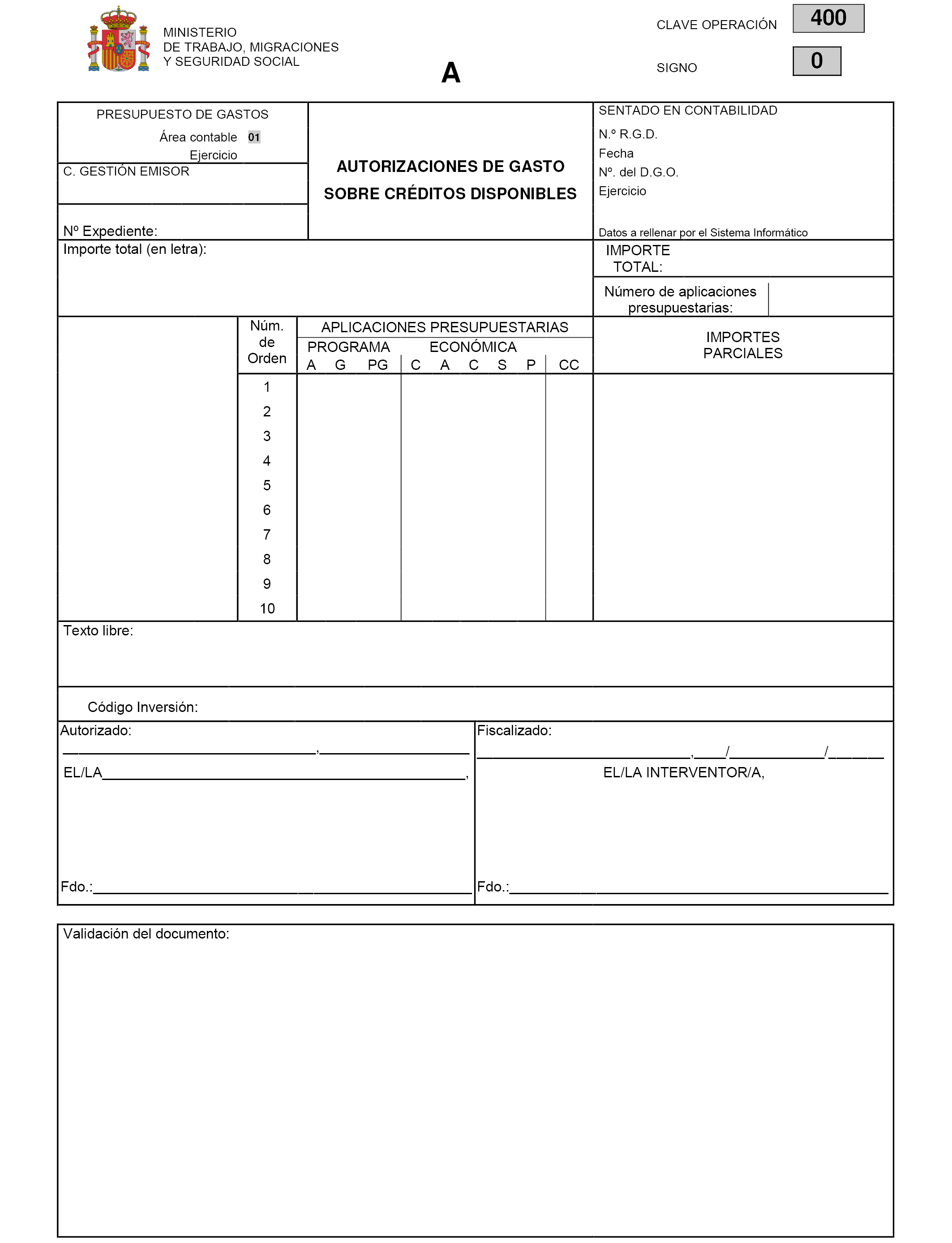

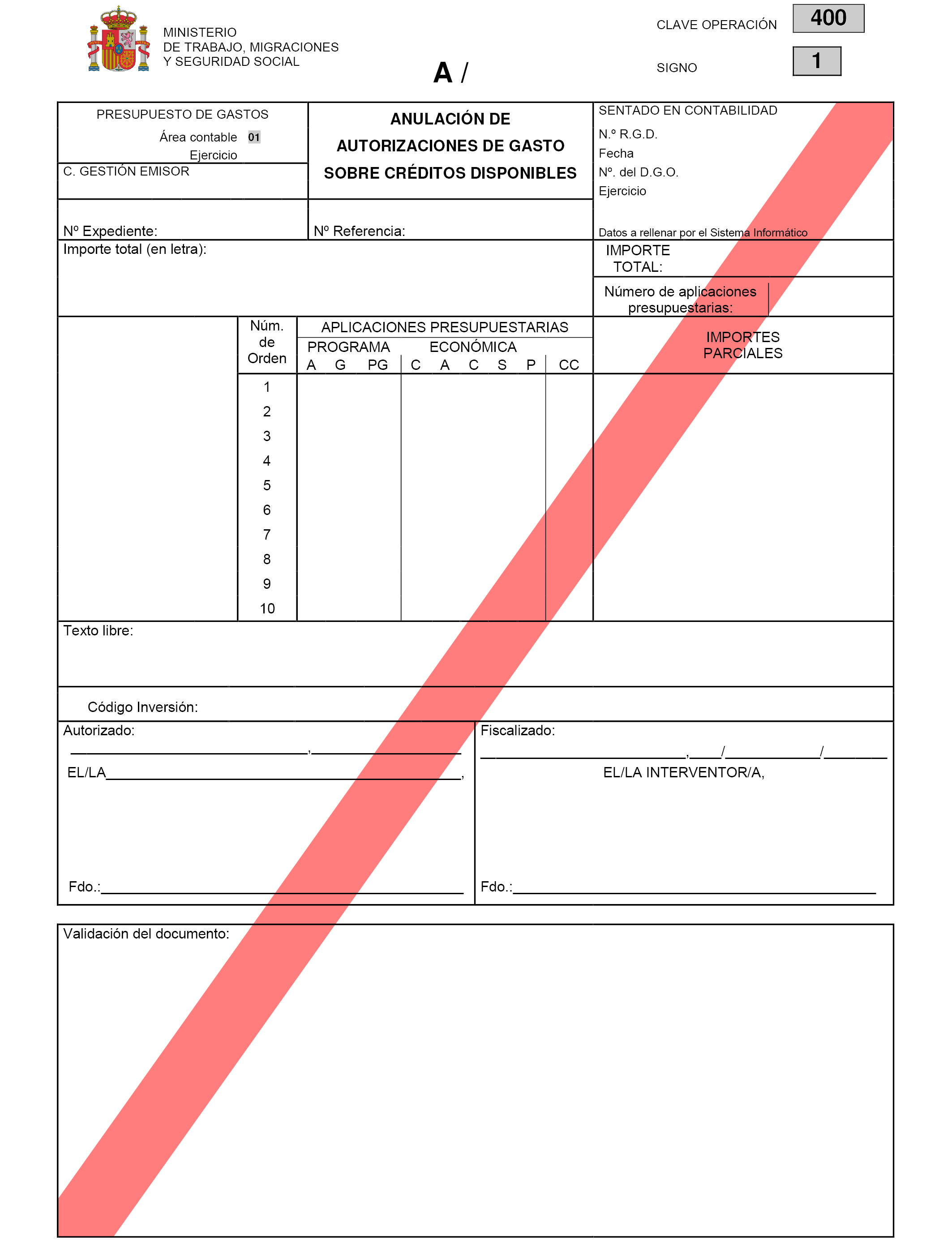

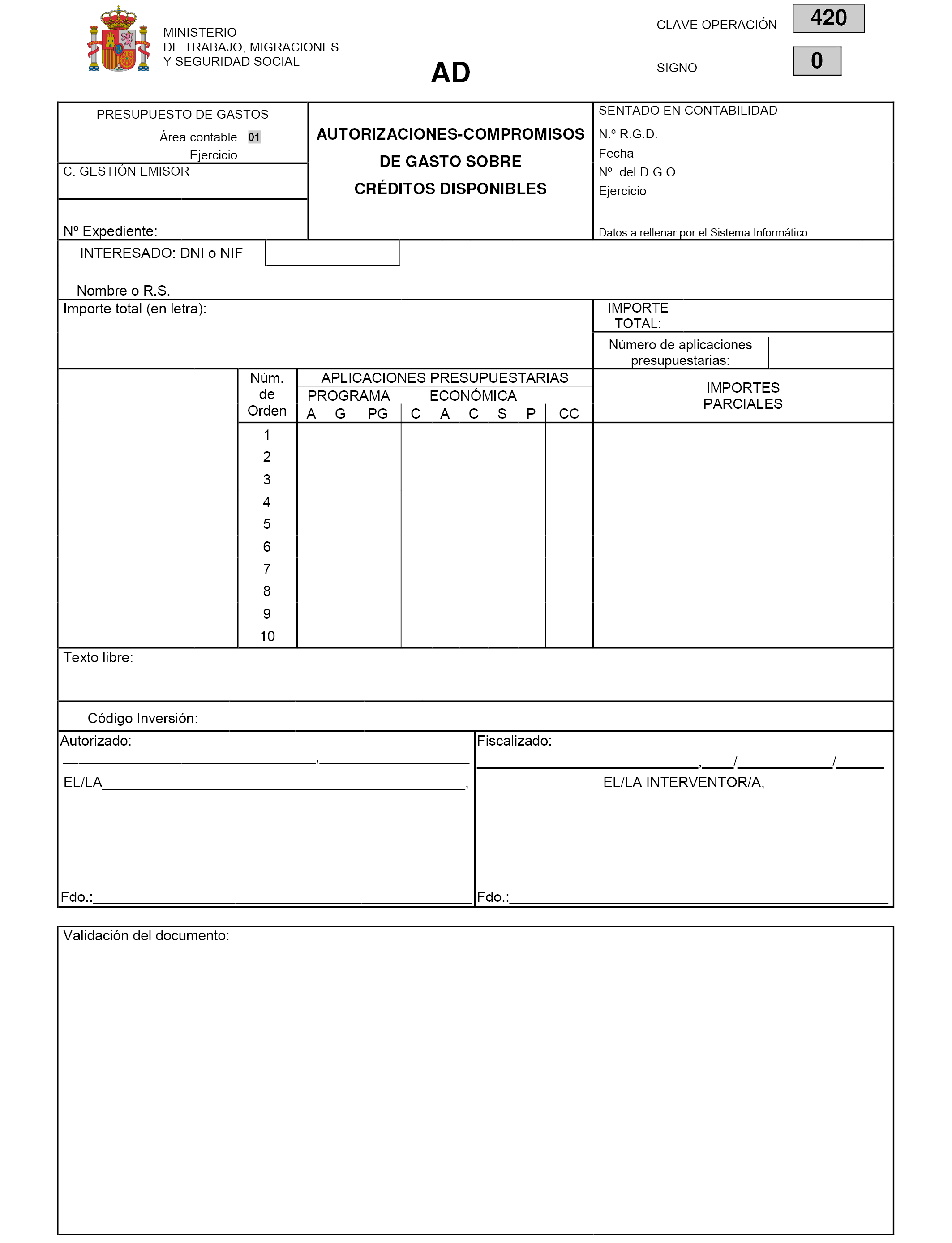

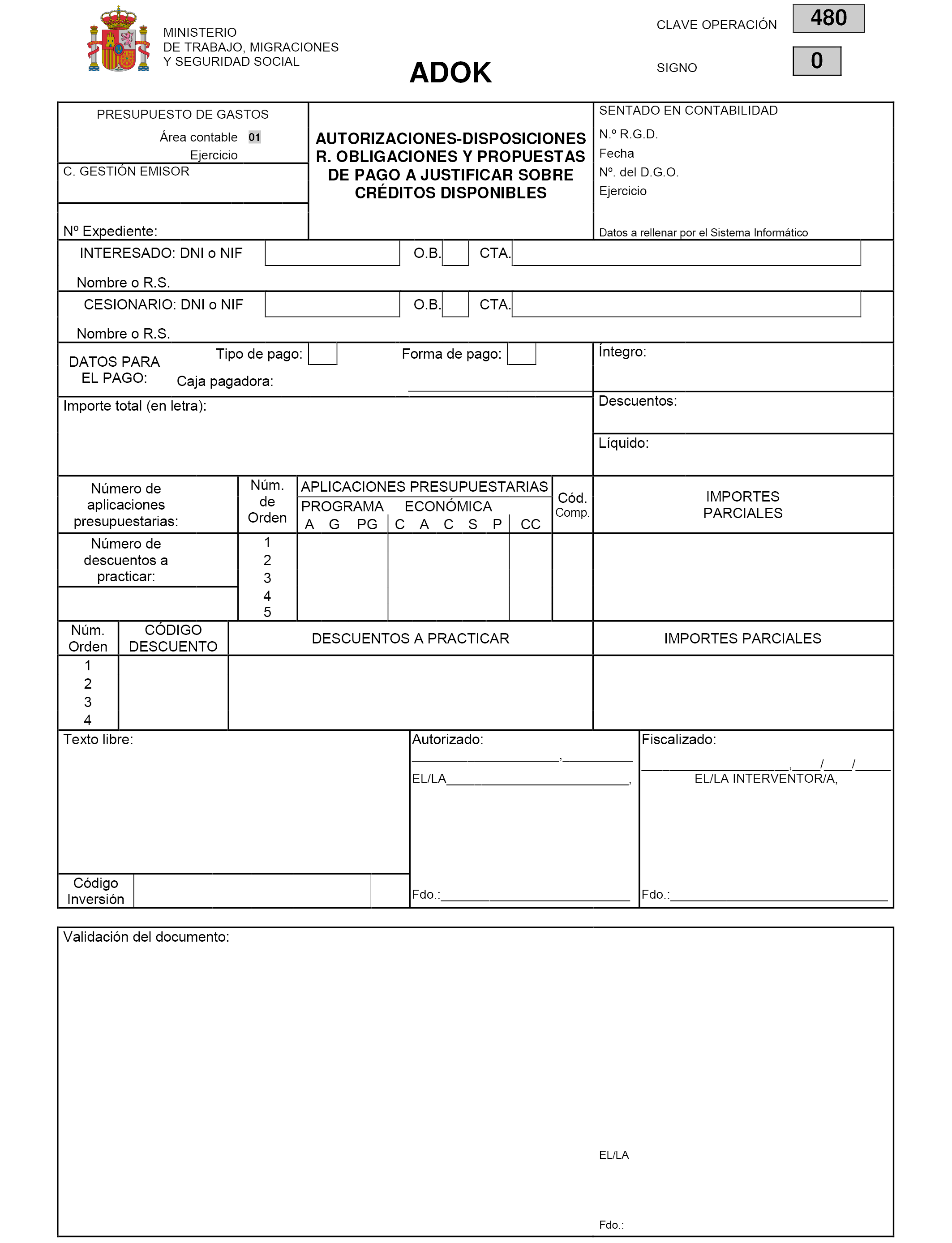

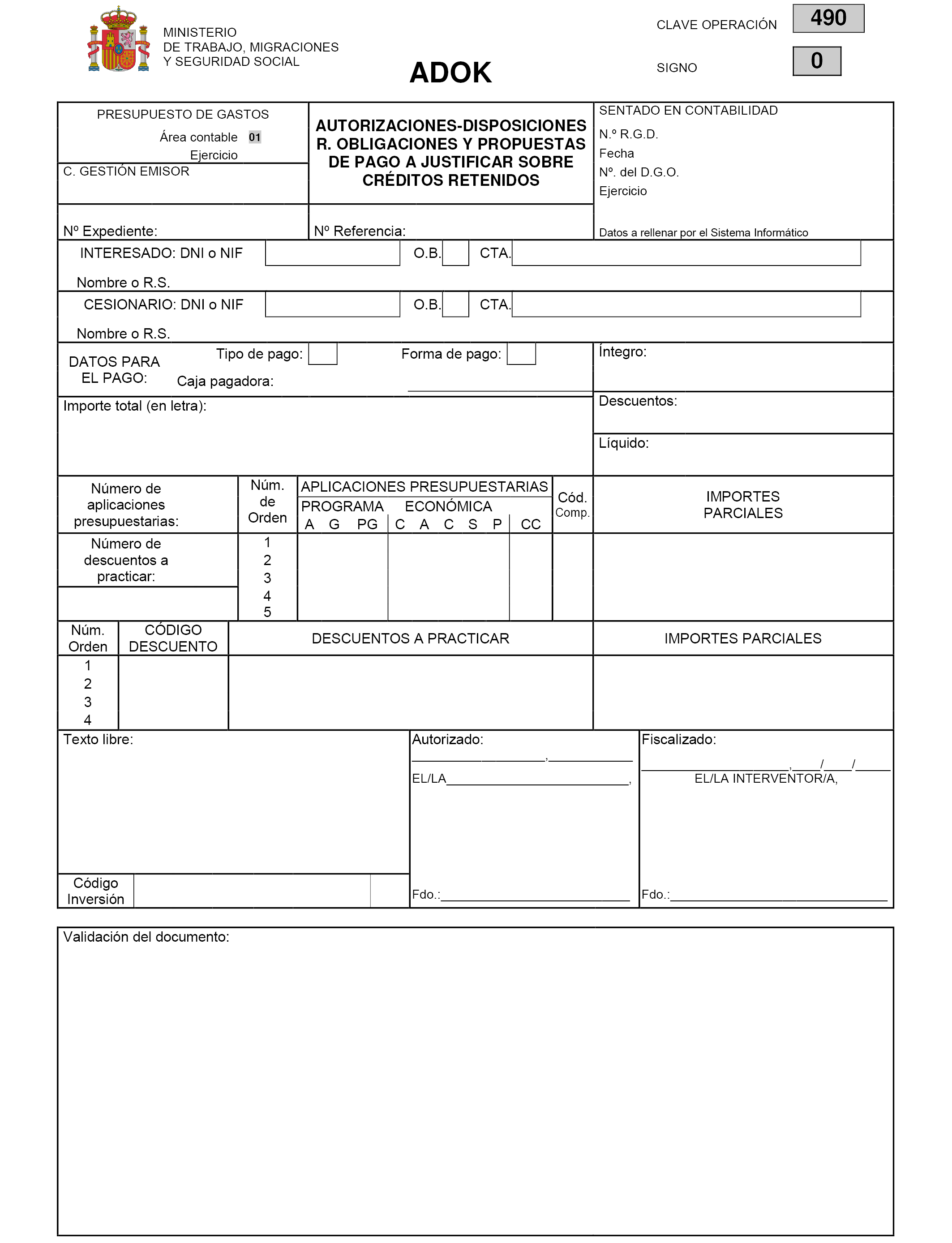

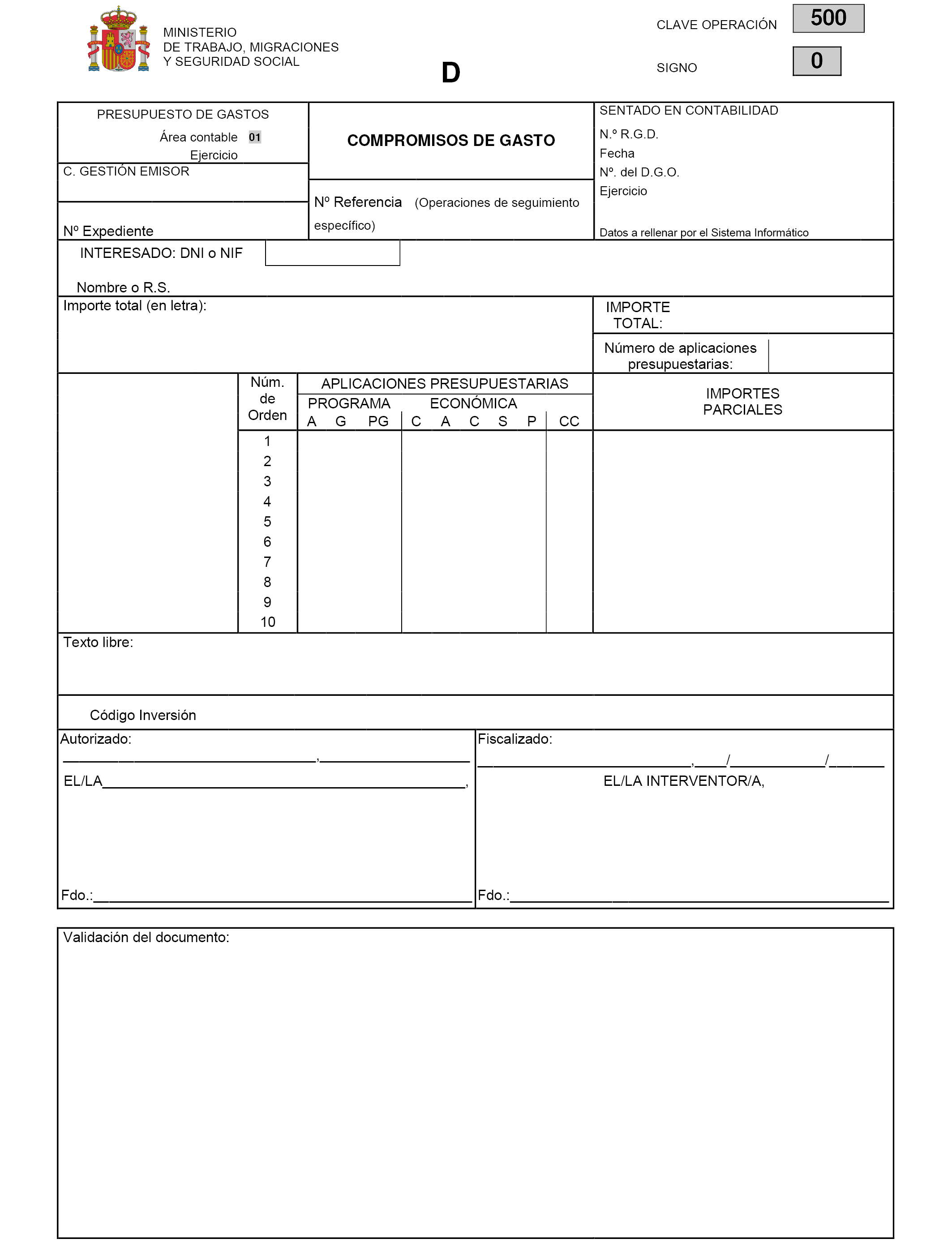

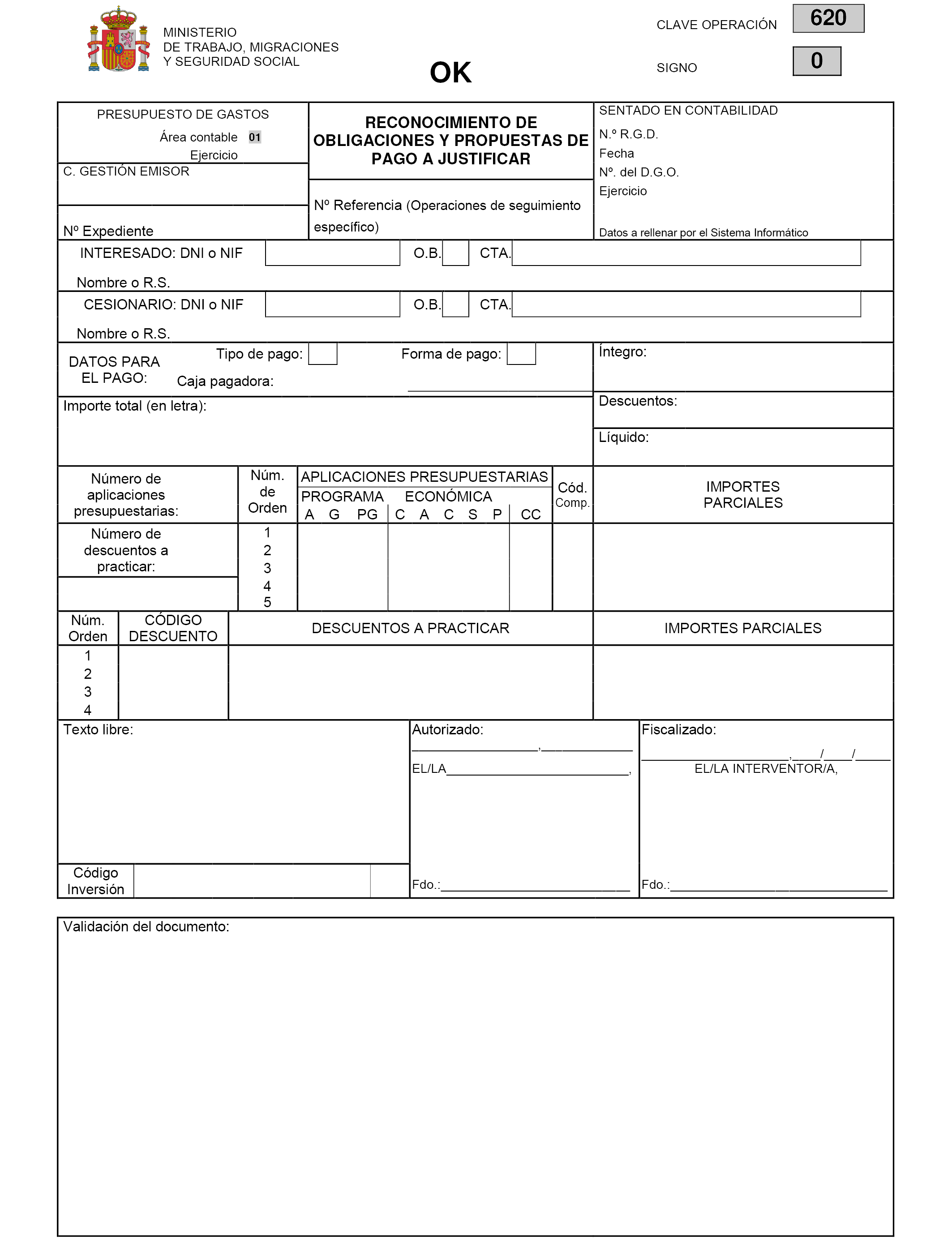

d) Documentos A.400, A.410, AD.420, AD.430, ADOK.440, ADOK.441, ADOK.450, ADOK.480, ADOK.490, D.500, O.600, OK.600, O.602, OK.610, OK.612, OK.620 y K.700 y sus inversos: se cumplimentarán y autorizarán por los servicios gestores de cada centro de gestión de la entidad.

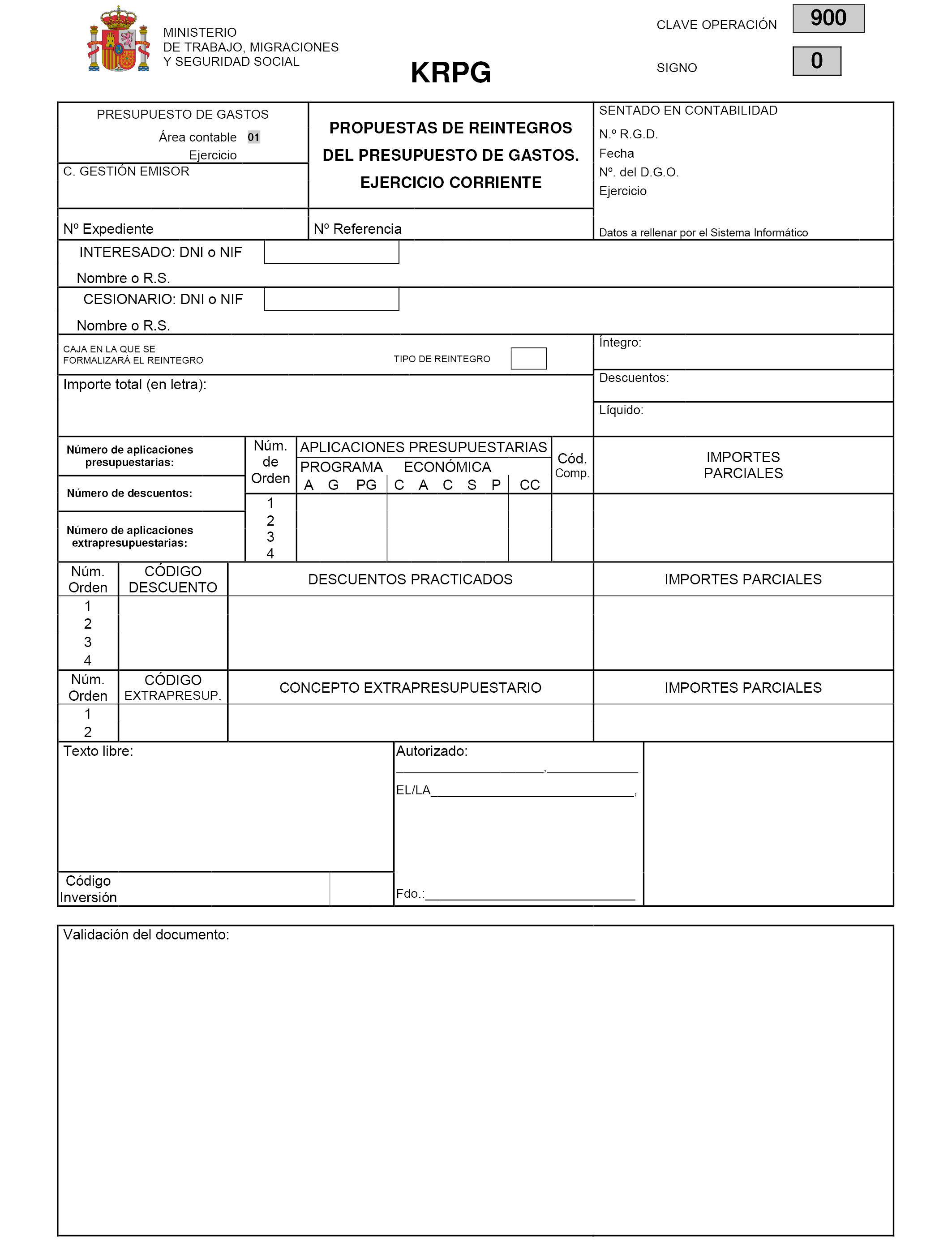

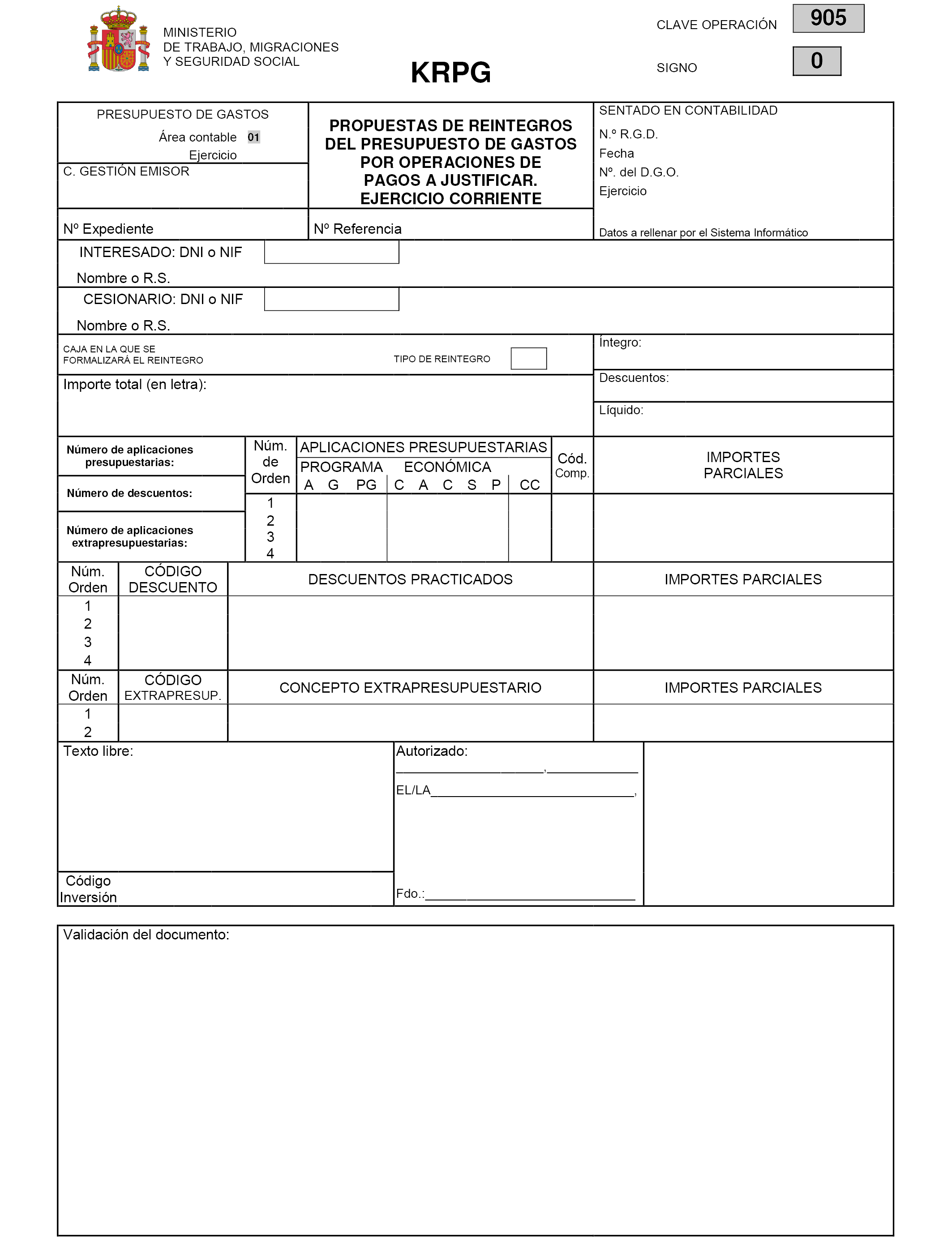

e) Documentos O.603, O.604, O.606, KRPG.900 y KRPG.905 y sus inversos: se cumplimentarán y autorizarán por los servicios gestores de cada centro de gestión de la entidad.

f) Documentos P.800 y sus inversos, R.809, FRPG.990, FRPG.992, FRPG.995 y FRPG.998: se cumplimentarán y autorizarán por los servicios gestores de cada centro de gestión de la Tesorería General de la Seguridad Social.

No obstante, los documentos P.800 y sus inversos serán autorizados por los servicios gestores de la Tesorería General de la Seguridad Social, mediante la validación del documento en el sistema de información contable, sin que se requiera firma del órgano competente.

En el procedimiento telemático de gestión de pagos, la materialización del pago no presupuestario, se concretará en la firma electrónica avanzada del fichero de relación de transferencias realizada por los ordenadores de pagos.»

Cinco. En la regla 28, «Cumplimentación y autorización», el apartado 1 queda redactado en los términos siguientes:

«1. Para las entidades gestoras y servicios comunes de la Seguridad Social se cumplimentarán y autorizarán en los siguientes términos:

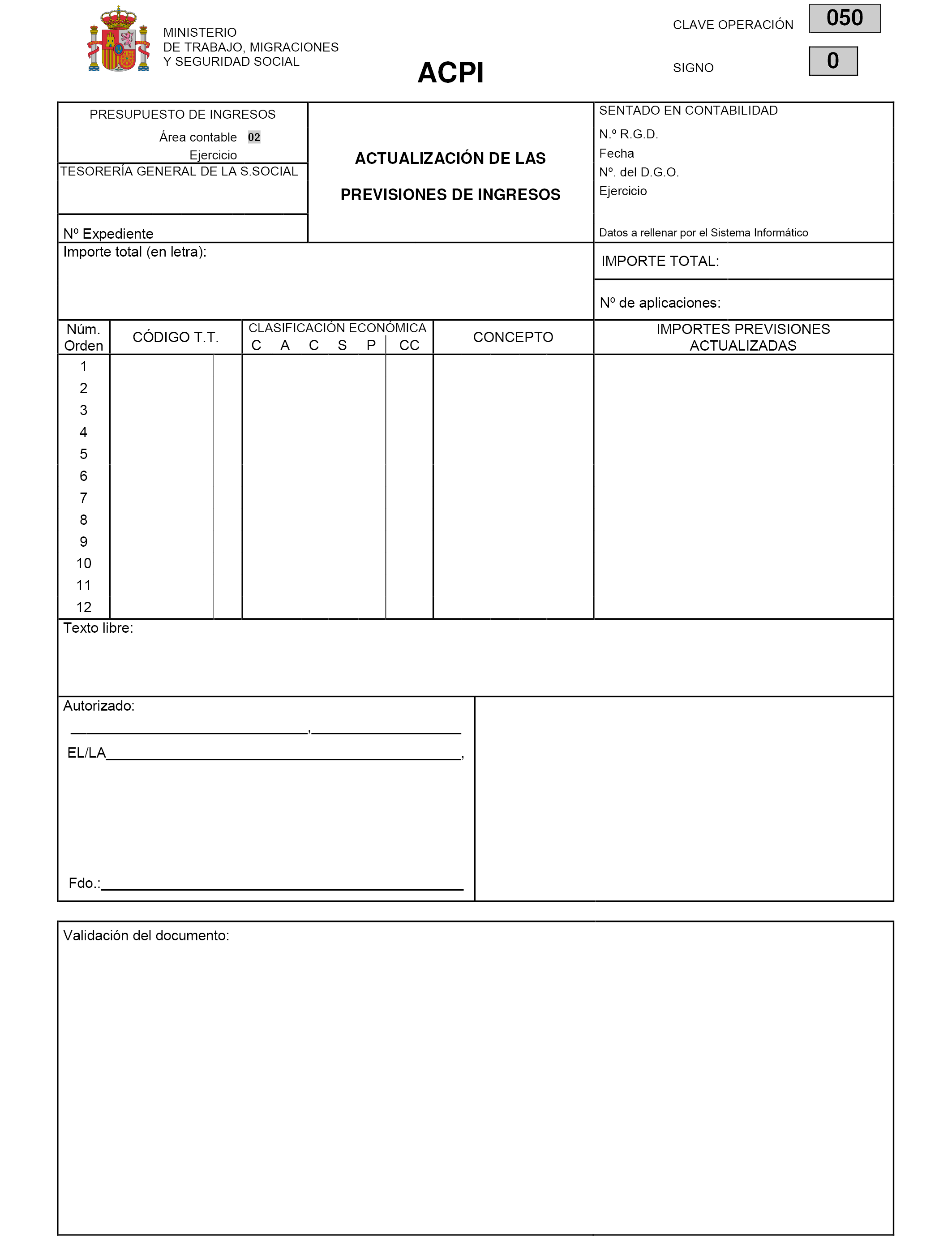

a) Los documentos ACPI.050 se cumplimentarán y autorizarán por los servicios gestores de los servicios centrales de la Tesorería General de la Seguridad Social.

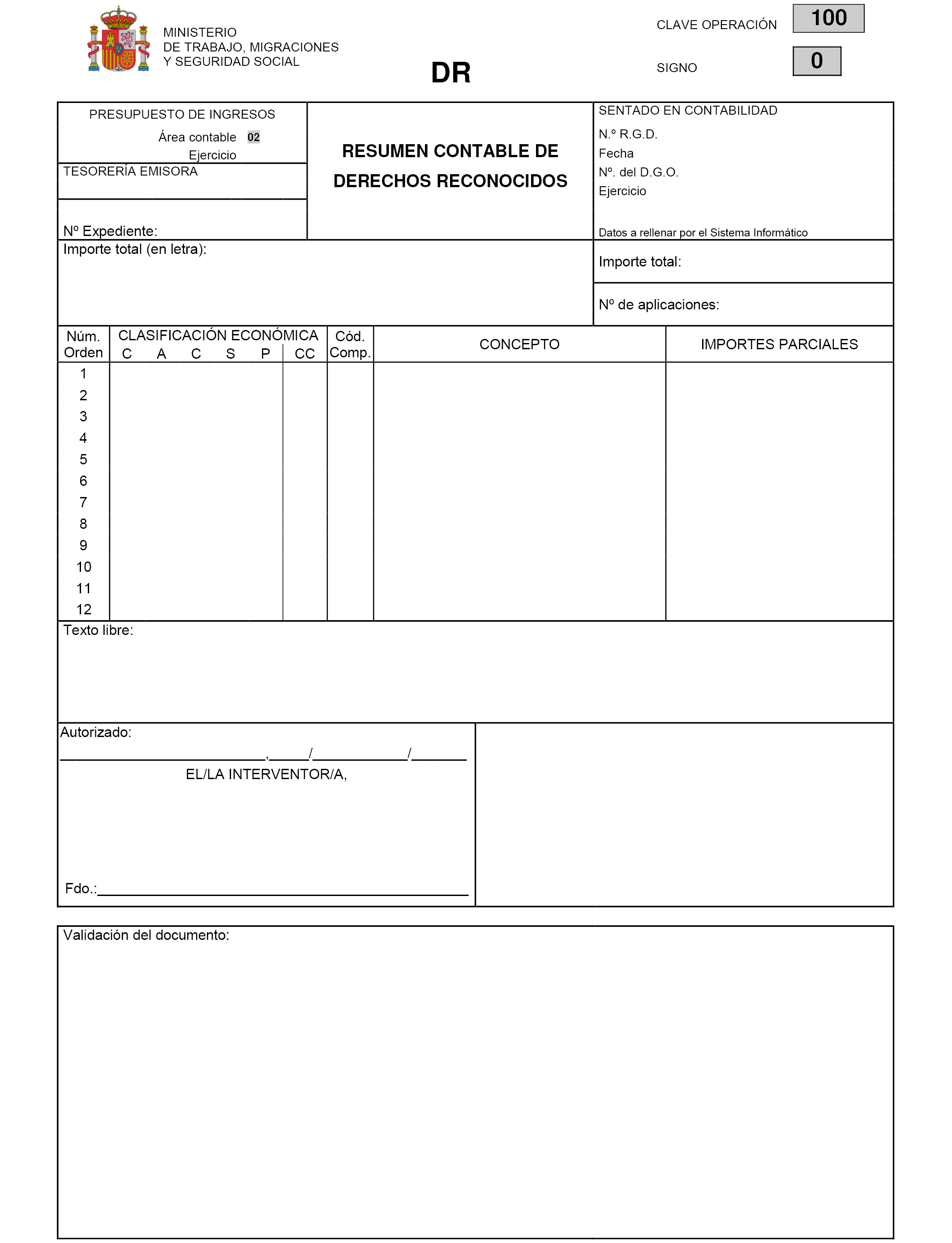

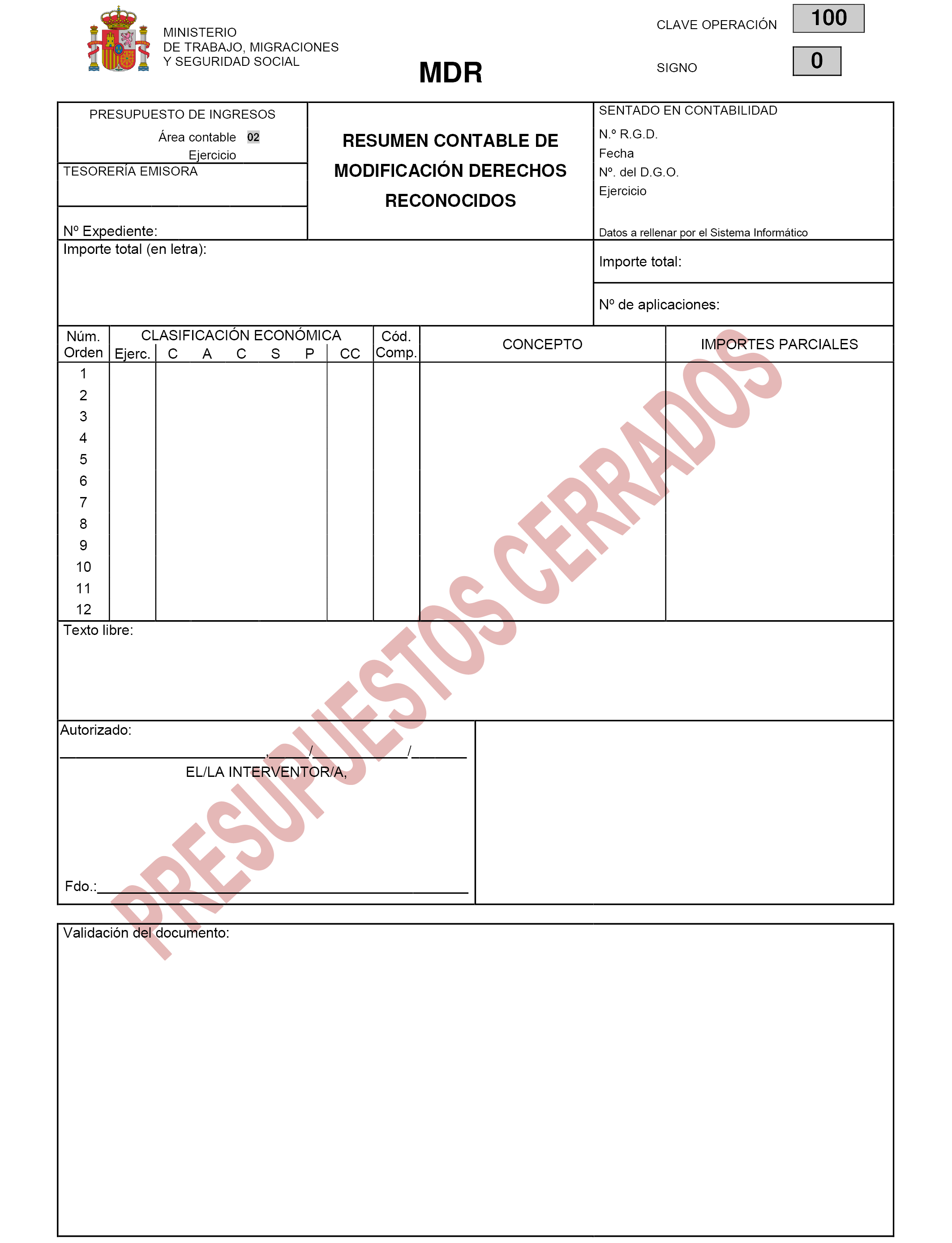

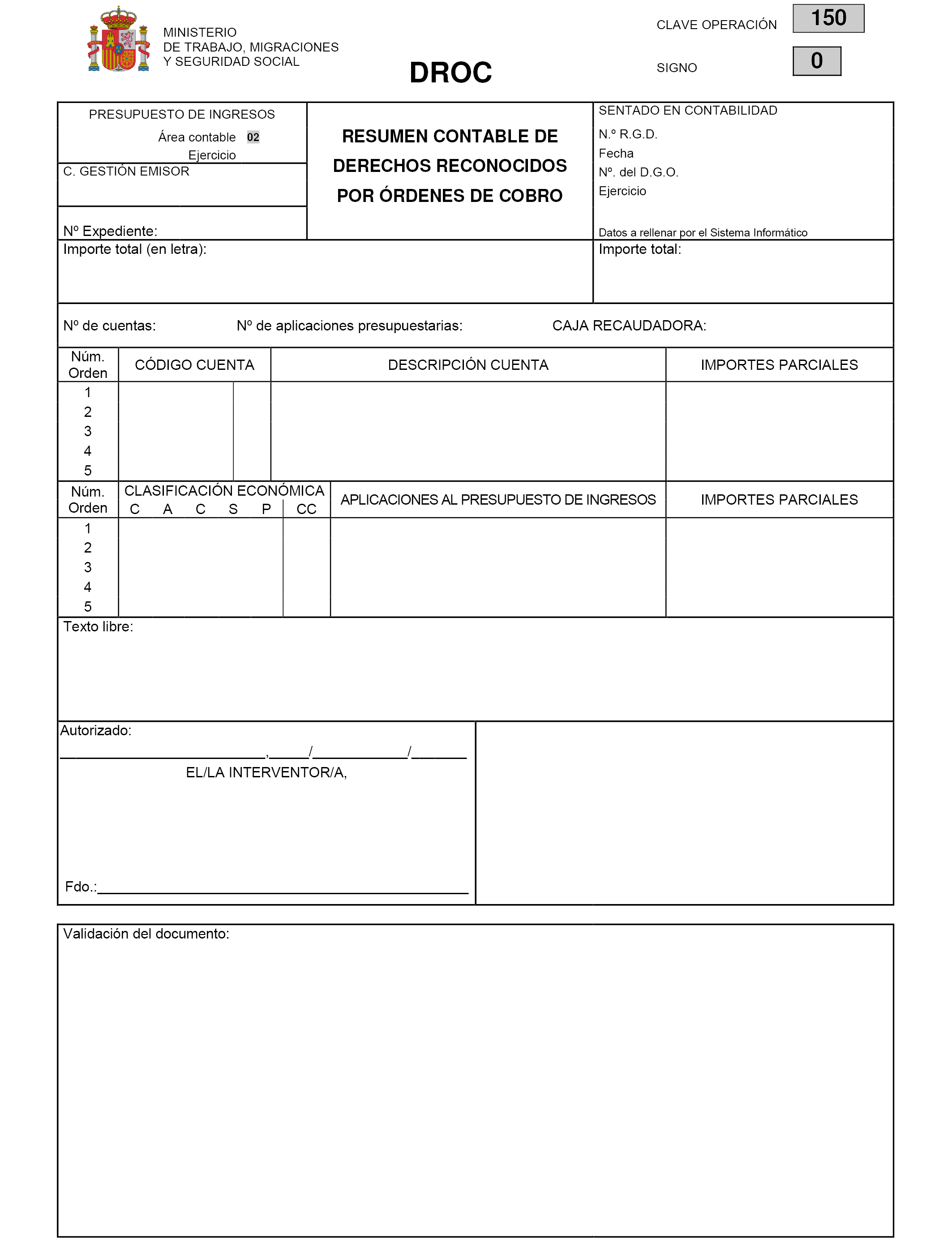

b) Los documentos DR.100, MDR.100, DROC.150, DRAF.170, DRPJ.190, DA.200, DAOC.250, DAAF.270, ABPD.350, BI.400, BP.410 y sus inversos se cumplimentarán por los servicios de la intervención respectiva y se autorizarán por el interventor respectivo, que en el caso de las Intervenciones delegadas territoriales será el Interventor delegado jefe de área de contabilidad del centro que los expida.

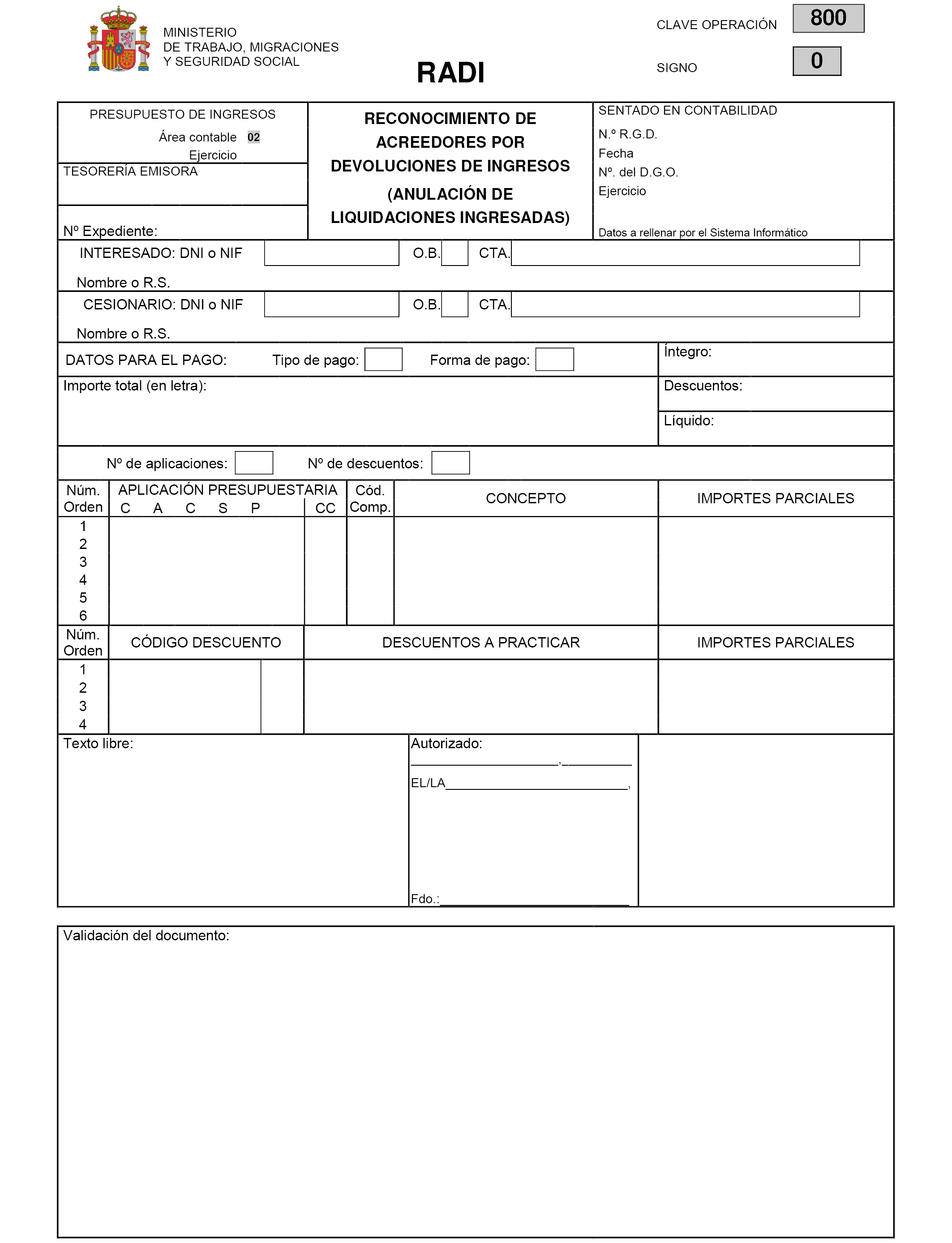

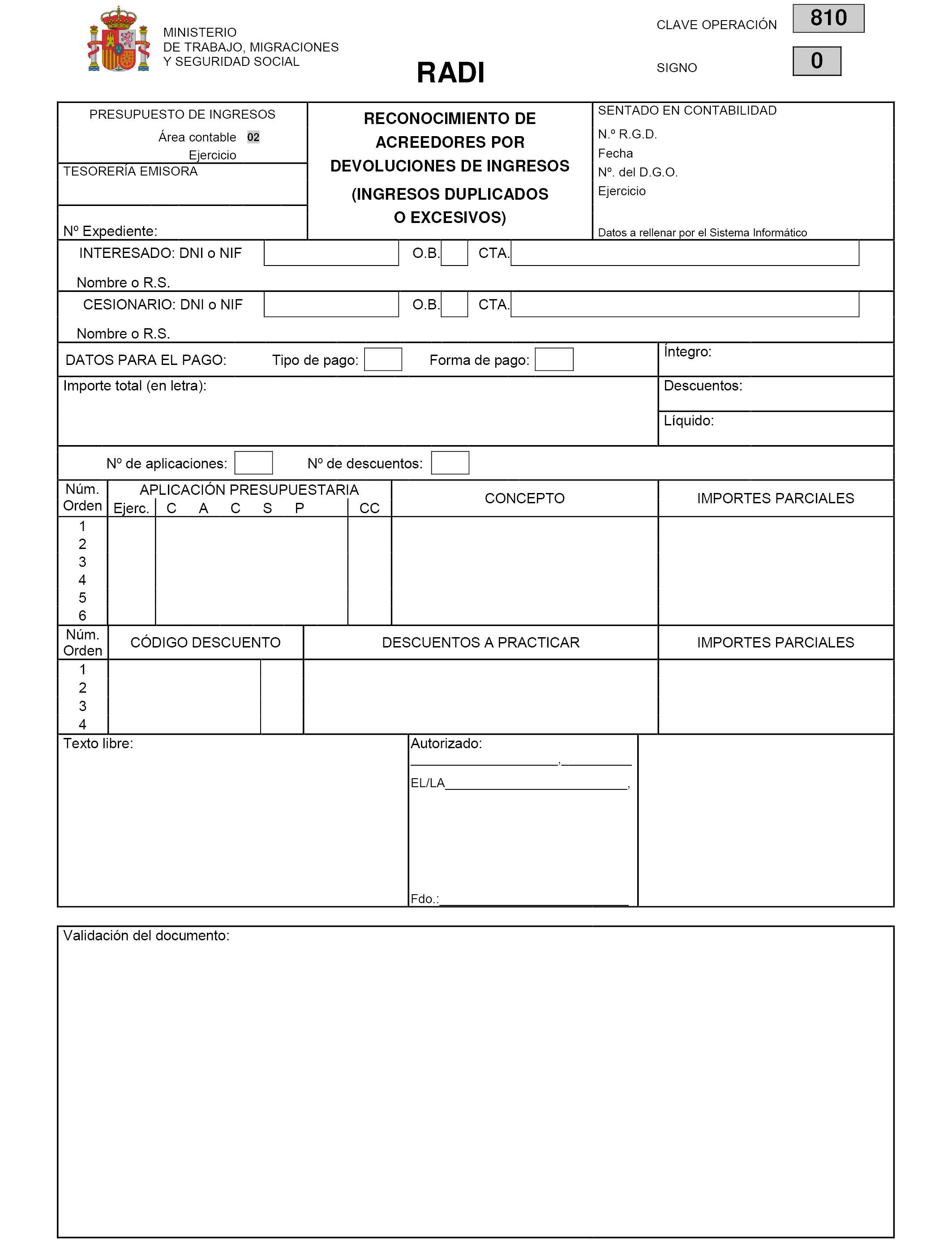

c) Los documentos RADI.800, RADI.810, sus inversos y R.809 de realización del pago se cumplimentarán y autorizarán por los servicios gestores de cada centro de gestión de la Tesorería General de la Seguridad Social.»

Seis. En la regla 29, «Cumplimentación y autorización», el apartado 1 queda redactado en los términos siguientes:

«1. Para las entidades gestoras y servicios comunes de la Seguridad Social, se cumplimentarán y autorizarán en los siguientes términos:

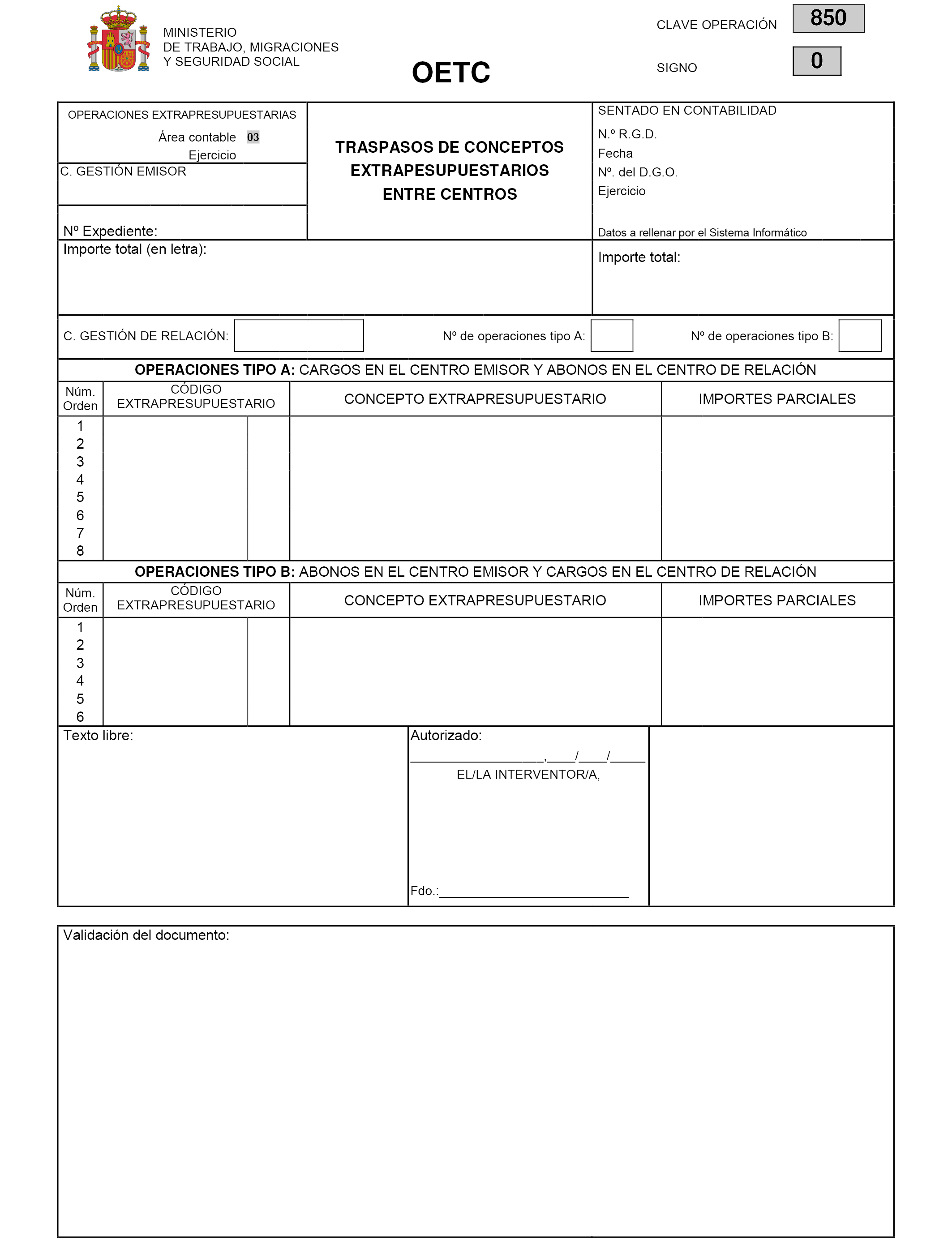

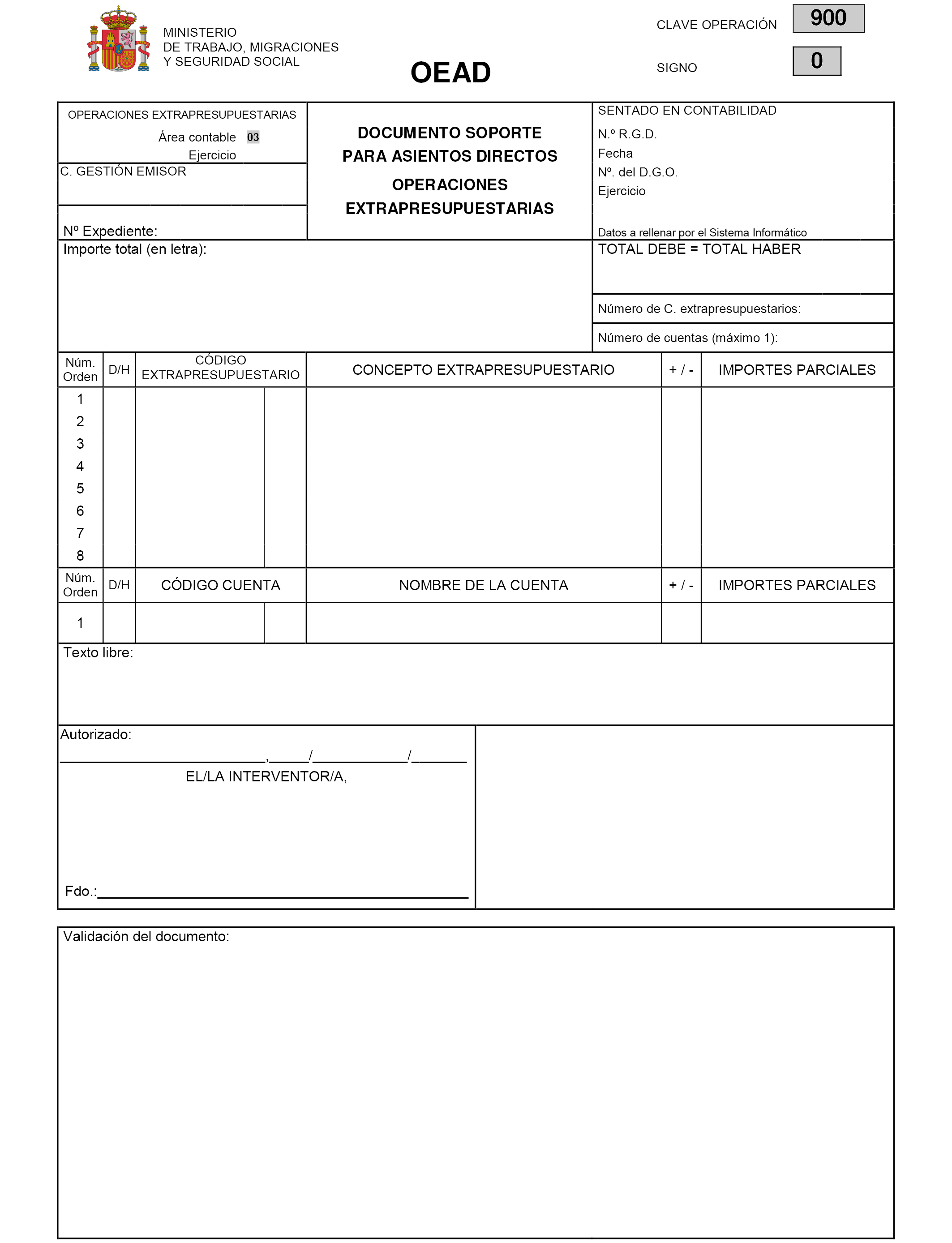

a) Los documentos OEI.310, OEFM.390, que no se realicen a través del subsistema de contabilidad auxiliar del fondo maniobra, OETC.850, OEAD.900, FI.300 y sus inversos se cumplimentarán por los servicios de la intervención y se autorizarán por el interventor respectivo, que en el caso de las Intervenciones delegadas territoriales será el Interventor delegado jefe de área de contabilidad del centro que los expida.

b) Los documentos OEIC.330 y OERC.335 se cumplimentarán por los servicios de la Intervención delegada en los servicios centrales de la Tesorería General de la Seguridad Social y se autorizarán por el Interventor delegado de aquélla entidad.

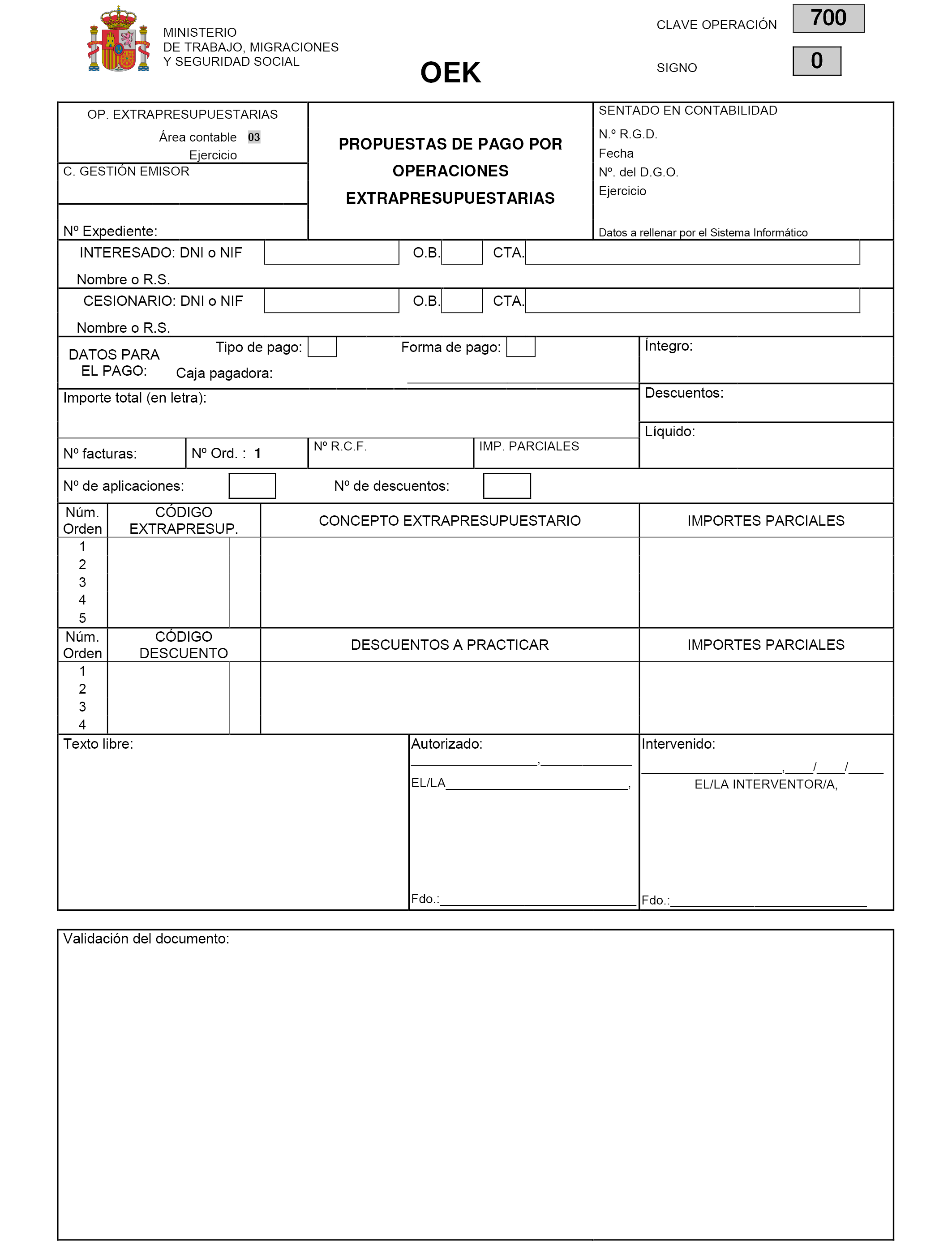

c) Los documentos OEK.700 y sus inversos se cumplimentarán y autorizarán por los servicios gestores.

d) Los documentos OEP.800 se cumplimentarán y autorizarán por los servicios gestores de cada centro de gestión de la Tesorería General de la Seguridad Social.

Los documentos OEP.800 serán autorizados por los servicios gestores de la Tesorería General de la Seguridad Social, mediante la validación del documento en el sistema de información contable, sin que se requiera firma del órgano competente.

e) Los documentos R se cumplimentarán y autorizarán por los servicios gestores de cada centro de gestión de la Tesorería General de la Seguridad Social.

En el procedimiento telemático de gestión de pagos, la materialización del pago no presupuestario, se concretará en la firma electrónica avanzada del fichero de relación de transferencias realizada por los ordenadores de pagos.»

Siete. En la regla 30, «Cumplimentación y autorización», el apartado 1 queda redactado en los términos siguientes:

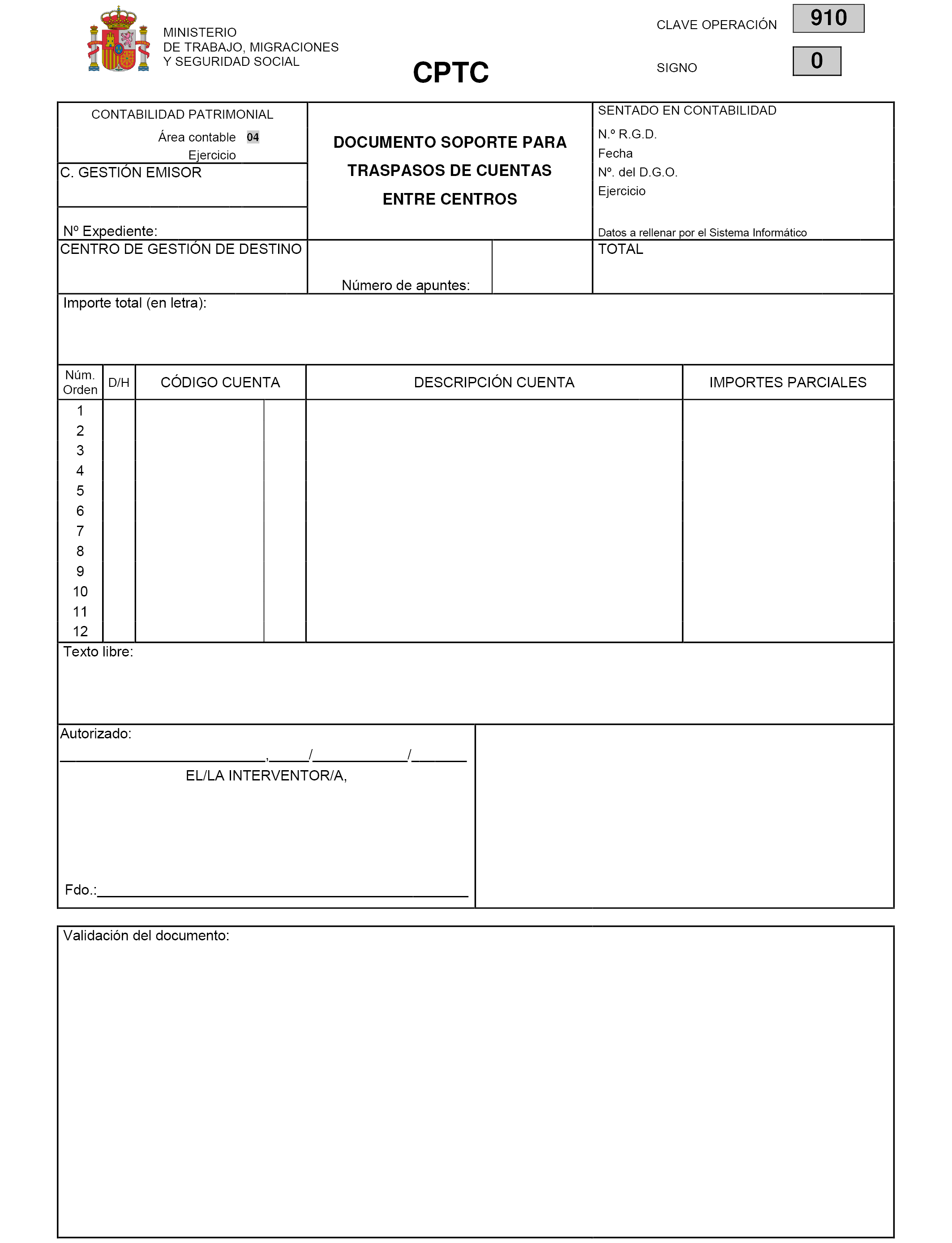

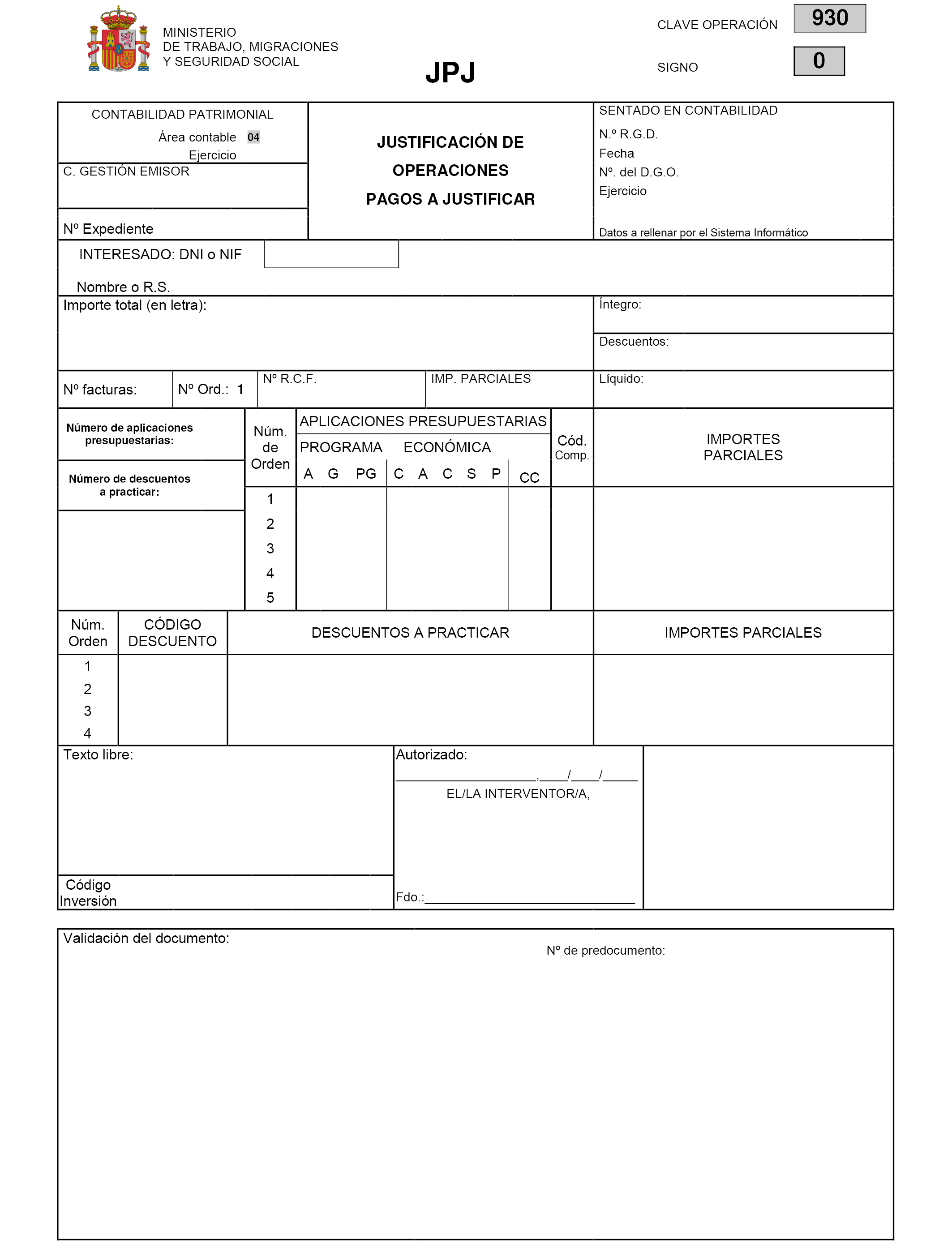

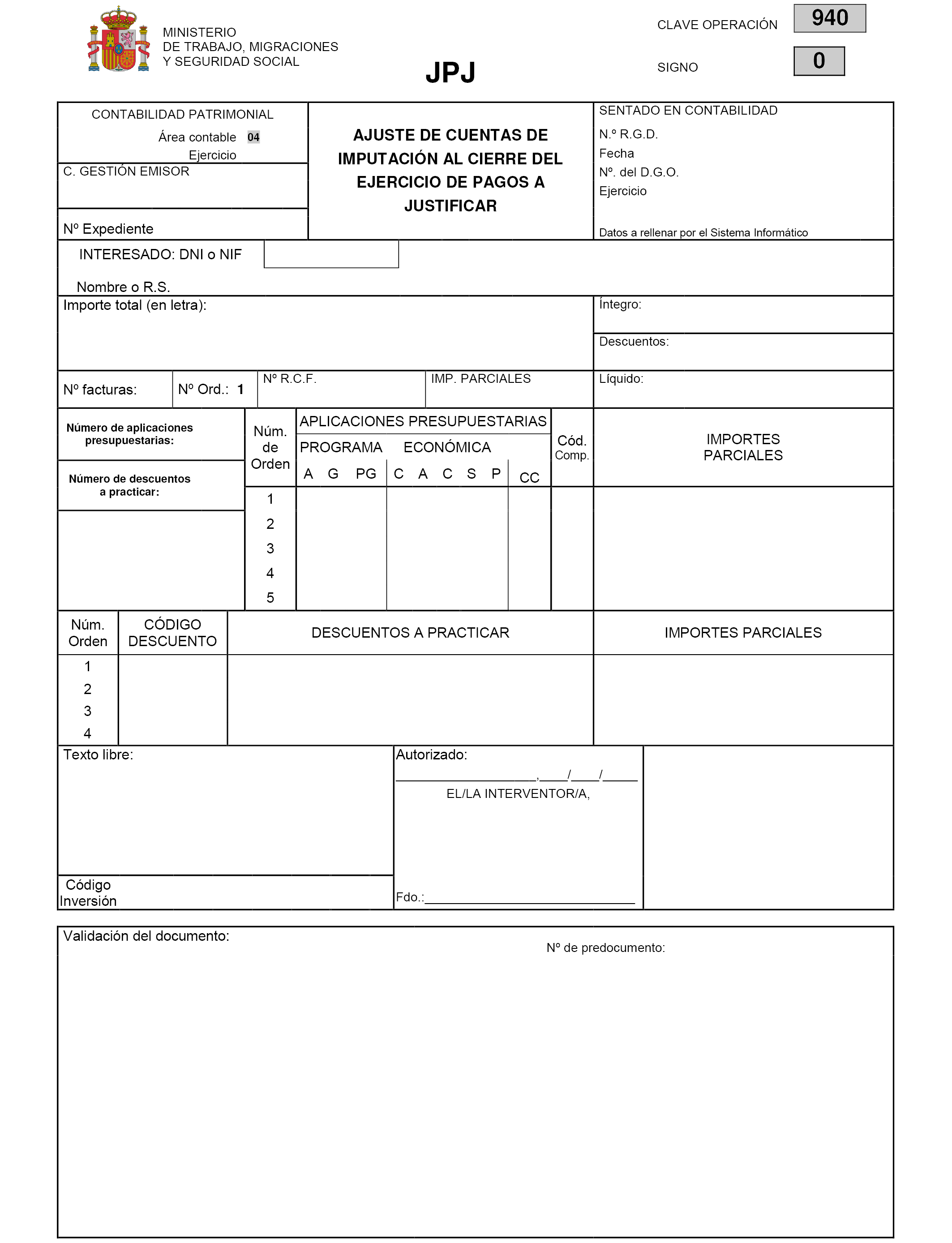

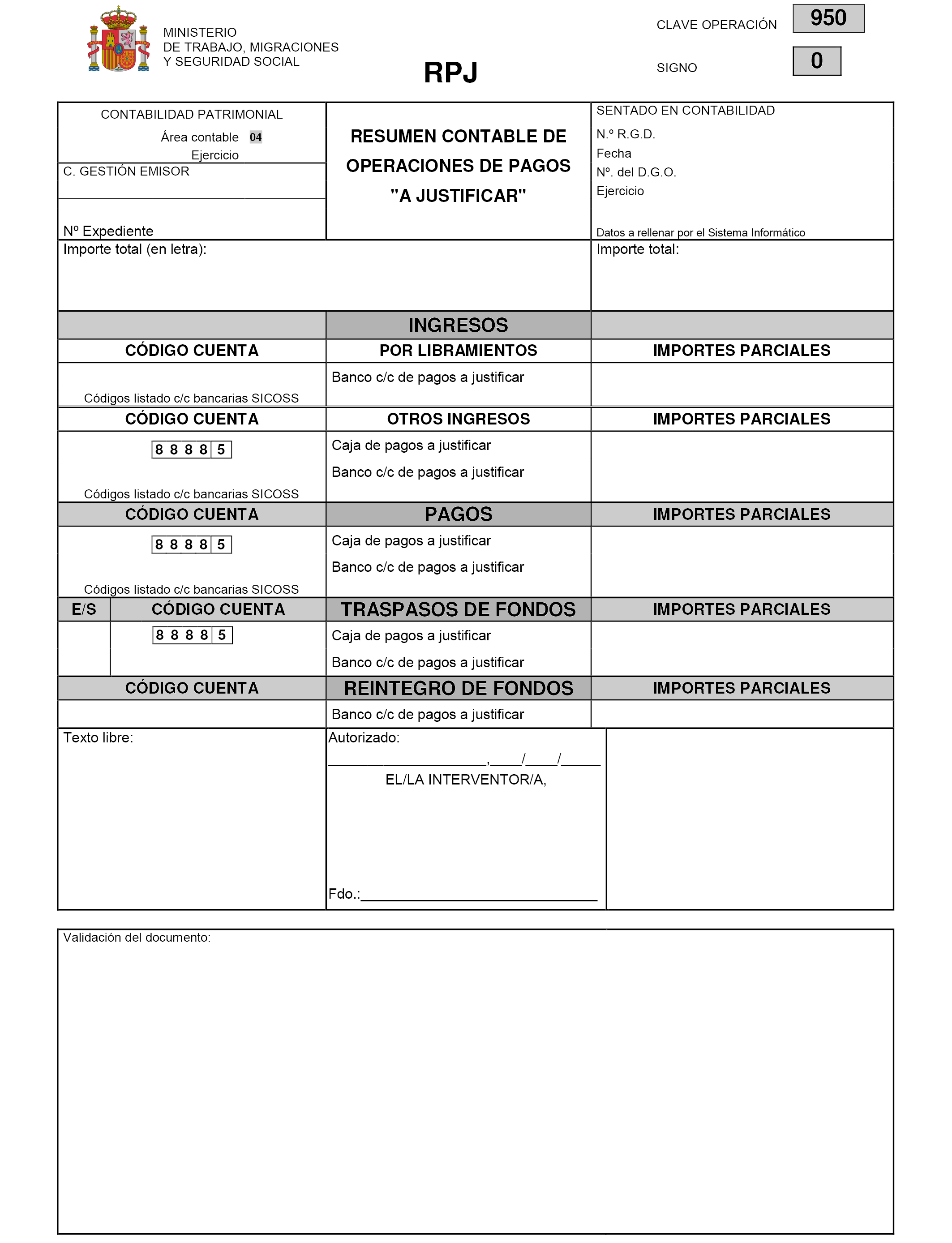

«1. Para las entidades gestoras y servicios comunes de la Seguridad Social los documentos CPAD.900, CPTC.910, JPJ.930, JPJ.940, RPJ.950 y sus inversos se cumplimentarán por los servicios de la intervención y se autorizarán por el interventor respectivo que, en el caso de las Intervenciones delegadas territoriales será el Interventor delegado jefe de área de contabilidad del centro que los expide.»

Ocho. La regla 32, «Cumplimentación y autorización», queda redactada en los términos siguientes:

«Para las entidades gestoras y servicios comunes de la Seguridad Social se cumplimentarán y autorizarán por los servicios gestores de las entidades, según el tipo de documento:

b) Documentos MCEP y sus inversos: por los servicios gestores competentes de los servicios centrales de cada entidad.

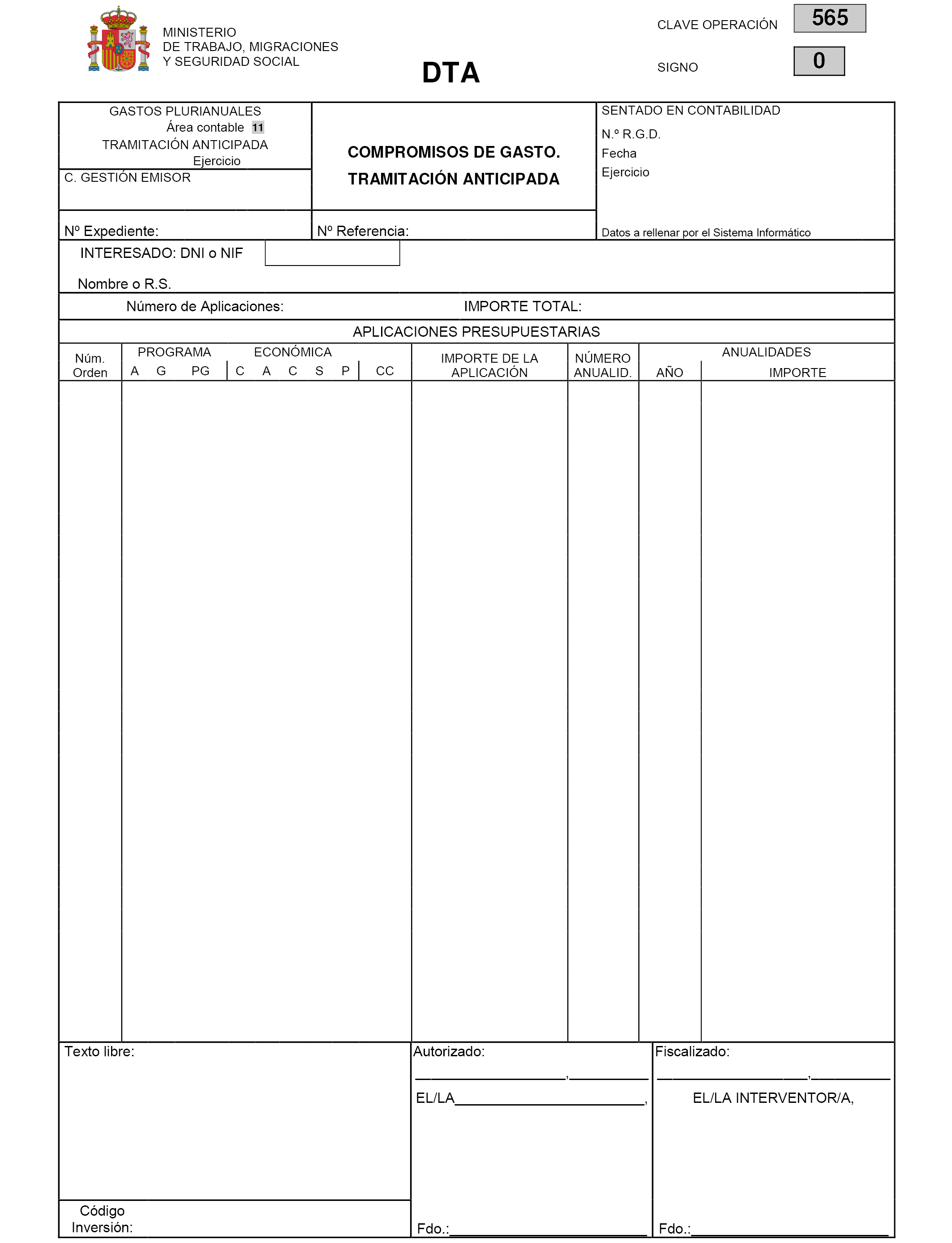

c) Documentos RCEP.360, RCTA.365, AEP.460, ATA.465, ADEP.470, ADTA.475, DEP.560, DTA.565 y sus inversos: con carácter general por los servicios gestores de cada centro de gestión de la entidad.»

Nueve. El apartado 2 de la regla 33, «Disposiciones comunes», queda redactado en los términos siguientes:

«2. Cuando se utilice el propio documento contable como soporte del acto administrativo por el que se ejecuta la correspondiente operación, en dicho documento deberán constar todos los requisitos necesarios para que dicho acto administrativo tenga validez.

En ese caso y siempre que el acto esté sometido al trámite de función interventora, el resultado fiscalización o intervención se podrá formalizar en el propio documento contable.»

Diez. El apartado 6 de la regla 34, «La incorporación y el soporte de la información contable», queda redactado en los términos siguientes:

«6. Cuando los documentos contables y los justificantes se encuentren soportados a través de medios electrónicos, se asegurará la validez y eficacia jurídica de los mismos de acuerdo con el artículo 26 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. Asimismo, se garantizará la aplicación de la Ley Orgánica 15/1999, de 13 de diciembre, de protección de datos de carácter personal, y su Reglamento de desarrollo, aprobado por el Real Decreto 1720/2007, de 21 de diciembre.»

Once. Los apartados 1, 2 y 3 de la regla 36, «La contabilización de los documentos contables», quedan redactados en los términos siguientes:

«1. Con carácter general, para la contabilización de los documentos contables en el SICOSS, se procederá a su digitación o carga, siguiendo las instrucciones que en cada caso indique el sistema, el cual, validará el documento, imprimiendo o generando una diligencia de validación del documento o la de rechazo, en su caso.

La diligencia de validación o de toma de razón acreditativa contendrá, como mínimo, la fecha, el número de asiento y el importe con que dicho documento hubiese quedado registrado individualizadamente.

Las operaciones que hayan de ser contabilizadas se incorporarán al SICOSS con el máximo nivel de desarrollo, de forma que sus datos queden debidamente registrados en todos los subsistemas a los que la operación afecte en función de su naturaleza.

2. Con el mismo carácter, para las entidades gestoras y servicios comunes de la Seguridad Social, una vez validado el documento por el sistema, el interventor respectivo, que en las Intervenciones delegadas territoriales será el Interventor delegado jefe de área de contabilidad o, la persona que el mismo designe, verificará que los datos de la diligencia de validación coinciden con los del documento contable, procediéndose, de no ser así, con arreglo a las reglas sobre corrección de errores recogidas en el Título de operatoria contable.

No será necesario verificar el contenido de la diligencia de validación del documento contable, en el caso de que los documentos contables se hayan contabilizado a partir los datos previamente incorporados en el SICOSS o recibidos por medios electrónicos, informáticos o telemáticos.

3. El mismo sistema emitirá los siguientes documentos, haciendo referencia, en su caso, al documento de que proceden y con un contenido similar al mismo, en los términos siguientes:

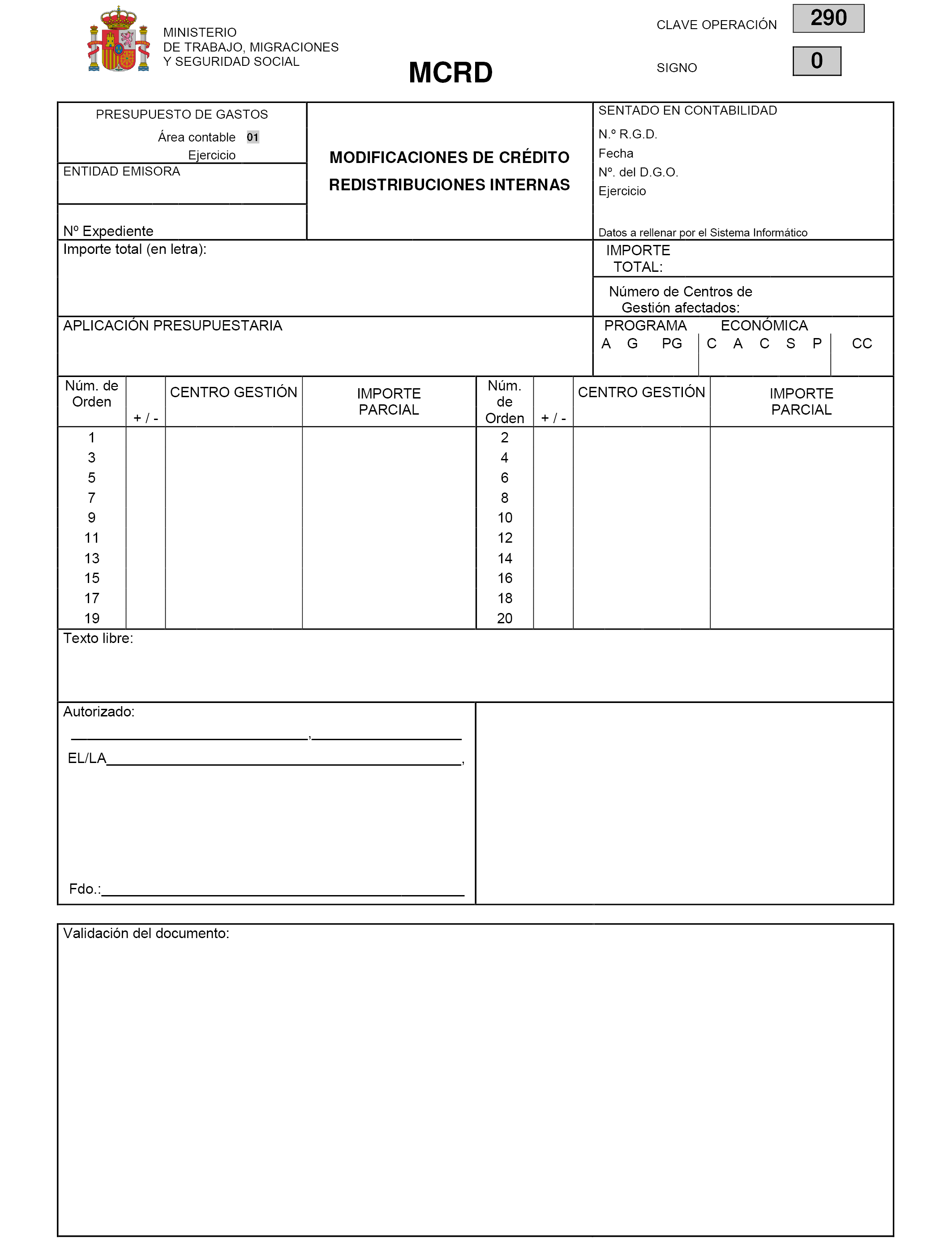

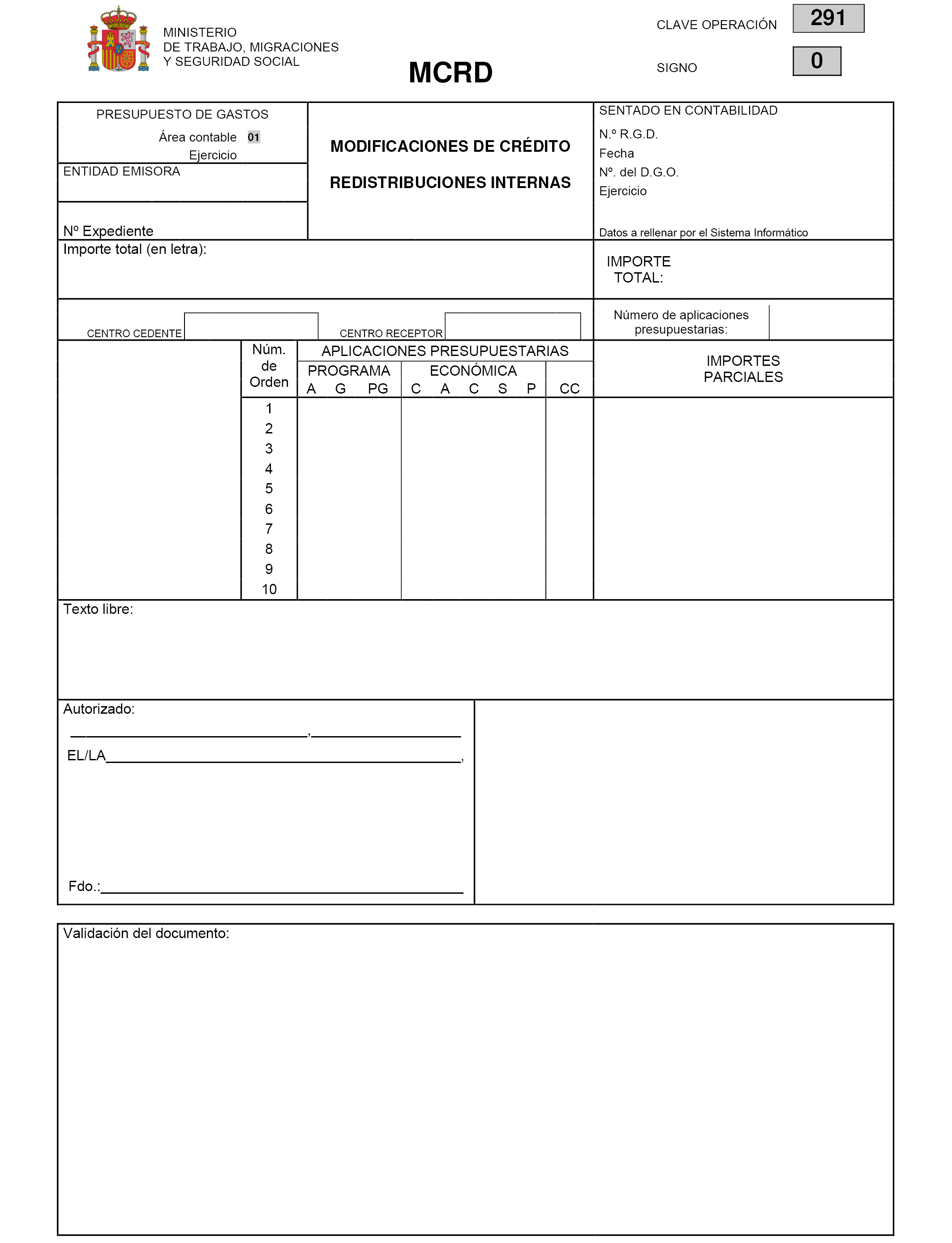

a) Dentro del presupuesto de gastos los documentos MCRD.291, en los casos de redistribución automática de créditos, O.600 inverso y OK.610 inverso, de modificación de obligaciones reconocidas en ejercicios anteriores, K.700 y su inverso de ejercicios cerrados, OK inverso de ejercicio corriente, O.602 y su inverso, OK.612 y su inverso, ADOK.441, ADOK inverso, P.800 y su inverso, R, KRPG.900 inverso y FRPG.

b) Dentro del presupuesto de ingresos los documentos inversos.

c) Dentro de las operaciones no presupuestarias los documentos inversos, el documento OEP.800 y el documento R.

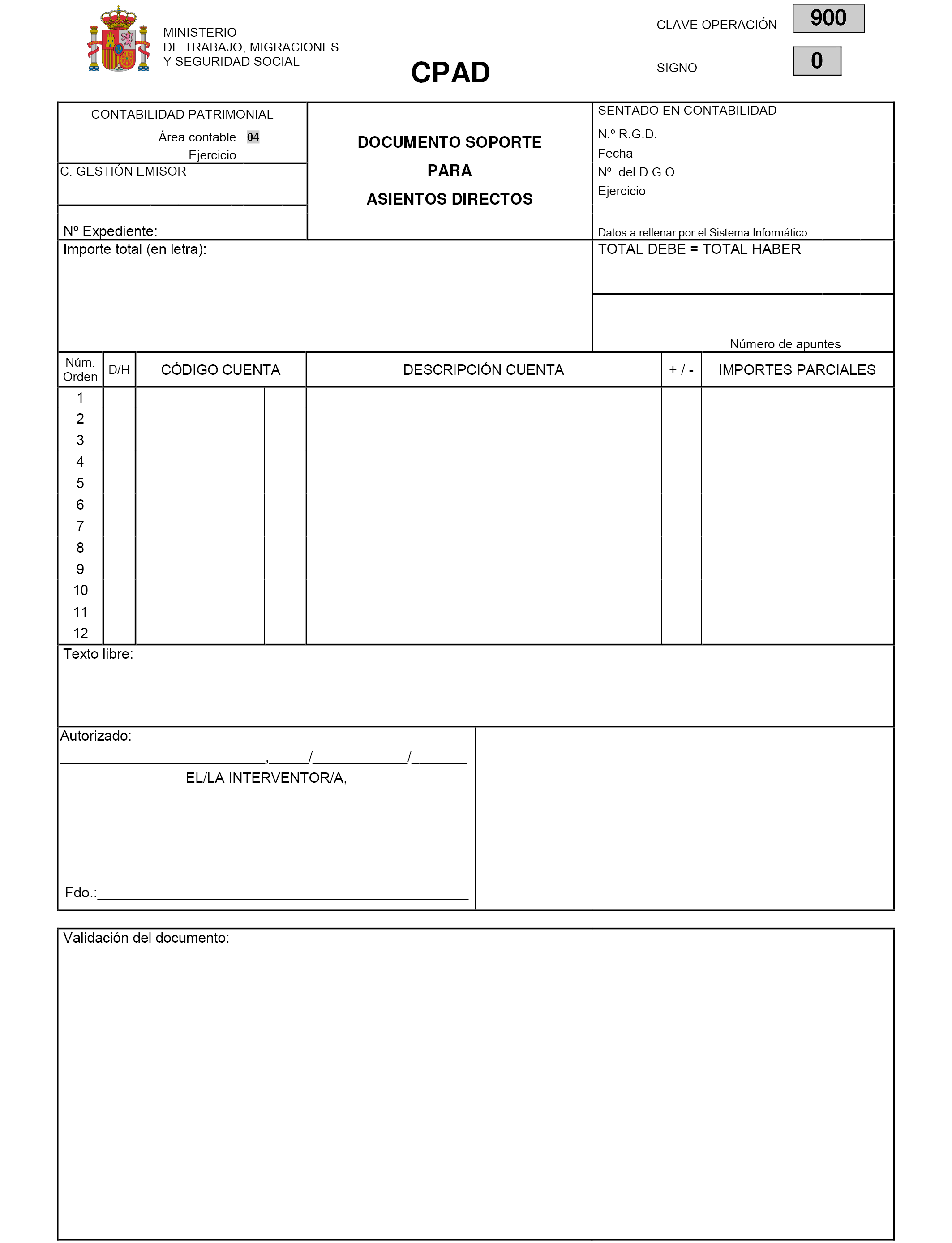

d) Dentro de la contabilidad patrimonial los documentos inversos, los documentos JPJ, así como los documentos CPAD.900, de dotación de amortizaciones y de regularización de existencias.

e) Dentro de la contabilidad patrimonial de un ejercicio cerrado, los documentos O.604 y O.606 se emitirán a partir de los documentos ADOK u OK registrados con cargo al ejercicio corriente, conforme a lo establecido en la regla 107 de esta instrucción.»

Doce. Los apartados 2 y 3 de la regla 37, «Gestión de pagos», quedan redactados de la siguiente forma:

«2. La contabilización de los documentos P.800 e inversos de ejecución del presupuesto de gastos, o documentos OEP.800 e inversos de operaciones no presupuestarias se efectuará por los servicios gestores de la Tesorería General de la Seguridad Social competentes en la ordenación del pago.

3. La contabilización de los documentos R.809 compete a las respectivas oficinas de contabilidad de las Intervenciones delegadas, a cuyo efecto se remitirán a las mismas los documentos precisos debidamente autorizados.

No obstante para aquellos pagos que se materialicen a través del proceso telemático de gestión de pagos, una vez emitidas las relaciones R, se generarán los ficheros de transferencias que serán firmados electrónicamente por los ordenadores de pago en concepto de autorizante y por el Interventor delegado correspondiente en el ejercicio de la función interventora. La firma electrónica de los ficheros de transferencias determinará la contabilización automática de las relaciones o documentos R en el SICOSS.»

Trece. En la regla 40, «Anotaciones contables», se realizan las siguientes modificaciones:

1. El contenido del número 27 queda redactado en los términos siguientes:

«27.–) O.603, y su inverso, de acreedores por operaciones devengadas. Obligaciones contraídas con cargo a créditos autorizados/ específicos de corriente.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

27.1 En el subsistema de contabilidad patrimonial.

Por el importe total íntegro del documento, cargo a las cuentas de los grupos 1, 2, 5 ó 6, según la naturaleza del gasto realizado, determinada en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso, el código complementario, con abono a la cuenta 413 «Acreedores por operaciones devengadas».

27.2 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

2. El contenido del número 28 queda redactado en los términos siguientes:

«28.–) O.604, y su inverso, de acreedores por operaciones devengadas. Obligaciones contraídas con cargo a créditos de corriente.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

28.1 En el subsistema de contabilidad patrimonial.

Por el importe total íntegro del documento, cargo a las cuentas de los grupos 1, 2, 5 ó 6, según la naturaleza del gasto realizado, determinada en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso, el código complementario, con abono a la cuenta 413 “Acreedores por operaciones devengadas”.

28.2 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

3. Se suprime el número 29.–) y su contenido relativo al documento «O.605, y su inverso, de acreedores por periodificación de gastos presupuestarios».

Los restantes números de esta regla quedarán afectados por dicha supresión, de tal forma que el número 29.–) pasará a denominarse «O.606, y su inverso, de acreedores por otras operaciones devengadas», el número 30 «OK.610 y su inverso, de reconocimiento de obligaciones y propuestas de pago», y así sucesivamente.

4. El contenido del nuevo número 29 queda redactado en los términos siguientes:

«29.–) O.606, y su inverso, de acreedores por otras operaciones devengadas. Obligaciones no contraídas.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

29.1 En el subsistema de contabilidad patrimonial.

Por el importe total íntegro del documento, cargo a las cuentas de los grupos 1, 2, 5 ó 6, según la naturaleza del gasto realizado, determinada en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso, el código complementario, con abono a la cuenta 413 “Acreedores por operaciones devengadas”.

29.2 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.»

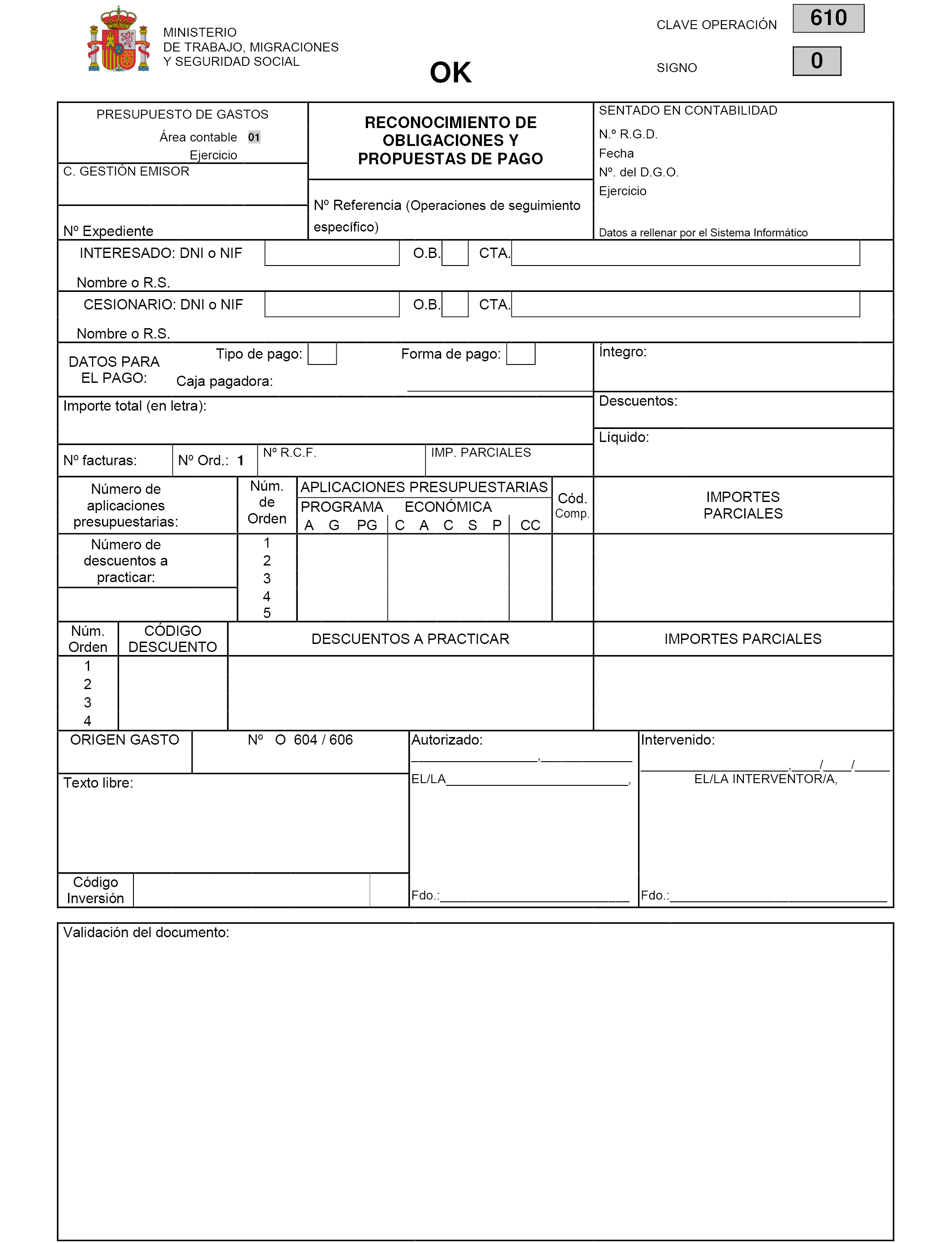

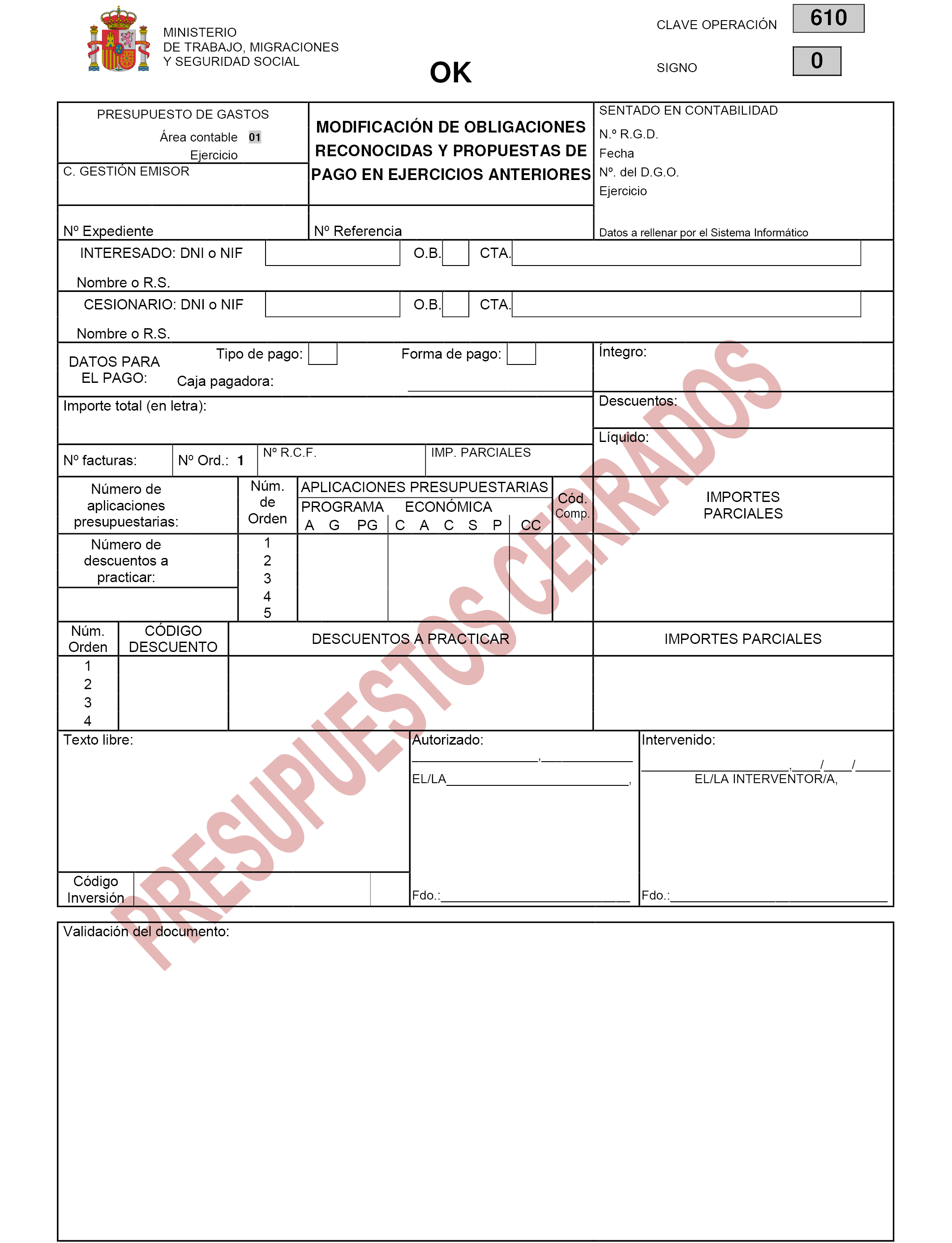

5. El contenido del nuevo número 30), OK.610 y su inverso, de reconocimiento de obligaciones y propuestas de pago, queda redactado en los términos siguientes:

«30.–) OK.610 y su inverso, de reconocimiento de obligaciones y propuestas de pago.

Las anotaciones contables se realizan en los centros de gestión que expiden el documento.

30.1 En el subsistema de contabilidad patrimonial.

Por el importe total íntegro del documento, cargo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 ó 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9; y cargo a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 ó 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 ó 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

En el supuesto que la operación registrada corresponda a gastos devengados en un mes anterior al de la contabilización del documento OK.610, se producirán las anotaciones del devengo mensual en el último asiento del mes a que corresponda el devengo de la operación, de forma que, por el importe total íntegro del documento, se anotará un cargo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono a la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo, en la misma fecha en que se haya contabilizado el documento OK.610 procede la aplicación del devengo, de forma que, por el importe total íntegro del documento, se anotará un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en positivo en la cuenta 413 “Acreedores por operaciones devengadas”.

30.2 En el subsistema de presupuesto de gastos.

Por los importes parciales que correspondan a cada epígrafe de los expresados en la parte central del documento, anotación en las columnas de obligaciones reconocidas y de propuestas de pago de cada uno de ellos.

30.3 Documentos inversos.

Los documentos inversos realizan las mismas anotaciones contables, pero con signo negativo.

En el supuesto de que la operación contabilizada anule un documento que generó las anotaciones de los gastos devengados en un mes anterior, se producirán las mismas anotaciones que el documento OK.610 de referencia, pero con signo contrario, de tal forma que, en el último asiento del mes al que corresponda el devengo del documento anulado, por el importe del íntegro del documento, se anotará un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo, en la misma fecha en que se haya contabilizado el documento inverso, por el importe total íntegro del documento, se anotará un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.»

6. El apartado 1 del nuevo número 39) FRPG.990, de formalización de reintegros del presupuesto de gastos (minora autorizaciones de gasto, compromisos de gasto, reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente, queda redactado en los términos siguientes:

«39.1 En el subsistema de contabilidad patrimonial.

39.1.1 En el centro de gestión que expidió la propuesta de reintegro.

Por el importe total íntegro del documento KRPG de referencia y de forma encadenada se realizan los siguientes asientos con signo negativo:

a) Cargo, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 ó 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 5522 “Cuentas de enlace. Pagos realizados por cuenta de relaciones internas”.

b) Cargo, según proceda, a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 ó 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 ó 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

c) Cargo a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 ó 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 ó 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

d) Cargo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 ó 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

e) Cargo a la cuenta 004 “Presupuesto de gastos: gastos autorizados”, con abono a la cuenta 005 “Presupuesto de gastos: gastos comprometidos”.

f) Cargo a la subcuenta 0030 “Presupuesto de gastos: créditos definitivos: Créditos disponibles”, con abono a la cuenta 004 “Presupuesto de gastos: gastos autorizados”.

Con carácter simultáneo, por el importe total de los descuentos y conceptos no presupuestarios figurados en el documento KRPG de referencia, cargo en negativo a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono en negativo, por cada descuento, a las cuentas que en cada caso corresponda en función de las tablas de equivalencias descuentos/conceptos no presupuestarios y conceptos no presupuestarios/cuentas del plan, y con abono en negativo, por cada concepto no presupuestario figurado en la parte inferior del documento KRPG de referencia, a las cuentas que en cada caso corresponda en función de la tabla de equivalencias conceptos no presupuestarios/plan de cuentas.

En el supuesto de que la operación contabilizada sea la formalización de un reintegro de gastos con referencia a un documento que realizó las anotaciones del devengo mensual, en el último asiento del mes a que corresponda el devengo del documento referenciado se producirá el asiento contrario del registro del devengo lo que anotará, por el importe total íntegro del documento, un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en negativo a la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo en la misma fecha en que se haya contabilizado la formalización de dicho reintegro se producirá el asiento contrario de la aplicación del devengo lo que anotará, por el importe total íntegro del documento, un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

39.1.2 En la caja pagadora.

Por el importe total íntegro del documento KRPG de referencia se realiza el siguiente asiento en negativo: cargo en la subcuenta 5523 “Cuentas de enlace. Pagos en ejecución de operaciones por cuenta de relaciones internas, con abono a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”.»

7. El apartado 1 del nuevo número 41) FRPG.995, de formalización de reintegros del presupuesto de gastos (minora reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente, queda redactado en los términos siguientes:

«41.1 En el subsistema de contabilidad patrimonial.

41.1.1 En el centro de gestión que expidió la propuesta de reintegro.

Por el importe total íntegro del documento KRPG de referencia y de forma encadenada se realizan los siguientes asientos con signo negativo:

a) Cargo, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 ó 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 5522 “Cuentas de enlace. Pagos realizados por cuenta de relaciones internas”.

b) Cargo, según proceda, a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 ó 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 ó 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

c) Cargo a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 ó 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 ó 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

d) Cargo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 ó 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

Con carácter simultáneo, por el importe total de los descuentos y conceptos no presupuestarios figurados en el documento KRPG de referencia, cargo en negativo a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono en negativo, por cada descuento, a las cuentas que en cada caso corresponda en función de las tablas de equivalencias descuentos/conceptos no presupuestarios y conceptos no presupuestarios/cuentas del plan, y con abono en negativo, por cada concepto no presupuestario figurado en la parte inferior del documento KRPG de referencia, a las cuentas que en cada caso corresponda en función de la tabla de equivalencias conceptos no presupuestarios/plan de cuentas.

En el supuesto de que la operación contabilizada sea la formalización de un reintegro de gastos con referencia a un documento que realizó las anotaciones del devengo mensual, en el último asiento del mes a que corresponda el devengo del documento referenciado se producirá el asiento contrario del registro del devengo lo que anotará, por el importe total íntegro del documento, un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario con abono en negativo a la cuenta 413 “Acreedores por operaciones devengadas”

Asimismo en la misma fecha en que se haya contabilizado la formalización de dicho reintegro se producirá el asiento contrario de la aplicación del devengo lo que anotará, por el importe total íntegro del documento, un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

41.1.2 En la caja pagadora.

Por el importe total íntegro del documento KRPG de referencia se realiza el siguiente asiento en negativo: cargo a la subcuenta 5523 “Cuentas de enlace. Pagos en ejecución de operaciones por cuenta de relaciones internas”, con abono a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”.»

Catorce. El apartado 2 de la regla 88, «Disponibilidad de créditos», queda redactado en los términos siguientes:

«2. Los documentos RC, de retención de crédito se extenderán en los siguientes supuestos:

a) Cuando exista acuerdo, emanado de órgano competente, de retener créditos a favor de los servicios que tengan a su cargo la gestión unificada de obras o adquisiciones.

b) Por el importe de los créditos que amparen, expedientes de cuantía determinada, sometidos a la fiscalización de Intervención delegada distinta a la del centro que administre el presupuesto que ha de soportar el gasto.

c) Con carácter previo a la tramitación de transferencias de créditos.

d) Cuando se dictamine la no disponibilidad de determinados créditos.

e) Siempre que por los servicios de contabilidad de los distintos centros deba expedirse, de conformidad con la normativa en vigor, certificación de existencia de crédito. A estos efectos la petición de certificación se entenderá formulada por el mero hecho de la cumplimentación del documento RC y la certificación se tendrá por expedida al validarse el documento por el sistema.

Sin perjuicio de lo anterior, los servicios gestores podrán acceder al sistema de información contable para contabilizar los documentos contables de retenciones de crédito pendientes de utilizar y de retenciones de crédito para transferencias. En este caso, dichos documentos contables no tendrán que ser remitidos a la oficina de contabilidad, procediéndose a sus registros por el propio servicio gestor. Seguidamente, el servicio gestor incorporará al expediente de gasto el documento contable validado por el sistema.

Cuando proceda anular una retención de crédito, el servicio gestor instará su anulación mediante la elaboración del oportuno documento contable RC inverso, el cual será remitido a la oficina de contabilidad.

Cuando la anulación de una retención de crédito sea consecuencia de la renuncia a la tramitación del respectivo gasto o transferencia, el correspondiente documento RC inverso se acompañará de la renuncia o desistimiento, si existen, o de una memoria justificativa de la anulación solicitada, debiendo aportarse, junto con dichos documentos, el documento contable que se expidió como consecuencia de la retención que se pretende anular.»

Quince. Se modifica la denominación del capítulo III del Título V en los términos siguientes:

Dieciséis. La regla 105, «Disposiciones generales», queda redactada en los términos siguientes:

«1. Son aquel conjunto de operaciones contables dirigidas a la adecuación de los saldos de las cuentas a la auténtica situación de los diferentes elementos patrimoniales así como a la determinación de las magnitudes relevantes que van a conformar los estados contables de fin de ejercicio. También se encuadran todas aquellas realizadas al cierre del ejercicio en relación con los saldos de ejecución presupuestaria.

2. Se consideran operaciones de cierre las de clasificación correcta y demás reclasificaciones, gastos e ingresos devengados, gastos e ingresos anticipados, amortizaciones, correcciones valorativas por deterioro, provisiones, operaciones de variación de valor de activos, traspasos a resultados de partidas específicas imputadas directamente a patrimonio neto y regularización de resultados.

3. A 31 de diciembre del ejercicio, los saldos de autorizaciones que representan el importe de aquellas de las que no se ha dispuesto o comprometido el gasto serán anulados. Análogamente los saldos de compromisos que representa el importe de aquellos para los que no se hayan reconocido las obligaciones serán anulados.

Igualmente se anularán los saldos de autorizaciones de ejercicios posteriores pendientes de comprometer y los saldos de retenciones de ejercicios posteriores pendientes de autorizar, que pudieran existir en relación con los gastos plurianuales y con los de tramitación anticipada.

Los saldos de créditos presupuestarios resultantes, después de practicadas las operaciones a que se refieren los párrafos anteriores, representarán los remanentes de crédito que serán anulados igualmente.

Estas operaciones se realizarán por el propio Sistema de Información Contable, sin que sea necesaria la expedición de documento contable alguno.

4. Los saldos de obligaciones y propuestas de pagos y pagos ordenados, que representan el importe de las obligaciones reconocidas pendientes de pago, se traspasarán, respectivamente, a cuentas globales con referencia al ejercicio presupuestario correspondiente.

Se procederá a la cancelación de las obligaciones pendientes que se declaren prescritas, cualquiera que sea la fase presupuestaria en que se encuentren, conforme a la normativa en vigor para estos actos.

Los pagos que no se hayan satisfecho en 31 de diciembre conservarán plena vigencia hasta el momento que se hagan efectivos a los acreedores, se anulen o se declare su prescripción.»

Diecisiete. La Regla 107, «Operaciones pendientes de aplicar al presupuesto de gastos», queda redactada de la siguiente forma:

«Regla 107. Operaciones devengadas que deben quedar imputadas en la cuenta 413 “Acreedores por operaciones devengadas”.

1. Son aquellas operaciones devengadas al cierre del ejercicio, derivadas de la adquisición de activos o de la ejecución de gastos, que no han sido aplicadas a presupuesto, al no haberse dictado los actos administrativos de reconocimiento de las correlativas obligaciones presupuestarias.

2. La contabilización de estas operaciones devengadas al cierre del ejercicio se realizara mediante la contabilización de los documentos O.603, O.604 y O.606. El registro contable de estos documentos producirán las anotaciones contables señaladas en el Título I de “Documentos contables”.

3. A estos efectos, cuando dentro de un ejercicio no se hubieran efectuado el reconocimiento de las operaciones devengadas en él, los servicios gestores de gasto de las entidades gestoras y servicios comunes de la Seguridad Social adoptarán las medidas oportunas para remitir a las oficinas de contabilidad, hasta el 30 de abril del ejercicio siguiente, los documentos contables OK o ADOK de reconocimiento de obligaciones presupuestarias necesarios para que todas las operaciones anteriores se encuentren registradas el día 30 de abril, con cargo al presupuesto corriente, una vez constatados todos los requisitos legalmente exigibles.

Tomando como referencia el campo “Origen gasto” y el año de exigibilidad de la obligación del campo “Número de expediente” que, según lo dispuesto en el apartado 54 y 3 de la regla 26, deben figurar en los citados documentos contables, el sistema registrará automáticamente, en la contabilidad económico-patrimonial del ejercicio anterior, la operación devengada mediante el documento O.604, cuando el ejercicio de exigibilidad de la obligación sea un ejercicio cerrado y mediante documento O.606, cuando el ejercicio de exigibilidad de la obligación sea el ejercicio corriente, siendo en todo caso necesario que el ejercicio del devengo sea un ejercicio cerrado.

La oficina de contabilidad obtendrá una relación de todas esas operaciones registradas conforme al procedimiento señalado, la cual servirá de justificante de las citadas anotaciones en la contabilidad económico-patrimonial del ejercicio anterior.

Realizado el asiento de apertura del ejercicio cerrado, el sistema de información contable procederá al registro automático de documentos CPAD.900 por cada documento O.604 y O.606 registrado en la contabilidad económico-patrimonial del mismo, para saldar la cuenta 413 “Acreedores por operaciones devengadas” en el ejercicio corriente.

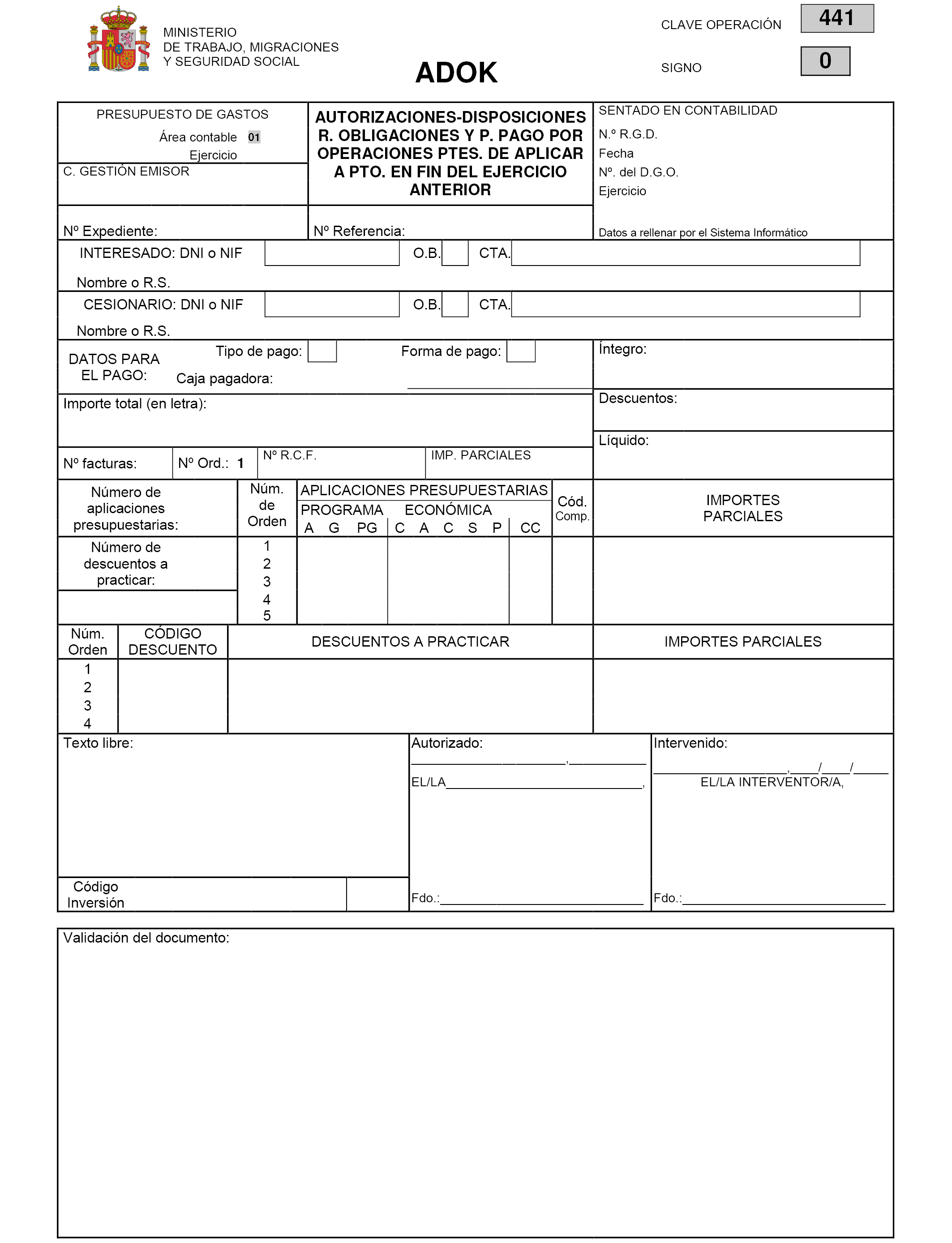

4. No obstante lo anterior, cuando las operaciones devengadas y no registradas al cierre del ejercicio requieran de la existencia de crédito habilitado o autorizado específico para su aplicación al presupuesto corriente, los órganos gestores remitirán a las oficinas de contabilidad los documentos O.603 previamente elaborados antes del 1 de marzo.

La posterior imputación presupuestaria de las operaciones que hayan sido contabilizadas por medio del documento O.603 se realizará a través del documento ADOK.441, cuyo registro contable produce las anotaciones señaladas en el Título I de “Documentos contables”, pudiéndose, además distinguir los siguientes casos:

a) Emisión del documento ADOK.441 sin modificaciones y por la totalidad del documento O.603. En este caso el sistema elaborará el documento ADOK.441 en base a los datos contenidos en el documento O.603, debiendo introducirse en el sistema el importe total íntegro para mejor control de la operación.

b) Emisión del documento ADOK.441 por importes distintos a los figurados en el documento O.603, sin otras modificaciones. En este caso, previa introducción de las aplicaciones presupuestarias e importes correspondientes a los diferentes campos del documento, que no podrán superar los figurados en el documento O.603, así como de los códigos de descuento e importes correspondientes, el sistema elaborará el documento ADOK.441 por los importes introducidos, en el cual figurarán los demás datos, obtenidos del documento O.603, que deban completar el documento ADOK.441.

c) Emisión del documento ADOK.441 por la totalidad del documento O.603, pero con modificaciones de alguno de los campos relativos al ordinal bancario, forma de pago o código de inversión. En este caso, previa introducción de los datos que deban cambiarse, el sistema elaborará el documento ADOK.441 con los nuevos códigos introducidos, en el cual figurarán los demás datos, obtenidos del documento O.603, que deban completar el documento ADOK.441, debiendo tenerse en cuenta que los cambios que afecten a la forma de pago 06 “Formalización” deberán instrumentarse según lo previsto en la letra b) anterior, toda vez que ello afectará, al menos, a un código de descuento y su correspondiente importe.

d) Emisión del documento ADOK.441 con modificaciones del documento O.603 comprendidas en las letras b) y c) anteriores. En este caso, previa introducción de todos los datos necesarios, el sistema elaborará el documento ADOK.441 con los nuevos datos introducidos, en el cual figurarán los demás datos, obtenidos del documento O.603, que deban completar el documento ADOK.441.

5. En el marco de las actuaciones de control financiero permanente reguladas en el apartado g) del artículo 159.1 de la Ley General Presupuestaria, los servicios gestores de gasto, cuando estén sujetos a dicha actuación de control en virtud del plan anual de control financiero permanente correspondiente, hasta el 15 de febrero de cada ejercicio, deberán remitir al órgano de control de la correspondiente Intervención delegada, la información relativa a las operaciones devengadas no contabilizadas a 31 de diciembre del ejercicio anterior. A estos efectos los servicios gestores deberán identificar la naturaleza de la transacción realizada, indicando la aplicación presupuestaria a la que debería haberse imputado. En el caso de que los servicios gestores no tengan operaciones que comunicar a la Intervención delegada, deberán informar por escrito de dicha circunstancia.

El órgano de control, teniendo en consideración los criterios de materialidad y las áreas de riesgo previamente definidos por el órgano competente, remitirá a la oficina de contabilidad el informe definitivo con el contenido de los resultados de las actuaciones de control realizadas.

La oficina de contabilidad, analizará el contenido del informe anterior con el objeto de depurar las operaciones incluidas en el mismo que ya hayan sido registradas por los procedimientos establecidos en el apartado 3 y 4 de esta regla o estuvieran ya registradas en la cuenta 413 de ejercicios anteriores y comunicará a los servicios gestores las operaciones de esta naturaleza que aún no hayan sido registradas, al objeto de que los mismos elaboren los correspondientes documentos O.603, O.604 u O.606, según corresponda.

Estos documentos se elaborarán de acuerdo con las normas de cumplimentación recogidas en la regla 26 de esta instrucción, de forma que el centro de gestión y los campos de interesado, aplicaciones presupuestarias y texto libre, cuyo contenido debe adecuarse a la naturaleza del gasto, han de ser coincidentes con los que posteriormente deben figurar en los documentos de reconocimiento de las obligaciones presupuestarias.

La posterior aplicación a presupuesto de estas operaciones devengadas y registradas con el procedimiento establecido en este apartado, requerirá necesariamente que en los documentos ADOK/OK se consigne en el campo “N.º O.604/606” el N.º R. G. D de los documentos registrados en el ejercicio precedente.

La asociación de los documentos ADOK/OK a los documentos O.604/606 posibilitará saldar en el ejercicio corriente, la cuenta 413 “Acreedores por operaciones devengadas”.

6. En el caso de las mutuas colaboradoras con la Seguridad Social se seguirá la operatoria establecida en los apartados 3 y 4 anteriores, debiendo quedar registrados los documentos de reconocimiento de las correlativas obligaciones presupuestarias antes del 1 de marzo.

No obstante, cuando existan activos adquiridos o gastos devengados hasta el 31 de diciembre del ejercicio cuyas obligaciones no hayan sido aplicadas a presupuesto del ejercicio corriente antes del 1 de marzo, se posibilitará, dentro de las aperturas del ejercicio cerrado, registrar los documentos O.604 y O.606 correspondientes.

La elaboración y validación de los documentos O.603, O.604 y O.606 para el registro de operaciones devengadas en las mutuas colaboradoras, se podrá realizar mediante el envío masivo de documentos al sistema de información contable.

Asimismo, las actuaciones previstas en el apartado 5 en relación con el control financiero permanente se entenderán en referencia a la auditoría de cuentas anuales y el procedimiento para el registro contable de los documentos pertinentes se ajustará a lo previsto anteriormente.

7. Mantendrán su vigencia todos los documentos O.604 y O.606 registrados al cierre de cada ejercicio, conforme a los procedimientos previstos en el apartado 5 y 6 de esta regla que correspondan a operaciones devengadas que no hayan sido aplicadas a presupuesto de un ejercicio corriente posterior.

Asimismo, mantendrán su vigencia todos los documentos O.603 derivados de obligaciones contraídas al cierre de ejercicios precedentes, que precisen de la existencia de crédito habilitado o autorizado específico para su aplicación a presupuesto en un ejercicio posterior.

Específicamente, mantendrán su vigencia todos los documentos O.603 registrados en el sistema para recoger las obligaciones contraídas al 31 de diciembre de 2001, correspondientes a centros sanitarios transferidos a Comunidades autónomas, cualquiera que fuese la fecha en que hubieran sido contabilizados.

8. Sin perjuicio del procedimiento previsto en los apartados anteriores de esta regla, para la imputación mensual de operaciones devengadas en la cuenta 413, se seguirá el procedimiento establecido en este apartado, con el objeto de que las operaciones se registren en la contabilidad económico-patrimonial del mes en el que se devenguen.

Para tal fin, cuando en el sistema de información contable se valide un documento contable OK.610, ADOK.440 o ADOK.450, cuyo campo “Origen de gasto” se refiera a un mes anterior del mismo ejercicio al del registro del documento contable, se anotará de forma automática, en la contabilidad económico-patrimonial del mes origen del gasto, la operación devengada con abono en la cuenta 413 y simultáneamente en la contabilidad económico-patrimonial del mes de registro de los documentos OK u ADOK se cargará la cuenta 413 para la aplicación a presupuesto de la operación devengada, en los términos señalados en los números 19, 21 y 30 de la regla 40 de esta instrucción.

Asimismo, cuando se registre un documento OK.610 inverso, ADOK.440 inverso o ADOK.450 inverso de anulación de documentos contables que registraron las anotaciones del devengo mensual anteriormente indicadas, o un documento FRPG.990 ó FRPG.995, procedentes de documentos KRPG.900 para reintegros del presupuesto de gastos que lleven como referencia documentos ADOK u OK que registraron las anotaciones del devengo mensual, el sistema realizará las mismas anotaciones con signo contrario conforme a lo señalado en los números 19, 21, 30, 39 y 41 de la regla 40 de esta instrucción.»

Dieciocho. Se suprime la regla 108, «Periodificación de gastos presupuestarios».

Las restantes reglas de esta instrucción quedarán afectadas por dicha supresión de tal forma que la regla 108 pasará a denominarse «Ingresos devengados», la regla 109 «Gastos e ingresos anticipados», y así sucesivamente hasta la actual regla 122 que pasa a ser la nueva regla 121.

Diecinueve. La nueva regla 111, «Otras actuaciones contables derivadas de trabajos de control financiero», queda redactada de la siguiente forma:

«Regla 111. Otras actuaciones contables derivadas de trabajos de control financiero.

Al margen del procedimiento establecido en la regla 107.5 de esta instrucción sobre el registro de las operaciones devengadas no contabilizadas a 31 de diciembre del ejercicio anterior, si como consecuencia de las actuaciones de control financiero permanente realizadas en las entidades gestoras y servicios comunes de la Seguridad Social en aplicación del apartado g) del artículo 159.1 de la Ley General Presupuestaria y de las auditorías de cuentas anuales realizadas a las mutuas colaboradoras con la Seguridad Social, se pusiera de manifiesto ingresos devengados y no contabilizados, gastos e ingresos anticipados, provisiones u otras operaciones de cierre, los órganos de control remitirán a los órganos gestores el informe definitivo de dichas actuaciones y se expedirán por las oficinas de contabilidad los documentos contables CPAD.900 necesarios y por los importes que se deduzcan del mismo, para una adecuada contabilización de estas operaciones.

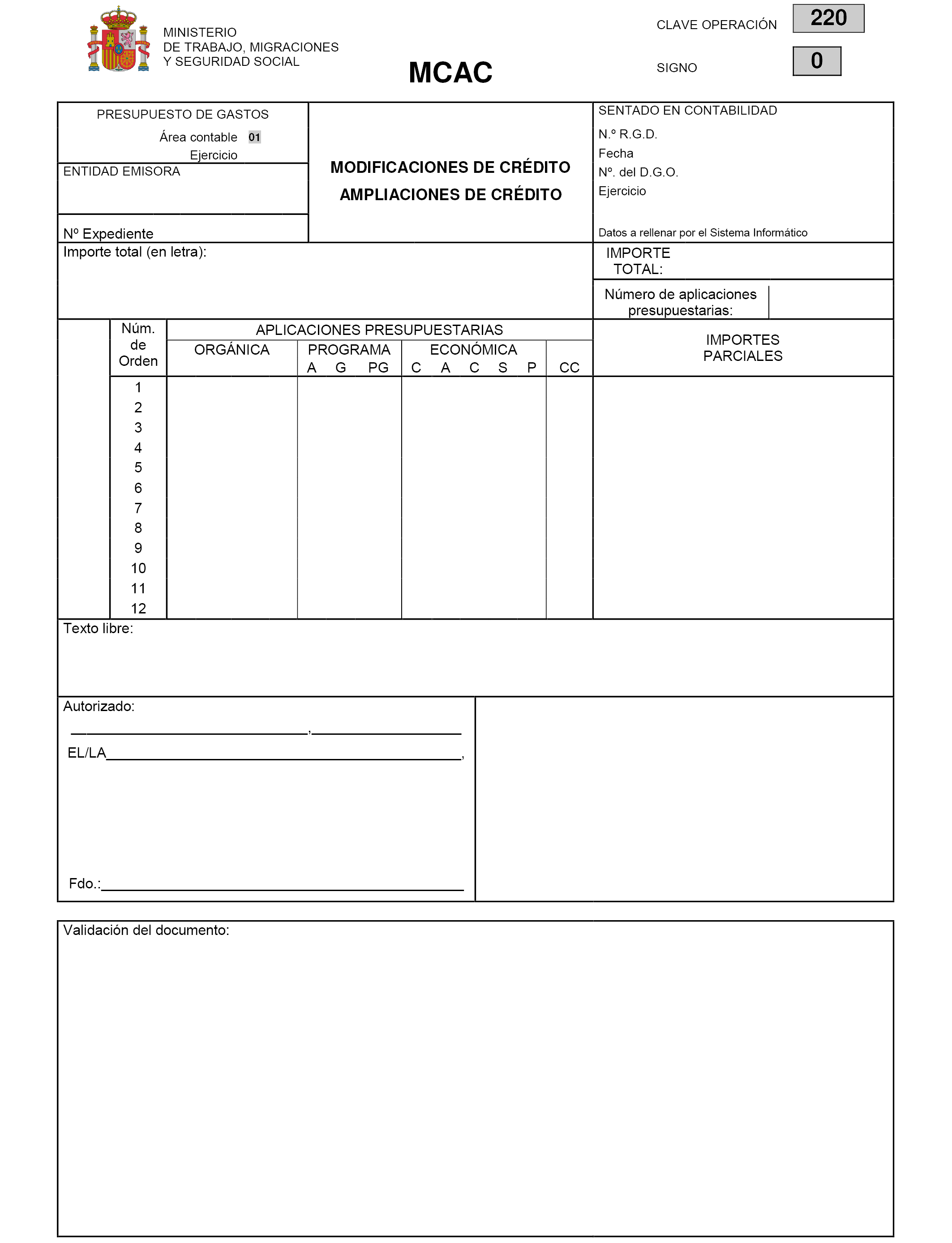

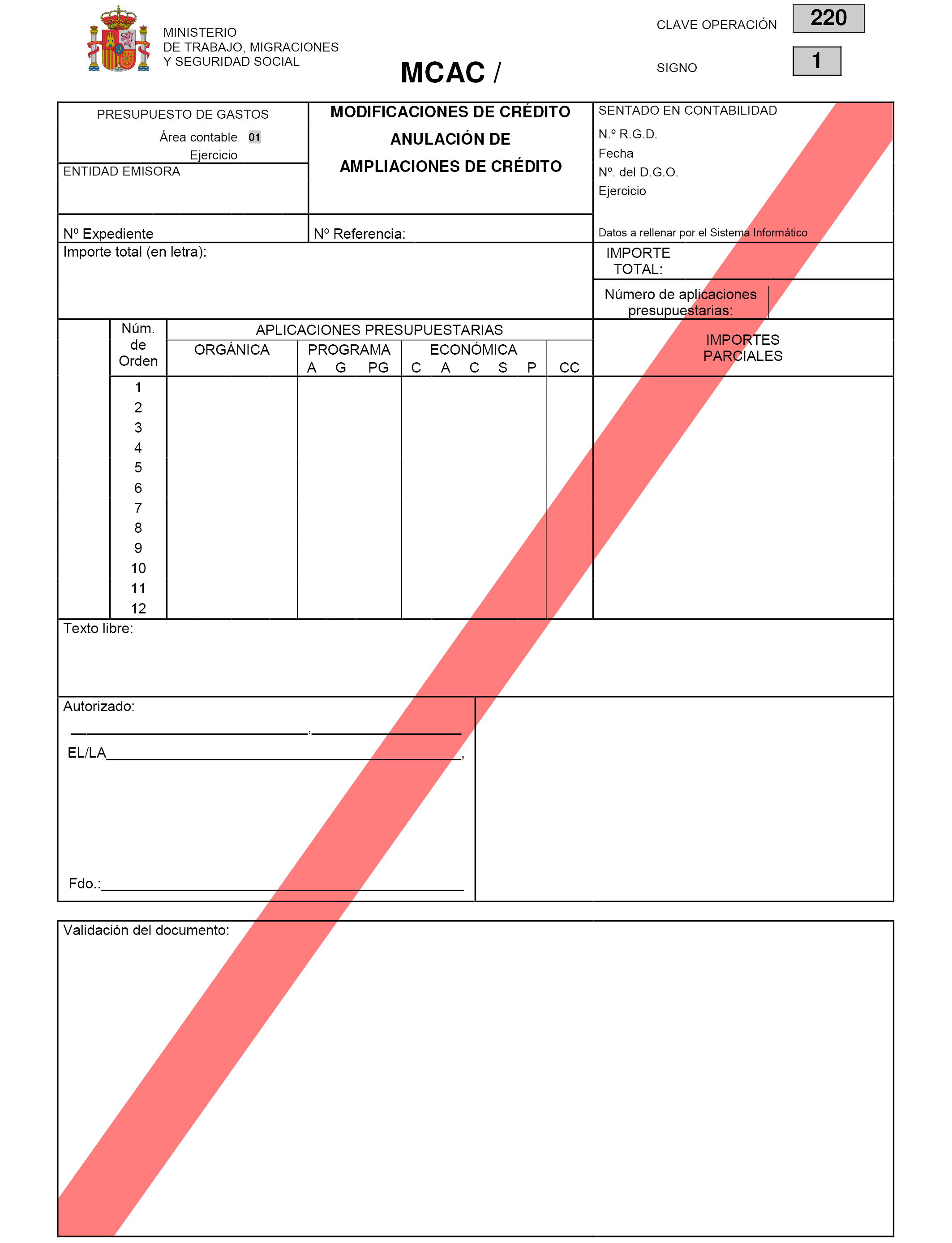

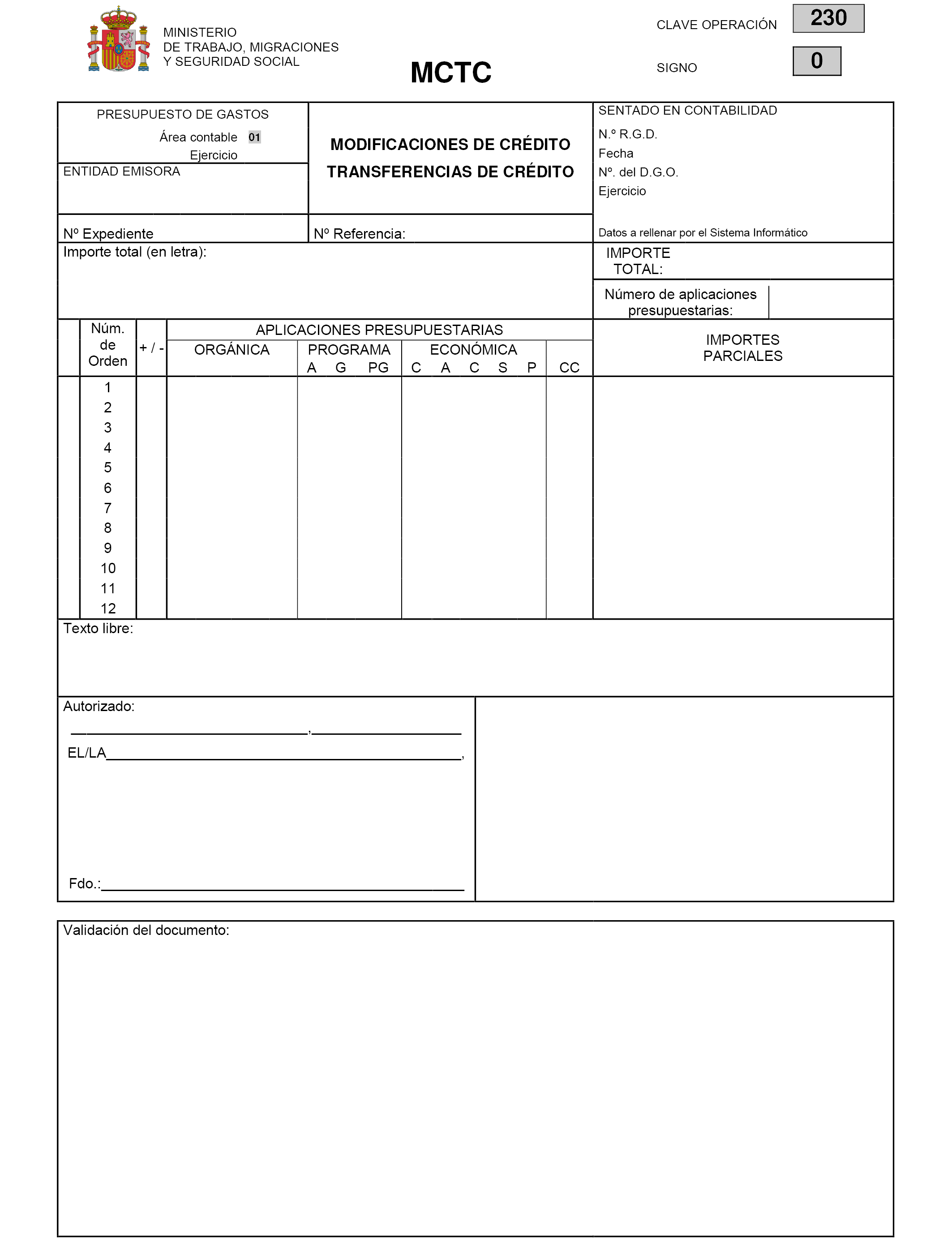

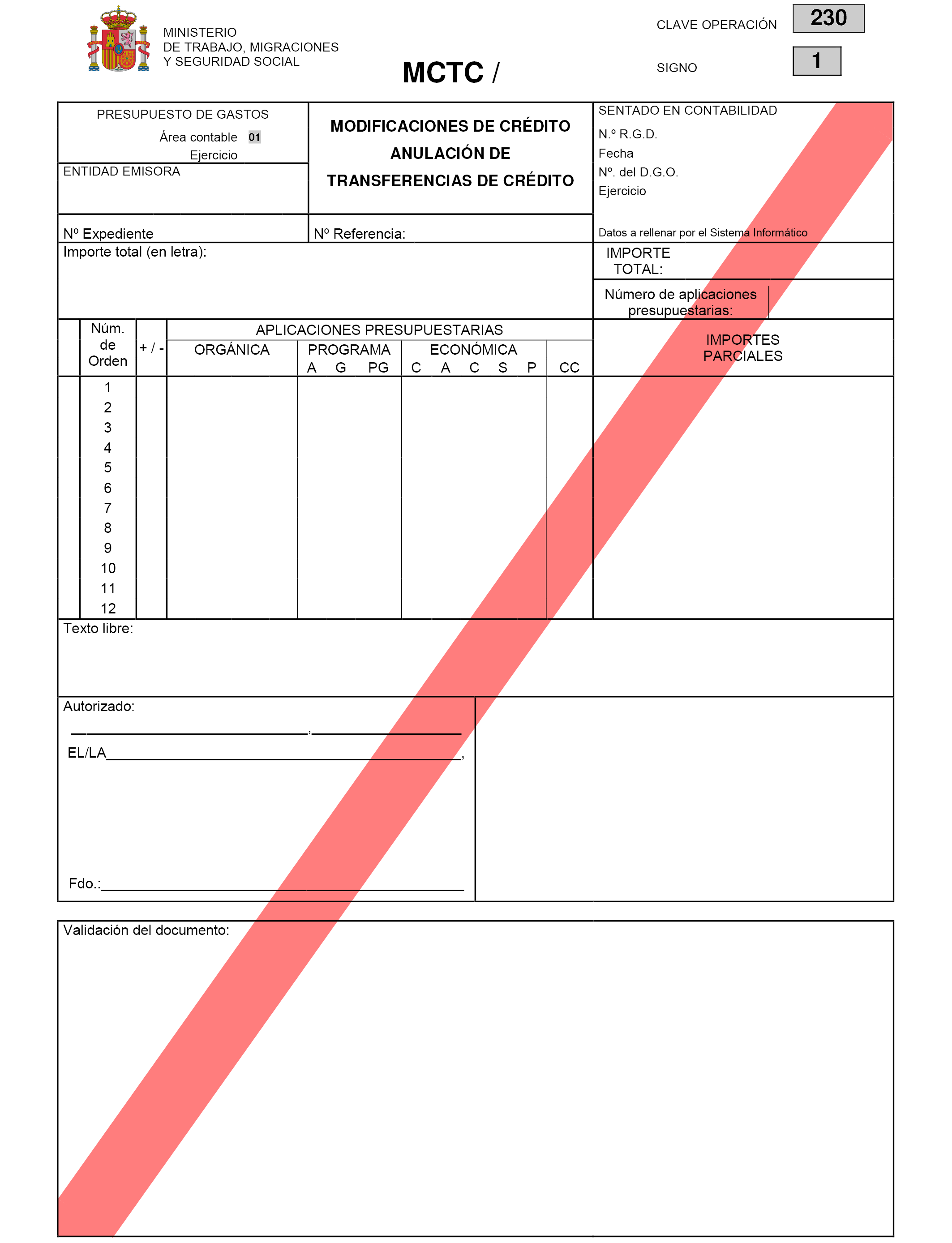

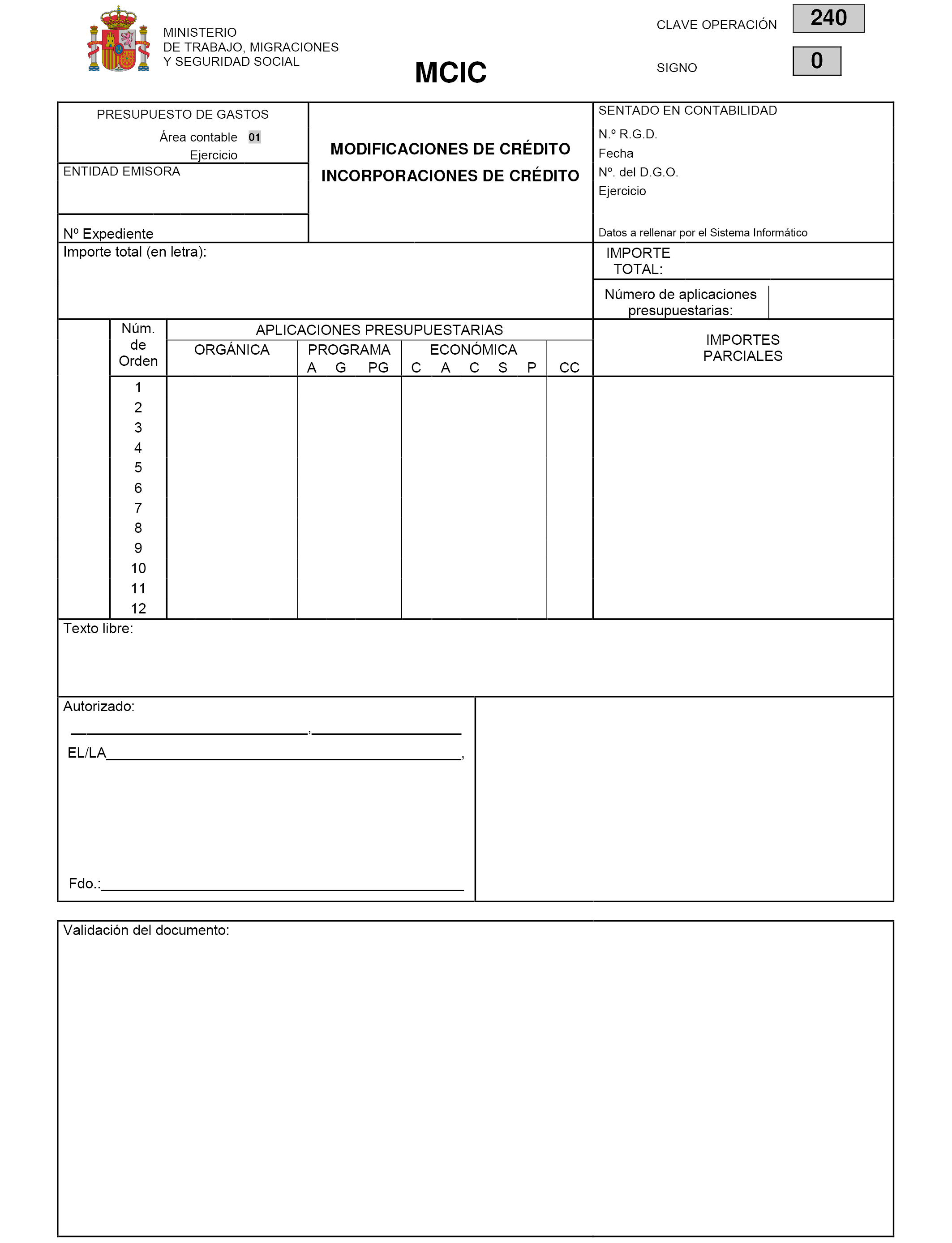

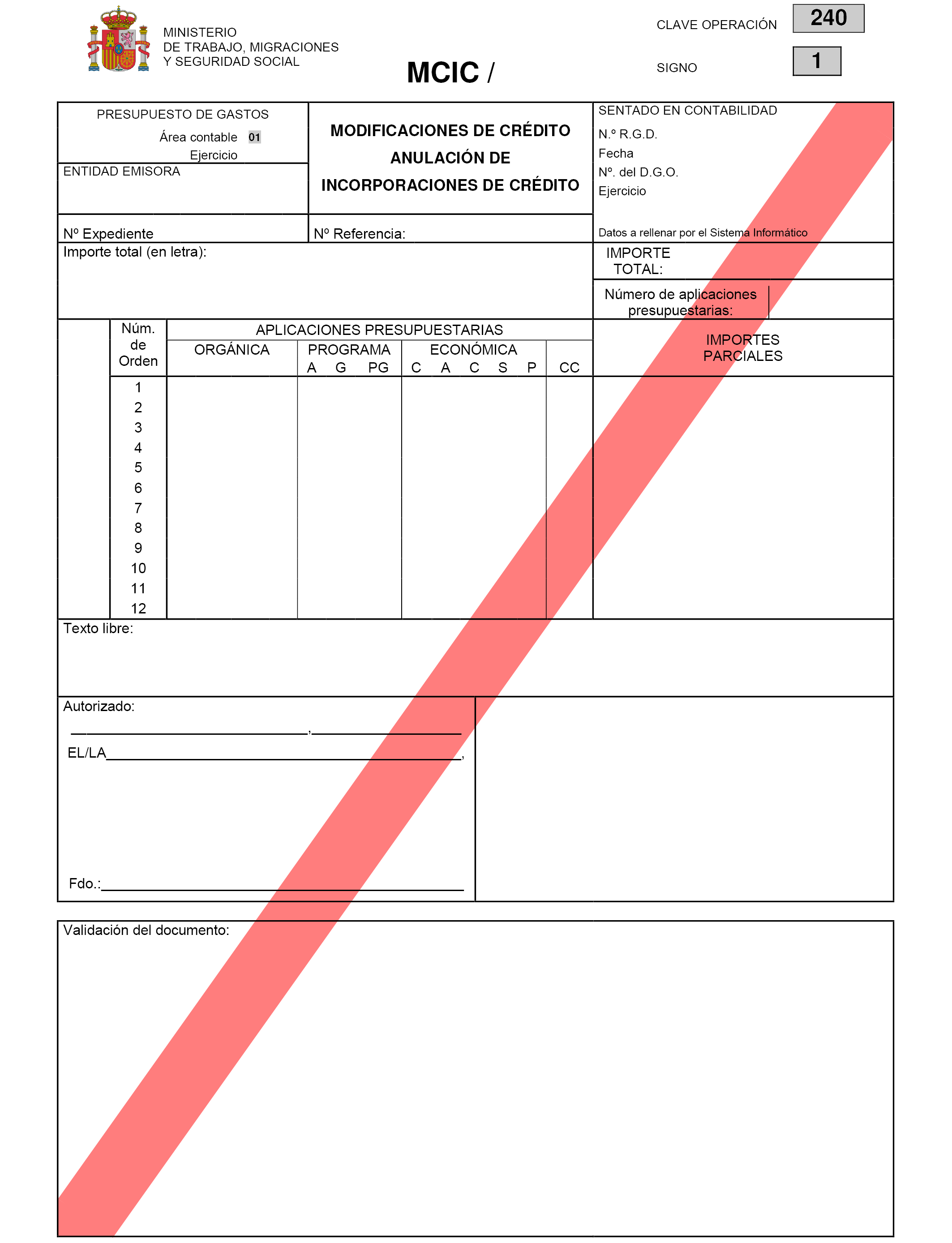

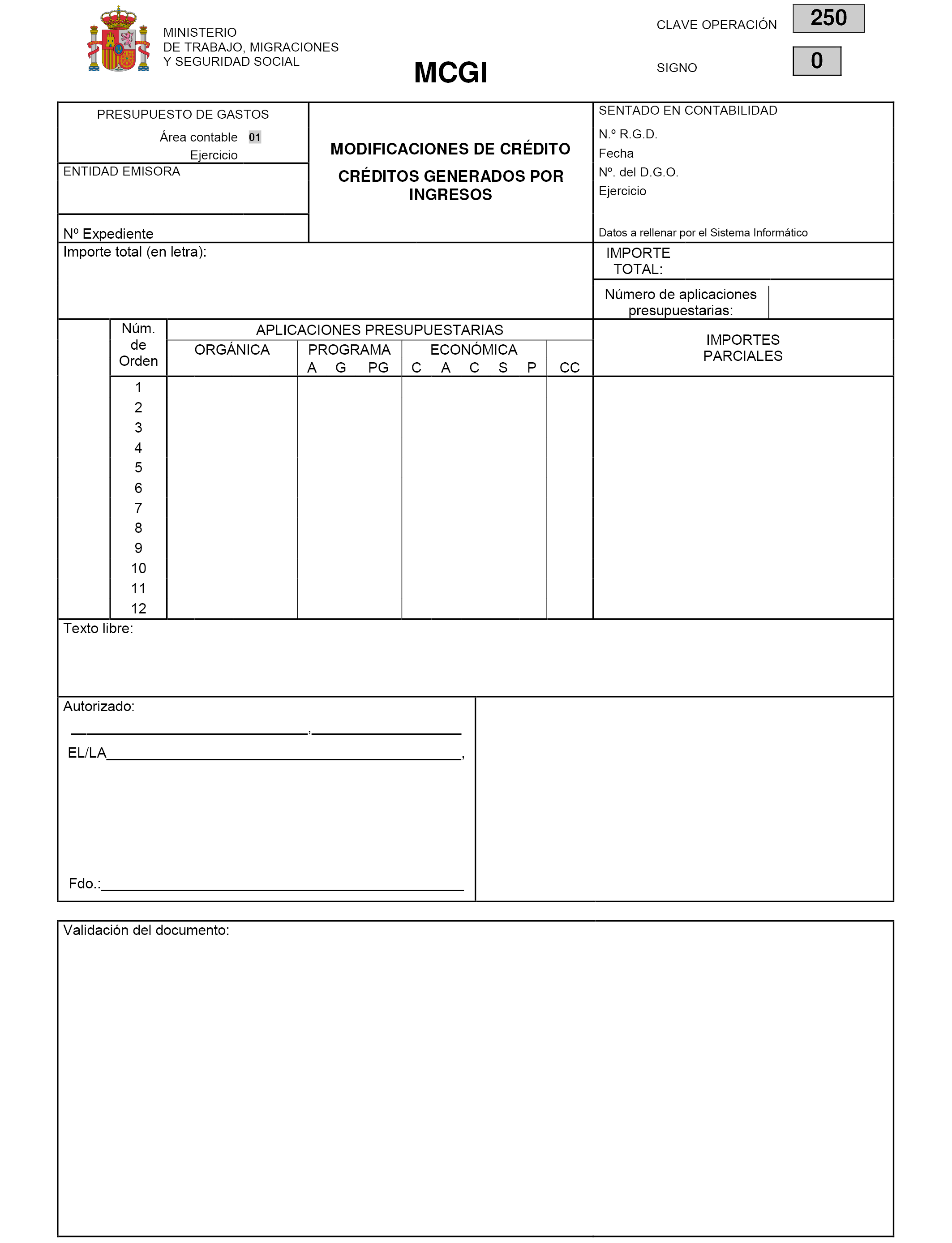

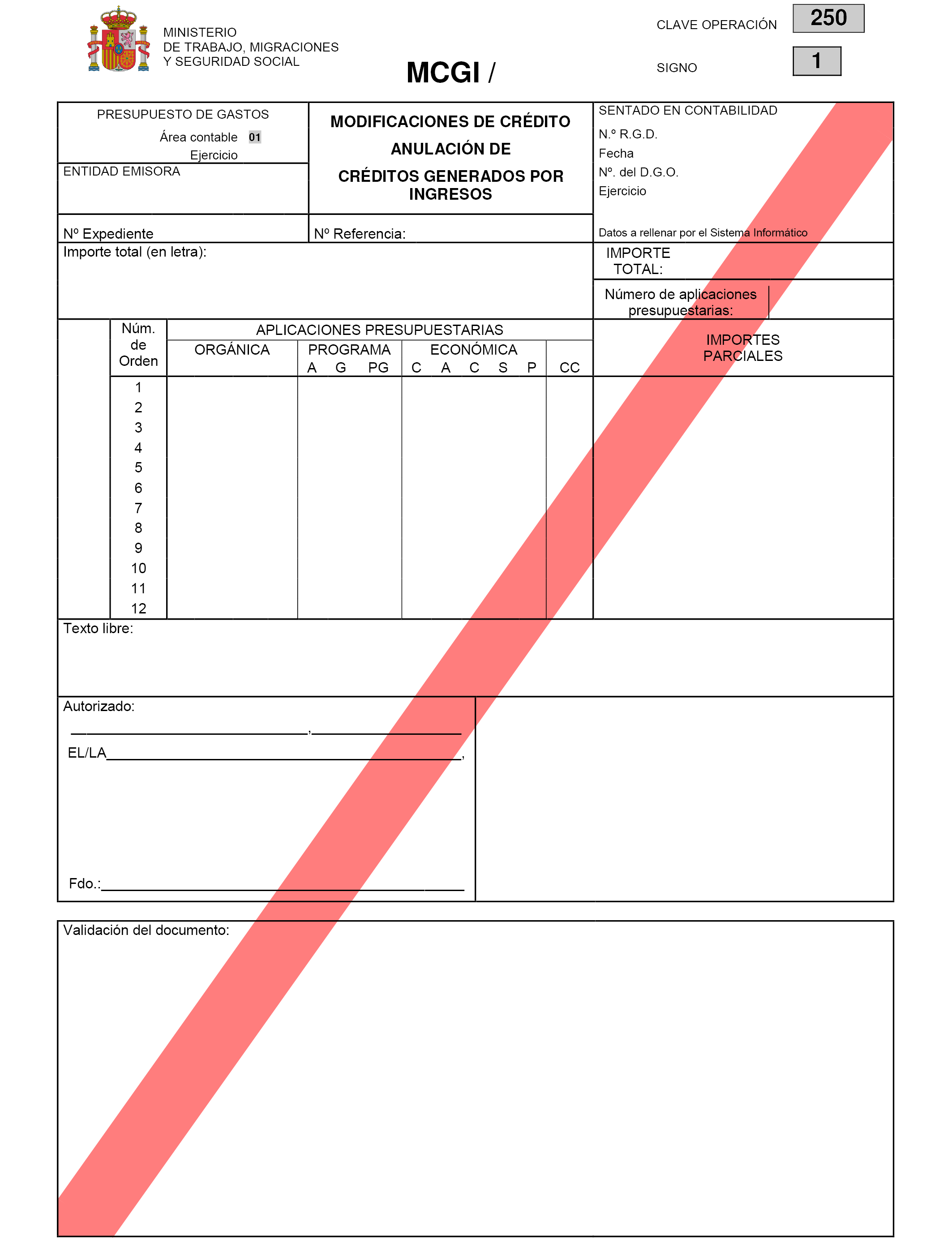

Veinte. Se sustituye el anexo I de Modelos de documentos contables por el anexo I de esta Resolución.

Veintiuno. En el anexo II de Tipos y formas de pago y Tipos de reintegro se realizan las siguientes modificaciones:

«1. En el de Entidades gestoras y Tesorería General de la Seguridad Social:

a) El tipo de pago 30 denominado “Imputación de operaciones pendientes de aplicación presupuestaria” pasa a denominarse “Imputación de operaciones devengadas”.

b) El tipo de pago 19 denominado “Ayudas y becas de investigación y estudio” pasa a denominarse “Pago a registradores de la propiedad”.

c) El tipo de pago 50 denominado “Fondo de prevención y rehabilitación” pasa a denominarse “Fondo de contingencias profesionales de la Seguridad Social”.

d) El tipo de pago 51 denominado “Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social” pasa a denominarse “Mutuas colaboradoras con la Seguridad Social”.

e) Se suprime el tipo de pago 67 “Tesorería. Compra de activos”.

f) Se crea el tipo de pago 67 denominado “Pago telemático presupuestario por relación de perceptores”.

g) Se crea el tipo de pago 68 denominado “Pago telemático presupuestario a juzgados”.

h) Se crea el tipo de pago 96 denominado “Pago telemático no presupuestario por relación de perceptores”.

i) Se crea el tipo de pago 97 denominado “Pago telemático no presupuestario a juzgados”.

j) Se crea el tipo de pago 81 “Seguro Escolar. Pago a clínicas y profesionales sanitarios”.

k) Se incorporan los tipos de pagos 90 “RADIS de devolución de cuotas”, 92 “OEK de devolución de cuotas”, 93 “OEK de saldos acreedores”, 94 “OEK de devolución de cuotas en formalización” y 95 “OEK de saldos acreedores en formalización”.

2. En el de Mutuas colaboradoras con la Seguridad Social:

a) El tipo de pago 30 denominado “Imputación de operaciones pendientes de aplicación presupuestaria” pasa a denominarse “Imputación de operaciones devengadas”.

b) El tipo de pago 50 denominado “Fondo de prevención y rehabilitación” pasa a denominarse “Fondo de contingencias profesionales de la Seguridad Social”.

c) El tipo de pago 51 denominado “Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social” pasa a denominarse “Mutuas colaboradoras con la Seguridad Social”.

3. Se crea la forma pago 07 “Cargo en cuenta”.»

Veintidós. En el anexo III de Códigos y definiciones de operaciones no presupuestarias y de operaciones internas se incorporan o modifican los siguientes conceptos:

|

Código no presup. |

Cuenta |

Dto. |

Entidad afectada |

Definición |

|---|---|---|---|---|

|

10020 |

2601 |

– |

T/EG/M |

FIANZAS CONSTITUIDAS A LARGO PLAZO. Efectivo entregado en concepto de fianza no presupuestaria a plazo superior a un año. |

|

10030 |

2651 |

– |

T/EG/M |

DEPÓSITOS CONSTITUIDOS A LARGO PLAZO. Efectivo entregado en concepto de depósito irregular no presupuestario a plazo superior a un año. |

|

10310 |

449 |

D |

T/EG |

PRESTACIONES ANTICIPADAS. En las entidades gestoras (EEGG) y TGSS, recogerá los pagos efectuados en concepto de anticipos de pensiones y en base a las disposiciones de convenios internacionales de Seguridad Social. |

|

10312 |

449 |

D |

M |

RESPONSABILIDAD EMPRESARIAL DE PRESTACIONES DISTINTAS A UNA PENSIÓN. En las Mutuas colaboradoras con la Seguridad Social (MCSS) se imputarán a este concepto deudores no presupuestarios frente a la empresa declarada responsable, en los casos de incumplimiento de sus obligaciones en materia de afiliación, alta, baja y cotización, según el artículo 167 de la Ley General de la Seguridad Social (LGSS), cuando la prestación causada es distinta a una pensión. |

|

10313 |

449 |

D |

M |

RESPONSABILIDAD EMPRESARIAL DE PENSIONES. En las MCSS se imputarán a este concepto deudores no presupuestarios frente a la empresa declarada responsable, en los casos de incumplimiento de sus obligaciones en materia de afiliación, alta, baja y cotización, según el artículo 167 de la LGSS, cuando la prestación causada es una pensión objeto de capitalización en la TGSS. |

|

10800 |

5651 |

– |

T/EG/M |

FIANZAS CONSTITUIDAS A CORTO PLAZO. Efectivo entregado en concepto de fianza no presupuestaria a plazo no superior a un año. |

|

20318 |

419 |

D |

T |