Butlletí Oficial de l'Estat

Contingut no disponible en català

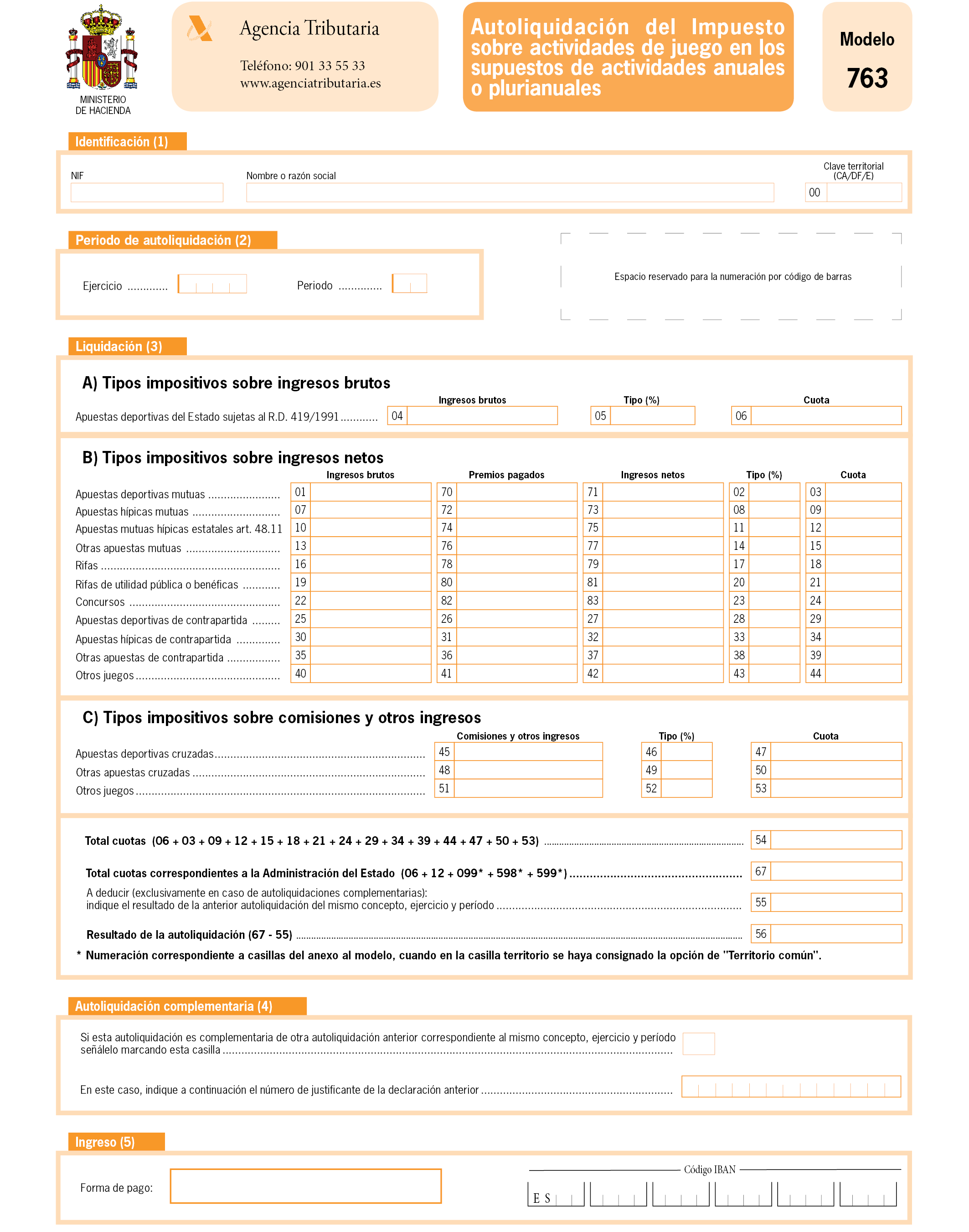

Con el objetivo de lograr una mayor atracción de las operadoras de juego para realizar sus actividades en el marco legal, evitando las actuaciones ilegales que aún se producen en este sector y, además, eliminar cualquier discriminación fiscal entre los diversos tipos de juego en línea con el criterio que sostiene la Comisión Europea, la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018 ha modificado el apartado 7 del artículo 48 de la Ley 13/2011, de 27 de mayo, de regulación del juego, para establecer, con la doble excepción de las apuestas mutuas deportivo-benéficas del Estado y las combinaciones aleatorias con fines publicitarios o promocionales que, en todos los demás supuestos de juegos, la base imponible, sobre la que se aplica un tipo de gravamen único, queda constituida por los ingresos netos de premios.

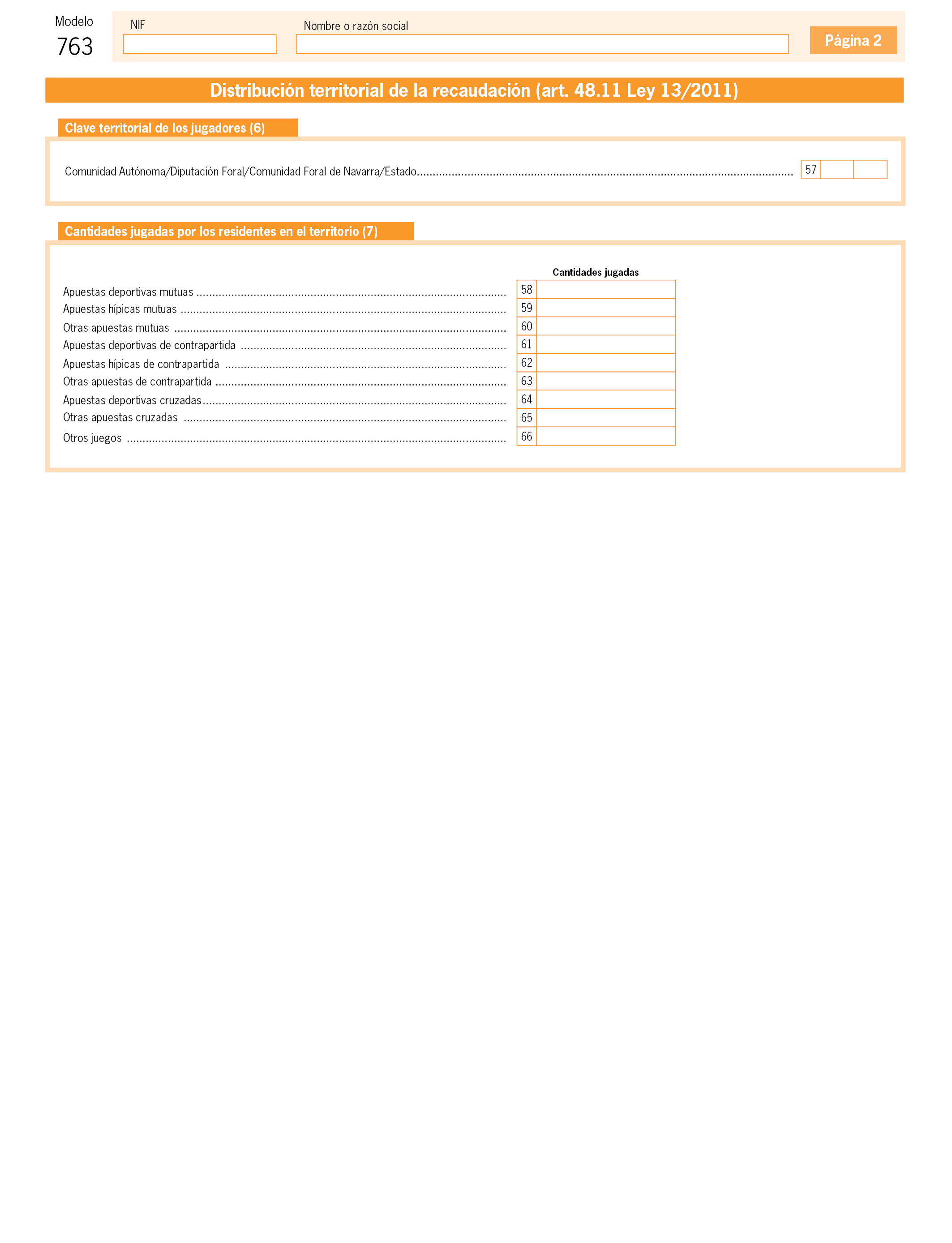

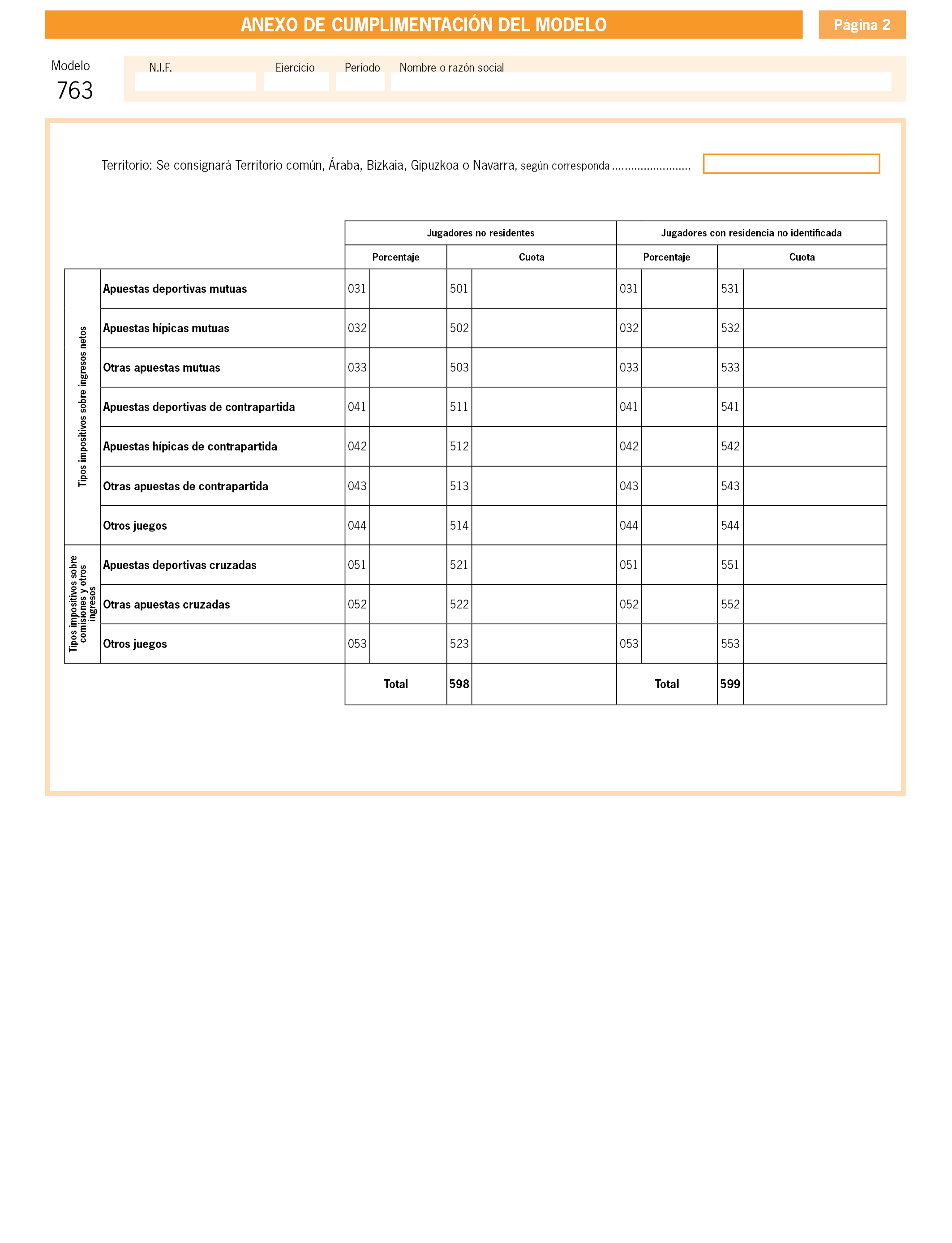

Adicionalmente, con la finalidad de contribuir a atenuar los efectos de su singularidad territorial, la modificación operada por la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018 en el apartado 7 del artículo 48 de la Ley 13/2011, de 27 de mayo, ha regulado los tipos a exigir en la Ciudades Autónomas de Ceuta y Melilla con una bonificación del 50 por ciento, de forma similar a lo exigido en el resto de España para los demás tributos del sistema fiscal español.

Hasta esta modificación los tipos de gravamen se aplicaban, dependiendo del tipo de juego, sobre las dos posibles magnitudes de base imponible que define el apartado 6 del artículo 48 de la Ley 13/2011 en sus letras a) y b). Tras ella, y salvo las excepciones antes indicadas, se generaliza la base imponible regulada en la letra b) del apartado 6 del artículo 48 de la Ley 13/2011.

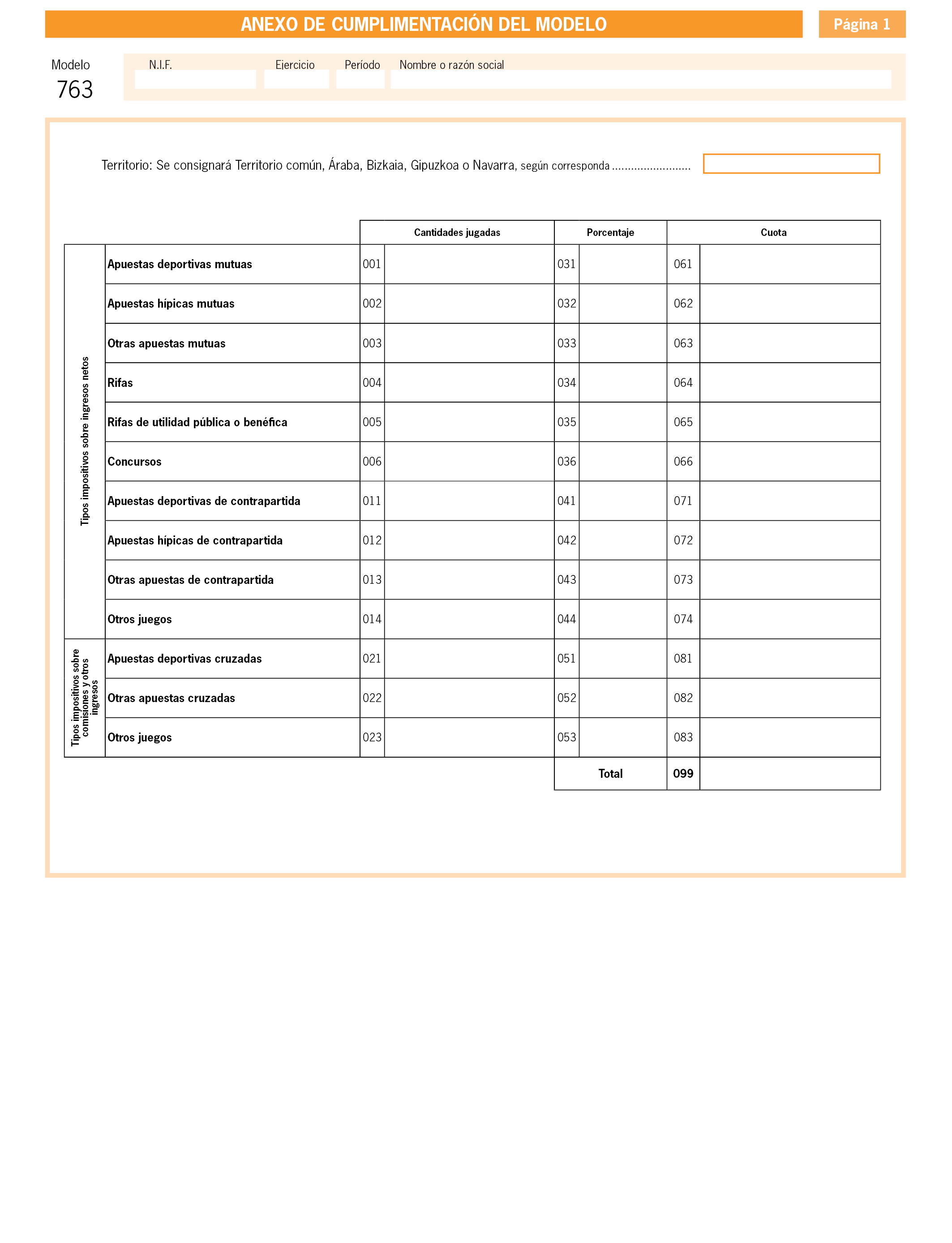

La remisión al artículo 48.6.b) citado supone que la base imponible estará constituida por los ingresos netos, definidos como el importe total de las cantidades que se dediquen a la participación en el juego, así como cualquier otro ingreso que puedan obtener, directamente derivado de su organización o celebración, deducidos los premios satisfechos por el operador a los participantes. Cuando se trate de apuestas cruzadas o de juegos en los que los sujetos pasivos no obtengan como ingresos propios los importes jugados, sino que, simplemente, efectúen su traslado a los jugadores que los hubieran ganado, la base imponible se integrará por las comisiones, así como por cualesquiera cantidades por servicios relacionados con las actividades de juego, cualquiera que sea su denominación, pagadas por los jugadores al sujeto pasivo.

Este cambio normativo obliga a modificar el modelo 763 de autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales.

El apartado 8 del citado artículo 48 de la mencionada Ley 13/2011 habilita al titular del Ministerio de Economía y Hacienda para determinar de forma reglamentaria el lugar, forma, plazos e impresos para la autoliquidación y pago de la deuda tributaria, así como los supuestos en que deba realizarse de forma telemática.

La habilitación al Ministro de Economía y Hacienda anteriormente citada debe entenderse conferida en la actualidad a la Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 355/2018, de 6 de junio, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

El anexo I de la Orden EHA/1881/2011, de 5 de julio, por la que se aprueba el modelo 763 de autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales, se determina la forma y plazos de su presentación y se regulan las condiciones generales y el procedimiento para su presentación telemática y se modifica la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, al que se refiere el artículo 1 de la misma, «Autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales», modelo 763, se sustituye por el que figura como anexo de la presente orden.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación para las autoliquidaciones correspondientes al cuarto trimestre del año 2018 y siguientes.

Madrid, 28 de noviembre de 2018.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid