Agencia Estatal Boletín Oficial del Estado

Los Plenos del Congreso de los Diputados y del Senado, en sus sesiones de 25 de septiembre de 2018 y 10 de octubre de 2018, respectivamente, aprobaron el Dictamen de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas en relación con la Declaración sobre la Cuenta General del Estado del ejercicio 2016, así como los Acuerdos anejos, de conformidad con las normas de las Mesas del Congreso y del Senado sobre la tramitación de la Cuenta General del Estado de 1 de marzo de 1984.

Se publican dichos Acuerdos así como la Declaración Definitiva elaborada por el Tribunal de Cuentas correspondiente al ejercicio 2016.

Palacio del Congreso de los Diputados, 15 de octubre de 2018.–La Presidenta del Congreso de los Diputados, Ana María Pastor Julián.–El Presidente del Senado, Pío García-Escudero Márquez.

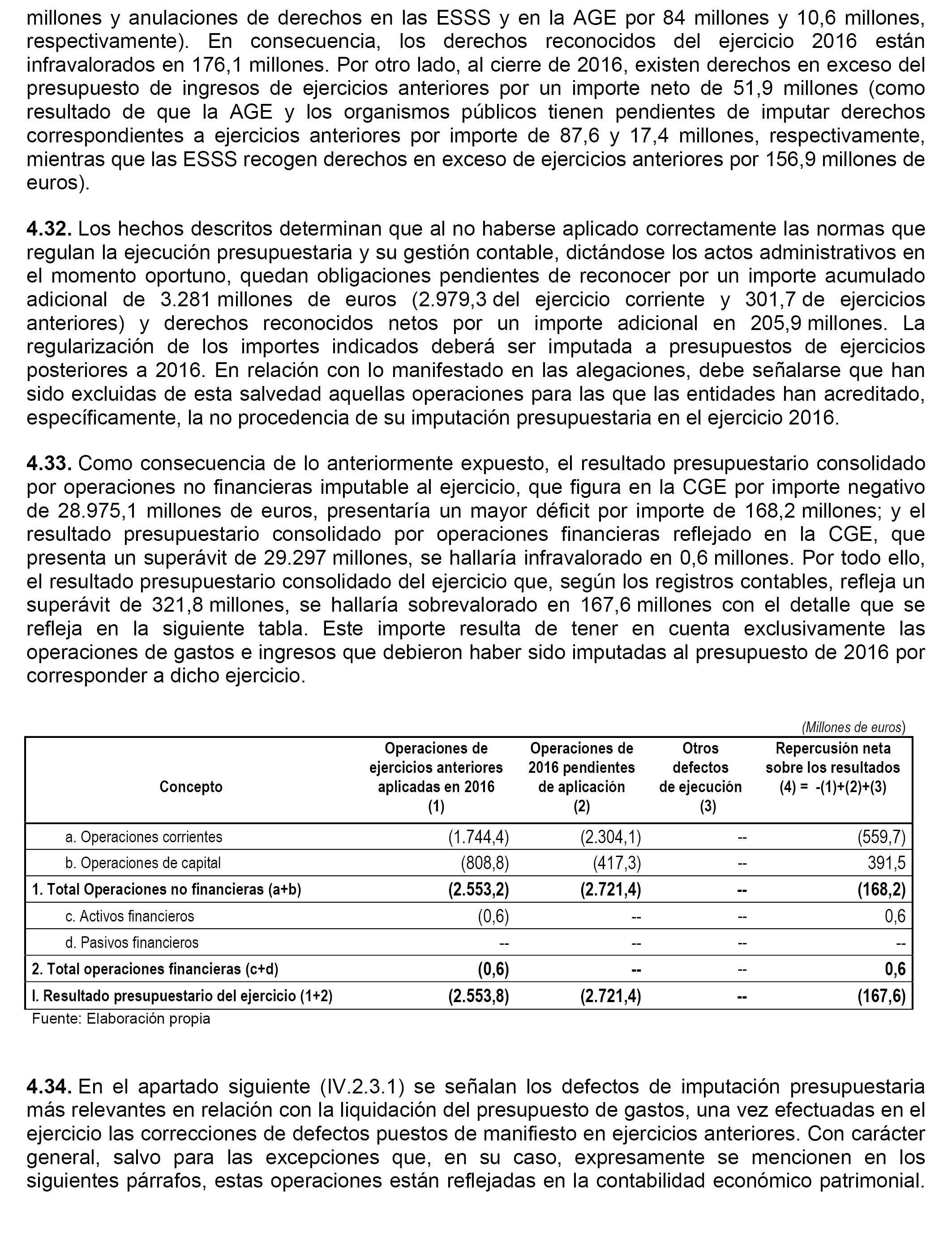

Los Plenos del Congreso de los Diputados y del Senado, en sus sesiones de 25 de septiembre de 2018 y 10 de octubre de 2018, respectivamente, han aprobado el Dictamen de la Declaración sobre la Cuenta General del Estado del ejercicio 2016 (núm. expte. Congreso: 250/7 y núm. expte. Senado: 770/4), adoptando los siguientes acuerdos:

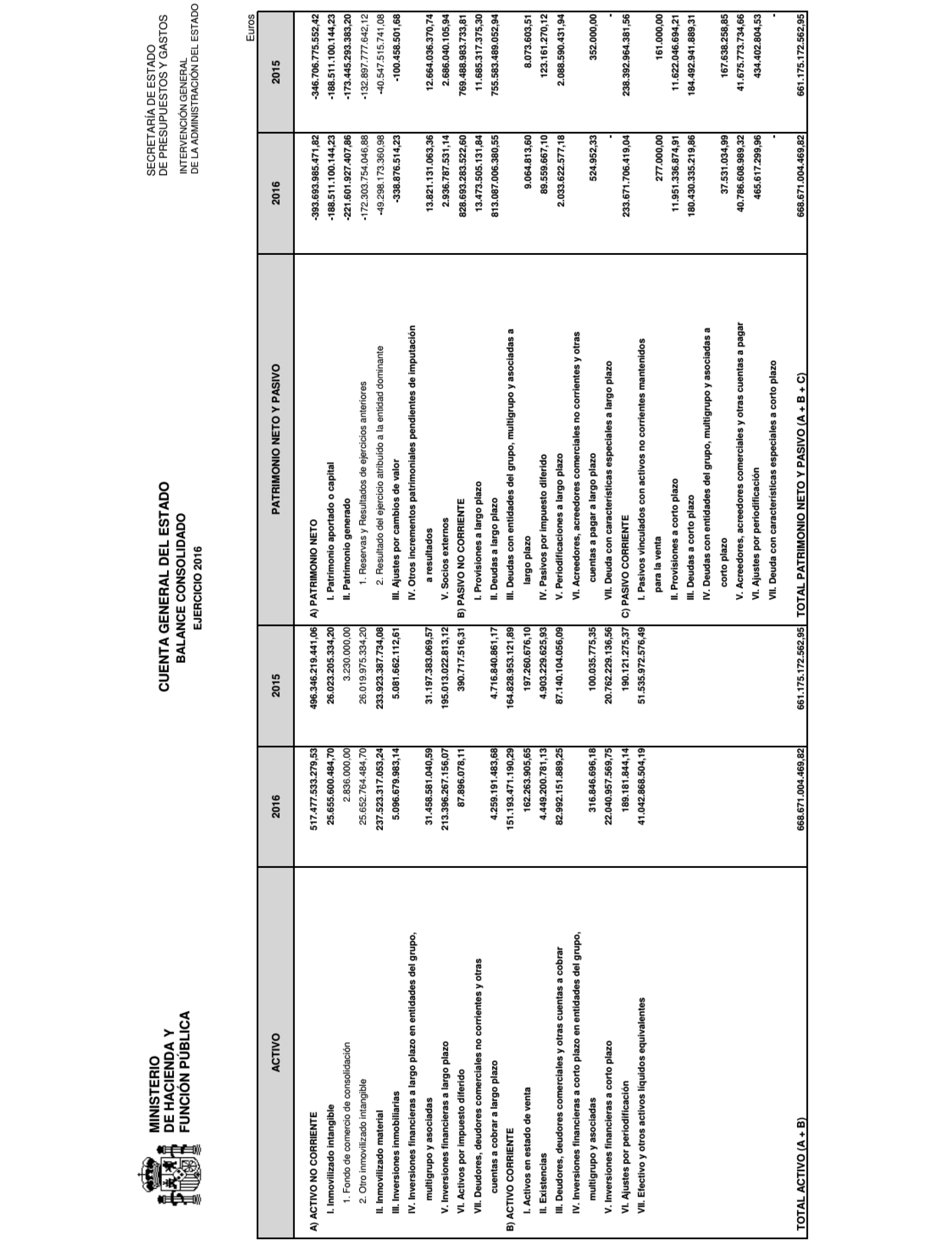

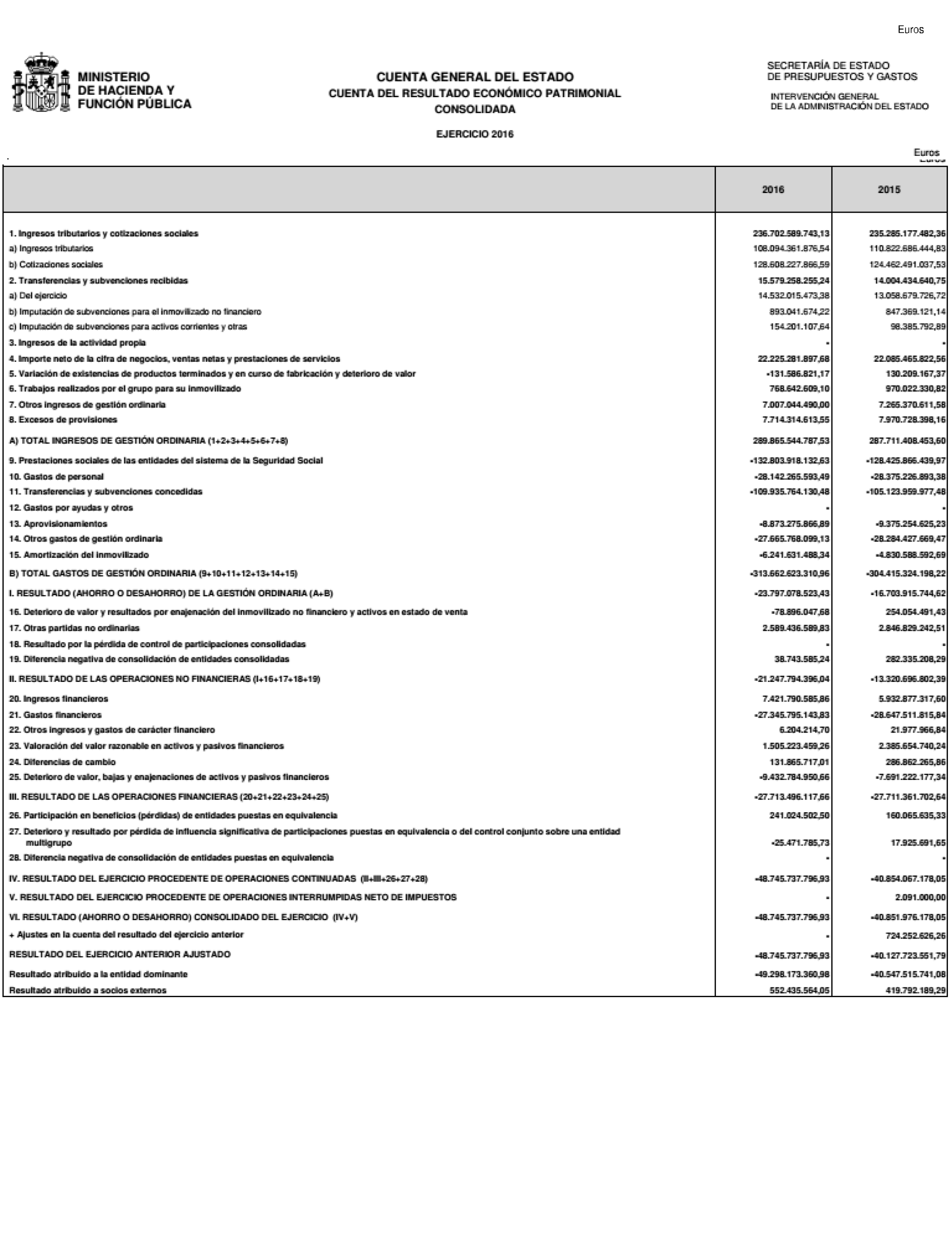

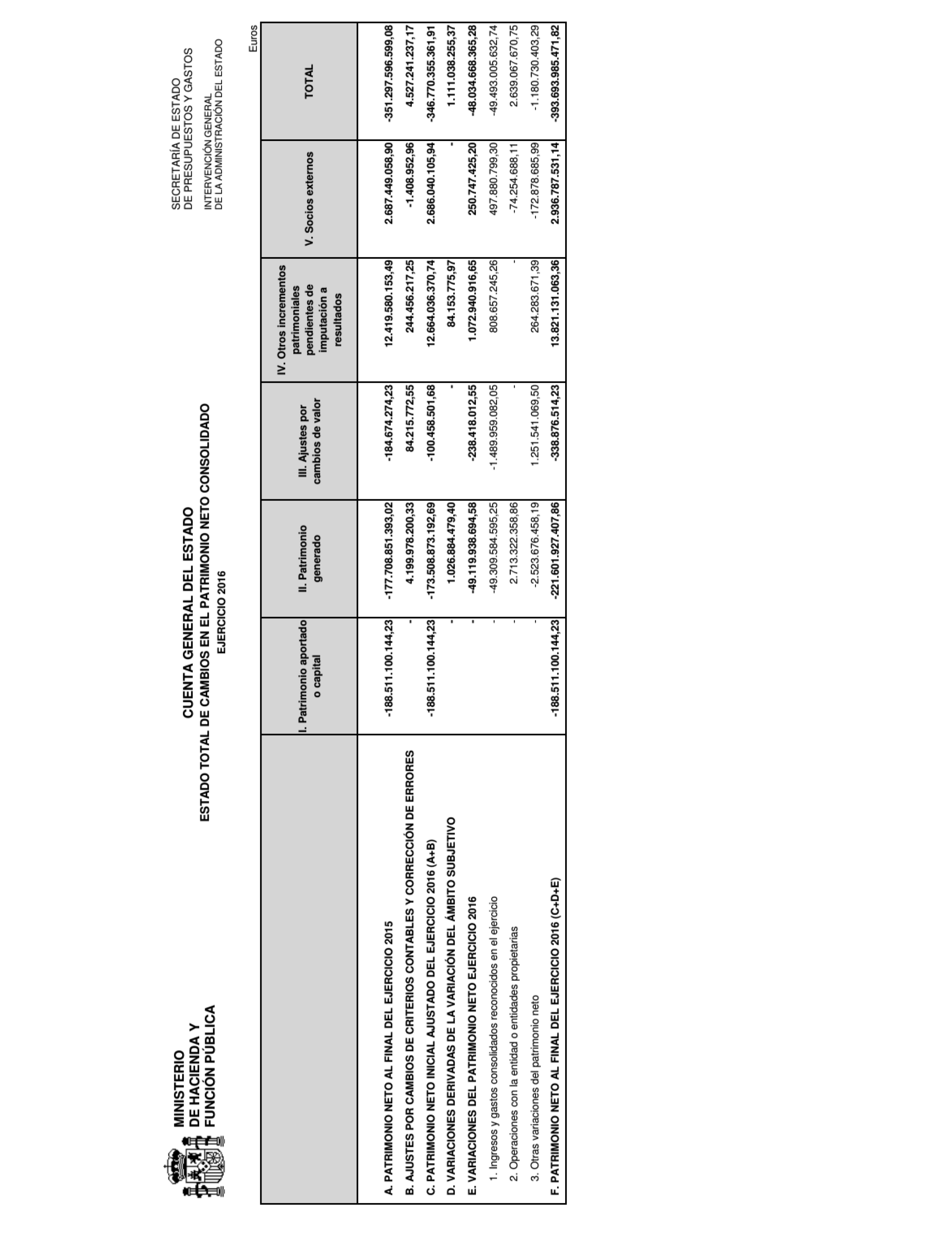

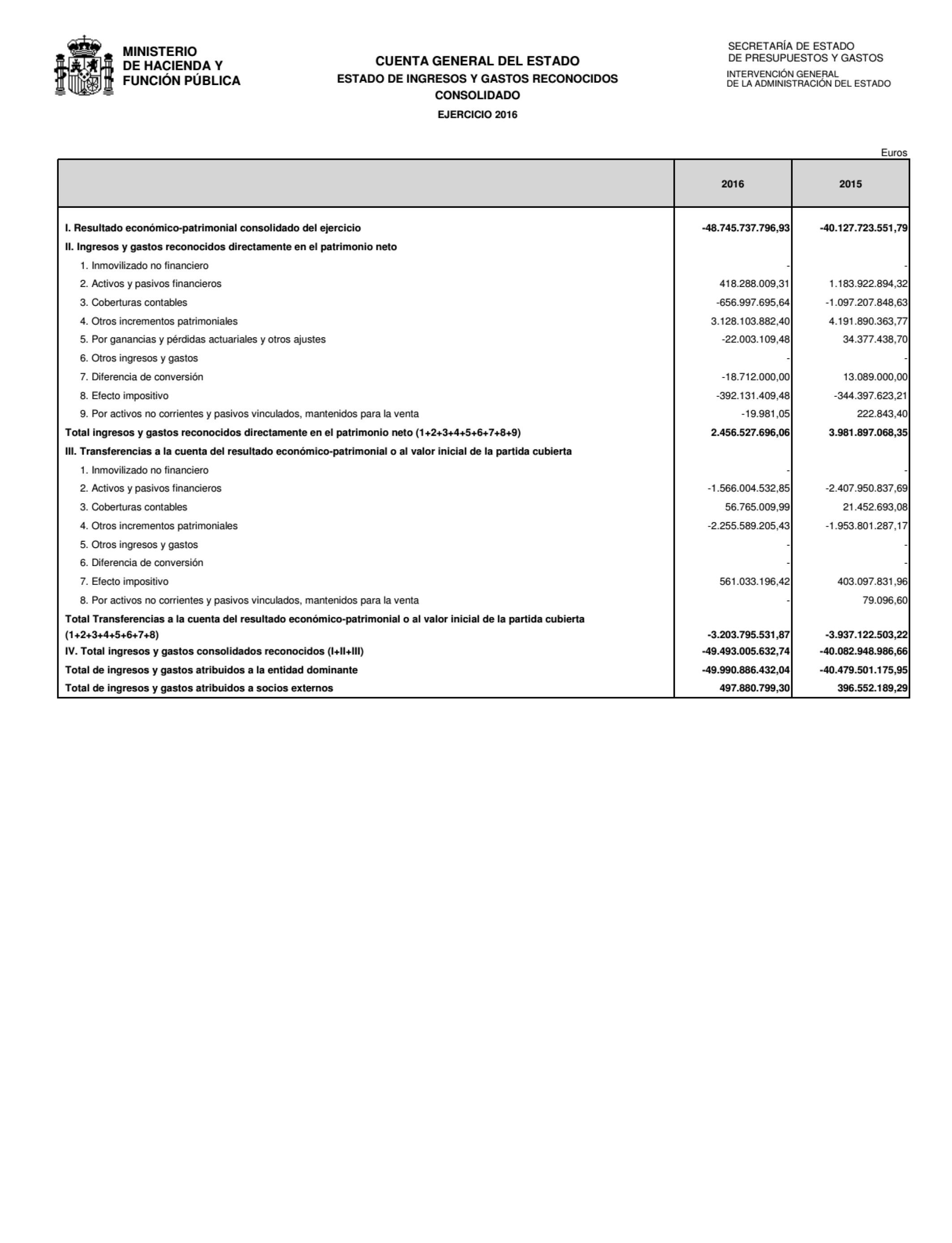

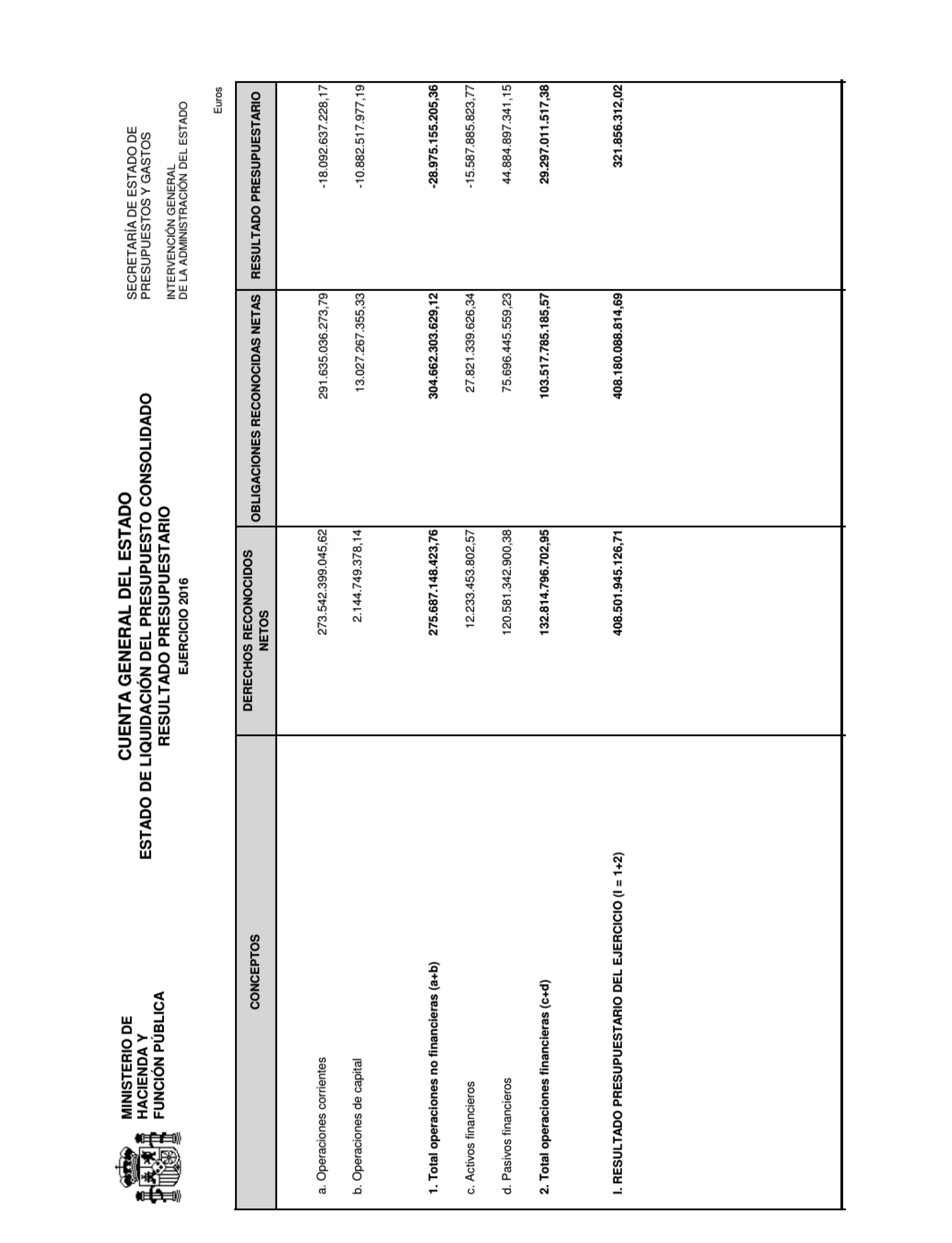

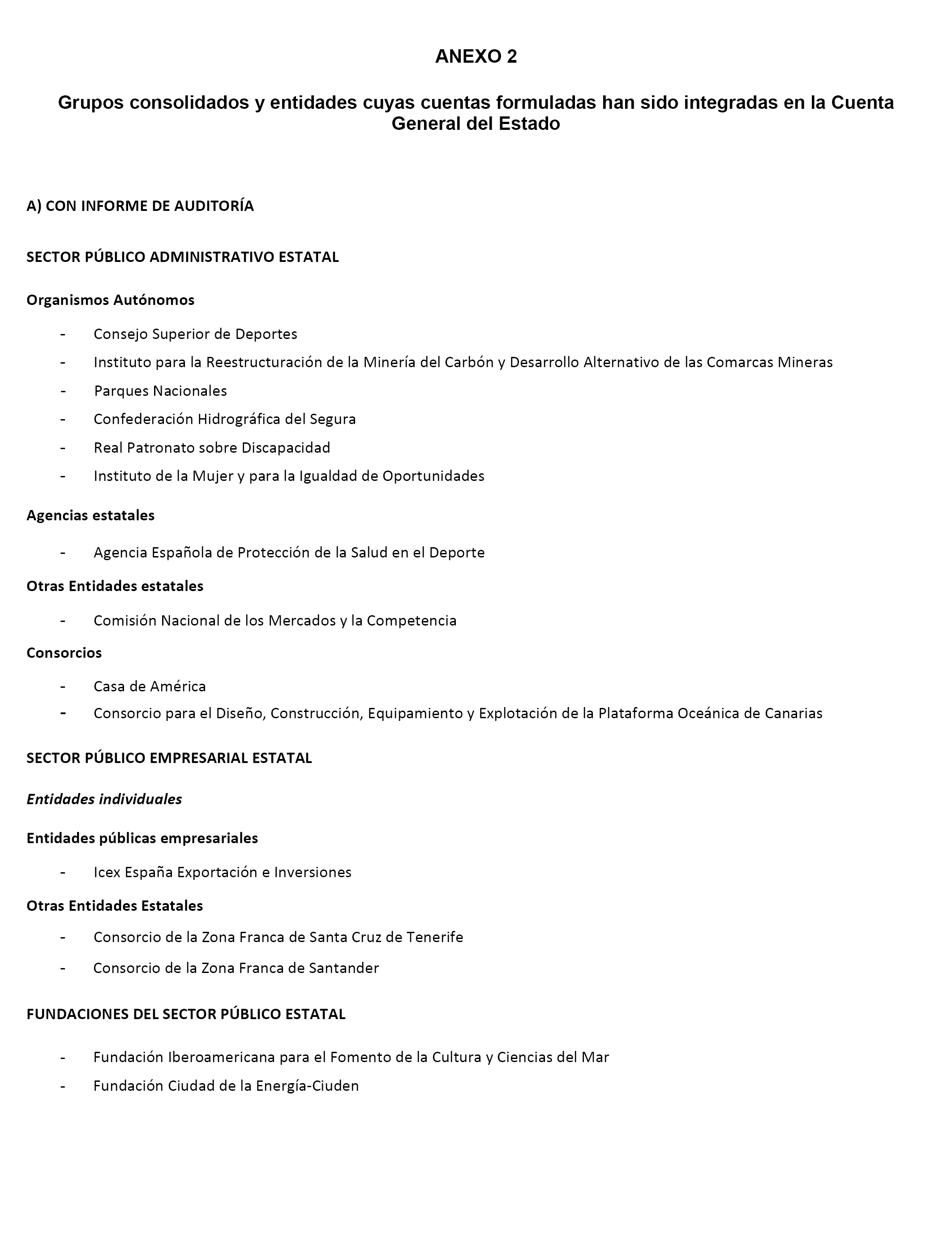

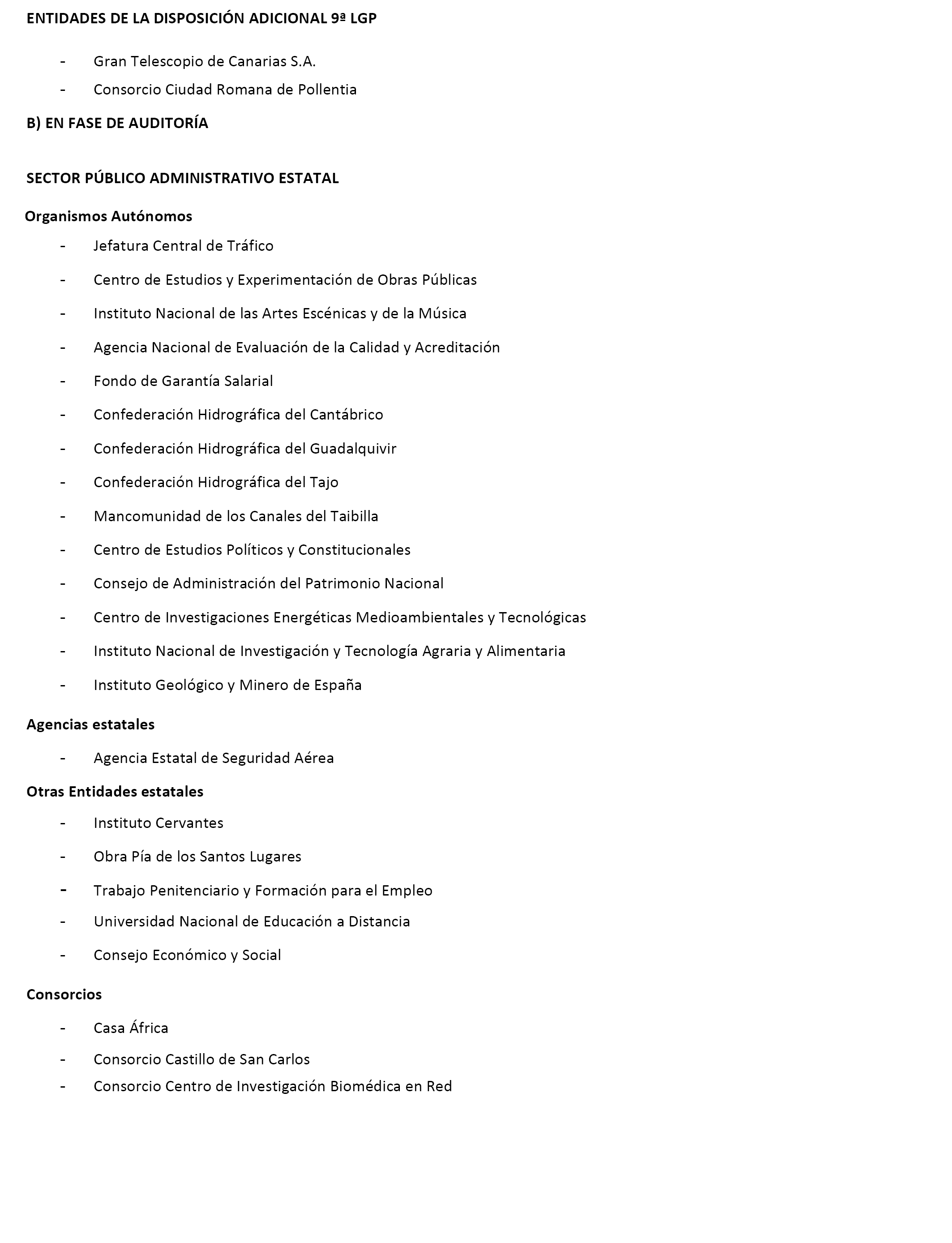

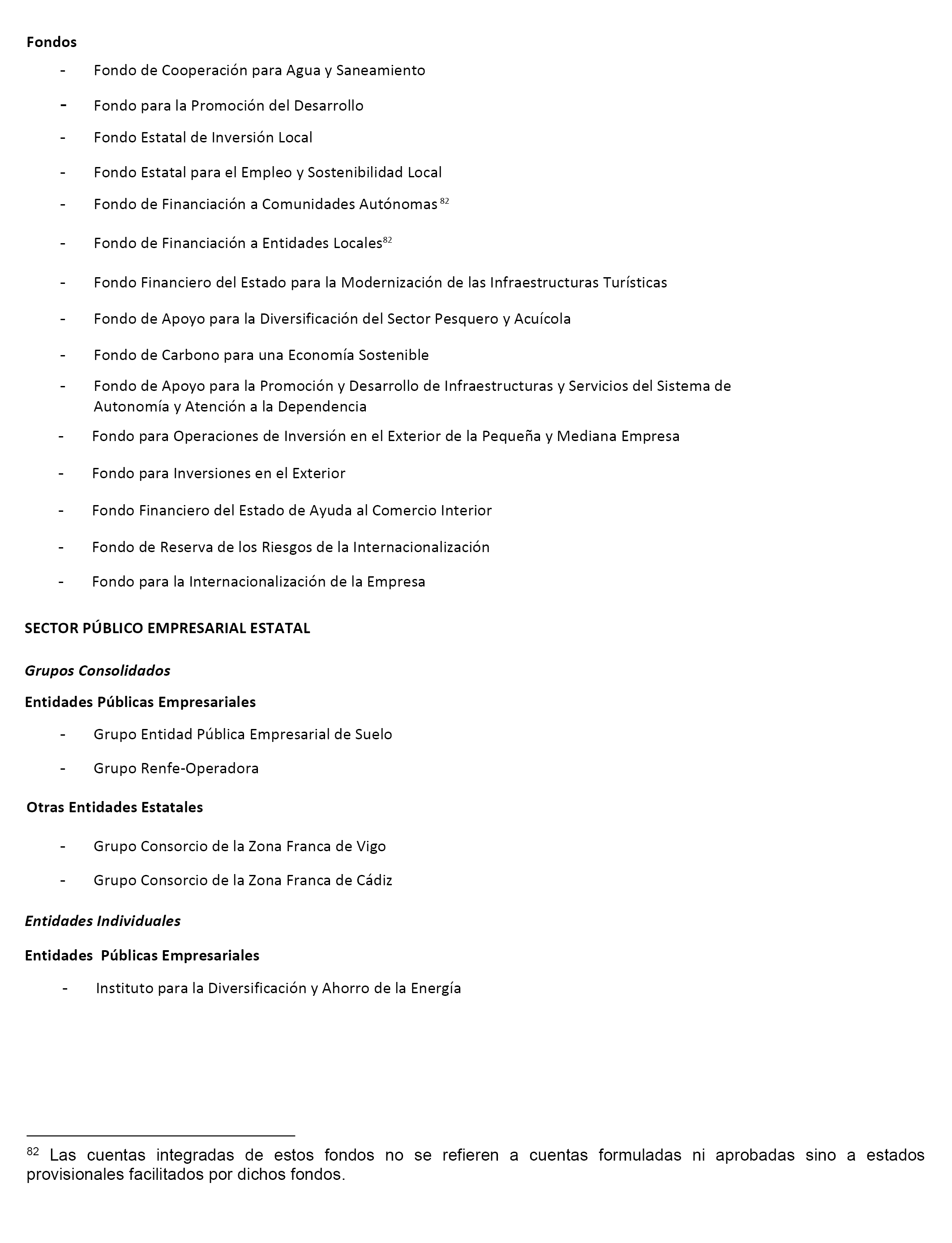

Aprobar la Cuenta General del Estado correspondiente al ejercicio 2016, integrada por la consolidación de las cuentas anuales de las entidades que integran el sector público estatal, así como las cuentas anuales de las entidades controladas directa o indirectamente por la Administración General del Estado que no forman parte del sector público estatal, las de las entidades multigrupo y las de las entidades asociadas.

Se aprueba la siguiente Resolución adoptada, en su día, por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con Declaración sobre la Cuenta General del Estado del ejercicio 2016, con el siguiente tenor:

1. Asumir el contenido y las conclusiones comprendidas de la Declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2016.

2. Aprobar la Cuenta General del Estado correspondiente al ejercicio 2016, con las salvedades que se incluyen en la Declaración del Tribunal de Cuentas.

– Instar al Gobierno a:

3. Tomar nota de las deficiencias señaladas por el Tribunal de Cuentas en la Declaración emitida sobre la misma, que limitan y afectan a su representatividad.

4. Establecer las medidas oportunas con el fin de que los criterios aplicados en la elaboración de los estados contables sean homogéneos.

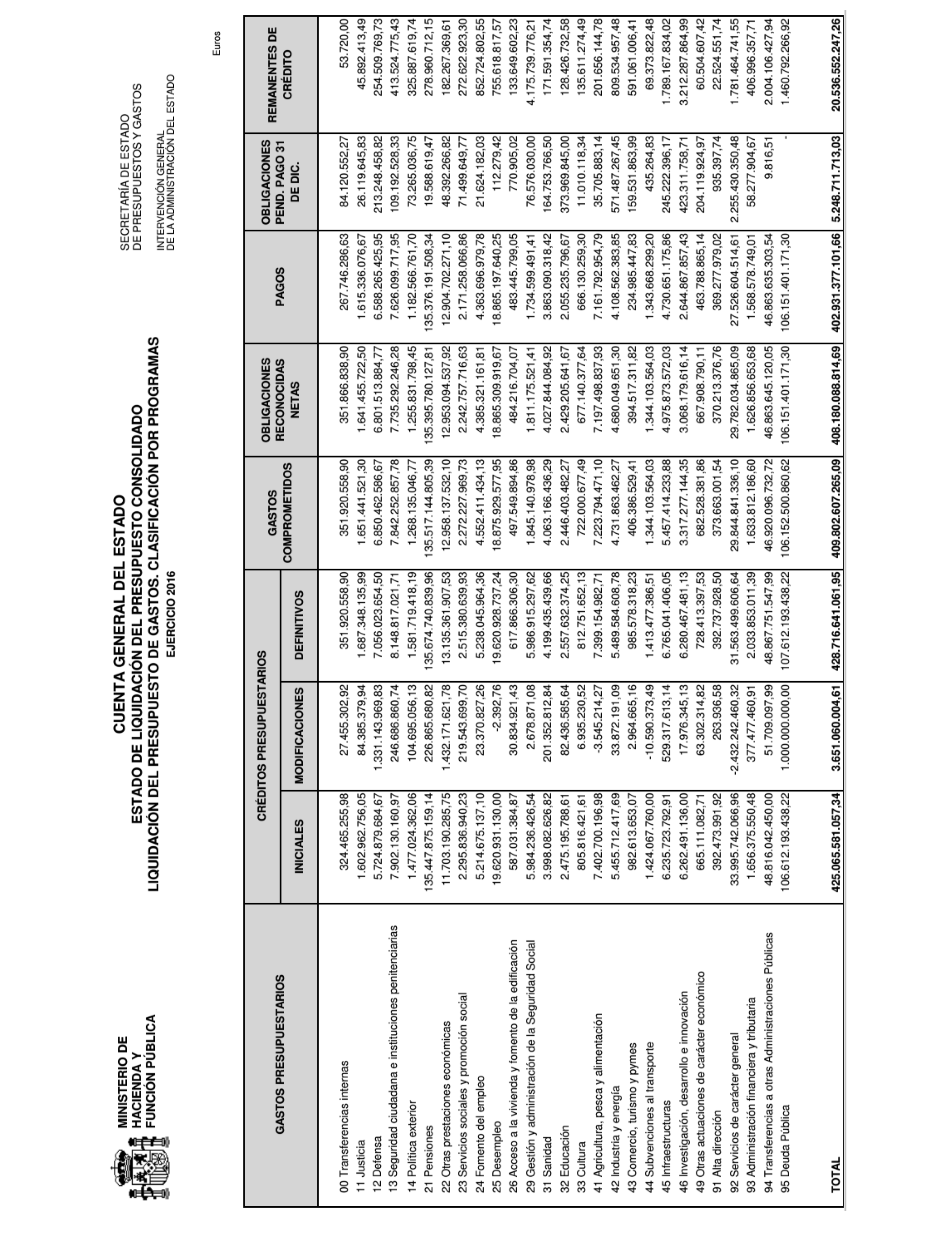

5. Corregir la costumbre de no aplicar gastos del presupuesto en curso en el ejercicio correspondiente y postergarlos a ejercicios posteriores. En 2016 supusieron 2.979,3 millones de euros de gastos, contraviniendo el artículo 34 de la Ley General Presupuestaria.

6. Enmendar la práctica de elaborar inventarios incompletos de los bienes y derechos del inmovilizado material y evitar de paso las deficiencias en la cuenta de la Administración General del Estado por amortizaciones o deterioros de valor incorrectos.

7. Incluir en la memoria información, al cierre del ejercicio fiscalizado, relativa a los riesgos derivados de situaciones judiciales en las que se hallaban incursas distintas sociedades concesionarias de autopistas de peaje tras su entrada en concurso de acreedores. Situación que ya se ha dado en las dos Cuentas Generales del Estado anteriores.

8. Plantear con urgencia, en el marco de los Pactos de Toledo, el análisis de las consideraciones efectuadas reiteradamente por el Tribunal de Cuentas en relación a la insuficiencia de transferencias del Estado a la Seguridad Social para la cobertura de los gastos que deben ser financiados por la Administración General del Estado, como pueden ser las prestaciones no contributivas y universales. Estos gastos deben financiarse con cargo a la imposición general y no con cargo a cotizaciones, ya que ello contribuye a reducir el Fondo de Reserva.

9. Articular los procedimientos que correspondan con el fin de amortizar, por parte de la Seguridad Social, los once préstamos otorgados por la Administración General del Estado. Ello ha sido reiterado anualmente por el Tribunal de Cuentas. Una parte de estos préstamos debería pagarse mediante la transferencia de inmuebles propiedad de la Seguridad Social.

10. En este sentido, debería recuperarse la vigencia de la disposición adicional trigésima octava de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, para facultar al Gobierno a realizar el desarrollo normativo que culmine con la entrega por la Seguridad Social a la Administración General del Estado de los inmuebles afectos a fines de asistencia sanitaria y servicios sociales transferidos a las Comunidades Autónomas, en pago de los préstamos que le fueron concedidos por el Estado por las insuficiencias de financiación del extinto INSALUD.

11. Exigir a la Administración General del Estado que aporte las previsiones presupuestarias y las transferencias correspondientes para pagar las prestaciones no contributivas, con el fin de lograr el objetivo de separación de fuentes de financiación en el sistema de Seguridad Social, recogido en la recomendación primera del Pacto de Toledo. A su vez permitirá evitar tensiones de liquidez en el ámbito del sistema de Seguridad Social.

12. Cancelar las deudas que tienen las instituciones sanitarias públicas y privadas sin ánimo de lucro con la Seguridad Social que fueron objeto de moratoria desde la aprobación de la Ley de Presupuestos Generales del Estado para 1995.

13. Tomar las medidas necesarias para subsanar las salvedades y deficiencias que aparecen en la Declaración para que la Cuenta General del Estado refleje adecuadamente la situación económica, financiera y patrimonial entre otras, de acuerdo con la legislación vigente.

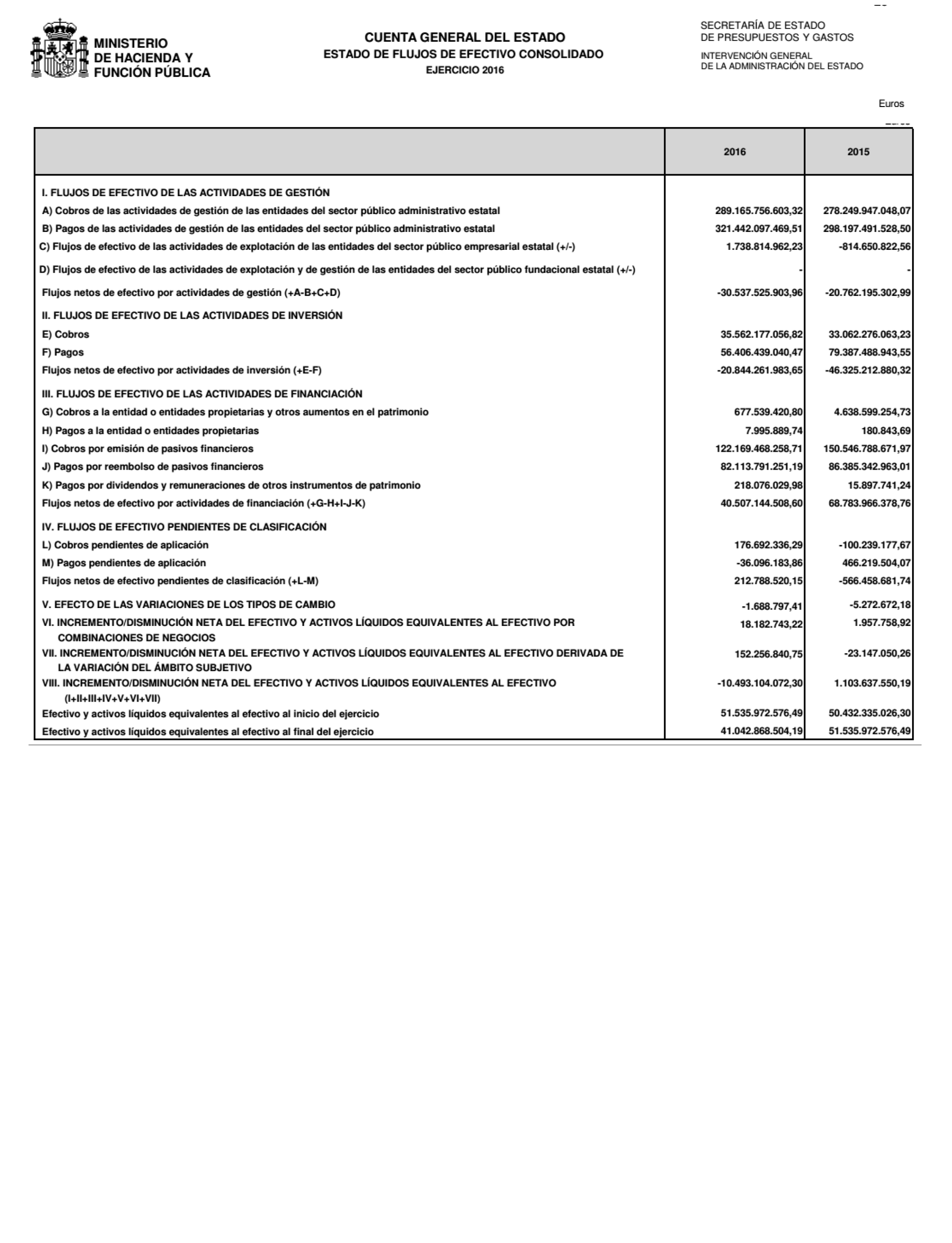

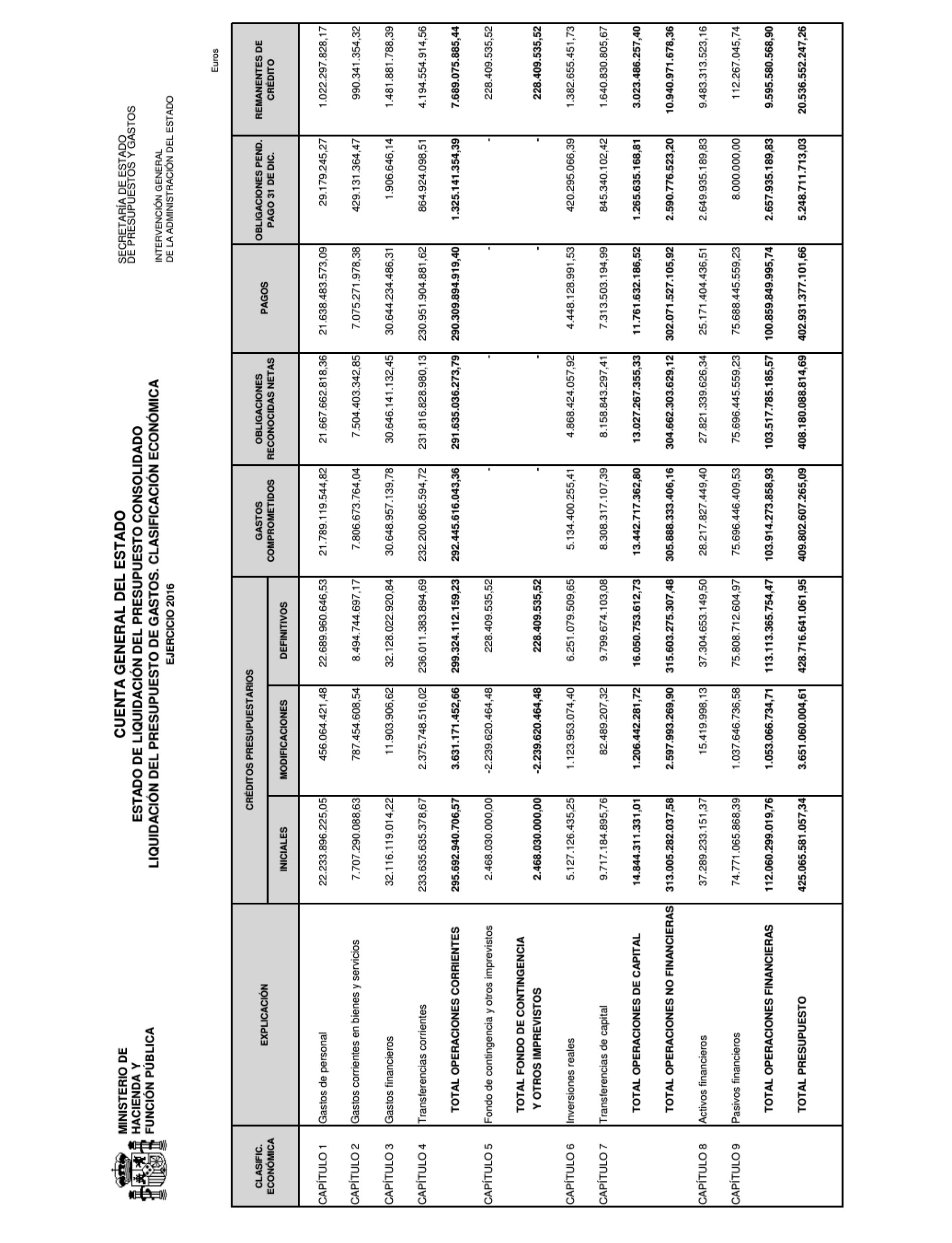

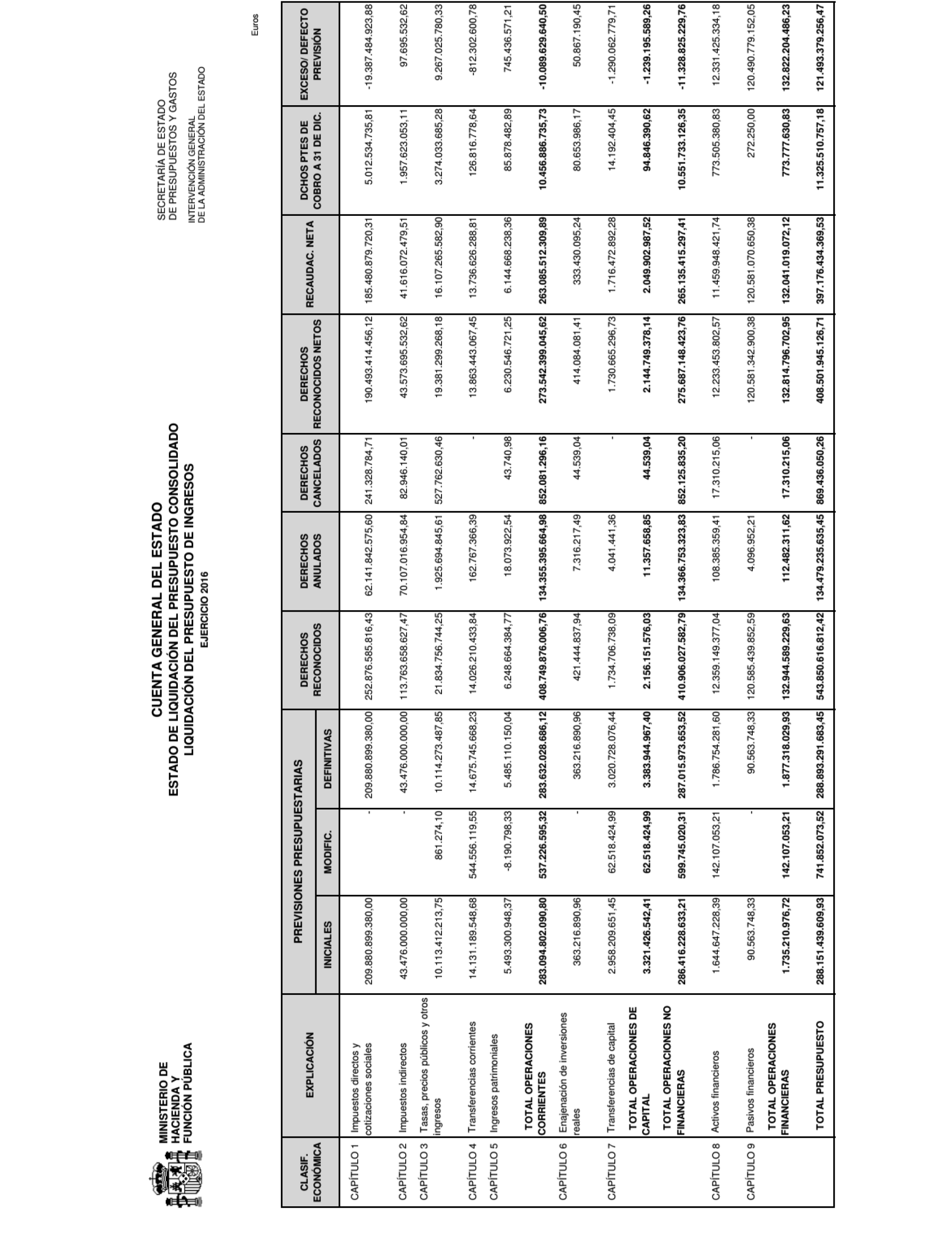

14. Tomar las medidas necesarias para que la Cuenta General del Estado refleje adecuadamente los cambios del patrimonio neto, los flujos de efectivo, los resultados del ejercicio y la ejecución y liquidación del presupuesto del grupo de entidades que la integran, de acuerdo con la legislación aplicable.

15. Establecer los mecanismos necesarios para aplicar las recomendaciones formuladas por el Tribunal de Cuentas.

16. Tomar medidas legislativas tendentes a la reducción de los plazos establecidos en la actualidad para todos los trámites referentes a la Cuenta General del Estado.

17. Fomentar dichas medidas con objeto de que la emisión por el Tribunal de Cuentas de la Declaración pueda anticiparse en relación con las previsiones establecidas en la actual legislación y se dote a las Cortes Generales del correspondiente pronunciamiento en un plazo más breve y no alejado en exceso en el tiempo del ejercicio económico al que la Cuenta General del Estado se refiera.

18. Incrementar paulatinamente el contenido de los inventarios de la Administración General del Estado, del Inventario General de Bienes y Derechos de la Seguridad Social, y de los inventarios de los Organismos autónomos del Estado y otros organismos públicos, comprensivos de los elementos que integran su inmovilizado material, garantizando su integridad y su conciliación contable.

19. Incrementar paulatinamente dicho contenido, garantizando su integridad y su conciliación contable, lo que, con independencia de asegurar su intangibilidad, podría contribuir a evitar la actual infradotación de su amortización o de sus insuficientes correcciones valorativas.

20. Aumentar la información contenida en la Memoria, tanto del sector público administrativo como del sector público empresarial y fundacional, en relación con aspectos relevantes señalados por el Tribunal de Cuentas.

21. Ampliar la información contenida en la Memoria de la Cuenta General del Estado incluyendo un análisis detallado de las obligaciones contingentes.

22. Dar una solución definitiva que contemple la compensación a la Seguridad Social por la pérdida de la propiedad de inmuebles traspasados a las Comunidades Autónomas.

23. Cumplir rigurosamente los principios de estabilidad presupuestaria y de sostenibilidad financiera, ajustándose en todo caso a los objetivos de déficit, de deuda pública y de la regla de gasto establecidos, sin que se produzcan modificaciones presupuestarias o aumentos de gastos que superen los objetivos determinados.

24. Informar a esta Comisión Mixta, bimensualmente, de las actividades desarrolladas para cumplir todas las resoluciones adoptadas en relación con las Cuentas Generales, así como de la ejecución presupuestaria desarrollada y del cumplimiento de los objetivos de déficit, de deuda pública y de la regla de gasto establecidos.

25. Aplicar las recomendaciones formuladas por el Tribunal de Cuentas en la presente Declaración y corregir las deficiencias puestas de manifiesto por el Tribunal de Cuentas en las Declaraciones de ejercicios precedentes que permanecen en la Declaración del ejercicio 2016.

26. Poner en práctica las Resoluciones de los Plenos del Congreso de los Diputados y del Senado que proceden de Declaraciones de ejercicios anteriores y se mantienen sin adoptar.

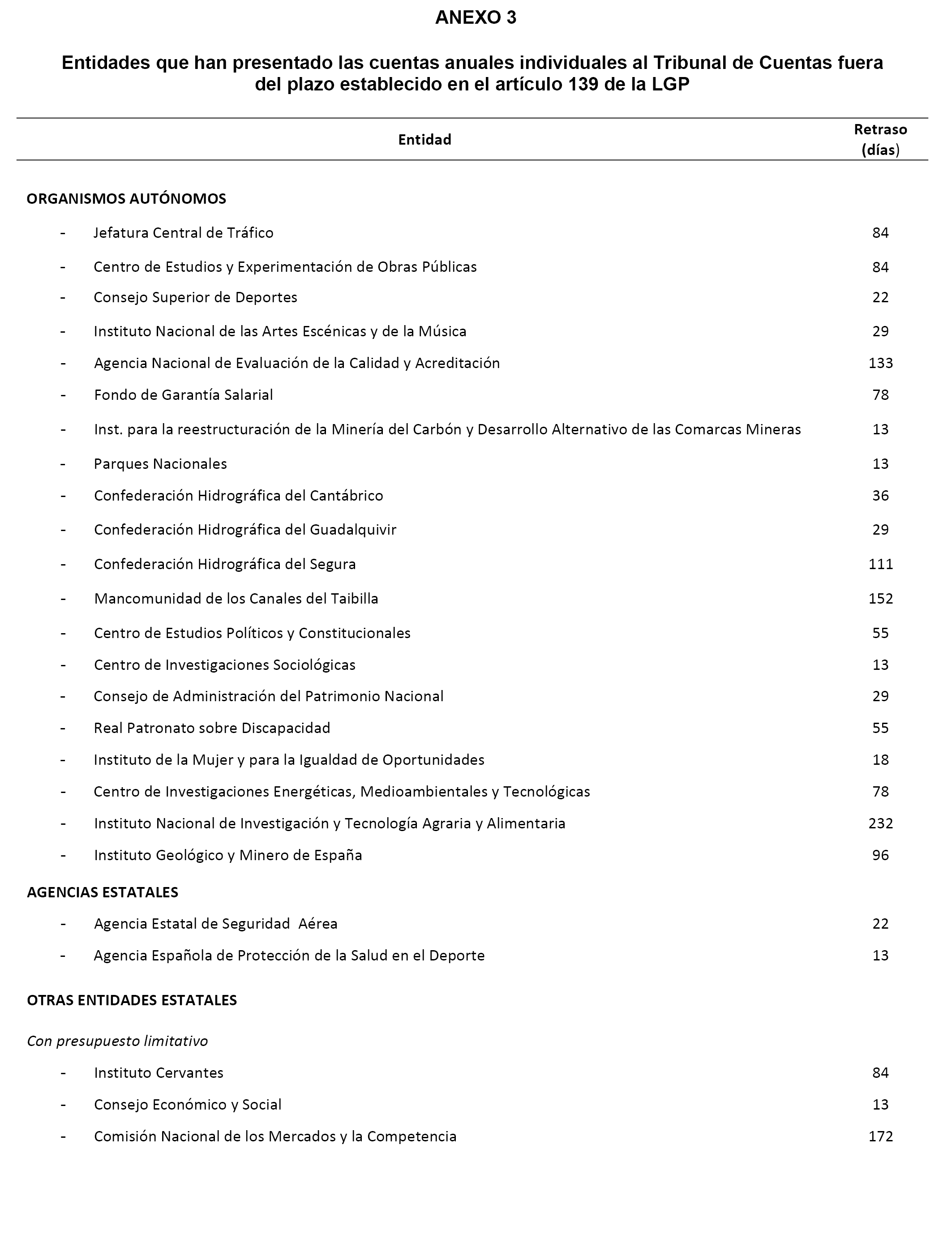

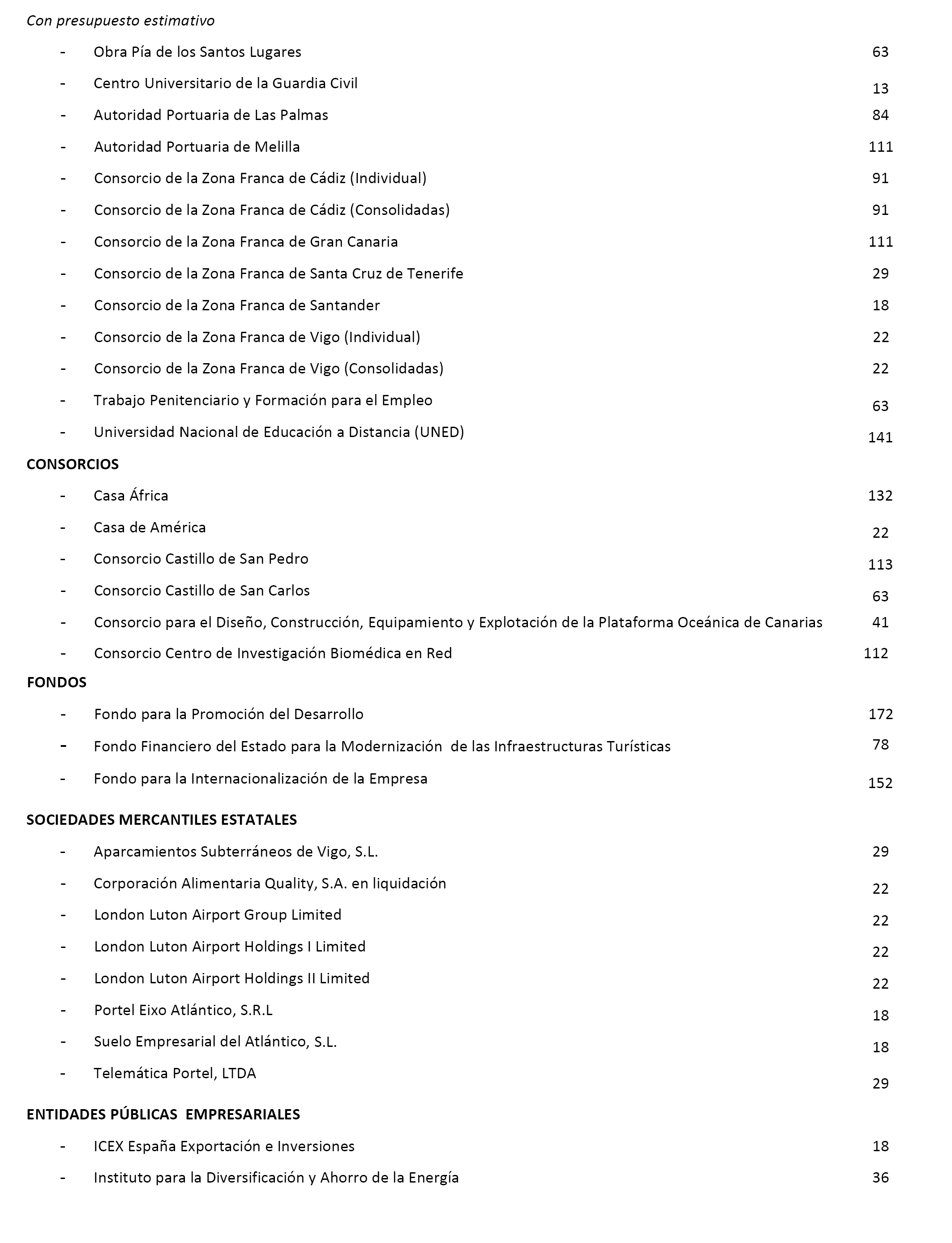

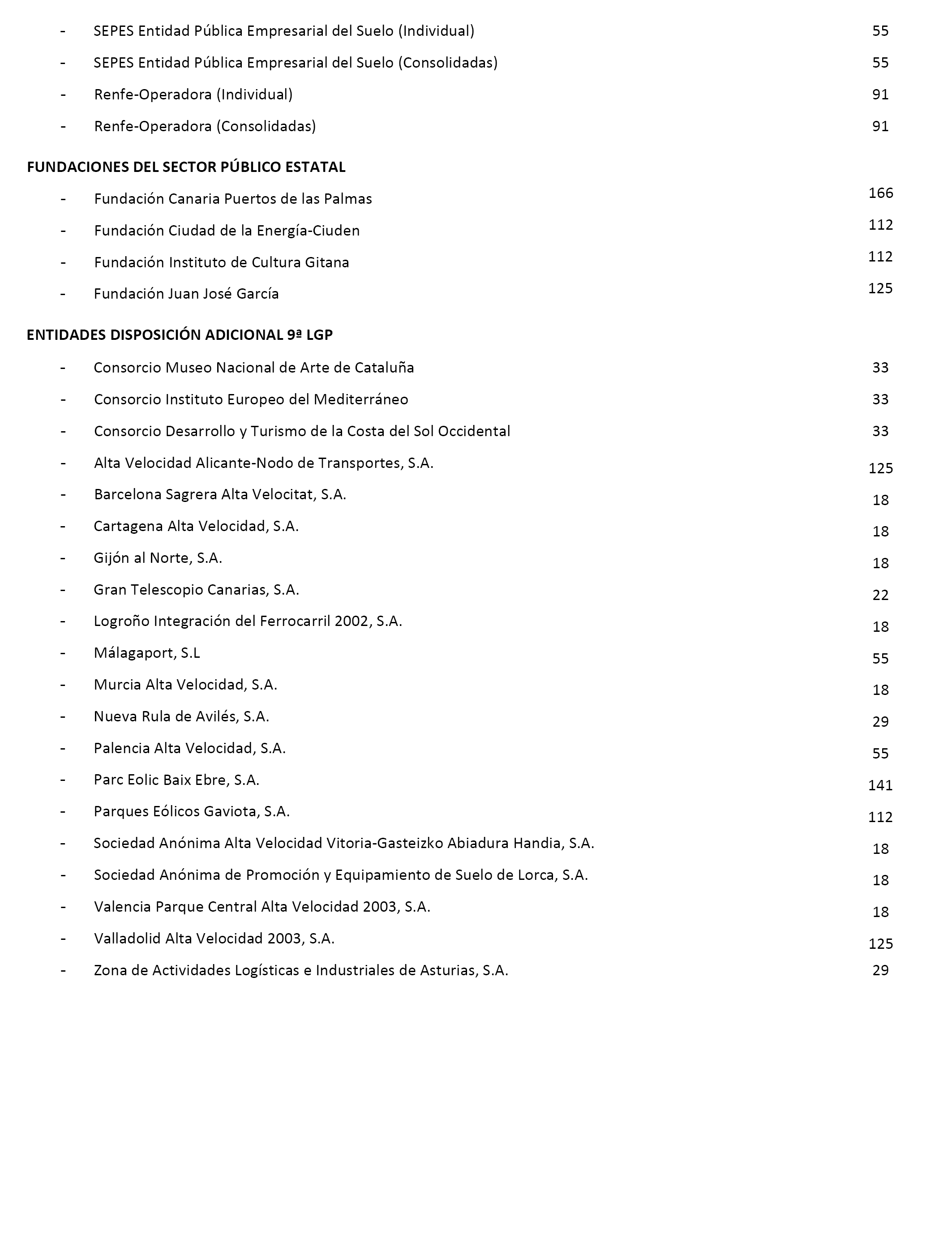

27. Obligar a que todos los órganos integrantes del sector público administrativo, todas las empresas del sector público empresarial y todas las entidades del sector público fundacional legalmente obligadas a ello, rindan sus cuentas al Tribunal de Cuentas, y que esta se produzca dentro del plazo legalmente establecido, impulsando, en su caso, los procedimientos sancionadores que correspondan.

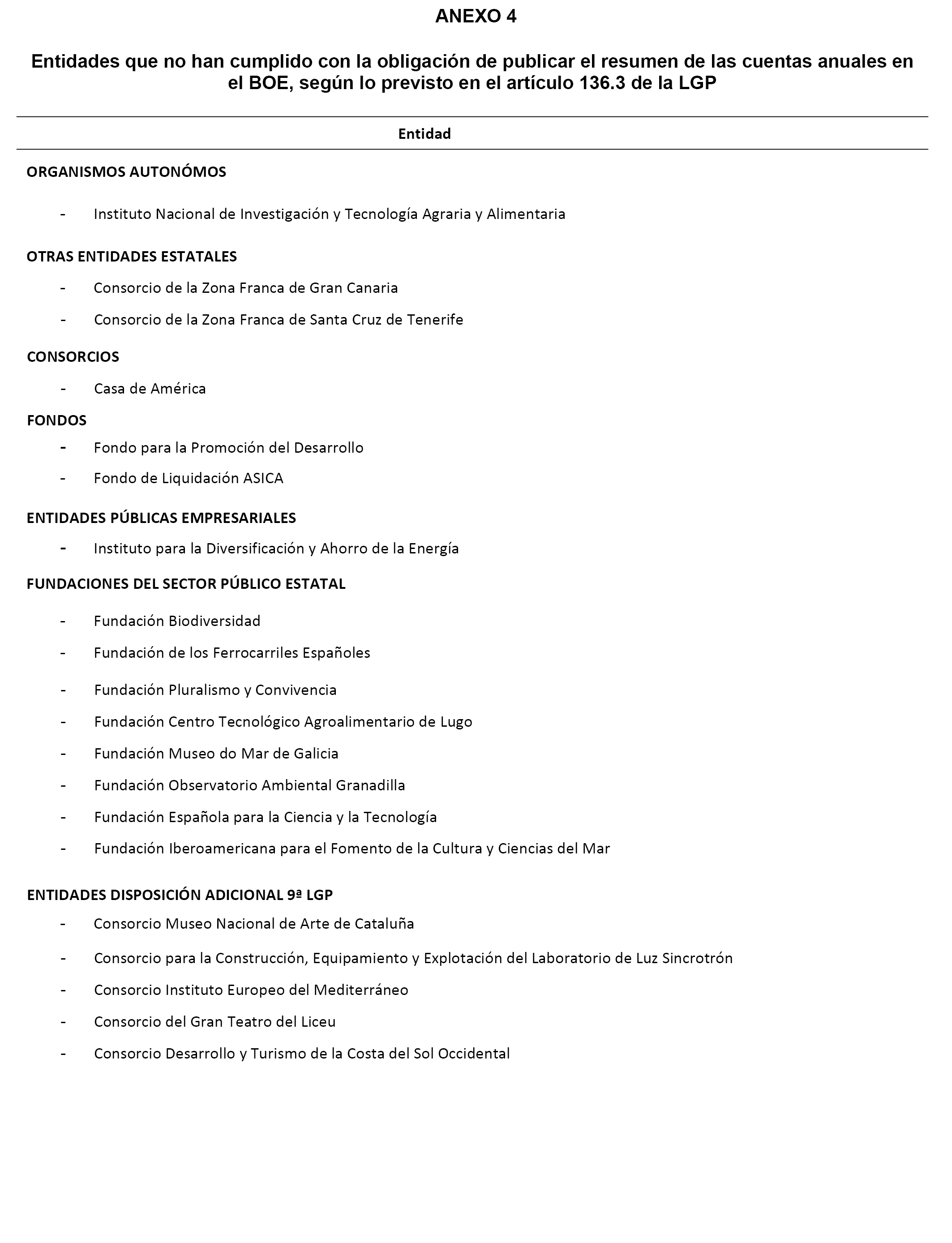

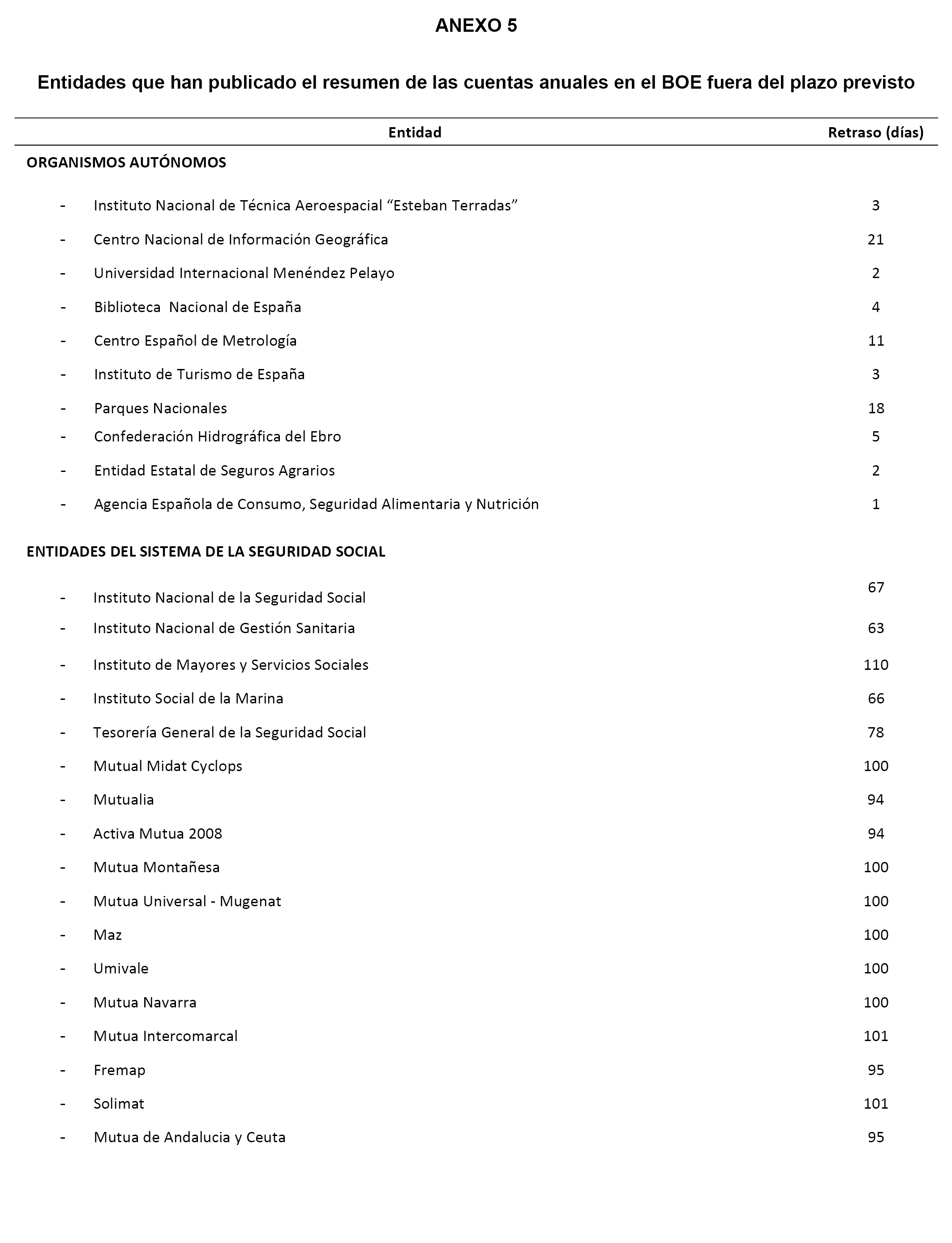

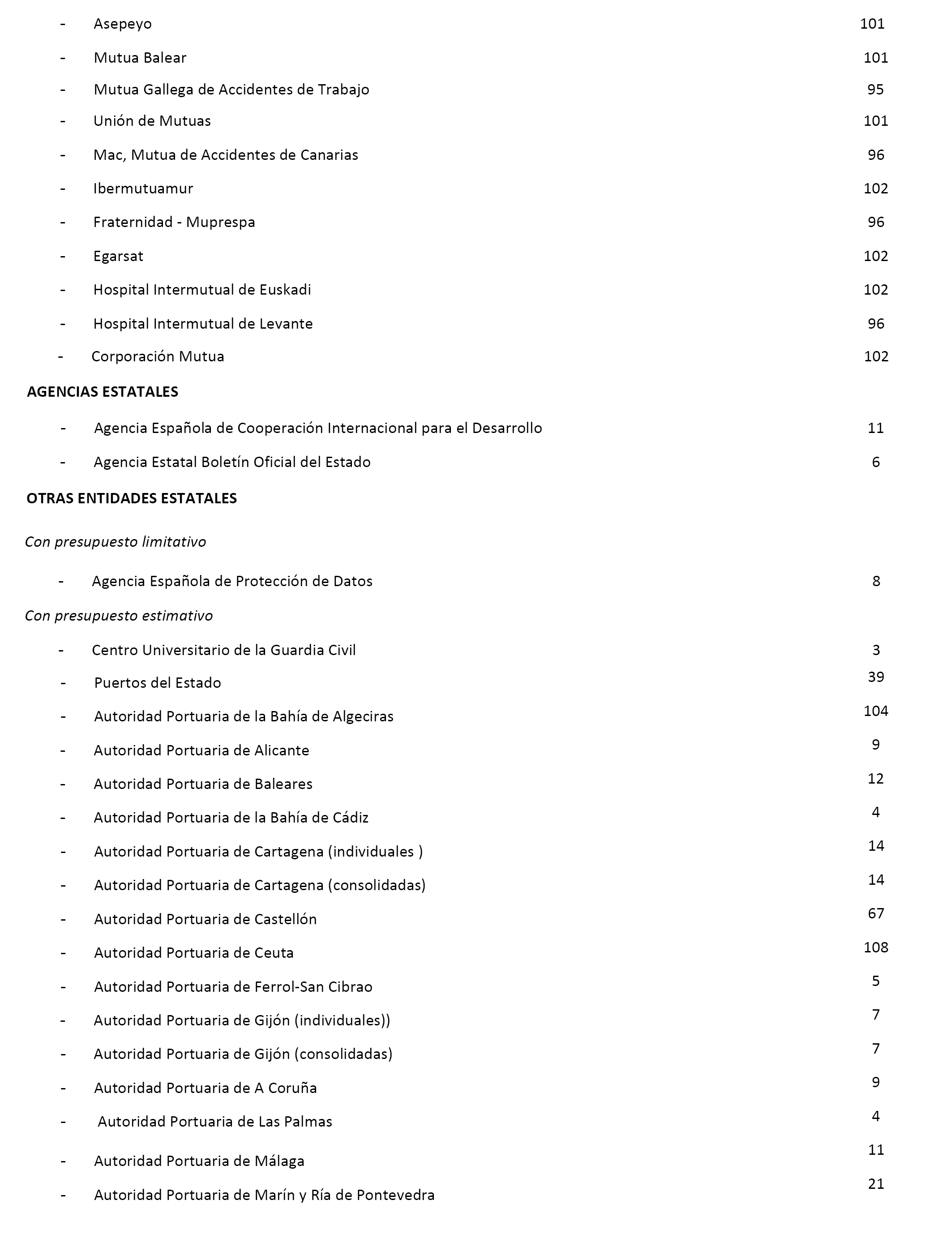

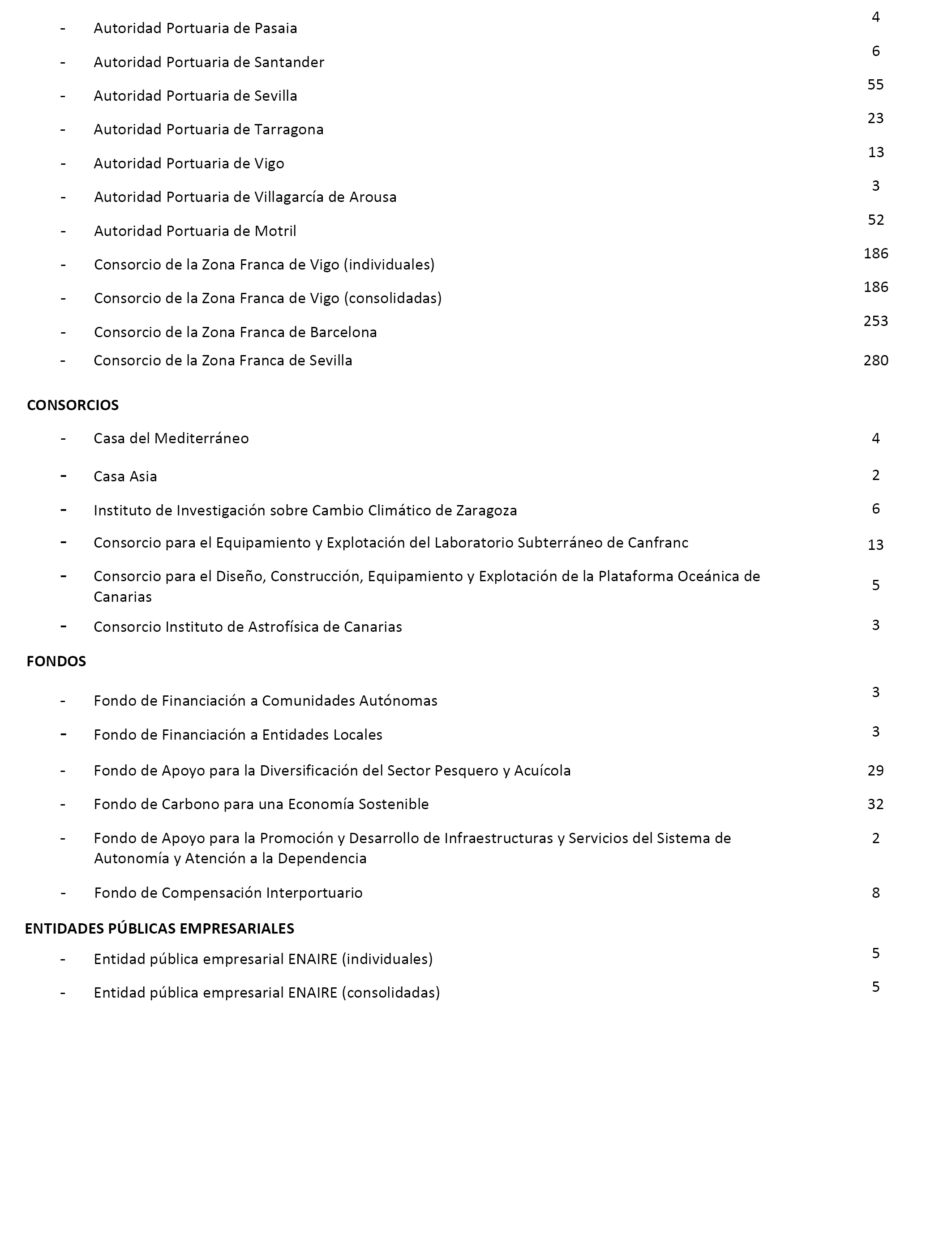

28. Supervisar la adecuada publicación en el Boletín Oficial del Estado de los resúmenes de las Cuentas anuales de las entidades públicas de los sectores públicos administrativo, empresarial y fundacional y que dicho resumen recoja la información suficiente y adecuada para conocer la actividad y la situación de la correspondiente entidad, instando a todas las entidades a ello obligadas, de acuerdo con las previsiones de la Ley General Presupuestaria y de la Ley de Transparencia, a publicar sus cuentas anuales individuales, acompañadas de los informes de auditoría de cuentas y de fiscalización por parte de los órganos de control externo que sobre ellos se emitan.

29. Plantear las medidas correctoras necesarias que permitan subsanar las deficiencias observadas en las Cuentas anuales de las entidades públicas que presentan informes de auditoría con opinión favorable con salvedades, con opinión desfavorable y con opinión denegada.

30. Promover la reforma de la normativa reglamentaria que regula la elaboración de la Cuenta General del Estado para poder integrar en ella las cuentas anuales de todas las entidades del sector público, incluso en aquellos supuestos en los que el informe de auditoría preceptivo hubiera expresado una opinión desfavorable o, hubiera denegado la opinión.

31. Reforzar el control que permita la correcta contabilización de las operaciones de periodificación de gastos e ingresos, especialmente restringiendo la práctica de diferir a ejercicios futuros la imputación presupuestaria de derechos y obligaciones, reduciendo los saldos de operaciones pendientes de imputar a presupuesto, y asegurando la exacta contabilización de los compromisos de gastos adquiridos con cargo a ejercicios futuros, iniciando, si es preciso, los procedimientos sancionadores previstos en la Ley de Transparencia.

32. Avanzar en la utilización exhaustiva de los remanentes de la tesorería de los organismos del sector público administrativo y de las entidades del sector público empresarial y fundacional, prosiguiendo en la línea de la rigurosa elaboración del presupuesto y de una ajustada política de transferencias entre el Estado y aquéllos, para evitar los actuales elevados excedentes de tesorería y la escasa rentabilidad obtenida de ellos.

33. Adecuar la financiación temporal del Estado a la Seguridad Social a la situación real de los gastos que deben ser financiados por transferencias estatales, al objeto de evitar que se generen tensiones de liquidez en el ámbito de la Seguridad Social.

34. Abordar la clarificación y separación de las fuentes de financiación del Sistema de Seguridad Social, incluyendo la amortización de los préstamos pendientes y la correcta contabilización de los inmuebles traspasados a las Comunidades Autónomas, para evitar que el Sistema de la Seguridad Social asuma, de forma directa o indirecta, gastos que corresponderían a la Administración General del Estado, especialmente en un momento en el que se está debatiendo la viabilidad financiera futura del actual Sistema de Seguridad Social.

35. Incrementar la información sobre las incertidumbres que pesan sobre determinadas operaciones registradas en la Cuenta General del Estado, especialmente aquellas derivadas del proceso de reestructuración bancaria, a través de la cuantificación de las incertidumbres que pesan sobre las cuentas del Fondo de Reestructuración Ordenada Bancaria (FROB) y de la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria, S.A. (SAREB).

36. Exigir la rendición de cuentas, en tiempo y forma, de todas las Entidades, para propiciar la integración total y absoluta de la Cuenta General.

37. Realizar los cambios necesarios para que se respete escrupulosamente el principio de anualidad.

38. Actualizar y aplicar las multas a los gestores responsables de las entidades que han incumplido su obligación de rendición de cuentas para el ejercicio 2016.

39. Avanzar en completar los inventarios de bienes que integran el inmovilizado material de la Administración General del Estado.

40. Elaborar un plan de actuación ambicioso para lograr la liquidación de la deuda tributaria pendiente de cobro evitando su prescripción.

41. Adoptar las reformas señaladas en la moción del Tribunal de Cuentas para reducir el plazo de rendición de la Cuenta General del Estado.

– Instar al Ministerio de Hacienda a:

42. Ajustar los presupuestos a la realidad. En 2016 los ingresos de la Administración General del Estado estaban sobrevalorados en 6.175 millones de euros y los de la Seguridad Social en 13.602 millones de euros.

– Instar a la Intervención General de la Administración del Estado a:

43. Aumentar la información contenida en la Memoria, tanto del sector público administrativo como del sector público empresarial y fundacional para interpretar los saldos contables incorporados al balance, a la cuenta del resultado económico-patrimonial y al estado de liquidación del presupuesto, y facilitar su comprensión en términos de contabilidad nacional.

44. Avanzar en el proceso de mejora de las Cuentas Generales del sector público empresarial y del sector público fundacional con la inclusión de todas las cuentas de sociedades y fundaciones, reduciendo el número de entidades no integradas que pueda afectar a la representatividad de ambas Cuentas Generales.

45. Realizar los estudios adecuados para impulsar las reformas legislativas y la adaptación de los recursos materiales y humanos que resulten necesarios para acortar los plazos de rendición de cuentas y de aprobación de la Declaración sobre la Cuenta General del Estado de cada ejercicio.

46. Potenciar la colaboración con el Tribunal de Cuentas para concretar las actuaciones que resulten necesarias, para corregir definitivamente las deficiencias que se vienen detectando año tras año y que, de forma reiterada, se vienen señalando en la Declaración de la Cuenta General del Estado.

– Instar al Tribunal de Cuentas a:

47. Publicar en las siguientes declaraciones sobre las cuentas generales del estado un anexo con los resultados del análisis de la cuenta general del sector público administrativo, los resultados del análisis de la cuenta general del sector público empresarial, la cuenta general del sector público fundacional y la cuenta de gestión de tributos cedidos a las Comunidades Autónomas, cuenta única consolidada del sector público estatal, tal y como se ha venido publicando en las declaraciones sobre las cuentas generales del estado anteriores.

48. Potenciar la colaboración con la Intervención General de la Administración del Estado para concretar las actuaciones que resulten necesarias para corregir definitivamente las deficiencias que se vienen detectando año tras año y que, de forma reiterada, se vienen señalando en la Declaración de la Cuenta General del Estado.

49. Establecer mecanismos y realizar controles efectivos de la ejecución presupuestaria de la Administración del Estado que evite el incumplimiento de los objetivos de déficit, de deuda pública y de la regla de gasto establecidos, para cumplir los principios de estabilidad presupuestaria y de sostenibilidad financiera.

50. Efectuar un seguimiento y fiscalización de las medidas de carácter general en el Informe de la Comisión para la Reforma de las Administraciones Públicas (CORA), en particular, respecto a la racionalización y liquidación de entidades del sector público.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid