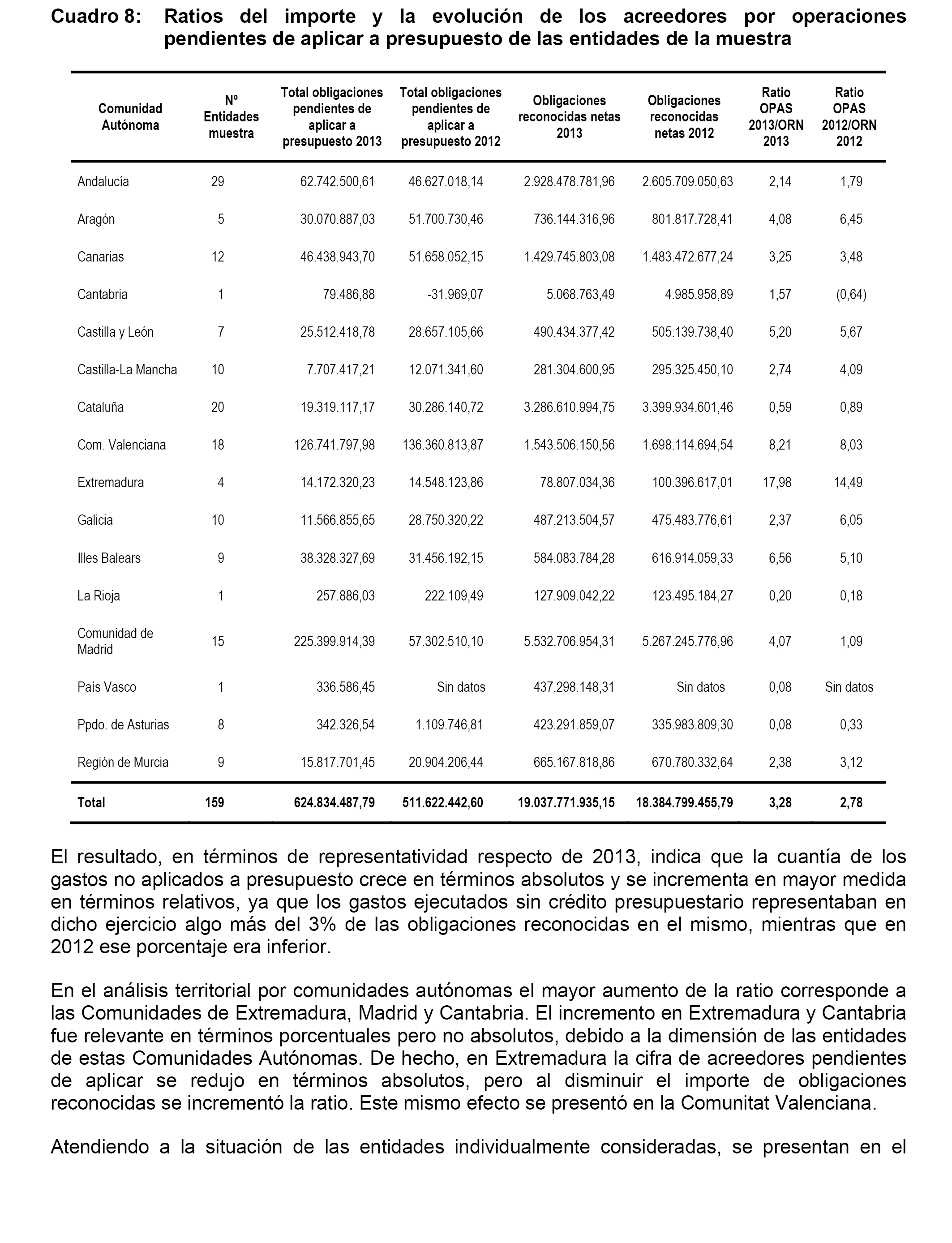

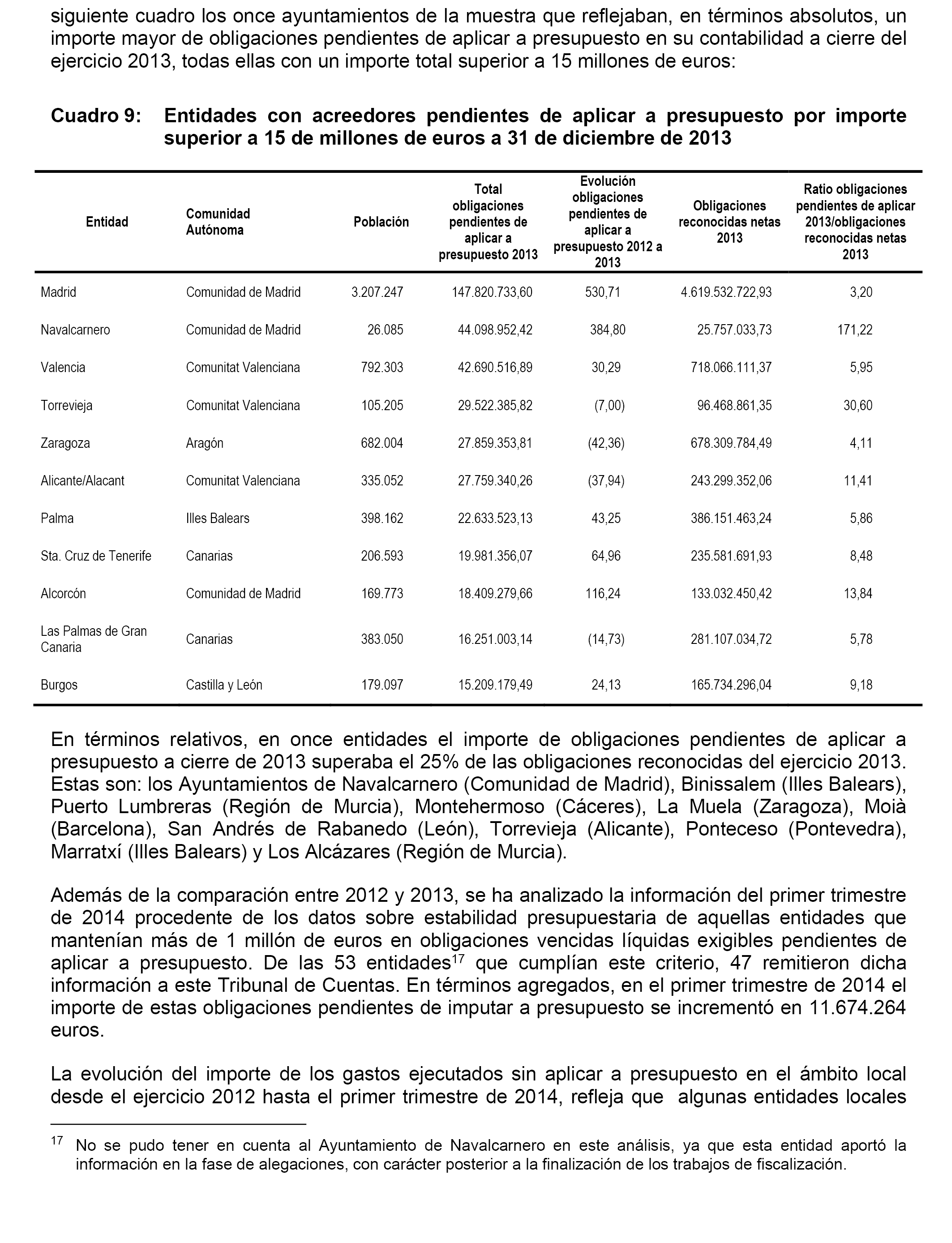

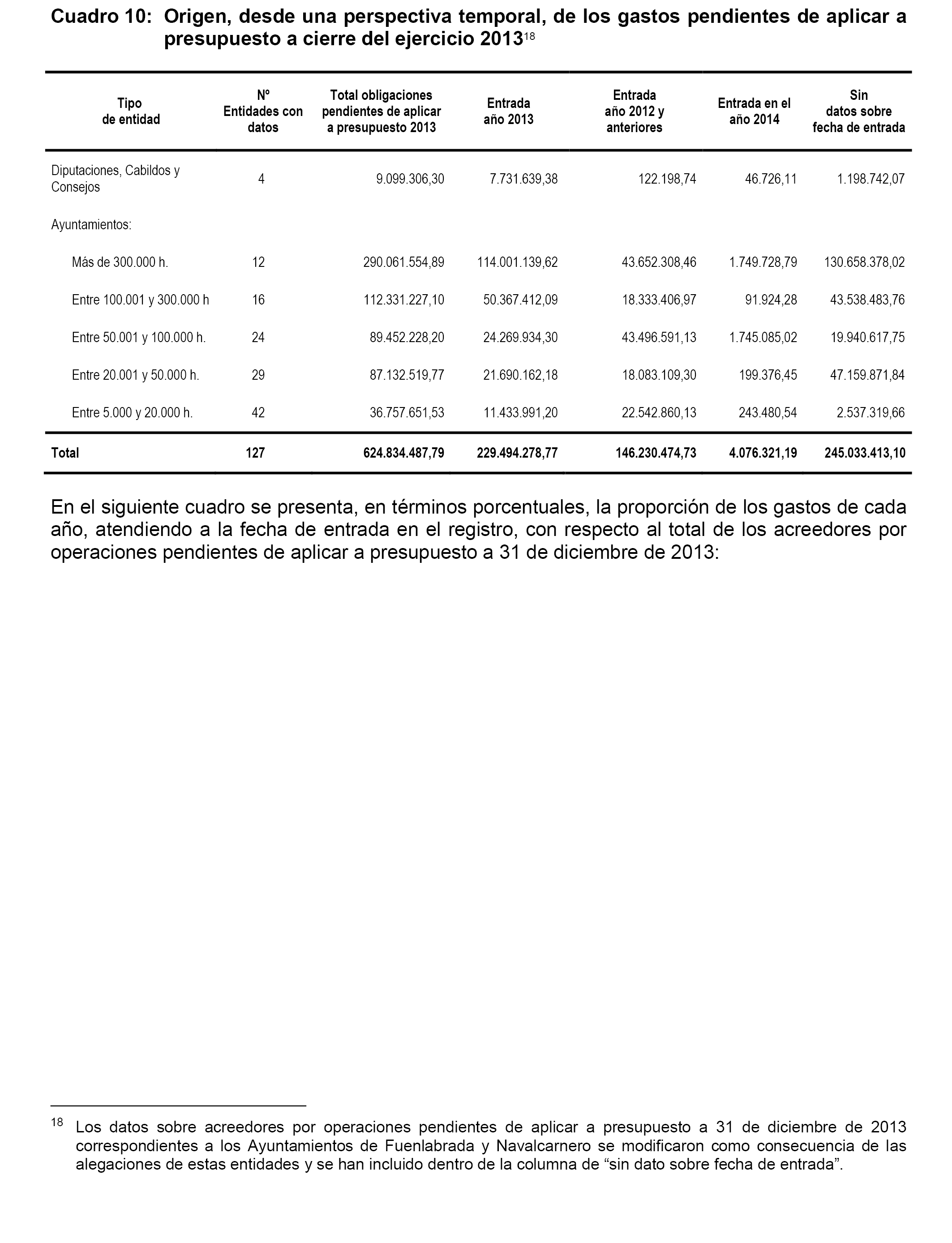

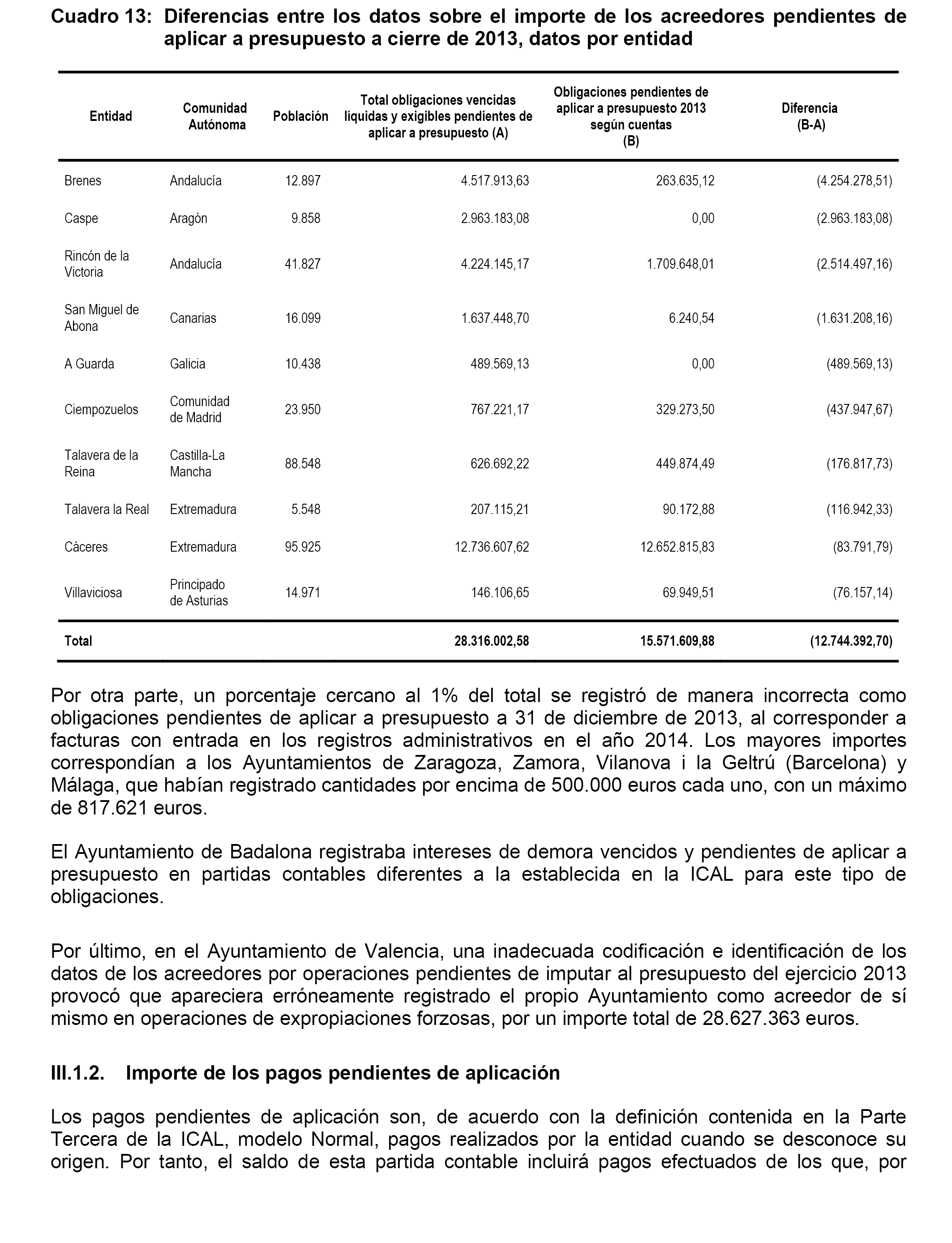

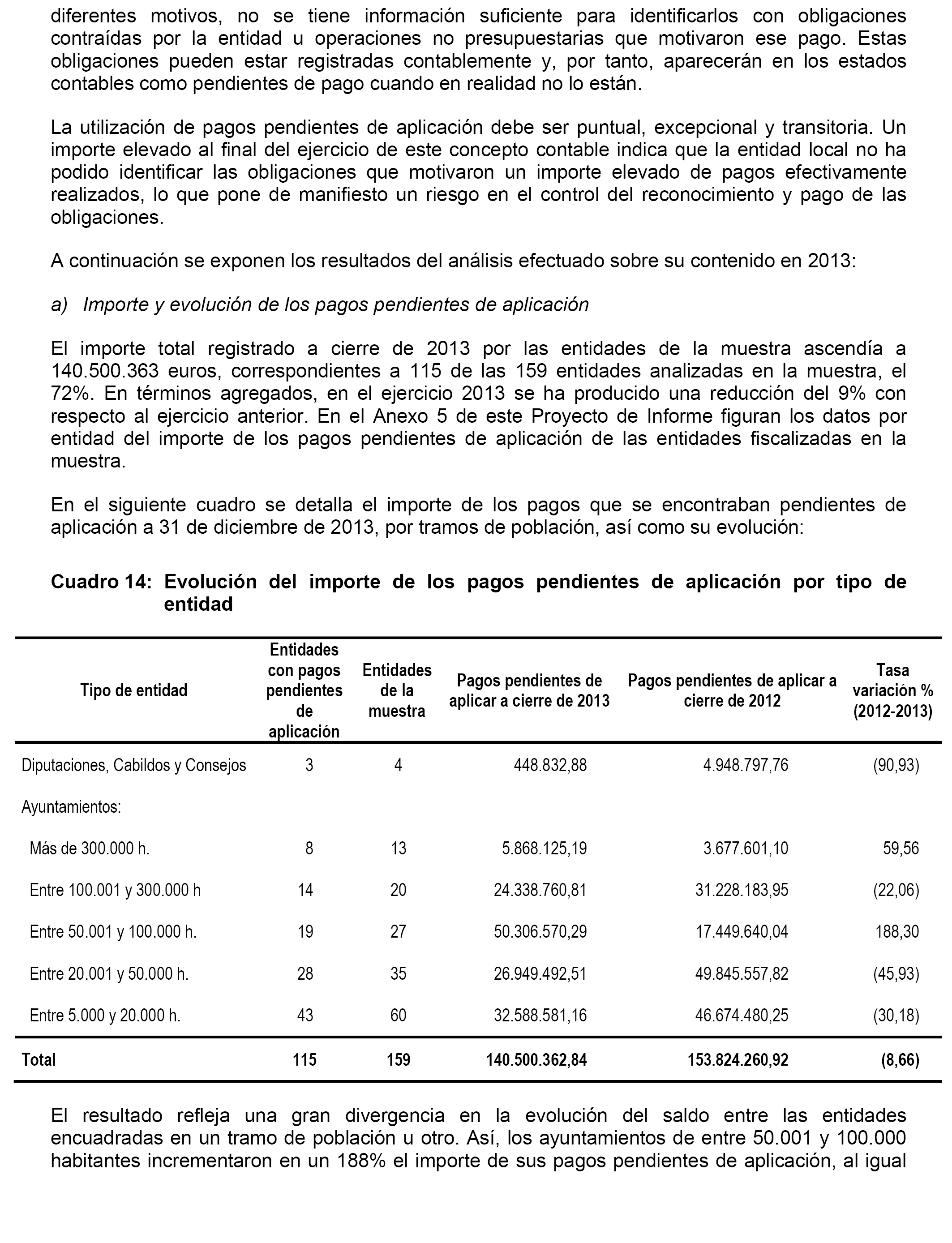

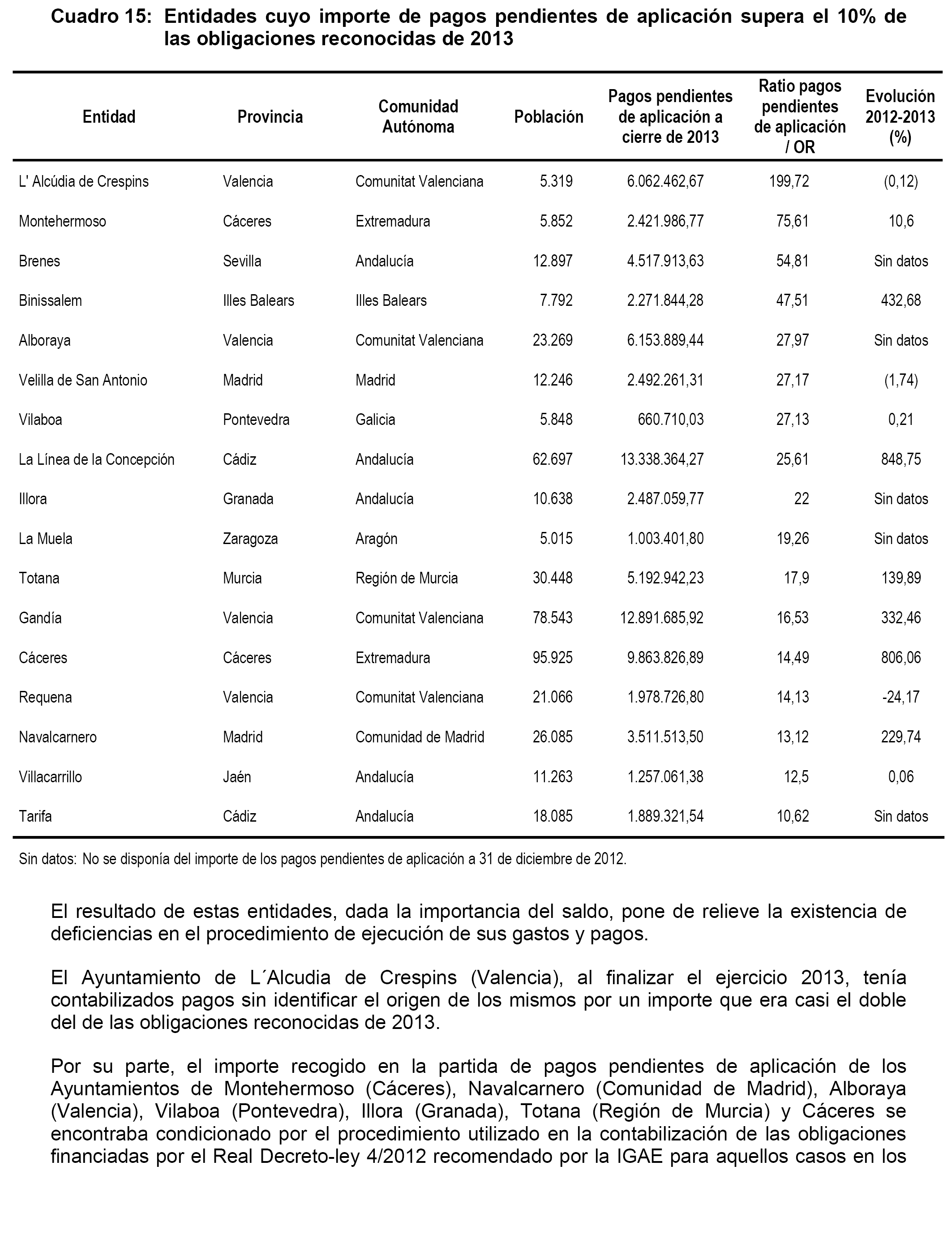

Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 26 de junio de 2017, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización sobre los gastos ejecutados por las entidades locales sin crédito presupuestario, ejercicio 2013, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y recomendaciones.

2. Instar al Gobierno a:

Instrumentar fórmulas y procedimientos dirigidos a promover la colaboración y compartir la información disponible sobre las cuentas y la gestión económico-financiera de las entidades locales, entre el Ministerio de Hacienda y Función Pública y el Tribunal de Cuentas y los Órganos de Control Externo de las Comunidades Autónomas, con el fin de evitar duplicidades en el cumplimiento de las obligaciones de remisión de documentación por parte de las entidades locales y de favorecer al máximo la transparencia y la eficacia en la producción, obtención y gestión de la información, evitando dobles reclamaciones y remisiones y la necesidad de utilizar formatos diferentes para la presentación de la misma información solicitada por las distintas Instituciones.

3. Instar a las Entidades Locales a:

Mejorar, asimismo, los procedimientos de gestión y contabilización de gastos y pagos para identificar el origen de los pagos realizados por la entidad local, evitando en consecuencia la acumulación de operaciones pagadas sin aplicar al cierre del ejercicio.

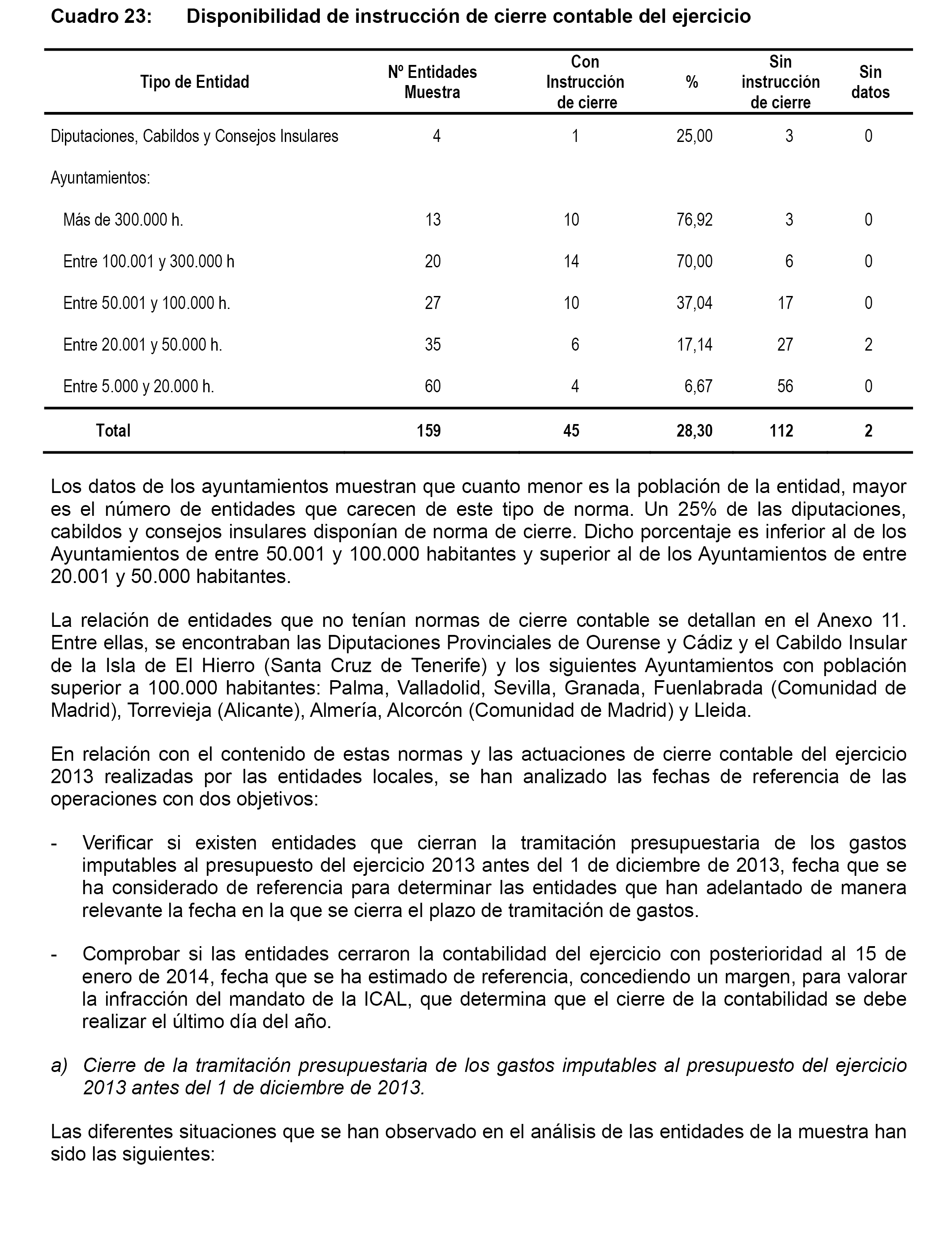

Fijar fechas de referencia del cierre contable de modo que permitan incluir en el año en curso todos los gastos devengados en el ejercicio y efectuar un corte ordenado de operaciones entre ejercicios, evitando aplicar en el siguiente gastos del ejercicio que finaliza o gastos del siguiente con cargo al presupuesto en curso como consecuencia de cierres muy retrasados o muy tempranos.

Incorporar en los contratos administrativos cláusulas que faciliten un cierre contable del ejercicio ordenado, de tal manera que se incluyan mandatos expresos a las empresas de facturar las prestaciones relativas al periodo final del año atendiendo al cierre presupuestario del ejercicio.

Mejorar la calidad de los registros contables para que puedan identificarse correctamente y recogerse íntegramente en ellos los acreedores, los importes de las obligaciones y las fechas.

Tomar las medidas necesarias para regularizar los pagos pendientes de aplicación de elevada antigüedad.

Tomar las medidas necesarias para registrar contablemente los acreedores por resoluciones judiciales firmes en las que resulten condenadas al abono de cantidades pecuniarias, imputando al presupuesto las obligaciones surgidas como consecuencia de las mismas.

Tomar las medidas necesarias para evitar la realización de prestaciones contractuales más allá de la vigencia del contrato original.

Tomar las medidas necesarias para regular a nivel nacional el régimen de control interno en el ámbito de la Administración local, teniendo en cuenta el procedimiento a seguir en los expedientes en los que hubiera existido omisión de fiscalización previa y los elementos básicos a comprobar en la fiscalización previa.

Tomar las medidas necesarias para regular la declaración de concurso de las sociedades mercantiles públicas, con el fin de definir los derechos de los acreedores de este tipo de entidades.

Tomar las medidas necesarias para armonizar en un texto único la normativa vigente en relación con los funcionarios de habilitación nacional, sobre todo los que tienen funciones de control interno y fiscalización previa de las entidades locales.

Tomar las medidas necesarias para dotar de efectivos suficientes en los órganos de control interno de las entidades locales tanto de habilitación nacional, como de apoyo.

4. Instar a los Ayuntamientos fiscalizados a:

Atender las recomendaciones del Tribunal de Cuentas a fin de mejorar los procedimientos de gestión interno.

Armonizar la normativa reguladora del personal funcionario con habilitación de carácter nacional, especialmente de los que prestan sus servicios en las unidades de control interno.

Dotar de forma efectiva y suficiente los recursos humanos de las unidades de control interno.

Fortalecer la dependencia funcional de las unidades de control interno de la Intervención General de la Administración del Estado.

Potenciar la máxima colaboración entre el Ministerio de Hacienda y Función Pública y el Tribunal de Cuentas, así como con los Órganos de Control Externo de las Comunidades Autónomas.

Palacio del Congreso de los Diputados, 26 de junio de 2017.–El Presidente de la Comisión, Eloy Suárez Lamata.–El Secretario Primero de la Comisión, Vicente Ten Oliver.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid