State Agency Official State Gazette

Content not available in English

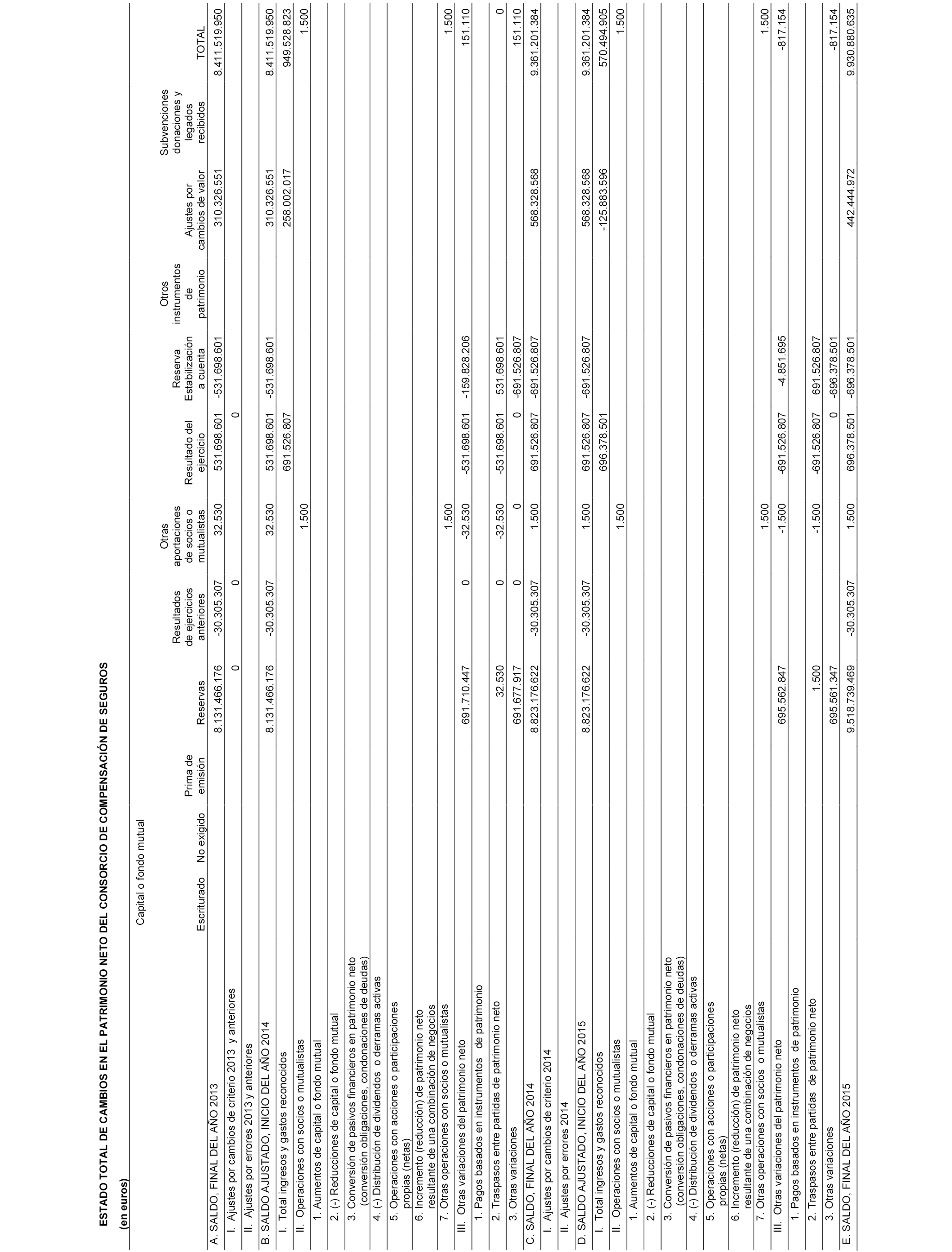

El apartado 3 del artículo 136 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, establece que las entidades que no tengan obligación de publicar sus cuentas en el Registro Mercantil, publicarán anualmente en el Boletín Oficial del Estado el balance de situación, la cuenta del resultado económico-patrimonial y un resumen de los restantes estados que conforman las cuentas anuales. Por su parte, el apartado segundo de la Resolución de 14 de septiembre de 2009, de la Intervención General de la Administración del Estado (BOE de 24 de septiembre), fijó el contenido mínimo de la información a publicar en el Boletín Oficial del Estado. Finalmente, las disposiciones adicionales segunda y tercera de la Resolución de 3 de junio de 2013, de la Intervención General de la Administración del Estado (BOE de 7 de junio), que modifican la Resolución de 14 de septiembre de 2009, establecen el deber de publicar el informe de auditoría de las cuentas anuales y la referencia a la sede electrónica o página web en la que estén disponibles las cuentas anuales completas.

En cumplimiento de dichas normas, esta Dirección General cuya titular ostenta la Presidencia del Consorcio de Compensación de Seguros y que según el artículo 1 de su Estatuto Legal, aprobado por el Real Decreto Legislativo 7/2004, de 29 de octubre, se configura como una entidad pública empresarial y, por tanto, incluida dentro del ámbito de aplicación de la Resolución de 14 de septiembre de 2009 antes mencionada, ha resuelto publicar el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y el resumen de la memoria de las cuentas anuales del Consorcio de Compensación de Seguros correspondientes al ejercicio 2015, así como el informe de auditoría emitido por la Intervención General de la Administración del Estado.

Madrid, 26 de julio de 2016.–La Directora General de Seguros y Fondos de Pensiones, María Flavia Rodríguez-Ponga Salamanca.

|

BALANCE DE SITUACIÓN DEL CONSORCIO DE COMPENSACIÓN DE SEGUROS (en euros) |

||

|---|---|---|

|

A) ACTIVO |

EJERCICIO 2015 |

EJERCICIO 2014 |

|

A-1) EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES |

365.284.371 |

327.970.625 |

|

A-2) ACTIVOS FINANCIEROS MANTENIDOS PARA NEGOCIAR |

0 |

0 |

|

I. Instrumentos de patrimonio |

0 |

0 |

|

II. Valores representativos de deuda |

0 |

0 |

|

III. Derivados |

0 |

0 |

|

IV. Otros |

0 |

0 |

|

A-3) OTROS ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN PYG |

52.208.560 |

85.323.620 |

|

I. Instrumentos de patrimonio |

0 |

0 |

|

II. Valores representativos de deuda |

52.208.560 |

85.323.620 |

|

III. Instrumentos híbridos |

0 |

0 |

|

V. Otros |

0 |

0 |

|

A-4) ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA |

9.689.959.163 |

9.045.928.919 |

|

I. Instrumentos de patrimonio |

1.124.363.373 |

1.093.149.684 |

|

II. Valores representativos de deuda |

8.565.595.790 |

7.952.779.235 |

|

IV. Otros |

0 |

0 |

|

A-5) PRÉSTAMOS Y PARTIDAS A COBRAR |

723.410.021 |

947.477.315 |

|

I. Valores representativos de deuda |

442.270.526 |

574.836.945 |

|

II. Préstamos |

0 |

0 |

|

1. Anticipos sobre pólizas |

0 |

0 |

|

2. Préstamos a entidades del grupo y asociadas |

0 |

0 |

|

3. Préstamos a otras partes vinculadas |

0 |

0 |

|

III. Depósitos en entidades de crédito |

72.298.000 |

122.298.000 |

|

IV. Depósitos constituidos por reaseguro aceptado |

140.230 |

147.774 |

|

V. Créditos por operaciones de seguro directo |

753.425 |

4.047.589 |

|

1. Tomadores de seguro |

752.132 |

514.856 |

|

2. Mediadores |

1.293 |

3.532.733 |

|

VI. Créditos por operaciones de reaseguro |

2.664.998 |

23.895.088 |

|

VII. Créditos por operaciones de coaseguro |

23.966.497 |

29.825.115 |

|

VIII. Desembolsos exigidos |

0 |

0 |

|

IX. Otros créditos |

181.316.345 |

192.426.803 |

|

1. Créditos con las Administraciones Públicas |

230.312 |

863.631 |

|

2. Resto de créditos |

181.086.032 |

191.563.172 |

|

A-6) INVERSIONES MANTENIDAS HASTA EL VENCIMIENTO |

0 |

0 |

|

A-7) DERIVADOS DE COBERTURA |

0 |

0 |

|

A-8) PARTICIPACIONES DEL REASEGURO EN LAS PROVISIONES TÉCNICAS |

2.329.875 |

3.047.973 |

|

I. Provisión para primas no consumidas |

1.148.828 |

0 |

|

III. Provisión para prestaciones |

1.181.047 |

3.047.973 |

|

IV. Otras provisiones técnicas |

0 |

0 |

|

A-9) INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS |

313.059.065 |

314.068.517 |

|

I. Inmovilizado material |

51.393.755 |

53.270.796 |

|

II. Inversiones inmobiliarias |

261.665.310 |

260.797.721 |

|

A-10) INMOVILIZADO INTANGIBLE |

1.442.520 |

1.380.804 |

|

I. Fondo de comercio |

0 |

0 |

|

II. Derechos económicos derivados de carteras de pólizas adquiridas a mediadores |

0 |

0 |

|

III. Otro activo intangible |

1.442.520 |

1.380.804 |

|

A-11) PARTICIPACIONES EN ENTIDADES DEL GRUPO Y ASOCIADAS |

0 |

0 |

|

I. Participaciones en empresas asociadas |

0 |

0 |

|

II. Participaciones en empresas multigrupo |

0 |

0 |

|

III. Participaciones en empresas del grupo |

0 |

0 |

|

A-12) ACTIVOS FISCALES |

323.891.823 |

292.271.459 |

|

I. Activos por impuesto corriente |

0 |

0 |

|

II. Activos por impuesto diferido |

323.891.823 |

292.271.459 |

|

A-13) OTROS ACTIVOS |

189.772.025 |

196.456.965 |

|

I. Activos y derechos de reembolso por retribuciones a largo plazo al personal |

0 |

0 |

|

II. Comisiones anticipadas y otros costes de adquisición |

0 |

0 |

|

III. Periodificaciones |

189.704.805 |

196.383.119 |

|

IV. Resto de activos |

67.220 |

73.846 |

|

A-14) ACTIVOS MANTENIDOS PARA LA VENTA |

178.181 |

196.110 |

|

TOTAL ACTIVO |

11.661.535.604 |

11.214.122.307 |

|

Balance de situación del Consorcio de Compensación de Seguros (en euros) |

||

|---|---|---|

|

PASIVO Y PATRIMONIO NETO |

EJERCICIO 2015 |

EJERCICIO 2014 |

|

A) PASIVO |

||

|

A-1) PASIVOS FINANCIEROS MANTENIDOS PARA NEGOCIAR |

0 |

0 |

|

A-2) OTROS PASIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN PYG |

0 |

0 |

|

A-3) DÉBITOS Y PARTIDAS A PAGAR |

12.266.598 |

21.370.705 |

|

I. Pasivos subordinados |

0 |

0 |

|

II. Depósitos recibidos por reaseguro cedido |

0 |

0 |

|

III. Deudas por operaciones de seguro |

789.441 |

678.555 |

|

1. Deudas con asegurados |

371.911 |

267.017 |

|

2. Deudas con mediadores |

404.036 |

404.036 |

|

3. Deudas condicionadas |

13.493 |

7.503 |

|

IV. Deudas por operaciones de reaseguro |

0 |

0 |

|

V. Deudas por operaciones de coaseguro |

0 |

0 |

|

VI. Obligaciones y otros valores negociables |

0 |

0 |

|

VII. Deudas con entidades de crédito |

0 |

0 |

|

VIII. Deudas por operaciones preparatorias de contratos de seguro |

0 |

0 |

|

IX. Otras deudas |

11.477.157 |

20.692.149 |

|

1. Deudas con las Administraciones Públicas |

794.158 |

872.794 |

|

2. Otras deudas con entidades del grupo y asociadas |

0 |

0 |

|

3. Resto de otras deudas |

10.682.999 |

19.819.355 |

|

A-4) DERIVADOS DE COBERTURA |

0 |

0 |

|

A-5) PROVISIONES TÉCNICAS |

751.359.875 |

779.006.588 |

|

I. Provisión para primas no consumidas |

434.192.378 |

422.094.179 |

|

II. Provisión para riesgos en curso |

0 |

0 |

|

IV. Provisión para prestaciones |

317.167.497 |

356.912.409 |

|

V. Provisión para participación en beneficios y extornos |

0 |

0 |

|

VI. Otras provisiones técnicas |

0 |

0 |

|

A-6) PROVISIONES NO TÉCNICAS |

0 |

44.336 |

|

I. Provisión para impuestos y otras contingencias legales |

0 |

44.336 |

|

II. Provisión para pensiones y obligaciones similares |

0 |

0 |

|

III. Provisión para pagos por convenios de liquidación |

0 |

0 |

|

IV. Otras provisiones no técnicas |

0 |

0 |

|

A-7) PASIVOS FISCALES |

966.743.918 |

1.050.903.271 |

|

I. Pasivos por impuesto corriente |

29.421.901 |

24.918.560 |

|

II. Pasivos por impuesto diferido |

937.322.017 |

1.025.984.711 |

|

A-8) RESTO DE PASIVOS |

284.579 |

1.596.023 |

|

I. Periodificaciones |

0 |

0 |

|

II. Pasivos por asimetrías contables |

0 |

0 |

|

III. Comisiones y otros gastos de adquisición del reaseguro cedido |

0 |

0 |

|

IV. Otros pasivos |

284.579 |

1.596.023 |

|

A-9) PASIVOS VINCULADOS CON ACTIVOS MANTENIDOS PARA LA VENTA |

0 |

0 |

|

TOTAL PASIVO |

1.730.654.970 |

1.852.920.923 |

|

B) PATRIMONIO NETO |

||

|

B-1) FONDOS PROPIOS |

9.488.435.663 |

8.792.872.816 |

|

I. Capital o fondo mutual |

0 |

0 |

|

1. Capital escriturado o fondo mutual |

0 |

0 |

|

2. (Capital no exigido) |

0 |

0 |

|

II. Prima de emisión |

0 |

0 |

|

III. Reservas |

9.518.739.469 |

8.823.176.622 |

|

1. Legal y estatutarias |

0 |

0 |

|

2. Reserva de estabilización (1) |

7.651.898.876 |

7.038.977.772 |

|

3. Otras reservas (y Fondo A. Liquidadora) |

1.866.840.594 |

1.784.198.851 |

|

IV. (Acciones propias) |

0 |

0 |

|

V. Resultados de ejercicios anteriores |

-30.305.307 |

-30.305.307 |

|

1. Remanente |

0 |

0 |

|

2. (Resultados negativos de ejercicios anteriores) |

-30.305.307 |

-30.305.307 |

|

VI. Otras aportaciones de socios y mutualistas |

1.500 |

1.500 |

|

VII. Resultado del ejercicio |

696.378.501 |

691.526.807 |

|

VIII. Reserva de estabilización a cuenta |

-696.378.501 |

-691.526.807 |

|

IX. Otros instrumentos de patrimonio neto |

0 |

0 |

|

B-2) AJUSTES POR CAMBIOS DE VALOR |

442.444.972 |

568.328.568 |

|

I. Activos financieros disponibles para la venta |

442.444.972 |

568.328.568 |

|

II. Operaciones de cobertura |

0 |

0 |

|

III. Diferencias de cambio y conversión |

0 |

0 |

|

IV. Corrección de asimetrías contables |

0 |

0 |

|

V. Otros ajustes |

0 |

0 |

|

B-3) SUBVENCIONES, DONACIONES Y LEGADOS RECIBIDOS |

0 |

0 |

|

TOTAL PATRIMONIO NETO |

9.930.880.635 |

9.361.201.384 |

|

TOTAL PASIVO Y PATRIMONIO NETO |

11.661.535.604 |

11.214.122.307 |

|

(1) La Reserva de estabilización bruta a efectos de aplicación a su finalidad asciende a |

8.147.867.828 € |

7.596.269.559 € |

|

Cuenta de Pérdidas y Ganancias del Consorcio de Compensación de Seguros (en euros) |

||

|---|---|---|

|

I. CUENTA TÉCNICA-SEGURO NO VIDA |

EJERCICIO 2015 |

EJERCICIO 2014 |

|

I.1. Primas Imputadas al Ejercicio, Netas de Reaseguro |

924.593.180 |

911.048.835 |

|

a) Primas y recargos devengados |

937.332.572 |

920.081.201 |

|

a1) Seguro directo |

900.050.818 |

881.132.811 |

|

a2) Reaseguro aceptado |

37.281.513 |

38.947.839 |

|

a3) Variación de la corrección por deterioro de las primas pendientes de cobro |

241 |

551 |

|

b) Primas del reaseguro cedido |

-1.790.022 |

-334 |

|

c) Variación de la provisión para primas no consumidas y para riesgos en curso |

-12.098.198 |

-9.032.032 |

|

c1) Seguro directo |

-10.495.062 |

-6.966.287 |

|

c2) Reaseguro aceptado |

-1.603.136 |

-2.065.745 |

|

d) Variación de la provisión para primas no consumidas reaseguro cedido |

1.148.828 |

0 |

|

I.2. Ingresos del inmovilizado material y de las inversiones |

305.322.804 |

330.648.287 |

|

a) Ingresos procedentes de las inversiones inmobiliarias |

19.375.352 |

21.722.431 |

|

b) Ingresos procedentes de las inversiones financieras |

234.595.185 |

254.579.837 |

|

c) Aplicaciones de correcciones de valor por deterioro del inm. material y de las inversiones |

0 |

13.352.481 |

|

c1) Del inmovilizado material y de las inversiones inmobiliarias |

0 |

13.352.481 |

|

c2) De inversiones financieras |

0 |

0 |

|

d) Beneficios en realización del inmovilizado material y de las inversiones |

51.352.267 |

40.993.538 |

|

d1) Del inmovilizado material y de las inversiones inmobiliarias |

0 |

0 |

|

d2) De inversiones financieras |

51.352.267 |

40.993.538 |

|

I.3. Otros Ingresos Técnicos |

10.912.707 |

29.561.059 |

|

I.4. Siniestralidad del Ejercicio, Neta de Reaseguro |

338.550.613 |

333.266.314 |

|

a) Prestaciones y gastos pagados |

336.379.544 |

295.017.730 |

|

a1) Seguro directo |

324.507.115 |

284.967.847 |

|

a2) Reaseguro aceptado |

13.193.139 |

11.181.363 |

|

a3) Reaseguro cedido |

-1.320.709 |

-1.131.481 |

|

b) Variación de la provisión para prestaciones |

-37.877.986 |

2.299.445 |

|

b1) Seguro directo |

-20.663.640 |

-4.784.643 |

|

b2) Reaseguro aceptado |

-19.081.271 |

7.858.671 |

|

b3) Reaseguro cedido |

1.866.926 |

-774.583 |

|

c) Gastos imputables a las prestaciones |

40.049.055 |

35.949.139 |

|

I.5. Variación de otras Provisiones Técnicas, Netas de Reaseguro |

0 |

0 |

|

I.6. Participación en Beneficios y Extornos |

1.007 |

71.944 |

|

a) Prestaciones y gastos por participación en beneficios y extornos |

1.007 |

71.944 |

|

b) Variación de la provisión para participación en beneficios y extornos |

0 |

0 |

|

I.7. Gastos de Explotación Netos |

53.403.978 |

52.315.764 |

|

a) Gastos de adquisición |

50.978.343 |

50.105.606 |

|

b) Gastos de administración |

2.425.636 |

2.210.158 |

|

c) Comisiones y participaciones en el reaseguro cedido y retrocedido |

0 |

0 |

|

I.8. Otros Gastos Técnicos |

2.269.459 |

2.298.764 |

|

a) Variación del deterioro por insolvencias |

-4.880 |

96.646 |

|

b) Variación del deterioro del inmovilizado |

0 |

0 |

|

c) Variación de prestaciones por convenios de liquidación de siniestros |

0 |

0 |

|

d) Otros |

2.274.339 |

2.202.117 |

|

I.9. Gastos del inmovilizado material y de las inversiones |

77.364.063 |

91.686.653 |

|

a) Gastos de gestión de las inversiones |

64.026.868 |

46.636.469 |

|

a1) Gastos del inmovilizado material y de las inversiones inmobiliarias |

7.116.794 |

7.068.548 |

|

a2) Gastos de inversiones y cuentas financieras |

56.910.074 |

39.567.922 |

|

b) Correcciones de valor del inmovilizado material y de las inversiones |

6.670.084 |

15.567.709 |

|

b1) Amortización del inmovilizado material y de las inversiones inmobiliarias |

6.300.786 |

6.343.142 |

|

b2) Deterioro del inmovilizado material y de las inversiones inmobiliarias |

0 |

8.714.156 |

|

b3) Deterioro de inversiones financieras |

369.298 |

510.411 |

|

c) Pérdidas procedentes del inmovilizado material y de las inversiones |

6.667.111 |

29.482.475 |

|

c1) Del inmovilizado material y de las inversiones inmobiliarias |

0 |

0 |

|

c2) De las inversiones financieras |

6.667.111 |

29.482.475 |

|

I.10. Subtotal (Resultado de la Cuenta Técnica del seguro No Vida) |

769.239.570 |

791.618.743 |

|

III. CUENTA NO TÉCNICA |

EJERCICIO 2015 |

EJERCICIO 2014 |

|

III.1. Ingresos del inmovilizado material y de las inversiones |

56.636.819 |

59.025.958 |

|

a) Ingresos procedentes de las inversiones inmobiliarias |

0 |

0 |

|

b) Ingresos procedentes de las inversiones financieras |

48.566.919 |

52.987.270 |

|

c) Aplicaciones de correcciones de valor por deterioro del inm. material y de las inversiones |

0 |

107.247 |

|

c1) Del inmovilizado material y de las inversiones inmobiliarias |

0 |

107.247 |

|

c2) De inversiones financieras |

0 |

0 |

|

d) Beneficios en realización del inmovilizado material y de las inversiones |

8.069.900 |

5.931.441 |

|

d1) Del inmovilizado material y de las inversiones inmobiliarias |

0 |

0 |

|

d2) De inversiones financieras |

8.069.900 |

5.931.441 |

|

III.2. Gastos del inmovilizado material y de las inversiones |

13.405.786 |

15.283.319 |

|

III. CUENTA NO TÉCNICA |

EJERCICIO 2015 |

EJERCICIO 2014 |

|

a) Gastos de gestión de las Inversiones |

10.920.517 |

7.482.381 |

|

a1) Gastos de inversiones y cuentas financieras |

10.846.219 |

7.406.380 |

|

a2) Gastos del inmovilizado material y de las inversiones inmobiliarias |

74.298 |

76.001 |

|

b) Correcciones de valor del inmovilizado material y de las inversiones |

172.771 |

194.413 |

|

b1) Amortización del inmovilizado material y de las inversiones inmobiliarias |

98.509 |

91.553 |

|

b2) Deterioro del inmovilizado material y de las inversiones inmobiliarias |

0 |

0 |

|

b3) Deterioro de inversiones financieras |

74.262 |

102.859 |

|

c) Pérdidas procedentes del inmovilizado material y de las inversiones |

2.312.498 |

7.606.525 |

|

c1) Del inmovilizado material y de las inversiones inmobiliarias |

0 |

0 |

|

c2) De las inversiones financieras |

2.312.498 |

7.606.525 |

|

III.3. Otros Ingresos |

50.052.322 |

49.806.664 |

|

a) Ingresos por la administración de fondos de pensiones |

0 |

0 |

|

b) Resto de ingresos |

50.052.322 |

49.806.664 |

|

III.4. Otros Gastos |

10.771.785 |

-2.513.185 |

|

a) Gastos por la administración de fondos de pensiones |

0 |

0 |

|

b) Resto de gastos |

10.771.785 |

-2.513.185 |

|

III.5. Subtotal (Resultado de la Cuenta No Técnica) |

82.511.570 |

96.062.488 |

|

III.6. Resultado antes de impuestos (I.10+III.5) |

851.751.140 |

887.681.231 |

|

III.7. Impuesto Sobre Beneficios |

155.372.639 |

196.154.425 |

|

III.8 Resultado procedente de operaciones continuadas (III.6+III.7) |

696.378.501 |

691.526.807 |

|

III.9 Resultado procedente de operaciones interrumpidas neto de impuestos |

0 |

0 |

|

III.10 Resultado del ejercicio (III.8+III.9) |

696.378.501 |

691.526.807 |

|

Estado de Ingresos y Gastos reconocidos del Consorcio de Compensación de Seguros (en euros) |

||

|---|---|---|

|

EJERCICIO 2015 |

EJERCICIO 2014 |

|

|

I) RESULTADO DEL EJERCICIO |

696.378.501 |

691.526.807 |

|

II) OTROS INGRESOS Y GASTOS RECONOCIDOS |

-125.883.596 |

258.002.017 |

|

II.1. Activos financieros disponibles para la venta |

-184.149.833 |

325.313.119 |

|

Ganancias y pérdidas por valoración |

-130.469.904 |

333.071.722 |

|

Importes transferidos a la cuenta de pérdidas y ganancias |

-53.679.929 |

-7.758.603 |

|

Otras reclasificaciones |

0 |

0 |

|

II.2. Coberturas de los flujos de efectivo |

0 |

0 |

|

Ganancias y pérdidas por valoración |

0 |

0 |

|

Importes transferidos a la cuenta de pérdidas y ganancias |

0 |

0 |

|

Importes transferidos al valor inicial de las partidas cubiertas |

0 |

0 |

|

Otras reclasificaciones |

0 |

0 |

|

II.3. Cobertura de inversiones netas en negocios en el extranjero |

0 |

0 |

|

Ganancias y pérdidas por valoración |

0 |

0 |

|

Importes transferidos a la cuenta de pérdidas y ganancias |

0 |

0 |

|

Otras reclasificaciones |

0 |

0 |

|

II.4. Diferencias de cambio y conversión |

0 |

0 |

|

Ganancias y pérdidas por valoración |

0 |

0 |

|

Importes transferidos a la cuenta de pérdidas y ganancias |

0 |

0 |

|

Otras reclasificaciones |

0 |

0 |

|

II.5. Corrección de asimetrías contables |

0 |

0 |

|

Ganancias y pérdidas por valoración |

0 |

0 |

|

Importes transferidos a la cuenta de pérdidas y ganancias |

0 |

0 |

|

Otras reclasificaciones |

0 |

0 |

|

II.6. Activos mantenidos para la venta |

0 |

0 |

|

Ganancias y pérdidas por valoración |

0 |

0 |

|

Importes transferidos a la cuenta de pérdidas y ganancias |

0 |

0 |

|

Otras reclasificaciones |

0 |

0 |

|

EJERCICIO 2015 |

EJERCICIO 2014 |

|

|

II.7. Ganancias / (pérdidas) actuariales por retribuciones a largo plazo al personal |

0 |

0 |

|

II.8. Otros ingresos y gastos reconocidos |

0 |

0 |

|

II.9. Impuesto sobre beneficios |

-58.266.238 |

67.311.102 |

|

III) TOTAL DE INGRESOS Y GASTOS RECONOCIDOS |

570.494.905 |

949.528.823 |

|

Estado de flujos de efectivo del Consorcio de Compensación de Seguros (en euros) |

||

|---|---|---|

|

EJERCICIO 2015 |

EJERCICIO 2014 |

|

|

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN |

||

|

A.1) Actividad aseguradora |

||

|

1. Cobros seguro directo, coaseguro y reaseguro aceptado |

872.659.877 |

843.047.807 |

|

2. Pagos seguro directo, coaseguro y reaseguro aceptado |

300.871.627 |

269.059.673 |

|

3. Cobros reaseguro cedido |

||

|

4. Pagos reaseguro cedido |

||

|

5. Recobro de prestaciones |

15.846.694 |

16.126.828 |

|

6. Pago de retribuciones a mediadores |

||

|

7. Otros cobros de explotación |

1.500 |

1.500 |

|

8. Otros pagos de explotación |

40.030.165 |

36.191.858 |

|

9. Total cobros de efectivo de la actividad aseguradora (1+3+5+7)=I |

888.508.072 |

859.176.134 |

|

10. Total pagos de efectivo de la actividad aseguradora (2+4+6+8)=II |

340.901.792 |

305.251.531 |

|

A.2) Otras actividades de explotación |

||

|

1. Cobros de actividades de gestión de fondos de pensiones |

||

|

2. Pagos de actividades de gestión de fondos de pensiones |

||

|

3. Cobros de otras actividades |

55.446.243 |

61.123.156 |

|

4. Pagos de otras actividades |

30.402.634 |

41.680.043 |

|

5. Total cobros de efectivo de otras actividades de explotación (1+3)=III |

55.446.243 |

61.123.156 |

|

6. Total pagos de efectivo de otras actividades de explotación (2+4)=IV |

30.402.634 |

41.680.043 |

|

7. Cobros y pagos por impuesto sobre beneficios (V) |

-206.566.948 |

-238.986.354 |

|

A.3) Total flujos de efectivo netos de actividades de explotación (I-II+III-IV+-V) |

366.082.940 |

334.381.362 |

|

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN |

||

|

B.1) Cobros de actividades de inversión |

||

|

1. Inmovilizado material |

10.529 |

|

|

2. Inversiones inmobiliarias |

||

|

3. Activos intangibles |

||

|

4. Instrumentos financieros |

1.936.967.379 |

1.823.987.116 |

|

5. Participaciones en entidades del grupo, multigrupo y asociadas |

||

|

6. Intereses cobrados |

304.012.925 |

316.164.910 |

|

7. Dividendos cobrados |

4.704.826 |

7.581.539 |

|

8. Unidad de negocio |

||

|

9. Otros cobros relacionados con la actividad de inversión |

264.895 |

1.555.172 |

|

10. Total cobros de efectivo de las actividades de inversión (1+2+3+4+5+6+7+8+9)=VI |

2.245.960.554 |

2.149.443.020 |

|

B.2) Pagos de actividades de inversión |

||

|

1. Inmovilizado material |

101.852 |

384.656 |

|

2. Inversiones inmobiliarias |

6.437.760 |

7.884.677 |

|

3. Activos intangibles |

688.186 |

612.415 |

|

4. Instrumentos financieros |

2.566.728.994 |

2.435.245.691 |

|

5. Participaciones en entidades del grupo, multigrupo y asociadas |

||

|

6. Unidad de negocio |

||

|

7. Otros pagos relacionados con actividades de inversión |

772.954 |

463.687 |

|

8. Total pagos de efectivo de las actividades de inversión (1+2+3+4+5+6+7)=VII |

2.574.729.748 |

2.444.591.125 |

|

B.3) Total flujos de efectivo de actividades de inversión (VI-VII) |

-328.769.194 |

-295.148.105 |

|

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN |

||

|

C.1) Cobros de actividades de financiación (VIII) |

||

|

C.2) Pagos de actividades de financiación (IX) |

||

|

C.3) Total flujos de efectivo netos de actividades de financiación (VIII-IX) |

0 |

0 |

|

Efecto de las variaciones de los tipos de cambio (X) |

||

|

Total aumento / disminuciones de efectivo y equivalentes (A.3+B.3+C.3+-X) |

37.313.746 |

39.233.257 |

|

Efectivo y equivalentes al inicio del periodo |

327.970.625 |

288.737.368 |

|

Efectivo y equivalentes al final del periodo |

365.284.371 |

327.970.625 |

|

Componentes del efectivo y equivalentes al final del periodo |

||

|

1. Caja y bancos |

365.284.371 |

327.970.625 |

|

2. Otros activos financieros |

0 |

0 |

|

3. Descubiertos bancarios reintegrables a la vista |

||

|

Total Efectivo y equivalentes al final del periodo (1+2-3) |

365.284.371 |

327.970.625 |

Índice:

1. Actividad de la entidad.

2. Bases de presentación de las cuentas anuales.

3. Aplicación de resultados.

4. Normas de registro y valoración.

5. Inmovilizado material.

6. Inversiones inmobiliarias.

7. Inmovilizado intangible.

8. Comisiones anticipadas y otros gastos de adquisición activados.

9. Arrendamientos.

10. Instrumentos financieros.

11. Moneda extranjera.

12. Situación fiscal.

13. Ingresos y gastos.

14. Provisiones y contingencias.

15. Información sobre medioambiente.

16. Retribuciones a largo plazo al personal.

17. Transacciones con pagos basados en instrumentos de patrimonio.

18. Crédito ampliable, donaciones y legados.

19. Combinaciones de negocio.

20. Negocios conjuntos.

21. Activos en venta y operaciones interrumpidas.

22. Hechos posteriores al cierre.

23. Operaciones con partes vinculadas.

24. Otra información.

25. Información segmentada.

26. Información técnica.

27. Estado de cobertura de provisiones técnicas.

28. Estado del margen de solvencia y fondo de garantía.

29. Informe de auditoría de las cuentas anuales.

30. Sede electrónica.

El Consorcio, como entidad inspirada en el principio de compensación y tipificada como entidad pública empresarial, tiene por objeto cubrir, en los términos fijados en su Estatuto Legal, distintos riesgos que se integran en cuatro actividades, con separación financiera y contable entre ellas.

1. Actividad de la entidad.

1.1 En la Actividad General: El Consorcio cubre los riesgos extraordinarios sobre las personas, los bienes y la pérdida de beneficios como consecuencia de los mismos, los riesgos de responsabilidad civil de la circulación de vehículos a motor y el riesgo de responsabilidad civil derivado de accidentes nucleares. Además, el Consorcio forma parte desde 1998 del Pool de Riesgos Medioambientales para la cobertura de riesgos por responsabilidad civil por contaminación, y desde 2003 participa en coaseguro con las entidades aseguradoras de responsabilidad civil de automóviles en la cobertura del seguro de frontera, que es gestionado por Ofesauto, prestando además respaldo al citado seguro como reasegurador único.

1.2 En la Actividad Agraria: El Consorcio forma parte desde 1985 del cuadro de coaseguro de Agroseguro, S.A., actuando igualmente como reasegurador del cuadro en su conjunto, siendo la participación en el coaseguro durante 2015 del 10%.

1.3 En la Actividad Liquidadora: Corresponderá al Consorcio llevar a cabo la liquidación y saneamiento de las entidades aseguradoras que le sean encomendadas en los supuestos previstos, además de en su Estatuto Legal, en la legislación sobre ordenación y supervisión de los seguros privados y ejercer las funciones que le son atribuidas en los procesos concursales sobre dichas entidades.

1.4 En la Actividad de Reaseguro de Crédito: El Consorcio participa, por un lado, como reasegurador en los ramos de crédito y caución en concurrencia con el sector privado y, por otro, complementa las necesidades de cobertura mediante un reaseguro de exceso agregado de siniestralidad.

1.5 Como funciones públicas: La Ley 8/2014, de 22 de abril, sobre cobertura por cuenta del Estado de los riesgos de la internacionalización de la economía española, creó el Fondo de Reserva de los Riesgos de la Internacionalización (FRRI), como un mecanismo que permite la disposición de los recursos económicos que el Estado dedica a la cobertura de los riesgos con un mayor equilibrio financiero y menor impacto presupuestario. Dicha Ley encomienda la gestión y administración del FRRI al Consorcio a partir de 2015.

El Consorcio está regido y administrado por un Consejo de Administración, compuesto por el Presidente del Consorcio y un máximo de catorce vocales. La Presidencia del Consorcio está desempeñada por la Directora General de Seguros y Fondos de Pensiones. El nombramiento y cese de los vocales se realiza por el Ministro de Economía y Competitividad.

Su domicilio social se encuentra en el Paseo de la Castellana número 32 de Madrid, y se organiza en seis direcciones y otras unidades de rango inferior dependientes directamente de la Dirección General.

2. Bases de presentación de las cuentas anuales.

2.1 Imagen fiel: Los hechos económicos han sido registrados en el libro diario atendiendo a los criterios de contabilidad y valoración del Plan de Contabilidad de las entidades aseguradoras (PCEA), de obligado cumplimiento para el Consorcio según determina el artículo 25 de su Estatuto Legal.

2.2 Principios contables no obligatorios aplicados: No se ha aplicado ningún principio contable no obligatorio.

2.3 Comparación de la información: La información presentada es homogénea y comparable entre ejercicios.

Se muestran en el balance los resultados del ejercicio y de forma simétrica su aplicación a la Reserva de Estabilización a cuenta hasta el momento de la aprobación de las cuentas anuales, en el que se acuerda formalmente la cancelación de ambas partidas.

2.4 Elementos recogidos en varias partidas: No hay elementos que estén recogidos en diversas partidas.

2.5 Cambios en los criterios contables: No ha habido ajustes ni cambios en los criterios contables.

2.6 Corrección de errores: No ha habido correcciones en el ejercicio correspondiente a ejercicios anteriores.

2.7 Criterios de imputación de ingresos y gastos: Se han seguido los criterios establecidos por el PCEA.

3. Aplicación de Resultados.

En cumplimiento de lo establecido por el Estatuto Legal del Consorcio en su artículo 24.2, por el R.D. 2013/1997, de 26 de diciembre, en su artículo 3, por el R.D. 1468/2001, de 27 de diciembre, y por el R.D.L. 3/2009, de 27 de marzo, el cien por cien de los resultados de explotación se destina a la dotación de la Reserva de Estabilización, en las Actividades General, Agraria y de Reaseguro de Crédito, respectivamente. Las pérdidas originadas en 2009, 2011 y 2012 en la Actividad de Reaseguro de Crédito siguen figurando en el balance sin compensarse con el resultado positivo del ejercicio. El resto se compensará a la finalización total de dicha actividad. En la Actividad Liquidadora el resultado económico se destina en su totalidad a la dotación del fondo para la financiación de las funciones de liquidación y saneamiento de entidades aseguradoras. El Consorcio no dispone de capital social y, por tanto, no ha de remunerar ninguna participación externa.

4. Normas de registro y valoración.

El Consorcio ha aplicado los siguientes criterios de valoración para la elaboración de sus cuentas anuales.

4.1 Inmovilizado intangible: Todos los activos que se integran bajo este epígrafe son de vida útil definida. Se encuentran valorados a su coste, menos su amortización periódica acumulada y las correcciones valorativas por deterioro que procedan.

4.2 Inmovilizado material e inversiones inmobiliarias: Los activos integrados en este epígrafe están registrados a su coste, esto es, a su precio de adquisición deducida su correspondiente amortización acumulada y las correcciones valorativas por deterioro que procedan, no habiéndose elegido la opción de revalorizar las inversiones inmobiliarias que permitió la disposición transitoria primera, apartado d), de la norma de aprobación del PCEA. La amortización contable de estos activos se efectúa de acuerdo a un método lineal, distribuyéndose su coste entre los años de vida útil estimada y según los plazos publicados en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, estableciéndose en función de la longevidad del inmueble un período de veinticinco o cincuenta años. El inmovilizado material incluye los activos correspondientes al inmovilizado y los inmuebles para uso propio del Consorcio, entendiendo por tal uso el destinado a los servicios centrales y las sedes de las delegaciones territoriales, mientras que las inversiones inmobiliarias corresponden a los edificios dedicados a su explotación.

4.3 Criterios de calificación: Se contabiliza y registra de forma separada el terreno de los edificios, tanto en los inmuebles del inmovilizado material como en las inversiones inmobiliarias.

4.4 Arrendamientos: El Consorcio no dispone de contratos de arrendamiento financiero, únicamente de arrendamiento operativo para los edificios en explotación.

4.5 Permutas: El Consorcio no ha realizado permutas de activos en el ejercicio ni en ejercicios anteriores.

4.6 Comisiones anticipadas y otros gastos de adquisición activados: Las comisiones pagadas por la gestión de cobro en los recargos de los riesgos extraordinarios en la Actividad General y en el coaseguro en la Actividad Agraria, se periodifican en función de las provisiones técnicas de primas no consumidas -PPNC-.

4.7 Instrumentos financieros: La gestión y depositaría de las carteras de activos financieros del Consorcio se lleva de forma unificada.

Se han asignado los instrumentos financieros por carteras contables en base a los siguientes criterios:

4.7.1 Cartera de préstamos y partidas a cobrar: Incluye los activos financieros que, no siendo instrumentos de patrimonio ni derivados, no tienen origen comercial y que no se negocian en un mercado activo. Las operaciones con pacto de recompra o REPOS se valoran según las normas de esta cartera, pero se ubican en el epígrafe A-1) «Efectivo y otros activos líquidos equivalentes». Su valoración inicial es a valor razonable, que se corresponde con el valor de la contraprestación entregada más los costes de transacción. En el caso de activos deteriorados, se muestra el valor contable neto del deterioro a la fecha de entrada en vigor del PCEA.

4.7.2 Cartera de otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias: Incluye los activos financieros híbridos. Su valoración inicial y posterior es a valor razonable.

4.7.3 Cartera de activos financieros disponibles para la venta: Incluye los valores representativos de deuda no incluidos en otras carteras, los instrumentos de patrimonio, los fondos de inversión mobiliarios e inmobiliarios y los fondos de capital riesgo. Se valoran por su valor razonable.

La entidad no dispone al cierre del ejercicio de participaciones que puedan considerarse del grupo, multigrupo o asociadas, dado que no se dispone de capacidad de influencia significativa en la gestión en ninguna de las participadas.

4.8 Coberturas contables: La entidad no ha efectuado coberturas contables en el ejercicio ni en ejercicios anteriores.

4.9 Créditos por operaciones de seguro y reaseguro:

4.9.1 Tomadores de seguro: Bajo este concepto se recogen los créditos por pólizas emitidas pendientes de pago del seguro de responsabilidad civil de suscripción obligatoria de particulares y de vehículos del Estado, Comunidades Autónomas, corporaciones locales y organismos públicos. La corrección por deterioro de primas pendientes de cobro se ha calculado según lo dispuesto en la norma de valoración 2.1.4., apartado c) del PCEA, siendo el coeficiente medio de anulaciones obtenido del 41,61%.

4.9.2 Entidades aseguradoras, mediadores: En este epígrafe se recogen las entidades aseguradoras deudoras por los recargos que éstas recaudan y que tienen la obligación de ingresar vía autoliquidación en el Consorcio.

Los distintos criterios de devengo según conceptos son los siguientes:

● Autoliquidaciones y liquidaciones complementarias: En el momento de la declaración y referido al período de liquidación.

● Pérdida de la comisión de cobro (riesgos extraordinarios) e intereses de demora por ingreso fuera de plazo: En el momento de su liquidación.

● Actas de inspección: A la recepción de la resolución emitida por la Dirección General de Seguros y Fondos de Pensiones (en adelante DGSFP).

● Planes de liquidación de entidades aseguradoras: Para los recargos y la PPNC, el reconocimiento se refleja en el momento de la inclusión en balance de la entidad.

4.9.3 Créditos por operaciones de reaseguro: En la Actividad Agraria, conforme a lo dispuesto en el artículo 10 de su Estatuto Legal, el Consorcio actúa en el Seguro Agrario Combinado (SAC) como reasegurador. Los deudores por primas emitidas en concepto de recargo por reaseguro aceptado, suponen el principal componente. Incluye además la participación en beneficios en función de la normativa vigente sobre condiciones del reaseguro del SAC.

Las cuentas del coaseguro muestran las cuantías adeudadas al propio Consorcio (como reasegurador del cuadro de Agroseguro) en la partida de gastos «Participación en beneficios y extornos». Por su parte, las cuentas del reaseguro aceptado muestran dicha participación como un ingreso técnico.

En la Actividad General el Consorcio participa en el Pool de Riesgos Medioambientales en operaciones de reaseguro aceptado. El Pool, con forma jurídica de agrupación de interés económico -AIE-, carece de capital, aportando sus socios el fondo social. Se integran en este apartado las liquidaciones deudoras con la AIE.

En el reaseguro aceptado en el ámbito del seguro de frontera, seguro obligatorio del automóvil, se incluyen las autoliquidaciones por parte de Ofesauto.

En la Actividad de Reaseguro de Crédito se sigue un sistema de comunicación y devengos trimestrales del reaseguro cuota-parte. Las liquidaciones se efectúan en el mes natural siguiente a cada trimestre natural, permaneciendo los saldos deudores o acreedores pendientes hasta ese momento. Durante el ejercicio se conmutó el negocio de reaseguro cuota-parte con tres de las cedentes que se habían adherido al convenio de reaseguro firmado entre UNESPA y el Consorcio en el año 2009.

4.9.4 Créditos por operaciones de coaseguro: En la Actividad Agraria los saldos que se integran bajo este epígrafe corresponden principalmente a las primas pendientes de cobro como coasegurador no abridor. En la Actividad General se incluyen los saldos deudores por coaseguro en el aseguramiento directo del seguro de frontera comunicado por Ofesauto.

4.10 Transacciones en moneda extranjera: La entidad no realiza operaciones en moneda extranjera.

4.11 Impuestos.

4.11.1 Impuesto sobre beneficios: Se considera deducible la dotación a la provisión técnica de prestaciones hasta el límite de la cuantía mínima prevista en la disposición adicional tercera del ROSSP.

Dado el sistema de contabilización que para la Reserva de Estabilización determinan los R.D. 2013/1997; R.D.1468/2001 y R.D.L. 3/2009, respectivamente para las Actividades General, Agraria y de Reaseguro de Crédito, el Consorcio dota la Reserva de Estabilización después del cálculo e imputación del impuesto sobre beneficios devengado, debiendo calcularse un impuesto diferido por la parte de la dotación que ha sido deducible en el periodo.

El R.D. 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto de Sociedades, mantiene la vigencia del artículo 61, letra w, para la exención de retención e ingreso a cuenta sobre las rentas derivadas del ejercicio de las funciones de la Actividad Liquidadora. Asimismo, el Estatuto Legal del Consorcio, en su artículo 24, determina la exención del impuesto sobre sociedades, en la Actividad Liquidadora.

4.11.2 Impuesto sobre el valor añadido: El Consorcio realiza conjuntamente actividades exentas y no exentas. En aquellos ámbitos donde concurren ambas operaciones, la entidad tiene autorizada la regla de la prorrata especial para el cálculo del IVA deducible. El porcentaje de deducibilidad de IVA aplicado durante este ejercicio ha sido del 2%, porcentaje refrendado por el cálculo al cierre del ejercicio, no procediendo ajuste.

4.12 Ingresos y gastos: Se han seguido los principios contables establecidos por el PCEA.

4.12.1 Distribución entre actividades: El sistema de reparto, cuyas ratios se calculan de forma anual, se apoya en el peso que cada una de las actividades tiene sobre el conjunto.

4.12.2 Reclasificación de gastos por destino: El criterio utilizado está referenciado al centro de coste consumidor.

4.13 Provisiones técnicas: Conforme a lo establecido en la Disposición adicional quinta, del R.D. 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de entidades aseguradoras y reaseguradoras, el cálculo de las provisiones técnicas a efectos contables se realizará según lo dispuesto en el R.D. 2486/1998, de 20 de noviembre, y en lo que al Consorcio se refiere se complementa con el R.D. 2013/1997, de 26 de diciembre.

4.13.1 Para primas no consumidas (PPNC): Esta provisión tiene por objeto la periodificación de las primas devengadas y comprenden la parte de la prima destinada al cumplimiento de las obligaciones futuras no extinguidas al cierre del ejercicio.

Actividad general.

En la Actividad General la base de cálculo es la prima de tarifa devengada en el ejercicio. No se deduce el recargo de seguridad y se calcula por métodos globales en los seguros donde el Consorcio no emite pólizas, como sería el caso de los riesgos extraordinarios en los bienes, en las personas y pérdida de beneficios, y en la actividad de Fondo de Garantía en el seguro del automóvil.

Por su parte, se calcula póliza a póliza en el seguro de responsabilidad civil en la circulación de vehículos particulares y oficiales y en el coaseguro del seguro de frontera.

Actividad agraria.

En el seguro de daños personales por extinción de incendios forestales la prima se distribuye en el tiempo en función de la distribución de la siniestralidad mensual. En el SAC es la entidad Agroseguro, S.A., quien proporciona el cálculo, tanto para el seguro directo como para el reaseguro aceptado por series.

Actividad de reaseguro de crédito.

Se calcula en el reaseguro proporcional en función de los datos proporcionados por las cedentes.

4.13.2 Para riesgos en curso (PTRC): Según lo establecido en el artículo 2 del R.D. 2013/1997, de 26 de diciembre, no procede la constitución de tal provisión en el ámbito de las coberturas otorgadas por el Consorcio.

4.13.3 Para Prestaciones (PTP): Esta provisión engloba la totalidad de los pagos ciertos o estimados a los que el Consorcio, por su responsabilidad directa o subsidiaria, habrá de hacer frente. Esta provisión está compuesta de tres conceptos:

4.13.3.1 Provisión de Prestaciones pendiente de liquidación y pago:

Actividad general.

Para cada siniestro se tiene en cuenta el importe de éste, incluyendo en el mismo los gastos de carácter externo inherentes a la liquidación, los intereses de demora y penalizaciones. Se calcula por un método individual.

Actividad agraria.

En relación con el SAC los datos son comunicados por Agroseguro, S.A., mientras que en el ramo de forestales se calcula por un método individual.

Actividad de reaseguro de crédito.

Los datos son comunicados por las cedentes.

4.13.3.2 Provisión de siniestros pendientes de declaración:

Actividad general.

Para los riesgos extraordinarios por daños en los bienes y en pérdida de beneficios, dado su carácter potencialmente catastrófico y carente de toda regularidad, se ha considerado que la aplicación de métodos estadísticos introducía distorsiones, calculándose en base a un sistema individual para cada uno de los eventos extraordinarios utilizando la experiencia propia relativa a tiempos de comunicación y valoración de daños. En los riesgos extraordinarios por daños personales, la serie histórica carece de representatividad estadística, por lo que se dotarán las provisiones al acaecimiento del siniestro y de forma puntual.

En base a la experiencia de los últimos ejercicios se ha calibrado el modelo de las semanas de declaración, diferenciando la causa que origina la siniestralidad, habiéndose ajustado dos aspectos:

– El número de semanas de declaración total se identifica con la causa del evento. Las restantes causas se analizarán puntualmente.

– Se toma el coste medio de los expedientes pagados y provisionados por causa.

Por su parte en los ramos de aseguramiento obligatorio de vehículos:

– Se toman los costes medios de los expedientes terminados actualizados con el IPC anual.

– Se utiliza el método Chain Ladder para la determinación del número de registros a comunicar por años de diferimiento.

– En el caso de los riesgos por siniestros de vehículos en las carteras de entidades en liquidación, se considera un 5% de la provisión de prestaciones pendientes de liquidación o pago, según el artículo 41 R.D. 2486/1998, de 20 de noviembre.

Actividad agraria.

En el SAC los datos son calculados y comunicados por Agroseguro, S.A., en función de su estimación para la totalidad del ejercicio, mientras que en el ramo de forestales se aplica el método de cálculo anteriormente descrito para la Actividad General en daños a las personas por riesgos extraordinarios.

Actividad de reaseguro de crédito.

Los datos son calculados y comunicados por las cedentes.

4.13.3.3 Provisión de gastos internos de liquidación de siniestros:

La provisión se obtiene según determina el artículo 42 del R.D. 2486/1998, de 20 de noviembre, para el seguro directo en las distintas actividades.

4.14 Provisiones y contingencias: Se recogen aquellas obligaciones que, cumpliendo las normas conceptuales de registro contable, resultan indeterminadas respecto a su importe o la fecha en la que se cancelarán. No existen en la fecha de formulación de las Cuentas Anuales contingencias a incluir en las mismas.

4.15 Elementos patrimoniales de naturaleza medioambiental: El Consorcio no dispone de elementos que cumplan las características necesarias para ser ubicados en esta categoría.

4.16 Criterios empleados para el registro y valoración de los gastos de personal: Han sido registrados de acuerdo al criterio del devengo. En cuanto al fondo de pensiones que la entidad tiene constituido para los empleados, es externo, de empleo y aportación definida. No se han modificado los límites máximos de aportación determinados por la CECIR el 31 de octubre de 1997. De acuerdo con el Real Decreto-Ley 20/2012, de 13 de julio, no se ha efectuado dotación al plan de pensiones desde 2012.

4.17 Pagos basados en acciones: El Consorcio carece de este tipo de operativa.

4.18 Reserva de Estabilización: El Consorcio debe constituir una Reserva de Estabilización de carácter acumulativa en las Actividades General, Agraria y de Reaseguro de Crédito. Su dotación con cargo a los resultados del ejercicio será deducible a efectos del impuesto sobre sociedades, hasta el límite que para cada actividad se fija en la normativa específica:

● Actividad General, R.D. 2013/1997, de 26 de diciembre.

● Actividad Agraria, R.D. 1468/2001, de 27 de diciembre.

● Actividad de Reaseguro de Crédito, R.D.L. 3/2009, de 27 de marzo.

4.19 Crédito ampliable, donaciones y legados: Los Créditos ampliables no reintegrables que pueda reconocer el Estado al Consorcio se registran, en su caso, directamente en el apartado 2 «Fondos Propios», conforme a lo dispuesto en la norma de registro y valoración 17.a «Subvenciones, donaciones y legados otorgados» del PCEA.

4.20 Combinaciones de negocios: El Consorcio no ha realizado combinaciones de negocios con otras entidades.

4.21 Negocios conjuntos: El Consorcio no mantiene negocios conjuntos con otras entidades.

4.22 Criterios empleados en transacciones entre partes vinculadas: El Consorcio no mantiene al cierre del ejercicio participaciones en entidades que supongan una relación entre partes vinculadas.

4.23 Los activos integrados en este epígrafe se valorarán por el menor entre su valor contable y su valor razonable menos los costes de venta. En el caso de activos adjudicados al Consorcio por recobros de la Actividad General o derivados de entidades en liquidación para la Actividad Liquidadora, y a falta de otro valor de referencia, se valorarán por el valor de adjudicación establecido en la sentencia judicial o en el balance de liquidación.

4.24 Operaciones interrumpidas: El Consorcio no ha realizado operaciones que hayan dado lugar a operaciones interrumpidas.

4.25 Otros créditos:

4.25.1 Créditos con las Administraciones Públicas: los saldos que se muestran en este epígrafe corresponden a aquellos que al cierre del ejercicio tiene pendiente la entidad con la Hacienda Pública nacional o extranjeras y la Seguridad Social, distintos de los que derivan del impuesto sobre beneficios, que se registran en la rúbrica «Activos/Pasivos por impuestos diferidos».

Las actuaciones con las Administraciones Públicas en la Actividad Agraria se circunscriben a los siguientes conceptos:

● Crédito ampliable a través del Ministerio de Agricultura, Alimentación y Medio Ambiente para la cobertura de pérdidas del SAC, cuyo importe es 1.500 euros y figura reconocida en los PGE.

● Prima para la cobertura de los daños en las personas que participan en la extinción de incendios forestales, cuyo tomador es la Dirección General de Desarrollo Rural y Política Forestal del Ministerio de Agricultura, Alimentación y Medio Ambiente.

4.25.2 Créditos con el personal: Anticipos concedidos al personal y que están pendientes de liquidar.

4.25.3 Créditos por recobros: según el PCEA y en aplicación de la norma de registro y valoración 8.a, punto 1, el Consorcio, dadas las especiales características de sus deudores por recobro, registra los mismos en el momento de su cobro. Las adjudicaciones por la compra efectuada a terceros (Actividad Liquidadora), se reflejan contablemente a la ratificación del plan de liquidación por la DGSFP, una vez aprobado en la junta de acreedores y comunicado al Consorcio. Las cuantías satisfechas de siniestros correspondientes a las entidades en liquidación por el seguro obligatorio de circulación se reconocen en el momento de su devengo.

En el ejercicio se han reconocido cuantías de entidades en liquidación por SOA por 1,2 millones de euros, habiéndose cobrado por importe de 0,5 millones de euros.

4.25.4 Créditos por liquidación de entidades: Se han actualizado al cierre del ejercicio los porcentajes de deterioro correspondiente a las compras de créditos de entidades que se encuentran en proceso de liquidación, al actualizarse el valor liquidativo de sus activos.

4.26 Fondo para liquidación de entidades aseguradoras: Está destinado a cubrir las necesidades del Consorcio como liquidador de entidades aseguradoras. Se reconoce en el patrimonio neto ya que por su naturaleza no se ajusta a la definición de pasivo (obligaciones actuales surgidas como consecuencia de sucesos pasados).

5. Inmovilizado material.

Incluye los elementos del inmovilizado (mobiliario e instalaciones, equipos para procesos de información y elementos de transporte) y los inmuebles (terrenos y construcciones) de uso propio del Consorcio.

|

Inmovilizado material (millones de euros) |

Valoración |

Amortización acumulada |

|---|---|---|

|

Saldo inicial |

77,48 |

23,65 |

|

+ Entradas o dotaciones |

0,12 |

2,00 |

|

+ Reversión de correcciones valorativas |

0,00 |

0,00 |

|

+ Aumentos por traspasos |

0,00 |

0,00 |

|

– Salidas, bajas o reducciones |

0,00 |

0,00 |

|

– Disminuciones por traspasos |

0,00 |

0,00 |

|

– Correcciones valorativas por deterioro |

0,00 |

0,00 |

|

Saldo final |

77,61 |

25,65 |

De las altas producidas en los activos del inmovilizado, 15.097 euros corresponden a la activación del IVA no deducible.

Las correcciones por deterioro se muestran en el cuadro siguiente:

|

Corrección valorativa (millones euros) |

Edificios |

Uso |

|---|---|---|

|

0,00 |

Castellana, 32, MADRID |

propio |

|

0,04 |

Caveda,14, OVIEDO |

″ |

|

0,04 |

Yanguas y Miranda,1, PAMPLONA |

″ |

|

0,48 |

Pl.Tetuán,15, VALENCIA |

″ |

Todos los edificios de uso propio cuentan con el correspondiente seguro multirriesgo del tipo combinado industrial, además del seguro de responsabilidad civil del propietario.

6. Inversiones inmobiliarias.

Integra los edificios en explotación mediante arrendamiento operativo. En 2014 se efectuaron tasaciones de los inmuebles del Consorcio, en explotación y en uso propio. El deterioro acumulado de estos activos asciende a 51,2 millones de euros, no habiéndose dotado importes por este concepto en 2015.

|

Corrección valorativa (millones euros) |

Edificios |

Uso |

|---|---|---|

|

5,81 |

A. de los Rios, 8, MADRID |

Explotación |

|

14,67 |

Hernani, 59, MADRID |

″ |

|

12,93 |

Castellana,108, MADRID |

″ |

|

17,27 |

General Perón, 38, MADRID |

″ |

|

Inversiones inmobiliarias (millones de euros) |

Valoración |

Amortización acumulada |

|---|---|---|

|

Saldo inicial |

369,54 |

58,06 |

|

+ Entradas o dotaciones |

5,75 |

4,88 |

|

+ Reversión de correcciones valorativas |

0,00 |

0,00 |

|

+ Aumentos por traspasos |

11,05 |

0,00 |

|

– Salidas, bajas o reducciones |

0,00 |

0,00 |

|

– Disminuciones por traspasos |

11,05 |

0,00 |

|

– Correcciones valorativas por deterioro |

0,00 |

0,00 |

|

Saldo final |

375,28 |

62,94 |

El sistema de amortización es lineal. No hay ningún inmueble que se encuentre totalmente amortizado. Asimismo, no hay circunstancias de carácter sustantivo dignas de mención, ni compromisos de compra o financiación en marcha, y ninguno de los bienes que componen el conjunto patrimonial está sujeto a garantía o restricciones de titularidad.

Con fecha de efecto 1 de enero de 2015 y hasta 31 de diciembre de 2019, se acordó la cesión de uso parcial del inmueble del Paseo de la Castellana, 44 de Madrid, a favor del Ministerio de Economía y Competitividad para sede de la DGSFP.

7. Inmovilizado intangible.

Incluye los elementos correspondientes a software informático, tanto el adquirido a terceros como los desarrollados internamente por la entidad para su propio uso.

|

Inmovilizado intangible (millones de euros) |

Valoración |

Amortización acumulada |

|---|---|---|

|

Saldo inicial |

19,61 |

18,23 |

|

+ Entradas o dotaciones |

0,67 |

0,58 |

|

+ Reversión de correcciones valorativas |

0,00 |

0,00 |

|

+ Aumentos por traspasos |

0,37 |

0,00 |

|

– Salidas, bajas o reducciones |

0,03 |

0,00 |

|

– Disminuciones por traspasos |

0,37 |

0,00 |

|

– Correcciones valorativas por deterioro |

0,00 |

0,00 |

|

Saldo final |

20,25 |

18,80 |

Los elementos del inmovilizado que se incluyen en este apartado se consideran de vida útil definida y, por tanto, son susceptibles de amortización. El sistema de amortización utilizado es el lineal.

Ninguno de los elementos de esta naturaleza está afecto a garantías o restricciones de titularidad. No se han capitalizado gastos financieros en relación a los elementos activados. No existe en la entidad ninguna clase de fondo de comercio o costes de adquisición de carteras o derechos económicos activados o pendientes de activar.

8. Comisiones anticipadas y otros gastos de adquisición activados.

Las comisiones pagadas por la gestión de cobro en los recargos de los riesgos extraordinarios en la Actividad General ascendieron a un total de 44,2 millones de euros durante el ejercicio, estando periodificadas en balance al cierre 21,0 millones de euros. En la Actividad Agraria, por el coaseguro, las comisiones ascendieron a un total de 5,8 millones de euros durante el ejercicio, estando periodificadas en balance al cierre 2,3 millones de euros. En la Actividad de Reaseguro de Crédito las comisiones correspondientes a las primas cedidas en el reaseguro proporcional ascendieron a 0,001 millones de euros.

9. Arrendamientos.

La entidad no efectúa arrendamientos financieros para la obtención de elementos de activo, ni financia a terceros en este sentido. Los arrendamientos operativos se focalizan en la actividad de explotación de los inmuebles clasificados como inversiones inmobiliarias.

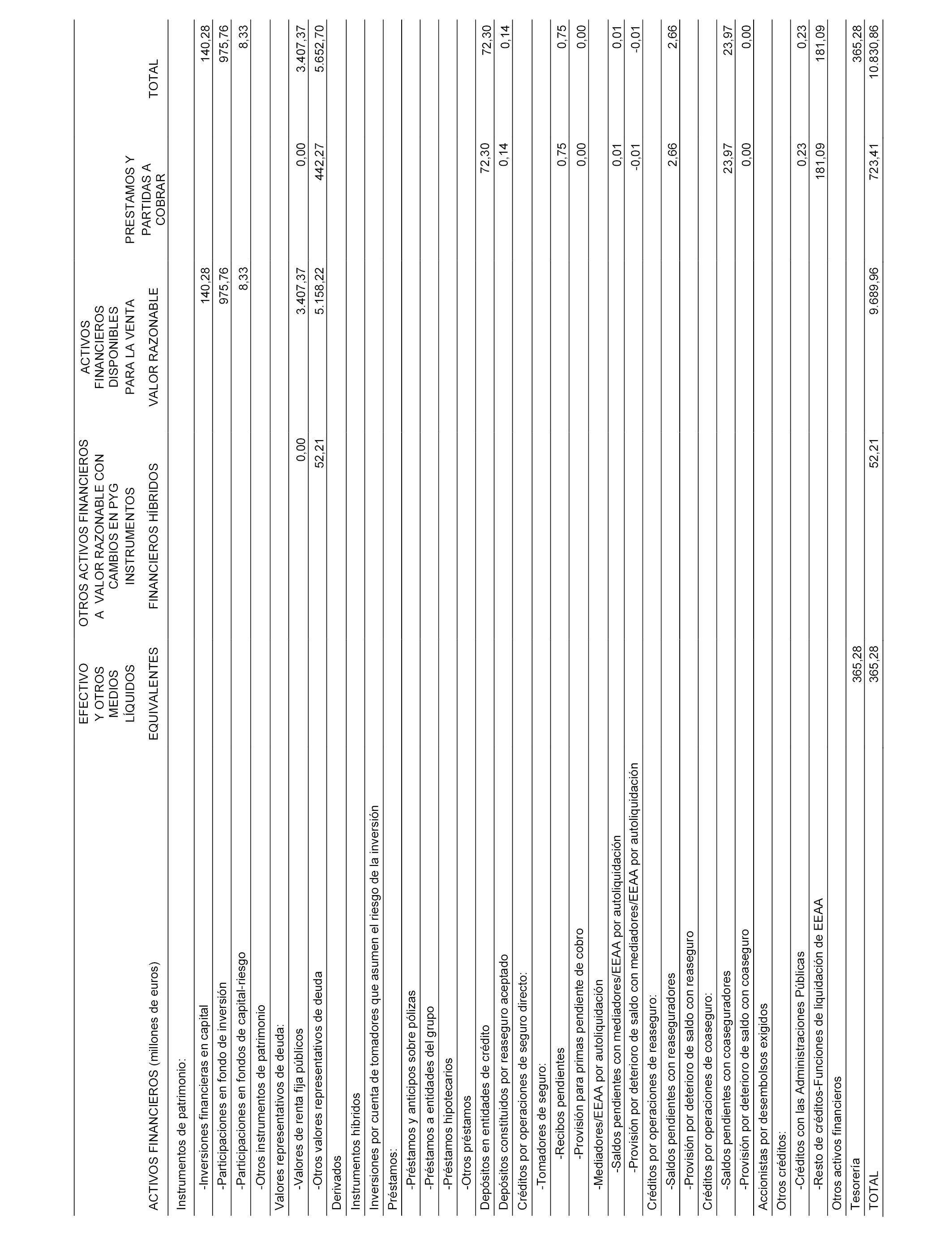

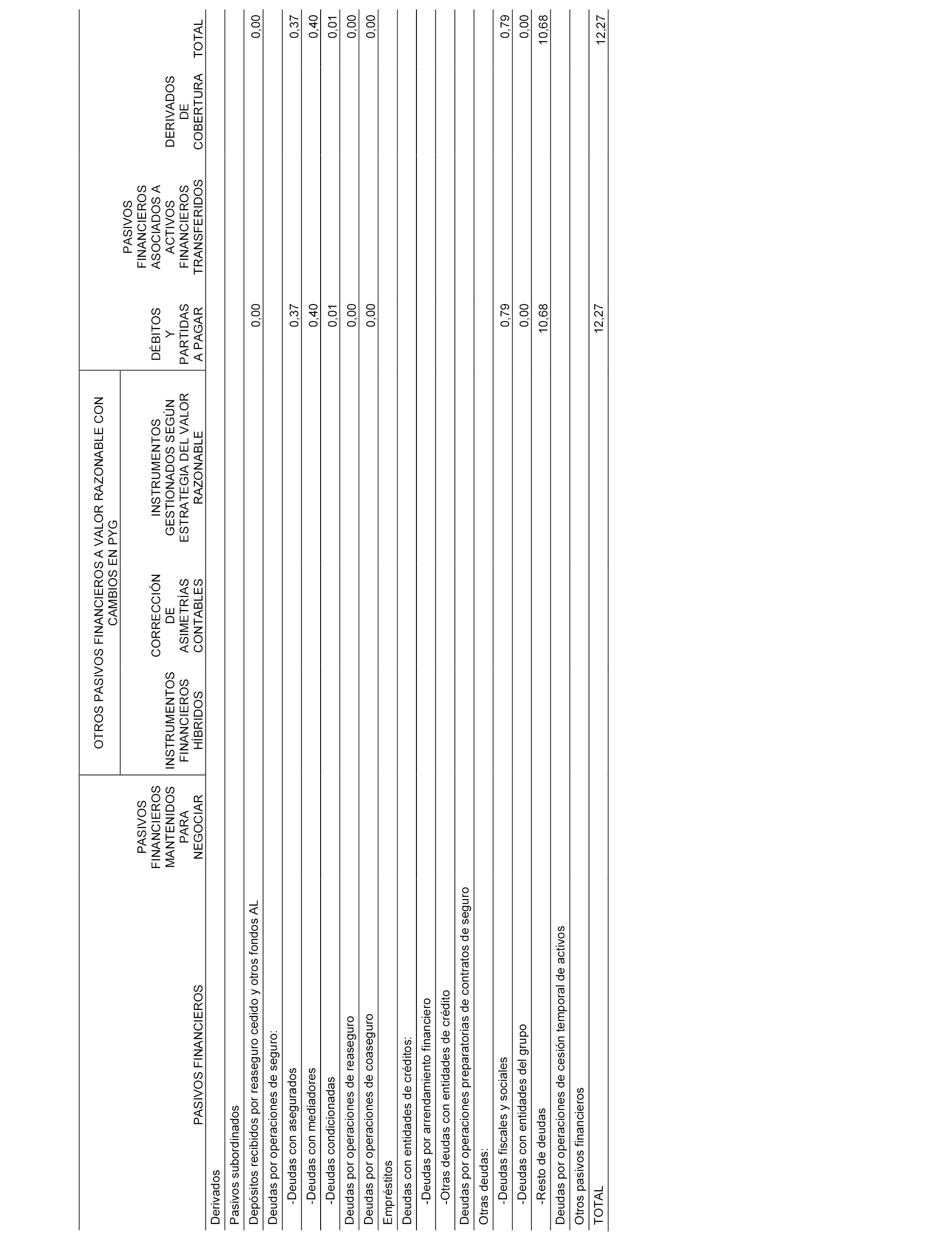

10. Instrumentos financieros.

10.1 Información sobre la relevancia de los instrumentos financieros en la situación financiera y los resultados de la entidad: Desde 2013 se lleva de forma unificada la gestión de los activos de las distintas actividades, General, Agraria y Liquidadora. Ello supone una mejora en la negociación de condiciones así como un ahorro de gastos en la gestión y custodia. Se sigue manteniendo la distribución de carteras que determina el PCEA.

En la cartera de activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias se han incluido los instrumentos de deuda que incorporan derivados implícitos segregables, pero cuya segregación no se ha llevado a efecto. En el resto de carteras se han asignado los activos financieros que, conforme a la característica y finalidad de los mismos, encajan dentro de las distintas carteras previstas en la norma de registro y valoración 8.a «Instrumentos financieros» del PCEA.

El valor razonable de los valores representativos de deuda se determina en función del precio cotizado en un mercado activo y, en su defecto, el precio de referencia tomado de servicios de información de precios de general utilización en el mercado.

Por lo que se refiere a la renta variable cotizada y fondos de inversión, el valor razonable se ha determinado por los precios de mercado al cierre del ejercicio. Como valor razonable de la renta variable no cotizada se ha tomado su valor en libros correspondiente al último ejercicio publicado. No se mantienen participaciones en entidades del grupo o multigrupo o asociadas.

10.2 Información sobre la naturaleza y el nivel de riesgo procedente de instrumentos financieros: El Consorcio cuenta con normas y procedimientos escritos que definen, dentro del marco jurídico vigente, la orientación de su política de inversiones.

Al inicio de cada ejercicio se determina la asignación de activos entre renta fija, variable y fondos de inversión, conforme a las directrices aprobadas por el Consejo de Administración, y en base a una rentabilidad esperada y un valor en riesgo estimado (metodología Value at Risk), que implican la definición de un marco de referencia (benchmark).

La asignación de activos para 2015 ha sido: un 90% renta fija y un 10% renta variable, distribuida un 40% en fondos Ibex 35 en gestión pasiva, un 30% en fondos Eurostoxx 50 y un 30% en fondos referenciados al mercado americano.

La posición máxima por contraparte se fijó por el Consejo en el 1,75% por emisor del nominal (2% si cotizan en el IBEX 35). Asimismo, la inversión en deuda pública española tiene como límite el 40% del nominal de la posición total en títulos de renta fija, y el conjunto de emisores españoles no podrán exceder del 60% también en nominal de las posiciones de renta fija.

Como norma general, las inversiones se realizan en emisiones de elevado volumen y no tomando posiciones que excedan del 10% de éstas.

10.3 Fondos propios. Dada su forma jurídica, el Consorcio carece de capital social, constituyendo los únicos elementos integrados en esta rúbrica: la Reserva de Estabilización, el resultado del ejercicio y el Fondo para financiar las actuaciones de liquidación de entidades aseguradoras. No obstante lo anterior, aun cuando desde la perspectiva estrictamente contable dichas partidas se integran en los fondos propios, las mismas están destinadas a la cobertura de una posible desviación negativa de la siniestralidad o para atender la liquidación de las entidades aseguradoras respectivamente, careciendo por tanto de la consideración de «patrimonio propio libre de compromiso».

11. Moneda extranjera.

No se realizan operaciones en moneda extranjera.

12. Situación fiscal.

12.1 Impuesto sobre beneficios: La entidad está sujeta al impuesto sobre beneficios, excepto en su Actividad Liquidadora que se encuentra exenta.

12.2 Otros tributos: Los saldos que se muestran en este epígrafe corresponden a aquellos que al cierre del ejercicio tiene pendiente la entidad con la Hacienda Pública nacional o extranjeras (por tributos distintos al impuesto sobre sociedades), o con la Seguridad Social.

13. Ingresos y gastos.

Cargas sociales: El total de gastos de personal ascendió a 17,15 millones de euros. Durante 2015 se han abonado dos cuartas partes de la paga extra de diciembre de 2012 por importe de 300.233 euros.

14. Provisiones y contingencias.

Los avales vivos al cierre del ejercicio por garantías comprometidas con terceros ascienden a 0,022 millones de euros.

15. Información sobre medioambiente.

El Consorcio sigue las políticas de consumos de recursos responsables con el medio ambiente, comunes a la Administración Pública.

16. Retribuciones a largo plazo al personal.

El Consorcio tiene establecido un plan de pensiones externo y de aportación definida para los empleados de la entidad, según se ha mencionado en la nota de la memoria 4.16, con una entidad gestora de fondos de pensiones española. No ha habido aportación del promotor desde el ejercicio 2012.

17. Transacciones con pagos basados en instrumentos de patrimonio.

El Consorcio carece de capital social y, por tanto, de este tipo de operativa.

18. Crédito ampliable, donaciones y legados.

Para el ejercicio 2015 se aprobaron en la Ley de Presupuestos Generales del Estado 1.500 euros para este concepto en la Actividad Agraria; aparece al cierre sin compensar en el pasivo del balance y se reclasificará en el ejercicio siguiente a la Reserva de Estabilización.

19. Combinaciones de negocios.

El Consorcio no ha realizado actividades que conceptualmente puedan incluirse dentro de este apartado.

20. Negocios conjuntos.

El Consorcio no mantiene actividades que conceptualmente puedan incluirse dentro de este apartado.

21. Activos en venta y operaciones interrumpidas.

El Consorcio no mantiene actividades que conceptualmente puedan incluirse dentro de la categoría de operaciones interrumpidas. Sin embargo, sí mantiene activos registrados dentro del epígrafe de «Activos mantenidos para la venta», en el que se incluyen aquellos activos provenientes de recobros de siniestros derivados de la circulación de vehículos a motor sin el seguro obligatorio por un importe de 0,2 millones de euros.

22. Hechos posteriores al cierre.

No hay hechos posteriores que afecten a la comprensión o cuantificación de las cuentas anuales.

23. Operaciones con partes vinculadas.

En relación a las previsiones contenidas en la Guía de Buen Gobierno aprobada por el Consejo de Administración de la entidad y en lo dispuesto en los artículos 227 a 231 del Texto refundido de Ley de Sociedades de Capital («LSC»), relativos al deber de lealtad de los administradores y al deber de evitar situaciones de conflictos de interés, no se han identificado supuestos de conflicto de interés directo o indirecto con el Consorcio.

No se mantiene ninguna participación en la que el Consorcio tenga en su gestión una influencia significativa, no existiendo por tanto operaciones con partes vinculadas.

Los miembros del Consejo de Administración han percibido en el ejercicio 2015, en concepto de asistencias, las cantidades autorizadas para la Entidad Pública Empresarial por parte del Ministerio de Hacienda y Administraciones Públicas, ascendiendo su importe a 173.367.24 euros. Las asistencias correspondientes a aquellos miembros del Consejo de Administración que tienen la condición de altos cargos se han ingresado en el Tesoro Público, en cumplimiento de la normativa aplicable.

24. Otra información.

24.1 Actividad General. La Ley 8/2014, de 22 de abril, encomendó al Consorcio la gestión y administración del Fondo de Reserva para los Riesgos de la Internacionalización

El convenio de colaboración entre el Consorcio y la Secretaría de Estado de Comercio, se firmó el 9 de marzo de 2015 y estableció una retribución del 0,055% anual del valor nominal de los títulos de renta fija, el importe en tesorería y depósito y, en su caso, el valor de mercado de los fondos de inversión y acciones en las que se hubiera invertido, liquidable mensualmente, sin que exceda de 0,25 millones de euros anuales. Durante 2015 el Consorcio facturó al FRRI la totalidad de dicho importe más los impuestos indirectos correspondientes.

24.2 Actividad Agraria. Debido al funcionamiento de las cuentas con deudores y acreedores de coaseguro y reaseguro del SAC se producen flujos correspondientes a partidas de ingresos y gastos. El estado de flujos de efectivo muestra estas liquidaciones netas, a diferencia de la Actividad General en donde se muestran sin compensar al ser del negocio directo en su mayor parte.

24.3 Actividad Liquidadora. En la partida de deudores por liquidación de entidades del balance se incluyen las cuentas representativas de los créditos que la Actividad Liquidadora adquiere por cuenta de las entidades en liquidación durante la gestión del proceso de liquidación, conforme a lo establecido en el R.D.L. 6/2004, de 29 de octubre, por el que se aprueba el TRLOSSP con vigencia hasta 31 de diciembre de 2015, y los gastos de liquidación que anticipa con cargo a sus propios recursos.

En el ejercicio 2015 se han realizado compras de créditos por contrato de seguro por un importe de 3,5 millones de euros y se han recuperado por 4,32 millones de euros de las cuales el 99,5% corresponden a Reunión Grupo 86 en II fase. El saldo en balance al cierre del ejercicio ascendía a 389,1 millones de euros.

Durante el ejercicio fue encomendada al Consorcio la liquidación voluntaria de la Mutualidad de Previsión Social del Personal de Aduanas, por Orden ECC/747/2015, de 17 de abril, del Ministerio de Economía y Competitividad, cuya liquidación fue ratificada el 24 de noviembre de 2015 por la Dirección General de Seguros y Fondo de Pensiones.

24.4 Actividad de Reaseguro de Crédito. En 2015 se procedió de común acuerdo con tres de las cedentes firmantes del convenio de adhesión, a la conmutación del reaseguro cuota parte de las series en vigor al presentar las colas de primas y siniestros importes residuales. El resultado de la conmutación reportó unos ingresos de 0,96 millones de euros. Así mismo, se cobró de las antedichas cedentes la participación en beneficios por un importe de 22,4 millones de euros. Al cierre del ejercicio y como resultado de la actividad comenzada en 2009, se acumula un patrimonio neto negativo de 18,04 millones de euros, para cuya cobertura se ha previsto en los PGE un crédito a través de la Secretaría de Estado de Economía y Apoyo a la Empresa en concepto de aportación patrimonial al Consorcio para compensar el déficit de la actividad.

24.5 Plantilla del Consorcio.

|

Composición de la plantilla y consejo |

% Hombres |

% Mujeres |

|---|---|---|

|

Plantilla: |

||

|

Directivos. |

100 |

0 |

|

Responsables |

62 |

38 |

|

Titulados |

34 |

66 |

|

Técnicos operativos |

21 |

79 |

|

Personal de apoyo |

100 |

0 |

|

Consejo: |

||

|

Consejeros |

93 |

7 |

La plantilla se encuentra estructurada en dos grandes bloques funcionales, servicios centrales y la red de delegaciones territoriales; estando integrada por 312 efectivos, 11 menos que al cierre de 2014.

|

Efectivos en plantilla al cierre del ejercicio |

Servicios centrales |

Delegaciones territoriales |

Total efectivos |

Personal fijo |

Personal temporal |

|---|---|---|---|---|---|

|

Directores |

6 |

6 |

6 |

||

|

Subdirectores y Delegados |

19 |

15 |

34 |

34 |

0 |

|

Responsables |

56 |

1 |

57 |

57 |

0 |

|

Titulados |

49 |

55 |

104 |

104 |

0 |

|

Técnicos |

54 |

56 |

110 |

110 |

0 |

|

Personal de apoyo |

0 |

1 |

1 |

1 |

0 |

|

Total |

184 |

128 |

312 |

312 |

0 |

25. Información segmentada.

El Consorcio desarrolla su actividad en un ámbito nacional, al cubrir exclusivamente los riesgos situados en el mismo, excepción hecha de los daños personales derivados de acontecimientos extraordinarios acaecidos en el extranjero cuando el tomador de la póliza tenga su residencia habitual en territorio español. También si fuera una persona jurídica, y el tomador tuviera en España su domicilio social o la sucursal a la que se refiere el contrato. La distribución analítica entre ramos del resultado se efectúa por actividades, ya que existe separación contable y financiera entre las mismas.

26. Información técnica.

26.1 Políticas contables relativas a los contratos de seguro: El Consorcio cuenta dentro de los recursos económicos marcados por su Estatuto Legal, artículo 23.1.a), con los recargos sobre primas o capitales asegurados que se perciban para el cumplimiento de sus fines y cuya función recaudatoria se realiza a través de las entidades aseguradoras que cobran y autoliquidan para el Consorcio los recargos juntamente con las primas.

26.2 Política de reaseguro: El Estatuto Legal del Consorcio posibilita dentro de sus fines, tanto la cesión de parte de los riesgos asumidos en reaseguro, como la aceptación en reaseguro en los riesgos nucleares y el seguro agrario combinado. Fuera de estos supuestos podrá aceptar riesgos cuando concurran razones de interés público, atendiendo a las circunstancias del mercado asegurador.

26.3 Concentración de riesgos de seguros: Dado el carácter subsidiario y complementario del Consorcio respecto al sector asegurador privado, el volumen de negocio está determinado por los fines y líneas de actuación que establece su Estatuto Legal, circunscribiéndose los riesgos, en régimen de compensación, a todo el territorio español.

|

Ingresos y gastos técnicos (millones de euros) |

S. Directo |

R. Aceptado |

|---|---|---|

|

I. Primas imputadas (Directo y Aceptado) |

889,56 |

35,68 |

|

1. Primas dev. netas de anulaciones y extornos |

900,05 |

37,28 |

|

2. Variación provisión para primas no consumidas |

-10,50 |

-1,60 |

|

3. Variación provisión para riesgos en curso |

0,00 |

0,00 |

|

4. Variación provisiones para primas pendientes de cobro |

0,00 |

0,00 |

|

II. Primas reaseguro (Cedido y Retroc.) |

0,64 |

0,00 |

|

1. Primas dev. netas de anulaciones |

1,79 |

0,00 |

|

2. Variación provisión para primas no consumidas |

-1,15 |

0,00 |

|

A. Total de primas adquiridas netas de reaseguro (I-II) |

888,91 |

35,68 |

|

III. Siniestralidad (Directo y Aceptado) |

343,54 |

-5,53 |

|

1. Prestaciones y Gastos imputables a prestaciones |

364,20 |

13,55 |

|

2. Variación provisiones técnicas para prestaciones |

-20,66 |

-19,08 |

|

IV. Siniestralidad del reaseguro (Cedido y Retrocedido) |

-0,55 |

0,00 |

|

1. Prestaciones y Gastos pagados |

1,32 |

0,00 |

|

2. Variación provisiones técnicas para prestaciones |

-1,87 |

0,00 |

|

B. Total siniestralidad neta de reaseguro (III-IV) |

344,08 |

-5,53 |

|

V. Variación otras provisiones técnicas netas de reaseguro |

0,00 |

0,00 |

|

VI. Gastos de adquisición (Directo y Aceptado) |

50,96 |

0,02 |

|

VII. Gastos de administración (Directo y Aceptado) |

2,37 |

0,06 |

|

VIII. Otros gastos técnicos (Directo y Aceptado) |

2,22 |

0,05 |

|

IX. Comisiones y participaciones en el reaseguro cedido y retrocedido |

0,00 |

0,00 |

|

C. Total gastos explotación y otros gastos técnicos netos (V+VI+VII+VIII-IX) |

55,55 |

0,12 |