Butlletí Oficial de l'Estat

Contingut no disponible en català

El Consorcio de la Ciudad de Cuenca, de acuerdo con el Real Decreto 112/2004, de 23 de enero, tiene como fines esenciales «servir de apoyo administrativo y de gestión al Real Patronato de la Ciudad de Cuenca para el mejor cumplimiento por éste de sus fines propios». En el citado Real Decreto se establece como fin del Real Patronato «promover y coordinar todas aquellas acciones que deban realizar en Cuenca las Administraciones y entidades que lo componen, orientadas a la conservación y revitalización del patrimonio cultural de la ciudad, así como al desarrollo y potenciación de las actividades culturales y turísticas vinculadas a ella».

El Consorcio fundamenta la concesión de estas subvenciones, por una parte, en el apoyo al sector cultural de la Ciudad de Cuenca en una situación de difícil acceso a la financiación, y por otra, en el fomento de la colaboración entre el sector público y el privado.

La concesión de las subvenciones corresponde a la Comisión Ejecutiva del Consorcio de la Ciudad de Cuenca, que constituye el órgano concedente con base a lo dispuesto en la Ley 38/2003, de 17 de noviembre, General de Subvenciones (en lo sucesivo LGS), estableciéndose la competencia de dicha Comisión por delegación de la atribuida al Consejo de Administración (artículo 2 del Reglamento de organización y funcionamiento de la Comisión y acuerdos de delegación del Consejo).

Por todo ello, la Comisión Ejecutiva del Consorcio de la Ciudad de Cuenca, en sesión celebrada el día 17 de marzo de 2016 acuerda, la aprobación de las presentes bases reguladoras de las subvenciones a conceder en régimen de concurrencia competitiva por el consorcio de la Ciudad de Cuenca para el desarrollo y potenciación de las actividades culturales y turísticas del casco antiguo de Cuenca, que se regirá por las siguientes condiciones:

Estas Bases regulan las ayudas a conceder por el Consorcio de la Ciudad de Cuenca, (en adelante el Consorcio) a personas físicas, entidades e instituciones, sin ánimo de lucro, en régimen de concurrencia competitiva, para la realización de actividades de interés cultural y turístico en el ámbito del casco antiguo de Cuenca. Las actividades subvencionables se referirán a las disciplinas de música, teatro, danza, artes plásticas, cinematografía, creación literaria, medios de comunicación, cultura tradicional y actividades de promoción cultural y turística.

Los proyectos respetarán la normativa reguladora en materia de propiedad intelectual, en particular, el Real Decreto Legislativo 1/1996, de 12 de diciembre, por el que se aprueba el texto refundido de la Ley de Propiedad Intelectual y su normativa de desarrollo.

Quedan excluidas las actividades realizadas con cargo a subvenciones otorgadas por alguna de las Administraciones Consorciadas, cuando esas subvenciones se hayan otorgado con cargo a fondos del Consorcio.

No serán objeto de subvención los gastos de equipamiento, excursiones, comidas, jornadas gastronómicas, mantenimiento de locales, subvenciones a terceros y todas aquellas que de manera indubitada no respondan a la naturaleza de la actividad subvencionada.

Las actividades deberán desarrollarse dentro del plazo que se determine en la convocatoria correspondiente. Por tanto, los gastos deberán realizarse dentro de este periodo.

El importe de estas ayudas sólo será aplicable a los gastos generados directamente en la realización de las actividades para las que se concedan, con las especificaciones que se determinan en el artículo 5 de estas Bases. La emisión de los justificantes de gasto (facturas) tendrá como fecha límite la que se determine en la convocatoria correspondiente y el pago (justificantes de pago) deberá efectuarse en los tres meses siguientes a la terminación del plazo para la ejecución del proyecto. Sólo serán subvencionables aquellos gastos que hayan sido efectivamente pagados con anterioridad a la finalización del plazo de justificación.

1. Podrán ser beneficiarios de las ayudas de referencia las personas físicas y jurídicas, de nacionalidad española, o de cualquier Estado miembro de la Unión Europea. Las personas jurídicas no podrán tener ánimo de lucro y deberán estar legalmente constituidas a la fecha de finalización del plazo de presentación de solicitudes.

Las personas físicas, no deberán tener ánimo de lucro en la realización de la actividad que pudiera ser subvencionada por estas ayudas.

2. Quedan excluidos: Las Administraciones Públicas, sus organismos autónomos, las empresas públicas y otros entes públicos.

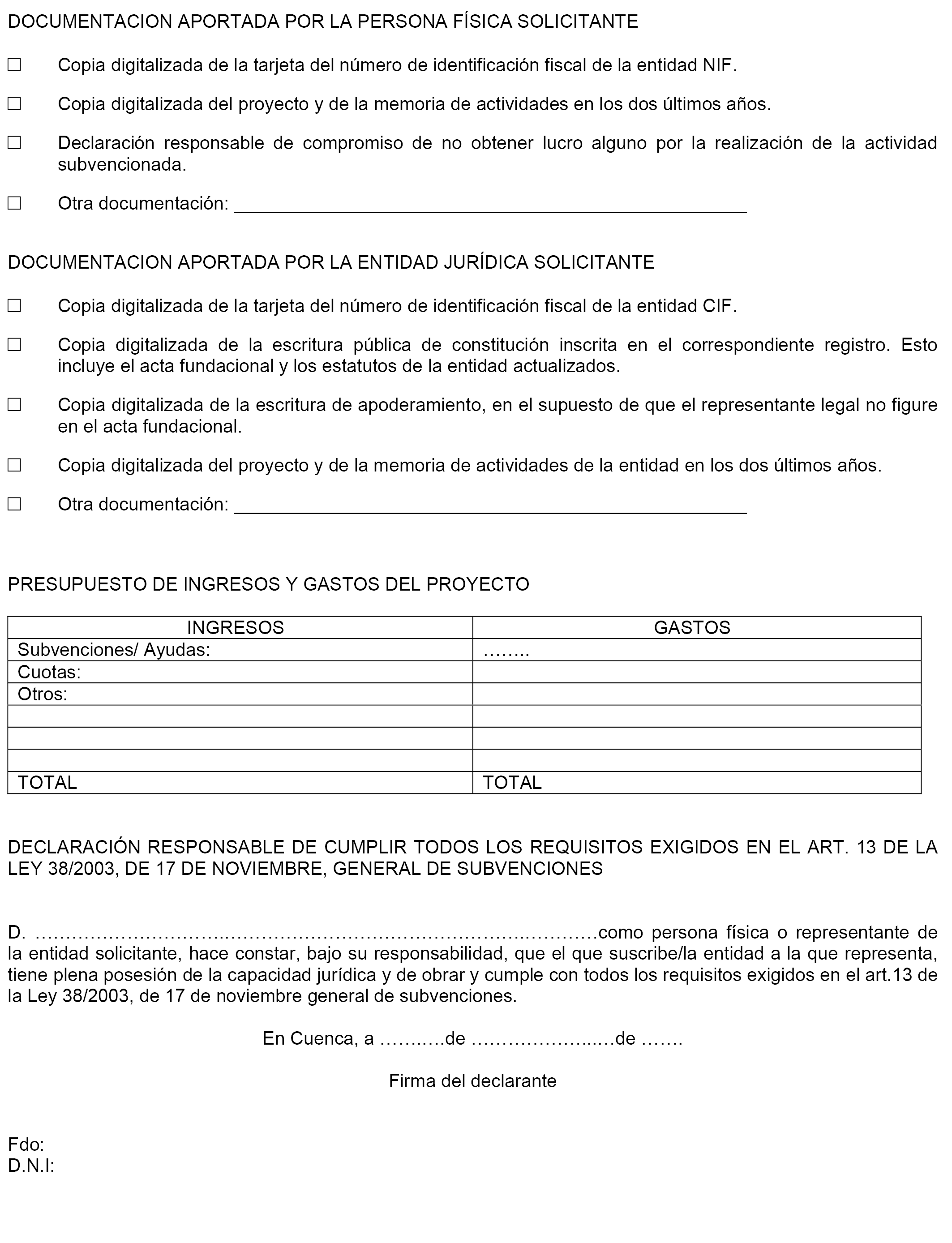

3. No podrán obtener la condición de beneficiarios las personas o entidades en quienes concurra alguna de las prohibiciones en los términos previstos en el artículo 13 de la LGS.

1. Los presupuestos, relacionando todos y cada uno de ambos conceptos, se presentarán con un cuadro de ingresos y otro de gastos. Ambas cantidades deben coincidir.

2. En el apartado de ingresos se indicará la cuantía de la ayuda que se solicita que, como máximo representará el 70 % del total del proyecto y no superará la cantidad de 5.000 €, señalándose, asimismo, los demás ingresos de los que se dispone o están previstos (otras ayudas, subvenciones, aportaciones propias, etc.) para la realización del mismo. Como mínimo el 30 % del total del proyecto debe financiarse con fondos propios y/o con aportaciones de otras instituciones públicas o privadas.

3. Los beneficiarios de las ayudas estarán obligados a justificar la parte correspondiente a la ayuda recibida, tal y como se señala en el artículo 12 de estas Bases. En el caso de que la parte de financiación ajena a esta ayuda se base en una estimación de la posibilidad de percibir otras ayudas o patrocinios su no obtención no eximirá de la obligación de disponer de un mínimo del 30% de ingresos distintos a esta ayuda.

4. En el apartado de gastos se incluirán el total de los gastos a realizar para el proyecto. En el Anexo I de las presentes Bases se establecen los gastos subvencionables. Aquellas partidas no subvencionables por esta línea de ayudas deben ser financiadas con ingresos ajenos a esta ayuda, y así debe constar de manera explícita en la propuesta de presupuesto.

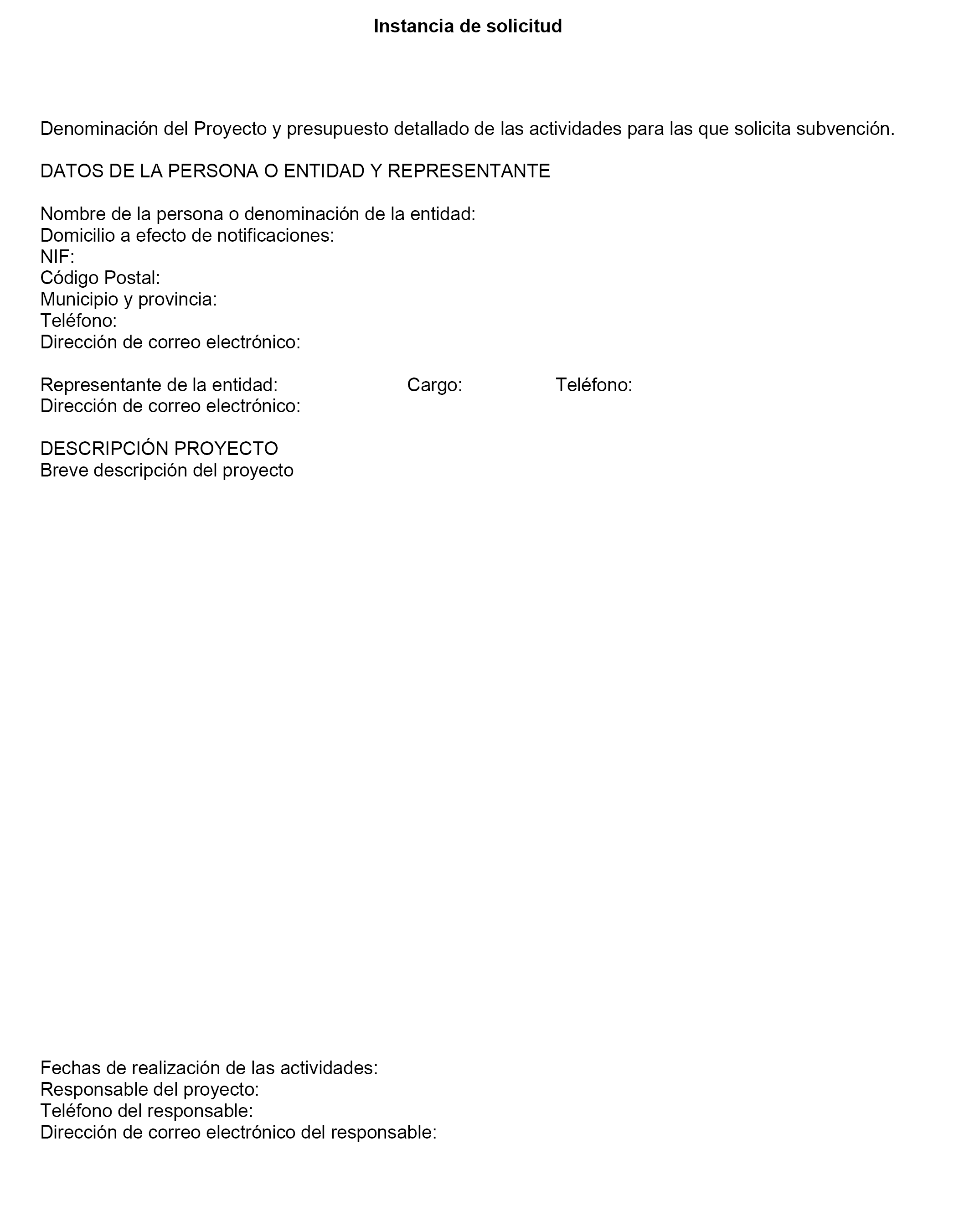

1. El modelo de solicitud se adjunta en el Anexo III de las presentes Bases. Deberá ser cumplimentado en castellano y en su totalidad. Los datos no aportados, total o parcialmente, no serán tenidos en cuenta a efectos de su valoración.

2. Podrá presentarse un máximo de una solicitud por titular. La solicitud sólo contemplará un proyecto. En el supuesto de que el mismo titular supere el límite señalado, se evaluará la primera solicitud que haya presentado, según fecha de registro, considerándose excluidas las restantes.

3. Las solicitudes se presentarán con la documentación que se detalla a continuación:

Personas físicas:

a) Copia digitalizada de la tarjeta del número de identificación fiscal (NIF).

b) Copia digitalizada del proyecto y de la memoria de actividades en los dos últimos años.

c) Presupuesto de ingresos y gastos.

d) Declaración responsable de compromiso de no obtener lucro alguno por la realización de la actividad subvencionada.

e) Aquella otra documentación, declaración o aceptación que se incluya en la solicitud.

Personas jurídicas:

a) Copia digitalizada de la tarjeta del número de identificación fiscal de la entidad (CIF).

b) Copia digitalizada de la escritura pública de constitución inscrita en el correspondiente registro. Esto incluye el acta fundacional y los estatutos de la entidad actualizados.

c) Copia digitalizada de la escritura de apoderamiento, en el supuesto de que el representante legal no figure en el acta fundacional.

d) Copia digitalizada del proyecto y de la memoria de actividades de la entidad en los dos últimos años.

e) Presupuesto de ingresos y gastos.

f) Aquella otra documentación, declaración o aceptación que se incluya en la solicitud.

4. Se podrá requerir la información complementaria que se estime necesaria.

5. La solicitud de una ayuda implicará la conformidad con lo dispuesto en esta convocatoria, en la LGS y en el Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones (en lo sucesivo RLGS). Con carácter supletorio, regirá la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común (en lo sucesivo LRJPAC), así como cualquier otra disposición normativa que por su naturaleza pudiera resultar de aplicación.

1. Las solicitudes con la documentación complementaria que se acompañe se presentarán en el registro del Consorcio de la Ciudad de Cuenca, calle Colón número 6, 3ª planta (Edificio UNED).

2. Las solicitudes se cumplimentarán por la persona física solicitante, y en el caso de persona jurídica, por la persona que actúe en nombre o representación de la persona jurídica solicitante.

1. El plazo de presentación de solicitudes será el que se establezca en la correspondiente convocatoria.

2. Finalizado el plazo de presentación de solicitudes se hará pública, en el tablón de anuncios de la página web del Consorcio de la Ciudad de Cuenca (http://www.consorciodecuenca.es/tablon-anuncios), la lista provisional de admitidos y excluidos a la correspondiente convocatoria con indicación, en cada caso, de los motivos de exclusión.

3. En el supuesto de que se observasen defectos en las solicitudes o en la documentación requerida, conforme al artículo 71 de la LRJPAC, se requerirá al interesado para que, en el plazo de diez días hábiles, subsane la falta o acompañe los documentos preceptivos, con indicación de que, si así no lo hiciera, se le tendrá por desistido de su petición, previa resolución, que deberá ser dictada en los términos previstos en el artículo 42 de la misma ley.

1. El órgano instructor del procedimiento es la Gerencia del Consorcio, en la persona de su Gerente.

2. El órgano colegiado para la valoración de los proyectos presentados para la obtención de la subvención es la Comisión de Valoración constituida al efecto.

3. La Comisión de Valoración estará formada por los siguientes miembros:

a) Presidente: La Responsable del Área de Asuntos Jurídicos y Administración del Consorcio, o en su ausencia la persona en quién delegue.

b) Vocales: cuatro representantes de las administraciones consorciadas, que serán designados por los miembros de la Comisión Ejecutiva representantes de éstas, existiendo el mismo número de vocales suplentes que sustituirán a los vocales titulares, en el caso de que éstos no pudieran asistir a la reunión de la Comisión de Valoración.

c) Secretario: Actuará como Secretario, con voz y sin voto, el Secretario del Consorcio.

La Comisión quedará válidamente constituida con la asistencia del Presidente, el Secretario y tres, al menos, de sus restantes miembros.

En lo no previsto en la presente resolución, el funcionamiento de la Comisión de Valoración se ajustará al régimen establecido para los órganos colegiados en el capítulo II del título II de la LRJPAC.

La Comisión de Valoración elaborará una propuesta de concesión, conforme a la evaluación realizada según los criterios de valoración que se especifican en el punto siguiente y elevará su informe al órgano instructor.

4. Los criterios de valoración, sobre una puntuación máxima de 35 puntos, son los siguientes:

a) Adecuación del contenido del programa y actividades presentadas a los objetivos establecidos en el artículo 1 de la convocatoria: hasta un máximo de 5 puntos.

b) Difusión de la cultura conquense en todas sus manifestaciones y tendencias: hasta un máximo de 5 puntos.

c) Fomento de la ciudad de Cuenca como destino turístico cultural: hasta un máximo de 5 puntos.

d) Participación de otras entidades públicas y privadas en el proyecto: hasta un máximo de 5 puntos.

e) Impacto y repercusión de la actividad programada: hasta un máximo de 5 puntos.

f) Número de personas implicadas en su realización: hasta un máximo de 5 puntos.

g) Déficit de actividades análogas en la ciudad de Cuenca: hasta un máximo de 5 puntos.

5. La Comisión de Valoración evaluará la totalidad de los proyectos. La concesión de las ayudas se adjudicará por orden decreciente de puntuación, hasta que se agote el presupuesto disponible. En el caso de producirse un empate, se resolverá en función a la mayor puntuación obtenida en cada uno de los apartados del artículo 10.4, atendiendo al orden de importancia señalado en el mismo. Si persistiera el empate, éste se decidirá por sorteo. La distribución del presupuesto dará lugar a una relación de beneficiarios que se publicará como anexo a la resolución de concesión. La puntuación del último proyecto de esa relación fijará la nota de corte entre beneficiarios y suplentes. Pasarán a ser suplentes aquellos proyectos que se sitúen por debajo de la nota de corte, pudiendo optar a que esa cantidad provisional en concepto de ayuda se haga efectiva de acuerdo con lo establecido en el artículo 11.2 de estas Bases.

6. La Gerencia del Consorcio, a la vista del expediente y del informe de la Comisión de Valoración dictará la propuesta de resolución provisional de concesión de estas ayudas, debidamente motivada, que se notificará a los interesados. Los interesados dispondrán de un plazo de 10 días hábiles para presentar alegaciones. Transcurrido ese plazo y examinadas las alegaciones, por la Gerencia del Consorcio se dictará la propuesta de resolución definitiva, que se notificará a los interesados, al objeto de que en el plazo de 5 días comuniquen su aceptación.

7. Las propuestas de resolución provisional y definitiva no crean derecho alguno a favor del beneficiario propuesto, frente al Consorcio, mientras no se la haya notificado la resolución de concesión.

1. La Comisión Ejecutiva del Consorcio, una vez aprobada la propuesta de resolución definitiva resolverá el procedimiento y dictará la resolución de concesión de estas ayudas, dentro del plazo de seis meses a contar desde la finalización del plazo de presentación de las solicitudes, establecido en la correspondiente convocatoria. Transcurrido el plazo citado sin que se haya notificado la resolución, los interesados podrán entender desestimada su solicitud.

Las subvenciones concedidas se publicarán a través de la Base de Datos Nacional de Subvenciones.

2. La resolución de concesión además de contener los solicitantes a los que se concede la subvención y la desestimación expresa de las restantes solicitudes, podrá incluir una relación ordenada de todos los interesados que, cumpliendo con las condiciones administrativas y técnicas establecidas en las presentes Bases para adquirir la condición de beneficiario, no hayan sido estimados por rebasarse la cuantía máxima del crédito fijado en la convocatoria, con indicación de la puntuación otorgada a cada uno de ellos en función de los criterios de valoración previstos en la misma. En este supuesto, si se renunciase a la subvención por alguno de los beneficiarios, el órgano concedente acordará, sin necesidad de una nueva convocatoria, la concesión de la subvención al solicitante o solicitantes siguientes a aquél en orden de su puntuación, siempre y cuando con la renuncia por parte de alguno de los beneficiarios se haya liberado crédito suficiente para atender al menos una de las solicitudes denegadas.

La resolución de concesión, que se notificará expresamente a los interesados, y en la forma establecida en los artículos 58 y 59 de la LRJPAC, pondrá fin a la vía administrativa y contra la misma cabrá interponer recurso contencioso-administrativo ante el Juzgado de lo Contencioso-Administrativo de Cuenca de acuerdo con lo previsto en la legislación procesal, y podrá ser recurrida potestativamente en reposición ante el mismo órgano que la dicte. La presentación del recurso de reposición podrá efectuarse en los lugares establecidos en el artículo 38.4 de la LRJPAC.

1. El pago de estas ayudas se realizará a partir de la fecha de la resolución de concesión, una vez hayan sido justificadas y previamente pagados los gastos por los beneficiarios de la subvención, conforme a las presentes Bases.

2. No podrá realizarse el pago de la ayuda en tanto el beneficiario no se halle al corriente en el cumplimiento de sus obligaciones tributarias con la Hacienda Estatal y frente a la Seguridad Social o sea deudor por resolución de procedencia de reintegro, de acuerdo con lo establecido en el artículo 34.5 de la LGS.

3. Los beneficiarios que no tengan su residencia fiscal en España deberán presentar certificado de residencia fiscal emitido por las autoridades competentes de su país de residencia, de acuerdo con el artículo 22 del RLGS. Si el interesado no presentase la documentación requerida en el plazo expresado se le tendrá por desistido de su petición, previa resolución que deberá ser dictada en los términos previstos en el artículo 42 de la LRJPAC.

4. La justificación ante el Consorcio de las ayudas que se concedan se realizará conforme a lo establecido en el Anexo II de estas Bases, en los tres meses siguientes a la terminación del plazo de realización de la actividad.

5. Los proyectos, al haber sido financiados, además de con la subvención, con fondos propios u otras subvenciones o recursos, deberán justificarse acreditando el importe, procedencia y aplicación de tales fondos a las actividades subvencionadas, de acuerdo con lo establecido en el artículo 30.4 de la LGS.

Los beneficiarios, por el solo hecho de solicitar estas ayudas, se comprometen a aceptar el contenido de estas Bases y su resultado.

Los beneficiarios deberán cumplir las obligaciones establecidas en art. 14 de la LGS.

Los beneficiarios de las ayudas quedarán obligados al cumplimiento además de las siguientes obligaciones:

a) Realizar la actividad que fundamenta la concesión de la ayuda, sin que quepa cambio o modificación alguna del objeto o finalidad para la que se concedió. En cualquier caso, toda incidencia que suponga modificación del programa inicial del proyecto deberá ser autorizada previa y expresamente por el órgano concedente. Para ello, habrá de solicitarse siempre por escrito. No se autorizarán las modificaciones que se soliciten un mes antes de la finalización de la actividad. Es posible que la aceptación del cambio lleve aparejada una reducción proporcional del importe concedido.

b) Justificar la ayuda ante el Consorcio, el cumplimiento de los requisitos, condiciones, la realización de la actividad y la finalidad que determinen la concesión tal y como se prevé en las presentes Bases en todos sus contenidos y Anexos.

c) Someterse a las actuaciones de comprobación que efectúe el órgano concedente, las de control financiero que corresponden a la Intervención General de la Administración del Estado y las previstas en la legislación del Tribunal de Cuentas, a los que facilitarán cuanta información les sea requerida al efecto.

d) Comunicar por escrito al órgano concedente la obtención de otras subvenciones, ayudas, ingresos o recursos para la misma finalidad en el momento en el que tengan conocimiento de ese hecho.

e) Toda actividad subvencionada con estas ayudas, deberá incorporar el logotipo del Consorcio de manera que permita identificar el origen de la ayuda. Este logotipo se podrá solicitar a la Gerencia del Consorcio.

f) Cuando el proyecto tenga como resultado, de manera directa o indirecta, un producto destinado para el consumo privado o para la venta al público, como publicaciones de libros o revistas o software o se trate de la digitalización de archivos de cualquier tipo (bibliográfico, fotográfico, etc.), el beneficiario acepta enviar copia al Consorcio y permitir que pueda hacer uso de dicho material sin fines lucrativos y sin perjuicio de los derechos de autor que rijan la distribución del producto.

1. La obtención concurrente de otras ayudas, ingresos o recursos deberán respetar el artículo 5.2 de estas Bases según el cual la ayuda otorgada por el Consorcio financiará como máximo el 70 % del proyecto. Cualquier alteración podrá dar lugar al reintegro, total o parcial, de las cantidades percibidas.

2. En ningún caso, esta ayuda en concurrencia con subvenciones, ayudas o patrocinios de otras Administraciones Públicas o entes públicos o privados, nacionales o internacionales, podrá superar el coste de la actividad desarrollada por el beneficiario.

3. En el supuesto de incumplimiento parcial, la fijación de la cantidad que deba ser reintegrada se determinará en aplicación del principio de proporcionalidad y teniendo en cuenta el hecho de que el citado incumplimiento se aproxime significativamente al cumplimiento total y se acredite por los beneficiarios una actuación inequívocamente tendente a la satisfacción de sus compromisos.

4. El reintegro del importe percibido, cuando proceda, se regirá por lo dispuesto en el título II de la LGS y por el título III del RLGS.

Los beneficiarios de estas ayudas quedarán sometidos al régimen sancionador en materia de subvenciones que establece el título IV de la LGS y el título IV del RLGS. Asimismo, quedarán sometidos a lo dispuesto en el título IX de la LRJPAC, y en el Reglamento del Procedimiento para el Ejercicio de la Potestad Sancionadora, aprobado por Real Decreto 1398/1993, de 4 de agosto.

1. Las presentes Bases se regirán, con carácter general, por lo dispuesto en la LGS, en el RLGS, en la LRJPAC y cualquier otra disposición normativa que por su naturaleza pudiera resultar de aplicación.

2. Contra la resolución por la que se aprueban las presentes Bases podrá interponerse recurso contencioso-administrativo ante el Juzgado de lo Contencioso-Administrativo de Cuenca de acuerdo con lo previsto en la legislación procesal, en el plazo de dos meses a contar desde el día siguiente a la fecha de su publicación en el «Boletín Oficial del Estado» y potestativamente en reposición, ante el mismo órgano que la dictó, en el plazo de un mes, a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

3. La presentación del recurso de reposición podrá efectuarse en los lugares establecidos en el artículo 38.4 de la LRJPAC.

La presente resolución entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Cuenca, 17 de marzo de 2016.–El Presidente del Consorcio de la Ciudad de Cuenca, Ángel Luis Mariscal Estrada.

1. Gastos subvencionables

Tendrán la consideración de gastos subvencionables todos aquellos generados directamente en la realización de las actividades para las que se concede la ayuda, que se hayan relacionado y cuantificado, y que hayan sido efectivamente pagados con anterioridad a la finalización del plazo de justificación. Con carácter enunciativo y no limitativo están incluidos:

a) Gastos de personal contratado específicamente para el proyecto, por su importe bruto (arrendamientos de servicios de profesionales para la dirección y coordinación de congresos, seminarios, secretariado, conferenciantes y ponentes).

b) Arrendamiento de servicios de intérpretes y empresas de traducción simultánea.

c) Alquileres de locales, excluido el alquiler de la sede social de la entidad beneficiaria (ver punto 2).

d) Servicios técnicos para la realización de actividades.

e) Edición de publicaciones en diferentes soportes.

f) Publicidad y difusión de las actividades objeto de la ayuda.

2. Gastos subvencionables con limitaciones

Los siguientes gastos tendrán estas limitaciones:

a) Los gastos ordinarios correspondientes a las retribuciones del personal laboral fijo o eventual dependiente de las personas y entidades beneficiarias no podrán superar el 30 % del importe de la ayuda concedida. Debe tratarse de gastos directamente relacionados con la organización y el desarrollo de la actividad subvencionada.

b) Dietas, gastos de viaje, alojamiento y manutención. Sólo serán subvencionables si han sido generados por personas directamente relacionadas con la organización y el desarrollo de la actividad (artistas, ponentes, conferenciantes, etc.), pero en ningún caso si han sido generados por los asistentes o público en general.

El importe máximo de cada dieta o gasto de viaje, en territorio nacional, a efectos de justificación, será el establecido por Resolución de 2 de enero de 2007, de la Secretaría de Estado de Hacienda y Presupuestos («Boletín Oficial del Estado» n.º 3, de 3 de enero de 2007). El importe es el que se establece para el Grupo 2 en el anexo XVI de dicha Resolución.

Por lo que se refiere a las dietas en el extranjero, se estará, asimismo, a lo dispuesto para el Grupo 2 en el anexo XVII de dicha Resolución.

El desplazamiento en automóvil particular se indemnizará a razón de 0,19 €/km.

Todo lo anterior ha de entenderse sin perjuicio de la aplicación, en su caso, del convenio colectivo del sector si resultase más favorable.

Sólo se subvencionarán los billetes de tren y avión en clase turista.

Los desplazamientos en taxi no podrán superar el 5 % de la ayuda concedida.

c) Los gastos protocolarios y de representación (catering, regalos, objetos conmemorativos…) están supeditados a su inexcusable relación con la actividad objeto de la ayuda, y en ningún caso podrán superar el 5 % del importe de la ayuda concedida.

d) Los gastos de gestión y administración relacionados directamente con el proyecto no podrán superar el 10 % del importe de la ayuda concedida.

e) Los gastos ordinarios de la entidad (alquiler de la sede social de la entidad, material de oficina, teléfono, energía eléctrica, comunicaciones postales, mensajería, gastos de gestoría, etc.) no podrán superar el 10 % del importe de la ayuda concedida.

3. Gastos excluidos

No son subvencionables, con carácter general, los siguientes gastos:

a) Facturas de servicios prestados por profesionales autónomos cuando éstos sean miembros directivos de la persona jurídica beneficiaria de la misma.

b) Realización de todo tipo de obras en inmuebles (ya sean en propiedad o en alquiler).

c) Gastos realizados en equipamiento, teniendo tal consideración la adquisición de maquinaria, mobiliario, equipos informáticos, elementos de transporte y, en general, cualesquiera otros que incrementen el patrimonio de la persona o entidad beneficiaria.

d) Premios tanto en metálico como en especie.

e) Gastos financieros.

f) Gastos de amortización.

g) Gastos por tributos.

h) El importe del IVA deducible, cuando la persona o entidad beneficiaria esté obligada a realizar declaración del mencionado impuesto. Por tanto, la cantidad que podrá imputarse como gasto será la correspondiente a la base imponible de los justificantes.

Aquellas partidas no subvencionables por esta línea de ayuda o los gastos que excedan de la limitación establecida en el punto 2 de este anexo, deben ser financiadas con ingresos ajenos a esta ayuda y así debe constar de manera explícita en el presupuesto, tal y como se señala en el artículo 5 de la convocatoria.

Nota: Este manual sólo afectará a los beneficiarios de las ayudas y deberá seguirse para justificar el correcto destino de las cantidades percibidas en concepto de ayuda.

Entre las condiciones fijadas en la resolución de la convocatoria figura la obligación de justificar la ayuda percibida en los tres meses siguientes a la terminación del plazo para la ejecución del proyecto. En dicho plazo debe presentarse la documentación y la correspondiente justificación que se detalla seguidamente.

Si vencido el plazo de justificación no se presenta la correspondiente documentación justificativa o ésta es insuficiente, se entenderá incumplida la obligación de justificar, causa de reintegro de acuerdo con el artículo 37 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones (en adelante LGS), en relación con el art. 89 del RD 887/2006 del Reglamento de la Ley General de Subvenciones.

Para justificar correctamente habrá que tener en cuenta el Anexo I en la que se señalan los gastos subvencionables, los gastos excluidos y gastos subvencionables con limitaciones.

A) Documentación a presentar para la justificación de la ayuda

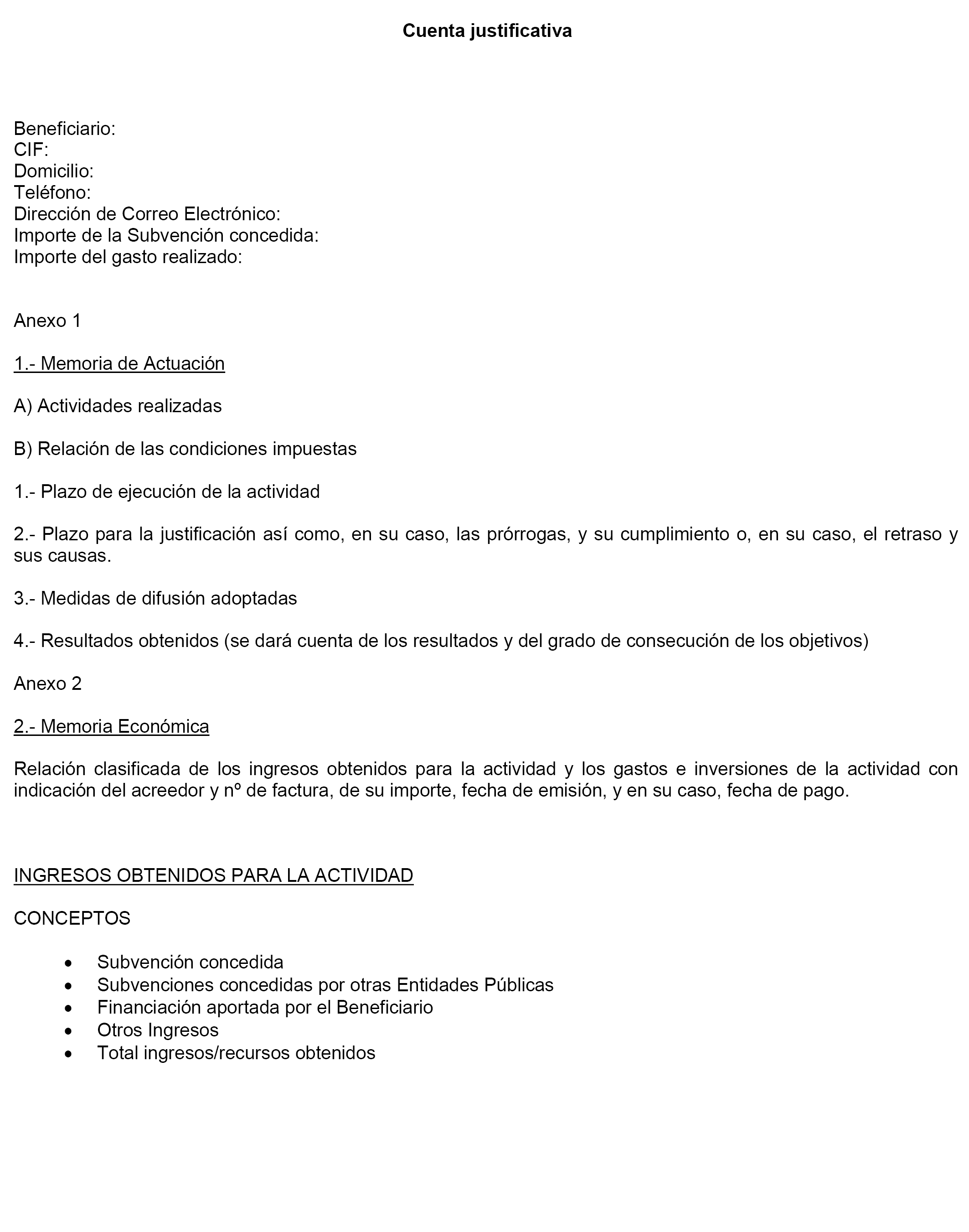

1. Escrito de remisión según el Anexo IV, que debe ser remitido y debidamente cumplimentado y firmado por el representante legal de la entidad.

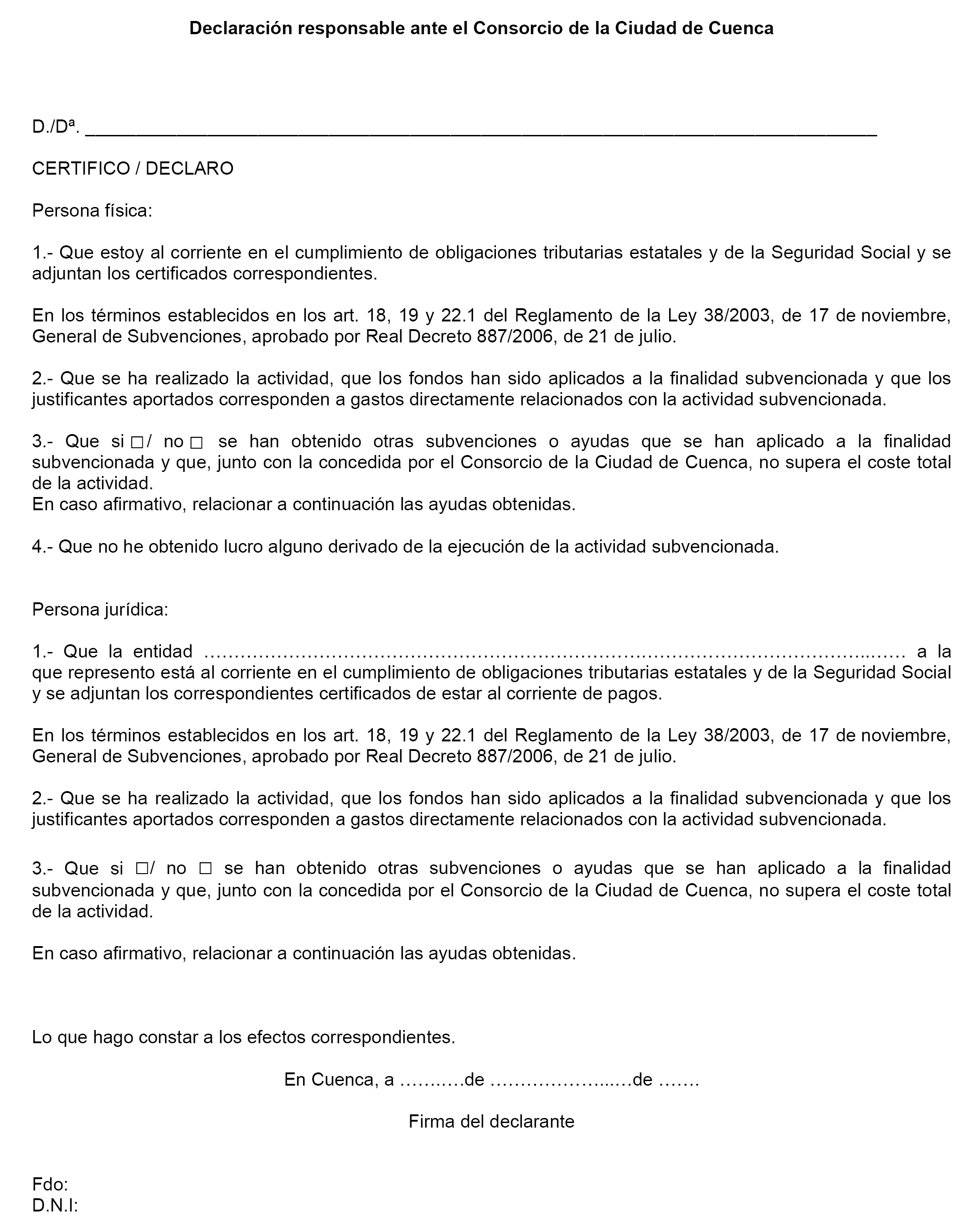

2. Declaración responsable según el Anexo V, que debe ser remitido debidamente cumplimentada y firmada por el representante legal de la entidad, reflejando los otros ingresos que hayan financiado la actividad, con indicación del importe y su procedencia.

3. Conforme al Anexo IV, se recogerá la Memoria de Actividades, fechada y firmada por el representante legal de la entidad en la que se refleje el cumplimiento y desarrollo del proyecto que sirvió de base para la concesión de la subvención. Se indicarán las actividades realizadas y los resultados obtenidos, así como las incidencias habidas en su realización. Cualquier modificación producida en el desarrollo del proyecto deberá señalarse en la Memoria de Actividades. Si la modificación es de carácter sustancial ésta debió ser solicitada por escrito al menos un mes antes de la finalización de la actividad y autorizada por la Comisión Ejecutiva del Consorcio de la Ciudad de Cuenca (artículo 13 de las Bases). Habrá que adjuntar a la Memoria la petición por la que se solicitó el cambio y la Resolución por la que fue autorizada.

4. Memoria Económica, fechada y firmada por el representante legal de la entidad, siguiendo el modelo que se acompaña en las presentes Bases. Se trata de una relación numerada de todos los gastos (facturas) realizados para llevar a cabo la actividad subvencionada, así como de los ingresos con los que contaba la entidad para llevar a cabo el proyecto. Su confección deberá realizarse siguiendo las siguientes condiciones:

Apartado de Ingresos: Se detallarán todos los ingresos con los que ha contado la entidad para realizar el proyecto, incluida la financiación propia y las otras ayudas recibidas para el mismo proyecto. Como máximo la ayuda del Consorcio representará el 70 % del total del proyecto, aunque en cada caso prevalecerá el porcentaje aprobado por la Comisión Ejecutiva y que se refleja en el presupuesto presentado para la concesión de la ayuda o, en su caso, en la reformulación del mismo. La no obtención de otras ayudas o patrocinios estimados en ningún caso eximirá de la obligación de disponer del porcentaje comprometido de aportación ajena al Consorcio.

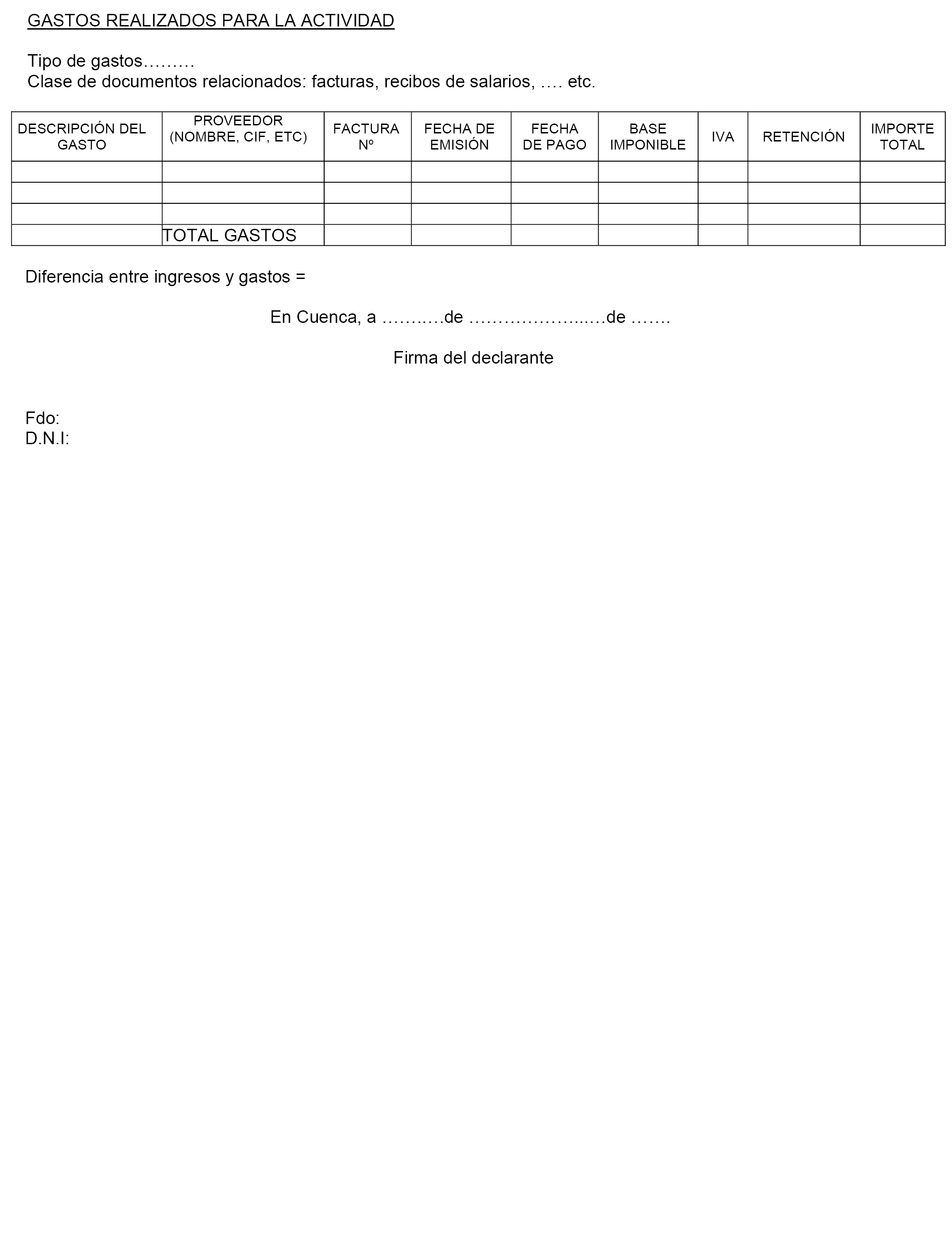

Apartado de Gastos: Una relación numerada y clasificada de la totalidad de los gastos subvencionados de la actividad, con descripción del gasto, identificación del acreedor y del documento de gasto o factura, fecha de emisión y fecha de pago, concepto desglosado en base, IVA, IRPF (retenciones) e importe total. En caso de estar exento del IVA, se debe presentar el certificado de exención. Esta relación debe recoger el total de los gastos del proyecto y en ningún caso relacionar solamente aquellos financiados con el importe de la ayuda del Consorcio.

El total de ingresos (importe de la ayuda concedida y aportaciones ajenas a esta ayuda) deberá coincidir con el total de gastos.

Los desvíos que se hayan producido con respecto al presupuesto inicialmente aceptado o al posteriormente reformulado, deberán quedar justificados y explicados en la Memoria de Actividades. Si los desvíos son de carácter sustancial éstos debieron ser autorizados dentro del periodo de ejecución del proyecto, por lo que habrá que adjuntar la petición dirigida a este Organismo por la que se solicitó el desvío y la resolución por la que se autorizó.

5. Deberá aportarse material de difusión de la actividad subvencionada para poder comprobar que figuraba el logotipo del Consorcio. Toda actividad subvencionada con estas ayudas, deberá incorporar el siguiente texto: «Actividad subvencionada por el Consorcio de la Ciudad de Cuenca», con la incorporación del logotipo del Consorcio de la Ciudad de Cuenca que permita identificar el origen de la ayuda. Este logotipo se podrá solicitar a la Gerencia del Consorcio.

6. En los proyectos con publicaciones o ediciones, deberán entregarse al Consorcio tres ejemplares de cada de una de ellas si son unitarias y uno si son periódicas.

7. En el caso de que estuviese de acuerdo con la devolución voluntaria de la parte no justificada de la subvención percibida, deberá comunicarlo por escrito al Consorcio de la Ciudad de Cuenca con el fin de que se le pueda hacer llegar la documentación necesaria para hacer efectivo el reintegro de los remanentes no aplicados, así como de los intereses derivados de los mismos.

B) Condiciones específicas para la justificación de las ayudas

1. Se aportarán originales y fotocopias de todas las facturas y documentos de gasto relacionados en la Memoria Económica. Los originales serán devueltos al interesado una vez diligenciados. Si de las facturas no se deduce directamente, deberá acreditarse que las mismas han sido pagadas y que tienen una relación directa con la actividad subvencionada.

2. Los justificantes de gasto (facturas) y los justificantes de pago que se envíen a esta Gerencia deberán cumplir los siguientes requisitos:

Justificante de gasto/facturas: Las personas o entidades beneficiarias han de presentar las correspondientes facturas justificativas de gastos, que tendrán como fecha límite de emisión el establecido en la convocatoria, y contendrán los requisitos establecidos en el Real Decreto 1619/2012, de 30 de noviembre, por el que se regulan las obligaciones de facturación.

En concreto, se comprobará que las facturas o recibos reúnen los siguientes requisitos:

a) Número y, en su caso, serie.

b) La fecha de su expedición.

c) Nombre y apellidos, razón o denominación social completa, tanto del obligado a expedir factura como del destinatario de las operaciones.

d) Número de identificación fiscal atribuido por la Administración española o, en su caso, por la de otro Estado miembro de la Unión Europea, con el que ha realizado la operación el obligado a expedir la factura.

e) Domicilio, tanto del obligado a expedir la factura como del destinatario de las operaciones.

f) Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del impuesto, tal y como ésta se define por los artículos 78 y 79 de la Ley del Impuesto sobre el Valor Añadido, correspondiente a aquéllas y su importe, incluyendo el precio unitario sin impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

g) El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones, según corresponda.

h) La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.

i) La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

No se admitirán como justificantes de gasto los albaranes, las notas de entrega ni las facturas pro-forma.

En el caso de justificantes emitidos en moneda extranjera se indicará el tipo de cambio aplicado.

Justificante de pago: Para la justificación del empleo de las subvenciones concedidas el beneficiario deberá acreditar la efectividad del pago correspondiente a facturas y demás documentos de valor probatorio equivalente en el tráfico jurídico mercantil o con eficacia administrativa, atendiendo a su forma, con la documentación que se indica a continuación, siendo la fecha límite para efectuar el pago el establecido en la convocatoria.

– Si la forma de pago es una transferencia bancaria, ésta se justificará mediante copia del resguardo del cargo de la misma, debiendo figurar en el concepto de la transferencia el número de factura o, en defecto de ésta, el concepto abonado, así como el extracto bancario del mes en que figure el apunte.

– Si la forma de pago es un cheque, el documento justificativo consistirá en:

a) Un recibí, firmado y sellado por el proveedor, en el que debe especificarse:

La factura o documento justificativo del gasto a que corresponde el pago y su fecha.

El número y la fecha del cheque.

Debajo de la firma debe aparecer el nombre y el nº de NIF de la persona que firma.

b) Copia de extracto bancario del mes en que se haya efectuado el cargo en cuenta, correspondiente a la operación justificada.

– Si la forma de pago es un pagaré, el documento justificativo consistirá en:

a) Un recibí, firmado y sellado por el proveedor, en el que debe especificarse:

La factura o documento justificativo del gasto a que corresponde el pago y su fecha.

El número y la fecha del vencimiento del pagaré.

Debajo de la firma debe aparecer el nombre y n.º de NIF de la persona que firma.

b) Copia de extracto bancario del mes en que se haya efectuado el cargo en cuenta, correspondiente a la operación justificada.

La fecha del vencimiento del pagaré debe ser anterior a la fecha de cumplimiento de las condiciones establecidas en la resolución de concesión o de la justificación y debe haberse pagado efectivamente.

– Si la forma de pago es en metálico, el documento justificativo consistirá en un recibí, firmado y sellado por el proveedor, en el que debe especificarse:

La factura o documento justificativo del gasto a que corresponde el pago y su fecha.

Debajo de la firma debe aparecer el nombre y DNI de la persona que firma.

Sólo se admitirá el pago en metálico en facturas o documentos justificativos del gasto de cuantía inferior a 600 euros, con un máximo de 2.500 euros por expediente.

– Si la forma de pago consiste en un efecto mercantil garantizado por una entidad financiera o compañía de seguros, se justificará mediante copia compulsada del documento y la acreditación del pago del efecto por la entidad que lo hubiera realizado.

3. Tal y como se especifica en el Anexo I, no se podrá incluir como gasto subvencionable el importe del IVA deducible, cuando la persona o entidad beneficiaria esté obligada a realizar declaración del mencionado impuesto, por tanto, la cantidad que podrá imputarse como gasto es la correspondiente a la base imponible de los justificantes.

Si la entidad tiene reconocida la exención de IVA, y con el fin de poder considerar ese gasto como subvencionable, se deberá remitir junto con la memoria económica un certificado emitido por la Agencia Tributaria que lo acredite, con fecha actualizada y que haga referencia al período de desarrollo de la actividad objeto de la subvención. La exención del IVA sólo será aplicable si se acredita correctamente.

4. Para la justificación de gasto subvencionable correspondiente a costes de personal, la efectividad del pago de nóminas podrá acreditarse mediante recibo de salarios, conforme a la Orden del Ministerio de Trabajo y Seguridad Social, de 27 de diciembre de 1994, o norma que la sustituya.

Sólo se puede tomar como importe subvencionable lo que efectivamente se demuestre que ha sido pagado. Así, para poder subvencionar el íntegro de la nómina habrá que presentar los documentos acreditativos del pago de:

Nómina del trabajador.

Comprobante de pago de la retribución.

Cuotas Seguridad Social: Documentos correspondientes al ingreso de cuotas a la Seguridad Social (TC1 y TC2).

IRPF: Acreditación del ingreso en Hacienda de las cantidades retenidas a los trabajadores mediante el modelo 111.

5. Los gastos justificados en concepto de dietas, desplazamientos y manutenciones sólo serán subvencionables si han sido generados por personas directamente relacionadas con la organización y el desarrollo de la actividad. Para su justificación se aportará la siguiente documentación:

Facturas o tickets correspondientes a los gastos detallados en la hoja de liquidación.

Comprobante de pago correspondiente al abono de estos gastos por parte de la entidad beneficiaria.

En caso de que el beneficiario no pague directamente los gastos generados por las dietas de los participantes en el proyecto, siendo éstos los que adelanten el dinero para satisfacer sus necesidades de viaje y manutención, será necesario cumplimentar la hoja de liquidación de dietas y gastos de viaje según el modelo que se inserta con este nombre en la página web del Consorcio, sin que ello exima de la presentación de las facturas, tickets y comprobantes de pago correspondientes.

La documentación se remitirá al Consorcio de la Ciudad de Cuenca, calle Colón n.º 6, 3.ª planta (Edificio UNED) 16002 Cuenca, haciendo constar en el sobre que se trata de «Justificación de la ayuda para el DESARROLLO Y POTENCIACIÓN DE LAS ACTIVIDADES CULTURALES Y TURÍSTICAS DEL CASCO ANTIGUO DE CUENCA, DURANTE EL AÑO ____».

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid