Agencia Estatal Boletín Oficial del Estado

El artículo 5 del Reglamento (CEE) n.º 2913/92 del Consejo, de 12 de octubre de 1992, por el que se aprueba el Código aduanero comunitario, establece que cualquier persona puede hacerse representar ante las autoridades aduaneras para la realización de formalidades aduaneras.

Esta representación puede ser directa, cuando el representante actúa en nombre y por cuenta ajena, o indirecta, si actúa en nombre propio y por cuenta ajena. Además, es necesario que el representante declare que actúa por cuenta de la persona representada, precise en que modalidad actúa y que posea el correspondiente poder de representación.

En el ámbito nacional, el Real Decreto 335/2010, de 19 de marzo, por el que se regula el derecho a efectuar declaraciones en aduana y la figura del representante aduanero, regula la presentación de declaraciones aduaneras en nombre y por cuenta propia o por cuenta de un tercero, previéndose, en este último supuesto, las distintas modalidades de representación aduanera, así como los requisitos para poder actuar como representante aduanero. Además, en su artículo 5, se establece la forma en la que puede acreditarse la representación para la presentación de declaraciones aduaneras.

Además de la regulación específica de la representación aduanero en el Derecho de la Unión Europea, el procedimiento aduanero también es objeto de regulación por tal Derecho con diferencias sustanciales en relación con el Derecho tributario español.

Esta regulación específica afecta a materias como la forma del apoderamiento (por operación o global), por tiempo determinado o sin límite temporal, para todas las aduanas o para un ámbito geográfico determinado o, como se ha indicado, si el representante actúa en la modalidad de representación directa o indirecta.

Pero además de las especificidades indicadas hay que tener en cuenta que la presentación de una declaración aduanera inicia un procedimiento que finaliza con la obtención del levante definido en el artículo 4.20 del Reglamento (CEE) n.º 2913/92 del Consejo, de 12 de octubre de 1992, como «la puesta a disposición por parte de las autoridades aduaneras, de una mercancía a los fines previstos en el régimen aduanero a que esté sometida», y con la notificación de la liquidación practicada por la Administración que se entenderá producida y notificada con el propio levante, según se prevé en el artículo 134 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio (en adelante, Reglamento de aplicación de los tributos), en aplicación de lo establecido en el artículo 221.2 del Reglamento (CEE) n.º 2913/92 del Consejo, de 12 de octubre de 1992.

No obstante, en el artículo 73.1 del Reglamento (CEE) n.º 2913/92 del Consejo, de 12 de octubre de 1992, se prevé la posibilidad de que el levante se conceda cuando, habiendo iniciado la comprobación antes de su concesión, la misma no haya podido concluir en un plazo razonable y la presencia de las mercancías ya no sea necesaria. Este mismo principio es el recogido en el artículo 134 del Reglamento General de Aplicación de los Tributos (Real Decreto 1065/2007), que prevé la posibilidad de conceder el levante con carácter previo a la liquidación cuando, para la práctica de la misma, la Administración tome en consideración datos o elementos distintos a los declarados por el interesado. En estos casos la entrega del levante no supone la notificación de la liquidación final que se deriva del procedimiento de liquidación.

Por tanto, estas dos últimas especificidades del procedimiento aduanero y tributario que se deriva de una declaración aduanera exigen, y así se prevé en el Derecho de la Unión Europea, la necesaria participación del representante en el procedimiento y la recepción por éste de la autorización del régimen aduanero solicitado que, en determinados supuestos, constituye la notificación de la liquidación tributaria de forma presunta.

Estas especificidades del procedimiento aduanero y la regulación de la representación aduanera es lo que justifica que sea necesaria una regulación específica de los apoderamientos en los procedimientos aduaneros y tributarios que nacen de una declaración aduanera, dando respuesta a lo previsto en el apartado Primero.1 de la Resolución de 18 de mayo de 2010, de la Dirección General de la Agencia Estatal de Administración Tributaria, en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, relativo a que la misma será de aplicación «sin perjuicio de las especificidades propias de esta materia en el ámbito aduanero».

Cualquier otro procedimiento o trámite a los que pudiera dar lugar la gestión aduanera se incluyen o pueden incorporarse, a efectos de apoderamiento, en el registro regulado por la Resolución de 18 de mayo de 2010, anteriormente citada.

Por su parte, la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos, consagra el derecho de los ciudadanos a relacionarse con la Administración por medios electrónicos, lo que afecta tanto a la presentación de las declaraciones aduaneras como al apoderamiento para dicha presentación.

También se debe tener en cuenta que el artículo 84.3 del Reglamento General de Aplicación de los Tributos, prevé que para el desarrollo de las actividades de asistencia a los obligados tributarios, la Administración tributaria ponga a su disposición registros electrónicos de apoderamiento o representación.

Por último, se debe citar el artículo 46.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, en la que se prevé la posibilidad de establecer modelos normalizados de representación por la Administración Tributaria, en este caso por la Agencia Estatal de Administración Tributaria.

Respecto de la competencia para dictar la presente Resolución, deben citarse la Orden de 27 de julio de 1994 por la que se regulan los ficheros automatizados de la Agencia Estatal de Administración Tributaria y la Orden HAC/2632/2002, de 16 de octubre, cuya disposición adicional única autoriza a la Dirección General de la Agencia para la creación, modificación o supresión de los ficheros de titularidad del organismo.

En virtud de lo anterior, dispongo:

1. Lo previsto en esta Resolución es de aplicación al registro y gestión de las autorizaciones otorgadas en favor de los representantes aduaneros para presentar declaraciones en aduana por cuenta de terceros por medio de Internet; en adelante, autorizaciones de despacho.

No obstante, no será necesario incorporar al registro las autorizaciones para la presentación por Internet de una única declaración (autorizaciones por operación).

2. Podrán otorgar estas autorizaciones las personas físicas, personas jurídicas y entidades carentes de personalidad jurídica a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

3. Las autorizaciones de despacho sólo pueden otorgarse a personas inscritas en el Registro de Representantes Aduaneros de la Agencia Estatal de Administración Tributaria creado por Orden HAP/308/2013, de 26 de febrero, por la que crea y se regula el Registro de Representantes Aduaneros.

1. Se incorporarán al Registro las autorizaciones de despacho acreditadas por alguna de las siguientes formas:

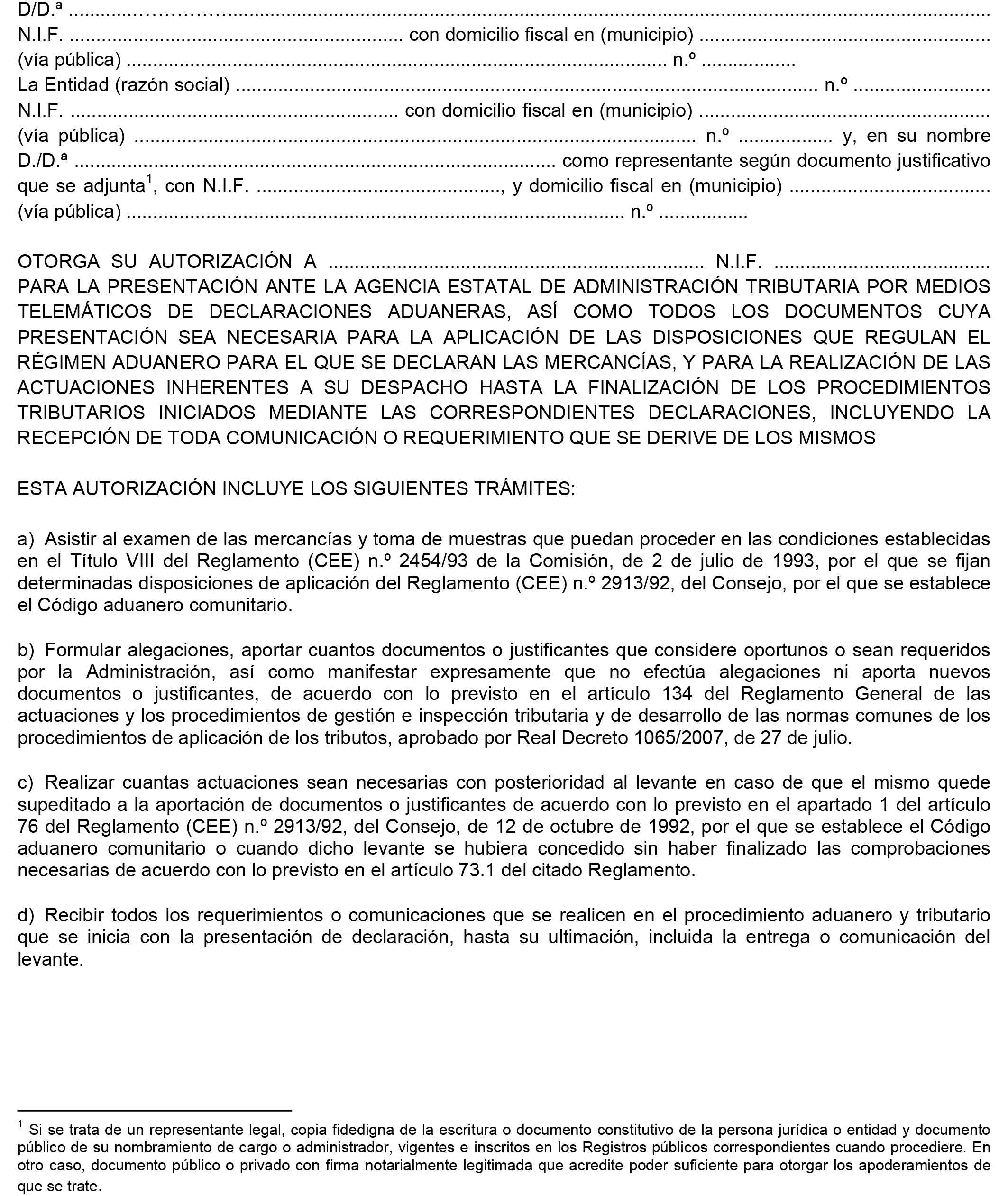

a) Autorización otorgada mediante comparecencia personal del poderdante en las Dependencias de Aduanas e Impuestos Especiales o Administraciones de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria mediante el empleo del formulario del Anexo I.

En el formulario, que se cumplimentará en su totalidad, deberá constar la firma del poderdante y la identificación y firma del funcionario ante quien se comparece que, en todo caso, deberá estar autorizado para dar de alta en el registro los apoderamientos, en las condiciones establecidas en esta Resolución.

Si el poderdante es una persona jurídica o una de las entidades carentes de personalidad jurídica a las que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, el compareciente deberá acreditar que es el representante legal de la entidad o que ostenta poder suficiente para otorgar los apoderamientos de que se trate.

b) Autorización otorgada mediante comparecencia del representante aduanero de acuerdo con lo previsto en el artículo 5.1.c) del Real Decreto 335/2010, de 19 de marzo, asumiendo dicho representante con su firma la autenticidad de la de su representado. El documento de acreditación del apoderamiento deberá ajustarse al contenido recogido en el formulario del Anexo I.

c) Autorización otorgada mediante documento público o documento privado con firma notarialmente legitimada presentado ante la Agencia Tributaria. En estos casos el documento de acreditación del apoderamiento deberá ajustarse al contenido recogido en el formulario del Anexo I.

d) Autorización otorgada por Internet, mediante el uso de alguno de los sistemas de identificación y autenticación previstos en el artículo 13 de la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos. El otorgamiento de la autorización se realizará empleando el formulario disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria cuyo contenido será el mismo que el del Anexo I de esta Resolución, a excepción de los datos asociados a documento público o privado con firma notarialmente legitimada.

2. En el caso de autorizaciones otorgadas mediante comparecencia en las Dependencias de Aduanas e Impuestos Especiales o Administraciones de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria o en documento público o documento privado con firma notarialmente legitimada, la incorporación de la autorización al Registro se realizará por el funcionario debidamente cualificado y autorizado por el titular de la Dependencia de Aduanas e Impuestos Especiales o de la Administración de Aduanas e Impuestos Especiales.

En el caso de autorizaciones otorgadas por Internet, la incorporación al Registro se hará de forma automatizada, de manera que los datos transmitidos electrónicamente por el otorgante serán los que consten en el Registro de autorizaciones de despacho.

Las autorizaciones a las que se refiere esta Resolución surtirán efecto desde la fecha de su incorporación al Registro.

La presentación, por parte del representante aduanero autorizado, de cualquier declaración aduanera haciendo uso de la autorización previamente otorgada, implicará la aceptación de la misma, incluyendo la aceptación para la recepción de los requerimientos y de las comunicaciones que se deriven del procedimiento que se inicie por la presentación de dicha declaración y de la entrega o comunicación del levante.

1. El funcionario que proceda a dar de alta una autorización en el Registro de autorizaciones de despacho deberá comprobar el contenido de la misma. A tal efecto:

a) En las autorizaciones otorgadas mediante comparecencia, comprobará la identidad del compareciente y el contenido del formulario del Anexo I.

b) En las autorizaciones otorgadas mediante documento público o documento privado con firma notarialmente legitimada, comprobará que se ajusta al contenido al que se refiere el apartado segundo 1.c) de la presente Resolución y que tales documentos se corresponden con los datos que se hacen constar en el formulario del Anexo I.

2. En caso de que se adviertan defectos en el otorgamiento de la autorización de despacho se comunicará al interesado para que, en un plazo de diez días, subsane la falta o aporte los documentos necesarios, con indicación de que, si así no lo hiciera, se procederá al archivo de las actuaciones, considerando que el interesado desiste de su petición.

3. En las autorizaciones de despacho otorgadas por Internet, la aplicación informática que soporta el Registro únicamente permitirá el alta en el mismo de aquéllos que contengan todos los datos solicitados en el formulario al que se refiere el apartado segundo 1.d) de esta Resolución.

En aquellos casos en los que se detecten anomalías de tipo técnico en la transmisión telemática del formulario de otorgamiento de la autorización de despacho, dicha circunstancia se pondrá en conocimiento del presentador por el propio sistema, mediante los correspondientes mensajes de error, para que proceda a su subsanación.

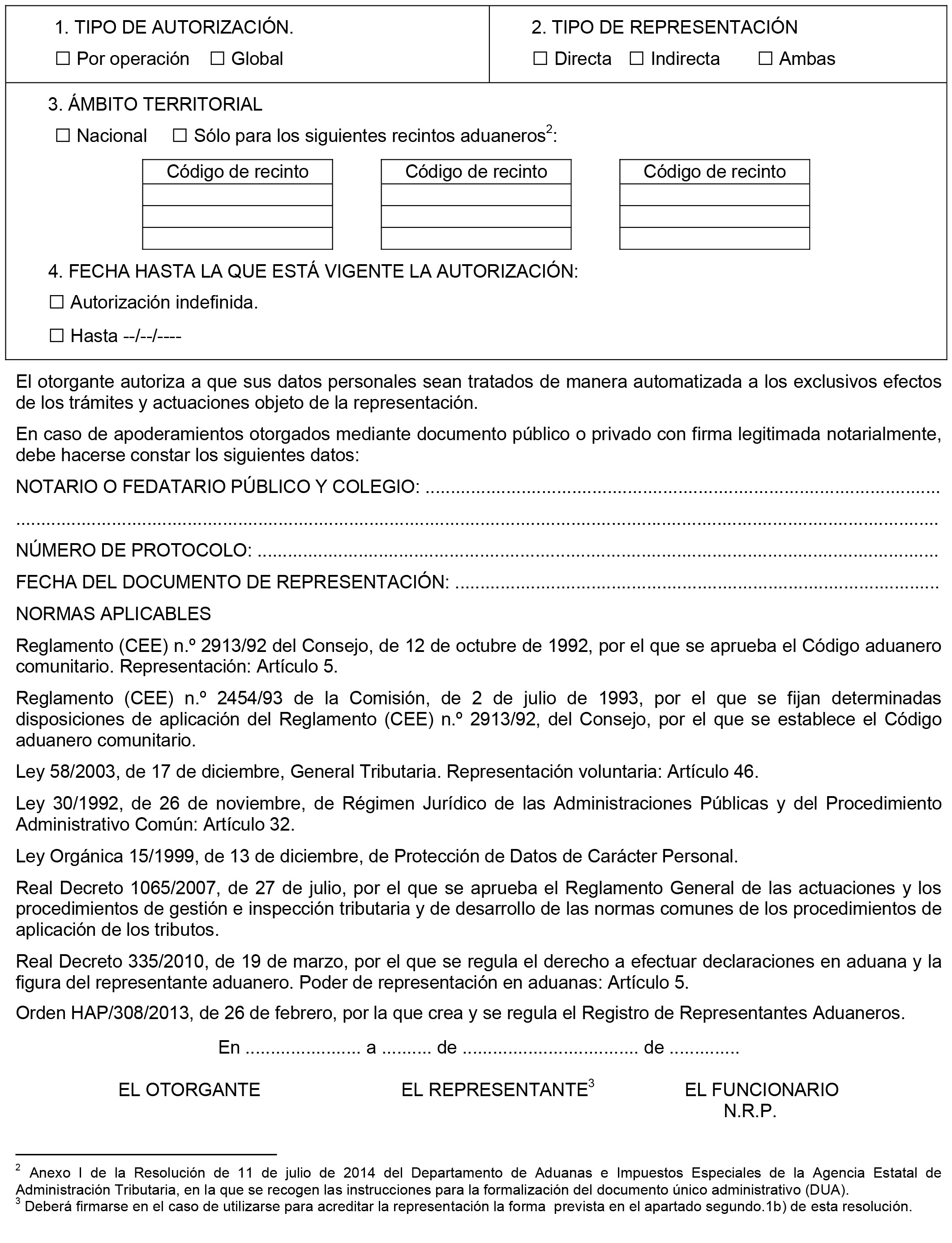

Para dar de alta una autorización de despacho en el Registro y, de acuerdo con lo previsto en el artículo 5.3 del Real Decreto 335/2010, de 19 de marzo, se harán constar los siguientes datos:

a) Nombre y apellidos, denominación o razón social y NIF del poderdante.

b) Nombre y apellidos, denominación o razón social y NIF del representante aduanero apoderado.

c) Tipo de autorización: por operación o global.

d) Tipo de representación: directa, indirecta o ambas.

e) Ámbito territorial de la autorización, con indicación de si es nacional o, en su defecto, de los recintos aduaneros en los que es válida.

f) Fecha de vigencia del apoderamiento.

g) Número de referencia del alta y fecha de alta en el Registro.

1. La revocación de las autorizaciones de despacho dadas de alta en el Registro que regula esta Resolución podrá realizarse:

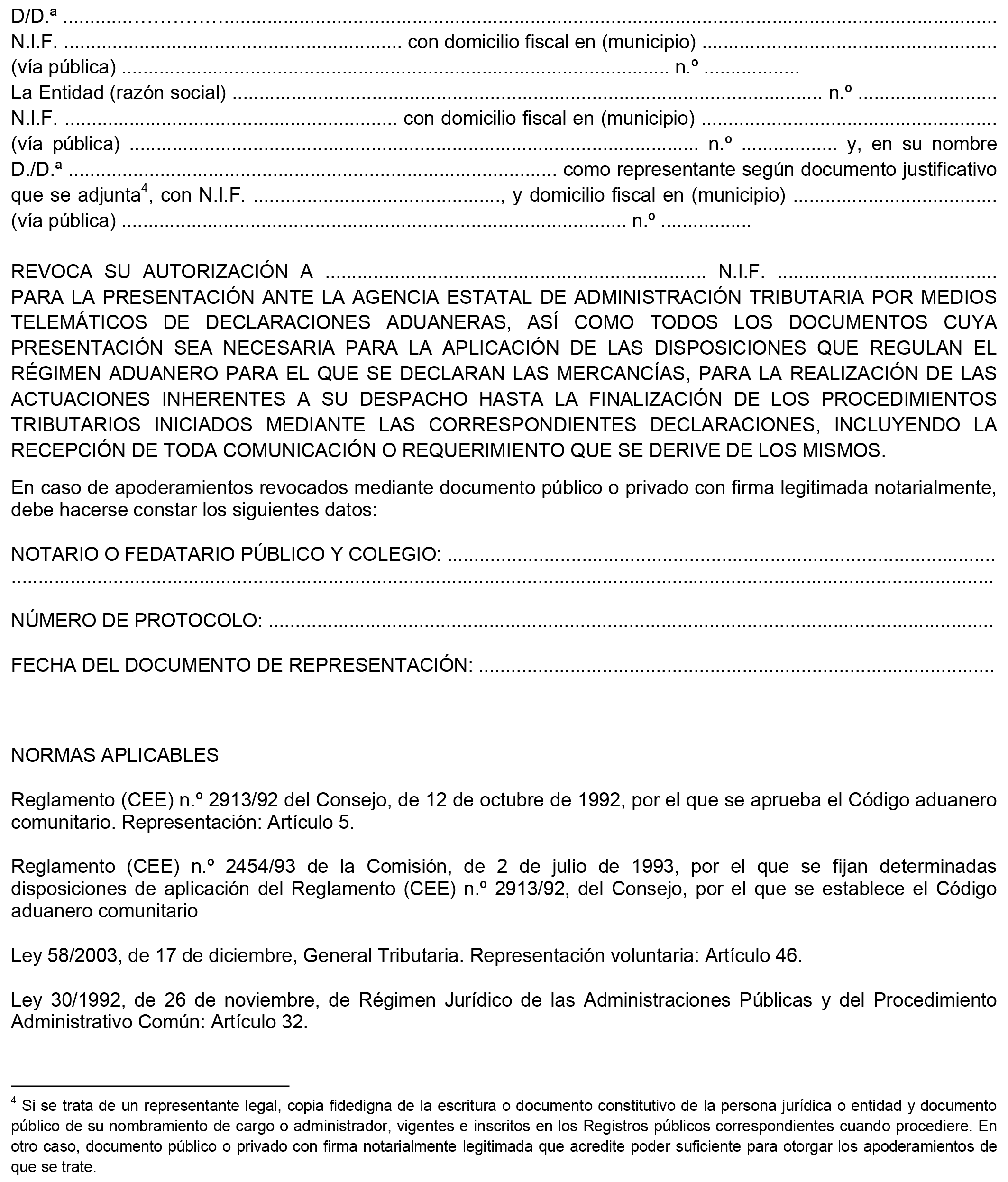

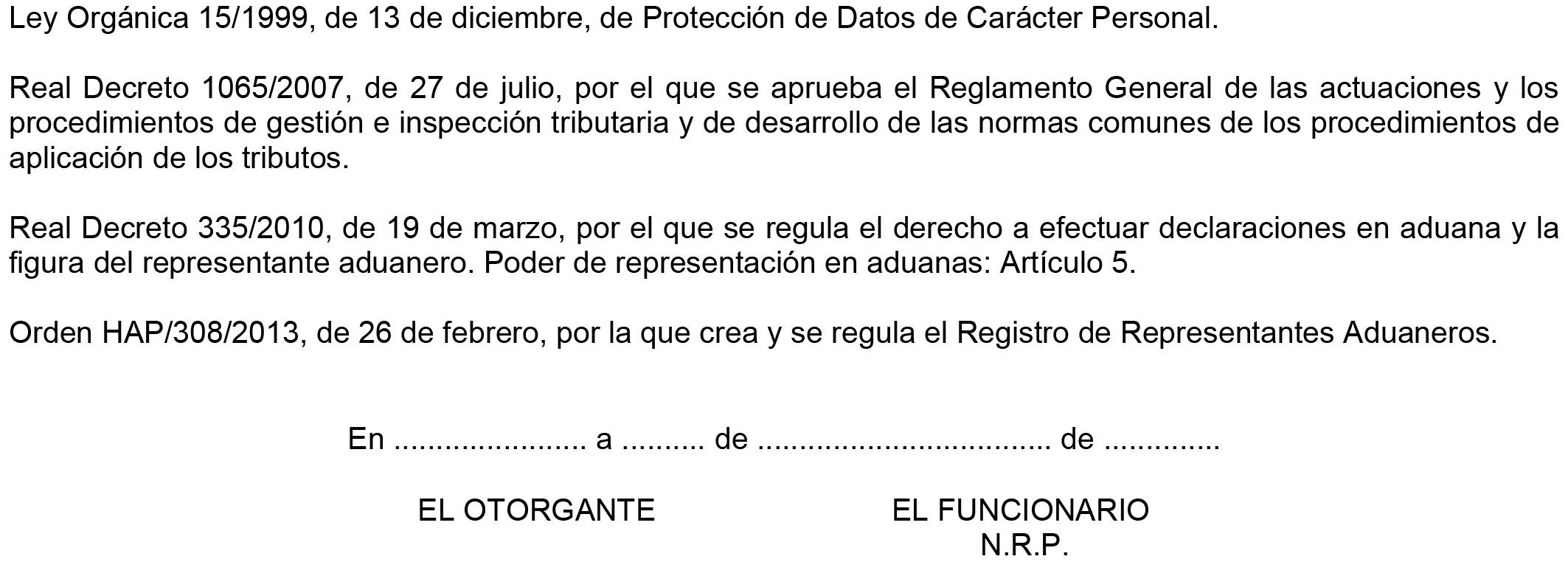

a) Mediante comparecencia personal en las Dependencias de Aduanas e Impuestos Especiales o Administraciones de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, en cuyo caso cumplimentará el formulario del Anexo II, haciendo constar la firma del poderdante que revoca la autorización y del funcionario, debidamente autorizado, en cuya presencia se realiza la revocación, así como su identificación.

b) Mediante documento público o documento privado con firma notarialmente legitimada presentado ante la Agencia Tributaria, con el contenido recogido en el formulario del Anexo II.

c) Por Internet, mediante el uso de alguno de los sistemas de identificación y autenticación previstos en el artículo 13 de la Ley 11/2007, de 22 de junio, y utilizando el formulario disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria, cuyo contenido será el mismo que el establecido en el Anexo II, a excepción de los datos asociados a documento público o privado con firma notarialmente legitimada.

2. En el caso de autorizaciones de despacho revocadas mediante comparecencia en las oficinas de la Agencia Tributaria o en documento público o documento privado con firma notarialmente legitimada, la baja en el Registro se realizará por el funcionario debidamente cualificado y autorizado por el titular de la Dependencia de Aduanas e Impuestos Especiales o de la Administración de Aduanas e Impuestos Especiales. Dicho funcionario comprobará que la revocación se ajusta a las condiciones establecidas en esta Resolución.

En el caso de revocaciones realizadas por Internet, la incorporación al Registro de esta se hará de forma automatizada, de manera que los datos transmitidos electrónicamente por el otorgante serán los que consten en el Registro de autorizaciones de despacho.

Las revocaciones a las que se refiere esta Resolución surtirán efecto desde la fecha de su incorporación al Registro.

En el caso de autorizaciones despacho a las que se refiere el apartado segundo.1.a), b) y c) de esta Resolución, la Unidad ante quien se otorga o presenta el poder realizará las actuaciones de revisión que estime procedentes, archivando posteriormente la documentación presentada.

Con la finalidad de dar cumplimiento a lo establecido en el artículo 6 de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal, cuando el otorgante fuera persona física deberá constar su consentimiento al tratamiento automatizado de sus datos que resulte necesario para el adecuado funcionamiento del Registro de apoderamientos.

Este consentimiento, que no será necesario reiterar para cada apoderamiento, se prestará por medios electrónicos y dejará a salvo el ejercicio de los derechos de acceso, rectificación y cancelación establecidos en la citada Ley Orgánica 15/1999, de 13 de diciembre.

Se aprueban los formularios de los Anexos I y II de esta Resolución, que estarán disponibles en las Administraciones de Aduanas e Impuestos Especiales, en las Dependencias de Aduanas e Impuestos Especiales y en la Sede Electrónica de la Agencia Estatal de Administración Tributaria en Internet (www.agenciatributaria.es).

Los interesados, mediante el uso de alguno de los sistemas de identificación admitidos en la sede electrónica de la Agencia Estatal de Administración Tributaria, podrán consultar en el registro la inscripción, contenido y vigencia del poder o poderes en los que figura como poderdante o apoderado, así como obtener certificados de los apoderamientos inscritos en el registro.

Las autorizaciones concedidas con anterioridad a la fecha de entrada en vigor de la presente Resolución podrán incorporarse al registro mediante solicitud formulada por el poderdante en la que identificará los poderes anteriormente conferidos para la autorización de despacho que se entenderán revocados y sustituidos por los que se otorgan mediante el empleo del formulario contenido en el Anexo I.

La presente Resolución entrará en vigor el 15 de abril de 2015.

Madrid, 5 de marzo de 2015.–El Director General de la Agencia Estatal de Administración Tributaria, Santiago Menéndez Menéndez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid