Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La Ley 13/2011, de 27 de mayo, de regulación del juego, establece en su artículo 48 un nuevo impuesto sobre actividades de juego, cuyo hecho imponible consiste en la autorización, celebración u organización de juegos, rifas, concursos, apuestas y actividades de ámbito estatal reguladas en el apartado 1 del artículo 2 de la mencionada Ley, así como las combinaciones aleatorias con fines publicitarios o promocionales, asimismo de ámbito estatal, a que se refiere el artículo 2.2.c) de dicha Ley.

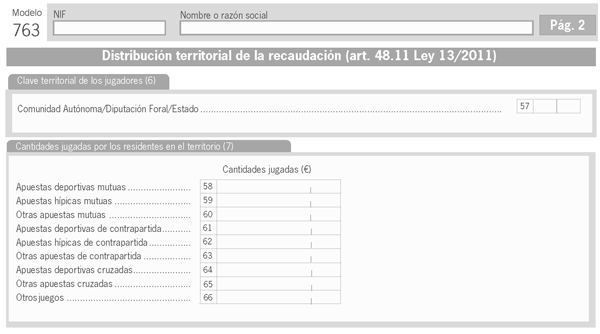

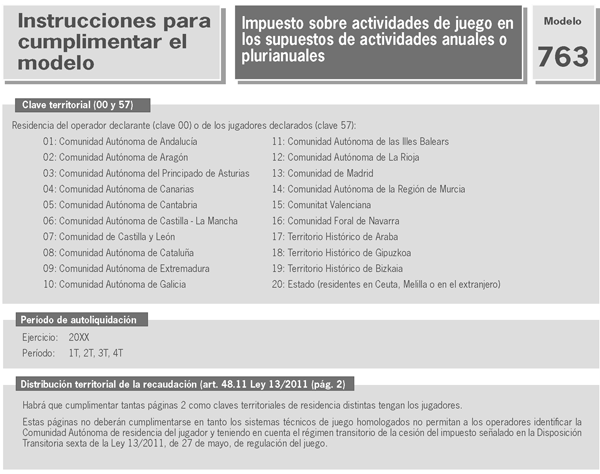

No obstante el régimen transitorio establecido en la disposición transitoria sexta de la Ley 13/2011, en el apartado 11 del artículo 48 de la mencionada Ley 13/2011, se regula la participación de las Comunidades Autónomas en el nuevo impuesto sobre el juego mediante la cesión de la recaudación obtenida por el gravamen correspondiente a los ingresos por el juego de los residentes en cada Comunidad, reservándose el Estado lo recaudado por cuenta de los jugadores no residentes en España y por lo que corresponda a las apuestas mutuas deportivo-benéficas estatales y a las apuestas mutuas hípicas estatales.

El apartado 8 del citado artículo 48 de la mencionada Ley 13/2011 indica que en los supuestos de autorización, celebración u organización que alcancen a períodos temporales, los obligados tributarios deberán efectuar la declaración y autoliquidar el impuesto. En particular, cuando se trate de actividades anuales o plurianuales, se deberá efectuar la declaración y autoliquidar el impuesto trimestralmente, en el plazo del mes siguiente al del final de cada trimestre, correspondiendo al titular del Ministerio de Economía y Hacienda determinar de forma reglamentaria el lugar, forma, plazos e impresos para la autoliquidación y pago de la deuda tributaria, así como los supuestos en que deba realizarse de forma telemática.

Con el objetivo de introducir el nuevo concepto impositivo dentro de las autoliquidaciones gestionadas por las entidades colaboradoras se procede a modificar el anexo I de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Por último, también se modifica el anexo III de la citada Orden EHA/2027/2007 ya que la entrada en vigor de la Ley de la Comunidad Autónoma de Canarias 1/2011, de 21 de enero, del Impuesto sobre las Labores del Tabaco y otras Medidas Tributarias, exige que se incluya los epígrafes del citado Impuesto en la carta de pago 032, cuyo cobro se efectúa a través del sistema de entidades colaboradoras de la Agencia Estatal de Administración Tributaria.

En su virtud, dispongo:

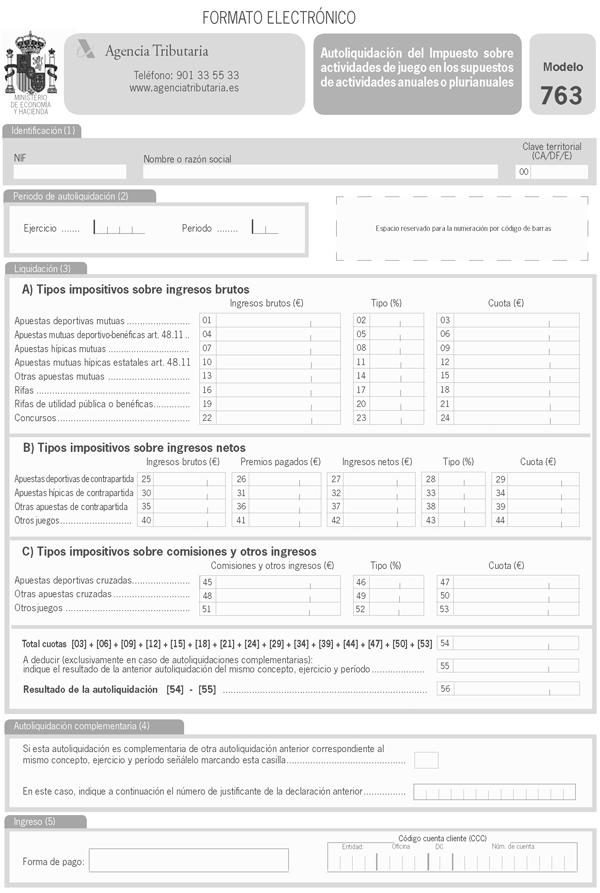

1. Se aprueba el modelo 763, «Autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales» que figura como anexo I de la presente Orden y que deberá ser presentado por las entidades que operen, organicen o desarrollen tales actividades.

El citado modelo estará disponible exclusivamente en formato electrónico.

El número de justificante que habrá de figurar en el mismo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 763.

2. La presentación del modelo 763 deberá realizarse, obligatoriamente, por vía telemática, de acuerdo con las condiciones generales y el procedimiento establecido en los artículos 2 y 3 de esta Orden.

1. La presentación de la declaración por vía telemática a través de Internet podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. La presentación telemática estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de empresarios, profesionales y retenedores con carácter previo a la presentación del modelo de autoliquidación.

b) El declarante deberá tener instalado en el navegador un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

c) Para efectuar la presentación telemática, el declarante, o en su caso, el presentador, deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 763, que estará disponible en la sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es.

3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

4. La transmisión telemática del citado modelo deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante del mismo. No obstante lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión telemática de la declaración en la misma fecha del ingreso, podrá realizarse dicha transmisión telemática hasta el segundo día hábil siguiente al del ingreso. Ello no supondrá, en ningún caso, que queden alterados los plazos de declaración e ingreso previstos en el artículo 48.8 de la Ley 13/2011, de 27 de mayo, de regulación del juego y en el artículo 4 de esta orden.

1. En el supuesto de que se efectúe el ingreso de la totalidad de la cuota a ingresar, el procedimiento a seguir para su presentación telemática será el siguiente:

a) El declarante o presentador se pondrá en contacto con la entidad de crédito que actúa como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de Crédito) por vía telemática, de forma directa o a través de la Agencia Estatal de Administración Tributaria o bien acudiendo a sus oficinas, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

NIF del sujeto pasivo (9 caracteres).

Ejercicio fiscal (2 últimos dígitos).

Período: 2 caracteres: «1T»,» 2T», «3T» ó «4T».

Documento de ingreso: «763».

Tipo de autoliquidación = «I» Ingreso.

Importe a ingresar (deberá ser mayor que cero y expresado en euros).

La entidad colaboradora, una vez realizado el ingreso, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe ingresado.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá, como mínimo, los datos señalados en el artículo 3.3 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

b) El declarante o, en su caso, el presentador una vez realizada la operación anterior, se conectará a través de Internet con la sede electrónica de la Agencia Estatal de Administración Tributaria, en la dirección electrónica https://www.agenciatributaria.gob.es y seleccionará, dentro de la presentación de declaraciones, la declaración a transmitir (modelo 763), e introducirá el NRC suministrado por la entidad colaboradora.

c) A continuación procederá a transmitir la declaración con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

d) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos de la declaración con resultado a ingresar validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El declarante o presentador deberá conservar la declaración aceptada validada con el correspondiente código seguro de verificación.

2. Si el resultado de la autoliquidación correspondiente al modelo 763 es a ingresar y se presenta con solicitud de compensación, aplazamiento o fraccionamiento, será de aplicación lo previsto en los artículos 71 y siguientes de la Ley 58/2003, de 17 de diciembre, General Tributaria, y 55 y siguientes del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, y en los artículos 65 de la Ley 58/2003, General Tributaria, y 44 y siguientes del Reglamento General de Recaudación, respectivamente.

El procedimiento de transmisión telemática de las declaraciones con solicitud de aplazamiento o fraccionamiento, reconocimiento de deuda con solicitud de compensación o simple reconocimiento de deuda será el previsto en los apartados anteriores, con la particularidad de que, finalizada la presentación de la declaración, el presentador obtendrá, además del código seguro de verificación, una clave de liquidación con la que, si lo desea, podrá solicitar compensación, aplazamiento o fraccionamiento en el mismo momento de la obtención de dicha clave con el enlace habilitado al efecto o, en un momento posterior, en la sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es, a través de la opción Procedimientos, Servicios y Trámites (Información y Registro) / Recaudación.

La presentación del modelo 763, autoliquidación del Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales, será trimestral y se efectuará durante el mes siguiente a la finalización de cada trimestre natural del año.

La Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

1. En el anexo I, código 021 autoliquidaciones, se incluye el siguiente modelo de autoliquidación:

Código de modelo: 763.

Denominación: Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales.

Período de ingreso: T.

2. En el anexo III, código 023 liquidaciones, se modifica la denominación del modelo 032 que pasa a ser la siguiente:

«Liquidación tributos devengados a la importación y gestionados por la administración tributaria canaria.»

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 5 de julio de 2011.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid