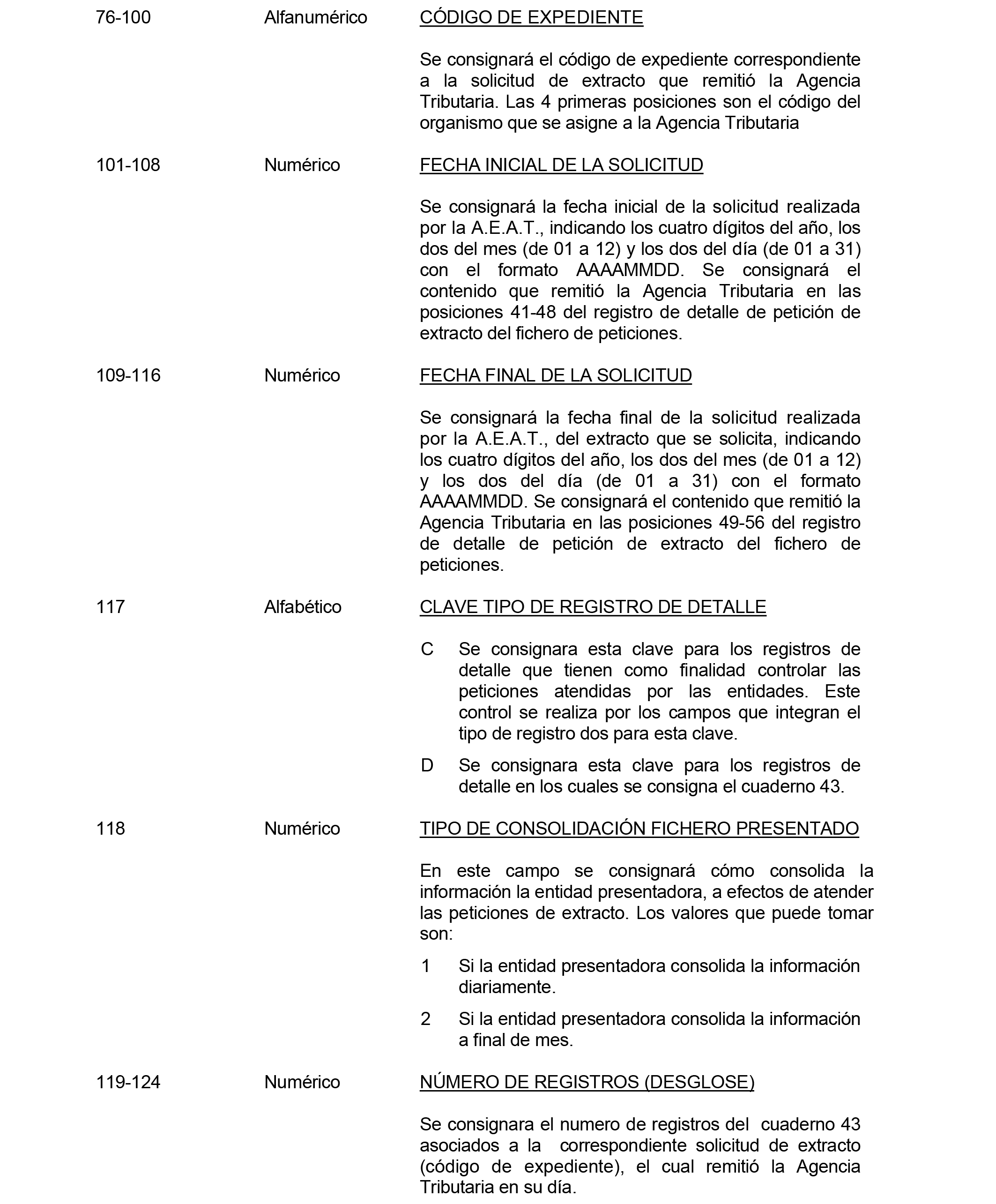

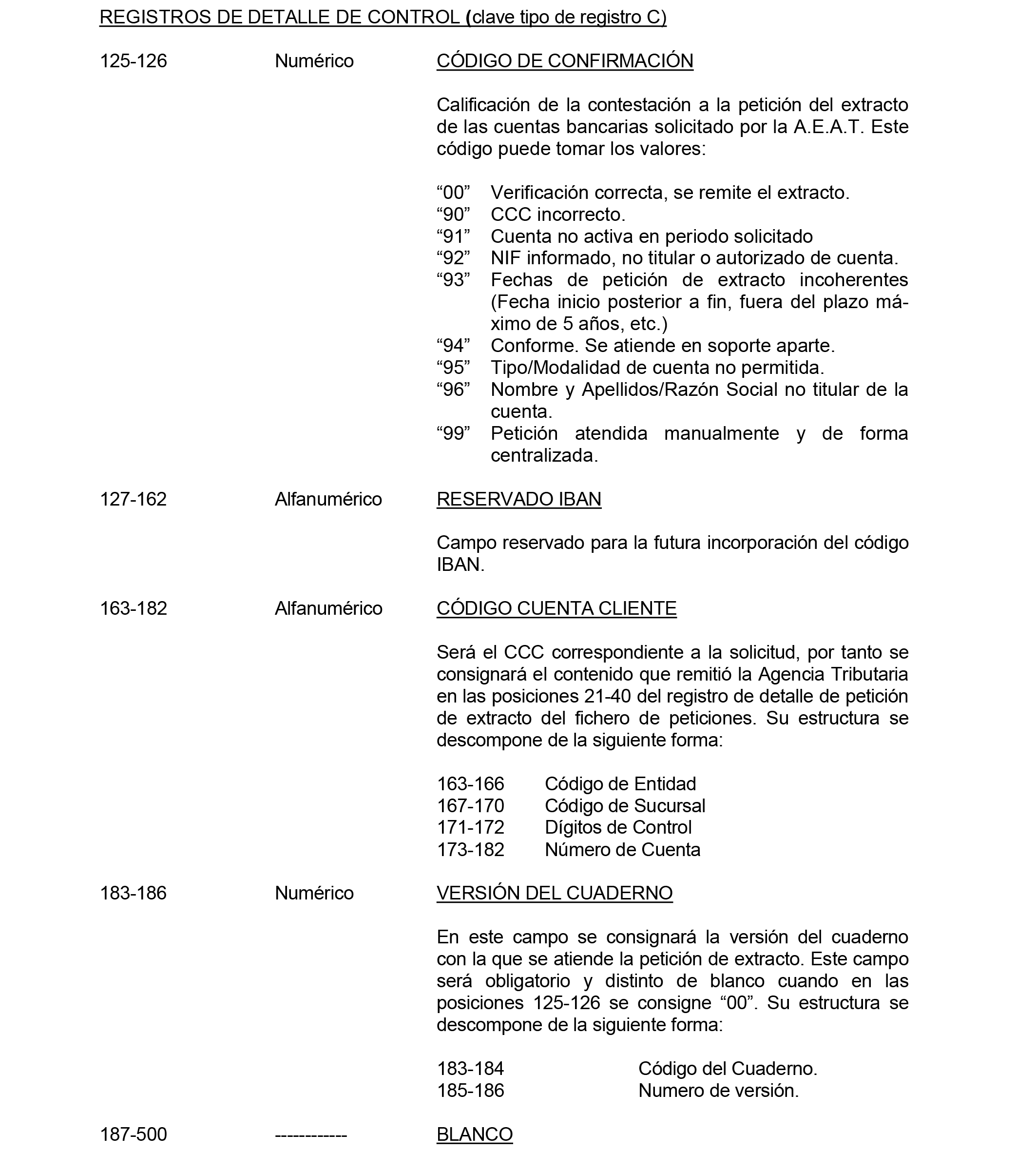

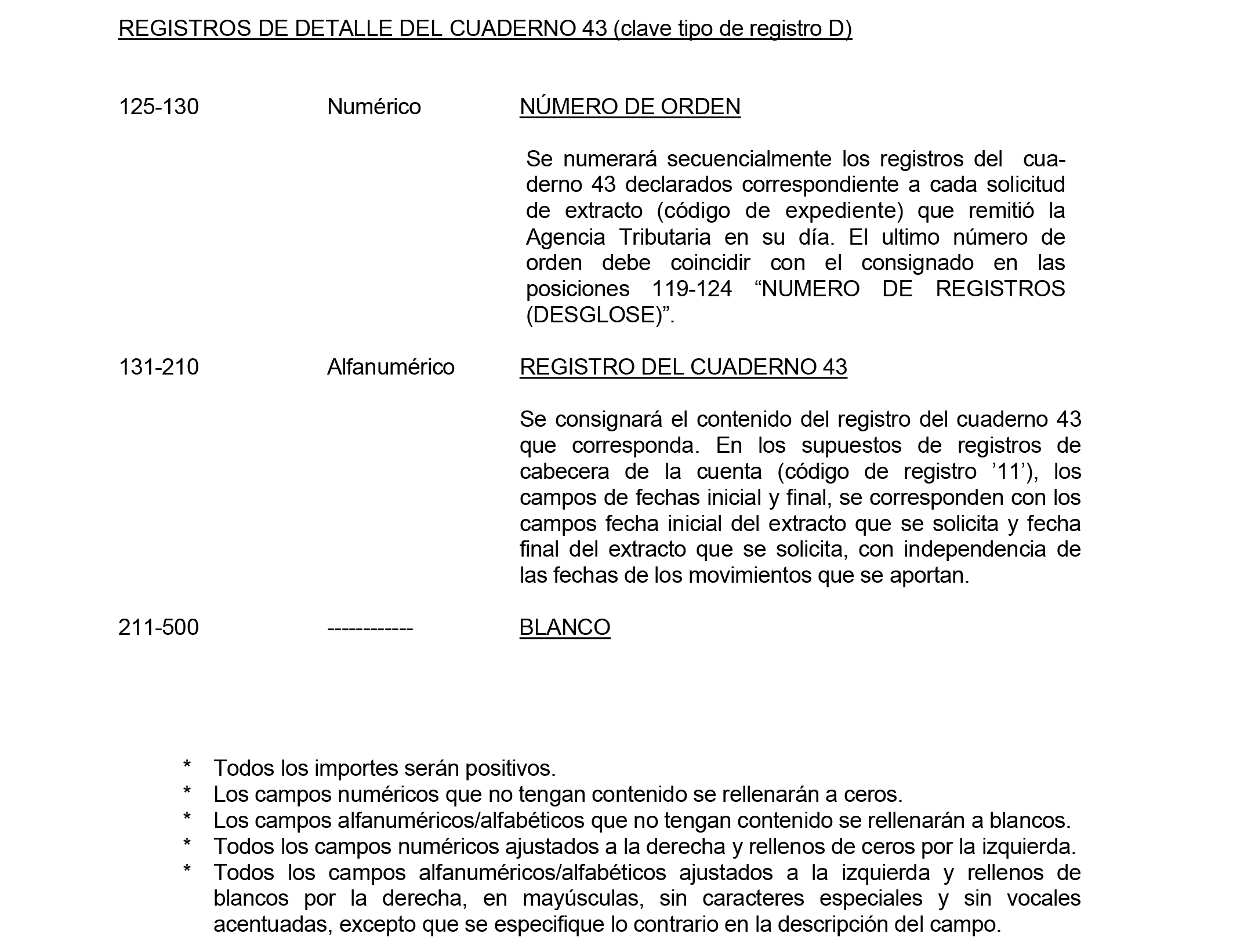

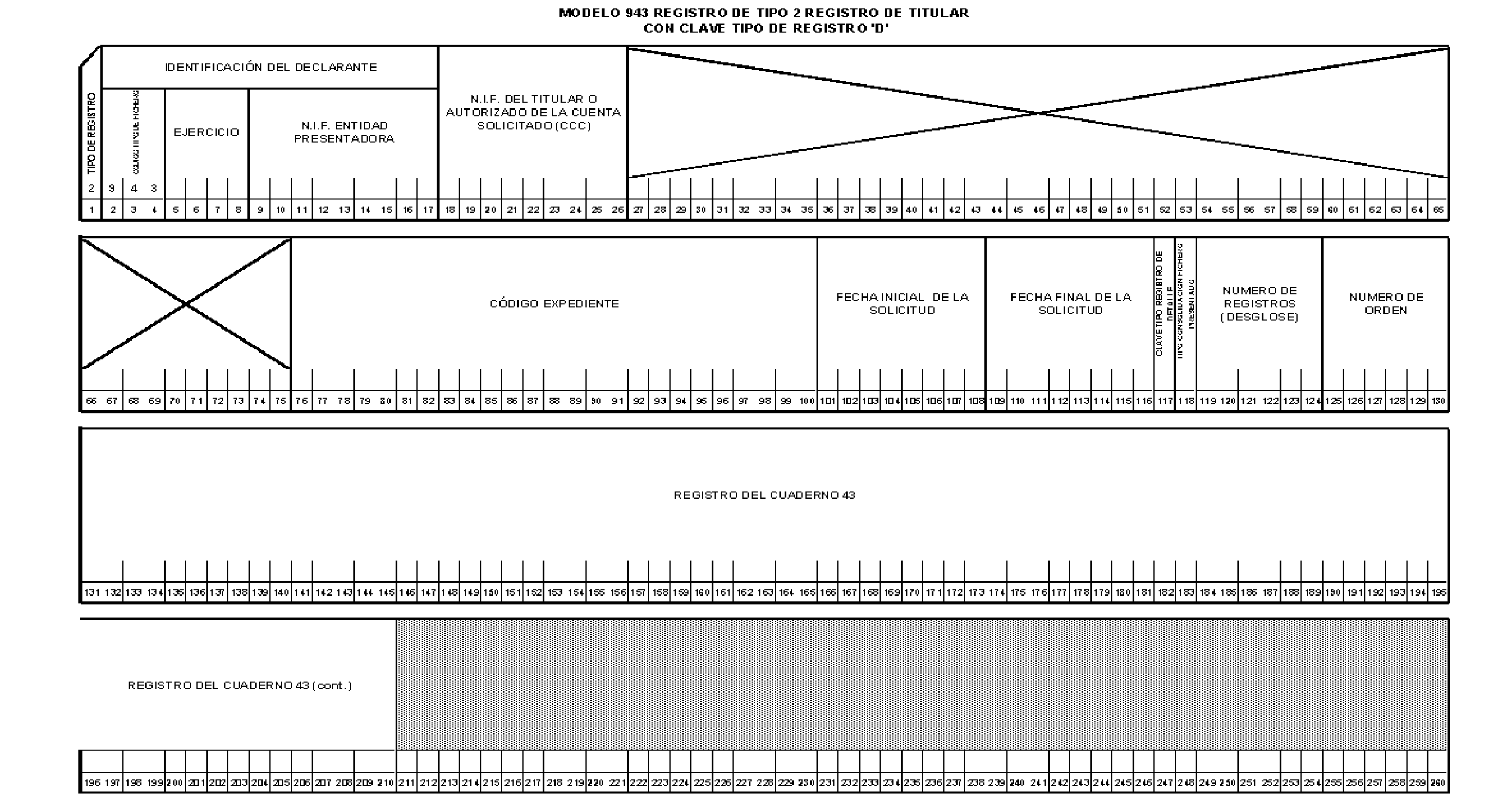

Agencia Estatal Boletín Oficial del Estado

El artículo 29.2 f) de la Ley 58/2003, de 17 de diciembre, General Tributaria, al establecer las obligaciones tributarias formales, menciona la de «aportar a la Administración tributaria libros, registros, documentos o información que el obligado tributario deba conservar en relación con el cumplimiento de las obligaciones tributarias propias o de terceros, así como cualquier dato, informe, antecedente y justificante con trascendencia tributaria, a requerimiento de la Administración o en declaraciones periódicas. Cuando la información exigida se conserve en soporte informático deberá suministrarse en dicho soporte cuando así fuese requerido».

A su vez, el artículo 93 de dicha Ley regula las «obligaciones de información», estableciendo en su apartado 1 la obligación general de proporcionar información a la Administración tributaria respecto a toda clase de datos, informes, antecedentes y justificantes con trascendencia tributaria relacionados con el cumplimiento de sus propias obligaciones tributarias o deducidos de sus relaciones económicas, profesionales o bancarias o de crédito con otras personas, precepto que se completa en su apartado tercero al determinar que el incumplimiento de las obligaciones establecidas en dicho artículo no puede ampararse en el secreto bancario, fijando un procedimiento específico para los casos de requerimientos individualizados relativos a los movimientos de cuentas corrientes, depósitos de ahorro, cuentas de préstamos y créditos y demás operaciones activas y pasivas de los bancos, cajas de ahorro, cooperativas de crédito y cuantas entidades se dediquen al tráfico bancario o crediticio.

Por su parte, el artículo 58 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, al desarrollar la normativa sobre los medios con los que a Administración puede realizar comunicaciones a los obligados tributarios, prevé la posibilidad de que las transmisiones de datos con trascendencia tributaria se efectúen por medios electrónicos, informáticos o telemáticos. En concreto, se prevé que dicha transmisión de datos por tales medios a una Administración pública o a una Entidad de derecho público se efectúe a solicitud del órgano o entidad que necesite la información, debiendo en el caso de los requerimientos de información a que se refiere el artículo 93.3 de la Ley 58/2003 identificarse en la transmisión los datos requeridos y sus titulares o autorizados y la finalidad por la que se requieren.

Por todo lo anterior, al objeto de adaptar los requerimientos de información a que se refiere el artículo 93.3 de la Ley 58/2003 a las nuevas tecnologías a fin de reducir los costes de gestión y las cargas fiscales indirectas que soportan las entidades requeridas, la presente resolución establece, al amparo del artículo 96 de dicha norma, un procedimiento centralizado para el intercambio telemático entre la Agencia Estatal de Administración Tributaria y las entidades de crédito que voluntariamente se adhieran al mismo de ficheros que contengan los requerimientos de información relativos a los movimientos de cuentas corrientes y sus correspondientes contestaciones.

En virtud de lo anterior, dispongo:

Primero. Objeto y ámbito de aplicación.–La presente Resolución tiene por objeto establecer las condiciones para la aplicación de un sistema de intercambio mediante remisión telemática por teleproceso entre la Agencia Estatal de Administración Tributaria (en adelante, Agencia Tributaria) y las entidades de crédito que voluntariamente se incorporen al mismo de los ficheros en los que se contienen:

Los requerimientos individualizados de información que la Agencia Tributaria formule a las entidades de crédito relativos a movimientos de cuentas bancarias al amparo del artículo 93.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria, y con arreglo al formato de la norma 43 de la Serie de Normas y Procedimientos Bancarios o, en su caso, posteriores actualizaciones a dicha norma.

Las contestaciones que las entidades de crédito realicen respecto de la información requerida.

Las solicitudes que se refieran a autorizados en cuentas de entidades de crédito lo deberán ser respecto de aquellos sujetos y cuentas incluidos en las declaraciones del modelo 191 de declaración informativa anual de personas autorizadas en cuentas bancarias por la respectiva entidad de crédito para el año cuya información se solicita o en los modelos que lo sustituyan.

No obstante, no se incluyen en el ámbito de esta Resolución:

Los movimientos de cuentas bancarias que no se encuentren bajo las modalidades de vista o ahorro.

Los movimientos de cuentas referidos a años anteriores a los cinco años naturales anteriores al de la fecha de notificación del requerimiento.

Los movimientos de cuentas denominados en moneda distinta del Euro.

Las solicitudes respecto a autorizados en cuentas que no estén incluidas en el párrafo anterior.

Segundo. Solicitudes de adhesión, modificaciones y bajas.–Las entidades de crédito interesadas en adherirse al sistema de intercambio objeto de esta Resolución deberán comunicar sus solicitudes de adhesión mediante escrito de su representante legal o de persona especialmente apoderada al efecto, dirigido al Director General de la Agencia Tributaria. Las solicitudes de modificaciones de los datos que se hicieron constar en la solicitud inicial y las de baja deberán comunicarse de la misma forma que las solicitudes de adhesión con al menos un mes de plazo de antelación al momento en que se pretenda hacer efectiva tal modificación o baja.

En el escrito de adhesión al procedimiento, cada entidad deberá hacer constar en forma expresa los datos siguientes:

Nombre de la persona designada por la entidad para relacionarse con la Administración tributaria en esta materia, así como sus números de teléfono, fax y dirección de correo electrónico.

Identificación de la entidad que se encargará de recibir los requerimientos y transmitir los datos a la Administración tributaria (entidad de relación), cuando sea distinta de la propia entidad requerida. Por entidad de relación se entiende aquélla que, bien en su propio nombre, bien en representación de una o varias entidades de crédito, recibe la notificación de los requerimientos y procede a remitir la contestación de los mismos, de acuerdo con el procedimiento previsto en el apartado tercero siguiente. En el supuesto de que una entidad de crédito decidiera cambiar de entidad de relación, deberá comunicarlo en escrito dirigido al Director General de la Agencia Tributaria con una antelación mínima de dos meses a la realización del cambio.

A su vez, el escrito de solicitud de adhesión al procedimiento deberá ir acompañado de la siguiente documentación:

A) En el caso de que la entidad que solicita la adhesión vaya a actuar en su propio nombre para la recepción de comunicaciones y la contestación a las mismas, documento que acredite la representación legal o voluntaria que ostenta el firmante de la solicitud respecto de la entidad que solicita la adhesión.

B) En el caso de que la entidad que solicita la adhesión vaya a actuar a través de una entidad de relación:

a) Documento que acredite la representación legal del firmante de la solicitud de adhesión o que ostenta poder suficiente para solicitar la adhesión en nombre de la entidad solicitante.

b) Documento que acredite la representación otorgada por la solicitante de la adhesión a la entidad de relación para actuar en su nombre en el sistema de intercambio previsto en esta Resolución, tanto para la recepción de los requerimientos como para su contestación. A estos efectos, será válido el apoderamiento otorgado en el momento de la presentación de la solicitud por quien, como representante legal o voluntario con poder suficiente para ello, actúe en nombre de la entidad solicitante de la adhesión.

c) Aceptación de la entidad de relación del apoderamiento para recibir las notificaciones.

Previa confirmación del Departamento de Informática Tributaria de la Agencia Tributaria, el Director General de la Agencia Tributaria procederá a comunicar a cada entidad de crédito, el momento en que los requerimientos se le practicarán de acuerdo con el sistema previsto en la presente Resolución. En caso de incumplimiento de los requisitos exigidos en este apartado o de la falta de subsanación de los errores advertidos en las solicitudes presentadas, el Director General de la Agencia Tributaria podrá rechazar la solicitud recibida, lo que se notificará a la entidad de crédito interesada.

La solicitudes de adhesión, modificación y baja que se formulen se deberán realizar conforme a los modelos que figuran en los Anexos II, III y IV respectivamente de esta Resolución.

Tercero. Procedimiento.

I. Normas generales.–Los requerimientos individualizados de información que deban cumplimentarse por las entidades de crédito en aplicación de la presente Resolución serán efectuados de acuerdo con el procedimiento establecido en el artículo 57 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y demás normas de aplicación. Asimismo, el intercambio de los ficheros conteniendo los requerimientos y las contestaciones a los mismos se efectuará de forma centralizada mediante el empleo de técnicas de remisión de los ficheros de forma telemática por teleproceso.

A tales efectos, cada entidad de crédito deberá utilizar una entidad de relación que actuará de receptora del requerimiento y transmisora de la contestación al mismo, pudiendo ser dicha entidad de relación la propia entidad adherida. Una entidad de relación podrá dar servicio a varias entidades de crédito, con la única limitación de que para un mismo ciclo mensual todas las transmisiones de información correspondientes a una entidad financiera se realizarán a través de la misma entidad de relación.

La fecha de recepción de los requerimientos de información por la entidad de relación se entenderá a todos los efectos de esta Resolución como de notificación de los mismos.

En aquellos casos en los que, debido a motivos técnicos, sea imposible para las entidades la conexión telemática con la Agencia Tributaria, aquéllas deberán ponerlo en conocimiento del Departamento de Informática Tributaria de la Agencia Tributaria. Del mismo modo deberán actuar las entidades cuando los ficheros que les suministre la Agencia Tributaria contengan errores que impidan su correcto tratamiento por parte de aquéllas.

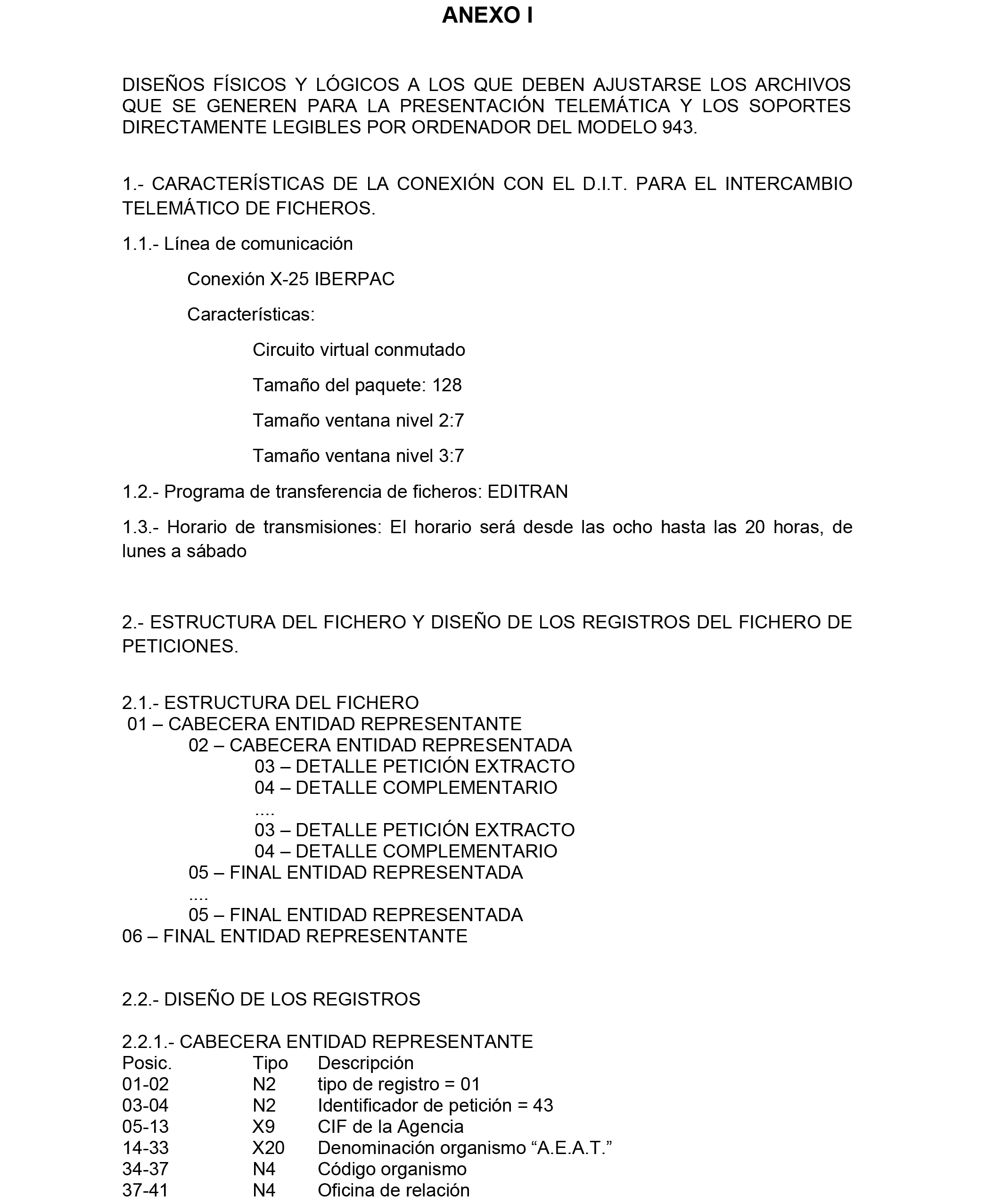

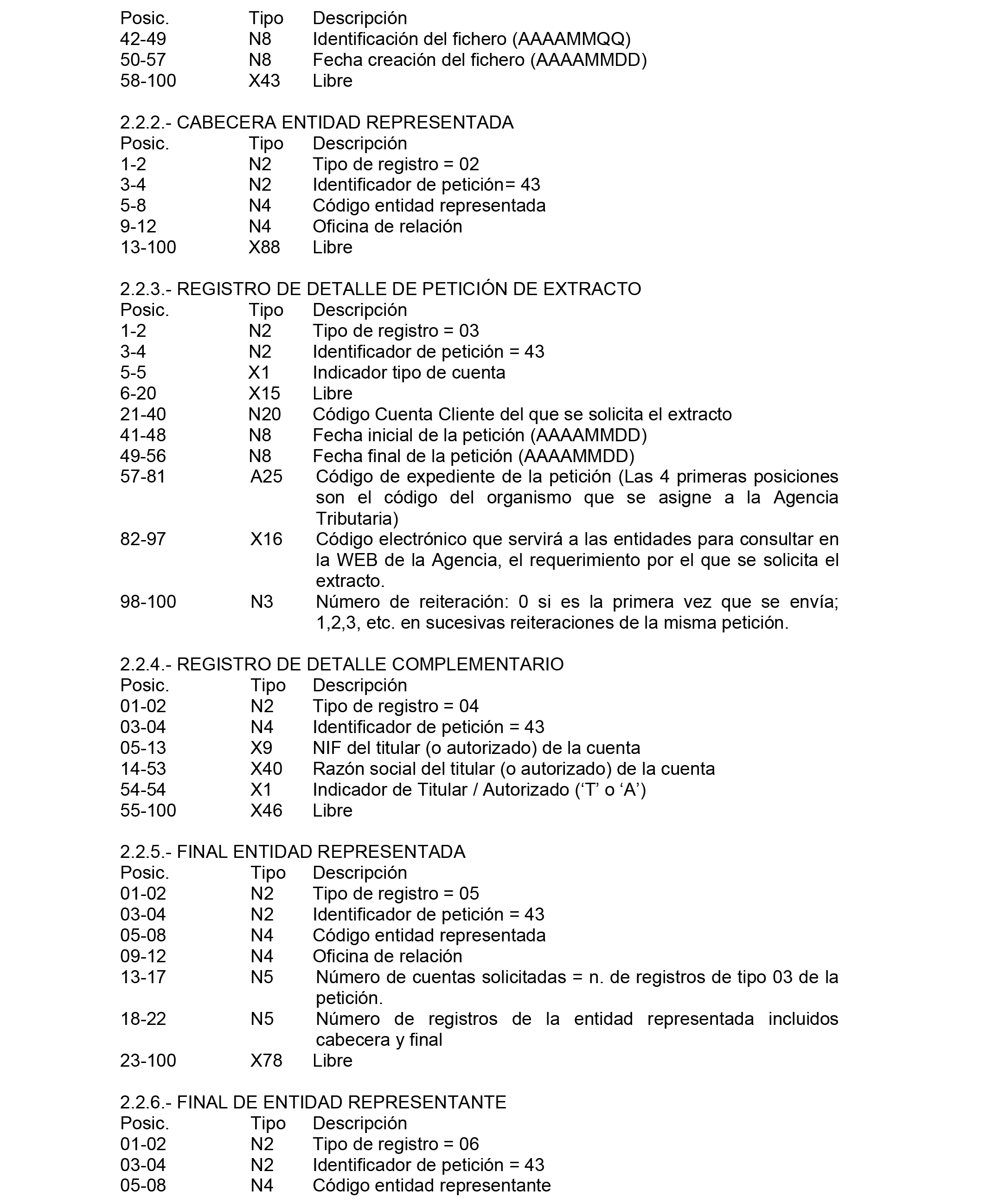

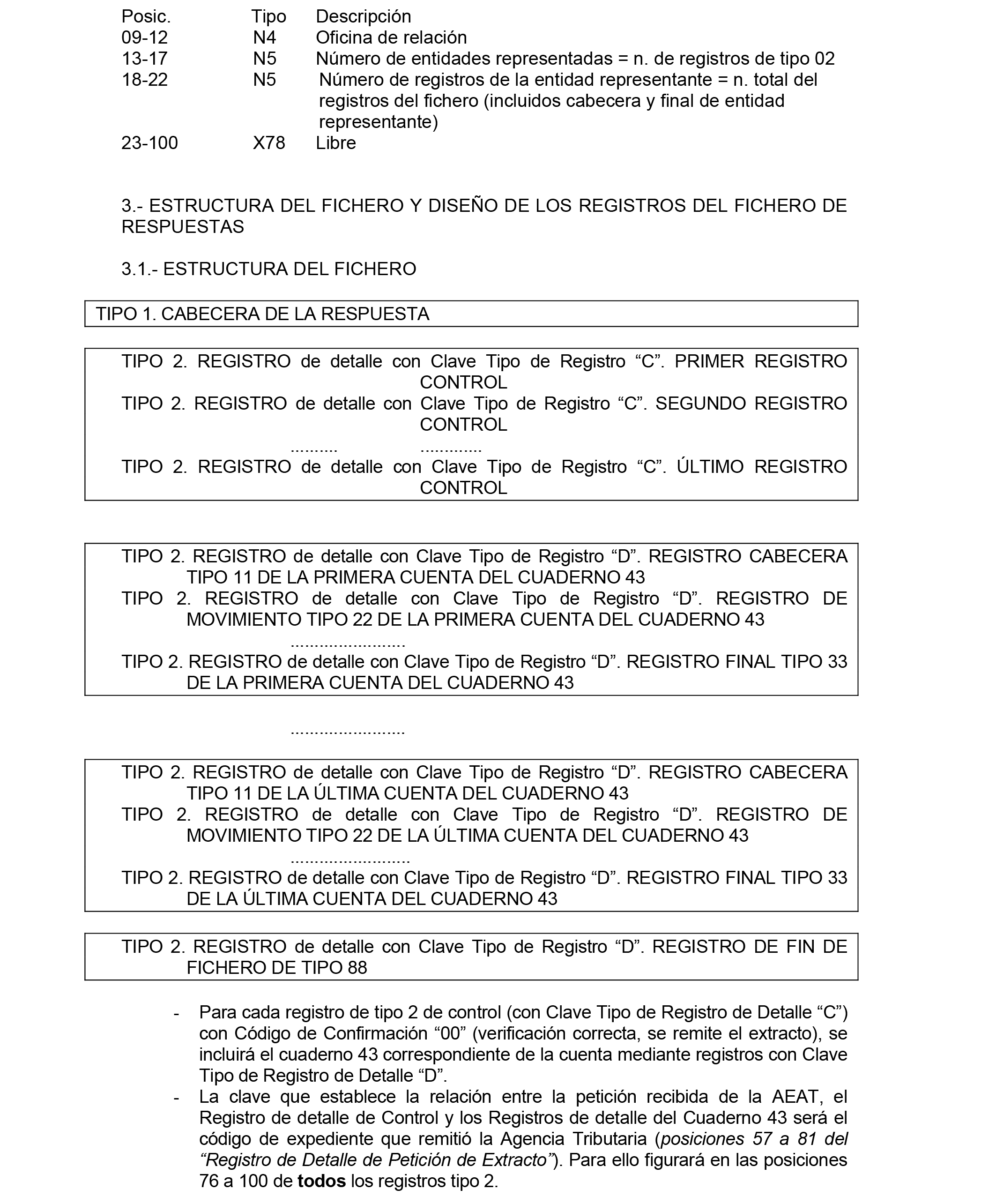

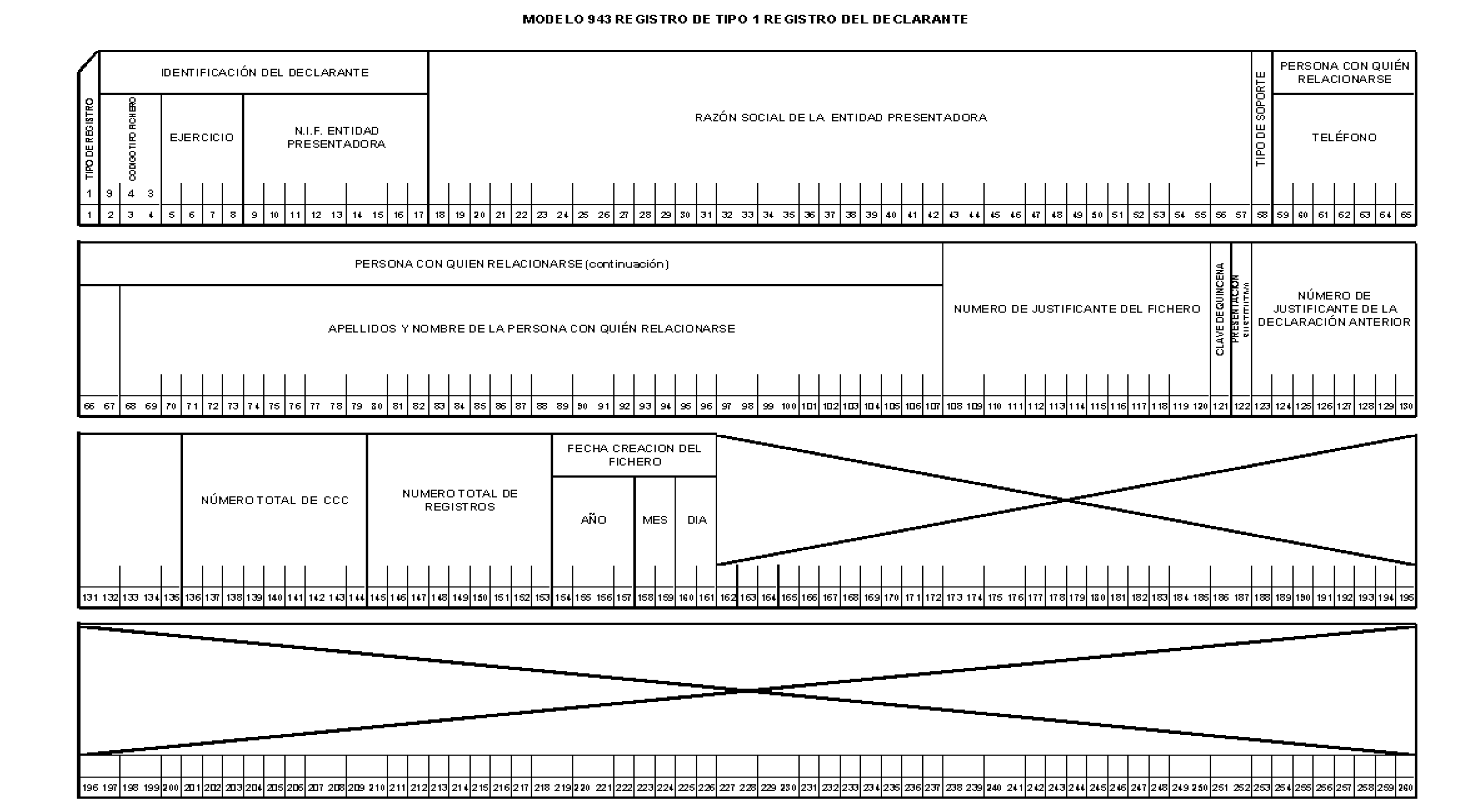

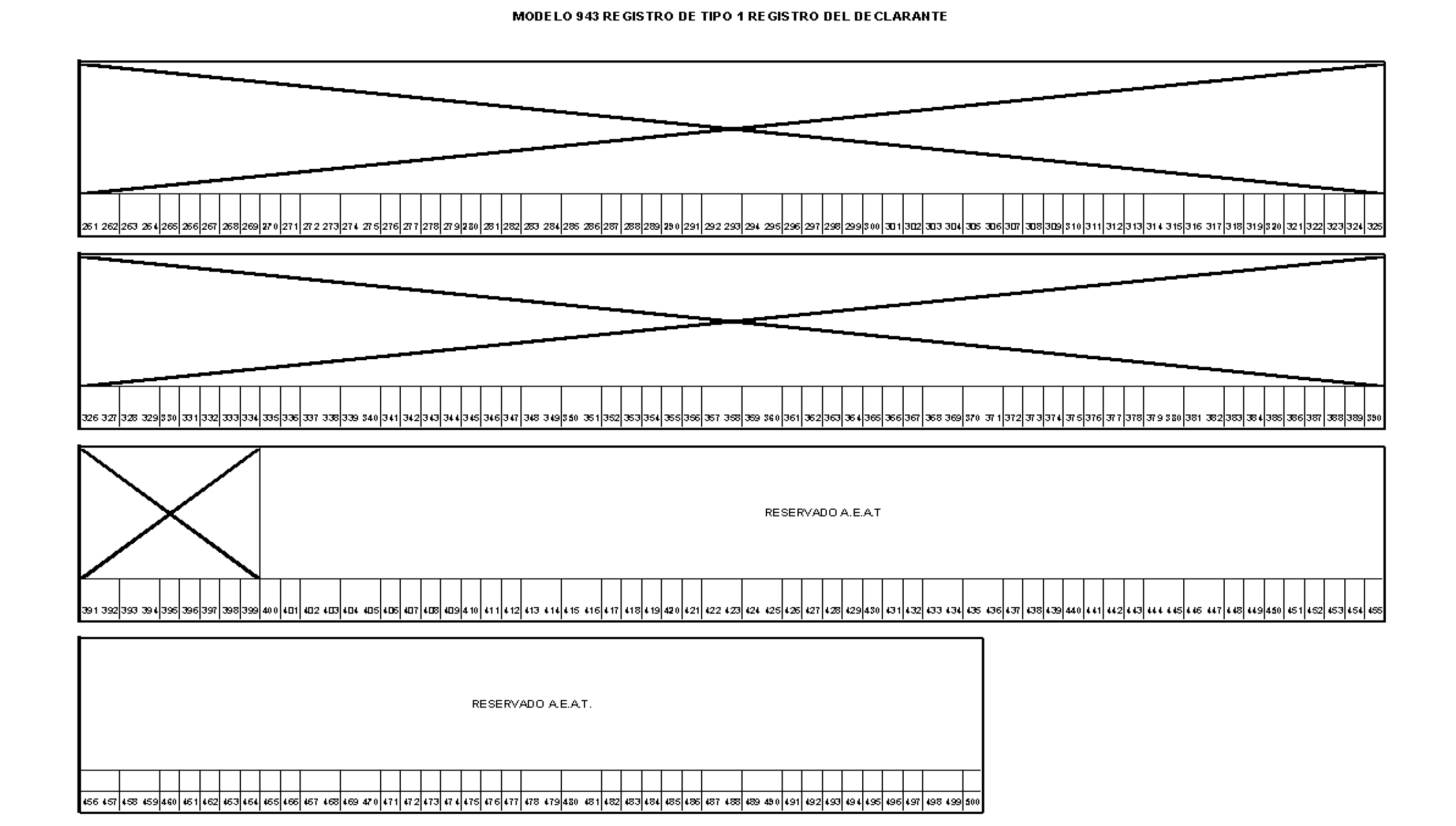

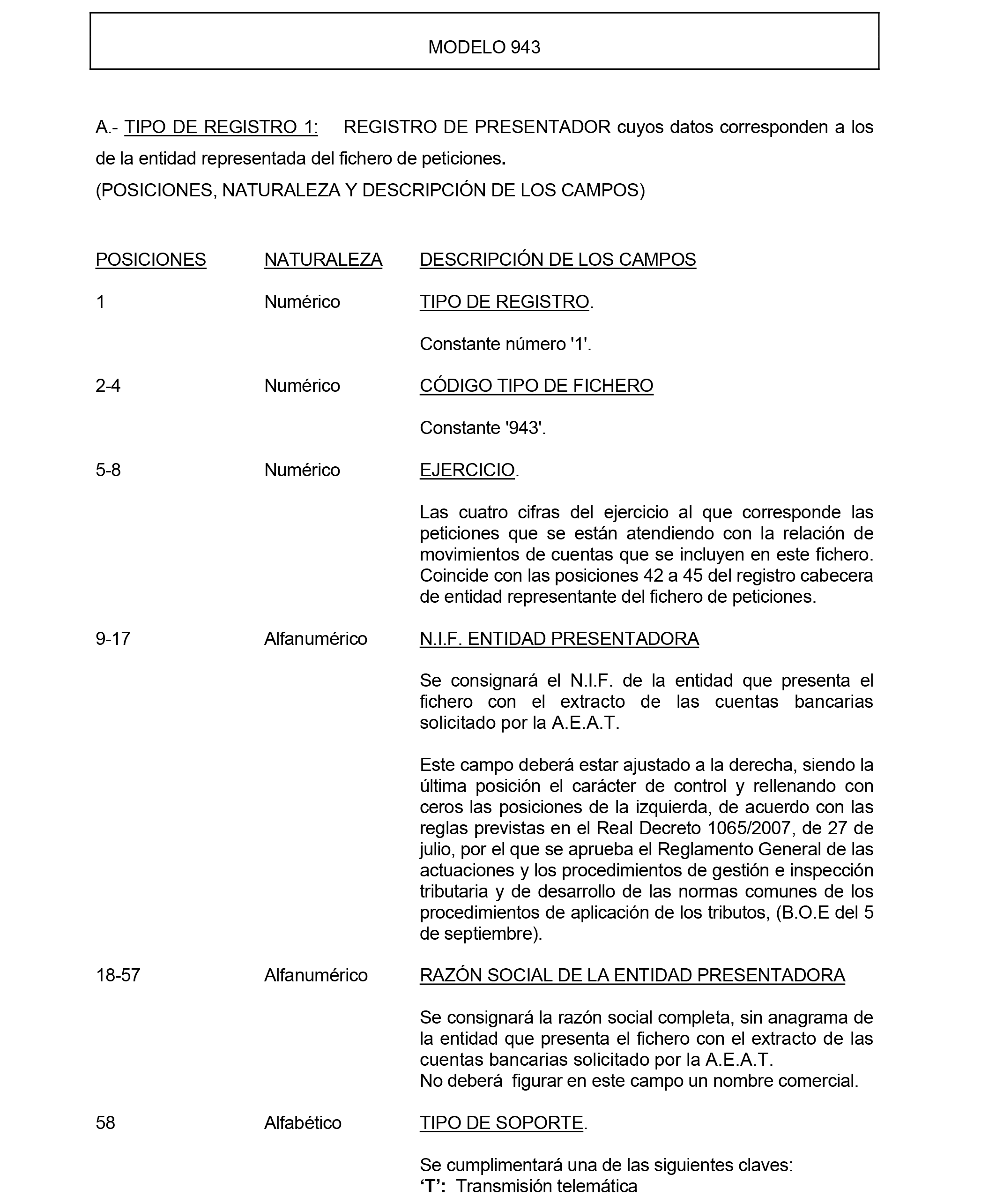

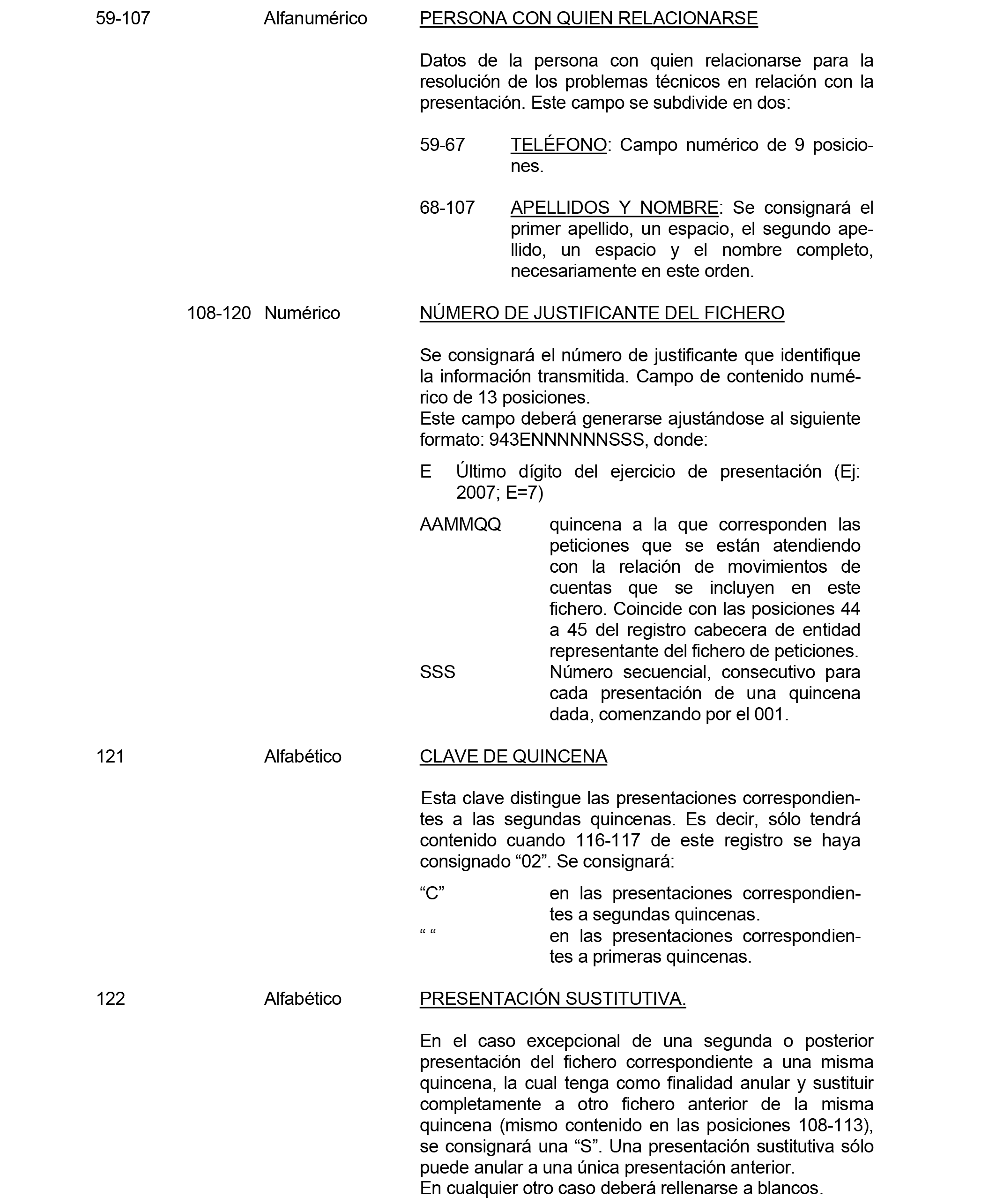

Los ficheros a que se refiere la presente instrucción se ajustarán al formato aprobado y a la totalidad de las especificaciones técnicas que se recogen en el Anexo I de esta Resolución.

II. Fases del procedimiento.

II.1 Iniciación.–El procedimiento se iniciará por el órgano competente de la Agencia Tributaria para emitir el requerimiento de información. Mediante la ejecución de los procesos informáticos diseñados al efecto, se procederá a identificar las cuentas, sus titulares o autorizados y los movimientos que van a ser objeto del requerimiento. Una vez obtenida dicha información, se seleccionarán la entidad y sucursal de la misma donde se encuentren abiertas las cuentas con el fin de proceder a emitir los requerimientos correspondientes.

II.2 Transmisión de los requerimientos de movimientos de cuentas a las entidades.–Se establecen dos períodos o ciclos al mes para la generación por parte del Departamento de Informática Tributaria de la Agencia Tributaria de un fichero por entidad de relación con los requerimientos individualizados de información relativos a movimientos de cuentas de clientes solicitados a nivel nacional para las entidades de crédito a las que aquélla dé servicio y que en cada ciclo tuvieran requerimientos.

En concreto, la notificación y contestación por vía telemática de requerimientos de información con una periodicidad quincenal atenderá a los siguientes criterios:

Los ficheros se generarán por la Agencia Tributaria con periodicidad quincenal, estableciéndose como fechas de su puesta a disposición de las entidades de crédito los días 3 y 18 de cada mes, o inmediato hábil posterior, si el día señalado fuera festivo.

Las transmisiones de las respuestas conteniendo la contestación a los requerimientos individualizados que figuran en los ficheros remitidos se realizarán en las siguientes fechas:

Hasta el día 13, o siguiente hábil, para los requerimientos incluidos en los ficheros puestos a disposición el día 3 del mismo mes o inmediato hábil posterior.

Hasta el día 28, o siguiente hábil, para los requerimientos incluidos en los ficheros puestos a disposición el día 18 del mismo mes o inmediato hábil posterior.

No obstante, en supuestos excepcionales, la entidad de crédito dispondrá automáticamente del plazo general de contestación de estos requerimientos contenido en la normativa tributaria.

Cada entidad de relación deberá recuperar la información contenida en el fichero de requerimientos en el plazo de dos días hábiles a contar desde el siguiente al de su puesta a disposición. Cumplido el trámite o transcurrido el expresado plazo, los requerimientos de información se entenderán notificados a todos los efectos previstos en esta Resolución.

El horario disponible para conexiones de las entidades con el Departamento de Informática Tributaria de la Agencia Tributaria será, de lunes a sábado, el comprendido entre las ocho horas y las veinte horas.

La recepción por parte de la entidad de relación del fichero de requerimientos de información relativos a cuentas de clientes supone el borrado del mismo y su sustitución por otro fichero con un único registro de control, que indica que se ha realizado dicha recepción.

Cuando para una entidad de relación no existan requerimientos de información en alguno de los ciclos mensuales, al conectarse con el Departamento de Informática Tributaria de la Agencia Tributaria encontrará el registro de control correspondiente al último ciclo finalizado.

Cada requerimiento individual de movimientos de cuentas deberá venir obligatoriamente identificado por los siguientes datos:

Identificación de la Cuenta correcto en su estructura y chequeo.

NIF e identificación (Nombre y Apellidos/Razón Social) de la persona afectada que, en todo caso, será el titular o autorizado o uno de los titulares o autorizados de la cuenta indicada.

Período de fechas, «desde» y «hasta», ambas inclusive, al que pertenecen los extractos de movimientos solicitados.

Movimientos de cuenta solicitados.

Referencia Electrónica asignada por la Agencia Tributaria a la solicitud. Este código es único por solicitud e irrepetible a nivel de todo el sistema.

La Agencia Tributaria, a solicitud de las entidades, les facilitará un certificado electrónico de los requerimientos de información que motivan las peticiones que se incluyan en los ficheros.

Para poder atender un requerimiento por esta vía es imprescindible que los movimientos pertenezcan al Código Cuenta Cliente (CCC) concreto identificado. No se considerará atendido un requerimiento de información relativo a cuentas de clientes que haya sido contestado de forma incompleta, inexacta o que contenga datos falseados. Los códigos de respuesta admitidos serán los que figuren en el Anexo I de esta Resolución. En los supuestos excepcionales en que una entidad adherida no pueda atender un requerimiento existirá un código de respuesta que prevea atender al mismo fuera del procedimiento establecido en esta Resolución. En este último supuesto, el requerimiento se podrá contestar en el soporte que las circunstancias permitan y conllevará la aplicación del plazo general de respuesta contemplado en el artículo 93.3 de la Ley General Tributaria. En estos casos, la Agencia Tributaria podrá solicitar que se justifiquen detalladamente los motivos por los que no ha sido posible atender el requerimiento conforme al procedimiento establecido en esta Resolución.

En caso de falta de atención de un requerimiento o de atención incompleta, inexacta o con datos falseados, la Agencia Tributaria se reserva la posibilidad de que el segundo y sucesivos requerimientos que proceda efectuar para conseguir una contestación completa y correcta se notifiquen de forma individualizada a la entidad bancaria o de crédito incumplidora, fuera del procedimiento previsto en la presente Resolución, de acuerdo con lo establecido al efecto en la Ley General Tributaria y sus normas de desarrollo.

No obstante si la comunicación del requerimiento practicada de acuerdo con lo previsto en la presente Resolución cumpliera todos los requisitos necesarios para entender válidamente practicada la notificación del requerimiento, de acuerdo con lo que se prevea en el Ordenamiento Jurídico, la falta de atención del mismo en el plazo legalmente establecido o su atención incompleta, inexacta o con datos falseados tendrá los efectos previstos en la normativa vigente para el incumplimiento de requerimientos, sin necesidad de volver a practicarlo.

II.3 Otros aspectos del procedimiento.–Por el Departamento de Informática Tributaria de la Agencia Tributaria se establecerá un procedimiento para que las entidades de crédito puedan disponer de la funcionalidad por la que aquéllas puedan obtener vía Internet y en tiempo real, un justificante de la Agencia Tributaria, debidamente sellado/firmado, en el que quede constancia de la realización y notificación del requerimiento de información efectuado. Este justificante será identificado inequívocamente mediante el Código Seguro de Verificación (C.S.V.).

La autorización del Director o Delegado competente o, en su caso, el consentimiento del titular de la cuenta, obrarán en el expediente del requerimiento individualizado correspondiente, a disposición de la entidad de crédito requerida.

La adhesión de una entidad de crédito a este procedimiento mecanizado conlleva, por otra parte, la supresión de requerimientos en papel de forma simultánea para el mismo tipo de información. En todo caso, si resultara imprescindible realizar la notificación en mano de un requerimiento concreto incluso en formato papel por parte de la Agencia Tributaria en una oficina o sucursal bancaria en supuestos justificados de extrema urgencia, se comunicará dicha actuación al interlocutor único que se establezca por la entidad, para su conocimiento.

Cuarto. Incumplimientos.–El incumplimiento del procedimiento regulado en la presente Resolución por parte de una entidad a él adherida podrá suponer la exclusión del mismo para dicha entidad, previa instrucción del correspondiente expediente, con audiencia del interesado. La Agencia Tributaria deberá notificar esta resolución conforme a los medios previstos en el ordenamiento jurídico, sin perjuicio de la posibilidad de ejercer las acciones legales oportunas. Todo ello sin perjuicio a su vez de la posibilidad de imponer las sanciones tributarias que procedan cuando además se hubieran producido los hechos tipificados en los artículos 199 ó 203 de la Ley General Tributaria.

Quinto. Comisión de seguimiento.–En el ámbito de la presente Resolución, se constituye una Comisión cuyas funciones serán, entre otras, el seguimiento del procedimiento previsto en la presente Resolución, la resolución de aquellas incidencias generales que pudieran ponerse de manifiesto en aplicación del mismo y la revisión de aquellos aspectos relativos al contenido de dicho procedimiento que, por la índole de la materia, pudieran resultar susceptibles de modificación normativa o que se pudieran derivar de la actualización de las especificaciones contenidas en la norma 43 de la Serie de Normas y Procedimientos Bancarios.

Dicha Comisión estará integrada por ocho miembros, cuatro pertenecientes a los Departamentos de Inspección Financiera y Tributaria, Aduanas e Impuestos Especiales, Recaudación e Informática Tributaria de la Agencia Tributaria, respectivamente, todos ellos designados por el Director General de la Agencia Tributaria, cuatro pertenecientes a las Asociaciones representativas de las entidades de crédito (uno por cada una de las siguientes entidades: Asociación Española de Banca, Confederación Española de Cajas de Ahorro y Unión Nacional de Cooperativas de Crédito; y un cuarto elegido de común acuerdo entre todas ellas) y un Presidente, que será el Director del Departamento de Inspección Financiera y Tributaria o la persona designada por éste.

La Comisión se reunirá una vez al año, salvo que por la naturaleza de los asuntos a tratar sus miembros acordasen reunirse con mayor frecuencia.

Sexto. Financiación.–Las entidades que se adhieran al sistema y la Agencia Tributaria asumirán los costes en que incurran cada una de ellas respectivamente en el desarrollo y puesta en marcha de los sistemas informáticos necesarios para la aplicación de esta Resolución.

Séptimo. Aplicación.–La presente Resolución será de aplicación a partir del 1 de enero de 2009 y tendrá una duración de un año a contar desde esa fecha, prorrogándose tácitamente por períodos de igual duración, salvo que por parte de la Agencia Tributaria se deje sin efecto, lo que se deberá comunicar a todas las entidades adheridas con un mes de antelación a la fecha de terminación del plazo inicialmente establecido o de cualquiera de sus prórrogas. Todo ello sin perjuicio de lo previsto en relación con la aplicación respecto a cada entidad que se adhiera y a la posibilidad de baja voluntaria y exclusión por incumplimiento de las entidades adheridas, en los términos establecidos en los apartados segundo y cuarto de la presente Resolución.

No obstante lo anterior, la primera remisión de ficheros generados por la Agencia Tributaria a las entidades adheridas en los términos señalados en el apartado Tercero.II.2 de esta Resolución no se producirá antes del 1 de julio de 2009.

Madrid, 16 de diciembre de 2008.–El Presidente de la Agencia Estatal de Administración Tributaria, Carlos Ocaña y Pérez de Tudela.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid