Agencia Estatal Boletín Oficial del Estado

Los Reales Decretos 1471/2001, 1472/2001, 1473/2001, 1474/2001, 1475/2001, 1476/2001, 1477/2001, 1478/2001, 1479/2001 y 1480/2001, todos ellos de 27 de diciembre, sobre traspasos de las funciones y servicios del Instituto Nacional de la Salud a las Comunidades Autónomas del Principado de Asturias, Cantabria, La Rioja, Murcia, Aragón, Castilla-La Mancha, Extremadura, Illes Balears, Madrid y Castilla y León, establecen que el cierre del sistema de financiación de la asistencia sanitaria para el período 1998-2001 será asumido por la Administración General del Estado.

Los citados Reales Decretos establecen como cierre del sistema, entre otros, la liquidación de las obligaciones exigibles hasta el final del ejercicio 2001 y pendientes de imputar al presupuesto.

A tal efecto, se prevé que la Intervención General de la Seguridad Social determinará el procedimiento para hacer frente a las obligaciones exigibles hasta el 31 de diciembre de 2001 y pendientes de imputar a presupuesto, así como los requisitos que han de cumplir las mismas, que serán los establecidos en la adaptación del Plan General de Contabilidad Pública a la Seguridad Social a efectos de su inclusión en la cuenta «Acreedores por operaciones pendientes de aplicar a presupuesto».

Por otra parte, como quiera que en los referidos Reales Decretos se ha establecido un período transitorio de gestión presupuestaria para garantizar la continuidad de los servicios, ha sido necesario dictar la Resolución de 10 de enero de 2002 de esta Intervención General de la Seguridad Social, por la que se imparten las correspondientes instrucciones al efecto y se crean, con efectos exclusivamente en la contabilidad de la Seguridad Social correspondiente al ejercicio 2002, Centros de gestión contable transitorios en los que se registrarán las operaciones relativas a dicho período transitorio.

Todo ello, hace necesario dictar igualmente una nueva Resolución de la Intervención General de la Seguridad Social en la que, además de dar cumplimiento a los mandatos de los Reales Decretos antes citados, en relación con las obligaciones a las que se ha hecho referencia, se establezca el sistema de registro para la liquidación de todas las operaciones correspondientes a ejercicios anteriores al de 2002, de forma que aparezca diferenciada por Centros de gestión contable la actividad desarrollada en relación con el período transitorio antes mencionado, de la actividad desarrollada en relación con la liquidación de todas las operaciones originadas con anterioridad a los traspasos de las funciones y servicios del Instituto Nacional de la Salud a las Comunidades Autónomas expresadas, con objeto de facilitar toda la información precisa para las operaciones de liquidación que se contemplan y de rendir la correspondiente cuenta al Tribunal de Cuentas.

Por todo lo expuesto, de conformidad con las facultades atribuidas a esta Intervención General de la Seguridad Social por el artículo 151.3 del texto refundido de la Ley General Presupuestaria, aprobado por Real Decreto Legislativo 1091/1988, de 23 de septiembre; el artículo 3.2 del Real Decreto 706/1997, de 16 de mayo, y los Reales Decretos de traspasos antes citados, y al amparo del artículo 21 de la Ley 30/1992, de 26 de noviembre, he tenido a bien dictar las siguientes instrucciones:

SECCIÓN 1.a NORMAS GENERALES

La presente Resolución será de aplicación al ejercicio del control interno y al desarrollo de la contabilidad de las operaciones del INSALUD originadas hasta el 31 de diciembre de 2001, inclusión hecha de las obligaciones exigibles hasta dicha fecha y pendientes de imputar a presupuesto, en relación con los Centros de gestión contable afectados por las transferencias a las que hacen referencia los Reales Decretos 1471/2001, 1472/2001, 1473/2001, 1474/2001, 1475/2001, 1476/2001, 1477/2001, 1478/2001, 1479/2001 y 1480/2001, todos ellos de 27 de diciembre, sobre traspasos de las funciones y servicios del Instituto Nacional de la Salud a las Comunidades Autónomas del Principado de Asturias, Cantabria, La Rioja, Murcia, Aragón, Castilla-La Mancha, Extremadura, Illes Balears, Madrid, y Castilla y León.

SECCIÓN 2.a NORMAS SOBRE CONTROL INTERNO

Los procedimientos de control a desarrollar en cumplimiento de los citados Reales Decretos se realizarán por la Intervención General de la Seguridad Social, a través de sus Intervenciones delegadas en los Servicios centrales, Direcciones territoriales, provinciales y demás centros sanitarios del INSALUD existentes a 31 de diciembre de 2001, de acuerdo con las competencias asignadas a cada una de ellas y por los funcionarios que designe la Intervención General de la Seguridad Social, en base a lo establecido en el artículo 8 d) del Real Decreto 622/1998, de 17 de abril, en los términos, condiciones y alcance que determine este centro directivo, en el caso de Centros de gestión en los que no se cuente con los medios y recursos necesarios para el desarrollo de los procedimientos establecidos (en lo sucesivo, Órganos de control).

Los Órganos competentes de los distintos Centros de gestión deberán poner a disposición de los Órganos de control los documentos contables O.603 correspondientes a las obligaciones exigibles a 31 de diciembre de 2001, pendientes de imputar a presupuesto, que componen el saldo de la cuenta 409 «Acreedores por operaciones pendientes de aplicar a presupuesto» y la documentación justificativa de dichas obligaciones.

Los Órganos de control en los distintos centros transferidos a las Comunidades Autónomas verificarán que la totalidad de los importes de los documentos O.603 emitidos, coinciden con el saldo de la cuenta 409 «Acreedores por operaciones pendientes de aplicar a presupuesto».

De igual forma, comprobarán por cada epígrafe presupuestario, que los documentos contables O.603 están correctamente expedidos y que se ha seguido la operatoria contable establecida para estos documentos, así como que se ha dado cumplimiento a lo regulado en la Orden ministerial de 14 de noviembre de 2001 por la que se regulan las operaciones de cierre del ejercicio y en la Circular 6/2001, de 13 de diciembre, de este centro directivo, por la que se dictan las instrucciones de cierre contable del ejercicio.

Para ello, se habrá de verificar, entre otros aspectos, que en el documento se recoge cumplimentada la siguiente información:

Ejercicio 2001.

Año de origen de la deuda.

Datos identificativos del acreedor.

Importe íntegro y líquido que proceda.

Diligencia de validación.

Asimismo, se deberá comprobar por cada documento O.603 los siguientes aspectos:

Que el importe del documento expedido coincide con el importe de las facturas que lo soporta.

Que el acreedor consignado, y en su caso, el endosatario coincide con el que figura en las facturas.

Que las facturas corresponden al año de origen de la deuda.

Que los datos contenidos en la diligencia de validación coinciden con los datos del documento.

Que consta diligencia de conformidad consignada en la factura.

Una vez concluidas las verificaciones documentales anteriormente expresadas, los Órganos de control comprobarán, en base a una muestra seleccionada al efecto, la procedencia de los documentos O.603 expedidos, determinando que corresponden a obligaciones derivadas de obras, adquisiciones, prestaciones o servicios, en general, que se hayan realizado hasta el 31 de diciembre de 2001, de conformidad con las disposiciones legales y reglamentarias que resulten de aplicación.

A estos efectos se constatará que las prestaciones han sido realizadas antes del 31 de diciembre de 2001 y que han sido correctamente liquidadas y recibidas en los centros antes de dicha fecha, verificando los siguientes extremos:

Que la obligación deriva del oportuno expediente de contratación o administrativo, en su caso.

Que los precios se ajustan a lo estipulado en las condiciones previamente pactadas.

Que consta acta de recepción o certificación expedida por el jefe del centro, dependencia o servicio al que correspondiere recibir la obra, servicio, adquisición o suministro o, en su caso, albarán conformado.

Que existe factura de la empresa adjudicataria debidamente cumplimentada, según lo previsto en el Real Decreto 2402/1985, de 18 de diciembre, modificado por el Real Decreto 1811/1994, de 2 de septiembre, sobre obligación de expedir factura por empresarios y profesionales.

Que las prestaciones, adquisiciones y servicios han sido realizadas antes de 31 de diciembre de 2001 y han tenido entrada en el centro antes de dicha fecha.

Que, en su caso, las adquisiciones e inversiones existen físicamente en el centro.

Realizadas las actuaciones comprobatorias documentales a las que se refiere la instrucción cuarta y seleccionada la muestra establecida en dicha instrucción, los Órganos de control remitirán una primera relación de documentos O.603 que no estén afectados por incidencias en la revisión documental practicada o que no hayan sido incluidos en la muestra para actuaciones comprobatorias posteriores, a los siguientes destinatarios:

A los Órganos competentes de los Centros de gestión, a efectos de que remitan los expresados documentos O.603, junto con la documentación justificativa, a los Servicios centrales del INSALUD, para que pueda proseguirse la tramitación de los correspondientes expedientes, de acuerdo con lo establecido en la Sección tercera de esta Resolución.

A los Órganos de gestión y control de los Servicios centrales del INSALUD, a efectos de que puedan disponer de soporte suficiente para continuar la tramitación de los expedientes.

A este centro directivo para su conocimiento.

En relación con las incidencias detectadas en la revisión documental, los citados Órganos de control deberán remitir informe, en el que se relacionarán las mismas, agrupadas por documentos O.603 a los que afecten, con el detalle suficiente de las causas que las originen. Dicho informe será enviado a los siguientes destinatarios:

Un ejemplar, al Órgano gestor del centro, a efectos de que en el plazo de quince días desde su recepción, manifieste, de forma expresa, su conformidad con los resultados o, en su caso, formule las alegaciones que considere oportunas ante el Órgano de control del mismo.

Otro ejemplar, a la Intervención General de la Seguridad Social, para su conocimiento.

Cuando los Órganos de gestión competentes manifiesten su conformidad, los Órganos de control, lo comunicarán a los Servicios centrales del INSALUD y a la Intervención Delegada en los mismos, a efectos de que se proceda en los términos previstos en la instrucción novena de la sección tercera de esta Resolución, debiéndose, igualmente, comunicar a esta Intervención General para su conocimiento.

En el caso de que se formulen alegaciones, los Órganos de control, tras su análisis, elevarán, de forma inmediata, propuesta a este centro directivo, tanto en el caso de que las mismas se acepten, como en el supuesto de discrepancia, junto con las observaciones a las mismas y la documentación necesaria para su análisis.

La Intervención General de la Seguridad Social, cuando estime las alegaciones formuladas por el centro de gestión, independientemente de que su criterio sea o no coincidente con la propuesta del Órgano de control, comunicará los resultados a los siguientes destinatarios:

A los Órganos competentes de los Centros de gestión, a efectos de que se remitan los expresados documentos O.603, junto con la documentación justificativa, a los Servicios centrales del INSALUD, para que puedan proseguir la tramitación de los correspondientes expedientes, de acuerdo con lo establecido en la sección tercera de esta Resolución.

A los Órganos de gestión y control de los Servicios centrales del INSALUD, a efectos de que puedan disponer de soporte suficiente para continuar la tramitación de los expedientes.

Asimismo, en caso de desestimación, por la Intervención General de la Seguridad Social, de las alegaciones formuladas por el centro de gestión, ésta, independientemente de que su criterio sea o no coincidente con la propuesta del Órgano de control, comunicará los resultados a los Órganos de gestión y control de los Servicios centrales del INSALUD, a efectos de que se proceda en los términos previstos en la instrucción novena de la sección tercera; así como al Órgano de gestión competente del Centro, para su conocimiento.

En relación con las incidencias detectadas en las actuaciones comprobatorias posteriores, realizadas sobre una muestra seleccionada al efecto, los Órganos de control en los Centros de gestión procederán, respecto al trámite a seguir, de forma análoga a lo establecido para el caso de incidencias detectadas en la revisión documental.

SECCIÓN 3.a NORMAS CONTABLES

Apartado primero. Normas específicas de procedimiento

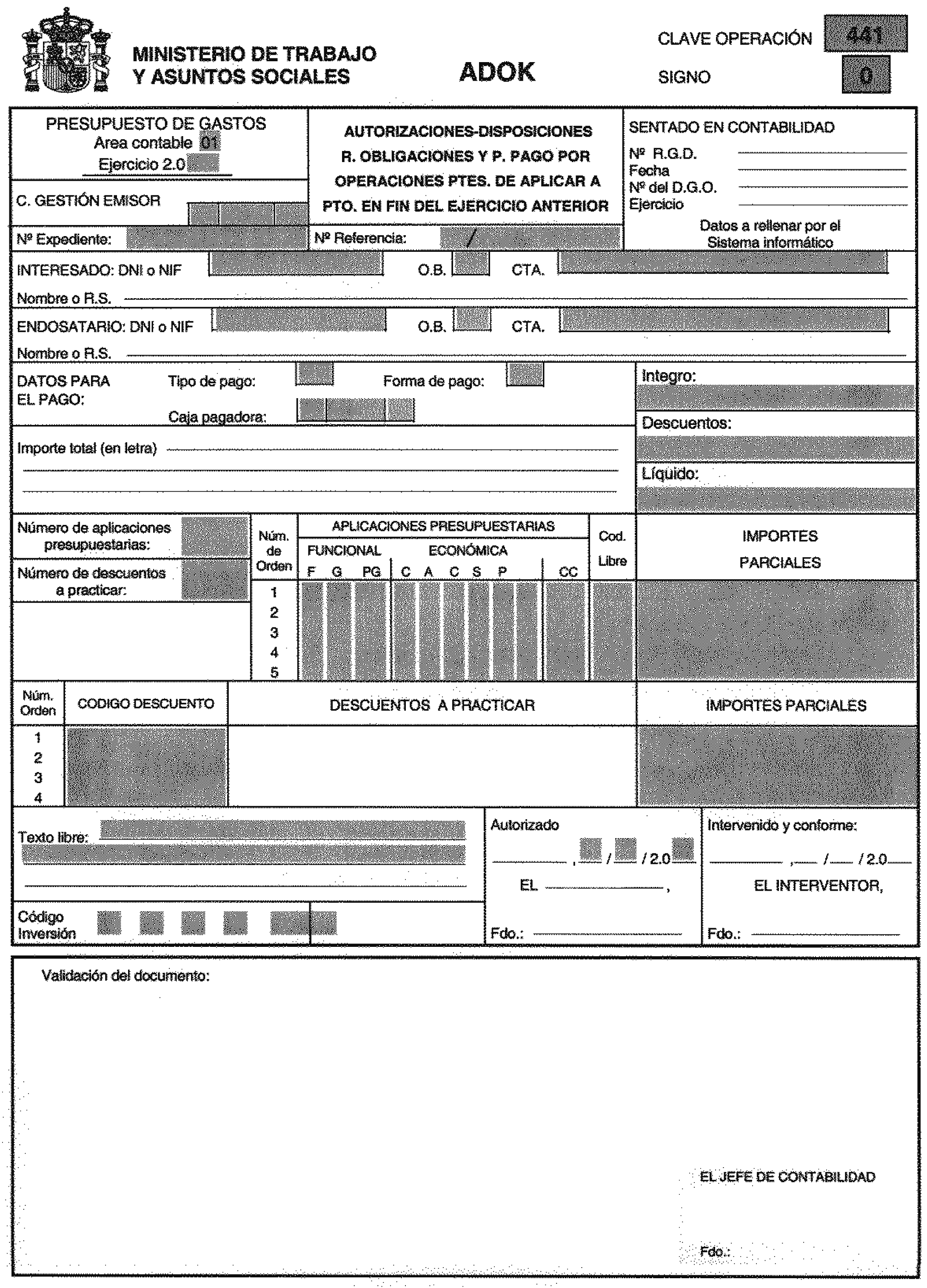

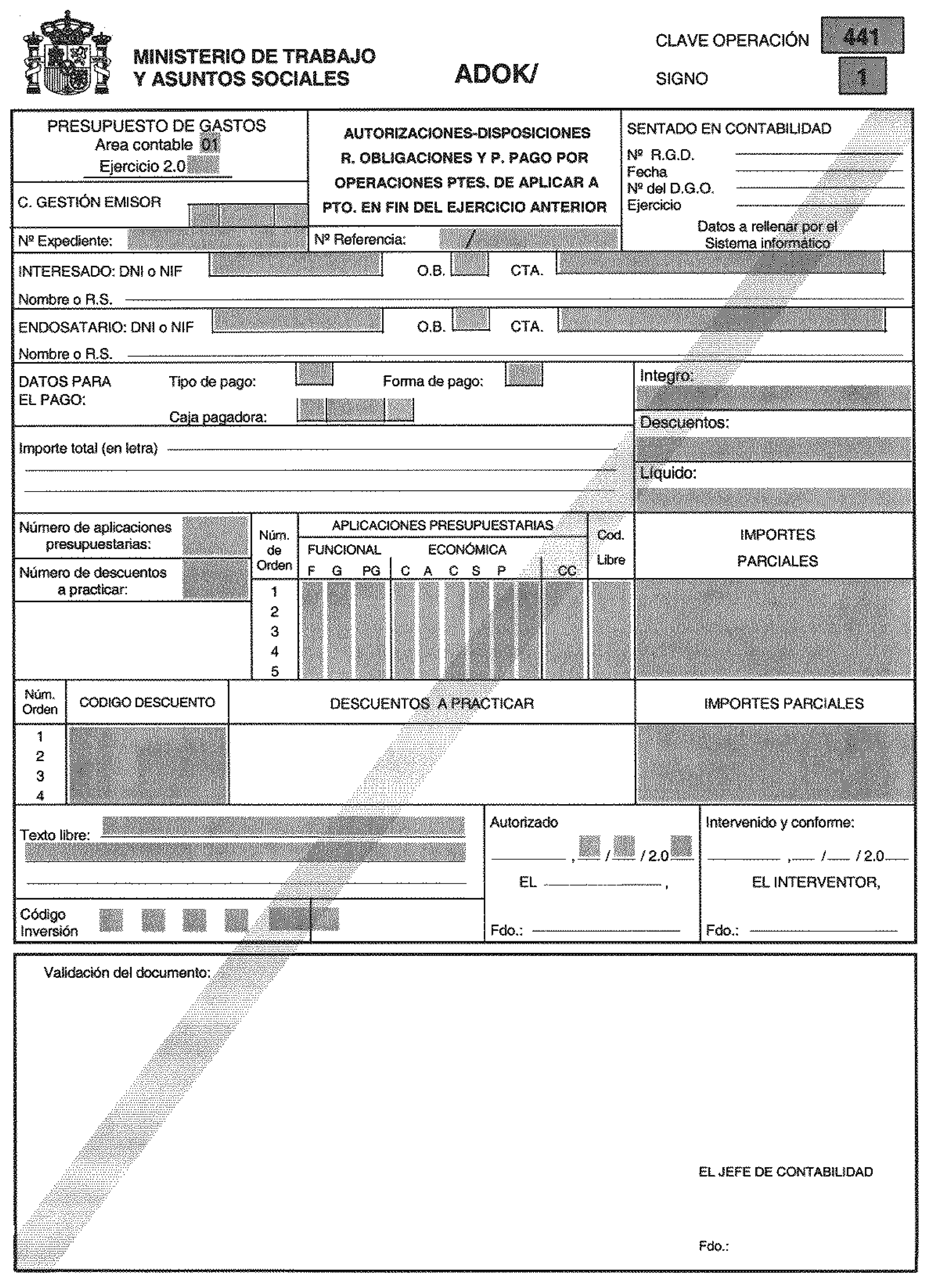

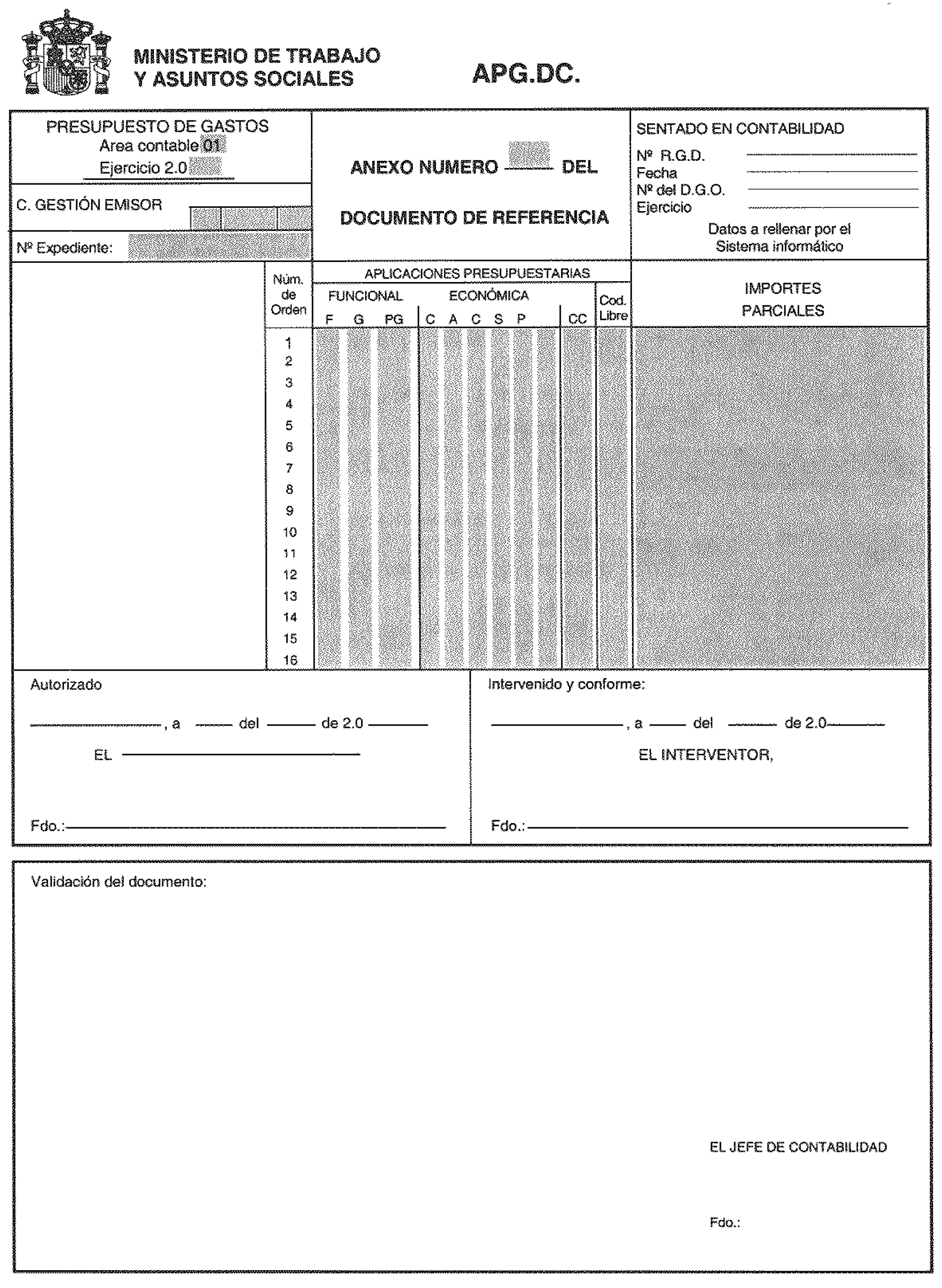

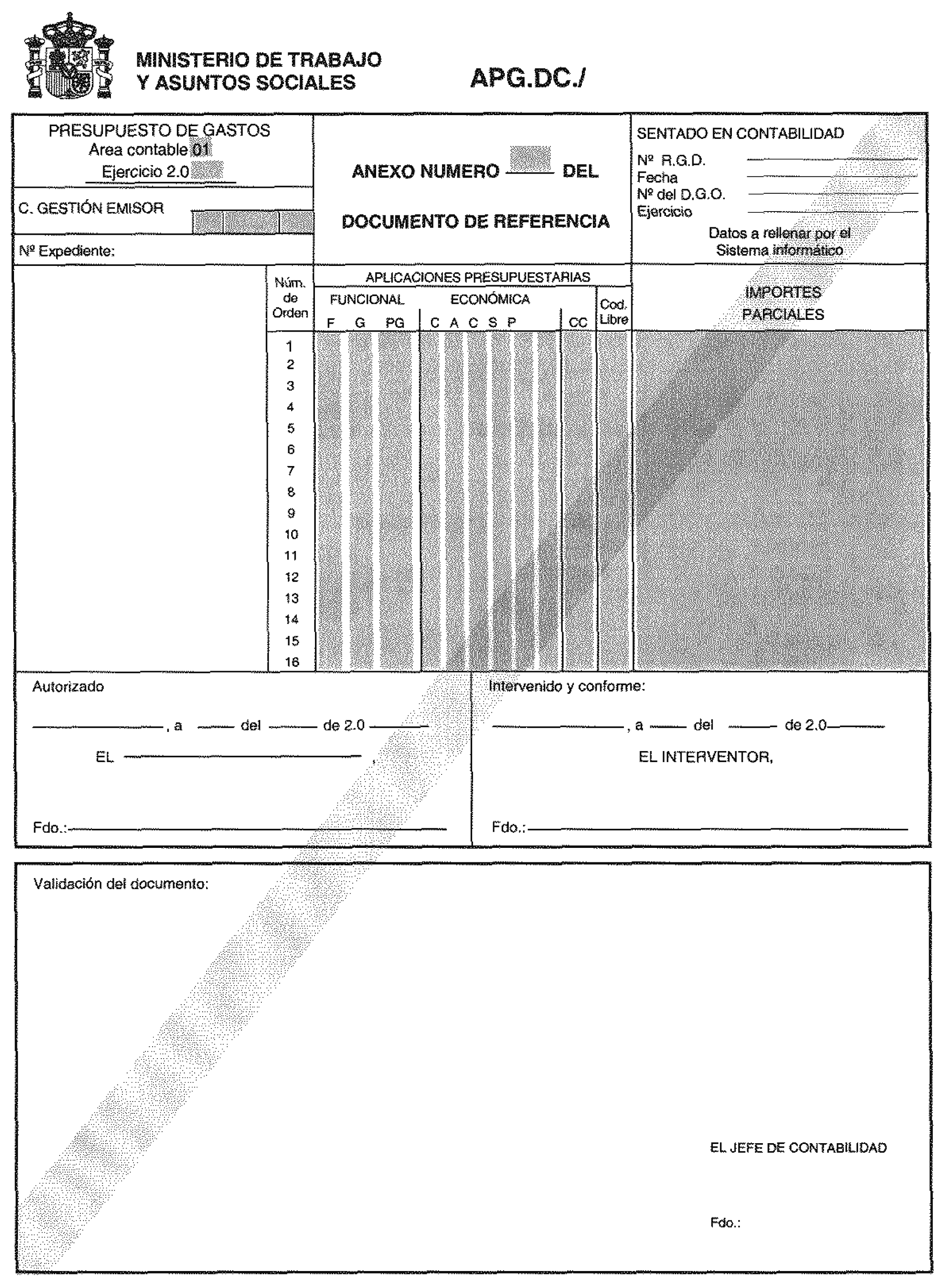

Se aprueban los nuevos modelos de documentos ADOK.441 y ADOK.441/, así como los modelos de anexos de estos documentos APG.DC (anexo de presupuesto de gastos. Datos complementarios) y APG.DC/, que figuran en el anexo de la presente Resolución, para el registro contable de las autorizaciones, disposiciones, reconocimiento de obligaciones y propuestas de pago por operaciones pendientes de aplicar a presupuesto en fin del ejercicio anterior, que serán expedidos con arreglo al procedimiento que se establece en la instrucción décima de la presente Resolución.

El documento ADOK.441 realizará las mismas anotaciones contables que los documentos ADOK.440 y los documentos O.603/, si bien las anotaciones que correspondan a la contabilidad patrimonial se realizarán en función de las aplicaciones presupuestarias figuradas en el anexo APG.DC, que se corresponderán con las del documento O.603 de referencia.

El documento ADOK.441/, realizará las mismas anotaciones que el documento ADOK.441, pero de signo contrario, reponiendo la situación a la anterior a la expedición del documento ADOK.441 que en cada caso sea objeto de anulación.

El registro contable de los créditos necesarios para la imputación de obligaciones del INSALUD exigibles hasta el 31 de diciembre de 2001 y pendientes de imputar a presupuesto en dicha fecha, se realizará mediante la expedición de documentos MC, una vez que por los órganos que en cada caso corresponda se adopten los acuerdos que proceda. En consecuencia, no deberá figurar cantidad alguna en concepto de créditos iniciales.

Únicamente podrán imputarse al presupuesto de gastos del INSALUD del ejercicio corriente, obligaciones pendientes de imputar a presupuesto al 31 de diciembre de 2001, que figuren debidamente recogidas en la cuenta 409 «Acreedores por operaciones pendientes de aplicar a presupuesto», a cuyos efectos deberán expedirse los documentos ADOK.441 que proceda, sin que exista posibilidad de expedir ningún otro documento previo.

Con carácter previo al inicio del registro contable de los documentos ADOK.441, deberá procederse a la regularización, en su caso, de las operaciones reflejadas en la cuenta 409 «Acreedores por operaciones pendientes de aplicar a presupuesto», que deba derivarse de las actuaciones comprobatorias a realizar por esta Intervención General, a las que se refiere la sección segunda de la presente Resolución, a cuyos efectos si se pusiere de manifiesto que un documento O.603 ha sido incorrectamente expedido, cualquiera que sea la causa que determine esta circunstancia, se procederá a la expedición del correspondiente documento O.603/ y a emitir, en su caso, un nuevo documento O.603, en los términos correctos, justificándose las actuaciones con las propuestas definitivas de corrección, emitidas por los Órganos de control que en cada caso corresponda, según lo previsto en la instrucción quinta de la presente Resolución.

Los documentos O.603/ y O.603 a los que se refiere el párrafo anterior se imputarán al ejercicio en el que se expidan.

La expedición de los documentos ADOK.441 para imputar al presupuesto las obligaciones recogidas en la cuenta 409 «Acreedores por operaciones pendientes de aplicar a presupuesto», se realizará con arreglo a las normas y procedimientos generales vigentes, si bien su emisión se realizará por los terminales del Sistema de Información Contable de la Seguridad Social (SICOSS) ubicados en los Servicios centrales del INSALUD, previa identificación del número de referencia del correspondiente documento O.603, pudiendo distinguirse los siguientes casos:

a) Emisión del documento ADOK.441 sin modificaciones y por la totalidad del documento O.603. En este caso el sistema informático elaborará el documento ADOK.441 en base a los datos contenidos en el documento O.603, debiendo introducirse al sistema el importe total íntegro para mejor control de la operación.

b) Emisión del documento ADOK.441 por importes distintos a los figurados en el documento O.603, sin otras modificaciones. En este caso, previa introducción de las aplicaciones presupuestarias e importes correspondientes a los diferentes campos del documento, que no podrán superar los figurados en el documento O.603; así como de los códigos de descuento e importes correspondientes, el sistema informático elaborará el documento ADOK.441 por los importes introducidos, en el cual figurarán los demás datos, obtenidos del documento O.603, que deban completar el documento ADOK.441.

c) Emisión del documento ADOK.441 por la totalidad del documento O.603, pero con modificaciones de alguno de los campos relativos al ordinal bancario, tipo de pago, forma de pago, caja pagadora o código de inversión. En este caso, previa introducción de los datos que deban cambiarse, el sistema informático elaborará el documento ADOK.441 con los nuevos códigos introducidos, en el cual figurarán los demás datos, obtenidos del documento O.603, que deban completar el documento ADOK.441, debiendo tenerse en cuenta que los cambios que afecten a la forma de pago 06 «Formalización» deberán instrumentarse según lo previsto en la letra b) anterior, toda vez que ello afectará, al menos, a un código de descuento y su correspondiente importe.

d) Emisión del documento ADOK.441 con modificaciones del documento O.603 comprendidas en las letras b) y c) anteriores. En este caso, previa introducción de todos los datos necesarios, el sistema informático elaborará el documento ADOK.441 con los nuevos datos introducidos, en el cual figurarán los demás datos, obtenidos del documento O.603, que deban completar el documento ADOK.441.

e) Todos los documentos anteriores estarán sujetos a las actuaciones de control interno que, en su caso, deba realizar la Intervención Delegada en los Servicios centrales del INSALUD.

Por el SICOSS, además de los controles contables previstos para no superar los límites presupuestarios, deberán establecerse controles específicos para cada documento O.603 y los documentos emitidos con referencia al mismo, de forma que por cada aplicación presupuestaria figurada en documento O.603, la suma algebraica de los importes consignados en los documentos O.603/ y en los anexos APG.DC y APG.DC/, de los documentos ADOK.441 y ADOK.441/, no supere el respectivo importe.

Apartado segundo. Otras normas de procedimiento

A partir de 1 de enero de 2002, el desarrollo de la contabilidad correspondiente a operaciones del INSALUD originadas hasta el 31 de diciembre de 2001, se llevará a cabo con imputación a los Centros de gestión contable vigentes hasta esa misma fecha.

Igualmente se imputarán a dichos centros las operaciones que en relación con el fondo de maniobra, y traspasos del inmovilizado y de las existencias, se contemplan expresamente en la Resolución de 10 de enero de 2002, de esta Intervención General de la Seguridad Social, así como cualesquiera otras que, previa autorización de este Centro directivo, resulte preciso registrar en la contabilidad.

El registro contable de las operaciones de todos los centros corresponderá a la Intervención Delegada en los Servicios centrales del INSALUD, y se realizará en base a los documentos reglamentariamente establecidos, que deberán ser suscritos por los órganos centrales de dicho Instituto que en cada caso corresponda, los cuales, asimismo, habrán de refrendar todos los documentos que, por razones de urgencia y con carácter provisional, se hubiere permitido, por esta Intervención General de la Seguridad Social, su expedición y validación por los diferentes centros de gasto. Dicho refrendo se hará estampando al dorso de los documentos las firmas de los Órganos gestores y de la Intervención que en cada caso se hubieren requerido de haberse procedido a la validación de los documentos directamente en la Intervención Delegada en los Servicios centrales del Instituto.

A los efectos previstos en el párrafo anterior, a la mayor brevedad y una vez completados los correspondientes expedientes, por los servicios gestores de todos y cada uno de los centros transferidos a las Comunidades Autónomas se remitirán a los Servicios centrales del INSALUD cuantos antecedentes obren en su poder por operaciones originadas hasta 31 de diciembre de 2001, que a dicha fecha figurasen pendientes de cobro o pago, a excepción de los documentos O.603 expedidos para recoger las operaciones pendientes de aplicar a presupuesto al 31 de diciembre de 2001, y sus justificantes, que se remitirán con arreglo a lo dispuesto en la instrucción quinta de la presente Resolución.

De todos los documentos que se envíen a los Servicios centrales del INSALUD, se conservará copia en el centro.

En cada uno de los centros, la apertura, desarrollo y cierre de la contabilidad se realizará con arreglo a las normas generales en vigor para las Entidades gestoras y Servicios comunes de la Seguridad Social y las expresamente contempladas en la presente Resolución.

En el asiento de apertura no se incluirán las cuentas del grupo 0, relativas al control del presupuesto de gastos, por no existir créditos iniciales asignados a estos centros.

A efectos de rendición de cuentas, se estará a lo dispuesto en la Resolución de 10 de enero de 2002, de esta Intervención General.

Las operaciones correspondientes al cierre del ejercicio de 2001 se regirán por la normativa vigente en dicho ejercicio, debiendo expedirse y validarse los documentos que sean procedentes por los órganos del centro de gasto al que afecten dichas operaciones, en las fechas que al efecto habilite esta Intervención General.

Respecto de las operaciones contables que se regulan en la presente Resolución, no será de aplicación a las mismas cualquier normativa contable emitida por esta Intervención General de la Seguridad Social que se oponga a lo que ahora se dispone.

Madrid, 11 de febrero de 2002.–El Interventor general, Antonio Fernández Huerta.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid