Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Con el fin de adaptar la valoración catastral de los bienes inmuebles a las nuevas posibilidades de desarrollo urbanístico del suelo, introducidas por la Ley 6/1998, de 13 de abril, sobre Régimen del Suelo y Valoraciones, la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social ha modificado el artículo 71 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales.

El mencionado artículo, en su nueva redacción, se refiere en el párrafo segundo de su apartado tercero a la valoración de los bienes que adquieran la naturaleza urbana en virtud de una modificación del planeamiento que los clasifique como urbanizables, cumpliendo las condiciones establecidas en la disposición adicional segunda de la Ley 6/1998, y dispone que, en tanto no se apruebe el planeamiento de desarrollo que establezca la edificabilidad a materializar en cada una de las parcelas afectadas, dichos bienes podrán ser valorados mediante la aplicación de los módulos específicos para los distintos usos que se determinarán por Orden del Ministro de Economía y Hacienda, lo que permite agilizar la adecuación de los valores catastrales a la realidad urbanística, garantizándose así una mayor equidad en el reparto de las cargas derivadas de los tributos basados en el valor catastral de los bienes inmuebles.

La presente disposición viene a dar cumplimiento a lo ordenado por el legislador y establece los módulos que pueden ser aplicados en la valoración catastral del suelo que adquiera o haya adquirido la naturaleza urbana al ser clasificado por el planeamiento como urbanizable, siempre que esté incluido en sectores o ámbitos delimitados y hasta tanto se produzca la aprobación del instrumento urbanístico que lo desarrolle.

Este tipo de suelo se caracteriza por carecer inicialmente de determinaciones urbanísticas en cuanto al aprovechamiento neto en parcela y por presentar, en consecuencia, escaso desarrollo y transformación física. Asimismo, el valor de mercado de este suelo no viene determinado por factores exteriores fruto de una dinámica de mercado, sino que fundamentalmente está vinculado a los gastos de urbanización para la transformación del suelo y al tipo de producto inmobiliario que se demanda. Por todo ello, en la determinación de los módulos aplicables en la valoración de este suelo se ha optado por establecer, con carácter globalizador, un conjunto de valores unitarios de suelo que recogen las características anteriormente señaladas. Dichos valores se expresan tanto en pesetas como en euros por metro cuadrado de suelo bruto, de conformidad con lo establecido en el artículo 30 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro.

A tal efecto, los módulos de valoración contenidos en el apartado primero de esta Orden se han obtenido a partir de la aplicación del método residual dinámico simplificado, que permite deducir valores unitarios de suelo para los distintos usos tomando como punto de partida el valor en venta actual del producto inmobiliario terminado, al que se descuenta el valor de la construcción, así como los gastos y beneficios de la promoción y los de urbanización, realizando los cálculos en función del período medio de transformación previsto.

La asignación a cada municipio de los distintos módulos específicos de valor unitario de suelo se realiza atendiendo, en primer lugar, la grupo en que quede clasificado, dentro de los cuatro que se han definido tomando como base tanto la dinámica del mercado inmobiliario, ligada a los valores medios de venta del producto inmobiliario, como el Módulo Básico de Construcción (MBC) asignado al municipio en función del módulo de valor M conforme al que se hubiera elaborado su ponencia de valores. Una vez identificado el grupo al que se adscribe el municipio, la asignación del módulo correspondiente se realiza atendiendo tanto a la edificabilidad bruta que el planeamiento asigne al suelo, estimada en m2/m2, como al uso al que se destine, ya sea residencial colectivo o unifamiliar, industrial u otros.

Por otra parte, considerando que las ponencias de valores de los distintos municipios se han elaborado, de conformidad con los Módulos Básicos de Construcción (MBC), resultantes de la diversificación del Módulo M vigente en el momento de su aprobación, cuya cuantía ha ido incrementándose con el paso del tiempo, y que el valor del suelo resultante de la aplicación de los módulos específicos de la presente Orden debe estar coordinado con los valores asignados a los restantes bienes del municipio, se hace necesario aplicar a dichos módulos los coeficientes que se reflejan en el apartado tercero. Idénticas razones de coordinación determinan la aplicación de los coeficientes de actualización establecidos en las sucesivas Leyes de Presupuestos Generales del Estado sobre los valores catastrales resultantes de la aplicación de los módulos específicos.

Finalmente, se ha estimado oportuno mencionar expresamente que el sistema de valoración que se establece en la presente Orden puede utilizarse cualquiera que sea la fecha en que se haya modificado el planeamiento, si bien dichos valores únicamente serán efectivos a partir del día 1 de enero de 1999, garantizándose así que las nuevas disposiciones no perjudican anteriores derechos de los contribuyentes.

En su virtud, y a propuesta de la Dirección General del Catastro, previo informe de la Comisión Superior de Coordinación Inmobiliaria Urbana y del Consejo Superior de la Propiedad Inmobiliaria y de acuerdo con el Consejo de Estado, dispongo:

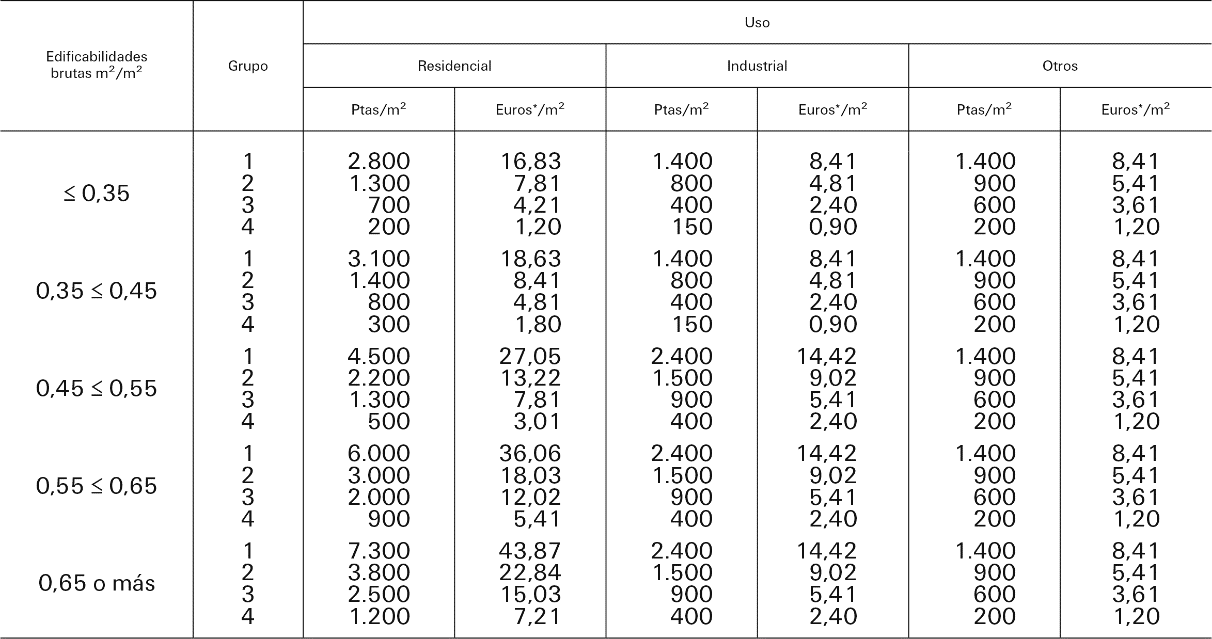

La valoración de los bienes que reúnan las condiciones establecidas en el párrafo segundo del artículo 71.3 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, podrá realizarse mediante la aplicación de los siguientes Módulos Específicos de Valor Unitario de Suelo:

Cuadro de Módulos Específicos de Valor Unitario de Suelo Bruto (MEV)

* Conversión legal 1 euro: 166,386 pesetas.

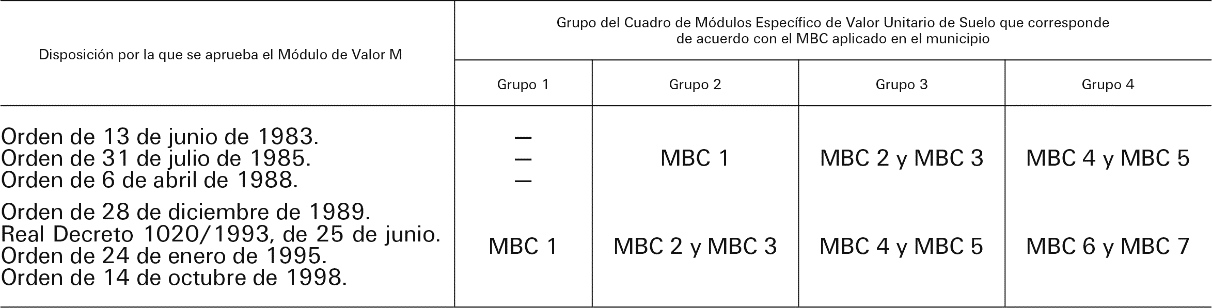

1. A efectos de lo previsto en el apartado anterior, cada municipio se adscribirá a uno de los grupos del Cuadro de Módulos Específicos de Valor Unitario de Suelo, ateniendo al Módulo de Valor M y al Módulo Básico de Construcción (MBC) conforme al que se elaboró la Ponencia de valores vigente, de acuerdo con la siguiente tabla:

2. Cuando en un municipio resulte de aplicación más de un Módulo Básico de Construcción (MBC), por haberse delimitado en el mismo varias Áreas Económicas Homogéneas de Construcción, y siempre que dichos MBC estuvieran integrados en distintos grupos del cuadro anterior, se tomará el Módulo Básico de Construcción de mayor valor para la asignación de los Módulos Específicos del Valor Unitario de Suelo.

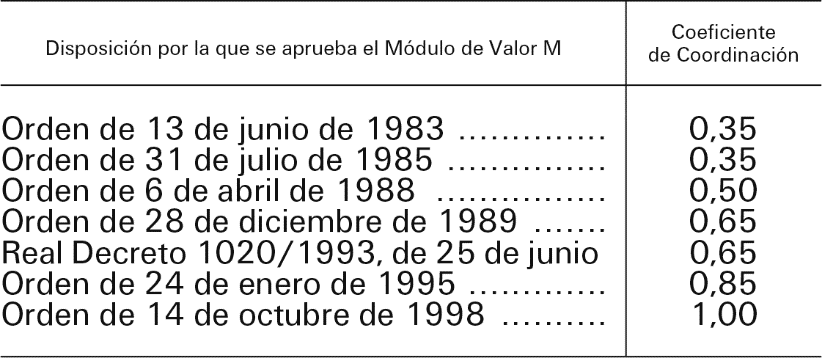

1. La Coordinación de los valores de suelo resultantes de la aplicación de los módulos específicos que se establecen en la presente Orden con los valores catastrales de los restantes bienes inmuebles del municipio se garantizará mediante la aplicación a dichos módulos del coeficiente de coordinación que corresponda, de entre los establecidos en el punto 2 siguiente, de los coeficientes de actualización contenidos en las Leyes de Presupuestos Generales del Estado que resulten de aplicación y del coeficiente RM, de referencia al mercado. El coeficiente de referencia al mercado se aplicará conforme a lo establecido en la disposición segunda de la Orden de 14 de octubre de 1998.

2. A efectos de lo dispuesto en el apartado anterior, se establecen, en función del Módulo de Valor M conforme al que se haya aprobado la Ponencia de valores del municipio, los siguientes coeficientes de coordinación:

La valoración de los inmuebles no podrá realizarse conforme a lo establecido en la presente Orden cuando, de la aplicación de la misma, resulte un valor por metro cuadrado superior al menor valor unitario establecido por la Ponencia de valores del municipio para el suelo urbano no urbanizado del mismo uso, exceptuándose el destinado a zonas verdes. En tales supuestos, la valoración del inmueble deberá realizarse conforme a lo dispuesto en el artículo 71.2 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales.

Los módulos establecidos en la presente Orden podrán ser aplicados para la valoración del suelo que haya adquirido la naturaleza urbana como consecuencia de las modificaciones de planeamiento a las que hace referencia el párrafo segundo del artículo 71.3 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, que hayan sido aprobadas con anterioridad al 1 de enero de 1999. El valor catastral obtenido tendrá efectividad a partir de dicha fecha.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 5 de julio de 2000.

MONTORO ROMERO

Excmo. Sr. Secretario de Estado de Hacienda e Ilmo. Sr. Director general del Catastro.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid