Butlletí Oficial de l'Estat

Contingut no disponible en valencià

JUAN CARLOS I,

REY DE ESPAÑA

Cumplidos los requisitos exigidos por la legislación española, extiendo el presente Instrumento de Aceptación de España de los anejos A1, A2, B1, B2, B3, C1, D1, D2, E1, E4, E6, E8, F1, F2, F3 y F6 del Convenio Internacional para la Simplificación y Armonización de los Regímenes Aduaneros, hecho en Kyoto el 18 de mayo de 1973,

En fe de lo cual firmo el presente Instrumento debidamente sellado y refrendado por el infrascrito Ministro de Asuntos Exteriores, con las siguientes declaraciones y reservas:

1. Anejo A1, relativo a las formalidades aduaneras anteriores a la prestación de la declaración de mercancías, con reservas en cuanto a las normas 11 y 21.

Norma 11: La reglamentación comunitaria prevé que la declaración resumida contendrá también la indicación del lugar de carga de las mercancías en el medio de transporte. Sin embargo, esta reglamentación deja a los Estados miembros la posibilidad de exigir que la declaración resumida contenga otros elementos distintos de los previstos por dicha reglamentación.

Norma 21: La exención total o parcial de los derechos percibidos según el peso sólo podrá concederse respecto de las mercancías dañadas que se despachen a consumo.

2. Anejo A2, relativo al depósito temporal de mercancías, con una consideración de orden general y reservas en cuanto a las prácticas recomendadas 10, 13 y 21.

Consideración general: La reglamentación comunitaria deja a los Estados miembros la facultad de crear o no depósitos temporales de mercancías en su territorio, quedando entendido que si los Estados miembros establecen dichos depósitos, éstos deberán ajustarse a las disposiciones comunitarias. El régimen de depósito temporal no existe en los Países Bajos.

Práctica recomendada 10: La reglamentación comunitaria deja a las autoridades competentes de los Estados miembros la libertad de fijar las condiciones.

Práctica recomendada 13: La reglamentación comunitaria autoriza únicamente en el depósito provisional las manipulaciones habituales destinadas a garantizar la conservación de las mercancías en su estado. Las operaciones previstas en la práctica recomendada 13 van más allá de esa mera conservación en su estado y se asemejan más bien a las operaciones realizadas de manera general en un depósito aduanero.

Práctica recomendada 21: La reglamentación deja a las autoridades competentes de los Estados miembros la libertad de fijar el destino que deba darse a las mercancías no retiradas del depósito provisional.

3. Anejo B1, relativo al despacho a consumo, con una reserva de orden general y reservas relativas a la norma 28 y a las prácticas recomendadas 19 y 52.

Reserva general: La legislación comunitaria sólo abarca una parte de las disposiciones de este anejo. Respecto de los campos no comprendidos en la legislación comunitaria, los Estados miembros formularán, si procede, sus propias reservas.

Procede señalar, además, que la Comunidad únicamente ha armonizado los procedimientos de despacho a libre práctica de las mercancías en el seno de la Comunidad. El

(1) El despacho a libre práctica sólo se refiere al pago de los derechos de aduana. El despacho a consumo exige además la aplicación de las diferentes disposiciones nacionales, en particular de índole fiscal. despacho a consumo en sentido estricto depende, en lo esencial, de la legislación nacional de los Estados miembros .

Práctica recomendada 19: La reglamentación comunitaria en esta materia dispone que:

a) La rectificación deberá solicitarse antes de que se haya entregado el levante de las mercancías para la libre práctica.

b) No podrá concederse la rectificación cuando se haya solicitado después de que el servicio de aduanas haya informado al declarante que su intención de proceder a un examen de las mercancías o de que haya hecho constar la inexactitud de los datos de que se trate.

c) La rectificación no deberá dar lugar a que la declaración se refiera a mercancías distintas de las que fueron inicialmente objeto de la misma.

Norma 28: La Comunidad aplicará las disposiciones de esta norma. Pero, además, sólo podrá aceptarse la declaración después de la presentación de las mercancías en la oficina de la aduana competente.

Práctica recomendada 52: Esta práctica recomendada no se aplicará cuando los trámites de despacho aduanero se realicen ante oficinas de aduana situadas en diferentes Estados miembros de la Comunidad.

4. Anejo B2, relativo a la admisión en franquicia de derechos e impuestos de importación de mercancías declaradas para despacho a consumo, con una reserva de orden general y reservas en relación con las normas 3, 21, 28 y 34, y con las prácticas recomendadas 10, 16, 18, 19, 20, 23, 27, 29, 32, 33 y 35.

Reserva general (observación de orden general): La legislación comunitaria cubre generalmente las disposiciones de este anexo. No obstante, los Estados miembros pueden expresar, si ha lugar, sus propias reservas en la medida que la normativa comunitaria les ha dejado la posibilidad de mantener, en determinados casos, sus disposiciones nacionales.

Norma 3: La legislación comunitaria prevé la posibilidad de excluir de la franquicia las mercancías despachadas a libre práctica después de que hubieran estado sometidas a otro régimen aduanero. Esta posibilidad únicamente se ha aplicado en lo que se refiere al despacho a libre práctica de los envíos de valor desdeñable.

Práctica recomendada 10: En determinados casos se puede conceder la franquicia si el interesado se compromete a respetar determinadas condiciones (por ejemplo, instalarse efectivamente en un plazo determinado en la Comunidad o suministrar determinado documento para apoyar la solicitud de franquicia). Dicho compromiso irá acompañado de una garantía cuya forma e importe se determinarán por las autoridades competentes.

Práctica recomendada 16: Queda excluida de la franquicia toda operación comercial en la importación de las sustancias afectadas.

Práctica recomendada 18: Se excluyen de la franquicia según la legislación comunitaria:

a) Los productos alcohólicos.

b) El tabaco y los productos del tabaco.

c) Los materiales de uso profesional distintos de los instrumentos portátiles de profesiones mecánicas o liberales.

Práctica recomendada 19: El plazo previsto en el cual el beneficiario debe conservar la propiedad o posesión de los bienes tras la importación es de doce meses.

Práctica recomendada 20: La legislación comunitaria no prevé la exoneración del impuesto sobre el valor añadido para las mercancías que se destinen a entablar una residencia secundaria y se importen de un país de fuera de la Comunidad Europea.

Norma 21: La exoneración del impuesto sobre el valor añadido se aplicará a los regalos cuyo valor unitario no sobrepase 200 ECUs. Sin embargo, los Estados miembros podrán conceder una exoneración que sobrepase los 200 ECUs siempre que el valor de cada regalo exonerado no exceda de 1.000 ECUs. La franquicia de derechos de importación se aplicará a los regalos cuando el valor de cada regalo no exceda de 1.000 ECUs.

(Ver también la reserva a la práctica recomendada 23.)

Práctica recomendada 23: Se excluyen de la franquicia según la legislación comunitaria los productos alcohólicos, el tabaco y los productos del tabaco.

Salvo en las circunstancias excepcionales la franquicia no se concederá más que a las mercancías declaradas a libre práctica

– Lo más pronto dos meses antes de la fecha prevista para la boda. En dicho caso, la franquicia podrá subordinarse a la presentación de una garantía apropiada, cuya forma e importe, se determinarán por las autoridades competentes.

– Lo más tarde cuatro meses tras la fecha de la boda.

Práctica recomendada 27: Se excluyen de la franquicia según la legislación comunitaria:

a) Los productos alcohólicos.

b) El tabaco y los productos del tabaco.

e) Los medios de transporte de carácter utilitario.

d) Los materiales de uso profesional distintos de los instrumentos portátiles de profesiones mecánicas liberales que sean necesarios para el ejercicio de lo profesión del difunto.

e) Las existencias de materias primas y de productos elaborados o semielaborados.

f) Los bienes semovientes y las existencias de productos agrícolas que excedan a las cantidades correspondientes a un aprovisionamiento familiar normal.

Norma 28: La legislación comunitaria prevé la admisión en franquicia de las mercancías cuyo valor global no sea superior a 45 ECUs y que sean objeto de pequeños envíos sin carácter comercial dirigidos sin pago de un país tercero por un particular a otro particular que se encuentre en el territorio de la Comunidad.

Además de las restricciones cuantitativas para el tabaco, el alcohol y las bebidas alcohólicas, la legislación comunitaria prevé las cantidades máximas siguientes para la admisión en franquicia de impuestos de importación del café, el té, así como de los perfumes y aguas de tocador.

a) Café: 500 gramos, o extractos y esencias de café: 200 gramos.

b) Té: 100 gramos, o extractos y esencias de té: 40 gramos.

c) Perfumes: 50 gramos, o aguas de tocador 0,25 litros.

Práctica recomendada 29: Las mercancías que se mencionan en la práctica recomendada se admitirán en franquicia de derechos de importación siempre que dicha franquicia no dé lugar a abusos o a distorsiones de competencia importantes.

Según las disposiciones comunitarias, las siguientes mercancías se excluyen de la franquicia de derechos e impuestos de importación:

a) Los productos alcohólicos.

b) El tabaco y los productos del tabaco.

c) El café y el té.

d) Los vehículos de motor que no sean ambulancias.

Práctica recomendada 32: Para las operaciones mencionadas en las letras a) y b), la legislación comunitaria dispone que la franquicia sea aplicable a los documentos dirigidos o distribuidos gratuitamente.

La legislación comunitaria no prevé la operación mencionada en las letras g) y k) de dicha práctica recomendada.

En lo que respecta a las importaciones mencionadas en la letra i j), están permitidas por la legislación comunitaria siempre que la franquicia no dé lugar a abusos o distorsiones de competencia importantes y que dichas mercancías se utilicen para transmitir información dirigida gratuitamente a su destinatario.

Práctica recomendada 33: La franquicia mencionada en dicha práctica recomendada no está prevista por la legislación comunitaria.

Norma 34: Las mercancías mencionadas en dicha norma se admitirán en franquicia con la condición de que los exámenes, análisis o ensayos no constituyan por sí mismos operaciones de promoción comercial.

Práctica recomendada 35: La legislación comunitaria prevé la franquicia mencionada en dicha práctica recomendada siempre que los materiales en cuestión no puedan normalmente volverse a emplear y con la condición de que su contrapartida se incluya en la base impositiva de las mercancías transportadas.

5. Anejo B3, relativo a la reimportación de mercancías sin perfeccionar, una observación general y reservas en cuanto a las prácticas recomendadas 8, 11 y 24.

Observación general: La legislación comunitaria sólo abarca una parte de las disposiciones de este anejo. Respecto de los campos no comprendidos en la legislación comunitaria, los Estados miembros formularán, si procede, sus propias reservas.

Práctica recomendada 8: De conformidad con la reglamentación comunitaria aplicable en materia de política comercial, en determinadas circunstancias excepcionales podrán aplicarse, con motivo de su reimportación en la Comunidad, prohibiciones o restricciones de carácter económico a las mercancías originarias de terceros países que se hayan exportado de la Comunidad después de haber sido puestas en libre circulación en la misma.

Práctica recomendada 11: En general, el plazo fijado por la reglamentación comunitaria en esta materia es de tres años. Sin embargo, para los productos agrícolas que, con motivo de su exportación fuera de la Comunidad, hayan dado lugar a la concesión de restituciones o de otros importes establecidos a la exportación en el marco de la política agrícola común, así como para determinados productos que hayan dado lugar a la percepción de un derecho de exportación, la reglamentación comunitaria establece un plazo de seis meses.

Práctica recomendada 24: Las reglas vigentes en materia de política agrícola común no permiten suspender, en los casos excepcionales en que existan, la aplicación de los derechos de exportación de determinados productos agrícolas, aun cuando éstos se exporten con reserva de retorno.

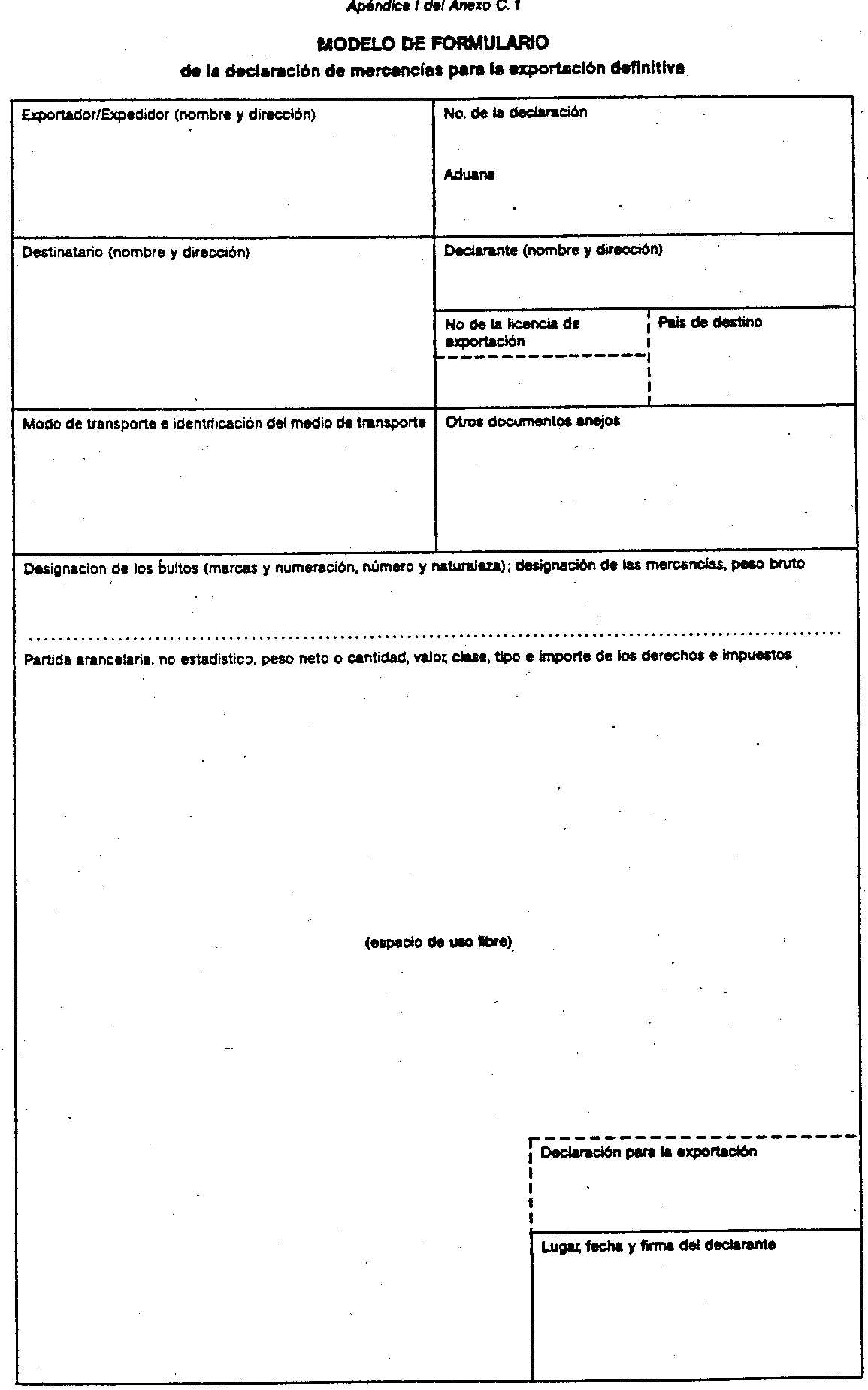

6. Anejo C1, relativo a la exportación definitiva, con una reserva de orden general y reservas relativas a la norma 21 y a la práctica recomendada 10.

Reserva general: La legislación comunitaria sólo abarca una parte de las disposiciones de este anexo. Respecto de los campos no comprendidos en la legislación comunitaria, los Estados miembros formularán, si procede, sus propias reservas.

Práctica recomendada 10: En el caso de que se exija una declaración de exportación, la reglamentación comunitaria no permite su sustitución por un documento comercial.

Norma 21: La reglamentación comunitaria podrá establecer, respecto de determinadas mercancías, que se aporte la prueba del despacho a consumo en un tercer país.

7. Anejo D1, relativo a las reglas de origen, con excepción de las normas 7 y 8 y de la práctica recomendada 10.

Norma 7: Las disposiciones comunitarias en esta materia se basan en el principio de que el origen de los accesorios, piezas de recambio, etc., no se determina teniendo en cuenta aisladamente los accesorios, piezas de recambio, etc., sino el conjunto formado por el equipo, la máquina, etc., y sus accesorios, piezas de recambio, etc.

De ello se sigue, en el caso de aplicarse el método del porcentaje, que las piezas no originarias (entre ellas, en su caso, los accesorios y las terceras piezas incorporadas a ellos), se contabilizarán globalmente, sin posibilidad de que se exceda del tanto por ciento tolerado en relación con el conjunto constituido por el material, la máquina, etc., y sus accesorios, piezas de recambio, etc.

Norma 8: Los acuerdos preferenciales concluidos por la Comunidad contienen la disposición siguiente:

«Cuando, a petición del declarante en aduana, se importe por envíos escalonados un artículo desmontado o no montado comprendido en los capítulos 84 y 85 de la Nomenclatura del CCA, en las condiciones fijadas por las autoridades competentes, se considerará que el mismo constituye un único artículo y podrá presentarse un certificado de circulación de mercancías para el artículo completo en el momento de la importación del primer envío parcial.»

Las reglamentaciones autónomas de la Comunidad no contienen disposiciones de esta índole.

Práctica recomendada 10: No existe ninguna disposición de esta índole en la legislación comunitaria.

8. Anejo D2, relativo a las pruebas documentales del origen, con excepción de las prácticas recomendadas 3, 10 y 12.

Práctica recomendada 3: La legislación comunitaria, en el marco de los regímenes preferenciales, únicamente prevé la dispensa de la prueba documental para las mercancías que sean objeto de pequeños envíos dirigidos a particulares o que se encuentren comprendidos en los equipajes personales de los viajeros, en la medida en que se trate de importaciones desprovistas de todo carácter comercial, siempre y cuando se declare que responden a las condiciones exigidas para ser consideradas originarias y no exista ninguna duda en cuanto a la veracidad de dicha declaración.

Se considerarán desprovistas de todo carácter comercial las importaciones que presenten un carácter ocasional y que se refieran únicamente a las «mercancías reservadas al uso personal o familiar de los destinatarios o viajeros, mercancías que no deberán presentar, por su naturaleza y cantidad, ningún interés de índole comercial. Además, el valor global de las mercancías no deberá ser superior a 60 unidades de cuenta por lo que respecta a los pequeños env

(2) Trescientos en el taso de los países de la AELC.íos, o a 200 unidades de cuenta por lo que respecta al contenido de los equipajes personales de los viajeros.

En los intercambios no preferenciales con terceros países, la legislación comunitaria no prevé ninguna disposición de este tipo.

Práctica recomendada 10: En el marco de los regímenes preferenciales, los certificados de origen (o de circulación de mercancías) deberán ser expedidos en el país de origen de las mercancías. Sólo podrá expedirse un certificado en otro país en las condiciones establecidas en el marco de determinados sistemas de origen acumulativo, como los que existen en los intercambios con los países de la AELC o con determinadas agrupaciones regionales de países beneficiarios de preferencias generalizadas.

Práctica recomendada 12: La legislación comunitaria, en el marco de los regímenes preferenciales, no prevé la posibilidad de una declaración de origen a no ser que la misma se realice en un formulario normalizado del tipo EUR.2 o APR (preferencias generalizadas) y cuando se trate de productos que sean objeto de envíos postales (incluidos los paquetes postales), en la medida en que se

(3) Mil quinientos en el caso de los países de la AELC.trate de envíos que contengan únicamente productos originarios y cuyo valor no exceda de 1.000 unidades de cuenta de envío.

En los intercambios no preferenciales con terceros países no se establece ninguna disposición de esta índole.

9. Anejo E1, relativo al tránsito aduanero. (Sin reservas.)

10. Anejo E4, relativo al «drawback», con una reserva de orden general y una reserva con respecto a la norma 5.

Reserva general (observación de orden general): La legislación comunitaria cubre generalmente las disposiciones de este anexo. No obstante, en los ámbitos no contemplados por la legislación comunitaria, los Estados miembros emitirán, si ha lugar, sus propias reservas.

Norma 5: La declaración de despacho a libre práctica debe incluir determinadas indicaciones relativas a la utilización del régimen de perfeccionamiento activo (sistema de reintegro). Además, el recurso a este sistema presupone que se haya expedido una autorización de perfeccionamiento activo o, en ciertos casos, que dicha autorización se haya solicitado previamente al referido despacho a libre práctica.

11. Anejo E6, relativo a la admisión temporal para perfeccionamiento activo, con excepción de las normas 19 y 34, así como de las prácticas recomendadas 5, 16, 18 y 27.

Práctica recomendada 5: La Comunidad se reserva el derecho de no aplicar esta práctica recomendada siempre y en la medida en que la misma se encuentre o debiera encontrarse en contradicción con la realización de su política comercial.

Prácticas recomendadas 16 y 18: La reglamentación comunitaria en esta materia dispone que «las autoridades competentes podrán exigir una garantía cuya forma e importe determinarán ellas mismas» (artículo 3.°, apartado 3, de la Directiva 69/73). Esta disposición permite a los Estados miembros aplicar las prácticas recomendadas sin impedirles, en cambio, pedir garantías cuyas modalidades e importes se aparten de los establecidos en las prácticas recomendadas de que se trata.

Por tanto, la Comunidad no se encuentra actualmente en condiciones de garantizar la aplicación de estas prácticas recomendadas en el conjunto de su territorio.

Norma 19: No existe ninguna disposición de este tipo en la legislación comunitaria. El derecho a prestar una garantía global de conformidad con esta norma podría, por lo demás, dar lugar, en razón de la existencia del territorio aduanero común, a dificultades prácticas en el momento del cobro de la carga aduanera en caso de despacho a libre práctica de las mercancías en un Estado miembro distinto de aquel en que se hayan efectuado las formalidades aduaneras relativas a su despacho en admisión temporal.

Práctica recomendada 27: No existe ninguna disposición de esta índole en la legislación comunitaria.

Norma 34: Esta norma no exige la recuperación posterior de los productos compensadores introducidos en puertos francos o en zonas francas, a diferencia del artículo 13 de la Directiva sobre «perfeccionamiento activo», en el que se dispone que «el régimen de perfeccionamiento activo se considerará terminado cuando, en las condiciones previstas por la autorización, los productos compensadores sean o bien exportados fuera del territorio aduanero de la Comunidad o bien situados en depósito aduanero, en zona franca o bajo el régimen de tránsito comunitario (procedimiento externo) con vistas a su posterior exportación».

Por tanto, esta norma podría dar lugar a una desviación de la protección arancelaria, por ejemplo, en el caso de que los productos compensadores estuvieran sometidos a una exacción inferior a la correspondiente a las materias primas utilizadas.

12. Anejo E8, relativo a la exportación temporal para perfeccionamiento pasivo, con excepción de la norma 20 y de las prácticas recomendadas 3, 9 y 10.

Práctica recomendada 3: La Comunidad se reserva el derecho de no aplicar esta práctica recomendada siempre y en la medida en que la misma se encuentre o debiera encontrarse en contradicción con la realización de su política comercial.

Prácticas recomendadas 9 y 10: El Estado actual de armonización de la legislación comunitaria en el campo aduanero impide aceptar estas reglas.

Norma 20: La Comunidad se reserva el derecho de no aplicar esta norma siempre y en la medida en que la misma se encuentre o debiera encontrarse en contradicción con la realización de su política agrícola.

13. Anejo F1, relativo a las zonas francas, con una consideración general y reserva en cuanto a la norma 21.

Consideración general: La reglamentación comunitaria deja a los Estados miembros la facultad de crear o no zonas francas en su territorio con la salvedad de que, si crean dichas zonas, éstas deberán ajustarse a las disposiciones comunitarias. No existen zonas francas en Bélgica, Francia, Luxemburgo ni Reino Unido.

Norma 21: La norma no prevé la posibilidad de limitar la duración de la estancia de las mercancías.

En cambio, la reglamentación comunitaria admite dicha posibilidad.

14. Anejo F2, relativo a la transformación de mercancías destinadas al despacho a consumo, con una reserva de carácter general y una reserva respecto de la práctica recomendada 7.

Reserva de carácter general (observación de carácter general): La legislación comunitaria sólo cubre una parte de las disposiciones de este anejo. Para los ámbitos no cubiertos por la legislación comunitaria, los Estados miembros formularán, si procede, sus propias reservas.

Práctica recomendada 7: Normalmente, la Comunidad aplica las disposiciones de esta práctica recomendada. Sin embargo, sólo se concederá la autorización si el recurso al régimen no ocasiona una desviación en los efectos de las normas en materia de origen y de las restricciones cuantitativas aplicables a las mercancías importadas.

15. Anejo F3, relativo a las facilidades aduaneras aplicables a los viajeros, con una reserva de carácter general y reservas respecto de las normas 21, 38 y 44 y de la práctica recomendada 45.

Reserva global (observación de tipo general): La legislación comunitaria cubre generalmente las disposiciones de este anejo. No obstante, los Estados miembros formularán, cuando proceda, sus propias restricciones mientras las normas comunitarias les concedan la posibilidad de mantener, en determinados casos, sus disposiciones nacionales.

Normas 21 y 38: La legislación comunitaria prevé que se concedan franquicias de derechos para las mercancías de que se trata en el límite de un valor global de 45 ECUs (unidad de cuenta europea) por viajero procedente de un Estado situado fuera de la Comunidad Europea.

Además de las restricciones cuantitativas incluidas en las normas 22 y 39, la legislación comunitaria prevé las cantidades máximas siguientes que se admiten con franquicia de derechos e impuestos de importación del café y del té:

a) Café: 500 gramos, o extractos y esencias de café: 200 gramos.

b) Té: 100 gramos, o extractos y esencias de té: 40 gramos.

Norma 44 y práctica recomendada 45: Estas disposiciones no se aplicarán en todos los casos, especialmente cuando un procedimiento implique aduanas situadas en diferentes Estados miembros. Para la aplicación de dichas disposiciones, el territorio de la Unión Económica del Benelux debe considerarse como el territorio de un solo Estado miembro.

16. Anejo F6, relativo a la devolución de los derechos e impuestos de exportación, con una reserva de orden general y una reserva relativa a la norma 7.

Reserva general: La legislación comunitaria sólo abarca una parte de las disposiciones de este anejo. Respecto de los campos no comprendidos en la legislación comunitaria, los Estados miembros formularán, si procede, sus propias reservas.

Norma 7: La legislación comunitaria no prevé la condonación de los derechos y exacciones a la importación en los casos de que se trata. No podrá haber condonación de los derechos y exacciones a la importación porque, según la legislación comunitaria, se considera que esos casos concretos no dan lugar a ninguna deuda aduanera.

Dado en Madrid a 13 de junio de 1991.

JUAN CARLOS R.

El Ministro de Asuntos Exteriores,

FRANCISCO FERNÁNDEZ ORDÓÑEZ

INTRODUCCIÓN

Las mercancías pueden ser introducidas en un país por diversos medios de transporte. A fin de proteger los intereses del Tesoro público y asegurar el cumplimiento de la legislación nacional, es necesario que el transportista que haya introducido las mercancías en el territorio aduanero, presente, lo antes posible, a las autoridades aduaneras estas mercancías, así como el medio de transporte a bordo del cual fueron transportadas. Las disposiciones necesarias para controlar la introducción de mercancías en el territorio aduanero dependen, en gran medida, de la situación geográfica del país considerado, así como de otros elementos tales como los principales medios de transporte utilizados para introducir las mercancías en este país.

En numerosos casos, la aduana en la que se deben presentar las mercancías y entregar la declaración de mercancías está situada en el lugar de introducción de las mercancías en el territorio aduanero. Puede, sin embargo, ocurrir que esta aduana esté situada a una cierta distancia de este lugar de introducción. En este caso, es indispensable que las autoridades aduaneras puedan controlar el transporte de las mercancías hasta la aduana en la que deben presentarse.

Los intereses de la aduana pueden garantizarse por media de una normativa que imponga ciertas obligaciones al transportista y por una vigilancia material de la aduana sobre los medios de transporte y las mercancías introducidas en el territorio aduanero.

Es necesario reducir al mínimo los inconvenientes que estas medidas pueden suponer para el comercio internacional. Por consiguiente, todas las formalidades que deba cumplir el transportista deben ser lo más sencillas posible y cualquier persona interesada debe poder obtener sin dificultad información sobre la materia.

El presente Anexo no se aplica a las mercancías transportadas bajo un régimen aduanero como el tránsito aduanero internacional, por ejemplo, ni a las mercancías transportadas por vía postal o en los equipajes de los viajeros, ni a las mercancías situadas en depósito temporal. Este Anexo no cubre tampoco otras formalidades susceptibles de aplicarse en el caso de medios particulares de transporte, por ejemplo, la presentación de una declaración a la llegada del buque.

DEFINICIONES

Para la aplicación del presente Anexo, se entenderá por:

a) «formalidades aduaneras anteriores a la presentación de la declaración de mercancías»: eI conjunto de operaciones que debe efectuar la persona interesada y la aduana desde la introducción de las mercancías en el territorio aduanero hasta el momento en que están sometidas a un régimen aduanero determinado;

Nota

El depósito temporal puede considerarse como un régimen aduanero.

b) «territorio aduanero»: el territorio en eI que son plenamente aplicables las disposiciones de la legislación aduanera de un Estado;

c) «transportista»: la persona que transporta efectivamente las mercancías o que tienen la dirección o la responsabilidad del medio de transporte;

d) «derechos y gravámenes a la importación»: los derechos de aduana y todas los demás derechos, impuestos, gravámenes o exacciones diversos que se perciban a la importación o con ocasión de la importación de las mercancías, con excepción de los gravámenes y exacciones cuyo importe se limite al coste aproximado de los servicios prestados;

e) «declaración de mercancías»: el acto establecido en la forma prescrita por la aduana, por eI que los interesados indican el régimen aduanero asignado a las mercancías y comunican los elementos cuya declaración exige la aduana para la aplicación de este régimen;

f) «control de la aduana»: el conjunto de medidas adoptadas para asegurar el cumplimiento de las leyes y Reglamentos que la aduana debe aplicar;

g) «persona»: tanto una persona física como una persona jurídica, a menos que en el contexto se indique otra caos.

PRINCIPOS

1. Norma

Las formalidades aduaneras anteriores a la presentación de la declaración de mercancías se regirán por las disposiciones del presente Anexo.

2. Norma

La legislación nacional enunciará las condiciones que deben reunir y las formalidades que deben cumplir las mercancías introducidas en el territorio aduanero.

3. Norma

Todas las mercancías introducidas en el territorio aduanero quedan sometidas al control de la aduana, tanto si están sujetas o no a derechos y gravámenes de importación.

4. Norma

Las formalidades aduaneras anteriores a la presentación de la declaración de mercancías se reducirán al mínimo necesario para garantizar el cumplimiento de las leyes y Reglamentos que la aduana debe aplicar.

5. Norma

Las formalidades aduaneras anteriores a la presentación de la declaración de mercancías se aplicarán en las mismas condiciones, sea cual sea el país de origen o de procedencia de las mercancías.

INTRODUCCIÓN DE LAS MERCANCÍAS EN EL TERRITORIO ADUANERO

Lugar de introducción en el territorio aduanero

6. Norma

La legislación nacional designará los lugares de introducción de las mercancías en el territorio aduanero. Para determinar estos lugares, se tendrán en cuenta principalmente las necesidades particulares del comercio, de la industria y de los transportes.

Nota

Los países podrán designar a este efecto itinerarios aduaneros, es decir, carreteras, vías férreas, vías navegables y otras vías de transporte (oleoductos, etc.) que deban utilizarse para la importación de mercancías.

Obligaciones del transportista

7. Norma

La introducción de mercancías en el territorio aduanero supondrá para el transportista la obligación de transportarlas directamente a una aduana o a otro lugar, que designen las autoridades aduaneras, sin modificar el estado de las mercancías ni el envase.

8. Norma

Cuando el transporte de las mercancías desde el lugar de su introducción en el territorio aduanero hasta la aduana o hasta otro lugar designado se interrumpa por causa de accidente o fuerza mayor, el transportista deberá adoptar todas las disposiciones apropiadas para evitar que las mercancías circulen en condiciones no autorizadas y a informar a las autoridades aduaneras o a otras autoridades competentes de la naturaleza del accidente o de las demás circunstancias que han interrumpido el transporte.

Control de la aduana

9. Norma

El control de la aduana para las mercancías importadas se reducirá al mínimo.

Notas

1. El control de la aduana podrá incluir la inscripción del medio de transporte.

2. Las autoridades aduaneras podrán estar facultadas para adoptar las medidas de control particulares aplicables sólo en determinadas zonas, por ejemplo, en la zona fronteriza.

3. En general, no será necesario recurrir a medidas de control que consisten en descargar las mercancías, colocar precintos o marcas de identificación sobre los medios de transporte o sobre las mercancías, o a transportar las mercancías bajo escolta de la aduana. Sin embargo, cuando las autoridades aduaneras consideren indispensables estas medidas de control, aplicarán las que supongan menos inconvenientes tanto para la aduana como para el transportista, y ofrezcan garantía suficiente. Los precintos de aduana y las marcas de identificación colocadas por las autoridades aduaneras de otro país se aceptarán normalmente, excepto si se consideran insuficientes o no ofrecen la seguridad requerida.

PRESENTACIÓN DE LAS MERCANCÍAS EN LA ADUANA

Documentos

10. Práctica recomendada

Cuando la aduana en la que se deben presentar las mercancías no esté situada en el lugar de introducción de las mercancías en el territorio aduanero, no debería ser obligatoria la presentación de documentos a las autoridades aduaneras de este lugar.

Nota

Las autoridades aduaneras podrán exigir, para garantizar la identificación de las mercancías, la presentación de un documento comercial, de un documento de transporte o de otro documento que acompañe a las mercancías.

11. Norma

Cuando las autoridades aduaneras exijan un documento para la presentación de las mercancías en la aduana, aceptarán que este documento no contenga otros datos que los necesarios para identificar las mercancías y el medio de transporte.

Nota

Estos datos se obtendrán normalmente a partir de documentos comerciales y de transporte cuyo contenido puede ser diferente según el medio de transporte considerado. Por regla general, las autoridades aduaneras no exigirán otros datos que la designación de las mercancías, de los bultos (marcas y números, cantidad, naturaleza y peso) y la identificación de los medios de transporte. Sin embargo, los datos exigibles podrán limitarse por acuerdo internacional (así, por ejemplo en el caso de las Partes Contratantes del Anexo 9 del Convenio relativo a la aviación civil internacional o del Convenio para facilitar el tráfico marítimo internacional).

12. Práctica recomendada

Cuando los documentos presentados en la aduanas estén redactados en un idioma cuya utilización no está admitida a tal efecto o en un idioma que no es un idioma del país en el que se introducen las mercancías, las autoridades aduaneras no deberían exigir, de forma sistemática, una traducción de las indicaciones contenidas en estos documentos.

Competencia y días y horas de apertura de las aduanas

13. Norma

Las autoridades aduaneras designarán las aduanas en las que las mercancías pueden presentarse y determinarán la respectiva competencia de estas aduanas fijando los días y horas de apertura teniendo en cuenta principalmente las necesidades particulares del comercio, de la industria y del transporte.

Nota

1. En algunos países la competencia de las aduanas se fija teniendo en cuenta los itinerarios aduaneros y su importancia.

2. Cuando sea necesario, la competencia de ciertas aduanas podrá limitarse a ciertos medios de transporte, a ciertas categorías de mercancías, o incluso, a mercancías destinadas a determinadas regiones (por ejemplo, la zona fronteriza o una zona industrial).

14. Práctica recomendada

Cuando las correspondientes aduanas estén situadas en una frontera común, las autoridades aduaneras de los dos países correspondientes deberán armonizar los días y horas de apertura, así como la competencia de estas aduanas.

Nota

En ciertos casos, se establecerán en las fronteras comunes dispositivos de control yuxtapuestos; las aduanas de los dos países estarán instaladas en el mismo lugar y a veces en el mismo edificio.

Llegada fuera de las horas de servicio

15. Norma

Las autoridades aduaneras fijarán las disposiciones que el transportista deberá adoptar, en caso de llegada a la aduana fuera de las horas de servicio, para evitar que las mercancías circulen en condiciones no autorizadas en el territorio aduanero.

Nota

El transportista podrá estar obligado a guardar las mercancías en un lugar determinado que forme parte de las dependencias de la aduana o situación en sus proximidades.

16. Práctica recomendada

A petición del transportista, y por razones consideradas válidas por las autoridades aduaneras, éstas deberían, en la medida de lo posible, permitir que las formalidades aduaneras anteriores a la presentación de la declaración de mercancías puedan efectuarse fuera de los días y horas de apertura de la aduana, pudiendo ser a cargo del transportista los gastos que resulten de ello.

DESCARGA

Lugares de descarga

17. Norma

La legislación nacional determinará los emplazamientos en los que está autorizada la descarga.

18. Práctica recomendada

A petición de la persona interesada, y por razones consideradas válidas por las autoridades aduaneras, éstas deberían permitir que la descarga se efectúe fuera de los emplazamientos autorizados a tal efecto, siendo por cuenta de la persona interesada los gastos que resulten de ello.

Nota

Las mercancías podrán descargarse, según las circunstancias, en los locales de la persona interesada, en locales dotados de material necesario o en cualquier lugar situado en la zona de vigilancia de la aduana.

Comienzo de la descarga

19. Práctica recomendada

El comienzo de la descarga debería autorizarse lo antes posible después de la llegada del medio de transporte al lugar de descarga.

20. Práctica recomendada

A petición de la persona interesada, y por razones consideradas válidas por las autoridades aduaneras, éstas, en la medida en que las circunstancias administrativas lo permitan, deberían autorizar la descarga fuera de los días y horas de apertura de la aduana siendo por cuenta de la persona interesada los gastos que resulten de ello.

MERCANCÍAS DAÑADAS, DESTRUIDAS O PERDIDAS

21. Norma

Según el caso, se concederá la exención total o parcial de derechos y gravámenes a la importación para las mercancías dañadas, destruidas o irremediablemente perdidas por accidente o fuerza mayor en el transcurso del cumplimiento de las formalidades aduaneras anteriores a la presentación de la declaración de mercancías, a condición de que los hechos sean debidamente comprobados a satisfacción de las autoridades aduaneras.

Nota

A petición de la persona interesada, las partes residuales de las mercancías contempladas en la presente norma podrán ser:

a) despachadas a consumo en el estado en que se encuentren, como si hubieran sido importadas en tal estado;

b) reexportadas;

c) tratadas de manera que pierdan todo su valor comercial, bajo el control de la aduana y sin gastos para el Tesoro público, o

d) con autorización de las autoridades aduaneras, abandonadas, sin gastos, en beneficio del Tesoro público.

RESPONSABILIDAD DEL PAGO DE LOS DERECHOS Y GRAVÁMENES A LA IMPORTACIÓN

22. Norma

La legislación nacional precisará la persona o las personas responsables del pago de los derechos y gravámenes a la importación exigibles sobre las mercancías introducidas en el territorio aduanero que no hayan sido presentadas en la aduana de conformidad con las condiciones y formalidades que se deben observar antes de la presentación de la declaración de mercancías.

INFORMES RELATIVOS A LAS FORMALIDADES ADUANERAS ANTERIORES A LA PRESENTACIÓN DE LA DECLARACIÓN DE MERCANCÍAS

23. Norma

Las autoridades aduaneras procurarán que toda persona interesada pueda procurarse sin dificultad todas las informaciones necesarias en materia de formalidades aduaneras anteriores a la presentación de la declaración de mercancías.

INTRODUCCIÓN

Conviene que las mercancías puedan a su llegada ser descargadas del medio de transporte lo antes posible. Por ello, las administraciones de aduanas han adoptado disposiciones que permiten, con un mínimo de formalidades, comenzar la descarga de las mercancías lo antes posible después de su llegada, a condición de que se salvaguarden los intereses del Tesoro público.

Por diversas razones podrá transcurrir cierto tiempo entre la llegada de las mercancías y la presentación de la correspondiente declaración de mercancías. En este caso, las autoridades aduaneras exigirán que las mercancías permanezcan bajo el control de la aduana y estas mercancías se introducirán en los lugares designados a tal efecto para ser almacenadas en ellos en espera de la presentación de la declaración de mercancías. A estos lugares se les dará el nombre de depósitos temporales y podrán ser, bien locales, bien simplemente emplazamientos cerrados o no.

Las disposiciones del presente Anexo no se aplicarán al almacenamiento de mercancías en los depósitos de aduana o en las zonas francas.

DEFINICIONES

Para la aplicación del presente Anexo, se entenderá por:

a) «depósito temporal de mercancías»: el almacenamiento temporal de mercancías bajo el control de la aduana, en los locales y emplazamientos cerrados o no, designados por la aduana (en adelante denominados depósitos temporales), en espera de la presentación de la declaración de mercancías;

b) «derechos y gravámenes a la importación»: los derechos de aduana y todos los demás derechos, impuestos y gravámenes o exacciones diversas que se perciban a la importación de las mercancías, con excepción de los gravámenes y exacciones cuyo importe se limite al coste aproximado de los servicios prestados;

c) «declaración de mercancías»: el acto, redactado en la forma prescrita por la aduana, por el que los interesados indican el régimen aduanero que ha de asignarse a las mercancías y comunican los elementos cuya declaración exige la aduana para la aplicación de ese régimen;

d) «control de la aduana»: el conjunto de las medidas adoptadas para garantizar el cumplimiento de las leyes y Reglamentos que la aduana debe se aplicar;

e) «garantía»: la que asegure, a satisfacción de la aduana, la ejecución de una obligación frente a ella. La garantía se llama «global» cuando asegura la ejecución de obligaciones resultantes de varias operaciones;

f) «persona»: tanto una persona física como jurídica, a menos que en el contexto se indique otra cosa.

PRINCIPIOS

1. Norma

El depósito temporal de mercancías se regirá por las disposiciones del presente Anexo.

2. Norma

La legislación nacional enunciará las condiciones que deben reunir y las formalidades que deben cumplir las mercancías situadas en depósito temporal.

ÁMBITO DE APLICACIÓN

3. Norma

Las autoridades aduaneras autorizarán la creación de depósitos temporales de mercancías cuando los consideren necesarios para responder a las necesidades del comercio y de la industria.

Notas

1. Según las disposiciones de la legislación nacional, las autoridades aduaneras, las demás autoridades o las personas físicas o jurídicas podrán administrar los depósitos temporales.

2. Los depósitos temporales podrán estar abiertos a todos los importadores y a las demás personas que tengan derecho a disponer de las mercancías importadas, o bien podrá estar reservada su utilización a determinadas personas.

4. Norma

El depósito temporal se autorizará para toda especie de mercancías, cualquiera que sea su cantidad, su país de origen o su país de procedencia. Sin embargo, las mercancías que presenten un peligro o sean susceptibles de alterar las otras mercancías, o exijan instalaciones especiales, ño se admitirán más que en los depósitos temporales especialmente acondicionados para recibirlas.

5. Norma

Las mercancías se situarán en depósito temporal al amparo del documento descriptivo que se utiliza cuando se presentan a la aduana.

GESTIÓN DE LOS DEPÓSITOS TEMPORALES

6. Norma

Las autoridades aduaneras fijarán las exigencias relativas a la construcción, al acondicionamiento y a la gestión de los depósitos temporales, las disposiciones aplicables al almacenamiento de las mercancías y a la confección de los inventarios y de la contabilidad, así como las condiciones en las que se ejerza el control de Ia aduana.

Nota

1. Para ejercer su control, las autoridades aduaneras podrán, por ejemplo:

– llevar una contabilidad de las mercancías situadas en el depósito temporal, utilizando registros especiales o documentos similares, o exigir que se efectúe tal contabilidad,

– vigilar de manera permanente o intermitente el depósito temporal,

– exigir que el depósito temporal permanezca cerrado con dos llaves diferentes (la del interesado y la de la aduana),

– proceder periódicamente al inventario de las mercancías situadas en el depósito temporal.

2. Las mercancías se almacenarán normalmente en locales cerrados con llave. Sin embargo, las mercancías voluminosas o pesadas y las mercancías sujetas a derechos poco elevados que no presenten gran riesgo para el Tesoro público se almacenarán con frecuencia en emplazamientos no cerrados que permanecerán bajo la vigilancia de la aduana.

7. Norma

La legislación nacional designará la persona o las personas responsables del pago de los derechos y gravámenes a la importación eventualmente aplicables a Ias mercancías situadas en un depósito temporal y cuya situación no haya sido regularizada a satisfacción de las autoridades aduaneras.

8. Norma

Cuando la autoridad o la persona que administre un depósito temporal deba constituir una garantía, las autoridades aduaneras aceptarán una garantía global.

9. Práctica recomendada

La garantía deberá fijarse en un importe lo menos elevado posible, teniendo en cuenta los derechos y gravámenes a la importación eventualmente exigibles.

10. Práctica recomendada

Las autoridades aduaneras deberán renunciar a exigir una garantía cuando el depósito temporal sea objeto de una vigilancia apropiada por parte de la aduana y principalmente si está cerrado por la aduana.

OPERACIONES AUTORIZADAS

11. Norma

Toda persona que tenga derecho a disponer de las mercancías situadas en depósito temporal podrá, a efectos de presentación de la declaración de las mercancías:

a) examinarlas;

b) pesarlas;

c) extraer muestras mediante el pago, en su caso, de los derechos y gravámenes a la importación.

12. Norma

Se autorizarán las operaciones que son necesarias normalmente para conservar en su estado las mercancías situadas en depósito temporal.

Nota

Las operaciones normalmente necesarias para conservar el estado de las mercancías son principalmente: lavar, trillar, clasificar, desempolvar, reparar o sustituir los envases defectuosos.

13. Práctica recomendada

Las mercancías situadas en depósito temporal deberán, en las condiciones que establezcan las autoridades aduaneras, ser objeto de las operaciones usuales destinadas a facilitar su salida del depósito y su transporte posterior.

Nota

Estas operaciones son principalmente las siguientes: clasificar, formar lotes, pesar, marcar, etiquetar. Pueden consistir también en reunir diferentes envíos de mercancías destinados a ser reexpedidos al amparo de un título único de transporte y/o de un único documento aduanero («groupage»).

DURACIÓN DE LA ESTANCIA EN DEPÓSITO TEMPORAL

14. Norma

Cuando la legislación nacional prevea una fecha límite para el depósito temporal, este plazo deberá ser suficiente para que el importador pueda cumplir las formalidades necesarias para incluir las mercancías bajo un régimen aduanero.

Nota

El plazo fijado podrá variar según el medio de transporte utilizado y, en el caso de mercancías importadas por mar, el plazo podrá ser de larga duración.

15. Práctica recomendada

A petición de la persona interesada, y por razones consideradas válidas por las autoridades aduaneras, éstas deberían prorrogar el plazo fijado inicialmente.

MERCANCÍAS AVERIADAS, DAÑADAS, PERDIDAS, DESTRUIDAS O ABANDONADAS

16. Norma

Las mercancías averiadas o dañadas por accidente o fuerza mayor antes de su salida del depósito temporal deberán poder ser despachadas como si hubieran sido importadas en el estado en que se encuentran.

17. Norma

Las mercancías situadas en depósito temporal que sean destruidas o irremediablemente perdidas por accidente o fuerza mayor no quedarán sujetas a los derechos y gravámenes a la importación, a condición de que esta destrucción o esta pérdida sea debidamente demostrada a satisfacción de las autoridades aduaneras.

Los residuos y desperdicios resultantes, eventualmente, de la destrucción, quedarán sujetos, en caso de su despacho a consumo, a los derechos y gravámenes a la importación que serían aplicables a estos restos y desperdicios si se hubieran importado en este estado.

18. Norma

Cualquier mercancía en depósito temporal, a petición de la persona que tenga derecho a disponer de ella o según la decisión de las autoridades, deberá poder ser abandonada, en todo o en parte, en favor del Tesoro público, o destruida o tratada de manera que pierda todo su valor comercial, bajo el control de la aduana. Este abandono o esta destrucción no debe ocasionar gastos al Tesoro público.

Los restos y desperdicios resultantes, eventualmente, de la destrucción quedarán sujetos, en caso de su despacho a consumo, a los derechos y gravámenes a la importación que serían aplicables a estos restos y desperdicios si se hubieran importado en este estado.

SALIDA DE DEPÓSITO TEMPORAL

19. Norma

Toda persona que tenga derecho a disponer de las mercancías podrá sacarlas del depósito temporal a condición de que se cumplan las condiciones y formalidades aplicables en cada caso.

Nota

Las autoridades aduaneras podrán exigir que la persona interesada pruebe su derecho a disponer de las mercancías.

MERCANCÍAS NO RETIRADAS DEL DEPÓSITO TEMPORAL

20. Norma

La legislación nacional fijará el procedimiento que se deberá seguir en el caso en que las mercancías no se retiren del depósito temporal en el plazo prescrito.

21. Práctica recomendada

Cuando la aduana venda las mercancías no retiradas del depósito temporal, el producto de la venta, deducidos los derechos y gravámenes a la importación, así como todos los demás gastos y deudas contraídas, deberá ser entregado a quien tenga derecho o a quienes tengan derecho, cuando esto sea posible, o puesto a disposición de éste (éstos) durante un plazo determinado.

INFORMACIÓN RELATIVA A LA ENTRADA EN DEPÓSITO TEMPORAL

22. Norma

Las autoridades aduaneras procurarán que cualquier persona interesada pueda obtener sin dificultad todas las informaciones necesarias sobre la entrada de mercancías en depósito temporal.

Introducción

Las mercancías que se importan definitivamente para utilizarse o consumirse en el territorio aduanero, han de ser declaradas a consumo.

La declaración del despacho a consumo puede efectuarse tanto para las mercancías importadas directamente como para aquellas que han sido sometidas previamente a otro régimen aduanero, como el depósito de aduanas, la admisión temporal o el tránsito aduanero.

Las obligaciones que ha de cumplir el declarante para el despacho de mercancías a consumo se refieren principalmente a la presentación de una declaración de mercancías a la que deben unirse diversos documentos justificativos (licencia de importación, certificados de origen, etc.) y al pago de los derechos y exacciones eventualmente exigibles a la importación. En ciertas condiciones, el pago de los derechos y exacciones de importación puede ser aplazado. Eventualmente, la aduana puede exigir la constitución de una garantía para asegurar el pago de los derechos e impuestos de importación.

En el despacho de mercancías, la aduana realiza las operaciones siguientes: examen de la declaración de mercancías y de los documentos anejos a la misma, reconocimiento de las mercancías, liquidación y cobro de los derechos e impuestos de importación, y concesión del levante. De acuerdo con las prácticas administrativas nacionales, estas operaciones pueden desarrollarse en un orden diferente del que han sido enumeradas. La aduana puede encargarse también de recoger los datos necesarios para la confección de las estadísticas de comercio y de velar por la aplicación de otras prescripciones legales o reglamentarias relativas al control de las mercancías importadas. Otras autoridades competentes también pueden someter a determinados controles (veterinario, sanitario, fitopatológico, etc.) las mercancías que se declaran para despacho a consumo.

Las disposiciones del presente Anexo se aplican a las diferentes formalidades y operaciones (formalidades aduaneras) que lleva consigo al despacho de mercancías para consumo, cualquiera que sea la forma de importación.

El presente Anexo no se aplica al despacho a consumo de mercancías transportadas por vía postal ni a las contenidas en los equipajes de los viajeros.

Definiciones

Para la aplicación del presente Anexo, se entiende:

a) por «despacho a consumo»: el régimen aduanero en virtud del cual las mercancías importadas pueden permanecer definitivamente dentro del territorio aduanero. Este régimen implica el pago de los derechos y exacciones que puedan exigirse a la importación y el cumplimiento de todas las formalidades aduaneras inherentes;

b) por «derechos y exacciones de importación»: los derechos de aduanas y cualesquiera otros derechos, exacciones, gravámenes y tasas o imposiciones diversas que se perciban en el momento de la importación o con motivo de la importación de mercancías, con excepción de los gravámenes e imposiciones cuyo importe se limite al coste aproximado de los servicios prestados;

c) por «declaración de mercancías»: el acto efectuado en la forma prevista por la aduana, mediante el cual los interesados indican el régimen aduanero que ha de aplicarse a las mercancías y comunica los elementos cuya declaración exige la aduana para la aplicación de este régimen;

d) «por «declarante»: la persona que firma o en nombre de la cual se firma una declaración de mercancías;

e) por «examen de la declaración de mercancías»: las operaciones efectuadas por la aduana para comprobar si las mercancías han sido declaradas correctamente, si se han unido los documentos justificativos exigidos, y si éstos reúnen las condiciones de autenticidad y validez prescritas;

f) por «reconocimientos de las mercancías», la operación que permite a la aduana, a través del examen físico de las mercancías, tener la seguridad de que su naturaleza, origen, estado, cantidad y valor coinciden con los puntualizados en la declaración;

g) por «liquidación de los derechos y exacciones de importación»: la determinación del importe de los derechos y exacciones que se han de percibir a la importación;

h) por «levante»: el acto por el cual la aduana permite a los interesados disponer de las mercancías que son objeto de un despacho;

ij) por «garantía»: lo que asegure, a satisfacción de la aduana, el cumplimiento de una obligación contraída con la misma. La garantía se llamará «global» cuando asegure el cumplimiento de obligaciones resultantes de varias operaciones;

k) por «persona», tanto una persona física como una persona jurídica, a menos que del contexto se deduzca otra cosa.

Principios

1. Norma

El despacho a consumo se regirá por las disposiciones del presente Anexo.

2. Norma

La legislación nacional precisará las condiciones y las formalidades aduaneras que han de cumplirse para el despacho de mercancías a consumo.

Notas

1. La legislación nacional puede imponer especialmente prohibiciones o restricciones a la importación de determinadas categorías de mercancías.

2. Las obligaciones que se han de cumplir para el despacho de mercancías a consumo se refieren principalmente a presentación de la declaración de mercancías, la aportación de documentos justificativos y el pago de los derechos y exacciones de importación eventualmente exigibles.

Aduanas habilitadas

3. Norma

Las autoridades aduaneras designarán las aduanas en las que las mercancías pueden despacharase a consumo. Determinarán la habilitación correspondiente de estas aduanas y establecerán los días y horas hábiles, teniendo en cuenta especialmente las necesidades peculiares del comercio y de la industria.

Notas

1. Las autoridades aduaneras pueden permitir que las mercancías se despachen en aduanas situadas en el interior del territorio aduanero.

2. La habilitación de ciertas aduanas puede quedar limitada bien por razón del medio de transporte empleado para el transporte de las mercancías, bien a determinadas clases de ésta, o, incluso, al hecho de ir destinadas a un lugar determinado (por ejemplo, la zona fronteriza a una zona industrial).

3. Las autoridades aduaneras pueden exigir que el despacho a consumo de determinadas clases de mercancías (por ejemplo, diamantes, antigüedades, obras de arte) se lleve a cabo en aduanas especialmente habilitadas para ello.

4. Práctica recomendada

En el caso de aduanas establecidas a ambos lados de una frontera común, las respectivas autoridades aduaneras, deberían, en la medida de lo posible, armonizar los días y horas hábiles y la habilitación de estas aduanas.

El Declarante

a) Personas que pueden actuar como declarantes

5. Norma

La legislación nacional determinará las condiciones en que una persona está autorizada para actuar como declarante.

Nota

El declarante no ha de ser necesariamente el propietario de las mercancías; puede ser, por ejemplo, el transportista, un agente de tránsito, el destinatario o un agente de aduanas autorizado.

6. Práctica recomendada

Toda persona con derecho a disponer de las mercancías debería poder actuar como declarante.

Nota

Las autoridades aduaneras pueden exigir al declarante que acredite su derecho a disponer de las mercancías.

b) Responsabilidad del declarante

7. Norma

Al declarante se le considerará responsable frente a las autoridades aduaneras de la exactitud de los datos consignados en la declaración de mercancías y del pago de los derechos y exacciones de importación.

c) Derechos del declarante

8. Norma

Antes de la presentación de la declaración de mercancías, y en las condiciones fijadas por las autoridades aduaneras, el declarante podrá:

a) examinar las mercancías.

b) tomar muestras.

9. Práctica recomendada

Las autoridades aduaneras no deberían exigir que las muestras cuya toma ha sido autorizada bajo control de la aduana sean objeto de una declaración para despacho a consumo independiente, siempre que tales muestras se incluyan en la declaración de despacho a consumo relativa al conjunto de mercancías del que procedan y que esta declaración se presente en los plazos establecidos.

10. Práctica recomendada

En caso de dificultades especiales, y a petición del declarante, las autoridades aduaneras deberían proporcionarle los datos necesarios de que dispongan para permitirle cumplimentar su declaración de mercancías para el despacho a consumo.

La Declaración de mercancías para el despacho a Consumo

a) Formulario y contenido de la declaración de mercancías

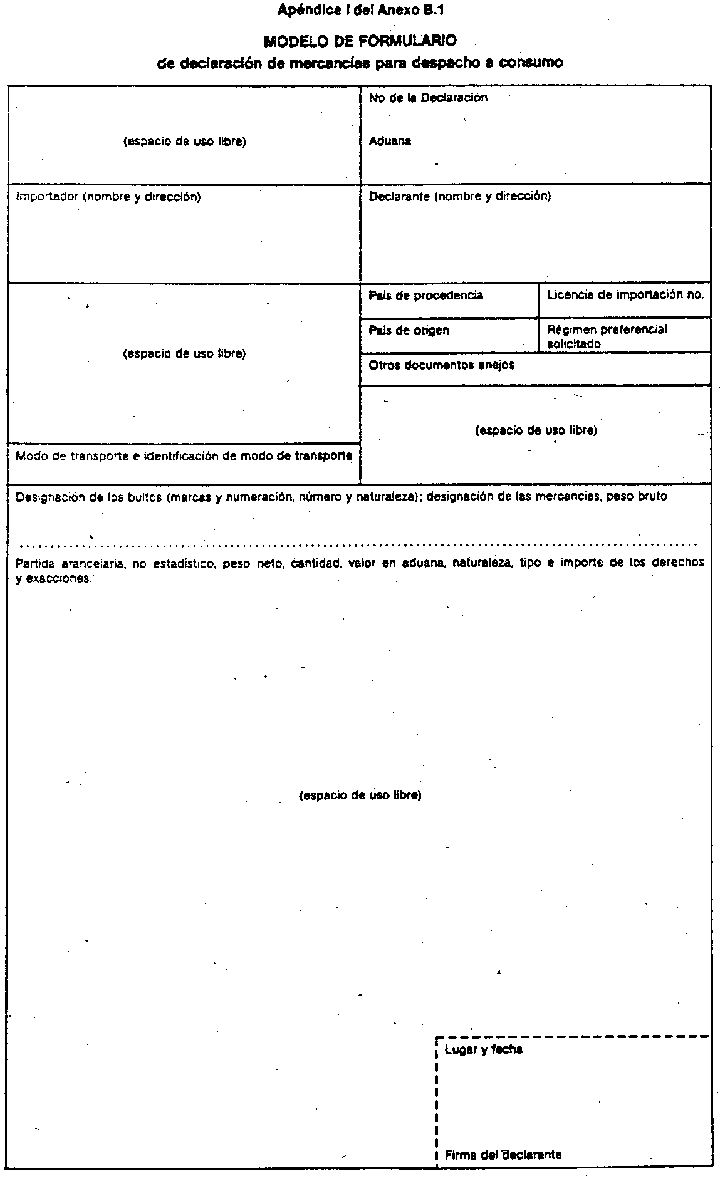

11. Norma

Los formularios de la declaración de mercancías para el despacho a consumo deben ser conforme al modelo oficial determinado por las autoridades competentes.

Las autoridades competentes deben limitar sus exigencias en lo que se refiere a los datos a consignar en la declaración de mercancías, a aquellos que se consideren indispensables para permitir la liquidación y percepción de los derechos y exacciones a la importación, la confección de estadísticas y la aplicación de otras prescripciones legales y reglamentarias que la aduana debe aplicar.

Notas

1. Las autoridades aduaneras exigen generalmente:

a) Información relativa a las personas:

– nombre y dirección del declarante,

– nombre y dirección del importador,

– nombre y dirección del expedidor.

b) Información relativa al transporte:

– modo de transporte,

– identificación del medio de transporte.

c) Información relativa a las mercancías:

– país de procedencia y país de origen,

– descripción de los bultos (número, clase, marcas y numeración, peso),

– descripción de las mercancías según la partida arencelaria.

b) Información para la liquidación de los derechos y exacciones de importación (por clases de mercancías):

– partida arancelaria,

– tipos de los derechos y exacciones de importación,

– peso bruto, peso neto, cantidad,

– valor en aduana:

e) Otra información:

– número estadístico por clase de mercancías,

– zona de procedencia de las mercancías o referencia a las disposiciones legales aplicables (cuando se solicita un régimen preferencial),

– referencia a los documentos presentados en apoyo de la declaración de mercancías.

f) Lugar, fecha y firma del declarante:

2. Las Partes Contratantes que estimen oportuno revisar los formularios existentes o elaborar nuevos formularios de declaración de mercancías para el despacho a consumo, pueden recurrir al modelo que figura en el Apéndice I del presente Anexo y tener en cuenta las notas incluidas en el Apéndice II.

12. Práctica recomendada

El declarante que, por razones consideradas justificadas por las autoridades aduaneras, no disponga de todos los datos necesarios para formular la declaración de mercancías para el despacho a consumo, debería ser autorizado a presentar una declaración provisional o incompleta siempre que contenga los elementos que la aduana juzgue indispensables y que el declarante se comprometa a completar la declaración dentro de un plazo determinado.

La aceptación por las autoridades aduaneras de una declaración provisional o incompleta, no debería dar lugar a otorgar a las mercancías un trato arancelario diferente del que se les hubiera aplicado si la declaración se hubiera presentado completa y exacta desde el primer momento.

Nota

Si el levante se entrega antes de consignar todos los datos se puede obligar al declarante a constituir una garantía para asegurar el pago de las cantidades que pudieran resultar exigibles.

b) Número de ejemplares que se han de presentar

13. Práctica recomendada

Las autoridades aduaneras deberían, en la medida de lo posible, reducir el número de ejemplares de la declaración de mercancías que ha de presentar el declarante para el despacho a consumo de las mismas.

14. Práctica recomendada

Cuando la declaración de mercancías para despacho a consumo haya de formularse en varios ejemplares, debería ofrecerse al declarante la posibilidad de rellenar los distintos ejemplares de una sola vez.

c) Documentos que se deben presentar en apoyo de la declaración de mercancías

15. Norma

En apoyo de la declaración de mercancías, las autoridades aduaneras, no exigirán más que los documentos que juzguen indispensables para permitir el control de la operación y asegurarse de que se han observado todas las normas relativas a la aplicación de restricciones u otras disposiciones previstas.

Nota

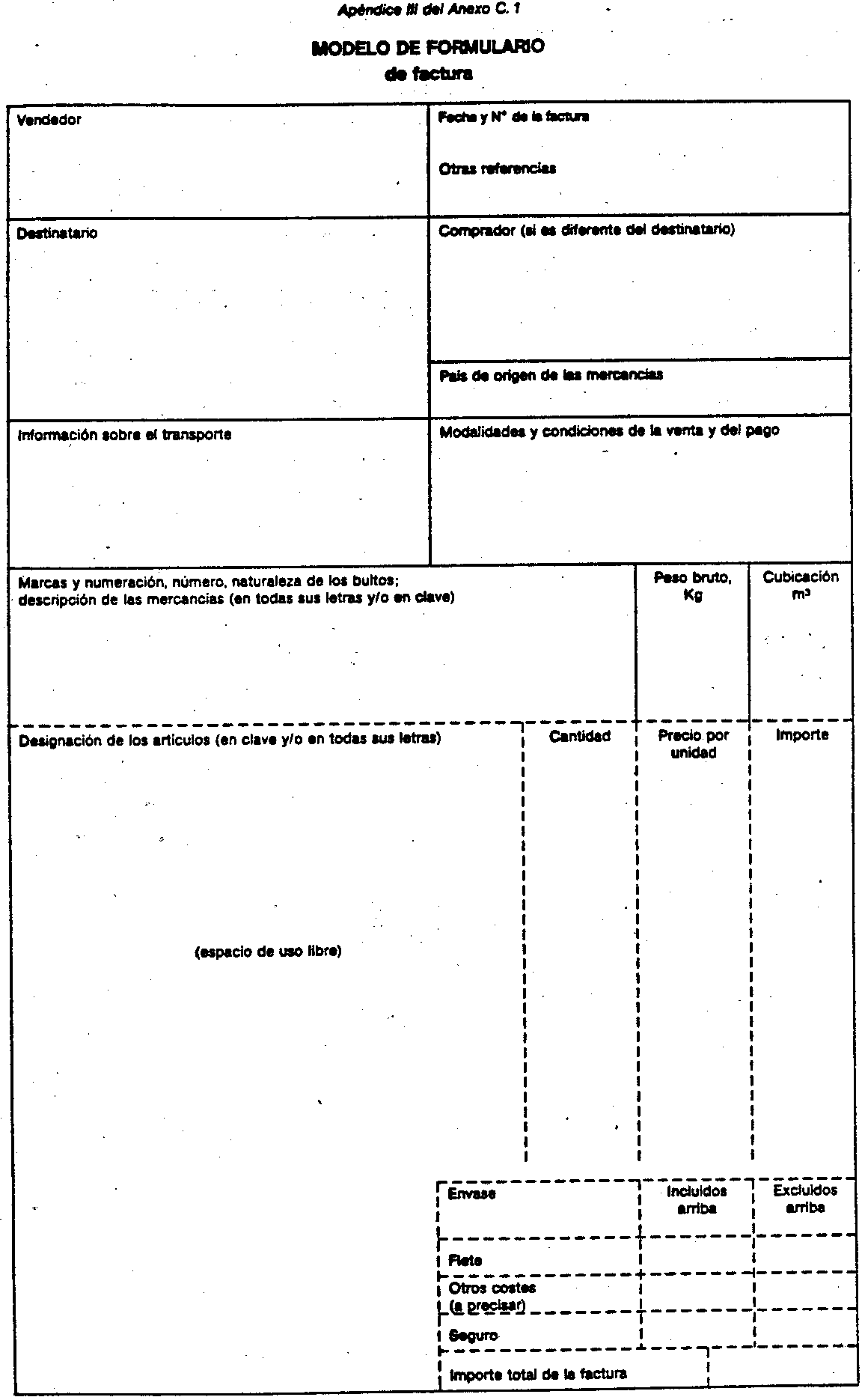

Las autoridades aduaneras exigen con frecuencia la aportación de los siguientes documentos en apoyo de la declaración de mercancías para el despacho a consumo: licencia de importación, documento justificativo del origen, certificado sanitario o fitopatológico, factura comercial, títulos de transporte.

16. Práctica recomendada

Cuando se pueden presentar determinados documentos justificativos junto con la declaración de mercancías y el declarante dé razones consideradas justificadas por las autoridades aduaneras, Estas deberían autorizarle a presentar tales documentos dentro de un plazo determinado.

Nota

Si el levante se concede antes de que se aporten todos los documentos que faltan, se puede obligar al declarante a constituir una garantía para responder del pago de las cantidades que pudieran resultar exigibles.

17. Práctica recomendada

Cuando el idioma utilizado para redactar los documentos que se presentan en apoyo de la declaración de mercancías es distinto de el de los del país de importación, las autoridades aduaneras no deberían exigir sistemáticamente una traducción de las indicaciones consignadas en dichos documentos.

d) Rectificación de la declaración de mercancías

18. Norma

Las autoridades aduaneras permitirán que el declarante rectifique la declaración de mercancías una vez presentada, siempre que en el momento de formular la petición no haya dado comienzo el examen de la declaración ni el reconocimiento de las mercancías.

19. Práctica recomendada

Las peticiones de rectificación de la declaración de mercancías formuladas por el declarante después de iniciar el examen de la declaración o el reconocimiento de las mercancías, deberían ser admitidas por las autoridades aduaneras cuando las razones aducidas por el declarante se consideren justificadas.

Nota

La rectificación de la declaración de mercancías para el despacho a consumo, no impide que las autoridades aduaneras adopten las medidas que consideren necesarias cuando se haya descubierto una infracción como consecuencia del examen de la declaración o del reconocimiento de las mercancías.

e) Retirada de la declaración de mercancías

20. Práctica recomendada

Se debería autorizar al declarante a retirar su declaración de mercancías para el despacho a consumo y a solicitar la aplicación de otro régimen aduanero siempre que la solicitud se formule ante las autoridades aduaneras antes de la entrega del levante y las razones aducidas se consideren justificadas.

Nota

La retirada de la declaración de mercancías para el despacho a consumo no impide que las autoridades aduaneras adopten las medidas que consideren necesarias cuando se haya descubierto una infracción como consecuencia del examen de la declaración o del reconocimiento de las mercancías.

Presentación de la declaración de mercancías

a) Elección de la aduana de despacho

21. Norma

La declaración de mercancías para el despacho a consumo se presentará ante la aduana habilitada en que se presenten aquéllas.

Nota

Las autoridades aduaneras pueden prescribir la presentación de la declaración de mercancías en una aduana determinada, cuando se haya concedido de modo permanente la autorización necesaria para que se obtenga el levante de las mercancías antes de la presentación de la declaración.

b) Plazo para la presentación de la declaración

22. Norma

Cuando la legislación nacional haya previsto que la declaración de mercancías para despacho a consumo haya de presentarse en una aduana habilitada dentro de un plazo determinado, establecerá este plazo de manera que se permita al declarante obtener los datos necesarios para formular la declaración y los documentos justificativos exigidos.

Notas

1. La legislación nacional puede prever que los plazos fijados para la presentación de la declaración de mercancías se cuenten por ejemplo, a partir de la descarga de las mercancías, de su llegada a la aduana o a partir de la entrega del levante.

2. Cuando la declaración de mercancías no haya sido presentada dentro del plazo señalado, las autoridades aduaneras pueden adoptar las medidas que consideren necesarias, especialmente para sobreguardar los intereses del Tesoro público.

23. Práctica recomendada

A petición del declarante y por razones que se consideren justificadas por las autoridades aduaneras, éstas deberían prorrogar el plazo establecido para la presentación de la declaración de mercancías.

24. Práctica recomendada

Se debería autorizar al declarante para presentar en una aduana habilitada una declaración para despacho a consumo, antes de la llegada de las mercancías a dicha aduana.

Nota

De la misma manera se puede autorizar la presentación de la declaración para mercancías que todavía no han sido introducidas en el territorio aduanero.

c) Presentación periódica de declaraciones

25. Práctica recomendada

Las autoridades aduaneras deberían permitir que, en el caso de importaciones frecuentes de mercancías por una misma persona, una sola declaración pudiera amparar las importaciones efectuadas por esta persona durante un período determinado.

Notas

1. Las autoridades aduaneras pueden subordinar la concesión de esta facilidad al hecho de que el importador lleve su contabilidad comercial de modo regular, por ejemplo, mediante el empleo de ordenadores, y que puedan adoptarse las necesarias medidas de control.

2. Cuando conceden esta facilidad, las autoridades aduaneras pueden exigir al declarante que aporte por cada importación, un documento comercial o administrativo que contenga los principales datos relativos a dicha expedición (factura comercial, carta de porte, boletín de expedición, etc.).

d) Presentación de la declaración fuera de los días y horas hábiles

26. Norma

La declaración de mercancías deberá presentarse en los días y horas hábiles de la aduana competente.

27. Práctica recomendada

A petición del declarante, y por razones que las autoridades aduaneras consideren justificadas, éstas deberían permitir, en la medida de lo posible, que la declaración de mercancías se presente fuera de los días y horas hábiles de la aduana competente, pudiendo correr los gastos que se originen a cargo del declarante.

Aceptación de la declaración de mercancías

28. Norma

La aceptación de la declaración de mercancías tendrá lugar una vez que la aduana en la que se ha presentado, haya comprobado que tal declaración contiene todos los datos necesarios y que va acompañada de todos los documentos exigidos.

29. Norma

Cuando las autoridades aduaneras no puedan aceptar la declaración de las mercancías para despacho a consumo presentada en una aduana, comunicarán al declarante los motivos de la no admisión.

Nota

La no admisión de una declaración de mercancías puede ser debido, por ejemplo, a que la aduana no tenga la habilitación necesaria o a que falte algún documento considerado indispensable.

Examen de la declaración de mercancías

30. Norma

El examen de la declaración a consumo de las mercancías, una vez admitida, se realizará tan pronto como sea posible.

31. Norma

Las autoridades aduaneras limitarán sus operaciones en relación con el examen de la declaración de las mercancías, a las que consideren indispensables para garantizar que se han observado las prescripciones legales o reglamentarias cuya aplicación tiene encomendada la aduana.

Nota

La aduana, generalmente, realiza las siguientes operaciones:

– se asegura que la partida arancelaria indicada corresponde a la descripción de las mercancías y que los tipos de los derechos e impuestos de importación son los vigentes,

– comprueba si los datos de la declaración de mercancías concuerdan con los que figuran en los documentos aportados, especialmente los relativos a la identificación de los bultos, la cantidad y el valor de las mercancías declaradas.

– comprueba la autenticidad y validez de los documentos aportados en apoyo de la declaración.

Reconocimiento de las mercancías

a) Plazo para el reconocimiento de las mercancías

32. Norma

Cuando las autoridades aduaneras deciden someter las mercancías declaradas a consumo a un reconocimiento, éste se efectuará tan pronto como sea posible, una vez admitida la declaración de mercancías.

33. Práctica recomendada

Se debería otorgar prioridad al reconocimiento de animales vivos, mercancías perecederas y demás envíos con carácter de urgencia:

34. Práctica recomendada

Cuando las mercancías también están sujetas al control de otras autoridades competentes (controles veterinarios, sanitarios, fitopatológicos, etc.), la aduana debería, en la medida de lo posible, efectuar sus propios reconocimientos al tiempo que las demás autoridades realizan sus respectivos controles.

Nota

Las autoridades aduaneras pueden exigir que las mercancías sujetas al reconocimiento de otras autoridades competentes sean declaradas en las aduanas designadas a este efecto.

b) Reconocimiento de mercancías fuera de los días y horas hábiles de la aduana

35. Norma

A petición del declarante, y por razones que las autoridades aduaneras consideren justificadas, éstas permitirán, en la medida de lo posible, que las mercancías declaradas a consumo sean controladas fuera de los días y horas hábiles de la aduana, pudiendo correr los gastos que se originen a cargo del declarante.

Nota

El reconocimiento fuera de los días y horas hábiles de la aduana puede autorizarse especialmente en caso de mercancías perecederas, animales vivos, y otros envíos con carácter de urgencia.

c) Reconocimiento de las mercancías fuera de la aduana

36. Norma

A petición del declarante, y por razones que las autoridades aduaneras consideren justificadas, éstas permitirán, en la medida de lo posible, que las mercancías declaradas a consumo sean reconocidas fuera de la aduana en que se ha presentado la declaración de mercancías, pudiendo correr los gastos que se originen a cargo del declarante.

Notas

1. El reconocimiento de las mercancías puede efectuarse, según los casos, en los locales del interesado, en instalaciones dotadas de equipos adecuados, en cualquier lugar dentro de la zona de vigilancia aduanera, o en otra aduana distinta de aquella en que se ha presentado la declaración.

2. El reconocimiento fuera de la aduana en que se ha presentado la declaración puede autorizarse especialmente en los siguientes casos:

– mercancías que no puedan ser fácilmente reconocidas más que en el momento de su descarga en destino (por ejemplo, trigo, aceite y minerales importados en buques, barcos y barcazas; piezas sueltas cargadas a granel en contenedores; mobiliario en los cambios de residencia).

– mercancías para cuyo reconocimiento se necesite contar con medios adecuados (por ejemplo, cámaras obscuras, instalaciones frigoríficas).

– mercancías para las que no sea oportuno exigir su presentación en una aduana (por ejemplo, productos precedentes de la explotación de terrenos fronterizos o canteras próximas a la frontera, y que se importan por el camino más corto).

d) Presencia del declarante durante el reconocimiento de las mercancías

37. Norma

El declarante tendrá el derecho de asistir al reconocimiento de las mercancías por sí mismo o por medio de un representante el declarante o persona que lo represente. Cuando lo juzguen conveniente, las autoridades aduaneras exigen que asista al reconocimiento de las mercancías para proporcionar a la aduana la ayuda que ésta pueda necesitar con objeto de facilitar el reconocimiento de las mercancías.

Notas

1. Se puede imponer al declarante la obligación de agrupar los bultos, abrirlos, clasificar las mercancías según su clase y enumerarlas.

2. Cuando las mercancías declaradas a consumo sean peligrosas, delicadas o frágiles, se puede obligar al declarante a poner a disposición de la aduana expertos.

3. El declarante puede también estar obligado a facilitar a la aduana informaciones sobre las características técnicas de las mercancías importadas.

e) Naturaleza del reconocimiento de las mercancías

38. Norma

Cuando las autoridades aduaneras procedan al reconocimiento de las mercancías, se limitarán a las operaciones que consideren indispensables para garantizar el respeto a las prescripciones legales o reglamentarias cuya aplicación está encomendada a la aduana.

Notas

1. El reconocimiento de las mercancías puede ser somero o detallado. En caso de un reconocimiento somero, la aduana puede efectuar alguno de los siguientes controles, aunque no necesariamente todos: contar los bultos, cotejar marcas y números, y reconocer la calidad de las mercancías. El reconocimiento detallado implica un examen minucioso de las mercancías con objeto determinar lo más exactamente posible, la composición, cantidad, posición arancelaria, valor y, en su caso, origen.

2. Un reconocimiento detallado de las mercancías se justifica especialmente cuando las autoridades aduaneras tienen dudas respecto a la exactitud de algunos datos de la declaración o de los documentos presentados en apoyo de la citada declaración.

3. También se pueden someter regularmente a un reconocimiento detallado las mercancías sujetas a derechos y/o impuestos elevados de importación.

39. Práctica recomendada

En el mayor número posible de casos, las autoridades aduaneras deberían limitarse a efectuar un reconocimiento somero de las mercancías declaradas para despacho a consumo.

Nota

Se puede considerar suficiente un reconocimiento somero, especialmente cuando se trata de mercancías de la misma clase importadas con frecuencia por una persona que sea conocida de la aduana, de reconocida solvencia, o cuando la exactitud de los datos de la declaración se puede deducir del examen de los documentos incorporados o de otro medio de prueba, o incluso, cuando los correspondientes derechos e impuestos de importación son poco elevados.

40. Práctica recomendada

Cuando las autoridades aduaneras efectúen un reconocimiento detallado de las mercancías de una declaración que se refiere a un envío que contenga numerosos bultos y se presente con una relación de contenido o con otro documento análogo, deberían normalmente efectuar este reconocimiento selectivamente.

Nota

Las autoridades aduaneras pueden decidir, teniendo en cuenta el personal disponible, que Ios envíos de mercancías declaradas para despacho a consumo se someterán a un reconocimiento detallado por sondeo.

f) Toma de muestras por la aduana

41. Norma

La toma de muestras se limitará a los casos en que las autoridades aduaneras consideran necesaria esta operación para determinar la calidad y/o el valor de las mercancías declaradas a consumo, o para garantizar la aplicación de otras disposiciones de la legislación nacional. Las cantidades de mercancías que se extraen como muestras deben reducirse al mínimo.

Errores cometidos en la declaración

42. Norma