Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

El artículo 51 del Reglamento Provisional de Casinos de Juego, aprobado por Orden del antiguo Ministerio de la Gobernación de 1 de junio de 1977 («Boletín Oficial del Estado» del 15 siguiente), encomienda al Ministerio de Hacienda la regulación de la contabilidad que deben llevar las Empresas titulares de los citados establecimientos.

El Instituto de Planificación Contable ha redactado unas normas de adaptación del Plan General de Contabilidad para los Casinos de Juego, sobre las cuales ha emitido informe favorable la Comisión Permanente del Consejo Nacional de Contabilidad.

En consecuencia, y a fin de dar cumplimiento a lo establecido sobre esta materia en el Reglamento citado, este Ministerio acuerda lo siguiente:

1.º Aprobar el texto que figura seguidamente conteniendo las normas de adaptación del Plan General de Contabilidad a las Empresas comprendidas en el artículo 4.º del Reglamento Provisional de Casinos de Juego, aprobado por Orden del antiguo Ministerio de la Gobernación de 1 de junio de 1977.

2.º Este texto se aplicará obligatoriamente por las Empresas a que se refiere el apartado anterior, desde el día en que comience la práctica de los juegos incluidos en el Catálogo aprobado por Orden de 1 de junio del mismo Ministerio.

3.º Lo establecido en este texto, en razón de su contenido y finalidad, no podrá afectar a la normativa del Impuesto sobre Sociedades o de cualquier otro tributo.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 23 de junio de 1978.

FERNANDEZ ORDOÑEZ

Ilmos. Sres. Subsecretario de Hacienda y Director del Instituto de Planificación Contable.

INTRODUCCION

1. La adaptación del Plan General de Contabilidad (P.G.C.) a sectores de actividad económica está prevista en el apartado 11 de la introducción de este texto. Tal adaptación es necesaria porque viene impuesta por la propia técnica del Plan General de Contabilidad, ya que éste capta, representa y mide en unidades monetarias, y en algunos casos físicas, cada uno de los actos que componen el proceso de circulación de valores por la Empresa, pero dando a este proceso un sentido de generalidad, sin contemplar, por tanto, el casuismo con que el mismo se produce en aquellas unidades económicas que por sus características concretas tienen sus particulares formas de operar.

Los trabajos de adaptación se inscriben en una problemática compleja y difícil, como se deduce al considerar el contenido de la cuestión principal que se presenta y que hay que resolver, la cual consiste en armonizar las notas específicas de las Empresas destinatarias con los principios y aun con las reglas del P.G.C. Conseguir esta armonía es esencial para no romper la planificación y para lograr la información homogénea, es decir, la información comparable y agregable como objetivo importante del P.G.C.

Las presentes normas de adaptación establecen cauces adecuados para que las Empresas titulares de casinos de juego –que deben revestir la forma de Sociedad Anónima, conforme al artículo 4.º, apartado a), de la Orden de 1 de junio de 1977, que aprueba el reglamento provisional de los citados establecimientos– contabilicen adecuadamente sus operaciones y puedan obtener y, en su caso, suministrar, una información completa en el marco de una gestión moderna.

2. La actividad de los casinos de juego, prohibida durante varios lustros por la legislación española, ha experimentado un tratamiento distinto a partir del Real Decreto-ley 16/1977, de 25 de febrero, que regula los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas. Este texto legal establece que corresponde a la Administración del Estado la determinación de los supuestos en que los juegos puedan ser autorizados.

Múltiples disposiciones posteriores han reglamentado el juego en España; su simple enumeración sería muy prolija. Pero entre todas ellas se deben citar, por su importancia, el Real Decreto 444/1977, de 11 de marzo, por el que se dictan normas complementarias del Real Decreto-ley 16/1977, el Reglamento mencionado en el apartado anterior y. el Reglamento provisional sobre el juego del bingo, aprobado por Orden de la Presidencia del Gobierno de 25 de junio de 1977.

En la vertiente fiscal merecen destacarse el Real Decreto 682/ 1977, de 11 de marzo, conteniendo normas para la gestión, inspección y recaudación de la tasa que grava los juegos de suerte, envite o azar, y la Orden del Ministerio de Hacienda de 9 de junio de 1977, determinando la forma y tiempo en que deberá efectuarse el pago de la referida tasa.

Obvio es decir que toda la legislación dictada en materia de juego desde la publicación del Real Decreto-ley 16/1977, ha estado presente en los trabajos que se han realizado en el Instituto de Planificación Contable para formular estas normas de adaptación, las cuales, por razones cuya citación expresa sería innecesaria, se encuentran perfectamente ajustadas al cuadro legal normativo que configura la actividad de que se trata y al que están sometidas las Empresas titulares de la misma.

3. Las presentes normas de adaptación mantienen las cuentas del P.G.C. que habitualmente se utilizarán por las Empresas titulares de casinos de juego, incorporando aquellas que se habilitan para esta actividad específica.

El cuadro contable que se presenta es coherente y permite registrar con la máxima claridad las distintas fases de los diversos componentes del proceso de circulación de valores. La información económica que suministrarán las mencionadas Empresas, por medio de los documentos y sus anexos que se incluyen en la tercera parte, Cuentas anuales, es muy expresiva y resulta suficiente para formar un juicio concreto y razonable sobre su situación patrimonial y financiera y, lo que es sin duda más importante, sobre la gestión de su actividad característica. El análisis dinámico puede formularse en base de los flujos acumulados que se insertan en la Cuenta de Explotación y en el Cuadro de Financiamiento.

El Instituto de Planificación Contable debe hacer constar igualmente que las presentes normas de adaptación se han formulado con la subordinación más escrupulosa a la normalización contable española. Ellas están perfectamente ajustadas a los principios y a la técnica, a la terminología y a la propia estructura del P.G.C. Este texto forma, pues, el marco en el que se inscriben todos los trabajos sobre la contabilidad y la información económica de los casinos de juego.

4. La contabilidad de las Empresas titulares de casinos de juego es, sin duda, muy compleja, ya que son muy variadas las actividades de las mismas.

En efecto, de acuerdo con el artículo 3.º del Reglamento provisional de casinos de juego, aprobado por Orden del Ministerio de la Gobernación de 1 de junio de 1977, dichas Empresas deberán prestar al público una serie de servicios, algunos con carácter obligatorio, como bar, restaurante, salas de estar y espectáculos o fiestas; y otros, de modo facultativo, salvo que fueran incluidos en la autorización de instalación; como salas de teatro y cinematógrafo, de convenciones, de conciertos y de exposiciones; piscinas e instalaciones gimnásticas o deportivas, así como establecimientos de compras.

En las presentes normas de adaptación figuran, en su segunda parte. Definiciones y relaciones contables, únicamente las cuentas específicas, es decir, las destinadas a contabilizar las operaciones características del juego. Por consiguiente, las operaciones relativas a las restantes actividades se contabilizarán aplicando el P.G.C., el cual, sin necesidad de realizar ajustes de ningún tipo, cumple perfectamente este objeto.

5. Estas normas de adaptación van dirigidas en particular a los casinos de juego comprendidos en el artículo 1.º del Reglamento provisional aprobado por la Orden ya citada de 1 de junio de 1977; es decir, a los establecimientos dedicados especialmente a la práctica de juegos de suerte, envite o azar de los incluidos en el Catálogo de juegos, regulado por una Orden de la misma fecha.

No obstante, la necesidad de clarificar todo lo posible el desarrollo de la práctica del juego hace que se recomiende la conveniencia de que también se apliquen, bien en su totalidad, o bien parcialmente. Según los casos, por las Entidades y las Empresas a que se refieren los artículos 3.º, 4.º y 5.º del Reglamento provisional de ordenación del juego del bingo, aprobado por Orden de la Presidencia del Gobierno de 25 de junio de 1977.

De este modo, y además de un conjunto de ventajas que por brevedad no se indican expresamente, se dispondría de una información completa a escala nacional sobre las distintas variables de la actividad del juego.

6. Casi no sería necesario añadir que las presentes normas de adaptación tienen carácter provisional. El Instituto de Planificación Contable ha procurado el mayor perfeccionamiento de las mismas, apoyándose en estudios y trabajos, así como en las propias prácticas corrientes de países que cuentan con mucha tradición en materia de juego.

La experiencia que a partir de ahora se obtenga en España condicionará futuras revisiones de estas normas de adaptación.

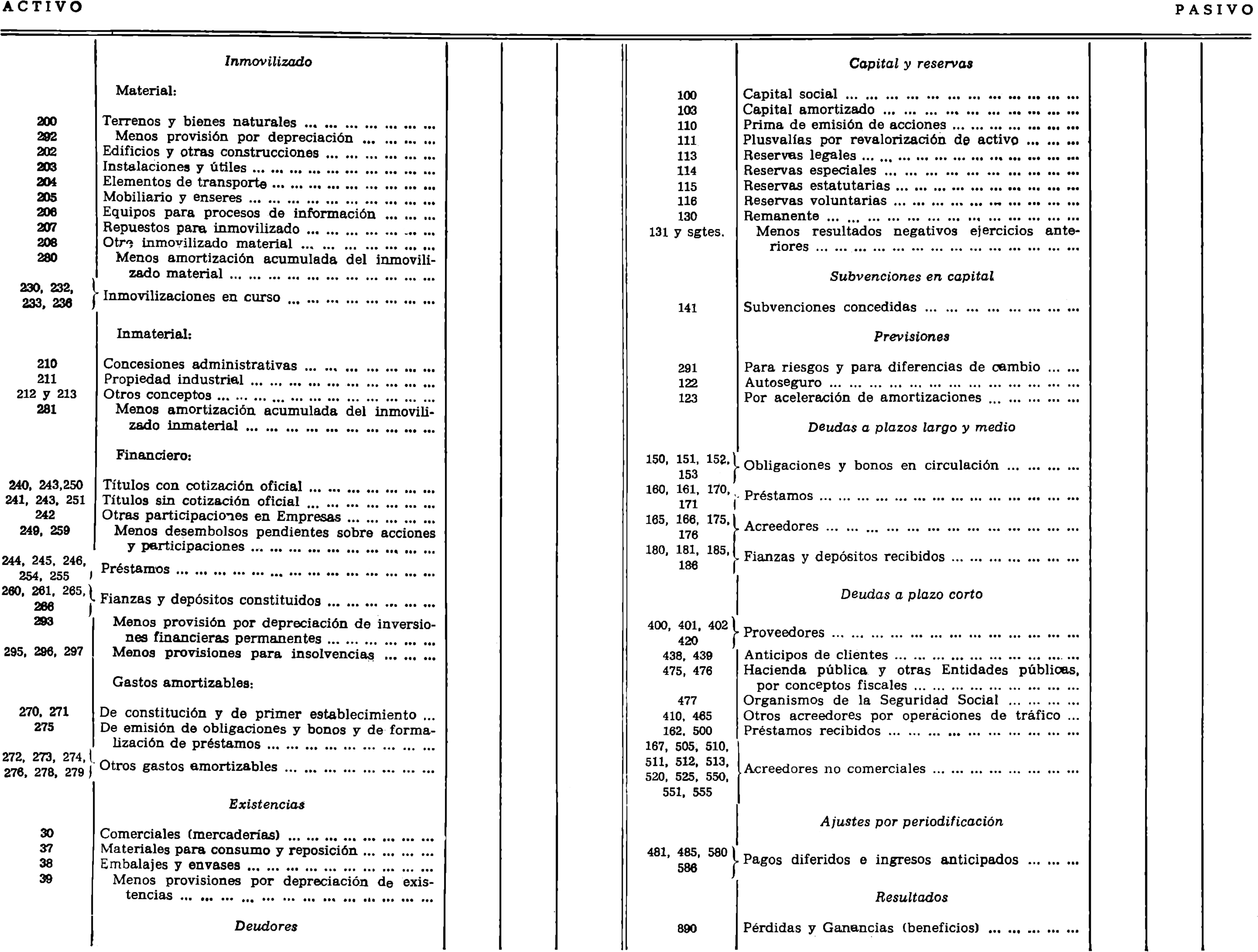

PRIMERA PARTE

Cuadro de cuentas

Nota: En el texto figuran las siguientes abreviaturas:

– Ley de S.A. (Ley de 17 de julio de 1951, sobre Régimen jurídico de las Sociedades Anónimas).

– T.R.I.S. (Texto Refundido de la Ley del Impuesto General sobre la Renta de Sociedades y demás Entidades jurídicas, aprobado por Decreto 3359/1907).

– R.D.L. (Real Decreto-ley).

– R.D. (Real Decreto).

– O.M. (Orden ministerial).

– O.M.H. (Orden del Ministerio de Hacienda).

– O.M.G. (Ortlen del Ministerio de la Gobernación).

Grupo 1

FINANCIACION BASICA

10. Capital.

100. Capital social.

1000. Capital ordinario.

1001. Capital preferente.

103. Capital amortizado.

11. Reservas.

110. Prima de emisión de acciones.

111. Plusvalía por revalorización de activo.

113. Reservas legales.

1130. Reserva legal (art. 106, Ley de S.A.).

214. Reservas especiales.

1140. Previsión para inversiones (art. 39 del T.R.IS.).

1142. Reserva para viviendas de protección oficial (art. 54 del T.R.I.S.).

115. Reservas estatutarias.

116. Reservas voluntarias.

1160. Reservas ordinarias.

1161. Reservas para amortizar obligaciones.

1162. Reservas por obligaciones amortizadas.

1163. Reservas para regularización de dividendos.

1164. Reservas para renovación de inmovilizaciones.

12. Previsiones.

120. Para riesgos.

121. Para diferencias de cambio.

122. Autoseguro.

123. Por aceleración de amortizaciones.

1230. Plan número ......

1231. Plan número ......

13. Resultados pendientes de aplicación.

130. Remanente.

131. Resultado negativo del ejercicio 19......

1310. Amortizable fiscalmente.

1311. No amortizable fiscalmente.

132. Resultado negativo del ejercicio 19......

1320. Amortizable fiscalmente.

1321. No amortizable fiscalmente.

14. Subvenciones en capital.

141. Subvenciones:

1410. De la entidad A.

1411. De la entidad B.

15. Empréstitos

150. Obligaciones y nonos simples.

1500. Obligaciones, emisión ......

1501. Obligaciones, emisión ......

1505. Bonos, emisión ......

1506. Bonos, emisión ......

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convenibiles.

16. Préstamos recibidos y otros débitos a Empresas del grupo.

160. Préstamos a plazo largo.

1600. Empresa A.

1601. Empresa B.

161. Préstamos a plazo medio.

162. Préstamos a plazo corto.

165. Acreedores a plazo largo.

1650. Empresa A.

1651. Empresa B.

166. Acreedores a plazo medio.

167. Acreedores a plazo corto.

17. Préstamos recibidos y otros débitos a Empresas fuera del grupo.

170. Préstamos a plazo largo. -

1700. De Bancos oficiales.

1701. De Bancos privados.

1702. De Organismos oficiales.

1703. De Entidades privadas.

1705. De Organismos internacionales.

1706. De Bancos e Instituciones financieras extranjeras.

1707. Con garantía hipotecaria o pignoraticia (artículo 103 Ley de S.A.)

171. Préstamos a plazo medio.

175. Acreedores a plazo largo.

1750. Empresa A.

1751. Empresa B.

176. Acreedores a plazo medio.

18. Fianzas y depósitos recibidos.

180. Fianzas a plazo largo.

181. Fianzas a plazo medio.

185. Depósitos a plazo largo.

186. Depósitos a plazo medio.

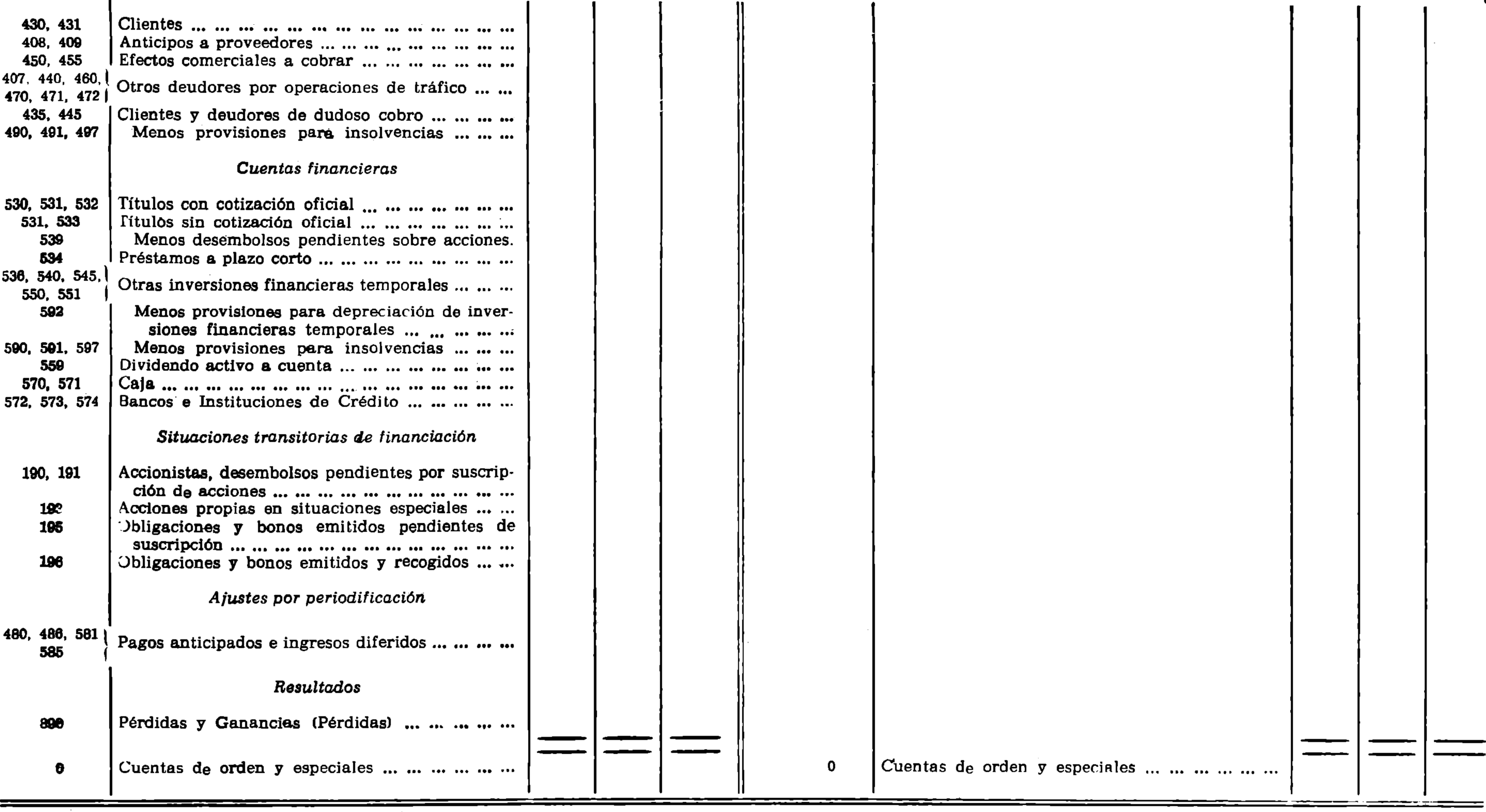

19. Situaciones transitorias de financiación.

190. Accionistas, capital sin desembolsar.

191. Accionistas, prima de emisión sin desembolsar.

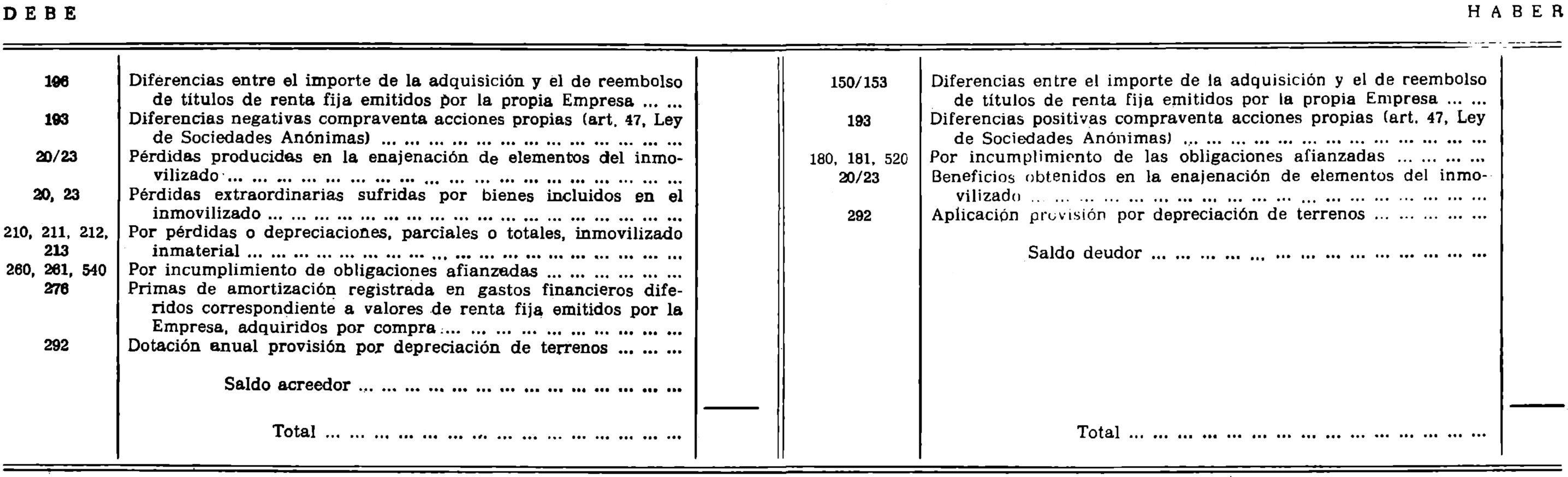

193. Acciones propias en situaciones especiales.

1930. Acciones propias (art. 32 Ley de S.A.).

1931. Acciones propias (art. 47 Ley de S.A.).

1932. Acciones propias (art. 85 Ley de S.A.).

1933. Acciones propias (art. 135 Ley de S.A.).

1934. Acciones propias (art. 144 Ley de S.A.).

1935. Acciones propias (Ley 83/1968).

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

Grupo 2

INMOVILIZADO

20. Inmovilizado material.

200. Terrenos y bienes naturales.

2000. Solares sin edificar.

2001. Fincas rústicas.

202. Edificios y otras construcciones.

2020. Casinos y afines (*).

2021. Administrativos.

2022. Comerciales.

2023. Otras construcciones.

203. Instalaciones y útiles (*).

2030. Salas de juego (*).

2031. Bar y restaurante (*),

2032. Salas de espectáculos, fiestas y conciertos (*).

2023. Salas de teatro y cinematógrafo (*).

2034. Piscinas, instalaciones gimnásticas y deportivas (*).

2035. Establecimientos de compras (*).

2036. Salas de estar, de convenciones y de exposiciones (*).

2037. Servicios administrativos (*).

2038. Servicios generales (*).

204. Elementos de transporte.

2040. Material automóvil.

2043. Material naval.

2044. Material aéreo.

205. Mobiliario y enseres.

2050. Mobiliario.

20500. Salas de juego (*).

20501. Bar y restaurante (*).

20502. Salas de fiestas y conciertos (*).

20503. Salas de teatro y cinematógrafo (*).

20504. Piscinas, instalaciones gimnásticas y deportivas (*).

20505. Establecimientos de compras (*).

20506. Salas de estar, de convenciones y exposiciones (*).

20507. Servicios administrativos (*).

2051. Equipos de oficina.

2052. Material de oficina.

200. Equipos para procesos de información.

207. Repuestos para inmovilizado.

208. Otro inmovilizado material.

21. Inmovilizado inmaterial.

210. Concesiones administrativas.

2100. Del Estado.

2101. De las Diputaciones.

2102. De los Ayuntamientos.

2103. De otras Entidades públicas.

211. Propiedad industrial.

2111. Marcas y nombres comerciales.

212. Fondo de comercio.

213. Derechos de traspaso.

23. Inmovilizaciones en curso.

230. Adaptación de terrenos y de bienes naturales.

232. Edificios y otras construcciones en curso.

233. Instalaciones en montaje.

236. Equipos para procesos de información en montaje.

24. Inversiones financieras en Empresas del grupo.

240. Acciones con cotización oficial.

241. Acciones sin cotización oficial.

242. Otras participaciones.

243. Obligaciones y bonos.

2420. Obligaciones y bonos de Entidades españolas

2431. Obligaciones y bonos de Entidades extranjeras

244. Préstamos a plazo largo.

245. Préstamos a plazo medio.

246. Préstamos a plazo corto.

249. Desembolsos pendientes sobre acciones y participaciones.

2490. De Sociedades españolas, exigidos.

2491. De Sociedades españolas, no exigidos.

2495. De Sociedades extranjeras, exigidos.

2496. De Sociedades extranjeras, no exigidos.

25. Otras inversiones financieras permanentes.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

254. Préstamos a plazo largo.

2540. Al personal, para adquisición de viviendas.

2541. Al personal, para difusión de la propiedad mobiliaria.

255. Préstamos a plazo medio.

259. Desembolsos pendientes sobre acciones.

2590. De Sociedades españolas, exigidos.

2591. De Sociedades españolas, no exigidos.

2595. De Sociedades extranjeras, exigieses.

2596. De Sociedades extranjeras, no exigidos.

26. Fianzas y depósitos constituidos.

260. Fianzas a plazo largo.

261. Fianzas a plazo medio.

265. Depósitos a plazo largo.

266. Depósitos a plazo medio.

27. Gastos amortizables.

270. Gastos de constitución.

271. Gastos de primer establecimiento.

272. Gastos de ampliación de capital.

273. Gastos de puesta en marcha.

274. Gastos de adquisición de inmovilizado.

275. Gastos de emisión de obligaciones y bonos y de formalización c.e préstamos.

2750. De emisión, modificación y cancelación de obligaciones y bonos.

2751. De formalización, modificación y cancelación de préstamos.

276. Gastos financieros diferidos.

278. Otros gastos amortizables.

28. Amortización del inmovilizado.

280. Amortización acumulada del inmovilizado material.

2800. De bienes naturales.

2802. De edificios y otras construcciones.

28020. Casinos y afines (*).

28021. Administrativos (*).

28022. Comerciales (*).

2803. Instalaciones y útiles.

28030. Salas de juego (*).

28031. Bar y restaurante (*).

28032. Salas de Fiestas Conciertos (*).

28033. Salas de teatro y cinematógrafo (*).

28034. Piscinas, instalaciones gimnásticas y deportivas (*).

28035. Establecimientos de compras (*).

28036. Salas de estar, convenciones y exposiciones (*).

28037. Servicios administrativos.

2804. De elementos de transporte.

28040. Material automóvil.

28043. Material naval.

28044. Material aéreo.

2805. De mobiliario y enseres.

28050. Salas de juego (*).

28051. lar y restaurante (*).

28052. Salas de Fiestas y Conciertos (*).

28053. Salas de teatro y cinematógrafo (*).

28054. Piscinas, instalaciones gimnásticas y deportivas (*).

28055. Establecimientos de compras (*).

28056. Salas de estar, convenciones y exposiciones (*).

28057. Servicios administrativos (*).

2806. De equipos para procesos de información.

2807. De otro inmovilizado material.

281. Amortización acumulada del inmovilizado inmaterial.

2810. De concesiones administrativas.

2811. De propiedad industrial.

29. Provisiones (inmovilizado).

291. Otras provisiones para obras y reparaciones extraordinarias.

2910. Obra o reparación A.

2911. Obra o reparación B.

292. Provisión por depreciación de terrenos.

293. Provisión por depreciación de inversiones financieras permanentes.

295. Provisión para insolvencias (art. 17,8, del T.R.I.S.).

2950. Saldo A.

2951. Saldo B.

296. Provisión para otras insolvencias.

Grupo 3

EXISTENCIAS

30. Comerciales.

300. Mercaderías A.

301. Mercaderías B.

...... ......

37. Materiales para consumo y reposición.

370. Combustibles.

371. Materiales diversos.

372. Repuestos.

38. Embalajes y envases.

380. Embalajes A.

381. Embalajes B.

385. Envases A.

388. Envases B.

39. Provisiones por depreciación de existencias.

390. De mercaderías.

397. De materiales para consumo y reposición.

398. De embalajes y envases.

Grupo 4

ACREEDORES Y DEUDORES POR OPERACIONES DE TRAFICO

40. Proveedores.

400. Proveedora.

4000. Proveedores (pesetas).

4001. Proveedores (moneda extranjera).

401. Empresas del grupo, cuenta de proveedores.

4010. Empresas del grupo (pesetas).

4011. Empresas del grupo (moneda extranjera).

402. Proveedores, facturas pendientes de recibir o de formalizar.

407. Envases a devolver a proveedores.

4070. Envases a devolver.

4075. Embalajes a devolver.

408. Anticipos a proveedores.

409. Anticipos a Empresas del grupo, cuentas de proveedores.

41. Otros acreedores.

410. Acreedores diversos.

4100. Por arrendamientos.

4101. Por reparaciones y conservación.

4102. Por suministros.

42. Efectos comerciales pasivos.

420. Efectos comerciales a pagar.

4200. Efectos a pagar (pesetas).

4201. Efectos a pagar (moneda extranjera).

43. Clientes.

430. Clientes.

4300. Clientes (pesetas).

4301. ......

4302. ......

4303. Clientes (moneda extranjera).

431. Empresas del grupo, cuenta de clientes.

4310. Empresas del grupo (pesetas).

4311. Empresas del grupo (moneda extranjera).

435. Clientes de dudoso cobro.

4351. Clientes de dudoso cobro.

438. Anticipos de clientes.

439. Anticipos de Empresas del grupo, cuenta de clientes.

44. Otros deudores.

440. Deudores diversos.

4400. Por arrendamientos.

4401. Por prestación de servicios.

4402. Por subvenciones concedidas (Entidades privadas).

445. Deudores de dudoso cobro.

4451. Deudores de dudoso cobro.

45. Efectos comerciales activos.

450. Efectos comerciales a cobrar.

4500. Efectos a cobrar (pesetas).

4501. Efectos a cobrar (moneda extranjera).

4502. Efectos a negociar (pesetas).

4503. Efectos a negociar (moneda extranjera).

455. Efectos comerciales impagados.

4550. Efectos protestados.

4551. Efectos impagados sin protesto.

46. Personal.

460. Anticipos de remuneraciones.

465. Remuneraciones pendientes de pago.

47. Entidades públicas.

470. Hacienda pública, deudor por diversos conceptos.

4700. Por subvenciones concedidas.

4701. Por desgravaciones fiscales.

4702. Por devolución de impuestos.

471. Otras Entidades públicas, deudores.

4710. Diputaciones.

4711. Ayuntamientos.

4712. Otras Entidades públicas.

472. Organismos de la Seguridad Social, deudores.

4720. Instituto Nacional de Previsión.

4721. Mutualidad A.

4722. Mutualidad B.

475. Hacienda pública, acreedor por conceptos fiscales.

4755. Tasa fiscal (R.D.L. 16/1977) (*).

476. Otras Entidades públicas, acreedores.

4760. Diputaciones.

4761. Ayuntamientos.

4762. Otras Entidades públicas.

477. Organismos de la Seguridad Social, acreedores.

4770. Instituto Nacional de Previsión.

4771. Mutualidad A.

4772. Mutualidad B.

48. Ajustes por periodificación.

480. Pagos anticipados.

4800. Por alquileres.

481. Pagos diferidos.

4810. Comisiones devengadas pendientes de pago.

485. Cobros anticipados.

4850. De alquileres.

486. Cobros diferidos.

4860. Comisiones devengadas pendientes de cobro.

49. Provisiones (tráfico).

490. Para insolvencias (art. 17.6 del T.R.I.S.).

4900 Clientes de dudoso cobro.

4901 Deudores de dudoso cobro.

491. Para otras insolvencias.

492. Para responsabilidades.

497. Para insolvencias (R.D.L. 15/1077) (*).

Grupo 5

CUENTAS FINANCIERAS

50. Préstamos recibidos y otros débitos a Empresas fuera del grupo.

500. Préstamos a plazo corto.

5001. De Bancos privados.

5003. De Entidades privadas.

5007. Con garantía hipotecaria o pignoraticia (artículo 103 Ley de S A.).

505. Acreedores a plazo corto.

5050. Empresa A.

5051. Empresa B.

51. Acreedores no comerciales.

510. Por intereses.

5100. De obligaciones, emisión ......

5101. De obligaciones, emisión ......

5105. De bonos, emisión ......

5106. De bonos, emisión ......

5109. De préstamos.

511. Por obligaciones, bonos y préstamos amortizados.

5110. Obligaciones amortizadas pendientes de reembolso, emisión ......

5111. Obligaciones amortizadas pendientes de reembolso, emisión ......

5115. Bonos amortizados pendientes de reembolso, emisión ......

5116. Bonos amortizados pendientes de reembolso, emisión ......

5119. Préstamos vencidos pendientes de reembolso.

512. Por dividendos activos.

513. Por acciones amortizadas.

52. Fianzas y depósitos recibidos.

520. Fianzas a plazo corto.

525. Depósitos a plazo corto.

53. Inversiones financieras temporales.

530. Fondos públicos.

5300. Deuda pública del Estado español.

5301. Deuda de Diputaciones.

5303. Deuda de Ayuntamientos.

5309. De la previsión para inversiones.

531. Otros valores de renta fija.

5310. Empresas españolas.

5311. Estados extranjeros.

5312. Corporaciones extranjeras.

5313. Empresas extranjeras.

5319. De la previsión para inversiones.

532. Acciones con cotización oficial.

5329. De la previsión para inversiones.

533. Acciones sin cotización oficial.

534. Préstamos a plazo corto.

5340. Al personal por diversos conceptos.

535. Imposiciones a plazo fijo.

539. Desembolsos pendientes sobre acciones.

5390. De Sociedades españolas, exigidos.

5391. De Sociedades españolas, no exigidos.

5395. De Sociedades extranjeras, exigidos.

5396. De Sociedades extranjeras, no exigidos.

54. Fianzas y depósitos constituidos.

540. Fianzas a plazo corto.

545. Depósitos a plazo corto.

55. Otras cuentas no bancarias.

550. Con Empresas del grupo.

551. Con socios y administradores.

555. Partidas pendientes de aplicación.

559. Dividendo activo a cuenta.

57. Tesorería.

570. Caja, pesetas.

571. Caja, moneda extranjera.

572. Bancos e Instituciones de crédito, c/c., vista, pesetas.

573. Bancos e Instituciones de crédito c/c., vista, moneda extranjera.

574. Bancos e Instituciones de crédito, cuentas de ahorro.

58. Ajustes por periodificación.

580. Intereses a pagar, no vencidos.

581. Intereses a cobrar, no vencidos.

585. Intereses pagados por anticipado.

586. Intereses cobrados por anticipado.

59. Provisiones.

590. Para insolvencias (art. 17.6, del T.R.I.S).

5000 Saldo A.

5901. Saldo B

591. Para otras insolvencias.

592. Para depreciación de inversiones financieras temporales.

597. Para insolvencias (R.D.L. 15/1977) (*).

Grupo 6

COMPRAS Y GASTOS POR NATURALEZA

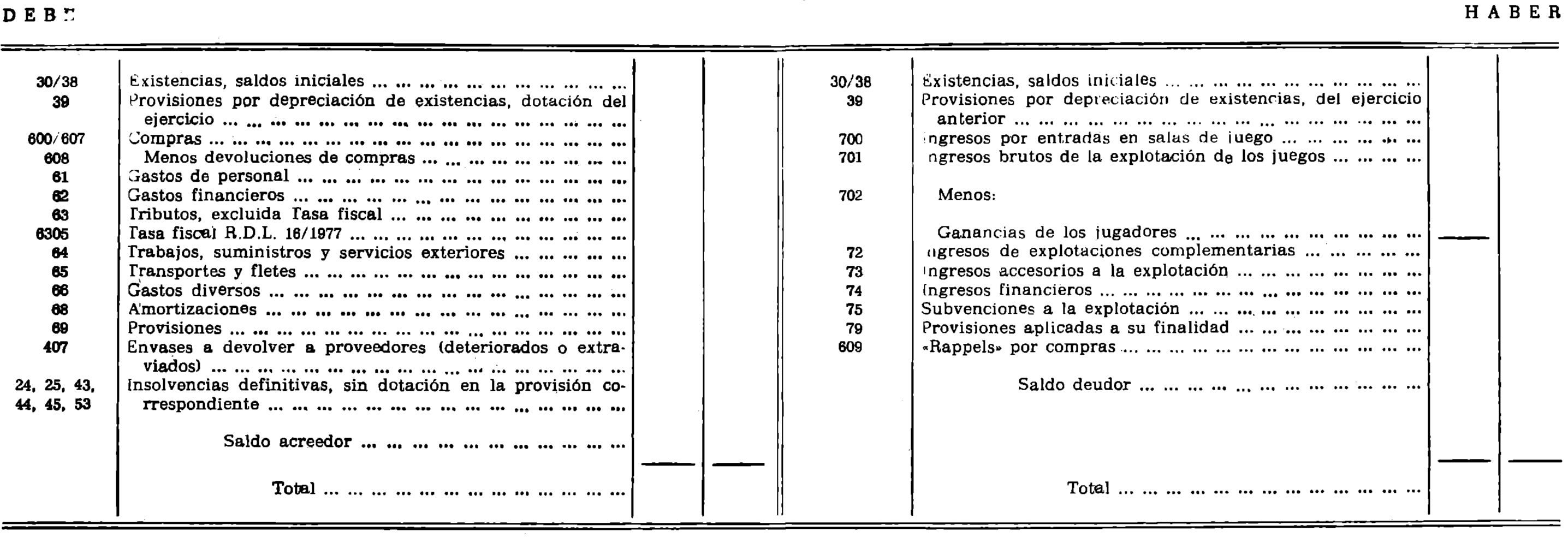

60. Compras.

600. Compras de mercaderías.

6000. Mercaderías A.

6001. Mercaderías B.

604. Compras de materiales para consumo y reposición.

6040. Combustibles.

6041. Materiales diversos.

6042. Repuestos.

606. Compras de embalajes.

607. Compras de envases.

608. Devoluciones de compras.

6080. Mercaderías.

609. «Rappels» por compras.

61. Gastos de personal.

610. Sueldos y salarios.

6100. Remuneraciones fijas.

6101. Remuneraciones eventuales.

6102. Gastos de viaje.

616. Transporte del personal.

6160. Servicio propio.

6161. Servicio de otras Empresas.

617. Seguridad Social a cargo de la Empresa.

618. Otros gastos sociales.

6180. Jubilaciones y pensiones.

6181. Comedores.

6182. Economatos.

62. Gastos financieros.

620. De ampliación de capital.

6200. Escritura y Registro.

6201. Tributos.

6202. Confección de títulos.

621. De emisión, modificación y cancelación de obligaciones y bonos.

622. De formalización, modificación y cancelación de préstamos.

623. Intereses de obligaciones y de bonos.

6230. Intereses, emisión ......

6231. Intereses, emisión ......

624. Intereses de préstamos.

6240. Intereses, préstamo A.

6241. Intereses, préstamo B.

626. Descuentos sobre ventas por pronto pago.

627. Otros gastos financieros.

6270. Comisiones bancarias por el servicio de pago de dividendos, intereses, etc.

6271. Comisiones bancarias por el cobro de efectos.

6272. Intereses y gastos por descuento de efectos.

63. Tributos.

630. Tributos.

6300. Tributo A.

6301. Tributo B.

6305. Tasa fiscal (R.D.L. 16/1977).

64. Trabajos, suministros y servicios exteriores.

640. Arrendamientos.

6400. De bienes A.

6401. De bienes B.

641. Reparaciones y conservación.

6410. En bienes A.

6411. En bienes B.

642. Suministros.

6420. Agua.

6421. Gas.

6422. Electricidad.

643. Cánones.

6431. Asistencia técnica.

6432. Marcas y nombres comerciales.

644. Remuneraciones a agentes mediadores independientes.

6440. Servicios A.

6441. Servicios B.

645. Trabajos realizados por otras Empresas.

6450. Trabajos A.

6451. Trabajos B.

646. Primos de seguros.

6460. Incendios.

6461. Riesgos catastróficos.

65. Transportes y fletes.

650. Transportes y fletes de compras.

0500. Mercaderías A.

0501. Mercaderías B.

652. Otros transportes y fletes.

66. Gastos diversos.

660. Material de oficina.

661. Comunicaciones.

662. Relaciones públicas.

663. Publicidad y propaganda.

664. Jurídicos, contenciosos.

665. Servicios auxiliares.

669. Otros gastos.

68. Dotaciones del ejercicio para amortización.

680. Amortización del inmovilizado material.

6800. De bienes naturales.

6802. De edificios y otras construcciones.

6803. Instalaciones y útiles.

6804. De elementos de transporte.

6805. De mobiliario y enseres.

6806. De equipos para procesos de información.

6808. De otro inmovilizado material.

681. Amortización del inmovilizado inmaterial.

6810. De concesiones administrativas.

6811. De propiedad industrial.

687. Amortización de gastos.

6870. De gastos de constitución.

6871. De gastos de primer establecimiento.

6872. De gastos de ampliación de capital.

6873. De gastos de puesta en marcha.

6874. De gastos de adquisición de inmovilizado.

6875. De gastos de emisión de obligaciones y bonos y de formalización de préstamos.

6876. Dg gastos financieros diferidos.

6878. De otros gastos amortizables.

69. Dotaciones a las provisiones.

691. Dotación a provisiones para obras y reparaciones extraordinarias.

6910. Obra o reparación A.

6911. Obra o reparación B.

693. Dotación a la provisión para insolvencias (art. 17.6 del T.R.I.S.J.

6930. Por préstamos incluidos en el grupo 2.

6931. Por clientes y deudores incluidos en el grupo 4.

6932. Por préstamos incluidos en el grupo 5.

694. Dotación a la provisión pera otras insolvencias.

695. Dotación a la provisión para responsabilidades.

697. Dotación para insolvencias. R.D.L. 15/1977 (*).

Grupo 7

VENTAS E INGRESOS POR NATURALEZA

70. Ingresos de la explotación de fuegos (*).

700. Entradas en salas de juego (*).

701. Producto bruto de los juegos (*).

7010. Juegos de contrapartida (*).

70100. Bola (*).

70101. Ruleta (*).

70102. Ruleta americana (*).

70103. Dados (*1.

70104. Treinta y cuarenta (*).

70105. Punto y Banca (*).

70106. Black-jack o veintiuno (*).

70109. Otros juegos (*).

7011. Juegos de circulo (*).

70110. Baccara o Ferrocarril (*).

70111. Baccara a dos paños (*).

70112. Bingo (*).

70119. Otros juegos (*).

702. Ganancia de los jugadores (*).

7020. Juegos de contrapartida (*).

70200. Bola (*).

70201. Ruleta (*).

70202. Ruleta americana (*).

70203. Dados (*).

70204. Treinta y cuarenta (*).

70205. Punto y Banca (*).

70206. Black-jack o veintiuno (*).

70209. Otros juegos (*).

7021. Juegos de círculo (*).

70210. Baccara o Ferrocarril (*).

70211. Baccara a dos paños (*).

70212. Bingo (*).

70219. Otros juegos (*).

72. Ingresos de explotaciones complementarias (*).

720. Bar y restaurante (*).

721. Salas de Fiestas y Conciertos (*).

722. Salas de teatro y cinematógrafo (*).

723. Piscina, instalaciones gimnásticas y deportivas (*).

724. Establecimientos de compras (*).

725. Salas de estar, de convenciones y exposiciones (*).

726. Servicios generales (*).

73. Ingresos accesorios de la explotación.

730. Por prestación de servicios a personal.

7300. Jubilaciones y pensiones.

7301. Comedores.

7302. Economatos.

731. De propiedad industrial cedida en explotación.

7312. Marcas y nombres comerciales.

732. Comisiones.

7320. Servicios A.

7221. Servicios B.

735. Prestación de servicios diversos.

738. Otros ingresos.

7380. Arrendamientos.

7382. Premio de retención.

7383. Devoluciones de impuestos.

739. Ingresos, art. 28 Reglamento (*).

74. Ingresos financieros.

740. De acciones y participaciones de Empresas del grupo.

741. De obligaciones y bonos y de préstamos a cargo de Empresas del grupo.

742. De otras inversiones financieras permanentes.

743. De inversiones financieras temporales.

746. Descuentos sobre compras por pronto pago.

747. Otros ingresos financieros.

75. Subvenciones a la explotación.

751. Subvenciones.

7510. De entidad A.

7511. De entidad B.

79. Provisiones aplicadas a su finalidad.

793. Insolvencias (art. 17,6 del T R I S.) cubiertas con provisiones.

794. Otras insolvencias cubiertas con provisiones.

795. Responsabilidades cubiertas con provisiones.

797. Insolvencias (R.D.L. 15/1977), cubiertas con provisiones (*).

Grupo 8

RESULTADOS

80. Explotación.

800. Explotación.

82. Resultados extraordinarios.

820. Resultados extraordinarios.

83. Resultados de la Cartera de Valores.

830. Resultados de la Cartera de Valores.

89. Pérdidas y ganancias.

890. Pérdidas y ganancias.

Grupo B

CONTABILIDAD INTERNA

Grupo 0

CUENTAS DE ORDEN Y ESPECIALES

00. Valores recibidos en garantía.

000. Valores en garantía, de administradores.

001. Valores en garantía, de empleados.

002. Valores en garantía, de contratistas y suministradores.

005. Garantía, de administradores.

006. Garantía, de empleados.

007. Garantía, de contratistas y suministradores,

01. Valores entregados en garantía.

010. Garantía, por administración.

011. Garantía, por contratos de obras, servicios y suministros.

015. Valores en garantía, por administración.

016. Valores en garantía, por contratos de obras, servicios y suministros.

02. Riesgo por descuento de efectos comerciales.

020. Efectos descontados pendientes de vencimiento.

025. Riesgo por efectos descontados.

06. Inversiones acogidas a disposiciones especiales (*).

060. Inversiones de la previsión para inversiones (*).

061. Inversiones anticipadas de la previsión para inversiones (*).

063. Inversiones afectas a desgravación por inversiones (*).

064. Inversiones afectas a otras disposiciones (*).

065. Contrapartida inversión de la previsión para inversiones (*).

066. Contrapartida inversiones anticipadas de la previsión para inversiones (*).

068. Contrapartida inversiones afectas a desgravación para inversiones (*).

069. Contrapartida inversiones afectas a otras disposiciones (*).

07. Amortizaciones acumuladas de inversiones acogidas a disposiciones especiales (*).

070. Contrapartida amortizaciones acumuladas de inversiones de la previsión para inversiones (*).

071. Contrapartida de las amortizaciones acumuladas de las inversiones anticipadas de la previsión para inversiones (*).

074. Contrapartida de las amortizaciones acumuladas de inversiones acogidas a otras disposiciones (*).

075. Amortización acumulada de las inversiones de la previsión para inversiones (*).

076. Amortización acumulada de las inversiones anticipadas de la previsión para inversiones (*).

079. Amortización acumulada de inversiones acogidas a otras disposiciones (*).

08. Créditos, saldos pendientes de disposición (*).

080. Créditos, saldos pendientes de disposición (*).

085. Contrapartida de créditos, saldos pendientes de disposición (*).

SEGUNDA PARTE

Definiciones y relaciones contables

Contiene únicamente las definiciones y relaciones contables de las cuentas especificas de esta actividad, o de otras no incluidas en el Plan General de Contabilidad, las cuales van señaladas con (*).

Las definiciones y relaciones contables de las demás cuentas son las que figuran en el Plan General de Contabilidad, salvo en los puntos que lógicamente resultan modificados a consecuencia de los motivos de cargo y abono que se exponen seguidamente.

Grupo 1

FINANCIACION BASICA

Comprende los recursos obtenidos por la Empresa destinados, en general, a financiar el activo permanente y a cubrir un margen razonable del circulante. El contenido de este grupo se define por el destino de los recursos.

Este grupo carece de cuentas específicas para la actividad propia de las Empresas de casinos de juego, siendo válido, íntegramente, el contenido del Plan General de Contabilidad.

Grupo 2

INMOVILIZADO

Elementos patrimoniales que constituyen las inversiones permanentes de la Empresa, y gastos realizados con imputación diferida.

20. Inmovilizado material.

202. Edificios y otras construcciones.

203. Instalaciones y útiles (*).

205. Mobiliario y enseres.

202. Edificios y otras construcciones.

Esta cuenta se desarrollará conforme al P.G.C. introduciendo necesariamente la siguiente:

2020. Casino y afines (*).

Edificios y construcciones, afectos a la explotación del casino y actividades afines definidas por el Reglamento.

203. Instalaciones y útiles (*).

Conjunto de elementos y trabajos necesarios para hacer que ciertos bienes sean aptos para el uso al que se les destine.

En cuentas de cuatro cifras se clasificarán por tipos de actividad, distinguiéndose las siguientes: salas de juego; bar y restaurante; salas de espectáculos, fiestas y conciertos; salas de teatro y cinematografía; piscinas, instalaciones gimnásticas y deportivas; establecimientos de compras; salas de estar, de convenciones, y de exposiciones; servicios administrativos; servicios generales.

Figurará en el activo del balance.

Su movimiento es el siguiente:

a) Se cargará por los desembolsos que su adquisición o ampliación haga necesarios.

b) Se abonará por las enajenaciones y, en general, por la baja en inventario determinada por cualquier causa.

205. Mobiliario y enseres.

Mobiliario, material y equipos de oficina, con excepción de los que deban figurar en la cuenta 206.

La cuenta de cuatro cifras de mobiliario se subdividirá en cuentas de cinco cifras de acuerdo con la clasificación de actividades que establece el Reglamento.

Estas cuentas de cinco cifras están desarrolladas en la primera parte, cuadro de cuentas, cuenta 205.

28. Amortización del inmovilizado.

280. Amortización acumulada del inmovilizado material.

Suma de dotaciones anuales por amortización del inmovilizado material.

La cuenta de cuatro cifras 2802. De edificios y otras construcciones, se subdividirá en cuentas de cinco cifras para recoger la amortización correspondiente a los edificios y construcciones afectos a las actividades de casinos y afines, administrativos y comerciales.

Asimismo, la cuenta de cuatro cifras 2803. Instalaciones y útiles, se subdividirá en cuentas de cinco cifras para recoger la amortización correspondiente de las. instalaciones y útiles afectos a las distintas actividades y servicios de la Empresa.

Análogamente, la cuenta de cuatro cifras 2805. De mobiliario y enseres, se subdividirá en cuentas de cinco cifras para recoger la amortización correspondiente del mobiliario y enseres de acuerdo con el desarrollo de la,205.

Figurará en el activo del balance, minorando la inversión a que corresponde.

Se abonará por la dotación anual con cargo a la cuenta 880. Amortización del inmovilizado material, y se cargará con motivo de la baja en inventario de los bienes a que corresponde.

Grupo 3

EXISTENCIAS

Mercaderías, materiales para consumo y reposición y embalajes y envases

Este grupo carece de cuentas específicas para la actividad propia de las Empresas de Casino de Juego, siendo válido, íntegramente, el contenido del Plan General de Contabilidad.

Grupo 4

ACREEDORES Y DEUDORES POR OPERACIONES DE TRAFICO

Cuentas personales y efectos comerciales activos y pasivos que tienen su origen en el tráfico de la Empresa

47. Entidades públicas.

475. Hacienda Pública, acreedor por conceptos fiscales.

4755. Tasa fiscal (R.D.L. 16/1977) (*).

475. Hacienda Pública, acreedor por conceptos fiscales.

Tributos a favor del Estado español, tanto si la Empresa es contribuyente como si es sustituto del mismo, pendientes de ingreso en el Tesoro.

En particular, comprende la cuenta 4735: Tasa fiscal (Real Decreto-ley 16/1977) (*), destinada a recoger las deudas a favor del Estado, por dicho concepto, de acuerdo con las normas del R.D.L. de referencia.

49. Provisiones (tráfico).

497. Para insolvencias, R.D.L. 15/1977 (*).

Provisión para dar cumplimiento a lo determinado en el R.D. 2010/1977, de 3 de mayo, en relación con saldos de dudoso cobro de deudores incluidos en el grupo 4. Esta provisión es incompatible con la definida en las cuentas 122 y 490.

Figurará en el activo del balance, compensando la cuenta del deudor o deudores dudosos.

a) Se abonará por la dotación efectuada en el ejercicio, con cargo a la cuenta 697: Dotación para insolvencias, R.D.L. 15/1977 (*), de acuerdo con los límites establecidos en la O.M.H. de 26-6-77.

b) Se cargará por los fallidos producidos en el ejercicio, con abono a la cuenta del deudor correspondiente, según lo establecido en la O.M.H. de 26-6-77.

Grupo 5

CUENTAS FINANCIERAS

Acreedores y deudores a plazo corto por operaciones ajenas al tráfico, y medios líquidos disponibles.

59. Provisiones.

597. Para insolvencias, R.D.L. 15/1977 (*).

Provisión para dar cumplimiento a lo determinado en el R.D. 1010/1977, de 3 de mayo, en relación con saldos de dudoso cobro de deudores incluidos en el grupo 5. Esta provisión es incompatible con la definida en las cuentas 122 y 590.

Figurará en el activo del balance, compensando la cuenta del deudor o deudores dudosos.

a) Se abonará por la dotación efectuada en el ejercicio, con cargo a la cuenta 897, Dotación para insolvencias, R.D.L. 15/1977 (*), de acuerdo con los límites establecidos en la O.M.H. de 23 de junio de 1977.

b) Se cargará, por los fallidos producidos en el ejercicio, con abono a las cuentas del deudor correspondiente, según lo establecido en la O.M.H. de 23 de junio de 1977.

Grupo 6

COMPRAS Y GASTOS POR NATURALEZA

Aprovisionamientos en mercaderías y demás bienes adquiridos por la Empresa para revenderlos, o para consumo y reposición; comprende, también, clasificados por naturaleza, los demás gastos considerados como de la explotación.

69. Dotaciones a las provisiones.

697. Dotación para insolvencias, R.D.L. 15/1977 (*).

La realizada para dar cumplimiento a lo determinado en el R.D.L. 15/1977 y R.D. 1010/1977.

Se cargará, por la suma de las dotaciones anuales por este concepto, con abono a las cuentas 497 y 597.

Grupo 7

VENTAS E INGRESOS POR NATURALEZA

Enajenación de bienes, prestación de servicios, y actividades de juego, que son objeto del tráfico de la Empresa; comprende también, clasificados por naturaleza, los demás ingresos considerados como de la explotación.

70. Ingresos de la explotación de juego (*).

700. Entradas en salas de juego (*).

701. Producto bruto de los juegos (*).

702. Ganancia de los jugadores (*).

700. Entradas en salas de juego (*).

Ingresos por el concepto de entradas en salas de los distintos juegos explotados por la Entidad.

Su movimiento es el siguiente:

a) Se abonará por el importe de los ingresos correspondientes, con cargo a cuentas de los subgrupos 43 y 57.

b) Se cargará, con abono a la cuenta 800, Explotación, por el saldo al cierre del ejercicio o periodo.

701. Producto bruto de los juegos.

Ingresos brutos procedentes de la explotación de los distintos juegos.

En esta cuenta se contabilizará el ingreso bruto, incluida la tasa fiscal R.D.L. 16/1977.

Dada la diferenciación existente entre las diversas modalidades de juego reguladas en el Reglamento, esta cuenta se desglosará en las cuentas de cuatro cifras, 7010, Juegos de contrapartida (*), y 7011, Juegos de circulo (*).

Asimismo la cuenta 7010, Juegos de contrapartida (*), recogerá en cuentas de cinco cifras los ingresos brutos procedentes de cada una de sus modalidades, a saber: Bola, ruleta, ruleta americana, dados, treinta y cuarenta, punto y banca, blackjack o veintiuno, y otros juegos.

Análogamente, la cuenta 7011, Juegos de círculo (*), recogerá en cuentas de cinco cifras los ingresos brutos procedentes de cada una de sus modalidades, a saber: Baccará o ferrocarril, baccará a dos paños, bingo y otros juegos.

Su movimiento es el siguiente:

a) Se abonará por los ingresos brutos correspondientes, con cargo a cuentas del subgrupo 57.

b) Se cargará, con abono a la cuenta 800: Explotación, por el saldo al cierre del ejercicio.

702. Ganancia de los jugadores.

Pagos satisfechos a los jugadores por su participación en los distintos juegos.

En saldo de esta cuenta, que siempre será deudor, figurará en el haber de la 800: Explotación (3.ª parte del Plan), minorando el saldo de la 701.

Por idéntica razón, a la expuesta en la cuenta 701, la presente se subdividirá en las cuentas de cuatro cifras, 7020, Juegos de contrapartida (*), y 7021: Juegos de círculo (*).

Asimismo, las cuentas 7020 y 7021 se subdividirán, análogamente, a las 7010 y 7011, en cuentas de cinco cifras, expresivas de las correspondientes modalidades de juego.

Su movimiento es el siguiente:

a) Se cargarán por el importe de las ganancias que obtienen los jugadores, con abono a cuentas del subgrupo 57.

b) Se abonará, con cargo a la cuenta 800: Explotación, por el saldo al cierre del ejercicio.

Nota. Salvo en el supuesto de la Tasa Fiscal, cuyo movimiento se establece en las cuentas 4755, 6305, 701, el Impuesto sobre el Tráfico de Empresas (o, en su caso, el de Lujo) que pueda gravar otras operaciones o actividades que realicen los Casinos de Juego, en virtud de la legislación que les es aplicable, las correspondientes cuentas de ingresos se abonarán por los netos, contabilizándose el importe de los citados impuestos directamente en la cuenta 475.

72. Ingresos de explotaciones complementarias (*).

720. Bar y restaurante (*).

721. Salas de fiesta y conciertos (*).

722. Salas de teatro y cinematógrafo (*).

723. Piscina, instalaciones gimnásticas y deportivas (*).

724. Establecimientos de compras (*).

725. Salas de estar, de convenciones y exposiciones (*).

726. Servicios generales (*).

720/726. Ingresos de..............................

Ingresos por ventas en las diversas actividades complementarias que expresan las denominaciones de las respectivas cuentas.

El movimiento de las mismas es el siguiente:

a) Se abonarán por el importe de las ventas netas, con cargo a las cuentas de los subgrupos 43 y 57.

b) Se cargarán con abono a la cuenta 800: Explotación, por el saldo al cierre del ejercicio.

73. Ingresos accesorios de la explotación.

739. Ingresos, art. 28 Reglamento (*).

Ingresos por el concepto citado. En esta cuenta se contabilizarán los ingresos regulados en el citado artículo.

Su movimiento es el siguiente:

Se abonará por el importe de los ingresos realizados, con cargo a cuentas del subgrupo 57.

79. Provisiones aplicadas a su finalidad.

797. Insolvencias (R.D.I. 15/1977) cubiertas coo provisiones (*).

Reducción de la provisión que fue dotada para hacer frente a posibles insolvencias, de acuerdo con lo dispuesto en el Real Decreto 1010/1977, de 3 de mayo, y en la O.M.H. de 23-6-1977.

Se abonará, con cargo a las cuentas 497 y 597, por los excedentes de dotación resultantes.

Grupo 8

RESULTADOS

Flujos reales originados por la gestión de la Empresa que concurren a la determinación de los resultados del ejercicio y la distribución de éstos.

Este grupo carece de cuentas específicas para la actividad propia de las Empresas de Casino de Juego, siendo válido, íntegramente el contenido del Plan General de Contabilidad, con las salvedades o modificaciones representadas por las cuentas especificas introducidas en los demás grupos.

Grupo 0

CUENTAS DE ORDEN Y ESPECIALES

Comprende, tal y como indica el título, las de orden y las especiales; estas últimas se destinan a contabilizar ciertos hechos, situaciones o circunstancias que de suyo no alteran la expresión contable del patrimonio de la Empresa ni modifican la situación financiera de la misma.

Se citan a título indicativo: valores recibidos o entregados en garantía; riesgo por descuento de efectos comerciales; créditos y saldos pendientes de disposición, etc.

Asimismo comprende las cuentas que, impuestas por disposiciones legales especiales, afectan a las inversiones contabilizadas en el grupo 2.

00. Valores recibidos en garantía.

000. Valores en garantía, de administradores.

001. Valores en garantía, de empleados.

002. Valores en garantía, de contratistas y suministradores.

005. Garantía, de administradores.

006. Garantía, de empleados.

007. Garantía, de contratistas y suministradores.

000/002. Valores en garantía ......

Títulos-valores recibidos como garantía del cumplimiento de una obligación.

Figurarán en el lado del activo del balance, bajo la rúbrica genérica de Cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se cargarán a la constitución, por el valor efectivo de los títulos, con abono a las cuentas 005/007,

b) Se abonarán, por la cancelación con cargo a las mismas 005/007.

De acontecer el incumplimiento de la obligación garantizada, se cargará las cuentas del subgrupo 53, con abono a la 820, Resultados extraordinarios.

005/007. Garantía de......

Contrapartidas de las 000/002.

Figurarán en el lado del pasivo del balance, bajo la rúbrica genérica de Cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se abonarán a la constitución, por el valor efectivo de los títulos, con cargo a las 000/002.

b) Se cargarán a la cancelación, con abono a las mismas 000/002.

01. Valores entregados en garantía.

010. Garantía, por administración.

011. Garantía, por contratos de obras, servicios y suministros.

015. Valores en garantía, por administración.

016. Valores en garantía, por contratos de obras, servicios, y suministros.

010/011. Garantía, por .........

Garantías dadas por la Empresa y respaldadas por entrega de valores.

Figurarán en el lado del activo del balance, bajo la rúbrica genérica de Cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se cargarán a la constitución, por el valor efectivo de los títulos entregados, con abono a las cuentas 015/016.

b) Se abonará, por la Cancelación, con cargo a las mismas 015/016.

De incumplir la Empresa la obligación que garantizan los títulos, se cargará la 820, con abono a cuentas del subgrupo 53.

015/016. Valores en garantía, por.........

Títulos-valores entregados como garantía del cumplimiento de una obligación.

Figurarán en el lado del activo del balance, bajo la rúbrica genérica de Cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se abonarán a la constitución, por el valor efectivo de los títulos entregados, con cargo a las 010/011.

b) Se cargarán a la cancelación, con abono a las mismas 010/011.

02. Riesgo por descuento de efectos comerciales.

020. Efectos descontados pendientes de vencimiento.

025. Riesgo por efectos descontados.

020. Efectos descontados pendientes de vencimiento.

Recoge el nominal de los efectos comerciales descontados en Bancos o en Instituciones de crédito pendientes de vencimiento.

Figurarán en el activo del balance, bajo la rúbrica genérica de Cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se cargará al descuento de los efectos, por el nominal de éstos con abono a la 025.

b) Se abonará, al vencimiento de los mismos, resulten cobrados o impagados, igualmente por el nominal con cargo a la referida 025.

025. Riesgo por efectos descontados.

Contrapartida de la 020.

Figurará en el lado del pasivo del balance, bajo la rúbrica genérica de Cuentas de orden y especiales.

Su movimiento es el siguiente:

a) Se abonará al descuento de los efectos, por el nominal de éstos, con cargo a la 020.

b) Se cargará al vencimiento de los mismos, resulten cobrados o impagados, igualmente por el nominal, con abono a la referida 020.

06. Inversiones acogidas a disposiciones especiales (*).

060. Inversiones de la previsión para inversiones (*).

061. Inversiones anticipadas de la previsión para inversiones (*).

063. Inversiones afectas a desgravación por inversiones (*).

064. Inversiones afectas a otras disposiciones (*).

065. Contrapartida inversión de la previsión para inversiones (*).

066. Contrapartida inversiones anticipadas de la previsión para inversiones (*).

068. Contrapartida inversiones afectas a desgravación para inversiones (*).

069. Contrapartida inversiones afectas a otras disposiciones (*).

Recogerá este subgrupo las cuentas que, impuestas por disposiciones legales especiales y con el fin de cumplir dichas disposiciones, afectan a operaciones ya contabilizadas en las correspondientes cuentas patrimoniales de activo.

060/064. Inversiones ......... (*).

Se cargarán a la cuenta de orden de activo por la inversión acogida, con abono a las correspondientes cuentas del pasivo 065/069.

Cuando cese la obligación legal, se efectuará el correspondiente contraasiento.

065/069. Contrapartida ......... (*).

Se abonará a la cuenta de orden pasivo por la inversión acogida, con- cargo a las correspondientes cuentas de activo 060/064.

Cuando cese la obligación legal, se efectuará el correspondiente contraasiento.

07. Amortizaciones acumuladas de inversiones acogidas a disposiciones especiales (*).

070. Contrapartida amortizaciones acumuladas de inversiones de la previsión para inversiones (*).

071. Contrapartida de las amortizaciones acumuladas de inversiones anticipadas de la previsión para inversiones (*).

074. Contrapartida de las amortizaciones acumuladas de inversiones acogidas a otras disposiciones (*).

075. Amortización acumulada de las inversiones de la previsión para inversiones (*).

076. Amortización acumulada de las inversiones anticipadas de la previsión para inversiones (*).

079. Amortización acumulada de inversiones acogidas a otras disposiciones (*).

Recogerá este subgrupo las amortizaciones acumuladas de las cuentas comprendidas en el subgrupo 06.

070/074. Contrapartida......... (*).

Se cargará por la dotación anual efectuada con abono a las correspondientes cuentas de pasivo 075/079.

Se abonará con motivo de la baja en inventario de los bienes a que corresponda.

075/079. Amortización acumulada (*).

Se abonará por la dotación anual efectuada con cargo a las correspondientes cuentas del activo 070/074;

Se cargará con motivo de la baja en inventario de los bienes a quo corresponda.

08. Créditos, saldos pendientes de disposición (*).

080. Créditos, saldos pendientes de disposición (*).

085. Contrapartida de créditos, saldos pendientes de disposición (*).

Reflejan el importe de créditos concedidos a la Sociedad y pendientes de disposición por ésta.

TERCERA PARTE

Cuentas anuales

INSTRUCCIONES PARA LA REDACCION DEL BALANCE

I. Las cuentas anuales comprenden: el balance y su anexo, los estados de explotación, de resultados extraordinarios, de resultados de la Cartera de valores y de Pérdidas y Ganancias, y el cuadro de financiamiento.

II. Todos los documentos citados se ajustarán a los modelos incorporados al Plan General de Contabilidad, observándose las normas establecidas con respecto a los mismos.

III. Cuando en cumplimiento de lo preceptuado en disposiciones legales de carácter fiscal, las Empresas vinieran obligadas a incluir en su balance determinadas cuentas de pasivo, representativas de situaciones especificas, como la previsión de inversiones, incorporarán al modelo establecido las cuentas de cuatro cifras que sean necesarias consignadas a tal efecto en el cuadro de cuentas.

En el caso de que existan bienes afectos a la previsión para inversiones, a las inversiones anticipadas de la misma o acogidas a las disposiciones que regulan el apoyo fiscal a la inversión, la expresión contable de tal situación es la que se establece en los subgrupos 06 y 07.

IV. El mismo criterio se observará en el supuesto de que la obligación de incluir una determinada cuenta en el balance venga impuesta por otra disposición legal, aunque no regule materias fiscales.

V. En el anexo se comentarán sucintamente el balance y los documentos complementarios con objeto de facilitar al máximo su correcta interpretación, de modo que permita obtener una información clara y exacta de la situación económica y financiera de la Empresa y de su desarrollo durante el ejercicio.

VI. Necesariamente deberá incluirse en el anexo la información que seguidamente se especifica, de producirse durante el ejercicio los supuestos a que aquélla se refiere.

A) Si el día del cierre del ejercicio se hallare en curso una ampliación de capital, se hará constar expresamente, indicando el número de acciones que se emitirán, su valor nominal, la prima, si se exigiere, y plazo concedido para la suscripción.

B) Se incluirá una breve explicación de las reglas adoptadas –según los criterios expuestos en la cuarta parte del Plan– para la valoración de las diversas partidas del balance, y en el supuesto de que no fueran las mismas que se aplicaron en el ejercicio inmediato anterior, se razonarán cumplidamente los fundamentos de tal modificación.

C) Si dentro del ejercicio se contabilizan plusvalías de elementos del activo se indicarán las cuentas a las que han afectado, los respectivos importes, y los motivos que se han considerado para llevar a efecto la operación.

D) Si la Sociedad participa directamente, por cualquier título, en el capital de otras Empresas en porcentaje igual o superior al 25 por 100 del capital de cada una de ellas, incluirá relación de las mismas, indicando sus domicilios, actividades que ejercen, capital, los respectivos porcentajes de participación y el valor teórico de las acciones resultante del último balance que la Sociedad emisora tenga aprobado por su órgano competente.

VII. En particular, se incluirá en el anexo la información que a continuación se indica, referente a las cuentas que se expresan, siempre que éstas luzcan en el balance:

100. Capital social. La O.M.G. de 1 de junio de 1977, por la que se aprueba el Reglamento provisional de Casinos de juego, establece para los mismos la forma jurídica de Sociedad Mercantil Anónima. Se especificarán el número e importe de las distintas clases de acciones: ordinarias, preferentes, con derechos restringidos. Detallándose la estructura del capital en las Compañías colectivas y comanditarias.

113. Reservas legales. Importe de la constituida en cumplimiento de lo dispuesto en el artículo 106 de la Ley de S.A. ......... pesetas.

131 y siguientes. Resultados negativos de ejercicios anteriores:

| Año. | .................. pesetas. |

| Año. | .................. pesetas. |

| Total, igual balance. |

150, 151, 152, 153. Obligaciones y bonos en circulación. Detalle por razón de la naturaleza de los empréstitos.

| Pesetas |

Reembolsables o convertibles dentro del término de dieciocho meses – Pesetas |

|

|---|---|---|

| Obligaciones y bonos simples. | ||

| Obligaciones y bonos simples, convertibles. | ||

| Obligaciones y bonos con garantía hipotecaria. | ||

| Obligaciones y bonos convertibles con garantía hipotecaria. | ||

| Obligaciones y bonos con prenda de efectos públicos. | ||

| Obligaciones y bonos convertibles, con prenda de efectos públicos. | ||

| Obligaciones y bonos con otras garantías. | ||

| Obligaciones y bonos convertibles con otras garantías. | ||

| Total, igual balance | Total | |

180, 161, 170, 171. Préstamos. Detalle por su naturaleza:

| Pesetas |

A reembolsar dentro del término de dieciocho meses – Pesetas |

|

|---|---|---|

| Préstamos a plazo largo. Empresas del grupo. | ||

| Préstamos a plazo largo. Empresas del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo medio, Empresas del grupo. | ||

| Préstamos a plazo medio, Empresas del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo largo, Empresas fuera del grupo. | ||

| Préstamos a plazo largo, Empresas fuera del grupo, con garantía hipotecaria o pignoraticia. | ||

| Préstamos a plazo medio. Empresas fuera del grupo. | ||

| Préstamos a plazo medio, Empresas fuera del grupo, con garantía hipotecaria o pignoraticia. | ' | |

| Total, igual balance. | Total | |

165, 166. 175, 176. Acreedores. Detalle:

| Pesetas |

Con vencimiento dentro del término de dieciocho meses – Pesetas |

|

|---|---|---|

| Acreedores a plazo largo, Empresas del grupo. | ||

| Acreedores a plazo medio, Empresas del grupo. | ||

| Acreedores a plazo largo, Empresas fuera del grupo. | ||

| Acreedores a plazo medio, Empresas fuera del grupo. | ||

| Total, igual balance. | Total | |

400, 401, 402, 420. Proveedores:

Empresas del grupo, cuenta de proveedores ......... pesetas.

En el caso de que en alguna de las cuatro cuentas agrupadas en esta rúbrica figurasen partidas con vencimiento superior a dieciocho meses, serán desglosadas, incluyéndolas, también bajo el concepto de Proveedores, entre las deudas a largo y medio plazo.

438, 439. Anticipos de clientes. Anticipos de Empresas del grupo, cuenta de clientes, .......... pesetas.

162, 500. Préstamos recibidos. De Empresas del grupo, ......... pesetas.

167, 505, 510, 511. 512, 513, 520, 525, 550, 551. Acreedores no comerciales:

| Pesetas | |

|---|---|

| Acreedores Empresas del grupo. | |

| Cuentas corrientes no bancarias. Empresas del grupo. | |

| Cuentas corrientes no bancarias con socios y administradores. |

890. Pérdidas y Ganancias. Aplicación de resultados.

0. Cuentas de orden y especiales. Se Incluyen en esta rúbrica......... pesetas por «Riesgos descontados» que se corresponden con la cuenta «Efectos descontados pendientes de vencimiento», comprendida entre las de orden y especiales consignadas globalmente en el activo.

280. Amortización acumulada del inmovilizado material. Detalle de la amortización acumulada relativa a cada una de las cuentas del subgrupo 20, y de las respectivas dotaciones del ejercicio.

281. Amortización acumulada del inmovilizado inmaterial. Detalle de la amortización acumulada relativa a cada una de las cuentas del subgrupo 21, y de las respectivas dotaciones del ejercicio.

240, 243, 250. Títulos con cotización oficial:

| Importe pesetas | |

|---|---|

| Acciones Empresas del grupo. | |

| Obligaciones y bonos Empresas del grupo. | |

| Acciones Empresas fuera del grupo. | |

| Total | |

| 241, 243, 251. Títulos sin cotización oficial: | |

| Acciones Empresas del grupo. | |

| Obligaciones y bonos Empresas del grupo. | |

| Acciones Empresas fuera del grupo. | |

| Total, igual balance. | |

| 244, 245, 254, 255. Préstamos: |

244, 245, 254, 255. Préstamos:

| Pesetas |

Con vencimiento dentro del término de dieciocho meses – Pesetas |

|

|---|---|---|

| A plazo largo, Empresas del grupo. | ||

| A plazo medio, Empresas del grupo. | ||

| A plazo largo, al personal y a Empresas fuera del grupo. | ||

| A plazo medio, al personal y a Empresas fuera del grupo. | ||

| Total, igual balance. | Total | |

430, 431. Clientes.

Con vencimiento dentro del término de dieciocho meses ........ pesetas (del total consignado).

Empresas del grupo, cuenta de clientes .......... pesetas, de las cuales ......... tienen su vencimiento dentro del término de dieciocho meses.

408, 400. Anticipos a proveedores.

Anticipos a Empresas del grupo, cuenta de proveedores ......... pesetas.

450, 455. Efectos comerciales a cobrar. Con vencimiento superior a dieciocho meses ......... pesetas.

246, 534. Préstamos a plazo corto. A Empresas del grupo ......... pesetas.

535, 540, 545, 550, 551. Otras inversiones financieras temporales:

| Pesetas | |

|---|---|

| Cuentas corrientes no bancarias con Empresas del grupo. | |

| Cuentas corrientes no bancarias con socios y administradores. |

BALANCE

(Antes de la aplicación del saldo de Pérdidas y Ganancias)

80. Explotación

82. Resultados extraordinarios

83. Resultados de la Cartera de valores

89. Pérdidas y Ganancias

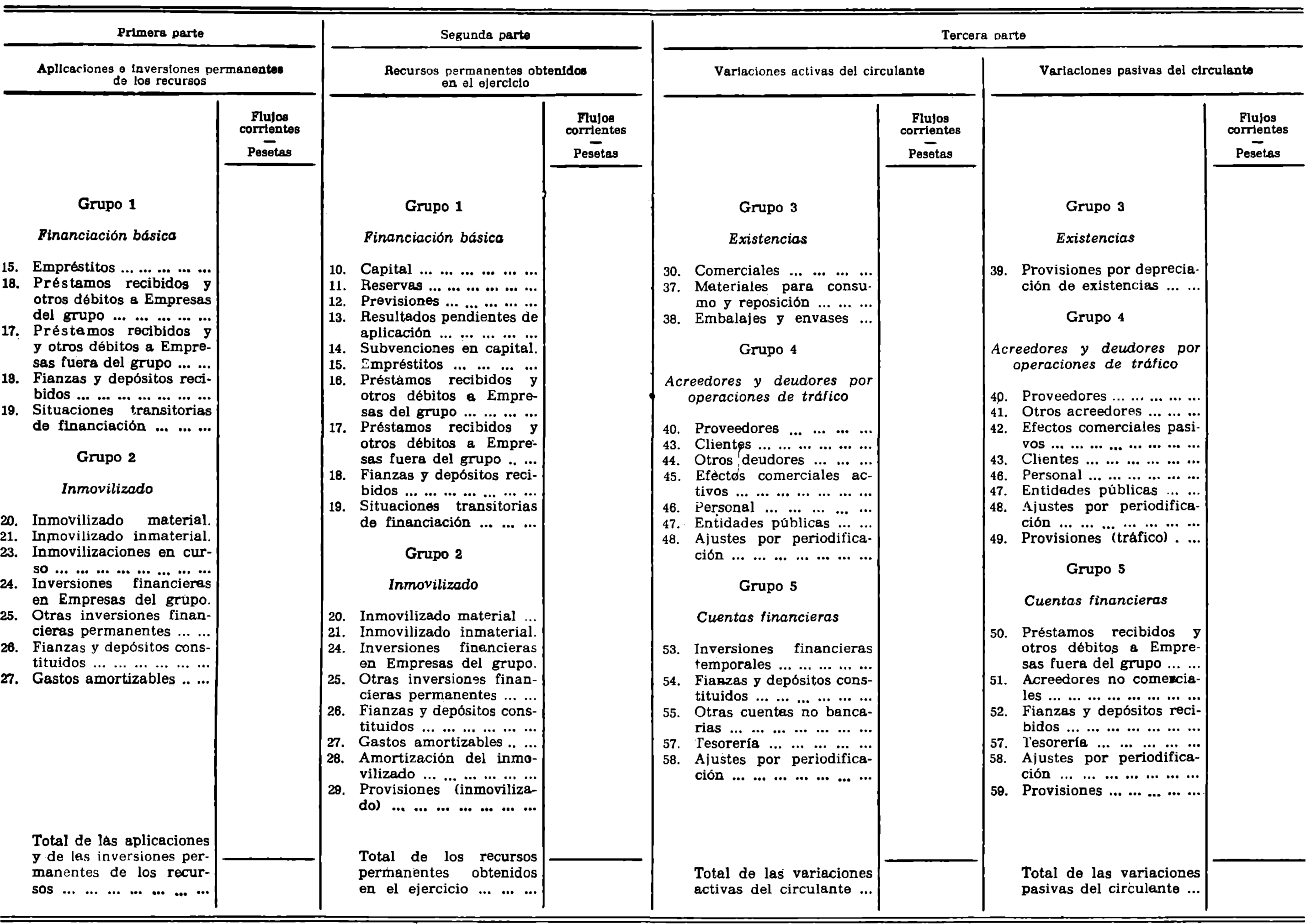

CUADRO FINANCIERO ANUAL

Ejercicio .........

Notas

1.ª El cuadro de financiamiento se presenta en términos de flujo. Consta de tres partes interdependientes. La primera comprende las aplicaciones e inversiones permanentes de los rcursos; la segunda, los recursos permanentes obtenidos, y, la tercera, las variaciones activas y pasivas del circulante.

2.ª La estructura del cuadro de financiamiento está perfectamente ajustada a la del cuadro de cuentas. En el primero figuran únicamente los subgrupos (dos cifras); esto es debido a que la información que los mismos suministran es suficiente para el análisis financiero. No obstante, podrá presentarse alguna excepción. Este es el caso especial del subgrupo 10. Cuando se hayan producido flujos que correspondan a situaciones transitorias de financiación, el subgrupo 10 se desarrollará en las cuentas específicas relativas a dichos flujos (190 a 196).

3.ª Cuando lo estimen conveniente, a efectos de perfeccionar la información, las Empresas están facultadas para desarrollar todos los subgrupos, ajustándose a la estructura del cuadro de cuentas.

4.ª En los casos de fusión de Sociedades y de aportaciones no dinerarias se habilitará una columna más en el cuadro de financiamiento. En esta columna figurarán, con aplicación a los subgrupos de las líneas, los flujos producidos por la operación de fusión y por las aportaciones no dinerarias.

CUARTA PARTE

Criterios de valoración

La valoración de las diversas partidas del balance adquiere relevante importancia en orden a la autenticidad de la información suministrada por la documentación contable, tanto en lo concerniente a la situación patrimonial de la Empresa como al desarrollo de su actividad en cada ejercicio económico.

En consecuencia, resulta ineludible formular los criterios de valoración básicos que deben aplicarse, siempre con un razonable margen de flexibilidad, para obtener una información correcta y homogénea.

Con carácter general los criterios valorativos que se enumeran se inspiran en los siguientes principios.

1. Principio del precio de adquisición. Como norma general, todos los bienes, sean de activo fijo o circulante, figurarán por su precio de adquisición, el cual se mantendrá en balance salvo auténtica reducción efectiva de su valor, en cuyo caso se adoptará el que resulte de dicha disminución.

Una valoración superior al precio de adquisición sólo puede admitirse con carácter excepcional, en casos de indubitable efectividad, y siempre que no constituya infracción de normas de obligado cumplimiento. En tal supuesto, deberá insertarse en el anexo al balance la procedente explicación, conforme se indica en el apartado VI, C), de las «Instrucciones para la redacción del balance».

2. Principio de continuidad. Adoptado un criterio de valoración, con arreglo a las presentes normas, deberá mantenerse para los ejercicios sucesivos. No obstante, podrá modificarse a título excepcional, previo estudio fundamentado, haciéndolo constar en el anexo al balance, de acuerdo con el contenido del apartado VI, B), de las «Instrucciones para la redacción del balance».

3. Principio del devengo. Para la imputación contable al correspondiente ejercicio económico de las operaciones realizadas por la Empresa, se antenderá generalmente a la fecha de devengo, y no a la de cobro o pago.

No obstante, las pérdidas, incluso las potenciales, deberán contabilizarse tan pronto sean conocidas.

4. Principio de gestión continuada. Debe considerarse la gestión de la Empresa prácticamente indefinida. En consecuencia, las reglas que se exponen no pretenden determinar el valor actual del patrimonio a efectos de su enajenación global o parcial, ni el importe resultante en caso de liquidación.

Ateniéndose a los principios enumerados, se indican seguidamente los criterios valorativos aplicables a las diversas clases de bienes que normalmente integran el patrimonio de la Empresa, clasificados por razón de su naturaleza intrínseca; y bien entendido que su carácter es de generalidad, sin abarcar, por consiguiente, todos los supuestos posibles en la práctica.

I. Inmovilizado material e inmaterial

A) Material.

Los elementos comprendidos en el inmovilizado material deben valorarse al precio de adquisición, deducidas, en su caso, las amortizaciones practicadas.

La amortización ha de establecerse en función de la vida útil de los bienes, atendiendo a la depreciación que normalmente sufran por su funcionamiento, uso y disfrute, sin perjuicio de considerar, asimismo la obsolescencia que pudiera afectarles.

Constituye excepción a la regla enunciada anteriormente:

Regularizaciones de valores legalmente establecidas.

Reducciones efectivas del valor contabilizado.

Plusvalías de indubitable efectividad, en el caso de que la Empresa opte por contabilizarlas.

El precio de adquisición de inmovilizado material suministrado por terceros, incluye, además del importe facturado por el vendedor, todos los gastos adicionales que se produzcan hasta su puesta en funcionamiento, que vienen a incrementar su valor: impuestos que graven la adquisición, gastos de explanación y derribo, transporte, aduanas, seguros, instalación, montaje y otros similares.

En general, debe evitarse la incorporación a los elementos del inmovilizado material de los intereses devengados por los capitales recibidos en concepto de préstamo y por las operaciones de compra con pago aplazado. En ningún caso se cargarán tales intereses a las cuentas representativas de dichos elementos de activo desde el momento en que éstos entren en funcionamiento.

Unicamente se incorporarán al inmovilizado aquellas partidas que representen adiciones o sustituciones de activo y las mejoras que supongan un aumento del rendimiento o de la capacidad de los elementos instalados.

En particular se aplicarán las reglas que se expresan con respecto a los bienes que en cada caso se indican:

a) Solares sin edificar. Formarán parte de su precio los gastos de acondicionamiento, como cierres, movimientos de tierras, obras de saneamiento y drenaje, así como los de derribo de construcciones cuando sea necesario para poder efectuar obras de nueva planta; y también los gastos de inspección y levantamiento de planos cuando se efectúen con carácter previo a su adquisición.

b) Edificios y otras construcciones. Se incluirán en su preció, además del terreno y de todas aquellas instalaciones y elementos que tengan carácter de permanencia, los impuestos y tasas inherentes a la construcción y los. honorarios facultativos de proyectos y dirección.

c) Instalaciones y útiles. Su valoración comprenderá todos los gastos de adquisición, o de fabricación y construcción, hasta su puesta en condiciones o funcionamiento.

B) Inmaterial.

Los diversos conceptos comprendidos en esta rúbrica figurarán, por su precio de adquisición, de modo análogo a los que se ha indicado en relación con las inmovilizaciones materiales.

En cuanto al fondo de comercio y a los derechos de traspaso, sólo podrán figurar en el activo cuando su valor se ponga de manifiesto en virtud de una transacción.

C) Inmovilizaciones en curso.

Son de aplicación con carácter general las reglas contenidas en los apartados A) y B) anteriores.

II. Existencias

Para la valoración de los bienes comprendidos en el grupo 3 se aplicará el precio de adquisición, o el de mercado, si éste fuese menor.

El precio de adquisición comprenderá el consignado en factura más todos los gastos adicionales que se produzcan hasta que la mercancía se halle en almacén, tales como transportes, aduanas, seguros, etc.

Se entenderá por precio de mercado el valor de reposición o de realización, de los bienes adquiridos a terceros.

Cuando existan distintos precios de entrada, sería deseable la identificación de las diferentes partidas por razón de su adquisición, a efectos de asignarlas valor independiente; y, en su defecto, se adoptará con carácter general el sistema de precio promedio ponderado.

Los métodos FIFO, LIFO, u otro análogo, son aceptables como criterios valorativos y pueden adoptarse, si la Empresa los considera más convenientes para su gestión.

III. Valores mobiliarios y participaciones

Los títulos, sean de renta fija o variables –comprendidos en los grupos 2 ó 5–, se valorarán por regla general por su precio de adquisición, constituido por el importe total satisfecho al vendedor, incluidos, en su caso, los derechos de suscripción, más los gastos inherentes a la operación. No obstante, hay que establecer las siguientes distinciones:

a) Tratándose de títulos admitidos a cotización oficial en Bolsa o Bolsín figurarán en el balance valorados a tipo no superior a la cotización oficial media en el último trimestre del ejercicio económico.

b) Tratándose de títulos no admitidos a cotización oficial podrán valorarse con arreglo a procedimientos racionales admitidos en la práctica, con un criterio de prudencia, pero nunca por encima de su precio de adquisición.

c) En el caso de venta de derechos de suscripción, se disminuirá, en la parte que corresponda, el precio de las respectivas acciones.

Dicha parte se determinará aplicando alguna fórmula valorativa de general aceptación, siempre con un criterio de prudencia.

Las participaciones en el capital de otras Empresas –excluidas las acciones– se valorarán al precio de adquisición, salvo que se apreciaran circunstancias de suficiente entidad y clara constancia que aconsejaran reducir dicho importe.

IV. Efectos comerciales y créditos

Los efectos en cartera y los créditos de toda clase figurarán en el balance por su importe nominal. Sin embargo, deberá reducirse, mediante el adecuado juego de cuentas, en el supuesto de que se produzcan situaciones de insolvencia, total o parcial, del deudor, que de manera cierta se pongan de manifiesto.

V. Moneda extranjera

Las deudas en moneda extranjera a favor de terceros deben valorarse al tifio de cambio vigente en el mercado en el momento en que se perfeccione el contrato. Esta valoración permanecerá invariable mientras no se modifique la paridad de la peseta con la moneda extranjera correspondiente. De alterarse dicha paridad, el contravalor en pesetas de la deuda se calculará, al final del ejercicio en que la modificación se haya producido, aplicando el nuevo cambio resultante de la misma.

Las diferencias que pudieran surgir por razón únicamente de las variaciones de cotización en el mercado de la divisa extranjera sólo deberán registrarse cuando se cancele la deuda.

Se aplicarán las mismas normas con respecto a los créditos contra terceros a cobrar en moneda extranjera.

La moneda extranjera que posea la Empresa será valorada al precio de adquisición, o según la cotización en el mercado, si de ésta resultare un importe menor.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid