Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

El apartado 11 de la Introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, prevé el establecimiento de normas específicas destinadas a los sectores de actividad económica que lo precisen. Por Resolución de 31 de enero de 1975, y cumpliendo lo preceptuado en el apartado 3.º de la Orden de 25 de septiembre de 1971, se constituyó un grupo de trabajo para adaptar dicho Plan a las características concretas de las Empresas del subsector eléctrico.

Este grupo de trabajo elaboró el texto que constituye la citada adaptación, el cual, a tenor de lo preceptuado en el artículo 4.°, 3, del Real Decreto 1982/1976, de 24 de agosto, ha sido informado favorablemente por la Comisión Permanente del Consejo Nacional de Contabilidad.

Por todo lo expuesto, este Ministerio, de acuerdo con el apartado 11 de la Introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, ha acordado:

1.º Aprobar el texto que figura seguidamente conteniendo las normas de adaptación del citado Plan a las Empresas del subsector eléctrico. Este texto se aplicara a partir del ejercicio económico que se inicie después del día 31 de diciembre de 1977.

2.º Derogar la Orden de este Ministerio de 30 de septiembre de 1969, que aprobó un modelo de contabilidad para las citadas Empresas.

Lo que comunico a VV. II.

Dios guarde a VV. II. muchos años.

Madrid, 28 de abril de 1977.

CARRILES GALARRAGA

Ilmos. Sres. Subsecretario de Hacienda y Director del Instituto de Planificación Contable.

INTRODUCCION

I

1. La adaptación del Plan General de Contabilidad (P. G. C.) a sectores de actividad económica está prevista en el apartado 11 de la Introducción de este texto. Tal adaptación es necesaria porque viene impuesta por la propia técnica del Plan General de Contabilidad, ya que éste capta, representa y mide en unidades monetarias, y en algunos casos físicas, cada uno de los actos que componen el proceso de circulación de valores por la Empresa, pero dando a este proceso un sentido de generalidad, sin contemplar, por tanto, el casuísmo con que el mismo se produce en aquellas unidades económicas que por sus características concretas tienen sus particulares formas de operar.

Los trabajos de adaptación se inscriben en una problemática compleja y difícil, como se deduce al considerar el contenido de la cuestión principal que se presenta y que hay que resolver, la cual consiste en armonizar las notas específicas de las Empresas destinatarias con los principios y aun con las reglas del P. G. C. Conseguir esta armonía es esencial para no romper la planificación y para lograr la información homogénea, es decir, la información comparable y agregable como objetivo importante del P. G. C.

En esta línea de pensamiento los trabajos citados adquieren todavía mayor significación cuando se realizan para sectores cuya producción está dominada por una tecnología sometida a las presiones de una acelerada evolución, como es el caso de la energía, lo cual determina que la gestión de las Empresas eléctricas se sitúe en una concepción futurista del mundo energético, cuyas previsiones habrán de apoyarse particularmente en el moderno cálculo económico (1).

(1) Dentro del sector energético, las Empresas indicadas forman subsector eléctrico.

Las cuestiones tecnológicas del subsector eléctrico plantean sus correlativas de tipo financiero, porque el coste tan elevado de las centrales —sean convencionales o nucleares— y el largo período de tiempo que precisa la construcción de las mismas son factores que exigen la aplicación de criterios muy depurados en el contexto de las opciones financieras óptimas en cada momento, máxime teniendo en cuenta, por un lado, la problemática de las tarifas y, por otro, las limitaciones que normalmente conforman a nuestro mercado de capitales, así como los condicionamientos tan sensibles, y por ello tan cambiantes, de la financiación exterior.

Partiendo, pues, de estas realidades, las presentes normas de adaptación establecen cauces adecuados para introducir en las Empresas del subsector eléctrico una gestión moderna enfocada con previsiones lógicas que tomen por base la evolución científica en el campo energético y sus razonables consecuencias de orden tecnológico.

2. En cumplimiento de lo dispuesto en el artículo 3.a del Decreto 1698/1969, de 16 de agosto, por Orden de 30 de septiembre del mismo año, se aprobó un modelo de contabilidad para las Empresas eléctricas. Pero obviamente este modelo no podía ajustarse al P. G. C. publicado casi cuatro años después. La política de planificación contable, que es ya una realidad en nuestro país, exigía con urgencia disponer de unas normas de adaptación del P. G. C. a las características específicas del subsector eléctrico.

Por Resolución de 31 de enero de 1975 se constituyó, en el marco de la Comisión Central de Planificación Contable (hoy extinguida por haberse creado el Instituto de Planificación Contable), un grupo de trabajo formado por expertos de las Empresas eléctricas y funcionarios especializados de la Administración. Este grupo de trabajo ha venido funcionando ininterrumpidamente, celebrando reuniones frecuentes y periódicas en el Ministerio de Hacienda, precedidas de otras preparatorias llevadas a cabo en el seno de U. N. E. S. A (2).

El alto nivel de preparación de los componentes del grupo y su interés decidido por conseguir el objetivo que se les había fijado se ponen bien de manifiesto con estas normas de adaptación que, además de cubrir la vertiente contable de unas Empresas tan importantes en el contexto económico nacional como son las integradas en el subsector eléctrico, suponen un buen avance, como antes se dice, para modernizar la gestión de las mismas, según podrá comprobar el experto que examine con espíritu crítico el presente trabajo.

Una cuestión debe quedar muy clara. Estas normas de adaptación no pretenden establecer criterios definitivos en ningún caso, pero menos aún en aquellas materias cuya experiencia es todavía escasa, como sucede, hablando en términos de gestión, con la producción eléctrica de origen nuclear. El mejor conocimiento de la explotación de este tipo de centrales en la medida en que entren en servicio las que actualmente se construyen, la información procedente de países energéticamente más evolucionados y los resultados de la investigación científica y tecnológica en este campo podrán aconsejar que se revisen oportunamente algunos de los puntos de vista ahora aceptados por el grupo de trabajo.

II

3. El P. G. C. contiene la noción genérica de instalaciones complejas especializadas (cuenta 209) que define como «unidades complejas de uso especializado que comprenden: edificaciones, maquinaria, material, piezas o elementos que, aun siendo inseparables por naturaleza, están íntimamente ligados para su funcionamiento con carácter irreversible y sometidos al mismo ritmo de amortización; se incluirán asimismo los repuestos o recambios cuya validez es exclusiva para este tipo de instalaciones».

Pues bien, esta noción genérica toma su expresión concreta en términos operativos y por primera vez en España en las normas de adaptación del subsector eléctrico, por medio de la misma cuenta 209, que se desarrolla como sigue:

2090. Producción.

20900. Centrales hidráulicas.

209000. Central A.

209001. Central B.

209002. Central C.

20901. Centrales térmicas convencionales.

20902. Centrales nucleares.

2091. Transmisión.

2092. Transformación.

2093. Distribución.

2098. Otras instalaciones.

(2) En el Ministerio de Hacienda se celebraron más de cuarenta reuniones durante los años 1975 y 1976.

Con la innovación que supone este desarrollo se facilita a las Empresas eléctricas la gestión por centrales y otras unidades complejas, agilizando la problemática de la amortización que se inserta así en un cuadro lógico y uniforme formado por un conjunto de elementos que pierden no sólo su autonomía técnica, sino también su individualidad elemental u originaria por el hecho de servir todos ellos a la misma finalidad.

Con un enfoque elemental podría pensarse que esta innovación altera la clasificación por naturaleza característica del P. G. C. Pero esto no es así como resulta de un examen profundo de la materia. El hecho de que el P. G. C. contenga la noción de instalaciones complejas especializadas no implica distorsión alguna, ni siquiera excepción, en el marco de la coherencia que preside dicho texto, sino simplemente la aceptación de un punto de vista nuevo y más completo sobre el concepto naturaleza de los bienes; concepto que por apoyarse en la propia evolución tecnológica reúne mayor aptitud para la aplicación de una gestión moderna.

4. El tratamiento del combustible nuclear ha sido motivo de un estudio detenido y riguroso. Ante el grupo de trabajo se presentaban dos opciones y cada una de ellas con sus notas positivas y negativas. Según la primera, el combustible nuclear debería incluirse —lo mismo que el carbón, el fuel oil y el gas— en el circulante. Según la segunda, dicho combustible tendría la consideración de inversión permanente integrándose en la cuenta 20902, Centrales nucleares.

Después de sopesar las ventajas e inconvenientes de las citadas opciones, el grupo de trabajo eligió la segunda, aunque con un cierto carácter de provisionalidad, y sin perjuicio, por tanto, de lo que posteriormente pueda aconsejar la experiencia en la medida en que se intensifique la explotación de tales centrales.

Por consiguiente, de acuerdo con estas normas de adaptación, las entrados dé combustible nuclear y sus respectivos envases se contabilizarán en la cuenta 20902, Centrales nucleares, y la salida del mismo (es decir, su consumo anual) estará incluido dentro de la amortización de la central correspondiente, o sea, en la cuenta 688, Amortización de instalaciones complejas especializadas. El hecho, pues, de que forme parte de estas instalaciones el combustible de que se trata excluye —en el plano de la gestión— cualquier problema específico del mismo y determina claramente que su amortización periódica, a los efectos cuantitativos, debe ajustarse a idénticos criterios que los que se apliquen a la respectiva central.

5. En el marco de una gestión moderna hay que destacar la posibilidad que ofrecen estas normas de adaptación para amortizar las instalaciones complejas especializadas, en montaje, antes de su entrada en servicio. A esta posibilidad se refiere la nota segunda de las que se insertan a continuación de la cuenta 289 de la Segunda parte. Definiciones y relaciones contables, del presente texto. En las líneas que siguen se amplia el contenido de dicha nota.

Se ha indicado más arriba que el subsector eléctrico está presionado por una evolución tecnológica muy rápida a la que no es ajena la llamada crisis energética con origen en el otoño de 1973 y cuyo horizonte continúa muy oscuro cuando se escribe esta Introducción. Lo cierto es que los países más desarrollados realizan importantes esfuerzos para profundizar en la investigación nuclear con vista al aprovechamiento óptimo de este tipo de energía. Además, la energía solar como la geotérmica y otras energías nuevas, que actualmente se presentan como meras opciones técnicas, tienen que considerarse en el cuadro de variables para formular previsiones lógicas basadas en el cálculo económico.

Por consiguiente, el dilatado periodo de tiempo que requiere la construcción de centrales, alargado todavía más —sobre todo en el caso de las nucleares— por los eventuales retrasos en el suministro y montaje de un material tan especializado que se fabrica en muy pocos países, es motivo fundado para que se contemple, por medio de la amortización, la erosión —valga el término empleado— que causa la rápida evolución tecnológica sobre las inversiones en curso. Y ello con todas sus consecuencias, aunque se modifiquen modos de pensar que pudieron ser válidos en épocas anteriores, pero que hoy son inaceptables por su incompatibilidad con la gestión moderna del subsector eléctrico.

Establecido este criterio conviene profundizar en el análisis para determinar el concepto de las dotaciones anuales a la amortización de las instalaciones complejas especializadas, en montaje. Está muy claro que este tipo de amortización no responde a depreciación física alguna, ya que las inversiones de que se trata se encuentran en curso, es decir, no han sido terminadas, y, por tanto, no han entrado en servicio. Partiendo, pues, de este hecho evidente, tales dotaciones se sitúan en el mismo plano qué las amortizaciones acelaradas, en cuanto a la parte de éstas que comprende la cuota de aceleración, porque en ambos casos su objeto sustancial es idéntico, aunque en el segundo concurra como matiz diferenciador el hecho de inversiones que están en curso.

El P. G. C. contiene una normativa concreta sobre el tratamiento de las amortizaciones aceleradas, cuyas dotaciones anuales las estructura en dos porciones: una, la que corresponde a la depreciación física de los equipos y, otra, la que tiene su fundamento en la propia evolución tecnológica. Esta última es la auténtica cuota de aceleración.

El grupo de trabajo debatió ampliamente esta cuestión para acomodar las presentes normas de adaptación al punto de vista más racional en armonía con las notas características del subsector y con las exigencias dé una gestión lógica que se inscribe en el contexto de la problemática de la energía a la que ya se ha aludido en los párrafos precedentes.

Como resultado de tales debates se llegó a la conclusión de que las dotaciones anuales a la amortización de las instalaciones complejas especializadas, en montaje, deben contabilizarse en el grupo 6, Compras y gastos por naturaleza. Esta opción permite profundizar en la gestión y facilita al mismo tiempo a las Empresas eléctricas la formación de unas Cuentas anuales más claras y más completas, requisitos de singular importancia en este subsector, cuyas inversiones tan importantes le exigen que con frecuencia y por cantidades muy elevadas tenga que acudir en demanda de capitales no Sólo al mercado interior, sino también a los círculos financieros internacionales.

Por consiguiente, las dotaciones anuales indicadas se cargarán en la cuenta 689, Amortización de instalaciones complejas especializadas, en montaje, con abono a la 124, Por amortización anticipada.. Las dos cuentas son específicas de las presentes normas de adaptación.

Por último, es conveniente añadir unas líneas para aclarar desde qué momento podrá iniciarse la amortización de las instalaciones complejas especializadas, en montaje. En principio, este momento se identifica con el hecho de haberse invertido, como mínimo, un 50 por 100 del importe total de la inversión (segunda de las notas que se insertan a continuación de la cuenta 289 de la Segunda parte. Definiciones y Relaciones Contables, del presente texto). Ahora bien, consciente el grupo de trabajo de las dificultades que lleva consigo una norma rígida en la materia de que se trata (a causa de programas adicionales, alteración de precios, etc.), tiene la opinión que el aludido porcentaje debe interpretarse con la flexibilidad lógica que impone la realización de la inversión en el marco de sus propias variables. Con este punto de vista es cómo habrán de aplicarse las disposiciones contenidas en la nota que se acaba de examinar.

6. Cuestión importante que debe tratarse en esta Introducción es la relativa al Fondo de reversión, el cual figura en el P. G. C. como cuenta 117. Su definición es la siguiente: «Reconstitución del valor-capital económicamente invertido en el activo revertible.» Pero obviamente dicho texto remite el desarrollo y el movimiento de la expresada cuenta a «las normas contables específicas que se dicten para las Empresas con activos revertibles».

Así pues, en las presentes normas de adaptación era preciso contemplar la problemática del Fondo de reversión en el contexto de las Empresas eléctricas y según el régimen concesional de sus centrales hidráulicas.

De acuerdo con el P. G. C., en el texto que ahora se presenta la cuenta 117, Fondo de reversión, se desarrolla en las dos siguientes:

1170. Fondo de reversión. Decreto 1580/1874, de 24 de mayo.

1171. Otro Fondo de reversión.

La primera de estas cuentas figura en la norma cuarta del artículo tercero del Decreto 1580/1974, por el que se adaptan las normas de la Ley sobre Regularización de Balances a las especiales características de la Empresas concesionarias de obras y servicios públicos. Conforme a lo dispuesto en dicha norma, «las Empresas con activos revertibles podrán destinar, con la consideración que establece la regla tercera-ocho de la Instrucción, las plusvalías procedentes de regularización de activos no revertibles a una cuenta especial que lucirá en el pasivo del balance con la debida separación y bajo el título...... de esta cuenta sólo podrá disponerse para cumplir la finalidad estricta que indica su denominación. En cualquier otro caso, el importe utilizado de ella se someterá a gravamen por el Impuesto sobre Sociedades y los demás que sean de aplicación» (3).

(3) La regla tercera-ocho de la Instrucción sobre Regularización de Balances, aprobada por la Orden de 2 de febrero de 1974, preceptúa que «la plusvalía que resulte de las operaciones autorizadas se llevará necesariamente a la Cuenta y, en tal caso, no se considerará beneficio fiscal...».

En consecuencia, el movimiento de la cuenta 1170 va implícito en la norma acabada de transcribir; norma por la que se estimula a las Empresas concesionarias para que apliquen un tipo de gestión capaz de enfrentarse decididamente con los problemas específicos de la reversión.

Las presentes normas de adaptación profundizan en estos problemas y para solucionarlos abren una vía adecuada que permite a las Empresas eléctricas dotar con carácter normal y periódico el Fondo de reversión. A esta idea responde la cuenta 1171, cuya definición y cuyo movimiento se expresan en la Segunda Parte, Definiciones y relaciones contables, de este texto.

Siguiendo la doctrina y aun las prácticas hoy dominantes, el grupo de trabajo, convencido de la necesidad de resolver con realismo esta cuestión y de fijar criterios muy claros sobre ella para evitar en lo sucesivo controversias inútiles, ha optado porque la dotación anual al Fondo de reversión se considere gasto del ejercicio (o sea, coste en contabilidad interna) y como tal se incluya en la Cuenta de Explotación. De este modo quedan perfectamente ajustados los puntos de vista económico y contable, facilitando así y por lo que afecta a la citada cuestión la aplicación de una gestión lógica en las Empresas eléctricas.

Tiene interés dejar constancia expresa de que este enfoque del problema no implica la menor discordancia entre el P. G. C. y estas normas de adaptación, las cuales —como otras que se formularán para ciertos sectores o subsectores— precisan establecer en determinados puntos concretos una especie de síntesis capaz de armonizar los principios básicos de la planificación con las necesidades de la gestión, sobre todo en los casos de Empresas dominadas por elementos muy característicos y por notas muy particulares. La opción se inscribe, pues, en el marco de este pensamiento. Con arreglo a ella no se varía la noción que contiene el P. G. C. sobre el Fondo de reversión, aunque la dotación anual al mismo, por la razón brevemente apuntada, se cargará en la cuenta específica del subgrupo 67, que se habilita para tal fin (4).

(4) En su concepción más exacta, las reservas son beneficios generados por la Empresa y mantenidos a su disposición. Con un sentido riguroso, el fondo de reversión no forma parte de las reservas, pero es evidente que durante el período concesional cumple en la Empresa alguna de las funciones de aquéllos.

Lo expuesto en este apartado es igualmente válido en el caso de que el Fondo de reversión se genere utilizando como fórmula la amortización financiera. En este caso, las deudas que se extinguen se cargará en el mencionado subgrupo 57, y correlativamente, por medio del correspondiente asiento contable, se efectuará el traspaso de las mismas al Fondo de reversión. Obvio es añadir qué la dotación anual a este Fondo se regirá siempre por criterios de pura gestión y se ajustará a lo que se dispone en la cuenta 117 de la Segunda Parte, Definiciones y relaciones contables, de este texto.

7. En el plano financiero hay que hacer una referencia singular a dos cuestiones específicas que afectan a las Empresas eléctricas y que han sido estudiadas y resueltas por el grupo de trabajo. Al examen de tales cuestiones se dedican este apartado y el siguiente.

El P. G. C. declara que los criterios valorativos que figuran en el mismo se inspiran en cuatro principios: precio de adquisición, continuidad, devengo y gestión continuada.

Al desarrollar el primero de estos principios, el P. G. C. establece: «En general, debe evitarse la incorporación a los elementos del inmovilizado material de los intereses devengados por los capitales recibidos en concepto de préstamo y por las operaciones de compra con pago aplazado. En ningún caso se cargarán tales intereses a las cuentas representativas de dichos elementos de activo desde el momento en que éstos entren en funcionamiento» (5).

(5) Cuarta parte. Criterios de valoración: I. Inmovilizado material e inmaterial. A) Material.

Haciendo una especie de disección de este criterio valorativo se distinguen en él dos partes perfectamente diferenciadas. La primera es más bien una recomendación, cuya finalidad es conservar la pureza del principio del precio de adquisición. La segunda es una prohibición que se ampara sobre bases sólidas de gestión. En virtud de esta última, en ningún caso, es decir, nunca, se cargarán los intereses aludidos, a las cuentas representativas de las inversiones a partir del momento en que éstas entren en servicio, puesto que desde entonces tales intereses deben ser calificados siempre como gastos (costes en contabilidad interna), contabilizándolos en el grupo 6 e incluyéndolos en la Cuenta de Explotación.

Pues bien, en el marco del criterio valorativo que se examina, las presentes normas de adaptación hacen más flexible la parte relativa a la recomendación indicada al determinar que «... es aceptable que en el caso de instalaciones complejas especializadas, formen parte de su precio los intereses devengados (y demás gastos financieros) por los capitales recibidos en concepto de préstamos y empréstitos y por las operaciones de compra con pago aplazado...» (6). No sería preciso añadir que la fundamentación de tal flexibilidad se ha de ver en las cuantiosas inversiones del subsector eléctrico y en el largo período que media entre la iniciación de las mismas y su entrada en servicio.

Como aclaración del párrafo anterior conviene advertir que, por razones obvias, lo que en él se indica no será aplicable en el caso de intereses correspondientes a deudas contraídas por las Empresas para satisfacer o pagar intereses de las primitivas u originarias (7).

8. Continuando en el plano financiero, estas normas de adaptación contemplan también muy especialmente la problemática de la emisión de obligaciones y bonos. Las elevadas inversiones del subsector eléctrico exigen que las Empresas incluidas en el mismo hayan de obtener buena parte de su financiación mediante este tipo de operaciones.

La aplicación de una gestión lógica en la vertiente financiera es esencial para todas las Empresas. Pero esta verdad, que por ser evidente de suyo no precisa demostración, se acentúa todavía más y se reviste, si cabe, de mayor significación, cuando se proyecta sobre unidades productivas, como las Empresas eléctricas, en cuyas inversiones concurre la característica señalada.

La financiación de tales inversiones impone cada día más la búsqueda de nuevas fórmulas que sean capaces de atraer a los ahorradores hacia la suscripción de títulos de renta fija. En el contexto de estas ideas se inscriben las obligaciones y bonos convertibles, que tanto se han generalizado en los últimos años. No obstante, la cuestión no está ni mucho menos agotada. Es de esperar, por el contrario, que el futuro presente mayor variedad en las condiciones de emisión de los referidos títulos para hacer más estimulante la suscripción de los mismos. Así ha de ser, sin duda, en la medida en que se internacionalice nuestra economía en general y nuestro mercado de capitales en particular.

Pues bien, es frecuente que las obligaciones y bonos con opción de conversión y con prima de amortización para los no convertidos planteen el problema de la imposibilidad de conocer en el momento de la emisión el importe a que ascenderá la citada prima, puesto que este importe está condicionado a que el tenedor ejercite o no la referida opción. Realmente dicho problema continúa con vigencia hasta la fecha establecida para la última posibilidad de conversión.

Sobre la base de la gestión lógica invocada tan a menudo en esta Introducción, gestión que debe conducir irreversiblemente a una claridad y sinceridad absolutas de los documentos que constituyen las Cuentas Anuales, el grupo de trabajo ha elaborado unas reglas especiales que serán aplicables en el caso de obligaciones y bonos convertibles o en cualesquiera otros que puedan darse con motivo de la emisión de empréstitos cuando por las condiciones que los regulan no sea posible determinar inicialmente el importe que, en las fechas previamente fijadas al efecto, habrá de satisfacer la Empresa por el concepto de prima de amortización (8).

Por consiguiente, las presentes normas de adaptación distinguen según que la prima de amortización sea o no cuantificable cuando se suscribe el empréstito. En el primer supuesto, la operación financiera de que se trata se contabilizará conforme a las reglas del P. G. C. En el segundo se efectuarán, con cargo a la cuenta 623, dotaciones anuales con destino a la referida prima y con el carácter de previsiones, las cuales se contabilizarán en la 125, Por prima de amortización de obligaciones y bonos, que se habilite a tal efecto.

El importe de tales dotaciones anuales se estimará con puros criterios de gestión a la vista de la evolución de los empréstitos dentro del marco de sus propias y respectivas condiciones de emisión.

(6) La parte prohibitiva de este criterio valorativo permanece en estas normas de adaptación como en el P.G.C., o sea sin modificación alguna.

(7) También por razones obvias, en el supuesto de revalorizaciones de inversiones materiales (voluntarias o legales) deben ser excluidos de ellas todos los intereses contemplados en este apartado.

(8) La claridad y sinceridad de los documentos que constituyen las Cuentas Anuales son requisitos que deberán cumplirse siempre, pero con una particular escrupulosidad cuando corresponden a Empresas, como las eléctricas, que con tanta frecuencia —y por cantidades tan importantes— acuden al mercado de capitales interior y aun al exterior.

9. Entre las materias que someramente se examinan o se comentan en esta Introducción no debe omitirse la referente al Impuesto de Tráfico de Empresas que grava la venta de energía. Con un sentido realista y por acomodarse a las normas legales y reglamentarias por las que Se rige el I. T. E., el P. G. C. establece que este Impuesto se abonará a la respectiva cuenta del Subgrupo 70 cuando sea repercutido al cliente (9). Aunque este punto de vista era el único que podía adoptarse por el texto citado, lo cierto es que con él se perjudica el cálculo puro de una de las magnitudes más importantes de la Empresa, como es la cifra de negocios. Esta nota negativa no se limita al área concreta de cada unidad económica productiva, sino que penetra además en el correspondiente sector y sus efectos repercuten incluso en la economía nacional.

(9) P. G. C. Segunda parte. Regla primera de las cuentas 700/707.

Partiendo, pues, de esta realidad —que ha de aceptarse tal y como es y que subsistirá en tanto no varíen sustancialmente los principios que inspiran a nuestra imposición indirecta— en las normas de adaptación que se dicten del P. G. C. se hace no sólo conveniente, sino necesario tener en cuenta las formas de operar de las respectivas Empresas con respecto a la figura impositiva aludida, para deducir las posibilidades que existan en orden a racionalizar la magnitud antes mencionada.

En el marco de estas ideas el grupo de trabajo ha contemplado la materia en su proyección al subsector eléctrico, estableciendo una fórmula que permitirá cuando menos perfeccionar el cálculo de la cifra de negocios de las Empresas eléctricas.

De acuerdo con la referida fórmula, el importe del Impuesto de Tráfico de Empresas, que grava la venta de energía, se contabilizará del modo siguiente:

a) Caso en que la Empresa esté en régimen de estimación objetiva. Se cargará a la cuenta 630 —con abono a las del subgrupo 57—, cuando dicho Impuesto se ingrese en el Tesoro; y

b) Caso en que la Empresa esté en régimen de estimación directa. En este casa no se contabilizará el Impuesto de que se trata en la cuenta 830 —registrándose directamente el importe recaudado por la Empresa en la 475— (10).

(10) El caso a) es el regulado en el P.G.C. El caso b) es el específico de estas normas de adaptación.

10. Conviene también formular un breve comentario sobre el grupo 0 del Cuadro de Cuentas. Los subgrupos 06 y 07 son específicos de estas normas de adaptación y contiene las cuentas necesarias para las inversiones acogidas a beneficios o incentivos fiscales, así como sus correspondientes amortizaciones.

Las normas legales establecen generalmente que tales inversiones sean objeto de contabilización separada, como medida de control por parte de la Administración tributaria. Como principio, este punto de vista es, sin duda, aceptable. Los inconvenientes aparecen en la medida en que se eleva el número de tales beneficios o incentivos fiscales. Pero no es esto todo. El problema toma proporciones importantes cuando una misma inversión (considerada en su acepción física e incluso funcional) está sometida a pluralidad de regímenes y más aún cuando a una parte o porción de ella no le es aplicable ninguno de los beneficios o incentivos referidos. Lo cual es normal en el caso de inversiones complejas de costes cuantiosos, como sucede en las Empresas eléctricas.

La separación o, mejor dicho, la distinción en el activo del balance de los bienes fiscalmente protegidos —valga la expresión por su contenido genérico— rompe la unidad descriptiva y la sistemática estructural que son sustanciales para dicho documento, originándose un deterioro, que puede ser muy grave, en la función informativa de aquél con las consecuencias perniciosas que todo esto lleva consigo, como muy bien conocen los expertos.

El balance, en cuanto documento de síntesis de la expresión patrimonial, requiere que sus componentes, activos y pasivos, figuren en él con claridad y precisión, es decir, de tal modo que el experto pueda deducir, mediante su trabajo de análisis, una imagen realista de la unidad económica a la que corresponde tal documento. Por eso, las tendencias modernas tratan de enriquecer el balance dotándolo de un cierto sentido funcional y haciendo que su contenido se presente, hasta donde sea posible, de modo que las inversiones aparezcan catalogadas u ordenadas conforme a las funciones que cumplen en el conjunto de la Empresa.

El grupo de trabajo ha prestado a esta materia gran atención examinando todos los beneficios o incentivos fiscales de que pueden disfrutar las Empresas del subsector eléctrico con motivo de sus inversiones (Previsión para inversiones, Decretos-leyes que regulan el Apoyo Fiscal a la inversión, etc ), llegando a la conclusión de que era preciso establecer una fórmula técnicamente capaz de armonizar las exigencias de las normas legales en cuanto a tales beneficios o incentivos, con los requisitos sustanciales que debe reunir el balance para cumplir eficazmente la función informativa antes citada.

La respuesta a este modo de pensar se encuentra en los Subgrupos 06 y 07 del Cuadro de Cuentas de las presentes hormas de adaptación. Según estos Subgrupos, las inversiones (y sus respectivas amortizaciones) de que se trata se contabilizarán en las cuentas específicas en que se desarrollan los mismos, con lo cual se respeta, por un lado, la unidad descriptiva y estructural del balance, y, por otro, se cumplen con escrupulosidad las normas legales que regulan los beneficios o incentivos aludidos en este apartado. El Anexo al documento citado, con los datos que en él se exigen en estas normas de adaptación, completa el cuadro informativo sobre la materia.

11. Además de las indicadas en los apartados anteriores, en estas normas de adaptación se resuelven otras cuestiones características de las Empresas del subsector eléctrico. Así, las cuentas que figuran como específicas en los grupos 4 y 5 contemplan de modo muy concreto las operaciones de tráfico de dichas Empresas y las de tipo financiero, así como la forma en que se realizan las transacciones de aquéllas con el mundo exterior.

Lo mismo debe decirse respecto a las estructuras de los grupos 6 y 7 y a Ja denominación de las cuentas que los forman; éstas responden plenamente a las necesidades de la gestión del subsector eléctrico. Puede afirmarse, pues, que el contenido de estos grupos refleja con fidelidad y con la adecuada pormenorización las compras y gastos, así como los ingresos de la Empresa. Conceptos todos que se clasifican por naturaleza y se ajustan, por tanto, a los criterios generales de nuestra planificación contable. De este modo, además, la Cuenta de Explotación se presenta como el exponente auténtico, conceptual y cuantitativo, de la gestión de la Empresa en su actividad característica, esto es, en la producción, transporte y distribución de energía eléctrica.

Por último, bueno es señalar que algunas cuentas específicas se han incluido en estas normas de adaptación para cubrir ciertas omisiones más bien aparentes del P. G. C. Así sucede, por citar un caso concreto que es frecuente en las Empresas eléctricas, con la cuenta 2389, Anticipos para inmovilizaciones en curso. Con esta inclusión se explícita que tales anticipos, con independencia de que se hayan recibido o no los suministros, se les otorga la consideración de inmovilizaciones en curso.

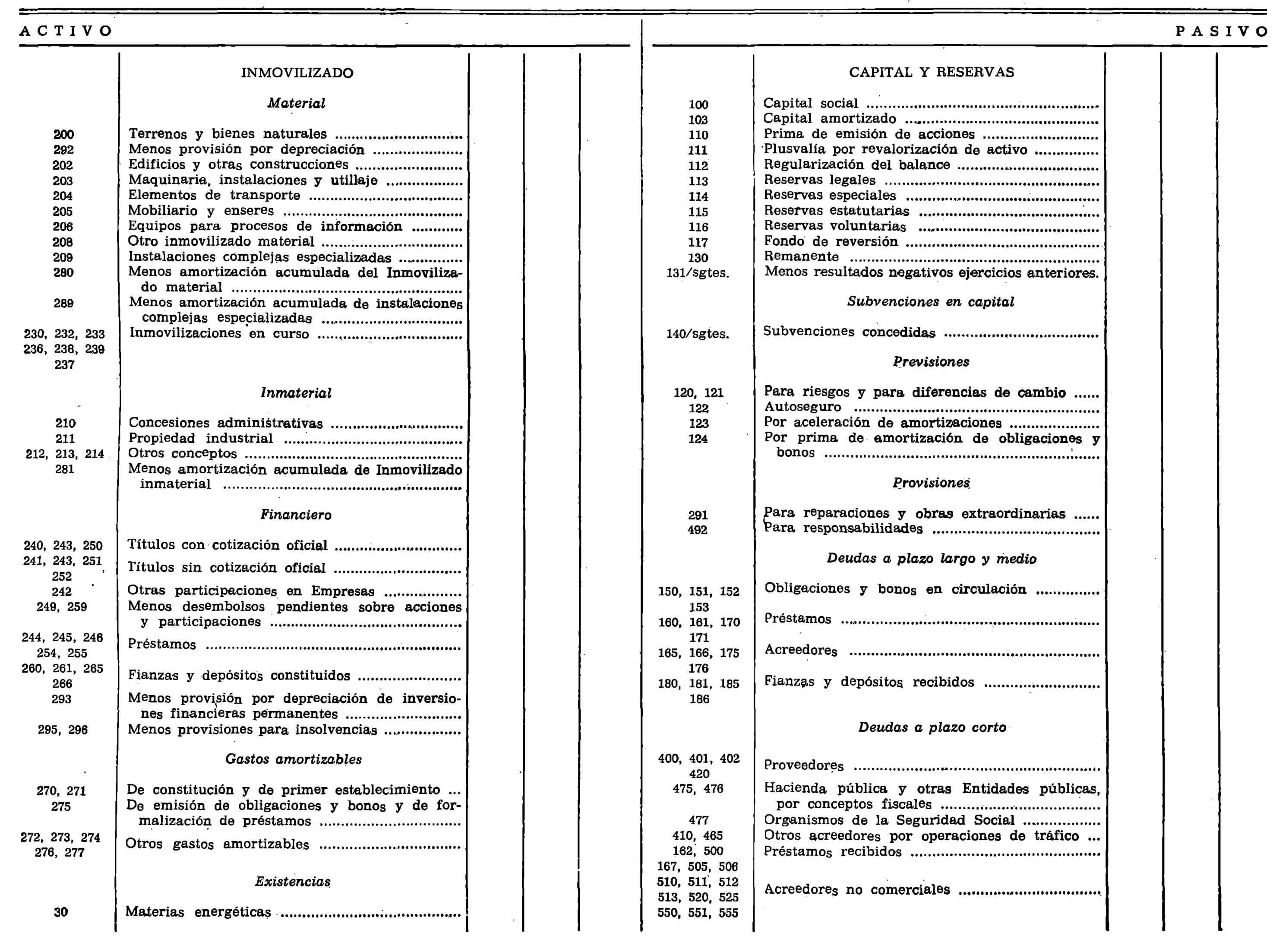

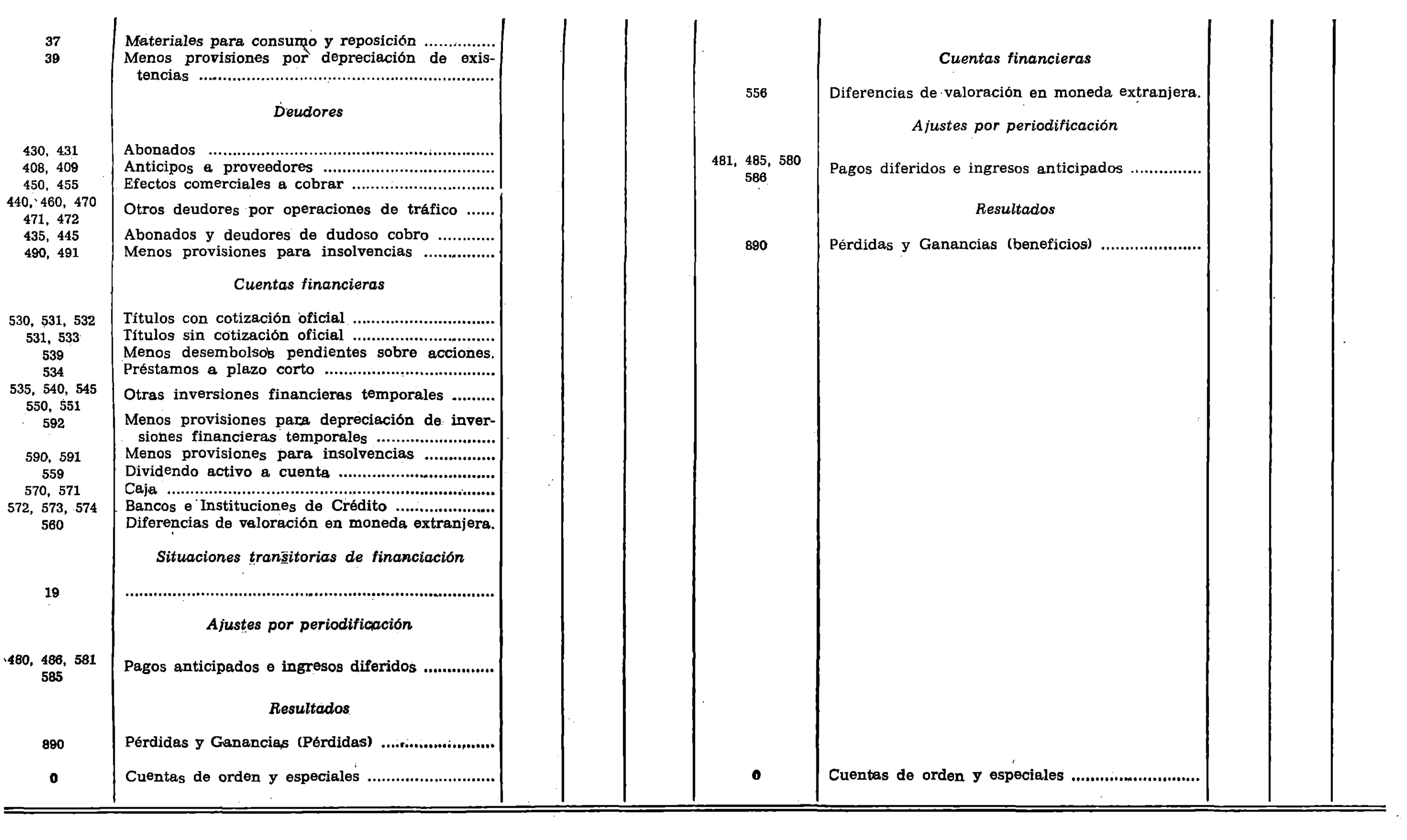

CUADRO DE CUENTAS

Notas:

En el texto figuran las siguientes abreviaturas:

— Ley de S. A. (Ley de 17 de julio de 1951 sobre Régimen Jurídico de las Sociedades Anónimas).

T.R. I. S. (Texto Refundido de la Ley del Impuesto General sobre la Renta de Sociedades y demás Entidades Jurídicas, aprobado por Decreto 3359/1967).

Segunda. Las cuentas específicas introducidas en la presente adaptación van señaladas con el signo (*).

GRUPO 1

FINANCIACION BASICA

10. CAPITAL.

100. Capital social.

101. Fondo social.

102. Capital.

103. Capital amortizado.

11. RESERVAS.

110. Prima de emisión de acciones.

111. Plusvalías por revalorización de activo.

112. Regularización del Balance.

1120. Regularización Ley 76/1961.

1121. Regularización D. L. 12/1973.

113. Reservas legales.

1130. Reserva legal (art. 106 Ley S. A.).

114. Reservas especiales.

1140. Previsión para inversiones (art. 39 del T. R. I. S.).

1141. Reserva para inversiones de exportación (artículo 50 del T. R. I. S.).

1142. Reserva para viviendas de protección oficial (artículo 54 del T. R. I. S.).

1143. Reserva especial de regulación del balance (artículo 9.° del Decreto 3155/1966).

1144. Reserva, Decreto 1580/1974, de 24 de mayo (*)

115. Reservas estatutarias.

116. Reservas voluntarias.

117. Fondo de reversión.

1170. Fondo de Reversión D. 1580/1974, de 24 de mayo (*).

1171. Otro Fondo de Reversión (*).

12. PREVISIONES.

120. Para riesgos.

121. Para diferencias de cambio.

122. Autoseguro.

123. Por aceleración de amortizaciones.

1230. Plan número ...............

1231. Plan número ...............

124. Por amortización anticipada de instalaciones complejas especializadas en montaje (*).

125. Por prima de amortización de obligaciones y bonos (*).

13. RESULTADOS PENDIENTES DE APLICACION.

130. Remanente.

131. Resultado negativo del ejercicio 1.9.....

1310. Amortizable fiscalmente.

1311. No amortizable fiscalmente.

132. Resultado negativo del ejercicio 1.9......

1320. Amortizable fiscalmente.

1321. No amortizable fiscalmente.

14. SUBVENCIONES EN CAPITAL.

140. Subvenciones oficiales.

141. Otras subvenciones.

15. EMPRESTITOS.

150. Obligaciones y bonos simples.

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convertibles.

16. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS DEL GRUPO.

160. Préstamos a plazo largo.

161. Préstamos a plazo medio.

162. Préstamos a plazo corto.

165. Acreedores a plazo largo.

166. Acreedores a plazo medio.

167. Acreedores a plazo corto.

17. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS FUERA DEL GRUPO.

170. Préstamos a plazo largo.

171. Préstamos a plazo medio.

175. Acreedores a plazo largo.

176. Acreedores a plazo medio.

179. Préstamos «acción concertada» (*).

18. FIANZAS Y DEPOSITOS RECIBIDOS.

180. Fianzas a plazo largo.

181. Fianzas a plazo medio.

185. Depósitos a plazo largo.

186. Depósitos a plazo medio.

19. SITUACIONES TRANSITORIAS DE FINANCIACION.

190. Accionistas, capital sin desembolsar.

191. Accionistas, prima de emisión sin desembolsar.

192. Socios, parte no desembolsada.

193. Acciones propias en situaciones especiales.

1930. Acciones propias (art. 32 Ley de S. A.).

1931. Acciones propias (art. 47 Ley de S. A.).

1932. Acciones propias (art. 85 Ley de S. A.).

1933. Acciones propias (art. 135 Ley de S. A.).

1934. Acciones propias (art. 144 Ley de S. A.).

1936. Acciones propias (Ley 83/1968).

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

GRUPO 2

INMOVILIZADO

20. INMOVILIZADO MATERIAL.

200. Terrenos y bienes naturales.

202. Edificios y otras construcciones.

203. Maquinaria, instalaciones y utillaje.

204. Elementos de transporte.

205. Mobiliario y enseres.

206. Equipos para procesos de información.

208. Otro inmovilizado material.

209. Instalaciones complejas especializadas.

2090. Producción (*).

20900. Centrales hidráulicas (*).

209000. Central A (*).

209001. Central B (*).

20901. Centrales térmicas convencionales

20902. Centrales nucleares (*).

........ .............................

........ .............................

........ .............................

2091. Transmisión (*).

2092. Transformación (*).

2093. Distribución (*).

2098. Otras instalaciones (*).

21. INMOVILIZADO INMATERIAL.

210. Concesiones administrativas.

211. Propiedad industrial.

212. Fondo de comercio.

213. Derechos de traspaso.

214. Otros derechos (*).

23. INMOVILIZACIONES EN CURSO.

230. Adaptación de terrenos y bienes naturales.

232. Edificios y otras construcciones en curso.

233. Maquinaria e instalaciones en montaje.

236. Equipos para procesos de información en montaje.

237. Elementos y materiales diversos (*).

238. instalaciones complejas especializadas en montaje.

2380. Producción (*).

23800. Centrales hidráulicas (*).

238000. Central A (*).

238001. Central B (*).

........ .............................

........ .............................

........ .............................

23801. Centrales térmicas convencionales (*).

23802. Centrales nucleares (*).

2381. Transmisión (*).

2382. Transformación (*).

2383. Distribución (*).

2388. Otras instalaciones (*).,

2389. Anticipos para inmovilizaciones en curso (*).

239. Investigaciones, estudios y proyectos en curso.

24. INVERSIONES FINANCIERAS EN EMPRESAS DEL GRUPO.

240. Acciones con cotización oficial.

241. Acciones sin cotización oficial.

242. Otras participaciones.

243. Obligaciones y bonos.

244. Préstamos a largo plazo.

245. Préstamos a plazo medio.

246. Préstamos a plazo corto.

249. Desembolsos pendientes sobre acciones y participaciones.

25. OTRAS INVERSIONES FINANCIERAS PERMANENTES.

250. Acciones con cotización oficial.

251. Acciones sin cotización oficial.

254. Préstamos a plazo largo.

255. Préstamos a plazo medio.

259. Desembolsos pendientes sobre acciones.

26 FIANZAS Y DEPOSITOS CONSTITUIDOS.

260. Fianzas a plazo largo.

261. Fianzas a plazo medio.

265. Depósitos a plazo largo.

266. Depósitos a plazo medio.

27. GASTOS AMORTIZABLES.

270. Gastos de constitución.

271. Gastos de primer establecimiento.

272. Gastos de ampliación de capital.

273. Gastos de puesta en marcha.

274. Gastos de adquisición de inmovilizado.

275. Gastos de emisión de obligaciones y bonos y de formalización de préstamos.

276. Gastos financieros diferidos.

277. Investigaciones, estudios y proyectos a amortizar.

278. Otros gastos amortizables.

2780. Nueva paridad monetaria (Decreto-ley 2/1972).

28. AMORTIZACION DEL INMOVILIZADO.

280. Amortización acumulada del inmovilizado material.

281. Amortización acumulada del inmovilizado inmaterial.

289. Amortización acumulada de instalaciones complejas especializadas (*).

2890. Producción (*).

28900. Centrales hidráulicas (*).

289000. Central A (*).

289001. Central B (*).

........ .............................

........ .............................

........ .............................

28901. Centrales térmicas convencionales (*).

28902. Centrales nucleares (*).

2891. Transmisión (*).

2892. Transformación (*).

2893. Distribución (*).

2898. Otras instalaciones (*).

29. PROVISIONES INMOVILIZADO.

291. Provisiones para obras y reparaciones extraordinarias.

292. Provisión por depreciación de terrenos.

293. Provisión por depreciación de inversiones financieras permanentes.

295. Provisión para insolvencias (art. 17,6 del T. R. I. S.).

296. Provisión para otras insolvencias.

GRUPO 3

EXISTENCIAS

30. MATERIAS ENERGETICAS.

300. Combustibles (*).

3000. Carbón (*).

3001. Fuel oil (*).

3002. Gas (*).

37. MATERIALES PARA CONSUMO Y REPOSICION.

370. Combustibles auxiliares (*).

371. Materiales diversos.

372. Repuestos.

39. PROVISIONES POR DEPRECIACION DE EXISTENCIAS.

390. De combustibles (*).

397. De materiales para consumo y reposición.

GRUPO 4

ACREEDORES Y DEUDORES POR OPERACIONES DE TRAFICO

40. PROVEEDORES.

400. Proveedores.

401. Empresas del grupo, cuenta de proveedores.

402. Proveedores, facturas pendientes de recibir o formalizar.

408. Anticipos a proveedores.

409. Anticipos a empresas del grupo, cuentas de proveedores.

41. OTROS ACREEDORES.

410. Acreedores diversos.

42. EFECTOS COMERCIALES PASIVOS.

420. Efectos comerciales a pagar.

43. CLIENTES.

430. Abonados (*).

431. Empresas del grupo, cuenta de abonados (*).

435. Abonados de dudoso cobro (*).

4350. Abonados de dudoso cobro (artículo 17,6 del T. R. I, S.) (*).

4351. Otros abonados de dudoso cobro (*).

44. OTROS DEUDORES.,

440. Deudores diversos.

445. Deudores de dudoso cobro.

4450. Deudores de dudoso cobro (artículo 17,6 del T.R. I. S.).

4451. Otros deudores de dudoso cobro.

45. EFECTOS COMERCIALES ACTIVOS.

450. Efectos comerciales a cobrar.

455. Efectos comerciales impagados.

46. PERSONAL.

460. Anticipos de remuneraciones.

465. Remuneraciones pendientes de pago.

47. ENTIDADES PUBLICAS.

470. Hacienda Pública, deudor por diversos conceptos.

471. Otras entidades públicas, deudores.

472. Organismos de la Seguridad Social, deudores.

475. Hacienda Pública, acreedor por conceptos fiscales.

476. Otras entidades públicas, acreedores.

477 Organismos de la Seguridad Social, acreedores.

48. AJUSTES POR PERIODIFICACION.

480. Pagos anticipados.

481. Pagos diferidos.

485. Cobros anticipados.

486. Cobros diferidos.

49. PROVISIONES (TRAFICO).

490. Para insolvencias (artículo 17,6 del T. R. I. S ).

491. Para otras insolvencias.

492. Para responsabilidades.

GRUPO 5

CUENTAS FINANCIERAS

50. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS FUERA DEL GRUPO.

500. Préstamos a plazo corto.

505. Acreedores a plazo corto.

506. Acreedores, facturas pendientes de recibir o formalizar (*).

51. ACREEDORES NO COMERCIALES.

510. Por intereses.

511. Por obligaciones, bonos y préstamos amortizados.

512. Por dividendos activos.

513. Por acciones amortizadas.

52. FIANZAS Y DEPOSITOS RECIBIDOS.

520. Fianzas a plazo corto.

521. Depósitos a plazo corto.

53. INVERSIONES FINANCIERAS TEMPORALES.

530. Fondos públicos.

531. Otros valores de renta fija.

532. Acciones con cotización oficial.

533. Acciones sin cotización oficial.

534. Préstamos a plazo corto.

535. Imposiciones a plazo fijo.

539. Desembolsos pendientes sobre acciones.

54. FIANZAS Y DEPOSITOS CONSTITUIDOS.

540. Fianzas a plazo corto.

545. Depósitos a plazo corto.

55. OTRAS CUENTAS NO BANCARIAS.

550. Con empresas del grupo.

551. Con socios y administradores.

555. Partidas pendientes de aplicación.

559. Dividiendo activo a cuenta.

56. DIFERENCIAS DE VALORACION EN MONEDA EXTRANJERA (*).

560. Diferencias de valoración en moneda extranjera (*).

57. TESORERIA.

570. Caja, pesetas.

571. Caja, moneda extranjera.

572. Bancos e Instituciones de Crédito c/c vista, pesetas.

573. Bancos e Instituciones de Crédito c/c vista, moneda extranjera.

574. Bancos e Instituciones de Crédito, cuentas de ahorro.

58. AJUSTES POR PERIODIFICACION.

580. Intereses a pagar, no vencidos.

581. Intereses a cobrar, no vencidos.

585. Intereses pagados por anticipado.

586. Intereses cobrados por anticipado.

59. PROVISIONES.

590. Para insolvencias (art. 17,6 del T. R. I. S.).

591. Para otras insolvencias.

592. Para depreciación de inversiones financieras temporales.

GRUPO 6

COMPRAS Y GASTOS POR NATURALEZA

60. COMPRAS.

600. Compras de energía (*).

601. Compras de combustibles (*).

6010. Carbón (*).

6011. Fuel-oil (*).

6012. Gas (*).

602. Compensaciones propias de las empresas eléctricas (*).

604. Compras de materiales para consumo y reposición.

608. Devoluciones de compras.'

609 «Rappels» por compras.

61. GASTOS DE PERSONAL

610. Sueldos y salarios.

616. Transporte del personal.

617. Seguridad Social a cargo de la empresa.

618. Otros gastos sociales.

62 GASTOS FINANCIEROS.

620. De ampliación de capital.

621. De emisión, modificación y cancelación de obligaciones y bonos.

622. De formalización, modificación y cancelación de préstamos.

623. Intereses de obligaciones y de bonos.

624. Intereses de préstamos.

627. Otros gastos financieros.

63. TRIBUTOS:

630. Tributos.

64. TRABAJOS, SUMINISTROS Y SERVICIOS EXTERIORES.

640. Arrendamientos.

641. Reparaciones y conservación.

642. Suministros.

643. Cánones.

644. Remuneraciones a agentes mediadores independientes.

645. Trabajos realizados por otras empresas.

646. Primas de seguros.

647. Indemnizaciones (*).

65. TRANSPORTES Y FLETES.

650. Transportes y fletes de compras.

652. Otros transportes y fletes.

66. GASTOS DIVERSOS.

660. Material de oficina.

661. Comunicaciones.

662. Relaciones públicas

663. Publicidad y propaganda.

664. Jurídicos, contenciosos.

665. Servicios auxiliares.

666. Otros gastos.

67. DOTACIONES DEL EJERCICIO AL FONDO DE REVERSION (*).

670. Dotaciones del ejercicio al fondo de reversión (*).

68. DOTACIONES DEL EJERCICIO PARA AMORTIZACION.

680. Amortización del inmovilizado material'.

681. Amortización del inmovilizado inmaterial.

687. Amortización de gastos.

688. Amortización de instalaciones complejas especializadas (*1.

689. Amortización de instalaciones complejas especializadas en montaje (*).

69. DOTACIONES A LAS PROVISIONES.

691. Dotación a provisiones para obras y reparaciones extraordinarias.

693. Dotación a la provisión para insolvencias (art. 17,6 del T. R. I. S.).

694. Dotación a la provisión para otras insolvencias.

695. Dotación a la provisión para responsabilidades.

GRUPO 7

VENTAS E INGRESOS POR NATURALEZA

70. VENTAS.

700. Ventas de energía (*).

7000. A empresas eléctricas (*).

7001. A los demás abonados (*).

701. Peajes, verificaciones, enganches y otros (*).

702. Compensaciones propias de las empresas eléctricas (*). 704. Ventas de materiales para consumo y reposición (*).

73. INGRESOS ACCESORIOS DE LA EXPLOTACION.

730. Por prestación de servicios al personal.

731. De propiedad industrial cedida en explotación.

732. Comisiones.

735. Prestación de servicios diversos.

738. Otros ingresos.

74. INGRESOS FINANCIEROS.

740. De acciones y participaciones de empresas del grupo.

741. De obligaciones y bonos y de préstamos á cargo de empresas del grupo.

742. De otras inversiones financieras permanentes.

743. De inversiones financieras temporales.

746. Descuentos sobre compras por pronto pago.

747. Otros ingresos financieros.

76. TRABAJOS REALIZADOS POR LA EMPRESA PARA SU INMOVILIZADO.

760. Para inmovilizado material.

761. Para inmovilizado inmaterial.

763. Para inmovilizaciones en curso.

767. Para establecimiento y puesta en marcha.

79. PROVISIONES APLICADAS A SU FINALIDAD.

791. Reparaciones extraordinarias cubiertas con provisiones.

793. Insolvencias (art. 17,6 del T. R. I. S.) cubiertas con provisiones.

794. Otras insolvencias cubiertas con provisiones.

795. Responsabilidades cubiertas con provisiones.

GRUPO 8

RESULTADOS

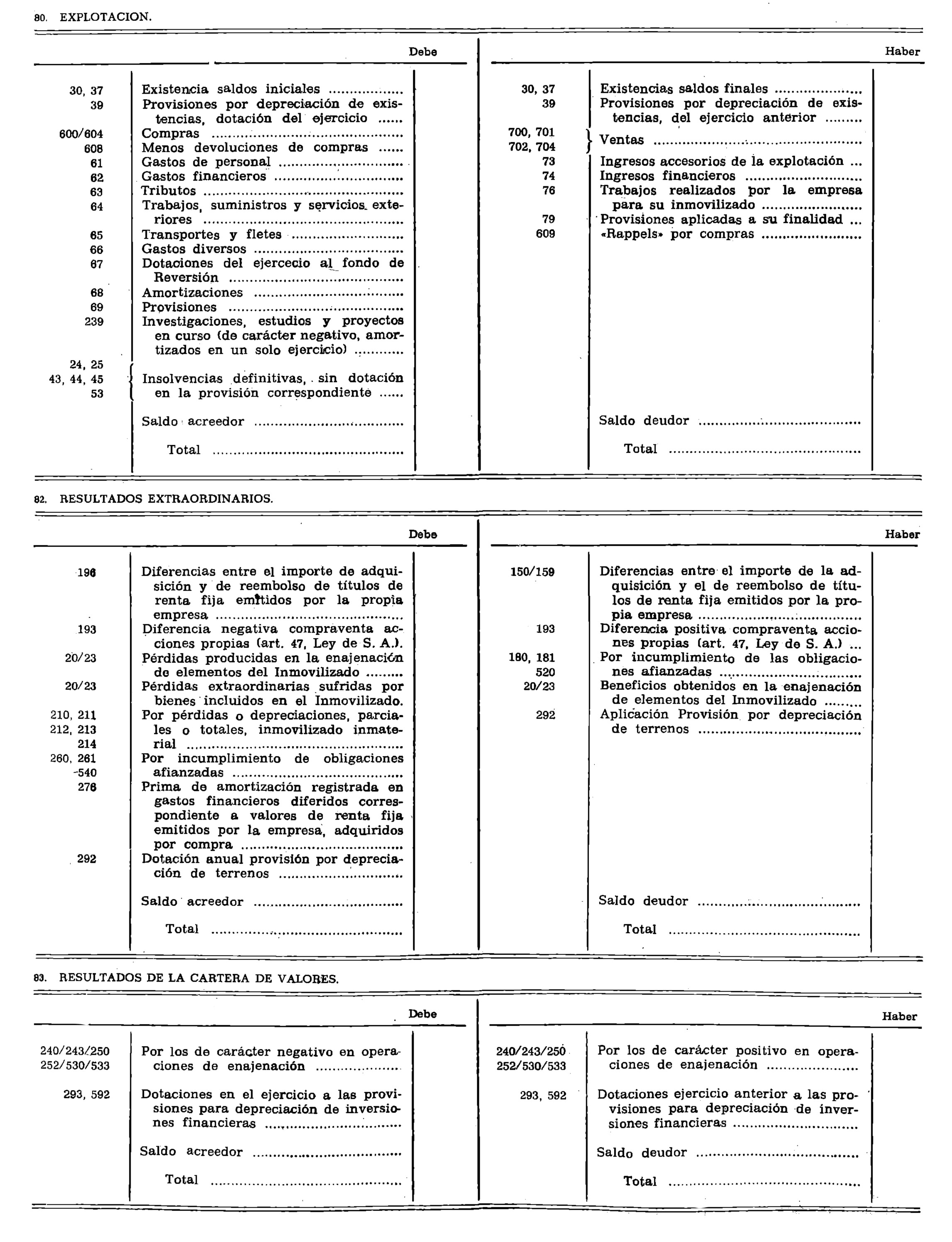

80. EXPLOTACION.

800. Explotación.

82. RESULTADOS EXTRAORDINARIOS.

820. Resultados extraordinarios.

83. RESULTADOS DE LA CARTERA DE VALORES.

830. Resultados de la cartera de valores.

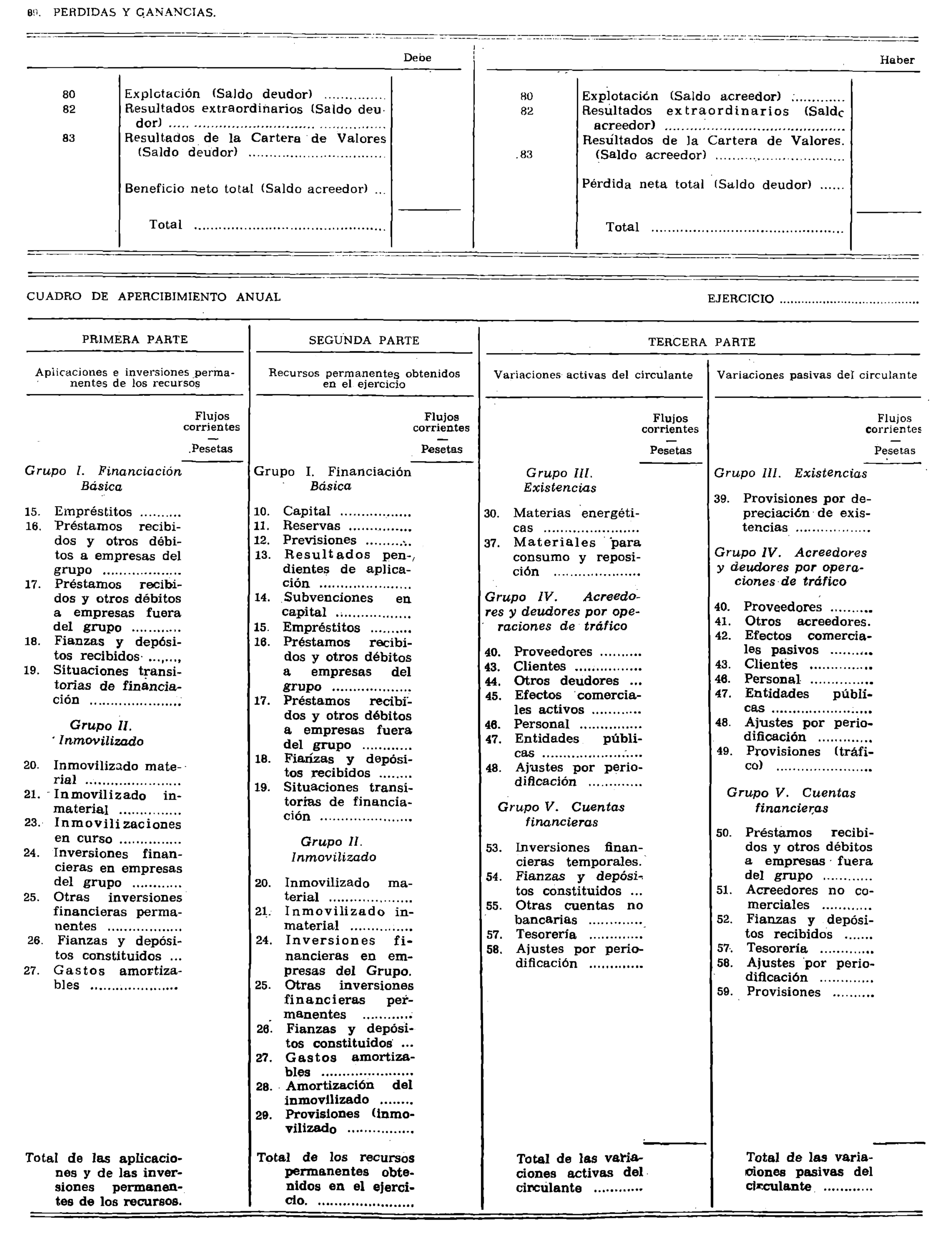

89. PERDIDAS Y GANANCIAS.

890. Pérdidas y Ganancias.

GRUPO 9

CONTABILIDAD INTERNA

GRUPO 0

CUENTAS DE ORDEN Y ESPECIALES 00. VALORES RECIBIDOS EN GARANTIA

000. Valores en garantía, de administradores.

001. Valores en garantía, de empleados.

002. Valores en garantía, de contratistas y suministradores. 005. Garantía, de administradores.

008. Garantía, de empleados.

007. Garantía, de contratistas y suministradores.

01. VALORES ENTREGADOS EN GARANTIA.

010. Garantía, por administración.

011. Garantía, por contratos de obras, servicios y suministros.

015. Valores en garantía, por administración.

016. Valores en garantía, por contratos de obras, servicios y suministros.

02. RIESGOS POR DESCUENTO DE EFECTOS COMERCIALES.

020. Efectos descontados pendientes de vencimiento.

025. Riesgo por efectos descontados.

03. AVALES RECIBIDOS EN GARANTIA (*).

030. Avales recibidos (*).

035. Avalantes (*).

04. AVALES ENTREGADOS EN GARANTIA (*).

040. Avalados (*).

045. Avales concedidos (*).

06. INVERSIONES ACOGIDAS A DISPOSICIONES.ESPECIALES (*).

060. Inversiones de la previsión para inversiones (*).

061. Inversiones anticipadas de la previsión para inversiones (*).

062. Inversiones Decreto-ley 19/1961 (*).

063. Inversiones afectas a desgravación por inversiones (*).

064. Inversiones afectas a otras disposiciones (*).

065. Contrapartida inversión de la previsión para inversiones (*).

066. Contrapartida inversiones anticipadas de la previsión para inversiones (*).

067. Contrapartida inversión Decreto-ley 19/1961 (*).

068. Contrapartida inversiones afectas a desgravación para inversiones (*).

069. Contrapartida inversiones afectas a otras disposiciones (*).

07. AMORTIZACIONES ACUMULADAS DE INVERSIONES ACOGIDAS A DISPOSICIONES ESPECIALES (*).

070. Contrapartida amortizaciones acumuladas de inversiones de la previsión para inversiones (*).

071. Contrapartida de las amortizaciones acumuladas de las inversiones anticipadas de la previsión para inversiones (*).

074. Contrapartida de las amortizaciones acumuladas de inversiones acogidas a otras disposiciones (*).

075. Amortización acumulada de las inversiones de la previsión para inversiones (*).

076. Amortización acumulada de las inversiones anticipadas de la previsión para inversiones (*).

079. Amortización acumulada de inversiones acogidas a Otras disposiciones (*).

DEFINICIONES Y RELACIONES CONTABLES

GRUPO 1

FINANCIACION BASICA

Comprende los recursos obtenidos por la Empresa destinados en general a financiar el activo permanente y a cubrir un margen razonable del circulante. El contenido de este Grupo se define por el destino de los recursos.

10. CAPITAL.

100. Capital social.

101. Fondo social.

102. Capital.

103. Capital amortizado.

100. Capital social.

Capital escriturado en las sociedades que revistan forma mercantil.

Tratándose de sociedades anónimas y comanditarias por acciones, la creación, emisión y suscripción de acciones se registrarán en la forma que les mismas tengan por conveniente, mientras se encuentren los títulos en periodo de suscripción.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará por el capital inicial y las sucesivas ampliaciones, y se cargará por las reducciones del mismo, y, a la extinción de la sociedad, una vez transcurrido el período de liquidación.

101. Fondo social.

Capital de las entidades sin forma mercantil.

Su situación en el balance y su movimiento son análogos a los señalados para la cuenta 100.

102. Capital.

Corresponde a las Empresas individuales. Estará constituido, generalmente, por la diferencia entre el activo y el pasivo del negocio, salvo en el supuesto de haberse contabilizado todos o parte de los beneficios bajo cuenta o cuentas de reservas.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará por el capital inicial y por las sucesivas aportaciones que efectúe el titular, y se cargará por las reducciones que éste realice y en los casos de cesión total o parcial de los negocios o de cesación en los mismos. Igualmente se abonará o cargará al final de cada ejercicio con los resultados positivos o negativos obtenidos, salvo que los primeros se destinen, en todo o en parte, a reservas o a ser retirados para su amortización.

103. Capital amortizado.

Nominal de las acciones de la propia empresa adquiridas por ésta -y amortizadas con cargo a beneficios o a reservas libres.

Figurará en el pasivo del balance.

Se abonará con cargo a cuentas del Grupo 8 o a las del Subgrupo 11.

11. RESERVAS.

110. Prima de emisión por acciones.

111. Plusvalía por revalorización de activo.

112. Regularización del balance.

113. Reservas legales.

114. Reservas especiales.

115. Reservas estatutarias.

116. Reservas voluntarias.

117. Fondo de reversión.

1170. Fondo de reversión. Decreto 1580/1974, de 24 de mayo (*).

1171. Otro fondo de reversión (*).

Salvo las particularidades que concurren en las cuentas señaladas en el párrafo siguiente, este subgrupo comprende las representativas de beneficios mantenidos a disposición de la empresa y no incorporados a capital.

La prima de emisión de acciones, la Plusvalía por revalorización de activo, la Cuenta de Regularización del balance, la Reserva especial de regularización del balance (Decreto 3155/1966) y la Reserva, Decreto 1580/1974, de 24 de mayo —incluidas las dos últimas como cuentas de cuatro cifras dentro de la 114, Reservas especiales— se consideran Reservas. La misma consideración se atribuye al Fondo de Reversión, no obstante las características que en él concurren.

Todas las cuentas de reservas figurarán en el pasivo del balance.

110. Prima de emisión de acciones.

Reserva generada en el caso de emisión y colocación de acciones a precio superior a su valor nominal.

Su movimiento es él siguiente:

Se abonará con cargo a las cuentas del Grupo 5, que procedan o, en su caso, a la 191, Accionistas, prima de emisión sin desembolsar, y se cargará por la disposición que de la prima pueda realizarse.

111. Plusvalía por revaloración de activo.

Reserva generada por revalorizaciones contabilizadas de elementos del activo.

Su movimiento es el siguiente:

Se abonará con cargo a las cuentas del activo en que se produzcan las revalorizaciones, y se cargará por la disposición de la plusvalía.

112. Regularización del balance.

Dotaciones realizadas a la misma en cumplimiento de lo establecido en la Ley de Regularización de balances, texto refundido de 2 de julio de 1964 y en el Decreto-ley 12/1973, de 30 de noviembre, y en las demás que puedan establecerse en el futuro.

Los abonos y cargos en esta cuenta están regulados en la actualidad en el' citado texto refundido y en los Decretos 3155/1966,' de 29 de diciembre, y 3431/1973, de 21 de diciembre, así como en •la Instrucción sobre Regularización de balances, aprobada por Orden de 2 de febrero de 1974.

113. Reservas legales.

Las dotadas obligatoriamente por disposición legal de carácter general. Esta cuenta registrará especialmente la reserva establecida por el artículo 106 de la Ley de Sociedades Anónimas.

Su movimiento es el siguiente:

Se abonará con cargo a la cuenta 890, Pérdidas y Ganancias y. en su caso, a la 1144, Reservas, Decreto 1580/1974, de 24 de mayo, y se cargará por la disposición que se haga de las reservas.

114. Reservas especiales.

Las establecidas por Ley, pero cuya dotación es de carácter voluntario. Por lo general, estas reservas se dotan para disfrutar de ciertos incentivos fiscales.

Su movimiento es análogo al señalado para la 113.

115. Reservas estatutarias.

Son las determinadas por los estatutos de la propia sociedad.

Su movimiento es análogo al señalado para la 1131

116. Reservas voluntarias.

Son las constituidas libremente por la empresa.

Su movimiento es análogo al señalado para la 113.

117. Fondo de reversión.

Reconstitución del valor-capital económicamente invertido en el activo revertible. Esta cuenta se desarrollará necesariamente en las dos siguientes:

1170. Fondo de reversión. Decreto 1580/1974, de 24 de mayo (*).

El contenido de la misma y su movimiento están regulados en la norma cuarta del artículo tercero del Decreto citado.

1171. Otro fondo de reversión (*).

Fondo constituido con el objeto de recuperar la financiación del activo revertible en los dos casos siguientes:

1.º Cuando por las cláusulas de la concesión este activo deba ser cedido al Estado (o a otras entidades públicas) en condiciones tales que obliguen a que la amortización acumulada en cuentas del Subgrupo 28 se emplee o se aplique, con fines de reposición, al término del período concesional; y

2.º Cuando el activo de que se trata, por no estar sujeto a depreciación, no haya sido amortizado.

La cuantía máxima que podrá alcanzar este Fondo se limitará al importe originario o legalmente regularizado del activo revertible, deducido, en su caso, el saldo de la cuenta 1170.

El movimiento de la cuenta 1171 es el siguiente:

Se abonará por la dotación del ejercicio con destino al objeto indicado, con cargo a la cuenta 670, Dotación para el Fondo de reversión, y se cargará con motivo de cumplirse la finalidad para la que se constituyó este Fondo.

12. PREVISIONES.

120. Para riesgos.

121. Para diferencias de cambio.

122. Autoseguro.

123. Por aceleración de amortizaciones.

124. Por amortización anticipada de instalaciones complejas especializadas en montaje (*).

125. Por prima de amortización de obligaciones y bonos (*).

Retenciones de resultados con destino específico a la cobertura de riesgos.

No obstante, las cuentas 122, 124 y 125 se dotarán con cargo a las 646, 689 y 623, respectivamente.

Todas las cuentas de previsiones figurarán en el pasivo del balance.

120/121. Para .....................................

Cubren la eventualidad de pérdidas en operaciones o bienes específicos.

Su movimiento es el siguiente:

Se abonará con cargo a la cuenta 890, Pérdidas y Ganancias, cuando se dote la previsión, y se cargarán al producirse’ el hecho cuyo riesgo de acontecer cubrían.

Al final de cada ejercicio deberá hacerse un ajuste de las previsiones, con el fin de acomodar sus dotaciones a los riesgos en dicha fecha. Si las previsiones se consideraran insuficientes, se complementarán en la cuantía que proceda, con cargo a la cuenta 890, Pérdidas y Ganancias.

Si dejara de existir definitivamente el riesgo para el cual fue creada la previsión, el saldo de la cuenta o cuentas correspondientes se pasará a la 116, Reservas Voluntarias.

122. Autoseguro.

Dotaciones a esta cuenta cuando la empresa es aseguradora de sus propios bienes.

Su movimiento es el siguiente:

Se abonará por las dotaciones anuales, con cargo a la 646, Primas de seguros, y se cargará con motivo de los siniestros.

123. Por aceleración de amortizaciones.

Recoge la diferencia entre la amortización acelerada, acogida o no al plan aprobado por la Administración, y la que correspondería según la depreciación efectiva de los bienes o elementos del activo.

Se abonará por la citada diferencia, con cargo a la 890.

La Empresa, una vez terminado el plan, continuará dotando sus amortizaciones en función de la depreciación efectiva de los respectivos bienes o elementos del activo.

Podrá detallarse mediante cuentas de cuatro cifras la aceleración que corresponda a cada uno de los planes que aplique la Empresa.

124. Por amortización anticipada de instalaciones complejas especializadas en montaje (*).

Recoge las dotaciones realizadas con destino a estas amortizaciones.

Su movimiento es el siguiente:

Se abonará por las dotaciones anuales con cargo a la 689. Amortización de instalaciones complejas especializadas en montaje.

La Empresa, cuando las instalaciones complejas especializadas entren en servicio, dotará las amortizaciones de las mismas aplicando al efecto los criterios generales sobre esta materia contenidos en estas normas de adaptación.

125. Por prima de amortización de obligaciones y bonos (*).

Dotaciones a esta cuenta en el caso de empréstitos en que no sea posible determinar inicialmente el importe que la Empresa habrá de satisfacer por el concepto de prima de reembolso.

Su movimiento es el siguiente:

Se abonará por las dotaciones anuales (estimadas con criterios lógicos apoyados en la propia evolución de los empréstitos dentro del marco de sus condiciones de emisión), con cargo a la 623, Intereses de obligaciones y de bonos y se cargará con motivo del devengo de las primas.

Una vez extinguidos los respectivos empréstitos, el remanente que pudiera existir en la cuenta, 125 se abonará a la B20, Resultados extraordinarios.

13. RESULTADOS PENDIENTES DE APLICACION.

130. Remanente.

131. Resultado negativo del ejercicio 19 ......

132. Resultado negativo del ejercicio 19 ......

130. Remanente.

Beneficios no repartidos ni aplicados específicamente a ninguna otra cuenta.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará con cargo a la 890 —Pérdidas y Ganancias— y se cargará por su aplicación o disposición.

131/132. Resultado negativo del ejercicio IB ......

Resultado adverso del ejercicio que indica cada cuenta.

Figurará en el pasivo del balance como componente negativo de la situación neta.

Su movimiento es el siguiente:

Se cargarán con abono a la 890 del ejercicio en que se producen los resultados adversos, y se abonarán con cargo a la cuenta o cuentas por medio de las cuales la Empresa decida cancelar su saldo.

Para los efectos de la aplicación del artículo 19 del T. R. I. S. se distinguirán los resultados adversos en cuentas de cuatro cifras, diferenciando los fiscalmente amortizables de los que no reúnan esta condición.

14. SUBVENCIONES EN CAPITAL.

140. Subvenciones oficiales.

141. Otras subvenciones.

Las recibidas del Estado y de otras Entidades públicas o privadas, para establecimiento o estructura básica de la Empresa.

140. Subvenciones oficiales.

Las recibidas del Estado, provincia, municipio u otros Organismos públicos.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará por la subvención concedida a la Empresa, y se cargará en los casos de disolución o por cualquiera otra circunstancia que determine la reducción total o parcial de dicha subvención, con arreglo a los términos de su concesión.

141. Otras subvenciones.

Las recibidas de Empresas o de particulares.

Su situación en el balance y su movimiento son análogos a los señalados para la 140.

15. EMPRESTITOS.

150. Obligaciones y bonos simples.

151. Obligaciones y bonos simples convertibles.

152. Obligaciones y bonos garantizados.

153. Obligaciones y bonos garantizados convertibles.

....................................................

159. ....................................................

150-159. Obligaciones y bonos.

Obligaciones y bonos en circulación.

La creación, emisión y suscripción de los empréstitos se registrarán en la forma que las Empresas tengan por conveniente, mientras se encuentren los títulos en período de suscripción.

Las primas de amortización de las obligaciones y de los bonos deberán figurar en la cuenta 276, Castos financieros diferidos, y la parte del empréstito que, en su caso, quedara sin cubrir se registrará en la cuenta 195, Obligaciones y bonos pendientes de suscripción (1).

(1) caso de empréstitos en que no sea posible determinar inicialmente el importe que la empresa habrá de satisfacer por el concepto de primas de amortización, las cuentas 150/159 se abonarán y se cargarán por el nominal de la emisión En tal caso, las mencionadas primas no figurarán en la cuenta 270, contabilizándose del modo que se expresa en la 125: Por prima de amortización de obligaciones y bonos.

Las cuentas 150-159 figurarán en el pasivo del balance.

Su movimiento es el siguiente:

Se abonarán por el valor de reembolso cuando se lleve a efecto la emisión y se cargarán, igualmente por dicho valor, a la amortización de los títulos.

La adquisición en Bolsa, por la propia Empresa de sus obligaciones o bonos conforme a lo establecido en el número 3 del artículo 128 de la Ley de S. A., producirá el correspondiente cargo por el importe de dicha adquisición en la cuenta 196, Obligaciones y bonos recogidos.

Cuando en cumplimiento de lo preceptuado en el referido número 3, la Empresa amortice los títulos adquiridos, las cuentas 150-159 se cargarán por el valor de reembolso de dichos títulos, con abono a la 196. Las diferencias que pudieran producirse entre el importe de adquisición y los valores de reembolso se abonarán o se adeudarán, según proceda, a la cuenta 820, Resultados extraordinarios.

De existir prima dé amortización de las obligaciones y bonos a que se refieren los párrafos precedentes y cuyo importe figurase dentro del saldo de la cuenta 276, Gastos financieros diferidos, dicho importe se cargará en la cuenta 820.

16. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS DEL GRUPO.

160. Préstamos a plazo largo.

161. Préstamos a plazo medio.

162. Préstamos a plazo corto.

165. Acreedores a plazo largo.

166. Acreedores a plazo medio.

167. Acreedores a plazo corto.

160-162. Préstamos a plazo...

Los obtenidos de otras Empresas del mismo grupo, incluidos los formalizados mediante efectos de giro, cualquiera que sea su vencimiento.

Figurará en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonará a la formalización del préstamo por el importe de éste, con cargo a cuentas del subgrupo 57.

b) Se cargará:

b1) Por el reintegro total o parcial al vencimiento, igualmente con abono a cuentas del subgrupo 57.

b2) Por la novación con abono a la propia cuenta o a otra del mismo subgrupo 16, si la novación entrañase modificación de vencimiento.

165-167. Acreedores a plazo...

Deudas de la Empresa con otras del mismo grupo por obras y suministros de maquinaria y equipo para el inmovilizado, cualquiera que sea su vencimiento.

Figurarán en el pasivo del balance.

Su movimiento es el siguiente:

Se abonará por las obras y suministros recibidos «a conformidad» y se cargarán a medida que se efectúe su pago.

NOTA: Dadas las características que definen el grupo, se incluyen como Financiación Básica los préstamos y deudas por obras y suministros para el inmovilizado a plazo corto. No obstante, las Empresas podrán contabilizar unos y otras en el grupo 5, Cuentas financieras, cuando, por las circunstancias concurrentes, resulte más expresivo para los fines de la información.

17. PRESTAMOS RECIBIDOS Y OTROS DEBITOS A EMPRESAS FUERA DEL GRUPO.

170. Préstamos a plazo largo.

171. Préstamos a plazo medio.

175. Acreedores a plazo largo.

176. Acreedores a plazo medio.

179. Préstamos «acción concertada» (*).

170-171. Préstamos a plazo...

Los obtenidos de Empresas ajenas al grupo, incluidos los formalizados mediante efectos de giro, siendo su plazo superior a cinco años o comprendido entre éste y dieciocho meses.

Figurarán en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonarán a la formalización del préstamo, por su importe, con cargo a cuentas del subgrupo 57.

b) Se cargarán:

b1) Por el reintegro total o parcial al vencimiento, igualmente con abono a cuentas del subgrupo 57.

b2) Por la novación, con abono a la propia cuenta, a otra del subgrupo 17 o a la 500, si la novación entrañase modificación del vencimiento.

175-176. Acreedores a plazo.

Deudas de la Empresa con otras ajenas a su grupo, por obras y suministros de maquinaria y equipos para el inmovilizado, a plazo superior a cinco años o comprendido entre éste y dieciocho meses.

Su situación en el balance y su movimiento son análogos a los señalados para las 165-167.

179. Préstamos «acción concertada» (*).

Los obtenidos del crédito oficial al amparo de los conciertos celebrados por las Empresas con la Administración, cualesquiera que sean los vencimientos y las garantías establecidas.

Su situación en el balance y su movimiento son análogos a los señalados para las 170-171.

18. FIANZAS Y DEPOSITOS RECIBIDOS.

180. Fianzas a plazo largo.

181. Fianzas a plazo medio.

185. Depósitos a plazo largo.

186. Depósitos a plazo medio.

180-181. Fianzas a plazo...

Efectivo recibido como garantía del cumplimiento de una obligación, a plazo superior a cinco años o comprendido entre éste y dieciocho meses.

Figurarán en el pasivo del balance.

Su movimiento es el siguiente:

a) Se abonarán a la constitución, por el efectivo recibido, con cargo a las cuentas 570 ó 571.

b) Se cargarán:

b1) A la cancelación, con abono a cuentas del subgrupo 57.

b2) Por incumplimiento de la obligación afianzada que determine pérdidas en la fianza, con abono a la 820, Resultados extraordinarios.

185-186. Depósitos a plazo...

Efectivo recibido en concepto de depósito irregular, a plazo superior a cinco años o comprendido entre éste y dieciocho meses.

Figurarán en el pasivo del balance.

Su movimiento es el siguiente:

Se abonarán a la constitución y se cargarán a la cancelación, con ¿bono y cargo a cuentas del subgrupo 57.

19. SITUACIONES TRANSITORIAS DE FINANCIACION.

190. Accionistas, capital-.sin desembolsar.

191. Accionistas, prima de emisión sin desembolsar.

192. Socios, parte no desembolsada.

193. Acciones propias en situaciones especiales.

195. Obligaciones y bonos pendientes de suscripción.

196. Obligaciones y bonos recogidos.

Financiación pendiente de realizar o en diferentes situaciones suspensivas por causas diversas.

Todas las cuentas del subgrupo 19 figurarán en el activo del balance.

190. Accionistas, capital sin desembolsar.

Capital social suscrito y pendiente de desembolso.

Su movimiento es el siguiente:

Se cargará por el valor nominal de las acciones suscritas, y se abonara a medida que se vayan exigiendo y realizando los dividendos pasivos.

191. Accionistas, prima de emisión sin desembolsar.

Deuda de los accionistas por dicho concepto.

Su movimiento es análogo al indicado para la cuenta 190.

192. Socios, parte no desembolsada.

Tratándose de Sociedades regulares colectivas o comanditarias simples figurarán, en su caso, en esta cuenta, las aportaciones pendientes de desembolso. Igualmente se incluirán en la misma las aportaciones pendientes de desembolso de los socios colectivos de las Sociedades comanditarias, por acciones.

Su movimiento es análogo al indicado para la cuenta 190.

193. Acciones propias en situaciones especiales.

Se destina a registrar las situaciones transitorias y especiales previstas en los artículos 32, 47, 85, 135 y 144 de la Ley de Sociedades Anónimas y en la Ley 83/1968, de 5 de diciembre.

Su movimiento es el siguiente:

Se cargará, por el importe de las acciones, al producirse las situaciones reseñadas en los artículos antes citados, y se abonará a su nueva suscripción, en la enajenación, o por la reducción de capital si procediera.

195. Obligaciones y bonos pendientes de suscripción.

Obligaciones y bonos pendientes de suscripción contabilizados por su valor de reembolso.

Su movimiento es el siguiente:

Se cargará, por el importe de reembolso de los títulos pendientes de suscripción, de acuerdo con las condiciones de la emisión, y se abonará con motivo de la suscripción de los mismos.

196. Obligaciones y bonos recogidos.

Obligaciones y bonos propios adquiridos por la Empresa para su amortización.

El movimiento de esta cuenta queda indicado en las 150-159.

GRUPO 2

INMOVILIZADO

Elementos patrimoniales que constituyen las inversiones permanentes de la Empresa y gastos realizados con imputación diferida.

20. INMOVILIZADO MATERIAL.

200. Terrenos y bienes naturales.

202. Edificios y otras construcciones.

203. Maquinaria, instalaciones y utillaje.

204. Elementos de transporte.

205. Mobiliario y enseres.

206. Equipos para procesos de información.

208. Otro inmovilizado material.

209. Instalaciones complejas especializadas.

Elementos patrimoniales tangibles, muebles o inmuebles.

En el caso del subsector eléctrico y con el fin de conservar la unidad funcional que corresponde a las características técnico-económicas específicas del mismo, se contabilizarán en la cuenta 209, Instalaciones complejas especializadas, con el desarrollo que figura en la parte primera, Cuadro de Cuentas, todos los elementos que componen las distintas instalaciones de producción, transmisión, transformación y distribución.

El combustible nuclear se contabilizará también en la cuenta 209, amortizándose anualmente con la instalación compleja especializada de que forme, parte.

Cuando la Empresa tenga inmovilizaciones materiales ajenas a la explotación podrá, si lo desea, contabilizarlas de manera independiente en el subgrupo 22, que habilitará al efecto con la denominación de Inmovilizado material ajenó a la explotación.

Las cuentas 200/209 figurarán en el activo del balance.

Su movimiento es el siguiente:

Se cargarán por los desembolsos que su adquisición o ampliación haga necesarios, y se abonarán por las enajenaciones y, en general, por la baja en Inventario determinada por cualquier causa.

200. Terrenos y bienes naturales.

Solares de naturaleza urbana, fincas rústicas, otros terrenos no urbanos, minas y canteras.

Cuando existan bienes afectos a la Previsión para inversiones, a las inversiones anticipadas de la misma, o acogidas a las disposiciones que regulan el apoyo fiscal a la inversión, ia expresión contable de tal situación es la que se establece en los subgrupos 05 y 07. Esta regla sé aplicará también en cualesquiera otras inmovilizaciones autorizadas por la Ley.

202. Edificios y otras construcciones.

Construcciones en general, cualquiera que sea su destino.

La construcción sobre solar propio de la Empresa determinará el traspaso a la cuenta 202, Edificios, del saldo por que figura dicho solar en la 200, Terrenos y bienes naturales.

203. Maquinaria, instalaciones y utillaje.

Maquinaria: Conjunto de máquinas mediante las cuales se realiza la extracción, transformación o elaboración de los productos.

Instalaciones: Conjunto de elementos y trabajos necesarios para hacer que ciertos bienes sean aptos para el uso al que se les destine.

Utillaje: Instrumentos cuya utilización, juntamente con la maquinaria, los especializa para un empleo determinado.

En esta cuenta figurarán todos aquellos elementos de transporte interno que se destinen al traslado de personal, animales, materiales y mercaderías dentro de factorías, talleres, etc., sin salir al exterior.

204. Elementos de transporte.