Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

El régimen de tráfico de perfeccionamiento activo ha sido objeto de nueva regulación por varias disposiciones (Decreto-ley 6/1974, Decreto 1492/1975, Orden de la Presidencia del Gobierno de 20 de noviembre de 1975 y Ordenes de los Ministerios de Hacienda y Comercio de 21 y 24 de febrero de 1976, respectivamnte) que introducen profundas modificaciones orientadas a favorecer la exportación.

Conforme a lo dispuesto en el apartado primero de la Orden ministerial de Hacienda de 21 de febrero de 1976 es necesario establecer el modelo de la hoja de detalle allí establecida y, por otra parte, se hace preciso dictar instrucciones para la correcta utilización y tramitación de dichos documentos, atendiendo tanto a la conveniencia de lograr el mejor control de las operaciones como a la toma de datos necesarios para la elaboración estadística de tráfico de perfeccionamiento activo en sus vertientes de balanza comercial, valor añadido e incidencia fiscal.

En su virtud, esta Dirección General acuerda:

1. Estructura y contenido de las hojas de detalle.

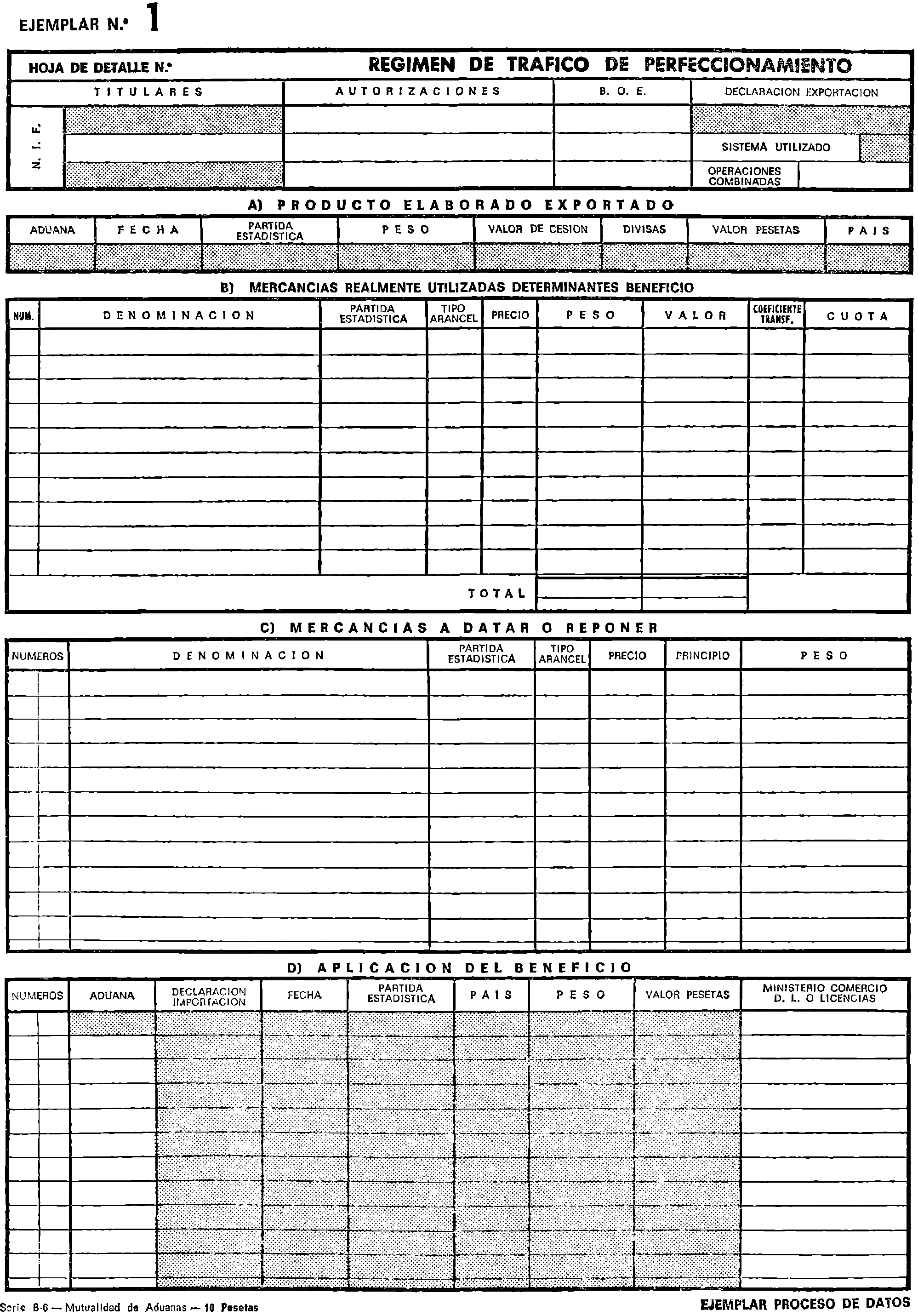

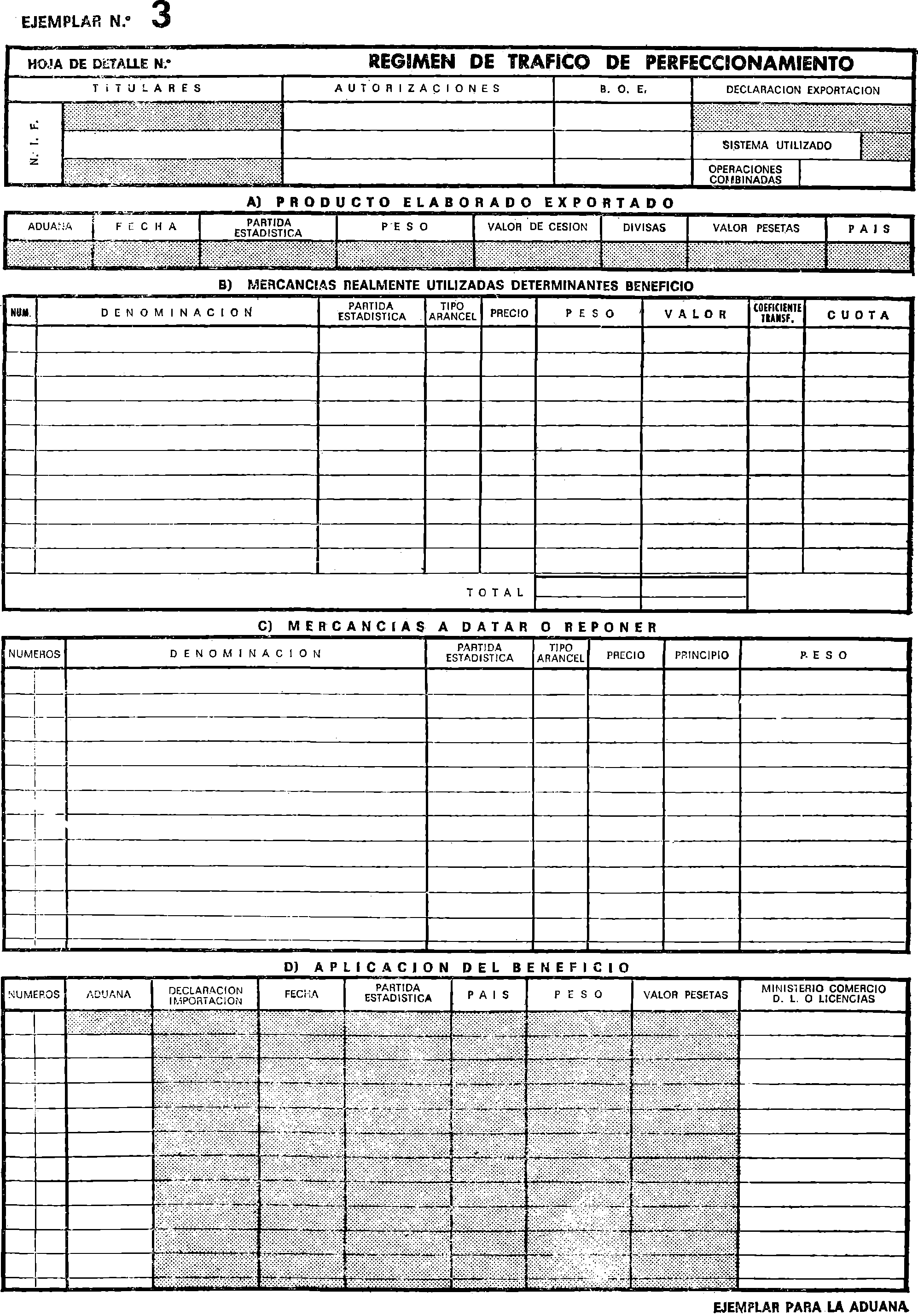

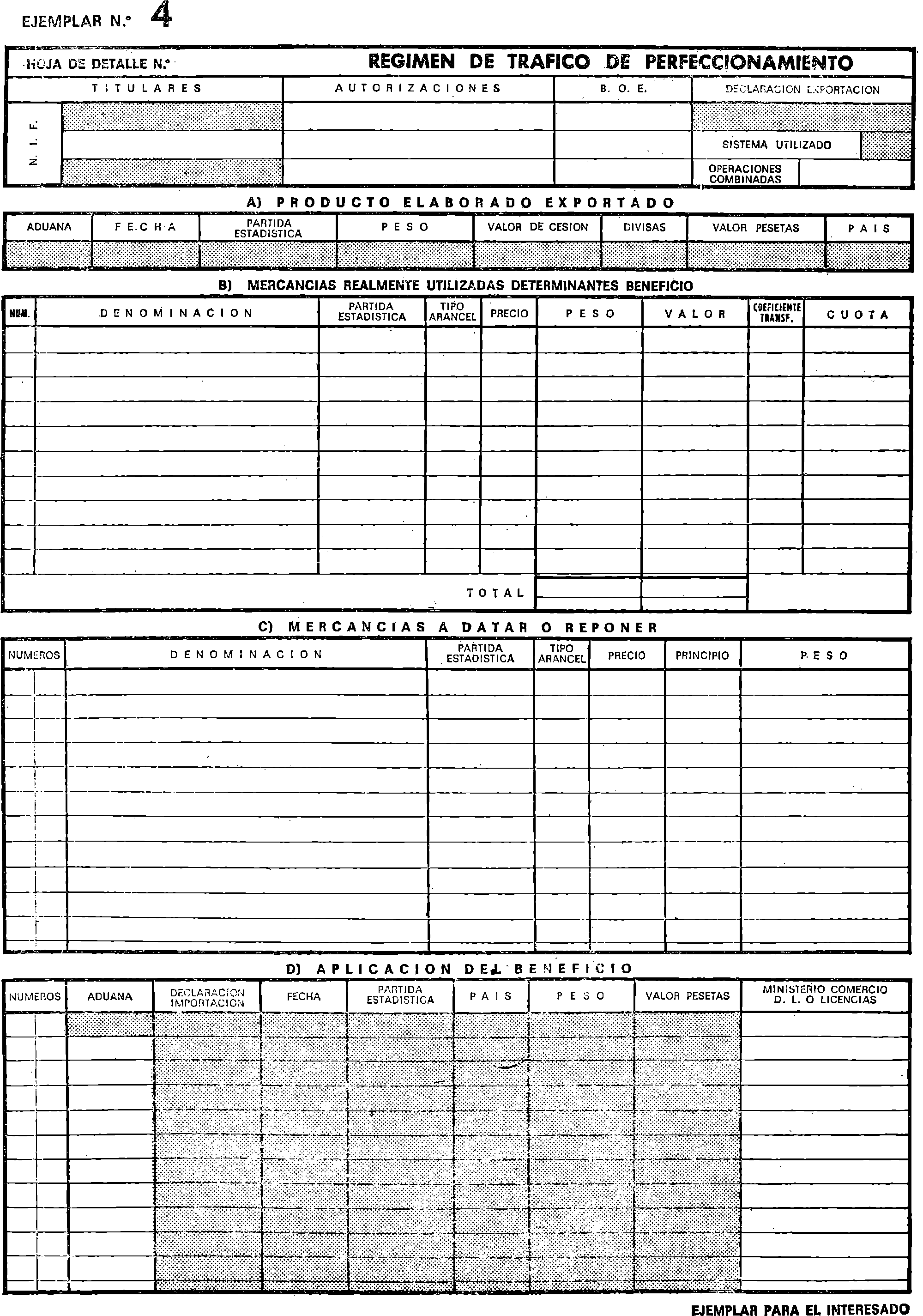

El documento básico de control de las operaciones de tráfico de perfeccionamiento es el establecido en el apartado primero de la Orden ministerial de 21 de febrero de 1976 y responderá al modelo que se señala en el anejo único de la presente Circular.

Dicha hoja de detalle, que habrá de ser cumplimentada siguiéndose las instrucciones que figuran como complemento de la misma, constará de cuatro ejemplares:

‒ Número 1 (blanco): Ejemplar proceso de datos.

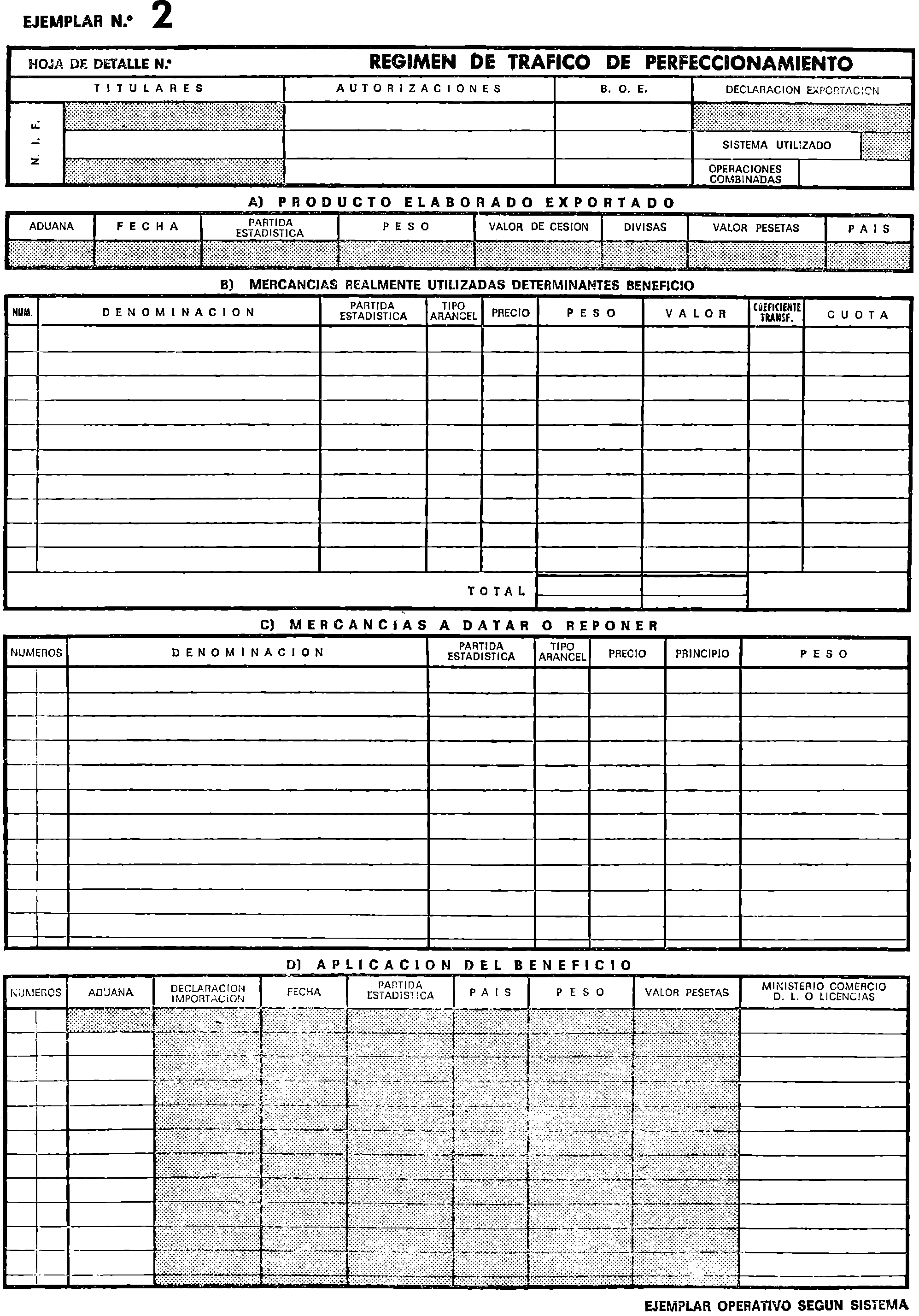

‒ Número 2 (amarillo): Ejemplar operativo según sistema.

‒ Número 3 (rosa): Ejemplar para la Aduana.

‒ Número 4 (verde): Ejemplar para el interesado.

Cada uno de los mencionados ejemplares se compone, a su vez, de los siguientes apartados perfectamente diferenciados:

Encabezamiento:

‒ Apartado A), «Producto elaborado exportado».

‒ Apartado B), «Mercancías realmente utilizadas determinantes beneficio».

‒ Apartado C). «Mercancías a datar o reponer».

‒ Apartado D), «Aplicación del beneficio».

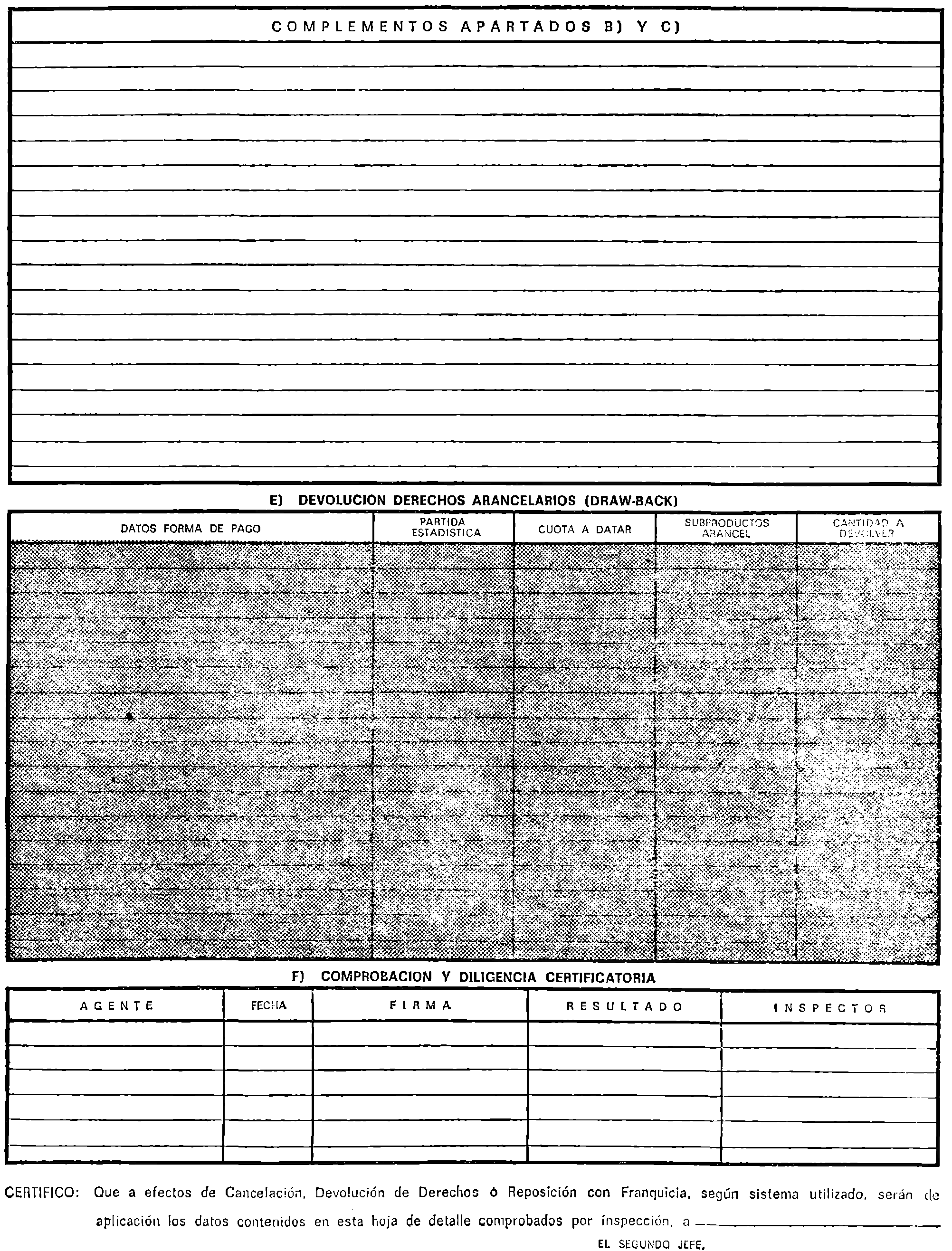

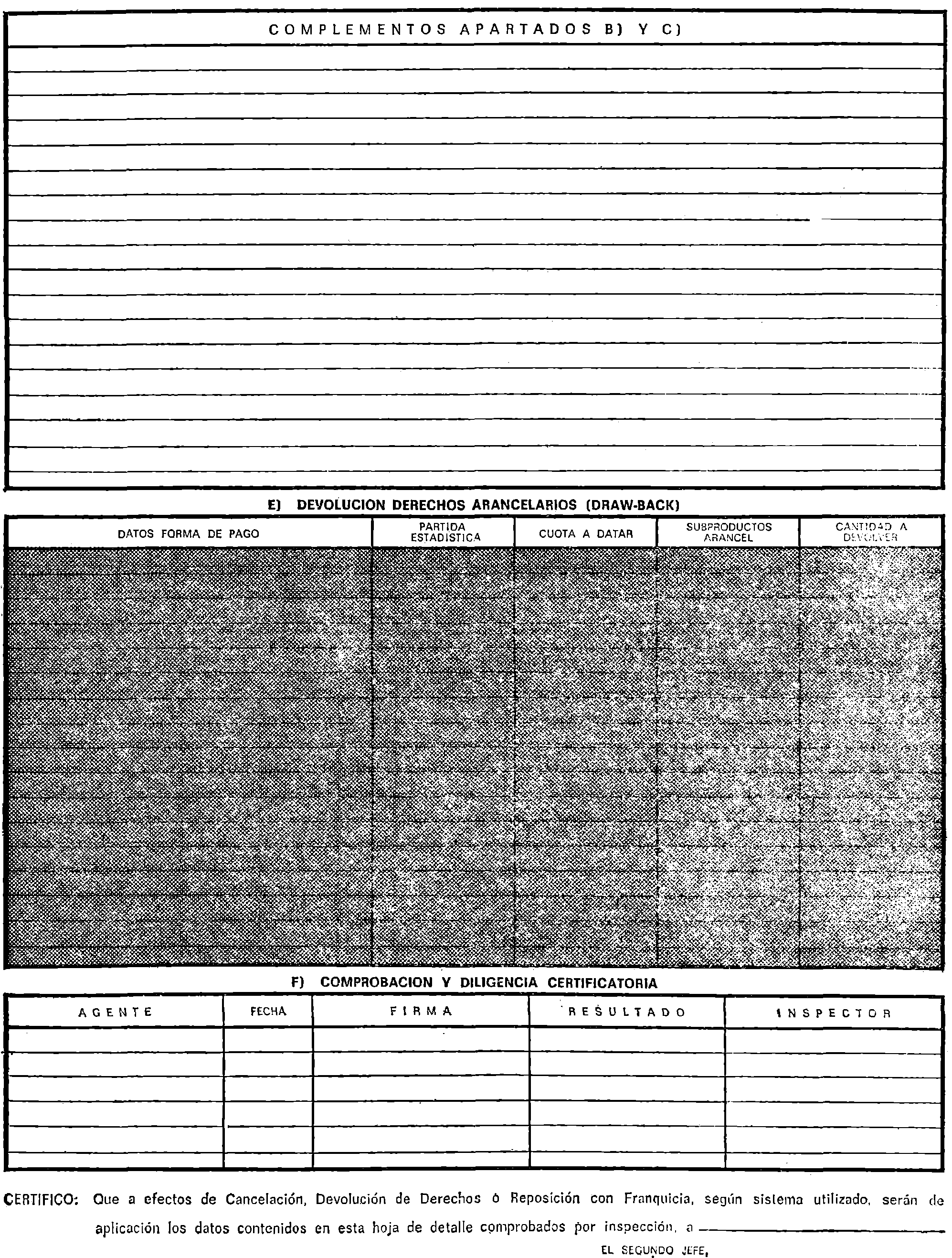

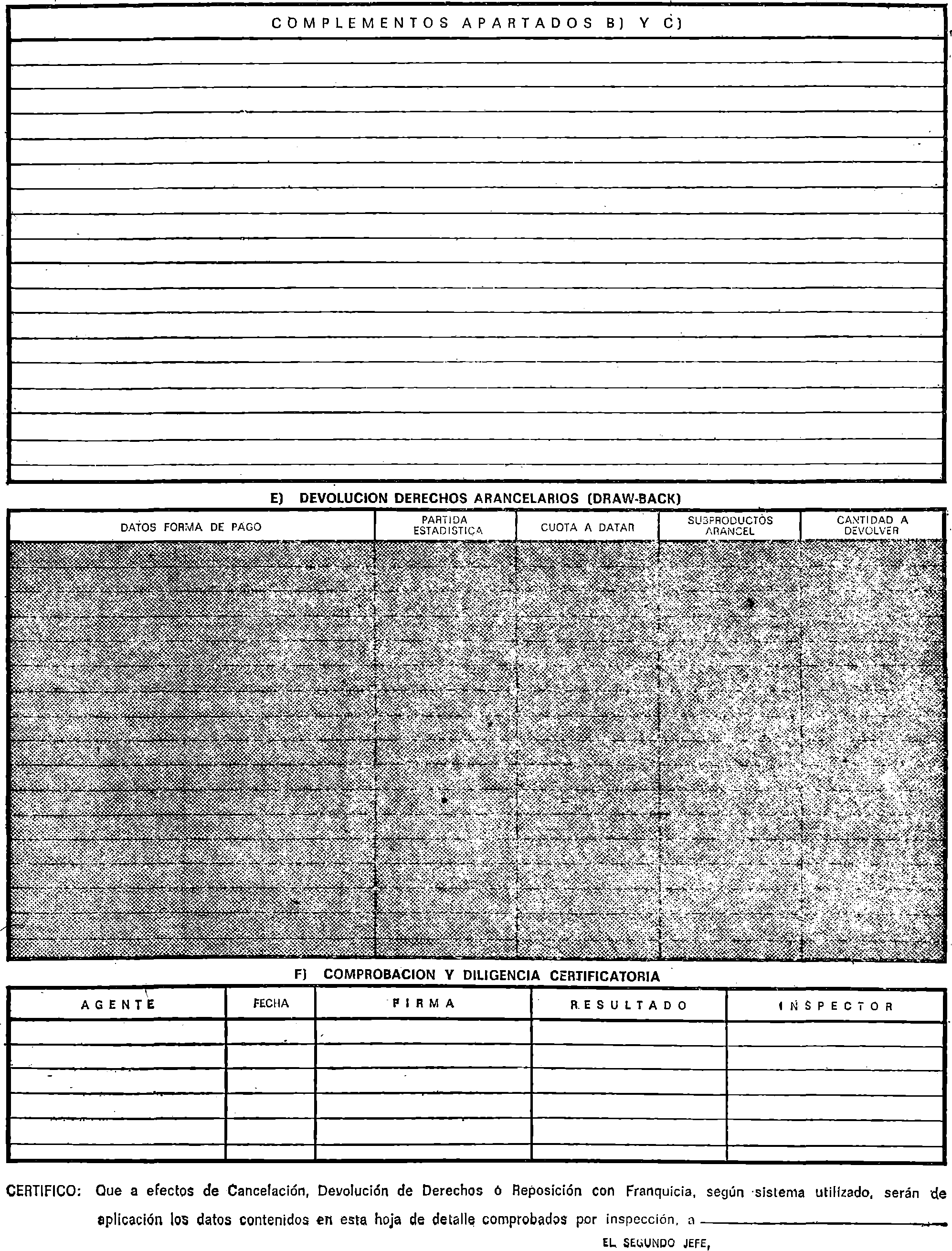

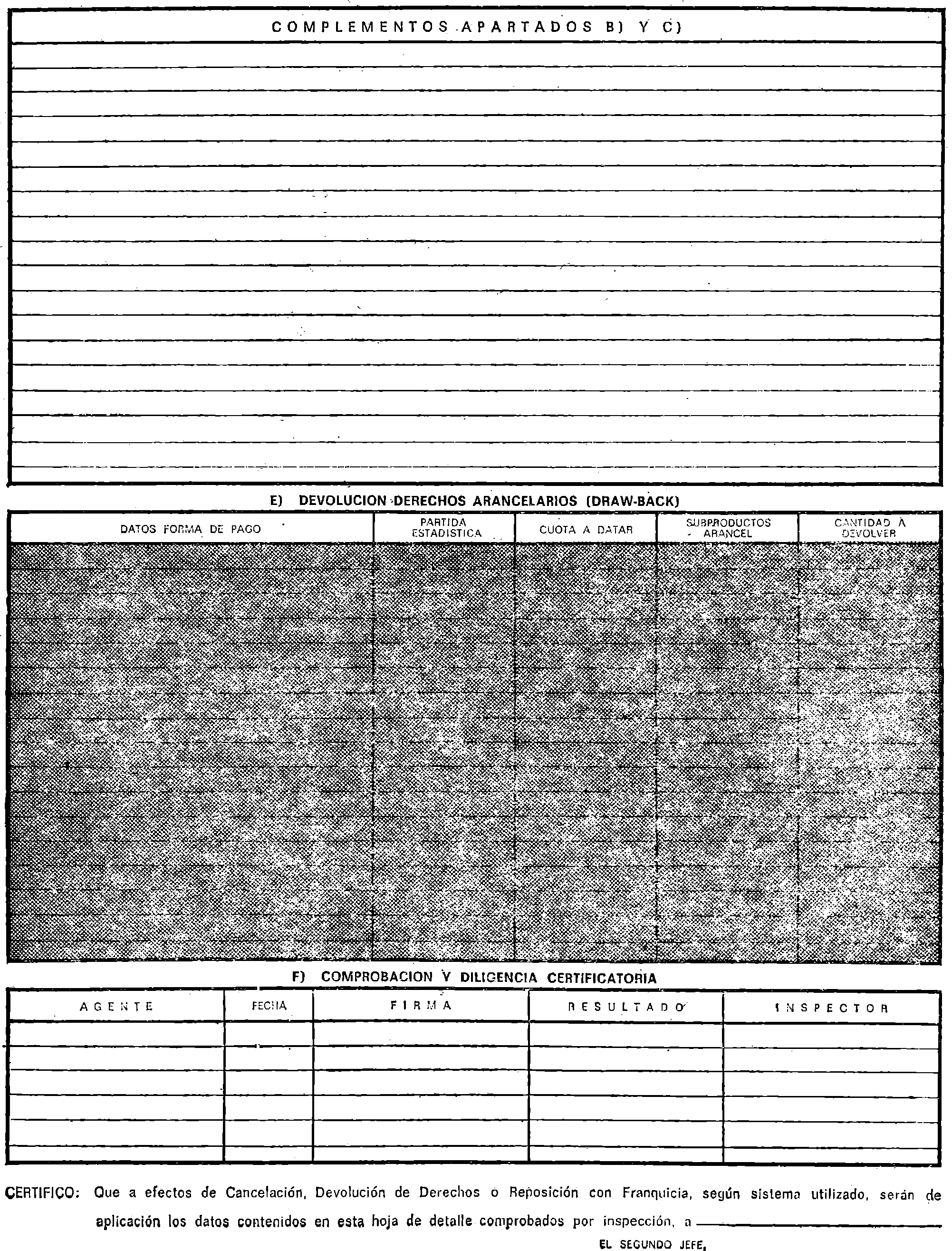

Complemento apartados B) y C):

‒ Apartado E), «Devolución derechos arancelarios (Drawback» y

‒ Apartado F), «Comprobación y diligencia certificatoria».

2. Tramite de las hojas de detalle.

Los cuatro ejemplares de la hoja de detalle se presentarán por el exportador ‒o su representante legal‒ ante la Aduana de salida, formando parte integrante de la declaración de exportación, para el despacho de los productos acogidos al régimen de tráfico de perfeccionamiento activo.

El ejemplar número 1 tendrá como destino el Centro directivo y servirá de base para la elaboración de la estadística do valor añadido.

El ejemplar número 4 quedará en poder del exportador para que en todo momento conozca la situación de las operaciones realizadas en cada uno de los sistemas utilizados.

El trámite que ha de darse a cada uno de los ejemplares depende del sistema utilizado, debiendo destacarse que mientras que en los sistemas de admisión temporal, drawback e importación temporal, la, contabilidad se ejerce por las Aduanas, por el contrario, en el sistema de reposición, dicha contabilidad se realiza por los Servicios dependientes de la Dirección General de Exportación.

2.1. Sistema de admisión temporal y régimen de importación temporal.

Los ejemplares números 1 y 2 serán remitidos por la Aduana de exportación a la que figure como «matriz», para que por ésta se cumplimente el apartado D). Posteriormente, el número 1 se remitirá al Centro directivo para conocimiento de la operación y formulación de la correspondiente estadística, y el número 2 se conservará en la carpeta abierta al iniciarse la operación de importación, una vez efectuada la correspondiente data en la cuenta corriente y cancelación del documento de adeudo correspondiente.

El número 3 se conservará en la Aduana de salida como justificante de la operación efectuada, unida al resto de la documentación de exportación.

2.2. Sistema de reposición con franquicia arancelaria.

Los ejemplares números 1 y 2 serán entregados al interesado para que los presente en la Dirección General de Exportación, cuando quiera hacer uso de su derecho, a efectos de la expedición de las correspondientes declaraciones liberadas o licencias de importación con franquicia arancelaria, en las que se indicará la Aduana o Aduanas por donde hayan de realizarse las importaciones.

La Dirección General de Exportación remitirá el ejemplar número 1, una vez diligenciado, con la declaración liberada o licencia de reposición, a la Aduana de importación.

El ejemplar número 2 quedará como antecedente justificativo en dicha Dirección General.

El ejemplar número 3 se conservará en la Aduana de salida como justificante de la operación efectuada unida al resto de la documentación de exportación.

Recibida la declaración liberada o licencia y la/o las hojas de detalle en la Aduana donde haya de realizarse la importación, ésta procederá del modo siguiente

a) Caso de haber sido expedida una sola declaración liberada o licencia por cada hoja de detalle.

La Dirección General de Exportación habrá remitido ambos documentos a la Aduana de, importación, enviándose por ésta a la Dirección General de Aduanas la hoja de detalle, una vez diligenciado su apartado D), cuando el despacho de importación sea por la totalidad de la declaración liberada o licencia. Si dicho despacho fuese parcial, no se remitirá la hoja de detalle, debidamente diligenciado su apartado D), hasta que no se totalice o se cumpla el plazo máximo señalado para la declaración liberada o licencia.

b) Caso de expedirse varias declaraciones liberadas o licencias con cargo a una sola hoja de detalle y con destino a una o varias Aduanas de importación.

A la primera declaración liberada o licencia que expida la Dirección General de Exportación, adjuntará el ejemplar número 1 de la hoja de detalle. La Aduana de importación remitirá al Centro directivo, debidamente diligenciado el apartado D), la hoja de detalle en las condiciones señaladas en el apartado a) precedente,

A la segunda y sucesivas declaraciones liberadas o licencias que expida la Dirección General de Exportación, acompañará fotocopias habilitadas del ejemplar número 2 de la hoja de detalle. Las Aduanas de importación procederán a la ulterior remisión de dicho ejemplar número 2 de la hoja de detalle a la Dirección General de Aduanas, en las condiciones marcadas en el apartado a) precedente.

c) Caso de expedirse una sola declaración liberada o licencia para acumular varias hojas de detalle.

La Dirección General de Exportación remitirá a la Aduana de importación la declaración liberada o licencia, acompañada de todos los ejemplares números 1 de las hojas de detalle que ampare. La Aduana de importación procederá al ulterior envío a la Dirección General de Aduanas de dichas hojas de detalle, en las condiciones expresadas en el apartado a) precedente.

En el supuesto de que parte de una hoja de detalle no estuviese incluida en la declaración liberada o licencia, se seguirán las normas del apartado b) anterior.

2.3. Sistema de devolución de derechos arancelarios.

Los ejemplares números l y 3 se remitirán, con urgencia, por la Aduana de exportación a la de importación, para efectuar la data correspondiente y diligencia del apartado D). Posteriormente, el ejemplar número 1 se remitirá por la Aduana de importación a la Dirección General de Aduanas para su proceso y formulación de la correspondiente estadística, y el ejemplar número 3 quedará en la Aduana de importación como justificación de la cancelación realizada.

El ejemplar número 2 se remitirá por la Aduana de exportación a la Dirección General de Aduanas, en unión del ejemplar del documento de exportación, para que siga idénticos trámites, al objeto de que el interesado perciba la devolución de los derechos arancelarios al tiempo que obtiene la desgravación fiscal.

3. Estadísticas sobre el tráfico de perfeccionamiento.

En este régimen se formularán las siguientes estadísticas:

3.1. Estadística de balanza comercial.

Se tomarán como documentos fuente la hoja de puntualización de la declaración de importación (en la que figurará una sola partida de orden para la mercancía importada) y el ejemplar destinado a proceso de datos de la declaración de exportación, afectados por las claves numéricas «1», «2», «3», «5» y «7», incluyéndose en las dos vertientes de la Estadística de Comercio Exterior, tanto por el valor total de las mercancías importadas como de las exportadas, sea cualquiera la forma en que hayan sido adquiridas o pagadas.

3.2. Estadística de valor añadido.

Se utilizará como documento fuente el ejemplar número 1 de la hoja de detalle, una vez finalizado el ciclo correspondiente a cada operación efectuada al amparo del sistema utilizado.

Se elaborará estableciendo la debida separación, de acuerdo con los sistemas utilizados.

El valor añadido se obtendrá por diferencia entre el valor del producto exportado (apartado A de la hoja de detalle) y los valores consignados en el apartado D) de la misma hoja.

Por excepción, en el sistema de reposición, cuando proceda sustituir el ejemplar número 1 de la hoja de detalle por fotocopia habilitada por la Dirección General de Exportación del ejemplar número 2, sólo se procesarán de dicho ejemplar número 2 los datos contenidos en su apartado D).

En las «operaciones combinadas» efectuadas utilizando los sistemas de admisión temporal y reposición con franquicia arancelaria, no serán procesadas más que aquellas en las que figuren en la casilla correspondiente la indicación de «primera» o «última» de las que comprende la autorización de estas operaciones, es decir, las que dan lugar a auténticas importaciones o exportaciones, quedando excluidas las operaciones intermedias de compraventa realizadas en el interior del país. Para ello el exportador habrá puntualizado en la casilla «País» del apartado A) de la hoja de detalle la clave «912», al objeto de que no se procesen los apartados A) y D).

3.3. Estadística fiscal.

Por la Aduana de importación se exigirá la presentación de una segunda hoja de puntualización, en la que se hará constar mediante estampilla la leyenda «Estadística Fiscal TPA, Subproductos». Tras ser registrada con las siglas «TPA» y el número secuencial correspondiente, se remitirá al Centro directivo a efectos de su proceso como documento fuente.

Dicha hoja de puntualización, se expedirá en el momento de la importación en el sistema de reposición o cuando se cancele el documento de importación de cargo en los otros sistemas, cumplimentándose, cualquiera que sea el sistema de tráfico de perfeccionamiento activo utilizado, con una única partida de orden correspondiente a los subproductos (sean o no objeto de ingreso). Ha de tenerse en cuenta que en el sistema de «draw-back» no procede ingreso en concepto de subproductos, por haber sido deducidos al calcularse la «cantidad a devolver» por la Aduana de exportación; no obstante, han de ser puntualizados de acuerdo con los datos que figuran en el apartado E) del ejemplar número 3 de la hoja de detalle.

4. Disposiciones derogadas.

Quedan sin efecto las Circulares:

‒ 508, de 3 de noviembre de 1964, sobre mermas relativas a la suspensión del impuesto de compensación de gravámenes interiores, a que puedan optar los titulares de los regímenes de admisión temporal y reposición.

‒ 517, de 17 de abril de 1965, sobre regímenes especiales de exportación en el tráfico de perfeccionamiento activo, y

‒ 692, de 9 de noviembre de 1972, por la que se dictan- normas reguladoras de las operaciones de compraventa entre titulares del régimen de reposición de primeras materias.

Lo que participo a V. S. para su conocimiento y el de los Servicios de esa provincia.

Madrid a 3 de marzo de 1976. ‒El Director general, Germán Anllo Vázquez.

INSTRUCCIONES

Hoja de detalle tráfico de perfeccionamiento activo

Ha de ser cumplimentada por el exportador ‒o su representante legal‒ con arreglo a las prescripciones siguientes:

1. Utilización de un único sistema.

1.1. Encabezamiento.

Ha de hacer referencia a la declaración de exportación que la origina. Se presentarán tantas hojas de detalle como partidas de orden tenga la declaración de exportación, o siendo una sola comprenda productos de distinta clase. Se entiende que son de distinta clase, a este respecto, aquellos productos que en su proceso industrial utilicen distintas mercancías, o siendo las mismas tengan, sin embargo, diferentes coeficientes de transformación.

En la casilla «Hoja de detalle número...», se procederá a la numeración correlativa de los productos en el mismo orden que figuren en la declaración de exportación.

En la casilla «Titulares», sólo figurará el código de identificación fiscal (N. I. F.) del beneficiario cuando se trate de «operaciones realizadas por un solo titular». En el caso de «operaciones combinadas», deberán constar los códigos de identificación fiscal (N. I. F.) de los dos titulares entre los que se efectúe la correspondiente operación de compraventa.

Este código de identificación fiscal, cuya estructura generada para el tratamiento informático es la señalada por el artículo 3.° del Decreto 2423/1975, de la Presidencia del Gobierno («Boletín Oficial del Estado» del 22 de octubre), se integra por nueve dígitos, el último de los cuales se separará de los restantes mediante un guión, con lo que el mencionado código quedará expresado de la siguiente forma: H-41.01439-8.

En la casilla «Autorizaciones», no se hará constar más que una sola autorización en el caso de tratarse de «operaciones realizadas por un solo titular». En el supuesto de «operaciones combinadas», deben figurar en las líneas superior e inferior las autorizaciones de ambos beneficiarios. Se utilizará la línea de en medio para consignar la autorización específica de la operación combinada de que se trate.

En la casilla «Declaración de exportación», se hará constar su número y el de la partida de orden del producto elaborado exportado.

En la casilla «Sistema utilizado», deberá especificarse éste, empleando las siguientes claves numéricas:

Clave «2». (Para importaciones temporales de los casos primero, segundo y tercero del apartado C) de la disposición cuarta del arancel.)

Clave «3». (Para importaciones temporales de los casos cuarto, quinto, sexto y séptimo del apartado C) de la disposición cuarta del arancel.)

Clave «1». (Para las admisiones temporales.)

Clave «5». (Para la reposición con franquicia arancelaria.)

Clave «7». (Para la devolución de derechos arancelarios «draw-back».)

Por último, en la casilla «Operaciones combinadas» se harán constar las menciones «primera», «segunda», «tercera», etc., o «última». Sólo tendrán reflejo estadístico las verdaderas operaciones de importación y expectación, que corresponden a «primera» o «última»; no las demás, por tratarse de operaciones de compraventa intermedias.

1.2. Apartado A). Producto elaborado exportado.

En la línea «Producto elaborado exportado», se hará constar la denominación utilizada en la autorización.

En las casillas que constituyen el presente apartado, han de reflejarse los datos correspondientes al producto exportado acogido al sistema, a fin de que puedan ser procesados para la confección de la estadística de valor añadido, utilizándose, para las casillas «Aduana», «Divisas» y «País» sus claves estadísticas correspondientes.

En las operaciones de compraventas intermedias de «operaciones combinadas», en la casilla «País» se consignará la clave «912», a fin de que los datos consignados en los apartados A) y D) de la hoja de detalle no sean objeto de proceso en ordenador.

1.3. Apartado B). Mercancías realmente utilizadas determinantes beneficio.

Comprende los datos referentes a las mercancías que dan lugar al beneficio fiscal por la salida del territorio aduanero nacional del producto elaborado con ellas, ya estén contenidas en dicho producto, ya se hubieren consumido o desaparecido en su proceso de fabricación.

Se numerarán correlativamente, ya que han de relacionarse con las que deben consignarse en el apartado C) siguiente. Cuando las mercancías realmente utilizadas en la elaboración del producto de exportación excedan del número de líneas que figuran en el anverso, se hará uso en el dorso del espacio destinado a «Complementos apartados B) y C)», encabezándolo con la frase «Apartado B), continuación» y ajustándose al mismo formato que el que figura en el anverso.

En la casilla «Peso» se consignará el total de todas aquellas mercancías realmente utilizadas en la fabricación del producto, incluidas las mermas y subproductos, que den lugar al beneficio fiscal. Cuando las mercancías autorizadas se refieran a piezas o partes terminadas en lugar del peso, se señalará el número de unidades.

En la casilla «Coeficiente transformación», se consignará solamente el porcentaje correspondiente a subproductos.

Las casillas «Tipo», «Precio», «Valor» y «Cuota» se rellenarán siempre que se utilice el sistema de «draw-back», y en los demás sistemas, solamente cuando se haga uso del principio de equivalencia.

Cuando se rellene la casilla «Cuota», se reflejará en ella el producto de multiplicar el valor por el tipo arancelario.

1.4. Apartado C). Mercancías a datar o reponer.

Se harán constar aquellas por las que pueda optar el beneficiario, para datar o reponer, como consecuencia de las salidas de las del apartado B). Como cada una de éstas puede dar lugar a varias opciones, la primera casilla «Números» reflejará el de la exportada, y la segunda, el de las distintas opciones que puedan elegirse.

Del mismo modo, cuando el número de líneas sea insuficiente, se hará uso en el dorso del espacio destinado a «Complementos apartados B) y C)», encabezándolo con la frase «Apartado C), continuación» y ajustándose al mismo formato que el que figura en el anverso.

En la casilla «Principio» se utilizarán las letras «I», para el de identidad y la «E», para el de equivalencia.

Las casillas «Tipo arancel» y «Precio» no se cumplimentarán cuando se haga uso del principio de identidad; pero sí se rellenará la casilla «Peso», que coincidirá con la del apartado B).

En el caso de utilizarse el principio de equivalencia, el peso de las mercancías a datar o reponer por el precio y por el tipo arancelario debe ser igual a la cuota beneficiada, con arreglo a la siguiente fórmula:

En la que

Pe = Peso de la mercancía a cancelar o reponer, según el sistema utilizado, por aplicación del principio de equivalencia.

Cb = Cuota beneficiada, que se obtendrá multiplicando el valor en Aduana por el tipo arancelario correspondiente a la mercancía autorizada realmente utilizada en la elaboración del producto exportado, en el caso de que la forma de adeudo fuere «ad valorem».

Pr = Precio o valor en Aduana unitario de la mercancía a datar, o el de aquella por la que opte el beneficiario para reponer.

Ta = Tipo arancelario correspondiente a la mercancía a datar, o el de aquella por la que opte el beneficiario para reponer.

1.5. Apartado D). Aplicación del beneficio.

Estos datos los cumplimentará la Aduana de importación, a efectos estadísticos, con lo que se cierra el ciclo de la operación de tráfico de perfeccionamiento activo en el sistema utilizado.

Los números que figuran en la parte izquierda de este apartado son los correspondientes a las mercancías a datar o reponer elegidas por el beneficiario de las especificadas en el apartado C).

Respecto al último casillero de este apartado («Ministerio de Comercio»), y tan sólo en el sistema de reposición, se cumplimentarán por los Servicios dependientes de la Dirección General de Exportación, consignando los números de las declaraciones liberadas o licencias que expida.

1.6. Complementos apartados B) y C).

Este apartado se utilizará solamente en los casos mencionados en los puntos 1.3 y 1.4.

1.7. Apartado E). Devolución de derechos arancelarios (draw-back).

Sólo se utilizará cuando el beneficiario se haya acogido a este sistema.

En la casilla «Datos forma de pago», deberá constar, además del código de identificación fiscal (N. I. F.) del exportador, el que corresponda al Organismo o Entidad a través del que haya de efectuar el cobro, de acuerdo con lo establecido al respecto para la desgravación fiscal a la exportación.

La casilla «Cuota a datar» coincidirá con la casilla «Cuota» del apartado B).

La cantidad a devolver viene dada por la diferencia entre la cuota a datar y la que corresponda a los subproductos de arancel.

1.8. Apartado F). Comprobación y diligencia certificatoria.

Este apartado se cumplimentará por la Aduana de exportación.

El exportador ‒o su representante legal‒ será responsable de la autenticidad de los datos contenidos en los puntos 1.1, 1.2, 1.3, 1.4 y, en su caso, del 1.6 y 1.7.

El Inspector comprobará la veracidad de los anteriores datos, procediendo a anular los espacios correspondientes a las líneas sin utilizar de los puntos 1.3, 1.4 y 1.6, entendiéndose, obviamente, que la comprobación y diligencia certificatoria se refieren exclusivamente a la cantidad y calidad del producto elaborado exportado [apartado A) 1.

2. Coexistencia de sistemas.

La flexibilidad del régimen de tráfico de perfeccionamiento activo permite que para un producto de exportación elaborado con varias mercancías de las expresamente autorizadas puedan utilizarse simultáneamente distintos sistemas.

Para ello, se presentarán por cada producto exportado tantas hojas de detallé como sistemas empleados, especificando en cada una de ellas la clave numérica que corresponda al sistema utilizado. Todas ellas tendrán el mismo número.

Para evitar que puedan ser repetidos e indebidamente procesados los datos a consignar en las casillas «Peso» y «Valor de cesión» del apartado A) de cada una de las hojas de detalle, éstos se obtendrán efectuando un reparto proporcional entre el peso y valor total del producto elaborado exportado y los que deben figurar consignados en el apartado B) de cada una de las hojas de detalle.

Los datos correspondientes a «Peso» y «Valor» del apartado B) serán los resultantes de sumar los de todas las mercancías utilizadas en cada uno de los sistemas, incluidas las que figuren, en su caso, en el reverso como «Complemento del apartado B), continuación», que constituirán el «Total» de dicho apartado B).

Ejemplo: Un producto de exportación peso 50 kilogramos y valor de cesión de 1.000 dólares, habiéndose utilizado en su elaboración tres mercancías autorizadas en los sistemas de admisión temporal, reposición y «draw-back», cuyos pesos y valores en la citada divisa son, respectivamente, de 10 y 100, 15 y ISO y 20 y 250. En las casillas «Peso» y «Valor de cesión» del apartado A), se harán constar en cada una de las tres hojas de detalles que se formulen, lo siguiente:

‒ En la de admisión temporal: 11,11 kilogramos y 200 dólares.

‒ En la de reposición: 16,67 kilogramos y 300 dólares.

‒ En la de «draw-back»: 22,22 kilogramos y 500 dólares.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid