Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

El Real Decreto 1920/1976, de 16 de julio, trata de conseguir metas de eficacia y perfección en la gestión tributaria en la doble vertiente de prescindir de la liquidación provisional, en el supuesto de que los sujetos pasivos formulen sus declaraciones tributarias mediante el régimen de autoliquidación, y extender el procedimiento iniciado por el Decreto 2137/1965, de 8 de julio, ampliado a las actas previas por el 545/1976, de 24 de febrero.

Sin embargo, la persistencia del régimen de estimación objetiva para determinados contribuyentes por el Impuesto sobre Sociedades, aconseja interpretar el alcance del artículo 1.° del Real Decreto 1920/1976, de 16 de julio, tan sólo para las empresas sometidas a la estimación directa de sus bases impositivas, puesto que la imputación de bases resultantes de las distribuciones individuales se realiza por la Administración de forma automática, por lo que posponer la integración de estas bases al momento de la actuación inspectora, que debe comprobar e investigar do modo especial los denominados rendimientos atípicos podría ocasionar demoras injustificadas en el reconocimiento e ingreso en el Tesoro Público de deudas tributarias fácilmente determinables por los propios administrados, consiguiendo resultados opuestos a los que pretende el referido Real Decreto.

Por último, la disposición final tercera dci Real Decreto 1920/ 1976, de 16 de julio, autoriza a este Ministerio para dictar las disposiciones pertinentes para su ejecución y desarrollo y aprobar los modelos de actas de la Inspección Tributaria, que deberán ajustarse al procedimiento acelerado de gestión dispuesto en dicho Real Decreto, resultando conveniente generalizar las normas de inspección que para la extinguida Contribución sobre las Utilidades de la Riqueza Mobiliaria reguló la Orden de este Ministerio de 10 de abril de 1954, publicada en el «Boletín Oficial del Estado» del día 23 del mismo mes, distinguiendo los supuestos de las actas con prueba preconstituida (artículo 146.2 de la Ley General Tributaria) de las de disconformidad que regula el artículo 3.°, 2, del repetido Real Decreto.

En atención a lo expuesto, este Ministerio se ha servido disponer:

1. En los supuestos de autoliquidación tributaria practicada por los sujetos pasivos por los impuestos cuyas bases hayan de ser fijadas en régimen de estimación directa, las oficinas gestoras realizarán un somero examen de las declaraciones presentadas con el único fin de corregir los posibles errores materiales o de hecho padecidos al practicarse la autoliquidación. En el caso de que no se aprecie la existencia de errores materiales se procederá, sin demora, a la anotación en los ficheros y registros de control de las declaraciones para que, sin más trámites, se remitan a la Inspección de Hacienda.

2. Las Unidades de Documentación Fiscal de las Inspecciones de Hacienda incorporarán las declaraciones recibidas a la carpeta fiscal del contribuyente, con el fin de que los Inspectores competentes inicien las actuaciones conducentes a la regularización de la situación tributaria incoando las actas previas o definitivas que procediere, de acuerdo con las normas contenidas en el Real Decreto 1920/1976, de 16 de julio, y en esta Orden.

3. Tratándose de declaraciones del Impuesto sobre Sociedades presentadas por empresas con actividades sometidas al régimen de estimación objetiva de bases, las Administraciones de Tributos, sin perjuicio de lo dispuesto en el artículo 156 de la Ley General Tributaria, una vez conocidos los rendimientos imputados por las Juntas de Evaluación Global procederán a practicar liquidación provisional, cuando las bases autoliquidadas resultasen inferiores a las determinadas en el citado régimen evaluatorio, que será notificada a efectos de su ingreso en el Tesoro, remitiéndose seguidamente a la Inspección de Hacienda para verificación de las declaraciones y posterior propuesto, en su caso, de liquidación definitiva.

Se exceptúa de lo dispuesto en este apartado las declaraciones presentadas por sociedades cuyo único objetivo o actividad principal consista en la realización de explotaciones agrarias, a las que será de aplicación el procedimiento señalado en el apartado I de este número.

1. De conformidad con lo autorizado en el Real Decreto 1920/1976, de 16 de julio, el régimen de las actas previas o definitivas que formalice la Inspección de la Hacienda Pública será de aplicación a todos los tributos, cuya inspección corresponde a la Dirección General de Inspección Tributaria. En cuanto a los Impuestos de Sucesiones y Transmisiones Patrimoniales y Actos Jurídicos Documentados, cuya inspección es competencia de la Dirección General de lo Contencioso del Estado, se procederá conforme a lo establecido en la. Orden de este Ministerio de 28 de febrero de 1976, en relación con la disposición final primera del citado Real Decreto.

2. Las actas previas o definitivas, formalizadas con expresa conformidad del sujeto pasivo, serán entregadas, dentro de los tres días hábiles siguientes, al Servicio Provincial de Informática para el procesamiento de la información. En igual plazo de tres días hábiles el citado Servicio remitirá los oportunos documentos a la oficina gestora, Sección de Caja de la Delegación de Hacienda y a la Intervención a efectos contables.

3. Las oficinas gestoras, en el plazo de ocho días naturales siguientes al de la recepción de los expedientes, procederán a su examen, remitiéndolos seguidamente a la Intervención si los encontraran conformes, que procederá a la fiscalización de la liquidación practicada en el acta dé la Inspección, poniendo en conocimiento de la Administración los reparos que considere oportunos dentro de los cinco días hábiles siguientes al de recepción de los expedientes.

4. Si la Administración, por su propia actuación o como consecuencia de los reparos formulados por la Intervención, apreciare error material o aplicación indebida de las disposiciones vigentes en la liquidación practicada en el acta de la Inspección, deberá modificar dicha liquidación y procederá, dentro del plazo de un mes, a partir de los diez días hábiles siguientes al de la fecha de instrucción del acta de que se trate, conforme a lo que dispone el artículo 3°, 3, del Real Decreto 1920/1976, de 16 de julio, a notificar al sujeto pasivo su acuerdo para que en el plazo de quince días exprese su conformidad con la nueva liquidación o bien formule su disconformidad, en cuyo último caso se iniciará el expediente a que se refiere el mencionado articulo 3.»

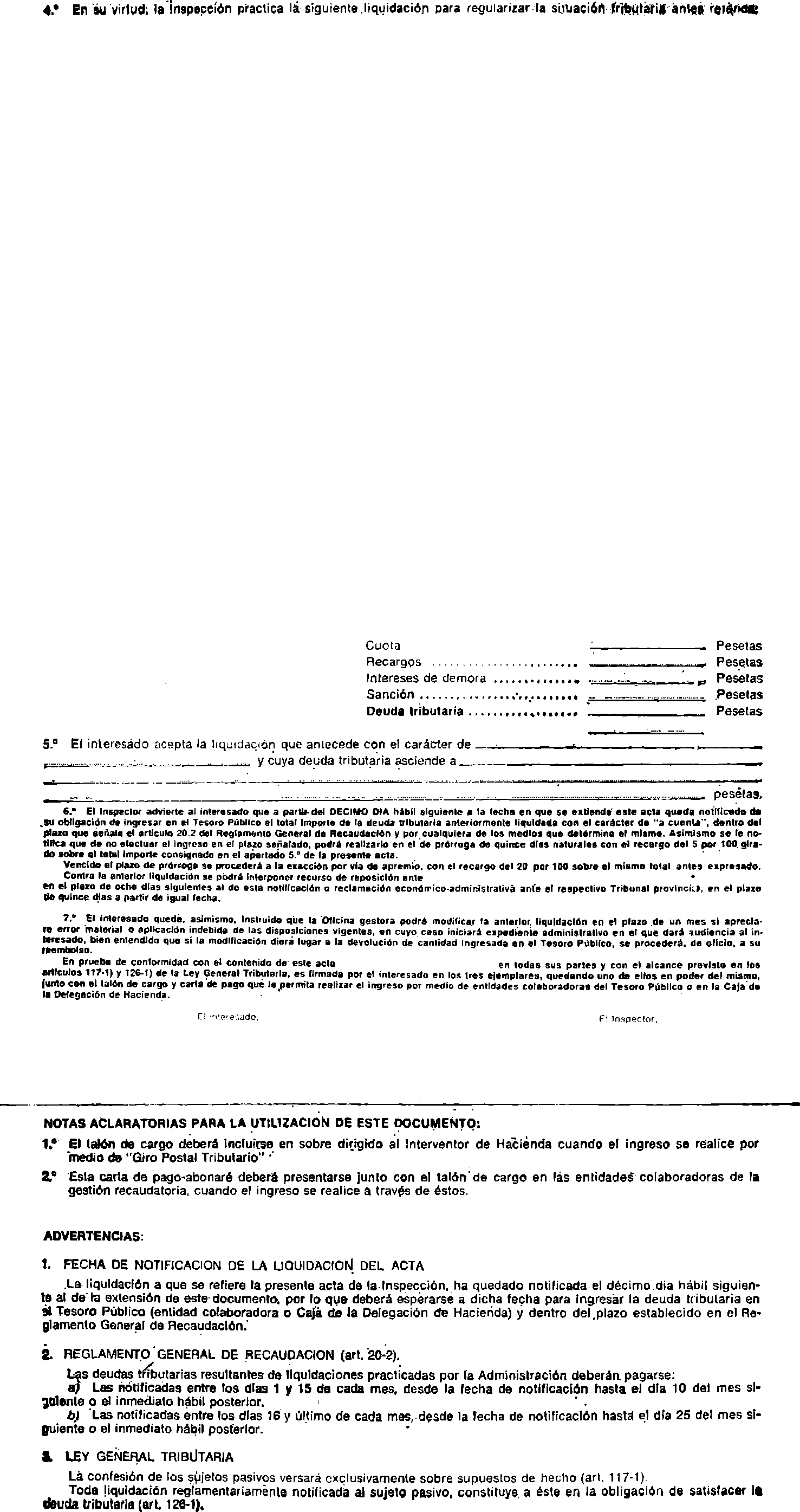

5. Los plazos de ingreso por el contribuyente serán los que se determinan en los artículos 20.2 y 92.C del Reglamento General de Recaudación.

6. Las actas que no fuesen aceptadas por el sujeto pasivo se entregarán sin más trámites a la Administración que corresponda, acompañadas de un informe de los Inspectores que las hayan suscrito sobre los extremos contenidos en aquéllas y sobre las circunstancias de la visita. La oficina competente, a la vista del acta, del informe y de las alegaciones que el sujeto pasivo formule, dictará el acto a que se refiere el artículo 124 de la Ley General Tributaria, que será notificado reglamentariamente al sujeto pasivo.

Cuando conforme a la legalidad vigente proceda la intervención del Jurado Tributario, se tramitará el expediente de acuerdo con las normas de procedimiento en vigor sobre la materia.

Si el contribuyente se negara a firmar el acta, los tres ejemplares los suscribirá el Inspector, haciendo constar en el lugar destinado a la firma del interesado diligencia de tal negativa, que tendrá los efectos previstos en el artículo 146.1 de la Ley General Tributaria, tratándose en la forma que establece el apartado 8 de este número.

Cuando las actuaciones de inspección se hubiesen realizado con persona que alegase no tener representación legal del contribuyente, ni poder suficiente para obrar en nombre de éste, se consignará su nombre y la calidad con que interviene y se le entregará un duplicado del acta para que lo haga llegar a poder de aquél, advirtiéndole que dentro del plazo de ocho días, a contar de los diez días hábiles siguientes al de instrucción, podrá manifestar ante la oficina gestora cuanto estime conveniente en defensa de sus intereses. Caso de que la citada persona se negara a hacerse cargo del acta se procederá en la forma señalada en el párrafo anterior.

7. Si el sujeto pasivo acepta la propuesta de regularizar la situación tributaria solo respecto de algunos de los hechos comprobados dentro de un mismo tributo y no respecto de todos, la Inspección documentará el resultado de sus actuaciones a las que preste su conformidad expresa en el acta previa con la tramitación dispuesta en los apartados segundo al quinto de este número, instruyendo acta de constancia de hechos por aquellos conceptos a los que el sujeto pasivo mostrara su disconformidad, que se tramitará con arreglo al apartado sexto anterior.

En estos casos, en cada una de las actas se hará referencia a la formalización de la otra.

Cuando, por la naturaleza del tributo, en la liquidación que se practique como consecuencia del acta de disconformidad deban incorporarse las bases tributarias tenidas en cuenta en la liquidación girada según el acta de conformidad, se deducirá la deuda liquidada en esta última.

8. Cuando se trate de actas no firmadas por el contribuyente o por la persona con la que la Inspección realizó sus actuaciones, el Subdelegado de Inspección o, en su caso, el Inspector Jefe, al mismo tiempo que remite el original del acta a la oficina gestora enviará un duplicado al contribuyente por correo certificado con acuse de recibo, advirtiéndole que dentro del plazo de ocho días hábiles, a partir del décimo hábil siguiente a la fecha de recepción del duplicado, deberá alegar ante la citada oficina lo que estime conveniente a su derecho, y que transcurrido dicho plazo seguirá la tramitación reglamentaria del expediente.

El acuse de recibo deberá ser firmado por el interesado o, en su defecto, por un familiar, empleado o vecino, mayor, en cualquiera de los caso, de catorce años, haciendo constar debajo de la firma esta condición. Si el destinatario rehusare el objeto, se intentará la entrega en el reparto siguiente y, si fuera posible, por distinto Cartero.

Rehusada la recepción las dos veces que el servicio de Correos intentara la entrega se hará constar en nota que diga: «Intentada la entrega en los repartos de los días...... y......, el destinatario se niega a recibirla», la que, firmada por él o por los Carteros intervinientes, y sellada, será devuelta a la oficina de origen.

9. Cuando exista prueba preconstituida del hecho imponible, las actas formalizadas sin la presencia y firma del sujeto pasivo se entregarán en la Administración que corresponda, acompañadas si es necesario de un informe ampliatorio. A la vista del acta, del informe en su caso, y de las alegaciones que el sujeto pasivo pueda formular sobre posibles errores o inexactitud acerca de la prueba preconstituida dentro del plazo de quince días hábiles siguientes al de la notificación del acta, la oficina gestora dictará el acto a que se refiere el articulo 124 de la Ley General Tributaria, que será notificado reglamentariamente al sujeto pasivo.

En los casos de prueba preconstituida, a que se refiere el presente apartado, la Inspección utilizará el modelo de acta de constancia de hechos.

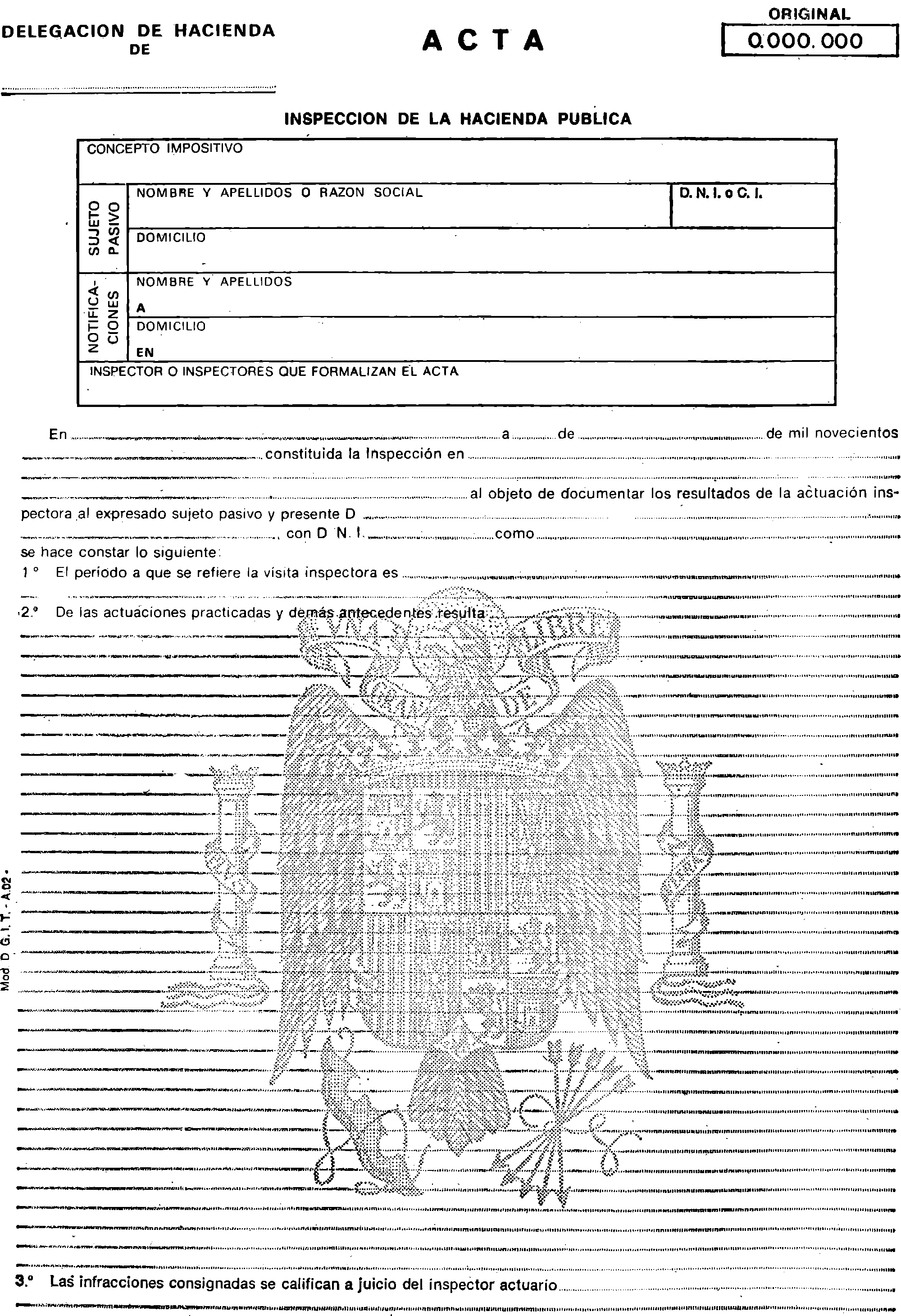

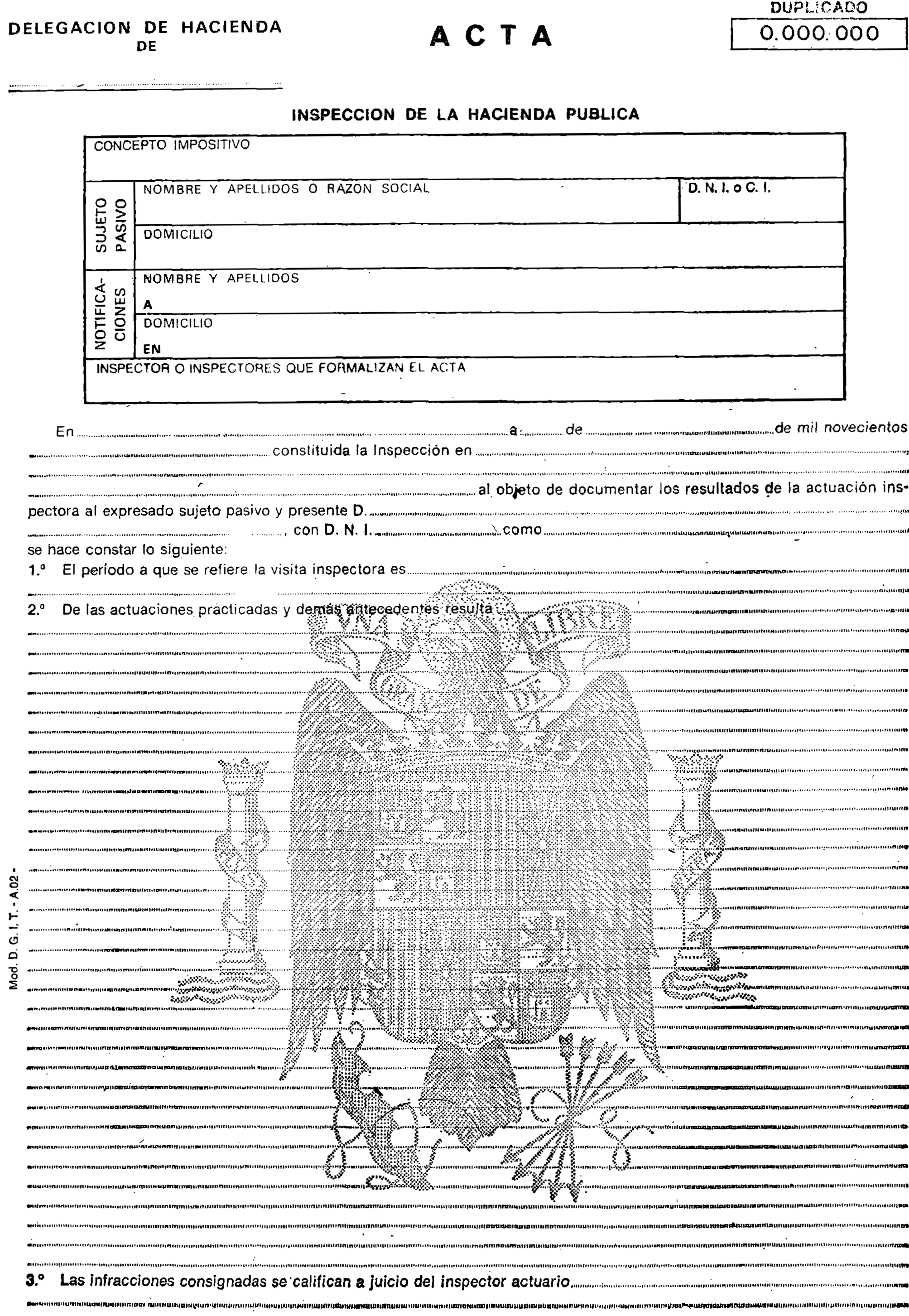

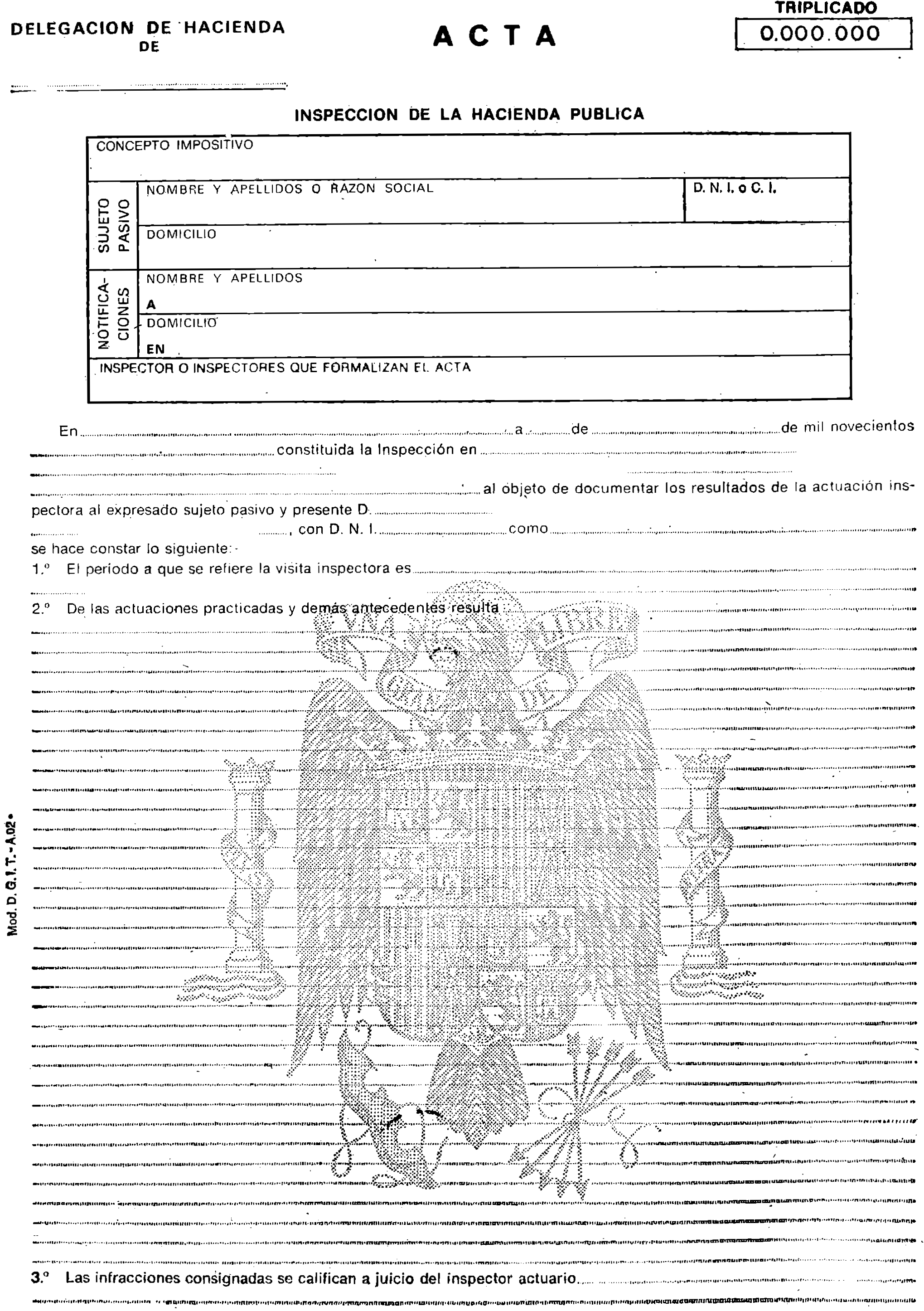

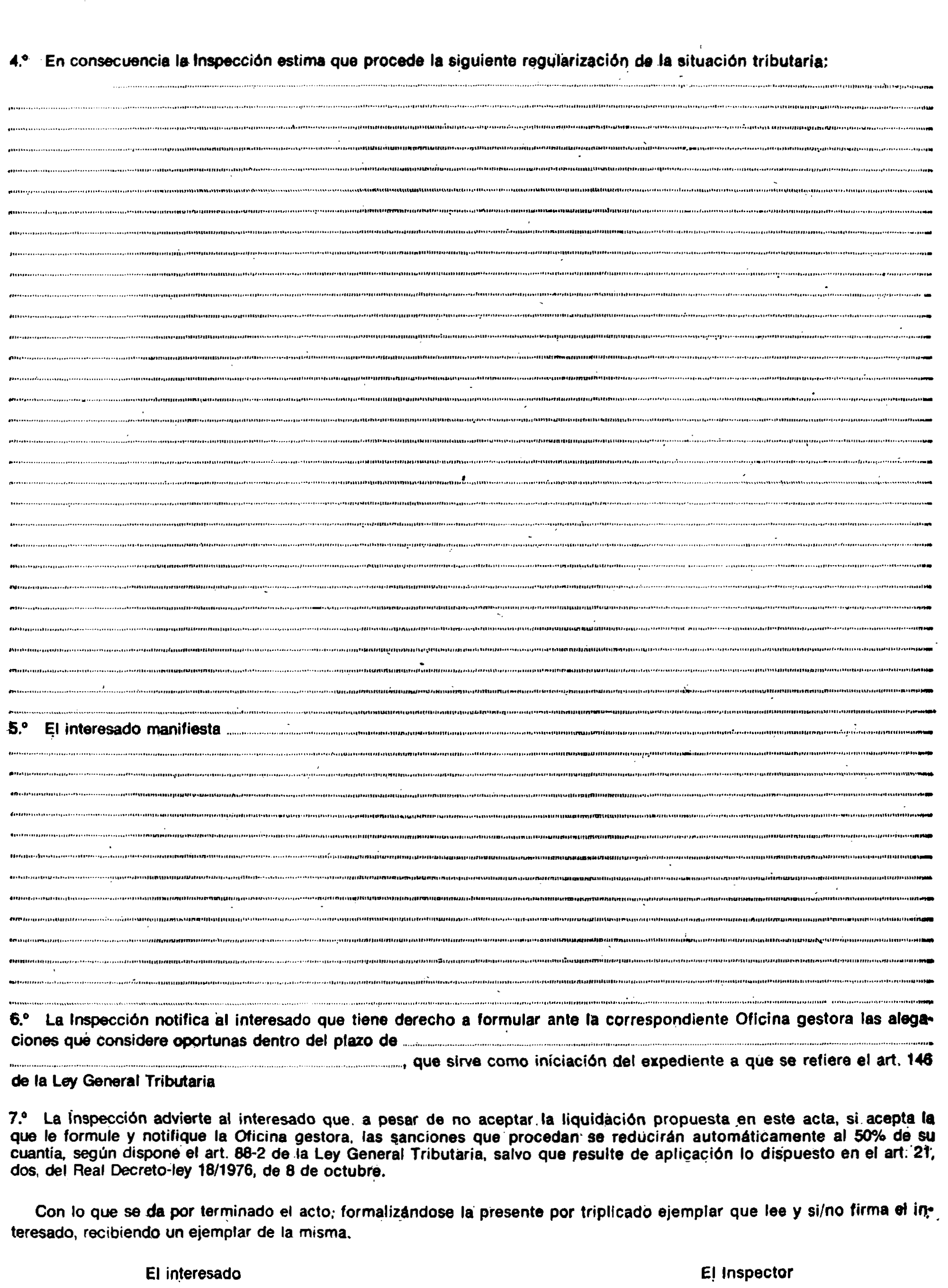

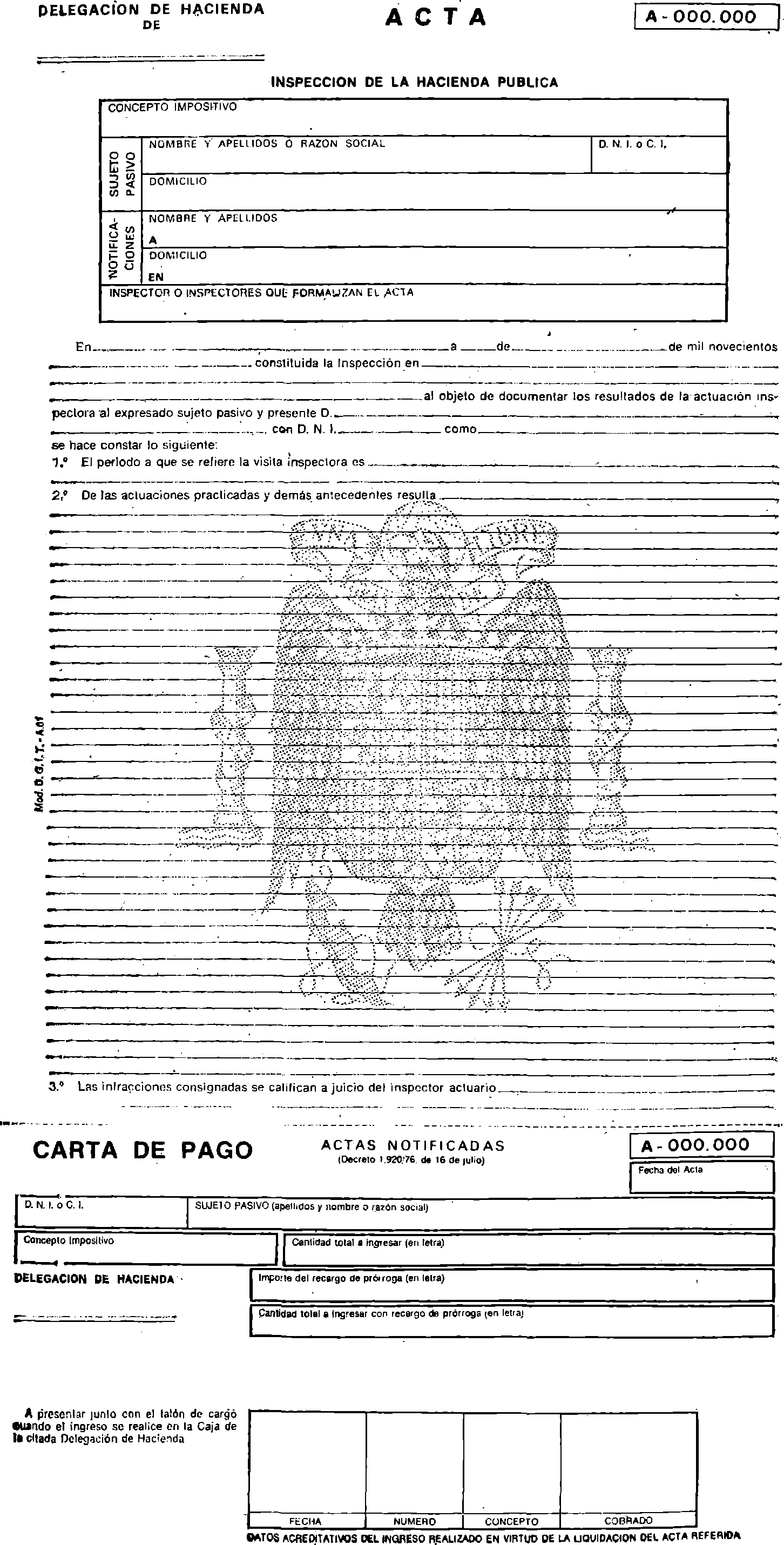

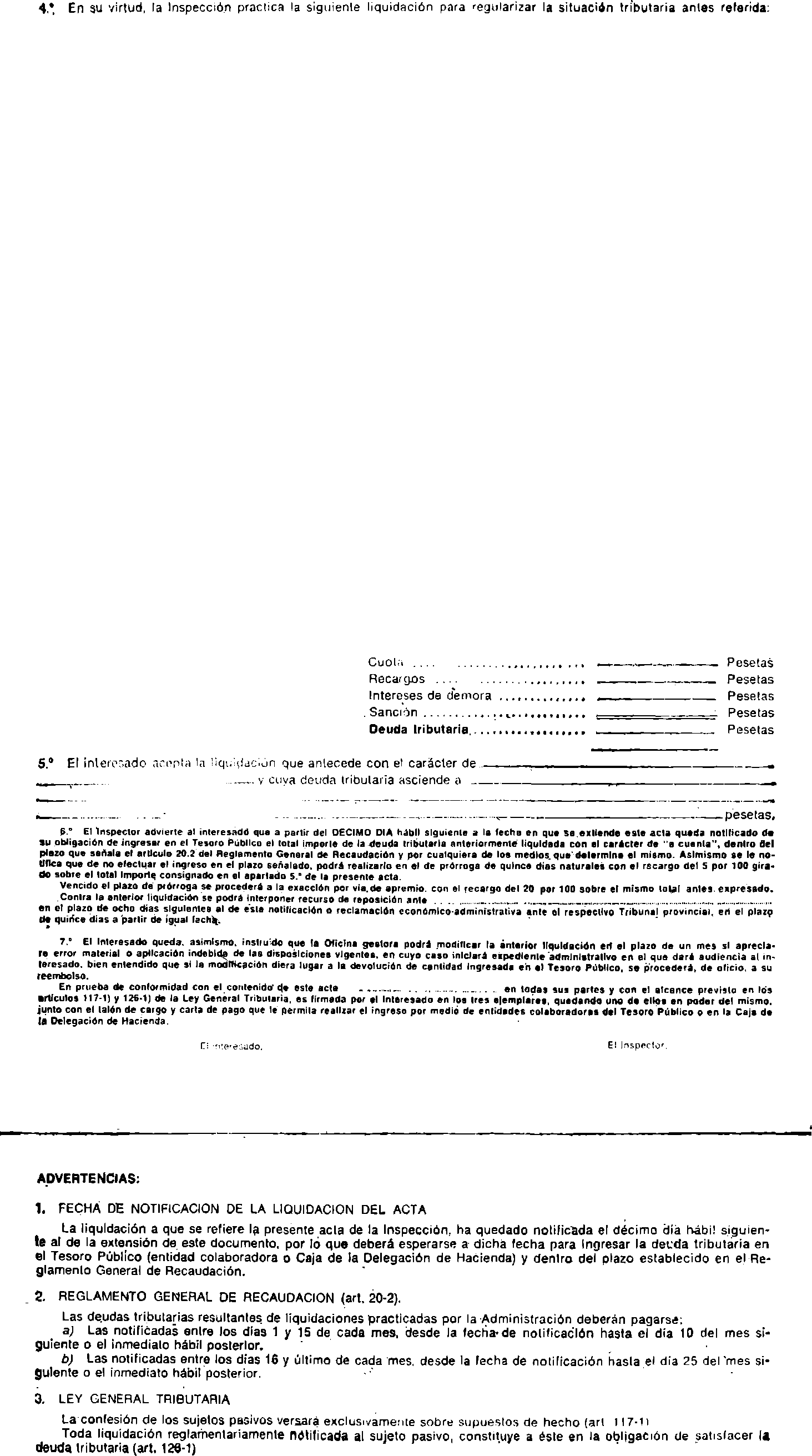

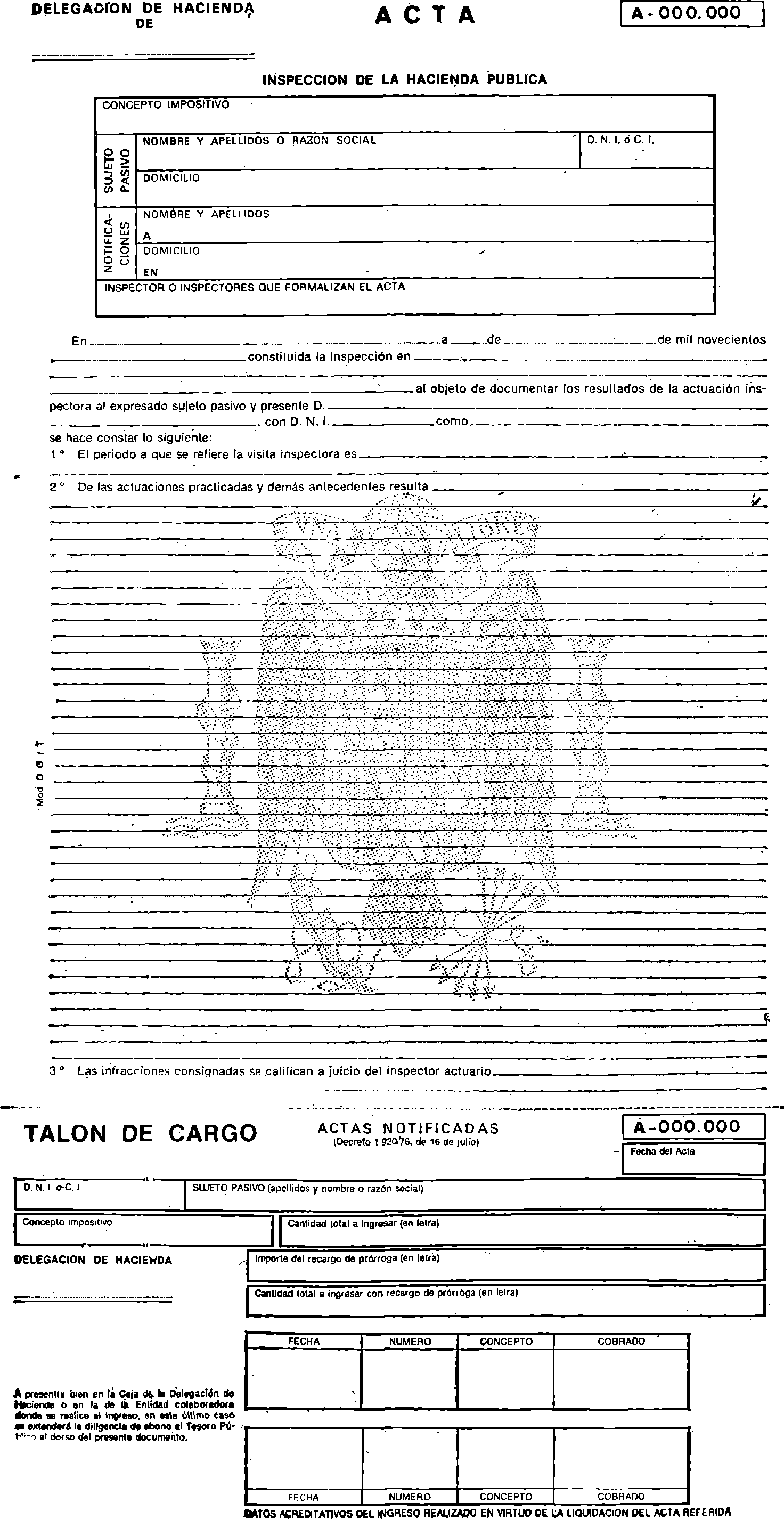

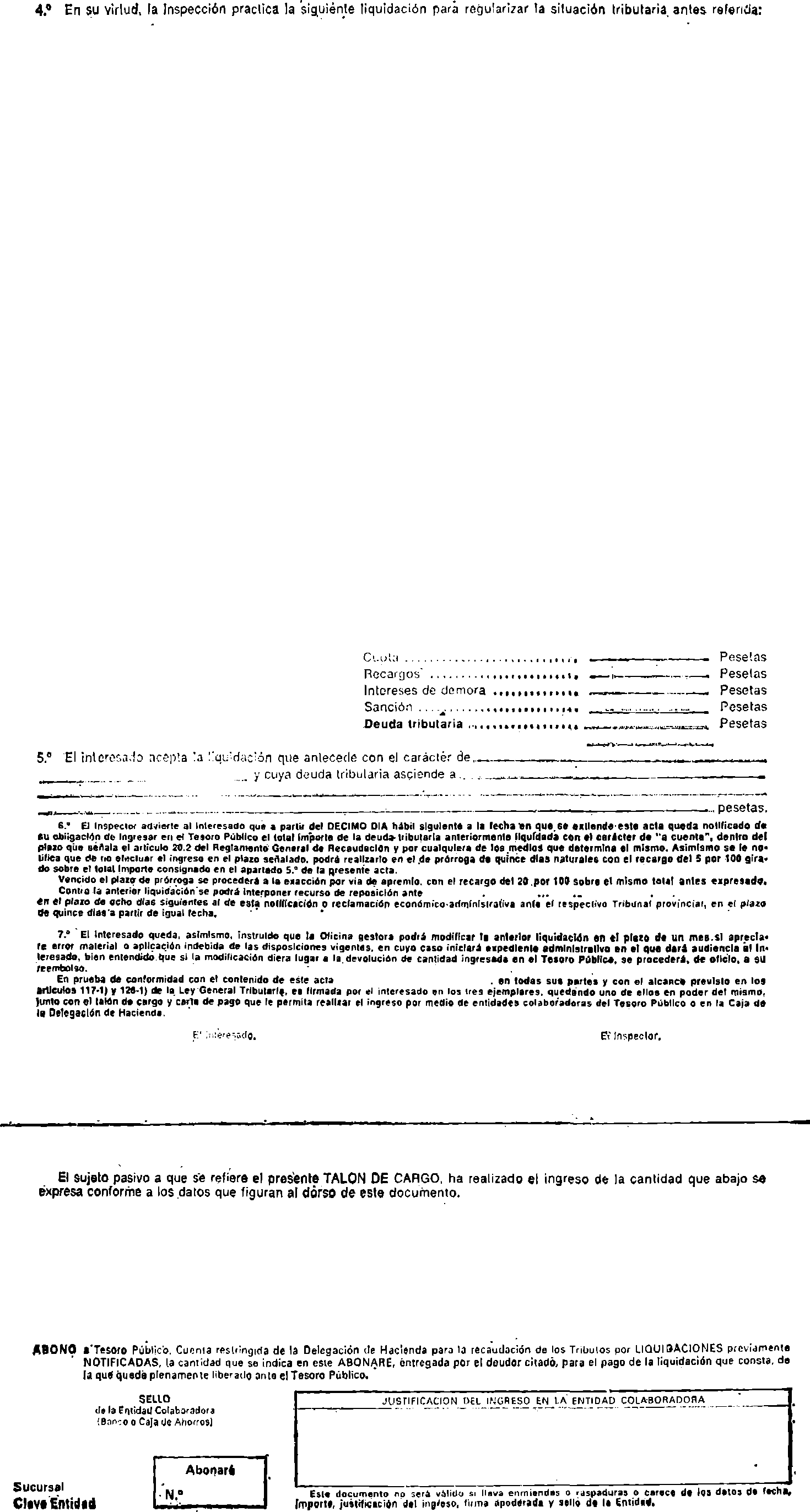

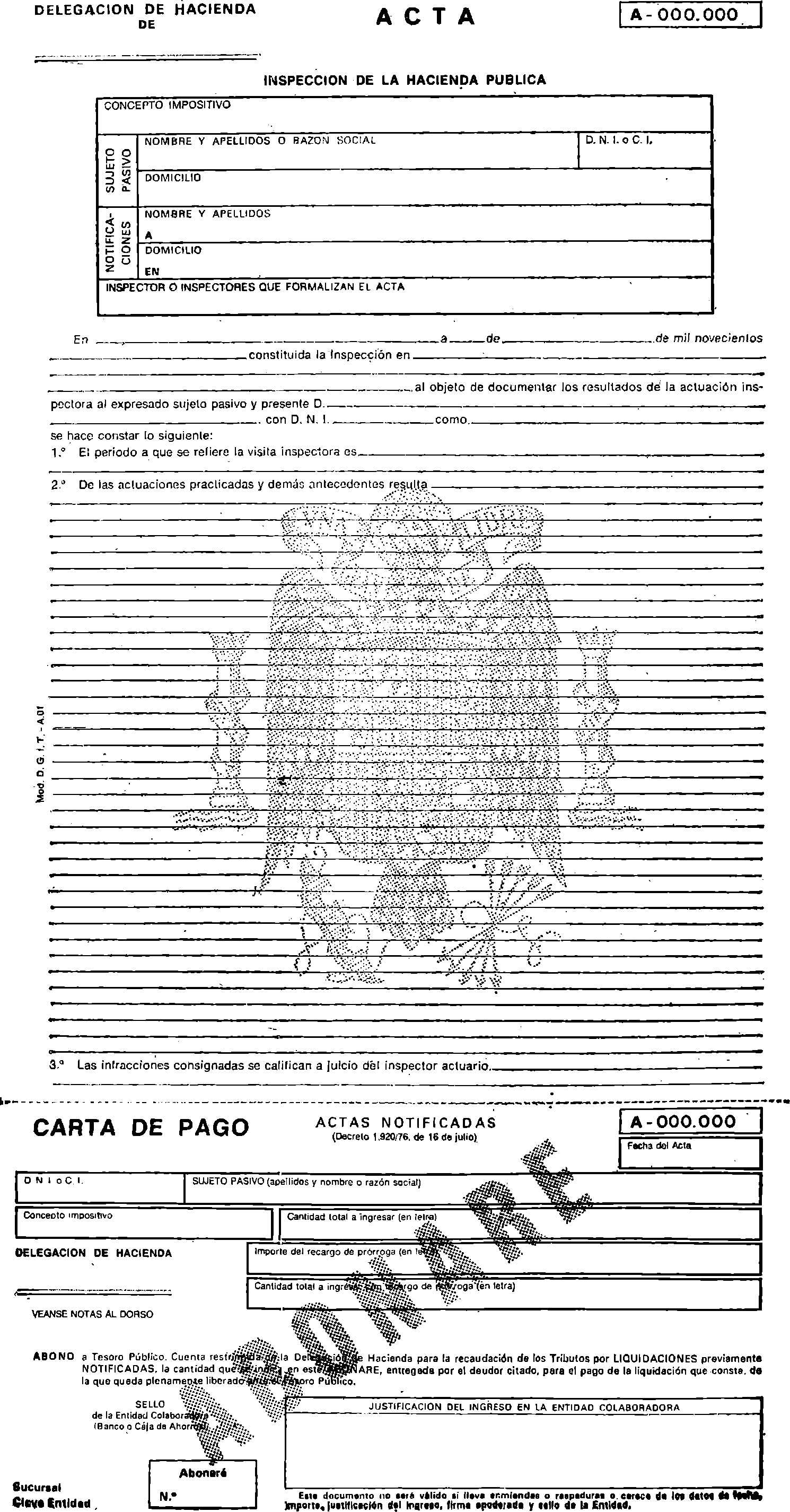

Los modelos de actas a que se refiere el articulo 2.° del Real Decreto 1920/1976, de 16 dé julio, así como las de constancia de hechos para los casos de disconformidad, total o parcial, del sujeto pasivo a la regularización de la situación tributaria, ya sea por supuestos de hecho o de derecho, así como en los casos de actuaciones inspectoras basadas en pruebas preconstituidas, son los que como anexo se acompañarán á la presente Orden.

1. El modelo de acta previa o definitiva para aplicación de lo dispuesto en el artículo 3.° del Real Decreto 1920/ 1976, de 16 de julio, será de uso obligatorio en las Delegaciones de Hacienda de categoría especial y primera a partir de 1 de enero de 1977.

2. El modelo de actas de constancia de hecho será de uso obligatorio en todas las Delegaciones de Hacienda a partir de 1 de enero de 1977.

3. Hasta tanto no se haga uso de la facultad que confiere a este Ministerio la disposición final cuarta del Real Decreto 1920/1976, de 16 de julio, las Delegaciones de Hacienda de segunda y tercera categoría continuarán utilizando los modelos especiales de actas aprobadas para la aplicación del Decreto 2137/1965, de 8 de julio, en los Impuestos General sobre el Tráfico de las Empresas y sobre el Lujo, así como las demás actualmente en uso para la gestión de los impuestos, cuya comprobación e investigación corresponde a la Dirección General de Inspección Tributaria, siguiendo, por tanto, vigente en estos casos el régimen de plazos, tramitación, procedimiento e ingreso en el Tesoro establecidos en el citado Decreto 2137/1965, modificado por el 2260/1969, de 24 de julio, y en la Orden ministerial de 16 de agosto de 1965, modificada, a su vez, por la de 26 de diciembre de 1969.

Lo dispuesto en el número primero de la presente Orden será de aplicación a todos los documentos que se hallen pendientes de liquidación en las respectivas oficinas gestoras.

Lo que comunico a V. I.

Dios guarde a V. I. muchos años.

Madrid, 22 de noviembre de 1976.

CARRILES GALARRAGA

Ilmo. Sr. Subsecretario de Hacienda.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid