Agencia Estatal Boletín Oficial del Estado

LA JUNTA GENERAL DE LA JUNTA EUROPEA DE RIESGO SISTÉMICO,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 1092/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, relativo a la supervisión macroprudencial del sistema financiero en la Unión Europea y por el que se crea una Junta Europea de Riesgo Sistémico (1), y en particular su artículo 3, apartado 2, letras b), d) y f), y sus artículos 16 a 18,

Vista la Decisión JERS/2011/1 de la Junta Europea de Riesgo Sistémico, de 20 de enero 2011, por la que se adopta el Reglamento interno de la Junta Europea de Riesgo Sistémico (2), y en particular sus artículos 18 a 20,

Considerando lo siguiente:

|

(1) |

Aplicar un régimen de vigilancia de la evolución del sector inmobiliario a efectos de la estabilidad financiera requiere recopilar y distribuir periódicamente al nivel de la Unión datos nacionales comparables que permitan evaluar con mayor precisión los riesgos relacionados con el sector inmobiliario en todos los Estados miembros y comparar la utilización de instrumentos de política macroprudencial, a fin de abordar las vulnerabilidades relacionadas con dicho sector. |

|

(2) |

La Recomendación JERS/2016/14 de la Junta Europea de Riesgo Sistémico (3) trata de armonizar los indicadores y definiciones empleados para vigilar los mercados inmobiliarios residenciales y comerciales y cubrir las lagunas existentes en la disponibilidad y comparabilidad de los datos sobre dichos mercados en la Unión. |

|

(3) |

El Reglamento (CE) n.o 223/2009 del Parlamento Europeo y del Consejo (4) y la Decisión 2012/504/UE de la Comisión (5) establecen el régimen jurídico de las estadísticas europeas. En vista de la experiencia de la autoridad estadística de la Unión, que es la Comisión (Eurostat), en proporcionar datos europeos de gran calidad que permitan y faciliten comparaciones entre países, la Junta Europea de Riesgo Sistémico (JERS) considera que la contribución de la Comisión (Eurostat) al régimen establecido en la Recomendación JERS/2016/14 es muy importante para facilitar la recopilación por las autoridades macroprudenciales nacionales de datos sobre los indicadores del mercado físico de bienes inmuebles comerciales. La disponibilidad de estos datos aceleraría a su vez la implantación de un régimen de vigilancia de los riesgos por las autoridades macroprudenciales nacionales para vigilar eficazmente el mercado de bienes inmuebles comerciales y facilitar así la identificación de los riesgos para la estabilidad financiera derivados del mercado físico de dichos inmuebles. Por ello se considera esencial establecer un régimen mínimo común para crear la base de datos que las autoridades macroprudenciales nacionales necesitan para vigilar eficazmente el mercado físico de bienes inmuebles comerciales. La necesidad de ese régimen armonizado resulta más clara aún si se tiene en cuenta el volumen considerable de la financiación transfronteriza de dicho mercado, que justificaría añadir a la Recomendación JERS/2016/14 una nueva recomendación destinada a promover un régimen mínimo común de preparación, elaboración y difusión de indicadores pertinentes armonizados. A fin de velar por la coherencia y calidad de los datos estadísticos pertinentes y reducir en lo posible la carga informadora, la Comisión (Eurostat) deberá también elaborar y promover normas, métodos y procedimientos estadísticos para la recopilación de los datos estadísticos necesarios. |

|

(4) |

Según el artículo 2 del Reglamento (UE) n.o 1096/2010 del Consejo (6), el BCE debe asumir las funciones de secretaría de la JERS y proporcionar a esta apoyo analítico, estadístico, logístico y administrativo. Por su parte, el artículo 5.3 de los Estatutos del Sistema Europeo de Bancos Centrales y del Banco Central Europeo obliga al BCE a contribuir, cuando sea necesario, a la armonización de las normas y prácticas que regulen la recopilación, elaboración y distribución de estadísticas en los sectores comprendidos dentro de los ámbitos de sus competencias. Sobre este particular, es importante asegurar una cooperación estrecha y una coordinación adecuada entre el Sistema Estadístico Europeo (7) y el Sistema Europeo de Bancos Centrales (SEBC). Con este fin, y con arreglo al artículo 6, apartado 3, del Reglamento (CE) n.o 223/2009, las consultas y cooperación en curso entre la Comisión (Eurostat) y el BCE se consideran especialmente importantes para crear los métodos, normas y procedimientos estadísticos requeridos. |

|

(5) |

Los últimos trabajos estadísticos del Comité de Estadísticas del SEBC, asistido por el Grupo de trabajo sobre el sector inmobiliario, relativos a las fuentes de datos sobre los indicadores de la financiación de los bienes inmuebles residenciales y comerciales, han puesto de manifiesto la necesidad de modificar ciertas definiciones para facilitar las actividades de vigilancia de las autoridades macroprudenciales nacionales. Aunque se reconoce que el Reglamento (UE) 2016/867 del Banco Central Europeo (8), que introdujo el proyecto AnaCredit, no basta por sí mismo para cubrir las necesidades de información de las autoridades macroprudenciales nacionales, las definiciones de bien inmueble comercial y bien inmueble residencial de la Recomendación JERS/2016/14 deben modificarse de todos modos para ajustarlas mejor a las definiciones más generales del Reglamento (UE) 2016/867, a fin de facilitar los análisis de estabilidad financiera necesarios y permitir una comparabilidad plena entre países. |

|

(6) |

No obstante, las modificaciones de las definiciones de la Recomendación JERS/2016/14 no deben impedir a las autoridades macroprudenciales nacionales hacer uso de otros indicadores y desgloses inmobiliarios que, sobre la base de las definiciones y métricas de dichas autoridades, tengan en cuenta las particularidades de sus mercados nacionales de bienes inmuebles comerciales y residenciales y sean pertinentes desde el punto de vista de la estabilidad financiera. Esto garantizaría además el respeto por las autoridades macroprudenciales nacionales al principio de proporcionalidad establecido en la Recomendación JERS/2016/14. |

|

(7) |

La Recomendación JERS/2016/14 pide a los destinatarios que comuniquen a la JERS y al Consejo las medidas adoptadas en respuesta a dicha recomendación o justifiquen adecuadamente su inacción en los plazos que en ella se establecen. Aunque los destinatarios han avanzado en cuanto a la aplicación de la Recomendación JERS/2016/14 en los plazos recomendados, la labor de algunas autoridades macroprudenciales nacionales se ha retrasado por cuestiones prácticas, como la necesidad de establecer estructuras de presentación de la información, determinar las fuentes de los datos y abordar lo relacionado con su confidencialidad. |

|

(8) |

Para asegurar la aplicación de la Recomendación JERS/2016/14 es, pues, necesario prorrogar algunos de sus plazos, lo que dará a las autoridades macroprudenciales nacionales más tiempo para resolver las cuestiones prácticas mencionadas. La ausencia de definiciones de trabajo comúnmente aceptadas preocupa especialmente por lo que respecta a los indicadores pertinentes del mercado físico de bienes inmuebles comerciales y, unida a las limitaciones operacionales de disponibilidad de datos, dificulta una evaluación y comparación precisas de los riesgos de todos los mercados nacionales. Por lo tanto, los plazos de aplicación de la Recomendación JERS/2016/14 por lo que se refiere a los indicadores para los cuales las autoridades macroprudenciales nacionales carecen de la información pertinente, deben ampliarse más para dar tiempo suficiente al establecimiento de las definiciones necesarias y a la recopilación de los datos. |

|

(9) |

La Junta General no cree que la prórroga de ciertos plazos establecidos en la Recomendación JERS/2016/14 suponga un peligro para el buen funcionamiento de los mercados financieros ni que, consecuentemente, pueda dar lugar a que los destinatarios de la recomendación no la apliquen. |

|

(10)

(11) |

La JERS reconoce además que pueden necesitarse nuevas orientaciones técnicas y un trabajo complementario sobre los indicadores y definiciones específicos a fin de tener en cuenta las particularidades de los mercados o segmentos de mercado y garantizar la calidad estadística de los datos. Por consiguiente, puede que sea preciso introducir otras modificaciones en la Recomendación JERS/2016/14 para abordar la evolución de esos indicadores y definiciones específicos.

Debe modificarse en consecuencia la Recomendación JERS/2016/14. |

HA ADOPTADO LA PRESENTE RECOMENDACIÓN:

MODIFICACIONES

La Recomendación JERS/2016/14 se modifica como sigue:

1) En la sección 1, el apartado 1 de la recomendación C se sustituye por el texto siguiente:

«1. Se recomienda a las autoridades macroprudenciales nacionales que apliquen un marco de seguimiento de los riesgos de su sector inmobiliario comercial interno. A estos efectos, para controlar de forma eficaz los riesgos derivados del mercado de bienes inmuebles comerciales se recomienda la utilización de los siguientes indicadores:

Indicadores del mercado físico de bienes inmuebles comerciales:

a) índice de precios;

b) índice de alquileres;

c) índice del rendimiento de los alquileres;

d) índice de disponibilidad;

e) construcciones comenzadas;

Indicadores de las exposiciones del sistema financiero a créditos sobre bienes inmuebles comerciales;

f) flujos de préstamos garantizados por bienes inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción);

g) flujos de préstamos dudosos garantizados por bienes inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción);

h) flujos de provisiones para insolvencias en préstamos garantizados por bienes inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción);

i) flujos de provisiones para insolvencias en la concesión de préstamos para bienes inmuebles comerciales en fase de promoción o construcción (como parte de los préstamos garantizados por bienes inmuebles comerciales);

j) stocks de préstamos garantizados por bienes inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción);

k) stocks de préstamos dudosos garantizados por bienes inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción);

l) stocks de provisiones para insolvencias en préstamos garantizados por bienes inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción);

m) stocks de préstamos para bienes inmuebles comerciales en fase de promoción o construcción (como parte de los préstamos garantizados por bienes inmuebles comerciales);

n) stocks de préstamos dudosos para bienes inmuebles comerciales en fase de promoción o construcción (como parte de los préstamos garantizados por bienes inmuebles comerciales);

o) stocks de provisiones para insolvencias en la concesión de préstamos para bienes inmuebles comerciales en fase de promoción o construcción (como parte de los préstamos garantizados por bienes inmuebles comerciales).

Indicadores de los criterios de concesión de préstamos garantizados por bienes inmuebles comerciales:

p) media ponderada de la LTV-O en relación con los flujos de préstamos inmobiliarios comerciales;

q) media ponderada de la ratio préstamo-valor actual (LTV-C) en relación con los stocks de préstamos inmobiliarios comerciales;

r) media ponderada de la ratio de cobertura de intereses en origen (ICR-O) en relación con los flujos de préstamos inmobiliarios comerciales y media ponderada de la ratio de cobertura de intereses actual (ICR-C) en relación con los stocks de préstamos inmobiliarios comerciales;

s) media ponderada de la ratio de cobertura del servicio de la deuda en origen (DSCR-O) en relación con los flujos de préstamos inmobiliarios comerciales y media ponderada de la ratio de cobertura del servicio de la deuda actual (DSCR-C) en relación con los stocks de préstamos inmobiliarios comerciales.

La información sobre estos indicadores debe hacer referencia a los proveedores de crédito de forma individual y ser suficientemente representativa del sector inmobiliario comercial interno».

2) En la sección 1, el apartado 2 de la recomendación D se sustituye por el texto siguiente:

«2. Se recomienda a las autoridades macroprudenciales nacionales que controlen los riesgos en relación con los diferentes indicadores sobre la base de la siguiente información que se específica en las plantillas A, B y C del anexo III de la presente recomendación:

a) En relación con el índice de precios, el índice de alquileres, el índice del rendimiento de los alquileres, el índice de disponibilidad y las construcciones comenzadas, las autoridades macroprudenciales nacionales deben tener en cuenta un desglose por:

— tipo de bien inmueble;

— ubicación del bien inmueble.

b) En cuanto a los flujos y los stocks de ajustes de valoración de inversiones en bienes inmuebles comerciales, las autoridades macroprudenciales nacionales deben tener en cuenta un desglose por:

— tipo de bien inmueble;

— ubicación del bien inmueble;

— tipo de inversor;

— nacionalidad del inversor.

c) En cuanto a los flujos y los stocks de préstamos garantizados por bienes inmuebles comerciales y cada uno de los desgloses del crédito para inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción) –es decir, préstamos para inmuebles mantenidos por sus propietarios para llevar a cabo sus negocios, fines o actividades, estén construidos o en construcción; préstamos para viviendas de alquiler; préstamos para inmuebles que generen ingresos (distintos del alquiler); préstamos para promociones inmobiliarias comerciales, y préstamos para viviendas sociales– las autoridades macroprudenciales nacionales deben tener en cuenta un desglose por:

— tipo de bien inmueble;

— ubicación del bien inmueble;

— tipo de prestamista;

— nacionalidad del prestamista.

d) En cuanto a los flujos y los stocks de préstamos dudosos garantizados por bienes inmuebles comerciales y cada uno de los desgloses de los préstamos dudosos garantizados por bienes inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción) –es decir, préstamos para inmuebles mantenidos por sus propietarios para llevar a cabo sus negocios, fines o actividades, estén construidos o en construcción; préstamos para viviendas de alquiler; préstamos para inmuebles que generen ingresos (distintos del alquiler); préstamos para promociones inmobiliarias comerciales, y préstamos para viviendas sociales– las autoridades macroprudenciales nacionales deben tener en cuenta un desglose por:

— tipo de bien inmueble;

— ubicación del bien inmueble;

— tipo de prestamista;

— nacionalidad del prestamista.

e) En cuanto a los flujos y los stocks de provisiones para insolvencias en préstamos garantizados por bienes inmuebles comerciales y cada uno de los desgloses de las provisiones para insolvencias en préstamos garantizados por bienes inmuebles comerciales (incluidos los bienes inmuebles comerciales en fase de promoción o construcción) –es decir, préstamos para inmuebles mantenidos por sus propietarios para llevar a cabo sus negocios, fines o actividades, estén construidos o en construcción; préstamos para viviendas de alquiler; préstamos para inmuebles que generen ingresos (distintos del alquiler); préstamos para promociones inmobiliarias comerciales, y préstamos para viviendas sociales– las autoridades macroprudenciales nacionales deben tener en cuenta un desglose por la subcategoría de provisiones para insolvencias en préstamos para promociones inmobiliarias, las autoridades macroprudenciales nacionales deben tener en cuenta un desglose por:

— tipo de bien inmueble;

— ubicación del bien inmueble;

— tipo de prestamista;

— nacionalidad del prestamista.

Los desgloses a que se refieren las letras a) a e) deben considerarse el mínimo recomendado. Las autoridades macroprudenciales nacionales pueden añadir otros desgloses que consideren necesarios a efectos de la estabilidad financiera».

3) En la sección 1, se añade la recomendación siguiente:

«Recomendación F – Establecimiento de un régimen mínimo común para el mercado físico de bienes inmuebles comerciales

1. Se recomienda a la Comisión (Eurostat) que proponga legislación de la Unión por la que se establezca un régimen mínimo común para la preparación, elaboración y difusión de una base de datos de los indicadores del mercado físico de bienes inmuebles comerciales a que se refiere la recomendación C, apartado 1, letras a) a e).

2. Se recomienda asimismo a la Comisión (Eurostat) que elabore y promueva normas, fuentes, métodos y procedimientos estadísticos para crear la base de datos de los indicadores del mercado físico de bienes inmuebles comerciales a que se refiere la recomendación C, apartado 1, letras a) a e), en particular para velar por la calidad de este conjunto de indicadores y reducir en lo posible la carga informadora».

4) La sección 2, apartado 1, número 1, se modifica como sigue:

a) el punto 3 se sustituye por el texto siguiente:

«“vivienda o bien inmueble comprados para alquiler”, el bien inmueble residencial que sea propiedad directa de una persona física y se destine fundamentalmente al alquiler a arrendatarios»;

b) el punto 4 se sustituye por el texto siguiente:

«“bien inmueble comercial”, el bien inmueble que genere ingresos, tanto construido como en fase de promoción, incluida la vivienda de alquiler, o el inmueble mantenido por su propietario para llevar a cabo su negocio, fines o actividad, esté construido o en construcción, en ambos casos incluida la vivienda social y excluidos los inmuebles clasificados como residenciales.

En caso de que un bien inmueble se utilice como inmueble comercial y residencial, se considerará que son bienes inmuebles diferentes (en función, por ejemplo, de la superficie dedicada a cada uso) siempre que sea posible hacer dicho desglose; en caso contrario, el bien inmueble se podrá clasificar según su uso dominante»;

c) el punto 5 se sustituye por el texto siguiente:

«“préstamo sobre inmueble comercial”, el préstamo concedido a una persona jurídica para adquirir un bien inmueble que genere ingresos (o un conjunto de bienes definidos como inmueble que genere ingresos), tanto construido como en fase de promoción, o un bien inmueble utilizado por su propietario para llevar a cabo su negocio, fines o actividad, esté construido o en construcción, o garantizado por un bien inmueble comercial (o conjunto de bienes inmuebles comerciales)»;

d) se inserta el siguiente punto 16 bis:

«“bien inmueble que genera ingresos en fase de promoción”, el inmueble en construcción destinado, una vez terminado, a generar ingresos para su propietario por alquiler o venta, excluidos los edificios en demolición o los terrenos en desbrozo para posibles futuras promociones»;

e) el punto 32 se sustituye por el texto siguiente:

«“inmueble ocupado por su propietario”, cualquier inmueble residencial que sea propiedad de una persona física y tenga por objeto albergarla»;

f) se suprime el punto 34;

g) se inserta el siguiente punto 36 bis:

«“vivienda de alquiler”, cualquier inmueble que sea propiedad de una persona jurídica y tenga por objeto principal el alquiler a arrendatarios»;

h) el punto 38 se sustituye por el texto siguiente:

«“bien inmueble residencial”, el bien inmueble disponible para su uso como vivienda, construido o en construcción, adquirido, construido o reformado por una persona física, inclusive la vivienda o el bien inmueble comprados para alquiler. En caso de que un bien inmueble se utilice como inmueble comercial y residencial, se considerará que son bienes inmuebles diferentes (en función, por ejemplo, de la superficie dedicada a cada uso) siempre que sea posible hacer dicho desglose; en caso contrario, el bien inmueble se podrá clasificar según su uso dominante»;

i) el punto 39 se sustituye por el texto siguiente:

«“préstamo sobre bien inmueble residencial”, un préstamo a una persona física garantizado por un inmueble residencial independientemente del objeto del préstamo»;

5) En la sección 2, el apartado 3 se sustituye por el texto siguiente:

«3. Plazos de seguimiento

Se pide a los destinatarios que comuniquen a la JERS y al Consejo las medidas adoptadas en respuesta a esta recomendación o justifiquen adecuadamente su inacción en los siguientes plazos:

1. Recomendación A

a) Se solicita a las autoridades macroprudenciales nacionales que, a más tardar el 31 de diciembre de 2019, presenten a la JERS y al Consejo un informe provisional sobre la información que ya se encuentra disponible, o que se espera que esté disponible, para la aplicación de la recomendación A.

b) Se solicita a las autoridades macroprudenciales nacionales que, a más tardar el 31 de diciembre de 2020, presenten a la JERS y al Consejo el informe final sobre la aplicación de la recomendación A.

2. Recomendación B

a) Se solicita a las autoridades macroprudenciales nacionales que, a más tardar el 31 de diciembre de 2019, presenten a la JERS y al Consejo un informe provisional sobre la información que ya se encuentra disponible, o que se espera que esté disponible, para la aplicación de la recomendación B.

b) Se solicita a las autoridades macroprudenciales nacionales que, a más tardar el 31 de diciembre de 2020, presenten a la JERS y al Consejo el informe final sobre la aplicación de la recomendación B.

3. Recomendación C

a) Se solicita a las autoridades macroprudenciales nacionales que, a más tardar el 31 de diciembre de 2019, presenten a la JERS y al Consejo un informe provisional sobre la información que ya se encuentra disponible, o que se espera que esté disponible, para la aplicación de la recomendación C.

b) Se solicita a las autoridades macroprudenciales nacionales que, a más tardar el 31 de diciembre de 2021, presenten a la JERS y al Consejo el informe final sobre la aplicación de la recomendación C.

c) Se solicita a las autoridades macroprudenciales nacionales que, cuando no dispongan de la información pertinente relativa a los indicadores de las letras a) a e) de la recomendación C, apartado 1, presenten a la JERS y al Consejo un informe final sobre la aplicación de la recomendación C respecto de dichos indicadores el 31 de diciembre de 2025 a más tardar.

4. Recomendación D

a) Se solicita a las autoridades macroprudenciales nacionales que, a más tardar el 31 de diciembre de 2019, presenten a la JERS y al Consejo un informe provisional sobre la información que ya se encuentra disponible, o que se espera que esté disponible, para la aplicación de la recomendación D.

b) Se solicita a las autoridades macroprudenciales nacionales que, a más tardar el 31 de diciembre de 2021, presenten a la JERS y al Consejo el informe final sobre la aplicación de la recomendación D.

c) Se solicita a las autoridades macroprudenciales nacionales que, cuando no dispongan de la información pertinente relativa a los indicadores de la letra a) de la recomendación D, apartado 2, especificados en la plantilla A del anexo III de la presente recomendación, presenten a la JERS y al Consejo un informe final sobre la aplicación de la recomendación D respecto de dichos indicadores el 31 de diciembre de 2025 a más tardar.

5. Recomendación E

a) Se solicita a las AES que, a más tardar el 31 de diciembre de 2017, establezcan una plantilla para la publicación de datos sobre las exposiciones de las entidades que entran en el ámbito de su supervisión a cada uno de los mercados nacionales de bienes inmuebles comerciales de la Unión.

b) Se solicita a las AES que, a más tardar el 30 de junio de 2018, publiquen los datos mencionados en la letra a) al 31 de diciembre de 2017.

c) Se solicita a las AES que, a partir del 31 de marzo de 2019, publiquen anualmente los datos mencionados en la letra a) al 31 de diciembre del año anterior.

6. Recomendación F

a) Se solicita a la Comisión (Eurostat) que, a más tardar el 31 de diciembre de 2021, presente a la JERS y al Consejo un informe provisional con una primera evaluación de la aplicación de la recomendación F.

b) Se solicita a la Comisión (Eurostat) que, a más tardar el 31 de diciembre de 2023, presente a la JERS y al Consejo un informe final sobre la aplicación de la recomendación F».

6) El anexo I se sustituye por el anexo I de la presente recomendación.

7) El anexo II se sustituye por el anexo II de la presente recomendación.

8) El anexo III se sustituye por el anexo III de la presente recomendación.

9) El anexo IV se sustituye por el anexo IV de la presente recomendación.

10) El anexo V se sustituye por el anexo V de la presente recomendación.

Hecho en Fráncfort del Meno, el 21 de marzo de 2019.

El jefe de la Secretaría de la JERS,

en nombre de la Junta General de la JERS

Francesco MAZZAFERRO

(1) DO L 331 de 15.12.2010, p. 1.

(2) DO C 58 de 24.2.2011, p. 4.

(3) Recomendación JERS/2016/14 de la Junta Europea de Riesgo Sistémico, de 31 de octubre de 2016, sobre la eliminación de lagunas de datos sobre bienes inmuebles (DO C 31 de 31.1.2017, p. 1).

(4) Reglamento (CE) n.o 223/2009 del Parlamento Europeo y del Consejo, de 11 de marzo de 2009, relativo a la estadística europea y por el que se deroga el Reglamento (CE, Euratom) n.o 1101/2008 del Parlamento Europeo y del Consejo relativo a la transmisión a la Oficina Estadística de las Comunidades Europeas de las informaciones amparadas por el secreto estadístico, el Reglamento (CE) n.o 322/97 del Consejo sobre la estadística comunitaria, y la Decisión 89/382/CEE, Euratom del Consejo por la que se crea un Comité del programa estadístico de las Comunidades Europeas (DO L 87 de 31.3.2009, p. 164).

(5) Decisión 2012/504/UE de la Comisión, de 17 de septiembre de 2012, sobre Eurostat (DO L 251 de 18.9.2012, p. 49).

(6) Reglamento (UE) n.o 1096/2010 del Consejo, de 17 de noviembre de 2010, por el que se encomienda al Banco Central Europeo una serie de tareas específicas relacionadas con el funcionamiento de la Junta Europea de Riesgo Sistémico (DO L 331 de 15.12.2010, p. 162).

(7) El Sistema Estadístico Europeo (SEE) es el sistema de colaboración entre la autoridad estadística de la Unión, que es la Comisión (Eurostat), y los institutos nacionales de estadística (INS) y otras autoridades nacionales encargadas en cada Estado miembro de preparar, elaborar y difundir las estadísticas europeas.

(8) Reglamento (UE) 2016/867 del Banco Central Europeo, de 18 de mayo de 2016, sobre la recopilación de datos granulares de crédito y de riesgo crediticio (BCE/2016/13) (DO L 144 de 1.6.2016, p. 44).

«ANEXO I

CRITERIOS DE CUMPLIMIENTO DE LAS RECOMENDACIONES

1. Recomendación A

Se considerará que las autoridades macroprudenciales nacionales aplican la recomendación A, apartados 1 y 2, cuando:

|

a) |

evalúen si, en el marco de seguimiento de los riesgos del sector inmobiliario residencial de su jurisdicción, se tienen en cuenta o se aplican los indicadores pertinentes de los criterios de concesión de préstamos sobre inmuebles residenciales; |

|

b) |

evalúen el avance en el uso de los indicadores de dicho seguimiento especificados en la recomendación A, apartado 1; |

|

c) |

evalúen en qué medida la información que ya se encuentra disponible o que se espera esté disponible en el futuro sobre los indicadores pertinentes es suficientemente representativa de los criterios de concesión de préstamos que se aplican actualmente en su mercado de préstamos sobre inmuebles residenciales; |

|

d) |

evalúen si la vivienda comprada para alquiler representa una fuente importante de riesgos derivados del sector inmobiliario interno o constituye una parte considerable del stock o los flujos del crédito total sobre inmuebles residenciales; |

|

e) |

en aquellos casos en que se considere que la vivienda comprada para alquiler representa una fuente importante de riesgos derivados del sector inmobiliario interno o constituye una parte considerable del stock o los flujos del crédito total sobre inmuebles residenciales, evalúen el avance en el uso de los indicadores de seguimiento de los riesgos especificados en la recomendación A, apartado 2. |

Se considerará que las autoridades macroprudenciales nacionales aplican la recomendación A, apartados 3 y 4, cuando:

|

a) |

velen por que se adopten los métodos especificados en el anexo IV para el cálculo de los indicadores enumerados en la recomendación A, apartados 1 y 2; |

|

b) |

en aquellos casos en que se utilice otro método además de los especificados en el anexo IV para el cálculo de los indicadores pertinentes, informen sobre sus características técnicas y su eficacia en el seguimiento de los riesgos derivados del sector inmobiliario residencial; |

|

c) |

velen por que los indicadores pertinentes enumerados en la recomendación A, apartados 1 y 2, se utilicen para controlar los riesgos del sector inmobiliario residencial al menos anualmente. |

2. Recomendación B

Se considerará que las autoridades macroprudenciales nacionales aplican la recomendación B, apartados 1 y 2, cuando:

|

a) |

evalúen el avance en el seguimiento de la distribución univariante y las distribuciones conjuntas específicas de los indicadores pertinentes que se especifican en la plantilla A del anexo II; |

|

b) |

evalúen el avance en el uso de la información especificada en la recomendación B, apartado 2, y en la plantilla A del anexo II como orientación para controlar los riesgos pertinentes. |

En aquellos casos en que se considere que la vivienda comprada para alquiler representa una fuente importante de riesgos derivados del sector inmobiliario interno o constituye una parte considerable del stock o los flujos del crédito total sobre inmuebles residenciales, se considerará que las autoridades macroprudenciales nacionales aplican la recomendación B, apartado 3, cuando:

|

a) |

evalúen el avance en el seguimiento independiente de los indicadores pertinentes de las viviendas compradas para alquiler y los bienes inmuebles ocupados por sus propietarios; |

|

b) |

evalúen el avance en el seguimiento de los datos pertinentes desglosados por las dimensiones especificadas en las plantillas A y B del anexo II. |

3. Recomendación C

Se considerará que las autoridades macroprudenciales nacionales aplican la recomendación C, apartados 1 y 2, cuando:

|

a) |

evalúen si, en el marco de seguimiento de los riesgos del sector inmobiliario comercial de su jurisdicción, se tienen en cuenta o se aplican los indicadores pertinentes de las exposiciones internas a los bienes inmuebles comerciales; |

|

b) |

velen por que, en el marco de seguimiento de los riesgos, se incluyan los indicadores del mercado físico de bienes inmuebles comerciales, los indicadores de las exposiciones al crédito del sistema financiero y los indicadores de los criterios de concesión de préstamos; |

|

c) |

evalúen si las inversiones representan una fuente de financiación significativa para el sector de bienes inmuebles comerciales nacional; |

|

d) |

en los casos en los que las inversiones se consideren una fuente de financiación significativa para el sector de bienes inmuebles comerciales nacional, evalúen los avances en el uso de los indicadores adicionales para el seguimiento de riesgos especificados en la recomendación C, apartado 2; |

|

e) |

evalúen los avances en el uso de, al menos, los indicadores especificados en la recomendación C, apartado 1, y, si procede, en el apartado 2; |

|

f) |

evalúen si la información relativa a estos indicadores (que ya se encuentra disponible o que se espera que esté disponible) es suficientemente representativa del mercado inmobiliario comercial interno. |

Se considerará que las autoridades macroprudenciales nacionales aplican la recomendación C, apartados 3 y 4, cuando:

|

a) |

velen por que se adopten los métodos de cálculo de los indicadores enumerados en la recomendación C, apartados 1 y 2, tal y como se especifica en el anexo V y, cuando sea pertinente para los bienes inmuebles comerciales, en el anexo IV; |

|

b) |

en aquellos casos en que se utilice otro método además de los especificados en los anexos IV y V para el cálculo de los indicadores pertinentes, informen sobre sus características técnicas y su eficacia en el seguimiento de los riesgos derivados del sector inmobiliario comercial; |

|

c) |

velen por que los indicadores enumerados en la recomendación C, apartado 1, se utilicen para vigilar la evolución de sector inmobiliario comercial al menos trimestralmente en lo que respecta a los indicadores del mercado físico de bienes inmuebles comerciales, los flujos de préstamos (incluidos los flujos de préstamos dudosos y las provisiones para insolvencias) y los criterios correspondientes de concesión de préstamos, y al menos anualmente en relación con los stocks de préstamos (incluidos los stocks de préstamos dudosos y las provisiones para insolvencias) y los criterios correspondientes de concesión de préstamos; |

|

d) |

en aquellos casos en que las inversiones se consideren una fuente de financiación significativa para el sector de inmuebles comerciales nacional, velen por que los indicadores enumerados en la recomendación C, apartado 2, se utilicen para el seguimiento de la evolución del sector de inmuebles comerciales, al menos trimestralmente para los flujos de inversión (incluidos los ajustes de valoración de inversiones), y al menos anualmente para los stocks de inversiones (incluidos los ajustes de valoración de inversiones). |

4. Recomendación D

Se considerará que las autoridades macroprudenciales nacionales aplican la recomendación D cuando:

|

a) |

evalúen el avance en el seguimiento de los indicadores pertinentes especificados en las plantillas A, B y C del anexo III; |

|

b) |

evalúen el avance en el uso de la información pertinente especificada en la recomendación D, apartado 2, y en las plantillas A, B y C del anexo III como orientación para controlar los riesgos pertinentes; |

|

c) |

en aquellos casos en que las inversiones se consideren una fuente de financiación significativa para el sector inmobiliario comercial nacional, evalúen los avances en el uso de la información pertinente, como se especifica en la recomendación D, apartado 3, y en la plantilla B del anexo III, como guía para el seguimiento de los riesgos pertinentes; |

|

d) |

en aquellos casos en que se usen indicadores adicionales para vigilar la evolución del sector inmobiliario comercial, informen sobre la información complementaria utilizada en el seguimiento de los riesgos. |

5. Recomendación E

Se considerará que las AES aplican la recomendación E cuando:

|

a) |

establezcan una plantilla para la publicación de datos sobre las exposiciones de las entidades que entran en el ámbito de su supervisión a cada uno de los mercados nacionales de bienes inmuebles comerciales de la Unión; |

|

b) |

publiquen al menos anualmente datos agregados, recopilados con arreglo a las exigencias existentes de presentación de información, sobre las exposiciones de las entidades que entran en el ámbito de su supervisión a cada uno de los mercados nacionales de bienes inmuebles comerciales de la Unión. |

6. Recomendación F

Se considerará que la Comisión (Eurostat) aplica la recomendación F cuando:

|

a) |

sobre la base de la disponibilidad de los desgloses y definiciones de los indicadores pertinentes del mercado físico de bienes inmuebles comerciales actualmente empleados en los Estados miembros, proponga legislación de la Unión por la que se establezca un régimen mínimo común para la preparación, elaboración y difusión de una base de datos de los indicadores pertinentes con objeto de armonizarlos; |

|

b) |

vele por la convergencia de la legislación propuesta con los indicadores y sus definiciones, conforme a su utilización con fines de supervisión o estabilidad financiera, con objeto de evitar un aumento indebido de la carga informadora; |

|

c) |

vele por la calidad de los indicadores pertinentes del mercado físico de bienes inmuebles comerciales mediante la elaboración de normas, fuentes, métodos y procedimientos estadísticos para crear la base de datos de los indicadores pertinentes; |

|

d) |

vele por que la aplicación de las normas, fuentes, métodos y procedimientos estadísticos elaborados con relación a la base de datos de los indicadores pertinentes del mercado físico de bienes inmuebles comerciales no provoque un aumento indebido de la carga informadora; |

|

e) |

promueva la aplicación de las normas, fuentes, métodos y procedimientos estadísticos elaborados para crear la base de datos de los indicadores pertinentes del mercado físico de bienes inmuebles comerciales |

».

«ANEXO II

PLANTILLAS INDICATIVAS DE LOS INDICADORES DEL SECTOR INMOBILIARIO RESIDENCIAL

1. Plantilla A: indicadores de los préstamos sobre inmuebles residenciales y sus correspondientes desgloses

Plantillas para bienes inmuebles residenciales

|

FLUJOS= nueva producción de préstamos sobre inmuebles residenciales dentro del período de presentación de información, según considere el prestamista. Las autoridades macroprudenciales nacionales que puedan distinguir entre préstamos nuevos sobre inmuebles residenciales y préstamos renegociados tienen la opción de identificar los préstamos renegociados en un desglose separado. STOCKS = datos de los stocks de préstamos sobre inmuebles residenciales en la fecha de referencia (por ejemplo, fin de año) ncu= importe en la moneda nacional #= número de contratos y= año(s) Avg= media de la ratio pertinente o/w= del(os) cual(es), de la(s) cual(es) |

DISTRIBUCIÓN UNIVARIANTE

|

Panorama de cartera de préstamos hipotecarios |

|

FLUJOS |

|

|

Servicio de administración del préstamo-renta en origen (LSTI-O) |

|

FLUJOS |

|

Préstamos desembolsados |

|

ncu, # |

|

|

MEDIA PONDERADA |

|

Avg (en%) |

|

o/w para compra para alquiler |

|

ncu, # |

|

|

o/w para compra para alquiler |

|

Avg (en%) |

|

o/w ocupados por sus propietarios |

|

ncu, # |

|

|

o/w ocupados por sus propietarios |

|

Avg (en%) |

|

o/w primeros compradores |

|

ncu, # |

|

|

o/w primeros compradores |

|

Avg (en%) |

|

o/w préstamos en moneda extranjera |

|

ncu, # |

|

|

o/w préstamos en moneda extranjera |

|

Avg (en%) |

|

o/w plenamente amortizables |

|

ncu, # |

|

|

o/w plenamente amortizables |

|

Avg (en%) |

|

o/w parcialmente amortizables |

|

ncu, # |

|

|

o/w parcialmente amortizables |

|

Avg (en%) |

|

o/w no amortizables (*1) |

|

ncu, # |

|

|

o/w no amortizables (*1) |

|

Avg (en%) |

|

o/w inmuebles en territorios individuales (*2) |

|

ncu, # |

|

|

o/w inmuebles en territorios individuales (*2) |

|

Avg (en%) |

|

o/w ≤ 1y de período de fijación del tipo de interés inicial |

|

ncu, # |

|

|

o/w ≤ 1y de período de fijación del tipo de interés inicial |

|

Avg (en%) |

|

o/w] 1y; 5y] de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

|

o/w] 1y; 5y] de p. de fijación del tipo de interés inicial |

|

Avg (en%) |

|

o/w] 5y; 10y] de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

|

o/w] 5y; 10y] de p. de fijación del tipo de interés inicial |

|

Avg (en%) |

|

o/w > 10y de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

|

o/w > 10y de p. de fijación del tipo de interés inicial |

|

Avg (en%) |

|

o/w > renegociado (opcional) |

|

ncu, # |

|

|

DISTRIBUCIÓN |

|

|

|

|

|

|

|

|

≤ 10% |

|

ncu, # |

|

|

|

|

|

|

]10%; 20%] |

|

ncu, # |

|

Préstamo-valor en origen (LTV-O) |

|

FLUJOS |

|

|

]20%; 30%] |

|

ncu, # |

|

MEDIA PONDERADA |

|

Avg (en%) |

|

|

]30%; 40%] |

|

ncu, # |

|

o/w para compra para alquiler |

|

Avg (en%) |

|

|

]40%; 50%] |

|

ncu, # |

|

o/w ocupados por sus propietarios |

|

Avg (en%) |

|

|

]50%; 60%] |

|

ncu, # |

|

o/w primeros compradores |

|

Avg (en%) |

|

|

> 60% |

|

ncu, # |

|

o/w préstamos en moneda extranjera |

|

Avg (en%) |

|

|

No disponible |

|

ncu, # |

|

o/w plenamente amortizables |

|

Avg (en%) |

|

|

|

|

|

|

o/w parcialmente amortizables |

|

Avg (en%) |

|

|

|

|

|

|

o/w no amortizables (*1) |

|

Avg (en%) |

|

|

Servicio de la deuda-renta en origen (DSTI-O) (OPCIONAL) |

|

FLUJOS |

|

o/w inmuebles en territorios individuales (*2) |

|

Avg (en%) |

|

|

MEDIA PONDERADA |

|

Avg (en%) |

|

DISTRIBUCIÓN |

|

|

|

|

DISTRIBUCIÓN |

|

|

|

≤ 50% |

|

ncu, # |

|

|

≤ 10% |

|

ncu, # |

|

]50%; 60%] |

|

ncu, # |

|

|

]10%; 20%] |

|

ncu, # |

|

]60%; 70%] |

|

ncu, # |

|

|

]20%; 30%] |

|

ncu, # |

|

]70%; 80%] |

|

ncu, # |

|

|

]30%; 40%] |

|

ncu, # |

|

]80%; 90%] |

|

ncu, # |

|

|

]40%; 50%] |

|

ncu, # |

|

]90%; 100%] |

|

ncu, # |

|

|

]50%; 60%] |

|

ncu, # |

|

]100%; 110%] |

|

ncu, # |

|

|

> 60% |

|

ncu, # |

|

> 110% |

|

ncu, # |

|

|

No disponible |

|

ncu, # |

|

No disponible |

|

ncu, # |

|

|

|

|

|

|

Préstamo-valor actual (LTV-C) |

|

|

STOCKS |

|

Préstamo-ingresos en origen (LTI-O) |

|

FLUJOS |

|

MEDIA PONDERADA |

|

|

Avg (en%) |

|

MEDIA PONDERADA |

|

Avg |

|

DISTRIBUCIÓN |

|

|

|

|

DISTRIBUCIÓN |

|

|

|

≤ 50% |

|

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]50%; 60%] |

|

|

ncu, # |

|

]3; 3,5 ] |

|

ncu, # |

|

]60%; 70%] |

|

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

]70%; 80%] |

|

|

ncu, # |

|

]4; 4,5 ] |

|

ncu, # |

|

]80%; 90%] |

|

|

ncu, # |

|

]4,5 ; 5] |

|

ncu, # |

|

]90%; 100%] |

|

|

ncu, # |

|

]5; 5,5 ] |

|

ncu, # |

|

]100%; 110%] |

|

|

ncu, # |

|

]5,5 ; 6] |

|

ncu, # |

|

> 110% |

|

|

ncu, # |

|

> 6 |

|

ncu, # |

|

No disponible |

|

|

ncu, # |

|

No disponible |

|

ncu, # |

|

Vencimientos en origen |

|

FLUJOS |

|

|

Deuda-ingresos en origen (DTI-O) |

|

FLUJOS |

|

MEDIA PONDERADA |

|

Avg (años) |

|

|

MEDIA PONDERADA |

|

Avg |

|

DISTRIBUCIÓN |

|

|

|

|

DISTRIBUCIÓN |

|

|

|

Avg]5y ; 10y] |

|

ncu, # |

|

|

≤ 3 |

|

ncu, # |

|

]10y; 15y] |

|

ncu, # |

|

|

]3; 3,5 ] |

|

ncu, # |

|

]15y; 20y] |

|

ncu, # |

|

|

]3,5 ; 4] |

|

ncu, # |

|

]20y; 25y] |

|

ncu, # |

|

|

]4; 4,5 ] |

|

ncu, # |

|

]20y; 25y] |

|

ncu, # |

|

|

]4,5 ; 5] |

|

ncu, # |

|

]25y; 30y] |

|

ncu, # |

|

|

]5; 5,5 ] |

|

ncu, # |

|

]30y; 35y] |

|

ncu, # |

|

|

]5,5 ; 6] |

|

ncu, # |

|

> 35y |

|

ncu, # |

|

|

]6,5 ; 7] |

|

ncu, # |

|

No disponible |

|

ncu, # |

|

|

> 7 |

|

ncu, # |

|

|

|

|

|

|

No disponible |

|

ncu, # |

DISTRIBUCIÓN CONJUNTA

|

FLUJOS |

|

Servicio de administración del préstamo-renta en origen (LSTI-O) |

|

FLUJOS |

|

Servicio de administración del préstamo-renta en origen (LSTI-O) |

||||

|

|

|

≤ 30% |

]30%; 50%] |

> 50% |

|

Período de fijación del tipo de interés inicial |

|

≤ 30% |

]30%; 50%] |

> 50% |

|

LTV-O ≤ 80% |

|

|

|

|

|

o/w ≤ 1y |

|

ncu, # |

ncu, # |

ncu, # |

|

Vencimiento en origen |

|

|

|

|

|

o/w] 1y; 5y] |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

o/w] 5y; 10y] |

|

ncu, # |

ncu, # |

ncu, # |

|

]20y; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

o/w > 10y |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O]80%-90%] |

|

|

|

|

|

|

|

|

|

|

|

Vencimiento en origen |

|

|

|

|

|

FLUJOS |

|

Deuda-ingresos en origen (DTI-O) |

||

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

Préstamo-valor en origen (LTV-O) |

|

≤ 4 |

]4; 6] |

> 6 |

|

]20y; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ≤ 80% |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O]80%; 90%] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O]90%-110%] |

|

|

|

|

|

LTV-O]90%; 110%] |

|

ncu, # |

ncu, # |

ncu, # |

|

Vencimiento en origen |

|

|

|

|

|

LTV-O >110% |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20y; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O >110% |

|

|

|

|

|

|

|

|

|

|

|

Vencimiento en origen |

|

|

|

|

|

|

|

|

|

|

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20y; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

2. Plantilla B: indicadores de los préstamos sobre inmuebles residenciales para la compra de inmuebles para alquiler y para ser ocupados por su propietario, y sus correspondientes desgloses

Plantillas adicionales para países con un riesgo o mercado importante de compra para alquiler

|

FLUJOS= nueva producción de préstamos sobre inmuebles residenciales dentro del período de presentación de información, según considere el prestamista. Las autoridades macroprudenciales nacionales que puedan distinguir entre préstamos nuevos sobre inmuebles residenciales y préstamos renegociados tienen la opción de identificar los préstamos renegociados en un desglose separado. STOCKS = datos de los stocks de préstamos sobre inmuebles residenciales en la fecha de referencia (por ejemplo, fin de año) ncu= importe en la moneda nacional #= número de contratos y= año(s) Avg= media de la ratio pertinente o/w= del(os) cual(es), de la(s) cual(es) |

PRÉSTAMOS PARA COMPRA PARA ALQUILER

|

Panorama de préstamos para compra para alquiler |

|

FLUJOS |

|

Cobertura de intereses en origen (ICR-O) |

|

FLUJOS |

|

Préstamos desembolsados |

|

ncu, # |

|

MEDIA PONDERADA |

|

Avg |

|

o/w primeros compradores |

|

ncu, # |

|

DISTRIBUCIÓN |

|

|

|

o/w préstamos en moneda extranjera |

|

ncu, # |

|

≤ 100% |

|

ncu, # |

|

o/w plenamente amortizables |

|

ncu, # |

|

]100%; 125%] |

|

ncu, # |

|

o/w parcialmente amortizables |

|

ncu, # |

|

]125%; 150%] |

|

ncu, # |

|

o/w no amortizables (*3) |

|

ncu, # |

|

]150%; 175%] |

|

ncu, # |

|

o/w inmuebles en territorios individuales (*4) |

|

ncu, # |

|

]175%; 200%] |

|

ncu, # |

|

o/w ≤ 1y de período de fijación del tipo de interés inicial |

|

ncu, # |

|

> 200% |

|

ncu, # |

|

o/w] 1y; 5y] de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

|

|

|

|

o/w] 5y; 10y] de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

|

|

|

|

o/w > 10y de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

|

|

|

|

|

|

|

|

Ratio préstamo-alquiler en origen (LTR-O) |

|

FLUJOS |

|

Préstamo-valor en origen (LTV-O) |

|

FLUJOS |

|

MEDIA PONDERADA |

|

Avg |

|

MEDIA PONDERADA |

|

Avg (en%) |

|

DISTRIBUCIÓN |

|

|

|

DISTRIBUCIÓN |

|

|

|

≤ 5 |

|

ncu, # |

|

≤ 50% |

|

ncu, # |

|

]5; 10] |

|

ncu, # |

|

]50%; 60%] |

|

ncu, # |

|

]10; 15] |

|

ncu, # |

|

]60%; 70%] |

|

ncu, # |

|

]15; 20] |

|

ncu, # |

|

]70%; 80%] |

|

ncu, # |

|

> 20 |

|

ncu, # |

|

]80%; 90%] |

|

ncu, # |

|

|

|

|

|

]90%; 100%] |

|

ncu, # |

|

|

|

|

|

]100%; 110%] |

|

ncu, # |

|

|

|

|

|

> 110% |

|

ncu, # |

|

|

|

|

|

No disponible |

|

ncu, # |

|

|

|

|

PRÉSTAMOS PARA COMPRA PARA OCUPAR EL PROPIETARIO

|

Panorama de préstamos para compra para ocupar el propietario |

|

FLUJOS |

|

Servicio de administración del préstamo-renta en origen (LSTI-O) |

|

FLUJOS |

|

Préstamos desembolsados |

|

ncu, # |

|

MEDIA PONDERADA |

|

Avg (en%) |

|

o/w primeros compradores |

|

ncu, # |

|

o/w primeros compradores |

|

Avg (en%) |

|

o/w préstamos en moneda extranjera |

|

ncu, # |

|

o/w préstamos en moneda extranjera |

|

Avg (en%) |

|

o/w plenamente amortizables |

|

ncu, # |

|

o/w plenamente amortizables |

|

Avg (en%) |

|

o/w parcialmente amortizables |

|

ncu, # |

|

o/w parcialmente amortizables |

|

Avg (en%) |

|

o/w no amortizables (*3) |

|

ncu, # |

|

o/w no amortizables (*3) |

|

Avg (en%) |

|

o/w inmuebles en territorios individuales (*4) |

|

ncu, # |

|

o/w inmuebles en territorios individuales (*4) |

|

Avg (en%) |

|

o/w ≤ 1y de período de fijación del tipo de interés inicial |

|

ncu, # |

|

o/w ≤ 1y de período de fijación del tipo de interés inicial |

|

Avg (en%) |

|

o/w] 1y; 5y] de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

o/w] 1y; 5y] de p. de fijación del tipo de interés inicial |

|

Avg (en%) |

|

o/w] 5y; 10y] de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

o/w] 5y; 10y] de p. de fijación del tipo de interés inicial |

|

Avg (en%) |

|

o/w > 10y de p. de fijación del tipo de interés inicial |

|

ncu, # |

|

o/w > 10y de p. de fijación del tipo de interés inicial |

|

Avg (en%) |

|

|

|

|

|

DISTRIBUCIÓN |

|

|

|

Préstamo-valor actual (LTV-C) |

|

FLUJOS |

|

≤ 10% |

|

ncu, # |

|

MEDIA PONDERADA |

|

Avg (en%) |

|

]10%; 20%] |

|

ncu, # |

|

o/w primeros compradores |

|

Avg (en%) |

|

]20%; 30%] |

|

ncu, # |

|

o/w préstamos en moneda extranjera |

|

Avg (en%) |

|

]30%; 40%] |

|

ncu, # |

|

o/w plenamente amortizables |

|

Avg (en%) |

|

]40%; 50%] |

|

ncu, # |

|

o/w parcialmente amortizables |

|

Avg (en%) |

|

]50%; 60%] |

|

ncu, # |

|

o/w no amortizables (*3) |

|

Avg (en%) |

|

> 60% |

|

ncu, # |

|

o/w inmuebles en territorios individuales (*4) |

|

ncu, # |

|

No disponible |

|

ncu, # |

|

DISTRIBUCIÓN |

|

|

|

|

|

|

|

≤ 50% |

|

ncu, # |

|

|

|

|

|

]50%; 60%] |

|

ncu, # |

|

Préstamo-ingresos en origen (LTI-O) |

|

FLUJOS |

|

]60%; 70%] |

|

ncu, # |

|

MEDIA PONDERADA |

|

Avg |

|

]70%; 80%] |

|

ncu, # |

|

DISTRIBUCIÓN |

|

|

|

]80%; 90%] |

|

ncu, # |

|

≤ 3 |

|

ncu, # |

|

]90%; 100%] |

|

ncu, # |

|

]3; 3,5 ] |

|

ncu, # |

|

]100%; 110%] |

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

> 110% |

|

ncu, # |

|

]4; 4,5 ] |

|

ncu, # |

|

No disponible |

|

ncu, # |

|

]4,5 ; 5] |

|

ncu, # |

|

|

|

|

|

]5; 5,5 ] |

|

ncu, # |

|

|

|

|

|

]5,5 ; 6] |

|

ncu, # |

|

|

|

|

|

> 6 |

|

ncu, # |

|

|

|

|

|

No disponible |

|

ncu, # |

|

Préstamo-valor actual (LTV-C) |

|

|

STOCKS |

|

MEDIA PONDERADA |

|

|

Avg (en%) |

|

DISTRIBUCIÓN |

|

|

|

|

≤ 50% |

|

|

ncu, # |

|

]50%; 60%] |

|

|

ncu, # |

|

]60%; 70%] |

|

|

ncu, # |

|

]70%; 80%] |

|

|

ncu, # |

|

]80%; 90%] |

|

|

ncu, # |

|

]90%; 100%] |

|

|

ncu, # |

|

]100%; 110%] |

|

|

ncu, # |

|

> 110% |

|

|

ncu, # |

|

No disponible |

|

|

ncu, # |

|

|

|

|

|

|

Vencimientos en origen en años |

|

FLUJOS |

|

|

MEDIA PONDERADA |

|

Avg (años) |

|

|

DISTRIBUCIÓN |

|

|

|

|

Avg]5y ; 10y] |

|

ncu, # |

|

|

]5y; 10y] |

|

ncu, # |

|

|

]10y; 15y] |

|

ncu, # |

|

|

]15y; 20y] |

|

ncu, # |

|

|

]20y; 25y] |

|

ncu, # |

|

|

]25y; 30y] |

|

ncu, # |

|

|

]30y; 35y] |

|

ncu, # |

|

|

> 35y |

|

ncu, # |

|

|

No disponible |

|

ncu, # |

|

».

(*1) Cuando corresponda, los préstamos no amortizables para los que existan mecanismos de amortización deberán identificarse de forma separada.

(*2) Los préstamos sobre inmuebles residenciales concedidos dentro del sistema financiero de cualquier Estado miembro se podrán garantizar con bienes inmuebles residenciales situados en territorios extranjeros. Se añadirá una fila por cada territorio extranjero que se considere importante a efectos de la estabilidad financiera.

(*3) Cuando corresponda, los préstamos no amortizables para los que existan mecanismos de amortización deberán identificarse de forma separada.

(*4) Los préstamos sobre inmuebles residenciales concedidos dentro del sistema financiero de cualquier Estado miembro se podrán garantizar con bienes inmuebles residenciales situados en territorios extranjeros. Se añadirá una fila por cada territorio extranjero que se considere importante a efectos de la estabilidad financiera.

«ANEXO III

PLANTILLAS INDICATIVAS DE LOS INDICADORES DEL SECTOR INMOBILIARIO COMERCIAL

1. Plantilla A: indicadores del mercado físico

Indicadores del mercado físico

|

|

Indicador |

|

Desglose |

|

|

Frecuencia |

Tipo de bien inmueble (1) |

Ubicación del inmueble (2) |

||

|

Mercado físico |

Índice de precios de bienes inmuebles comerciales |

Trimestral |

I |

I |

|

Índice de alquileres |

Trimestral |

I |

I |

|

|

Índice de rendimiento de alquileres |

Trimestral |

I |

I |

|

|

Índice de disponibilidad |

Trimestral |

R |

R |

|

|

Construcciones comenzadas |

Trimestral |

# |

# |

|

|

I= Índice R= Ratio #= Metros cuadrados |

2. Plantilla B: indicadores de las exposiciones del sistema financiero

Indicadores de exposiciones

nc= Importe en la moneda nacional

|

|

Indicador |

|

Desglose |

Total |

|||||

|

Frecuencia |

Tipo de bien inmueble (3) |

Ubicación del inmueble (4) |

Tipo de inversor (5) (10) |

Tipo de prestamista (6) |

Nacionalidad de inversor (10)/prestamista (7) |

||||

|

Flujos (8) |

Inversiones en inmuebles comerciales (10) |

Trimestral |

nc |

nc |

nc |

|

nc |

nc |

|

|

Trimestral |

nc |

nc |

nc |

|

nc |

nc |

||

|

Trimestral |

|

|

nc |

|

nc |

nc |

||

|

Ajustes de valoración de inversiones en inmuebles comerciales |

Trimestral |

nc |

nc |

nc |

|

nc |

nc |

||

|

Crédito para inmuebles comerciales (incluidas promociones inmobiliarias comerciales o inmuebles comerciales en construcción) |

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Préstamos dudosos para inmuebles comerciales (incluidas promociones inmobiliarias comerciales o inmuebles comerciales en construcción) |

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Provisiones para insolvencias en créditos para inm. comerciales (incl. promociones inmobiliarias o inm. comerciales en construcción) |

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

||

|

Trimestral |

nc |

nc |

|

nc |

nc |

nc |

|

|

Indicador |

|

Desglose |

Total |

|||||

|

Frecuencia |

Tipo de bien inmueble (3) |

Ubicación del inmueble (4) |

Tipo de inversor (5) (10) |

Tipo de prestamista (6) |

Nacionalidad de inversor (10)/prestamista (7) |

||||

|

Stocks (9) |

Inversiones en inmuebles comerciales (10) |

Anual |

nc |

nc |

nc |

|

nc |

nc |

|

|

Anual |

nc |

nc |

nc |

|

nc |

nc |

||

|

Anual |

|

|

nc |

|

nc |

nc |

||

|

Ajustes de valoración de inversiones en inmuebles comerciales |

Anual |

nc |

nc |

nc |

|

nc |

nc |

||

|

Crédito para inmuebles comerciales (incluidas promociones inmobiliarias comerciales o inmuebles comerciales en construcción) |

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Provisiones para insolvencias en crédito para inmuebles comerciales |

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Crédito a promociones inmobiliarias comerciales (como parte del crédito para inmuebles comerciales) |

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Anual |

nc |

nc |

|

nc |

nc |

nc |

||

|

Provisiones para insolvencias en crédito para promociones inmobiliarias comerciales |

Anual |

nc |

nc |

|

nc |

nc |

nc |

3. Plantilla C: indicadores de los criterios de concesión de préstamos

Indicadores de criterios de concesión de préstamos (11)

R= Ratio

|

|

Indicador |

Frecuencia |

Media ponderada de ratios |

|

|

Flujos (12) |

Préstamo-valor en origen (LTV-O) |

Trimestral |

R |

|

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Cobertura de intereses en origen (ICR-O) |

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Cobertura del servicio de la deuda en origen (DSCR-O) |

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

||

|

Trimestral |

R |

|

|

Indicador |

Frecuencia |

Media ponderada de ratios |

|

|

Stocks (13) |

Préstamo-valor actual (LTV-C) |

Anual |

R |

|

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Cobertura de intereses actual (ICR-C) |

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Cobertura del servicio de la deuda actual (DSCR-C) |

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

||

|

Anual |

R |

».

(1) El tipo de bien inmueble se desglosa en oficinas, minorista, industrial, residencial y otros tipos (todo el mercado nacional).

(2) La ubicación del bien inmueble se desglosa en nacional de primera y de segunda.

(3) El tipo de bien inmueble se desglosa en oficinas, minorista, industrial, residencial y otros tipos, cuando es pertinente para el indicador.

(4) La ubicación del bien inmueble se desglosa en nacional, de primera y de segunda, y extranjera.

(5) El tipo de inversor se desglosa en entidades de crédito, compañías de seguros, fondos de pensiones, fondos de inversión, sociedades inmobiliarias y otros.

(6) El tipo de prestamista se desglosa en entidades de crédito, compañías de seguros, fondos de pensiones, fondos de inversión, sociedades inmobiliarias y otros.

(7) La nacionalidad se desglosa en nacionales, del Espacio Económico Europeo, y del resto del mundo.

(8) Los flujos se contabilizan en términos brutos para inversiones, crédito y préstamos dudosos (solo los nuevos préstamos/inversiones se contabilizan sin tener en cuenta reembolsos o reducciones de los importes existentes).

Los flujos se contabilizan en términos netos para pérdidas por deterioro de inversiones y provisiones para pérdidas.

(9) Datos de stocks de inversiones en inmuebles comerciales, pérdidas por deterioro de inversiones en inmuebles comerciales, préstamos (dudosos) para inmuebles comerciales, y provisiones para pérdidas en crédito para inmuebles comerciales, en la fecha de referencia.

(10) Únicamente en caso de que las inversiones representen una parte significativa de la financiación de los inmuebles comerciales

nc= Importe en la moneda nacional

(11) Excluidas promociones inmobiliarias, que pueden supervisarse mediante la ratio préstamo-coste (LTC).

(12) Flujos de datos de la nueva producción de préstamos para bienes inmuebles comerciales durante el período de referencia.

(13) Datos del stock de préstamos para bienes inmuebles comerciales en la fecha de referencia.

R= Ratio

«ANEXO IV

ORIENTACIÓN SOBRE LOS MÉTODOS DE MEDICIÓN Y CÁLCULO DE LOS INDICADORES

El presente anexo establece las principales orientaciones sobre los métodos para calcular los indicadores utilizados en las plantillas del anexo II y, en su caso, del anexo III. Su finalidad no es ofrecer instrucciones técnicas detalladas para cumplimentar las plantillas que abarquen todos los casos posibles. Además, se interpretará que las orientaciones abarcan definiciones y métodos específicos, y en algunos casos las divergencias podrían estar justificadas para que se adapten a las particularidades de los mercados o los segmentos del mercado.

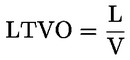

1. Ratio préstamo-valor en origen (LTV-O)

|

1. |

La LTV-O se define como:

|

|

2. |

A efectos del cálculo, “L”:

|

|

3. |

A efectos del cálculo, “V”:

|

|

4. |

Además de calcular la LTV-O conforme al método descrito en los apartados 2 y 3, las autoridades macroprudenciales nacionales pueden también calcularla, si lo consideran necesario para tener en cuenta las particularidades de sus mercados, deduciendo de la definición de “V” del apartado 3 el saldo total de los préstamos sobre inmuebles residenciales, desembolsados o no, que estén garantizados por un derecho preferente sobre los bienes inmuebles, en lugar de incluir dichos préstamos en el cálculo de “L” según lo descrito en el apartado 2. |

|

5. |

Si se hace un seguimiento separado de los mercados de préstamos para la compra de inmuebles para alquiler y para ser ocupados por su propietario, se aplica la definición de LTV-O con las salvedades siguientes:

|

|

6. |

Las autoridades nacionales macroprudenciales deben tener en cuenta que las ratios préstamo-valor son de naturaleza procíclica, por lo que deben considerarse con cautela en todo marco de seguimiento de los riesgos. Podrían también explorar la utilización de otros parámetros, como el de préstamo-valor a largo plazo, en el que el valor se ajusta a la evolución a largo plazo de un índice de precios del mercado. |

2. Ratio préstamo-valor actual (LTV-C)

|

1. |

La LTV-C se define como:

|

|

2. |

A efectos del cálculo, “LC”:

|

|

3. |

A efectos del cálculo, “VC”:

|

|

4. |

Si se hace un seguimiento separado de los mercados de préstamos sobre inmuebles residenciales para la compra de inmuebles para alquiler y para ser ocupados por su propietario, se aplica la definición de LTV-C con las salvedades siguientes:

|

3. Ratio préstamo-ingresos en origen (LTI-O)

|

1. |

LTI-O se define como:

|

|

2. |

A efectos del cálculo, “L” tiene el mismo significado que en el apartado 1(2). |

|

3. |

A efectos del cálculo, “I” es el total de la renta disponible anual del prestatario registrada por el proveedor de crédito en el momento inicial del préstamo sobre inmuebles residenciales. |

|

4. |

Se anima a los destinatarios a que, al determinar la “renta disponible” del prestatario, se ajusten en la mayor medida posible a la definición (1) y se ajusten como mínimo a la definición (2):

Definición (1): “renta disponible” = ingresos de empleados + ingresos de autónomos (por ejemplo, beneficios) + ingresos de pensiones públicas + ingresos de pensiones privadas y de jubilación + ingresos de prestaciones de desempleo + ingresos de transferencias sociales distintas de prestaciones de desempleo + transferencias privadas periódicas (por ejemplo, alimentos) + ingresos brutos de alquileres de inmuebles + ingresos de inversiones financieras + ingresos de negocios particulares o sociales + ingresos periódicos de otras fuentes + subsidios por préstamos – impuestos – primas de asistencia sanitaria/seguridad social/seguro médico + desgravaciones fiscales. A efectos de la presente definición:

Definición (2): “renta disponible” = ingresos de empleados + ingresos de autónomos (por ejemplo, beneficios) – impuestos. |

|

5. |

Si se hace un seguimiento separado de los mercados de préstamos sobre inmuebles residenciales para la compra de inmuebles para alquiler y para ser ocupados por su propietario, se aplica la definición de LTI-O con las salvedades siguientes:

|

4. Ratio deuda-ingresos en origen (DTI-O)

|

1. |

DTI-O se define como:

|

|

2. |

A efectos del cálculo, “D” incluye el total de la deuda del prestatario, garantizada o no con bienes inmuebles, incluidos todos los préstamos financieros pendientes, es decir, concedidos por quien concedió el préstamo sobre inmuebles residenciales y por otros prestamistas, en el momento inicial del préstamo sobre inmuebles residenciales. |

|

3. |

A efectos del cálculo, “I” tiene el mismo significado que en el apartado 3(4). |

5. Ratio servicio de administración del préstamo-renta en origen (LSTI-O)

|

1. |

LSTI-O se define como:

|

|

2. |

A efectos del cálculo, “LS” es el coste anual del servicio de la deuda del préstamo sobre inmuebles residenciales, definido como “L” en el apartado 1(2), en el momento inicial del préstamo. |

|

3. |

A efectos del cálculo, “I” tiene el mismo significado que en el apartado 3(4). |

|

4. |

Si se hace un seguimiento separado de los mercados de préstamos sobre inmuebles residenciales para la compra de inmuebles para alquiler y para ser ocupados por su propietario, se aplica la definición de LSTI-O con las salvedades siguientes:

|

6. Ratio servicio de la deuda-renta en origen (DSTI-O)

|

1. |

DSTI-O se define como:

|

|

2. |

A efectos del cálculo, “DS” es el coste anual del servicio de la deuda en relación con la deuda total del prestatario, definida como “D” en el apartado 4(2), en el momento inicial del préstamo. |

|

3. |

A efectos del cálculo, “I” tiene el mismo significado que en el apartado 3(4). |

|

4. |

Deberá considerarse la DSTI-O como un indicador opcional ya que no en todas las jurisdicciones tendrán acceso los prestamistas a la información necesaria para calcular el numerador. No obstante, en las jurisdicciones en las que los prestamistas tengan acceso a dicha información (por ejemplo, a través de los registros de créditos o de impuestos), se recomienda encarecidamente a las autoridades macroprudenciales que también incluyan este indicador en su marco de seguimiento de riesgos. |

7. Ratio de cobertura de intereses (ICR)