Butlletí Oficial de l'Estat

Contingut no disponible en valencià

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) 2021/1060 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, por el que se establecen las disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo Plus, al Fondo de Cohesión, al Fondo de Transición Justa y al Fondo Europeo Marítimo, de Pesca y de Acuicultura, así como las normas financieras para dichos Fondos y para el Fondo de Asilo, Migración e Integración, el Fondo de Seguridad Interior y el Instrumento de Apoyo Financiero a la Gestión de Fronteras y la Política de Visados (1), y en particular su artículo 79, apartado 4,

Considerando lo siguiente:

|

(1) |

Mediante la Nota orientativa sobre los métodos de muestreo dirigida a las autoridades responsables de las auditorías (2), los servicios de la Comisión han venido prestando ayuda a las autoridades de los Estados miembros en la elaboración de metodologías de muestreo firmes para llevar a cabo auditorías de las operaciones en las que basar sus dictámenes anuales de auditoría sobre la aplicación del marco regulador para los períodos de programación 2007-2013 y 2014-2020. A raíz de la experiencia y los conocimientos adquiridos en ese contexto, el artículo 79, apartado 4, del Reglamento (UE) 2021/1060 prevé como novedad para el período de programación 2021-2027 el uso de metodologías de muestreo normalizadas listas para su uso incluidas en un acto delegado. |

|

(2) |

El presente Reglamento Delegado, que establece metodologías de muestreo listas para su uso, completa el artículo 79 del Reglamento (UE) 2021/1060 y, por tanto, debe aplicarse a las auditorías de las operaciones financiadas por todos los Fondos cubiertos por el Reglamento (UE) 2021/1060 para el período de programación 2021-2027. |

|

(3) |

Dado que una muestra estadística puede cubrir uno o varios programas que reciban ayuda del Fondo Europeo de Desarrollo Regional («FEDER»), el Fondo Social Europeo Plus («FSE+»), el Fondo de Cohesión y el Fondo de Transición Justa («FTJ»), el presente Reglamento Delegado debe establecer modalidades aplicables a un grupo de programas mediante el uso de una muestra común para estos Fondos. Además, en el caso de estos Fondos, la muestra común puede abarcar uno o varios períodos de programación. |

|

(4) |

De conformidad con el artículo 98, apartado 4, del Reglamento (UE) 2021/1060, el paquete de fiabilidad no afecta al importe total de los gastos subvencionables en que hayan incurrido los beneficiarios y que hayan sido abonados en la ejecución de operaciones ni a la correspondiente contribución pública efectuada o prevista en relación con objetivos específicos para los que no se cumplan las condiciones favorecedoras, con la excepción de las operaciones que contribuyan al cumplimiento de las condiciones favorecedoras. Procede, por tanto, excluir de la población de muestreo dichos gastos hasta el ejercicio contable en el que se incluyan en las solicitudes de pago para su reembolso. |

|

(5) |

Las unidades de muestreo con valores negativos o valores nulos deben formar parte de una población negativa separada para la que no debe calcularse el índice de error. Las autoridades de auditoría deben poder incluir la auditoría de las unidades negativas en la auditoría de las cuentas o llevar a cabo procedimientos de muestreo separados para una población negativa. Por consiguiente, debe aclararse que solo las unidades de muestreo con valores positivos deben formar parte de la población de auditoría para la que se calcula el índice de error total. |

|

(6) |

De conformidad con el artículo 36, apartado 5, del Reglamento (UE) 2021/1060, la contribución de la Unión para asistencia técnica puede reembolsarse en forma de financiación a tipo fijo. Deben establecerse las modalidades de tratamiento de dichos gastos en las metodologías de muestreo. |

|

(7) |

El artículo 80 del Reglamento (UE) 2021/1060 establece disposiciones de auditoría única que pueden afectar a los procedimientos de muestreo. Deben aclararse las opciones al alcance de las autoridades de auditoría para aplicar tales disposiciones de auditoría única en lo que respecta a las operaciones que no pueden auditarse de conformidad con el apartado 3 de dicho artículo. En particular, la decisión de utilizar la exclusión o la sustitución de unidades de muestreo deben tomarla las autoridades de auditoría en función de su criterio profesional. También puede aplicarse el mismo tratamiento cuando no se dispone de documentos acreditativos de las operaciones incluidas en la muestra. |

|

(8) |

De conformidad con la nota orientativa y la práctica establecida en los períodos de programación 2007-2013 y 2014-2020, se han ofrecido a las autoridades de auditoría diferentes opciones metodológicas que utilizan la selección con probabilidades iguales y la selección con probabilidad proporcional al tamaño, y estas las han aplicado. Sobre la base de esta experiencia, deben establecerse normas de muestreo para permitir la continuidad de las opciones metodológicas conocidas. Las autoridades de auditoría deben poder utilizar cualquiera de los diseños de muestreo, incluidas las opciones de estratificación propuestas en virtud del presente Reglamento Delegado, para la selección de la muestra principal. |

|

(9) |

Las metodologías de muestreo listas para su uso deben incluir el muestreo de múltiples períodos con objeto de facilitar la organización del trabajo de auditoría para el ejercicio contable. Deben ofrecerse a las autoridades de auditoría dos enfoques diferentes para el nuevo cálculo del tamaño de la muestra tras el primer período de muestreo, a fin de reflejar la práctica establecida y ofrecer flexibilidad para utilizar la opción estadística más ventajosa. |

|

(10) |

Con miras a simplificar los procedimientos de muestreo y reducir la carga administrativa para los beneficiarios y los costes administrativos, las autoridades de auditoría, al aplicar las metodologías de muestreo listas para su uso, deben poder limitar el tamaño de una muestra estadística a cincuenta unidades de muestreo. Esa opción debe estar disponible para todos los programas incluidos en las categorías 1 y 2 de conformidad con la clasificación de los sistemas de gestión y control con respecto a la eficacia de su funcionamiento, establecida en el anexo XI del Reglamento (UE) 2021/1060, a los que no se aplique el tamaño de muestra de treinta unidades en el marco de las disposiciones proporcionadas mejoradas con arreglo al artículo 83 de dicho Reglamento. |

|

(11) |

Cuando no se utilice un tamaño máximo de la muestra, o cuando este se aplique en procedimientos de muestreo de múltiples períodos, y las autoridades de auditoría deseen mantener el tamaño máximo de la muestra a pesar de previsiones infraestimadas del tamaño de la población o del gasto, debe facilitarse información sobre la manera de determinar los parámetros técnicos de muestreo. En particular, siguiendo la práctica establecida y el marco reglamentario de los períodos de programación 2007-2013 y 2014-2020, se espera que el nivel de confianza no sea inferior al 60 % en el caso de sistemas cuya fiabilidad se considere elevada, mientras que la confianza no debe ser inferior al 90 % en el caso de sistemas cuya fiabilidad sea baja. Tras la experiencia con pruebas unilaterales en el período de programación 2014-2020, las autoridades de auditoría deben tener la opción de utilizar pruebas bilaterales o unilaterales en sus procedimientos de muestreo. Dado que la desviación estándar anticipada y el error anticipado reflejan valores esperados para la población objeto de auditoría, conviene aclarar que esos parámetros pueden establecerse a partir de una muestra piloto, datos históricos derivados de procedimientos de muestreo anteriores y el criterio profesional. |

|

(12) |

De conformidad con el artículo 79, apartado 2, del Reglamento (UE) 2021/1060, es posible utilizar métodos de muestreo no estadísticos para poblaciones de tamaño inferior a trescientas unidades de muestreo. El presente Reglamento Delegado debe establecer también metodologías de muestreo no estadísticas listas para su uso. En este contexto, conviene aclarar asimismo que las unidades de muestreo de estratos exhaustivos pueden incluirse en la cobertura mínima del 10 % de las unidades de muestreo de la población de muestreo. |

|

(13) |

En principio, deben auditarse todos los gastos de la muestra de operaciones seleccionada. No obstante, para permitir la eficacia de los procedimientos de auditoría durante las auditorías de las operaciones, las autoridades de auditoría deben tener la posibilidad de auditar las unidades de muestreo de la muestra seleccionada utilizando una metodología de submuestreo, siempre que esta permita la extrapolación adecuada de los errores. |

|

(14) |

El presente Reglamento Delegado no debe aplicarse a las normas específicas sobre muestras comunes de operaciones para los programas Interreg que debe extraer la Comisión de conformidad con el artículo 49, apartado 1, del Reglamento (UE) 2021/1059 del Parlamento Europeo y del Consejo (3). No obstante, podrían utilizarse metodologías estadísticas y no estadísticas listas para su uso cuando las autoridades de auditoría lleven a cabo un ejercicio de muestreo de conformidad con el artículo 49, apartado 10, de dicho Reglamento y con el artículo 79 del Reglamento (UE) 2021/1060. |

|

(15) |

Las metodologías de muestreo listas para su uso establecidas en el presente Reglamento Delegado completan el Reglamento (UE) 2021/1060 y no limitan la aplicación de otras metodologías de muestreo por las autoridades de auditoría con arreglo al artículo 79 del Reglamento (UE) 2021/1060. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Objeto y ámbito de aplicación

1. El presente Reglamento Delegado establece las disposiciones que completan el artículo 79 del Reglamento (UE) 2021/1060 fijando, para las auditorías de las operaciones, metodologías de muestreo normalizadas listas para su uso y modalidades de cobertura para uno o varios períodos de programación.

2. En él se establecen las metodologías de muestreo listas para su uso, tanto estadísticas como no estadísticas, que deben utilizar las autoridades de auditoría para auditar las operaciones del FEDER, el FSE+, el Fondo de Cohesión, el FTJ, el Fondo Europeo Marítimo, de Pesca y de Acuicultura (FEMPA), el Fondo de Asilo, Migración e Integración (FAMI), el Fondo de Seguridad Interior (FSI) y el Instrumento de Apoyo Financiero a la Gestión de Fronteras y la Política de Visados (IGFV).

3. El presente Reglamento Delegado no será de aplicación para:

a) el componente de Empleo e Innovación Social del FSE+;

b) los componentes de gestión directa o indirecta del FEMPA, el FAMI, el FSI y el IGFV;

c) los programas Interreg sujetos a muestras comunes de conformidad con el artículo 49 del Reglamento (UE) 2021/1059.

Definiciones

A efectos del presente Reglamento Delegado, además de las definiciones que figuran en el artículo 2 del Reglamento (UE) 2021/1060, se entenderá por:

|

1) |

«método de muestreo»: herramienta técnica para seleccionar una muestra y extrapolar los resultados dentro de una metodología de muestreo, que puede ser estadística o no estadística; |

|

2) |

«método de muestreo estadístico»: método de muestreo que garantiza una selección aleatoria de las unidades de muestreo y el uso de la teoría de la probabilidad para evaluar el riesgo y la precisión del muestreo; |

|

3) |

«método de muestreo no estadístico»: método de muestreo que no implica la evaluación del riesgo ni de la precisión del muestreo y se basa en una selección aleatoria; |

|

4) |

«metodología de muestreo»: metodología que describe los elementos y las fases principales de un procedimiento de muestreo y que abarca una etapa de selección de muestras, incluido el submuestreo, y la extrapolación de los resultados; |

|

5) |

«enfoque estándar del muestreo de unidad monetaria» o «enfoque estándar del MUM»: método de muestreo estadístico normalizado basado en la selección de muestras con «probabilidad proporcional al tamaño», compatible con diferentes diseños de muestreo, como la estratificación y el muestreo de múltiples períodos; |

|

6) |

«muestreo aleatorio simple» o «MAS»: método de muestreo estadístico normalizado basado en la selección con probabilidades iguales, compatible con diferentes diseños de muestreo, como la estratificación y el «muestreo de múltiples períodos»; |

|

7) |

«selección aleatoria»: selección probabilística, que se refiere bien a una probabilidad proporcional al tamaño o bien a una selección con probabilidades iguales, garantizada mediante el uso de software que genere números aleatorios, especializado o no, como MS Excel; |

|

8) |

«probabilidades iguales»: uno de los métodos de selección aleatoria en los que se utilizan números aleatorios para seleccionar al azar las unidades que constituyen la muestra con las mismas probabilidades; |

|

9) |

«probabilidad proporcional al tamaño» o «PPT»: uno de los métodos de selección aleatoria que utiliza la unidad monetaria como variable auxiliar para el muestreo, en el que la selección de las unidades que constituyen la muestra se basa en una probabilidad proporcional al valor monetario de la unidad de muestreo (las unidades de valor más elevado tienen mayor probabilidad de ser elegidas) y consiste, generalmente, en una selección sistemática con un punto de partida aleatorio en la cual se aplica una norma sistemática para seleccionar las unidades adicionales; |

|

10) |

«estrato aleatorio», también denominado estrato de muestreo: parte de la población positiva relacionada con el ejercicio contable o con un período de muestreo para la que se utiliza una selección aleatoria; |

|

11) |

«estrato exhaustivo»: parte de la población positiva relacionada con el ejercicio contable o con un período de muestreo para la que se auditan todas las unidades de muestreo; típicamente se compone de unidades de valor elevado, pero también puede incluir otras unidades, según el criterio profesional de la autoridad de auditoría, y la auditoría de un estrato exhaustivo puede combinarse con un submuestreo; |

|

12) |

«submuestreo»: muestreo en dos o múltiples etapas en el que se establece un error para una unidad de muestreo sobre la base de una extrapolación a partir de una submuestra de facturas u otras unidades de submuestreo; |

|

13) |

«unidad de submuestreo»: unidad, que puede ser una factura u otra unidad, en la que se divide una unidad de muestreo para efectuar un submuestreo y que se audita exhaustivamente, a menos que se le aplique un nuevo nivel de submuestreo; |

|

14) |

«muestreo de múltiples períodos»: procedimiento de muestreo en el que la población de auditoría de un ejercicio contable se divide en dos o más períodos de muestreo, que pueden ser de la misma duración o de duración diferente; |

|

15) |

«población negativa»: población de muestreo compuesta por unidades con valores negativos o valores nulos en la que el gasto es inferior o igual a cero; |

|

16) |

«población positiva» o «población de auditoría»: población de muestreo compuesta por unidades con valores positivos en la que el gasto es superior a cero; |

|

17) |

«pruebas bilaterales»: enfoque del muestreo estadístico que permite calcular tanto el límite de error superior como el límite de error inferior; |

|

18) |

«pruebas unilaterales»: enfoque del muestreo estadístico que permite calcular solamente un límite de error, típicamente el superior; |

|

19) |

«error extrapolado» («EE») o «error proyectado»: resultado de extrapolar los errores aleatorios detectados en la muestra a la población total cuando el procedimiento de extrapolación/proyección depende del método de muestreo utilizado; |

|

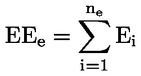

20) |

«límite de error superior»: suma de la «precisión de muestreo» y el «error extrapolado» y, en su caso, los errores sistémicos delimitados y los errores anómalos no corregidos; |

|

21) |

«límite de error inferior»: límite de error calculado restando la «precisión de muestreo» del «error extrapolado», ajustado, en su caso, mediante la suma de los errores sistémicos delimitados y los errores anómalos no corregidos; |

|

22) |

«precisión de muestreo»: parámetro de muestreo que mide la incertidumbre en la extrapolación de los resultados del muestreo a la población y que se corresponde con la desviación máxima prevista entre el error extrapolado y el error real de la población que se alcanza con una probabilidad igual al nivel de confianza; |

|

23) |

«nivel de confianza»: probabilidad de que un intervalo de confianza incluya el valor real del parámetro estimado; se utiliza para definir el tamaño de la muestra y calcular la precisión de muestreo; |

|

24) |

«intervalo de confianza»: intervalo que contiene el valor real de error de la población con una probabilidad determinada, denominada «nivel de confianza»; en las pruebas bilaterales se define entre un límite de error inferior y un límite de error superior, y en las pruebas unilaterales se define hasta un límite de error determinado, que suele ser un límite de error superior. |

Población de auditoría

1. La autoridad de auditoría establecerá la población de auditoría sobre la base del gasto incluido en las solicitudes de pago presentadas a la Comisión para un ejercicio contable determinado. La población constará del gasto de un programa o grupo de programas, con arreglo a las modalidades establecidas en el presente artículo y en el artículo 4.

2. La muestra estadística podrá abarcar uno o varios programas que reciban ayuda del FEDER, el FSE+, el Fondo de Cohesión y el FTJ en uno o varios períodos de programación.

3. Los gastos vinculados a objetivos específicos para los que no se cumplan las condiciones favorecedoras contempladas en el artículo 15, apartado 5, del Reglamento (UE) 2021/1060 quedarán excluidos de la población de auditoría.

4. Solo formarán parte de la población de auditoría unidades de muestreo con valores positivos.

5. Para el cálculo del índice de error total se utilizará la población de auditoría establecida de conformidad con los apartados 1 a 4.

6. Cuando proceda, la autoridad de auditoría también establecerá una población de auditoría ajustada a efectos de la selección de la muestra mediante las acciones siguientes:

a) excluir la financiación a tipo fijo para la asistencia técnica de conformidad con el artículo 36, apartado 5, del Reglamento (UE) 2021/1060;

b) eliminar las unidades de muestreo que no puedan auditarse de conformidad con el artículo 80, apartado 3, del Reglamento (UE) 2021/1060, en el marco de disposiciones de auditoría única en caso de que la autoridad de auditoría adopte un enfoque basado en la exclusión de dichas unidades de muestreo.

Para la selección de la muestra se utilizarán todos los gastos de la población de auditoría ajustada establecida de conformidad con las letras a) y b), excepto cuando no se disponga de documentos acreditativos de las operaciones incluidas en la muestra.

En casos excepcionales en los que no se disponga de documentos acreditativos para algunas unidades de muestreo, la autoridad de auditoría podrá decidir bien sustituir las unidades de muestreo o bien excluirlas, según lo establecido para las disposiciones de auditoría única contempladas en la letra b).

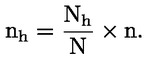

Muestreo de múltiples períodos y estratificación

1. La autoridad de auditoría podrá dividir la población de auditoría de un ejercicio contable en dos o más períodos de muestreo.

2. La autoridad de auditoría podrá estratificar la población de un programa o grupo de programas dividiéndola en subpoblaciones. La autoridad de auditoría podrá utilizar criterios para la estratificación tales como programas, Fondos, regiones, organismos intermedios, períodos de programación, valores de las operaciones, valores de las unidades de muestreo, tipos de operaciones y riesgos de las operaciones.

3. Cada período de muestreo y cada estrato de una población o de un período de muestreo, según proceda, se someterán a una verificación exhaustiva o a verificaciones basadas en una selección aleatoria. Cuando se utilicen la PPT o el enfoque estándar del MUM, se auditarán unidades de muestreo de valor elevado por encima del intervalo de selección, excepto en los casos previstos en el artículo 3, apartado 6, párrafo primero, letras a) y b), y párrafo tercero.

Selección de una muestra estadística aleatoria

1. La autoridad de auditoría seleccionará una muestra estadística aleatoria de la población establecida de conformidad con los artículos 3 y 4 utilizando uno de los métodos siguientes:

a) el enfoque estándar del MUM;

b) el muestreo aleatorio simple (MAS).

2. Cuando la autoridad de auditoría utilice el enfoque estándar del MUM, seleccionará una muestra utilizando la PPT.

Las unidades de valor bajo se seleccionarán sobre la base de un intervalo de selección calculado utilizando el gasto de un estrato de valor bajo tras determinar un estrato exhaustivo de valor elevado. Se auditarán todas las unidades de valor elevado que superen el intervalo de selección, sin perjuicio de las excepciones previstas en el artículo 3, apartado 6, párrafo primero, letras a) y b), y párrafo tercero.

3. Cuando la autoridad de auditoría utilice el MAS, seleccionará una muestra utilizando la selección con probabilidades iguales, con el uso opcional de un estrato exhaustivo.

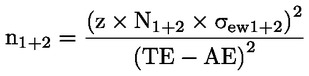

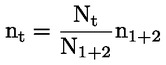

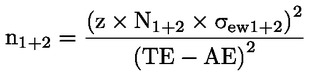

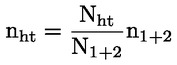

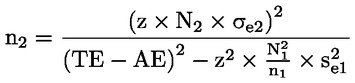

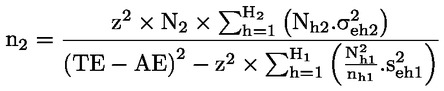

4. Los anexos I y II establecen parámetros y fórmulas de muestreo que permiten calcular el tamaño de la muestra para los métodos contemplados en el apartado 1, letras a) y b), excepto cuando se aplique el tamaño máximo de la muestra contemplado en el apartado 7. Esas fórmulas podrán utilizarse con diferentes diseños de muestreo, a saber, la estratificación, el muestreo de múltiples períodos o una combinación de ambos.

5. La muestra tendrá al menos treinta unidades y al menos tres unidades en cada estrato aleatorio de un período de muestreo.

6. En caso de muestreo de múltiples períodos, la autoridad de auditoría aplicará uno de los enfoques siguientes para recalcular el tamaño de la muestra con el fin de ajustarse a los parámetros de muestreo actualizados:

a) nuevo cálculo estándar del tamaño de la muestra;

b) nuevo cálculo global del tamaño de la muestra.

Cuando la autoridad de auditoría utilice el enfoque del nuevo cálculo estándar del tamaño de la muestra contemplado en la letra a), volverá a calcular el tamaño de la muestra del período o los períodos de muestreo posteriores conservando los tamaños de muestra de los períodos de muestreo anteriores del ejercicio contable.

Cuando la autoridad de auditoría utilice el enfoque del nuevo cálculo global del tamaño de la muestra contemplado en la letra b), se recalcularán tanto el tamaño total de la muestra como el tamaño de la muestra por período de muestreo.

7. En lo que respecta a los programas incluidos en las categorías 1 o 2 según el cuadro 2 del anexo XI del Reglamento (UE) 2021/1060, que no estén sujetos a disposiciones proporcionadas mejoradas con arreglo al artículo 83 de dicho Reglamento, la autoridad de auditoría podrá limitar el tamaño máximo de la muestra a cincuenta unidades de muestreo.

Cuando se utilice el tamaño máximo de la muestra contemplado en el párrafo primero, se aplicará a una muestra para toda la población que comprenda, en su caso, más de un período de programa y de programación.

Para el tamaño máximo de la muestra contarán todas las unidades en estratos aleatorios y solo las unidades de valor elevado en estratos exhaustivos.

Podrán aplicarse procedimientos de muestreo de múltiples períodos con el tamaño máximo de la muestra. En caso de subestimación de las previsiones del tamaño de la población o del gasto para el segundo período de muestreo o períodos de muestreo posteriores, la autoridad de auditoría tomará una de las medidas siguientes:

a) aumentar el tamaño de la muestra para tener en cuenta los valores subestimados de las previsiones;

b) calcular el tamaño de la muestra con arreglo a las fórmulas establecidas en el anexo II.

Selección de una muestra no estadística aleatoria

1. Cuando la población conste de menos de trescientas unidades de muestreo y la autoridad de auditoría aplique el muestreo no estadístico aleatorio, esa muestra no estadística aleatoria se seleccionará entre la población establecida de conformidad con los artículos 3 y 4 utilizando uno de los métodos siguientes:

a) PPT, para el que se utilizará el enfoque de selección establecido en el artículo 5, apartado 2;

b) probabilidades iguales, para el que se utilizará el enfoque de selección establecido en el artículo 5, apartado 3.

Ambos métodos pueden combinarse con la estratificación y con el muestreo de múltiples períodos. Cuando se utilice la estratificación, la muestra incluirá unidades de muestreo de todos los estratos de la población.

Las unidades de cada estrato se seleccionarán aleatoriamente o bien estarán sujetas a la verificación exhaustiva de un estrato.

2. En ambos métodos, las unidades de estratos exhaustivos se incluirán en el cálculo de la cobertura mínima del 10 % de las unidades de muestreo en la población del ejercicio contable.

3. En el muestreo de múltiples períodos, cuando la autoridad de auditoría seleccione una muestra para el primer período de muestreo utilizando un método estadístico que prevea una población de trescientas unidades de muestreo o más, podrá cambiar el método de muestreo a uno no estadístico después del segundo período de muestreo si el tamaño final de la población es inferior a trescientos.

En los casos contemplados en el párrafo primero, la cobertura mínima de las unidades de muestreo se establecerá sobre la base del número de unidades de muestreo seleccionadas entre la población de auditoría para todo el ejercicio contable.

Submuestreo

Todas las unidades de muestreo seleccionadas de conformidad con los artículos 5 y 6 serán auditadas exhaustivamente o mediante la aplicación de una metodología de submuestreo que permita la extrapolación de errores a nivel de unidad de muestreo.

La metodología de submuestreo se basará en una selección aleatoria y podrá combinarse con la estratificación. En caso de estratificación, la autoridad de auditoría seleccionará aleatoriamente unidades de submuestreo de cada estrato no verificado exhaustivamente. En el caso de que se hayan utilizado la PPT o el enfoque estándar del MUM, se auditarán las unidades de submuestreo de valor elevado por encima del intervalo de selección.

El método de submuestreo podrá diferir del método aplicado para la selección de la muestra principal.

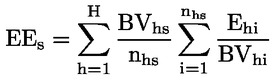

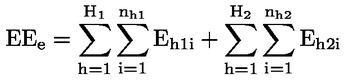

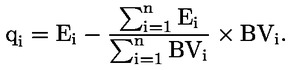

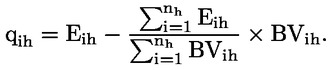

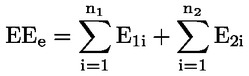

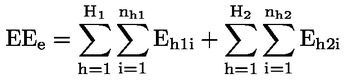

Cálculo del índice de error total

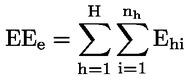

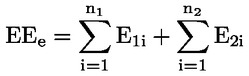

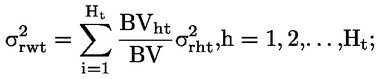

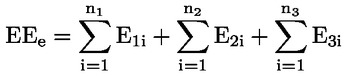

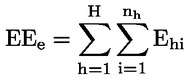

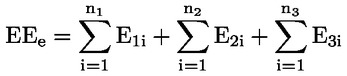

1. Sobre la base de los resultados de las auditorías de las operaciones a efectos del dictamen de auditoría y del informe de control contemplados el artículo 77, apartado 3, del Reglamento (UE) 2021/1060, la autoridad de auditoría calculará el índice de error total, que será la suma de los errores aleatorios extrapolados, incluidos los errores establecidos en los estratos exhaustivos, junto con los errores sistémicos delimitados, en su caso, y los errores anómalos no corregidos, dividida por el gasto de la población de auditoría.

2. La extrapolación en el marco de las metodologías listas para su uso establecidas en el presente Reglamento Delegado dependerá de los métodos de selección descritos en los artículos 5 y 6, y se realizará con arreglo a las fórmulas indicadas en el anexo II. Para el muestreo no estadístico, no se calcularán la precisión del muestreo ni el límite de error superior.

3. En el caso del submuestreo, el error de la unidad de muestreo utilizado para el cálculo del índice de error total será el error extrapolado de las unidades de submuestreo a la unidad de muestreo de la muestra principal. Cuando la submuestra se seleccione con arreglo a los métodos establecidos en los artículos 5 y 6, la autoridad de auditoría utilizará las fórmulas de extrapolación pertinentes que figuran en el anexo II.

4. Cuando las operaciones no puedan auditarse de conformidad con el artículo 80, apartado 3, del Reglamento (UE) 2021/1060 o, excepcionalmente, cuando no se disponga de los documentos acreditativos de las unidades de muestreo, la extrapolación se ajustará y se llevará a cabo de conformidad con el anexo III del presente Reglamento Delegado.

5. En el caso de financiación a tipo fijo de la asistencia técnica, la extrapolación se efectuará sobre la base del gasto de la población, excluida la asistencia técnica. El índice de error total obtenido para dicha población se considerará también el índice de error total para la población, incluido el importe basado en un tipo fijo de la asistencia técnica.

Entrada en vigor

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 20 de octubre de 2022.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 231 de 30.6.2021, p. 159.

(2) Nota orientativa sobre los métodos de muestreo dirigida a las autoridades responsables de las auditorías. Períodos de programación 2007-2013 y 2014-2020 (EGESIF_16-0014-01, 20.1.2017).

(3) Reglamento (UE) 2021/1059 del Parlamento Europeo y del Consejo, de 24 de junio de 2021, sobre disposiciones específicas para el objetivo de cooperación territorial europea (Interreg) que recibe apoyo del Fondo Europeo de Desarrollo Regional y de los instrumentos de financiación exterior (DO L 231 de 30.6.2021, p. 94).

El presente anexo indica una metodología para establecer parámetros de muestreo aplicables en los casos siguientes:

a) la autoridad de auditoría no limita el tamaño máximo de la muestra a cincuenta unidades de muestreo sobre la base del artículo 5, apartado 7, del presente Reglamento Delegado, ni a treinta unidades de muestreo sobre la base del artículo 83 del Reglamento (UE) 2021/1060;

b) el tamaño máximo de la muestra se aplica en el marco de procedimientos de muestreo de dos o múltiples períodos y la autoridad de auditoría utiliza las fórmulas de nuevo cálculo del tamaño de la muestra, establecidas en el anexo II, a fin de verificar la posibilidad de mantener el tamaño máximo a pesar de la subestimación del tamaño de la población o del gasto para el segundo período de muestreo o períodos posteriores.

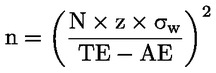

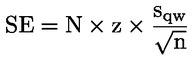

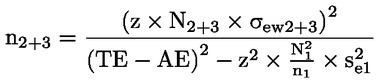

1. Umbral de materialidad

El umbral de materialidad máximo debe fijarse en el 2 %, de conformidad con el punto 5.9 del anexo XX del Reglamento (UE) 2021/1060.

2. Nivel de confianza

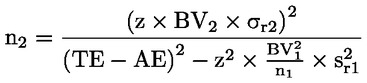

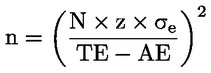

La autoridad de auditoría deberá evaluar la fiabilidad del sistema como alta, media o baja, basándose en los resultados de las auditorías de sistemas a fin de determinar los parámetros técnicos de muestro de forma que el nivel combinado de garantías obtenidas de las auditorías del sistema y de las auditorías de las operaciones sea alto. El nivel de confianza utilizado para el muestreo de operaciones de un sistema cuya fiabilidad se haya evaluado como alta no deberá ser inferior al 60 %. El nivel de confianza utilizado para el muestreo de operaciones de un sistema cuya fiabilidad se haya evaluado como baja no deberá ser inferior al 90 %.

3. Parámetro z

Para determinar el parámetro z sobre la base del nivel de confianza, la autoridad de auditoría puede utilizar pruebas bilaterales o unilaterales.

El cuadro siguiente presenta los valores z utilizando pruebas bilaterales y unilaterales:

|

Nivel de confianza |

90 % |

80 % |

70 % |

60 % |

|

Valor z (bilateral) |

1,645 |

1,282 |

1,036 |

0,842 |

|

Valor z’ (unilateral) |

1,282 |

0,842 |

0,524 |

0,253 |

4. Desviación estándar anticipada de los errores o de los índices de error y error anticipado

La desviación estándar anticipada de los errores o de los índices de error y el error anticipado son parámetros que se prevé que caractericen a la población objeto de auditoría. Pueden establecerse utilizando una muestra piloto, datos históricos derivados de procedimientos de muestreo previos y el criterio profesional.

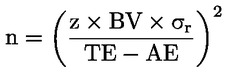

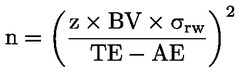

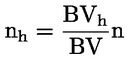

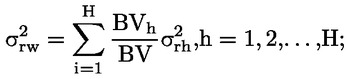

1. ENFOQUE ESTÁNDAR DEL MUESTREO DE UNIDAD MONETARIA (MUM)

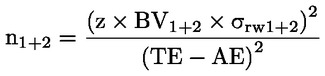

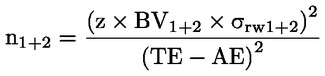

1.1. Enfoque estándar del MUM: un período

|

NO ESTRATIFICADO |

ESTRATIFICADO |

||||||||||||||

|

Cálculo del tamaño de la muestra |

|||||||||||||||

|

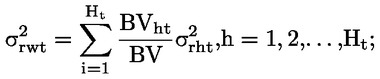

|

donde

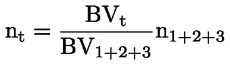

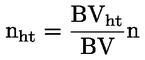

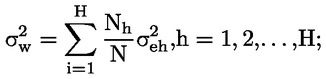

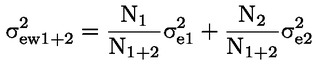

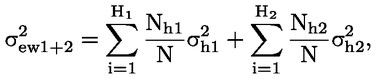

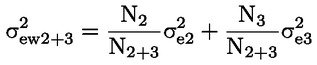

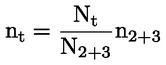

es una media ponderada de las varianzas de los índices de error de todo el conjunto de estratos, y el peso de cada estrato es igual a la ratio entre el valor contable del estrato (BV h) y el valor contable del conjunto de la población (BV)

es una media ponderada de las varianzas de los índices de error de todo el conjunto de estratos, y el peso de cada estrato es igual a la ratio entre el valor contable del estrato (BV h) y el valor contable del conjunto de la población (BV)

y  es la varianza de los índices de error en cada estrato.

es la varianza de los índices de error en cada estrato.

|

||||||||||||||

|

donde

|

|||||||||||||||

|

Extrapolación de errores |

|||||||||||||||

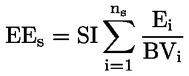

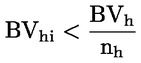

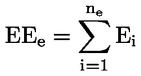

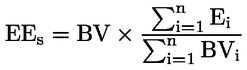

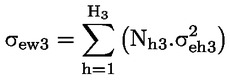

Error proyectado/extrapolado (enfoque estándar del MUM/PPT): Para el estrato exhaustivo, el error proyectado es la suma de los errores detectados en las unidades pertenecientes al estrato:

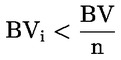

Para el estrato no exhaustivo, es decir, el estrato en el que las unidades de muestreo tienen un valor contable menor al intervalo,  , el error proyectado es:

, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados:

|

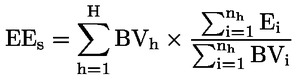

Error proyectado/extrapolado (enfoque estándar del MUM/PPT): Para los grupos exhaustivos, el error proyectado es la suma de los errores detectados en las unidades pertenecientes a esos grupos:

Para los grupos no exhaustivos, es decir, los grupos en los que las unidades de muestreo tienen un valor contable menor al intervalo,  , el error proyectado es:

, el error proyectado es:

El error proyectado en la población es simplemente la suma de los dos componentes antes mencionados:

|

||||||||||||||

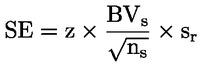

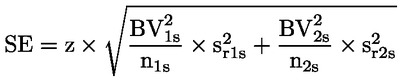

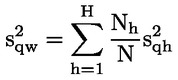

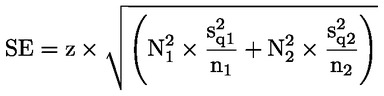

Precisión de muestreo:

donde  es la desviación estándar de los índices de error de la muestra del estrato no exhaustivo (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

es la desviación estándar de los índices de error de la muestra del estrato no exhaustivo (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

|

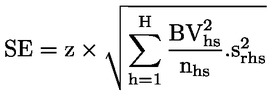

Precisión de muestreo:

donde  es la desviación estándar de los índices de error en la muestra del grupo no exhaustivo del estrato h (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

es la desviación estándar de los índices de error en la muestra del grupo no exhaustivo del estrato h (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

|

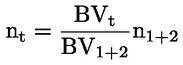

1.2. Enfoque estándar del MUM: dos períodos

|

NO ESTRATIFICADO |

ESTRATIFICADO |

|

Cálculo del tamaño de la muestra |

|

|

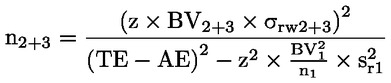

Primer período

donde

|

Primer período

donde

|

|

Segundo período

|

Segundo período

donde

|

Notas: Cuando no se puedan obtener o no sean aplicables distintas aproximaciones para las desviaciones estándar de cada período, podrá aplicarse el mismo valor de desviación estándar a todos los períodos. En ese caso,  es simplemente igual a la desviación estándar sencilla de índices de error

es simplemente igual a la desviación estándar sencilla de índices de error

El parámetro σ se refiere a la desviación estándar obtenida de los datos auxiliares (por ejemplo, datos históricos) y s se refiere a la desviación estándar obtenida de la muestra auditada. En las fórmulas, cuando s no esté disponible, puede sustituirse por σ. Las fórmulas del epígrafe «Primer período» se utilizan para calcular el tamaño de la muestra después del primer período de muestreo del ejercicio contable en el caso de un nuevo cálculo estándar del tamaño de la muestra contemplado en el artículo 5, apartado 6, letra a). En el caso de un nuevo cálculo global del tamaño de la muestra contemplado en el artículo 5, apartado 6, letra b), estas fórmulas se utilizan después del primer período de muestreo y, de ser necesario, también después del segundo período de muestreo, con el fin de ajustarse a los parámetros de muestreo actualizados. Las fórmulas del epígrafe «Segundo período» solo son aplicables en caso de un nuevo cálculo estándar del tamaño de la muestra contemplado en el artículo 5, apartado 6, letra a). Se utilizan para recalcular el tamaño de la muestra del segundo período con el fin de ajustarse a los parámetros de muestreo actualizados. Si el resultado de la fórmula es un número negativo, la fórmula y, por consiguiente, el enfoque estándar para el nuevo cálculo del tamaño de la muestra no pueden aplicarse sobre la base del conjunto establecido de parámetros actualizados. |

|

|

Extrapolación de errores |

|

Error proyectado/extrapolado (enfoque estándar del MUM/PPT): Para los estratos exhaustivos, el error proyectado es la suma de los errores detectados en las unidades pertenecientes a los estratos:

Para los estratos no exhaustivos, es decir, los estratos en los que las unidades de muestreo tienen un valor contable menor al intervalo,  , el error proyectado es:

, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados:

|

Error proyectado/extrapolado (enfoque estándar del MUM/PPT): Para los estratos exhaustivos, el error proyectado es la suma de los errores detectados en las unidades pertenecientes a los estratos:

Para los estratos no exhaustivos, es decir, los estratos en los que las unidades de muestreo tienen un valor contable menor al intervalo,  , el error proyectado es:

, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados:

|

Precisión de muestreo:

donde  es la desviación estándar de los índices de error en la muestra del estrato no exhaustivo del período t (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

es la desviación estándar de los índices de error en la muestra del estrato no exhaustivo del período t (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

|

Precisión de muestreo:

donde  es la desviación estándar de los índices de error en la muestra del grupo no exhaustivo del estrato h del período t (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

es la desviación estándar de los índices de error en la muestra del grupo no exhaustivo del estrato h del período t (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

|

1.3. Enfoque estándar del MUM: tres períodos (1)

|

NO ESTRATIFICADO |

ESTRATIFICADO |

|

Cálculo del tamaño de la muestra |

|

|

Primer período

donde

|

Primer período

donde

|

|

Segundo período

donde

|

Segundo período

donde

|

|

Tercer período

|

Tercer período

|

Notas: Cuando no se puedan obtener o no sean aplicables distintas aproximaciones para las desviaciones estándar de cada período, podrá aplicarse el mismo valor de desviación estándar a todos los períodos. En ese caso,  es simplemente igual a la desviación estándar sencilla de índices de error

es simplemente igual a la desviación estándar sencilla de índices de error

El parámetro σ se refiere a la desviación estándar obtenida de los datos auxiliares (por ejemplo, datos históricos) y s se refiere a la desviación estándar obtenida de la muestra auditada. En las fórmulas, cuando s no esté disponible, puede sustituirse por σ. Véanse también las notas anteriores para el enfoque estándar del MUM de dos períodos en lo que respecta al uso del enfoque estándar para el nuevo cálculo del tamaño de la muestra y el enfoque global contemplado en el artículo 5, apartado 6. |

|

|

Extrapolación de errores |

|

Error proyectado/extrapolado (enfoque estándar del MUM/PPT): Para los estratos exhaustivos, el error proyectado es la suma de los errores detectados en las unidades pertenecientes a los estratos:

Para los estratos no exhaustivos, es decir, los estratos en los que las unidades de muestreo tienen un valor contable menor al intervalo,  , el error proyectado es:

, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados:

|

Error proyectado/extrapolado (enfoque estándar del MUM/PPT): Para los estratos exhaustivos, el error proyectado es la suma de los errores detectados en las unidades pertenecientes a los estratos:

Para los estratos no exhaustivos, es decir, los estratos en los que las unidades de muestreo tienen un valor contable menor al intervalo,  , el error proyectado es:

, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados:

|

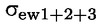

Precisión de muestreo:

donde  es la desviación estándar de los índices de error en la muestra del estrato no exhaustivo del período t (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

es la desviación estándar de los índices de error en la muestra del estrato no exhaustivo del período t (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

|

Precisión de muestreo:

donde  estra del grupo no exhaustivo del estrato h del período t (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

estra del grupo no exhaustivo del estrato h del período t (calculada a partir de la muestra utilizada para extrapolar los errores a la población)

|

2. MUESTREO ALEATORIO SIMPLE

2.1. Muestreo aleatorio simple: un período

|

NO ESTRATIFICADO |

ESTRATIFICADO |

||||||||||||||

|

Cálculo del tamaño de la muestra |

|||||||||||||||

donde  es la desviación estándar de los errores en la población

es la desviación estándar de los errores en la población

|

donde

es la media ponderada de las varianzas de los errores del conjunto total de estratos:

es la media ponderada de las varianzas de los errores del conjunto total de estratos:

y  es la varianza de los errores en cada estrato

es la varianza de los errores en cada estrato

|

||||||||||||||

|

donde

|

|||||||||||||||

|

Extrapolación de errores |

|||||||||||||||

|

En el marco de la aplicación de las metodologías listas para su uso establecidas en el presente Reglamento Delegado, se aplicará un único método de extrapolación, la estimación de la ratio, al muestreo aleatorio simple (MAS) contemplado en el artículo 5, apartado 1, letra b), y a la selección con probabilidades iguales contemplada en el artículo 6, apartado 1, letra b), a efectos de simplificación y seguridad jurídica. Esto no limita la aplicación de otros métodos de extrapolación por las autoridades de auditoría en virtud del artículo 79 del Reglamento (UE) 2021/1060. |

|||||||||||||||

|

Error proyectado/extrapolado (MAS/selección con probabilidades iguales): Si se utiliza un estrato exhaustivo, el error proyectado de este grupo es la suma de los errores detectados en las unidades pertenecientes al estrato:

Para el estrato aleatorio, el error proyectado es

El error proyectado en la población es la suma de los dos componentes antes mencionados:

|

Error proyectado/extrapolado (MAS/selección con probabilidades iguales): Si se utiliza un estrato exhaustivo, el error proyectado de este grupo es la suma de los errores detectados en las unidades pertenecientes a esos grupos:

Para los estratos aleatorios, el error proyectado es

El error proyectado en la población es simplemente la suma de los dos componentes antes mencionados:

|

||||||||||||||

|

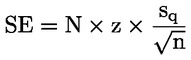

Precisión de muestreo:

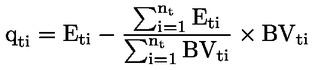

donde sq es la desviación estándar de la muestra de la variable q:

La precisión se calcula exclusivamente con datos relativos a los estratos no exhaustivos. |

Precisión de muestreo:

donde

es una media ponderada de las varianzas de la muestra de la variable qh, y

La precisión se calcula exclusivamente con datos relativos a los estratos no exhaustivos. |

2.2. Muestreo aleatorio simple: dos períodos

|

NO ESTRATIFICADO |

ESTRATIFICADO |

|

Cálculo del tamaño de la muestra |

|

|

Primer período

donde

|

Primer período

donde

|

|

Segundo período

|

Segundo período

|

Notas: Cuando no se puedan obtener o no sean aplicables distintas aproximaciones para las desviaciones estándar de cada período, podrá aplicarse el mismo valor de desviación estándar a todos los períodos. En ese caso,  es simplemente igual a la desviación estándar sencilla de errores

es simplemente igual a la desviación estándar sencilla de errores

.

.

El parámetro σ se refiere a la desviación estándar obtenida de los datos auxiliares (por ejemplo, datos históricos) y s se refiere a la desviación estándar obtenida de la muestra auditada. En las fórmulas, cuando s no esté disponible, puede sustituirse por σ. Las fórmulas del epígrafe «Primer período» se utilizan para calcular el tamaño de la muestra después del primer período de muestreo del ejercicio contable en el caso de un nuevo cálculo estándar del tamaño de la muestra contemplado en el artículo 5, apartado 6, letra a). En el caso de un nuevo cálculo global del tamaño de la muestra contemplado en el artículo 5, apartado 6, letra b), estas fórmulas se utilizan después del primer período de muestreo y, de ser necesario, también después del segundo período de muestreo, con el fin de ajustarse a los parámetros de muestreo actualizados. Las fórmulas del epígrafe «Segundo período» solo son aplicables en caso de un nuevo cálculo estándar del tamaño de la muestra contemplado en el artículo 5, apartado 6, letra a). Se utilizan para recalcular el tamaño de la muestra del segundo período con el fin de ajustarse a los parámetros de muestreo actualizados. Si el resultado de la fórmula es un número negativo, la fórmula y, por consiguiente, el enfoque estándar para el nuevo cálculo del tamaño de la muestra no pueden aplicarse sobre la base del conjunto establecido de parámetros actualizados. |

|

|

Extrapolación de errores |

|

|

En el marco de la aplicación de las metodologías listas para su uso establecidas en el presente Reglamento Delegado, se aplicará un único método de extrapolación, la estimación de la ratio, al muestreo aleatorio simple (MAS) contemplado en el artículo 5, apartado 1, letra b), y a la selección con probabilidades iguales contemplada en el artículo 6, apartado 1, letra b), a efectos de simplificación y seguridad jurídica. Esto no limita la aplicación de otros métodos de extrapolación por las autoridades de auditoría en virtud del artículo 79 del Reglamento (UE) 2021/1060. |

|

|

Error proyectado/extrapolado (MAS/selección con probabilidades iguales): Si se utiliza un estrato exhaustivo, el error proyectado de este grupo es la suma de los errores detectados en las unidades pertenecientes a los estratos:

Para los estratos no exhaustivos, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados. |

Error proyectado/extrapolado (MAS/selección con probabilidades iguales): Si se utiliza un estrato exhaustivo, el error proyectado es la suma de los errores detectados en las unidades pertenecientes a los estratos:

Para los estratos no exhaustivos, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados. |

|

Precisión de muestreo:

La precisión se calcula exclusivamente con datos relativos a los estratos no exhaustivos. |

Precisión de muestreo:

La precisión se calcula exclusivamente con datos relativos a los estratos no exhaustivos. |

2.3. Muestreo aleatorio simple: tres períodos (2)

|

NO ESTRATIFICADO |

ESTRATIFICADO |

|

Cálculo del tamaño de la muestra |

|

|

Primer período

donde

|

Primer período

donde

|

|

Segundo período

donde

|

Segundo período

|

|

Tercer período

|

Tercer período

|

Notas: Cuando no se puedan obtener o no sean aplicables distintas aproximaciones para las desviaciones estándar de cada período, podrá aplicarse el mismo valor de desviación estándar a todos los períodos. En ese caso,  es simplemente igual a la desviación estándar sencilla de errores

es simplemente igual a la desviación estándar sencilla de errores

.

.

El parámetro σ se refiere a la desviación estándar obtenida de los datos auxiliares (por ejemplo, datos históricos) y s se refiere a la desviación estándar obtenida de la muestra auditada. En las fórmulas, cuando s no esté disponible, puede sustituirse por σ. Véanse también las notas anteriores para el muestreo aleatorio simple de dos períodos en lo que respecta al uso del enfoque estándar para el nuevo cálculo del tamaño de la muestra y el enfoque global contemplado en el artículo 5, apartado 6. |

|

|

Extrapolación de errores |

|

|

En el marco de la aplicación de las metodologías listas para su uso establecidas en el presente Reglamento, se aplicará un único método de extrapolación, la estimación de la ratio, al muestreo aleatorio simple (MAS) contemplado en el artículo 5, apartado 1, letra b), y a la selección con probabilidades iguales contemplada en el artículo 6, apartado 1, letra b), a efectos de simplificación y seguridad jurídica. Esto no limita la aplicación de otros métodos de extrapolación por las autoridades de auditoría en virtud del artículo 79 del Reglamento (UE) 2021/1060. |

|

|

Error proyectado/extrapolado (MAS/selección con probabilidades iguales): Para los estratos exhaustivos, el error proyectado es la suma de los errores detectados en las unidades pertenecientes a los estratos:

Para los estratos no exhaustivos, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados. |

Error proyectado/extrapolado (MAS/selección con probabilidades iguales): Para los estratos exhaustivos, el error proyectado es la suma de los errores detectados en las unidades pertenecientes a los estratos:

Para los estratos no exhaustivos, el error proyectado es:

El error proyectado en la población es la suma de los dos componentes antes mencionados. |

|

Precisión de muestreo:

La precisión se calcula exclusivamente con datos relativos a los estratos no exhaustivos. |

Precisión de muestreo:

La precisión se calcula exclusivamente con datos relativos a los estratos no exhaustivos. |

(1) El enfoque estándar del MUM puede aplicarse con más de tres períodos de muestreo mediante los ajustes pertinentes de las fórmulas.

(2) El muestreo aleatorio simple puede aplicarse con más de tres períodos de muestreo mediante los ajustes pertinentes de las fórmulas.

Los cuadros 1 y 2 siguientes incluyen información sobre los enfoques de la selección de muestras, la extrapolación de errores y el cálculo de la precisión según los principios de las disposiciones de auditoría única, en particular cuando las operaciones no puedan ser auditadas, de conformidad con el artículo 80, apartado 3, del Reglamento (UE) 2021/1060. En los métodos de muestreo no estadísticos, el enfoque establecido en estos cuadros puede emplearse para determinar la extrapolación de errores utilizando la PPT y la selección con probabilidades iguales.

También se aplican esos enfoques en casos excepcionales cuando no se dispone de documentos acreditativos de las operaciones incluidas en la muestra.

Cuadro 1

Selección con enfoque estándar del MUM/PPT

|

Diseño del muestreo |

MUM estándar/PPT: exclusión de unidades de muestreo |

MUM estándar/PPT: sustitución de unidades de muestreo |

|

Población utilizada para la selección de la muestra |

Población reducida (ajustada) [es decir, población de la que se han excluido las operaciones u otras unidades de muestreo afectadas por el artículo 80 del Reglamento (UE) 2021/1060] |

Población original (1) |

|

Parámetros utilizados para el cálculo del tamaño de la muestra |

Corresponde a la población original. |

|

|

Enfoque recomendado para la proyección/extrapolación de errores y el cálculo de la precisión |

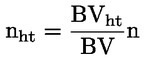

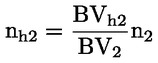

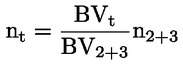

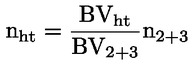

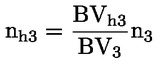

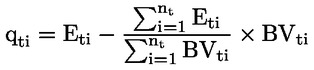

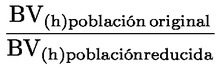

La proyección de errores y el cálculo de la precisión se realizan en la primera fase para la población reducida. En la siguiente fase, se realiza el ajuste para reflejar la población original. Tal ajuste puede realizarse multiplicando el error proyectado y la precisión por la ratio entre el gasto BV (h) original de la población original y el gasto BV (h) reducida de la población reducida. En el caso de unidades del estrato de valor elevado afectadas por el artículo 80 del Reglamento (UE) 2021/1060 (o cualquier otro estrato exhaustivo), podría ser necesario calcular el error para el estrato de valor elevado y proyectar este error en las unidades que no han sido auditadas en este estrato utilizando la fórmula  (donde EE e reducida representa el importe de error en las unidades de muestreo del estrato de valor elevado auditadas, BV eoriginal se refiere al valor contable del estrato de valor elevado original y BV e reducida se refiere al valor contable de las unidades del estrato de valor elevado que han sido objeto de auditoría).

(donde EE e reducida representa el importe de error en las unidades de muestreo del estrato de valor elevado auditadas, BV eoriginal se refiere al valor contable del estrato de valor elevado original y BV e reducida se refiere al valor contable de las unidades del estrato de valor elevado que han sido objeto de auditoría).

|

La proyección de errores y el cálculo de la precisión se realizan para la población original. Las unidades del estrato de valor elevado (o unidades de cualquier otro estrato exhaustivo) que se excluyan de los procedimientos de auditoría debido a lo dispuesto en el artículo 80 del Reglamento (UE) 2021/1060 deben sustituirse por las unidades de muestreo del estrato de valor bajo. En ese caso, podría ser necesario calcular el error para el estrato de valor elevado y proyectar este error en las unidades que no han sido auditadas en este estrato utilizando la fórmula  (donde EE e reducida representa el importe de error en las unidades de muestreo del estrato de valor elevado auditadas, BV eoriginal se refiere al valor contable del estrato de valor elevado original y BV e reducida se refiere al valor contable de las unidades del estrato de valor elevado que han sido objeto de auditoría).

(donde EE e reducida representa el importe de error en las unidades de muestreo del estrato de valor elevado auditadas, BV eoriginal se refiere al valor contable del estrato de valor elevado original y BV e reducida se refiere al valor contable de las unidades del estrato de valor elevado que han sido objeto de auditoría).

|

Cuadro 2

Muestreo aleatorio simple/selección con probabilidades iguales (estimación de la ratio)

|

Diseño del muestreo |

Muestreo aleatorio simple/selección con probabilidades iguales: exclusión de unidades de muestreo |

Muestreo aleatorio simple/selección con probabilidades iguales: sustitución de unidades de muestreo |

|

Población utilizada para la selección de la muestra |

Población reducida (ajustada) [es decir, población de la que se han excluido las operaciones u otras unidades de muestreo afectadas por el artículo 80 del Reglamento (UE) 2021/1060] |

Población original (2) |

|

Parámetros utilizados para el cálculo del tamaño de la muestra |

Corresponde a la población original. |

|

|

Enfoque recomendado para la proyección/extrapolación de errores y el cálculo de la precisión |

La proyección de errores y el cálculo de la precisión se realizan para la población reducida. En la siguiente fase, se realiza el ajuste para reflejar la población original mediante los enfoques siguientes: el ajuste puede realizarse multiplicando el error proyectado y la precisión por la ratio entre el gasto BV (h) original de la población original y el gasto BV (h) reducida de la población reducida. La proyección de errores también puede realizarse directamente para la población original. La precisión no se debe calcular directamente para la población original. La precisión calculada para la población reducida deberá ajustarse para la población original multiplicando la precisión de la población reducida por la ratio  .

.

En el caso de unidades de estrato de valor elevado (o cualquier otro estrato exhaustivo) sujetas al artículo 80 del Reglamento (UE) 2021/1060, podría ser necesario calcular un error para el estrato de valor elevado y proyectar este error en las unidades del estrato que no fueron auditadas. Se aplicaría la fórmula  , donde EE e reducida representa el importe de error en las unidades de muestreo del estrato de valor elevado auditadas, BV eoriginal se refiere al valor contable del estrato de valor elevado original y BV e reducida se refiere al valor contable de las unidades del estrato de valor elevado que han sido objeto de auditoría.

, donde EE e reducida representa el importe de error en las unidades de muestreo del estrato de valor elevado auditadas, BV eoriginal se refiere al valor contable del estrato de valor elevado original y BV e reducida se refiere al valor contable de las unidades del estrato de valor elevado que han sido objeto de auditoría.

|

La proyección de errores se realiza para la población original. La precisión se debe calcular para la población reducida [población de la que se han deducido todas las unidades de muestreo sujetas al artículo 80 del Reglamento (UE) 2021/1060]. Por consiguiente, en la siguiente fase se deberá ajustar para reflejar la población original. El ajuste puede realizarse multiplicando la precisión de la población reducida por la ratio entre el gasto BV (h) original de la población original y el gasto BV (h) reducida de la población reducida. Cabe observar además que, incluso si la autoridad de auditoría no seleccionó en su muestra ninguna unidad de muestreo afectada por el artículo 80 del Reglamento (UE) 2021/1060, la precisión se tendrá que calcular también para la población reducida y ajustarse posteriormente utilizando la fórmula mencionada. En el caso de unidades de estrato de valor elevado (o cualquier otro estrato exhaustivo) sujetas al artículo 80 del Reglamento (UE) 2021/1060, podría ser necesario calcular un error para el estrato de valor elevado y proyectar este error en las unidades del estrato que no fueron auditadas. Se aplicaría la fórmula  , donde EE e reducida representa el importe de error en las unidades de muestreo del estrato de valor elevado auditadas, BV eoriginal se refiere al valor contable del estrato de valor elevado original y BV e reducida se refiere al valor contable de las unidades del estrato de valor elevado que han sido objeto de auditoría.

, donde EE e reducida representa el importe de error en las unidades de muestreo del estrato de valor elevado auditadas, BV eoriginal se refiere al valor contable del estrato de valor elevado original y BV e reducida se refiere al valor contable de las unidades del estrato de valor elevado que han sido objeto de auditoría.

|

(1) En caso de que la muestra seleccionada incluya unidades de muestreo que deban sustituirse, las unidades de sustitución se seleccionan de la población excluyendo las unidades de muestreo de la muestra original.

(2) En caso de que la muestra seleccionada incluya unidades de muestreo que deban sustituirse, las unidades de sustitución se seleccionan de la población de la que se han excluido las unidades de muestreo de la muestra original.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid