Butlletí Oficial de l'Estat

Contingut no disponible en valencià

REGLAMENTO DE EJECUCIÓN (UE) 2021/451 DE LA COMISIÓN

de 17 de diciembre de 2020

por el que se establecen normas técnicas de ejecución para la aplicación del Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo en relación con la comunicación de información con fines de supervisión por parte de las entidades, y por el que se deroga el Reglamento de Ejecución (UE) n.o 680/2014

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por el que se modifica el Reglamento (UE) n.o 648/2012 (1), y en particular su artículo 415, apartado 3, párrafo primero, su artículo 415, apartado 3 bis, párrafo primero, y su artículo 430, apartado 7, párrafo primero, y apartado 9, párrafo segundo,

Considerando lo siguiente:

|

(1) |

Sin perjuicio de las facultades de las autoridades competentes en virtud del artículo 104, apartado 1, letra j), de la Directiva 2013/36/UE del Parlamento Europeo y del Consejo (2), el Reglamento de Ejecución (UE) n.o 680/2014 de la Comisión (3) establece, sobre la base del artículo 430 del Reglamento (UE) n.o 575/2013, un marco coherente de comunicación de información. El Reglamento de Ejecución (UE) n.o 680/2014 ha sido modificado en varias ocasiones a raíz de las modificaciones del Reglamento (UE) n.o 575/2013 adoptadas para introducir, desarrollar o adaptar elementos prudenciales. |

|

(2) |

Las disposiciones del presente Reglamento están estrechamente vinculadas, puesto que se refieren a obligaciones de información de las entidades. En aras de la coherencia entre tales disposiciones, que deben entrar en vigor simultáneamente, y con vistas a ofrecer a las personas sujetas a las obligaciones que contienen una visión global de las mismas y la posibilidad de acceder a ellas conjuntamente, resulta conveniente reunir todas las normas técnicas de ejecución relacionadas prescritas por el Reglamento (UE) n.o 575/2013 en un solo Reglamento. |

|

(3) |

Teniendo en cuenta las normas internacionales del Comité de Supervisión Bancaria de Basilea, el Reglamento (UE) 2019/876 del Parlamento Europeo y del Consejo (4) modificó diversos aspectos del Reglamento (UE) n.o 575/2013, tales como la ratio de apalancamiento, el requisito de financiación estable neta, los requisitos de fondos propios y pasivos admisibles, el riesgo de contraparte, el riesgo de mercado, las exposiciones a entidades de contrapartida central, las exposiciones a organismos de inversión colectiva, las grandes exposiciones y los requisitos de presentación y divulgación de información. El marco de comunicación de información establecido en el Reglamento de Ejecución (UE) n.o 680/2014 debe, por tanto, revisarse, y el conjunto de plantillas para la recopilación de información y su comunicación con fines de supervisión debe actualizarse. |

|

(4) |

El Reglamento (UE) 2019/876 introdujo en el Reglamento (UE) n.o 575/2013 un requisito de ratio de apalancamiento de capital de nivel 1 calculado en el 3 %, una serie de ajustes en el cálculo de la exposición correspondiente a la ratio de apalancamiento y un requisito de colchón de ratio de apalancamiento para las entidades identificadas como entidades de importancia sistémica mundial (EISM), de conformidad con la Directiva 2013/36/UE. La comunicación de información sobre la ratio de apalancamiento debe, por tanto, actualizarse para reflejar dichos requisitos y ajustes en el cálculo de la exposición. |

|

(5) |

El Reglamento (UE) 2019/876 introdujo en el Reglamento (UE) n.o 575/2013 requisitos de comunicación de información sobre la ratio de financiación estable neta (NSFR), incluidos requisitos simplificados. Por tanto, es necesario establecer un nuevo conjunto de plantillas e instrucciones para la comunicación de información. |

|

(6) |

El Reglamento (UE) 2019/876 introdujo en el Reglamento (UE) n.o 575/2013 un nuevo factor de apoyo que se debe aplicar a las exposiciones correspondientes a proyectos de infraestructuras y enfoques actualizados para el cálculo de los importes ponderados por riesgo de las exposiciones a organismos de inversión colectiva. Por tanto, es necesario establecer, de conformidad con el marco de divulgación de información, nuevas plantillas e instrucciones para la comunicación de información sobre el riesgo de crédito, así como actualizar las instrucciones actuales. |

|

(7) |

El Reglamento (UE) 2019/876 sustituyó en el Reglamento (UE) n.o 575/2013 el método estándar por un método estándar más sensible al riesgo para el riesgo de contraparte y una versión simplificada (el método estándar simplificado para el riesgo de contraparte) para las entidades que cumplen criterios de admisibilidad predefinidos. El método de la exposición original, aunque revisado, sigue estando disponible para las entidades que cumplen criterios predefinidos. Por tanto, es necesario añadir nuevas plantillas e instrucciones para la comunicación de información sobre el riesgo de contraparte y actualizar las instrucciones actuales. |

|

(8) |

El Reglamento (UE) 2019/876 sustituyó en el Reglamento (UE) n.o 575/2013 las referencias al «capital admisible» en el cálculo de las grandes exposiciones por referencias al «capital de nivel 1» e introdujo otro umbral para la comunicación de información sobre las grandes exposiciones en base consolidada. Por tanto, la comunicación de información sobre las grandes exposiciones debe actualizarse. |

|

(9) |

El Reglamento (UE) 2019/630 del Parlamento Europeo y del Consejo (5) introdujo en el Reglamento (UE) n.o 575/2013 un mecanismo de protección prudencial en relación con las exposiciones dudosas que impone una deducción de los fondos propios de las entidades cuando las exposiciones dudosas no están suficientemente cubiertas por provisiones u otros ajustes, siguiendo un calendario predefinido para constituir una cobertura completa a lo largo del tiempo. Dicho mecanismo de protección prudencial se basa en las definiciones de «exposición dudosa» y «medidas de reestructuración o refinanciación» establecidas en el Reglamento de Ejecución (UE) n.o 680/2014. Por tanto, es necesario modificar las plantillas y las instrucciones para garantizar que exista una única definición de «exposición dudosa» y de «medidas de reestructuración o refinanciación» tanto con fines de comunicación de información como a efectos del mecanismo de protección prudencial. También son necesarias nuevas plantillas de recopilación de información para el cálculo del mecanismo de protección. |

|

(10) |

El Reglamento (UE) 2019/2033 del Parlamento Europeo y del Consejo (6) deroga, con efecto a partir del 26 de junio de 2026, la parte tercera, título I, capítulo 1, sección 2 (artículos 95 a 98), del Reglamento (UE) n.o 575/2013. Por esta razón, las disposiciones sobre comunicación de información relativa a los grupos constituidos exclusivamente por empresas de inversión sujetas a los artículos 95 y 96 del Reglamento (UE) n.o 575/2013, de forma individual o en base consolidada, dejarán, en principio, de aplicarse el 26 de junio de 2026. |

|

(11) |

En vista del alcance de estas modificaciones y en aras de la claridad, resulta apropiado derogar el Reglamento de Ejecución (UE) n.o 680/2014 y sustituirlo por el presente Reglamento. |

|

(12) |

El Reglamento (UE) 2020/873 del Parlamento Europeo y del Consejo (7) forma parte de una serie de medidas para mitigar la incidencia de la pandemia de COVID-19 en las entidades de toda la Unión. Dicho Reglamento introdujo ciertas modificaciones en el Reglamento (UE) n.o 575/2013 y el Reglamento (UE) 2019/876 que inciden en la comunicación de información con fines de supervisión. Dichas modificaciones deben, por tanto, reflejarse en el marco de comunicación de información. |

|

(13) |

Las entidades deben comenzar a comunicar información con fines de supervisión a partir del final del segundo trimestre de 2021. Sin embargo, la comunicación de información sobre el colchón de ratio de apalancamiento debe comenzar a partir de enero de 2023, ya que la aplicación de los requisitos relativos a dicho colchón fue pospuesta a enero de 2023 por el Reglamento (UE) 2020/873. |

|

(14) |

El presente Reglamento se basa en los proyectos de normas técnicas de ejecución presentados a la Comisión por la Autoridad Bancaria Europea (ABE). |

|

(15) |

La ABE ha llevado a cabo consultas públicas abiertas sobre los proyectos de normas técnicas de ejecución en que se basa el presente Reglamento, ha analizado los costes y beneficios potenciales conexos y ha recabado el asesoramiento del Grupo de Partes Interesadas del Sector Bancario establecido de conformidad con el artículo 37 del Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo (8), salvedad hecha de las disposiciones que reflejan las modificaciones introducidas en el Reglamento (UE) n.o 575/2013 por el Reglamento (UE) 2020/873. La ABE juzgó que habría sido extremadamente desproporcionado llevar a cabo consultas públicas o un análisis coste-beneficio sobre dichas disposiciones, ya que se refieren a muy pocas filas de las plantillas de información sobre solvencia y apalancamiento y no es probable que afecten sustancialmente a los costes de comunicación de información. Además, dicha consulta pública o un análisis coste-beneficio impediría que los supervisores recopilaran de forma oportuna los datos pertinentes de manera coherente y regular. |

|

(16) |

Con objeto de que las entidades dispongan de tiempo suficiente para prepararse de cara a la comunicación de información de conformidad con el presente Reglamento, este debe entrar en vigor el día siguiente al de su publicación en el Diario Oficial de la Unión Europea. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Objeto y ámbito de aplicación

El presente Reglamento establece los formatos y plantillas uniformes de comunicación de información, las instrucciones y metodología para el uso de dichas plantillas, la frecuencia y las fechas de comunicación de información, las definiciones y las soluciones informáticas para la comunicación de información por las entidades a sus autoridades competentes, de conformidad con el artículo 415, apartados 3 y 3 bis, y el artículo 430, apartados 1 a 4 y apartados 7 y 9, del Reglamento (UE) n.o 575/2013.

Artículo 2

Fechas de referencia de la información

1. Las entidades transmitirán a las autoridades competentes información actual en las fechas de referencia siguientes:

|

a) |

información mensual: el último día de cada mes; |

|

b) |

información trimestral: el 31 de marzo, el 30 de junio, el 30 de septiembre y el 31 de diciembre; |

|

c) |

información semestral: el 30 de junio y el 31 de diciembre; |

|

d) |

información anual: el 31 de diciembre. |

2. La información referida a un determinado período, presentada en las plantillas incluidas en los anexos III y IV y de acuerdo con las instrucciones del anexo V, se suministrará acumulativamente desde el primer día del ejercicio contable hasta la fecha de referencia.

3. Cuando las entidades estén facultadas por la legislación nacional para comunicar su información financiera sobre la base de la fecha de cierre de su ejercicio contable, no coincidiendo este con el año natural, podrán adaptarse en consecuencia las fechas de referencia, de modo que se facilite información financiera e información con fines de identificación de entidades de importancia sistémica mundial (EISM) y de asignación de porcentajes de colchón de EISM cada tres, seis o doce meses, respectivamente, a partir del cierre del ejercicio contable.

Artículo 3

Fechas de envío de la información

1. Las entidades transmitirán la información a las autoridades competentes al cierre de la jornada en las siguientes fechas de envío:

|

a) |

información mensual: el 15.o día natural siguiente a la fecha de referencia; |

|

b) |

información trimestral: el 12 de mayo, el 11 de agosto, el 11 de noviembre y el 11 de febrero; |

|

c) |

información semestral: el 11 de agosto y el 11 de febrero; |

|

d) |

información anual: el 11 de febrero. |

2. Cuando el día de envío sea festivo en el Estado miembro de la autoridad competente a la que deba facilitarse la información, o bien sábado o domingo, los datos se presentarán en el siguiente día hábil.

3. Cuando las entidades comuniquen su información financiera o la información con fines de identificación de entidades de importancia sistémica mundial (EISM) y de asignación de porcentajes de colchón de EISM en fechas de referencia adaptadas, basadas en el cierre de su ejercicio contable, de acuerdo con lo indicado en el artículo 2, apartado 3, las fechas de envío podrán adaptarse a su vez, de modo que se mantenga el mismo espacio de tiempo desde la fecha de referencia adaptada.

4. Las entidades podrán presentar cifras no auditadas. Cuando las cifras auditadas no coincidan con las cifras no auditadas que se hayan presentado, se transmitirán sin demora indebida las cifras auditadas y revisadas. Las cifras no auditadas son cifras que no han recibido la opinión de un auditor externo, mientras que las auditadas son las cifras fiscalizadas por un auditor externo que ha formulado una opinión de auditoría.

5. Se presentarán asimismo a las autoridades competentes, sin demora indebida, cualesquiera otras correcciones de la información presentada.

Artículo 4

Umbrales de declaración — Criterios de entrada y salida

1. Las entidades que cumplan las condiciones establecidas en el artículo 4, apartado 1, punto 145, del Reglamento (UE) n.o 575/2013 empezarán a comunicar información como entidades pequeñas y no complejas en la primera fecha de referencia después de que se cumplan dichas condiciones. Cuando las entidades dejen de cumplir esas condiciones, dejarán de comunicar la información en la primera fecha de referencia posterior.

2. Las entidades que cumplan las condiciones establecidas en el artículo 4, apartado 1, punto 146, del Reglamento (UE) n.o 575/2013 empezarán a comunicar información como entidades grandes en la primera fecha de referencia después de que se cumplan dichas condiciones. Cuando las entidades dejen de cumplir esas condiciones, dejarán de comunicar la información en la primera fecha de referencia posterior.

3. Las entidades empezarán a comunicar la información sujeta a los umbrales establecidos en el presente Reglamento en la fecha de referencia siguiente a la superación de dichos umbrales en dos fechas de referencia consecutivas. Las entidades podrán dejar de comunicar la información sujeta a los umbrales establecidos en el presente Reglamento en la fecha de referencia siguiente cuando se sitúen por debajo de los umbrales pertinentes en tres fechas de referencia consecutivas.

Artículo 5

Comunicación de información sobre los fondos propios y los requisitos de fondos propios de forma individual — información trimestral

1. A fin de comunicar información sobre los fondos propios y los requisitos de fondos propios de conformidad con el artículo 430, apartado 1, letra a), del Reglamento (UE) n.o 575/2013, de forma individual, las entidades presentarán la información a que se hace referencia en el presente artículo con frecuencia trimestral.

2. Las entidades presentarán la información sobre los fondos propios o los requisitos de fondos propios que se especifica en el anexo I, plantillas 1 a 5, de conformidad con las instrucciones del anexo II, parte II, punto 1.

3. Las entidades presentarán la información sobre las exposiciones al riesgo de crédito y al riesgo de contraparte calculadas con arreglo al método estándar que se especifica en el anexo I, plantilla 7, de conformidad con las instrucciones del anexo II, parte II, punto 3.2.

4. Las entidades presentarán la información sobre las exposiciones al riesgo de crédito y al riesgo de contraparte calculadas con arreglo al método basado en calificaciones internas que se especifica en el anexo I, plantillas 8.1 y 8.2, de conformidad con las instrucciones del anexo II, parte II, punto 3.3.

5. Las entidades presentarán la información sobre el desglose geográfico de las exposiciones por países, así como las exposiciones agregadas correspondientes al total, que se especifica en el anexo I, plantilla 9, de conformidad con las instrucciones del anexo II, parte II, punto 3.4.

Las entidades presentarán la información indicada en las plantillas 9.1 y 9.2, y en particular la información sobre el desglose geográfico de las exposiciones por países, cuando las exposiciones originales no nacionales en todos los países distintos del propio y en todas las categorías de exposición, tal como se comunican de conformidad con el anexo I, plantilla 4, fila 0850, sean iguales o superiores al 10 % del total de las exposiciones originales nacionales y no nacionales comunicadas de conformidad con el anexo I, plantilla 4, fila 0860. Se considerarán nacionales las exposiciones frente a contrapartes situadas en el Estado miembro en el que esté establecida la entidad.

Se aplicarán los criterios de entrada y salida establecidos en el artículo 4.

6. Las entidades presentarán la información sobre el riesgo de contraparte que se especifica en el anexo I, plantillas 34.01 a 34.05 y 34.08 a 34.10, de conformidad con las instrucciones del anexo II, parte II, punto 3.9.

7. Las entidades que apliquen el método estándar o el método de modelos internos para el cálculo de las exposiciones al riesgo de contraparte de conformidad con la parte tercera, título II, capítulo 6, secciones 3 y 6, del Reglamento (UE) n.o 575/2013, presentarán la información sobre el riesgo de contraparte que se especifica en el anexo I, plantilla 34.06, de conformidad con las instrucciones del anexo II, parte II, punto 3.9.7.

8. Las entidades presentarán la información sobre las exposiciones de renta variable calculadas con arreglo al método basado en calificaciones internas que se especifica en el anexo I, plantilla 10, de conformidad con las instrucciones del anexo II, parte II, punto 3.5.

9. Las entidades presentarán la información sobre el riesgo de liquidación que se especifica en el anexo I, plantilla 11, de conformidad con las instrucciones del anexo II, parte II, punto 3.6.

10. Las entidades presentarán la información sobre las exposiciones de titulización que se especifica en el anexo I, plantilla 13.01, de conformidad con las instrucciones del anexo II, parte II, punto 3.7.

11. Las entidades presentarán la información sobre los requisitos de fondos propios y las pérdidas en relación con el riesgo operativo que se especifica en el anexo I, plantilla 16, de conformidad con las instrucciones del anexo II, parte II, punto 4.1.

12. Las entidades presentarán la información sobre los requisitos de fondos propios en relación con el riesgo de mercado que se especifica en el anexo I, plantillas 18 a 24, de conformidad con las instrucciones del anexo II, parte II, puntos 5.1 a 5.7.

13. Las entidades presentarán la información sobre los requisitos de fondos propios en relación con el riesgo de ajuste de valoración del crédito que se especifica en el anexo I, plantilla 25, de conformidad con las instrucciones del anexo II, parte II, punto 5.8.

14. Las entidades presentarán la información sobre valoración prudente que se especifica en el anexo I, plantilla 32, de conformidad con las instrucciones del anexo II, parte II, punto 6, de la siguiente manera:

|

a) |

todas las entidades presentarán la información que se especifica en el anexo I, plantilla 32.1, de conformidad con las instrucciones del anexo II, parte II, punto 6; |

|

b) |

las entidades que apliquen el enfoque principal con arreglo al Reglamento Delegado (UE) 2016/101 de la Comisión (9), además de la información a que se refiere la letra a) del presente apartado, comunicarán la información que se especifica en el anexo I, plantilla 32.2, de conformidad con las instrucciones del anexo II, parte II, punto 6; |

|

c) |

las entidades que apliquen el enfoque principal con arreglo al Reglamento Delegado (UE) 2016/101 de la Comisión y que rebasen el umbral a que se refiere el artículo 4, apartado 1, de dicho Reglamento, además de la información a que se refieren las letras a) y b) del presente apartado, comunicarán la información que se especifica en el anexo I, plantilla 32.3 y 32.4, de conformidad con las instrucciones del anexo II, parte II, punto 6. |

A efectos del presente apartado, no se aplicarán los criterios de entrada y salida establecidos en el artículo 4.

15. Las entidades presentarán la información sobre los mecanismos de protección prudencial para exposiciones dudosas que se especifica en el anexo I, plantillas 35.01, 35.02 y 35.03, de conformidad con las instrucciones del anexo II, parte II, punto 8.

Artículo 6

Comunicación de información sobre los fondos propios y los requisitos de fondos propios de forma individual — información semestral

1. A fin de comunicar información sobre los fondos propios y los requisitos de fondos propios de conformidad con el artículo 430, apartado 1, letra a) del Reglamento (UE) n.o 575/2013, de forma individual, las entidades presentarán la información a que se hace referencia en dicho artículo con frecuencia semestral.

2. Las entidades presentarán la información sobre todas las exposiciones de titulización que se especifica en el anexo I, plantillas 14 y 14.01, de conformidad con las instrucciones del anexo II, parte II, punto 3.8, excepto cuando formen parte de un grupo en el mismo país en el que estén sujetas a requisitos de fondos propios.

3. Las entidades presentarán la información sobre las exposiciones soberanas de la forma siguiente:

|

a) |

cuando el importe en libros agregado de los activos financieros del sector de la contraparte «Administraciones públicas» sea igual o superior al 1 % de la suma del importe en libros total de «Valores representativos de deuda» y «Préstamos y anticipos», las entidades presentarán la información que se especifica en el anexo I, plantilla 33, de conformidad con las instrucciones del anexo II, parte II, punto 7, y seguirán las instrucciones del anexo V relativas a la plantilla 4, del anexo III o del anexo IV, según proceda, para calcular los valores pertinentes; |

|

b) |

cuando el valor comunicado de las exposiciones nacionales de activos financieros no derivados tal como se definen en la plantilla 33, fila 0010, columna 0010, del anexo I sea inferior al 90 % del valor comunicado de las exposiciones nacionales y no nacionales para el mismo punto de datos, las entidades que satisfagan las condiciones a que se refiere la letra a) presentarán la información que se especifica en el anexo I, plantilla 33, de conformidad con las instrucciones del anexo II, parte II, punto 7, con un desglose completo por país; |

|

c) |

las entidades que cumplan las condiciones de la letra a) y no cumplan la condición de la letra b) presentarán la información que se especifica en la plantilla 33, de conformidad con las instrucciones del anexo II, parte II, punto 7, agregando las exposiciones a:

|

Se aplicarán los criterios de entrada y salida del artículo 4, apartado 3.

4. La información sobre pérdidas significativas relativas al riesgo operativo se comunicará de la siguiente manera:

|

a) |

las entidades que calculen los requisitos de fondos propios en relación con el riesgo operativo con arreglo a la parte tercera, título III, capítulo 4, del Reglamento (UE) n.o 575/2013 comunicarán esa información tal como se especifica en el anexo I, plantillas 17.01 y 17.02, de acuerdo con las instrucciones del anexo II, parte II, punto 4.2; |

|

b) |

las grandes entidades que calculen los requisitos de fondos propios en relación con el riesgo operativo con arreglo a la parte tercera, título III, capítulo 3, del Reglamento (UE) n.o 575/2013 comunicarán esa información tal como se especifica en el anexo I, plantillas 17.01 y 17.02, de acuerdo con las instrucciones del anexo II, parte II, punto 4.2; |

|

c) |

las entidades distintas de las grandes entidades que calculen los requisitos de fondos propios en relación con el riesgo operativo con arreglo a la parte tercera, título III, capítulo 3, del Reglamento (UE) n.o 575/2013 comunicarán, de acuerdo con las instrucciones del anexo II, parte II, punto 4.2, la información siguiente:

|

|

d) |

las entidades a que se refiere la letra c) podrán presentar el conjunto completo de información que se especifica en el anexo I, plantillas 17.01 y 17.02, de acuerdo con las instrucciones el anexo II, parte II, punto 4.2; |

|

e) |

las grandes entidades que calculen los requisitos de fondos propios en relación con el riesgo operativo con arreglo a la parte tercera, título III, capítulo 2, del Reglamento (UE) n.o 575/2013 comunicarán la información que se especifica en el anexo I, plantillas 17.01. y 17.02, de acuerdo con las instrucciones del anexo II, parte II, punto 4.2; |

|

f) |

las entidades distintas de las grandes entidades que calculen los requisitos de fondos propios en relación con el riesgo operativo con arreglo a la parte tercera, título III, capítulo 2, del Reglamento (UE) n.o 575/2013 podrán comunicar la información que se especifica en el anexo I, plantillas 17.01 y 17.02, de acuerdo con las instrucciones del anexo II, parte II, punto 4.2. |

Se aplicarán los criterios de entrada y salida del artículo 4, apartado 3.

5. Las entidades que apliquen el método estándar simplificado o el método de la exposición original para el cálculo de las exposiciones al riesgo de contraparte, de conformidad con la parte tercera, título II, capítulo 6, secciones 4 y 5, del Reglamento (UE) n.o 575/2013, presentarán la información sobre el riesgo de contraparte que se especifica en el anexo I, plantilla 34.06, de acuerdo con las instrucciones del anexo II, parte II, punto 3.9.7.

Artículo 7

Comunicación de información sobre los fondos propios y los requisitos de fondos propios en base consolidada

A fin de comunicar información sobre los fondos propios y los requisitos de fondos propios de conformidad con el artículo 430, apartado 1, letra a), del Reglamento (UE) n.o 575/2013, en base consolidada, las entidades presentarán la información que se especifica en:

|

a) |

los artículos 5 y 6 del presente Reglamento de Ejecución, en base consolidada, con la frecuencia que se señala en los mismos; y |

|

b) |

la plantilla 6 del anexo I, de acuerdo con las instrucciones del anexo II, parte II, punto 2, en lo que respecta a los entes incluidos en el ámbito de consolidación, con una frecuencia semestral. |

Artículo 8

Comunicación de información sobre los fondos propios y los requisitos de fondos propios — requisitos de información adicionales de forma individual y en base consolidada

1. Las entidades que estén obligadas a hacer pública la información a que se refiere el artículo 438, letras e) o h), o el artículo 452, letras b), g) o h), del Reglamento (UE) n.o 575/2013, con la periodicidad prevista en el artículo 433 bis o el artículo 433 quater, según proceda, y de forma individual con arreglo al artículo 6 o en base consolidada con arreglo al artículo 13 de dicho Reglamento, según proceda, presentarán la información sobre el riesgo de crédito y el riesgo de contraparte que se especifica en el anexo I, plantillas 8.3, 8.4, 8.5, 8.5.1, 8.6, 8.7 y 34.11, del presente Reglamento con la misma periodicidad y sobre la misma base, siguiendo las instrucciones del anexo II, parte II, puntos 3.3 y 3.9.12, del presente Reglamento.

2. Las entidades que estén obligadas a hacer pública la información a que se refiere el artículo 439, letra l), del Reglamento (UE) n.o 575/2013, con la periodicidad prevista en el artículo 433 bis o el artículo 433 quater, según proceda, y de forma individual con arreglo al artículo 6 o en base consolidada con arreglo al artículo 13 de dicho Reglamento, según proceda, presentarán la información sobre el riesgo de contraparte que se especifica en el anexo I, plantilla 34.07, del presente Reglamento con la misma periodicidad y sobre la misma base, siguiendo las instrucciones del anexo II, parte II, punto 3.9.8, del presente Reglamento.

Artículo 9

Comunicación de información sobre los fondos propios y los requisitos de fondos propios para las empresas de inversión sujetas a los artículos 95 y 96 del Reglamento (UE) n.o 575/2013, de forma individual

1. Las empresas de inversión que apliquen las disposiciones transitorias del artículo 57, apartado 3, del Reglamento (UE) 2019/2033 presentarán información según se establece en el presente artículo.

2. A fin de comunicar información sobre los fondos propios y los requisitos de fondos propios de conformidad con el artículo 430, apartado 1, letra a), del Reglamento (UE) n.o 575/2013, de forma individual, con excepción de la información sobre la ratio de apalancamiento, las empresas de inversión que hagan uso del artículo 57, apartado 3, del Reglamento (UE) 2019/2033, con referencia al artículo 95 del Reglamento (UE) n.o 575/2013, presentarán la información que se especifica en el anexo I, plantillas 1 a 5, de conformidad con las instrucciones del anexo II, parte II, punto 1, con una frecuencia trimestral.

3. A fin de comunicar información sobre los fondos propios y los requisitos de fondos propios de conformidad con el artículo 430, apartado 1, letra a), del Reglamento (UE) n.o 575/2013, de forma individual, las empresas de inversión que hagan uso del artículo 57, apartado 3, del Reglamento (UE) 2019/2033, con referencia al artículo 96 del Reglamento (UE) n.o 575/2013, presentarán la información a que se refiere el artículo 5, apartados 1 a 5 y 8 a 13, y el artículo 6, apartado 2, del presente Reglamento con la frecuencia establecida en dichos artículos.

Artículo 10

Comunicación de información sobre los fondos propios y los requisitos de fondos propios para los grupos constituidos exclusivamente por empresas de inversión sujetas a los artículos 95 y 96 del Reglamento (UE) n.o 575/2013, en base consolidada

1. Las empresas de inversión que apliquen las disposiciones transitorias del artículo 57, apartado 3, del Reglamento (UE) 2019/2033 presentarán información según se establece en el presente artículo.

2. A fin de comunicar información sobre los fondos propios y los requisitos de fondos propios de conformidad con el artículo 430, apartado 1, letra a), del Reglamento (UE) n.o 575/2013, en base consolidada, con excepción de la información sobre la ratio de apalancamiento, las empresas de inversión de los grupos constituidos exclusivamente por empresas de inversión que hagan uso del artículo 57, apartado 3, del Reglamento (UE) 2019/2033, con referencia al artículo 95 del Reglamento (UE) n.o 575/2013, presentarán la siguiente información en base consolidada:

|

a) |

la información sobre los fondos propios y los requisitos de fondos propios que se especifica en el anexo I, plantillas 1 a 5, de conformidad con las instrucciones del anexo II, parte II, punto 1, con frecuencia trimestral; |

|

b) |

la información sobre los fondos propios y los requisitos de fondos propios relativa a los entes incluidos en el ámbito de consolidación que se especifica en el anexo I, plantilla 6, de conformidad con las instrucciones del anexo II, parte II, punto 2, con frecuencia semestral. |

3. A fin de comunicar información sobre los fondos propios y los requisitos de fondos propios de conformidad con el artículo 430, apartado 1, letra a), del Reglamento (UE) n.o 575/2013, en base consolidada, las empresas de inversión de los grupos constituidos exclusivamente por empresas de inversión sujetas al artículo 95 y empresas de inversión sujetas al artículo 96, o de los grupos constituidos exclusivamente por empresas de inversión que hagan uso del artículo 57, apartado 3, del Reglamento (UE) 2019/2033, con referencia al artículo 96 del Reglamento (UE) n.o 575/2013, presentarán la siguiente información en base consolidada:

|

a) |

la información que se especifica en el artículo 5, apartados 1 a 5 y 8 a 13, y el artículo 6, apartado 2, del presente Reglamento, con la frecuencia establecida en dichos artículos; |

|

b) |

la información relativa a los entes incluidos en el ámbito de consolidación que se especifica en el anexo I, plantilla 6, de conformidad con las instrucciones del anexo II, parte II, punto 2, con frecuencia semestral. |

Artículo 11

Comunicación de información financiera en base consolidada para las entidades sujetas al Reglamento (CE) n.o 1606/2002 del Parlamento Europeo y del Consejo (10)

1. A fin de comunicar información financiera en base consolidada de conformidad con el artículo 430, apartados 3 o 4, del Reglamento (UE) n.o 575/2013, las entidades presentarán la información que se especifica en el anexo III en base consolidada, de conformidad con las instrucciones del anexo V.

2. La información a que se refiere el apartado 1 se presentará de la siguiente manera:

|

a) |

la información que se especifica en el anexo III, parte 1, con frecuencia trimestral; |

|

b) |

la información que se especifica en el anexo III, parte 3, con frecuencia semestral; |

|

c) |

la información que se especifica en el anexo III, parte 4, salvo la información indicada en la plantilla 47, con frecuencia anual; |

|

d) |

la información que se especifica en el anexo III, parte 2, plantilla 20, con frecuencia trimestral cuando las entidades superen el umbral establecido en el artículo 5, apartado 5, párrafo segundo; |

|

e) |

la información que se especifica en el anexo III, parte 2, plantilla 21, con frecuencia trimestral cuando los activos tangibles sujetos a arrendamientos operativos sean iguales o superiores al 10 % de los activos tangibles totales comunicados de conformidad con el anexo III, parte 1, plantilla 1.1; |

|

f) |

la información que se especifica en el anexo III, parte 2, plantilla 22, con frecuencia trimestral cuando los ingresos netos por comisiones sean iguales o superiores al 10 % de la suma de los ingresos netos por comisiones y los ingresos netos por intereses comunicados de conformidad con el anexo III, parte 1, plantilla 2; |

|

g) |

la información que se especifica en el anexo III, parte 2, plantillas 23 a 26, con frecuencia trimestral cuando se cumplan las dos condiciones siguientes:

|

|

h) |

la información que se especifica en el anexo III, parte 4, plantilla 47, con frecuencia anual cuando se cumplan las dos condiciones establecidas en la letra g) del presente apartado. |

A los efectos de la letra g), inciso ii), la ratio no incluirá los préstamos y anticipos clasificados como mantenidos para la venta, los saldos en efectivo en bancos centrales y los otros depósitos a la vista ni en el numerador ni en el denominador.

A los efectos de las letras d) a h) del presente apartado, se aplicarán los criterios de entrada y salida a que se refiere el artículo 4, apartado 3.

Artículo 12

Comunicación de información financiera en base consolidada de las entidades que apliquen los marcos contables nacionales

1. Cuando, de conformidad con el artículo 430, apartado 9, del Reglamento (UE) n.o 575/2013, una autoridad competente haya ampliado a las entidades establecidas en un Estado miembro los requisitos de comunicación de información financiera, las entidades presentarán la información que se especifica en el anexo IV del presente Reglamento en base consolidada, de conformidad con las instrucciones del anexo V del presente Reglamento.

2. La información a que se refiere el apartado 1 se presentará de la siguiente manera:

|

a) |

la información que se especifica en el anexo IV, parte 1, con frecuencia trimestral; |

|

b) |

la información que se especifica en el anexo IV parte 3, con frecuencia semestral; |

|

c) |

la información que se especifica en el anexo IV, parte 4, salvo la información indicada en la plantilla 47, con frecuencia anual; |

|

d) |

la información que se especifica en el anexo IV, parte 2, plantilla 20, con frecuencia trimestral cuando las entidades superen el umbral establecido en el artículo 5, apartado 5, párrafo segundo; |

|

e) |

la información que se especifica en el anexo IV, parte 2, plantilla 21, con frecuencia trimestral cuando los activos tangibles sujetos a arrendamientos operativos sean iguales o superiores al 10 % de los activos tangibles totales, comunicados de conformidad con el anexo IV, parte 1, plantilla 1.1; |

|

f) |

la información que se especifica en el anexo IV, parte 2, plantilla 22, con frecuencia trimestral cuando los ingresos netos por comisiones sean iguales o superiores al 10 % de la suma de los ingresos netos por comisiones y los ingresos netos por intereses, comunicados de conformidad con el anexo IV, parte 1, plantilla 2; |

|

g) |

la información que se especifica en el anexo IV, parte 2, plantillas 23 a 26, con frecuencia trimestral cuando se cumplan las dos condiciones siguientes:

|

|

h) |

la información que se especifica en el anexo IV, parte 4, plantilla 47, con frecuencia anual cuando se cumplan las dos condiciones establecidas en la letra g) del presente apartado. |

A los efectos de las letras d) a h) del presente apartado, se aplicarán los criterios de entrada y salida a que se refiere el artículo 4, apartado 3.

Artículo 13

Comunicación de pérdidas resultantes de préstamos garantizados mediante bienes inmuebles de conformidad con el artículo 430 bis, apartado 1, del Reglamento (UE) n.o 575/2013, de forma individual y en base consolidada

1. Las entidades presentarán la información que se especifica en el anexo VI, de conformidad con las instrucciones del anexo VII, en base consolidada, con frecuencia anual.

2. Las entidades presentarán la información que se especifica en el anexo VI, de conformidad con las instrucciones del anexo VII, en base individual, con frecuencia anual.

3. Cuando una entidad tenga una sucursal en otro Estado miembro, dicha sucursal presentará a la autoridad competente del Estado miembro de acogida la información que se especifica en el anexo VI relativa a esa sucursal, de conformidad con las instrucciones del anexo VII, con frecuencia anual.

Artículo 14

Comunicación de información sobre grandes exposiciones de forma individual y en base consolidada

1. A fin de comunicar información sobre las grandes exposiciones frente a clientes y grupos de clientes vinculados entre sí, de conformidad con el artículo 394 del Reglamento (UE) n.o 575/2013, de forma individual y en base consolidada, las entidades presentarán la información que se especifica en el anexo VIII, de conformidad con las instrucciones del anexo IX, con frecuencia trimestral.

2. A fin de comunicar información sobre las veinte mayores exposiciones frente a clientes o grupos de clientes vinculados entre sí, de conformidad con el artículo 394, apartado 1, del Reglamento (UE) n.o 575/2013, en base consolidada, las entidades sujetas a la parte tercera, título II, capítulo 3, del Reglamento (UE) n.o 575/2013 presentarán la información que se especifica en el anexo VIII, de conformidad con las instrucciones del anexo IX, con frecuencia trimestral.

3. A fin de comunicar información sobre las exposiciones de un valor igual o superior a 300 millones EUR pero inferior al 10 % del capital de nivel 1 de la entidad, de conformidad con el artículo 394, apartado 1, del Reglamento (UE) n.o 575/2013, en base consolidada, las entidades presentarán la información que se especifica en el anexo VIII, de conformidad con las instrucciones del anexo IX, con frecuencia trimestral.

4. A fin de comunicar información sobre las diez mayores exposiciones frente a entidades en base consolidada, así como sobre las diez mayores exposiciones frente a entes del sistema bancario paralelo que realizan actividades bancarias fuera del marco regulado en base consolidada, de conformidad con el artículo 394, apartado 2, del Reglamento (UE) n.o 575/2013, las entidades presentarán la información que se especifica en el anexo VIII, de conformidad con las instrucciones del anexo IX, con frecuencia trimestral.

Artículo 15

Comunicación de información sobre la ratio de apalancamiento de forma individual y en base consolidada

1. A fin de comunicar información sobre la ratio de apalancamiento de conformidad con el artículo 430, apartado 1, letra a), del Reglamento (UE) n.o 575/2013, de forma individual y en base consolidada, las entidades presentarán la información que se especifica en el anexo X, de conformidad con las instrucciones del anexo XI, con frecuencia trimestral. Solo las entidades grandes presentarán la plantilla 48.00 del anexo X.

2. La información que se especifica en el anexo X, plantilla 40.00, celda {r0410;c0010}, será comunicada solo por:

|

a) |

las entidades grandes que sean EISM o que hayan emitido valores admitidos a negociación en un mercado regulado, con frecuencia semestral; |

|

b) |

las entidades grandes distintas de EISM que sean entidades no cotizadas, con frecuencia anual; |

|

c) |

las entidades distintas de entidades grandes y entidades pequeñas y no complejas que hayan emitido valores admitidos a negociación en un mercado regulado, con frecuencia anual. |

3. Las entidades calcularán la ratio de apalancamiento en las fechas de referencia de conformidad con el artículo 429 del Reglamento (UE) n.o 575/2013.

4. Las entidades presentarán la información a que se refiere el anexo XI, parte II, punto 13, cuando se cumpla al menos una de las siguientes condiciones:

|

a) |

que la cuota de derivados contemplada en el anexo XI, parte II, punto 5, sea superior al 1,5 %; |

|

b) |

que la cuota de derivados contemplada en el anexo XI, parte II, punto 5, sea superior al 2 %. |

Si una entidad cumple solo la condición de la letra a), se aplicarán los criterios de entrada y salida del artículo 4, apartado 3.

Si una entidad cumple las condiciones de la letra a) y de la letra b), empezará a comunicar dicha información en la fecha de referencia siguiente a la fecha de referencia en que supere el umbral.

5. Las entidades en las que el valor nocional total de los derivados, definido en el anexo XI, parte II, punto 8, sea superior a 10 000 millones EUR comunicarán la información prevista en el anexo XI, parte II, punto 13, aunque su cuota de derivados no cumpla las condiciones establecidas en el apartado 4 del presente artículo.

A efectos del presente apartado, no se aplicarán los criterios de entrada y salida del artículo 4, apartado 3. Las entidades empezarán a comunicar información a partir de la fecha de referencia siguiente a la superación del umbral en una fecha de referencia.

6. Las entidades deberán presentar la información a que se refiere el anexo XI, parte II, punto 14, cuando se cumpla al menos una de las siguientes condiciones:

|

a) |

que el volumen de derivados de crédito contemplado en el anexo XI, parte II, punto 9, sea superior a 300 millones EUR; |

|

b) |

que el volumen de derivados de crédito contemplado en el anexo XI, parte II, punto 9, sea superior a 500 millones EUR. |

Si una entidad cumple solo la condición de la letra a), se aplicarán los criterios de entrada y salida del artículo 4, apartado 3. Si una entidad cumple las condiciones de la letra a) y de la letra b), empezará a comunicar dicha información en la fecha de referencia siguiente a la fecha de referencia en que supere el umbral.

Artículo 16

Comunicación de información sobre el requisito de cobertura de liquidez de forma individual y en base consolidada

1. A fin de comunicar información sobre el requisito de cobertura de liquidez de conformidad con el artículo 430, apartado 1, letra d), del Reglamento (UE) n.o 575/2013, de forma individual y en base consolidada, las entidades presentarán la información que se especifica en el anexo XXIV del presente Reglamento, de conformidad con las instrucciones del anexo XXV del presente Reglamento, con frecuencia mensual.

2. La información recogida en el anexo XXIV tendrá en cuenta la información presentada en la fecha de referencia y la información sobre los flujos de efectivo de la entidad durante los 30 días naturales siguientes.

Artículo 17

Comunicación de información sobre la financiación estable de forma individual y en base consolidada

A fin de comunicar información sobre la financiación estable de conformidad con el artículo 430, apartado 1, letra d), del Reglamento (UE) n.o 575/2013, de forma individual y en base consolidada, las entidades presentarán la información que se especifica en el anexo XII, de conformidad con las instrucciones del anexo XIII, con frecuencia trimestral de la siguiente manera:

|

a) |

las entidades pequeñas y no complejas que hayan optado por calcular su ratio de financiación estable neta utilizando la metodología recogida en la parte sexta, título IV, capítulos 6 y 7, del Reglamento (UE) n.o 575/2013, con la autorización previa de su autoridad competente, de conformidad con el artículo 428 bis decies de dicho Reglamento, presentarán las plantillas 82 y 83 del anexo XII del presente Reglamento, de conformidad con las instrucciones del anexo XIII del presente Reglamento; |

|

b) |

las entidades distintas de aquellas a las que hace referencia la letra a) presentarán las plantillas 80 y 81 del anexo XII, de conformidad con las instrucciones del anexo XIII; |

|

c) |

todas las entidades presentarán la plantilla 84 del anexo XII, de conformidad con las instrucciones del anexo XIII. |

Artículo 18

Comunicación de información sobre las medidas adicionales del control de la liquidez, de forma individual y en base consolidada

1. A fin de comunicar información sobre las medidas adicionales del control de la liquidez, de conformidad con el artículo 430, apartado 1, letra d), del Reglamento (UE) n.o 575/2013, de forma individual y en base consolidada, las entidades presentarán toda la información siguiente, con frecuencia mensual:

|

a) |

la información indicada en el anexo XVIII, de acuerdo con las instrucciones del anexo XIX; |

|

b) |

la información indicada en el anexo XX, de acuerdo con las instrucciones del anexo XXI; |

|

c) |

la información indicada en el anexo XXII, de acuerdo con las instrucciones del anexo XXIII. |

2. No obstante lo dispuesto en el apartado 1, una entidad que cumpla todas las condiciones establecidas en el artículo 4, apartado 1, punto 145, del Reglamento (UE) n.o 575/2013 podrá comunicar la información sobre las medidas adicionales del control de la liquidez con frecuencia trimestral.

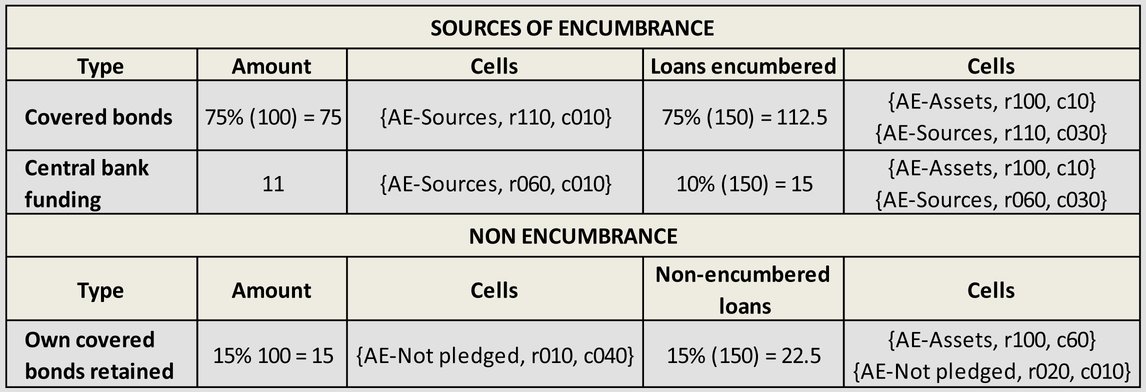

Artículo 19

Comunicación de información sobre las cargas de los activos de forma individual y en base consolidada

1. A fin de comunicar información sobre las cargas de los activos de conformidad con el artículo 430, apartado 1, letra g), del Reglamento (UE) n.o 575/2013, de forma individual y en base consolidada, las entidades presentarán la información que se especifica en el anexo XVI del presente Reglamento, de conformidad con las instrucciones del anexo XVII del presente Reglamento.

2. La información a que se refiere el apartado 1 se presentará de la siguiente manera:

|

a) |

la información que se especifica en el anexo XVI, partes A, B y D, con frecuencia trimestral; |

|

b) |

la información que se especifica en el anexo XVI, parte C, con frecuencia anual; |

|

c) |

la información que se especifica en el anexo XVI, parte E, con frecuencia semestral. |

3. Las entidades no estarán obligadas a comunicar la información que se especifica en el anexo XVI, partes B, C y E, cuando se cumplan las dos condiciones siguientes:

|

a) |

la entidad no se considera una entidad grande; |

|

b) |

el nivel de cargas de los activos de la entidad, calculado de conformidad con el anexo XVII, punto 1.6, subpunto 9, es inferior al 15 %. |

Se aplicarán los criterios de entrada y salida del artículo 4, apartado 3.

4. Las entidades deberán comunicar la información que se especifica en el anexo XVI, parte D, solo cuando emitan bonos de los contemplados en el artículo 52, apartado 4, párrafo primero, de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo (11).

Se aplicarán los criterios de entrada y salida del artículo 4, apartado 3.

Artículo 20

Comunicación de información complementaria en base consolidada con fines de identificación de EISM y de asignación de porcentajes de colchón de EISM

1. A fin de comunicar información complementaria con fines de identificación de EISM y de asignación de porcentajes de colchón de EISM con arreglo al artículo 131 de la Directiva 2013/36/UE, las entidades matrices de la UE, las sociedades financieras de cartera matrices de la UE y las sociedades financieras mixtas de cartera matrices de la UE presentarán la información que se especifica en el anexo XXVI, de conformidad con las instrucciones del anexo XXVII, en base consolidada y con frecuencia trimestral.

2. Las entidades matrices de la UE, las sociedades financieras de cartera matrices de la UE y las sociedades financieras mixtas de cartera matrices de la UE solo presentarán la información a que se refiere el apartado 1 cuando se cumplan las dos condiciones siguientes:

|

a) |

la medida de la exposición total del grupo, incluidas las filiales de seguros, es igual o superior a 125 000 millones EUR; |

|

b) |

la matriz de la UE o alguna de sus filiales o cualquier sucursal explotada por la matriz o por una filial está situada en un Estado miembro participante a tenor del artículo 4 del Reglamento (UE) n.o 806/2014 del Parlamento Europeo y del Consejo (12). |

3. No obstante lo dispuesto en el artículo 3, apartado 1, letra b), la información a que se refiere el apartado 1 del presente artículo se transmitirá al cierre de la jornada en las siguientes fechas de envío: 1 de julio, 1 de octubre, 2 de enero y 1 de abril.

4. No obstante lo dispuesto en el artículo 4, en lo relativo al umbral que se especifica en el apartado 2, letra a), del presente artículo, será de aplicación lo siguiente:

|

a) |

la entidad matriz de la UE, la sociedad financiera de cartera matriz de la UE o la sociedad financiera mixta de cartera matriz de la UE empezará inmediatamente a comunicar la información de conformidad con el presente artículo cuando su medida de la exposición correspondiente a la ratio de apalancamiento supere el umbral especificado al cierre del ejercicio contable, y comunicará dicha información al menos respecto del cierre de dicho ejercicio contable y las tres fechas de referencia trimestrales siguientes; |

|

b) |

la entidad matriz de la UE, la sociedad financiera de cartera matriz de la UE o la sociedad financiera mixta de cartera matriz de la UE dejará inmediatamente de comunicar la información de conformidad con el presente artículo cuando su medida de la exposición correspondiente a la ratio de apalancamiento se sitúe por debajo del umbral especificado al cierre de su ejercicio contable. |

Artículo 21

Formatos de intercambio de datos e información que acompaña a los datos presentados

1. Las entidades comunicarán la información en los formatos de intercambio de datos y la presentación que especifiquen las autoridades competentes, respetando la definición de los puntos de datos del modelo de puntos de datos que figura en el anexo XIV y las fórmulas de validación especificadas en el anexo XV, así como las disposiciones siguientes:

|

a) |

no se incluirá en los datos presentados información no exigida o no procedente; |

|

b) |

los valores numéricos se presentarán de la siguiente manera:

|

|

c) |

las entidades y las empresas de seguros se identificarán solo con su identificador de entidad jurídica (LEI); |

|

d) |

las entidades jurídicas y las contrapartes distintas de entidades y empresas de seguros se identificarán con su LEI siempre que esté disponible. |

2. Las entidades acompañarán los datos presentados con la siguiente información:

|

a) |

fecha de referencia y período de referencia de la información; |

|

b) |

divisa de referencia; |

|

c) |

norma contable; |

|

d) |

identificador de entidad jurídica (LEI) de la entidad declarante; |

|

e) |

ámbito de consolidación. |

Artículo 22

Derogación del Reglamento de Ejecución (UE) n.o 680/2014

Queda derogado el Reglamento de Ejecución (UE) n.o 680/2014.

Las referencias al Reglamento derogado se entenderán hechas al presente Reglamento.

Artículo 23

Entrada en vigor y aplicación

El presente Reglamento entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 28 de junio de 2021.

No obstante lo dispuesto en el párrafo segundo del presente artículo, la comunicación de información sobre el requisito de colchón de ratio de apalancamiento para las entidades identificadas como EISM, prevista en la plantilla 47 del anexo X, se aplicará a partir del 1 de enero de 2023.

Los artículos 9 y 10 dejarán de aplicarse el 26 de junio de 2026.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 17 de diciembre de 2020.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 176 de 27.6.2013, p. 1.

(2) Directiva 2013/36/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, relativa al acceso a la actividad de las entidades de crédito y a la supervisión prudencial de las entidades de crédito y las empresas de inversión, por la que se modifica la Directiva 2002/87/CE y se derogan las Directivas 2006/48/CE y 2006/49/CE (DO L 176 de 27.6.2013, p. 338).

(3) Reglamento de Ejecución (UE) n.o 680/2014 de la Comisión por el que se establecen normas técnicas de ejecución en relación con la comunicación de información con fines de supervisión por parte de las entidades, de conformidad con el Reglamento (UE) n.o 575/2013 (DO L 191 de 28.6.2014, p. 1).

(4) Reglamento (UE) 2019/876 del Parlamento Europeo y del Consejo, de 20 de mayo de 2019, por el que se modifica el Reglamento (UE) n.o 575/2013 en lo que se refiere a la ratio de apalancamiento, la ratio de financiación estable neta, los requisitos de fondos propios y pasivos admisibles, el riesgo de crédito de contraparte, el riesgo de mercado, las exposiciones a entidades de contrapartida central, las exposiciones a organismos de inversión colectiva, las grandes exposiciones y los requisitos de presentación y divulgación de información, y el Reglamento (UE) n.o 648/2012 (DO L 150 de 7.6.2019, p. 1).

(5) Reglamento (UE) 2019/630 del Parlamento Europeo y del Consejo, de 17 de abril de 2019, por el que se modifica el Reglamento (UE) n.o 575/2013 en lo que respecta a la cobertura mínima de pérdidas derivadas de exposiciones dudosas (DO L 111 de 25.4.2019, p. 4).

(6) Reglamento (UE) 2019/2033 del Parlamento Europeo y del Consejo, de 27 de noviembre de 2019, relativo a los requisitos prudenciales de las empresas de servicios de inversión, y por el que se modifican los Reglamentos (UE) n.o 1093/2010, (UE) n.o 575/2013, (UE) n.o 600/2014 y (UE) n.o 806/2014 (DO L 314 de 5.12.2019, p. 1).

(7) Reglamento (UE) 2020/873 del Parlamento Europeo y del Consejo, de 24 de junio de 2020, por el que se modifican el Reglamento (UE) n.o 575/2013 y el Reglamento (UE) 2019/876 en lo relativo a determinadas adaptaciones realizadas en respuesta a la pandemia de COVID-19 (DO L 204 de 26.6.2020, p. 4).

(8) Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Bancaria Europea), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/78/CE de la Comisión (DO L 331 de 15.12.2010, p. 12).

(9) Reglamento Delegado (UE) 2016/101 de la Comisión, de 26 de octubre de 2015, por el que se completa el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo en lo relativo a las normas técnicas de regulación para la valoración prudente en el marco del artículo 105, apartado 14 (DO L 21 de 28.1.2016, p. 54).

(10) Reglamento (CE) n.o 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de normas internacionales de contabilidad (DO L 243 de 11.9.2002, p. 1).

(11) Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios (OICVM) (DO L 302 de 17.11.2009, p. 32).

(12) Reglamento (UE) n.o 806/2014 del Parlamento Europeo y del Consejo, de 15 de julio de 2014, por el que se establecen normas uniformes y un procedimiento uniforme para la resolución de entidades de crédito y de determinadas empresas de servicios de inversión en el marco de un Mecanismo Único de Resolución y un Fondo Único de Resolución y se modifica el Reglamento (UE) n.o 1093/2010 (DO L 225 de 30.7.2014, p. 1).

ANEXO I

COMUNICACIÓN DE INFORMACIÓN SOBRE LOS FONDOS PROPIOS Y LOS REQUISITOS DE FONDOS PROPIOS

|

PLANTILLAS COREP |

|||

|

Número de plantilla |

Código de plantilla |

Nombre de la plantilla/grupo de plantillas |

Nombre abreviado |

|

|

|

ADECUACIÓN DEL CAPITAL |

CA |

|

1 |

C 01.00 |

FONDOS PROPIOS |

CA1 |

|

2 |

C 02.00 |

REQUISITOS DE FONDOS PROPIOS |

CA2 |

|

3 |

C 03.00 |

RATIOS DE CAPITAL |

CA3 |

|

4 |

C 04.00 |

PRO MEMORIA |

CA4 |

|

|

|

DISPOSICIONES TRANSITORIAS |

CA5 |

|

5.1 |

C 05.01 |

DISPOSICIONES TRANSITORIAS |

CA5.1 |

|

5.2 |

C 05.02 |

INSTRUMENTOS EN RÉGIMEN DE ANTERIORIDAD: INSTRUMENTOS QUE NO CONSTITUYEN AYUDAS ESTATALES |

CA5.2 |

|

|

|

SOLVENCIA DEL GRUPO |

GS |

|

6.1 |

C 06.01 |

SOLVENCIA DEL GRUPO: INFORMACIÓN SOBRE FILIALES - TOTAL |

GS Total |

|

6.2 |

C 06.02 |

SOLVENCIA DEL GRUPO: INFORMACIÓN SOBRE FILIALES |

GS |

|

|

|

RIESGO DE CRÉDITO |

CR |

|

7 |

C 07.00 |

RIESGO DE CRÉDITO Y DE CONTRAPARTE Y OPERACIONES INCOMPLETAS: MÉTODO ESTÁNDAR PARA LOS REQUISITOS DE CAPITAL |

CR SA |

|

|

|

RIESGO DE CRÉDITO Y DE CONTRAPARTE Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL |

CR IRB |

|

8.1 |

C 08.01 |

RIESGO DE CRÉDITO Y DE CONTRAPARTE Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL |

CR IRB 1 |

|

8.2 |

C 08.02 |

RIESGO DE CRÉDITO Y DE CONTRAPARTE Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL (desglose por conjuntos o grados de deudores) |

CR IRB 2 |

|

8.3 |

C 08.03 |

RIESGO DE CRÉDITO Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL: DESGLOSE POR BANDAS DE PD |

CR IRB 3 |

|

8.4 |

C 08.04 |

RIESGO DE CRÉDITO Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL: ESTADOS DE FLUJO DE LOS IMPORTES DE LA EXPOSICIÓN PONDERADA POR RIESGO |

CR IRB 4 |

|

8.5 |

C 08.05 |

RIESGO DE CRÉDITO Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL: PRUEBAS RETROSPECTIVAS DE LA PD |

CR IRB 5 |

|

8.5.1 |

C 08.05.1 |

RIESGO DE CRÉDITO Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL: PRUEBAS RETROSPECTIVAS DE LA PD CON ARREGLO AL ARTÍCULO 180, APARTADO 1, LETRA F) (CR IRB 5) |

|

|

8.6 |

C 08.06 |

RIESGO DE CRÉDITO Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL: MÉTODO DE ASIGNACIÓN PARA LA FINANCIACIÓN ESPECIALIZADA |

CR IRB 6 |

|

8.7 |

C 08.07 |

RIESGO DE CRÉDITO Y OPERACIONES INCOMPLETAS: MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL: ÁMBITO DE UTILIZACIÓN DE LOS MÉTODOS ESTÁNDAR E IRB |

CR IRB 7 |

|

|

|

DESGLOSE GEOGRÁFICO |

CR GB |

|

9.1 |

C 09.01 |

Cuadro 9.1 - Desglose geográfico de las exposiciones por residencia del deudor (exposición según el método estándar) |

CR GB 1 |

|

9.2 |

C 09.02 |

Cuadro 9.2 - Desglose geográfico de las exposiciones por residencia del deudor (exposición según el método IRB) |

CR GB 2 |

|

9.4 |

C 09.04 |

Cuadro 9.4 - Desglose de las exposiciones crediticias pertinentes para el cálculo del colchón anticíclico por país y el porcentaje del colchón anticíclico específico de cada entidad |

CCB |

|

|

|

RIESGO DE CRÉDITO: RENTA VARIABLE - MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL |

CR EQU IRB |

|

10.1 |

C 10.01 |

RIESGO DE CRÉDITO: RENTA VARIABLE - MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL |

CR EQU IRB 1 |

|

10.2 |

C 10.02 |

RIESGO DE CRÉDITO: RENTA VARIABLE - MÉTODO IRB PARA LOS REQUISITOS DE CAPITAL. DESGLOSE POR GRADOS DE DEUDORES DEL TOTAL DE EXPOSICIONES CON ARREGLO AL MÉTODO PD/LGD: |

CR EQU IRB 2 |

|

11 |

C 11.00 |

RIESGO DE LIQUIDACIÓN/ENTREGA |

CR SETT |

|

13.1 |

C 13.01 |

RIESGO DE CRÉDITO: TITULIZACIONES |

CR SEC |

|

14 |

C 14.00 |

INFORMACIÓN DETALLADA SOBRE TITULIZACIONES |

CR SEC Details |

|

14.1 |

C 14.01 |

INFORMACIÓN DETALLADA SOBRE TITULIZACIONES POR MÉTODOS |

CR SEC Details 2 |

|

|

|

RIESGO DE CONTRAPARTE |

(CCR) |

|

34.01 |

C 34.01 |

RIESGO DE CONTRAPARTE: VOLUMEN DE OPERACIONES CON DERIVADOS |

CCR 1 |

|

34.02 |

C 34.02 |

RIESGO DE CONTRAPARTE: EXPOSICIONES AL RIESGO DE CONTRAPARTE SEGÚN EL MÉTODO |

CCR 2 |

|

34.03 |

C 34.03 |

RIESGO DE CONTRAPARTE: EXPOSICIONES AL RIESGO DE CONTRAPARTE TRATADAS CON MÉTODOS ESTÁNDAR: SA-CCR o SA-CCR SIMPLIFICADO |

CCR 3 |

|

34.04 |

C 34.04 |

RIESGO DE CONTRAPARTE: EXPOSICIONES AL RIESGO DE CONTRAPARTE TRATADAS CON EL MÉTODO DE LA EXPOSICIÓN ORIGINAL (OEM) |

CCR 4 |

|

34.05 |

C 34.05 |

RIESGO DE CONTRAPARTE: EXPOSICIONES AL RIESGO DE CONTRAPARTE TRATADAS CON EL MÉTODO DE MODELOS INTERNOS (MMI) |

CCR 5 |

|

34.06 |

C 34.06 |

RIESGO DE CONTRAPARTE: VEINTE PRINCIPALES CONTRAPARTES |

CCR 6 |

|

34.07 |

C 34.07 |

RIESGO DE CONTRAPARTE: MÉTODO IRB – EXPOSICIONES AL RIESGO DE CONTRAPARTE POR CATEGORÍA DE EXPOSICIÓN Y ESCALA DE PD |

CCR 7 |

|

34.08 |

C 34.08 |

RIESGO DE CONTRAPARTE: COMPOSICIÓN DE LAS GARANTÍAS REALES DE LAS EXPOSICIONES CON RIESGO DE CONTRAPARTE |

CCR 8 |

|

34.09 |

C 34.09 |

RIESGO DE CONTRAPARTE: EXPOSICIONES DE DERIVADOS DE CRÉDITO |

CCR 9 |

|

34.10 |

C 34.10 |

RIESGO DE CONTRAPARTE: EXPOSICIONES FRENTE A ECC |

CCR 10 |

|

34.11 |

C 34.11 |

RIESGO DE CONTRAPARTE: ESTADOS DE FLUJO DE LOS IMPORTES DE LA EXPOSICIÓN PONDERADA POR RIESGO DE LAS EXPOSICIONES CON RIESGO DE CONTRAPARTE CON ARREGLO AL MMI |

CCR 11 |

|

|

|

RIESGO OPERATIVO |

OPR |

|

16 |

C 16.00 |

RIESGO OPERATIVO |

OPR |

|

|

|

RIESGO OPERATIVO: PÉRDIDAS Y RECUPERACIONES |

|

|

17.1 |

C 17.01 |

RIESGO OPERATIVO: PÉRDIDAS Y RECUPERACIONES POR LÍNEAS DE NEGOCIO Y TIPOS DE EVENTOS EN EL ÚLTIMO AÑO |

OPR DETAILS 1 |

|

17.2 |

C 17.02 |

RIESGO OPERATIVO: EVENTOS DE PÉRDIDA IMPORTANTES |

OPR DETAILS 2 |

|

|

|

RIESGO DE MERCADO |

MKR |

|

18 |

C 18.00 |

RIESGO DE MERCADO: MÉTODO ESTÁNDAR PARA LOS RIESGOS DE POSICIÓN EN INSTRUMENTOS DE DEUDA NEGOCIABLES |

MKR SA TDI |

|

19 |

C 19.00 |

RIESGO DE MERCADO: MÉTODO ESTÁNDAR PARA EL RIESGO ESPECÍFICO EN TITULIZACIONES |

MKR SA SEC |

|

20 |

C 20.00 |

RIESGO DE MERCADO: MÉTODO ESTÁNDAR PARA EL RIESGO ESPECÍFICO EN LA CARTERA DE NEGOCIACIÓN DE CORRELACIÓN |

MKR SA CTP |

|

21 |

C 21.00 |

RIESGO DE MERCADO: MÉTODO ESTÁNDAR PARA EL RIESGO DE POSICIÓN EN INSTRUMENTOS DE PATRIMONIO |

MKR SA EQU |

|

22 |

C 22.00 |

RIESGO DE MERCADO: MÉTODOS ESTÁNDAR PARA EL RIESGO DE TIPO DE CAMBIO |

MKR SA FX |

|

23 |

C 23.00 |

RIESGO DE MERCADO: MÉTODOS ESTÁNDAR PARA MATERIAS PRIMAS |

MKR SA COM |

|

24 |

C 24.00 |

MODELOS INTERNOS DEL RIESGO DE MERCADO |

MKR IM |

|

25 |

C 25.00 |

RIESGO DE AJUSTE DE VALORACIÓN DEL CRÉDITO |

CVA |

|

|

|

VALORACIÓN PRUDENTE |

MKR |

|

32.1 |

C 32.01 |

VALORACIÓN PRUDENTE: ACTIVOS Y PASIVOS A VALOR RAZONABLE |

PRUVAL 1 |

|

32.2 |

C 32.02 |

VALORACIÓN PRUDENTE: ENFOQUE PRINCIPAL |

PRUVAL 2 |

|

32.3 |

C 32.03 |

VALORACIÓN PRUDENTE: AVA POR RIESGO DE MODELO |

PRUVAL 3 |

|

32.4 |

C 32.04 |

VALORACIÓN PRUDENTE: AVA POR POSICIONES CONCENTRADAS |

PRUVAL 4 |

|

|

|

EXPOSICIONES FRENTE A ADMINISTRACIONES PÚBLICAS |

MKR |

|

33 |

C 33.00 |

EXPOSICIONES FRENTE A ADMINISTRACIONES PÚBLICAS POR PAÍS DE LA CONTRAPARTE |

GOV |

|

|

|

COBERTURA DE PÉRDIDAS DERIVADAS DE EXPOSICIONES DUDOSAS |

(NPE LC) |

|

35.1 |

C 35.01 |

COBERTURA DE PÉRDIDAS DERIVADAS DE EXPOSICIONES DUDOSAS: CÁLCULO DE DEDUCCIONES PARA EXPOSICIONES DUDOSAS |

NPE LC1 |

|

35.2 |

C 35.02 |

COBERTURA DE PÉRDIDAS DERIVADAS DE EXPOSICIONES DUDOSAS: REQUISITOS DE COBERTURA MÍNIMA Y VALORES DE EXPOSICIÓN DE EXPOSICIONES DUDOSAS EXCLUIDAS LAS EXPOSICIONES REESTRUCTURADAS O REFINANCIADAS COMPRENDIDAS EN EL ARTÍCULO 47 QUATER, APARTADO 6, DEL RRC |

NPE LC2 |

|

35.3 |

C 35.03 |

COBERTURA DE PÉRDIDAS DERIVADAS DE EXPOSICIONES DUDOSAS: REQUISITOS DE COBERTURA MÍNIMA Y VALORES DE EXPOSICIÓN DE EXPOSICIONES DUDOSAS REESTRUCTURADAS O REFINANCIADAS COMPRENDIDAS EN EL ARTÍCULO 47 QUATER, APARTADO 6, DEL RRC |

NPE LC3 |

C 01.00 – FONDOS PROPIOS (CA1)

|

Filas |

ID |

Partida |

Importe |

|

0010 |

1 |

FONDOS PROPIOS |

|

|

0015 |

1.1 |

CAPITAL DE NIVEL 1 |

|

|

0020 |

1.1.1 |

CAPITAL DE NIVEL 1 ORDINARIO |

|

|

0030 |

1.1.1.1 |

Instrumentos de capital admisibles como capital de nivel 1 ordinario |

|

|

0040 |

1.1.1.1.1 |

Instrumentos de capital completamente desembolsados |

|

|

0045 |

1.1.1.1.1* |

De los cuales: instrumentos de capital suscritos por autoridades públicas en situaciones de urgencia |

|

|

0050 |

1.1.1.1.2* |

Pro memoria: instrumentos de capital no admisibles |

|

|

0060 |

1.1.1.1.3 |

Prima de emisión |

|

|

0070 |

1.1.1.1.4 |

(-) Instrumentos propios de capital de nivel 1 ordinario |

|

|

0080 |

1.1.1.1.4.1 |

(-) Tenencias directas de instrumentos de capital de nivel 1 ordinario |

|

|

0090 |

1.1.1.1.4.2 |

(-) Tenencias indirectas de instrumentos de capital de nivel 1 ordinario |

|

|

0091 |

1.1.1.1.4.3 |

(-) Tenencias sintéticas de instrumentos de capital de nivel 1 ordinario |

|

|

0092 |

1.1.1.1.5 |

(-) Obligaciones reales o contingentes de adquirir instrumentos propios de capital de nivel 1 ordinario |

|

|

0130 |

1.1.1.2 |

Ganancias acumuladas |

|

|

0140 |

1.1.1.2.1 |

Ganancias acumuladas de ejercicios anteriores |

|

|

0150 |

1.1.1.2.2 |

Resultados admisibles |

|

|

0160 |

1.1.1.2.2.1 |

Resultados atribuibles a los propietarios de la sociedad matriz |

|

|

0170 |

1.1.1.2.2.2 |

(-) Parte del beneficio provisional o de cierre de ejercicio no admisible |

|

|

0180 |

1.1.1.3 |

Otro resultado global acumulado |

|

|

0200 |

1.1.1.4 |

Otras reservas |

|

|

0210 |

1.1.1.5 |

Fondos para riesgos bancarios generales |

|

|

0220 |

1.1.1.6 |

Ajustes transitorios debidos a instrumentos de capital de nivel 1 ordinario en régimen de anterioridad |

|

|

0230 |

1.1.1.7 |

Intereses minoritarios reconocidos en el capital de nivel 1 ordinario |

|

|

0240 |

1.1.1.8 |

Ajustes transitorios debidos a intereses minoritarios adicionales |

|

|

0250 |

1.1.1.9 |

Ajustes del capital de nivel 1 ordinario debidos a filtros prudenciales |

|

|

0260 |

1.1.1.9.1 |

(-) Incrementos del patrimonio neto derivados de activos titulizados |

|

|

0270 |

1.1.1.9.2 |

Reserva de cobertura de flujos de efectivo |

|

|

0280 |

1.1.1.9.3 |

Pérdidas y ganancias acumuladas debidas a cambios en el riesgo de crédito propio relacionado con pasivos valorados a valor razonable |

|

|

0285 |

1.1.1.9.4 |

Pérdidas y ganancias a valor razonable derivadas del propio riesgo de crédito de la entidad relacionado con los pasivos por derivados |

|

|

0290 |

1.1.1.9.5 |

(-) Ajustes por valoración debidos a los requisitos de valoración prudente |

|

|

0300 |

1.1.1.10 |

(-) Fondo de comercio |

|

|

0310 |

1.1.1.10.1 |

(-) Fondo de comercio contabilizado como activo intangible |

|

|

0320 |

1.1.1.10.2 |

(-) Fondo de comercio incluido en la valoración de inversiones significativas |

|

|

0330 |

1.1.1.10.3 |

Pasivos por impuestos diferidos asociados al fondo de comercio |

|

|

0335 |

1.1.1.10.4 |

Revalorización contable del fondo de comercio de las filiales derivada de la consolidación de las filiales atribuible a terceros |

|

|

0340 |

1.1.1.11 |

(-) Otros activos intangibles |

|

|

0350 |

1.1.1.11.1 |

(-) Otros activos intangibles antes de deducir los pasivos por impuestos diferidos |

|

|

0360 |

1.1.1.11.2 |

Pasivos por impuestos diferidos asociados a otros activos intangibles |

|

|

0365 |

1.1.1.11.3 |

Revalorización contable de los demás activos intangibles de las filiales derivada de la consolidación de las filiales atribuible a terceros |

|

|

0370 |

1.1.1.12 |

(-) Activos por impuestos diferidos que dependan de rendimientos futuros y no se deriven de diferencias temporales, deducidos los pasivos por impuestos conexos |

|

|

0380 |

1.1.1.13 |

(-) Insuficiencia de los ajustes por riesgo de crédito según el método IRB respecto a las pérdidas esperadas |

|

|

0390 |

1.1.1.14 |

(-) Activos de fondos de pensiones de prestaciones definidas |

|

|

0400 |

1.1.1.14.1 |

(-) Activos de fondos de pensiones de prestaciones definidas |

|

|

0410 |

1.1.1.14.2 |

Pasivos por impuestos diferidos asociados a activos de fondos de pensiones de prestaciones definidas |

|

|

0420 |

1.1.1.14.3 |

Activos de fondos de pensiones de prestaciones definidas que la entidad puede utilizar sin restricciones |

|

|

0430 |

1.1.1.15 |

(-) Tenencias recíprocas en el capital de nivel 1 ordinario |

|

|

0440 |

1.1.1.16 |

(-) Exceso de los elementos deducidos del capital de nivel 1 adicional con respecto al capital de nivel 1 adicional |

|

|

0450 |

1.1.1.17 |

(-) Participaciones cualificadas fuera del sector financiero que pueden someterse alternativamente a una ponderación de riesgo del 1 250 % |

|

|

0460 |

1.1.1.18 |

(-) Posiciones de titulización que pueden someterse alternativamente a una ponderación de riesgo del 1 250 % |

|

|

0470 |

1.1.1.19 |

(-) Operaciones incompletas que pueden someterse alternativamente a una ponderación de riesgo del 1 250 % |

|

|

0471 |

1.1.1.20 |

(-) Posiciones en una cesta respecto a las que una entidad no puede determinar la ponderación de riesgo según el método IRB, y que, alternativamente, pueden someterse a una ponderación de riesgo del 1 250 % |

|

|

0472 |

1.1.1.21 |

(-) Exposiciones de renta variable con arreglo a un método de modelos internos que pueden someterse alternativamente a una ponderación de riesgo del 1 250 % |

|

|

0480 |

1.1.1.22 |

(-) Instrumentos de capital de nivel 1 ordinario de entes del sector financiero en los que la entidad no tiene una inversión significativa |

|

|

0490 |

1.1.1.23 |

(-) Activos por impuestos diferidos deducibles que dependan de rendimientos futuros y se originen por diferencias temporales |

|

|

0500 |

1.1.1.24 |

(-) Instrumentos de capital de nivel 1 ordinario de entes del sector financiero en los que la entidad tiene una inversión significativa |

|

|

0510 |

1.1.1.25 |

(-) Importe superior al umbral del 17.65 % |

|

|

0511 |

1.1.1.25.1 |

(-) Importe superior al umbral del 17.65 % en relación con instrumentos de capital de nivel 1 ordinario de entes del sector financiero en los que la entidad tiene una inversión significativa |

|

|

0512 |

1.1.1.25.2 |

(-) Importe superior al umbral del 17.65 % en relación con activos por impuestos diferidos que se originen por diferencias temporales |

|

|

0513 |

1.1.1.25A |

(-) Insuficiencia de la cobertura de las exposiciones dudosas |

|

|

0514 |

1.1.1.25B |

(-) Déficits del compromiso de valor mínimo |

|

|

0515 |

1.1.1.25C |

(-) Otros impuestos previsibles |

|

|

0520 |

1.1.1.26 |

Otros ajustes transitorios del capital de nivel 1 ordinario |

|

|

0524 |

1.1.1.27 |

(-) Deducciones adicionales del capital de nivel 1 ordinario debidas al artículo 3 del RRC |

|

|

0529 |

1.1.1.28 |

Elementos o deducciones del capital de nivel 1 ordinario - otros |

|

|

0530 |

1.1.2 |

CAPITAL DE NIVEL 1 ADICIONAL |

|

|

0540 |

1.1.2.1 |

Instrumentos de capital admisibles como capital de nivel 1 adicional |

|

|

0551 |

1.1.2.1.1 |

Instrumentos de capital completamente desembolsados y emitidos directamente |

|

|

0560 |

1.1.2.1.2* |

Pro memoria: instrumentos de capital no admisibles |

|

|

0571 |

1.1.2.1.3 |

Prima de emisión |

|

|

0580 |

1.1.2.1.4 |

(-) Instrumentos propios de capital de nivel 1 adicional |

|

|

0590 |

1.1.2.1.4.1 |

(-) Tenencias directas de instrumentos de capital de nivel 1 adicional |

|

|

0620 |

1.1.2.1.4.2 |

(-) Tenencias indirectas de instrumentos de capital de nivel 1 adicional |

|

|

0621 |

1.1.2.1.4.3 |

(-) Tenencias sintéticas de instrumentos de capital de nivel 1 adicional |

|

|

0622 |

1.1.2.1.5 |

(-) Obligaciones reales o contingentes de adquirir instrumentos propios de capital de nivel 1 adicional |

|

|

0660 |

1.1.2.2 |

Ajustes transitorios debidos a instrumentos de capital de nivel 1 adicional en régimen de anterioridad |

|

|

0670 |

1.1.2.3 |

Instrumentos emitidos por filiales reconocidos en el capital de nivel 1 adicional |

|

|

0680 |

1.1.2.4 |

Ajustes transitorios debidos al reconocimiento adicional en el capital de nivel 1 adicional de instrumentos emitidos por filiales |

|

|

0690 |

1.1.2.5 |

(-) Tenencias recíprocas en el capital de nivel 1 adicional |

|

|

0700 |

1.1.2.6 |

(-) Instrumentos de capital de nivel 1 adicional de entes del sector financiero en los que la entidad no tiene una inversión significativa |

|

|

0710 |

1.1.2.7 |

(-) Instrumentos de capital de nivel 1 adicional de entes del sector financiero en los que la entidad tiene una inversión significativa |

|

|

0720 |

1.1.2.8 |