Agencia Estatal Boletín Oficial del Estado

LA JUNTA DE SUPERVISORES DE LA AUTORIDAD EUROPEA DE VALORES Y MERCADOS

Visto el Tratado de Funcionamiento de la Unión Europea.

Visto el Acuerdo sobre el Espacio Económico Europeo y, en particular, su anexo IX.

Visto el Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Europea de Valores y Mercados), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/77/CE de la Comisión (1) y, en particular, su artículo 9, apartado 5, su artículo 43, apartado 1, y su artículo 44, apartado 1.

Visto el Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo, de 14 de marzo de 2012, sobre las ventas en corto y determinados aspectos de las permutas de cobertura por impago (2), y, en particular su artículo 28, apartado 1.

Visto el Reglamento Delegado (UE) n.o 918/2012 de la Comisión, de 5 de julio de 2012, por el que se completa el Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo, sobre las ventas en corto y determinados aspectos de las permutas de cobertura por impago, en lo que respecta a las definiciones, el cálculo de las posiciones cortas netas, las permutas de cobertura por impago soberano cubiertas, los umbrales de notificación, los umbrales de liquidez para la suspensión de las restricciones, los descensos significativos del valor de instrumentos financieros y los hechos adversos (3) y, en particular, su artículo 24.

Vista la Decisión (UE) 2020/525 de la Autoridad Europea de Valores y Mercados, de 16 de marzo de 2020 de exigir a las personas físicas o jurídicas que mantengan posiciones cortas netas para reducir temporalmente los umbrales de notificación de posiciones cortas netas en relación con el capital en acciones emitido de sociedades cuyas acciones están admitidas a negociación en un mercado regulado por encima de un determinado umbral, que notifiquen a las autoridades competentes de conformidad con el artículo 28, apartado 1, letra a), del Reglamento (UE) n.o 236/2012 del parlamento Europeo y del Consejo (4).

Vista la Decisión (UE) 2020/1123 de la Autoridad Europea de Valores y Mercados, de 10 de junio de 2020 por la que se renueva la exigencia a las personas físicas o jurídicas que mantengan posiciones cortas netas de reducir temporalmente los umbrales de notificación de posiciones cortas netas en relación con el capital en acciones emitido de sociedades cuyas acciones están admitidas a negociación en un mercado regulado por encima de un determinado umbral, que notifiquen a las autoridades competentes de conformidad con el artículo 28, apartado 1, letra a), del Reglamento (UE) n.° 236/2012 del Parlamento Europeo y del Consejo (5) y la Decisión (UE) 2020/1689 de la Autoridad Europea de Valores y Mercados, de 16 de septiembre de 2020 por la que se renueva la exigencia a las personas físicas o jurídicas que mantengan posiciones cortas netas de reducir temporalmente los umbrales de notificación de posiciones cortas netas en relación con el capital en acciones emitido de sociedades cuyas acciones están admitidas a negociación en un mercado regulado por encima de un determinado umbral, que notifiquen a las autoridades competentes de conformidad con el artículo 28, apartado 1, letra a), del Reglamento (UE) n.° 236/2012 del Parlamento Europeo y del Consejo (6),

Considerando lo siguiente:

1. INTRODUCCIÓN

|

(1) |

En virtud de la Decisión (UE) 2020/525, la ESMA impuso a las personas físicas o jurídicas con posiciones cortas netas en relación con el capital en acciones emitido de sociedades cuyas acciones están admitidas a negociación en un mercado regulado que notificaran a las autoridades competentes los datos de cualquier posición que alcance, supere o descienda por debajo del 0,1 % del capital en acciones emitido de conformidad con el artículo 28, apartado 1, letra a), del Reglamento (UE) n.o 236/2012. |

|

(2) |

Esta medida impuesta por la Decisión (UE) 2020/525 de la ESMA abordó la necesidad de que las autoridades nacionales competentes y la ESMA pudieran supervisar las posiciones cortas netas que los participantes en los mercados hayan suscrito en relación con las acciones admitidas a negociación en un mercado regulado, en razón de las circunstancias excepcionales reinantes en los mercados financieros. |

|

(3) |

Mediante la Decisión (UE) 2020/1123 y la Decisión (UE) 2020/1689, la ESMA renovó el requisito temporal, ya que, a pesar de la recuperación parcial de los mercados financieros de la UE de las pérdidas registradas desde el brote de la pandemia, las perspectivas de una futura recuperación seguían siendo inciertas y seguían existiendo amenazas para el funcionamiento ordenado y la integridad de los mercados financieros y la estabilidad del sistema financiero, junto con implicaciones para toda la UE. |

|

(4)

(5) |

En virtud del artículo 28, apartado 10, del Reglamento (UE) n.° 236/2012, la ESMA tiene que revisar esta medida a intervalos apropiados y, como mínimo, cada tres meses.

La ESMA llevó a cabo esta revisión basándose en un análisis de los indicadores de rendimiento, incluidos los precios, la volatilidad, los índices del diferencial de las permutas de cobertura por impago crediticio, así como la evolución de las posiciones cortas netas, especialmente entre el 0,1 % y el 0,2 %. Con arreglo al análisis realizado, la ESMA ha decidido que debe renovar la medida por un período adicional de tres meses. |

2. CAPACIDAD DE LA MEDIDA PARA HACER FRENTE A UNA AMENAZA QUE TENGA IMPLICACIONES TRANSFRONTERIZAS [ARTÍCULO 28, APARTADO 2, LETRA A), DEL REGLAMENTO (UE) N.o 236/2012]

a) Amenaza que pesa sobre el correcto funcionamiento y la integridad de los mercados financieros

|

(6) |

La ESMA considera que, en el contexto actual, altamente impactado por el desarrollo de la pandemia de COVID-19 y la correspondiente incertidumbre, la identificación de los riesgos para el funcionamiento ordenado y la integridad de los mercados financieros de la UE debería basarse en el análisis del entorno macroeconómico completo y en la evolución de los mercados financieros. |

|

(7) |

En lo que concierne al entorno macroeconómico, la pandemia de COVID-19 continúa surtiendo efectos adversos sobre la economía real y el pronóstico en general de una recuperación futura continúa siendo incierto, pese a los últimos avances positivos dentro y fuera de la UE respecto a las vacunas. Las preocupaciones expresadas por la ESMA en su Decisión anterior, respecto al posible incremento del número de casos de COVID-19, se han acabado materializando, dando lugar a una segunda ola de contagios. Los datos de nuevos casos, hospitalizaciones, tasas de ocupación en cuidados intensivos y muertes son comparables o incluso peores a los de marzo y abril. |

|

(8) |

En consecuencia, se han tomado medidas de contención en toda la UE, desde cierres perimetrales locales y toques de queda hasta confinamientos nacionales. Al igual que en la primera ola de contagios, se espera que las medidas afecten a las economías nacionales tanto a corto como a largo plazo. |

|

(9)

(10) |

En este sentido, las previsiones económicas europeas de otoño de la Comisión Europea (CE) (7) apuntan a que el PIB real anual en la zona del euro se contraiga un 7,8 % en 2020, con variaciones considerables entre los Estados miembros. No está previsto que el PIB en la zona del euro y la UE se recupere antes de finales de 2022 (8).

Además, la tasa de desempleo podría llegar al 8,3 % en la zona del euro en 2020 (el 7,7 % en la UE) y continuar aumentando en 2021 (9). |

|

(11) |

Respecto a la evolución de los mercados financieros, las noticias positivas sobre el desarrollo y la eficacia de las vacunas han contribuido a la mejora significativa muy reciente de las evaluaciones del mercado y otros parámetros relacionados: entre el 6 de noviembre (el día de negociación anterior al primer anuncio positivo de una posible vacuna (10) y el 2 de diciembre de 2020, los índices STOXX EUROPE 800 ex. Suiza y Eurostoxx 50 crecieron respectivamente un 8,7 % y un 9,9 %, una tendencia que continuaron los principales índices nacionales, con un aumento medio del 10 %. |

|

(12) |

No obstante, tomando como referencia el rendimiento del índice Eurostoxx 50, la recuperación de su precio (-8 % respecto a febrero) es notablemente más débil que la de todos los demás índices, como el NIKKEI 225 (+14,1 % respecto a febrero), el S&P 500 (+8,6 % respecto a febrero) o el CSI 300 (+22,3 % respecto a febrero) (Figura 1). |

|

(13) |

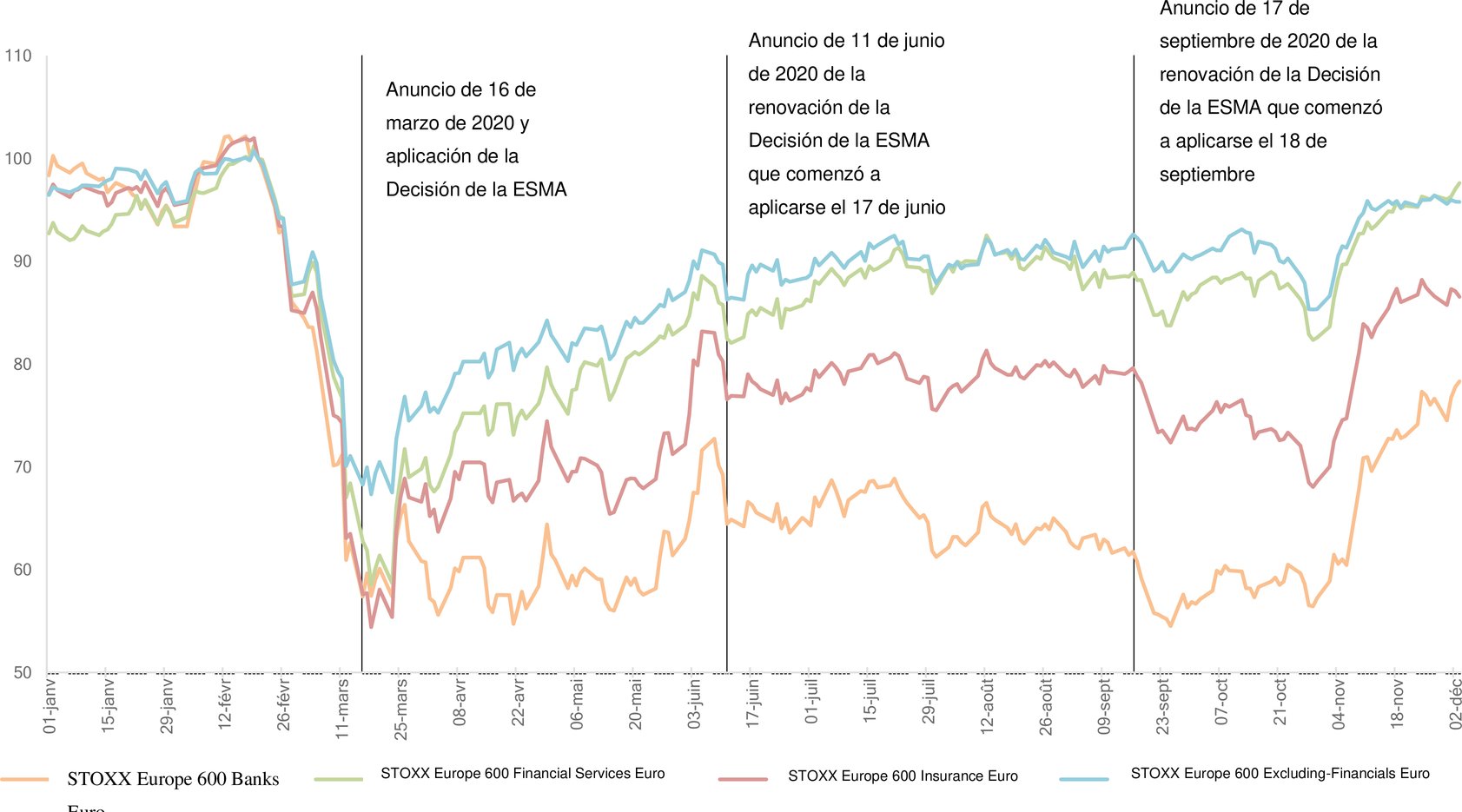

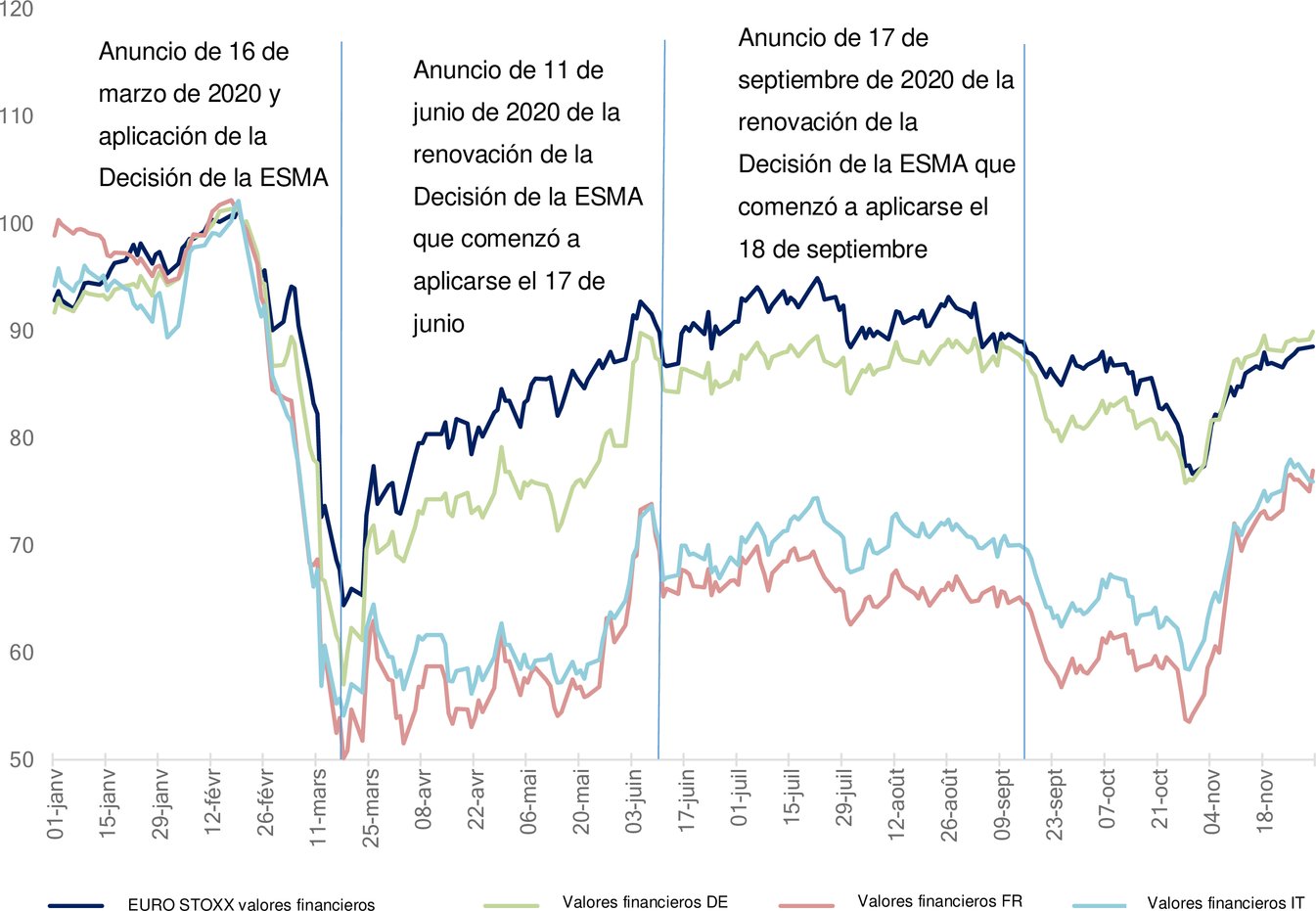

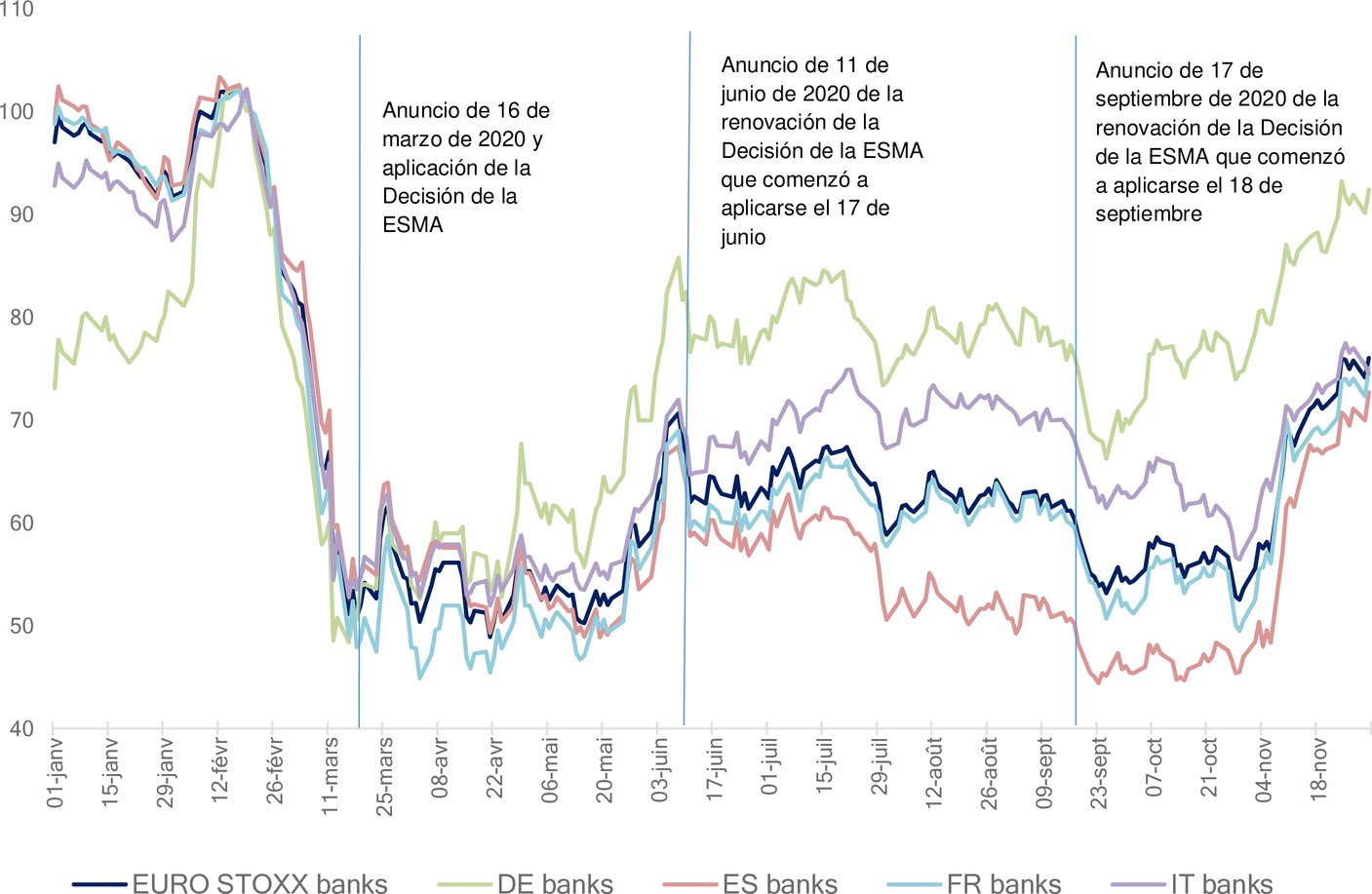

En lo que concierne en concreto al sector bancario, las pérdidas en el índice total del mercado bancario europeo STOXX (bancos europeos) se sitúan a 2 de diciembre de 2020 en un 22 % respecto al 20 de febrero, lo que supone una mejora frente al descenso del 37 % registrado en septiembre (Figura 1). Si analizamos los precios de las acciones de algunas de las principales entidades europeas de crédito (DE, ES, IT, FR), las caídas de precios se sitúan entre el 3,41 % y el 42,62 %. Pese a la mejora frente a las caídas de precios registradas entre febrero y septiembre (que oscilan entre el 10 % y el 59 %), este dato sigue siendo indicativo de la debilidad del sector bancario. |

|

(14) |

Además, el riesgo de disociación entre las evaluaciones de activos y los fundamentos económicos persiste, lo que plantea dudas sobre la sostenibilidad futura del repunte del mercado (11). Como se indica en el cuadro de riesgos de la ESMA de 11 de noviembre de 2020 (12), la medida en que se sigan materializando estos riesgos dependerá de forma crítica de tres factores: el impacto económico de la pandemia, las expectativas del mercado respecto a las medidas de apoyo monetario y fiscal, y los posibles acontecimientos adicionales externos en un contexto global ya de por sí frágil. |

|

(15) |

Aun así, hay otras señales positivas en los mercados financieros. La confianza derivada de los avances de las vacunas se refleja también en la evolución de las permutas de cobertura por impago crediticio (CDS), las rentabilidades de deuda soberana y la volatilidad. |

|

(16) |

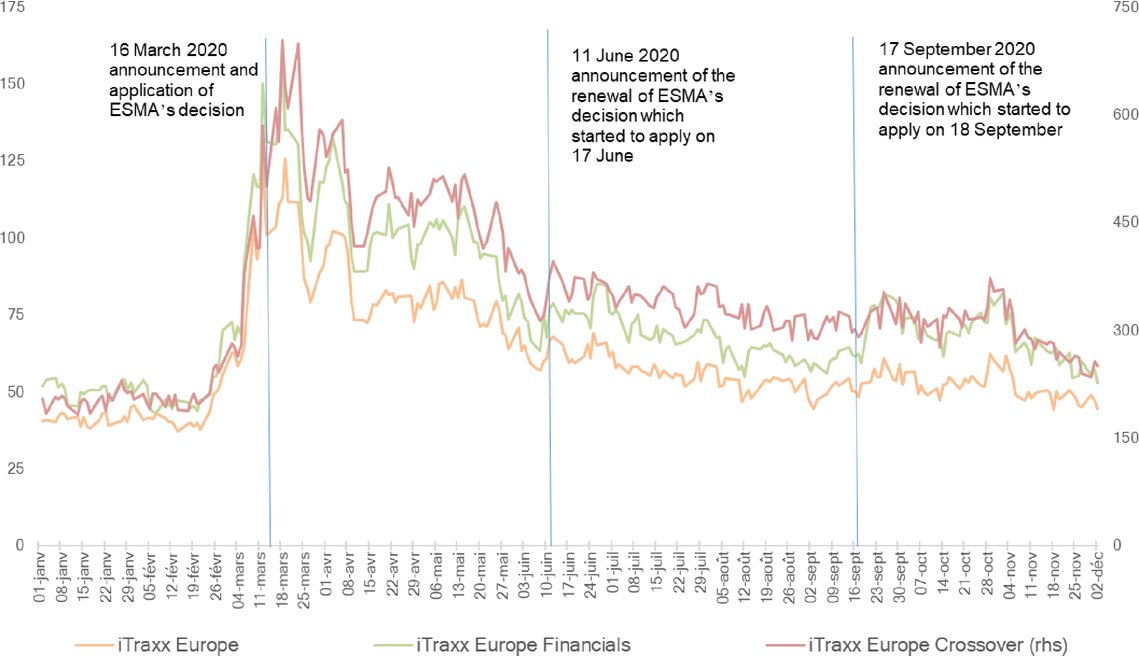

Los diferenciales de CDS corporativos europeos siguen estando cinco puntos base por debajo de los niveles observados en febrero de 2020 (unos valores similares a los de la Decisión (UE) 2020/1689 de la ESMA), mientras que los diferenciales de CDS de alto rendimiento europeo, finanzas europeas y finanzas europeas subordinadas muestran reducciones, respectivamente, de 39, 6 y 25 puntos base, frente a los valores subyacentes a la Decisión (UE) 2020/1689 de la ESMA (Figura 1). |

|

(17) |

De igual modo, los rendimientos de la deuda soberana a 10 años parecen haber disminuido: los rendimientos de la deuda soberana a 10 años de DE, ES, FR e IT muestran un descenso frente a los niveles del 20 de febrero de 14 puntos básicos de media (Figura 1). |

|

(18) |

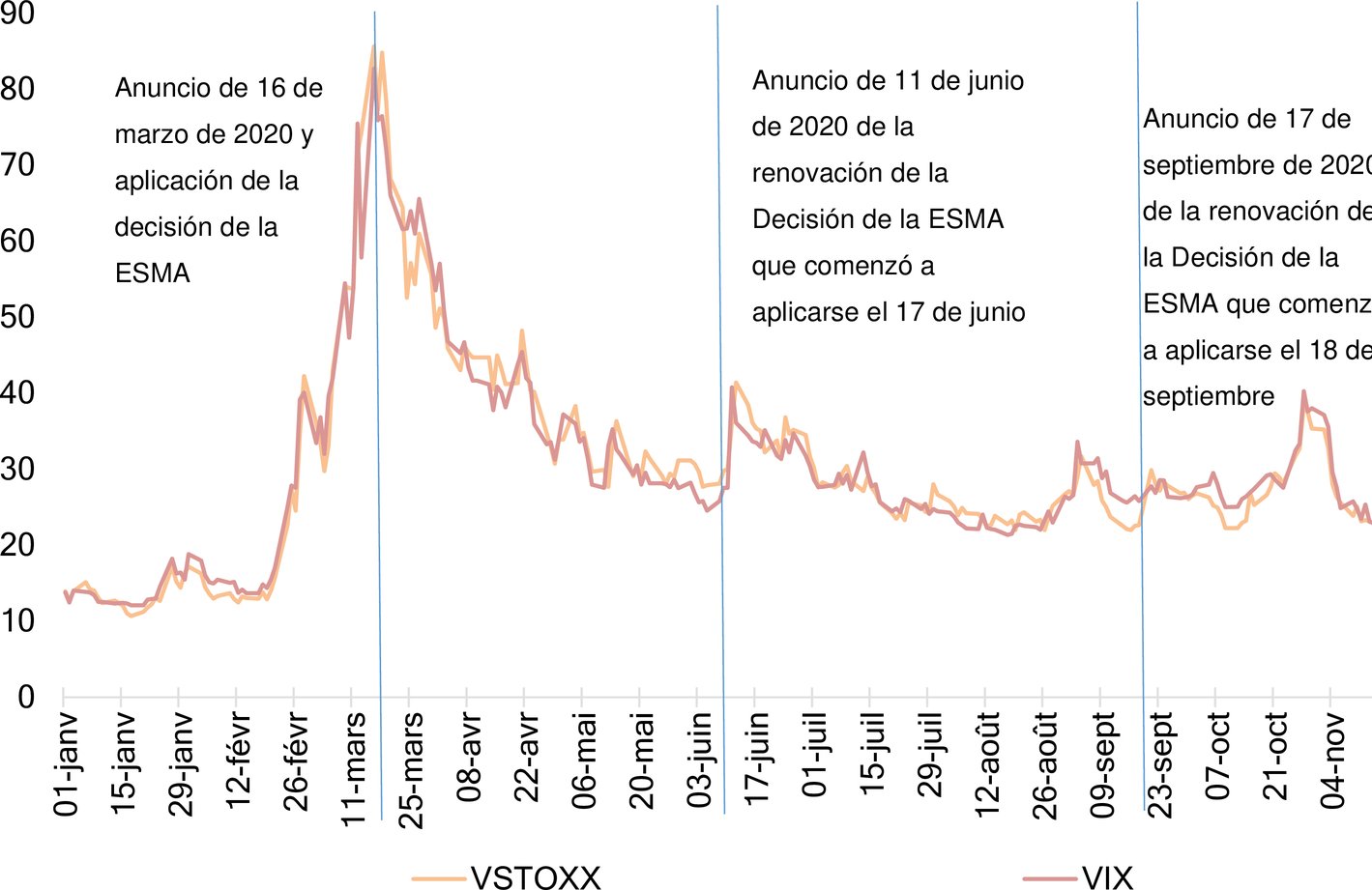

Por su parte, la volatilidad implícita disminuye constantemente pero sigue siendo muy sensible a las noticias del mercado. La volatilidad medida por el VSTOXX (13) continúa siendo alta respecto a febrero de 2020 (+8 %), mientras que el VIX (14) también sigue a +5 % a 2 de diciembre de 2020 comparado con febrero de 2020 (Figura 1). |

|

(19) |

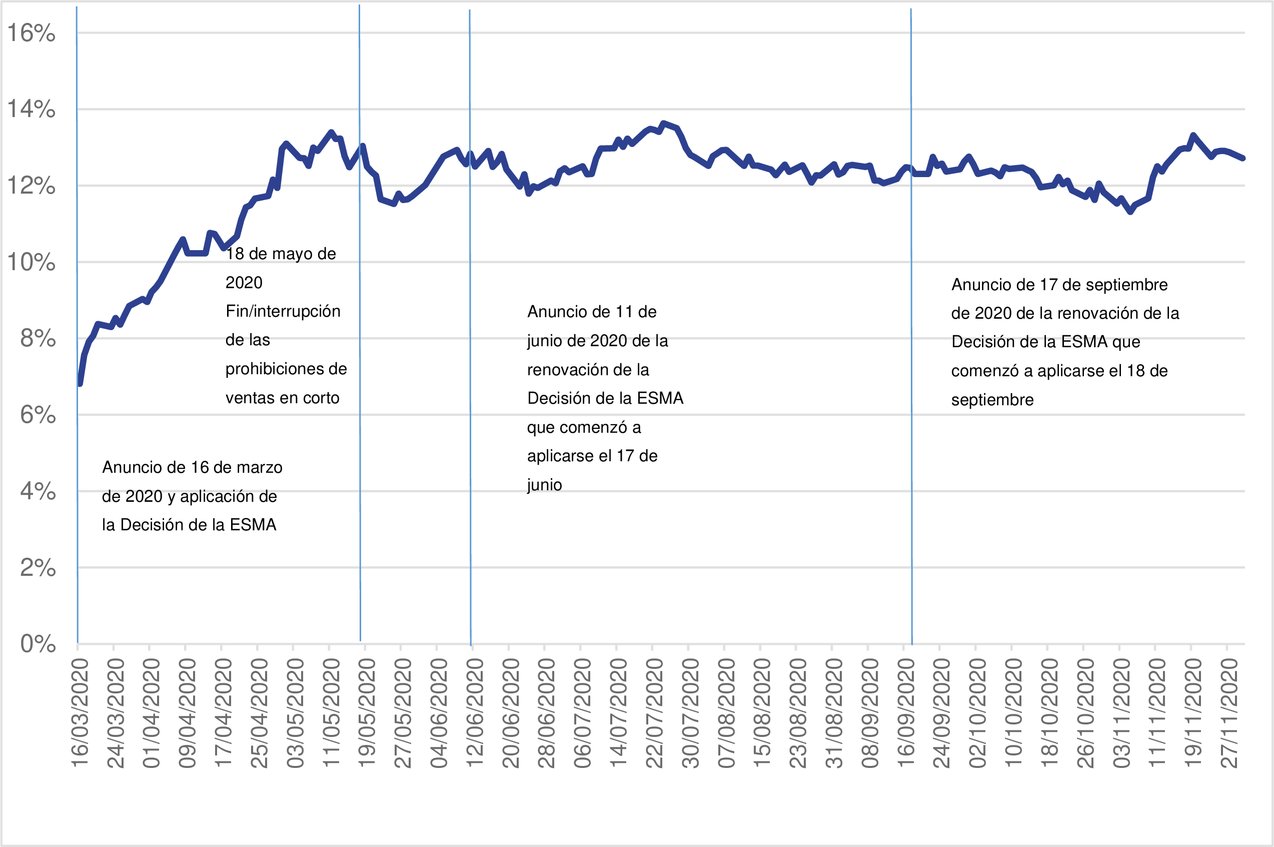

El porcentaje de acciones con posición corta neta entre el 0,1 % y el 0,2 % no ha disminuido notablemente desde marzo de 2020 y permanece a una media del 12 % sobre el total de posiciones cortas netas, de un modo similar a la situación de septiembre (15) (cuando se encontraba al 13 %) (Figura 6). |

|

(20) |

Como ya se ha indicado en Decisiones anteriores de la ESMA, el umbral inferior de notificación ha demostrado que en algunos países las posiciones cortas netas entre el 0,1 % y el 0,2 % representan un porcentaje significativo del total de las posiciones cortas netas notificadas. En conclusión, el porcentaje de posiciones cortas netas entre el 0,1 % y el 0,2 %, que tuvo que notificarse debido al umbral de notificación temporalmente más bajo, sigue siendo una parte relevante del total de posiciones cortas netas y tiene un fuerte valor informativo para los reguladores en el contexto actual. |

|

(21) |

En general, y pese a las recientes subidas de precios en sectores clave, el entorno sigue siendo frágil y sigue habiendo incertidumbres relacionadas con la evolución de la pandemia de COVID-19 y sus efectos en el escenario macroeconómico global. |

|

(22) |

La ESMA indica que el riesgo de disociación entre el valor de los activos y los fundamentos económicos subyacentes puede surgir no solo cuando los precios de los valores aumentan sin un claro pronóstico de crecimiento económico subyacente, sino también si los mercados reaccionan en exceso a una tendencia descendente injustificada. |

|

(23) |

A pesar de los últimos acontecimientos, los efectos a largo plazo de la crisis de COVID-19 en la economía y en la sociedad se siguen desplegando. En particular, las previsiones económicas de otoño de la CE desarrollan dos escenarios alternativos (16) (uno positivo y otro negativo), motivados por el nivel excepcional de incertidumbre que rodea a la evolución de la pandemia y a las medidas implantadas para contener su propagación. |

|

(24) |

Como ya se ha indicado, las posiciones cortas netas no se han reducido notablemente y la volatilidad implícita, pese a ser inferior a la analizada para la Decisión (UE) 2020/1689, ha demostrado ser sensible a los nuevos acontecimientos. |

|

(25) |

En concreto, el frágil entorno económico y de mercado hace más probable que las presiones de las ventas en corto puedan iniciar o exacerbar la evolución negativa en los próximos meses, lo que a su vez puede afectar negativamente a la confianza del mercado o la integridad del mecanismo de determinación de los precios. La ESMA considera que la combinación de las circunstancias descritas constituye una grave amenaza para el correcto funcionamiento y la integridad de los mercados financieros. |

b) Amenaza que pesa sobre la estabilidad del conjunto o de una parte del sistema financiero de la Unión

|

(26) |

Como explica el BCE en su Informe de Estabilidad Financiera (17), la estabilidad financiera es una situación en la que el sistema financiero, compuesto por los intermediarios financieros, los mercados y las infraestructuras de mercado, es capaz de resistir cualquier perturbación o agravamiento de los desequilibrios financieros. |

|

(27) |

La pandemia de COVID-19 continúa teniendo graves repercusiones en la economía real de la Unión. Como se ha indicado antes, la ESMA afirma en su cuadro de riesgos de 11 de noviembre de 2020 que los mercados financieros de la UE continuaron la recuperación en el tercer trimestre de 2020 pero siguen siendo muy sensibles y el potencial de un revés repentino en la valoración de riesgos de inversión es el riesgo principal que se observa en los mercados financieros de la UE en estos momentos, por lo que mantiene su evaluación del riesgo. |

|

(28)

(29) |

La sección 2, letra a), anterior contiene más información sobre los resultados globales de la banca y los mercados financieros.

El impacto de la COVID-19 ha colocado a la economía de la UE y a sus mercados financieros en una posición de fragilidad en la que las sucesivas bajadas de precios, desencadenadas o ampliadas por las estrategias de venta en corto, podrían tener consecuencias muy perjudiciales. |

|

(30)

(31) |

En esta situación, que sigue siendo incierta, la ESMA considera que la sustancial presión de las ventas y la volatilidad inusual en el precio de las acciones podrían amplificarse por diferentes factores, en particular por un número cada vez mayor de participantes en el mercado que realizan ventas en corto y acumulan posiciones cortas netas significativas.

Como se ha indicado antes, el porcentaje de acciones con posición corta neta entre el 0,1 % y el 0,2 % no ha disminuido notablemente desde marzo de 2020 (Figura 6). |

|

(32) |

Las pérdidas generalizadas de precios de las entidades de crédito, que constituyeron uno de los parámetros de la decisión de renovación tomada en junio y septiembre, han mejorado respecto a septiembre, aunque continúan a -22 % frente a febrero de 2020 (Figura 1). Esto indica que las entidades de crédito, en algunos casos importantes desde el punto de vista sistémico, siguen siendo potencialmente vulnerables a las estrategias de venta en corto y a la acumulación de posiciones cortas netas significativas, con independencia de si estas estrategias y posiciones se basan o no en información fundamental. |

|

(33) |

Sigue existiendo el riesgo de que la combinación de estrategias de venta en corto y la acumulación de posiciones cortas netas significativas pueda dar lugar a una espiral desordenada de precios a la baja de determinados emisores, con posibles efectos colaterales dentro del mismo Estado miembro o en toda la UE, que a su vez podrían poner en peligro el sistema financiero de uno o varios Estados miembros. |

|

(34)

(35) |

A pesar de la recuperación parcial observada en los mercados financieros de algunos Estados miembros de la UE, persisten las incertidumbres mencionadas respecto a la evolución de la COVID-19 y sus efectos en la economía de la UE y otorgan más relevancia a las preocupaciones indicadas de la posible disociación entre la valoración de los activos y los fundamentos económicos, y sobre la sostenibilidad del reciente repunte de los mercados financieros.

Por lo tanto, la ESMA considera que las actuales circunstancias del mercado siguen amenazando seriamente la estabilidad del sistema financiero de la Unión. |

c) Implicaciones transfronterizas

|

(36)

(37) |

Otra condición para que la ESMA pueda adoptar esta medida es que las amenazas identificadas tengan repercusiones transfronterizas.

Como se ha descrito anteriormente, los mercados de valores de la UE, considerando los índices nacionales y paneuropeos, no se han recuperado totalmente de los graves descensos de precios observados en marzo. |

|

(38) |

Dado que los mercados financieros de la mayoría de los Estados miembros de la UE se ven afectados por estas amenazas, aunque en diferentes grados, las implicaciones transfronterizas siguen siendo especialmente graves, ya que la interconexión de los mercados financieros de la UE eleva la probabilidad de posibles efectos colaterales o de contagio entre los mercados en caso de presiones de venta en corto. |

|

(39) |

Por lo tanto, la ESMA considera que las amenazas que pesan sobre la integridad de los mercados, el correcto funcionamiento y la estabilidad financiera que se describen anteriormente tienen implicaciones transfronterizas. En realidad, debido a la naturaleza de la crisis de la COVID-19, tienen carácter paneuropeo. |

3. NINGUNA AUTORIDAD COMPETENTE HA TOMADO MEDIDAS PARA HACER FRENTE A LA AMENAZA O UNA O MÁS AUTORIDADES COMPETENTES HAN TOMADO MEDIDAS QUE NO CONSTITUYEN UNA RESPUESTA ADECUADA FRENTE A LA MISMA [ARTÍCULO 28, APARTADO 2, LETRA B), DEL REGLAMENTO (UE) N.o 236/2012]

|

(40) |

Otra condición para que la ESMA adopte la medida contemplada en la presente Decisión es que una o varias autoridades competentes no hayan tomado medidas para hacer frente a la amenaza o que las medidas que se han tomado no la hayan abordado adecuadamente. |

|

(41) |

Las preocupaciones sobre la integridad, el correcto funcionamiento y la estabilidad financiera de los mercados descritas en la Decisión 2020/525 de la ESMA han llevado a algunas autoridades nacionales competentes a adoptar medidas nacionales dirigidas a limitar las ventas en corto de acciones en España, Francia, Austria, Bélgica, Grecia e Italia (18) que expiraron el 18 de mayo. |

|

(42) |

Tras el vencimiento o la suspensión de esas medidas temporales no se han adoptado en la UE nuevas medidas en virtud del Reglamento (UE) n.o 236/2012 y en la fecha de la presente Decisión no hay ninguna medida de este tipo en vigor. |

|

(43) |

En el momento de la adopción de la presente Decisión, ninguna autoridad competente ha adoptado medidas para mejorar la visibilidad de la evolución de las posiciones cortas netas mediante el establecimiento de umbrales de notificación más bajos, ya que pueden basarse en la Decisión (UE) 2020/1123. |

|

(44) |

La necesidad de aumentar la visibilidad de las posiciones cortas netas sigue siendo acusada en un contexto en el que las restricciones anteriormente mencionadas, impuestas en virtud del artículo 20 del Reglamento (UE) n.o 236/2012, acaban de expirar y la incertidumbre en relación con el prolongado impacto de la COVID-19 subsiste. Dado que las ventas en corto y las transacciones con un efecto equivalente ya no están sujetas a otras restricciones externas, las autoridades nacionales competentes de toda la UE deben poder determinar de antemano si las posiciones cortas netas se están acumulando en una medida que pueda suponer amenazas para los mercados financieros y la estabilidad financiera descritas anteriormente y a su agravamiento por las presiones de ventas en corto. |

|

(45) |

A la luz de las amenazas que afectan a toda la UE mencionadas anteriormente, sigue siendo evidente que la información que reciben las autoridades nacionales competentes en virtud del umbral de notificación ordinario expuesto en el artículo 5, apartado 2, del Reglamento (UE) n.o 236/2012 no es suficiente en la actual situación de tensión en los mercados. La ESMA considera que el mantenimiento del umbral de notificación reducido debería garantizar que las autoridades nacionales competentes de toda la UE y la ESMA cuenten con el mejor conjunto posible de datos disponibles para realizar un seguimiento de las tendencias del mercado y prepararse, si fuera necesario, con el fin de adoptar nuevas medidas. |

4. LA MEDIDA ATAJA DE FORMA SIGNIFICATIVA LAS AMENAZAS O MEJORA LA CAPACIDAD DE LAS AUTORIDADES NACIONALES COMPETENTES PARA REALIZAR UN SEGUIMIENTO DE LAS AMENAZAS [ARTÍCULO 28, APARTADO 3, LETRA a), DEL REGLAMENTO (UE) N.o 236/2012]

|

(46) |

La ESMA también ha tenido en cuenta en qué grado la medida renovada ataja de forma significativa las amenazas identificadas. |

|

(47) |

En particular, la ESMA ha analizado si la medida renovada atajaría de forma significativa las amenazas al funcionamiento ordenado y la integridad de los mercados financieros, la estabilidad financiera en la Unión y si mejoraría la capacidad de las autoridades nacionales competentes de realizar un seguimiento de la amenaza. |

a. La medida ataja de forma significativa la amenaza que pesa sobre el correcto funcionamiento y la integridad de los mercados financieros

|

(48) |

Con arreglo a las circunstancias descritas, cualquier incremento repentino de la presión de las ventas y la volatilidad del mercado debido a las ventas en corto y a la acumulación de posiciones cortas puede amplificar tendencias a la baja en los mercados financieros. Si bien en otras situaciones las ventas en corto pueden tener efectos positivos en términos de determinación de la valoración correcta de los emisores, en las circunstancias actuales de los mercados puede presentar una amenaza añadida para el correcto funcionamiento y la integridad de los mercados. |

|

(49) |

En particular, dado el efecto horizontal de la actual situación de emergencia que afecta a un amplio conjunto de acciones en toda la Unión, cualquier caída repentina de los precios de las acciones podría verse agravada por una presión de venta añadida provocada por las ventas en corto y el aumento de las posiciones cortas netas que, si son inferiores a los umbrales normales de notificación a las autoridades nacionales competentes en virtud del artículo 5 del Reglamento (UE) n.o 236/2012, pasarían inadvertidas sin la medida renovada. |

|

(50) |

Por las razones que anteceden, las autoridades nacionales competentes y la ESMA deben tener conocimiento tan pronto como sea posible de la realización de ventas en corto y la constitución de posiciones cortas por parte de los participantes en los mercados para evitar, si es necesario, que esas posiciones se conviertan en señales que conduzcan a una cascada de órdenes de venta y al consiguiente descenso significativo de los precios. |

|

(51) |

La renovación de la medida aborda esa necesidad estableciendo que las personas físicas y jurídicas que mantengan posiciones cortas netas admitidas a negociación en un mercado regulado deberán seguir notificando a las autoridades nacionales competentes a un umbral inferior al que se establece en el artículo 5 del Reglamento (UE) n.o 236/2012. |

|

(52) |

Por ello, las autoridades nacionales competentes y la ESMA podrán evaluar adecuadamente la evolución de la situación, distinguiendo entre los movimientos de mercado dirigidos por la información fundamental y los que podrían iniciarse o agravarse mediante la venta en corto, y reaccionar si la integridad y el funcionamiento ordenado de los mercados requieren medidas más estrictas. |

|

(53) |

La ESMA considera que, sin la renovación de esta medida por tres meses más, las autoridades nacionales competentes y la ESMA tendrían una capacidad limitada para controlar adecuadamente el mercado en el actual entorno incierto y frágil. Esto se ve acentuado por la aparente disociación entre los resultados de los mercados financieros y la actividad económica subyacente, junto con la naturaleza evolutiva de la pandemia de COVID-19. Estos factores podrían desencadenar una presión de venta repentina y significativa, y una inusual volatilidad adicional en el precio de las acciones en la Unión que, a su vez, podría verse amplificada por la acumulación de posiciones cortas. |

|

(54) |

Al mismo tiempo, la ESMA considera apropiado mantener el umbral de publicación establecido en el artículo 6 del Reglamento (UE) n.o 236/2012, que equivale al 0,5 % del capital en acciones emitido de la empresa, ya que la reducción de este umbral no parece necesaria desde el punto de vista del mantenimiento del orden de los mercados y del tratamiento de los riesgos para la estabilidad financiera. Las autoridades nacionales competentes y la ESMA seguirán realizando un seguimiento continuo de las condiciones del mercado y tomarán nuevas medidas si fuera necesario. |

b. La medida ataja de forma significativa la amenaza que pesa sobre la estabilidad del conjunto o de una parte del sistema financiero de la Unión

|

(55) |

Como ya se ha descrito, pese a que las noticias alentadoras de los avances de la vacuna han mejorado recientemente los resultados de los mercados, en algunos países la caída de los índices bursátiles desde el 20 de febrero de 2020 continúa en niveles similares a los registrados en junio o septiembre de 2020. Además, la recuperación de los precios en la UE es notablemente más débil que la del resto de las economías globales, como el NIKKEI 225, el S&P 500 o el CSI 300. Varios factores de riesgo continúan afectando a muchos sectores, como el rendimiento de las acciones del sector financiero, que siguen siendo débiles y muy dispersas por las principales entidades de crédito de la UE. En este entorno, la realización de ventas en corto y la constitución de posiciones cortas netas significativas pueden intensificar la presión de venta y las tendencias a la baja que, a su vez, pueden exacerbar una amenaza que puede tener efectos muy perjudiciales para la estabilidad financiera de las entidades financieras y de las empresas de otros sectores. |

|

(56) |

En este contexto, sin que se renueve la medida durante tres meses más, las autoridades nacionales competentes y la ESMA se enfrentarían a limitaciones en los datos que restringirían su capacidad de hacer frente a los posibles efectos negativos sobre la economía y, en última instancia, sobre la estabilidad financiera de la Unión en su conjunto. |

|

(57) |

Por consiguiente, la medida renovada de la ESMA de reducir temporalmente los umbrales de notificación de las posiciones cortas netas a las autoridades nacionales competentes aborda eficazmente esta amenaza para la estabilidad de ciertas partes o, en última instancia, del conjunto del sistema financiero de la Unión, reduciendo las limitaciones de datos y reforzando la capacidad de las autoridades nacionales competentes para hacer frente a las próximas amenazas en una fase temprana. |

c. Mejora de la capacidad de las autoridades competentes para realizar un seguimiento de la amenaza

|

(58) |

En condiciones normales de los mercados, las autoridades nacionales competentes realizan un seguimiento de las amenazas que se puedan derivar de las ventas en corto y de la constitución de posiciones cortas netas con las herramientas de supervisión establecidas en la legislación de la Unión, en particular las obligaciones de notificación relativas a las posiciones cortas netas establecidas en el Reglamento (UE) n.o 236/2012 (19). |

|

(59) |

Sin embargo, las condiciones actuales del mercado hacen necesario intensificar la actividad de seguimiento de las posiciones cortas netas agregadas en acciones admitidas a negociación en mercados regulados por parte de las autoridades nacionales competentes y la ESMA. A tal efecto, y teniendo en cuenta la incertidumbre continua relacionada con la pandemia de COVID-19, sigue siendo importante que las autoridades nacionales competentes continúen recibiendo información sobre la acumulación de posiciones cortas netas en una fase temprana, antes de alcanzar el nivel normal del 0,2 % del capital en acciones emitido, como se establece en el artículo 5, apartado 2, del Reglamento (UE) n.o 236/2012. |

|

(60) |

Destaca el hecho de que, pese a las subidas de precio desde noviembre de 2020, el porcentaje de acciones con posición corta neta entre el 0,1 % y el 0,2 % no ha disminuido notablemente desde marzo de 2020 (20) y permanece a una media del 12 % sobre el total de posiciones cortas netas, de un modo similar a la situación de septiembre. Por consiguiente, puede concluirse que el porcentaje de posiciones cortas netas entre el 0,1 % y el 0,2 %, que debía notificarse debido al umbral de notificación más bajo impuesto por la ESMA sigue siendo una parte importante del total de posiciones cortas netas. |

|

(61) |

Por lo tanto, la medida renovada de la ESMA mantendrá la capacidad mejorada de las autoridades nacionales competentes de hacer frente a las amenazas detectadas en una fase más temprana, de manera que estas y la ESMA puedan gestionar oportunamente las amenazas que pesan sobre el funcionamiento ordenado de los mercados y garantizar la estabilidad financiera en caso de que se manifieste cualquier signo de tensión en el mercado. |

5. LA MEDIDA NO CREA UN RIESGO DE ARBITRAJE REGULADOR [ARTÍCULO 28, APARTADO 3, LETRA b), DEL REGLAMENTO (UE) N.o 236/2012]

|

(62)

(63) |

Para aprobar o renovar una medida con arreglo al artículo 28 del Reglamento (UE) n.o 236/2012, la ESMA debe tener en cuenta si la medida crea un riesgo de arbitraje regulador.

Dado que la medida renovada de la ESMA concierne a las obligaciones de notificación de los participantes en los mercados con respecto a todas las acciones admitidas a negociación en mercados regulados de la Unión, garantizará un umbral único de notificación para todas las autoridades nacionales competentes, lo que garantiza la igualdad de condiciones entre los participantes en los mercados de dentro y fuera de la Unión respecto a la negociación de acciones admitidas a negociación en los mercados regulados de la Unión. |

6. LA MEDIDA DE LA ESMA NO TIENE UN EFECTO PERJUDICIAL SOBRE LA EFICIENCIA DE LOS MERCADOS FINANCIEROS, COMO EL DE REDUCIR SU LIQUIDEZ O CREAR INCERTIDUMBRE ENTRE LOS PARTICIPANTES EN EL MERCADO, QUE RESULTE DESPROPORCIONADO CON RESPECTO A LAS VENTAJAS DE LA MEDIDA [ARTÍCULO 28, APARTADO 3, LETRA c), DEL REGLAMENTO (UE) N.o 236/2012]

|

(64) |

La ESMA debe evaluar si la medida tiene efectos perjudiciales que podrían considerarse desproporcionados en comparación con sus ventajas. |

|

(65) |

La ESMA considera apropiado que las autoridades nacionales competentes realicen un seguimiento estrecho de la evolución de las posiciones cortas netas antes de considerar la adopción de medidas más intrusivas. La ESMA indica que los umbrales normales de notificación (el 0,2 % del capital en acciones emitido) podrían no ser adecuados para identificar oportunamente las tendencias y las futuras amenazas en las continuas condiciones excepcionales del mercado. |

|

(66) |

Aunque la introducción de una obligación de notificación reforzada puede haber añadido una carga adicional a las entidades que comunican la información, actualmente estas últimas han adaptado ya sus sistemas internos a partir de la aplicación de las Decisiones (UE) 2020/525 y (UE) 2020/1689, por lo que no se espera que la renovación de esta medida incida adicionalmente en los costes que conlleva el cumplimiento normativo para dichas entidades. Además, no limitará la capacidad de los participantes en el mercado para suscribir o aumentar sus posiciones cortas en acciones. En consecuencia, la eficiencia del mercado no se verá afectada. |

|

(67) |

En comparación con otras posibles medidas más intrusivas, la medida actual no debe afectar a la liquidez del mercado, ya que el refuerzo de la obligación de notificación para un conjunto limitado de participantes en el mercado no debería modificar sus estrategias de negociación y, por tanto, su participación en el mercado. Además, la excepción mantenida prevista para las actividades de creación de mercado y los programas de estabilización no tiene por objeto aumentar la carga para las entidades que ofrecen servicios importantes en términos de suministro de liquidez y reducción de la volatilidad, particularmente importante en la situación actual. |

|

(68) |

Por lo que se refiere al alcance de la medida renovada, la ESMA considera que limitarlo a uno o varios sectores o a cualquier subconjunto de emisores podría impedir conseguir el resultado deseado. La magnitud de los descensos de los precios registrados tras la declaración de la pandemia de COVID-19, el amplio abanico de acciones (y sectores) afectados y el grado de interconexión entre las economías y las plataformas de negociación de la UE indican que una medida a escala de la UE tiene más probabilidades de ser eficaz que las medidas sectoriales. |

|

(69) |

En términos de creación de incertidumbre en el mercado, la medida no introduce nuevas obligaciones normativas, puesto que solo modifica la obligación de notificación normal que lleva en vigor desde 2012, disminuyendo el umbral pertinente. La ESMA también destaca que la medida renovada sigue limitándose a la notificación de las acciones que están admitidas a negociación en un mercado regulado en la Unión para capturar aquellas posiciones en las que las notificaciones adicionales parecen más pertinentes. |

|

(70) |

Por lo tanto, la ESMA considera que esta obligación reforzada de transparencia no debería tener un efecto perjudicial sobre la eficiencia de los mercados financieros o de los inversores que resulte desproporcionado con respecto a sus ventajas ni crear incertidumbre alguna en los mercados financieros. |

|

(71) |

En cuanto a la duración de la medida, la ESMA considera que está justificado prorrogar la medida tres meses teniendo en cuenta la información disponible en ese momento y las perspectivas globales de incertidumbre en el contexto de la pandemia de COVID-19. La ESMA tiene la intención de retomar la obligación de información normal tan pronto como mejore la situación, pero, al mismo tiempo, no puede descartar la posibilidad de ampliar la medida si la situación empeora o si persiste la fragilidad de los mercados. |

|

(72) |

Sobre esta base, y a partir de esta fecha, la ESMA considera que la presente Decisión de prorrogar la medida de transparencia sobre las posiciones cortas netas es proporcionada, habida cuenta de las continuas circunstancias adversas. |

7. CONSULTA Y NOTIFICACIÓN [ARTÍCULO 28, APARTADOS 4 Y 5, DEL REGLAMENTO (UE) N.o 236/2012]

|

(73) |

La ESMA ha consultado a la JERS. La JERS no ha formulado ninguna objeción a la aprobación de la Decisión propuesta. |

|

(74) |

La ESMA ha notificado la Decisión planteada a las autoridades nacionales competentes. |

|

(75) |

La medida renovada de la ESMA se aplicará a partir del 19 de diciembre de 2020. |

HA ADOPTADO LA PRESENTE DECISIÓN:

Definición

A los efectos de la presente Decisión, «mercado regulado» significa un mercado regulado al que se refiere el artículo 4, apartado 1, punto 21, de la Directiva 2014/65/UE del Parlamento Europeo y del Consejo (21).

Obligaciones temporales de transparencia adicional

1. Toda persona física o jurídica que mantenga una posición corta neta en relación con el capital en acciones emitido de una sociedad cuyas acciones estén admitidas a negociación en un mercado regulado informará a la autoridad competente pertinente, de conformidad con los artículos 5 y 9 del Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo, siempre que la posición alcance el umbral de notificación pertinente, o descienda por debajo del mismo, al que se refiere el apartado 2 del presente artículo.

2. El umbral de notificación pertinente será un porcentaje igual al 0,1 % del capital en acciones emitido de la sociedad afectada y cada tramo del 0,1 % por encima de dicho umbral.

Exenciones

1. De conformidad con el artículo 16 del Reglamento (UE) n.o 236/2012, las obligaciones temporales de transparencia adicional a las que se refiere el artículo 2 no serán de aplicación a las acciones admitidas a negociación en un mercado regulado de la Unión si la plataforma principal de negociación de dichas acciones está situada en un tercer país.

2. De conformidad con el artículo 17 del Reglamento (UE) n.o 236/2012, las obligaciones temporales de transparencia adicional a las que se hace referencia en el artículo 2 no se aplicarán a las operaciones realizadas debido a actividades de creación de mercado.

3. Las obligaciones temporales de transparencia adicional a las que se refiere el artículo 2 no se aplicarán a una posición corta neta en relación con la realización de una estabilización de conformidad con el artículo 5 del Reglamento (UE) n.o 596/2014 del Parlamento Europeo y del Consejo (22) sobre el abuso de mercado.

Entrada en vigor y aplicación

La presente Decisión entrará en vigor el 19 de diciembre de 2020.

Será aplicable a partir de su entrada en vigor por un período de tres meses.

Hecho en París el 16 de diciembre de 2020

Por la Junta de Supervisores

Steven MAIJOOR

El presidente

(1) DO L 331 de 15.12.2010, p. 84.

(2) DO L 86 de 24.3.2012, p. 1.

(3) DO L 274 de 9.10.2012, p. 1.

(4) DO L 116 de 15.4.2020, pp. 5-13.

(5) DO L 245 de 30.7.2020, pp. 17-30.

(6) DO L 379 de 13.11.2020, pp. 60-76.

(7) Disponible en este enlace: https://ec.europa.eu/info/sites/info/files/autumn_20_forecast.pdf.

(8) Previsiones económicas europeas, página 40.

(9) Previsiones económicas europeas, página 49.

(10) Disponible en este enlace: https://www.pfizer.com/news/press-release/press-release-detail/pfizer-and-biontech-announce-vaccine-candidate-against.

(11) Disponible en este enlace: https://www.esma.europa.eu/sites/default/files/library/esma50-165-1371_risk_dashboard_no_2_2020.pdf.

(12) Disponible en este enlace: https://www.esma.europa.eu/sites/default/files/library/esma50-165-1371_risk_dashboard_no_2_2020.pdf.

(13) El VSTOXX mide la volatilidad implícita basándose en los tipos de prima del Eurostoxx 50.

(14) El índice VIX se calcula utilizando el punto medio de las cotizaciones de oferta y demanda en tiempo real del índice S&P 500 (SPX).

(15) Véase también el apartado 4, letra c).

(16) Previsiones económicas europeas, página 61.

(17) https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr201911~facad0251f.en.html.

(18) En Italia la medida se levantó el 18 de mayo.

(19) Véase el artículo 5 del Reglamento (UE) n.o 236/2012.

(20) Por cuestiones técnicas, no se dispone de los informes de las posiciones cortas netas diarias de Dinamarca relativas al período que va del 31 de agosto al 4 de septiembre.

(21) Directiva 2014/65/UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros y por la que se modifican la Directiva 2002/92/CE y la Directiva 2011/61/UE (DO L 173 de 12.6.2014, p. 349).

(22) Reglamento (UE) n ° 596/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014 , sobre el abuso de mercado (Reglamento sobre abuso de mercado) y por el que se derogan la Directiva 2003/6/CE del Parlamento Europeo y del Consejo, y las Directivas 2003/124/CE, 2003/125/CE y 2004/72/CE de la Comisión (DO L 173 de 12.6.2014, p. 1).

En este anexo, «Decisión de la ESMA» se refiere a la Decisión de la ESMA de 16 de marzo de 2020 de exigir a las personas físicas o jurídicas que mantengan posiciones cortas netas para reducir temporalmente los umbrales de notificación de posiciones cortas netas en relación con el capital en acciones emitido de sociedades cuyas acciones están admitidas a negociación en un mercado regulado por encima de un determinado umbral, que notifiquen a las autoridades competentes de conformidad con el artículo 28, apartado 1, letra a), del Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo (ENLACE).

Figura 1

Indicadores financieros

|

Rentabilidad del mercado de valores |

Variación del 20.2.2020 al 2.12.2020 |

Nivel del índice a 2.12.2020 |

Variación del 20.2.2020 al 3.9.2020 |

Nivel del índice a 3.9.2020 |

Variación del 20.2.2020 al 4.6.2020 |

Nivel del índice a 4.6.2020 |

|

STOXX EUROPE 800 ex. Suiza |

-10 % |

125 |

-17 % |

116 |

-16 % |

117 |

|

ÍNDICE EURO STOXX |

-6 % |

392 |

-13 % |

362 |

-13 % |

364 |

|

EURO STOXX 50 |

-8 % |

3 521 |

-14 % |

3 304 |

-13 % |

3 323 |

|

S&P500 US |

9 % |

3 663 |

2 % |

3 451 |

-8 % |

3 112 |

|

CSI 300 |

22 % |

5 067 |

16 % |

4 817 |

-4 % |

3 982 |

|

Nikkei JP |

14 % |

26 801 |

0 % |

23 466 |

-3 % |

22 864 |

|

Mundial |

8 % |

248 |

-1 % |

228 |

-9 % |

211 |

|

Bancos europeos |

-22 % |

115 |

-37 % |

93 |

-30 % |

104 |

|

Valores financieros IT |

-24 % |

29 |

-30 % |

27 |

-29 % |

28 |

|

Valores financieros ES |

-24 % |

50 |

-48 % |

34 |

-35 % |

42 |

|

Valores financieros DE |

-7 % |

132 |

-13 % |

123 |

-11 % |

126 |

|

Valores financieros FR |

-21 % |

141 |

-34 % |

118 |

-28 % |

130 |

|

Volatilidad |

Variación del 20.2.2020 al 2.12.2020 |

Nivel del índice a 2.12.2020 |

Variación del 20.2.2020 al 3.9.2020 |

Nivel del índice a 3.9.2020 |

Variación del 20.2.2020 al 4.6.2020 |

Nivel del índice a 4.6.2020 |

|

VSTOXX |

8 % |

22 |

15 % |

29 |

13 % |

28 |

|

VIX |

5 % |

21 |

18 % |

33 |

9 % |

25 |

|

Permutas de cobertura por impago |

Cambios en pb del 20.2.2020 al 2.12.2020 |

Diferenciales de CDS en pb a 2.12.2020 |

Cambios en pb del 20.2.2020 al 3.9.2020 |

Diferenciales de CDS en pb a 3.9.2020 |

Cambios en pb del 20.2.2020 al 4.6.2020 |

Diferenciales de CDS en pb a 4.6.2020 |

|

Valores corporativos Europa |

5 |

45 |

5 |

45 |

22 |

62 |

|

Alto rendimiento Europa |

53 |

251 |

92 |

290 |

157 |

355 |

|

Valores financieros Europa |

9 |

53 |

15 |

59 |

29 |

73 |

|

Subordinados financieros Europa |

13 |

100 |

38 |

124 |

62 |

149 |

|

Bonos del Estado a 10 años |

Cambios en pb del 20.2.2020 al 2.12.2020 |

Rentabilidades del bono en % a 2.12.2020 |

Cambios en pb del 20.2.2020 al 3.9.2020 |

Rentabilidades del bono en % a 3.9.2020 |

Cambios en pb del 20.2.2020 al 4.6.2020 |

Rentabilidades del bono en % a 4.6.2020 |

|

DE a 10 años |

-8 |

-0,52 |

-5 |

-0,49 |

15 |

-0,29 |

|

ES a 10 años |

-13 |

0,11 |

9 |

0,33 |

32 |

0,55 |

|

FR a 10 años |

-7 |

-0,29 |

2 |

-0,19 |

23 |

0,01 |

|

IT a 10 años |

-31 |

0,60 |

15 |

1,06 |

51 |

1,42 |

|

US a 10 años |

-57 |

0,95 |

-90 |

0,62 |

-67 |

0,86 |

|

GB a 10 años |

-22 |

0,36 |

-34 |

0,24 |

-24 |

0,34 |

|

JP a 10 años |

7 |

0,03 |

8 |

0,04 |

9 |

0,05 |

|

Nota: Los cambios en el mercado de valores se expresan en términos relativos; los otros cambios se expresan en términos absolutos. Fuentes: Refinitiv EIKON; ESMA. |

Nota: Volatilidades implícitas de EURO STOXX 50 (VSTOXX) y S&P 500 (VIX), en porcentaje.

Fuentes: Refinitiv Datastream, ESMA.

Nota: Precios de instrumentos de patrimonio. 20.2.2020 = 100.

Fuentes: Refinitiv Datastream, ESMA.

Nota: Precios de instrumentos de patrimonio. 20.2.2020 = 100.

Fuentes: Refinitiv Datastream, ESMA.

Nota: Precios de instrumentos de patrimonio. 20.2.2020 = 100.

Fuentes: Refinitiv Datastream, ESMA.

Nota: Diferenciales de CDS de las empresas europeas de grado de inversión (iTraxx Europe), empresas europeas de alto rendimiento (iTraxx Europe Crossover) y empresas financieras europeas, en puntos básicos.

Fuentes: Refinitiv EIKON, ESMA.

Figura 5

Rentabilidad de los índices bursátiles europeos por país

|

|

Variación porcentual del 6.11.2020 al 2.12.2020 |

Variación porcentual del 20.2.2020 al 2.12.2020 |

Variación porcentual del 20.2.2020 al 3.9.2020 |

Variación porcentual del 20.2.2020 al 4.6.2020 |

|

STOXX EUROPE 800 ex. Suiza |

8,67 % |

-9,74 % |

-16,67 % |

-15,78 % |

|

ÍNDICE EURO STOXX |

9,41 % |

-6,06 % |

-13,22 % |

-12,72 % |

|

EURO STOXX 50 |

9,90 % |

-7,89 % |

-13,57 % |

-13,07 % |

|

AT |

21,10 % |

-17,84 % |

-30,21 % |

-23,30 % |

|

BE |

16,24 % |

-9,94 % |

-19,22 % |

-14,86 % |

|

BG |

0,55 % |

-22,03 % |

-20,67 % |

-15,69 % |

|

CY |

25,10 % |

-27,80 % |

-39,52 % |

-34,73 % |

|

CZ |

11,15 % |

-12,35 % |

-17,81 % |

-13,94 % |

|

DE |

6,68 % |

-2,57 % |

-4,44 % |

-7,32 % |

|

DK |

-1,90 % |

10,16 % |

4,24 % |

-2,48 % |

|

EE |

11,25 % |

-4,72 % |

-13,55 % |

-13,16 % |

|

ES |

19,66 % |

-17,22 % |

-29,45 % |

-21,88 % |

|

FI |

6,38 % |

1,96 % |

-5,35 % |

-8,66 % |

|

FR |

12,54 % |

-7,91 % |

-17,37 % |

-15,91 % |

|

GB |

9,36 % |

-13,09 % |

-21,32 % |

-13,93 % |

|

GR |

29,14 % |

-16,82 % |

-29,24 % |

-26,64 % |

|

HR |

10,22 % |

-13,43 % |

-19,61 % |

-17,16 % |

|

HU |

10,74 % |

-14,42 % |

-24,05 % |

-17,83 % |

|

IE |

5,56 % |

-0,58 % |

-13,00 % |

-12,90 % |

|

IS |

5,78 % |

10,90 % |

-1,50 % |

-4,44 % |

|

IT |

11,64 % |

-12,39 % |

-22,04 % |

-20,01 % |

|

LT |

4,44 % |

3,84 % |

5,06 % |

-1,98 % |

|

LU |

14,85 % |

-7,78 % |

-25,92 % |

-21,60 % |

|

LV |

-0,47 % |

6,81 % |

5,53 % |

-1,81 % |

|

MT |

15,14 % |

-13,86 % |

-20,80 % |

-12,92 % |

|

NL |

6,64 % |

-1,80 % |

-11,66 % |

-9,17 % |

|

NO |

11,02 % |

-3,37 % |

-11,80 % |

-10,22 % |

|

PL |

11,81 % |

-9,62 % |

-15,75 % |

-13,47 % |

|

PT |

14,45 % |

-14,54 % |

-20,09 % |

-13,64 % |

|

RO |

6,43 % |

-7,58 % |

-10,73 % |

-11,45 % |

|

SE |

5,47 % |

1,06 % |

-7,28 % |

-9,47 % |

|

SI |

8,13 % |

-9,57 % |

-13,01 % |

-10,83 % |

|

SK |

-0,99 % |

-3,02 % |

-7,05 % |

0,07 % |

|

Fuentes: Refinitiv EIKON; ESMA. |

Fuentes: ESMA

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid