Agencia Estatal Boletín Oficial del Estado

LA JUNTA DE SUPERVISORES DE LA AUTORIDAD EUROPEA DE VALORES Y MERCADOS,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Acuerdo sobre el Espacio Económico Europeo y, en particular, su anexo IX,

Visto el Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Europea de Valores y Mercados), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/77/CE de la Comisión (1) y, en particular, su artículo 9, apartado 5, su artículo 43, apartado 2, y su artículo 44, apartado 1,

Visto el Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo, de 14 de marzo de 2012, sobre las ventas en corto y determinados aspectos de las permutas de cobertura por impago (2), y, en particular su artículo 28,

Visto el Reglamento Delegado (UE) n.o 918/2012 de la Comisión, de 5 de julio de 2012, por el que se completa el Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo, sobre las ventas en corto y determinados aspectos de las permutas de cobertura por impago, en lo que respecta a las definiciones, el cálculo de las posiciones cortas netas, las permutas de cobertura por impago soberano cubiertas, los umbrales de notificación, los umbrales de liquidez para la suspensión de las restricciones, los descensos significativos del valor de instrumentos financieros y los hechos adversos (3) y, en particular, su artículo 24,

Considerando lo siguiente:

1. INTRODUCCIÓN

|

(1) |

Esta Decisión de la ESMA exige a las personas físicas o jurídicas que mantengan posiciones cortas netas en relación con una acción admitida a negociación en un mercado regulado que notifiquen a una autoridad competente detalles de dicha posición si esta alcanza o supera el 0,1 % del capital en acciones emitido. |

|

(2) |

Esta medida impuesta por la Decisión de la ESMA aborda la necesidad de que las autoridades nacionales competentes y la ESMA tengan conocimiento de las posiciones cortas netas que los participantes en los mercados hayan suscrito en relación con las acciones admitidas a negociación en un mercado regulado, dados los recientes acontecimientos excepcionales operados en los mercados financieros. |

2. CAPACIDAD DE LA MEDIDA PARA HACER FRENTE A UNA AMENAZA QUE TENGA IMPLICACIONES TRANSFRONTERIZAS (ARTÍCULO 28, APARTADO 2, LETRA A), DEL REGLAMENTO (UE) N.O 236/2012)

a. Amenaza que pesa sobre el correcto funcionamiento y la integridad de los mercados financieros

|

(3) |

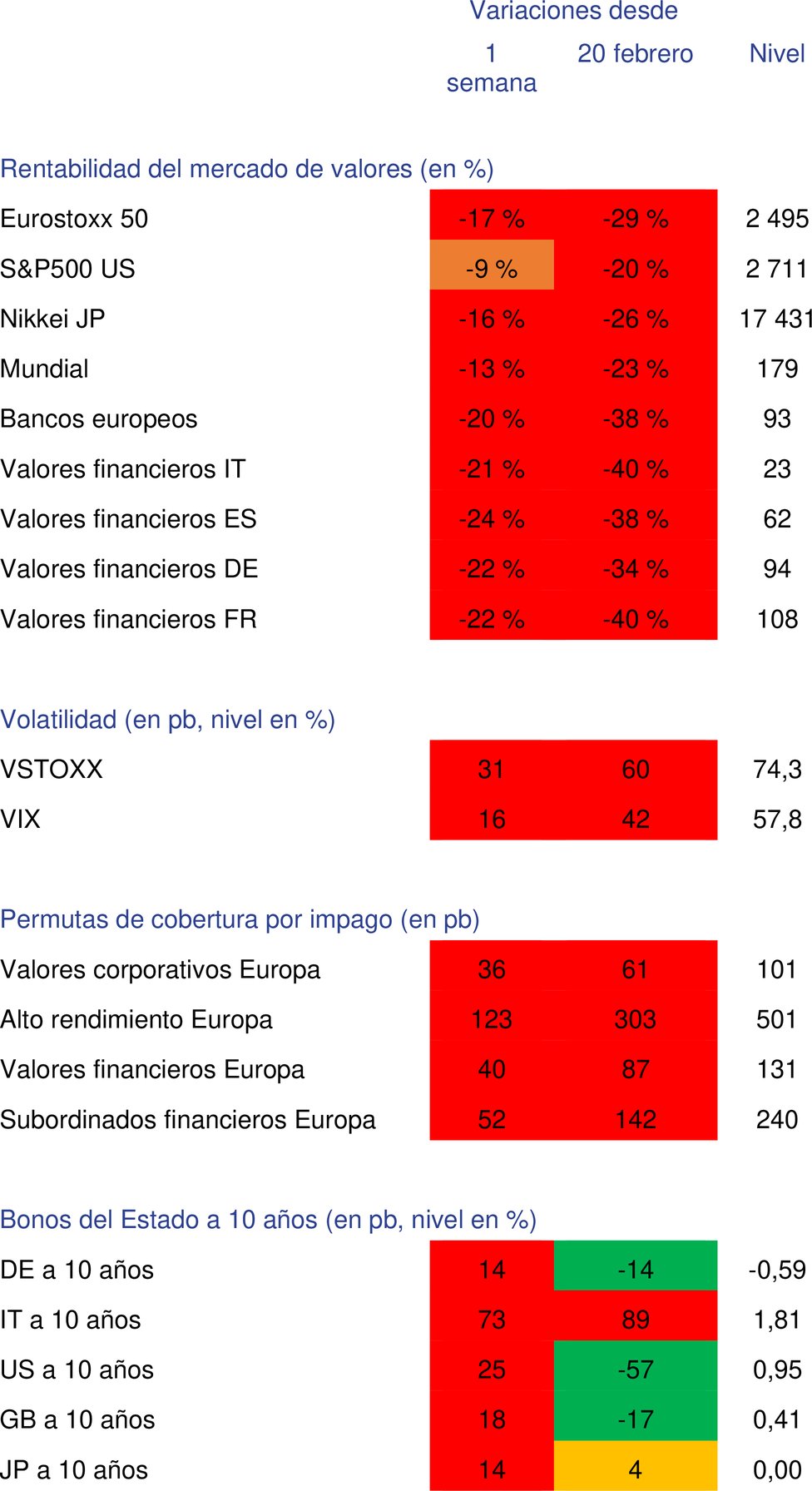

El brote de la pandemia del COVID-19 está teniendo graves efectos adversos sobre la economía real y sobre los mercados financieros de la UE. En cuanto a estos últimos, desde el 20 de febrero de 2020 los mercados de valores de la UE han perdido un 30 % [Figura 1], y todos los sectores y tipos de emisores se han visto afectados por las fuertes caídas de los precios de las acciones. |

|

(4) |

La ESMA considera que esta situación adversa constituye una grave amenaza para el correcto funcionamiento y la integridad de los mercados financieros. En concreto, las fluctuaciones de los precios están asociadas a la propagación de la pandemia del COVID-19 en la UE, lo que ha incrementado enormemente la sensibilidad de los mercados financieros de la UE. Existe un riesgo claro de que esta tendencia a la baja continúe en los días y las semanas que vienen. Estas fuertes caídas de los precios de las acciones socavan el mecanismo de fijación de los precios, lo que amenaza la integridad y el correcto funcionamiento de los mercados. |

|

(5) |

Al mismo tiempo, las fuertes pérdidas también tienen el efecto de perjudicar la confianza del mercado. Una disminución de la confianza amenaza el correcto funcionamiento y la integridad de los mercados, ya que puede provocar un aumento de la volatilidad y espirales de precios a la baja. |

|

(6) |

En este contexto, como se explica en la sección 3, las ventas en corto pueden contribuir a acelerar la volatilidad de los precios y a exacerbar las pérdidas de los mercados. |

|

(7) |

Dentro de los límites del mandato de la ESMA, la medida propuesta obliga a las personas físicas o jurídicas que mantengan posiciones cortas netas en acciones admitidas a negociación en un mercado regulado a notificar a las autoridades competentes a un umbral inferior al que se establece en el artículo 5 del Reglamento (UE) n.o 236/2012. Esto debería mejorar la capacidad de las autoridades nacionales competentes y de la ESMA para evaluar la situación de forma adecuada y reaccionar si para el mantenimiento de la integridad, el correcto funcionamiento y la estabilidad de los mercados se requieren medidas más estrictas. |

b. Amenaza que pesa sobre la estabilidad del conjunto o de una parte del sistema financiero de la Unión

|

(8) |

Como explica el BCE en su Informe de Estabilidad Financiera (4), la estabilidad financiera es una situación en la que el sistema financiero —compuesto por los intermediarios financieros, los mercados y las infraestructuras de mercado— es capaz de resistir cualquier perturbación o agravamiento de los desequilibrios financieros. Ya se están produciendo importantes presiones de venta y una volatilidad inusual en el precio de las acciones y podía continuar produciéndose. En esta situación, los participantes en los mercados podrían suscribir nuevas posiciones cortas para beneficiarse de nuevas caídas en los precios, lo que a su vez podría exacerbar las caídas experimentadas en las últimas semanas. La ESMA considera que las actuales circunstancias del mercado amenazan considerablemente la estabilidad financiera en la Unión. |

|

(9) |

Estos descensos de los precios han dejado a la gran mayoría de las acciones admitidas a negociación en un mercado regulado, si no a todas, en una situación de incertidumbre en la que nuevos descensos de los precios no provocados por nueva información fundamental podrían tener consecuencias muy perjudiciales. |

|

(10) |

Es en esta etapa de los acontecimientos, en la que está aumentando la cantidad de información sobre el COVID-19 que fluye hacia el mercado, en la que la medida puede resultar más eficaz, ya que permitirá a las autoridades nacionales competentes realizar un mejor seguimiento de las tendencias del mercado y precisar nuevas respuestas normativas. |

|

(11) |

La ESMA considera que la reducción de los umbrales de notificación es una medida preliminar esencial para realizar un seguimiento de la evolución de los mercados en estas circunstancias excepcionales. Esta medida puede usarse para evaluar y posiblemente aplicar de forma gradual nuevas respuestas normativas si fuese necesario. |

c. Implicaciones transfronterizas

|

(12) |

Las amenazas que pesan sobre la integridad, el correcto funcionamiento y la estabilidad financiera de los mercados que se describen anteriormente afectan a toda la UE. Desde el 20 de febrero de 2020, el índice Eurostoxx 50, que abarca 50 emisores de acciones de primera clase de 11 (5) países de la zona del euro, ha caído aproximadamente un 30 % [Figura 1]. Además, el efecto de la inusual presión de venta se hizo patente en los principales índices de los mercados de la UE [Figura 2]. |

|

(13) |

Habida cuenta de que los mercados financieros de todos los Estados miembros de la UE se ven afectados por las amenazas, las implicaciones transfronterizas son especialmente graves. |

3. NINGUNA AUTORIDAD COMPETENTE HA TOMADO MEDIDAS PARA HACER FRENTE A LA AMENAZA O UNA O MÁS AUTORIDADES COMPETENTES HAN TOMADO MEDIDAS QUE NO CONSTITUYEN UNA RESPUESTA ADECUADA FRENTE A LA MISMA (ARTÍCULO 28, APARTADO 2, LETRA B), DEL REGLAMENTO (UE) N.O 236/2012)

|

(14) |

Una de las condiciones para que la ESMA adopte la medida contemplada en la presente Decisión es que una o varias autoridades competentes no hayan tomado medidas para hacer frente a la amenaza o que las medidas que se han tomado no hayan abordado adecuadamente dicha amenaza. |

|

(15) |

Las preocupaciones sobre la integridad, el correcto funcionamiento y la estabilidad financiera de los mercados descritas en la presente Decisión han llevado a algunas autoridades nacionales competentes a realizar consultas o a adoptar actuaciones nacionales dirigidas a limitar las ventas en corto de acciones. |

|

(16) |

En España, la Comisión Nacional del Mercado de Valores impuso una prohibición temporal de las ventas en corto de sesenta y nueve acciones (6) que cotizan en varias plataformas de negociación españolas. La prohibición se adoptó de conformidad con el artículo 23 del Reglamento (UE) n.o 236/2012, teniendo en cuenta la caída de los precios, superior al 10 % y, en el caso de las acciones no líquidas, superior al 20 %, registrada por las acciones pertinentes el 12 de marzo de 2020. La prohibición se aplicó a la sesión bursátil del 13 de marzo de 2020 y no se prorrogó. |

|

(17) |

En Italia, la Commissione Nazionale per le Società e la Borsa impuso una prohibición temporal de las ventas en corto de ochenta y cinco acciones (7) que cotizan en el mercado MTA de la Borsa Italiana. La prohibición se adoptó de conformidad con el artículo 23 del Reglamento (UE) n.o 236/2012, teniendo en cuenta la caída de los precios, superior al 10 %, registrada por las acciones el 12 de marzo de 2020. La prohibición se aplicó a la sesión bursátil del 13 de marzo de 2020 y no se prorrogó. |

|

(18) |

El 13 de marzo de 2020 las dos medidas fueron seguidas también en Alemania, en el Tradegate Exchange, y en el Reino Unido de Gran Bretaña e Irlanda del Norte (8), donde la prohibición temporal se aplicó a 154 instrumentos. |

|

(19) |

Estas restricciones temporales de las ventas en corto de conformidad con el artículo 23 del Reglamento (UE) n.o 236/2012 no pudieron hacer frente a las amenazas continuadas, ya que solo son de aplicación a un día de negociación. |

|

(20) |

Tras la expiración de las medidas temporales adoptadas en Italia y España mencionadas anteriormente, no se han adoptado en la UE nuevas medidas en virtud del Reglamento (UE) n.o 236/2012, y en la fecha de la presente Decisión no hay ninguna medida de este tipo en vigor. |

|

(21) |

En el momento de la adopción de la presente Decisión, ninguna autoridad competente ha adoptado medidas para mejorar la visibilidad de la evolución de la actividad relacionada con posiciones cortas netas mediante el establecimiento de umbrales de notificación más bajos. |

|

(22) |

A la luz de las amenazas que afectan a toda la UE mencionadas anteriormente, resulta evidente que la información que reciben las autoridades nacionales competentes no es suficiente en la actual situación de tensión en los mercados. La ESMA considera que la reducción de los umbrales de notificación debería garantizar que todas las autoridades nacionales competentes de toda la UE y la ESMA cuenten con el mejor conjunto posible de datos disponibles para realizar un seguimiento de las tendencias del mercado y permitirles adoptar, si fuera necesario, nuevas medidas. |

|

(23) |

Al adoptar esta medida, la ESMA también ha considerado que el nuevo umbral de notificación comenzará a surtir efecto en cuanto se publique en el sitio web de la ESMA, con arreglo al artículo 28, apartado 9, del Reglamento (UE) n.o 236/2012. |

4. EFICIENCIA DE LA MEDIDA [ARTÍCULO 28, APARTADO 3, LETRA A), DEL REGLAMENTO (UE) N.O 236/2012]

|

(24) |

La ESMA también ha tenido en cuenta en qué grado la medida ataja de forma significativa las amenazas identificadas. |

|

(25) |

La ESMA ha analizado las circunstancias de los días de negociación recientes en las plataformas de negociación, en particular desde el 9 de marzo de 2020 [Figura 1], para averiguar hasta qué punto constituyen amenazas que pesan sobre la integridad de los mercados y la estabilidad financiera de la Unión, y si la medida de la ESMA es eficiente para atajar estas amenazas al adoptar un enfoque prospectivo. |

a. La medida ataja de forma significativa la amenaza que pesa sobre el correcto funcionamiento y la integridad de los mercados financieros

|

(26) |

La ESMA considera que, pese a las pérdidas extraordinarias en que han incurrido las negociaciones de acciones en mercados regulados desde el 20 de febrero de 2020 y, en particular desde el 9 de marzo de 2020, los mercados han funcionado correctamente y que la integridad de los mercados se ha mantenido en gran medida. |

|

(27) |

Sobre esta base, y a partir de esta fecha, la ESMA considera que la presente Decisión es proporcionada dadas las actuales circunstancias. |

|

(28) |

Sin embargo, debido a la constante presión de venta provocada por la evolución subsiguiente que afecta a una serie extremadamente amplia de emisores de todos los tipos de sectores en todos los Estados miembros, los mercados se encuentran pese a ello en un estado frágil. |

|

(29) |

En momentos de presión de venta y volatilidad del mercado extremas, la realización de ventas en corto y la constitución de posiciones cortas puede amplificar las tendencias a la baja que ya están presentes en los mercados financieros. Si bien en otras situaciones las ventas en corto pueden tener efectos positivos en términos de determinación de la valoración correcta de los emisores, en las circunstancias actuales de los mercados presenta una amenaza añadida para el correcto funcionamiento y la integridad de los mercados. |

|

(30) |

La ESMA considera que, si no se adoptara esta medida en este momento, las autoridades nacionales competentes y la ESMA no tendrían la capacidad de realizar un seguimiento adecuado del mercado en la situación actual del mercado, en la que la gran presión de venta y la volatilidad inusual [Figura 1] del precio de las acciones de la Unión admitidas a negociación en un mercado regulado podrían amplificarse aún más al suscribir posiciones cortas. En particular, dado el efecto horizontal de la actual situación de emergencia que afecta a un amplio conjunto de acciones en toda la Unión, la caída de los precios de las acciones podría deberse a una presión de venta añadida provocada por la actividad de venta en corto y el aumento de las posiciones cortas netas que, al ser inferiores a los actuales umbrales de notificación a las autoridades nacionales competentes, no se detectan. |

|

(31) |

Por tanto, las autoridades nacionales competentes y la ESMA deben tener conocimiento tan pronto como sea posible de la realización de ventas en corto y la constitución de posiciones cortas por parte de los participantes en los mercados para evitar, si es necesario, que esas posiciones se conviertan en señales que conduzcan a una cascada de órdenes de venta que provoque un nuevo descenso significativo del valor. Por los mismos motivos, la ESMA considera adecuado mantener el umbral de publicación previsto en el artículo 6 del Reglamento (UE) n.o 236/2012, aunque realiza un seguimiento continuo de las condiciones del mercado y adoptará nuevas medidas si estas lo hicieran necesario. |

b. La medida ataja de forma significativa la amenaza que pesa sobre la estabilidad del conjunto o de una parte del sistema financiero de la Unión

|

(32) |

Como se ha descrito anteriormente, desde el 20 de febrero de 2020, y en particular desde el 9 de marzo de 2020, las negociaciones de acciones se han caracterizado por una gran presión de venta y una volatilidad inusual que ha provocado espirales significativas a la baja que afectan a emisores de todos los tipos de sectores. |

|

(33) |

La continua presión de venta sobre las acciones de los bancos y otras entidades financieras, así como un amplio abanico de emisores de todos los sectores, pueden poner en riesgo la estabilidad financiera de uno o varios Estados miembros y, en última instancia, del sistema financiero de la Unión. |

|

(34) |

Además, la ESMA considera que los descensos significativos del valor y la volatilidad extrema, en particular desde el 9 de marzo de 2020, pueden causar una falta de confianza en el funcionamiento del sistema financiero por parte de los participantes en los mercados y el público en general. |

|

(35) |

La existencia de estos riesgos también se manifiesta en las numerosas medidas adoptadas a escala de los Estados miembros y de la Unión en los últimos días para estabilizar el sistema financiero y la economía en su conjunto. |

|

(36) |

Como se desprende de lo anterior, la realización de ventas en corto y la constitución de posiciones cortas netas significativas pueden intensificar la presión de venta y las tendencias a la baja que, en el momento actual, presentan una amenaza que puede tener efectos muy perjudiciales para la estabilidad financiera de las entidades financieras y de las empresas de otros sectores. En este contexto, la limitada disponibilidad de datos de las autoridades nacionales competentes y la ESMA limitaría su capacidad de hacer frente a los posibles efectos negativos sobre la economía y, en última instancia, sobre la estabilidad financiera de la Unión en su conjunto. |

|

(37) |

La medida de la ESMA de reducir temporalmente los umbrales de notificación de las posiciones cortas netas a la autoridades nacionales competentes ataja esta amenaza que pesa sobre la estabilidad de partes del sistema financiero de la Unión o, en última instancia, de todo el sistema en su conjunto. |

c. Mejora de la capacidad de las autoridades competentes de realizar un seguimiento de la amenaza

|

(38) |

En condiciones normales de los mercados, las autoridades nacionales competentes realizan un seguimiento de las amenazas que se puedan derivar de las ventas en corto y de la constitución de posiciones cortas netas con las herramientas de supervisión establecidas en la legislación de la Unión, en particular las obligaciones de notificación relativas a las posiciones cortas netas establecidas en el Reglamento (UE) n.o 236/2012 (9). |

|

(39) |

Sin embargo, las condiciones actuales del mercado hacen necesario intensificar la actividad de seguimiento de las posiciones cortas netas agregadas en acciones admitidas a negociación en mercados regulados por parte de las autoridades nacionales competentes y la ESMA. Con este fin, es fundamental no solo garantizar que las autoridades nacionales competentes obtengan información en una etapa más temprana de la constitución de una posición corta neta y no en el nivel actual del 0,2 %, sino también que esta modificación de la obligación de notificación entre en vigor con efecto inmediato. |

|

(40) |

Por tanto, la medida de la ESMA mejora la capacidad de las autoridades nacionales competentes para atajar las amenazas identificadas, así como realizar un seguimiento general y gestionar las amenazas que pesan sobre el correcto funcionamiento de los mercados y sobre la estabilidad financiera en tiempos de tensión en los mercados. |

5. LA MEDIDA NO CREA UN RIESGO DE ARBITRAJE REGULADOR [ARTÍCULO 28, APARTADO 3, LETRA B), DEL REGLAMENTO (UE) N.O 236/2012]

|

(41) |

Para aprobar una medida con arreglo al artículo 28 del Reglamento (UE) n.o 236/2012, la ESMA debe tener en cuenta si la medida crea un riesgo de arbitraje regulador. |

|

(42) |

Dado que la medida de la ESMA concierne a las obligaciones de notificación de los participantes en los mercados con respecto a todas las acciones admitidas a negociación en mercados regulados, garantizará un umbral único de notificación para todas las autoridades nacionales competentes, lo que garantiza la igualdad de condiciones entre los participantes en los mercados de dentro y fuera de la Unión respecto a la negociación de acciones admitidas a negociación en un mercado regulado. |

6. LA MEDIDA DE LA ESMA NO TIENE UN EFECTO PERJUDICIAL SOBRE LA EFICIENCIA DE LOS MERCADOS FINANCIEROS, COMO EL DE REDUCIR SU LIQUIDEZ O CREAR INCERTIDUMBRE ENTRE LOS PARTICIPANTES EN EL MERCADO, QUE RESULTE DESPROPORCIONADO CON RESPECTO A LAS VENTAJAS DE LA MEDIDA [ARTÍCULO 28, APARTADO 3, LETRA C), DEL REGLAMENTO (UE) N.O 236/2012]

|

(43) |

La ESMA debe evaluar si la medida tiene efectos perjudiciales que podrían considerarse desproporcionados en comparación con sus ventajas. |

|

(44) |

La ESMA considera apropiado que las autoridades nacionales competentes realicen un seguimiento estrecho de la evolución del mercado y de cualquier evolución de las posiciones cortas netas antes de considerar la adopción de nuevas medidas. La ESMA indica que los umbrales actuales de notificación (0,2 % del capital en acciones emitido) podrían no ser adecuados para identificar oportunamente tendencias en las actuales condiciones excepcionales del mercado. |

|

(45) |

Aunque la obligación reforzada de notificación establecida en la presente Decisión podría añadir una carga adicional a las entidades informantes, no limitará la capacidad de los participantes en el mercado de suscribir o aumentar sus posiciones cortas en acciones. En consecuencia, la eficiencia del mercado no se verá afectada. |

|

(46) |

La medida actual no debe afectar a la liquidez del mercado, ya que el refuerzo de la obligación de notificación para un conjunto limitado de participantes en el mercado no debería modificar sus estrategias de negociación y, por tanto, su participación en el mercado. Además, la excepción prevista para las actividades de creación de mercado y los programas de estabilización no tiene por objeto aumentar la carga para las entidades que prestan un servicio importante en términos de suministro de liquidez y reducción de la volatilidad, particularmente importante en la situación actual. |

|

(47) |

La ESMA cree que limitar el ámbito de su medida a uno o varios sectores o a un subconjunto de emisores podría no lograr el resultado deseado. La magnitud de los descensos de los precios, el amplio abanico de acciones (y sectores) afectados y el grado de interconexión entre las economías y las plataformas de negociación de la UE indican que una medida a escala de la UE tiene más probabilidades de ser eficaz que medidas nacionales sectoriales. |

|

(48) |

En términos de creación de incertidumbre en el mercado, la medida no introduce nuevas obligaciones normativas, puesto que solo modifica la obligación de notificación existente que lleva en vigor desde 2012, disminuyendo el umbral. Se aplica a todas las negociaciones de acciones admitidas a negociación en un mercado regulado y, por tanto, no genera ninguna incertidumbre. |

|

(49) |

La ESMA también destaca que la medida se limita a la notificación de las acciones que están admitidas a negociación en un mercado regulado para capturar aquellas posiciones en las que notificaciones adicionales parecen más pertinentes. La medida solo se aplica si las posiciones alcanzan o superan el umbral del 0,1 % tras la entrada en vigor. |

|

(50) |

Por lo tanto, la ESMA no considera que esta obligación reforzada de transparencia pueda tener un efecto perjudicial sobre la eficiencia de los mercados financieros o de los inversores que resulte desproporcionado con respecto a sus ventajas. |

|

(51) |

En términos de duración de la medida, la ESMA considera que una duración de tres meses está justificada, teniendo en cuenta la información disponible en este momento. La ESMA es consciente del aumento de la carga administrativa que esta decisión implica para determinados participantes en los mercados y pretende restablecer la obligación de notificación normal tan pronto como mejore la situación, aunque, al mismo tiempo, no puede descartar la posibilidad de prorrogar la medida si la situación empeorara. |

7. CONSULTA Y NOTIFICACION [ARTICULO 28, APARTADOS 4 Y 5, DEL REGLAMENTO (UE) N.O 236/2012]

|

(52) |

La ESMA ha consultado a la JERS. La JERS no ha formulado ninguna objeción a la aprobación de la Decisión propuesta. |

|

(53) |

La ESMA ha notificado la Decisión propuesta a las autoridades nacionales competentes. |

|

(54) |

La medida de la ESMA surtirá efecto cuando la presente Decisión se publique en el sitio web de la ESMA. |

HA ADOPTADO LA PRESENTE DECISIÓN

Definición

A los efectos de la presente Decisión, «mercado regulado» significa un mercado regulado a que se refiere el artículo 4, apartado 1, punto 21, de la Directiva 2014/65/UE del Parlamento Europeo y del Consejo (10).

Obligaciones temporales de transparencia adicional

1. Toda persona física o jurídica que mantenga una posición corta neta en relación con el capital en acciones emitido de una sociedad cuyas acciones estén admitidas a negociación en un mercado regulado informará a la autoridad competente pertinente, de conformidad con los artículos 5 y 9 del Reglamento (UE) n.o 236/2012, siempre que la posición alcance el umbral de notificación pertinente o descienda por debajo del mismo a que se refiere el apartado 2 del presente artículo.

2. El umbral de notificación pertinente será un porcentaje igual al 0,1 % del capital en acciones emitido de la sociedad afectada y cada tramo del 0,1 % por encima de dicho umbral.

Exenciones

1. De conformidad con el artículo 16 del Reglamento (UE) n.o 236/2012, las obligaciones temporales de transparencia adicional a que se refiere el artículo 2 no serán de aplicación a las acciones admitidas a negociación en un mercado regulado de la Unión si la plataforma principal de negociación de dichas acciones está situada en un tercer país.

2. Las obligaciones temporales de transparencia adicional a que se refiere el artículo 2 no se aplicarán a actividades de creación de mercado.

3. Las obligaciones temporales de transparencia adicional a que se refiere el artículo 2 no se aplicarán a una posición corta neta en relación con la realización de una estabilización de conformidad con el artículo 5 del Reglamento (UE) n.o 596/2014 del Parlamento Europeo y del Consejo (11).

Entrada en vigor y aplicación

Esta Decisión entrará en vigor de forma inmediata tras su publicación en el sitio web de la ESMA. Será aplicable a partir de su entrada en vigor por un período de tres meses.

Hecho en París, el 16 de marzo de 2020

Por la Junta de Supervisores

Steven MAIJOOR

Presidente

(1) DO L 331 de 15.12.2010, p. 84.

(2) DO L 86 de 24.3.2012, p. 1.

(3) DO L 274 de 9.10.2012, p. 1.

(4) https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr201911~facad0251f.en.html.

(5) Alemania, Austria, Bélgica, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos y Portugal.

(6) https://www.cnmv.es/portal/verDoc.axd?t={2ac24be5-78d8-4360-8199-c181c951e1e9}.

(7) http://www.consob.it/web/consob-and-its-activities/news-in-detail/-/asset_publisher/kcxlUuOyjO9x/content/press-release-12-march-2020-short-selling-hp/718268.

(8) https://www.fca.org.uk/news/news-stories/temporary-prohibition-short-selling.

(9) Véase el artículo 5 del Reglamento (UE) n.o 236/2012.

(10) Directiva 2014/65/UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros y por la que se modifican la Directiva 2002/92/CE y la Directiva 2011/61/UE (DO L 173 de 12.6.2014, p. 349).

(11) Reglamento (UE) n ° 596/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014 , sobre el abuso de mercado (Reglamento sobre abuso de mercado) y por el que se derogan la Directiva 2003/6/CE del Parlamento Europeo y del Consejo, y las Directivas 2003/124/CE, 2003/125/CE y 2004/72/CE de la Comisión (DO L 173 de 12.6.2014, p. 1).

Fuentes: Refinitiv EIKON; ESMA.

Figura 2

Rentabilidad de los índices bursátiles europeos

|

|

Variación porcentual desde el 20 de febrero de 2020 |

Variación porcentual en 1 semana |

|

Eurostoxx50 |

-32,36 |

-19,99 |

|

AT |

-36,96 |

-23,50 |

|

BE |

-33,65 |

-20,44 |

|

BG |

-18,26 |

-15,47 |

|

CY |

-22,47 |

-15,33 |

|

CZ |

-24,79 |

-14,30 |

|

DE |

-32,44 |

-20,02 |

|

DK |

-22,42 |

-14,19 |

|

EE |

-20,92 |

-14,25 |

|

ES |

-33,24 |

-20,84 |

|

FR |

-32,07 |

-19,87 |

|

GR |

-39,34 |

-20,17 |

|

HR |

-25,18 |

-16,88 |

|

HU |

-25,34 |

-16,99 |

|

IE |

-28,85 |

-17,85 |

|

IS |

-18,24 |

-4,16 |

|

IT |

-36,39 |

-23,30 |

|

LT |

-16,65 |

-9,98 |

|

LU |

-35,66 |

-19,27 |

|

LV |

-10,87 |

-7,28 |

|

MT |

-9,05 |

-7,55 |

|

NL |

-30,42 |

-18,52 |

|

NO |

-29,25 |

-17,39 |

|

PL |

-33,04 |

-21,68 |

|

PT |

-29,08 |

-17,85 |

|

RO |

-22,30 |

-16,55 |

|

SE |

-27,51 |

-15,50 |

|

SI |

-22,37 |

-13,61 |

|

SK |

-5,69 |

-5,02 |

|

Fuente: Refinitiv Datastream. Datos de: 15 de marzo de 2020 |

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid