Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

LA JUNTA DE SUPERVISORES DE LA AUTORIDAD EUROPEA DE VALORES Y MERCADOS,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Acuerdo sobre el Espacio Económico Europeo, y en particular su anexo IX,

Visto el Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Europea de Valores y Mercados), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/77/CE de la Comisión (1), y en particular su artículo 9, apartado 5, su artículo 43, apartado 1, y su artículo 44, apartado 1,

Visto el Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo, de 14 de marzo de 2012, sobre las ventas a corto y determinados aspectos de las permutas de cobertura por impago (2), y en particular su artículo 28, apartado 1,

Visto el Reglamento Delegado (UE) n.o 918/2012 de la Comisión, de 5 de julio de 2012, por el que se completa el Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo, sobre las ventas en corto y determinados aspectos de las permutas de cobertura por impago, en lo que respecta a las definiciones, el cálculo de las posiciones cortas netas, las permutas de cobertura por impago soberano cubiertas, los umbrales de notificación, los umbrales de liquidez para la suspensión de las restricciones, los descensos significativos del valor de instrumentos financieros y los hechos adversos (3), y en particular su artículo 24,

Vista la Decisión (UE) 2020/525 de la Autoridad Europea de Valores y Mercados, de 16 de marzo de 2020, de exigir a las personas físicas o jurídicas que mantengan posiciones cortas netas para reducir temporalmente los umbrales de notificación de posiciones cortas netas en relación con el capital en acciones emitido de sociedades cuyas acciones están admitidas a negociación en un mercado regulado por encima de un determinado umbral, que notifiquen a las autoridades competentes de conformidad con el artículo 28, apartado 1, letra a), del Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo (4),

Considerando lo siguiente:

1. INTRODUCCIÓN

|

(1) |

En virtud de la Decisión (UE) 2020/525, la ESMA impuso a las personas físicas o jurídicas con posiciones cortas netas en relación con el capital en acciones emitido de sociedades cuyas acciones están admitidas a negociación en un mercado regulado que notificaran a las autoridades competentes los datos de cualquier posición que alcance, supere o descienda por debajo del 0,1 % del capital en acciones emitido de conformidad con el artículo 28, apartado 1, letra a), del Reglamento (UE) n.o 236/2012. |

|

(2) |

Esta medida impuesta por la Decisión (UE) 2020/525 abordó la necesidad de que las autoridades nacionales competentes y la ESMA pudieran supervisar las posiciones cortas netas que los participantes en los mercados hayan suscrito en relación con las acciones admitidas a negociación en un mercado regulado, en razón de las circunstancias excepcionales reinantes en los mercados financieros. |

|

(3) |

En virtud del artículo 28, apartado 10, del Reglamento (UE) n.o 236/2012, la ESMA tiene que revisar esta medida a intervalos apropiados y, como mínimo, cada tres meses. |

|

(4) |

La ESMA llevó a cabo esta revisión basándose en un análisis de los indicadores de rendimiento, incluidos los precios, la volatilidad, los índices del diferencial de las permutas de cobertura por impago crediticio, así como la evolución de las posiciones cortas netas, especialmente entre el 0,1 y el 0,2 %, que ha aumentado constantemente desde la entrada en vigor de la Decisión inicial el 16 de marzo de 2020. Con arreglo al análisis realizado, la ESMA ha decidido que debe renovar la medida por un período adicional de tres meses. |

2. CAPACIDAD DE LA MEDIDA PARA HACER FRENTE A UNA AMENAZA QUE TENGA IMPLICACIONES TRANSFRONTERIZAS [ARTÍCULO 28, APARTADO 2, LETRA a), DEL REGLAMENTO (UE) N.o 236/2012]

a) Amenaza que pesa sobre el correcto funcionamiento y la integridad de los mercados financieros

|

(5) |

La pandemia de COVID-19 sigue teniendo graves efectos negativos sobre la economía real de la Unión y las perspectivas de una futura recuperación siguen marcadas por la incertidumbre. Si bien los mercados financieros de la UE han recuperado parcialmente las pérdidas desde el 16 de marzo de 2020, dicha incertidumbre también está afectando a su futuro desarrollo. |

|

(6) |

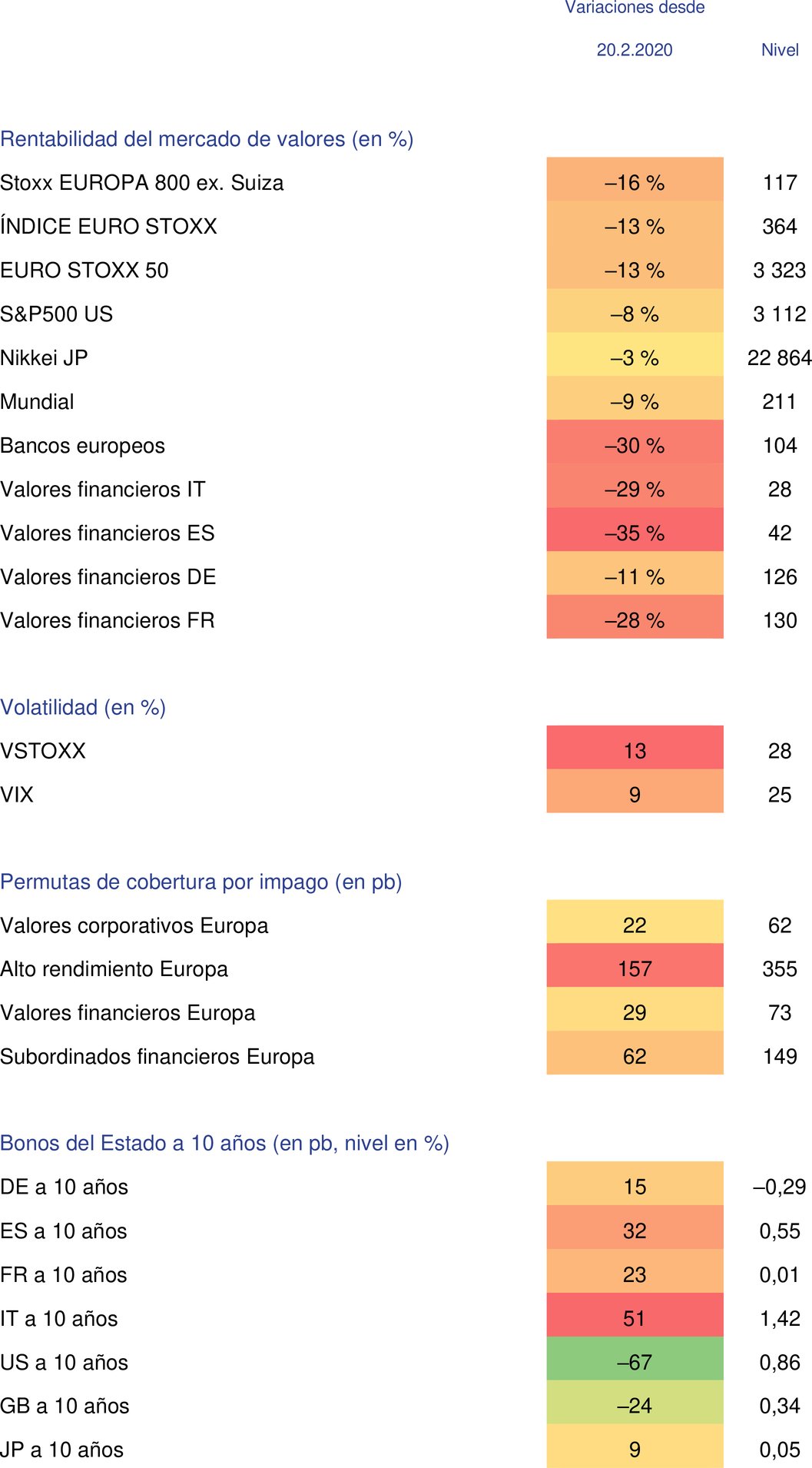

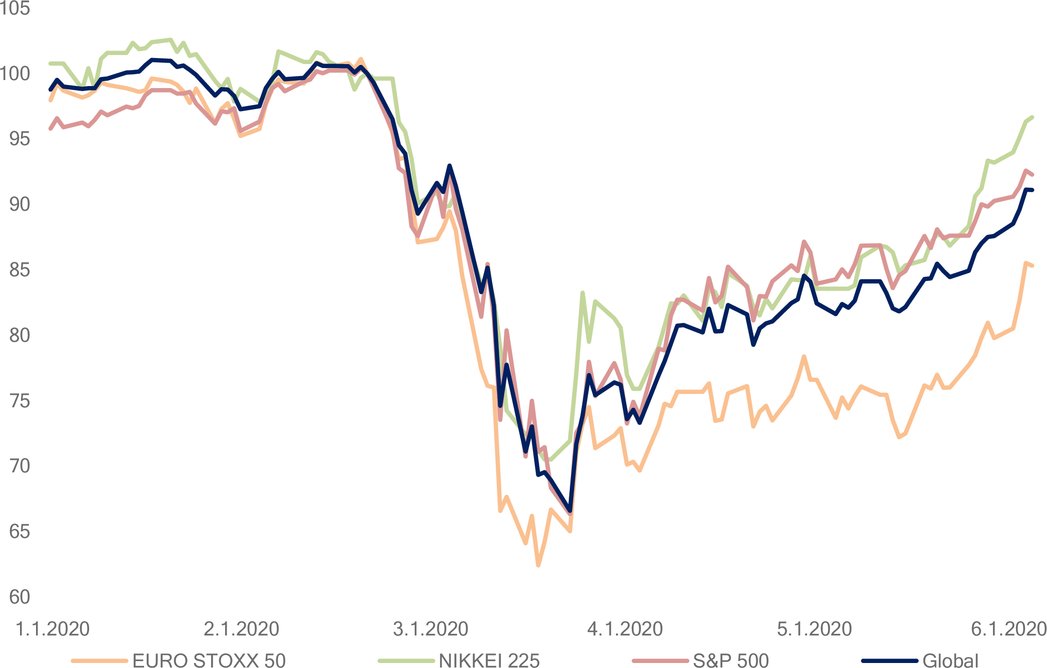

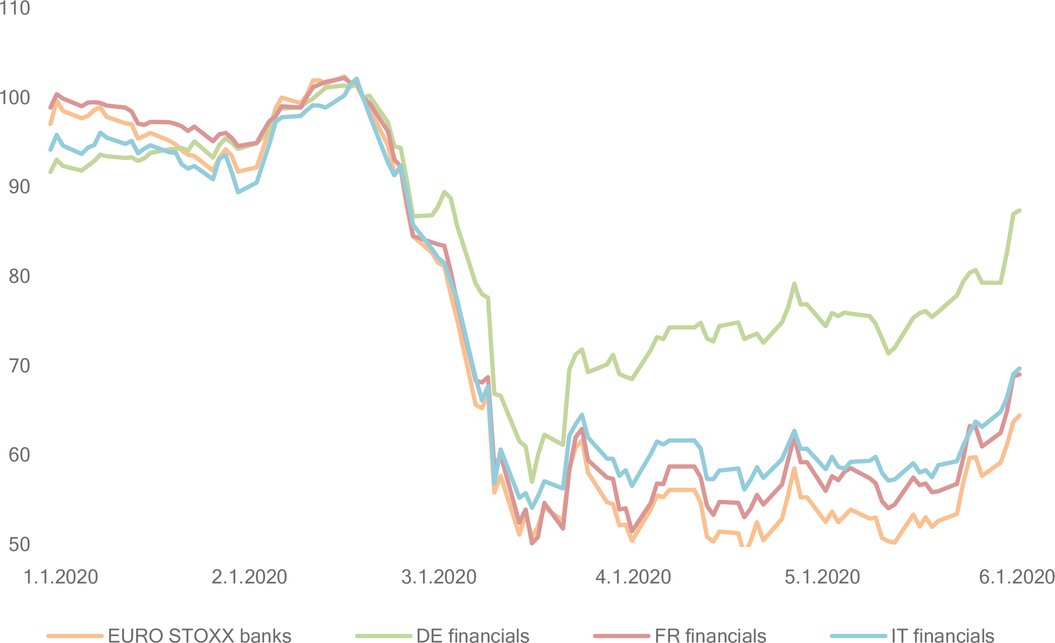

Los resultados de los índices bursátiles europeos demuestran un entorno frágil en el mercado, en el que, tomando como punto de referencia el 20 de febrero de 2020, el Eurostoxx 50 ha perdido aproximadamente un 13 % de su valor con respecto al 4 de junio de 2020 (figura 1), viéndose afectados todos los sectores. Las caídas de los precios son también generalizadas en toda la Unión, ya que los mercados de valores de 24 jurisdicciones han perdido al menos el 10 % de su valor al comparar los precios del 4 de junio con los del 20 de febrero de 2020. Durante el mismo período, los precios de las acciones de las entidades de crédito europeas han perdido entre el 9 y el 48 % de su valor. |

|

(7) |

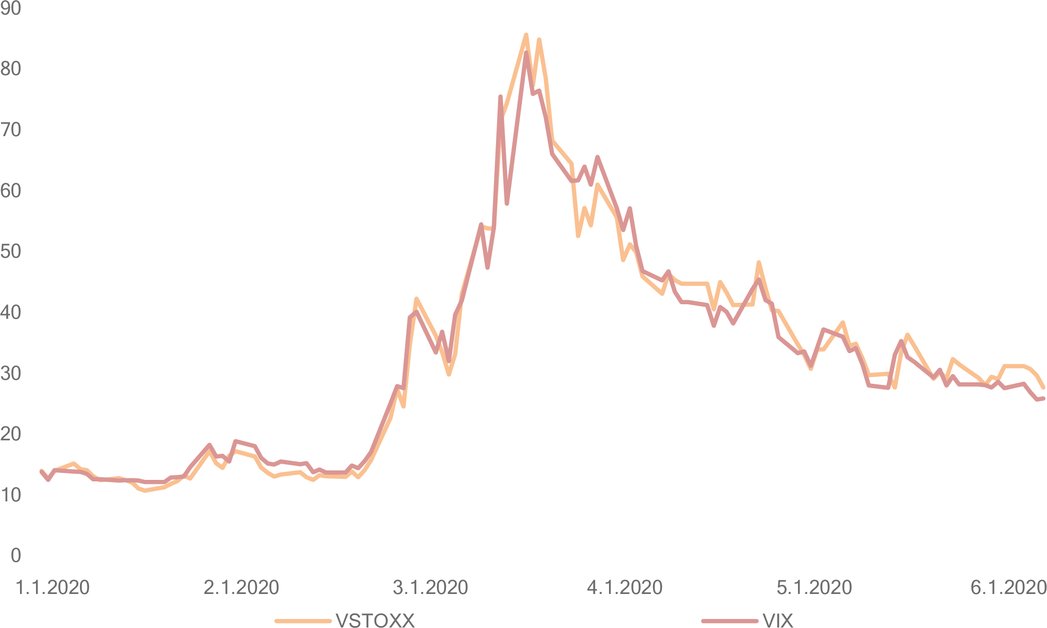

Aunque la volatilidad registrada por el VSTOXX, que es la volatilidad implícita basada en los precios de las opciones del Eurostoxx 50, también ha disminuido significativamente desde el máximo alcanzado en marzo, cuando superó el 80 %, se mantiene aproximadamente un 14 % por encima de la volatilidad observada el 20 de febrero. La ESMA considera que los actuales niveles de volatilidad siguen siendo superiores a los de las condiciones normales del mercado (figura 3). |

|

(8) |

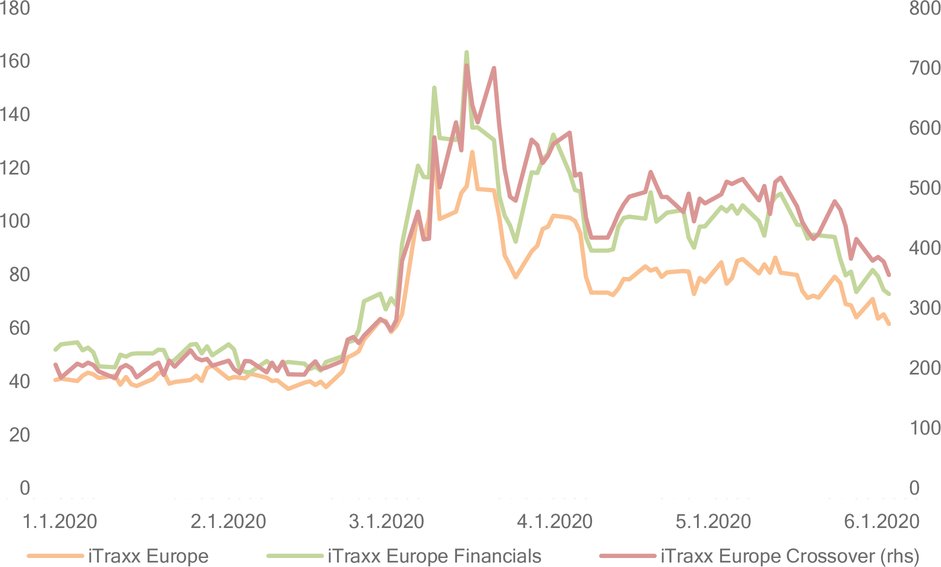

Se pueden hacer consideraciones similares en relación con los diferenciales de las permutas de cobertura por impago, respecto de los que, a pesar de una reducción con respecto a los datos obtenidos a partir del 15 de marzo, los niveles de las sociedades emisoras europeas siguen estando 22 puntos básicos por encima del nivel del 20 de febrero (iTraxx Europe) y 29 puntos básicos en el caso de los emisores financieros europeos (iTraxx European Financials) (figura 5). Teniendo en cuenta la posición dominante de las permutas de cobertura por impago (CDS, por sus siglas en inglés) durante la crisis financiera, mientras los diferenciales de las CDS sigan siendo elevados, puede considerarse que los mercados financieros permanecen en un entorno muy vacilante. |

|

(9) |

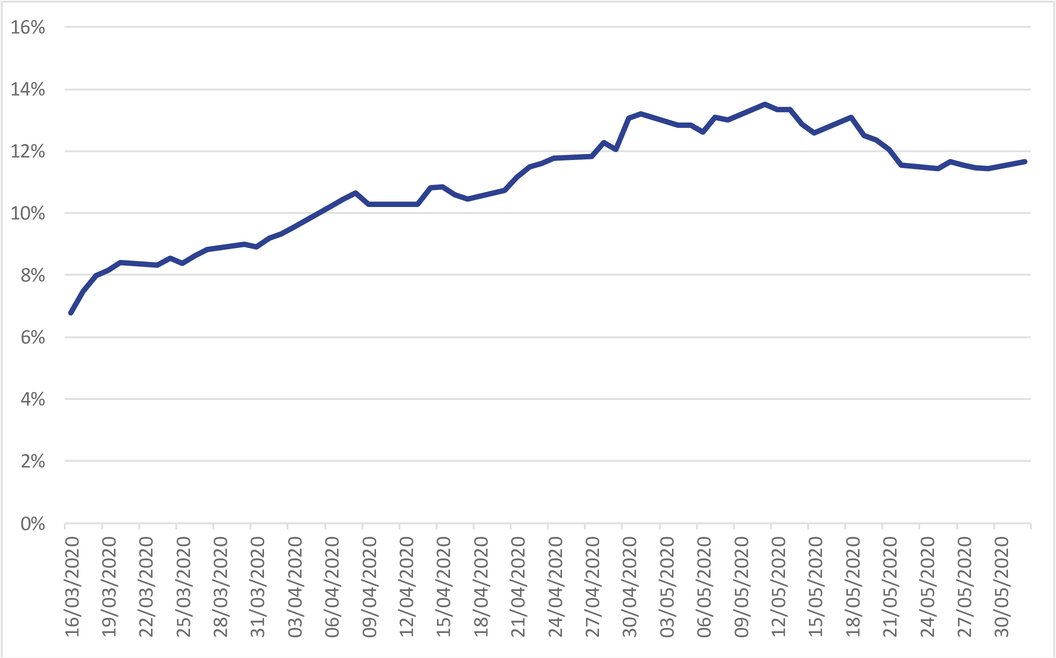

El número de acciones admitidas a negociación en mercados regulados del EEE respecto de las que se registraron posiciones cortas netas entre el 12 de marzo (cuando el umbral de notificación era del 0,2 %) y el 16 de marzo de 2020 (cuando el umbral de notificación se redujo al 0,1 %) aumentó aproximadamente un 10 %. El incremento porcentual en términos de valor en euros (calculado sobre la base de los precios de las acciones a 10 de febrero de 2020) fue del 15 % aproximadamente y de cerca del 11 % en términos de capital social. Además, el porcentaje de acciones con una posición corta neta entre el 0,1 y el 0,2 % el 16 de marzo era de aproximadamente el 7 %. Este porcentaje no incluye las posiciones en este rango que contribuían a acumular posiciones cortas netas por encima del 0,2 %. Además, el porcentaje de acciones con una posición corta neta entre el 0,1 y el 0,2 % ha aumentado constantemente durante el período comprendido entre el 16 de marzo y el 1 de junio de 2020 y, de media, es de aproximadamente el 11 % (figura 8). Por lo tanto, puede concluirse que el aumento de las posiciones cortas netas el 16 de marzo también se debió a un porcentaje pertinente de las posiciones entre el 0,1 y el 0,2 % que hubo que notificar debido al umbral de notificación más bajo impuesto por la ESMA, que entró en vigor ese día. |

|

(10) |

Por lo tanto, la reducción significativa y generalizada de los precios, la volatilidad relativamente alta, los grandes diferenciales de las CDS y un creciente número de posiciones cortas netas ilustran que los mercados financieros de la Unión siguen presididos por una situación de fragilidad. Este estado de los mercados hace más probable que las presiones de las ventas en corto puedan iniciar o exacerbar la evolución negativa en los próximos meses, lo que a su vez puede afectar negativamente a factores como la confianza del mercado o la integridad del mecanismo de determinación de los precios. |

|

(11) |

La ESMA considera que la combinación de las circunstancias descritas constituye una grave amenaza para el correcto funcionamiento y la integridad de los mercados financieros. |

b) Amenaza que pesa sobre la estabilidad del conjunto o de una parte del sistema financiero de la Unión

|

(12) |

Como explica el BCE en su Informe de Estabilidad Financiera (5), la estabilidad financiera es una situación en la que el sistema financiero —compuesto por los intermediarios financieros, los mercados y las infraestructuras de mercado— es capaz de resistir cualquier perturbación o agravamiento de los desequilibrios financieros. |

|

(13) |

La pandemia de COVID-19 continúa teniendo graves repercusiones en la economía real de la Unión. Como se indica en el cuadro de riesgos de la ESMA en mayo (6), el frágil entorno de mercado resultante provocará un «período prolongado de riesgo para los inversores institucionales y minoristas de más correcciones en el mercado, posiblemente importantes, y verá unos riesgos muy elevados en todo el ámbito de competencias de la ESMA». A este respecto, la ESMA alertó al público de una posible desvinculación entre los resultados más recientes del mercado financiero y la actividad económica subyacente. |

|

(14) |

Los descensos de los precios observados desde marzo han dejado a la gran mayoría de las acciones admitidas a negociación en un mercado regulado, si no a todas, en una situación de fragilidad en la que nuevos descensos de los precios no provocados por nueva información fundamental podrían tener consecuencias muy perjudiciales. |

|

(15) |

En el incierto contexto actual, podrían desencadenarse una sustancial presión de las ventas y una volatilidad inusual en el precio de las acciones por diferentes factores, en particular por un número cada vez mayor de participantes en el mercado que realicen ventas en corto y acumulen posiciones cortas netas significativas. |

|

(16) |

En particular, las pérdidas generalizadas de valor de las entidades de crédito indican que los emisores del sector financiero son potencialmente vulnerables a las estrategias de venta en corto y a la acumulación de posiciones cortas netas significativas, independientemente de que estas estrategias y posiciones se basen en información fundamental. |

|

(17) |

La combinación de estrategias de venta en corto y la acumulación de posiciones cortas netas significativas podrían dar lugar entonces a una espiral desordenada de precios a la baja de los emisores del sector financiero afectados, con posibles efectos colaterales para otros emisores dentro del mismo Estado miembro o en toda la UE, que podrían eventualmente poner en peligro el sistema financiero de uno o varios Estados miembros. |

|

(18) |

A pesar de la recuperación parcial observada en los mercados financieros europeos, la ESMA considera que las actuales circunstancias del mercado siguen amenazando seriamente la estabilidad del sistema financiero de la Unión. |

|

(19) |

Dentro de los límites del mandato de la ESMA, la propuesta de renovación de la medida obliga a las personas físicas o jurídicas que mantengan posiciones cortas netas en acciones admitidas a negociación en un mercado regulado a notificar a las autoridades competentes a un umbral inferior al que se establece en el artículo 5 del Reglamento (UE) n.o 236/2012. |

|

(20) |

A la luz de lo anterior, esta medida renovada debe mantener la mejora de la capacidad de las autoridades nacionales competentes y de la ESMA para evaluar adecuadamente la evolución de la situación, diferenciar entre los movimientos de mercado dirigidos por la información fundamental de los que podrían iniciarse o agravarse mediante la venta en corto y reaccionar si la integridad, el funcionamiento ordenado y la estabilidad de los mercados requieren medidas más estrictas. |

c) Implicaciones transfronterizas

|

(21) |

Las amenazas que pesan sobre la integridad, el correcto funcionamiento y la estabilidad financiera de los mercados que se describen anteriormente afectan a toda la UE. Como se ha señalado anteriormente, desde el 20 de febrero de 2020, el índice Eurostoxx 50, que abarca 50 emisores de acciones de primera clase de 11 (7) países de la zona del euro, cayó aproximadamente un 13 % y el índice STOXX Europe 800, que representa a las mayores 800 empresas de Europa, un 16 % (figura 1). Además, el efecto de la presión inusual sobre las ventas sigue siendo patente en los principales índices de los mercados de la UE, a pesar de los recientes signos de recuperación (figura 6). |

|

(22) |

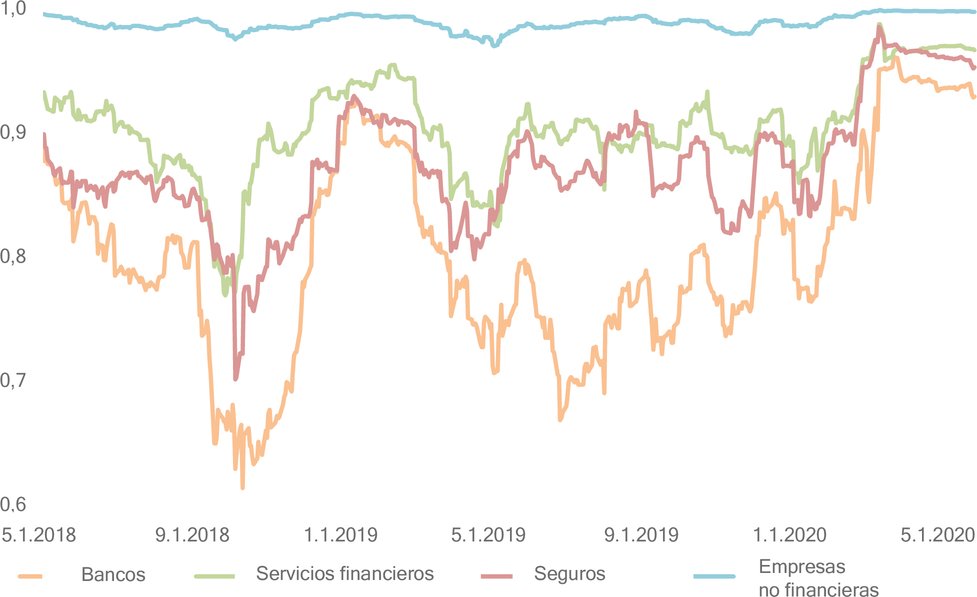

Este carácter paneuropeo también queda ilustrado por el aumento de la correlación de determinados sectores. Por ejemplo, según lo expuesto en (figura 7), las correlaciones de los sectores de los servicios financieros, los bancos y los seguros con el Euro Stoxx Europe 600 se incrementó rápidamente desde febrero de 2020 y se acercó a 1. |

|

(23) |

Dado que los mercados financieros de todos los Estados miembros de la UE se ven afectados por las amenazas, las implicaciones transfronterizas siguen siendo especialmente graves, ya que la interconexión y el aumento de la correlación de los mercados financieros de la UE elevan la probabilidad de posibles efectos colaterales o de contagio entre los mercados en caso de presiones de venta en corto. |

3. NINGUNA AUTORIDAD COMPETENTE HA TOMADO MEDIDAS PARA HACER FRENTE A LA AMENAZA O UNA O MÁS AUTORIDADES COMPETENTES HAN TOMADO MEDIDAS QUE NO CONSTITUYEN UNA RESPUESTA ADECUADA FRENTE A LA MISMA [ARTÍCULO 28, APARTADO 2, LETRA b), DEL REGLAMENTO (UE) N.o 236/2012]

|

(24) |

Una de las condiciones para que la ESMA adopte la medida contemplada en la presente Decisión es que una o varias autoridades competentes no hayan tomado medidas para hacer frente a la amenaza o que las medidas que se han tomado no hayan abordado adecuadamente dicha amenaza. |

|

(25) |

Las preocupaciones sobre la integridad, el correcto funcionamiento y la estabilidad financiera descritas en la Decisión (UE) 2020/525, que siguen siendo válidas para la presente Decisión, han llevado a algunas autoridades nacionales competentes a adoptar actuaciones nacionales dirigidas a limitar las ventas en corto de acciones. |

|

(26) |

En España, la Comisión Nacional del Mercado de Valores (CNMV) introdujo el 17 de marzo de 2020 una medida de emergencia de un mes con arreglo al artículo 20, apartado 2, letras a) y b), del Reglamento (UE) n.o 236/2012, relativa a las transacciones que podrían constituir o aumentar las posiciones cortas netas en acciones admitidas a negociación en centros de negociación españoles, sobre los que la CNMV es la autoridad competente pertinente. La aplicación de esta medida se prorrogó hasta el 18 de mayo. |

|

(27) |

En Italia, la Commissione Nazionale per le Società e la Borsa (CONSOB) introdujo el 18 de marzo de 2020 una medida de emergencia durante tres meses con arreglo al artículo 20, apartado 2, letras a) y b), del Reglamento (UE) n.o 236/2012, relativa a las transacciones que podrían constituir o aumentar las posiciones cortas netas en acciones admitidas a negociación en el mercado regulado MTA italiano, sobre el que la CONSOB es la autoridad competente pertinente. Esta medida debía expirar el 18 de junio, pero sin embargo se levantó el 18 de mayo. |

|

(28) |

En Francia, la Autorité des marchés financiers (AMF) estableció el 18 de marzo una medida de emergencia durante un mes con arreglo al artículo 20, apartado 2, letras a) y b), del Reglamento (UE) n.o 236/2012, relativa a las transacciones que podrían constituir o aumentar las posiciones cortas netas en acciones admitidas a negociación en centros de negociación franceses, sobre los que la AMF es la autoridad competente pertinente. La aplicación de esta medida se prorrogó hasta el 18 de mayo. |

|

(29) |

En Bélgica, la Financial Securities and Markets Authority (FSMA) introdujo el 18 de marzo de 2020 una medida de emergencia durante un mes con arreglo al artículo 20, apartado 2, letras a) y b), del Reglamento (UE) n.o 236/2012, relativa a las transacciones que podrían constituir o aumentar las posiciones cortas netas en acciones admitidas a negociación en centros de negociación belgas (Euronext Brussels y Euronext Growth), donde la FSMA es la autoridad competente sobre el mercado más importante. La aplicación de esta medida se prorrogó hasta el 18 de mayo. |

|

(30) |

En Grecia, la Hellenic Capital Market Commission (HCMC) introdujo el 18 de marzo de 2020 una medida de emergencia hasta el 24 de abril con arreglo al artículo 20, apartado 2, letras a) y b), del Reglamento (UE) n.o 236/2012, relativa a las transacciones que podrían constituir o aumentar las posiciones cortas netas en acciones admitidas a negociación en la Bolsa de Atenas sobre la que la HCMC es la autoridad competente pertinente. La aplicación de esta medida se prorrogó hasta el 18 de mayo. |

|

(31) |

En Austria, la Finanzmarktaufsicht (FMA) austriaca introdujo el 18 de marzo de 2020 una medida de emergencia durante un mes con arreglo al artículo 20, apartado 2, letras a) y b), del Reglamento (UE) n.o 236/2012, relativa a la introducción o al incremento de una venta en corto o una transacción distinta de una venta en corto que cree o se refiera a un instrumento financiero y cuyo efecto, o uno de cuyos efectos, sea conferir una ventaja financiera a una persona física o jurídica en caso de que disminuya el precio o el valor de las acciones admitidas a negociación en el mercado regulado de la Bolsa de Viena (Amtlicher Handel; WBAH) y sobre el cual la FMA es la autoridad competente pertinente. La aplicación de esta medida se prorrogó hasta el 18 de mayo. |

|

(32) |

Tras la expiración de las medidas temporales mencionadas anteriormente, no se han adoptado en la UE nuevas medidas en virtud del Reglamento (UE) n.o 236/2012, y en la fecha de la presente Decisión no hay ninguna medida de este tipo en vigor. |

|

(33) |

Estas restricciones temporales sobre las ventas en corto, de conformidad con el artículo 20 del Reglamento (UE) n.o 236/2012, tenían por objeto evitar la caída anómala del precio de los instrumentos financieros en las circunstancias extraordinarias creadas por la COVID-19, pero no abordaron la necesidad permanente de mantener la capacidad ampliada de supervisión de las autoridades nacionales competentes para ajustar mejor cualquier respuesta normativa necesaria en los próximos meses. |

|

(34) |

En el momento de la adopción de la presente Decisión, ninguna autoridad competente ha adoptado medidas para mejorar la visibilidad de la evolución de las posiciones cortas netas mediante el establecimiento de umbrales de notificación más bajos, ya que pueden basarse en la Decisión (UE) 2020/525. |

|

(35) |

La necesidad de aumentar la visibilidad de las posiciones cortas netas es aún más acusada en un contexto en el que las restricciones anteriormente mencionadas impuestas en virtud del artículo 20 del Reglamento (UE) n.o 236/2012 acaban de extinguirse o se han levantado en los seis Estados miembros en los que fueron impuestas. Dado que las ventas en corto y las transacciones con un efecto equivalente ya no están sujetas a otras restricciones externas, las autoridades nacionales competentes de toda la UE deben poder determinar de antemano si las posiciones cortas netas se están acumulando en una medida que pueda dar lugar a la manifestación de las amenazas para los mercados financieros y la estabilidad financiera descritas anteriormente y a su agravamiento por la presión de ventas en corto. |

|

(36) |

A la luz de las amenazas que afectan a toda la UE mencionadas anteriormente, resulta evidente que la información que reciben las autoridades nacionales competentes en virtud del umbral de notificación ordinario expuesto en el artículo 5, apartado 2, del Reglamento (UE) n.o 236/2012 no es suficiente en la actual situación de tensión en los mercados. La ESMA considera que el mantenimiento del umbral de notificación reducido debería garantizar que todas las autoridades nacionales competentes de toda la UE y la ESMA cuenten con el mejor conjunto posible de datos disponibles para realizar un seguimiento de las tendencias del mercado y prepararse, si fuera necesario, con el fin de adoptar nuevas medidas. |

4. EFICIENCIA DE LA MEDIDA [ARTÍCULO 28, APARTADO 3, LETRA a), DEL REGLAMENTO (UE) N.o 236/2012]

|

(37) |

La ESMA también ha tenido en cuenta en qué grado la medida renovada ataja de forma significativa las amenazas identificadas. |

|

(38) |

La ESMA considera que, pese a las pérdidas extraordinarias en que han incurrido las negociaciones de acciones en mercados regulados desde el 20 de febrero de 2020, los mercados han funcionado correctamente y que la integridad de los mercados se ha mantenido en gran medida. |

|

(39) |

La ESMA ha analizado por tanto las circunstancias actuales, en particular para averiguar hasta qué punto constituyen amenazas que pesan sobre la integridad de los mercados y la estabilidad financiera de la Unión, y si la medida renovada de la ESMA sería eficiente para atajar estas amenazas al adoptar un enfoque prospectivo. |

a) La medida ataja de forma significativa la amenaza que pesa sobre el correcto funcionamiento y la integridad de los mercados financieros

|

(40) |

Con arreglo a las circunstancias descritas, cualquier incremento repentino de la presión de las ventas y la volatilidad del mercado debido a la venta en corto y a la acumulación de posiciones cortas puede amplificar tendencias a la baja en los mercados financieros. Si bien en otras situaciones las ventas en corto pueden tener efectos positivos en términos de determinación de la valoración correcta de los emisores, en las circunstancias actuales de los mercados puede presentar una amenaza añadida para el correcto funcionamiento y la integridad de los mercados. |

|

(41) |

En particular, dado el efecto horizontal de la actual situación de emergencia que afecta a un amplio conjunto de acciones en toda la Unión, cualquier caída repentina de los precios de las acciones podría verse agravada por una presión de venta añadida provocada por la venta en corto y el aumento de las posiciones cortas netas que, si son inferiores a los umbrales normales de notificación a las autoridades nacionales competentes en virtud del artículo 5 del Reglamento (UE) n.o 236/2012, pasarían desapercibidos sin la medida renovada. |

|

(42) |

Por las razones que anteceden, las autoridades nacionales competentes y la ESMA deben tener conocimiento tan pronto como sea posible de la realización de ventas en corto y la constitución de posiciones cortas por parte de los participantes en los mercados para evitar, si es necesario, que esas posiciones se conviertan en señales que conduzcan a una cascada de órdenes de venta y al consiguiente descenso significativo de los precios. |

|

(43) |

La ESMA considera que, sin la renovación de esta medida, las autoridades nacionales competentes y la ESMA no tendrían capacidad para controlar adecuadamente el mercado en el actual entorno, en el que el carácter evolutivo de la crisis de la COVID-19 podría dar lugar a una presión repentina y significativa de las ventas y a una volatilidad adicional inusual en el precio de las acciones de la Unión, que a su vez podría amplificarse aún más por la acumulación de posiciones cortas. |

|

(44) |

Al mismo tiempo, mientras que la ESMA está realizando un seguimiento continuo de las condiciones del mercado y tomará nuevas medidas si fuera necesario, actualmente considera adecuado mantener el umbral normal de publicación establecido en el artículo 6 del Reglamento (UE) n.o 236/2012, ya que la reducción de este umbral no parece necesaria desde la perspectiva de mantener el correcto orden de los mercados y abordar los riesgos para la estabilidad financiera. |

b) La medida ataja de forma significativa la amenaza que pesa sobre la estabilidad del conjunto o de una parte del sistema financiero de la Unión

|

(45) |

Como se ha descrito anteriormente, en el período desde el 20 de febrero de 2020, las negociaciones de acciones se caracterizaron y siguen estando marcadas por una gran presión de venta y una volatilidad inusual, que han provocado espirales significativas a la baja que afectan a emisores de todos los tipos de sectores. Como se desprende de lo anterior, la realización de ventas en corto y la constitución de posiciones cortas netas significativas pueden intensificar la presión de venta y las tendencias a la baja que, a su vez, pueden presentar una amenaza que puede tener efectos muy perjudiciales para la estabilidad financiera de las entidades financieras y de las empresas de otros sectores. |

|

(46) |

En este contexto, la limitada disponibilidad de datos de las autoridades nacionales competentes y la ESMA limitaría su capacidad de hacer frente a los posibles efectos negativos sobre la economía y, en última instancia, sobre la estabilidad financiera de la Unión en su conjunto. |

|

(47) |

Por consiguiente, la medida renovada de la ESMA de reducir temporalmente los umbrales de notificación de las posiciones cortas netas a las autoridades nacionales competentes aborda eficazmente esta amenaza para la estabilidad de ciertas partes o, en última instancia, del conjunto del sistema financiero de la Unión, reduciendo las limitaciones de datos y reforzando la capacidad de las autoridades nacionales competentes para hacer frente a las próximas amenazas en una fase temprana. |

c) Mejora de la capacidad de las autoridades competentes de realizar un seguimiento de la amenaza

|

(48) |

En condiciones normales de los mercados, las autoridades nacionales competentes realizan un seguimiento de las amenazas que se puedan derivar de las ventas en corto y de la constitución de posiciones cortas netas con las herramientas de supervisión establecidas en la legislación de la Unión, en particular las obligaciones de notificación relativas a las posiciones cortas netas establecidas en el Reglamento (UE) n.o 236/2012 (8). |

|

(49) |

Sin embargo, las condiciones actuales del mercado hacen necesario intensificar la actividad de seguimiento de las posiciones cortas netas agregadas en acciones admitidas a negociación en mercados regulados por parte de las autoridades nacionales competentes y la ESMA. A tal efecto y teniendo en cuenta la incertidumbre continua relacionada con la crisis de la COVID-19, es importante que las autoridades nacionales competentes sigan recibiendo información sobre la acumulación de posiciones cortas netas en una fase temprana, antes de alcanzar el nivel normal del 0,2 % del capital en acciones emitido. Esto se ve destacado por el aumento constante del porcentaje de acciones con una posición corta neta entre el 0,1 % y el 0,2 % del capital en acciones emitido durante el período comprendido entre el 16 de marzo y el 1 de junio de 2020. |

|

(50) |

Por lo tanto, la medida renovada de la ESMA mantendrá la capacidad de las autoridades nacionales competentes de hacer frente a las amenazas detectadas en una fase más temprana, de manera que estas y la ESMA puedan gestionar oportunamente las amenazas que pesan sobre el funcionamiento ordenado de los mercados y garantizar la estabilidad financiera en caso de que se manifieste cualquier signo de tensión en el mercado. |

5. LA MEDIDA NO CREA UN RIESGO DE ARBITRAJE REGULADOR [ARTÍCULO 28, APARTADO 3, LETRA b), DEL REGLAMENTO (UE) N.o 236/2012]

|

(51) |

Para aprobar o renovar una medida con arreglo al artículo 28 del Reglamento (UE) n.o 236/2012, la ESMA debe tener en cuenta si la medida crea un riesgo de arbitraje regulador. |

|

(52) |

Dado que la medida renovada de la ESMA concierne a las obligaciones de notificación de los participantes en los mercados con respecto a todas las acciones admitidas a negociación en mercados regulados de la Unión, garantizará un umbral único de notificación para todas las autoridades nacionales competentes, lo que garantiza la igualdad de condiciones entre los participantes en los mercados de dentro y fuera de la Unión respecto a la negociación de acciones admitidas a negociación en los mercados regulados de la Unión. |

6. LA MEDIDA DE LA ESMA NO TIENE UN EFECTO PERJUDICIAL SOBRE LA EFICIENCIA DE LOS MERCADOS FINANCIEROS, COMO EL DE REDUCIR SU LIQUIDEZ O CREAR INCERTIDUMBRE ENTRE LOS PARTICIPANTES EN EL MERCADO, QUE RESULTE DESPROPORCIONADO CON RESPECTO A LAS VENTAJAS DE LA MEDIDA [ARTÍCULO 28, APARTADO 3, LETRA c), DEL REGLAMENTO (UE) N.o 236/2012]

|

(53) |

La ESMA debe evaluar si la medida tiene efectos perjudiciales que podrían considerarse desproporcionados en comparación con sus ventajas. |

|

(54) |

La ESMA considera apropiado que las autoridades nacionales competentes realicen un seguimiento estrecho de la evolución de las posiciones cortas netas antes de considerar la adopción de nuevas medidas. La ESMA indica que los umbrales normales de notificación (0,2 % del capital en acciones emitido) podrían no ser adecuados para identificar oportunamente las tendencias y las futuras amenazas en las actuales condiciones excepcionales del mercado. |

|

(55) |

Aunque la introducción de una obligación de notificación reforzada puede haber añadido una carga adicional a las entidades que comunican la información, actualmente estas últimas han adaptado ya sus sistemas internos a partir de la aplicación de la Decisión (UE) 2020/525, por lo que no se espera que esta medida renovada incida adicionalmente en los costes de cumplimiento de dichas entidades. Además, no limitará la capacidad de los participantes en el mercado para suscribir o aumentar sus posiciones cortas en acciones. En consecuencia, la eficiencia del mercado no se verá afectada. |

|

(56) |

En comparación con otras posibles medidas más intrusivas, la medida actual no debe afectar a la liquidez del mercado, ya que el refuerzo de la obligación de notificación para un conjunto limitado de participantes en el mercado no debería modificar sus estrategias de negociación y, por tanto, su participación en el mercado. Además, la excepción mantenida prevista para las actividades de creación de mercado y los programas de estabilización no tiene por objeto aumentar la carga para las entidades que ofrecen servicios importantes en términos de suministro de liquidez y reducción de la volatilidad, particularmente importante en la situación actual. |

|

(57) |

Por lo que se refiere al alcance de la medida renovada, la ESMA considera que limitarlo a uno o varios sectores o a cualquier subconjunto de emisores podría impedir conseguir el resultado deseado. La magnitud de los descensos de los precios registrados tras el brote de la pandemia de COVID-19, el amplio abanico de acciones (y sectores) afectados y el grado de interconexión entre las economías y las plataformas de negociación de la UE indican que una medida a escala de la UE tiene más probabilidades de ser eficaz que medidas sectoriales. |

|

(58) |

En términos de creación de incertidumbre en el mercado, la medida no introduce nuevas obligaciones normativas, puesto que solo modifica la obligación de notificación normal que lleva en vigor desde 2012, disminuyendo el umbral pertinente. La ESMA también destaca que la medida renovada sigue limitándose a la notificación de las acciones que están admitidas a negociación en un mercado regulado en la Unión para capturar aquellas posiciones en las que notificaciones adicionales parecen más pertinentes. |

|

(59) |

Por lo tanto, la ESMA considera que esta obligación reforzada de transparencia no debería tener un efecto perjudicial sobre la eficiencia de los mercados financieros o de los inversores que resulte desproporcionado con respecto a sus ventajas ni crear incertidumbre alguna en los mercados financieros. |

|

(60) |

En cuanto a la duración de la medida, la ESMA considera que está justificada una renovación de la medida durante tres meses teniendo en cuenta la información disponible en ese momento y las perspectivas globales de incertidumbre en el contexto de la crisis de la COVID-19. La ESMA tiene la intención de volver a la obligación de información normal tan pronto como mejore la situación, pero, al mismo tiempo, no puede descartar la posibilidad de ampliar la medida en caso de que la situación empeore o de que persista la fragilidad de los mercados. |

|

(61) |

Sobre esta base, y a partir de esta fecha, la ESMA considera que la presente Decisión de renovar el aumento temporal de la medida de transparencia sobre las posiciones cortas netas es proporcionada, habida cuenta de las circunstancias actuales. |

7. CONSULTA Y NOTIFICACIÓN [ARTÍCULO 28, APARTADOS 4 Y 5, DEL REGLAMENTO (UE) N.o 236/2012]

|

(62) |

La ESMA ha consultado a la JERS. La JERS no ha formulado ninguna objeción a la aprobación de la Decisión propuesta. |

|

(63) |

La ESMA ha notificado la Decisión planteada a las autoridades nacionales competentes. |

|

(64) |

La medida renovada de la ESMA se aplicará a partir del 17 de junio de 2020. |

HA ADOPTADO LA PRESENTE DECISIÓN:

Definición

A los efectos de la presente Decisión, «mercado regulado» significa un mercado regulado a que se refiere el artículo 4, apartado 1, punto 21, de la Directiva 2014/65/UE del Parlamento Europeo y del Consejo (9).

Obligaciones temporales de transparencia adicional

1. Toda persona física o jurídica que mantenga una posición corta neta en relación con el capital en acciones emitido de una sociedad cuyas acciones estén admitidas a negociación en un mercado regulado informará a la autoridad competente pertinente, de conformidad con los artículos 5 y 9 del Reglamento (UE) n.o 236/2012, siempre que la posición alcance el umbral de notificación pertinente o descienda por debajo del mismo a que se refiere el apartado 2 del presente artículo.

2. El umbral de notificación pertinente será un porcentaje igual al 0,1 % del capital en acciones emitido de la sociedad afectada y cada tramo del 0,1 % por encima de dicho umbral.

Exenciones

1. De conformidad con el artículo 16 del Reglamento (UE) n.o 236/2012, las obligaciones temporales de transparencia adicional a que se refiere el artículo 2 no serán de aplicación a las acciones admitidas a negociación en un mercado regulado de la Unión si la plataforma principal de negociación de dichas acciones está situada en un tercer país.

2. De conformidad con el artículo 17 del Reglamento (UE) n.o 236/2012, las obligaciones temporales de transparencia adicional a que se hace referencia en el artículo 2 no se aplicarán a las operaciones realizadas debido a actividades de creación de mercado.

3. Las obligaciones temporales de transparencia adicional a que se refiere el artículo 2 no se aplicarán a una posición corta neta en relación con la realización de una estabilización de conformidad con el artículo 5 del Reglamento (UE) n.o 596/2014 del Parlamento Europeo y del Consejo (10).

Entrada en vigor y aplicación

La presente Decisión entrará en vigor el 17 de junio de 2020. Será aplicable a partir de su entrada en vigor por un período de tres meses.

Hecho en París, el 10 de junio de 2020.

Por la Junta de Supervisores

Steven MAIJOOR

El Presidente

(1) DO L 331 de 15.12.2010, p. 84.

(2) DO L 86 de 24.3.2012, p. 1.

(3) DO L 274 de 9.10.2012, p. 1.

(4) DO L 116 de 15.4.2020, p. 5.

(5) https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr201911~facad0251f.en.html.

(6) https://www.esma.europa.eu/sites/default/files/library/esma50-165-1179_risk_dashboard_no.1_2020.pdf.

(7) Alemania, Austria, Bélgica, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos y Portugal.

(8) Véase el artículo 5 del Reglamento (UE) n.o 236/2012.

(9) Directiva 2014/65/UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros y por la que se modifican la Directiva 2002/92/CE y la Directiva 2011/61/UE (DO L 173 de 12.6.2014, p. 349).

(10) Reglamento (UE) n.o 596/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre el abuso de mercado [Reglamento sobre abuso de mercado) y por el que se derogan la Directiva 2003/6/CE del Parlamento Europeo y del Consejo, y las Directivas 2003/124/CE, 2003/125/CE y 2004/72/CE de la Comisión (DO L 173 de 12.6.2014, p. 1)].

Fuentes: Refinitiv EIKON, ESMA.

Nota: Precios de instrumentos de patrimonio. 2.2.2020 = 100.

Fuentes: Refinitiv Datastream, ESMA.

Nota: Volatilidades implícitas de EURO STOXX 50 (VSTOXX) y S&P 500 (VIX), en porcentaje.

Fuentes: Refinitiv Datastream, ESMA

Nota: Precios de instrumentos de patrimonio. 2.2.2020 = 100.

Fuentes: Refinitiv Datastream, ESMA.

Nota: Diferenciales de CDS de las empresas europeas de grado de inversión (iTraxx Europe), empresas europeas de alto rendimiento (iTraxx Europe Crossover) y empresas financieras europeas, en puntos básicos.

Fuentes: Refinitiv EIKON, ESMA.

Nota: Datos a 4.6.2020.

Fuentes: Refinitiv EIKON, ESMA.

Nota: Correlaciones entre las rentabilidades diarias del STOXX Europe 600 y los índices sectoriales del STOXX Europe 600 Calculadas a partir de ventanas móviles de 60 días.

Fuentes: Refinitiv Datastream, ESMA.

Fuentes: ESMA

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril