Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

El Real Decreto 253/2025, de 1 de abril, por el que se modifican en materia de obligaciones de información, el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, recoge diversas modificaciones del articulado del Reglamento General aprobado por el Real Decreto 1065/2007, de 27 de julio, que modifican el ámbito subjetivo y el contenido de las obligaciones de información de carácter financiero, así como la periodicidad en su declaración. Concretamente, se modifican los artículos 37, relativo a la obligación de informar acerca de cuentas en entidades financieras, 38, relativo a la obligación de informar acerca de préstamos y créditos, y de movimientos de efectivo, y 38 bis, relativo a la obligación de informar acerca de los cobros efectuados mediante cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil, y se introduce un nuevo artículo 38 ter, por el que se crea la obligación de informar acerca de las operaciones realizadas con todo tipo de tarjetas.

En concreto, en el artículo 37 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, se modifica el ámbito subjetivo para incluir como obligados a declarar a las entidades de dinero electrónico y entidades de pago, así como a las sucursales de entidades financieras radicadas en España y las que radiquen en el extranjero y que operen en España en régimen de libre prestación de servicios. En cuanto al contenido de la obligación, se deberá suministrar también información relativa a los titulares reales, y se recoge a nivel reglamentario la obligación de informar de los importes totales de cargos y abonos en el ejercicio. La información se referirá a todo tipo de cuentas, bancarias y no bancarias, con independencia de la modalidad que adopten. Esta información deberá declararse a partir de su entrada en vigor con frecuencia mensual, salvo la relativa a saldos y total de abonos y cargos, así como otra información que se indica en la presente orden y que no resulta necesaria obtener con la citada frecuencia, por ser en la mayoría de los casos repetitiva.

Por su parte, el artículo 38 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, ve modificado su ámbito subjetivo en términos similares a los anteriores, y se recoge explícitamente que la obligación de información del apartado 1.b) se refiere también a retiradas e ingresos de efectivo.

Respecto al artículo 38 bis del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, también se modifica en el mismo sentido el ámbito subjetivo, así como su periodicidad, que pasa a ser mensual. En cuanto a su contenido, se añade también la obligación de informar acerca de los pagos y cobros asociados a un número de teléfono móvil por parte de empresarios y profesionales.

Por último, el nuevo artículo 38 ter del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, establece la obligación de informar, con carácter anual, acerca de las operaciones realizadas con todo tipo de tarjetas, con exclusión de aquellas cuyos importes de cargos y de abonos anuales hayan sido inferiores, respectivamente, a 25.000 euros. Esta obligación tendrá un ámbito subjetivo similar al de los artículos anteriormente mencionados.

Todas estas modificaciones reglamentarias hacen preciso aprobar la presente Orden Ministerial, con el fin de introducir los cambios necesarios en los modelos de declaración afectados, así como un nuevo modelo de declaración de la obligación contenida en el artículo 38 ter del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

Por un lado, la obligación contenida en el artículo 37 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, se cumplimentaba a través del modelo 196 «Resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras» y del modelo 291 «Impuesto sobre la Renta de No Residentes. No residentes sin establecimiento permanente. Declaración informativa de cuentas de no residentes». Aprovechando la modificación de esta obligación, se simplifica su cumplimiento a través de la presentación de un solo modelo y se integra la obligación de informar de cuentas de no residentes en el nuevo modelo 196, desapareciendo el modelo 291 para periodos de declaración posteriores a su entrada en vigor. En consecuencia, debido a este cambio, y al resto de modificaciones del citado artículo 37 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, se aprueba un nuevo modelo 196.

La nueva redacción del artículo 38 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, exige modificar la Orden EHA/98/2010, de 25 de enero, por la que se aprueba el modelo 171, «Declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento», así como aprobar un nuevo modelo 181, «Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles».

Por otra parte, las modificaciones introducidas en el artículo 38 bis del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, requieren aprobar un nuevo modelo 170, «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil», que tenga en cuenta el nuevo diseño de los mensajes informáticos, su nuevo contenido, ámbito subjetivo y plazo de presentación, derogando así la Orden EHA/97/2010, de 25 de enero que lo regulaba hasta ahora.

Por último, mediante la presente orden se aprueba un nuevo modelo de declaración informativa, modelo 174, «Declaración informativa sobre todo tipo de tarjetas». Mediante su presentación se cumplirá con la obligación de información contenida en el nuevo artículo 38 ter del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

De esta forma, el artículo 1 de la orden aprueba el modelo 196, «Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuentas sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras». Por su parte, los artículos 2, 3, 4 y 5 precisan, respectivamente, los obligados a presentar dicho modelo 196, el objeto de la obligación informativa, las reglas a aplicar en caso de que existan varios titulares o beneficiarios de la misma cuenta, y su plazo de presentación.

Seguidamente, el artículo 6 aprueba el modelo 181 «Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles». Los artículos 7, 8 y 9 precisan, respectivamente, los obligados a presentar dicho modelo 181, el objeto de la obligación informativa y su plazo de presentación.

El artículo 10 aprueba el modelo 170, «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil», y los artículos 11, 12 y 13 regulan, respectivamente, los obligados a presentar el modelo, su objeto y su plazo de presentación.

A continuación, el artículo 14 aprueba el nuevo modelo 174, «Declaración informativa sobre todo tipo de tarjetas», y los artículos 15, 16 y 17 regulan, respectivamente, los obligados a presentar dicho modelo, el objeto de la obligación informativa y su plazo de presentación.

De forma común para los modelos 196, 181, 170 y 174 los artículos 18 y 19 regulan las condiciones y procedimiento para la presentación de los mismos, y el contenido y diseño de los mensajes informáticos de estos modelos.

Se recoge una disposición adicional relativa a la acreditación de la condición de contribuyente del Impuesto sobre la Renta de no Residentes, idéntica a la prevista en la normativa anterior del modelo 291.

Posteriormente, se recoge una disposición derogatoria única para derogar cualquier orden que se oponga a la presente y, en especial, la Orden EHA/3202/2008, que regulaba el modelo 291, la Orden EHA/3300/2008, por la que se regulaba el modelo 196, la Orden EHA/3514/2009, por la que se regulaba el modelo 181, y la Orden EHA/97/2010, por la que se regulaba el modelo 170. No obstante, estas órdenes seguirán siendo de aplicación para las presentaciones relativas a ejercicios anteriores a la entrada en vigor y aplicabilidad de la presente orden.

Finalmente, la disposición final primera regula las modificaciones en la Orden EHA/98/2010, de 25 de enero, por la que se aprueba el modelo 171, la disposición final segunda modifica la Orden HAP/2194/2013, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas declaraciones, recogiendo el nuevo modelo 174, y cambiando las denominaciones de los modelos 196 y 170, y la disposición final tercera regula la entrada en vigor y aplicación de todas estas modificaciones.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia por ser desarrollo de la norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden en el portal web del Ministerio de Hacienda, a efectos de que pueda ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Esta Orden Ministerial se dicta al amparo de las habilitaciones contenidas en los artículos 93.1 y 93.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, en los artículos 30.2 37, 38, 38 bis, 38 ter, 54 y 117.1 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, y artículo 15.2 del Real Decreto 1776/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre la Renta de no Residentes.

En su virtud, dispongo:

Se aprueba el modelo 196, «Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras», que habrá de presentarse con periodicidad mensual por los obligados a declarar, y remitirse a la Agencia Estatal de Administración Tributaria mediante el envío de mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 18 y 19, y con el contenido a que se refiere el anexo I.

1. Los obligados a presentar el modelo 196 «Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuentas sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras» son los delimitados en el artículo 37.1 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

2. También están obligados a presentar el modelo 196 el Banco de España y las entidades registradas a que se refiere la normativa de transacciones económicas con el exterior que tengan abiertas en España cuentas de no residentes cuyos titulares sean contribuyentes, sin establecimiento permanente, por el Impuesto sobre la Renta de no Residentes.

3. Los obligados a la presentación de la declaración informativa conservarán a disposición de la Administración tributaria, durante el período de prescripción del Impuesto, la documentación que acredite la condición de contribuyente por el Impuesto sobre la Renta de no Residentes a que se refiere la disposición adicional única.

1. Deberá ser objeto de declaración en el modelo 196 «Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuentas sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras», la información contenida en el anexo I, de conformidad con lo previsto en el artículo 37.2 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

2. La información correspondiente a los saldos de cuentas a 31 de diciembre, el saldo medio correspondiente al último trimestre del año y los importes totales de los cargos y abonos del ejercicio se suministrará únicamente en la declaración correspondiente al último periodo de cada año natural. También se suministrará en la declaración correspondiente al último periodo de cada año natural, la dirección a efectos de comunicaciones del declarado, el indicador de presunción de abandono y los rendimientos y retenciones asociados a las cuentas declaradas.

A los efectos del suministro informativo de rentas o rendimientos en el modelo 196, en aquellos supuestos en que existan varios titulares o beneficiarios de una misma cuenta, los obligados tributarios deberán realizar el citado suministro informativo individualizando los datos de las rentas o rendimientos correspondientes a cada uno de ellos. Esta individualización se realizará de acuerdo con la proporción de participación que conste de manera fehaciente al obligado al suministro de información. En defecto de constancia fehaciente, la proporción de participación se deberá atribuir a cada uno de ellos, a los citados efectos informativos, por partes iguales.

A los efectos del suministro informativo de los saldos medios del último trimestre y de los saldos a 31 de diciembre en el modelo 196, así como de los importes totales de los cargos y abonos del ejercicio, en aquellos supuestos en que existan varios titulares o beneficiarios de una misma cuenta, los obligados al suministro de información deberán realizar el citado suministro informativo sin individualizar estos datos, consignando en cada registro declarado los saldos de la cuenta y los importes totales de cargos y abonos.

La presentación del modelo 196 «Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuentas sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras», tendrá carácter mensual, y se realizará durante el mes natural siguiente al que se refiera la declaración.

Se aprueba el modelo 181 «Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles», que habrá de presentarse con periodicidad anual por los obligados a declarar, y remitirse a la Agencia Estatal de Administración Tributaria mediante el envío de mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 18 y 19, y con el contenido a que se refiere el anexo II.

Los obligados a presentar el modelo 181 «Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles» son las entidades mencionadas en los artículos 38.1 y 54 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

Deberá ser objeto de declaración en el modelo 181 «Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles», la información contenida en el anexo II, de conformidad con lo previsto en los artículos 38.1 y 54 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

La presentación del modelo 181 «Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles», se realizará en el plazo comprendido entre el día 1 y el 31 del mes de enero de cada año, en relación con las operaciones que correspondan al año natural anterior.

Se aprueba el modelo 170, «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil», que habrá de presentarse con periodicidad mensual por los obligados a declarar, y remitirse a la Agencia Estatal de Administración Tributaria mediante el envío de mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 18 y 19, y con el contenido a que se refiere el anexo III.

Los obligados a presentar el modelo 170, «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil», son los delimitados en el artículo 38 bis.1 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

Deberá ser objeto de declaración en el modelo 170, «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil», la información contenida en el anexo III, de conformidad con lo previsto en el artículo 38 bis.2 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

La presentación del modelo 170, «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil», tendrá carácter mensual, y se realizará durante el mes natural siguiente al que se refiera la declaración.

Se aprueba el modelo 174, «Declaración informativa sobre todo tipo de tarjetas», que habrá de presentarse con periodicidad anual por los obligados a declarar, y remitirse a la Agencia Estatal de Administración Tributaria mediante el envío de mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 18 y 19, y con el contenido a que se refiere el anexo IV.

Los obligados a presentar el modelo 174, «Declaración informativa sobre todo tipo de tarjetas», son los delimitados en el artículo 38 ter.1 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

Deberá ser objeto de declaración en el modelo 174, «Declaración informativa sobre todo tipo de tarjetas», la información contenida en el anexo IV, de conformidad con lo previsto en el artículo 38 ter.3 del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio, excluyéndose de la presente obligación informativa las tarjetas cuyo importe total de cargos y cuyo importe total de abonos registrados en el ejercicio hayan sido inferiores a 25.000 euros, de acuerdo con lo dispuesto en el artículo 38 ter.2 del reglamento mencionado.

La presentación del modelo 174 «Declaración informativa sobre todo tipo de tarjetas», se realizará entre el 1 de enero y el 31 de enero del año siguiente a aquel al que se refiera la información a suministrar.

1. La presentación del modelo 196 «Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuentas sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras», del modelo 181 «Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles», del modelo 170 «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil», y del modelo 174 «Declaración informativa sobre todo tipo de tarjetas», se efectuará mediante la presentación de los mensajes informáticos a que se refieren los artículos 1, 6, 10 y 14, de acuerdo con las condiciones y el procedimiento previstos en los artículos 16 y 17 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

No obstante lo anterior, no será de aplicación lo dispuesto en el artículo 16.2.c) ni lo establecido en el artículo 17.1, letras c) y e), de la Orden HAP/2194/2013, de 22 de noviembre.

2. Si la declaración contuviera errores, solo se aceptarán aquellos registros para los que no exista motivo de rechazo. En este caso, el mensaje informático de respuesta contendrá las relaciones de registros aceptados y rechazados junto con la expresión del motivo por el que no hayan sido aceptados.

Si al menos uno de los registros resulta aceptado, el mensaje informático también incorporará un código seguro de verificación de dieciséis caracteres, además de la fecha y hora de presentación como justificación del suministro de los registros presentados y aceptados.

En el caso de que el registro sea rechazado se deberán realizar las correcciones necesarias y proceder a su nueva presentación.

Los mensajes informáticos comprensivos de las declaraciones del modelo 196 «Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuentas sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras», del modelo 181 «Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles», del modelo 170 «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil», y del modelo 174, «Declaración informativa sobre todo tipo de tarjetas», se ajustarán a los campos de registro en que se concrete el contenido de los mismos que figuran en los anexos I, II, III y IV, respectivamente, y su formato y diseño serán los que consten en la sede electrónica de la Agencia Estatal de Administración Tributaria.

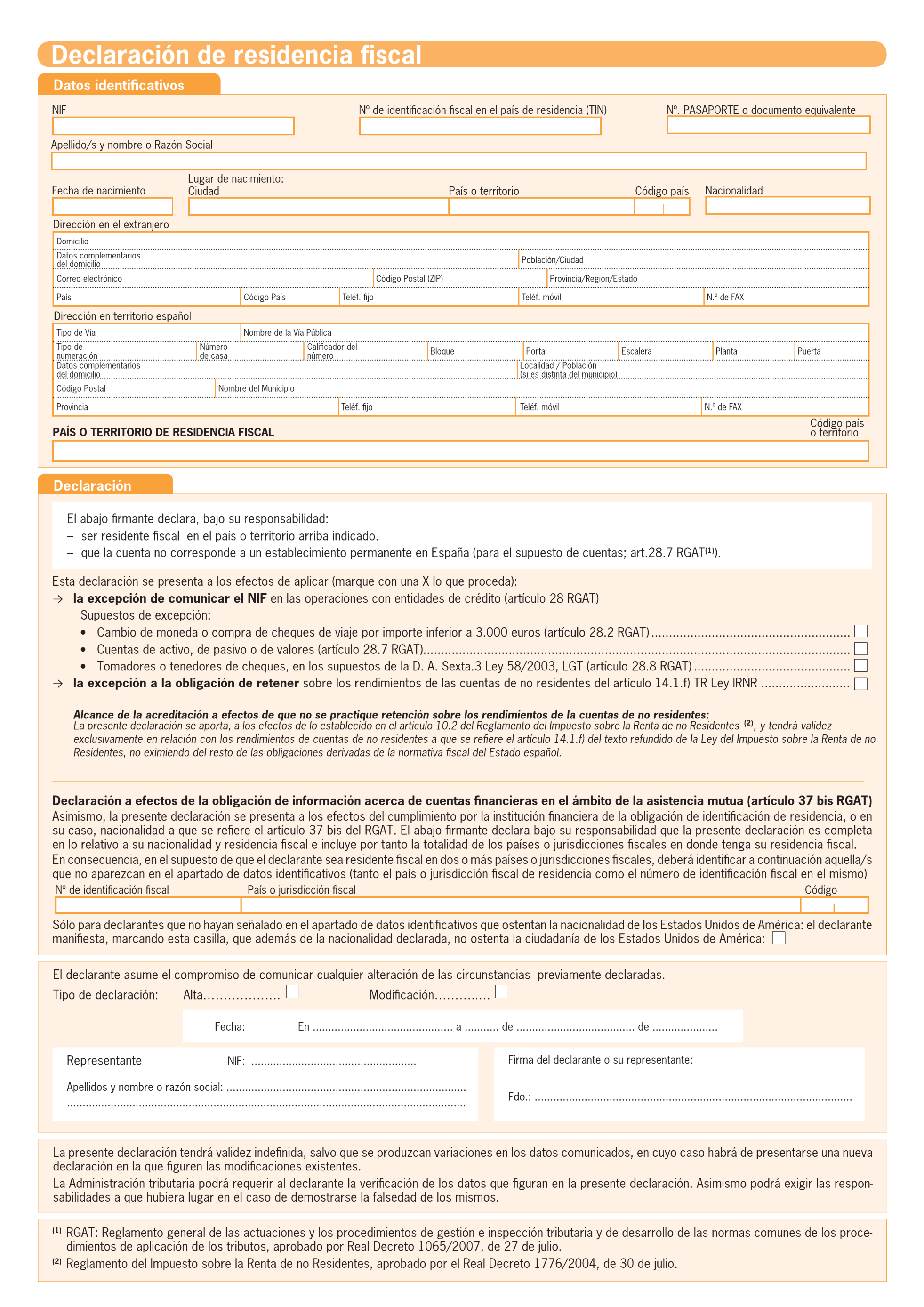

A los exclusivos efectos de aplicar la excepción a la obligación de retener correspondiente a los rendimientos de las cuentas de no residentes a que se refiere el artículo 14.1.f) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, los contribuyentes no residentes, definidos en el artículo 5 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, que obtengan, sin mediación de establecimiento permanente, rentas exentas del Impuesto sobre la Renta de no Residentes en concepto de rendimientos de cuentas de no residentes satisfechos por el Banco de España y demás entidades registradas a que se refiere la normativa de transacciones económicas con el exterior, acreditarán su condición de no residentes ante dichas entidades con la aportación de una declaración en la que manifiesten que son residentes fiscales en otro Estado de acuerdo con lo dispuesto en el artículo 5 de la citada ley y que no disponen de establecimiento permanente en España y asuman el compromiso de poner en conocimiento de las citadas entidades cualquier alteración de dichas circunstancias.

La declaración a que se refiere el párrafo anterior se ajustará al modelo de declaración que figura en el anexo VI y habrá de presentarse ante la entidad correspondiente en el plazo de un mes desde la apertura de la cuenta. Dicho modelo de declaración se utilizará también para poner en conocimiento de las referidas entidades la alteración de cualquier circunstancia previamente declarada.

La declaración a que se refiere esta disposición tendrá validez indefinida salvo que se produzca alguna alteración de las circunstancias declaradas y se comunique a la entidad correspondiente, en cuyo caso, y a partir de ese momento, la declaración dejará de tener validez.

Las entidades a que se refiere el párrafo primero anterior deberán conservar a disposición de la Administración tributaria, en soporte papel o informático, las referidas declaraciones y los documentos que sirven de soporte a la misma, durante el período de prescripción a que se refiere el artículo 70 de la Ley 58/2003, del 17 de diciembre, General Tributaria.

Asimismo, serán igualmente válidas tanto la declaración realizada utilizando los formularios de residencia fiscal publicados por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en su portal de internet a efectos del sistema común y estandarizado de intercambio automático de información de cuentas financieras (CRS), con las adaptaciones necesarias para que contengan lo previsto en el anexo I, sección I, apartado 2 del Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua, y la manifestación expresa de que la cuenta no corresponde a un establecimiento permanente en territorio español, como la formulada utilizando otros modelos elaborados por las propias instituciones financieras a los mismos efectos que contengan esas manifestaciones y requisitos.

Sin perjuicio de lo anterior, la condición de contribuyente por el Impuesto sobre la Renta de no Residentes podrá acreditarse, ante la entidad que corresponda, mediante certificación expedida por las autoridades fiscales del país de residencia.

Con efecto para las declaraciones correspondientes al ejercicio 2026 y siguientes, quedan derogadas:

a) La Orden EHA/3202/2008, de 31 de octubre, por la que se aprueba el modelo 291 «Impuesto sobre la Renta de No Residentes. No residentes sin establecimiento permanente. Declaración informativa de cuentas de no residentes» así como los diseños físicos y lógicos para su presentación por soporte directamente legible por ordenador, y se establece el procedimiento para su presentación telemática por teleproceso. En particular, todas las referencias efectuadas a dicha orden y a su anexo III, deben entenderse realizadas a la presente orden y a su anexo VI, respectivamente.

b) La Orden EHA/3300/2008, de 7 de noviembre, por la que se aprueba el modelo 196, del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, declaración informativa anual de personas autorizadas y de saldos en cuentas de toda clase de instituciones financieras.

c) La Orden EHA/3514/2009, de 29 de diciembre, por la que se aprueba el modelo 181 de declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática.

d) La Orden EHA/97/2010, de 25 de enero, por la que se aprueba el modelo 170 de declaración de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de tarjetas de crédito o de débito, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática.

La Orden EHA/98/2010, de 25 de enero, por la que se aprueba el modelo 171 de declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática, queda modificada como sigue:

Uno. Se modifica su artículo 3, que queda redactado como sigue:

«Artículo 3. Obligados a presentar el modelo 171.

Deberán presentar la declaración informativa anual de las imposiciones, disposiciones de fondos y de los cobros de cualquier documento, modelo 171, las entidades mencionadas en el artículo 38, apartados 1 y 2, del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio».

Dos. Se modifica su artículo 4, que queda redactado como sigue:

«Artículo 4. Objeto y contenido de la información.

1. Deberá ser objeto de declaración en el modelo 171, «Declaración informativa anual de las imposiciones, disposiciones de fondos y de los cobros de cualquier documento», la información contenida en el anexo, de conformidad con lo previsto en el artículo 38.1.b) del Reglamento aprobado por Real Decreto 1065/2007, de 27 de julio.

2. No se incluirán en esta declaración informativa aquellas operaciones que deban ser objeto de comunicación a la Administración tributaria de acuerdo con lo previsto en el artículo 41 del citado reglamento».

Tres. Se suprime el anexo I.

Cuatro. Se sustituye el anexo II por el anexo V de la presente orden.

Cinco. El anexo II pasa a denominarse anexo.

La Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria queda modificada como sigue:

Uno. Se modifica la denominación del Modelo 196 contenido en la relación de declaraciones informativas a que se refiere el artículo 1.3, que pasa a denominarse «Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuentas sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras».

Dos. Se modifica la denominación del modelo 170 contenido en la relación de declaraciones informativas a que se refiere el artículo 1.3, que pasa a denominarse «Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil».

Tres. Se incluye el modelo 174, «Declaración informativa sobre todo tipo de tarjetas», en la relación de declaraciones informativas a que se refiere el artículo 1.3.

La presente orden entrará en vigor el 1 de enero de 2026, y será de aplicación por primera vez, respecto de los modelos 170 y 196, para las declaraciones relativas al mes de enero de 2026, que se presentarán en el mes de febrero de 2026; y en lo que concierne a los modelos 171, 181 y 174, para las declaraciones correspondientes al ejercicio 2026, a presentar en enero de 2027.

Madrid, 27 de junio de 2025.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Contenido de la declaración informativa Modelo 196. Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras

Los mensajes informáticos que, en cumplimiento de lo dispuesto en la presente orden, sean transmitidos a la Agencia Estatal de Administración Tributaria deberán contener, en los términos establecidos en el artículo 37 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, la información que se muestra a continuación, incluyendo una descripción de cada uno de los campos de registro integrados en los mensajes informáticos en que se concreta el contenido de la declaración del modelo 196.

La presentación mensual se referirá a toda la información que debe ser objeto de declaración, indicando en el campo «Tipocomunicación» la clave de «alta», independientemente de que se hubiera informado en meses anteriores. En el campo «Tipocomunicación», las claves de «modificación» y «baja» solo se utilizarán para modificar o anular registros que han sido remitidos incorrectamente, por tanto, son usados con una finalidad de corrección.

I. CAMPOS DE REGISTRO Y ESPECIFICACIONES FUNCIONALES DE LOS MENSAJES DE ALTA Y MODIFICACIÓN

| Leyenda | Campo |

|---|---|

| * | Campo obligatorio. |

| (N) = | Grupo repetitivo. |

| Negro = | Campo opcional. |

| Campo de selección. |

| Bloque | Datos/agrupación | Datos/agrupación | Datos/agrupación | Datos/agrupación | Datos/agrupación | Descripción |

Formato Longitud Lista |

|---|---|---|---|---|---|---|---|

| Cabecera* | Modelo* | Modelo de la declaración. | Numérico(3). | ||||

| Ejercicio* | Ejercicio. | Numérico(4). | |||||

| Periodo* | Período. |

Alfanumérico (2). L2. |

|||||

| Version* | Identificación de la versión del esquema utilizado para la presentación de la información. |

Alfanumérico(3). L0. |

|||||

| Declarante* | NombreRazon* | Nombre y apellidos/razón social del declarante. | Alfanumérico(120). | ||||

| NIF* | Identificador del NIF del declarante. | FormatoNIF(9). | |||||

| Contacto | Telefono* | Número de teléfono de la persona de contacto. | Numérico(12). | ||||

| ApellidosNombre* | Apellidos y nombre de la persona de contacto. | Alfanumérico(120). | |||||

|

Declarado* (N) |

TipoComunicacion* | Tipo de operación (alta, baja, modificación). | Alfanumérico(2) L1. | ||||

| IDRegistro* | Identificador del registro de detalle. | Alfanumérico(50). | |||||

| DatosDeclarado* | Personalidad* | En función del declarado se consignará una de las siguientes claves: F. Persona física, J. Persona jurídica o entidad. | Alfabético(1) L16. | ||||

| NombreRazon* | Nombre y apellidos o razón social o denominación completa de las personas o entidades titulares, autorizadas o beneficiarias a las que se refiere la declaración. | Alfanumérico(120). | |||||

| NoResidencia* | ClaveNoResidente* | Clave para establecer si se trata de un no residente sin Establecimiento Permanente. |

Alfanumérico(1). L13. |

||||

| DocType | Este campo sólo se cumplimentará en el caso de no residentes sin Establecimiento Permanente, en función de la documentación acreditativa de no residencia del titular entregada a la entidad registrada, conforme a lo previsto en el artículo 2.º3 del Real Decreto 1816/1991, de 20 de diciembre, sobre transacciones económicas con el exterior. |

Alfanumérico(1). L14. |

|||||

|

NIF* |

Identificador del NIF del declarado. En el caso de no residentes sin Establecimiento Permanente, este campo será obligatorio cuando tengan un NIF atribuido por la Administración Tributaria española. |

FormatoNIF(9). | |||||

|

IDOtro* |

CodigoPais | Código del país asociado al documento de identificación declarado. |

Alfanumérico(2) (ISO 3166-1 alpha-2 codes). L4. |

||||

| IDType* | Clave para establecer el tipo de identificación. |

Alfanumérico(2). L5. |

|||||

| ID* | Número de identificación del documento. | Alfanumérico(20). | |||||

|

NoObligado* |

Se marcará este campo en los casos en los que no se disponga de identificación del declarado por tratarse de una cuenta en presunción de abandono, o por no disponer de NIF de forma transitoria en el supuesto del artículo 28.3 RGAT. |

Alfanumérico(1). L19. |

|||||

| TIN | CodigoPais | Código del país asociado al documento de identificación del declarado. |

Alfanumérico(2) (ISO 3166-1 alpha-2 codes). L4. |

||||

| IDTIN* |

Número de identificación fiscal atribuido en el país de residencia (TIN). Este campo será obligatorio en el caso de no residentes sin establecimiento permanente, en aquellos países o territorios en los que se asigna un número de identificación a efectos fiscales en el país de residencia. Si el declarado es residente en territorio español, en este campo podrá consignarse el TIN atribuido en otro país o territorio. |

Alfanumérico(20). | |||||

| FechaNacimiento | Este campo sólo se cumplimentará en el caso de personas físicas no residentes sin Establecimiento Permanente, consignando su fecha de nacimiento. | Fecha (AAAAMMDD). | |||||

| LugarNacimiento | Poblacion/Ciudad* | Este campo sólo se cumplimentará en el caso de personas físicas no residentes sin Establecimiento Permanente, consignando su lugar de nacimiento. | Alfanumérico(120). | ||||

| CodigoPais* | Este campo sólo se cumplimentará en el caso de personas físicas no residentes sin Establecimiento Permanente, consignando su lugar de nacimiento. |

Alfanumérico(2) (ISO 3166-1 alpha-2 codes). L4. |

|||||

| Representante | NombreRazon* | Nombre y apellidos/razón social del representante legal del declarado. | Alfanumérico(120). | ||||

| NIF* | NIF del representante legal del declarado. | FormatoNIF(9). | |||||

| Excepcion* |

Se consignará un 1 si el declarado se encuentra incluido en alguno de los supuestos excluidos de la obligación de identificar al titular real, de acuerdo con lo dispuesto en el artículo 4 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo. En caso contrario, se consignará un 2. Si se consigna un 2, será obligatorio rellenar los campos relativos al titular real o titulares reales. |

Alfanumérico(1) L17. | |||||

|

TitularReal (N) |

NombreApellidos* | Nombre y apellidos del titular real. | Alfanumérico(120). | ||||

|

NIF* |

Identificador del NIF del titular real. | FormatoNIF(9). | |||||

| CodigoPais | Código del país asociado al documento de identificación declarado. |

Alfanumérico(2) (ISO 3166-1 alpha-2 codes). L4. |

|||||

|

IDOtro* |

IDType* | Clave para establecer el tipo de identificación. |

Alfanumérico(2). L5. |

||||

| ID* | Número de identificación del documento. | Alfanumérico(20). | |||||

| FechaNacimiento | Este campo sólo se cumplimentará en el caso de no residentes (con identificación IDType), consignando su fecha de nacimiento. | Fecha (AAAAMMDD). | |||||

| LugarNacimiento | Poblacion/Ciudad* | Este campo sólo se cumplimentará en el caso de no residentes (con identificación IDType), consignando su lugar de nacimiento. | Alfanumérico(120). | ||||

| CodigoPais* | Este campo sólo se cumplimentará en el caso de no residentes (con identificación IDType), consignando su lugar de nacimiento. |

Alfanumérico(2) (ISO 3166-1 alpha-2 codes). L4. |

|||||

| DireccionComunicaciones1 | TipoVia |

Se consignará la dirección correspondiente al lugar al que se remita la documentación derivada de la operativa de la cuenta, o en su defecto, el domicilio del declarado. Para el tipo de vía, se consignará el código normalizado de tipo de vía según Instituto Nacional de Estadística (INE). Este campo es obligatorio cuando se informe un domicilio con municipio nacional. |

Alfanumérico (5). | ||||

| NombreVia* | Se consignará el nombre largo de la vía pública. | Alfanumérico(50). | |||||

| TipoNumeracion* | Se consignará el tipo de numeración de la vía pública. |

Alfanumérico (3). L6. |

|||||

| NumeroInmueble | Se consignará el número de casa o punto kilométrico. | Numérico(5). | |||||

| CalificadorNumero | Se consignará el calificador del número (valores: BIS,DUP,MOD,ANT, etc.). | Alfanumérico(3). | |||||

| Bloque | Se consignará el bloque (número o letras). | Alfanumérico(3). | |||||

| Portal | Se consignará el portal (número o letras). | Alfanumérico(3). | |||||

| Escalera | Se consignará la escalera (número o letras). | Alfanumérico(3). | |||||

| PlantaPiso | Se consignará la planta o piso (número o letras). | Alfanumérico(3). | |||||

| Puerta | Se consignará la puerta (número o letras). | Alfanumérico(3). | |||||

| Complemento | Se consignarán los datos complementarios de la dirección (urbanización, centro comercial…). | Alfanumérico(40). | |||||

|

MunicipioNacional* |

Nombre | Se consignará el nombre del municipio. | Alfanumérico (30). | ||||

| Codigo* | Se consignará el código del municipio, código normalizado según Instituto Nacional de Estadística (INE). | Numérico (5). | |||||

| CodigoProvincia* | Se consignará el código de la provincia. |

Alfanumérico(2). L7. |

|||||

| CodigoPostal | Se consignará el código postal correspondiente a la dirección del domicilio. | Numérico (5). | |||||

|

DireccionExtranjero* |

CodigoPais* | Se cumplimentará el código del país o territorio del domicilio declarado. |

Alfanumérico(2) (ISO 3166-1 alpha-2 codes). L4. |

||||

| Provincia | Nombre de la Provincia, Región, Estado, Departamento o cualquier otra subdivisión política o administrativa, donde se encuentre situado el domicilio. | Alfanumérico (30). | |||||

| CodigoPostal(ZIPCode) | Se consignará el código postal referido al domicilio. | Alfanumérico (30). | |||||

| Poblacion/Ciudad* | Se consignará el nombre de la población o ciudad en la que se encuentra situado el domicilio. | Alfanumérico (120). | |||||

| RegistroCuenta* | Clave* | Se identificará la condición del declarado. |

Alfabético(1). L3. |

||||

| Tipo* | Se identificará el código correspondiente según el tipo de cuenta a informar. |

Alfanumérico(1). L8. |

|||||

| NumTitulares* |

Se consignará el número de titulares en la cuenta que lo hayan sido en algún momento del periodo al que se refiere la declaración. En la declaración correspondiente al mes 12, la información se referirá al año natural. |

Numérico (3). | |||||

| ClaveAlta* | Se identificará el código correspondiente según corresponda con la cuenta a informar. |

Alfanumérico(1). L9A/L9B. |

|||||

| FechaCuenta | Apertura | Se consignará la fecha de apertura de la cuenta, en todo caso, cuando ésta haya sido abierta después de 01/01/2008. Este campo se cumplimentará aunque la fecha de apertura esté comprendida en un periodo distinto al que sea objeto de declaración. | Fecha (AAAAMMDD). | ||||

| Cancelacion |

Se consignará la fecha de cancelación de la cuenta cuando ésta haya sido cancelada en el periodo objeto de declaración. En la declaración correspondiente al mes 12, se informará de las cuentas canceladas durante el año natural. |

Fecha (AAAAMMDD). | |||||

|

FechaAutorizado2 (N) |

Autorizacion | Este campo sólo se cumplimentará en el caso de autorizados en cuentas, indicando la fecha de concesión de la autorización para el uso y disposición de la cuenta. | Fecha (AAAAMMDD). | ||||

| Revocacion | Este campo sólo se cumplimentará en el caso de autorizados en cuentas indicando la fecha de revocación de la autorización para el uso y disposición de la cuenta. | Fecha (AAAAMMDD). | |||||

| Abandono | Se indicará si se trata o no de una cuenta en presunción de abandono, de acuerdo con lo dispuesto en la Ley 33/2003, de 3 de noviembre, del Patrimonio de las Administraciones Públicas y su normativa de desarrollo, con problemas en la identificación de los declarados. Este campo sólo se cumplimentará en el Período 12. |

Alfabético(1). L10. |

|||||

| ID* |

IBAN* |

Se consignará el código IBAN de la cuenta que es objeto de declaración. | Alfanumérico(34). | ||||

|

IDOtro* |

IDType* | Se identificará la cuenta según la clave que corresponda. |

Alfanumérico(1). L11. |

||||

| ID* | En caso de que no se disponga de IBAN, se consignará el código que identifique a la cuenta que es objeto de declaración según lo señalado en el campo anterior. | Alfanumérico(20). | |||||

| SWIFT | Se consignará el código SWIFT de la entidad financiera o sucursal a la que pertenece la cuenta que es objeto de declaración. | Alfanumérico (11). | |||||

| Moneda* | Se consignará la clave que corresponda en función de la moneda empleada en la cuenta bancaria. |

Alfabético(1). L12. |

|||||

| PorcentajeParticip | Este campo sólo se cumplimentará para las claves de declarado N, T, U, B. Se consignará el porcentaje de participación del declarado en la cuenta de la que deriva la renta o el rendimiento obtenido. | Numérico Decimal (3,2). | |||||

| SaldosTotales | SaldoMedio4T* | Se consignará el saldo medio de la cuenta en el último trimestre, cualquiera que sea la clave de declarado. Este campo sólo se cumplimentará en el Período 12. Los importes deben consignarse en euros. | Numérico Decimal (20,2). | ||||

| Saldo31Diciembre* | Se consignará el importe correspondiente al saldo de la cuenta a 31 de diciembre, cualquiera que sea la clave de declarado. Este campo sólo se cumplimentará en el Período 12. | Numérico Decimal (20,2). | |||||

| TotalAbonos* | Se consignará el importe total de los abonos en la cuenta que se hayan producido durante el año, computando el importe total anual por la suma de apuntes en el haber de la cuenta (suma de abonos). Este campo sólo se cumplimentará en el Período 12. Los importes deben consignarse en euros. | Numérico Decimal (20,2). | |||||

| TotalCargos* | Se consignará el importe total de los cargos en la cuenta que se hayan producido durante el año, computando el importe total anual por la suma de apuntes en el debe de la cuenta (suma de cargos). Este campo sólo se cumplimentará en el Período 12. Los importes deben consignarse en euros. | Numérico Decimal (20,2). | |||||

|

RendmDinerarios (N) |

Importe* |

Este campo sólo se cumplimentará para las claves de declarado N, T, U, y B. Se consignará el importe de la renta o rendimiento obtenido en euros (o su contravalor en los casos de cuenta en divisas). Cuando existan múltiples declarados de la renta o rendimiento obtenido, se consignará, para cada uno de ellos, el importe que le sea imputable individualmente en función de su participación. En los supuestos en los cuales existan varias imposiciones y/o renovaciones asociadas a una cuenta, se acumularán los rendimientos del mismo signo y las retenciones en un solo registro o los que correspondan según el número de declarados. También formarán parte de este importe los rendimientos del capital mobiliario negativos obtenidos en concepto de penalizaciones por incumplimiento de condiciones incluidas en promociones comerciales derivadas de la tenencia de cuentas en toda clase de instituciones financieras, las cuales deberán consignarse en un registro independiente por cada declarado. Este campo sólo se cumplimentará en el Período 12. |

Numérico Decimal (20,2). | ||||

| Retencion* | Excepcion* |

Los rendimientos de cuentas de no residentes obtenidos, sin mediación de establecimiento permanente, por contribuyentes del Impuesto sobre la Renta de no Residentes, están exceptuados de retención cuando se acredite ante las entidades registradas el derecho a la exención aportando la declaración o certificado previstos en la disposición adicional única de la presente orden. La falta de aportación de esa documentación, o su no renovación, determina que se practique retención. En este campo se consignará la clave que corresponda para indicar si se ha practicado o no retención sobre los rendimientos de la cuenta. En el caso de no residentes sin Establecimiento Permanente, las retenciones que, en su caso, se hubiesen practicado, no se incluirán en el modelo 196, y se deberán informar en el modelo 296. Este campo sólo se cumplimentará en el Período 12. |

Alfanumérico(1). L15. |

||||

| TerritorioEspecial* |

Se consignará ‘1’ en los supuestos en que, por tratarse de rendimientos de capital mobiliario obtenidos en Ceuta o Melilla con derecho a la deducción establecida en el artículo 68.4 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los impuestos sobre sociedades, sobre la renta de no residentes y sobre el patrimonio (LIRPF), el pagador hubiera determinado el tipo de retención de acuerdo con lo previsto en el artículo 90.2 del Reglamento del Impuesto. Se consignará ‘2’ en caso de que se tratara de otros territorios especiales. Se consignará ‘0’ en supuestos distintos de los anteriores. Este campo sólo se cumplimentará en el Período 12. |

Numérico (1). L18. |

|||||

| Base |

Este campo sólo se cumplimentará para las claves de declarado N, T, U, B Se consignará el importe correspondiente a la base de retención. Los importes deben consignarse en euros. Este campo sólo se cumplimentará en el Período 12. |

Numérico Decimal (20,2). | |||||

| Importe |

Este campo sólo se cumplimentará para las claves de declarado N, T, U, B. Se consignará la cantidad efectivamente retenida. En el caso de múltiples declarados, se consignará en cada uno de ellos, el importe efectivamente retenido en función de su participación. Los importes deben consignarse en euros. Este campo sólo se cumplimentará en el Período 12. |

Numérico Decimal (20,2). | |||||

| RendmEspecie | Importe* |

Se consignará la valoración de la retribución en especie. En el caso de contribuyentes del Impuesto sobre la Renta de las Personas Físicas, dicha valoración será el valor de mercado más el ingreso a cuenta realizado en caso de que no haya sido repercutido al declarado de la renta. Este campo sólo se cumplimentará para las claves de declarado N, T, U, y B. Cuando existan múltiples declarados de la renta o rendimiento obtenido, se consignará, para cada uno de ellos, el importe que le sea imputable individualmente en función de su participación. En los supuestos en los cuales existan varias imposiciones y/o renovaciones asociadas a una cuenta, se acumularán los rendimientos y los ingresos a cuenta en un solo registro o los que correspondan según el número de declarados. Este campo sólo se cumplimentará en el Período 12. |

Numérico Decimal (20,2). | ||||

| IngCta* | Excepcion* |

Los rendimientos de cuentas de no residentes obtenidos, sin mediación de establecimiento permanente, por contribuyentes del Impuesto sobre la Renta de no Residentes, están exceptuados de ingreso a cuenta cuando se acredite ante las entidades registradas el derecho a la exención aportando la declaración o certificado previstos en la disposición adicional única de la presente orden. La falta de aportación de esa documentación, o su no renovación, determina que se practique ingreso a cuenta. En este campo se consignará la clave que corresponda para indicar si se ha practicado o no ingreso a cuenta sobre los rendimientos de la cuenta. En el caso de no residentes sin Establecimiento Permanente, los ingresos a cuenta que, en su caso, se hubiesen practicado, no se incluirán en el modelo 196, y se deberán informar en el modelo 296. Este campo sólo se cumplimentará en el Período 12. |

Alfanumérico(1). L15. |

||||

| TerritorioEspecial* |

Se consignará ‘1’ en los supuestos en que, por tratarse de rendimientos de capital mobiliario obtenidos en Ceuta o Melilla con derecho a la deducción establecida en el artículo 68.4 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los impuestos sobre sociedades, sobre la renta de no residentes y sobre el patrimonio (LIRPF), el pagador hubiera determinado el tipo de retención de acuerdo con lo previsto en el artículo 90.2 del Reglamento del Impuesto. Se consignará ‘2’ en caso de que se tratara de otros territorios especiales. Se consignará ‘0’ en supuestos distintos de los anteriores. Este campo sólo se cumplimentará en el Período 12. |

Numérico (1). L18. |

|||||

| Base |

Este campo sólo se cumplimentará para las claves de declarado N, T, U, B Se consignará el importe correspondiente a la base del ingreso a cuenta. Los importes deben consignarse en euros. Este campo sólo se cumplimentará en el Período 12. |

Numérico Decimal (20,2). | |||||

| Importe |

Este campo sólo se cumplimentará para las claves de declarado N, T, U, B. Se consignará el ingreso a cuenta efectivamente realizado. En el caso de múltiples declarados, se consignará en cada uno de ellos, el importe efectivamente ingresado a cuenta en función de su participación. Los importes deben consignarse en euros. Este campo sólo se cumplimentará en el Período 12. |

Numérico Decimal (20,2). | |||||

|

1 El campo Dirección a efectos de comunicación y sus subcampos sólo se cumplimentarán en el Periodo 12, para claves de declarado distintas de A. 2 Cuando tanto la autorización como su revocación o cancelación se hayan comunicado o producido en el mes objeto de la declaración, se cumplimentarán los dos campos de fecha. Cuando en el mes al que se refiere la declaración se produzca sobre una misma cuenta y con relación a un mismo autorizado sucesivas autorizaciones y revocaciones, se aportarán tantos registros como periodos de tiempo durante el mes haya durado cada autorización, cumplimentando los campos de fecha de cada de ellos de acuerdo con los párrafos anteriores. |

|||||||

II. CLAVES Y VALORES PERMITIDOS EN CAMPOS DE TIPO LISTA

| Valores | Descripción |

|---|---|

| 1.0 | Versión actual del esquema utilizado para el intercambio de información. |

| Valores | Descripción |

|---|---|

| A0 | Alta de registro. |

| A1 | Modificación (corrección de errores registrales). |

| A2 | Baja de registro. |

| Valores | Descripción |

|---|---|

| 01 | Enero. |

| 02 | Febrero. |

| 03 | Marzo. |

| 04 | Abril. |

| 05 | Mayo. |

| 06 | Junio. |

| 07 | Julio. |

| 08 | Agosto. |

| 09 | Septiembre. |

| 10 | Octubre. |

| 11 | Noviembre. |

| 12 | Diciembre. |

| Valores | Descripción |

|---|---|

| T | Titular pleno dominio. |

| U | Usufructuario. |

| O | Nudo propietario. |

| B | Otro beneficiario. |

| A | Autorizado. |

| N | Titular que no comunica su NIF a la entidad financiera y que esta a su vez haya comunicado tal circunstancia a la AEAT mediante el modelo 195. |

L4-Código de País

Se informará según la relación de códigos de países y territorios que se incluye en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE del 26 de diciembre).

| Valores | Descripción |

|---|---|

| 02 | NIF-IVA. |

| 03 | Pasaporte. |

| 04 | Número de identificación fiscal en el país de residencia (TIN). |

| 05 | Certificado de residencia. |

| 06 | Otro documento probatorio. |

| 07 | Código BIC (BANK IDENTIFIER CODE). |

| 08 | Código LEI (LEGAL ENTITY IDENTIFIER). |

| Valores | Descripción |

|---|---|

| NUM | Número. |

| KM | Kilómetro. |

| S/N | Sin número. |

| OTR | Otro. |

L7-Código de Provincia

Se consignarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma, según la siguiente relación (excepto en caso de domicilio en el extranjero, que se consignará la clave 99):

| Valores | Descripción |

|---|---|

| 01 | ARABA/ÁLAVA. |

| 02 | ALBACETE. |

| 03 | ALICANTE/ALACANT. |

| 04 | ALMERIA. |

| 05 | ÁVILA. |

| 06 | BADAJOZ. |

| 07 | ILLES BALEARS. |

| 08 | BARCELONA. |

| 09 | BURGOS. |

| 10 | CÁCERES. |

| 11 | CÁDIZ. |

| 12 | CASTELLÓN/CASTELLÓ. |

| 13 | CIUDAD REAL. |

| 14 | CÓRDOBA. |

| 15 | CORUÑA, A. |

| 16 | CUENCA. |

| 17 | GIRONA. |

| 18 | GRANADA. |

| 19 | GUADALAJARA. |

| 20 | GUIPÚZCOA/GIPUZKOA. |

| 21 | HUELVA. |

| 22 | HUESCA. |

| 23 | JAÉN. |

| 24 | LEÓN. |

| 25 | LLEIDA. |

| 26 | RIOJA, LA. |

| 27 | LUGO. |

| 28 | MADRID. |

| 29 | MÁLAGA. |

| 30 | MURCIA. |

| 31 | NAVARRA. |

| 32 | OURENSE. |

| 33 | ASTURIAS. |

| 34 | PALENCIA. |

| 35 | PALMAS, LAS. |

| 36 | PONTEVEDRA. |

| 37 | SALAMANCA. |

| 38 | S.C.TENERIFE (a excepción de isla de La Palma). |

| 39 | CANTABRIA. |

| 40 | SEGOVIA. |

| 41 | SEVILLA. |

| 42 | SORIA. |

| 43 | TARRAGONA. |

| 44 | TERUEL. |

| 45 | TOLEDO. |

| 46 | VALENCIA/VALÉNCIA. |

| 47 | VALLADOLID. |

| 48 | VIZCAYA/BIZKAIA. |

| 49 | ZAMORA. |

| 50 | ZARAGOZA. |

| 51 | CEUTA. |

| 52 | MELILLA. |

| 53 | ISLA DE LA PALMA. |

| Valores | Descripción |

|---|---|

| 1 | Cuenta corriente. |

| 2 | Cuenta ahorro. |

| 3 | Imposiciones plazo. |

| 4 | Cuentas financieras. |

| 5 | Cuentas de crédito. |

| 6 | Cuentas soportadas en contratos financieros atípicos. |

| 7 | Cuentas de pago. |

| 8 | Cuentas de dinero electrónico. |

| 9 | Otras cuentas. |

| Valores | Descripción |

|---|---|

| 0 | Cuenta preexistente respecto al mes inmediato anterior. |

| 1 | Cuenta de alta en el mes de la declaración. |

| 2 | Cuenta cancelada en el mes de la declaración. |

| 3 | Cuenta con alta y cancelación en el mes de la declaración. |

| 4 | Cuenta cuya condición se modifica en el mes de la declaración, pasando a ser de titular residente. |

| 5 | Cuenta cuya condición se modifica en el mes de la declaración, pasando a ser de titular no residente. |

| 6 | Cuenta de alta en el mes de la declaración, por fusión o reestructuración societaria de la entidad financiera. |

| 7 | Cuenta cuya condición se modifica en el mes de la declaración, por circunstancias distintas de las descritas en las claves 4 y 5. |

| Valores | Descripción |

|---|---|

| 0 | Cuenta preexistente respecto al año inmediato anterior. |

| 1 | Cuenta de alta en el año de declaración. |

| 2 | Cuenta cancelada en el año de declaración. |

| 3 | Cuenta con alta y cancelación en el año de declaración. |

| 4 | Cuenta cuya condición se modifica en el año de declaración, pasando a ser de titular residente. |

| 5 | Cuenta cuya condición se modifica en el año de declaración, pasando a ser de titular no residente. |

| 6 | Cuenta de alta en el año de declaración, por fusión o reestructuración societaria de la entidad financiera. |

| 7 | Cuenta cuya condición se modifica en el año de declaración, por circunstancias distintas de las descritas en las claves 4 y 5. |

| Valores | Descripción |

|---|---|

| S | Presunción de abandono. |

| N | No Presunción de abandono. |

| Valores | Descripción |

|---|---|

| 1 | Cuenta no interna de la entidad. |

| 2 | Cuenta interna de la entidad. |

| VALORES | DESCRIPCIÓN |

|---|---|

| E | Euros |

| D | Divisas |

| Valores | Descripción |

|---|---|

| 1 | Otras situaciones (residentes y NR con EP) |

| 2 | No residente sin Establecimiento Permanente |

| Valores | Descripción |

|---|---|

| 1 | Certificación de la autoridad consular española, expedida a las personas físicas españolas. |

| 2 | Certificación negativa de residencia expedida por la autoridad competente a las personas físicas extranjeras. |

| 3 | Documento fehaciente que acredite la naturaleza y domicilio de las personas jurídicas domiciliadas en el extranjero. |

| 4 | Tarjeta de identidad expedida por el Ministerio de Asuntos Exteriores a los diplomáticos extranjeros acreditados en España y al personal extranjero que preste servicios en Embajadas y Consulados extranjeros o en Organizaciones internacionales en España. |

| 5 | Otros. |

| 6 | Certificación de la autoridad fiscal del país de residencia o declaración manifestando la condición de no residente sin EP de personas físicas españolas o extranjeras. |

| Valores | Descripción |

|---|---|

| 1 | No se ha practicado retención o ingreso a cuenta. |

| 2 | Se ha practicado retención o ingreso a cuenta. |

| Valores | Descripción |

|---|---|

| F | Persona Física. |

| J | Persona Jurídica. |

| Valores | Descripción |

|---|---|

| 1 | Declarado exceptuado de la obligación de identificar titular real. |

| 2 | Declarado no exceptuado de la obligación de identificar titular real. |

| Valores | Descripción |

|---|---|

| 1 | Ceuta y Melilla. |

| 0 | Resto de supuestos. |

| 2 | Otros territorios en situación especial. |

| Valores | Descripción |

|---|---|

| 1 | Cuenta en presunción de abandono. |

| 2 | Declarado sin NIF de forma transitoria (art. 28.3 RGAT). |

Contenido de la declaración informativa modelo 181. Declaración informativa. préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles

Los mensajes informáticos que, en cumplimiento de lo dispuesto en la presente orden, sean transmitidos a la Agencia Estatal de Administración Tributaria deberán contener, en los términos establecidos en los artículos 38 y 54 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio (en adelante, RGAT), la información que se muestra a continuación, incluyendo una descripción de cada uno de los campos de registro integrados en los mensajes informáticos en que se concreta el contenido de la declaración del modelo 181.

I. CAMPOS DE REGISTRO Y ESPECIFICACIONES FUNCIONALES DE LOS MENSAJES DE ALTA Y MODIFICACIÓN

| Leyenda | Campo |

|---|---|

| * | Campo obligatorio |

| (N) = | Grupo repetitivo |

| Negro = | Campo opcional |

| Campo de selección |

| Bloque | Datos/agrupación | Datos/agrupación | Datos/agrupación | Datos/agrupación | Datos/agrupación | Descripción |

Formato Longitud Lista |

|---|---|---|---|---|---|---|---|

| Cabecera* | Modelo* | Modelo de la declaración. | Numérico(3) | ||||

| Ejercicio* | Ejercicio. | Numérico(4) | |||||

| Version* | Identificación de la versión del esquema utilizado para la presentación de la información. |

Alfanumérico(3) L0 |

|||||

| Declarante* | NombreRazon* | Nombre y apellidos / razón social del declarante. | Alfanumérico(120) | ||||

| NIF* | Identificador del NIF del declarante. | FormatoNIF(9) | |||||

| Contacto | Telefono* | Número de teléfono de la persona de contacto. | Numérico(12) | ||||

| ApellidosNombre* | Apellidos y nombre de la persona de contacto. | Alfanumérico(120) | |||||

|

Declarado* (N) |

TipoComunicacion* | Tipo de operación (alta, baja, modificación). | Alfanumérico(2) L1 | ||||

| IDRegistro* | Identificador del registro de detalle. | Alfanumérico(50) | |||||

| DatosDeclarado* | NombreRazon* | Nombre y apellidos o razón social o denominación completa de las personas o entidades prestatarias o acreditadas a las que se refiere la declaración. | Alfanumérico(120) | ||||

|

NIF* |

Identificador del NIF del declarado. | FormatoNIF(9) | |||||

|

IDOtro* |

CodigoPais | Código del país asociado al documento de identificación declarado. |

Alfanumérico(2) (ISO 3166-1 alpha-2 codes) L2 |

||||

| IDType* | Clave para establecer el tipo de identificación. |

Alfanumérico(2) L3 |

|||||

| ID* | Número de identificación del documento. | Alfanumérico(20) | |||||

| Representante | NombreApellidos* | En el caso de declarados menores de 14 años, se hará constar el nombre y apellidos del representante legal. | Alfanumérico(120) | ||||

| NIF* | En el caso de declarados menores de 14 años, se hará constar el NIF del representante legal. | FormatoNIF(9) | |||||

| CodigoProvincia* | Se consignará el código de la provincia del declarado. |

Alfanumérico(2) L5 |

|||||

| RegistroOperación* | Cuenta* |

IBAN* |

Se consignará el código IBAN de la cuenta asociada al préstamo, crédito u operación financiera objeto de declaración. | Alfanumérico(34) | |||

|

IDOtro* |

IDType* | Se identificará la cuenta asociada al préstamo, crédito u operación financiera objeto de declaración, según la clave que corresponda. |

Alfanumérico(1) L6 |

||||

| ID* | En caso de que no se disponga de IBAN, se consignará el código que identifique a la cuenta que es objeto de declaración según lo señalado en el campo anterior. | Alfanumérico(20) | |||||

| SWIFT | Se consignará el código SWIFT de la entidad financiera o sucursal a la que pertenece la cuenta que es objeto de declaración. | Alfanumérico(11) | |||||

| Fecha |

Se hará constar la fecha de constitución, o modificación del préstamo, crédito u otra operación financiera. En las operaciones de Cancelación (campo «Origen» con valor «C») en este campo se hará constar la fecha de constitución del préstamo, crédito u otra operación financiera, salvo que con posterioridad se haya informado una operación de modificación, en cuyo caso, se hará constar la fecha de modificación. En las operaciones de Modificación y cancelación en el ejercicio objeto de declaración (campo «Origen» con valor «J») en este campo se hará constar la fecha de modificación del préstamo, crédito u otra operación financiera. En las operaciones de fusión y reestructuración societaria en el ejercicio objeto de declaración (campo «Origen» con valor «K» o «L»), así como en los casos de transmisiones, subrogaciones o cambios de entidad (campo «Origen» con valor «T» o «V») se hará constar por la entidad declarante la fecha de la operación de concesión del préstamo inicial (la que se venía declarando en la entidad origen). |

Fecha (AAAAMMDD) | |||||

| Duracion | Se hará constar, expresado en meses, la duración del préstamo, crédito u otra operación financiera. | Numérico (3) | |||||

| Importes | Inicial |

Se consignará el importe en euros del préstamo, crédito u otra operación financiera en el momento de su concesión. Este importe NO se prorrateará en el caso de que el préstamo, crédito u otra operación financiera corresponda a varios declarados. Este campo no se cumplimentará en el caso de operaciones de financiación NO destinadas a la adquisición de un bien inmueble, campo «Subclave» igual a «5». |

Numérico Decimal (10,2) | ||||

| Modificado |

Se consignará el importe en euros del préstamo, crédito u otra operación financiera, incluyendo el importe inicial y el importe ampliado. Este campo solo se cumplimentará si en el campo Clave de Operación se ha hecho constar la clave «M» ó «J» y se ha ampliado el importe objeto de financiación, o si en el campo «Clave de operación», se ha hecho constar la clave «V» por transmisión, subrogación o cambio de entidad, dando lugar a un cambio en las condiciones del préstamo que modifique el importe. Este importe NO se prorrateará en el caso de que el préstamo, crédito u otra operación financiera corresponda a varios declarados. Este campo no se cumplimentará en el caso de operaciones de financiación NO destinadas a la adquisición de un bien inmueble, campo «Subclave» igual a «5». |

Numérico Decimal (10,2) | |||||

| Amortización |

Se consignará el importe en euros abonado en el ejercicio o hasta la fecha en que se produzca la modificación de la operación, en concepto de amortización de capital. Este importe NO se prorrateará en el caso de que el préstamo, crédito u otra operación financiera corresponda a varios declarados. Cuando en el campo «Origen» se haga constar la clave «M» se consignará el importe abonado desde la fecha de modificación hasta el final del ejercicio. Cuando en el campo «Origen» se haga constar la clave «J» se consignará el importe abonado desde la fecha de modificación hasta la fecha de cancelación, incluido el importe satisfecho en el momento de la cancelación. Cuando en el campo «Origen» se haga constar la clave «C» se consignará el importe abonado desde el inicio del periodo hasta la fecha de cancelación incluido el importe satisfecho en el momento de la cancelación. Cuando en el campo «Origen» se haga constar la clave «K» por fusión o reestructuración societaria, se consignará por parte de la entidad origen o absorbida el importe abonado desde el inicio del periodo hasta la fecha de la fusión o reestructuración societaria. Cuando en el campo «Origen» se haga constar la clave «L» por fusión o reestructuración societaria, se consignará por parte de la entidad destino o absorbente el importe abonado desde la fecha de la fusión o reestructuración societaria hasta el final del ejercicio. Cuando en el campo «Origen» se haga constar la clave «T», en el caso de transmisiones, subrogaciones o cambios de entidad, se consignará el importe abonado por el deudor desde el inicio del periodo hasta la fecha de la transmisión, subrogación o cambio de entidad. En ningún caso se incluirá en dicho importe el correspondiente a la amortización final extraordinaria, es decir, a la cantidad pagada por la entidad de destino para cancelar la deuda. Cuando en el campo «Origen» se haga constar la clave «V», en el caso de transmisiones, subrogaciones o cambios de entidad, se consignará el importe abonado desde la fecha de la transmisión, subrogación o cambio de entidad hasta el final del ejercicio. Este campo no se cumplimentará en el caso de operaciones de financiación NO destinadas a la adquisición de un bien inmueble, campo «Subclave» igual a «5». |

Numérico Decimal (10,2) | |||||

| Intereses |

Se consignará el importe en euros abonado en el ejercicio o hasta la fecha en que se produzca la modificación de la operación, en concepto de intereses. Este importe NO se prorrateará en el caso de que el préstamo, crédito u otra operación financiera corresponda a varios declarados. Cuando en el campo «Origen» se haga constar la clave «M» se consignará el importe abonado desde la fecha de modificación hasta el final del ejercicio. Cuando en el campo «Origen» se haga constar la clave «J» se consignará el importe abonado desde la fecha de modificación hasta la fecha de cancelación. Cuando en el campo «Origen» se haga constar la clave «C» se consignará el importe abonado desde el inicio del período hasta la fecha de cancelación. Cuando en el campo «Origen» se haga constar la clave «K» por fusión o reestructuración societaria, se consignará por parte de la entidad origen o absorbida el importe abonado desde el inicio del periodo hasta la fecha de la fusión o reestructuración societaria. Cuando en el campo «Origen» se haga constar la clave «L» por fusión o reestructuración societaria, se consignará por parte de la entidad destino o absorbente el importe abonado desde la fecha de la fusión o reestructuración societaria hasta el final del ejercicio. Cuando en el campo «Origen» se haga constar la clave «T», en el caso de transmisiones, subrogaciones o cambios de entidad, se consignará el importe abonado desde el inicio del periodo hasta la fecha de la transmisión, subrogación o cambio de entidad. Cuando en el campo «Origen» se haga constar la clave «V», en el caso de transmisiones, subrogaciones o cambios de entidad, se consignará el importe abonado desde la fecha de la transmisión, subrogación o cambio de entidad hasta el final del ejercicio. Este campo no se cumplimentará en el caso de operaciones de financiación NO destinadas a la adquisición de un bien inmueble, campo «Subclave» igual a «5». |

Numérico Decimal (10,2) | |||||

| Gastos |

Se consignará el importe en euros abonado en el ejercicio o hasta la fecha en que se produzca la modificación de la operación en concepto de gastos derivados de la financiación ajena. Este importe NO se prorrateará en el caso de que el préstamo, crédito u otra operación financiera corresponda a varios declarados. Cuando en el campo «Origen» se haga constar la clave «M» se consignará el importe abonado desde la fecha de modificación hasta el final del ejercicio. Cuando en el campo «Origen» se haga constar la clave «J» se consignará el importe abonado desde la fecha de modificación hasta la fecha de cancelación. Cuando en el campo «Origen» se haga constar la clave «C» se consignará el importe abonado desde el inicio del período hasta la fecha de cancelación. Cuando en el campo «Origen» se haga constar la clave «K» por fusión o reestructuración societaria, se consignará por parte de la entidad origen o absorbida el importe abonado desde el inicio del periodo hasta la fecha de la fusión o reestructuración societaria. Cuando en el campo «Origen» se haga constar la clave «L» por fusión o reestructuración societaria, se consignará por parte de la entidad destino o absorbente el importe abonado desde la fecha de la fusión o reestructuración societaria hasta el final del ejercicio. Cuando en el campo «Origen» se haga constar la clave «T», en el caso de transmisiones, subrogaciones o cambios de entidad, se consignará el importe abonado desde el inicio del periodo hasta la fecha de la transmisión, subrogación o cambio de entidad. Cuando en el campo «Origen» se haga constar la clave «V», en el caso de transmisiones, subrogaciones o cambios de entidad, se consignará el importe abonado desde la fecha de la transmisión, subrogación o cambio de entidad hasta el final del ejercicio. Este campo no se cumplimentará en el caso de operaciones de financiación NO destinadas a la adquisición de un bien inmueble, campo «Subclave» igual a «5». |

Numérico Decimal (10,2) | |||||

| Pendiente |

Se consignará el saldo en euros pendiente a 31 de diciembre del préstamo, crédito u otra operación financiera solo para los tipos de operación con clave A, B, C y D. Este saldo NO se prorrateará en el caso de que el préstamo, crédito u otra operación financiera corresponda a varios declarados. Este campo no deberá cumplimentarse para aquellas operaciones en las que el origen de la operación se haya informado con valor «A» o «F» y hayan sufrido modificación posterior en el ejercicio objeto de la declaración. Asimismo, no será necesario cumplimentarlo para aquéllas operaciones en las que el origen de la operación se haya informado con valor «C», «J», «K» o «T». |

Numérico Decimal (10,2) | |||||

| Otros | Reintegrogastos |

Se consignará el importe en euros devengado en el ejercicio derivado del reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses que no constituyan renta sujeta para su perceptor, con exclusión, en su caso, de las cantidades remuneratorias, indemnizatorias o destinadas a minorar el principal del préstamo correspondientes a las mismas. En el caso de cantidades conjuntas derivadas del reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses, deberán diferenciarse las cantidades correspondientes al importe de dicho reintegro que no constituyan renta para su perceptor, que deberán consignarse, separadamente, en el presente campo y, en su caso, en el campo «InteresesReintegro» o en el campo «MinoraciónPrincipal», del resto de percepciones, las cuales deberán consignarse en el campo «OtrosReintegro». Este importe NO se prorrateará en el caso de que el préstamo, crédito u otra operación financiera corresponda a varios declarados. Este campo no se cumplimentará en el caso de operaciones de financiación NO destinadas a la adquisición de un bien inmueble, campo «Subclave» igual a «5». |

Numérico Decimal (10,2) | ||||

| InteresesReintegro |

Se consignará el importe en euros devengado en el ejercicio en concepto de intereses indemnizatorios por el reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses. Este importe NO se prorrateará en el caso de que el préstamo, crédito u otra operación financiera corresponda a varios declarados. Este campo no se cumplimentará en el caso de operaciones de financiación NO destinadas a la adquisición de un bien inmueble, campo «Subclave» igual a «5». |

Numérico Decimal (10,2) | |||||

| OtrosReintegro |