Agencia Estatal Boletín Oficial del Estado

Mediante la Ley 5/2017, de 28 de marzo, de medidas fiscales, administrativas, financieras y del sector público y de creación y regulación de los impuestos sobre grandes establecimientos comerciales, sobre estancias en establecimientos turísticos, sobre elementos radiotóxicos, sobre bebidas azucaradas envasadas y sobre emisiones de dióxido de carbono, el Parlamento de Cataluña ha regulado el nuevo impuesto sobre grandes establecimientos comerciales.

La reforma de este impuesto ha tenido el objetivo de acentuar su carácter extrafiscal y poner el énfasis en el impacto medioambiental que generan estos grandes establecimientos comerciales como consecuencia de la afluencia, en algunos casos masiva, de vehículos particulares. Así, se han ampliado los supuestos de sujeción al tributo y también se han suprimido determinados beneficios fiscales.

Otra novedad importante es la reformulación de la base imponible, que recae sobre un parámetro que se ajusta mejor a la finalidad extrafiscal del tributo, como es la medida del número de vehículos reales o potenciales que acceden al establecimiento comercial, la afluencia de los cuales comporta un impacto importante en términos de polución atmosférica. Esta nueva configuración de la base imponible, fijada ahora en una magnitud totalmente variable en cada ejercicio, comporta que no se haya podido mantener el sistema de liquidación por parte de la Administración tributaria y cobro por recibo, por lo cual se ha establecido el sistema de autoliquidación anual por parte del contribuyente.

En concreto, el artículo 16 de la Ley 5/2017 establece que los sujetos pasivos están obligados a presentar la autoliquidación del impuesto y a efectuar el ingreso correspondiente entre los días 1 y 20 del mes de febrero siguiente a la fecha de devengo del impuesto. Además, se prevé que el modelo de autoliquidación se debe aprobar por orden del consejero del departamento competente en materia de hacienda.

Por último, el artículo 21 de la Ley 5/2017 ha previsto un régimen transitorio para el ejercicio 2017 del impuesto sobre grandes establecimientos comerciales y se ha establecido que conste de dos periodos imponibles. En el caso del primer período impositivo, comprendido entre el 1 de enero y el día anterior a la entrada en vigor del nuevo impuesto sobre grandes establecimientos comerciales previsto por la Ley 5/2017, para su liquidación, gestión y pago será aplicable la Ley 16/2000, de 29 de diciembre, del impuesto sobre grandes establecimientos comerciales, el Decreto 342/2001, de 24 de diciembre, por el que se aprueba el Reglamento del impuesto sobre grandes establecimientos comerciales, y el resto de normas de despliegue. En el caso del segundo periodo imponible, comprendido entre el día de la entrada en vigor del nuevo impuesto sobre grandes establecimientos comerciales previsto por la Ley 5/2017 y el 31 de diciembre de 2017, será aplicable la regulación del impuesto contenida en la propia Ley 5/2017 y en las normas que la desplieguen.

En su virtud, dispongo:

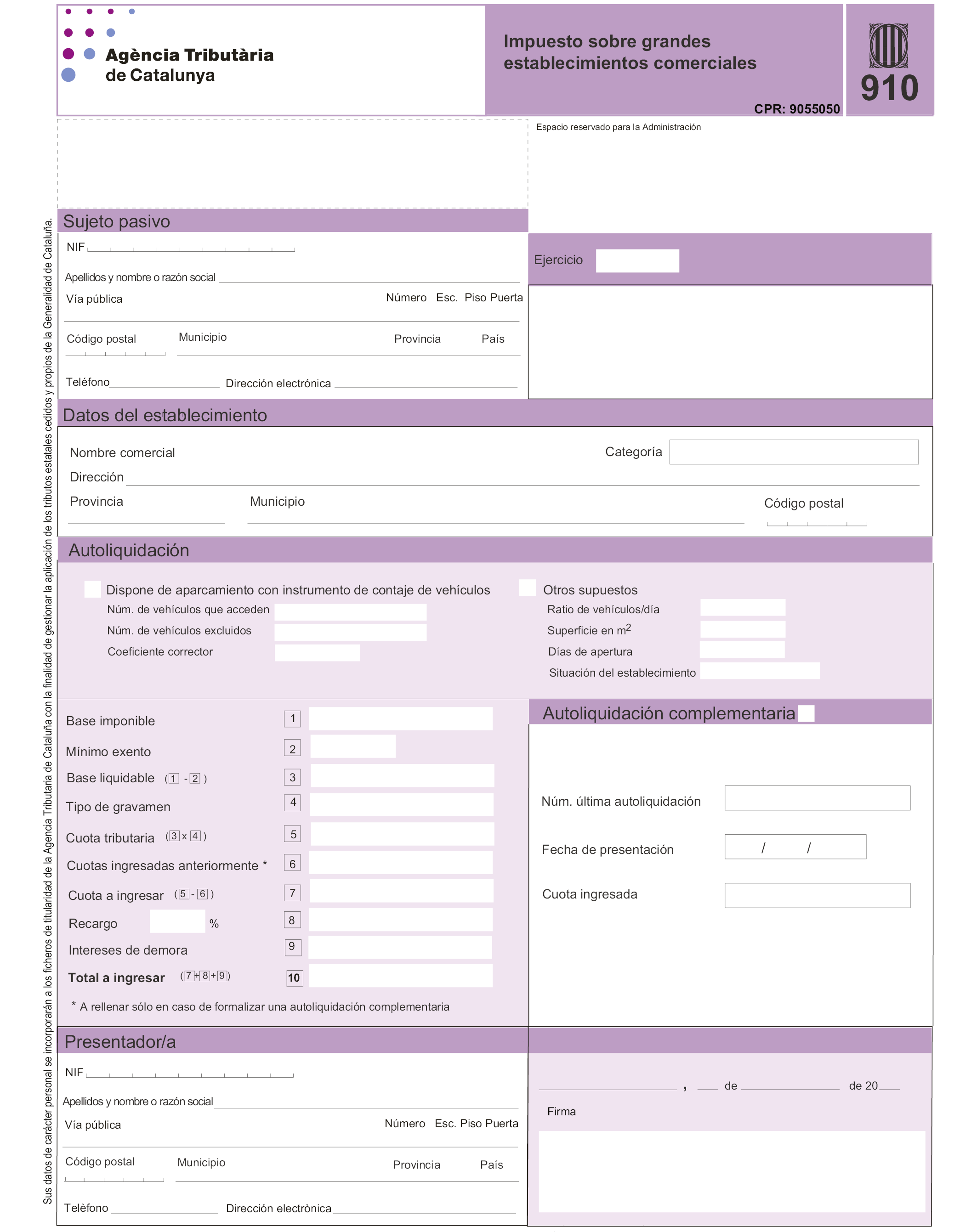

Se aprueba el modelo de autoliquidación número 910 del impuesto sobre grandes establecimientos comerciales, el cual figura en el anexo de esta orden.

1. Para la presentación de la autoliquidación correspondiente a este modelo será obligatorio el uso de medios electrónicos.

2. La presentación del modelo se regirá por lo previsto en la Orden VEH/85/2017, de 11 de mayo, por la que se establece la obligación del uso de los medios electrónicos en las presentaciones y pago de diversas autoliquidaciones para determinados obligados tributarios.

A la entrada en vigor de esta Orden quedan derogadas las normas siguientes:

a) La Orden ECF/502/2003, de 1 de diciembre, por la que se aprueba el modelo de declaración de datos 910, del impuesto sobre grandes establecimientos comerciales.

b) El anexo de la Orden ECO/60/2014, de 5 de marzo, por la que se aprueban los modelos de autoliquidación de los tributos gestionados por la Agencia Tributaria de Cataluña, en lo que se refiere al modelo de declaración de datos 910, del impuesto sobre grandes establecimientos comerciales.

Esta Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado». También se publicará en el «Diari Oficial de la Generalitat de Catalunya».

Madrid, 30 de enero de 2018.–El titular del Departamento de la Vicepresidencia y de Economía y Hacienda, P.S. (Real Decreto 944/2017, de 27 de octubre), el Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid