Estatuko Aldizkari Ofiziala Estatu Agentzia

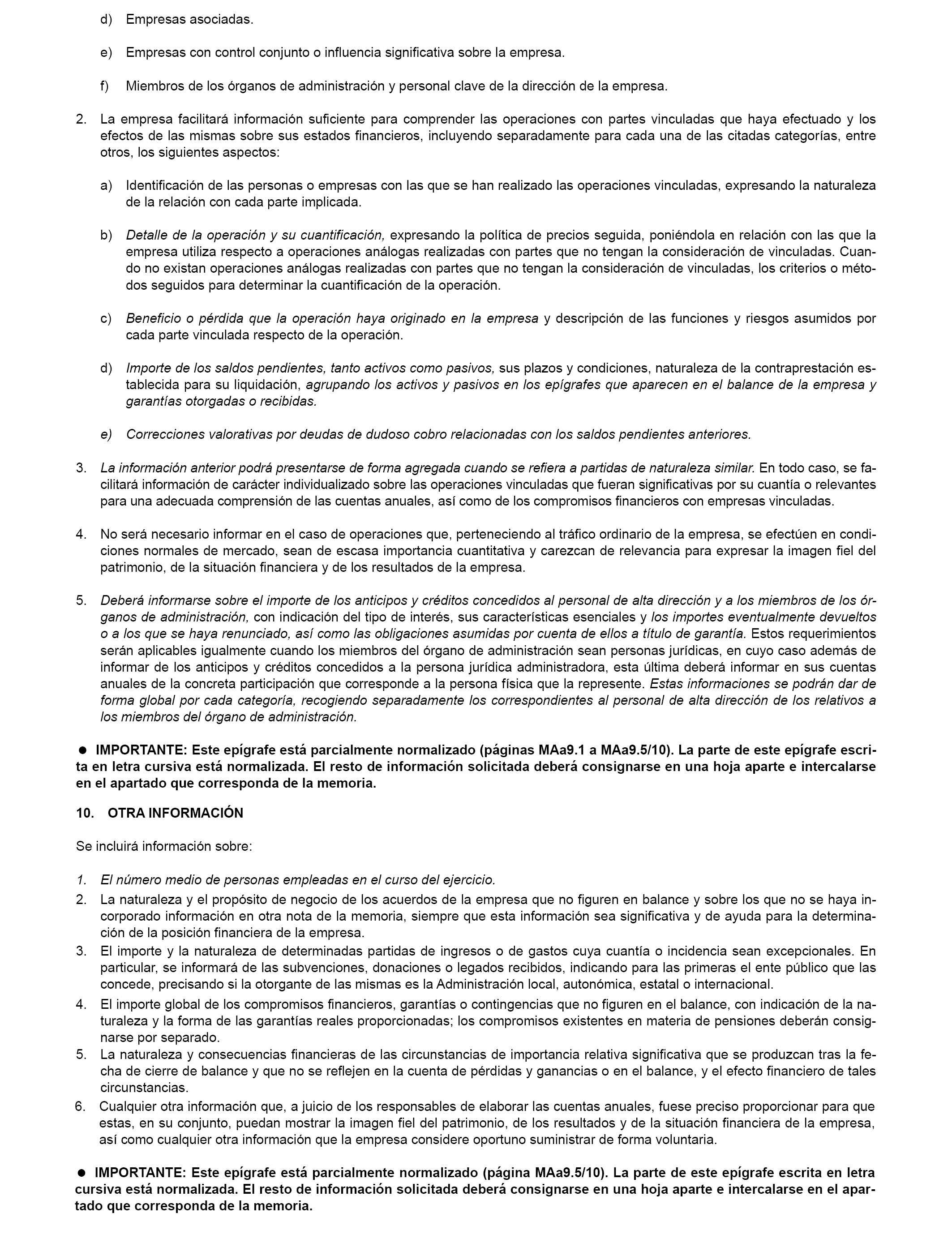

Edukia ez dago euskaraz

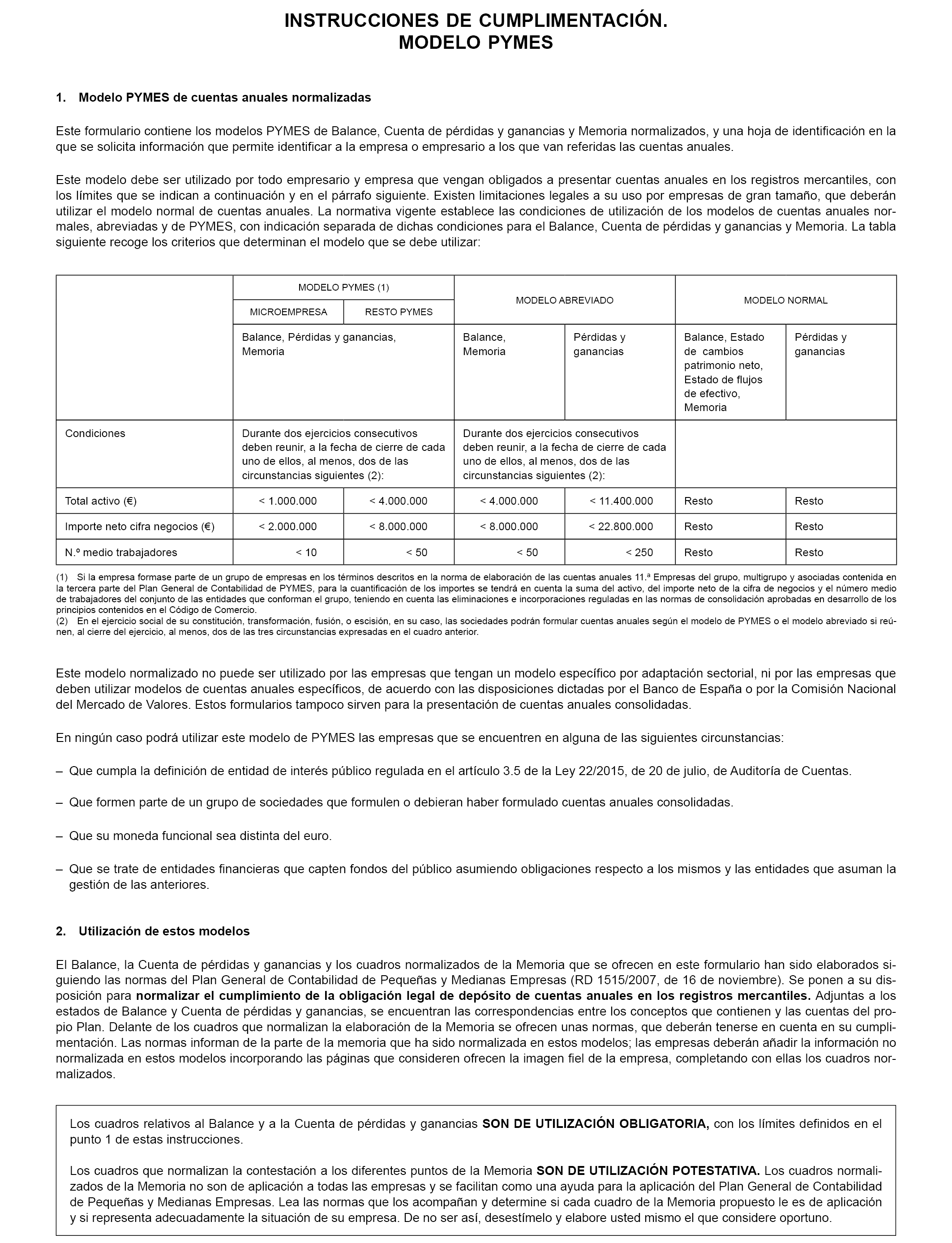

La Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea, introdujo, entre otras, importantes modificaciones en lo relativo a la estructura y contenido de los documentos contables que los empresarios deben formular. Ello conllevó la necesaria adaptación de los modelos a que han de ajustarse los documentos que los empresarios obligados a dar publicidad a sus cuentas deben presentar para su depósito en el Registro Mercantil y a través del que se lleva a cabo tal publicidad, tomando como base los modelos definidos en la tercera parte del Plan General de Contabilidad (Real Decreto 1514/2007, de 16 de noviembre) y del Plan General de Contabilidad de PYMES (Real Decreto 1515/2007, de 16 de noviembre), con objeto de obtener una más fácil comprensión de su contenido y facilitar un más ágil tratamiento, almacenamiento y publicación por parte de dicho registro. La aprobación de dichos modelos se llevó a cabo en la Orden JUS/206/2009, de 28 de enero, por la que se aprueban nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación que se deroga por esta orden ministerial. Los modelos que ahora se aprueban, al igual que se hizo en la orden derogada, tienen una doble modalidad según se utilice para su presentación el tradicional soporte en papel o el más moderno, y acorde a los avances tecnológicos, soporte electrónico que, por otra parte, facilita la presentación por vía telemática.

Con el fin de reducir en lo posible la carga informativa que recae sobre las empresas, de una parte, y de otra, de incorporar a España al proceso normalizador mundial, y europeo en particular, del formato electrónico de la información financiera incluida en las cuentas anuales, esta orden ministerial mantiene también el formato XBRL al soporte electrónico para el depósito de cuentas, según se determina en sus anexos.

Para facilitar su utilización por las empresas de informática que desarrollan los programas de base para la llevanza de la contabilidad, este Ministerio en colaboración con el de Economía y Hacienda promovió en su día y desarrolló, junto con instituciones públicas y empresas privadas, el desenvolvimiento de la taxonomía XBRL correspondiente a los modelos que se aprueban en esta orden ministerial, base necesaria para la implementación del estándar, que anualmente se actualizan y se les da difusión pública en la página Web del Instituto de Contabilidad y Auditoría de Cuentas.

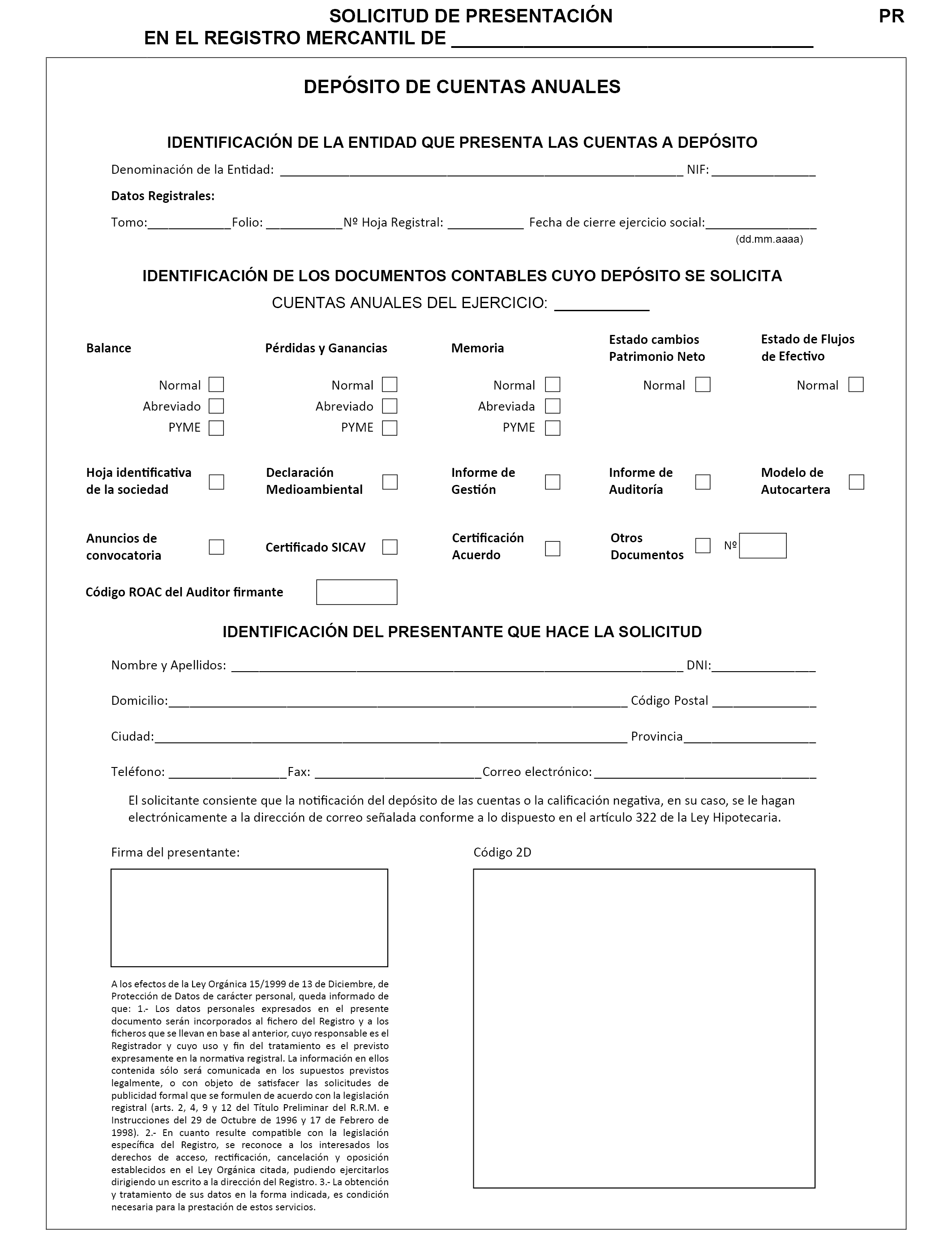

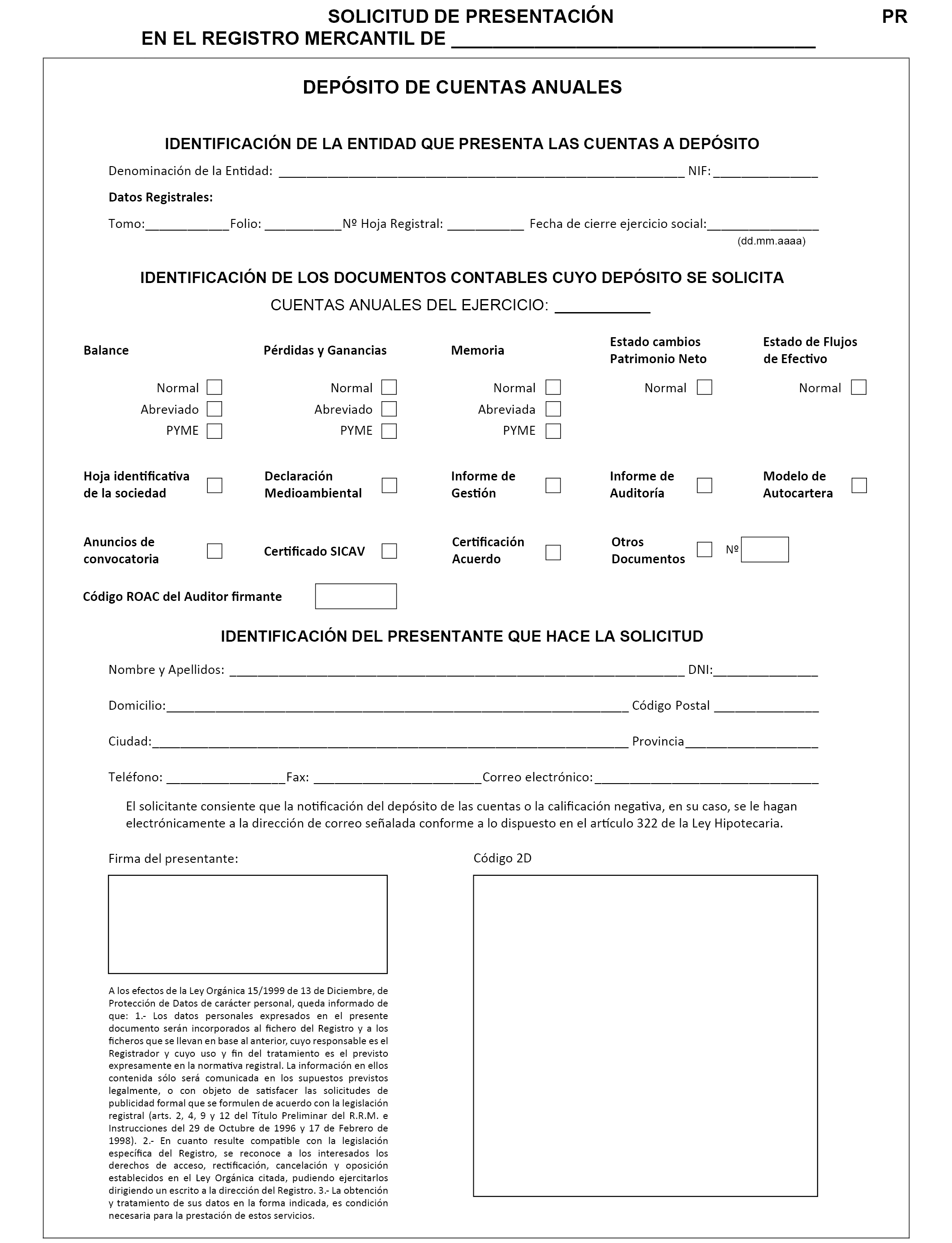

Aunque no formen parte de los documentos contables, las mismas razones aconsejaron unificar el modelo de solicitud reglamentaria para el depósito de las cuentas así como de otros documentos que han de ser objeto de depósito junto con aquéllos, lo que se reitera en la presente Orden.

Igualmente, para facilitar que las empresas informen sobre los detalles que requiere la memoria de las cuentas anuales, esta orden ministerial sigue normalizando buena parte de su contenido, con el fin de que las empresas que lo deseen puedan utilizar los cuadros normalizados que se anexan, si bien no hace obligatorio su uso en el depósito para flexibilizar en lo posible el cumplimiento legal del depósito de cuentas.

Adicionalmente, en armonía con la cooficialidad constitucional con el castellano de las demás lenguas propias de las Comunidades Autónomas, dentro de los respectivos territorios, es necesario que los citados modelos sean bilingües, lo que queda también contemplado en el articulado de esta orden ministerial.

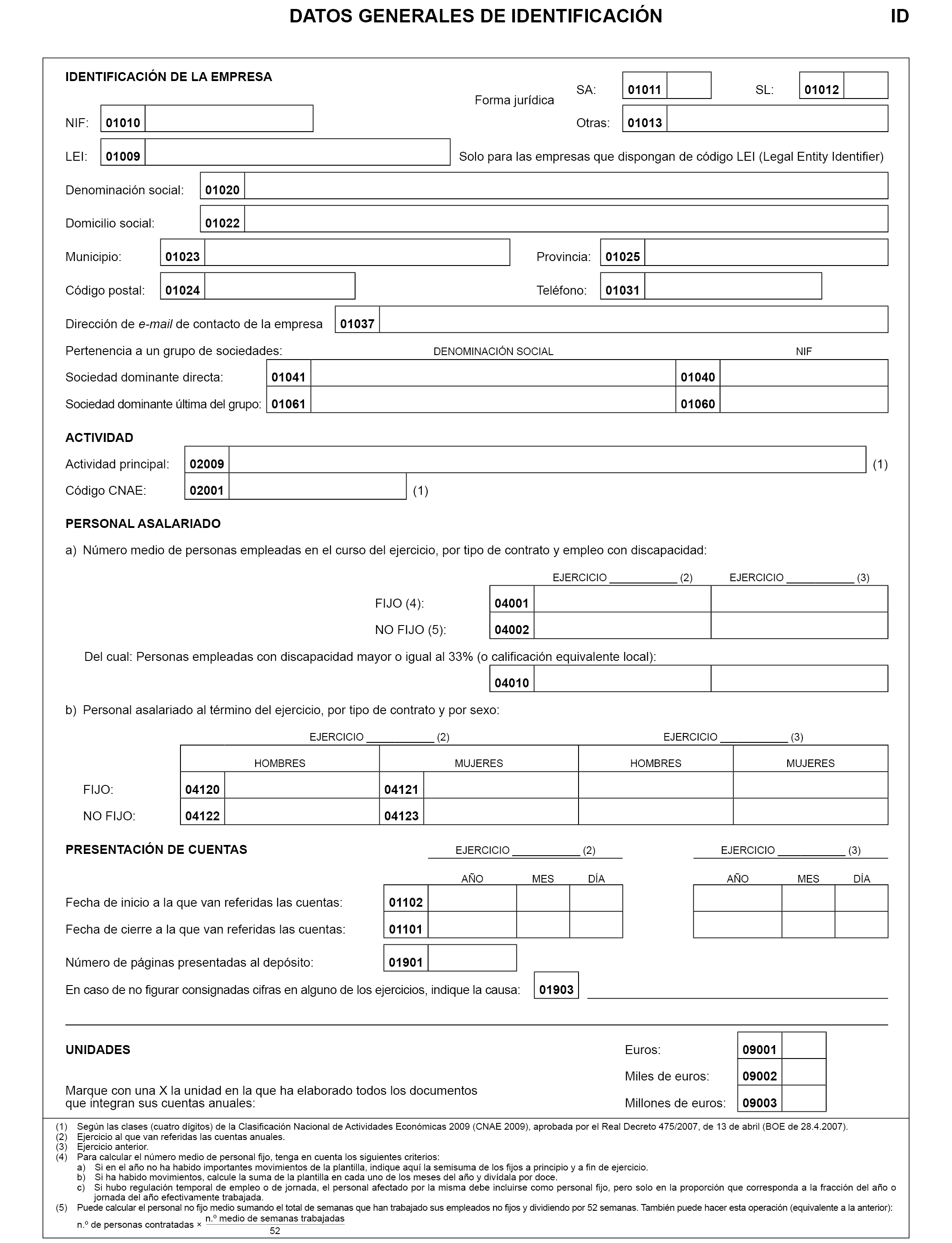

Por otra parte, debe tenerse en cuenta que la Directiva 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, ha sido redactada con la finalidad de simplificar las obligaciones contables de las pequeñas empresas. El primer paso de este nuevo proceso de armonización contable se ha dado con la aprobación de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, siendo un ulterior paso para su transposición al ordenamiento español, la aprobación del Real Decreto 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre, el Plan General de Contabilidad de Pequeñas y Medianas Empresas, aprobado por el Real Decreto 1515/2007, de 16 de noviembre, las Normas para la Formulación de Cuentas Anuales Consolidadas, aprobadas por el Real Decreto 1159/2010, de 17 de septiembre, y las Normas de Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos, aprobadas por el Real Decreto 1491/2011, de 24 de octubre. El Real Decreto 602/2016, de 2 de diciembre, en su disposición final tercera, recoge la habilitación al Ministro de Justicia para que mediante orden ministerial pueda fijar el contenido estandarizado y separado de la información que, al margen de las cuentas anuales, deban presentar en el Registro Mercantil los empresarios obligados a depositar sus cuentas anuales, cuando por imperativo legal u otras razones idóneas de política legislativa sea obligatorio o conveniente el suministro de la información que hasta la fecha se venía exigiendo en la memoria por disposiciones mercantiles o de otra índole. De acuerdo con dicha disposición final se modifica la hoja de datos generales de identificación del depósito de cuentas en los modelos abreviado y pymes.

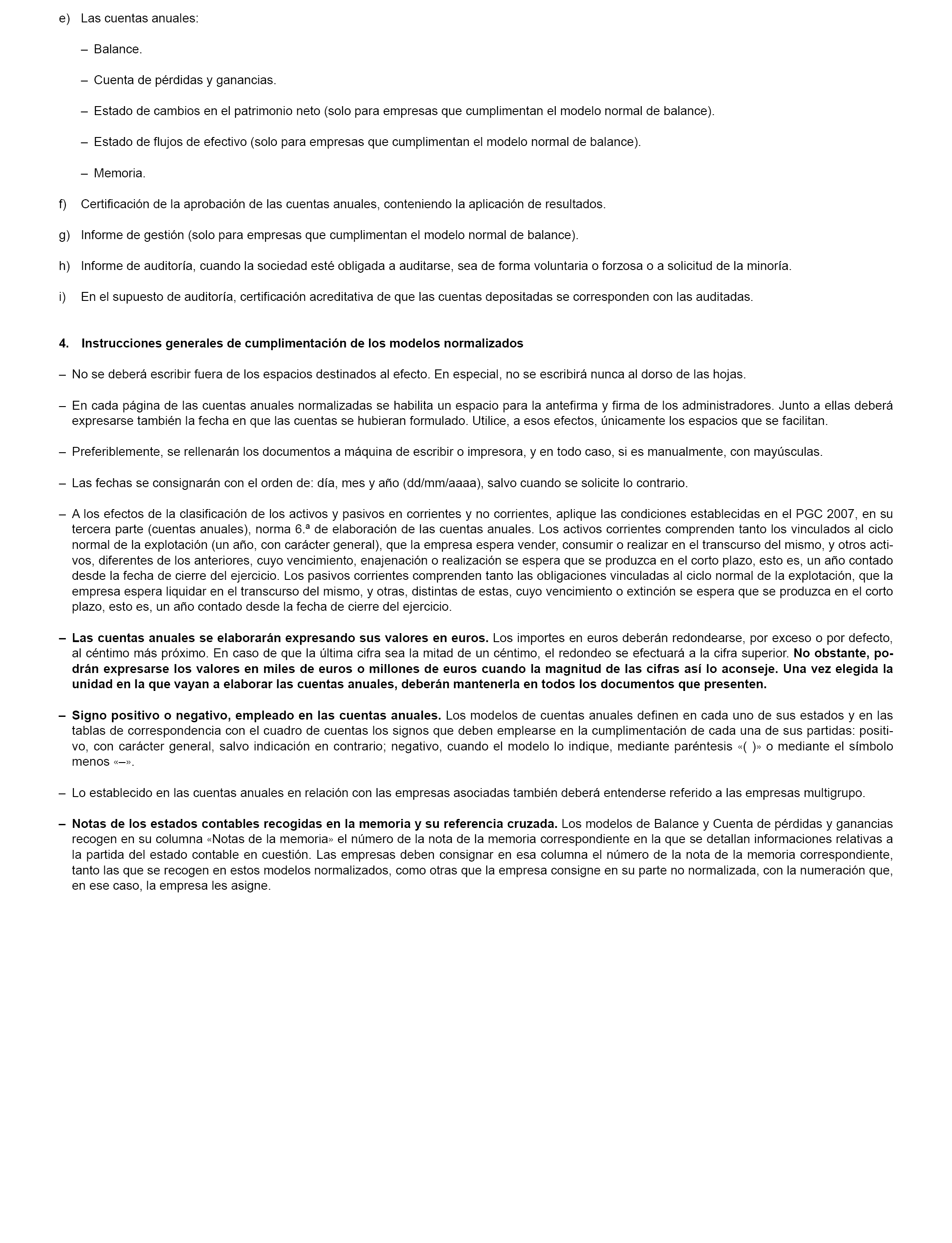

Asimismo, ha de hacerse referencia a lo establecido en los artículos 365 y 366 del Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil que definen, respectivamente, los sujetos obligados a la presentación de las cuentas anuales y su depósito en el Registro Mercantil con aportación de la certificación acreditativa de su aprobación.

La orden contiene tres anexos. El I establece los modelos de presentación de las cuentas anuales. El anexo II recoge el formato de los depósitos digitales y el anexo III define el doble juego de corrección de errores para las cuentas presentadas en soporte informático.

Las novedades que se incluyen en los nuevos modelos, en relación a los anteriores aprobados en la Orden JUS/206/2009, de 28 de enero, y posteriores modificaciones introducidas por resoluciones de la Dirección General de los Registros y del Notariado son las siguientes:

A.1 Modelo normal:

A.1.1 Instrucciones de cumplimentación:

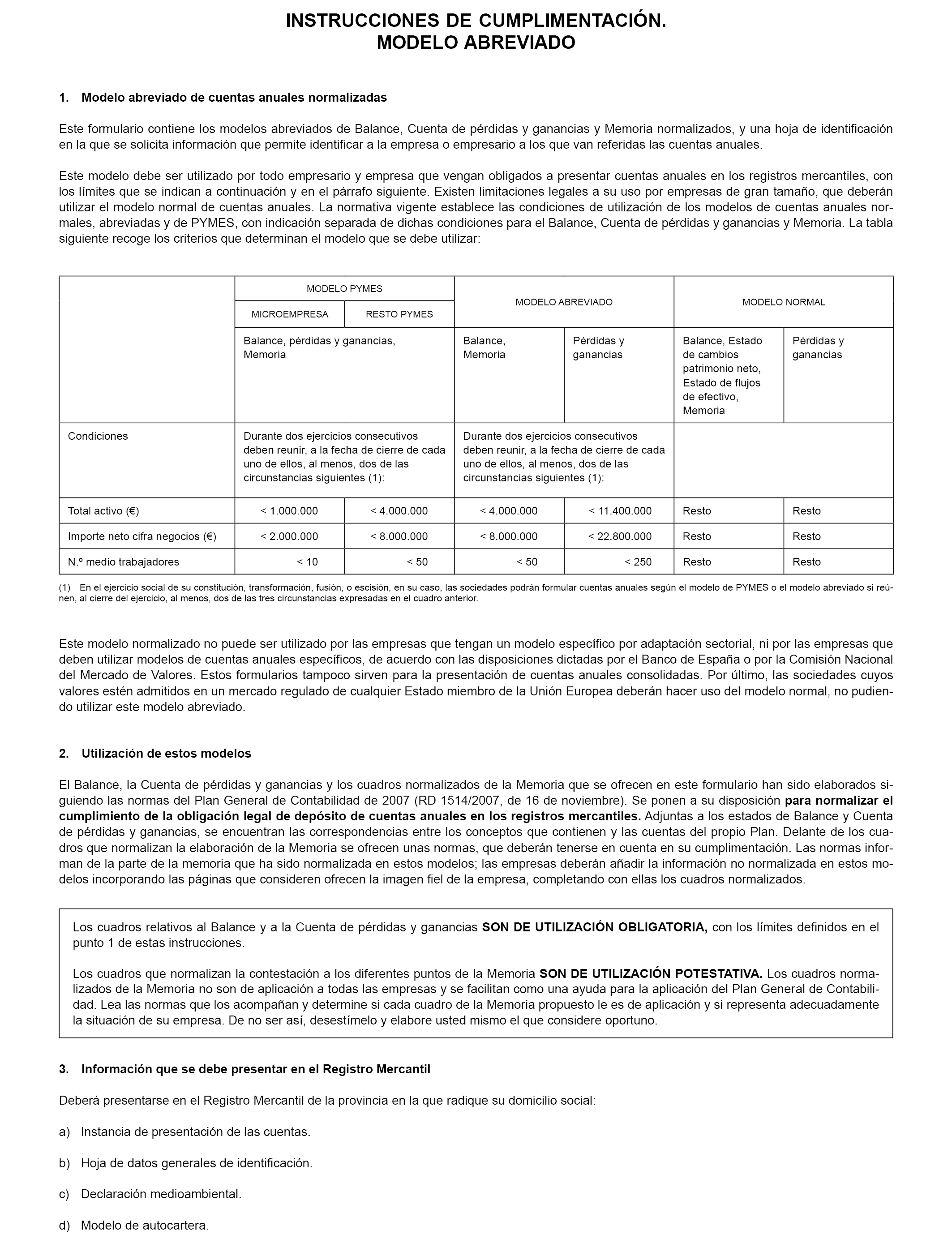

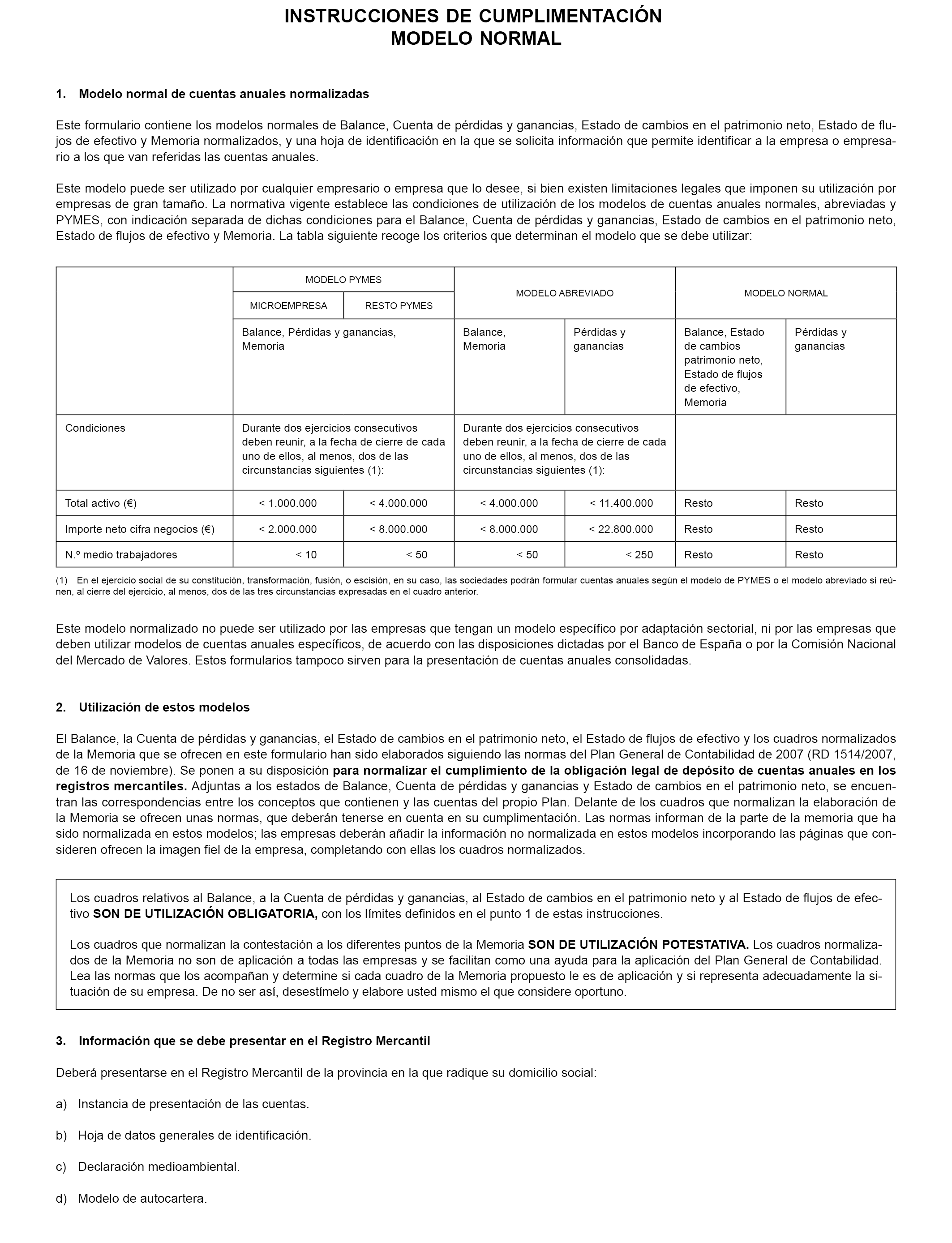

Se modifican los límites para la formulación de cuentas anuales de las pequeñas y medianas empresas.

Se modifica la redacción de las instrucciones de cumplimentación para adaptarla a la eliminación del Estado de cambios en el patrimonio neto en los modelos normalizados abreviado y de PYMES.

Se aclaran los supuestos en que el informe de auditoría es obligatorio.

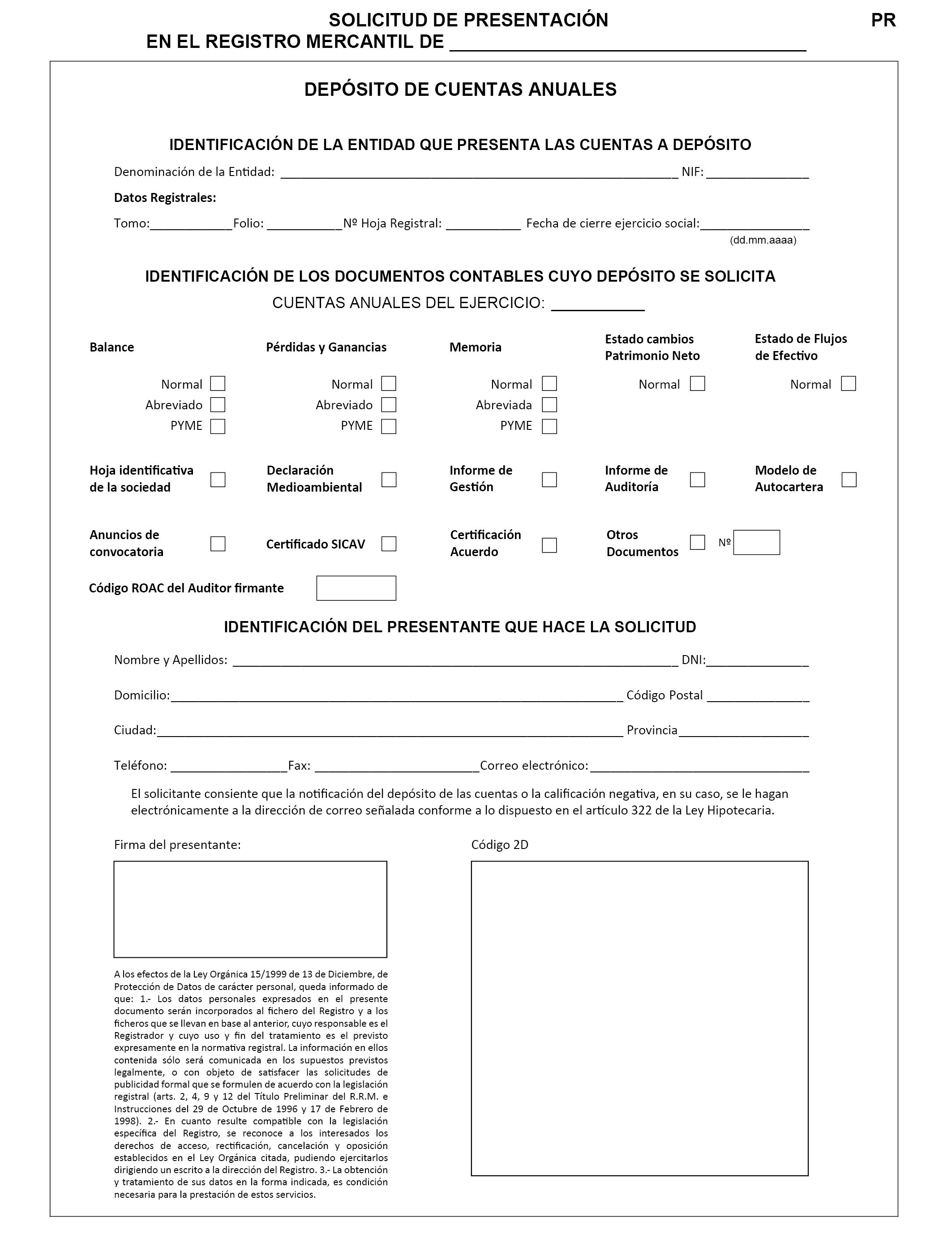

A.1.2 Contenido de la página de presentación en el Registro Mercantil:

En el apartado de «Identificación de los documentos contables cuyo depósito se solicita» se elimina el Estado de cambios en el patrimonio neto en los modelos abreviado y de PYMES.

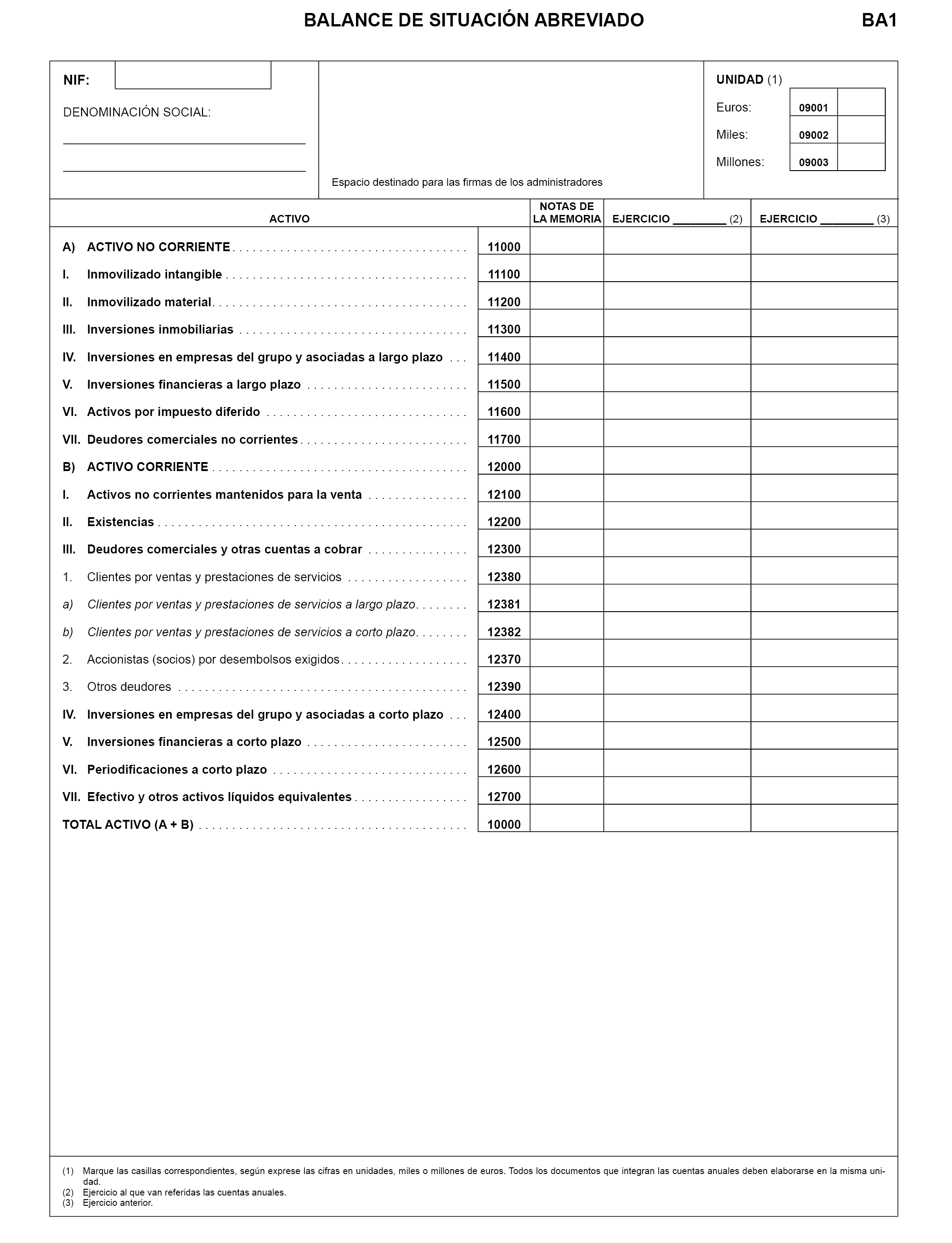

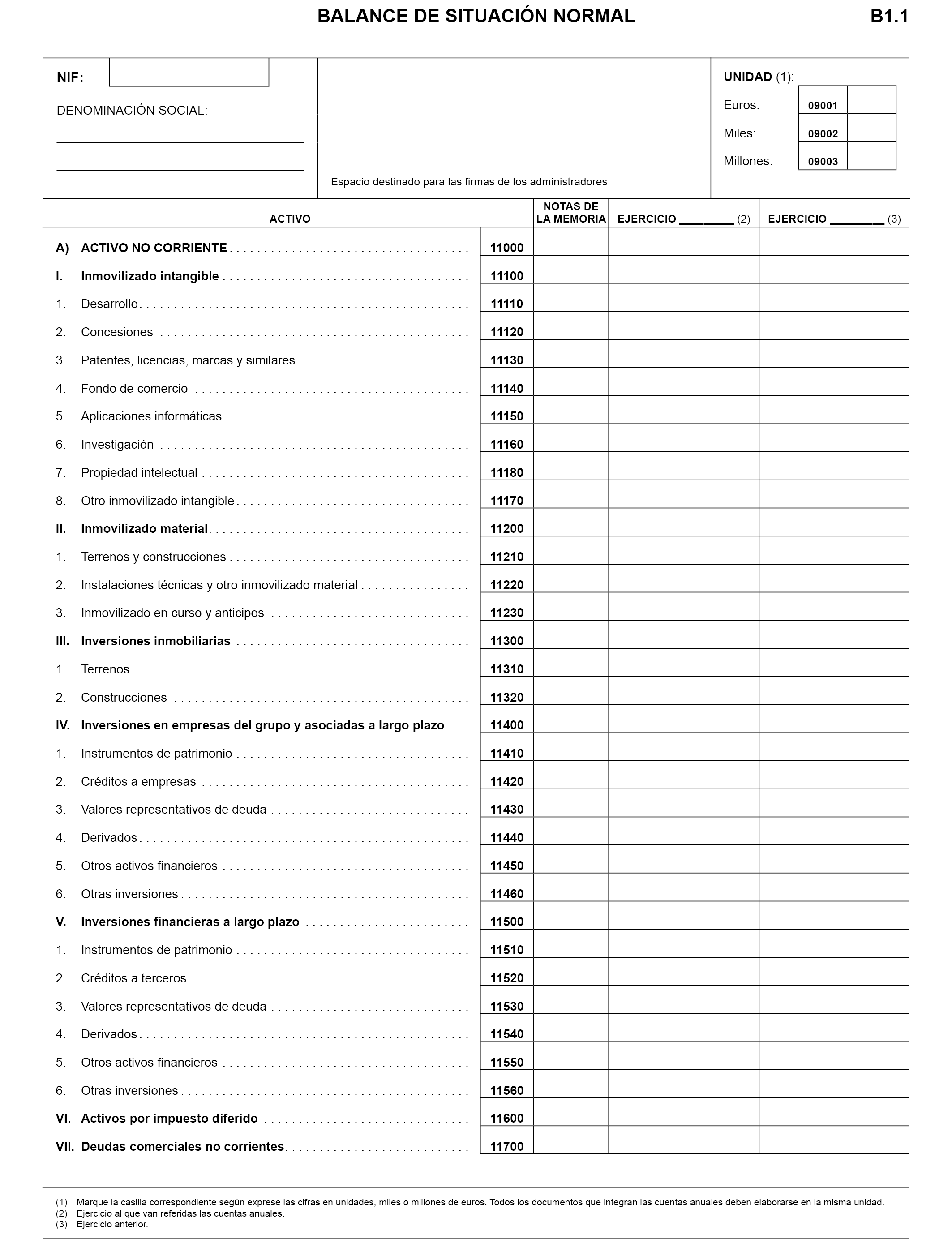

A.1.3 Balance de situación:

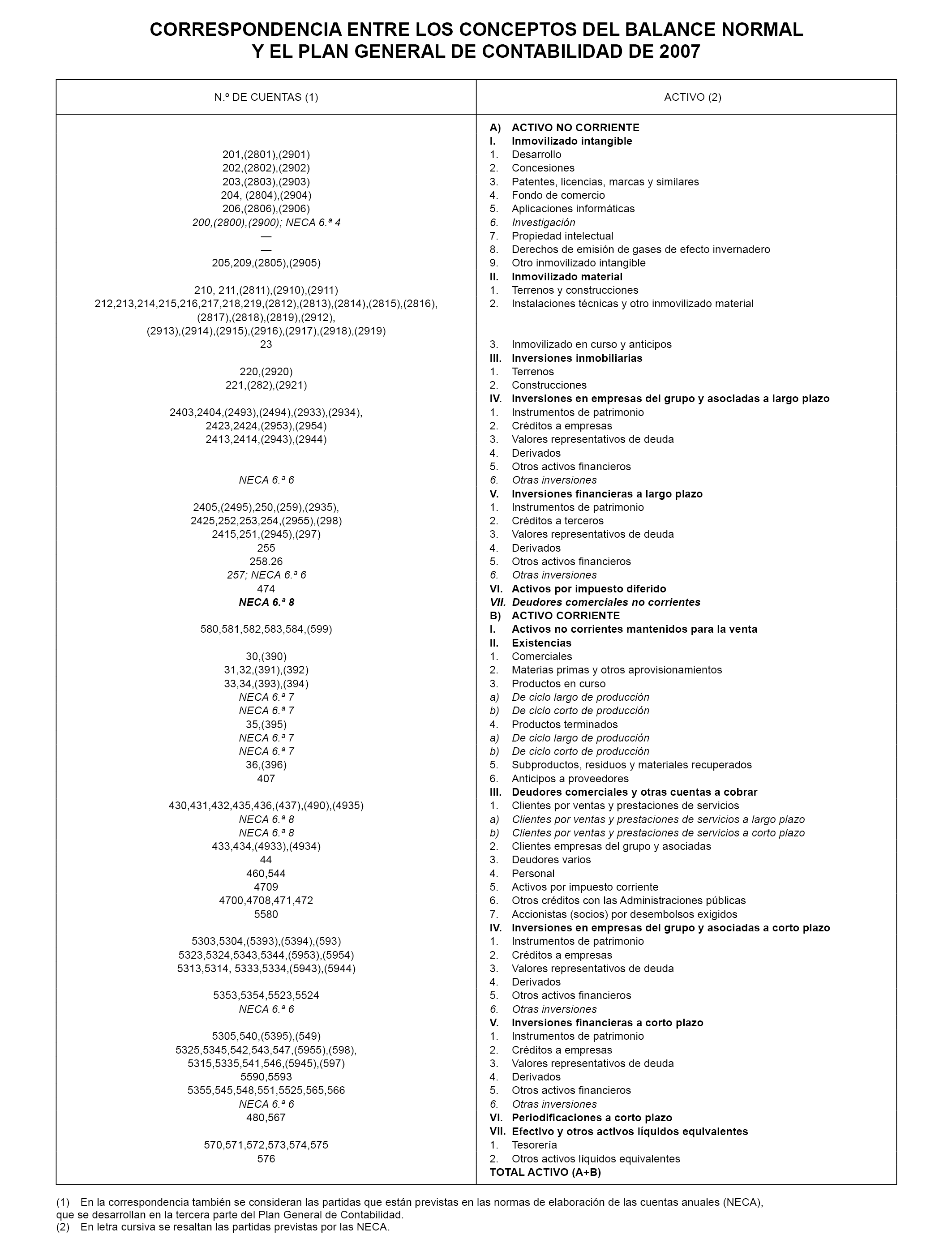

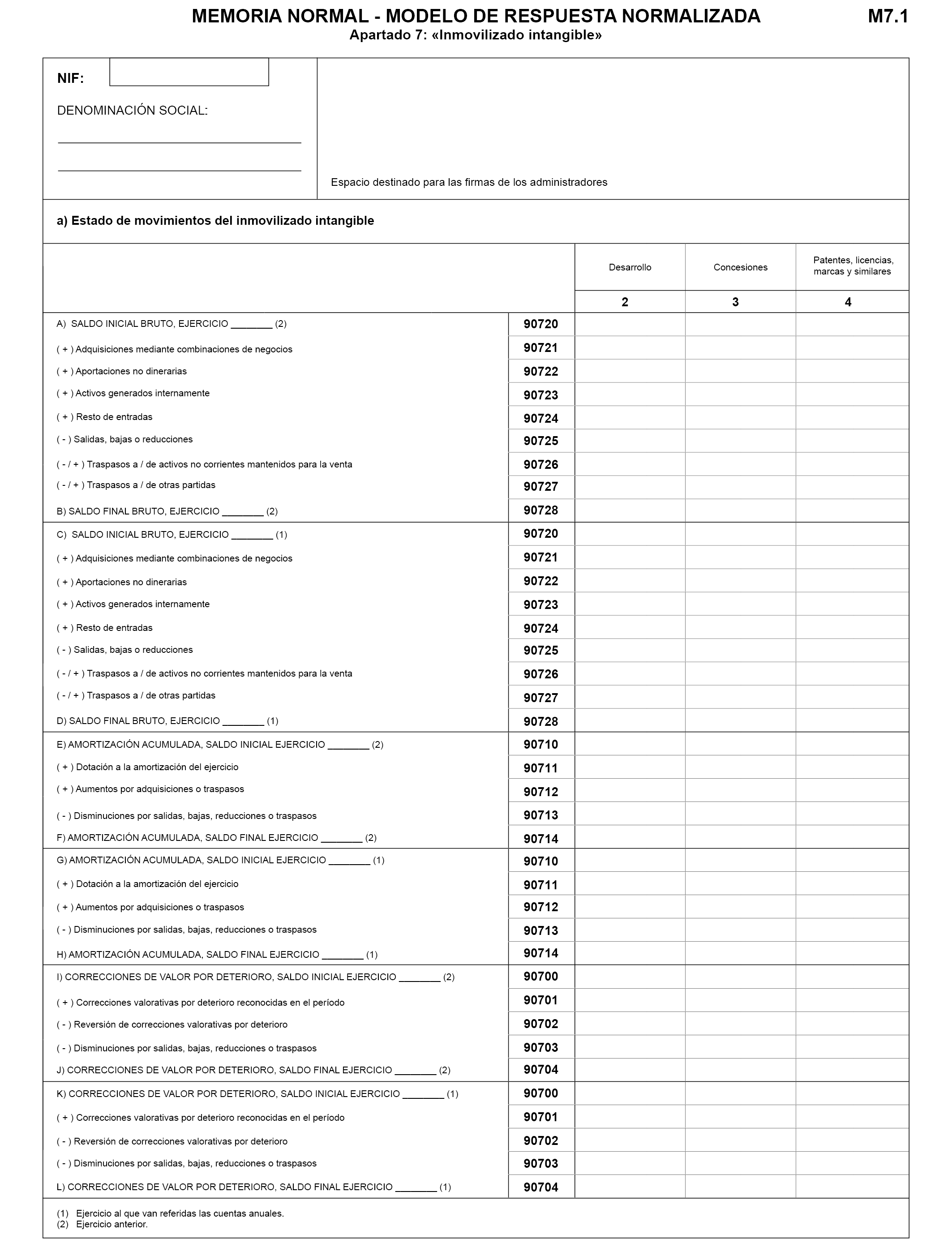

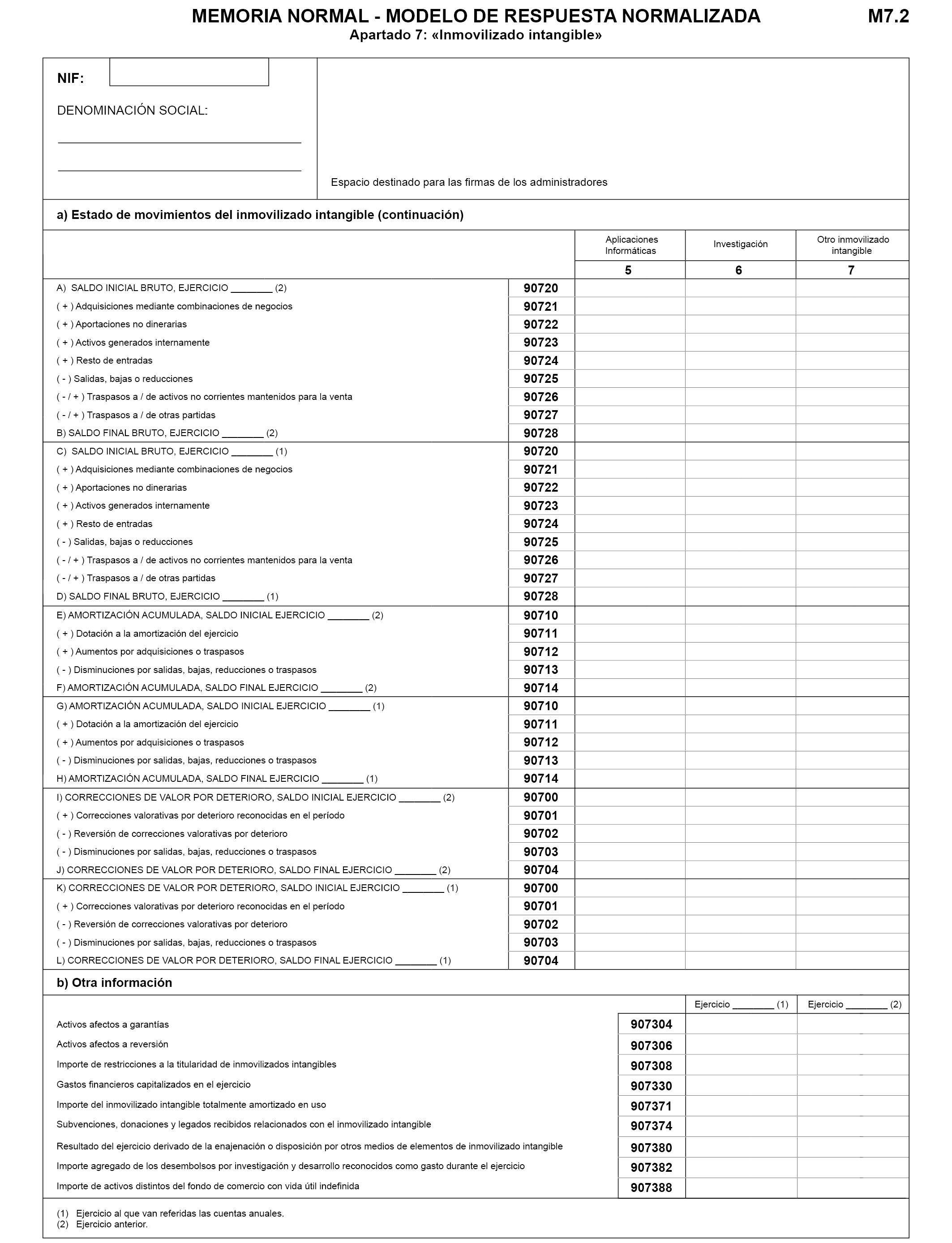

En la hoja B1.1, en el apartado A) I. Inmovilizado intangible, se elimina el subapartado «8. Derechos de emisión de gases de efecto invernadero».

Como consecuencia de lo anterior el subapartado «9. Otro inmovilizado intangible», pasa a ser subapartado 8.

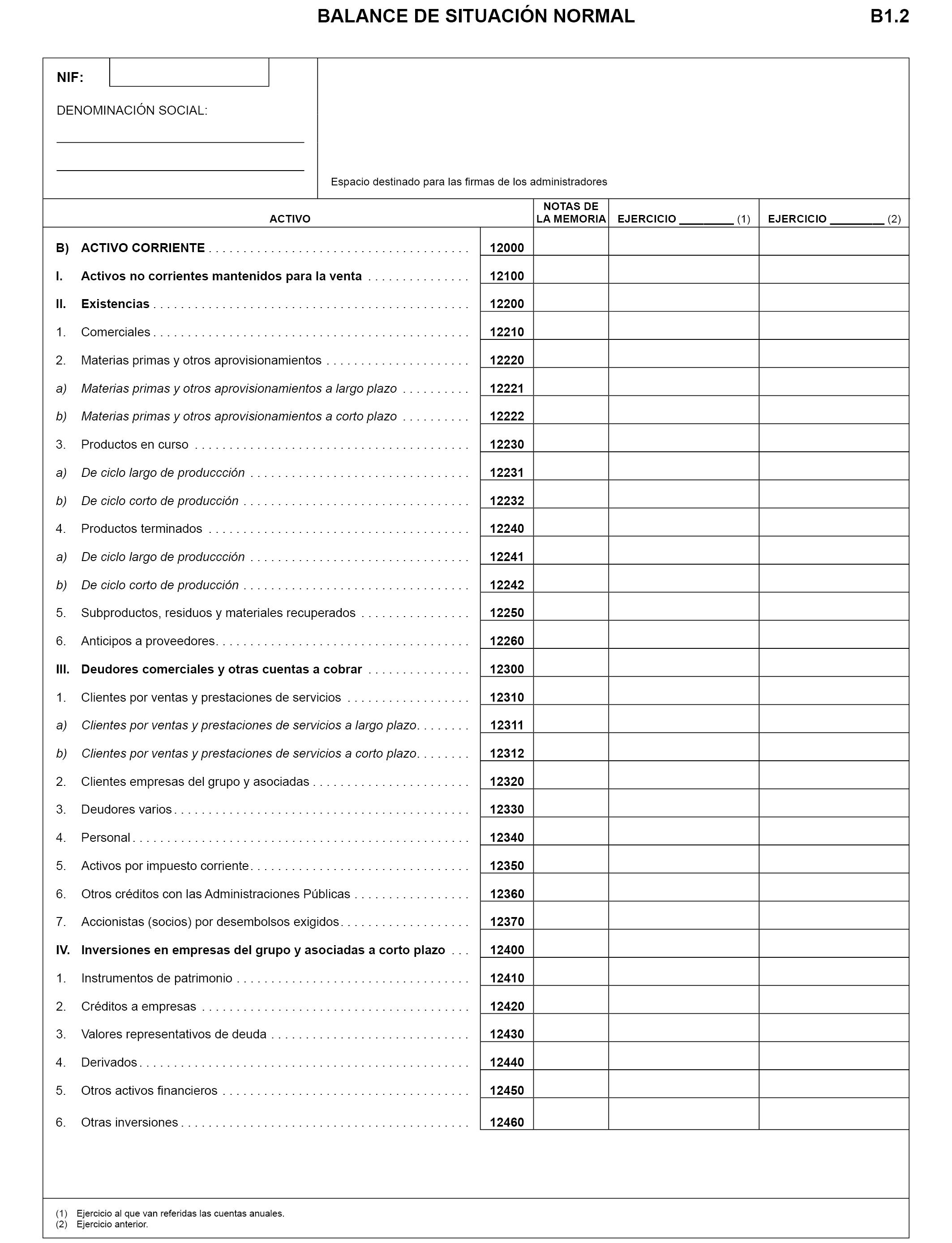

En la hoja B1.2, en el apartado B) II. 2. Materias primas y otros aprovisionamientos, se abre el detalle siguiente:

a) Materias primas y otros aprovisionamientos a largo plazo

b) Materias primas y otros aprovisionamientos a corto plazo

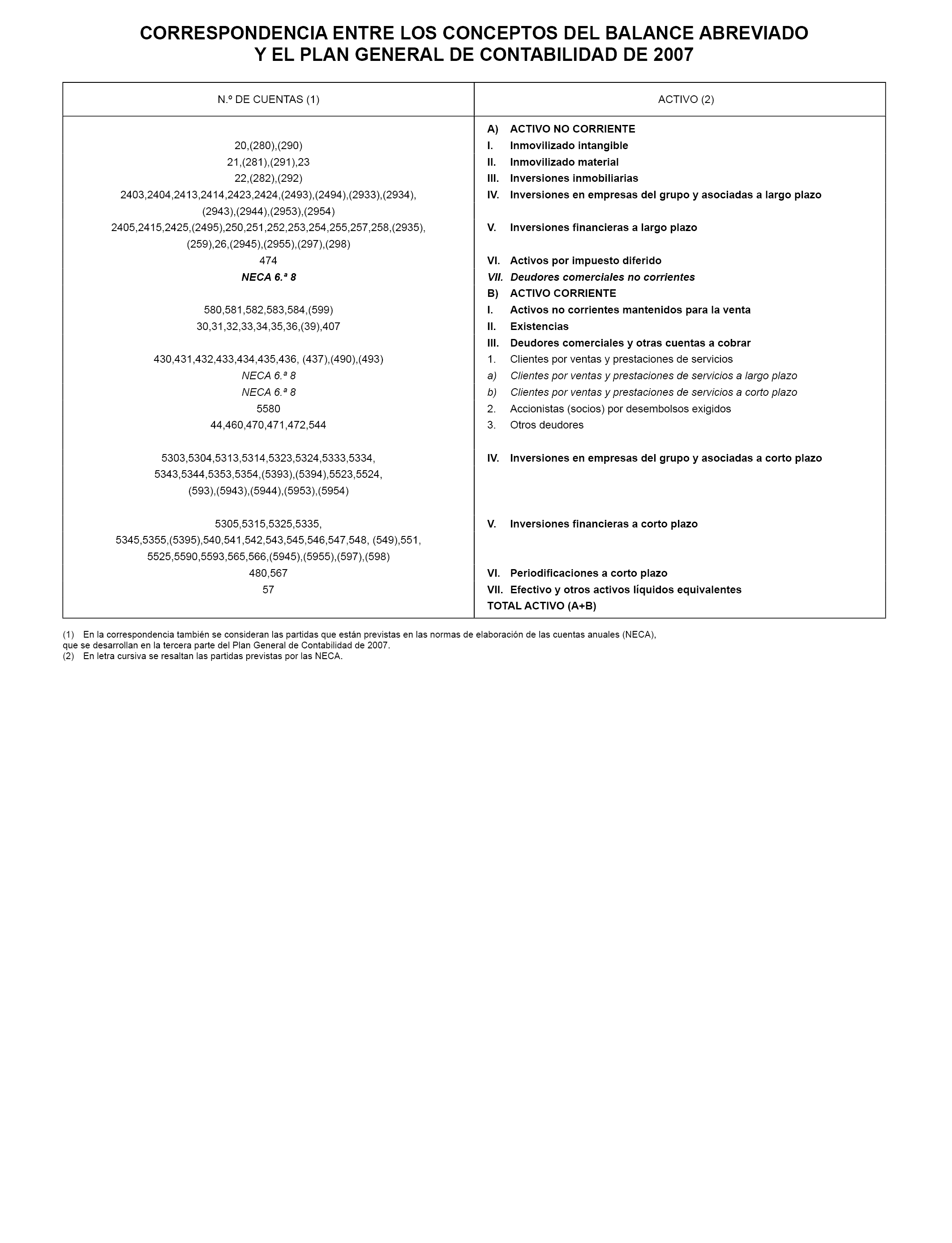

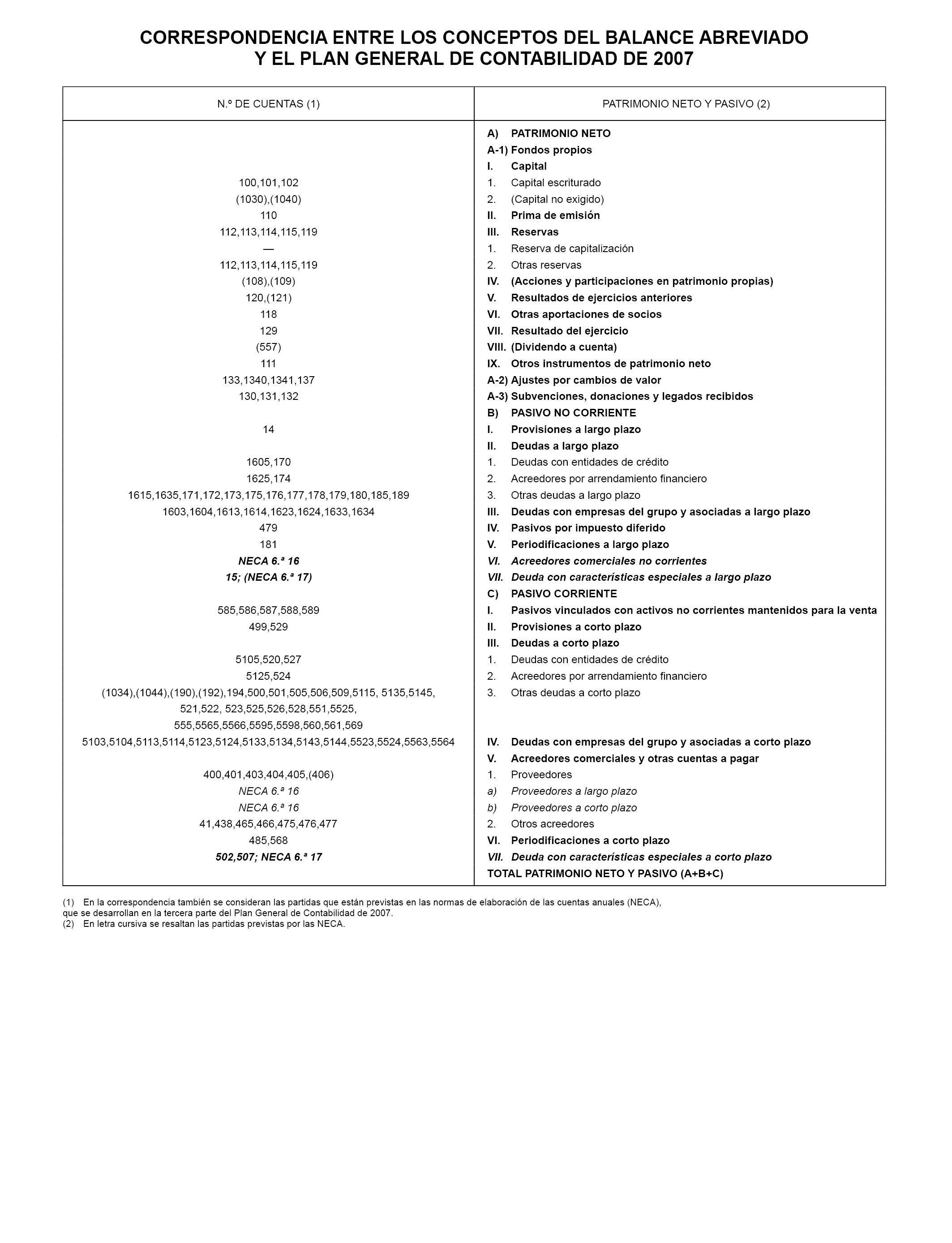

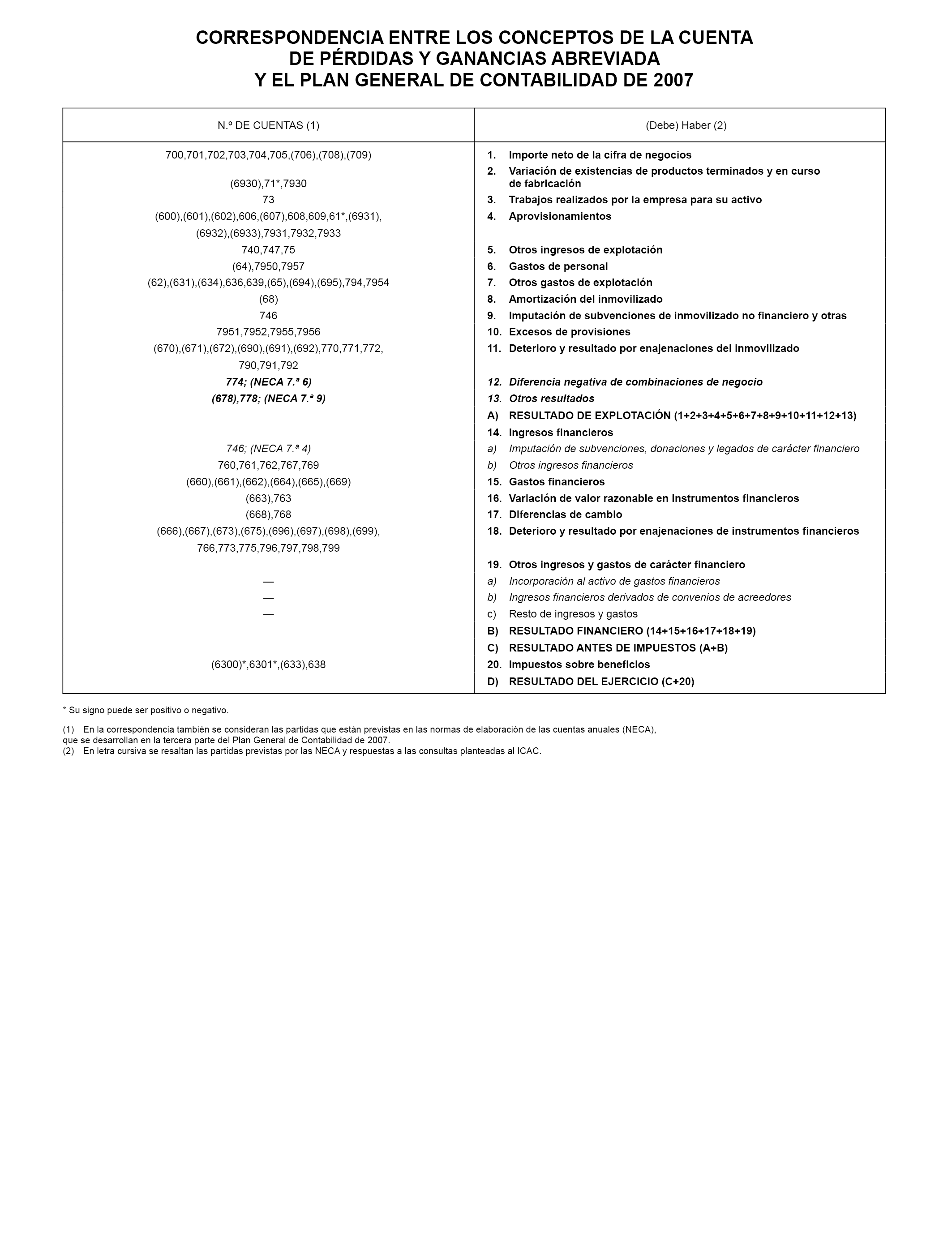

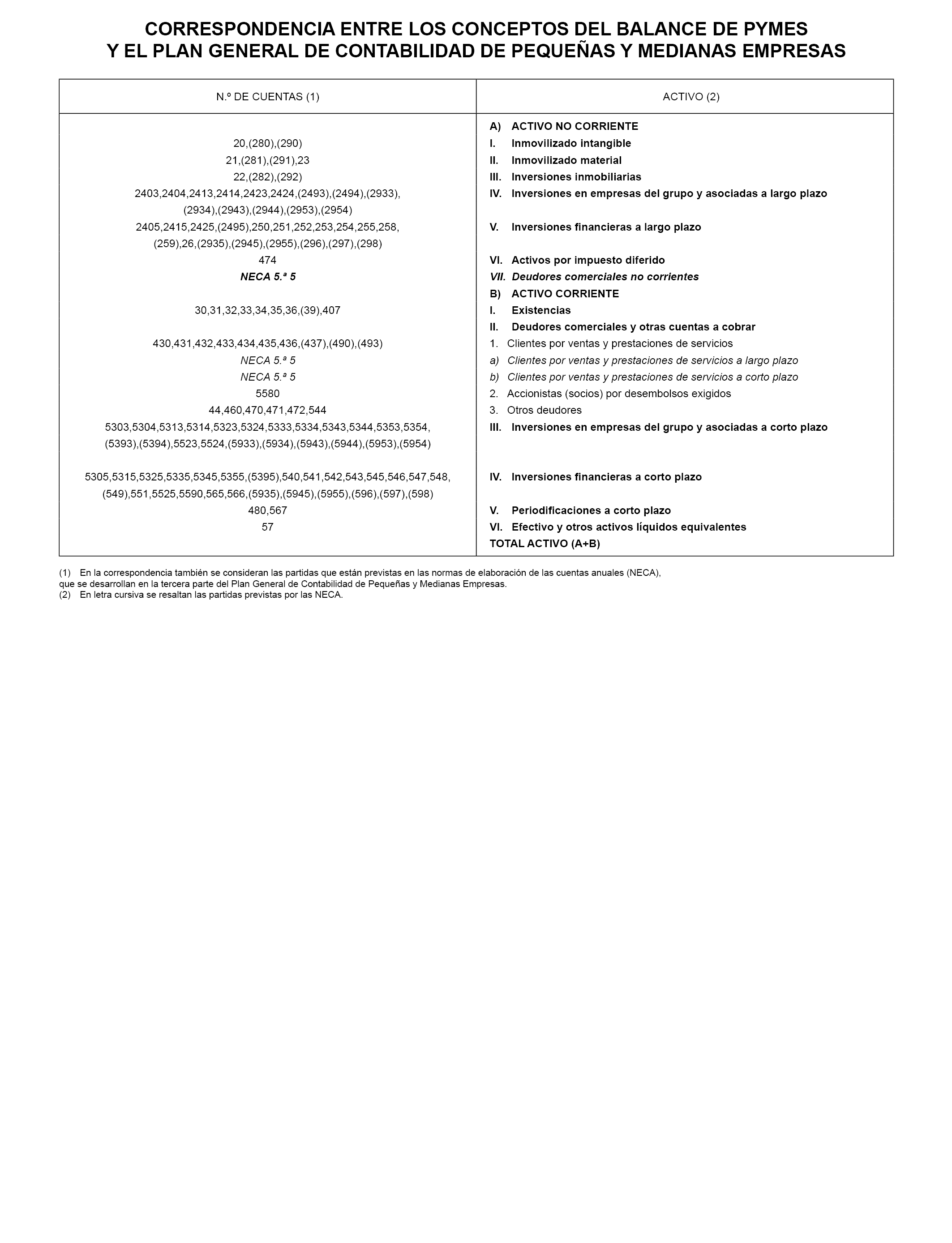

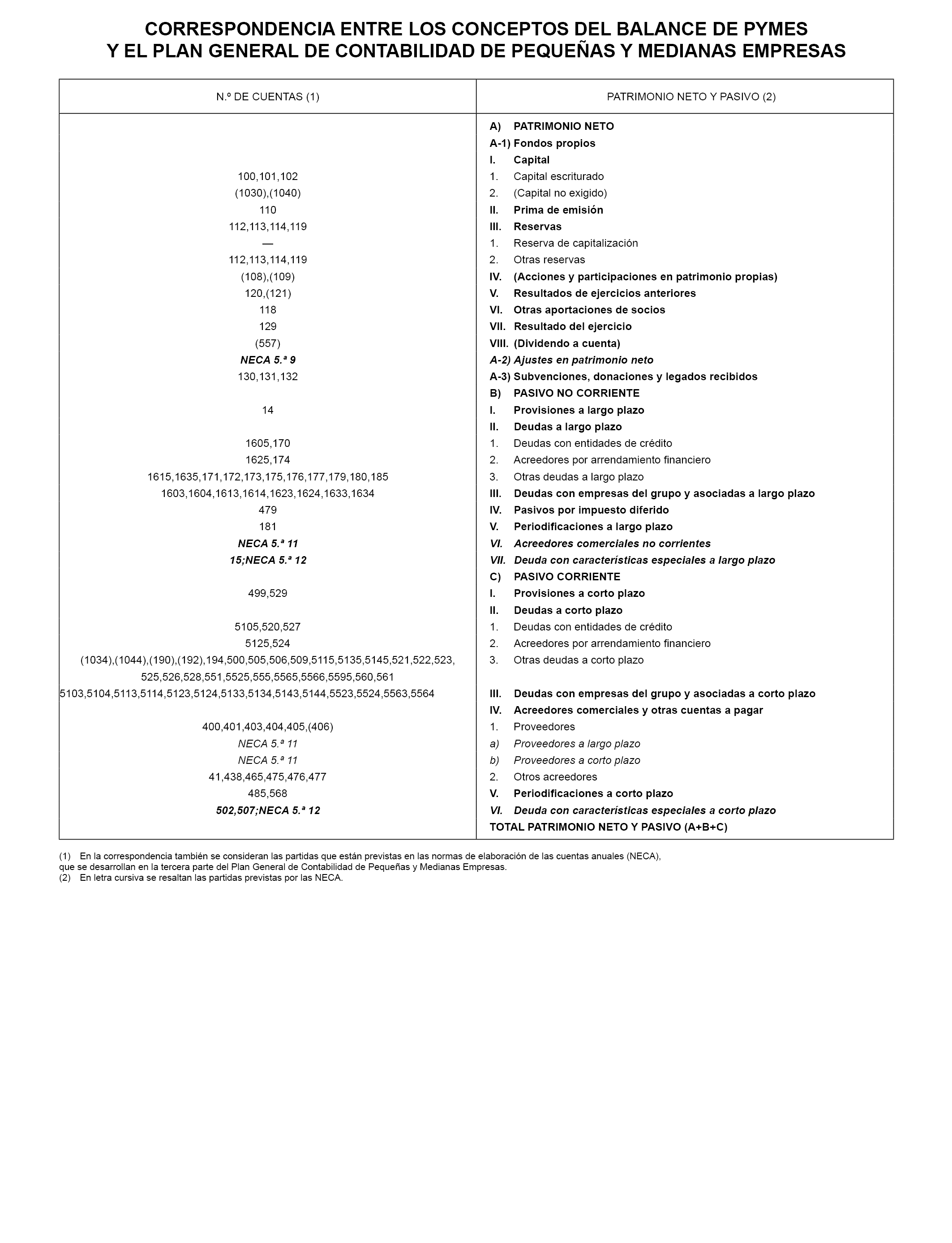

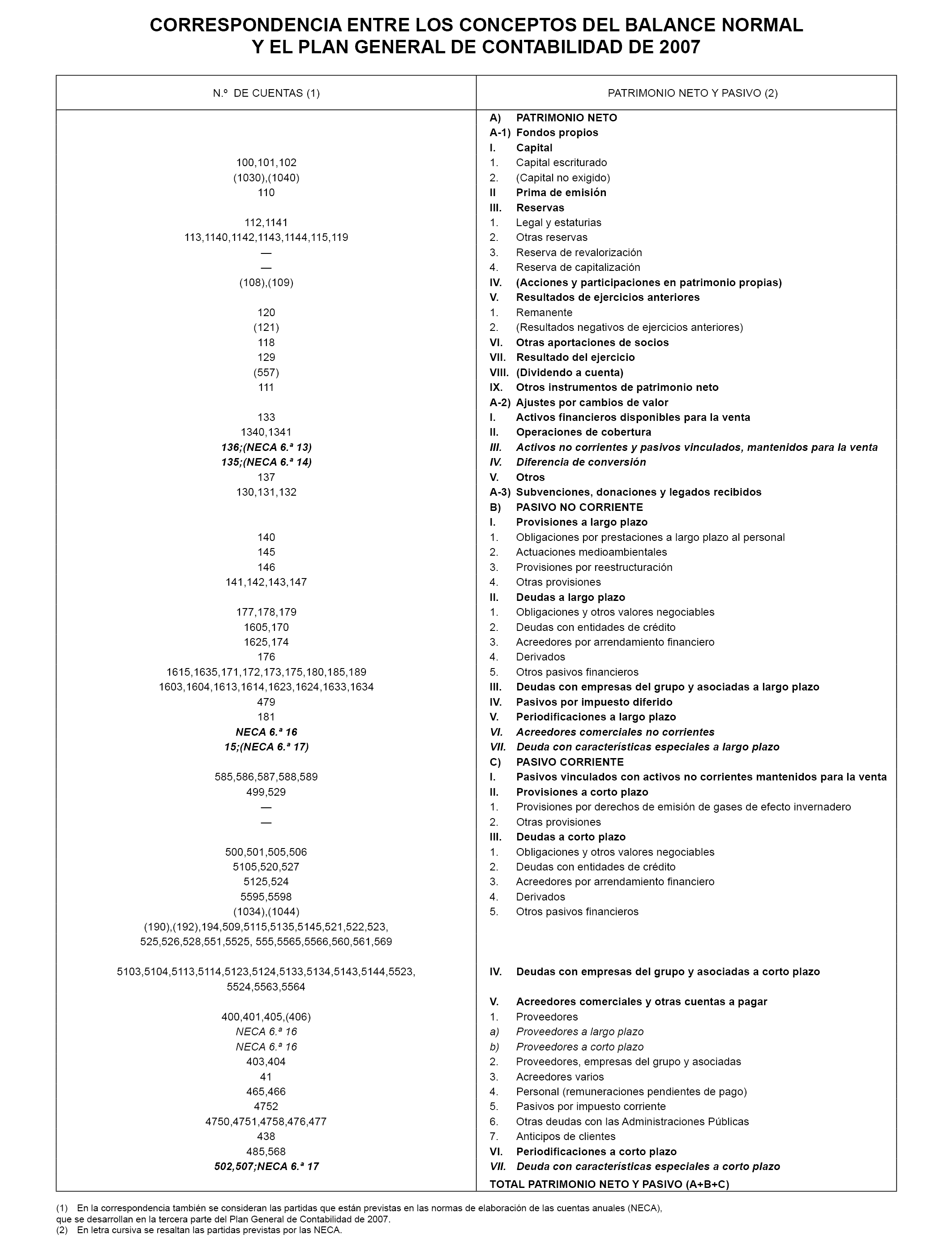

A.1.4 Correspondencia entre los conceptos del balance normal y el Plan General de Contabilidad de 2007:

Se modifica el cuadro de conciliación para incorporar la cuenta « (2804). Amortización acumulada de fondo de comercio» en la partida 4. Fondo de comercio, del epígrafe I. Inmovilizado intangible, de la agrupación A) ACTIVO NO CORRIENTE.

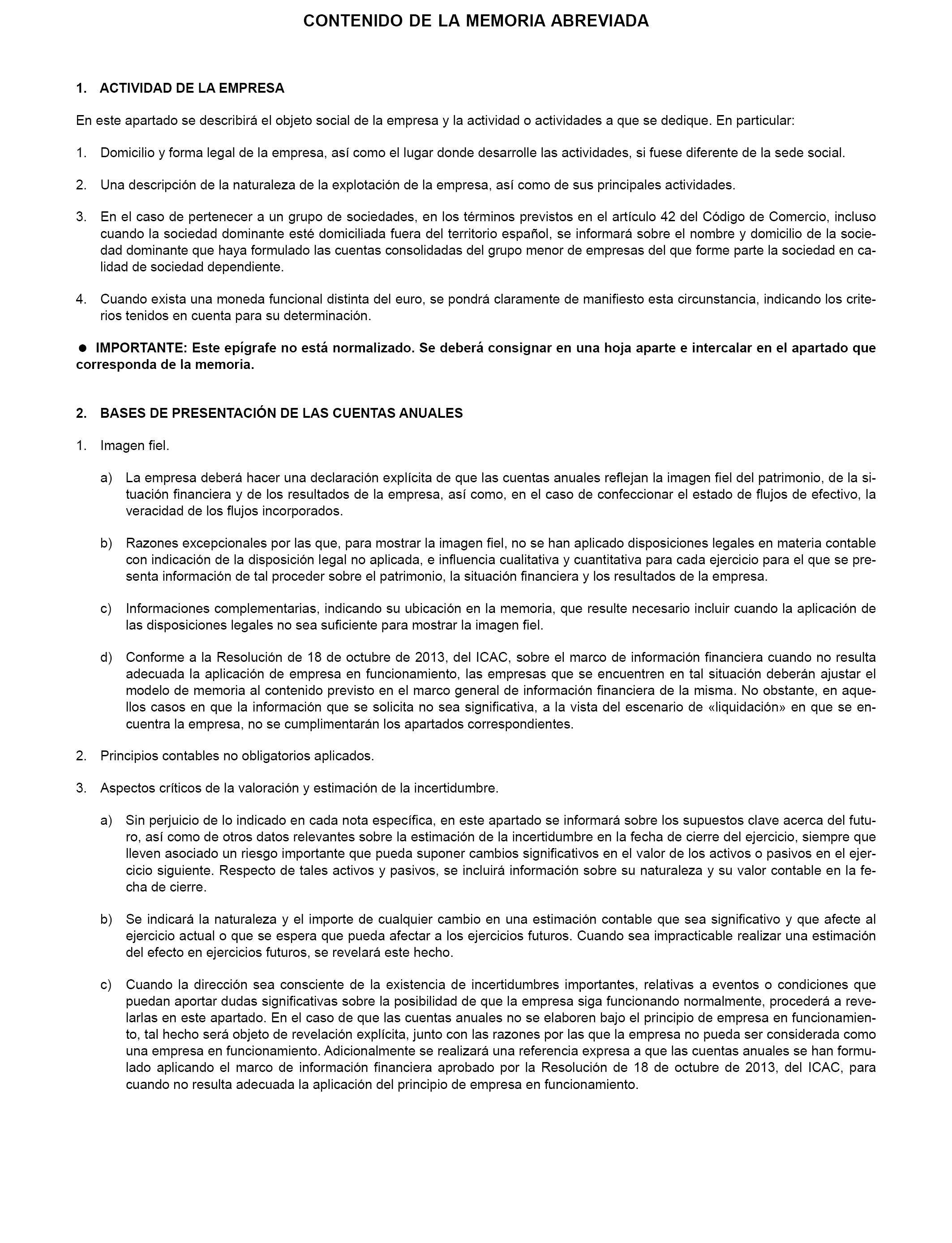

A.1.5 Contenido de la memoria normal:

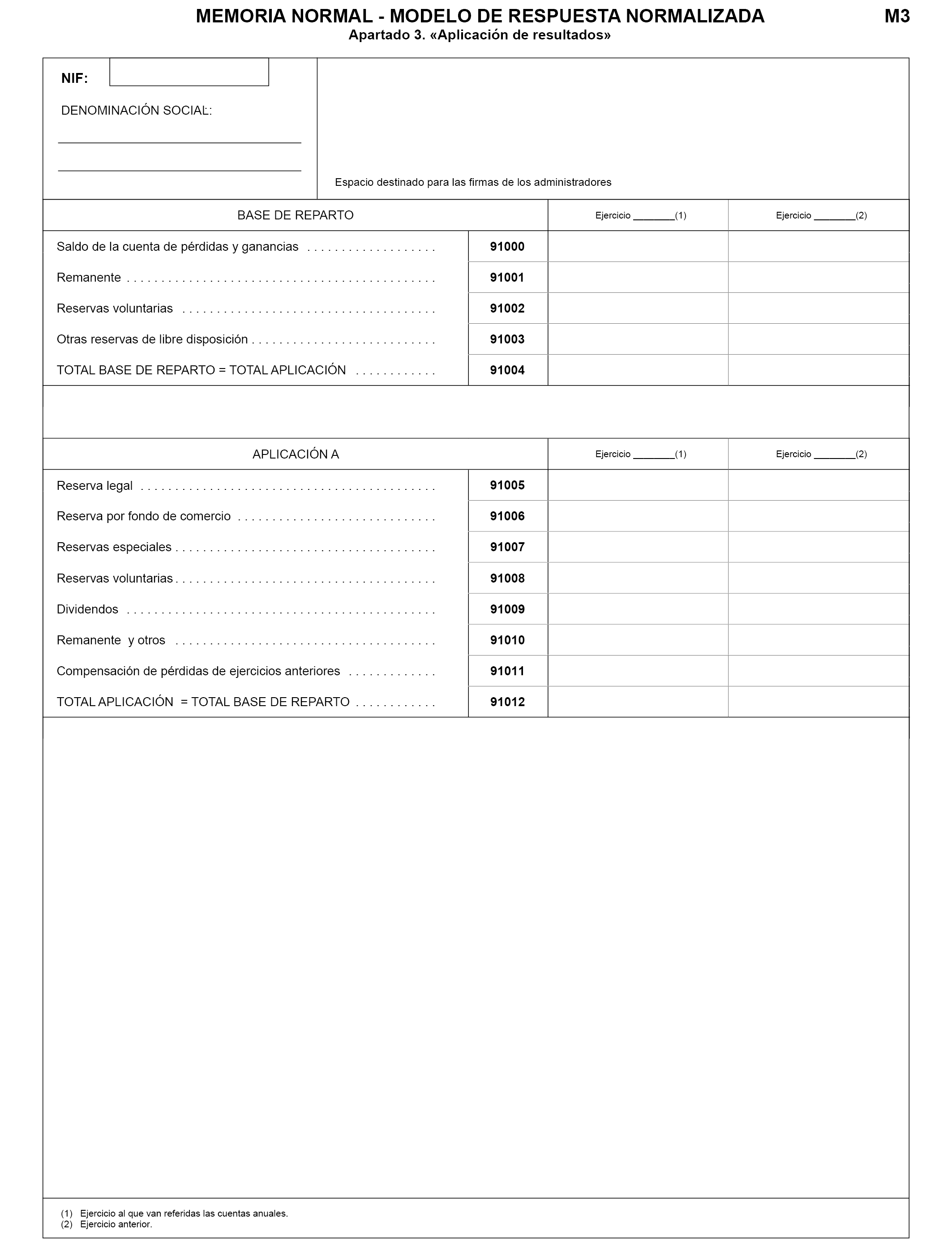

Se modifica la nota 3. Aplicación de resultados excluyendo de dicha aplicación:

«A reserva por fondo de comercio»

Se modifica el punto 1 de la nota 4. Normas de registro y valoración.

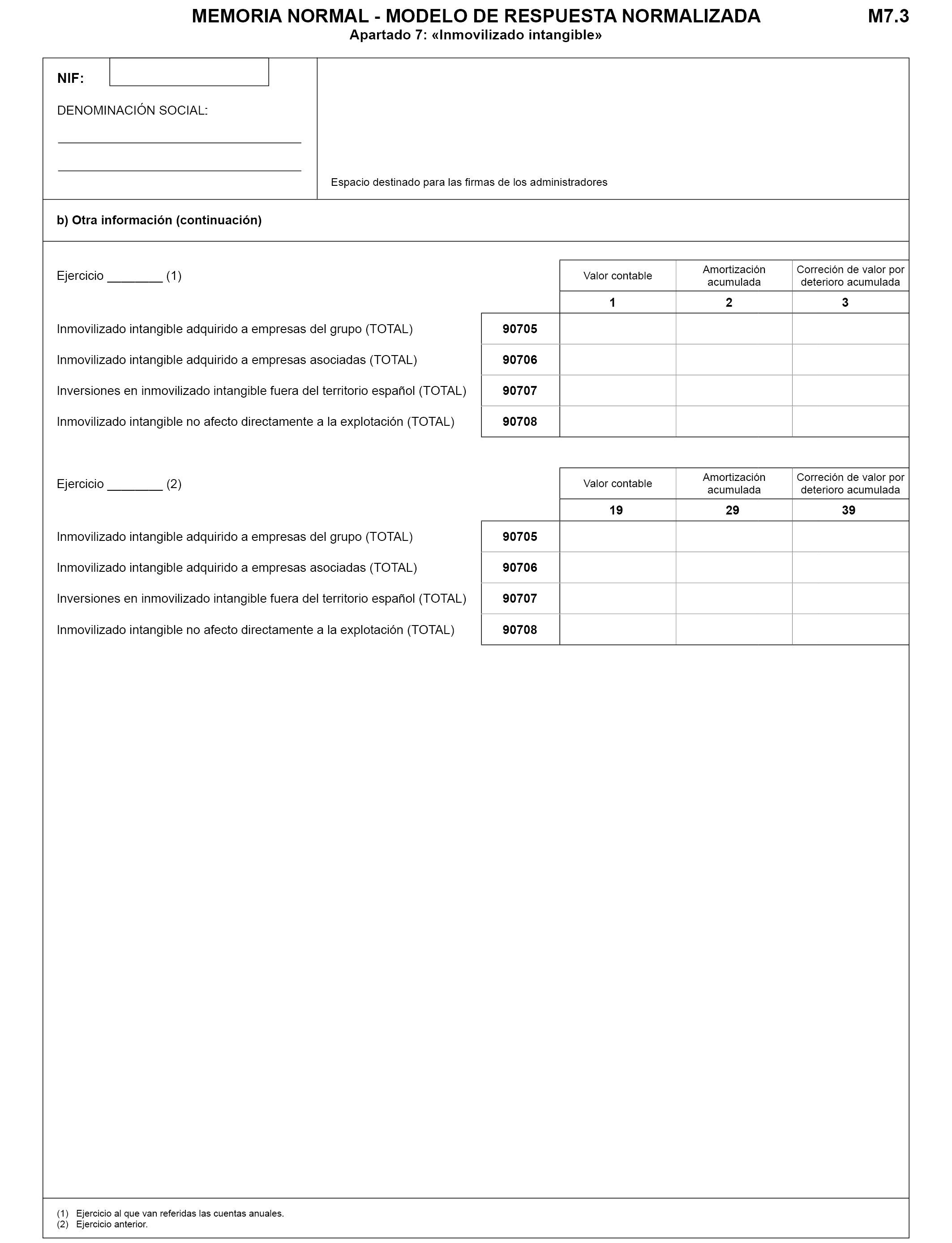

Se modifica la letra q) del punto 2 de la nota 7. Inmovilizado intangible, epígrafe 7.1. General.

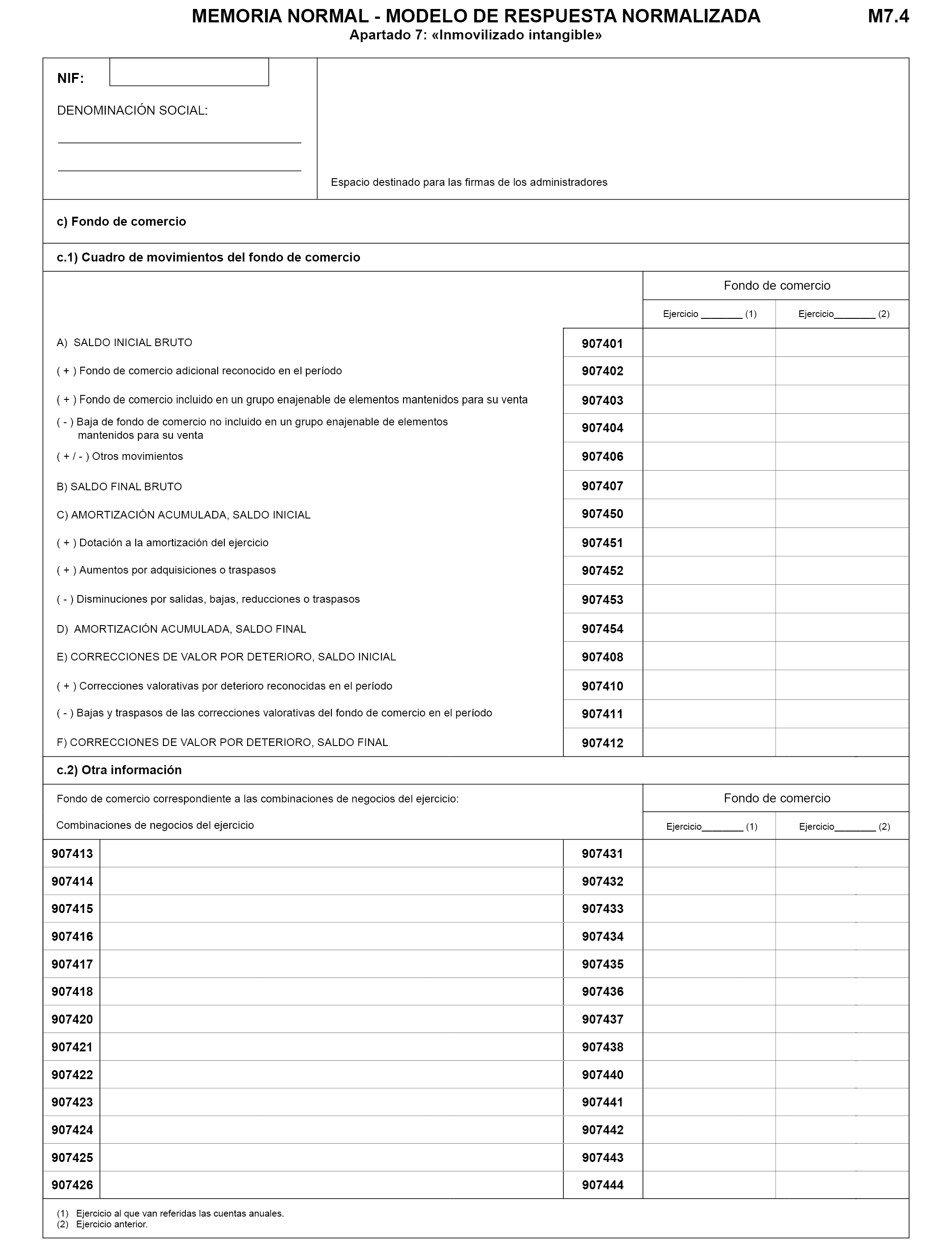

Se modifican las letras a) y e) del punto 2 de la nota 7. Inmovilizado intangible, epígrafe 7.2. Fondo de comercio.

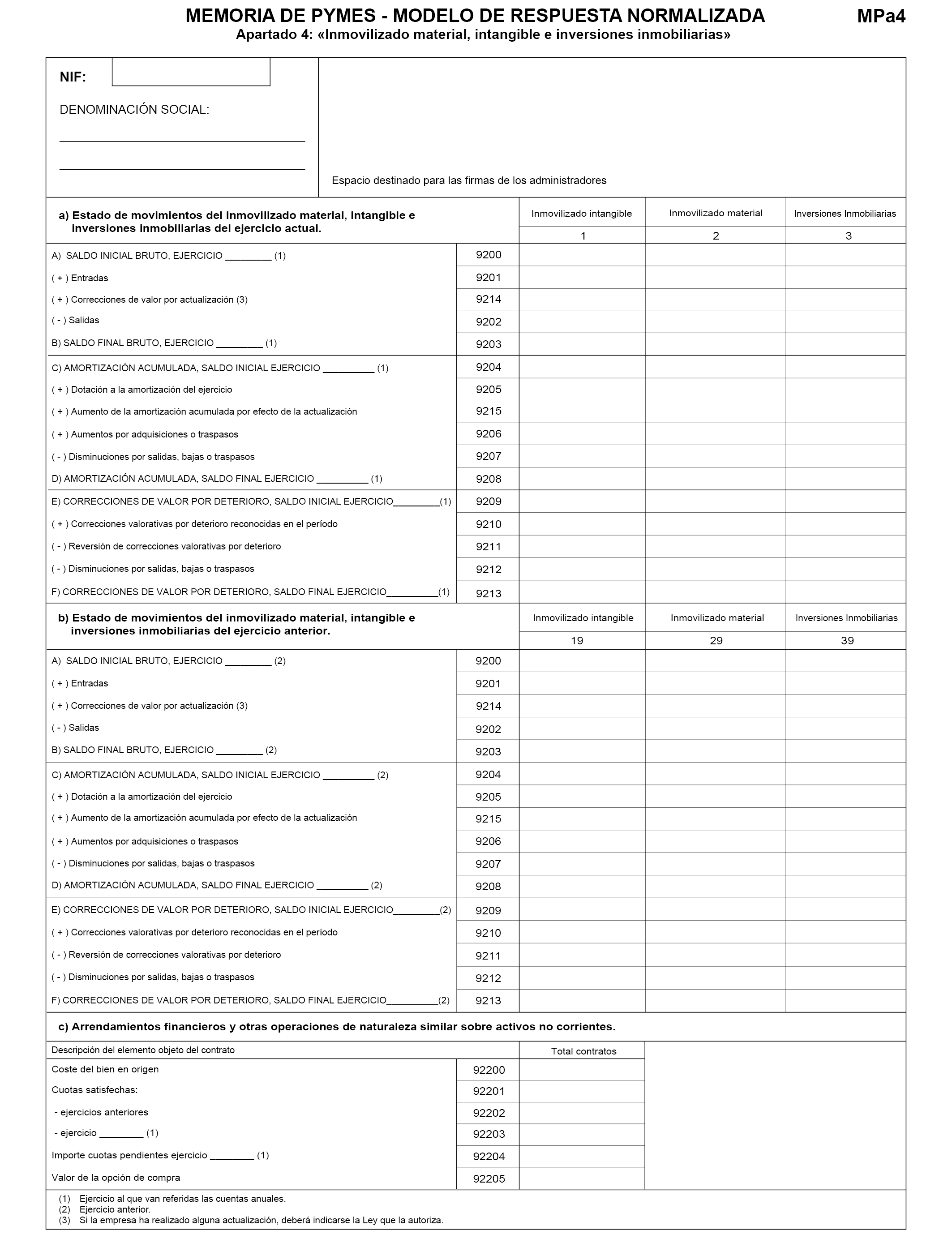

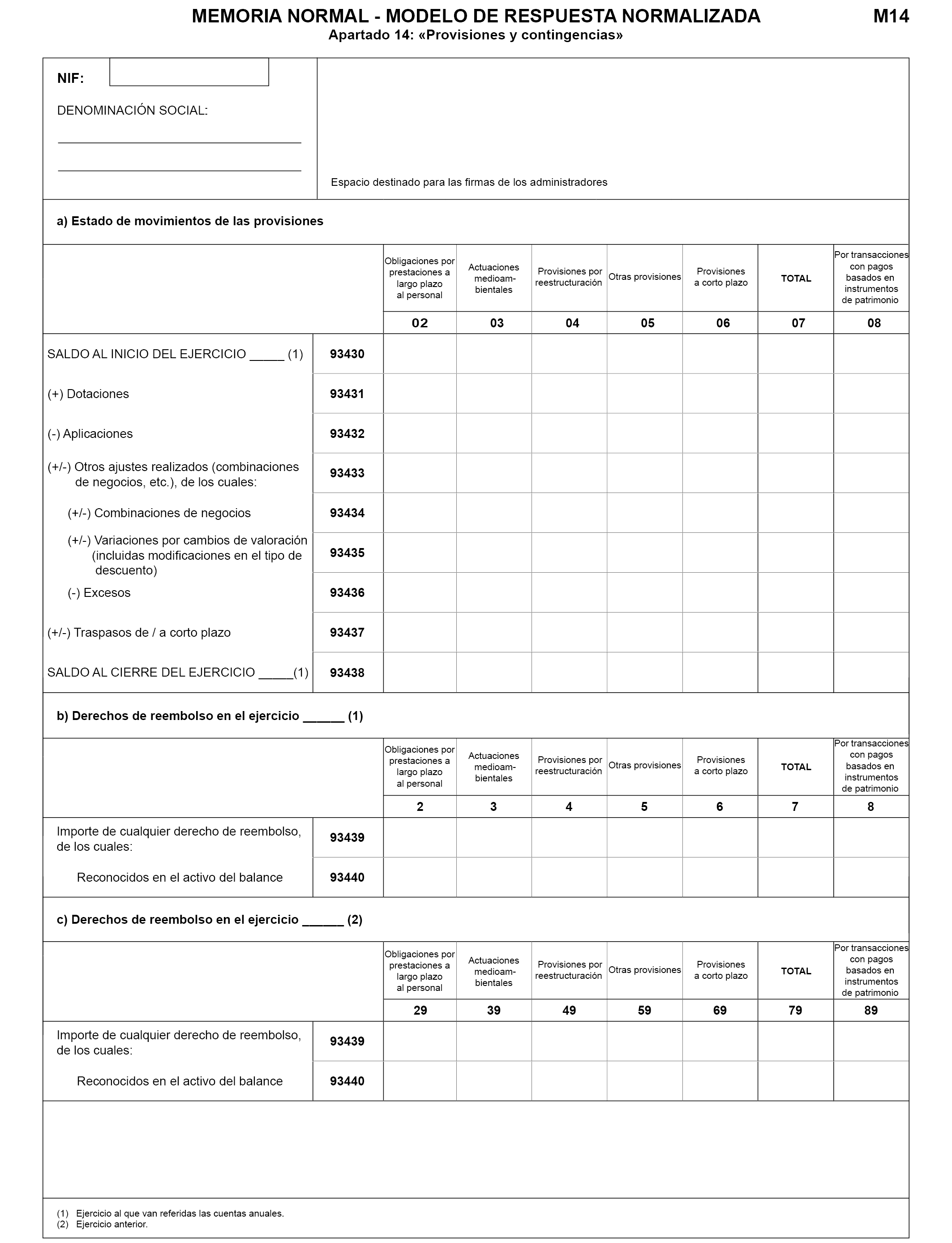

Como consecuencia de lo anterior, se modifica la página M7.4, Apartado 7: «Inmovilizado intangible», modificando el cuadro c.1) Cuadro de movimientos del fondo de comercio de la memoria normalizada. Se modifica el punto 3 de la nota 7. Inmovilizado intangible, epígrafe 7.2. Fondo de comercio.

Se modifican los puntos 7 y 8 de la nota 7. Inmovilizado intangible, epígrafe 7.2. Fondo de comercio, eliminando las referencias a activos intangibles con vida útil indefinida.

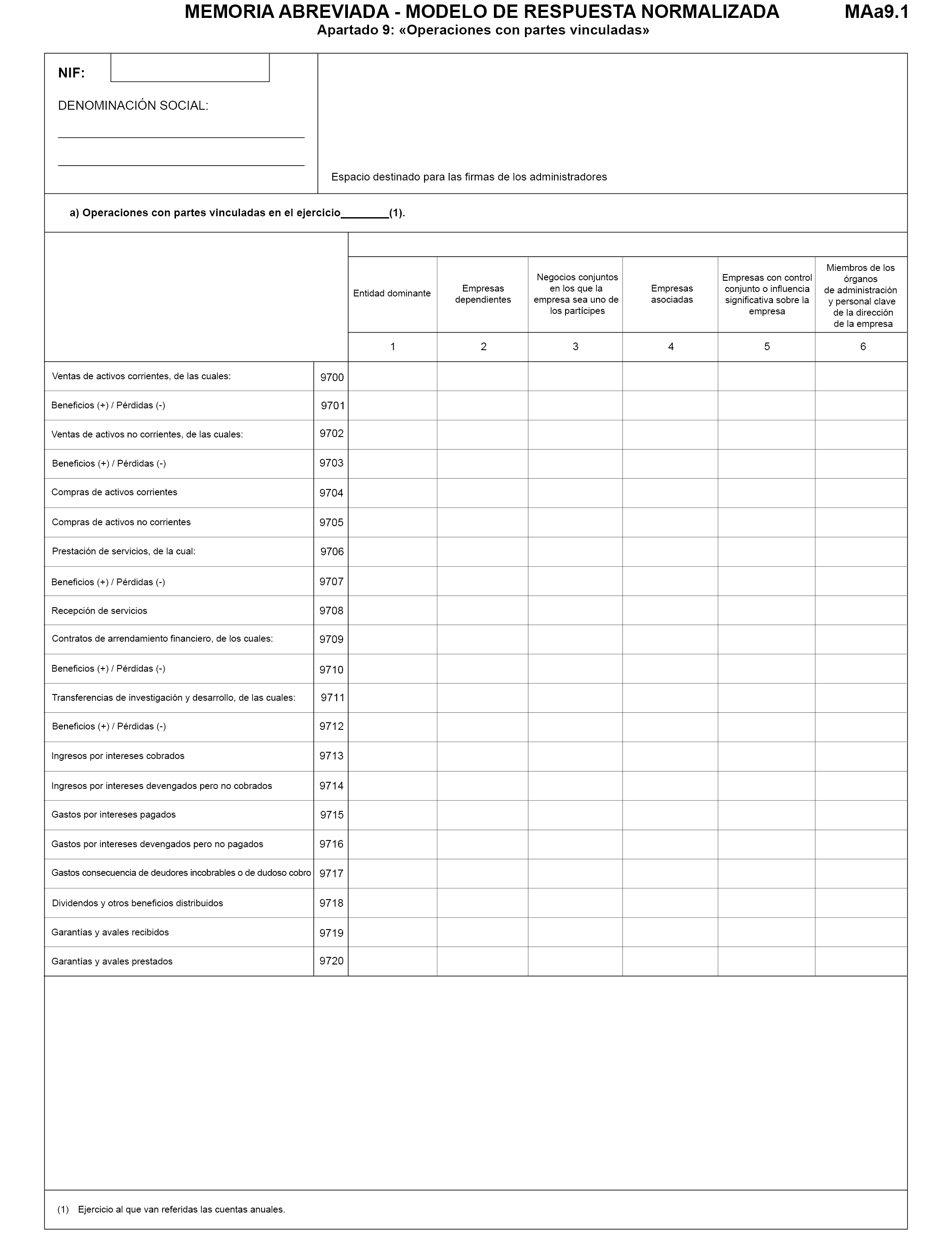

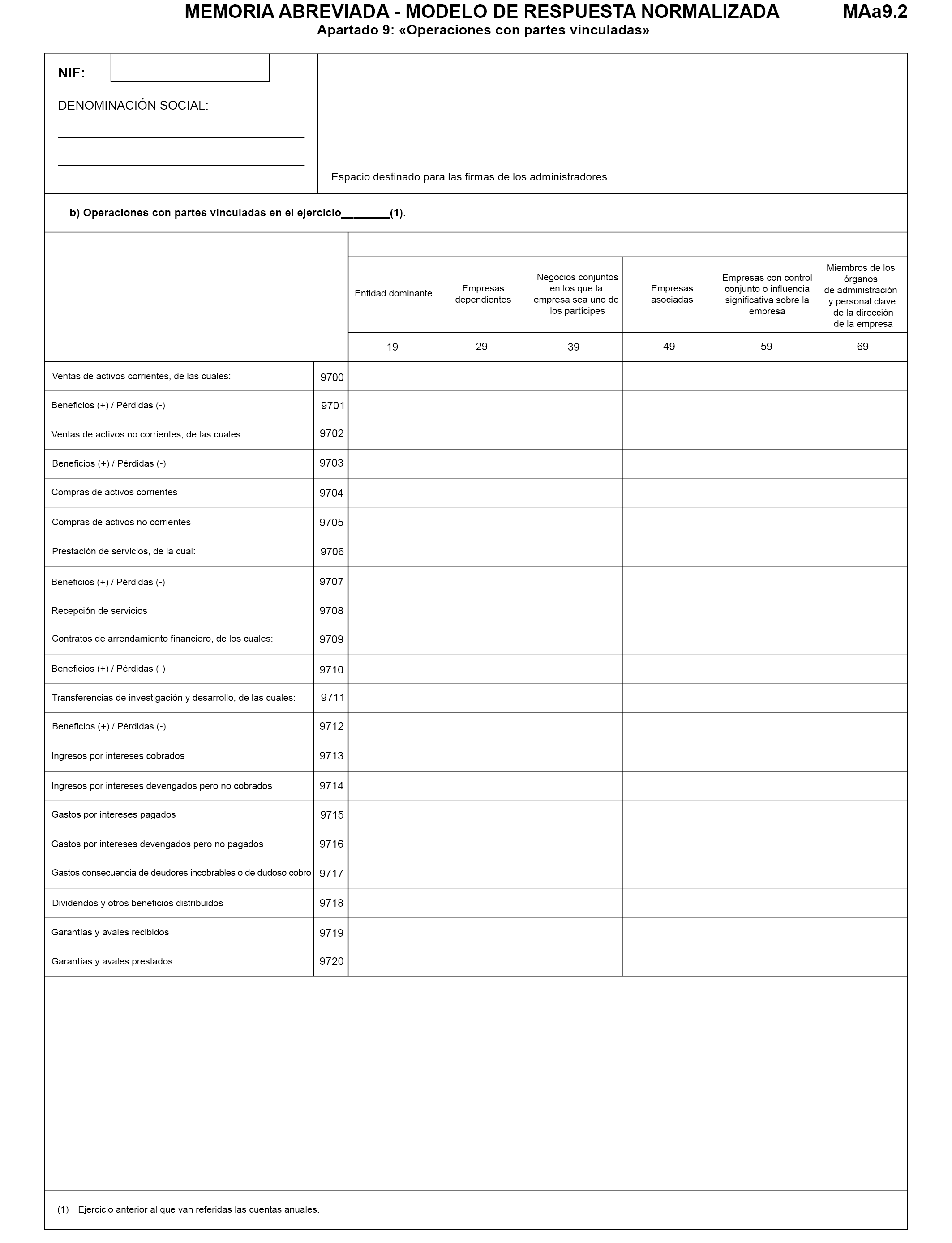

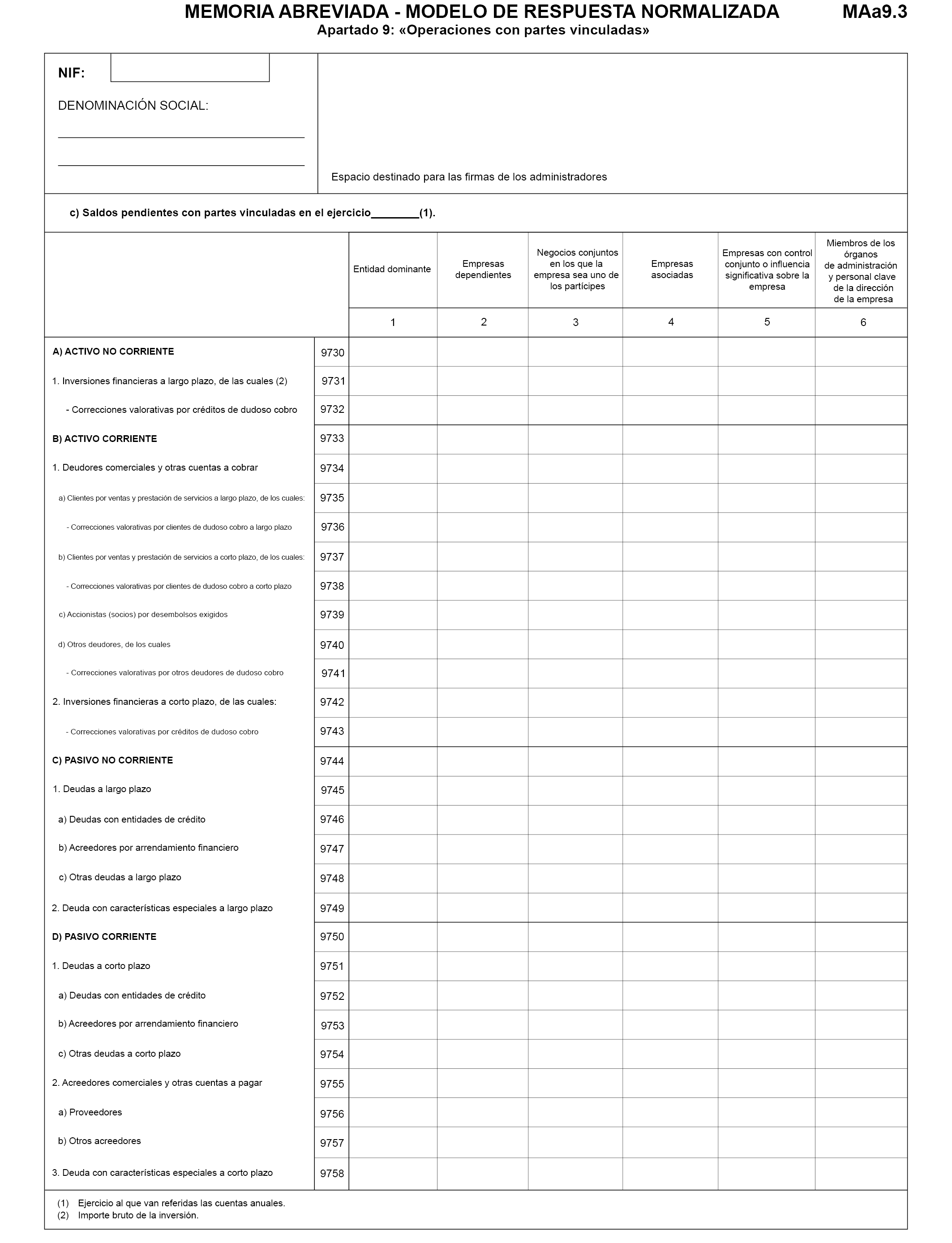

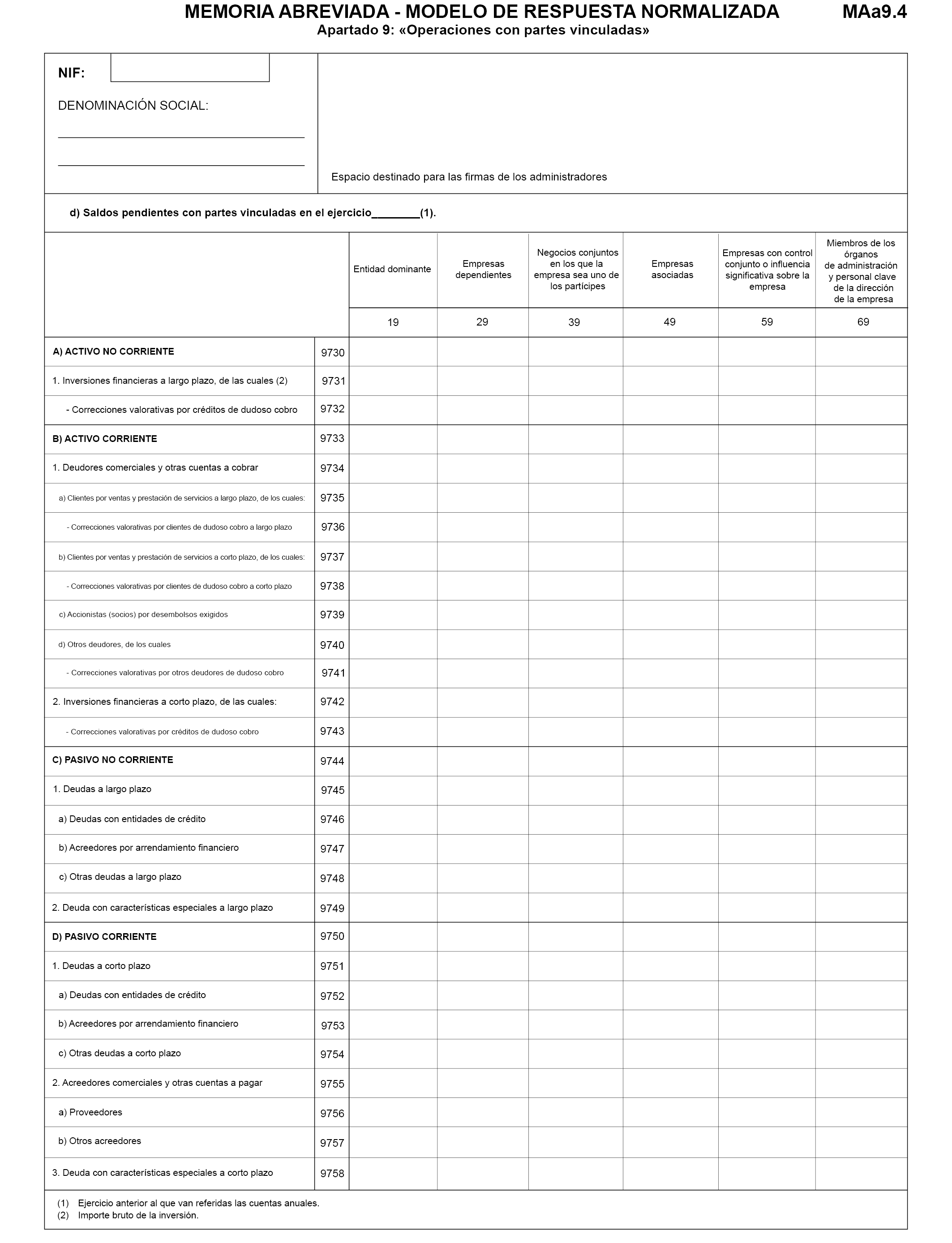

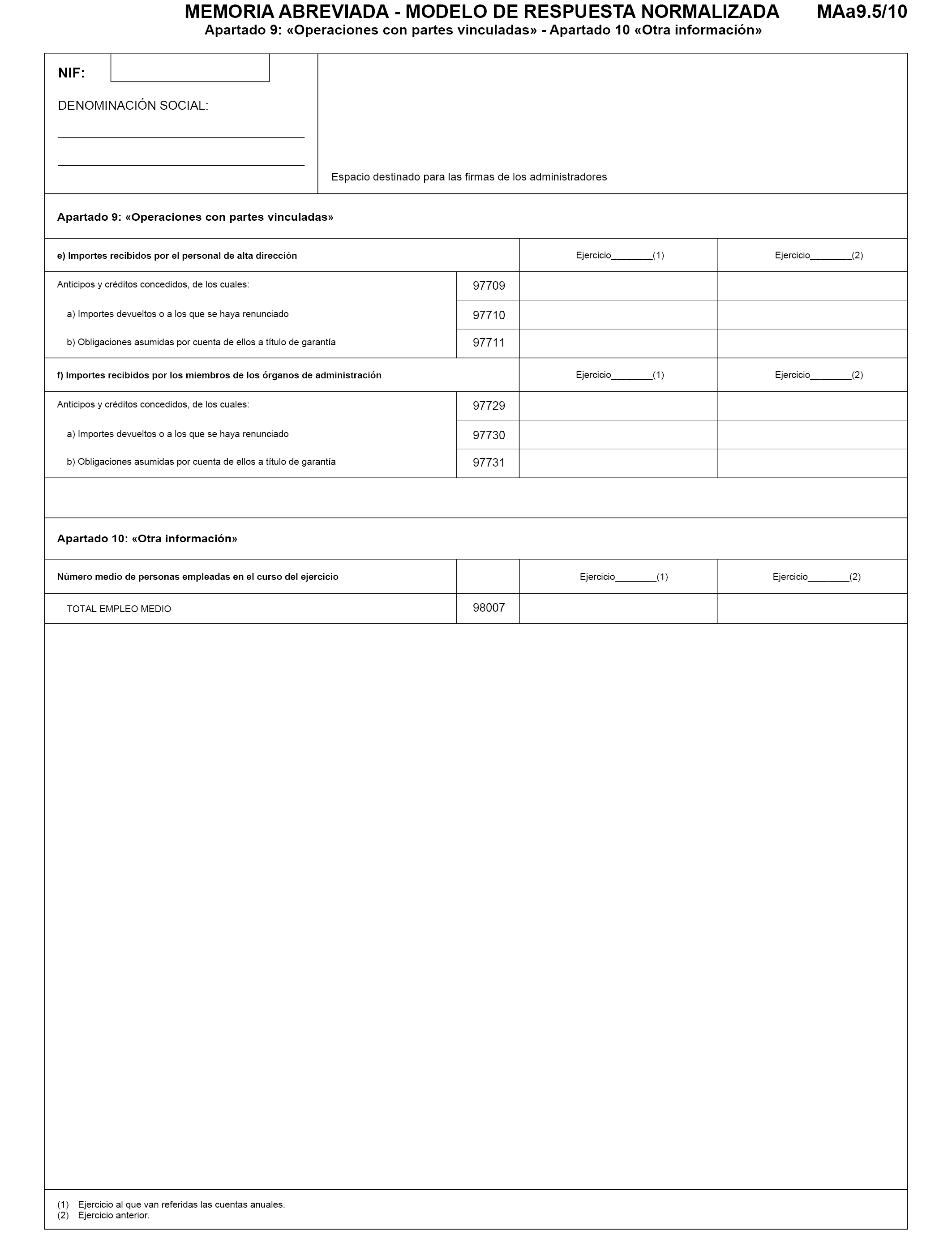

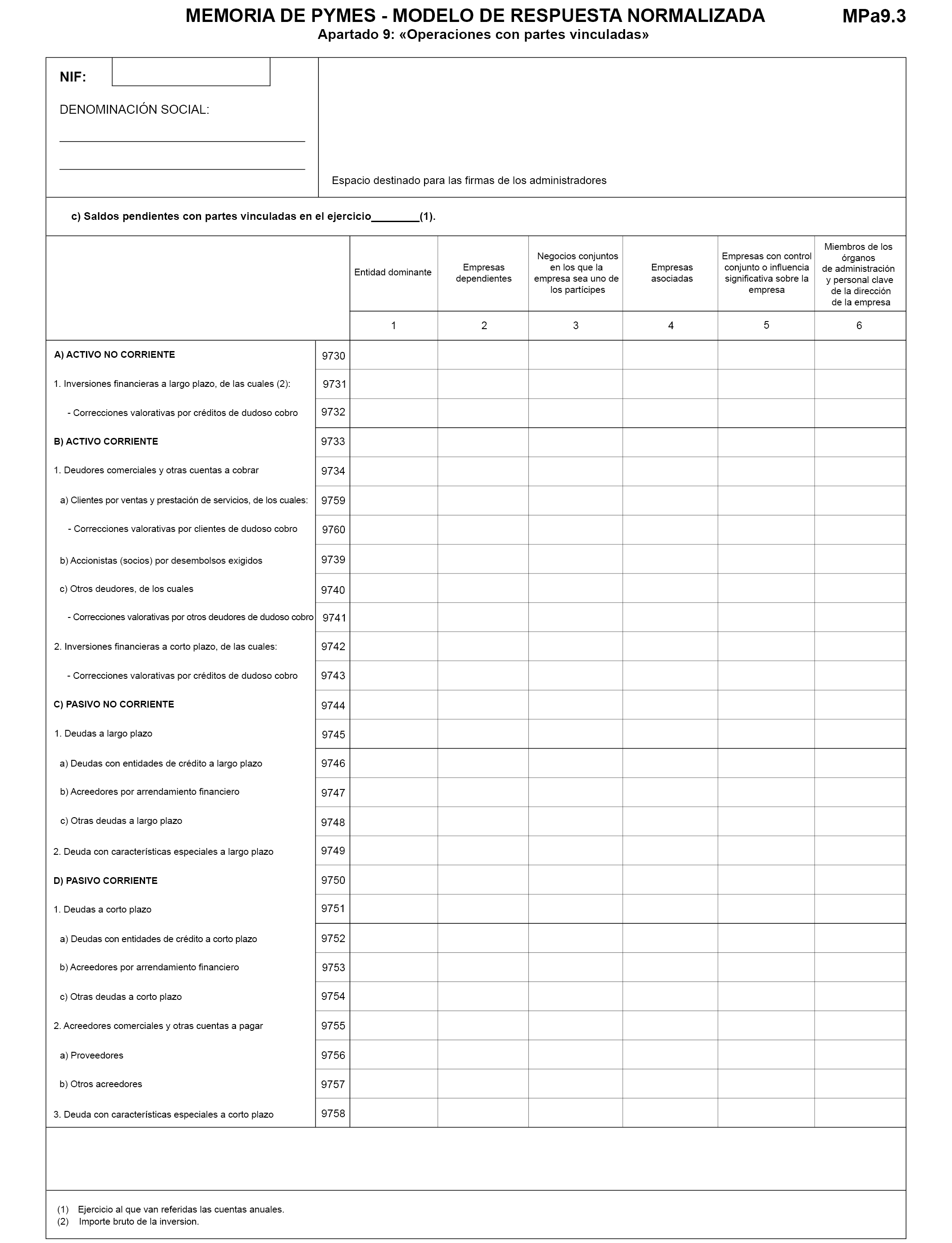

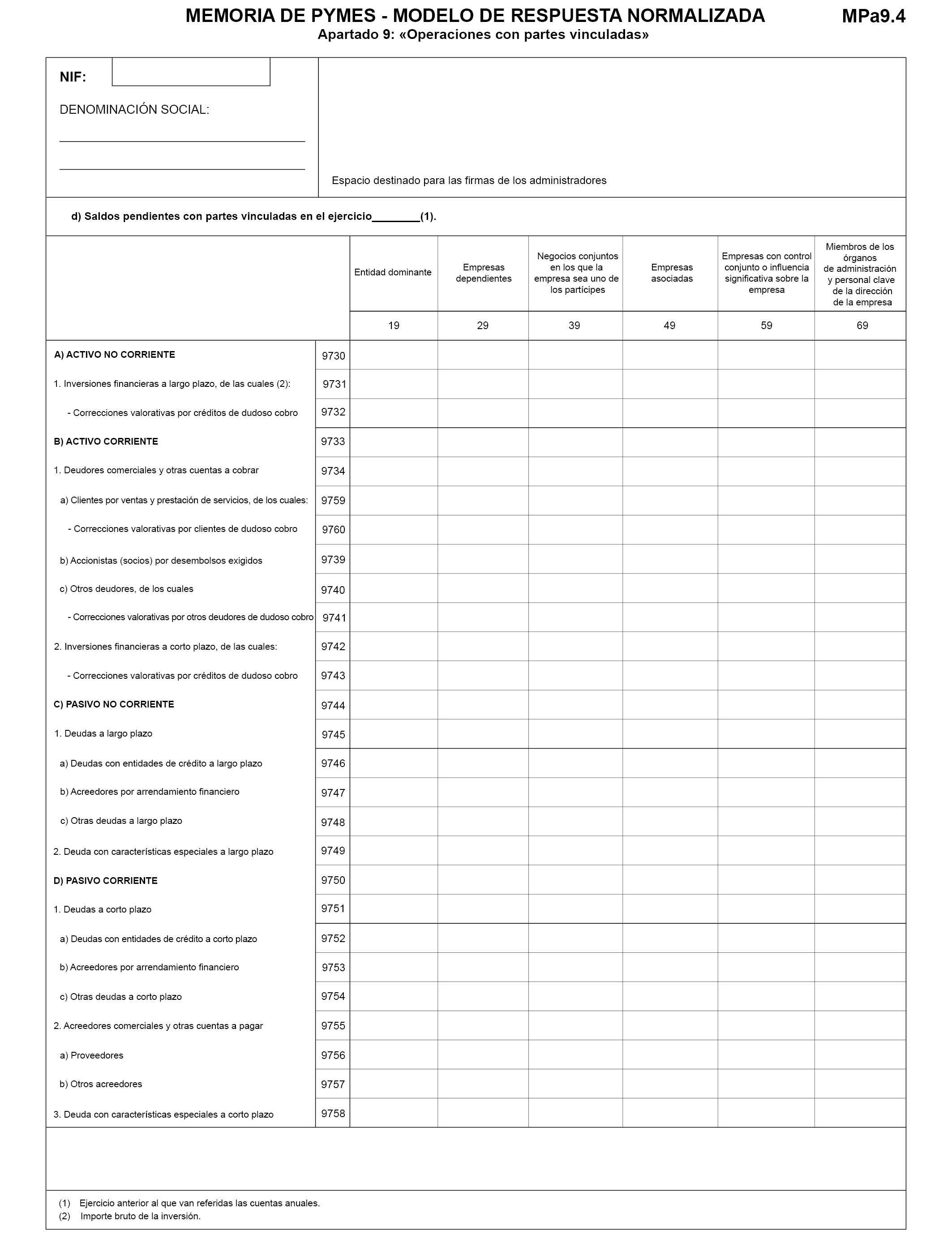

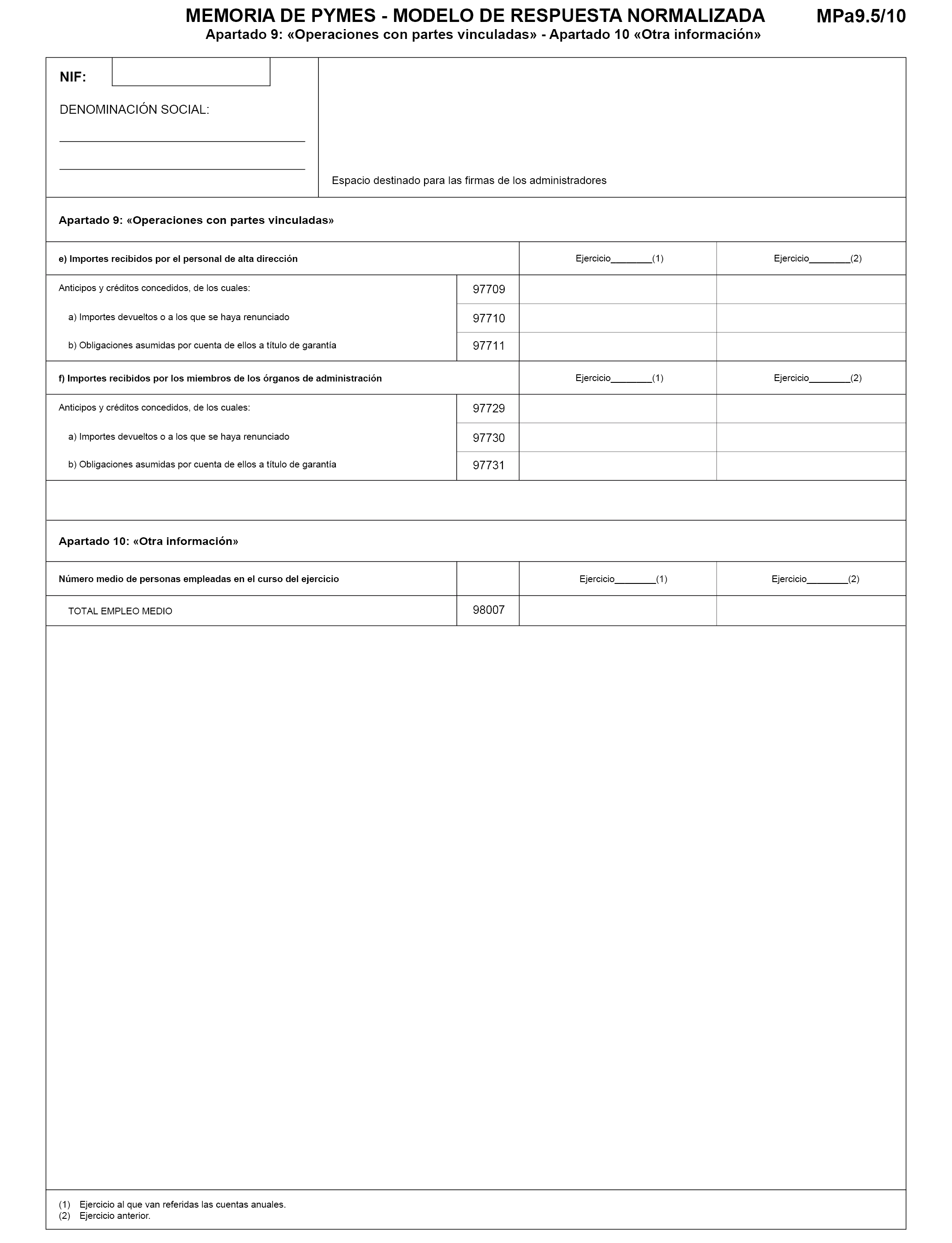

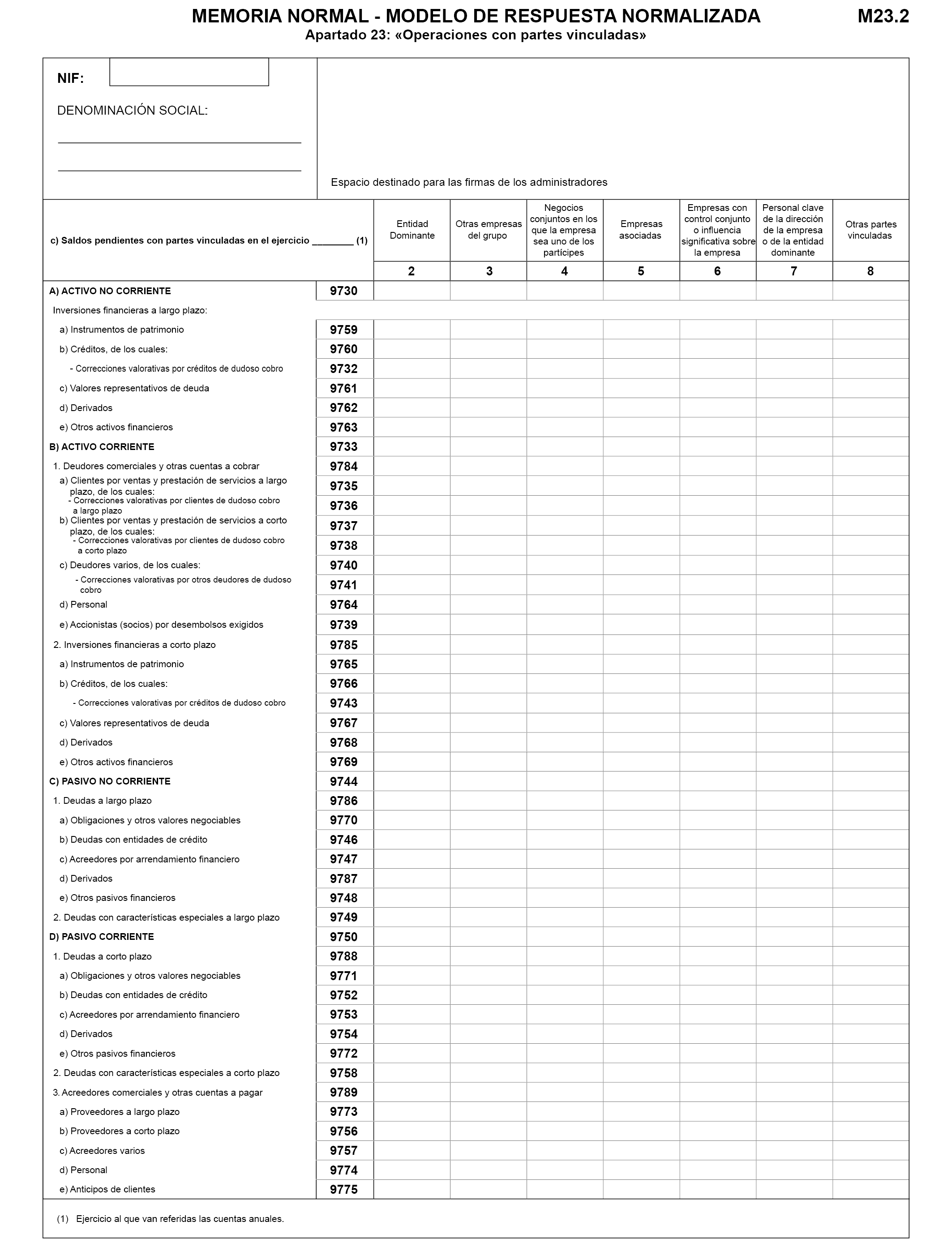

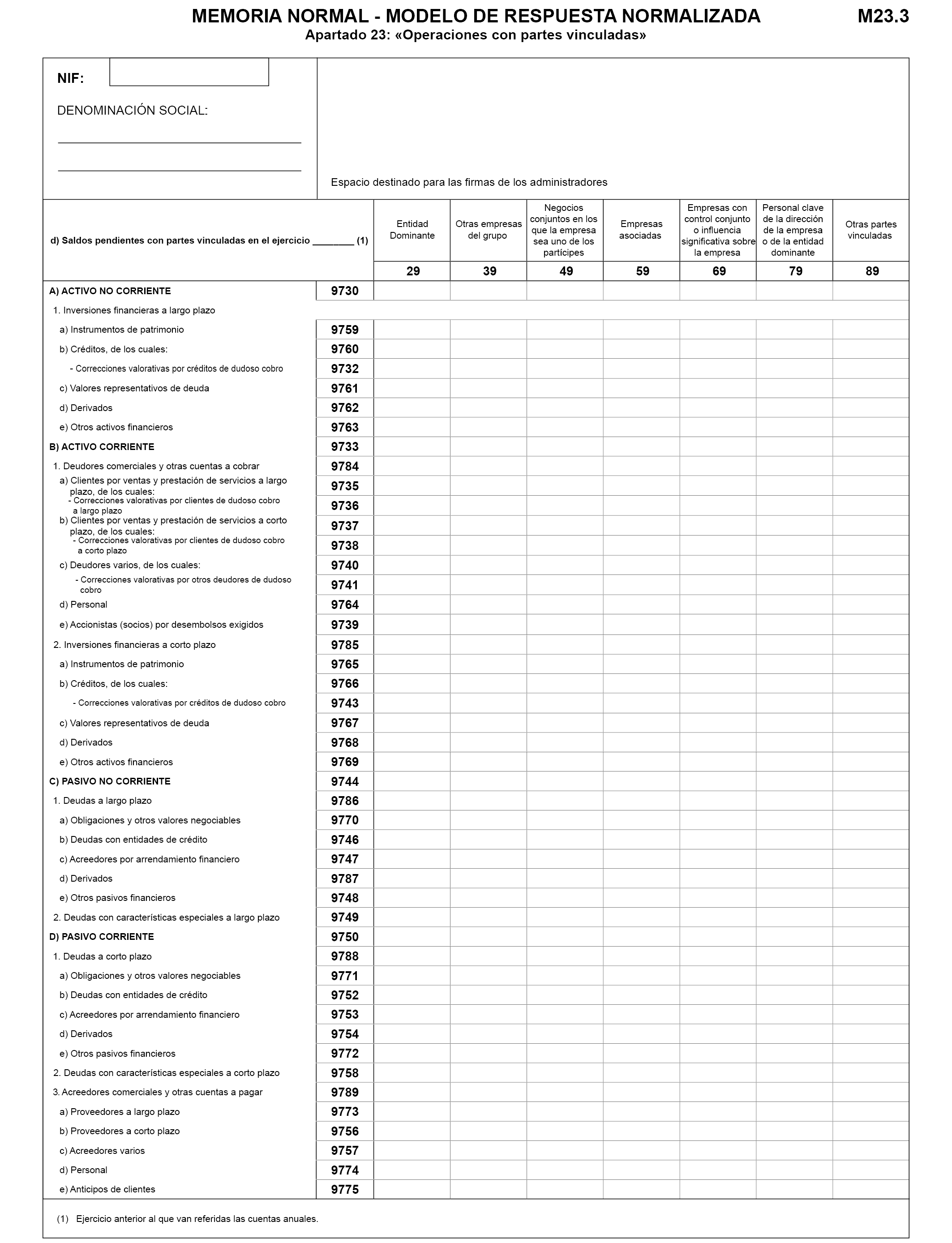

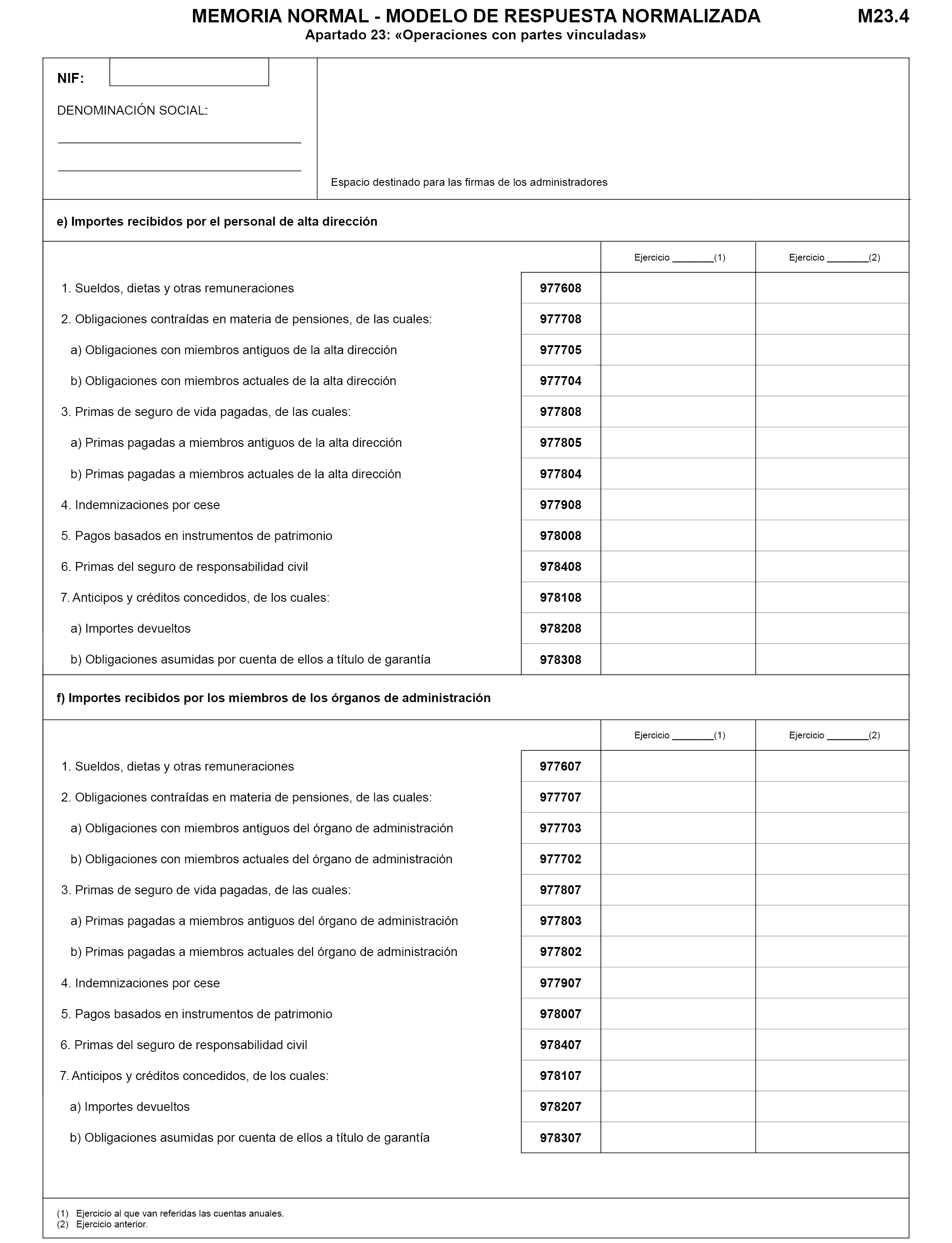

Se modifica el punto 6 de la nota 23. Operaciones con partes vinculadas.

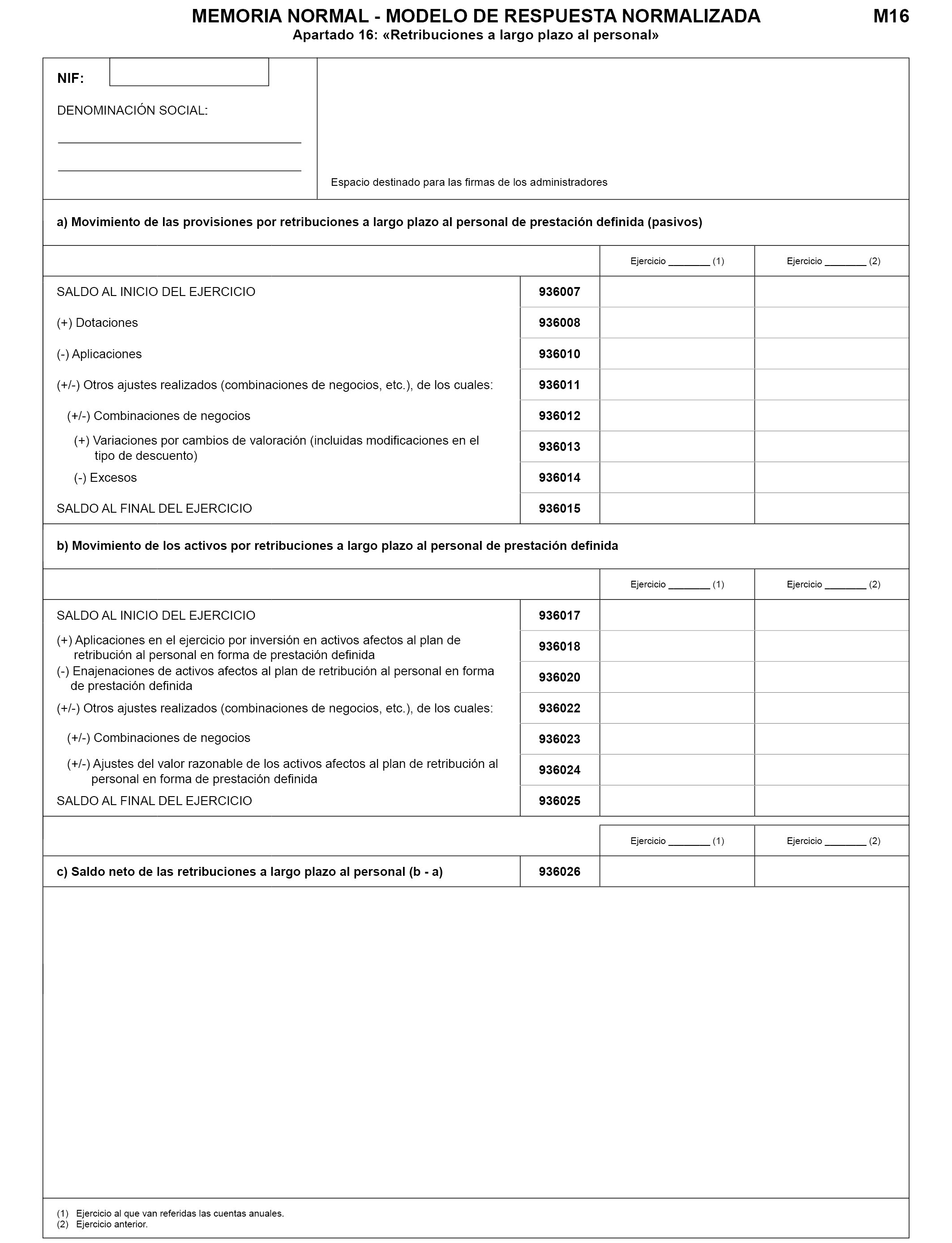

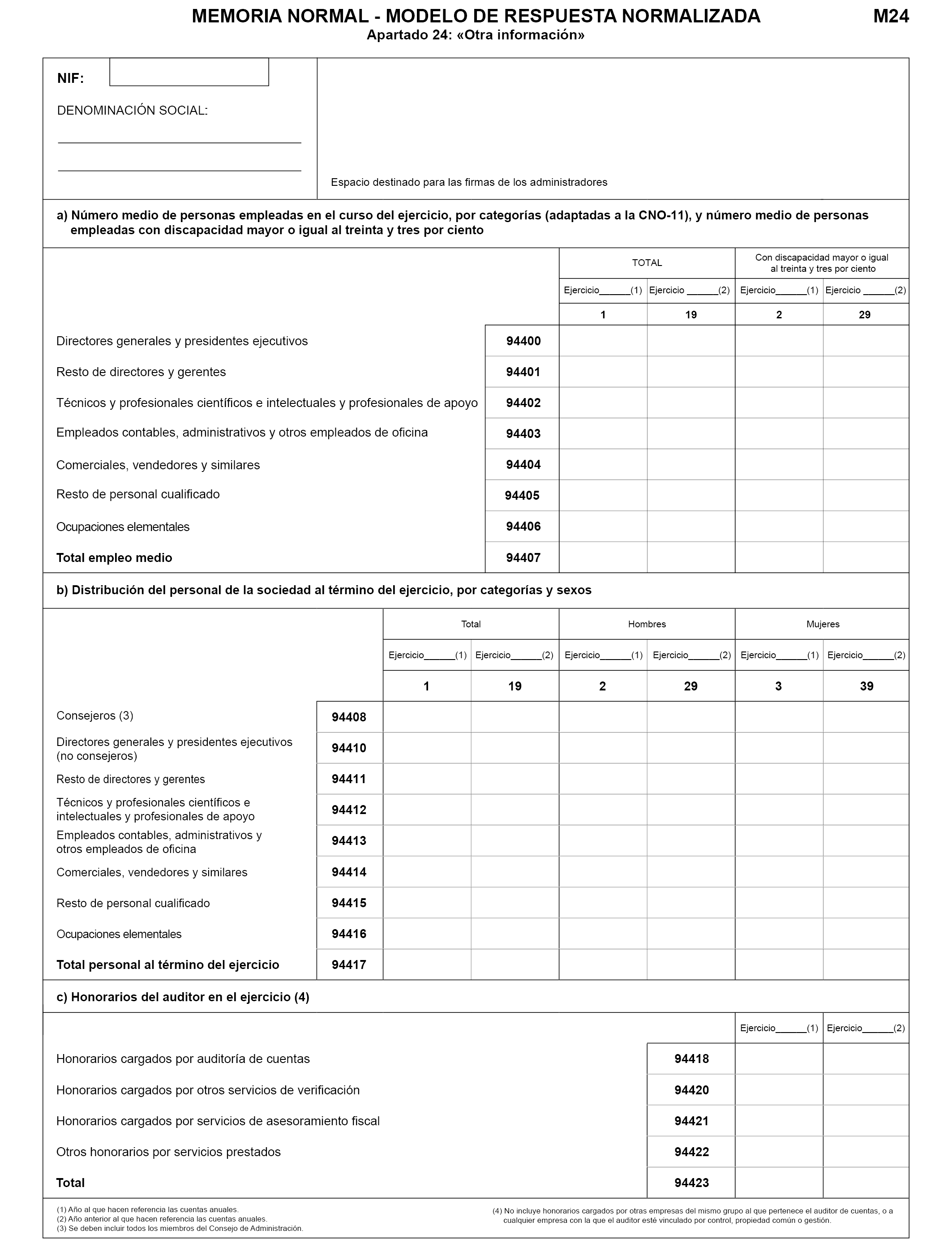

Como consecuencia de lo anterior, se modifica la página M23.4, Apartado 23: «Operaciones con partes vinculadas», modificando los cuadros e) Importes recibidos por el personal de alta dirección y f) Importes recibidos por los miembros de los órganos de administración de la memoria normalizada insertando la fila 6.Primas del seguro de responsabilidad civil. Se modifica el punto 7 de la nota 23. Operaciones con partes vinculadas. Como consecuencia de lo anterior, se modifica la página M24, Apartado 24: «Otra información», insertando en el cuadro a) Número medio de personas empleadas en el curso del ejercicio, por categorías (adaptadas a la CNO-11) una columna con la información sobre el número medio de personas empleadas en el curso del ejercicio con discapacidad mayor o igual al treinta y tres por ciento.

Se incluye un nuevo punto 7 en la nota 24. Otra información. A.2 Modelo abreviado:

A.2.1 Instrucciones de cumplimentación:

Se modifican los límites para la formulación de cuentas anuales de las pequeñas y medianas empresas.

Se modifica la redacción de las instrucciones de cumplimentación para adaptarla a la eliminación del Estado de cambios en el patrimonio neto en los modelos normalizados abreviado y de PYMES.

Se suprime documentación no obligatoria y se aclara la obligatoriedad del informe de auditoría.

A.2.2 Contenido de la página de presentación en el Registro Mercantil:

En el apartado de «Identificación de los documentos contables cuyo depósito se solicita» se elimina el Estado de cambios en el patrimonio neto en los modelos abreviado y de PYMES.

A.2.3 Contenido de la página de identificación:

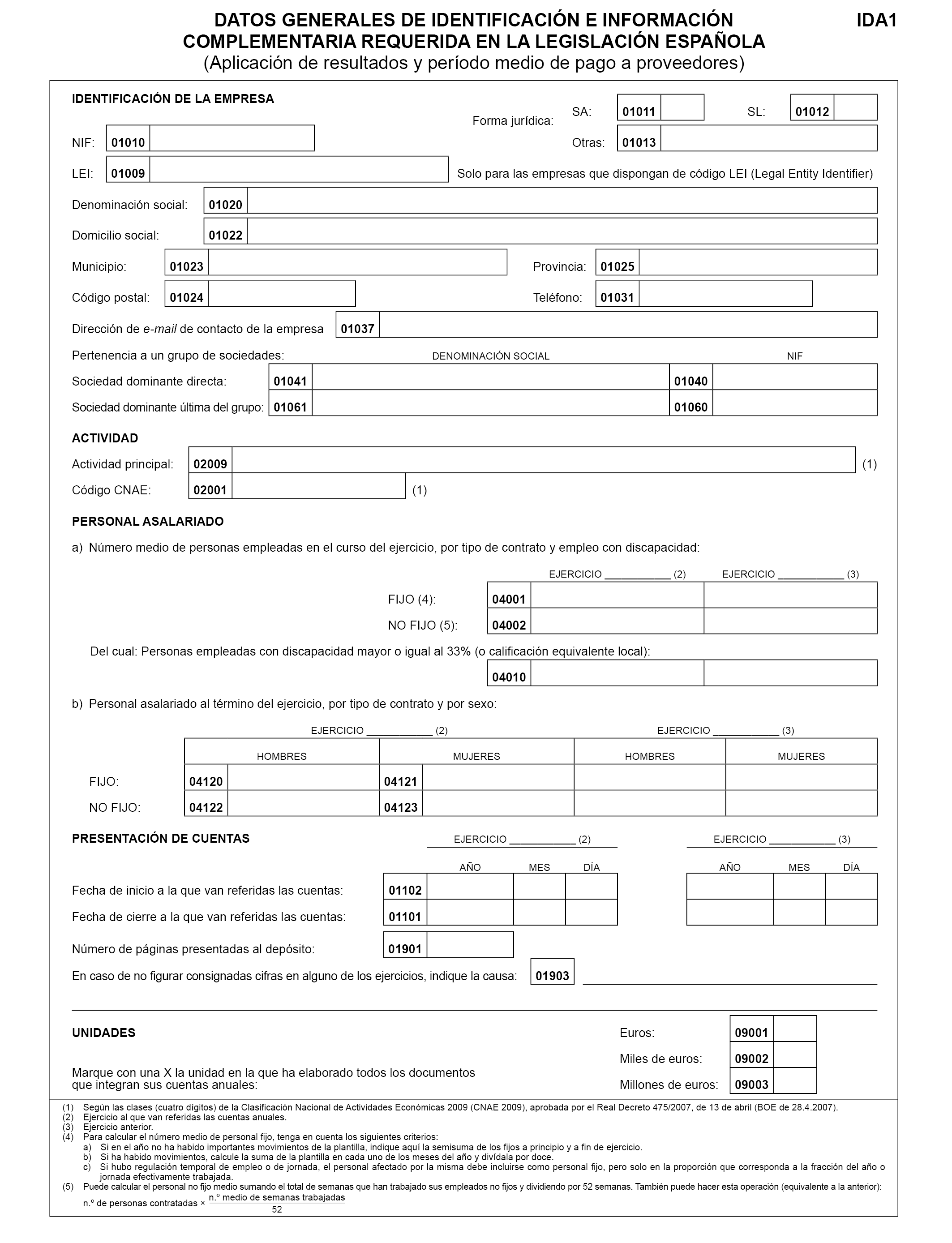

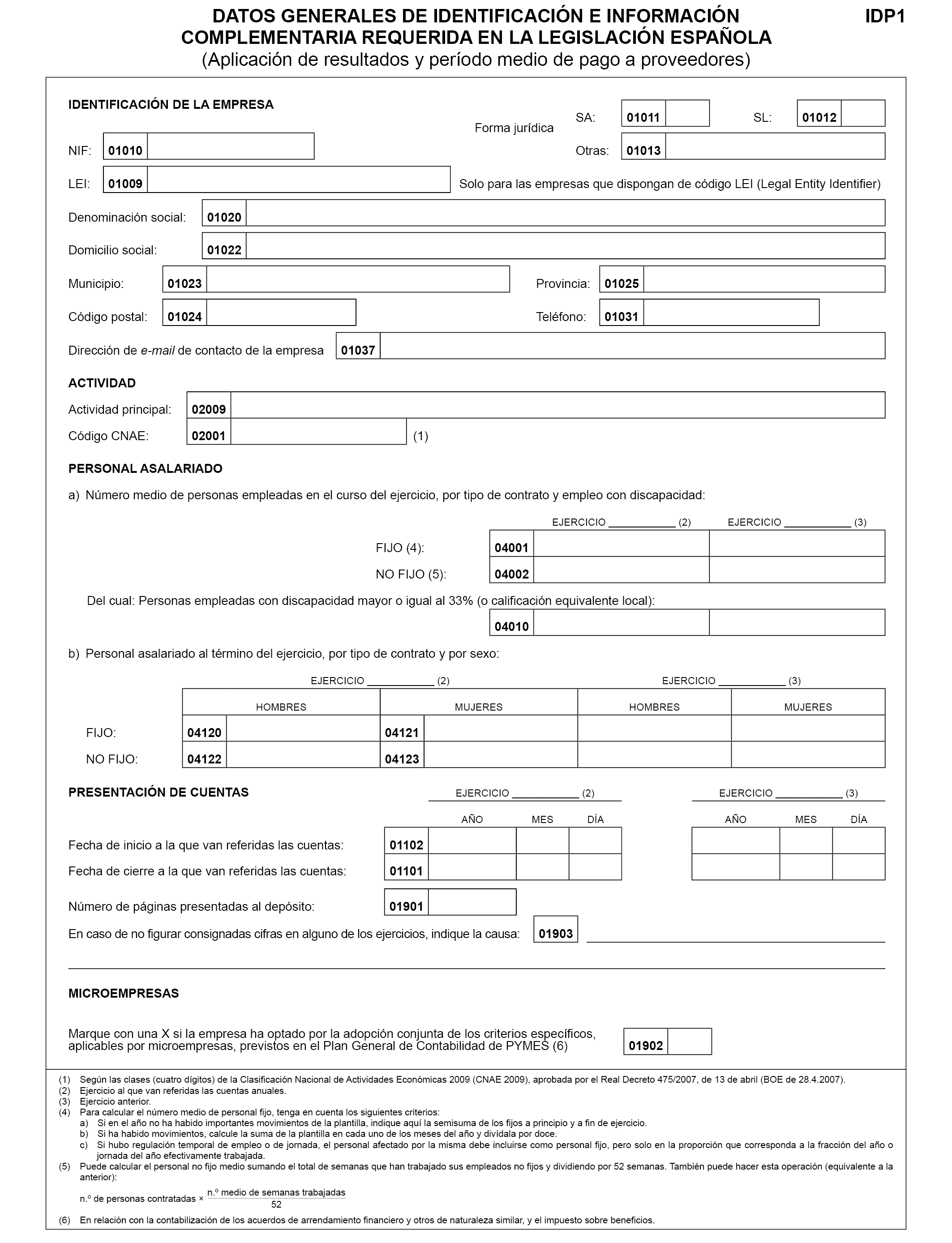

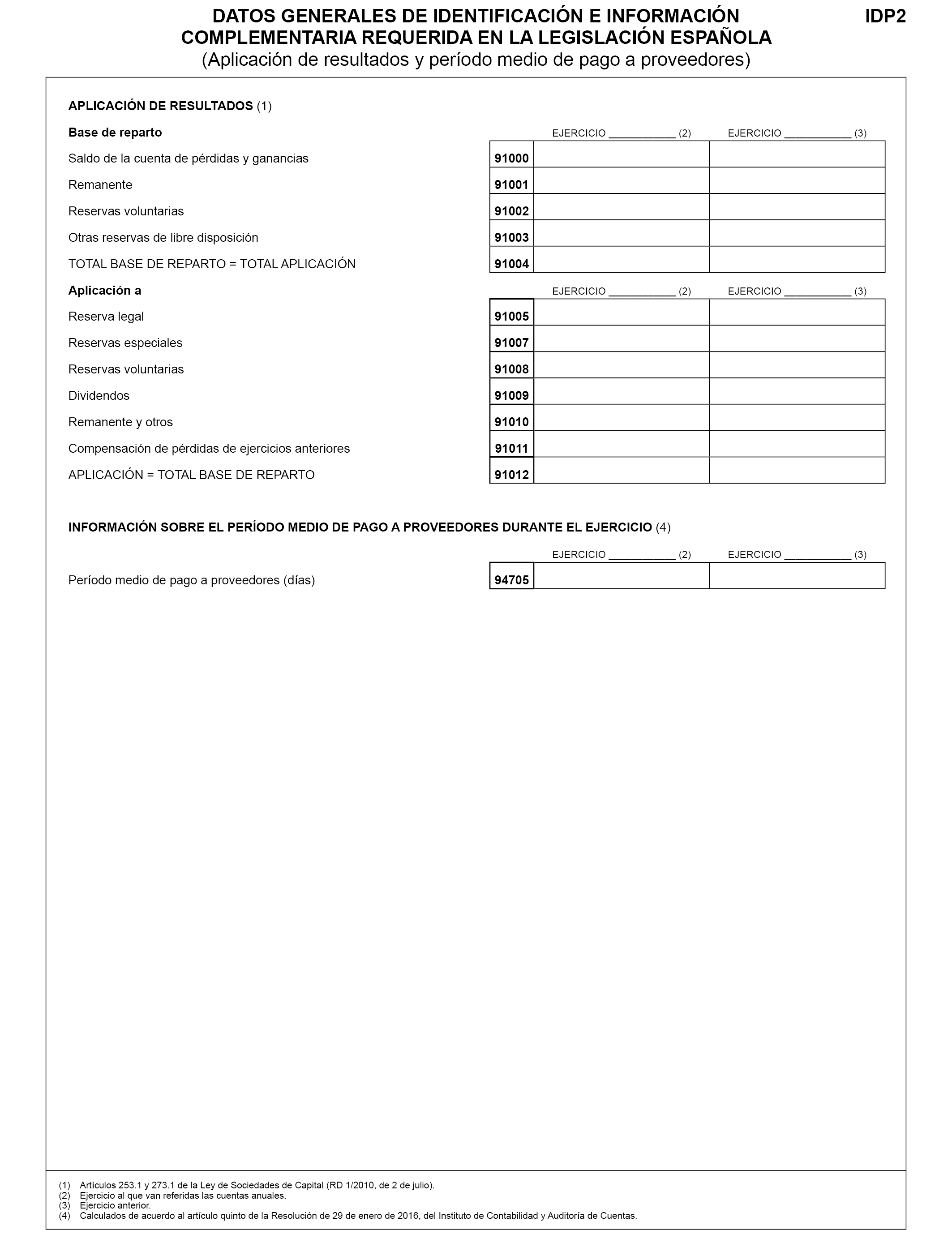

Se sustituye su denominación «Datos generales de identificación» –IDA– por la de «Datos generales de identificación e información complementaria requerida en la legislación española» –IDA1–.

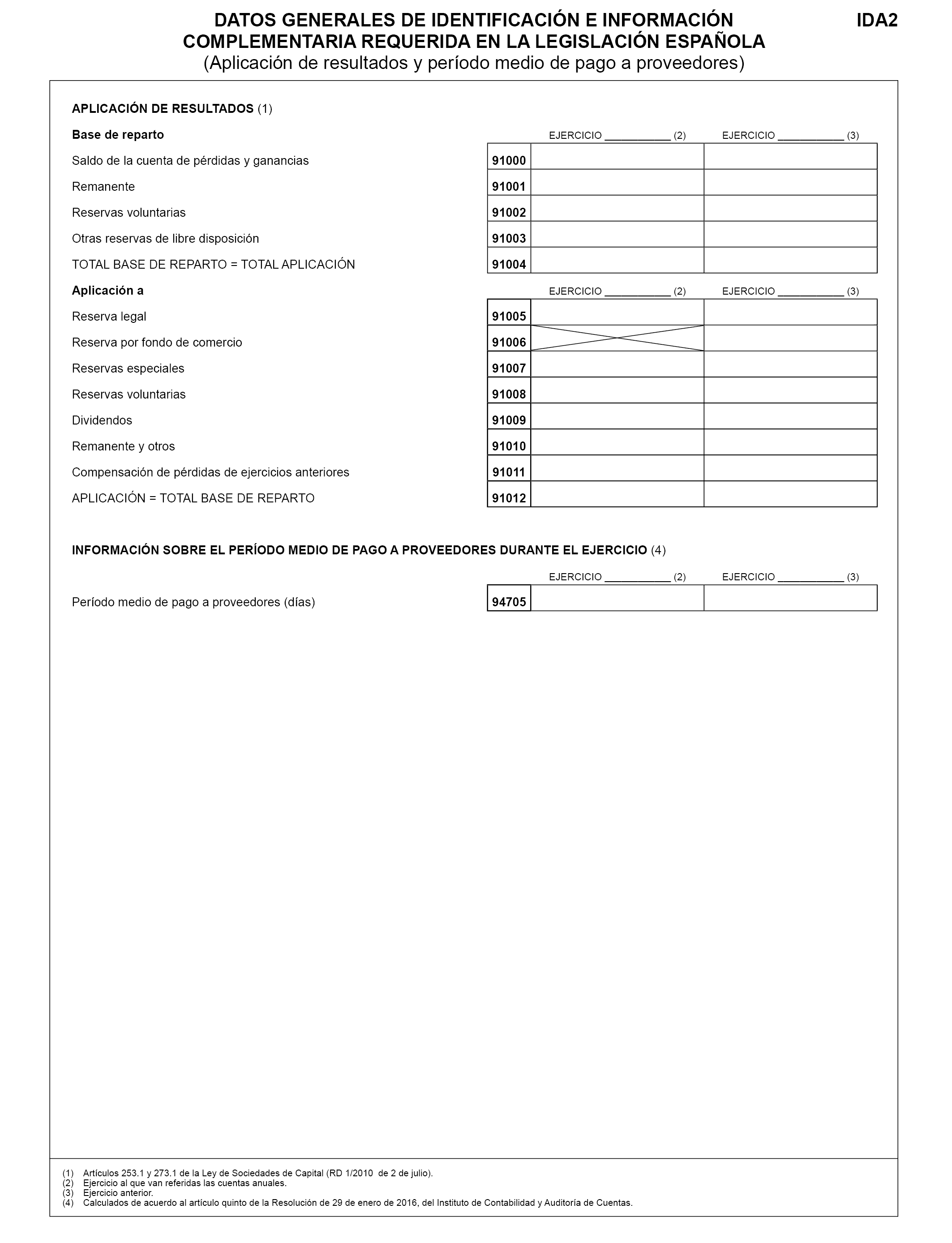

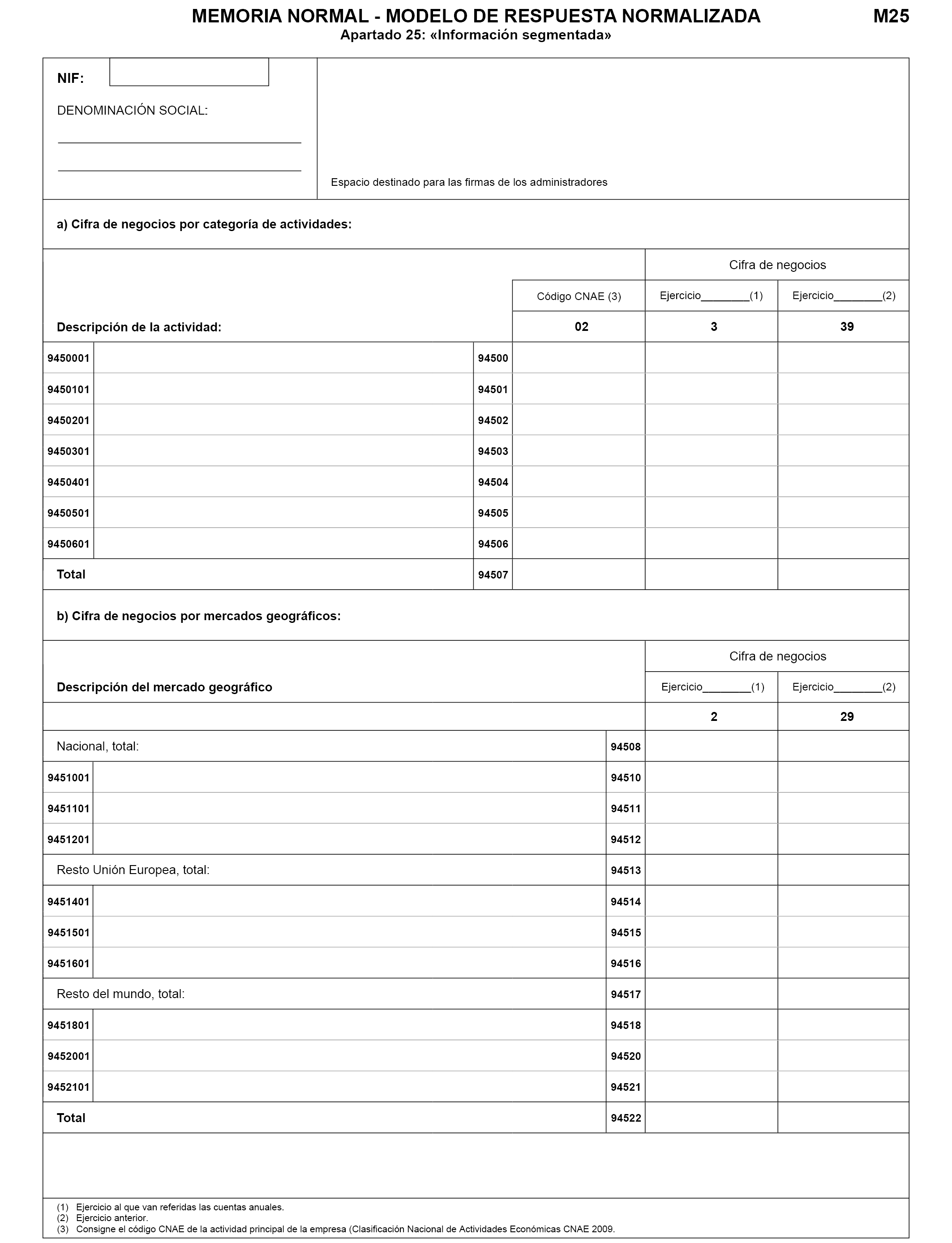

Se añade una hoja adicional –«IDA2»– con información sobre la aplicación de los resultados y el período medio de pago a proveedores.

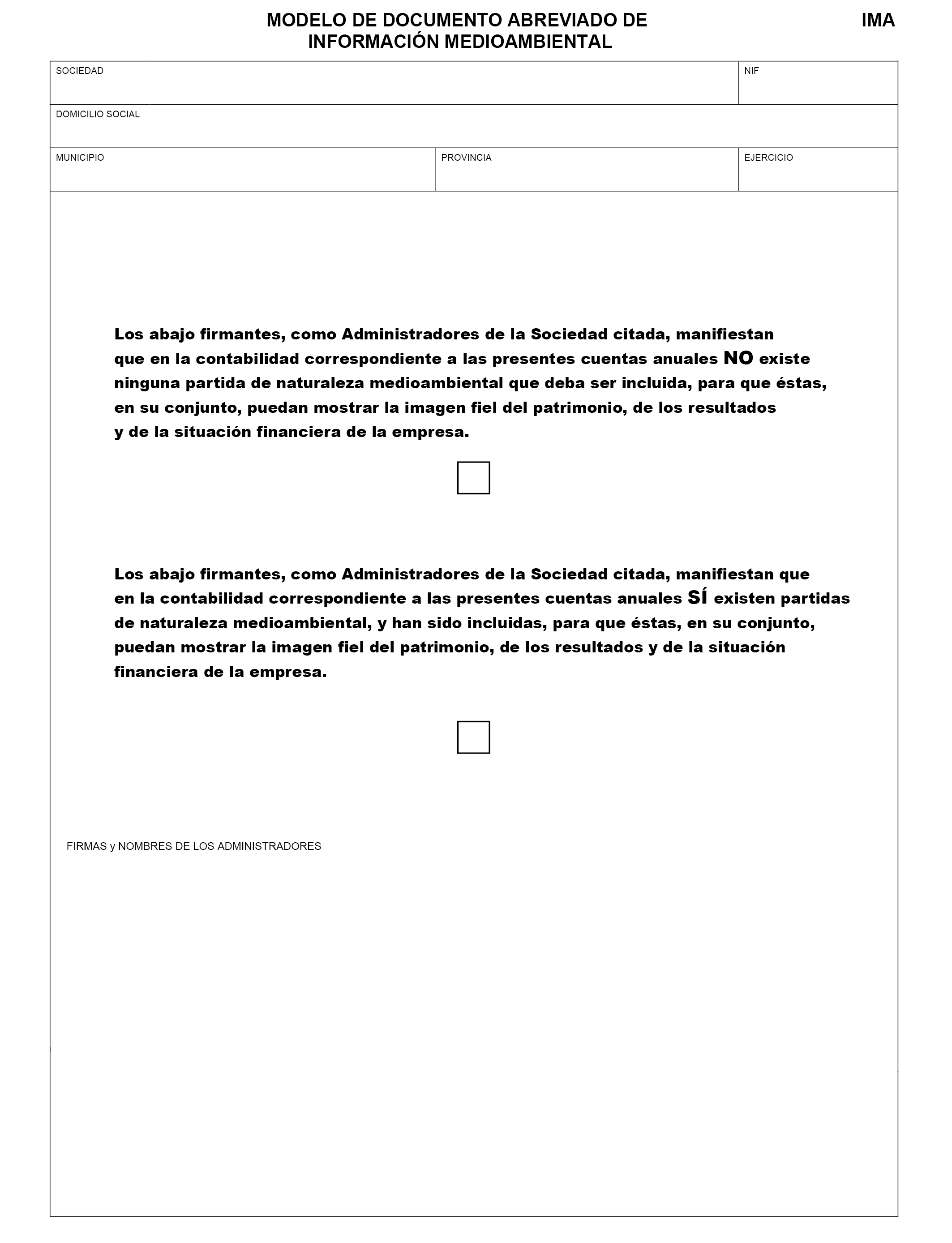

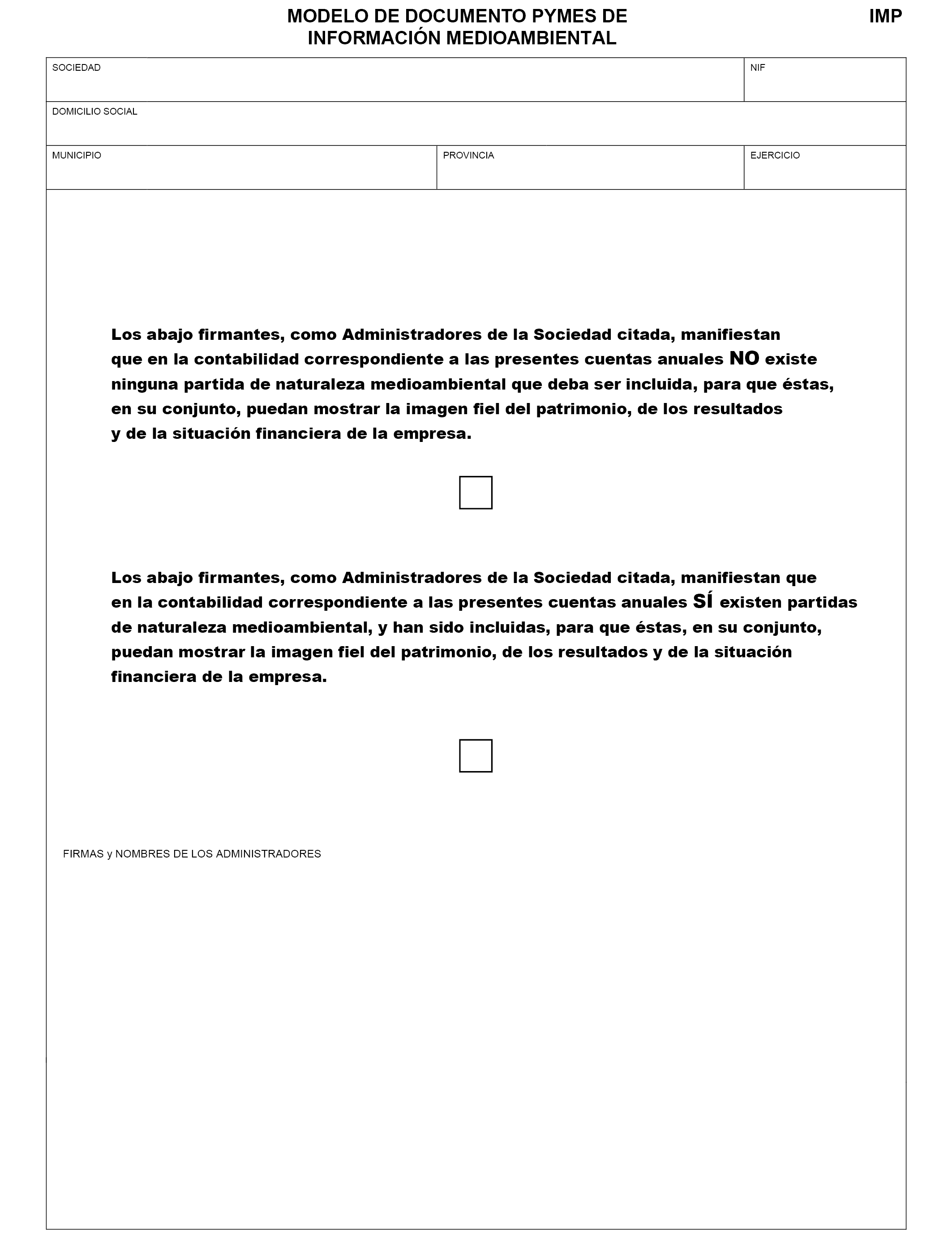

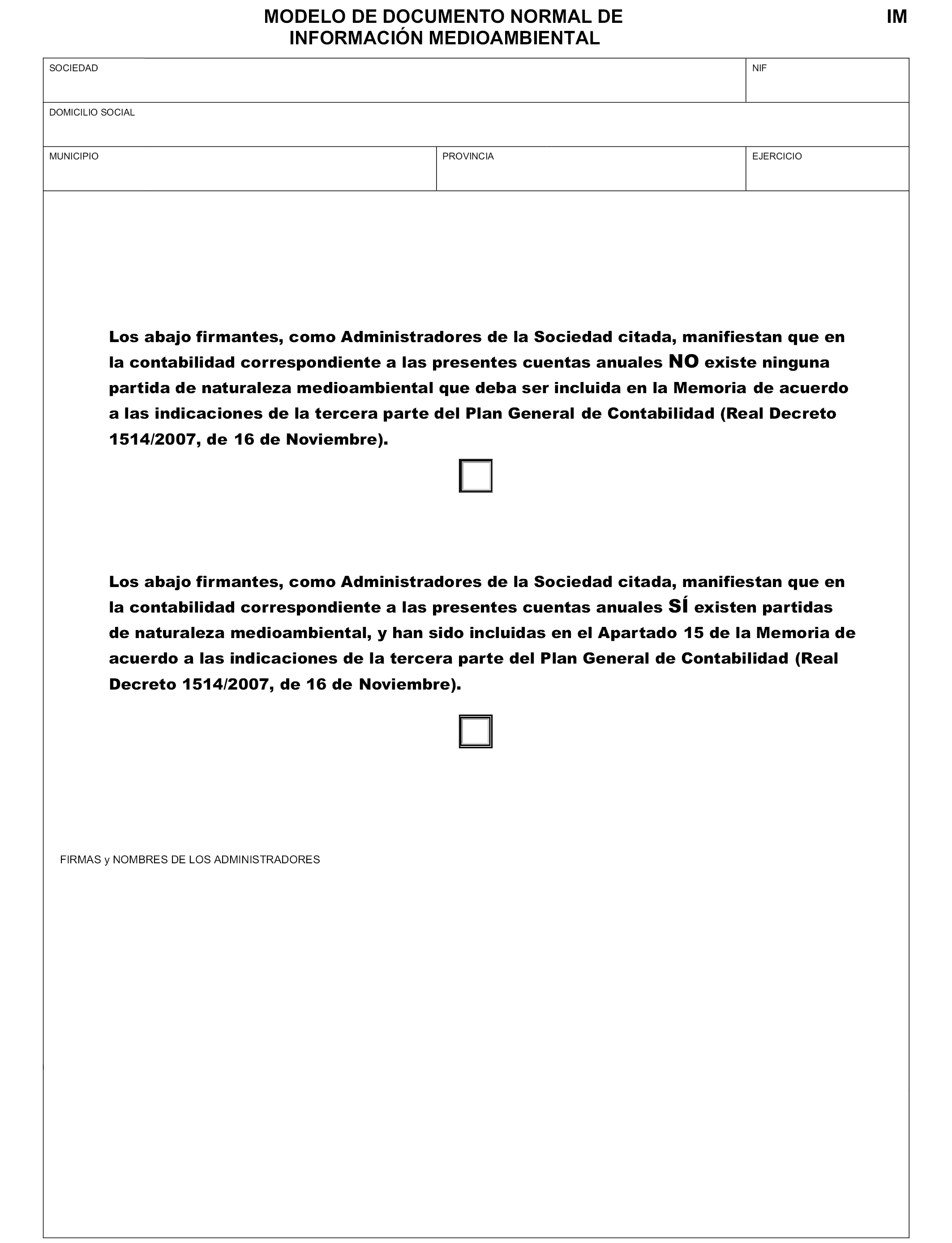

A.2.4 Documento de información medioambiental:

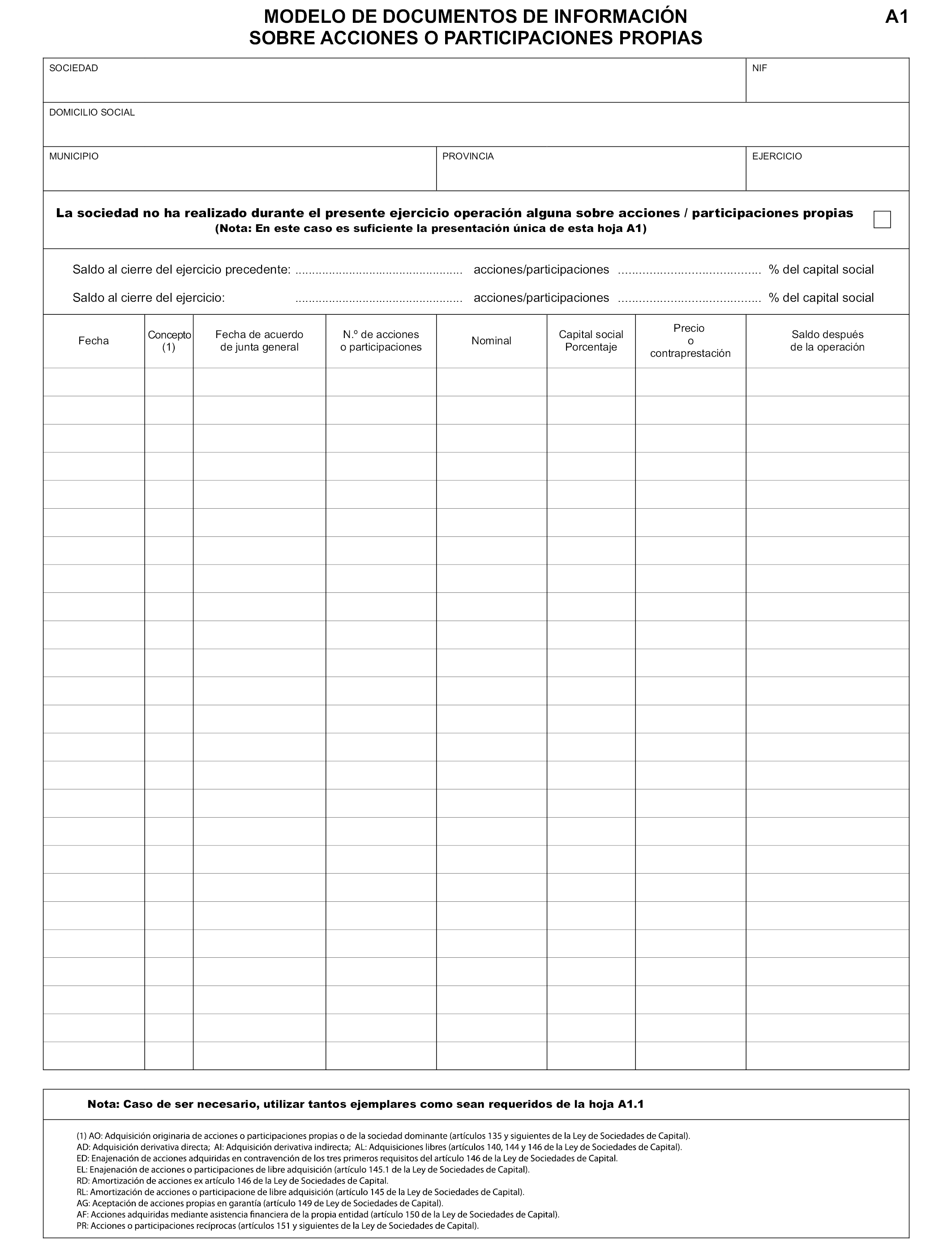

Se modifica su redacción. A.2.5 Estado de cambios en el patrimonio neto.

Se eliminan las hojas PNA1, PNA2.1 a PNA2.5 y PNA2.

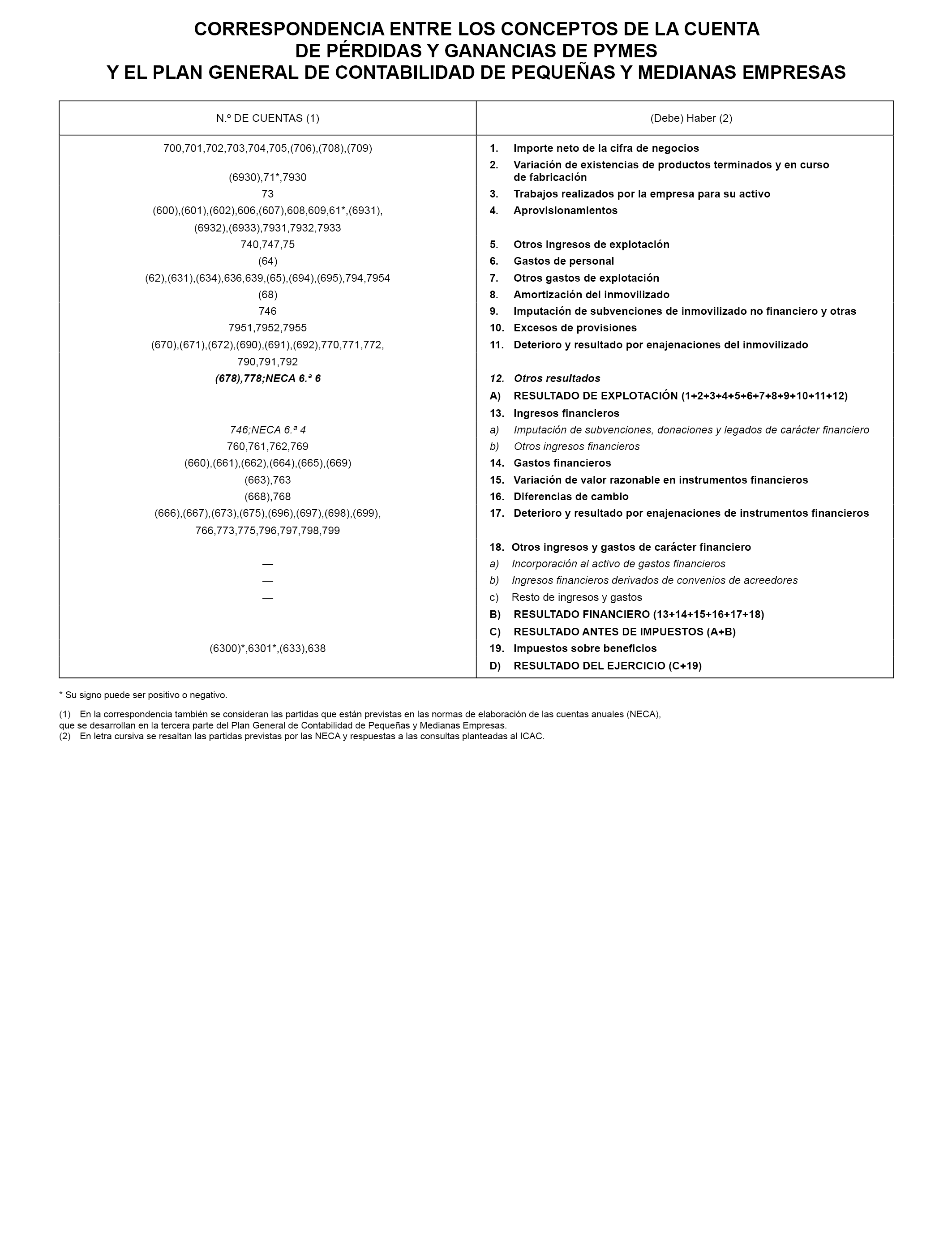

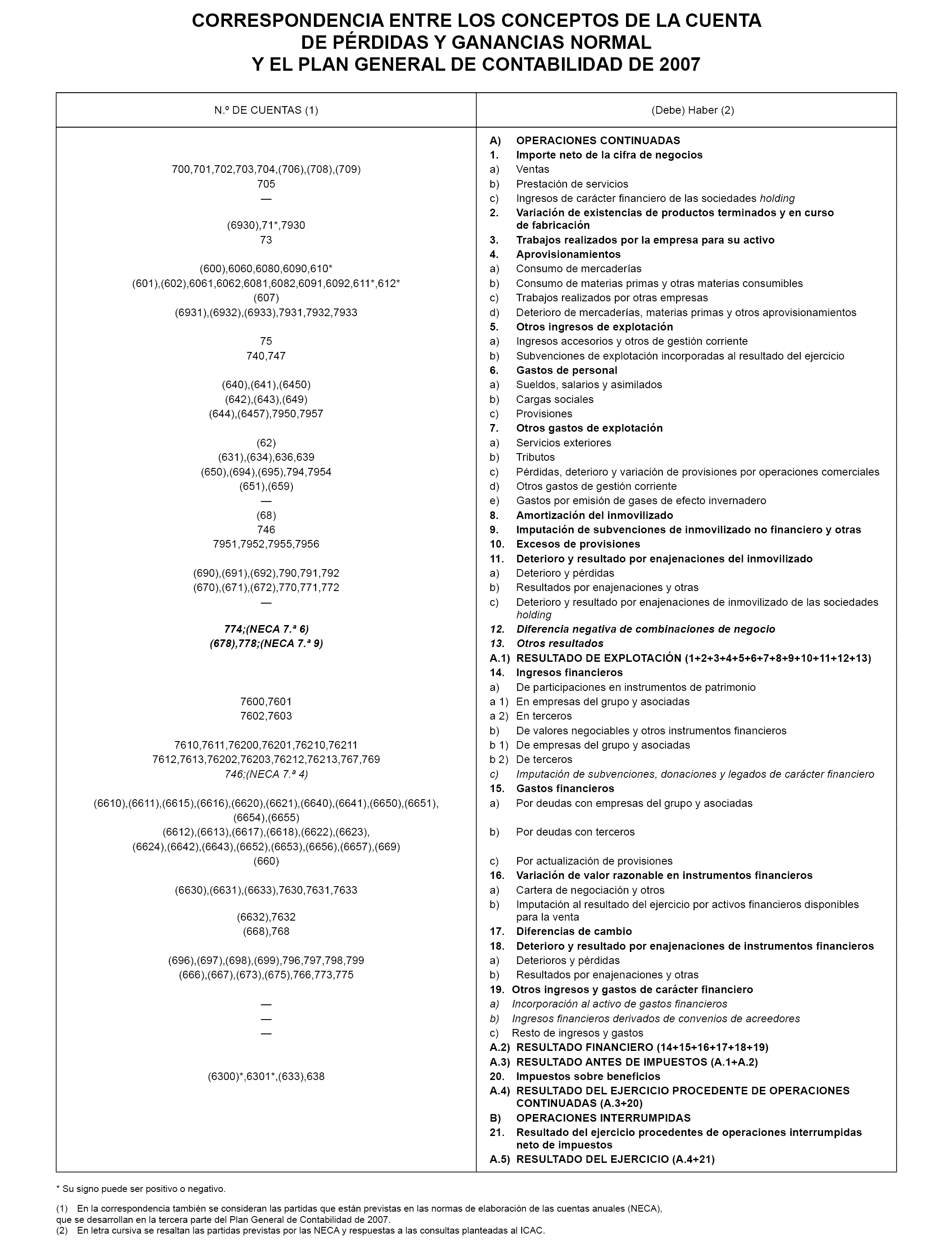

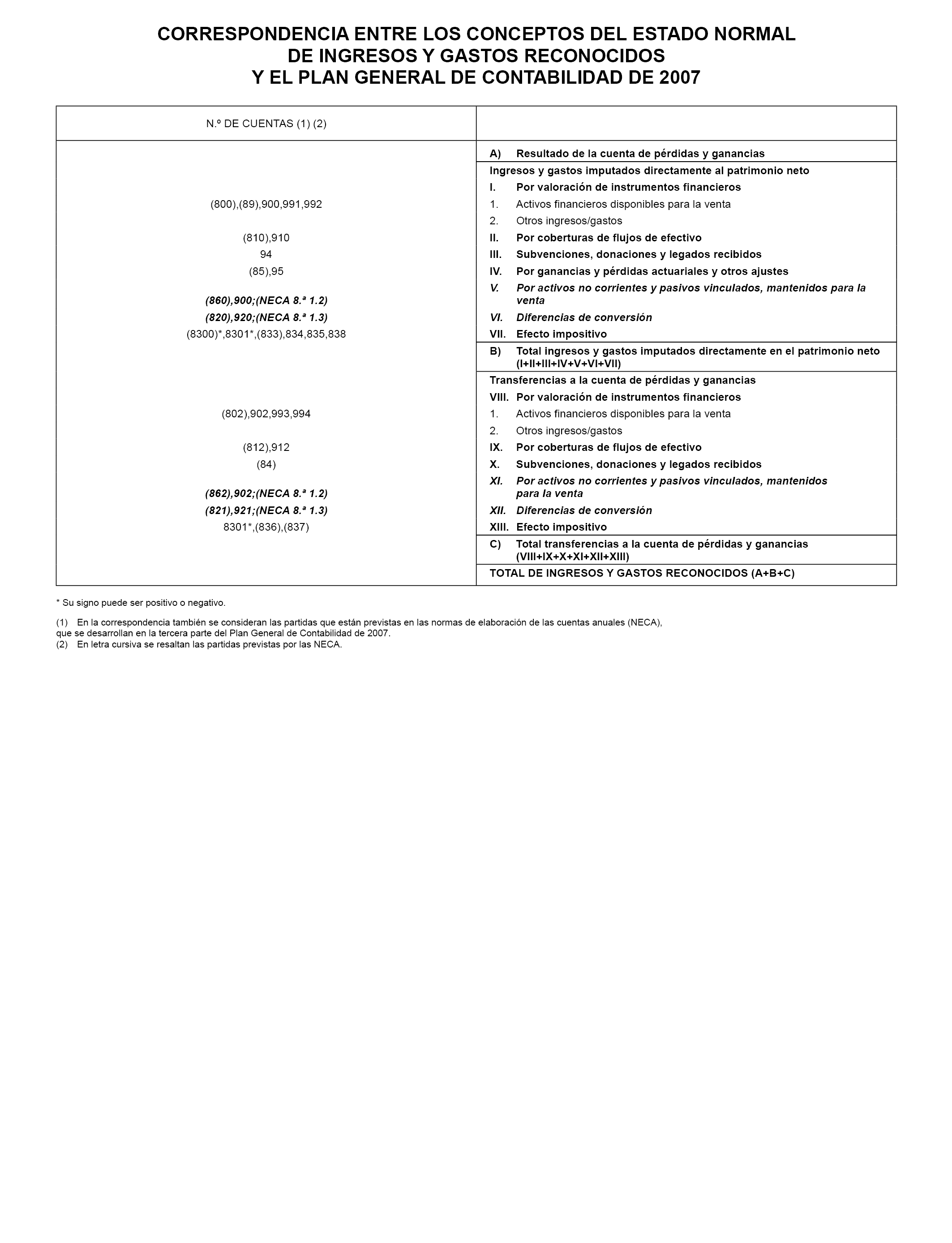

A.2.6 Correspondencia entre los conceptos del estado de ingresos y gastos reconocidos y el Plan General de Contabilidad de 2007:

Se elimina el cuadro de correspondencias.

A.2.7 Normas que se han de tener en cuenta en la elaboración de la memoria abreviada:

Se modifica el texto encuadrado. A.2.8 Contenido de la memoria abreviada:

Se modifica el punto 3 de la nota 1. Actividad de la empresa.,

Se modifica la letra a) del punto 4 de la nota 2. Bases de presentación de las cuentas anuales.

Se elimina la nota 3. Aplicación de los resultados.

Como consecuencia de lo anterior, se elimina la página MA3, Apartado 3: «Aplicación de Resultados» de la memoria normalizada.

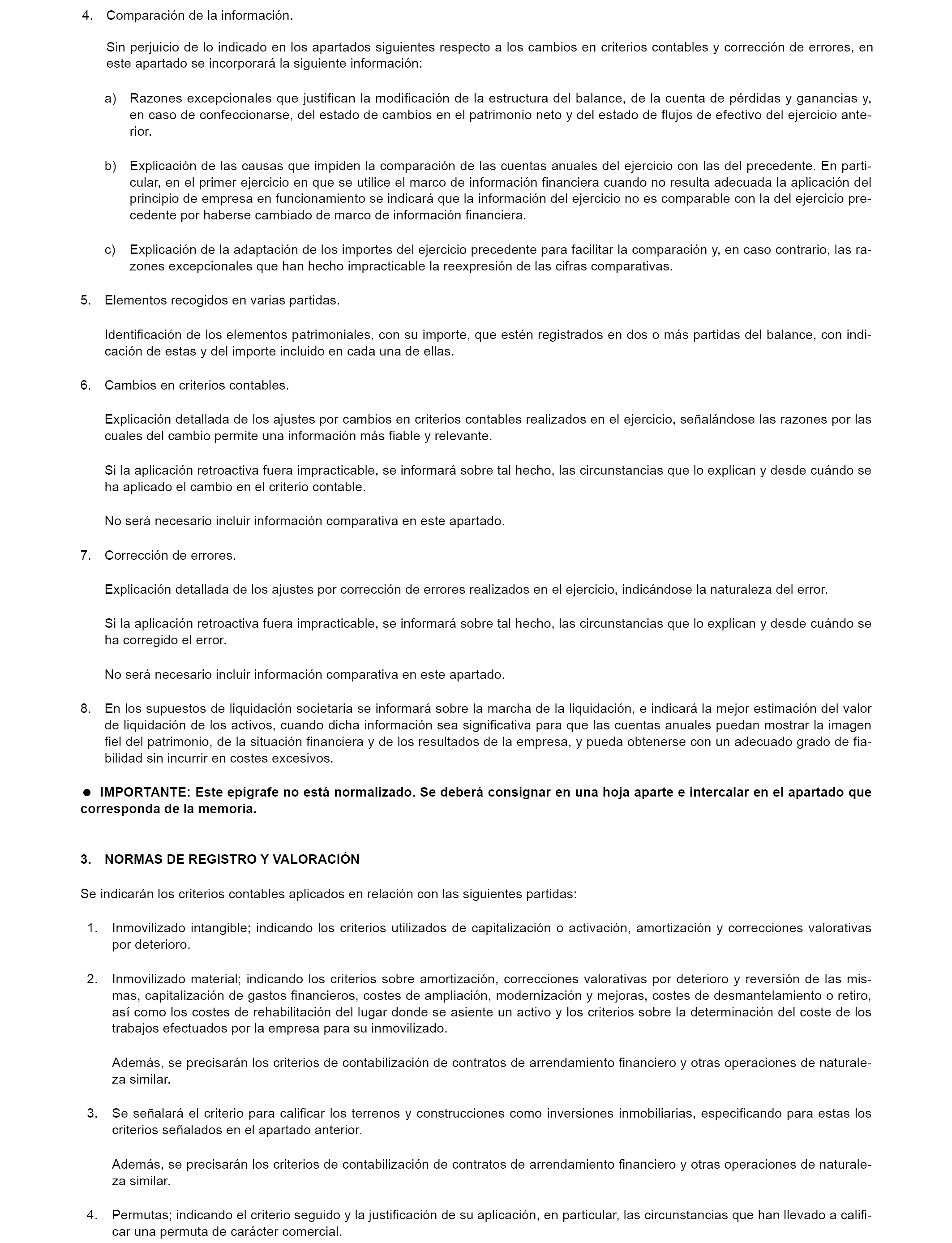

Se modifica el punto 1 de la nota 3. Normas de registro y valoración (anterior nota 4).

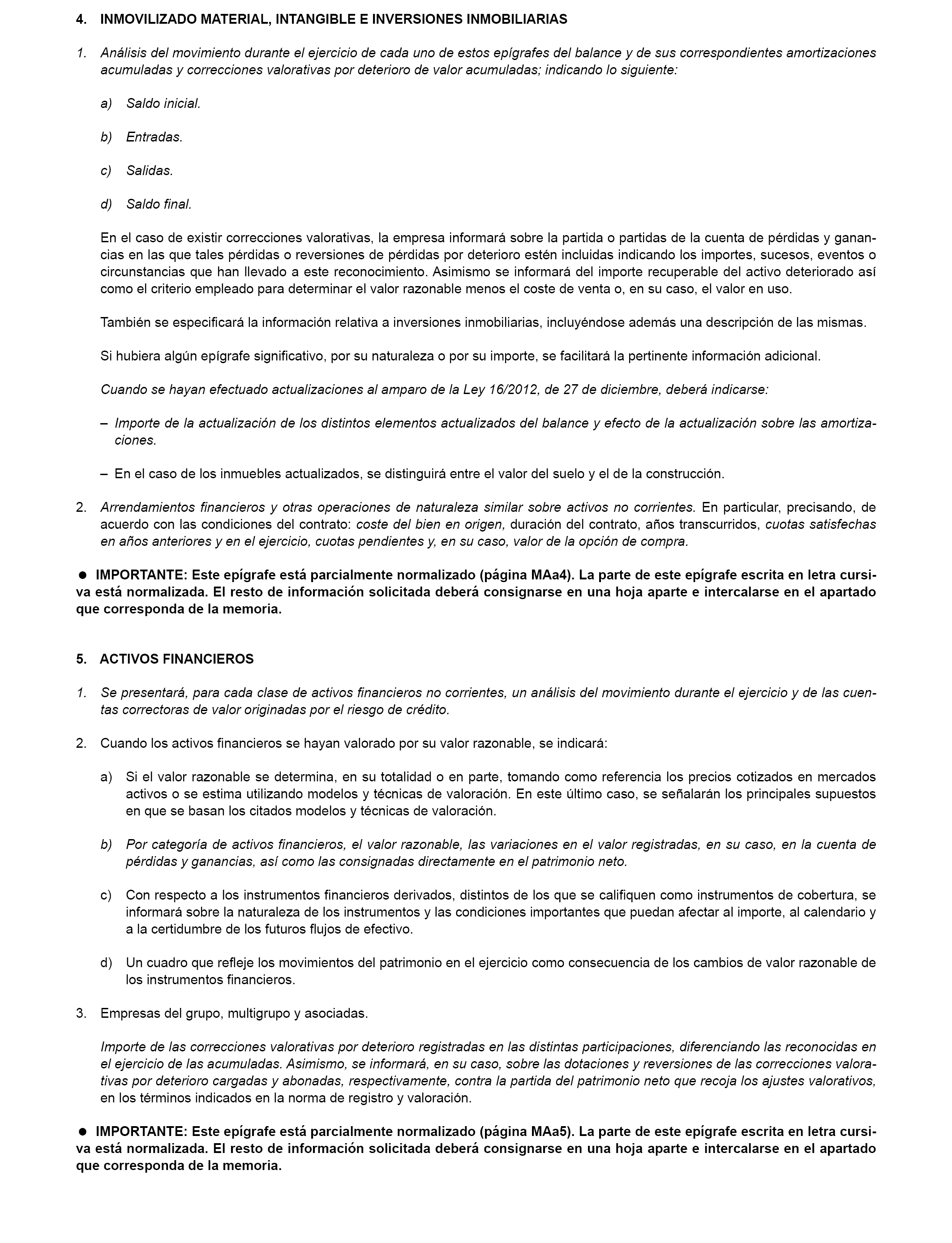

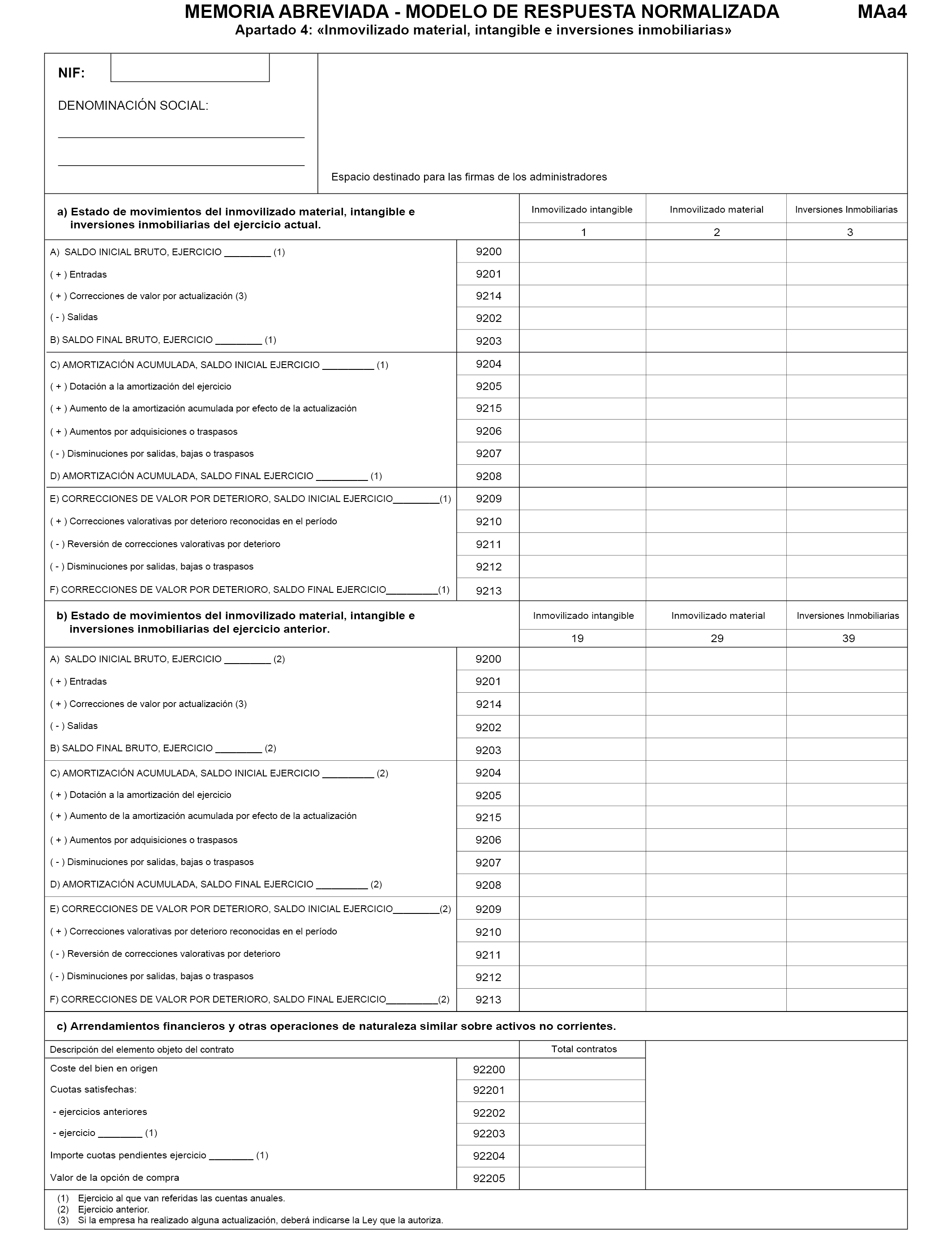

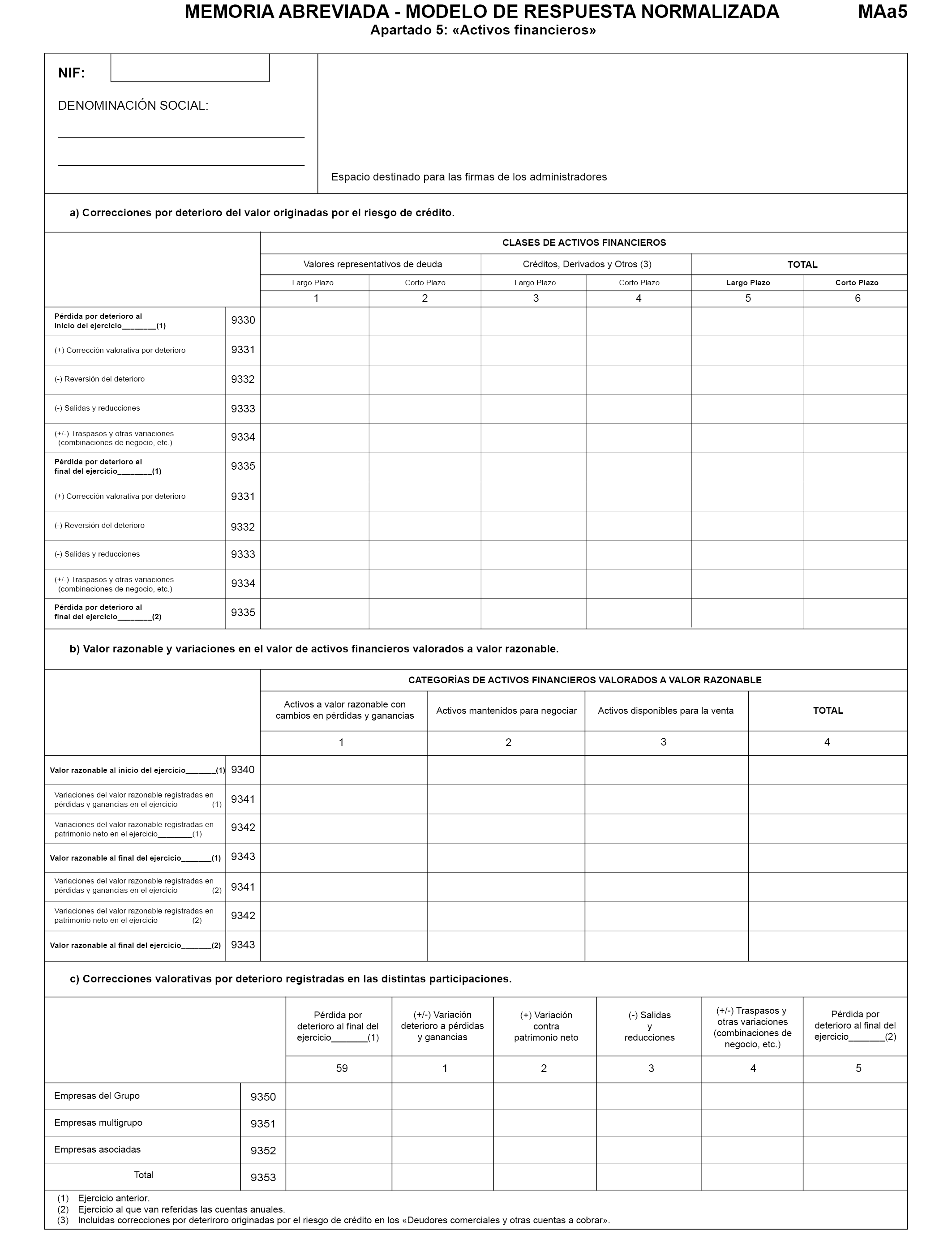

Se modifica el punto 1 de la nota 4. Inmovilizado material, intangible e inversiones inmobiliarias (anterior nota 5).,

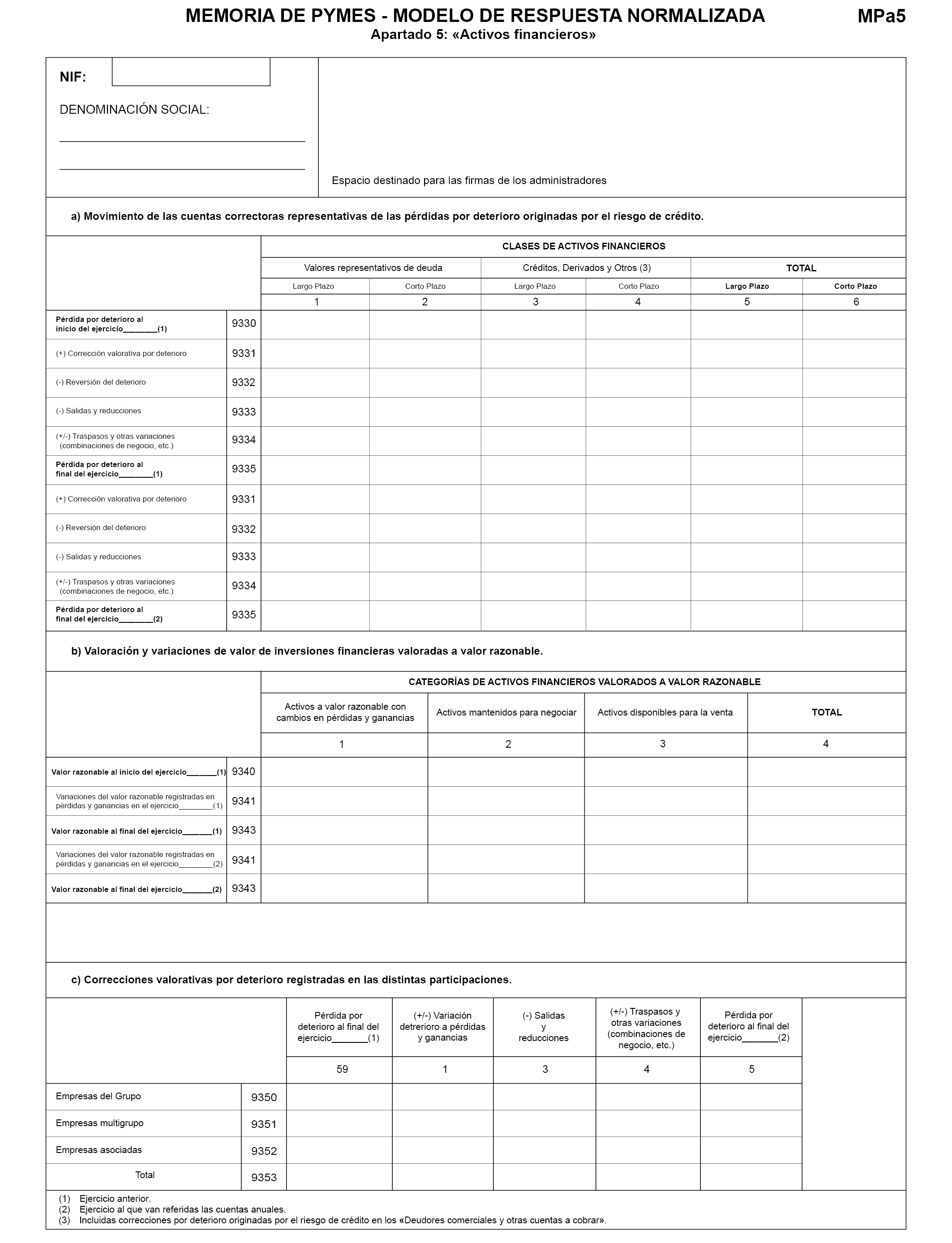

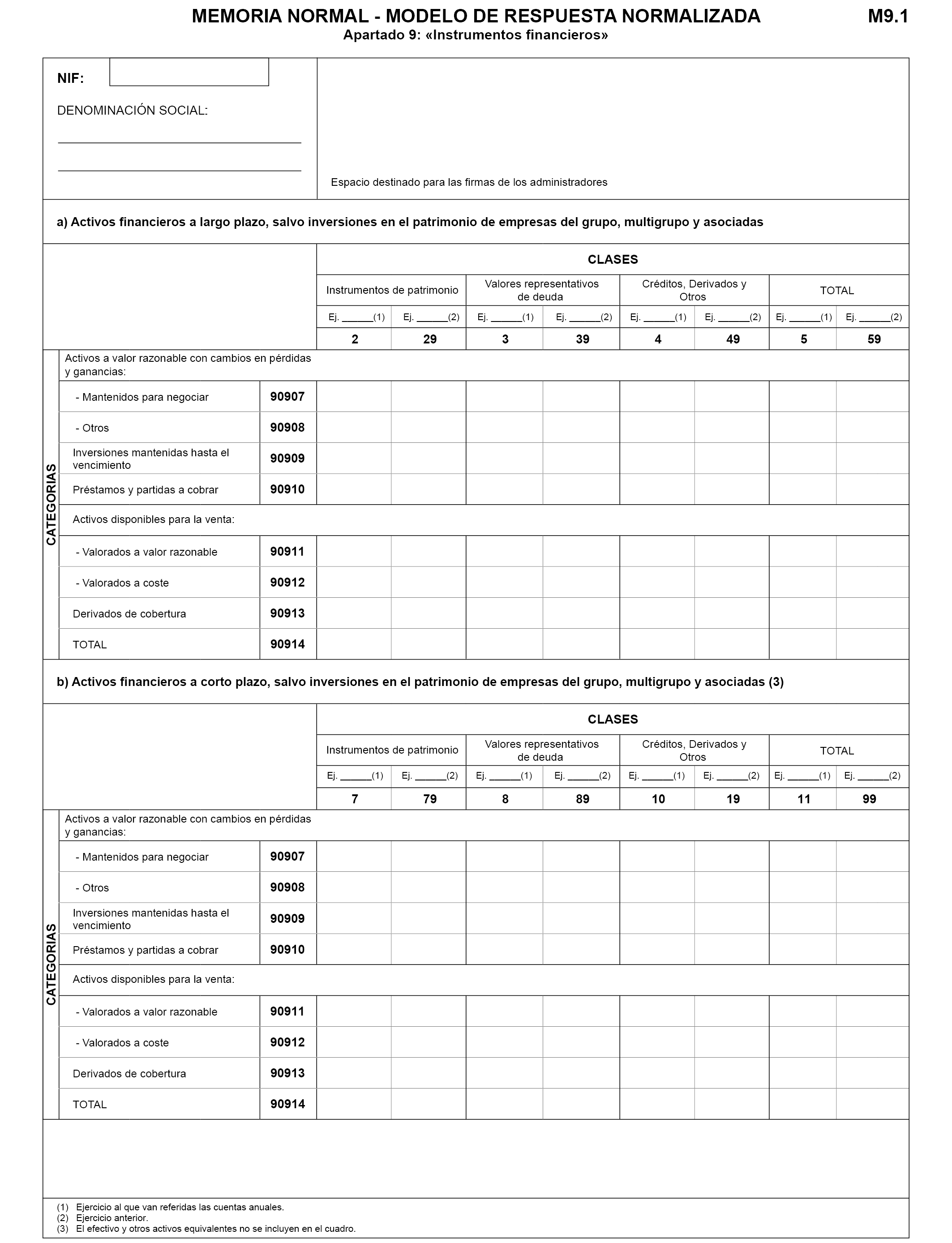

Se elimina el punto 1 (anterior punto 2) de la nota 5. Activos financieros (anterior nota 6).

Como consecuencia de lo anterior, se elimina la página MA6.1, Apartado 6: «Activos financieros» de la memoria normalizada.

Se modifica el punto 1 (anterior punto 2) de la nota 5. Activos financieros (anterior nota 6).

Se modifica el punto 2 (anterior punto 3) de la nota 5. Activos financieros (anterior nota 6), incluyendo una nueva letra d).

Se modifica el punto 3 (anterior punto 4) de la nota 5. Activos financieros (anterior nota 6).

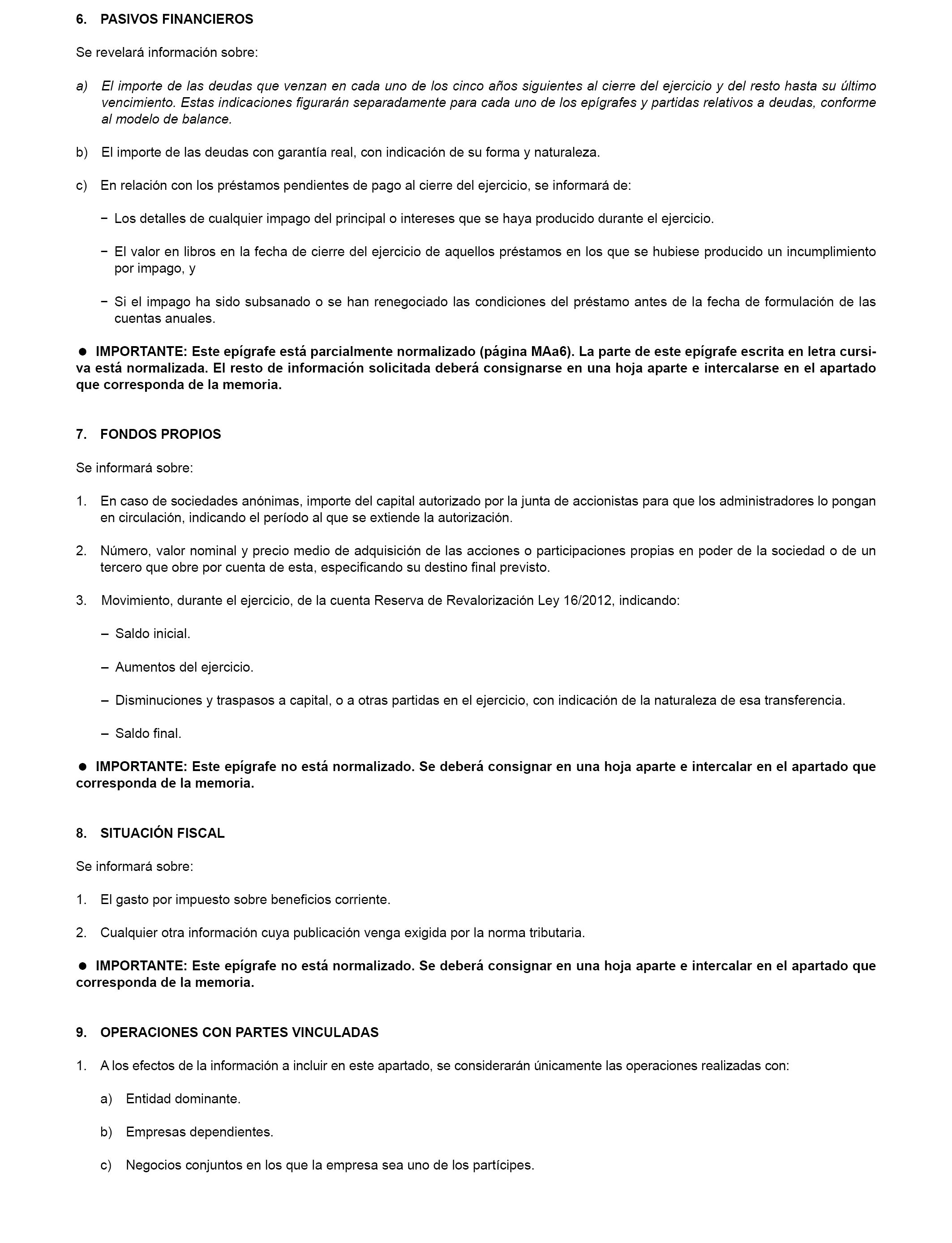

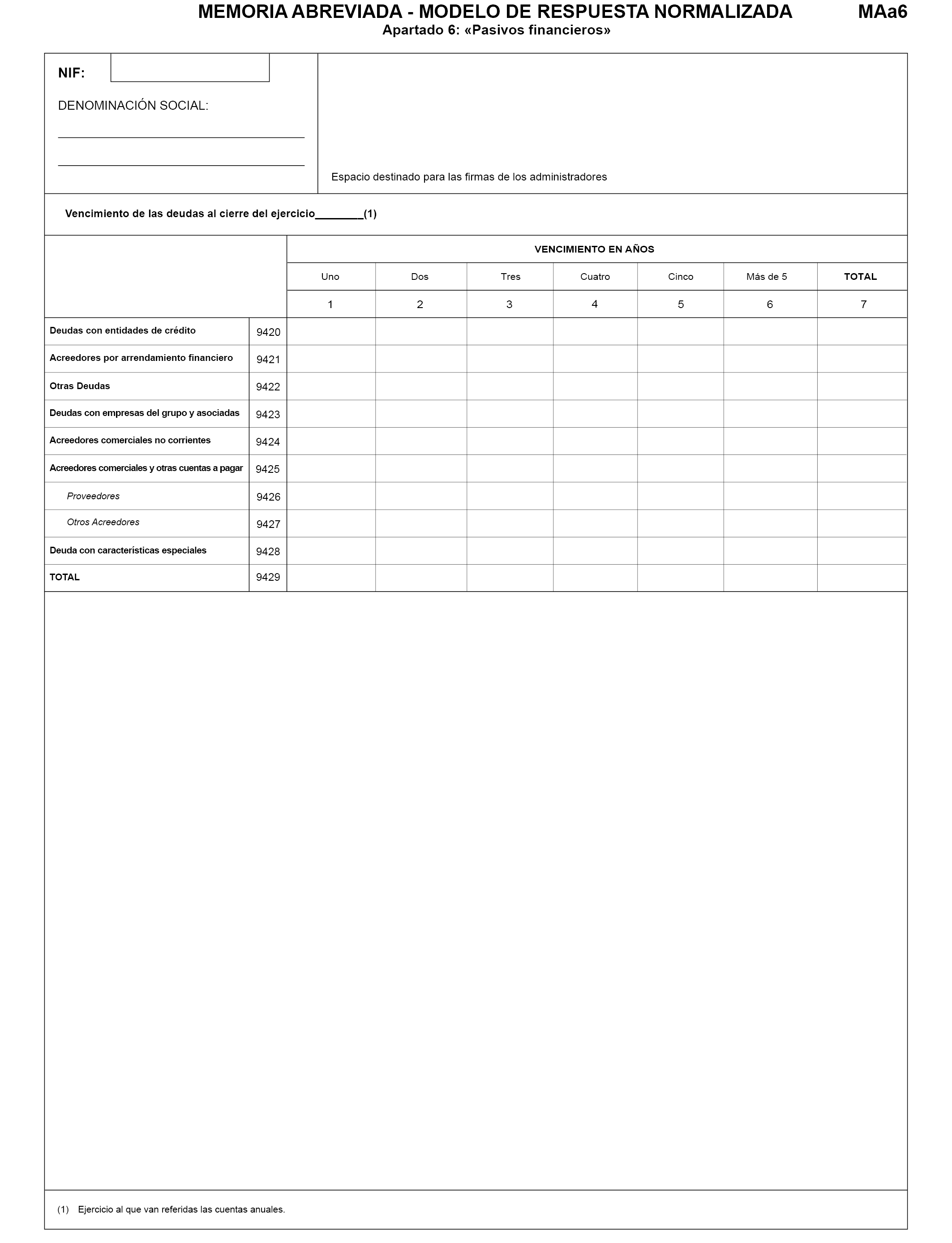

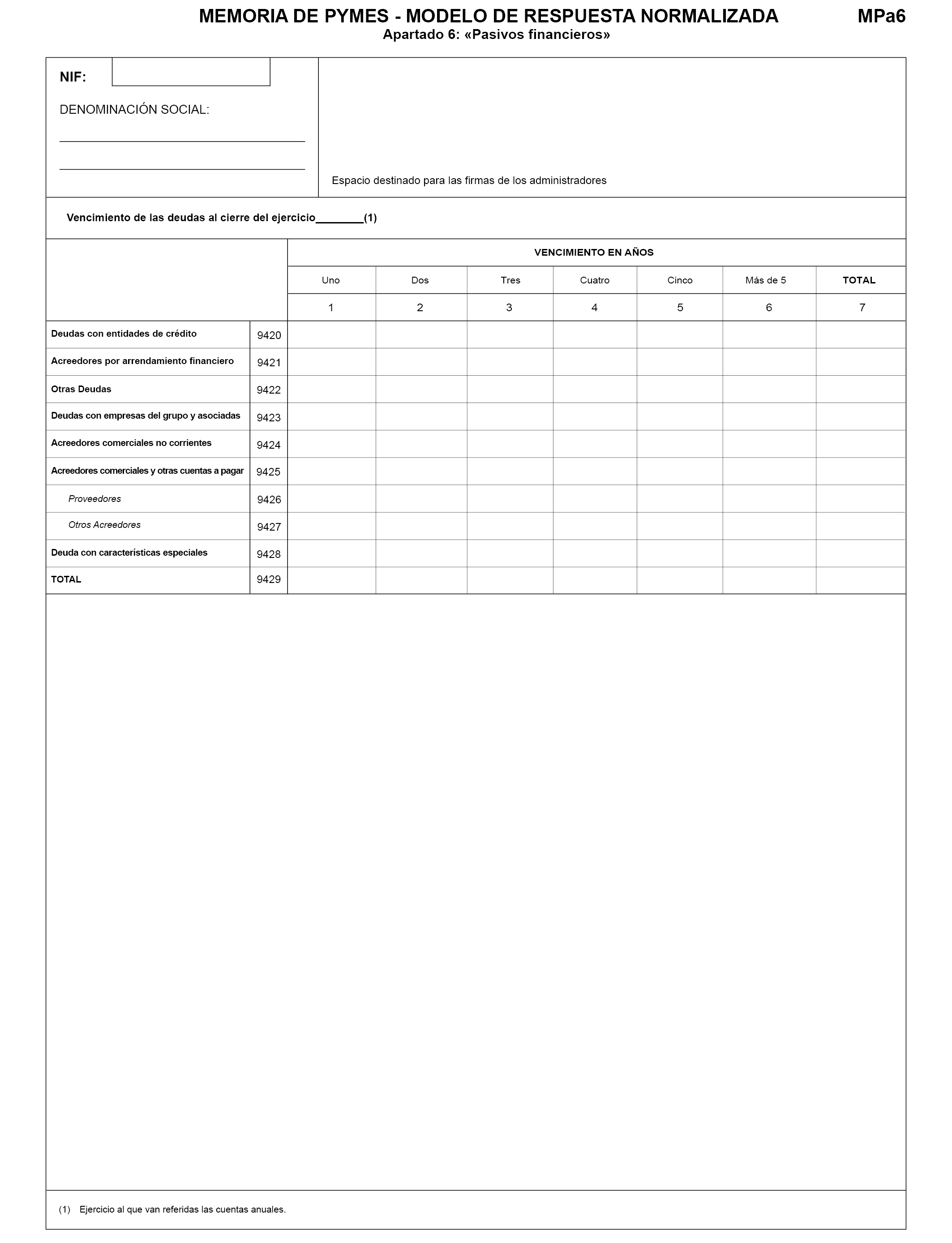

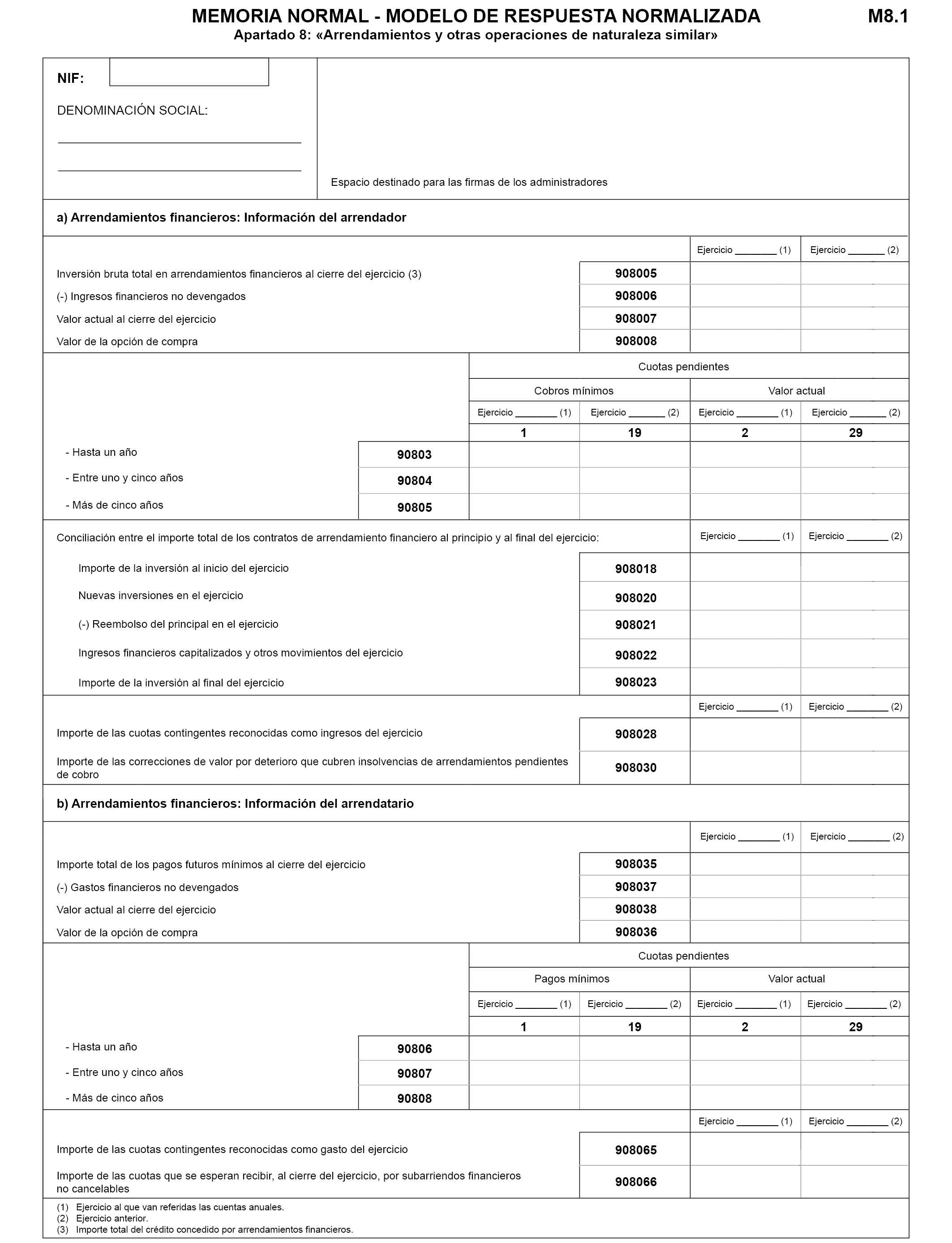

Se elimina el punto 1 de la nota 6. Pasivos financieros (anterior nota 7).

Como consecuencia de lo anterior, se modifica la página MA7, Apartado 7: «Pasivos financieros», eliminando los cuadros a) Pasivos financieros a largo plazo y b) Pasivos financieros a corto plazo de la memoria normalizada.

Se elimina la letra c) del punto 2 de la nota 6. Pasivos financieros (anterior nota 7).

Como consecuencia de lo anterior, se modifica la página MA7, Apartado 7: «Pasivos financieros», eliminando el cuadro d) Líneas de descuento y pólizas de crédito al cierre del ejercicio de la memoria normalizada.

Se elimina el punto 1 de la nota 7. Fondos propios (anterior nota 8).

Se modifica el punto 1 (anterior punto 2) de la nota 7. Fondos propios (anterior nota 8).,

Se modifica el punto 2 (anterior punto 3) de la nota 7. Fondos propios (anterior nota 8).

Se renumera el punto siguiente.

Se modifica la nota 8. Situación fiscal (anterior nota 9).

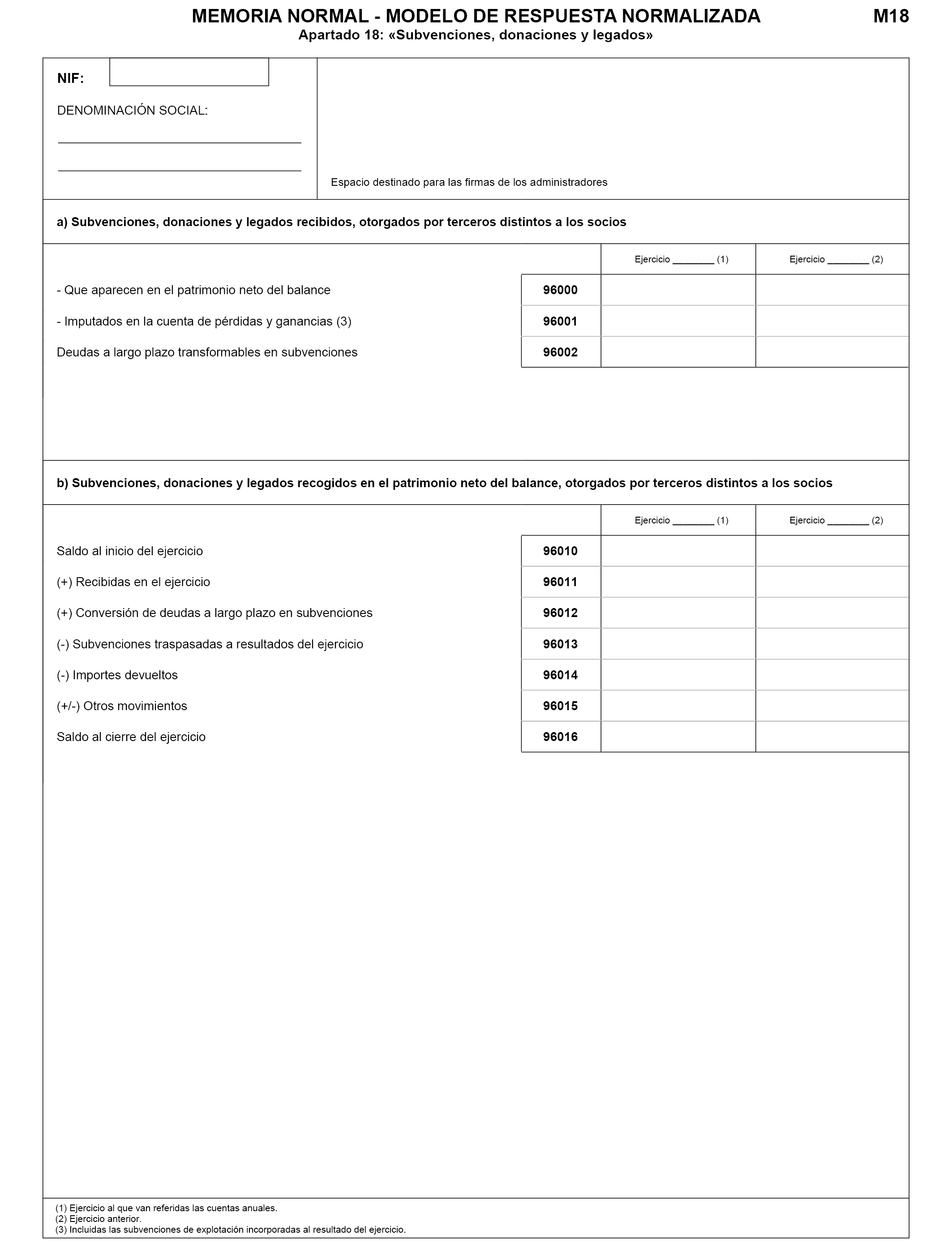

Se eliminan las notas 10. Ingresos y gastos y 11. Subvenciones, donaciones y legados.

Como consecuencia de lo anterior, se elimina la página MA10/11 Apartado 10: «Ingresos y gastos» - Apartado 11 «Subvenciones, donaciones y legados» de la memoria normalizada.

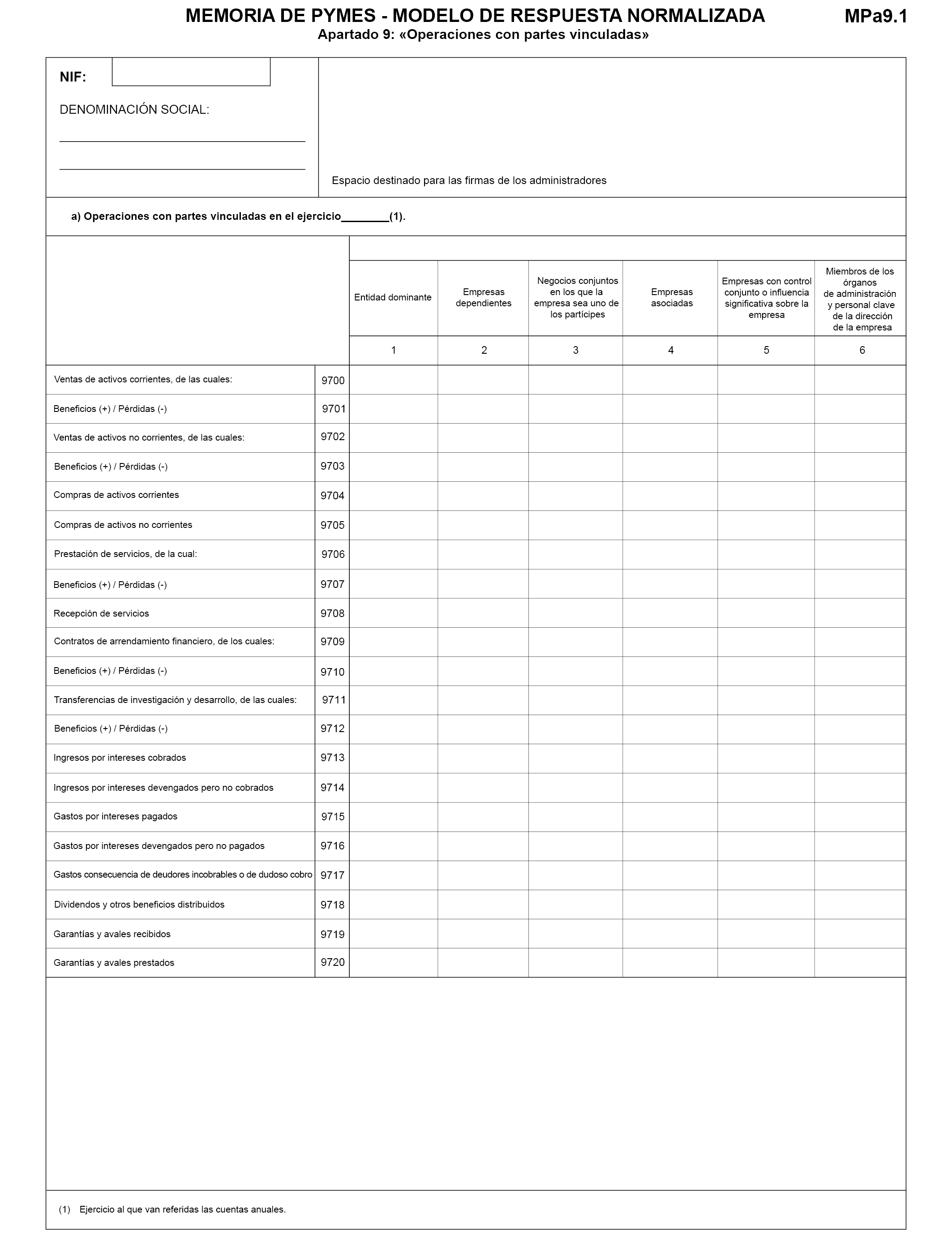

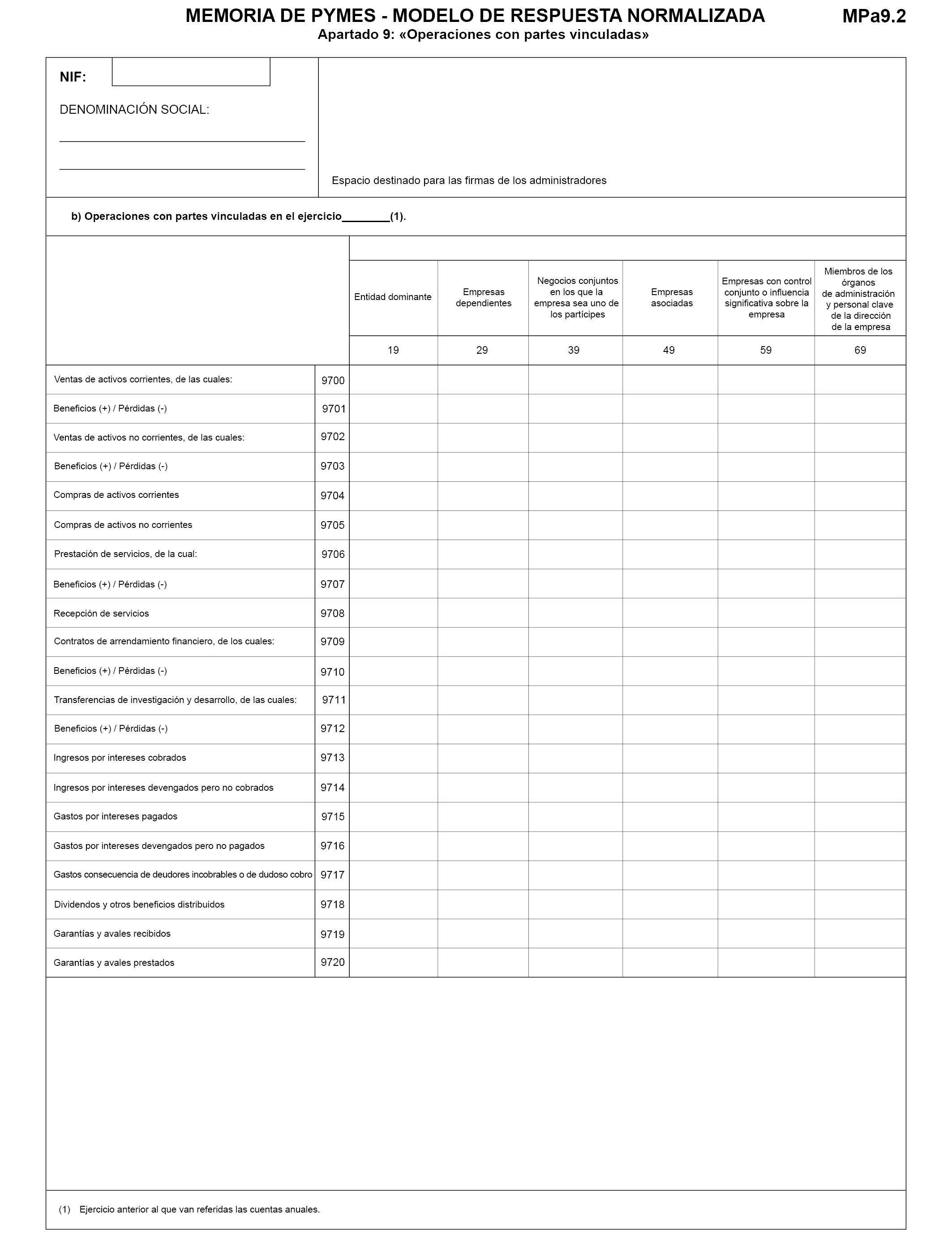

Se modifica el punto 1 de la nota 9. Operaciones con partes vinculadas (anterior nota 12).Como consecuencia de lo anterior, se elimina la columna 7 de las páginas MA12.1 a MA12.4, Apartado 12: «Operaciones con partes vinculadas» de la memoria normalizada.

Se modifica el punto 2 de la nota 9. Operaciones con partes vinculadas (anterior nota 12).

Se elimina la letra f) del punto 2 de la nota 12. Operaciones con partes vinculadas.

Se modifica el punto 3 de la nota 9. Operaciones con partes vinculadas (anterior nota 12).

Se modifica el punto 5 de la nota 9. Operaciones con partes vinculadas (anterior nota 12).

Como consecuencia de lo anterior, se elimina información de la página MA12.5/13, apartado 12: «Operaciones con partes vinculadas» de la memoria normalizada.

Se elimina el punto 6 de la nota 12. Operaciones con partes vinculadas.

Se modifica el punto 1 de la nota 10. Otra información (anterior nota 13). Como consecuencia de lo anterior, se elimina información de la página MA12.5/13, apartado 13: «Otra información» de la memoria normalizada.»

Se modifica el punto 2 de la nota 10. Otra información (anterior nota 13).

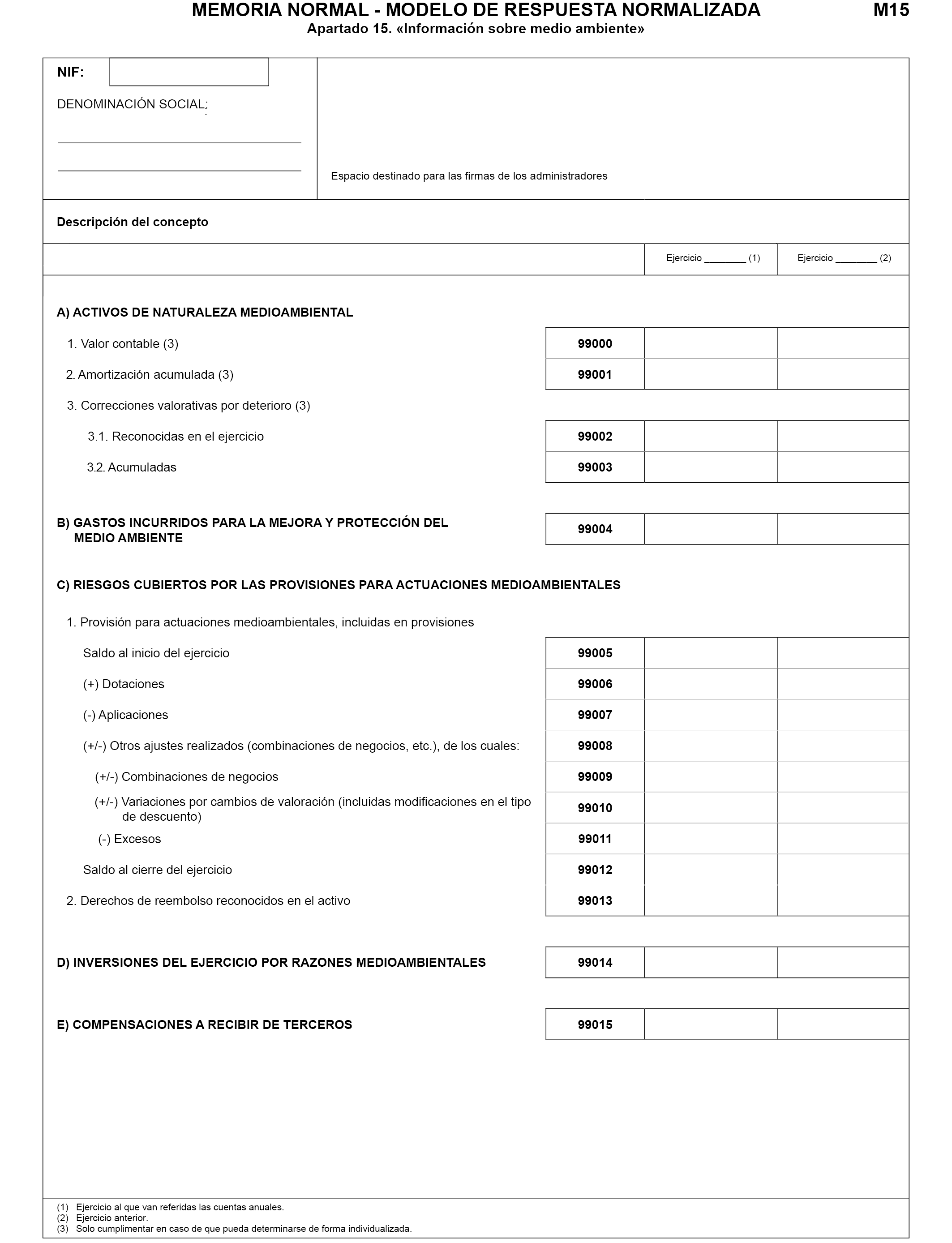

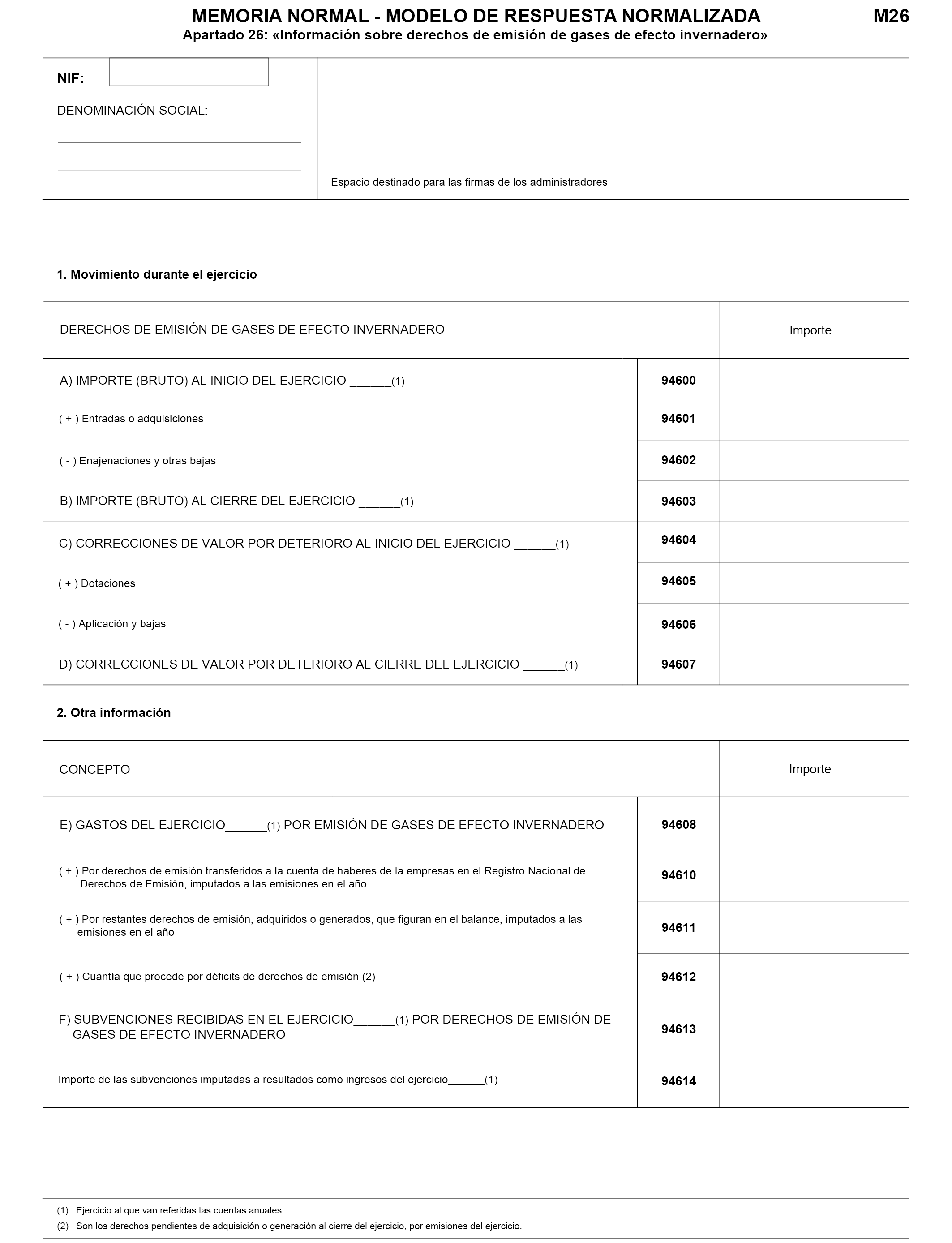

Se añaden los puntos 3 a 6 en la nota 10. Otra información (anterior nota 13). Se elimina la nota 14. Información sobre medio ambiente y derechos de emisión de gases de efecto invernadero.

Como consecuencia de lo anterior, se eliminan las páginas MA14.1, Apartado 14.1: «Información sobre medio ambiente» y MA14.2, Apartado 14.2: «Información sobre derechos de emisión de gases de efecto invernadero» de la memoria normalizada.

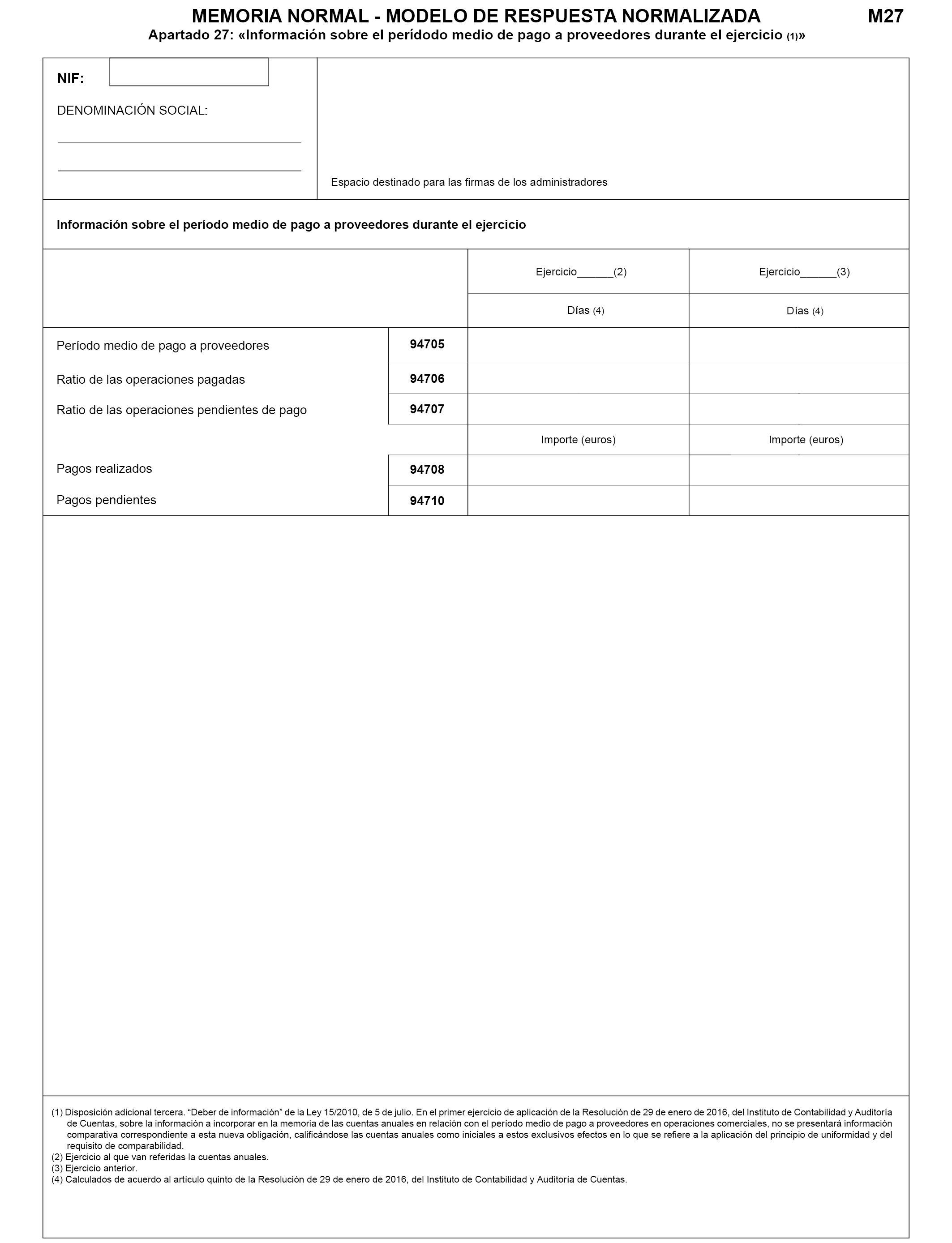

Se elimina la nota 15. Información sobre el período medio de pago a proveedores durante el ejercicio. Disposición adicional tercera, «deber de información» de la ley 15/2010, de 5 de julio.

Como consecuencia de lo anterior, se elimina la página MA15, Apartado 15: «Información sobre el período medio de pago a proveedores durante el ejercicio» de la memoria normalizada.

Por último, se modifica la denominación de las páginas normalizadas de la memoria para adecuarlas a la nueva numeración de las notas.

A.3 Modelo de PYMES:

A.3.1 Instrucciones de cumplimentación:

Se modifican los límites para la formulación de cuentas anuales de las pequeñas y medianas empresas.

Se modifica la redacción de las instrucciones de cumplimentación para adaptarla a la eliminación del Estado de cambios en el patrimonio neto en los modelos normalizados abreviado y de PYMES.

Se suprime documentación no obligatoria y se aclara la obligatoriedad del informe de auditoría.

Se modifican las circunstancias que permiten la utilización del modelo de PYMES. A.3.2 Contenido de la página de presentación en el Registro Mercantil:

En el apartado de «Identificación de los documentos contables cuyo depósito se solicita» se elimina el Estado de cambios en el patrimonio neto en los modelos abreviado y de PYMES.

A.3.3 Contenido de la página de identificación:

Se sustituye su denominación «Datos generales de identificación» –IDP– por la de «Datos generales de identificación e información complementaria requerida en la legislación española» –IDP1–.

Se añade una hoja adicional –«IDP2»– con información sobre la aplicación de los resultados y el período medio de pago a proveedores.

A.3.4 Documento de información medioambiental:

Se modifica su redacción.

A.3.5 Estado de cambios en el patrimonio neto:

Se eliminan las hojas PNP.1 a PNP.4 y PNP.

A.3.6 Normas que se han de tener en cuenta en la elaboración de la memoria abreviada:

Se modifica el texto encuadrado. A.3.7 Contenido de la memoria de PYMES:

Se modifica la nota 1. Actividad de la empresa.

Se modifica la letra a) del punto 4 de la nota 2. Bases de presentación de las cuentas anuales.

Se elimina la nota 3. Aplicación de los resultados.

Como consecuencia de lo anterior, se elimina la página MP3, Apartado 3: «Aplicación de Resultados» de la memoria normalizada.

Se modifica el punto 1 de la nota 3. Normas de registro y valoración (anterior nota 4).

Se modifica el punto 1 de la nota 4. Inmovilizado material, intangible e inversiones inmobiliarias (anterior nota 5).

Se elimina el punto 1 de la nota 5. Activos financieros (anterior nota 6).

Como consecuencia de lo anterior, se elimina la página MP6.1, Apartado 6: «Activos financieros» de la memoria normalizada.

Se modifica el punto 1 (anterior punto 2) de la nota 5. Activos financieros (anterior nota 6).

Se renumera el punto siguiente.

Se modifica el punto 3 (anterior punto 4) de la nota 5. Activos financieros (anterior nota 6)., Se elimina el punto 1 de la nota 6. Pasivos financieros (anterior nota 7).

Como consecuencia de lo anterior, se modifica la página MP7, Apartado 7: «Pasivos financieros», eliminando los cuadros a) Pasivos financieros a largo plazo y b) Pasivos financieros a corto plazo de la memoria normalizada.

Se renumera el punto siguiente.

Se elimina el punto 1 de la nota 7. Fondos propios (anterior nota 8).

Se modifica el punto 1 (anterior punto 2) de la nota 7. Fondos propios (anterior nota 8).

Se modifica el punto 2 (anterior punto 3) de la nota 7. Fondos propios (anterior nota 8).

Se renumera el punto siguiente.

Se modifica la nota 8. Situación fiscal (anterior nota 9).

Se eliminan las notas 10. Ingresos y gastos y 11. Subvenciones, donaciones y legados.

Como consecuencia de lo anterior, se elimina la página MP10/11 Apartado 10: «Ingresos y gastos» - Apartado 11 «Subvenciones, donaciones y legados» de la memoria normalizada.

Se modifica el punto 1 de la nota 9. Operaciones con partes vinculadas (anterior nota 12).

Como consecuencia de lo anterior, se elimina la columna 7 de las páginas MP12.1 a MP12.4, Apartado 12: «Operaciones con partes vinculadas» de la memoria normalizada.

Se modifica el punto 2 de la nota 9. Operaciones con partes vinculadas (anterior nota 12).

Se modifica el punto 3 de la nota 9. Operaciones con partes vinculadas (anterior nota 12).

Se modifica el punto 5 de la nota 9. Operaciones con partes vinculadas (anterior nota 12).

Como consecuencia de lo anterior, se elimina información de la página MP12.5/13, apartado 12: «Operaciones con partes vinculadas» de la memoria normalizada.

Se elimina el punto 6 de la nota 12. Operaciones con partes vinculadas.

Se modifica el punto 1 de la nota 10. Otra información (anterior nota 13). Como consecuencia de lo anterior, se elimina información de la página MP12.5/13, apartado 13: «Otra información» de la memoria normalizada.»

Se modifica el punto 2 de la nota 10. Otra información (anterior nota 13).

Se añaden los puntos 3 a 6 en la nota 10. Otra información (anterior nota 13). Se elimina la nota 14. Información sobre medio ambiente y derechos de emisión de gases de efecto invernadero.

Como consecuencia de lo anterior, se eliminan las páginas MP14.1, Apartado 14.1: «Información sobre medio ambiente» y MP14.2, Apartado 14.2: «Información sobre derechos de emisión de gases de efecto invernadero» de la memoria normalizada.

Se elimina la nota 15. Información sobre el período medio de pago a proveedores durante el ejercicio. Disposición adicional tercera, «deber de información» de la ley 15/2010, de 5 de julio.

Como consecuencia de lo anterior, se elimina la página MP15, Apartado 15: «Información sobre el período medio de pago a proveedores durante el ejercicio» de la memoria normalizada.

Por último, se modifica la denominación de las páginas normalizadas de la memoria para adecuarlas a la nueva numeración de las notas.

B) Novedades en los modelos de presentación en soporte electrónico:

Se modifica el anexo II de la Orden JUS/206/2009, de 28 de enero, por la que se aprueban los modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación.

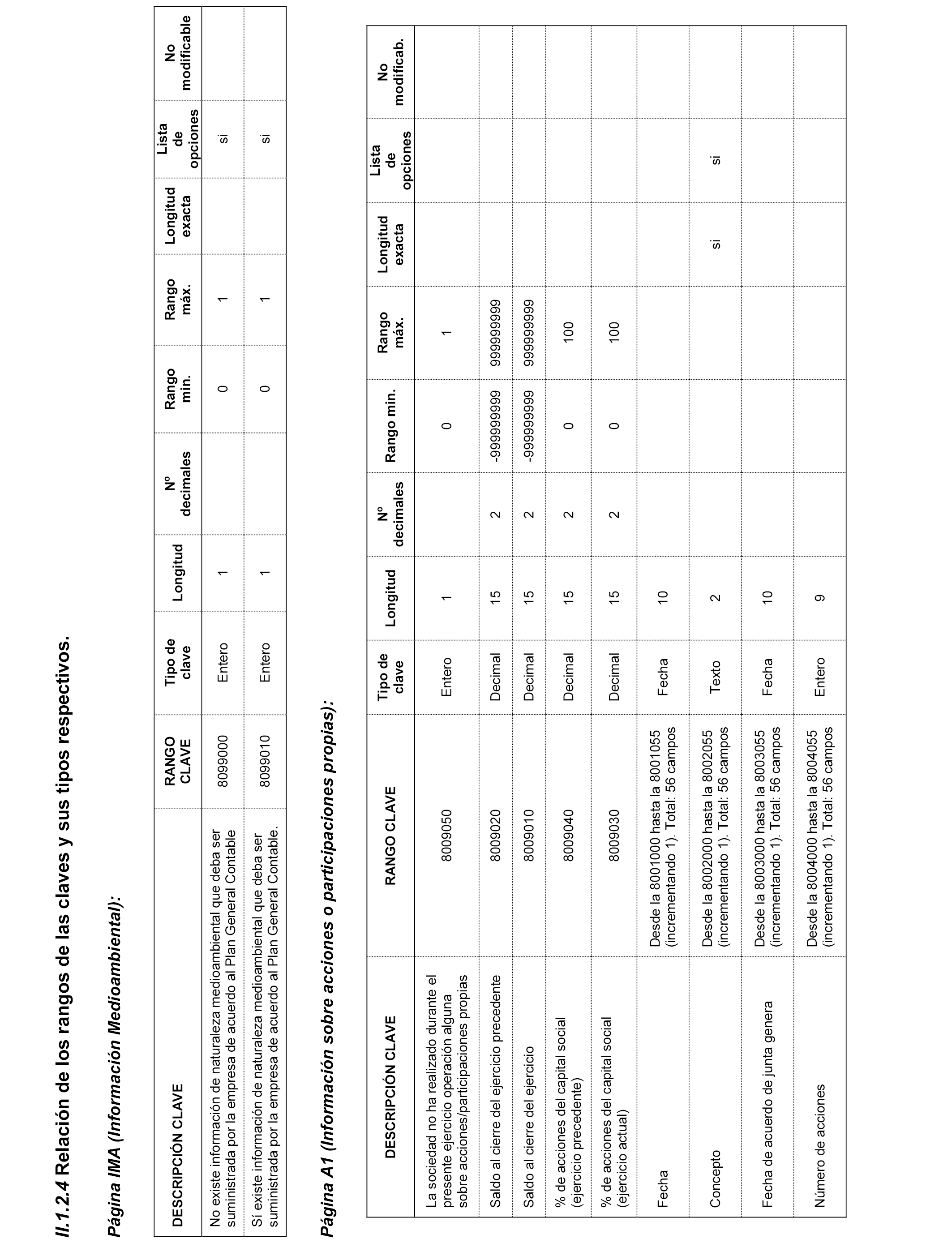

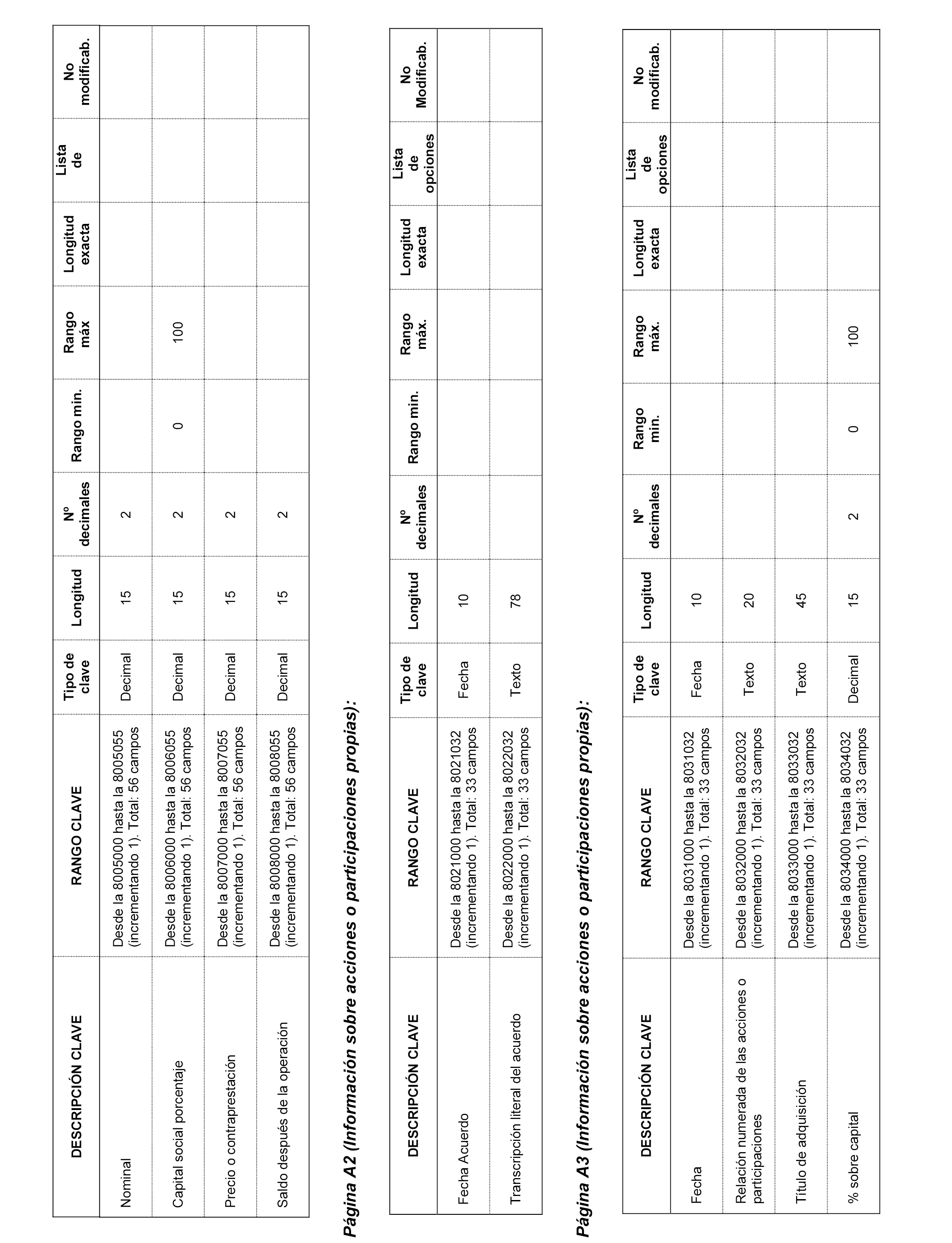

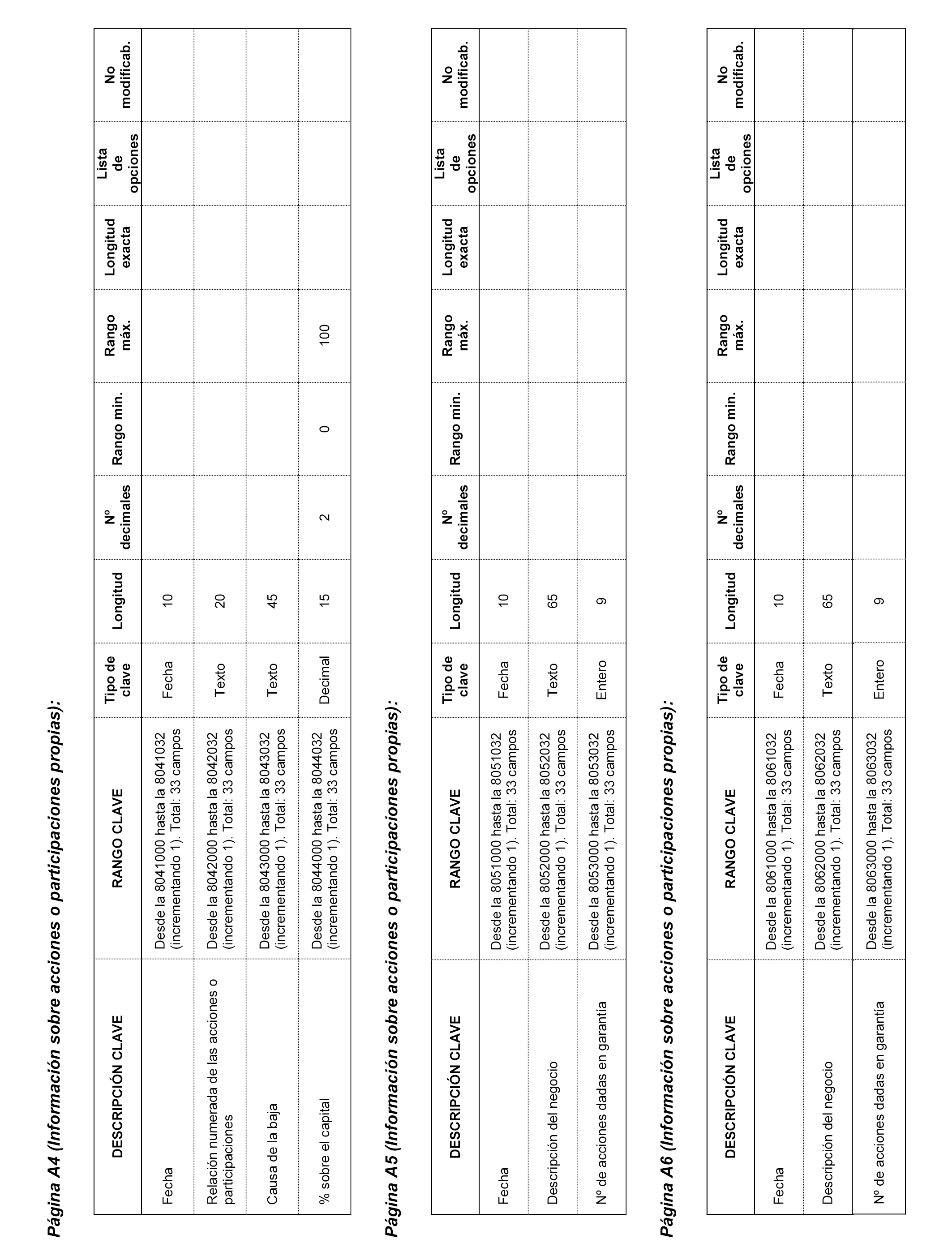

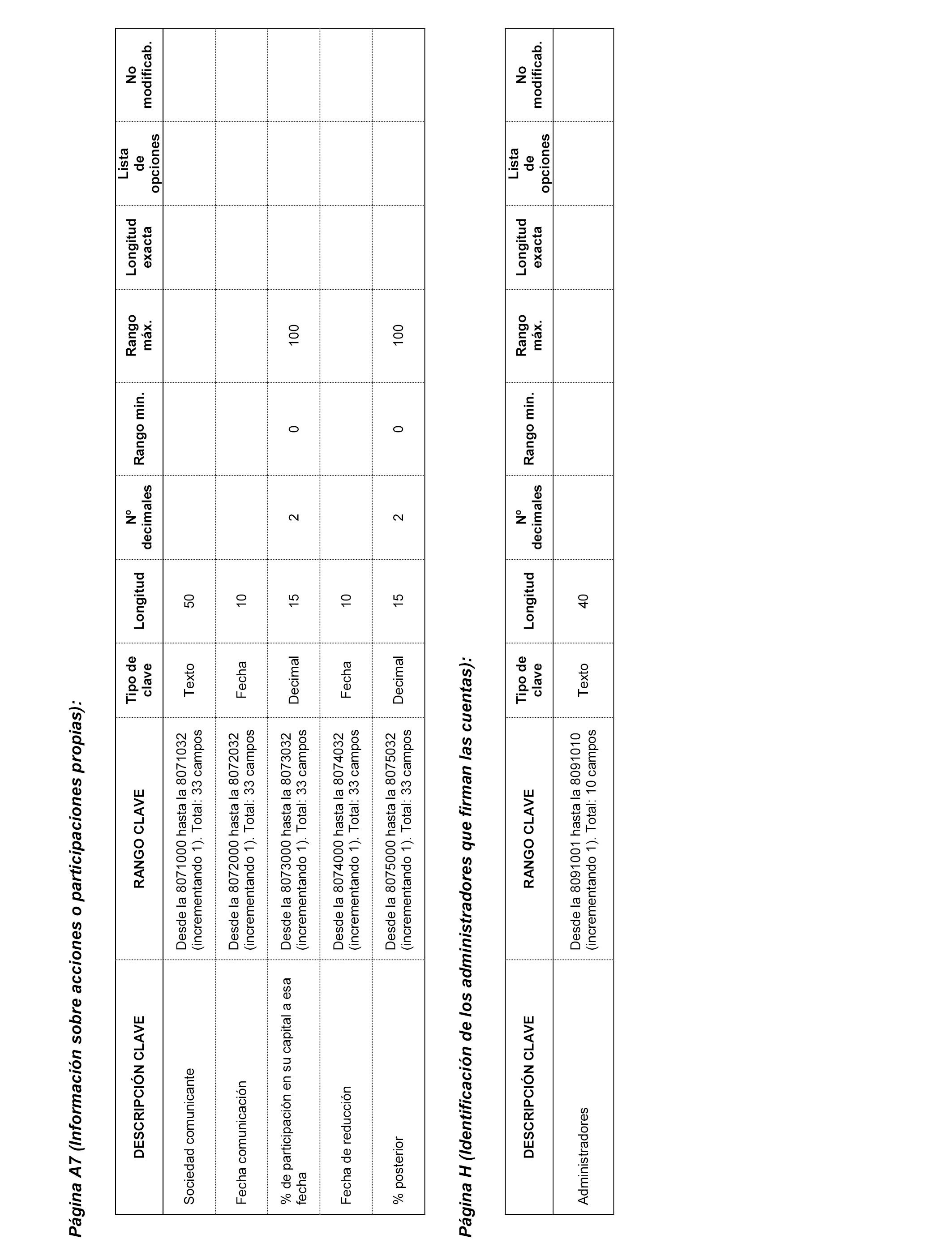

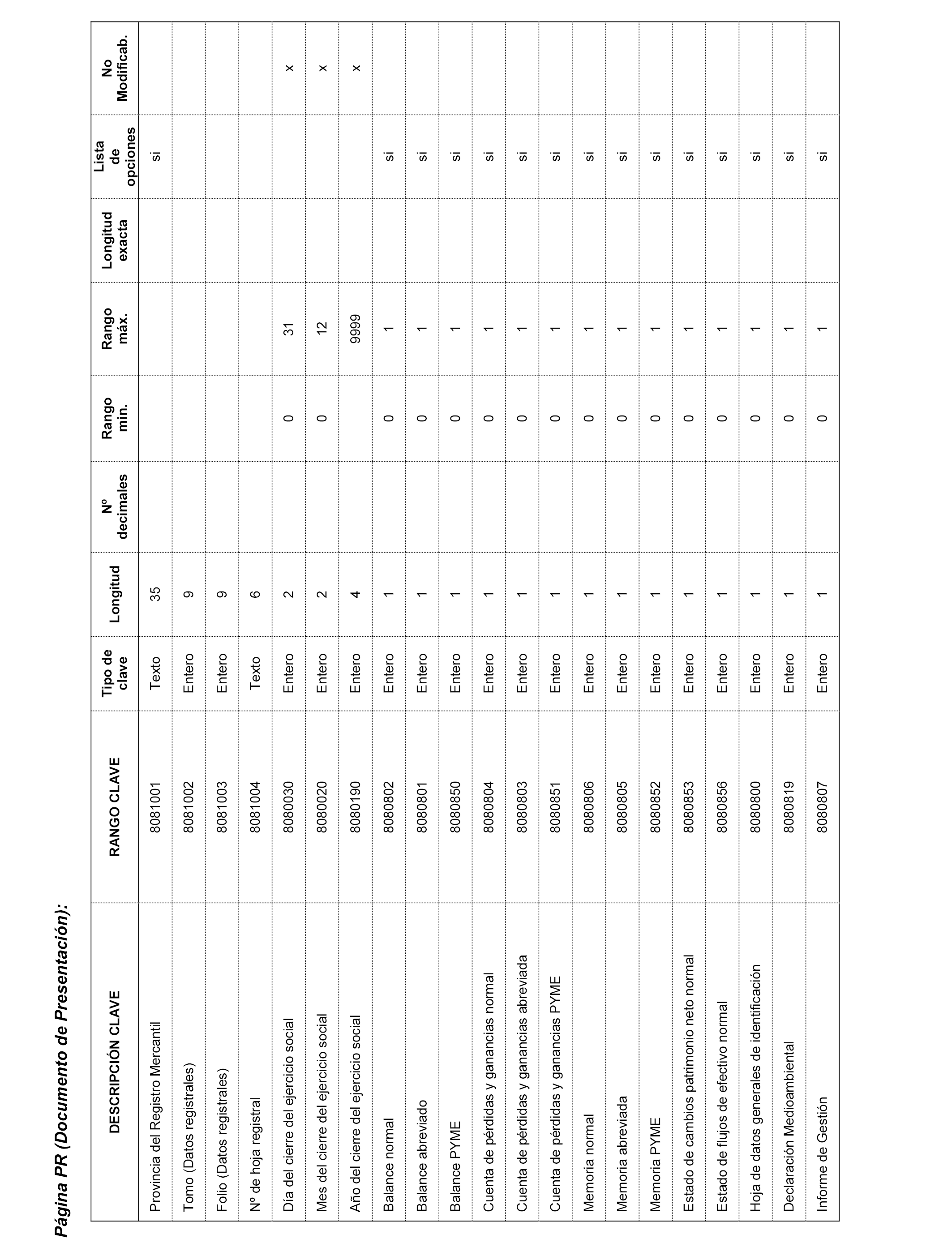

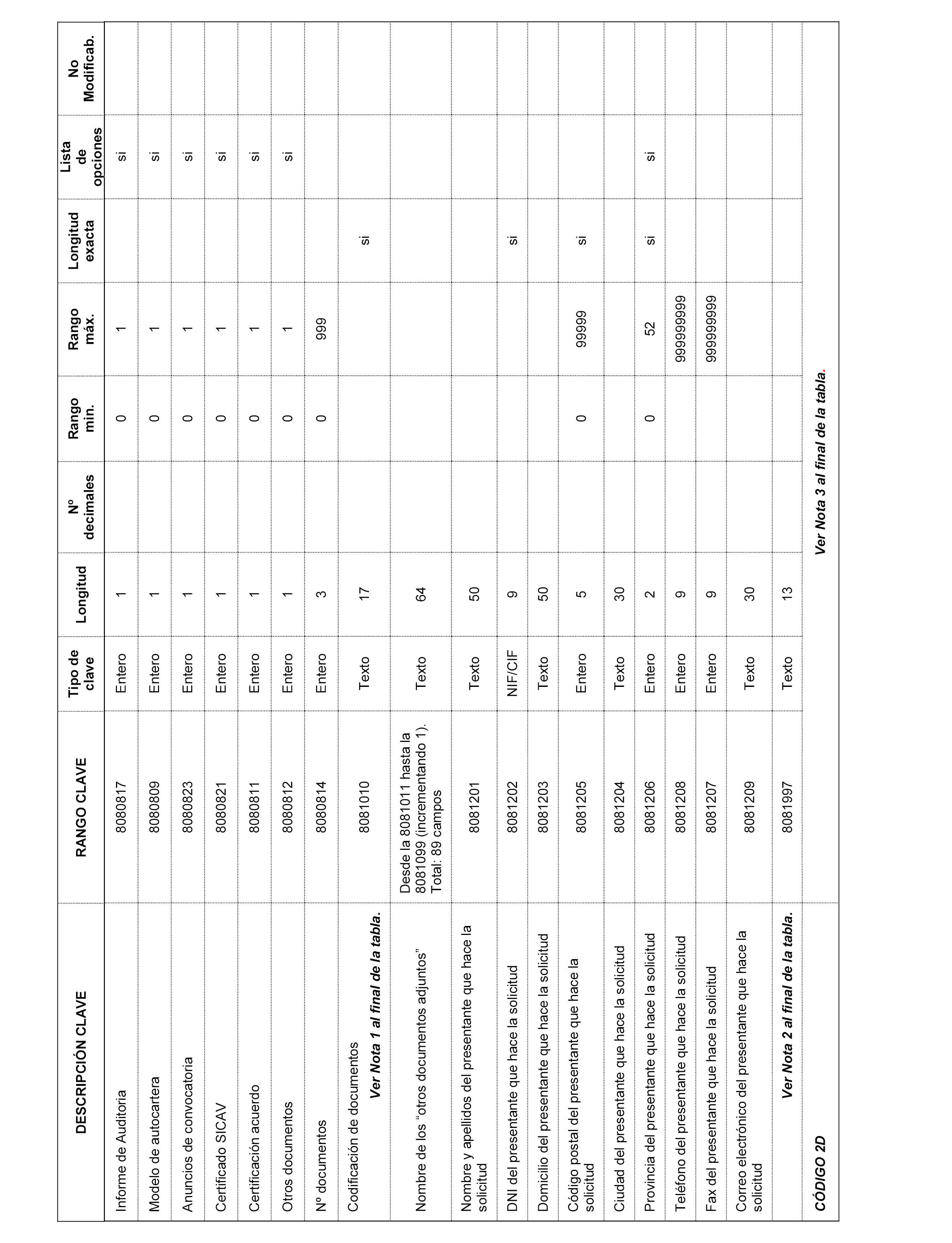

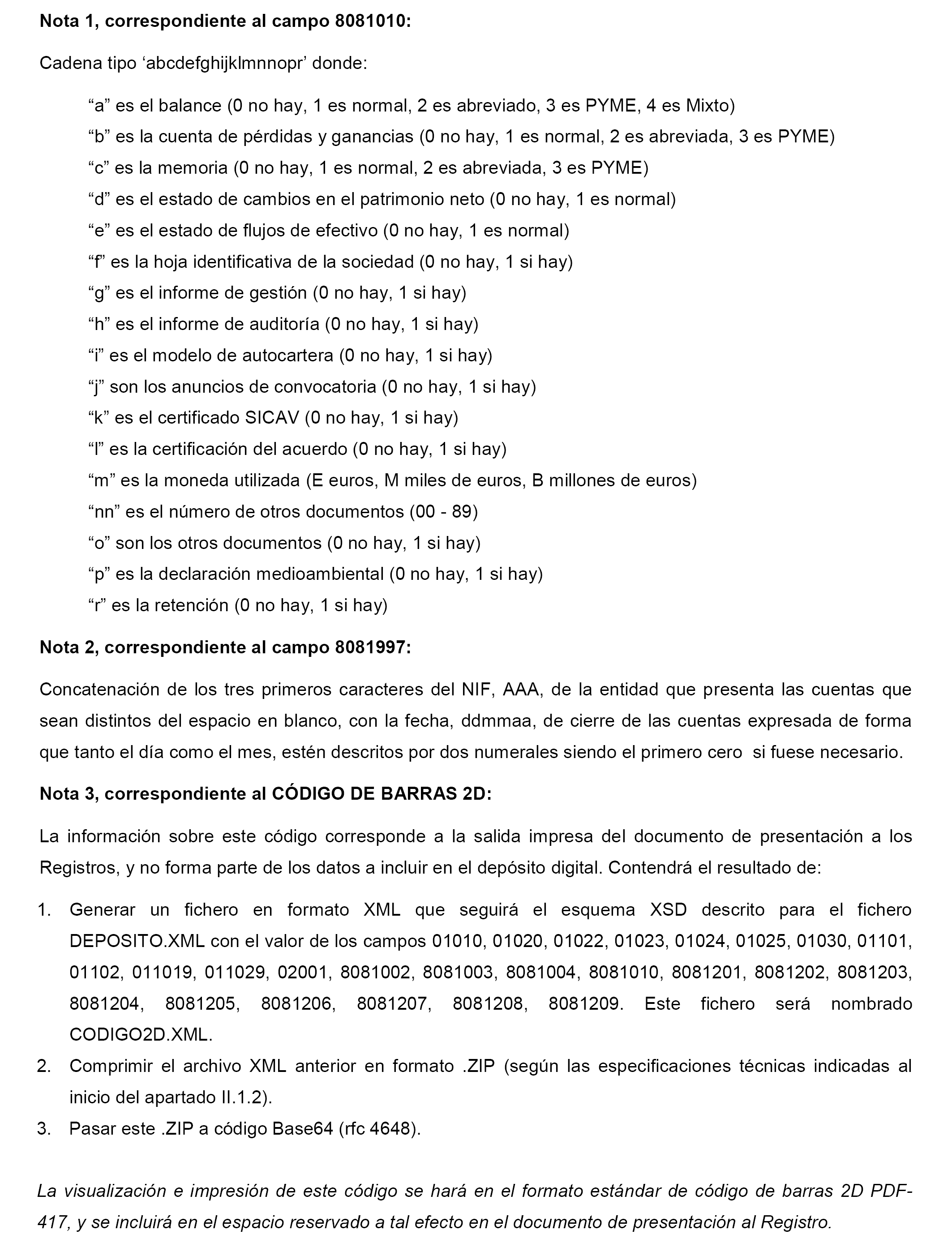

En la página PR (Documento de Presentación) del epígrafe II.1.2.4 Relación de los rangos de las claves y sus tipos respectivos del referido anexo se eliminan las líneas de Estado de cambios patrimonio neto abreviado y Estado de cambios patrimonio PYME.

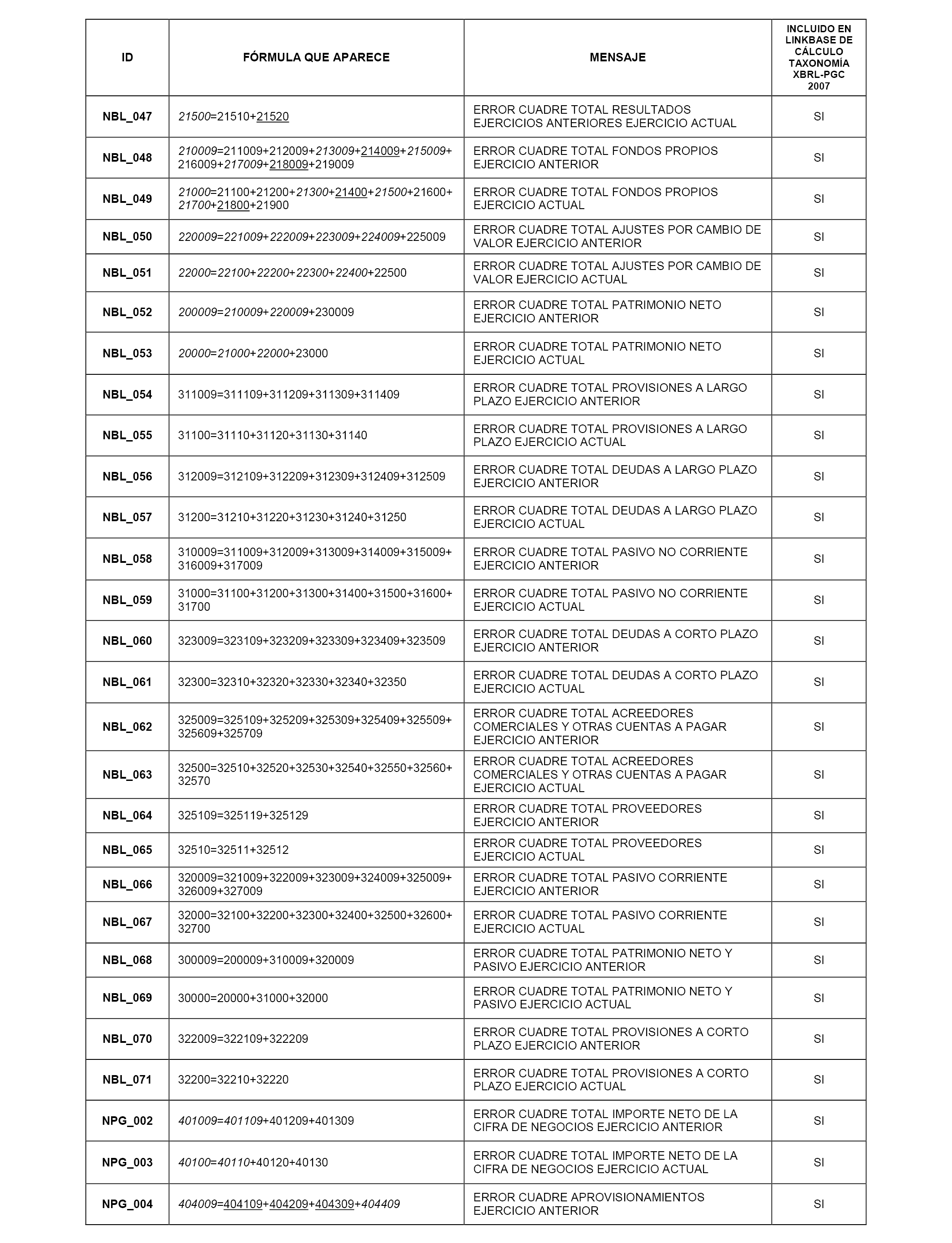

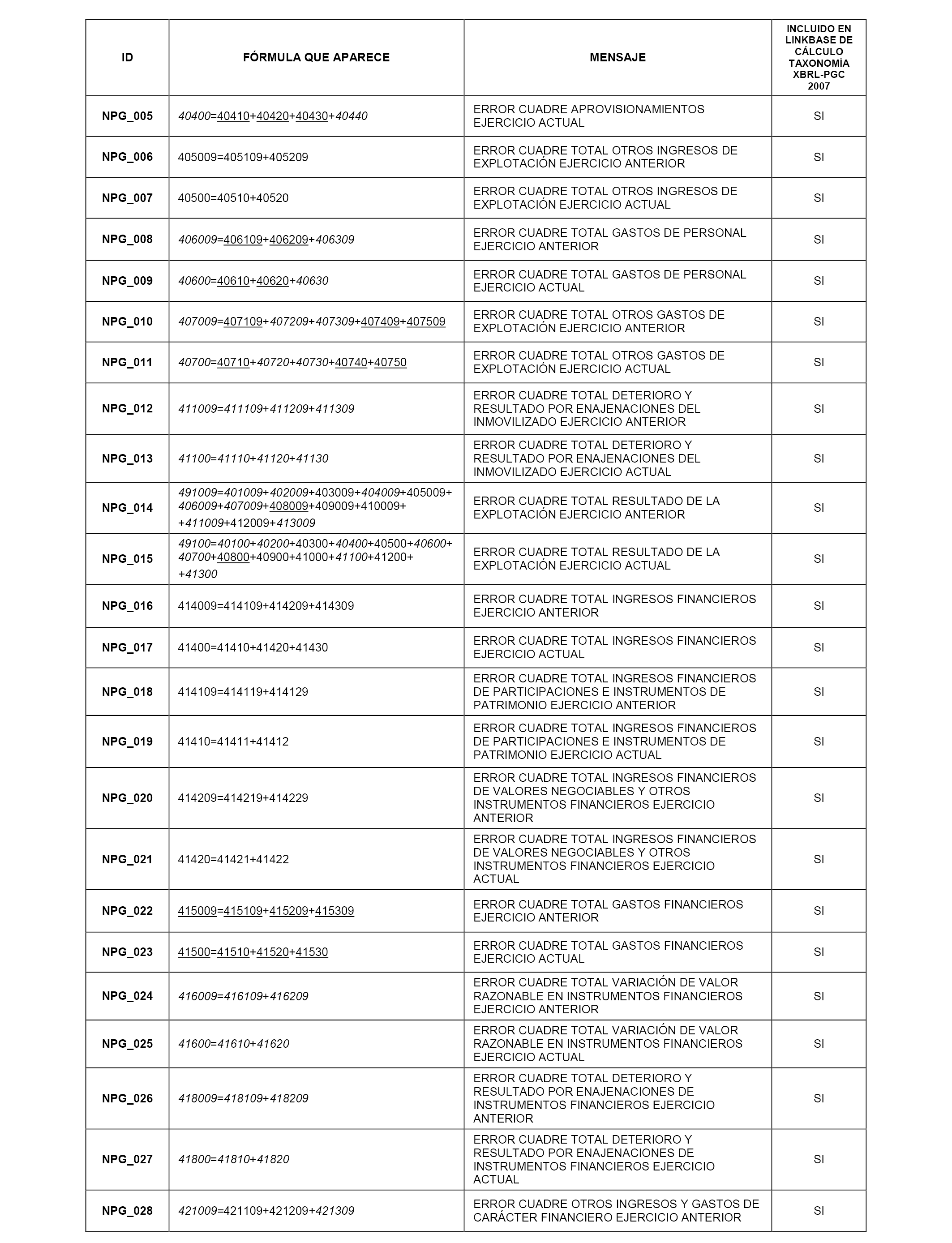

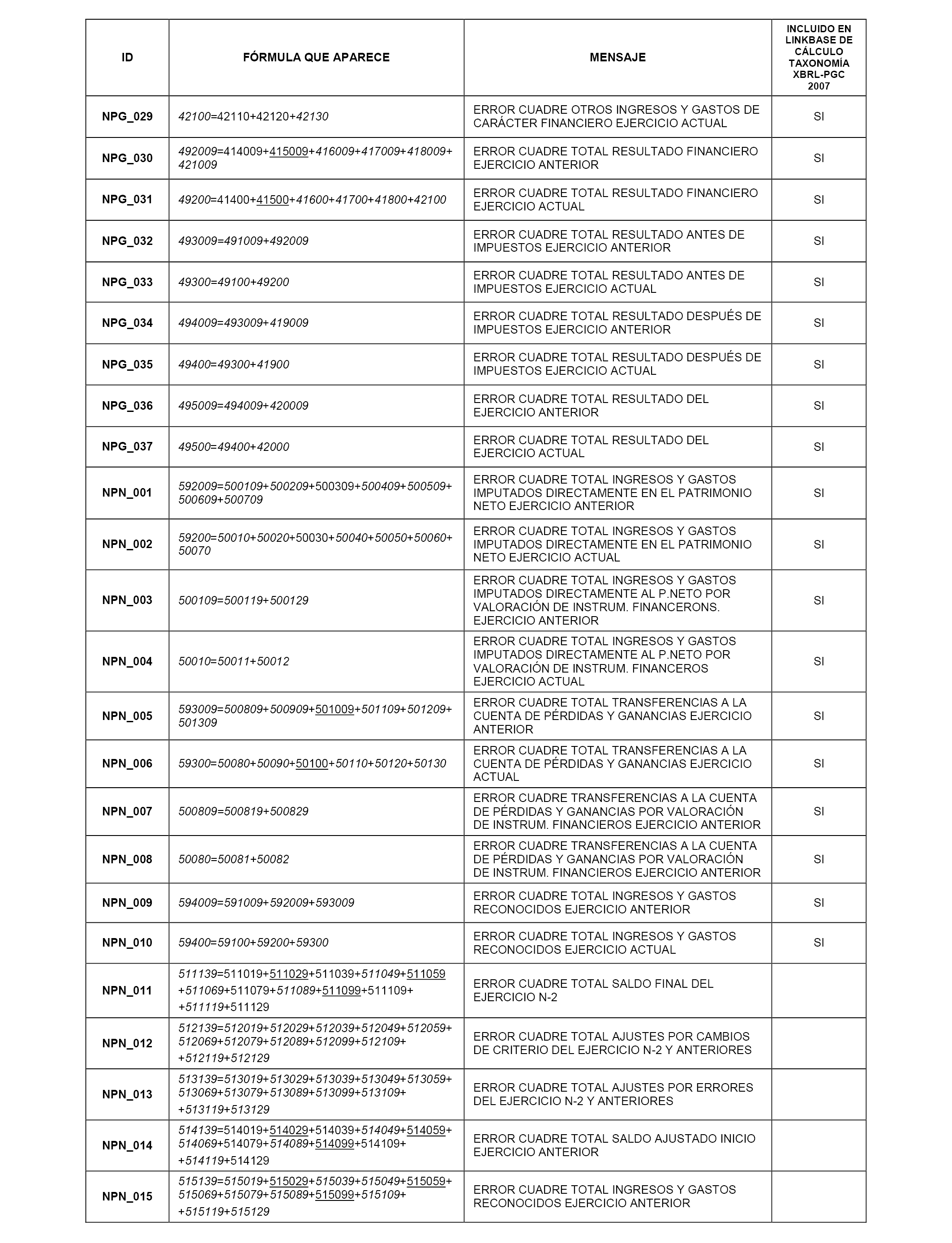

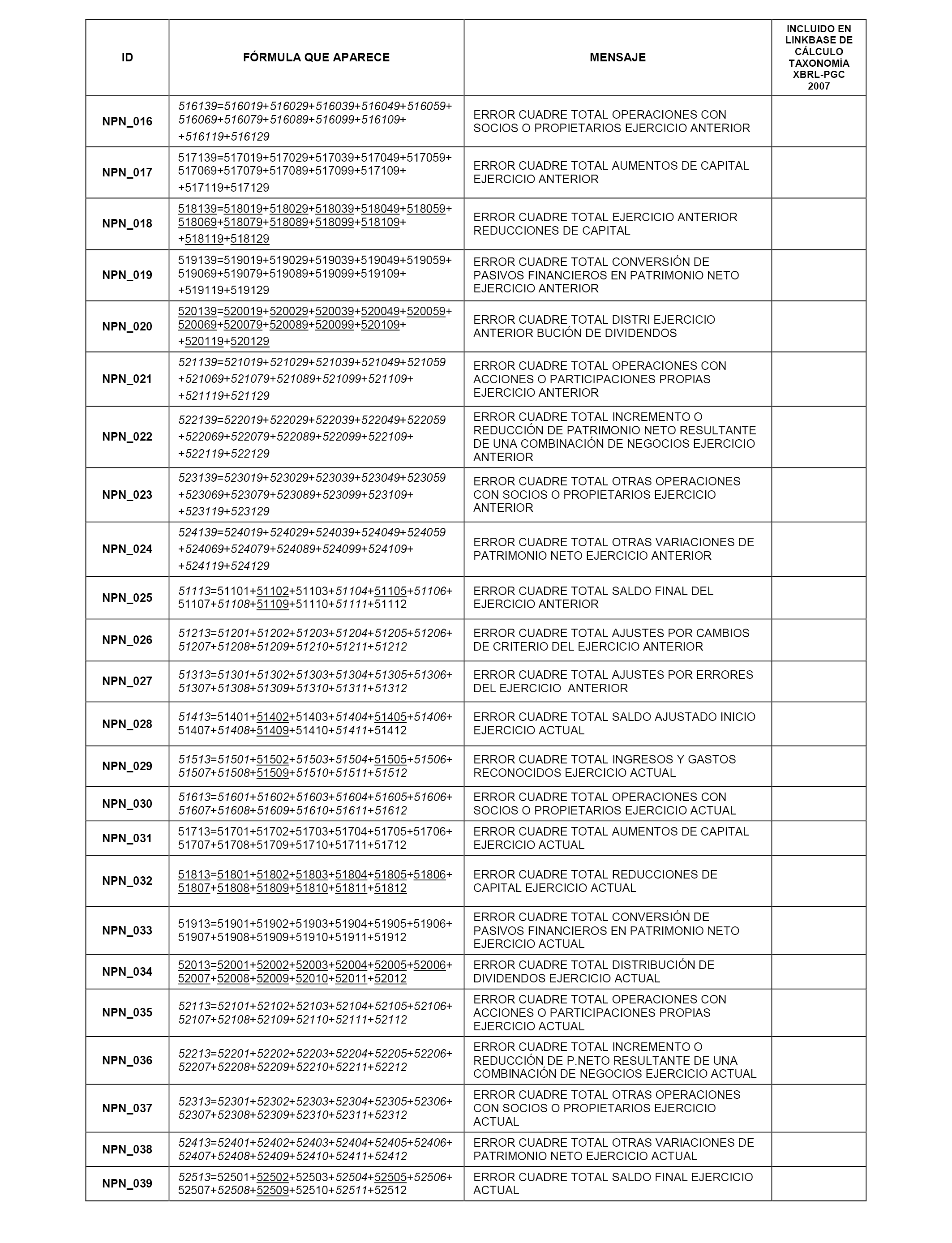

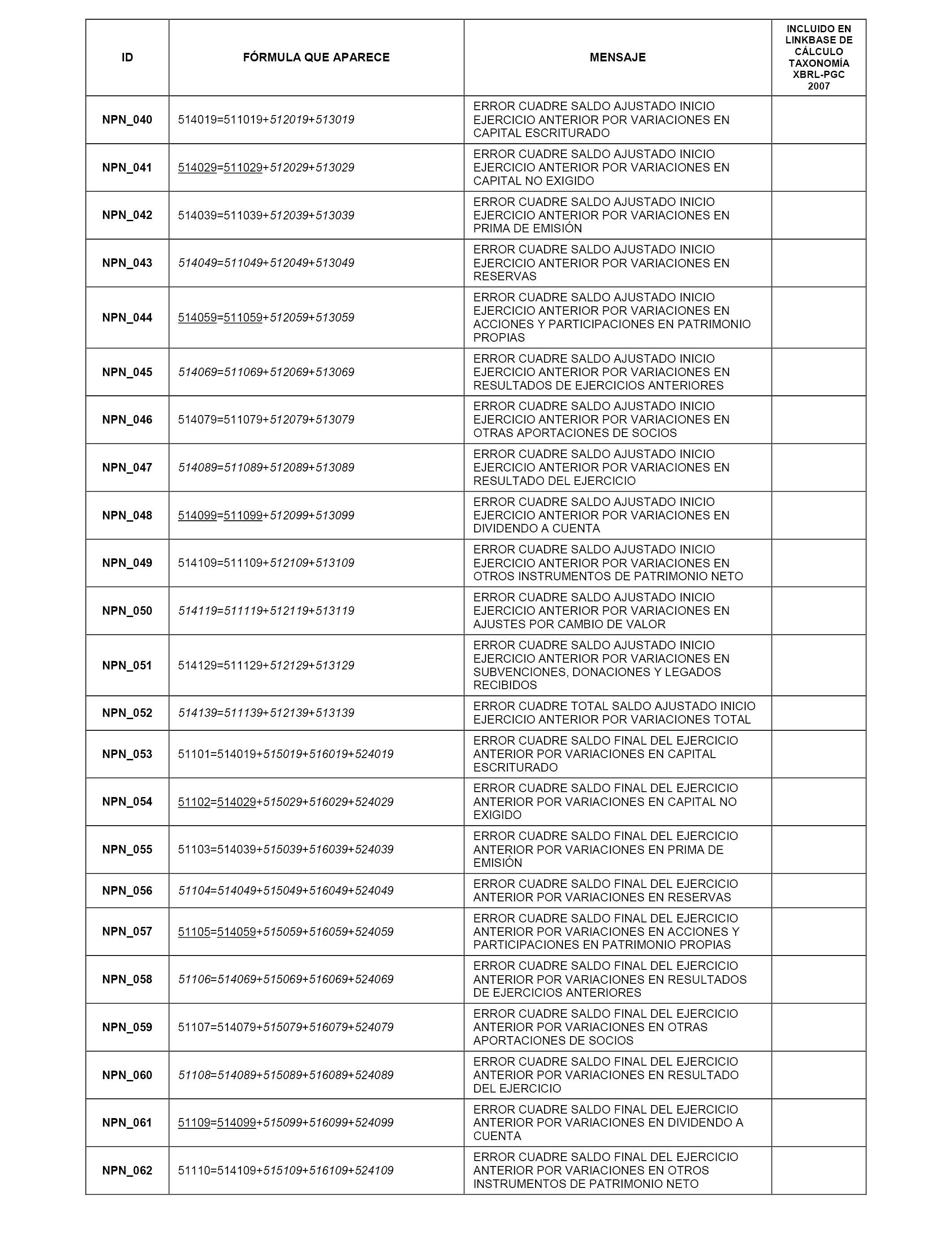

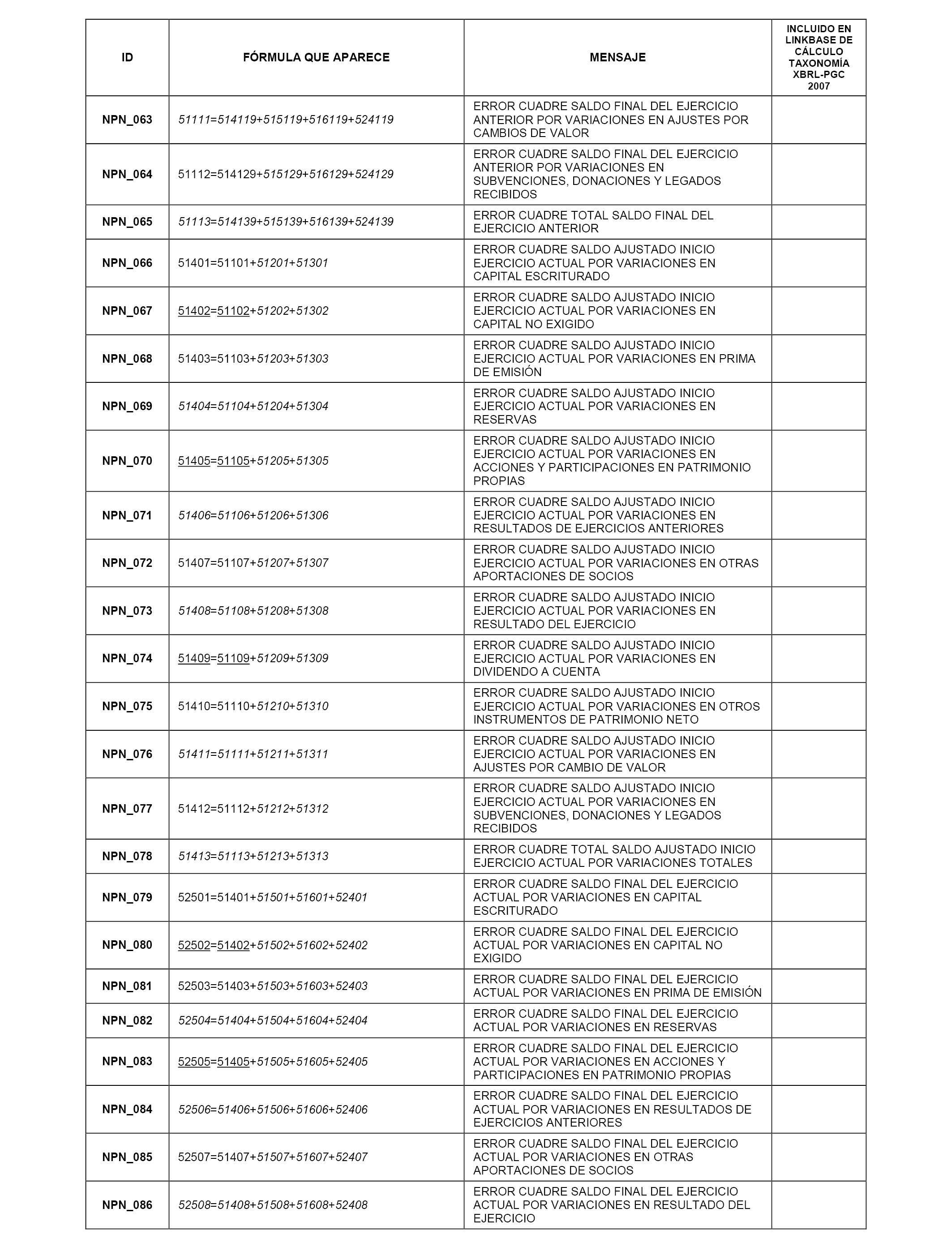

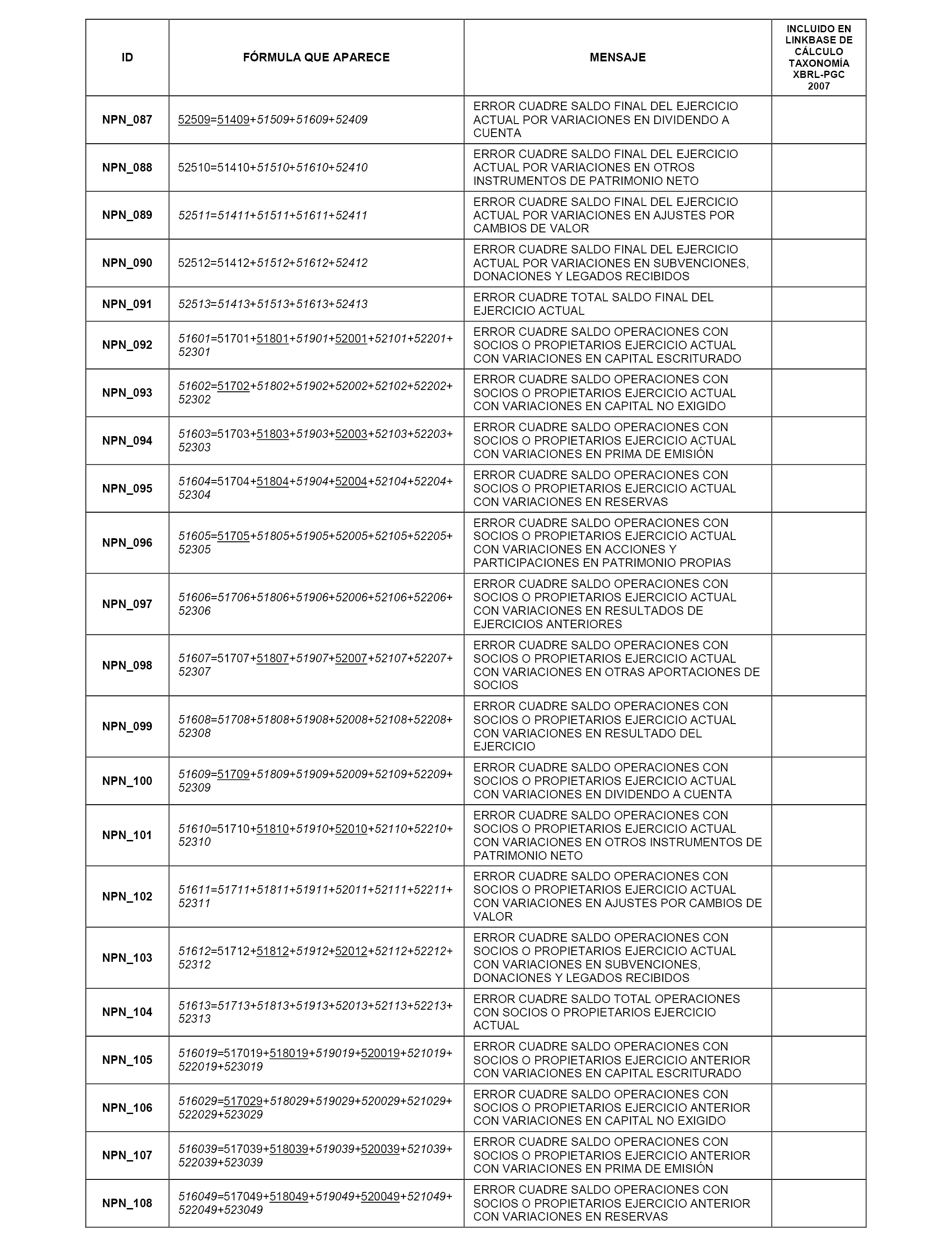

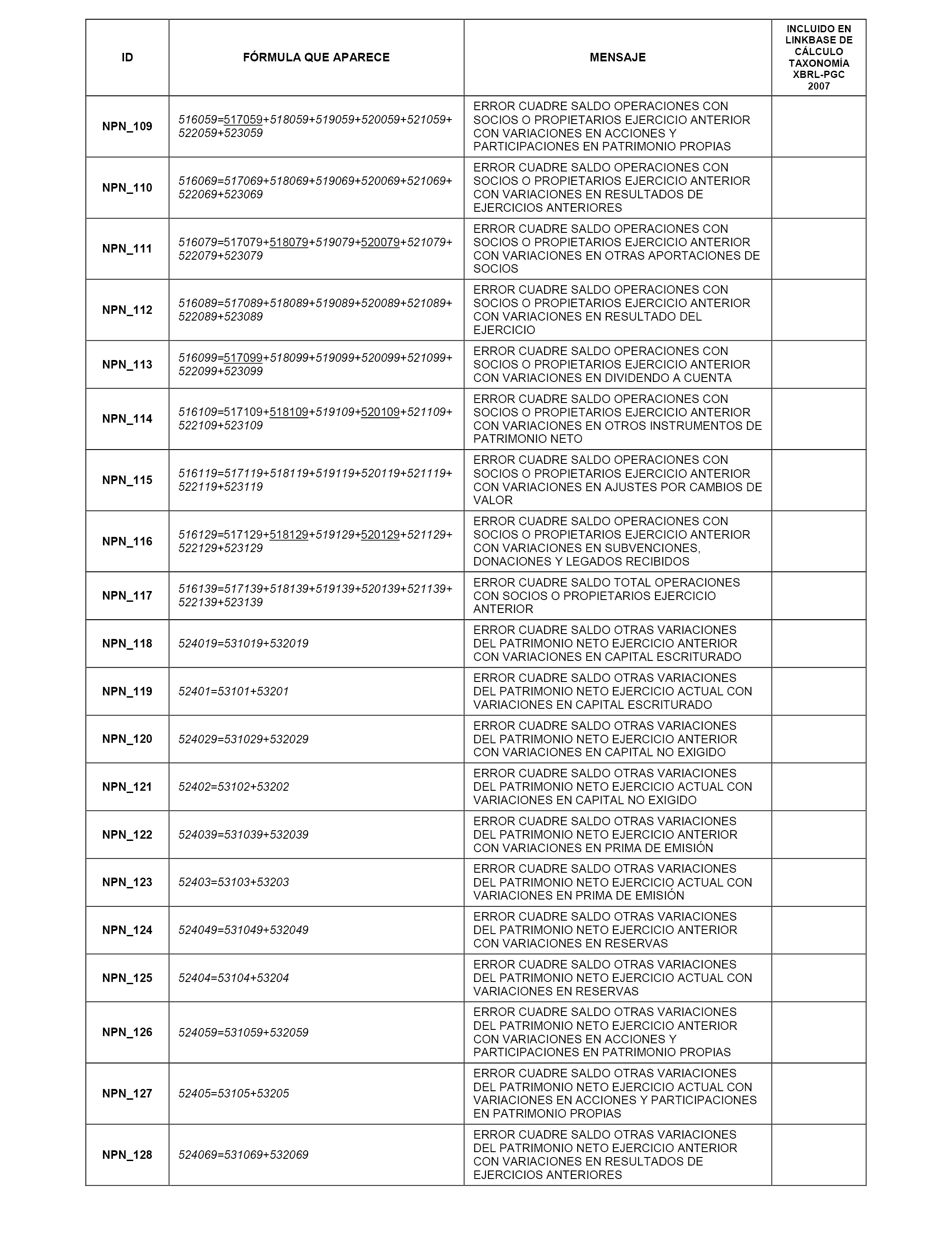

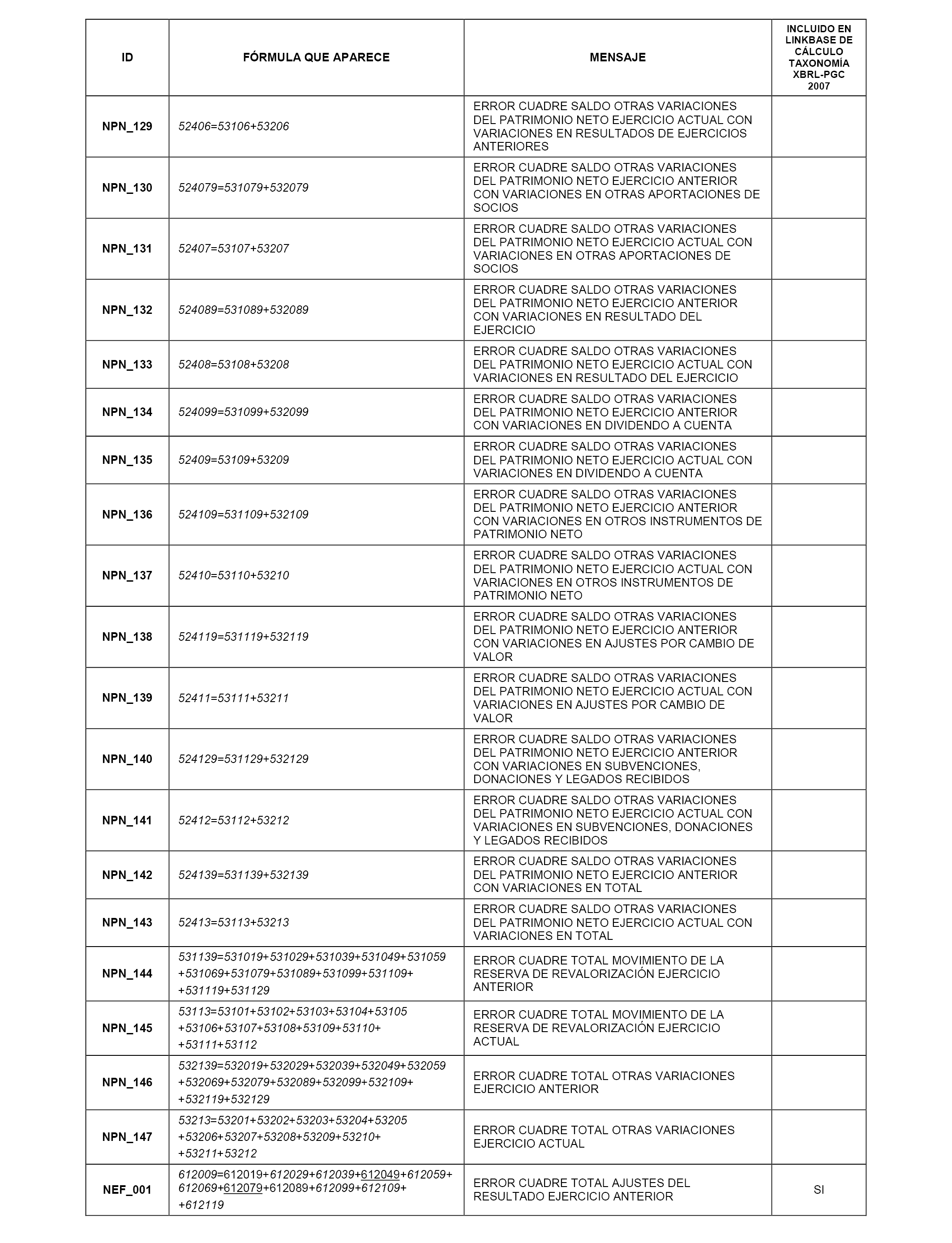

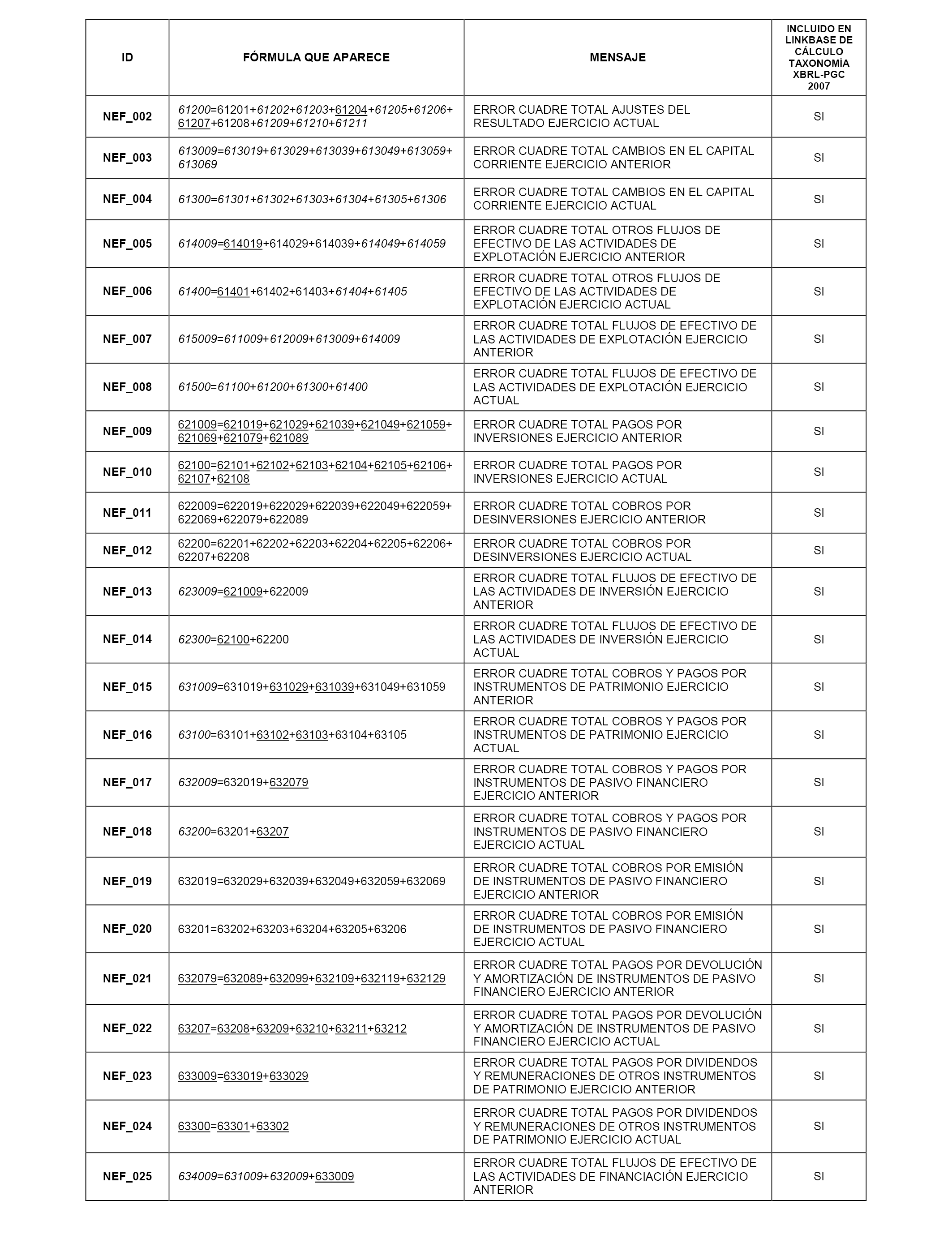

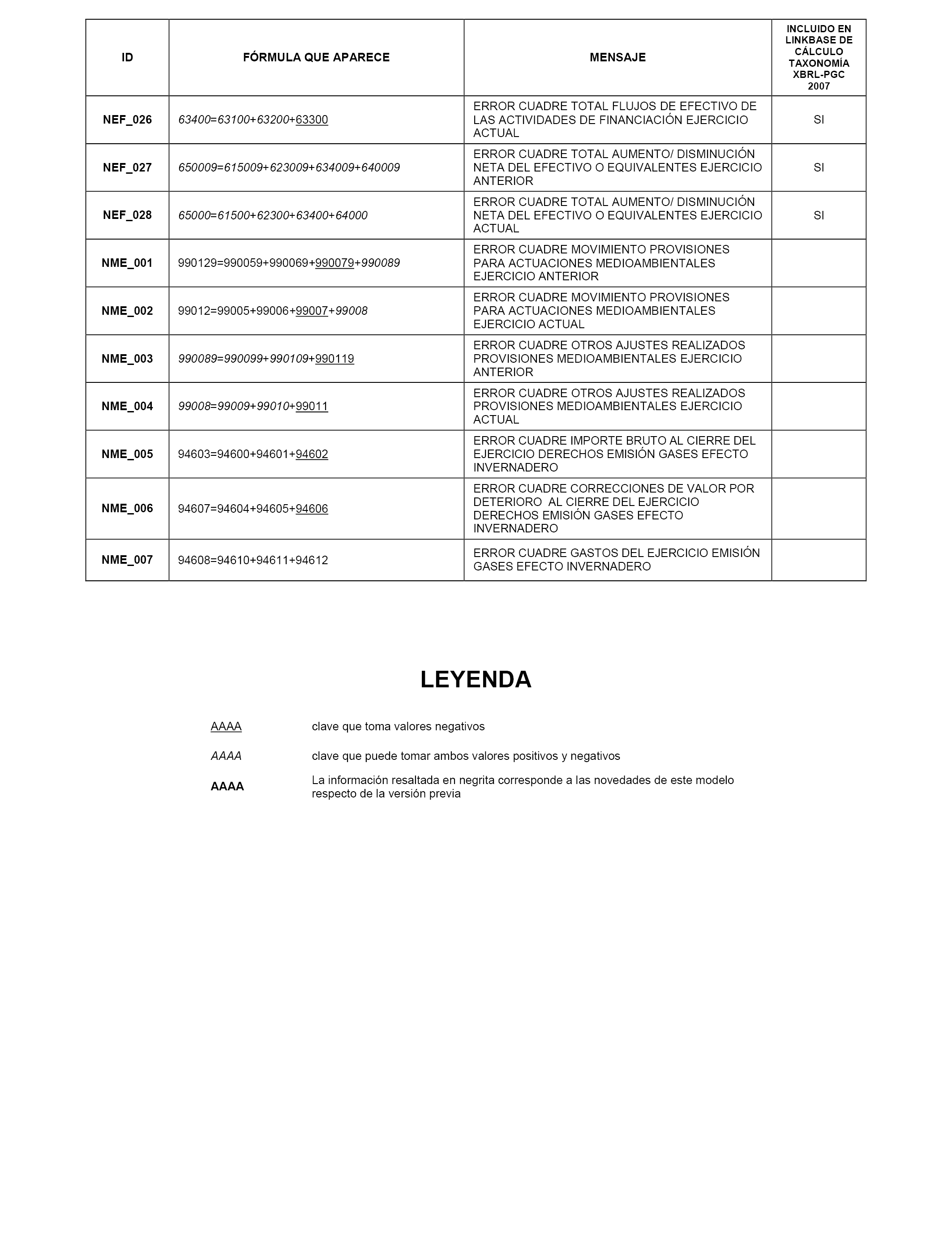

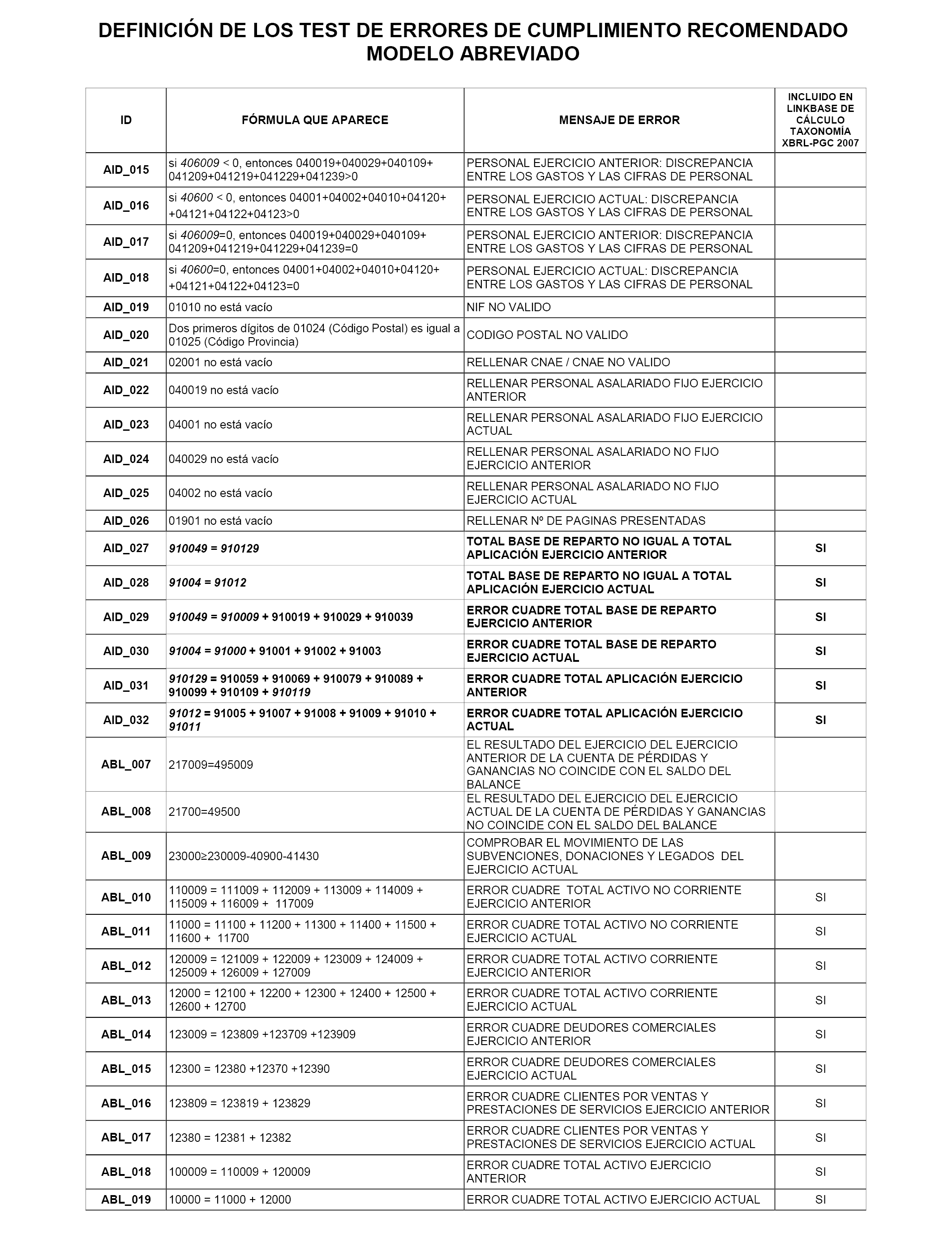

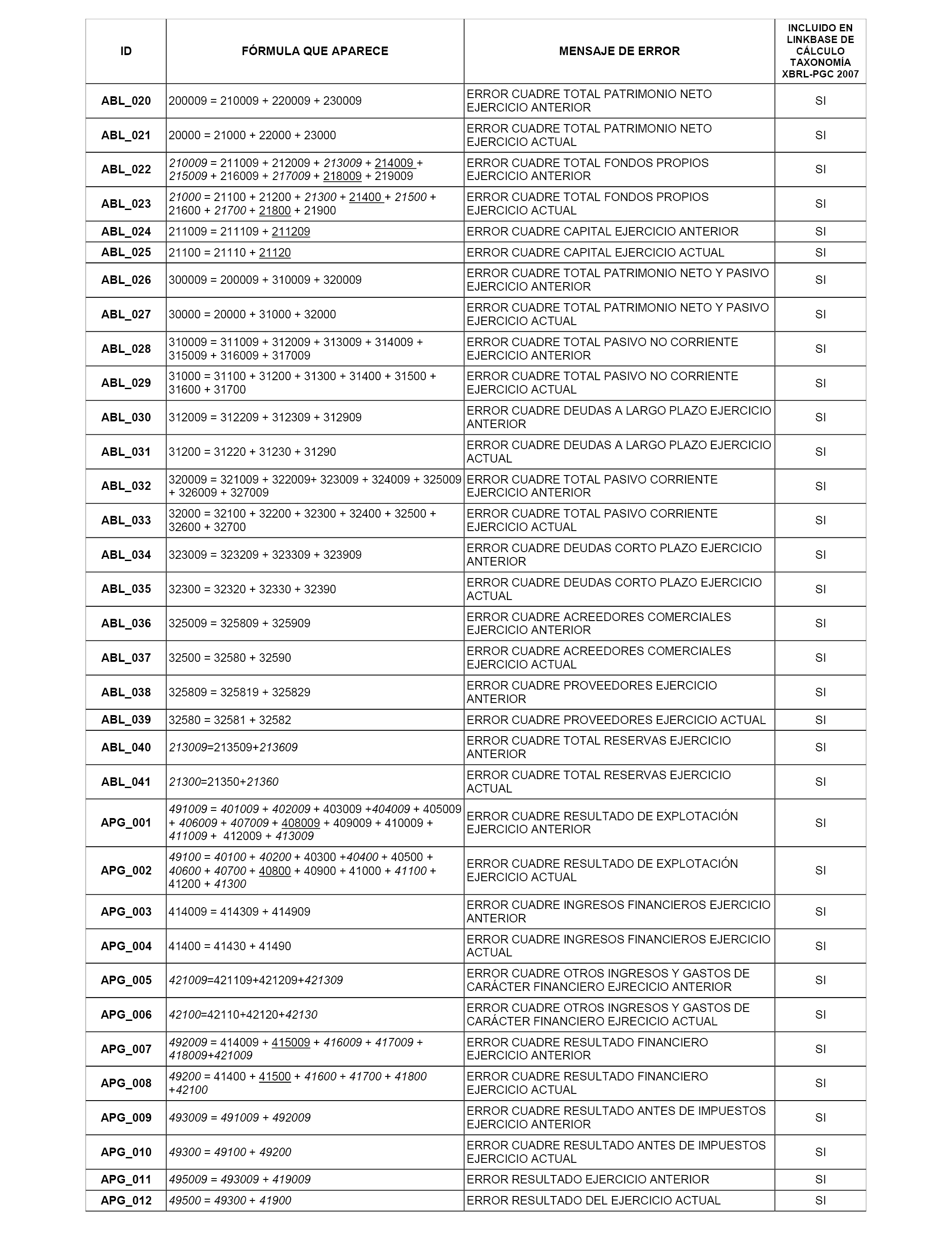

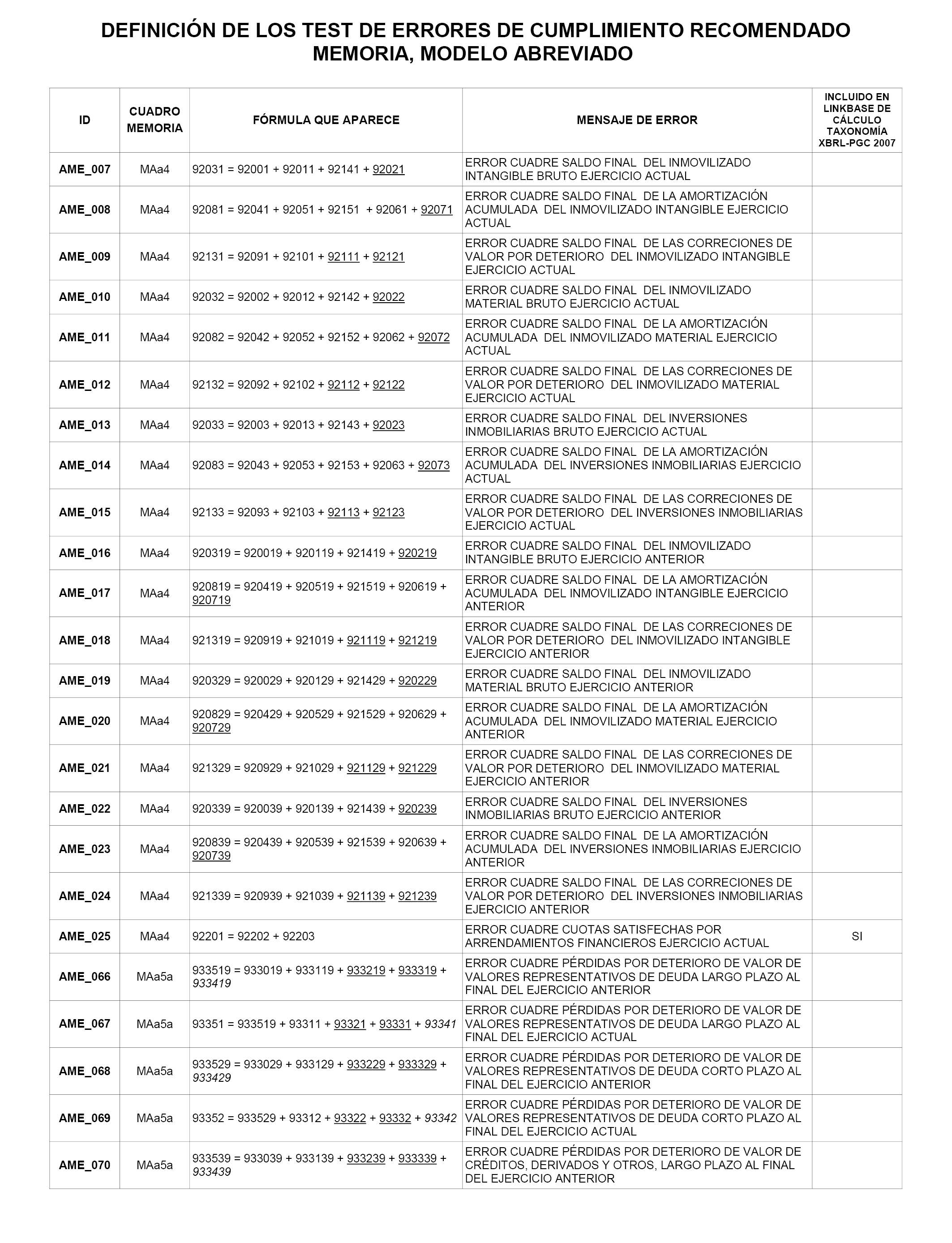

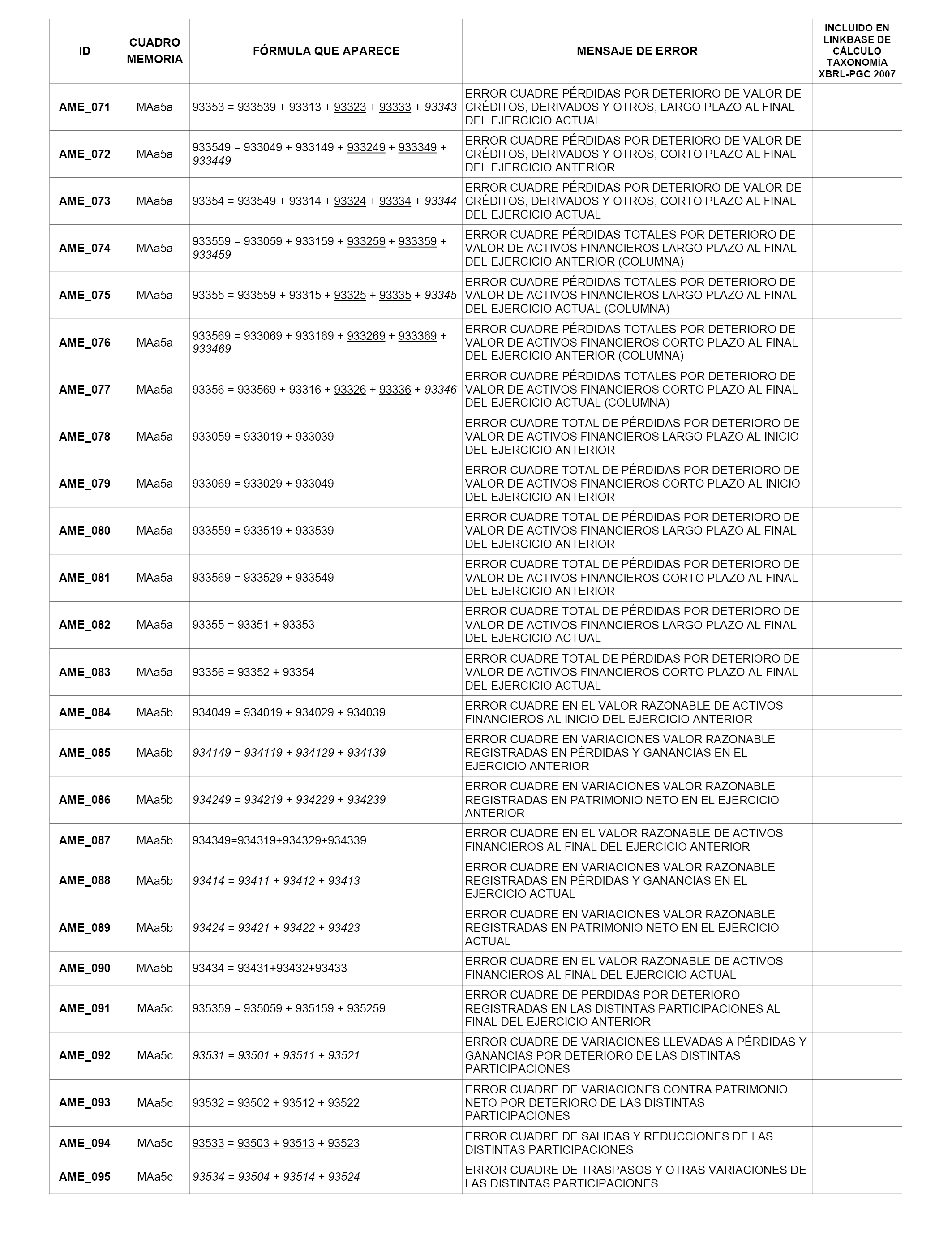

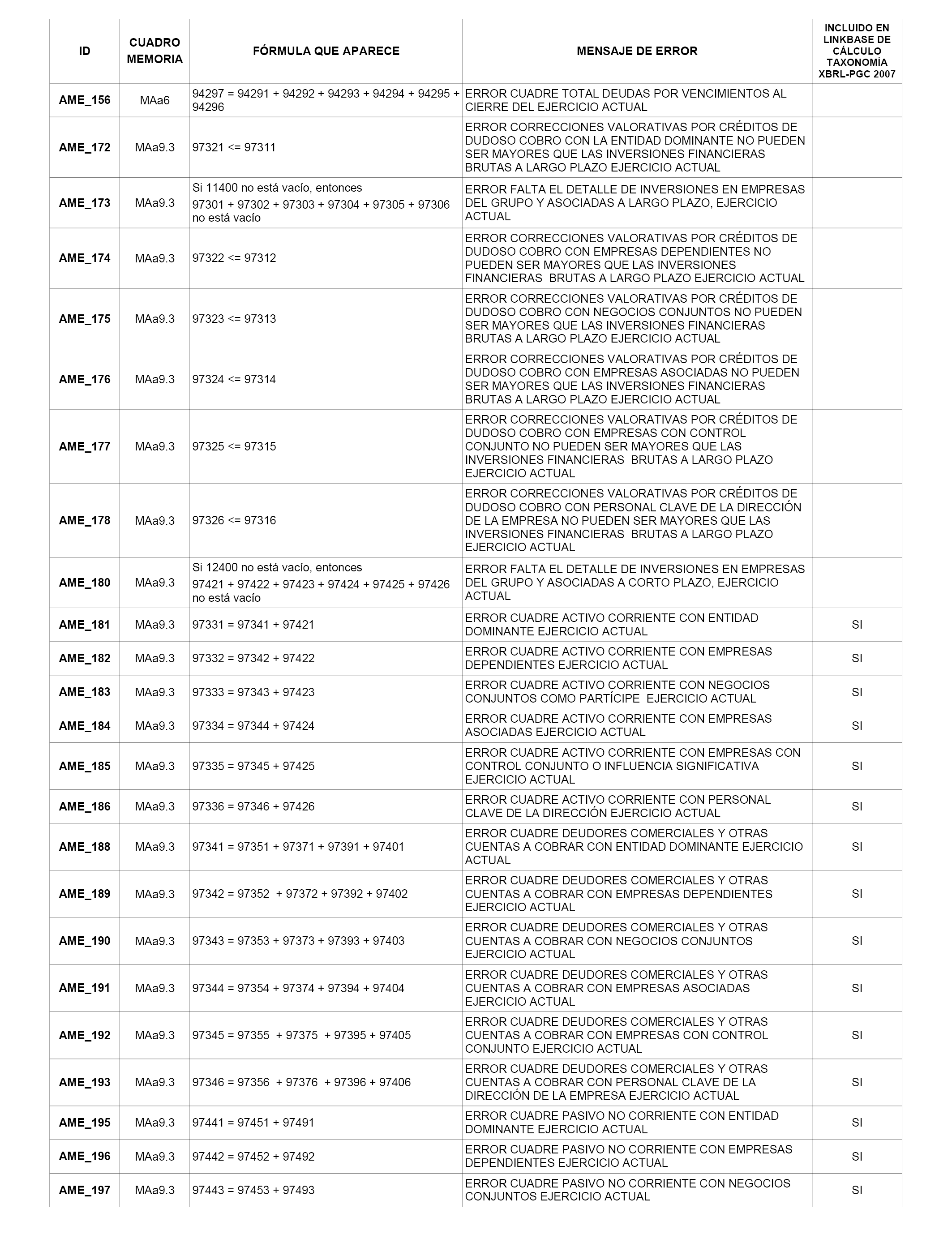

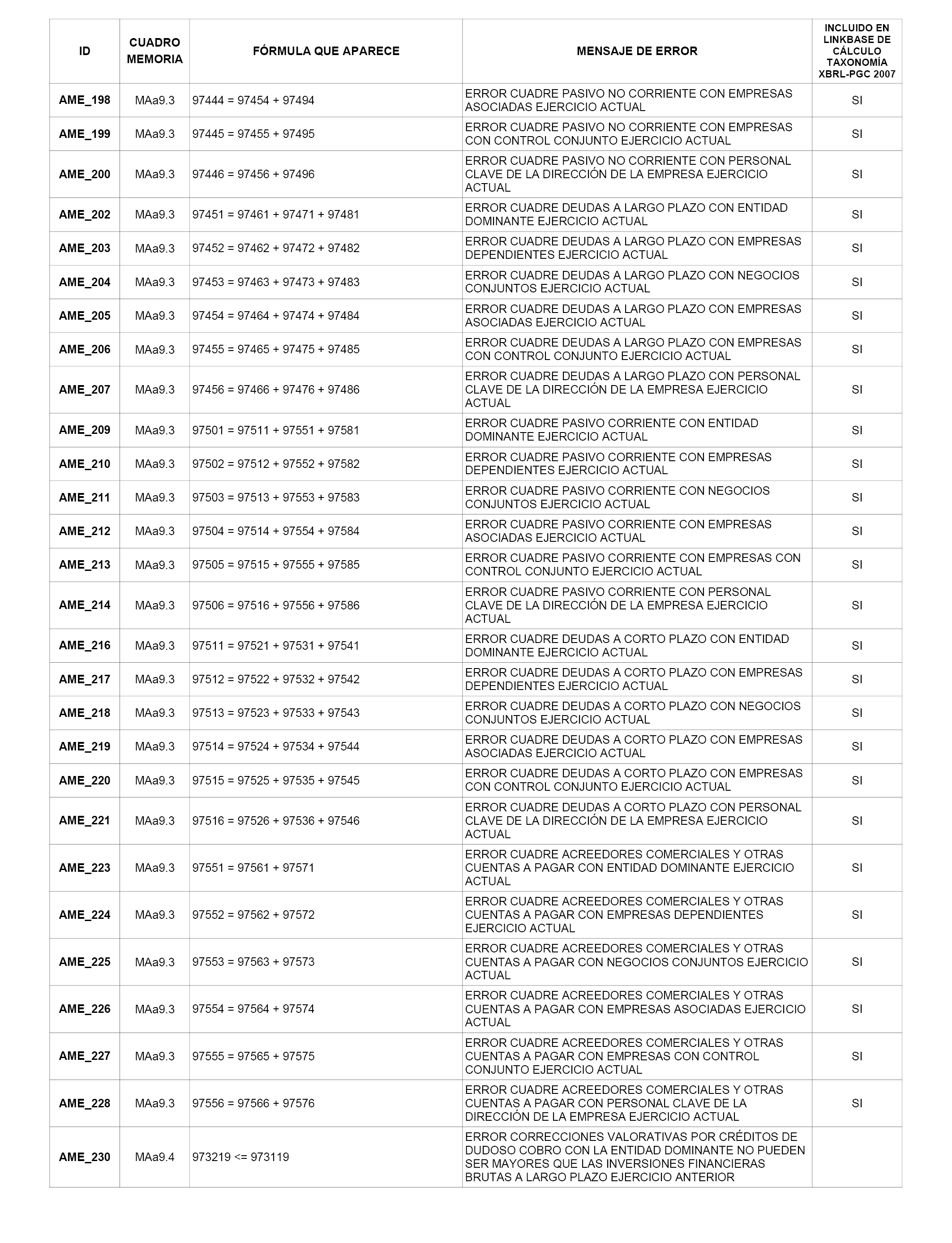

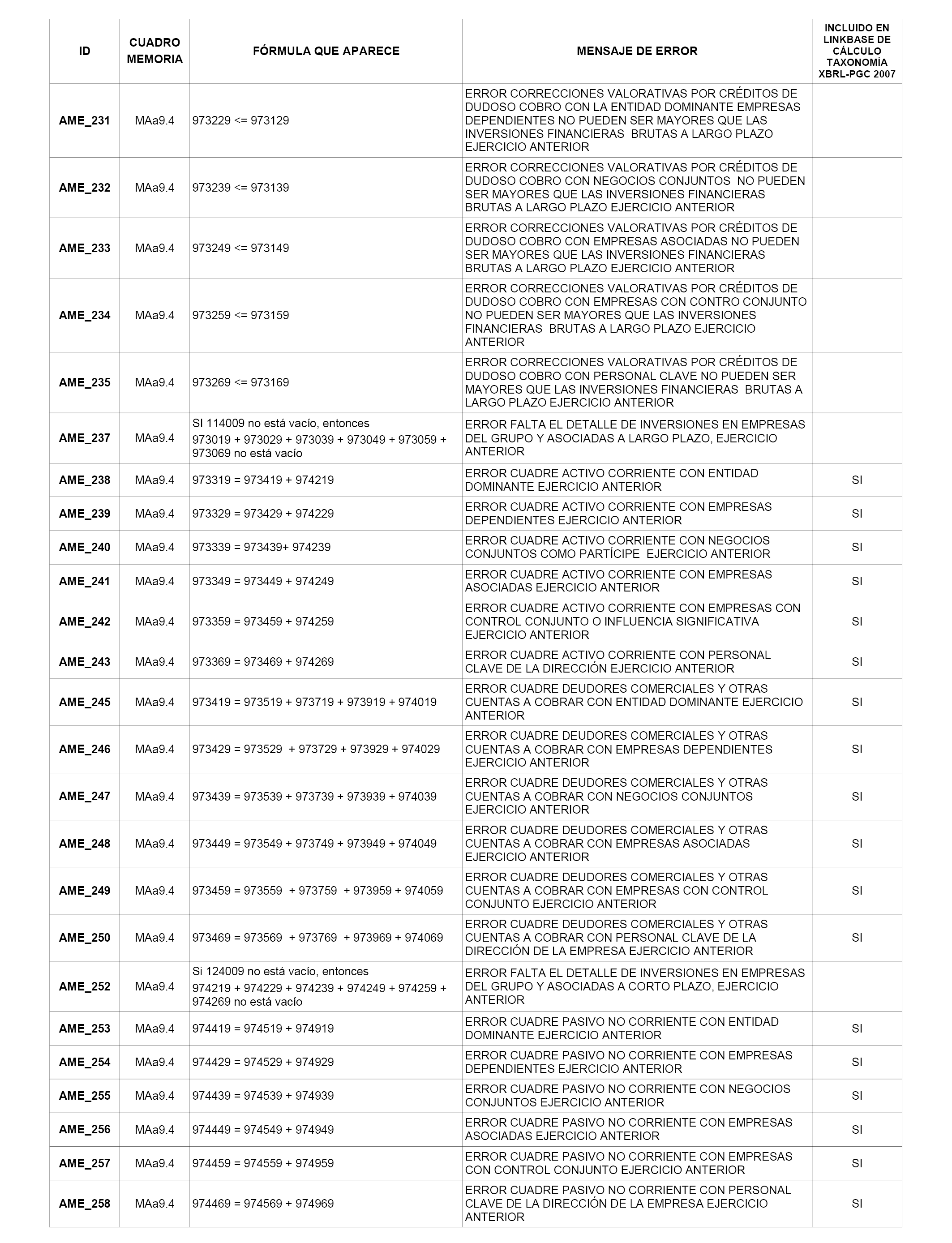

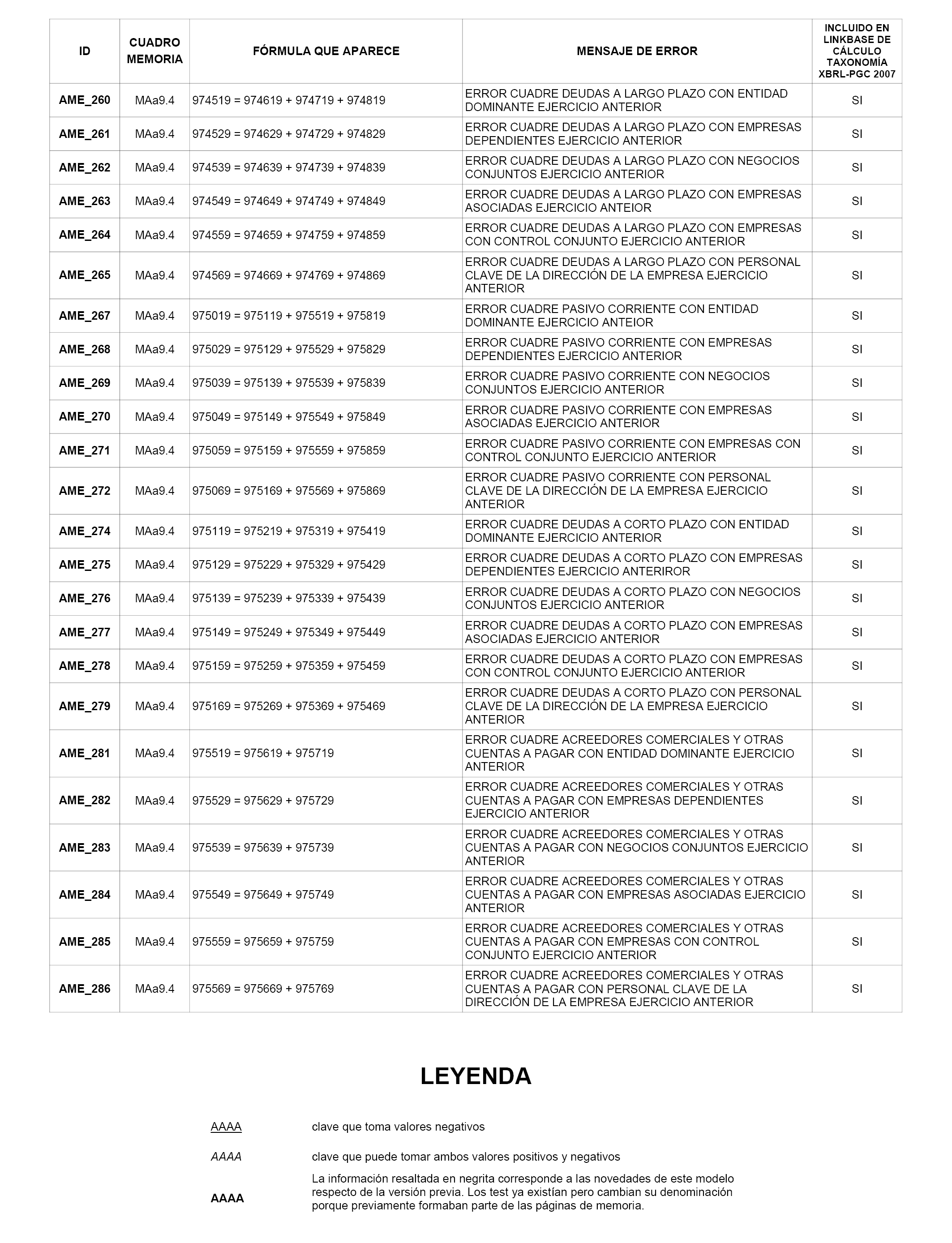

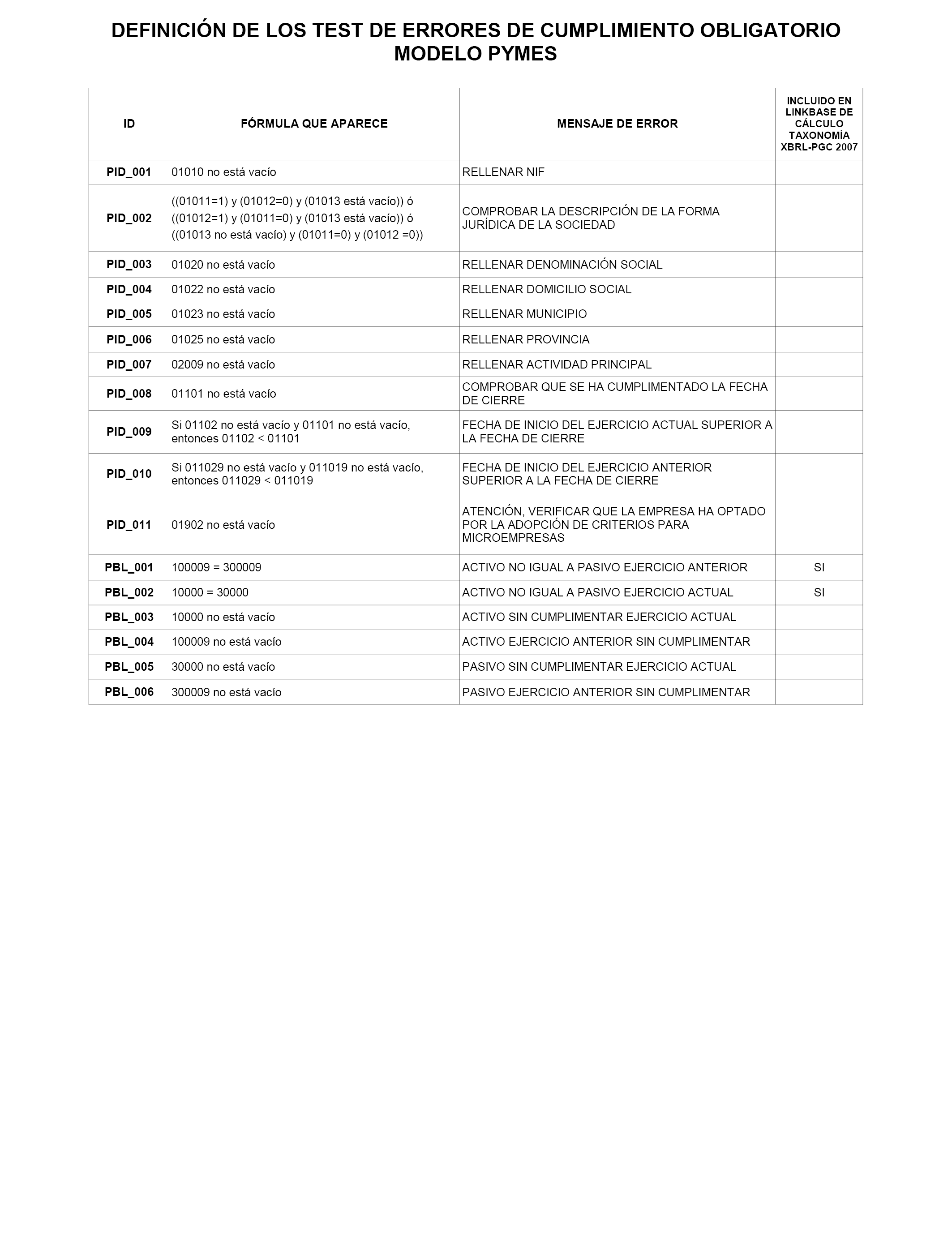

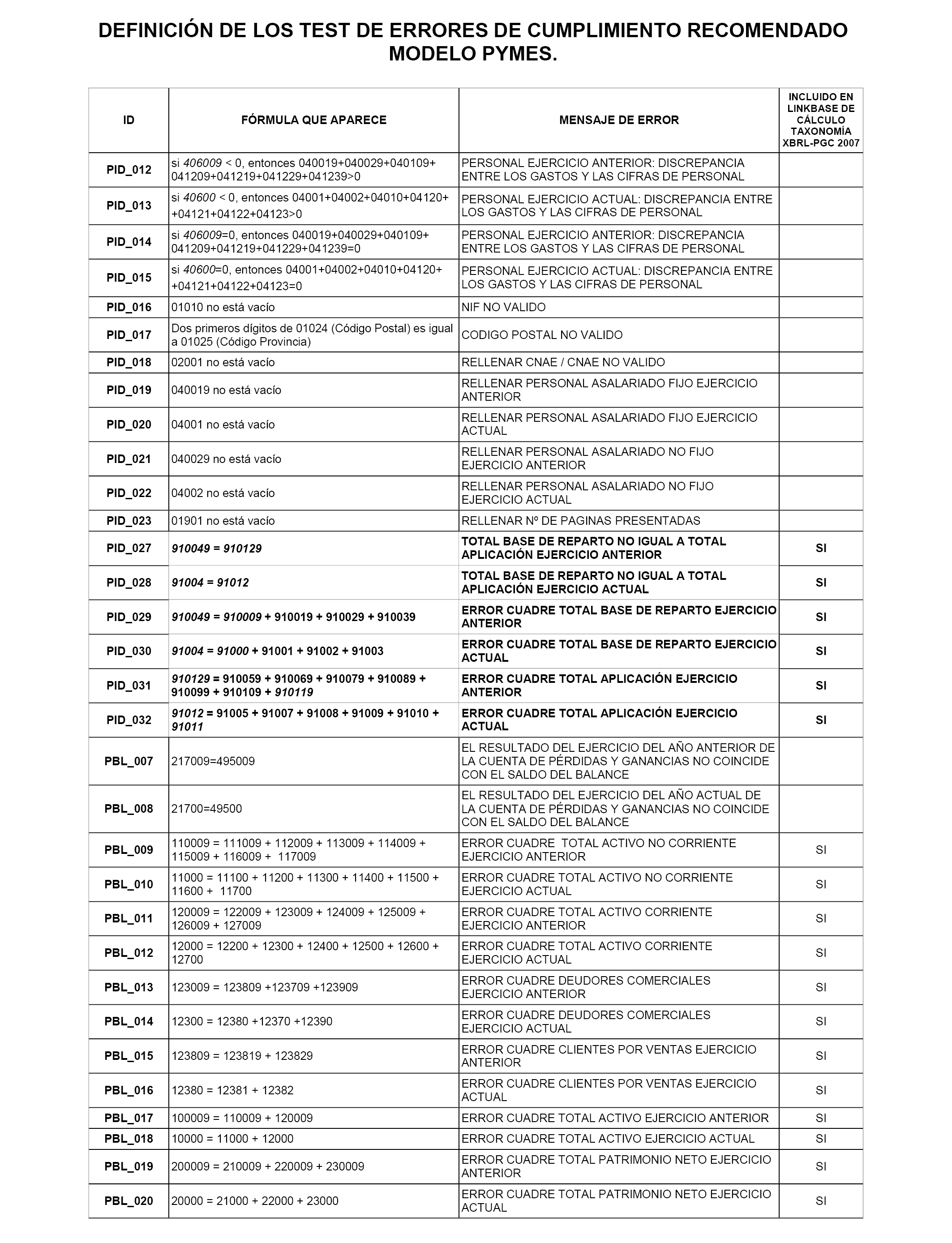

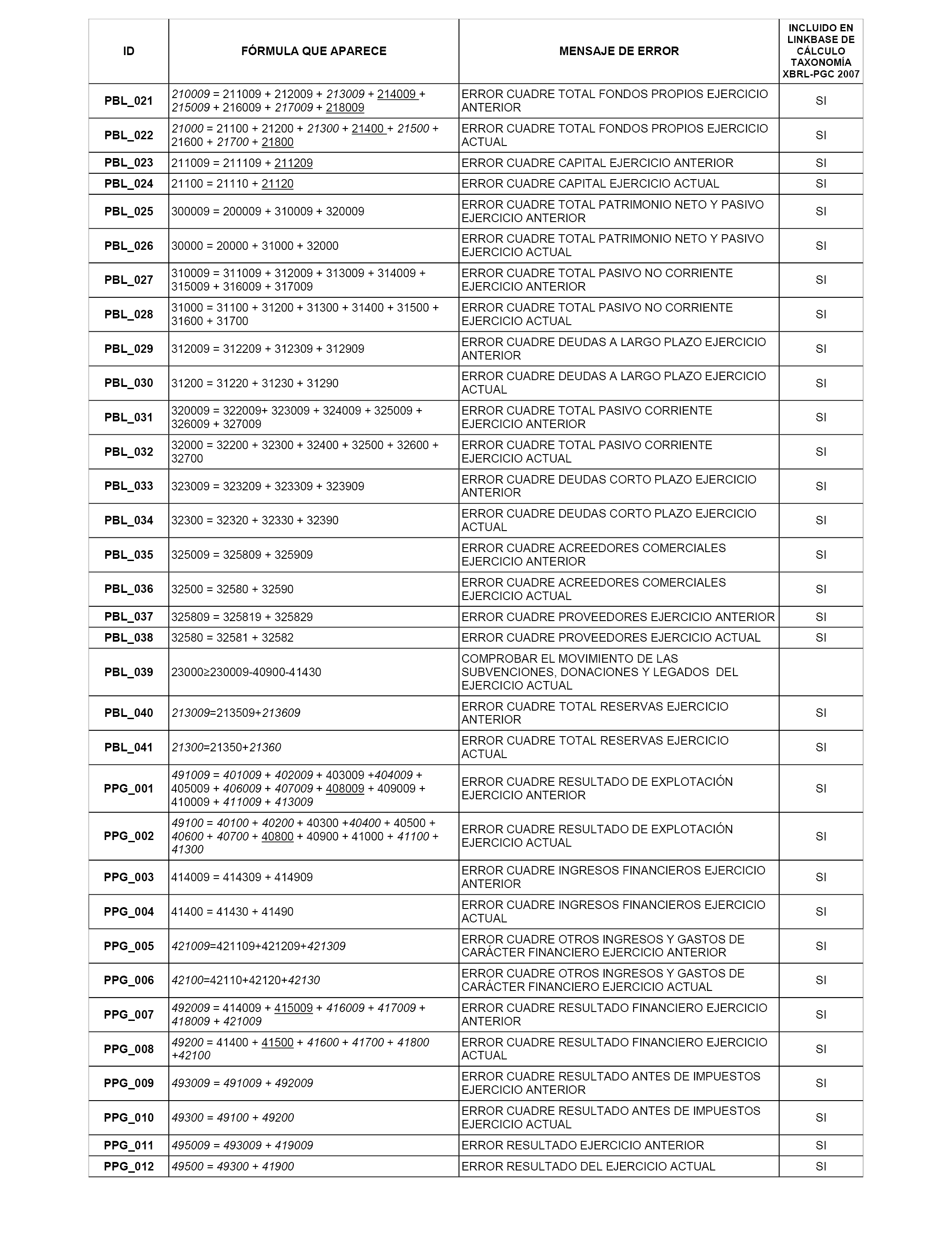

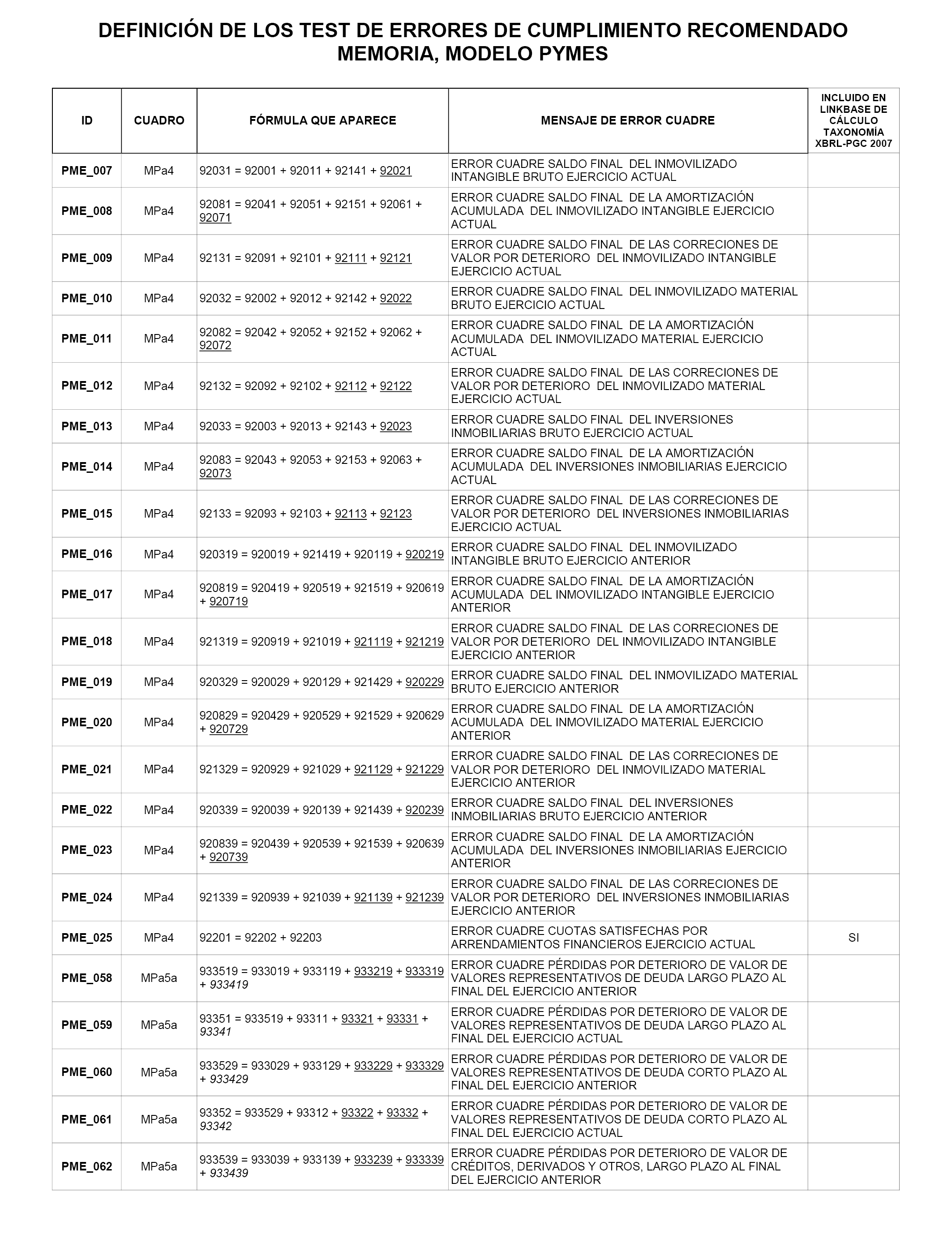

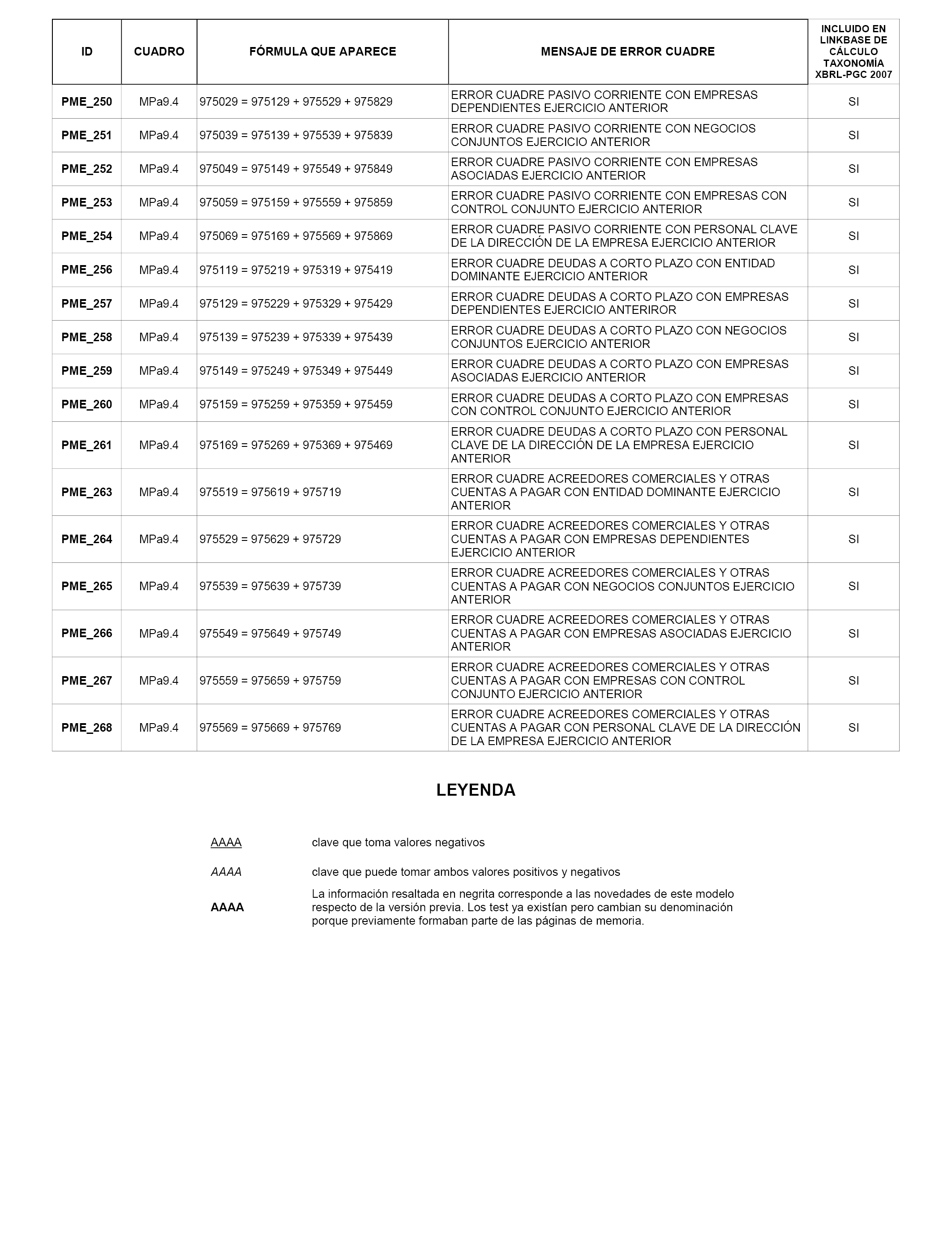

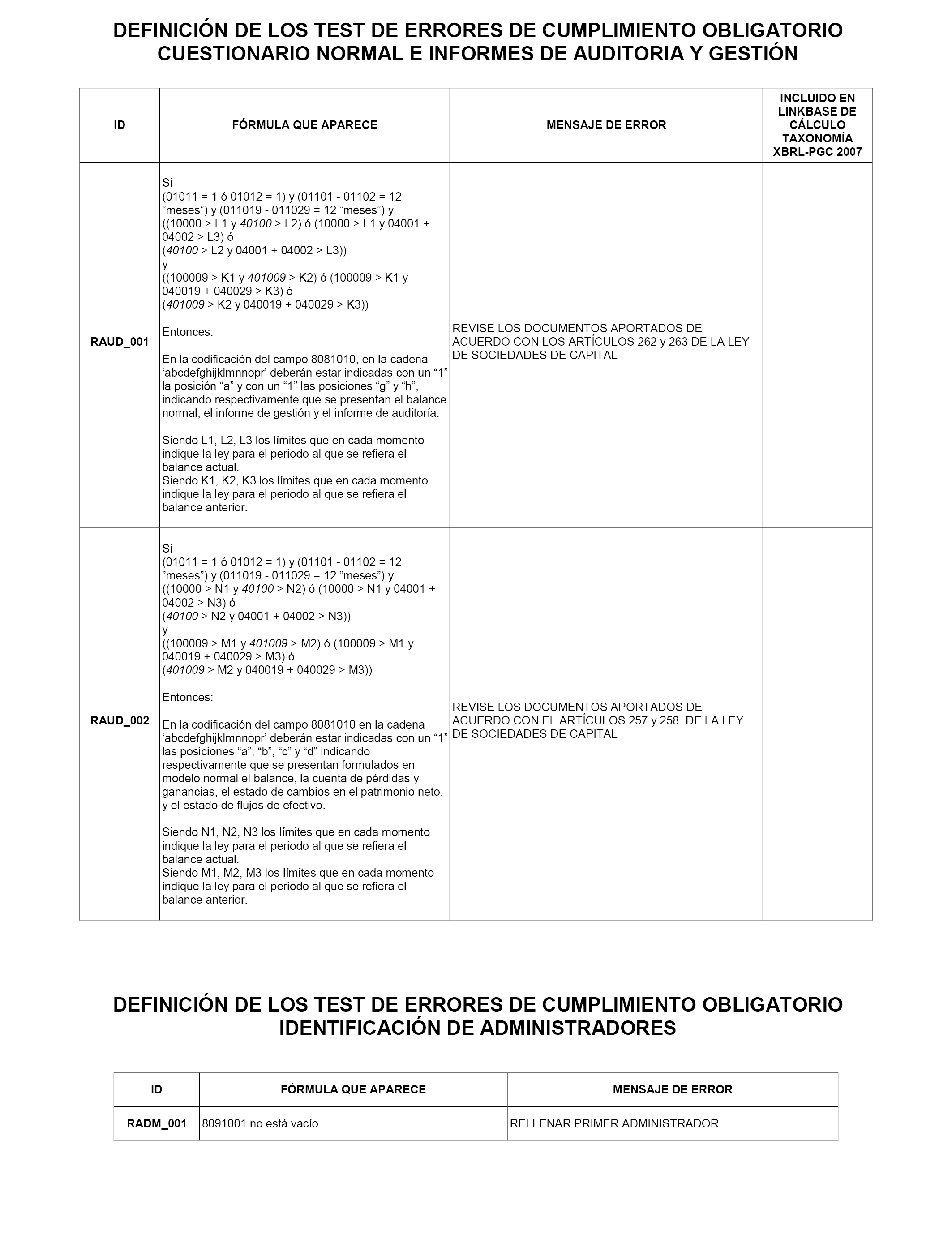

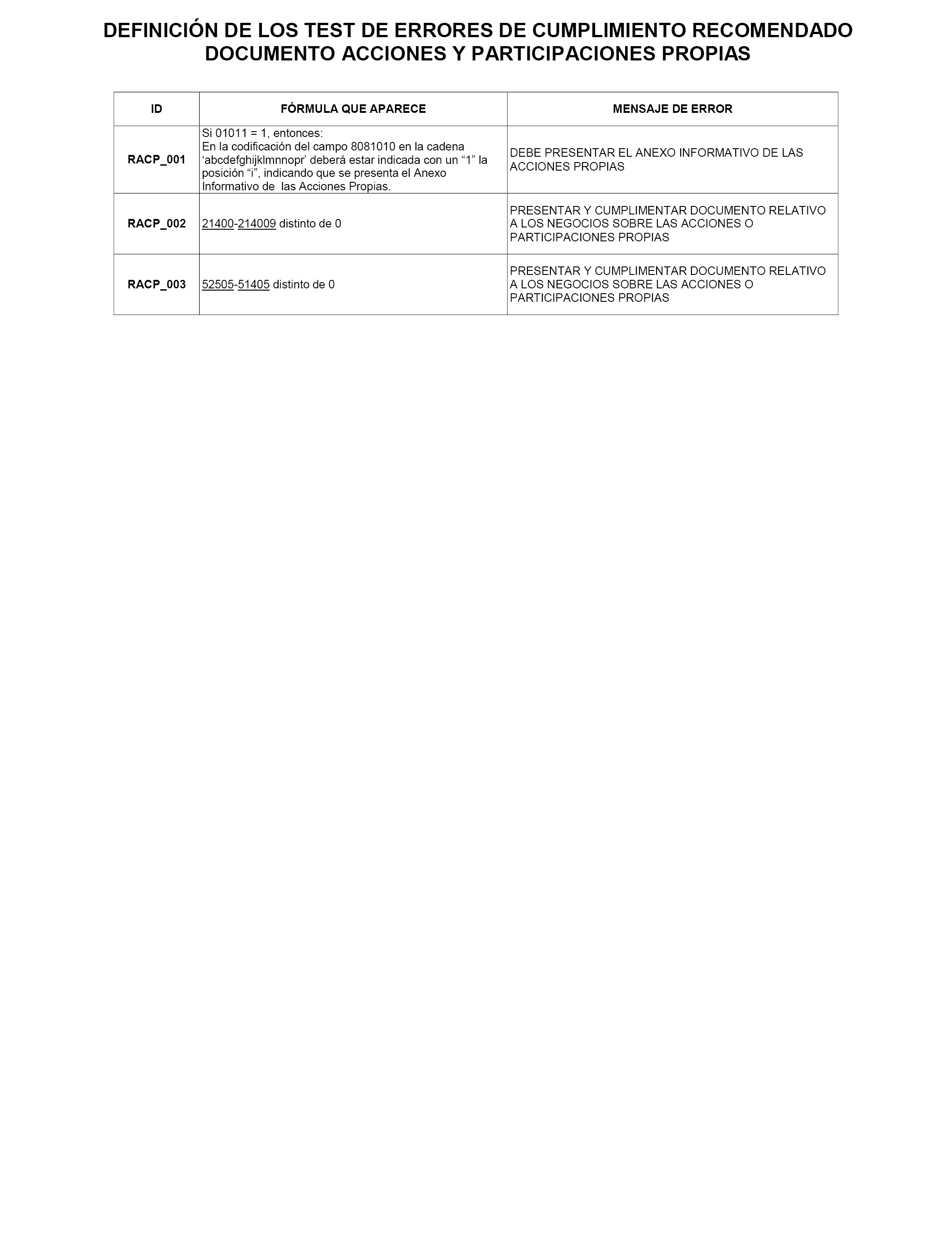

C) Definición de los test de errores:

C.1 Actualización por cambios en los modelos:

La versión actualizada de los test que incorpora los cambios introducidos por las novedades del depósito de cuentas de 2016, está disponible junto con la última versión de los modelos de depósito de cuentas anuales individuales en la página web del Ministerio de Justicia.

http://www.mjusticia.gob.es/cs/Satellite/es/1215197983369/Estructura_P/1215198328530/Detalle.html

En el archivo que se publica en la página referida, al mismo tiempo que esta Orden, se resaltan en letra negrita tanto los nuevos test introducidos como las modificaciones realizadas en test existentes, desde la Resolución de 26 de febrero de 2016, de la Dirección General de los Registros y del Notariado, por la que se modifica el anexo III de la Orden JUS/206/2009, de 28 de enero, por la que se aprueban nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación. En el archivo referido, las claves que pueden tomar valores negativos se resaltan mediante subrayado, en tanto que se utiliza la cursiva para aquellas que pueden tomar valores positivos y negativos.

C.2 Novedades en la definición de los test de errores:

C.2.1 Modelo normal:

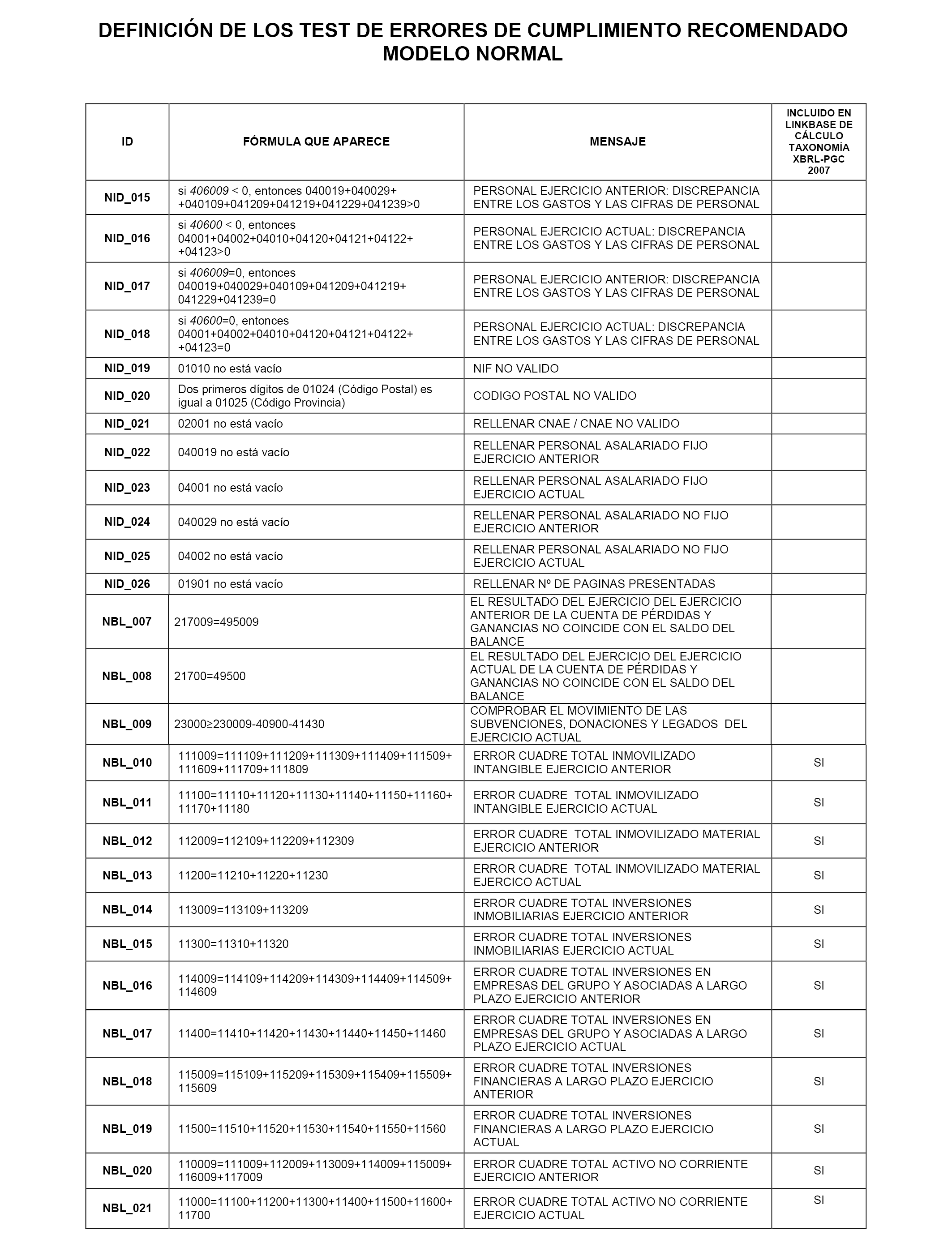

Los test de errores NBL_007 y NBL_008 dejan de ser de cumplimiento obligatorio pasando a ser de cumplimiento recomendado.

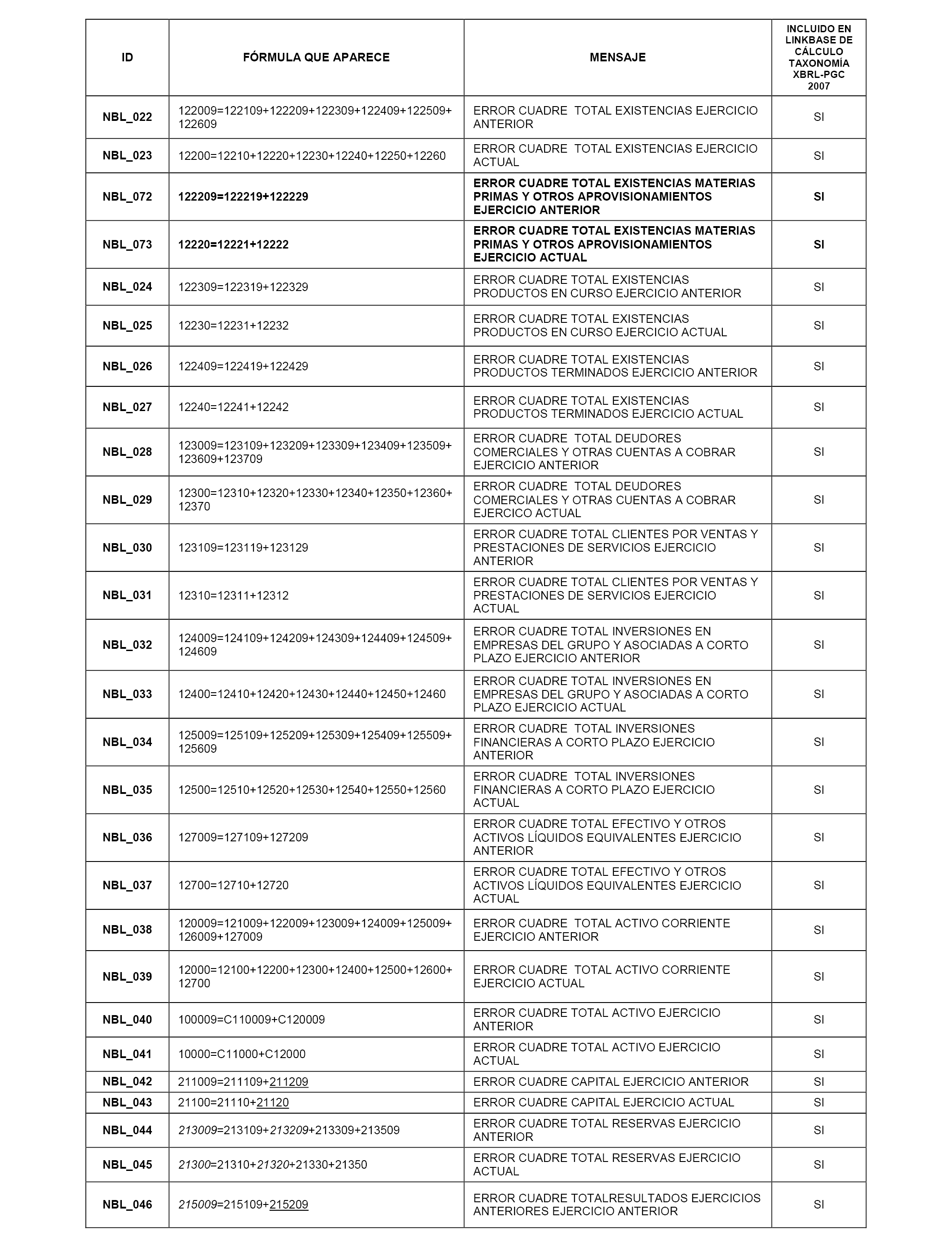

El test NBL_010 modifica su fórmula.

El test NBL_011 modifica su fórmula.

En la «Definición de los test de errores de cumplimiento recomendado. Modelo normal», se introducen nuevos test.

C.2.2 Modelo abreviado:

Los test de errores ABL_007 y ABL_008 dejan de ser de cumplimiento obligatorio pasando a ser de cumplimiento recomendado.

Se eliminan los test de las páginas normalizadas de memoria que han sido eliminadas. Se adaptan todas las referencias a cuadros de la memoria para adaptarlos a la nueva numeración y denominación.

C.2.3 Modelo PYMES:

Los test de errores PBL_007 y PBL_008 dejan de ser de cumplimiento obligatorio pasando a ser de cumplimiento recomendado.

Se eliminan los test de las páginas normalizadas de memoria que han sido eliminadas. Se adaptan todas las referencias a cuadros de la memoria para adaptarlos a la nueva numeración y denominación.

La presente orden ministerial ha sido sometida a informe del Consejo General del Notariado, del Colegio de Registradores de la Propiedad y Mercantiles de España y del Instituto de Contabilidad y Auditoría de Cuentas.

En su virtud, dispongo:

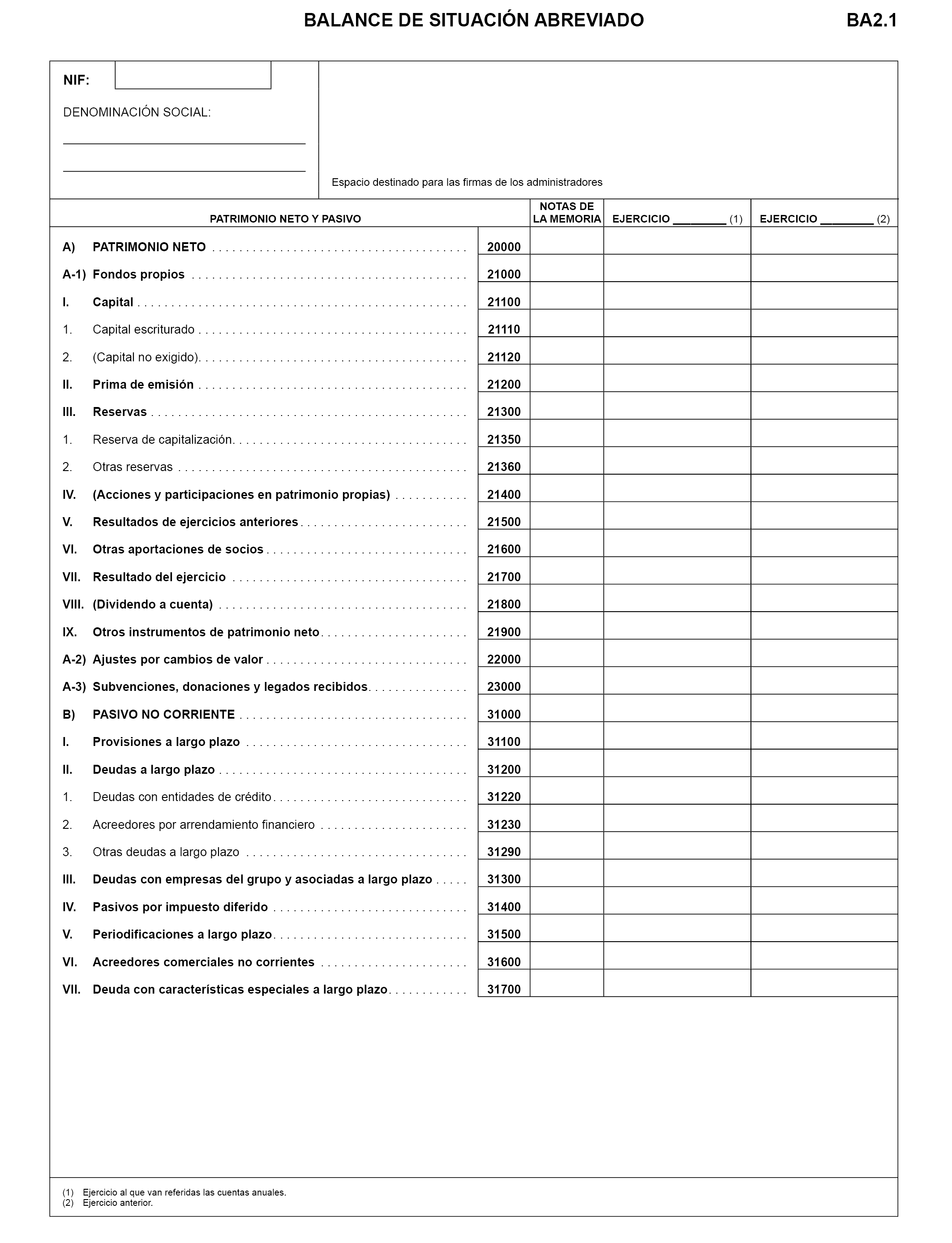

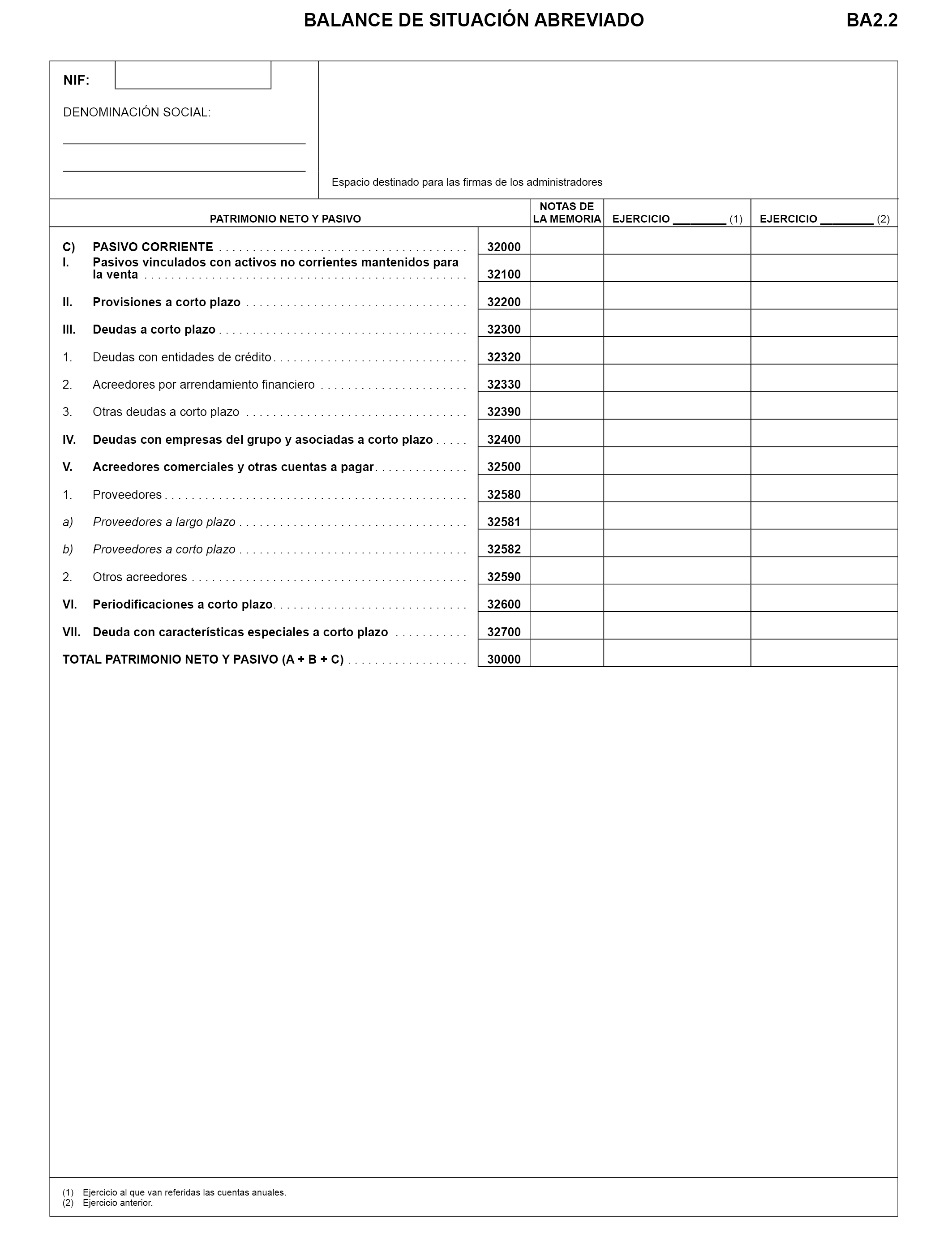

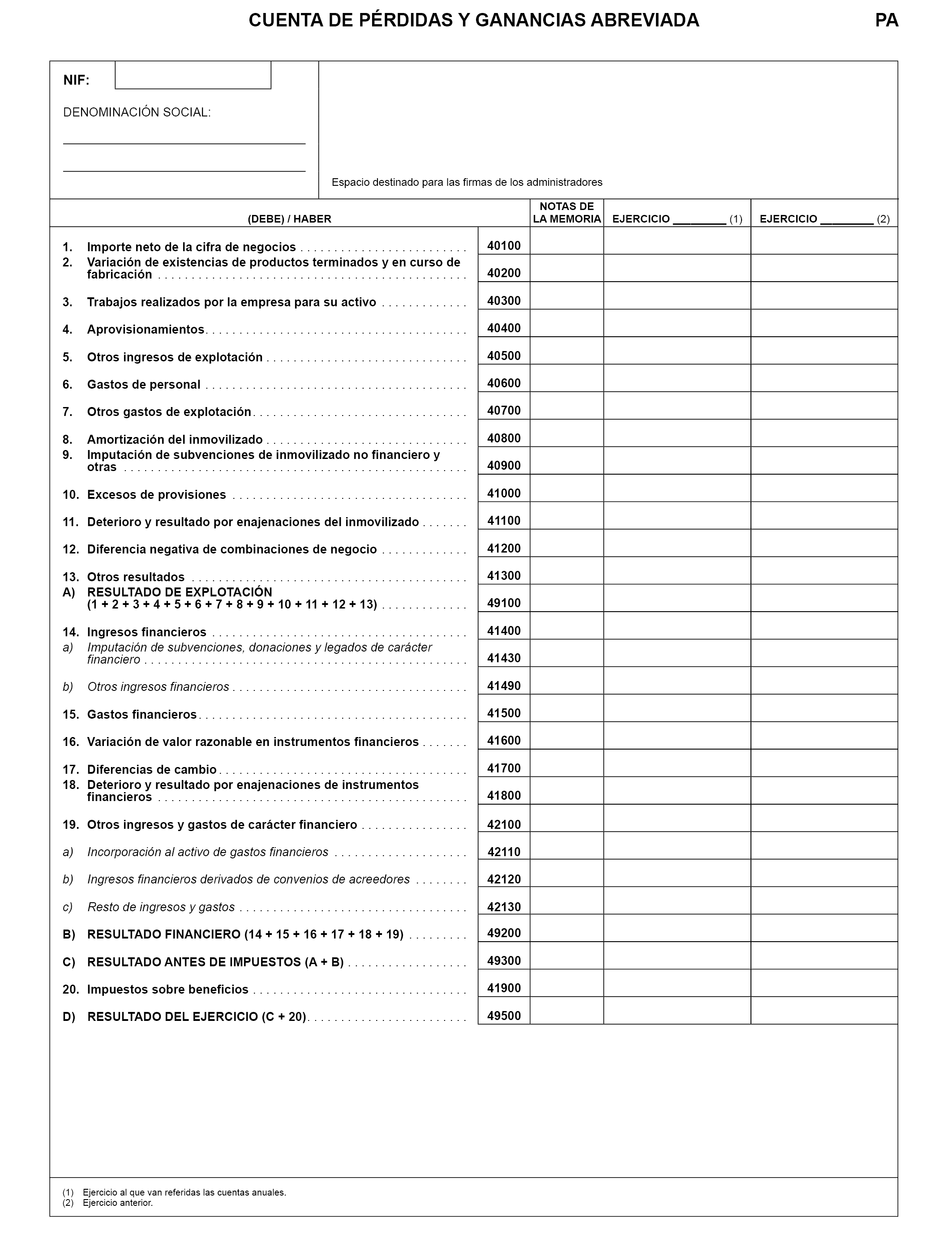

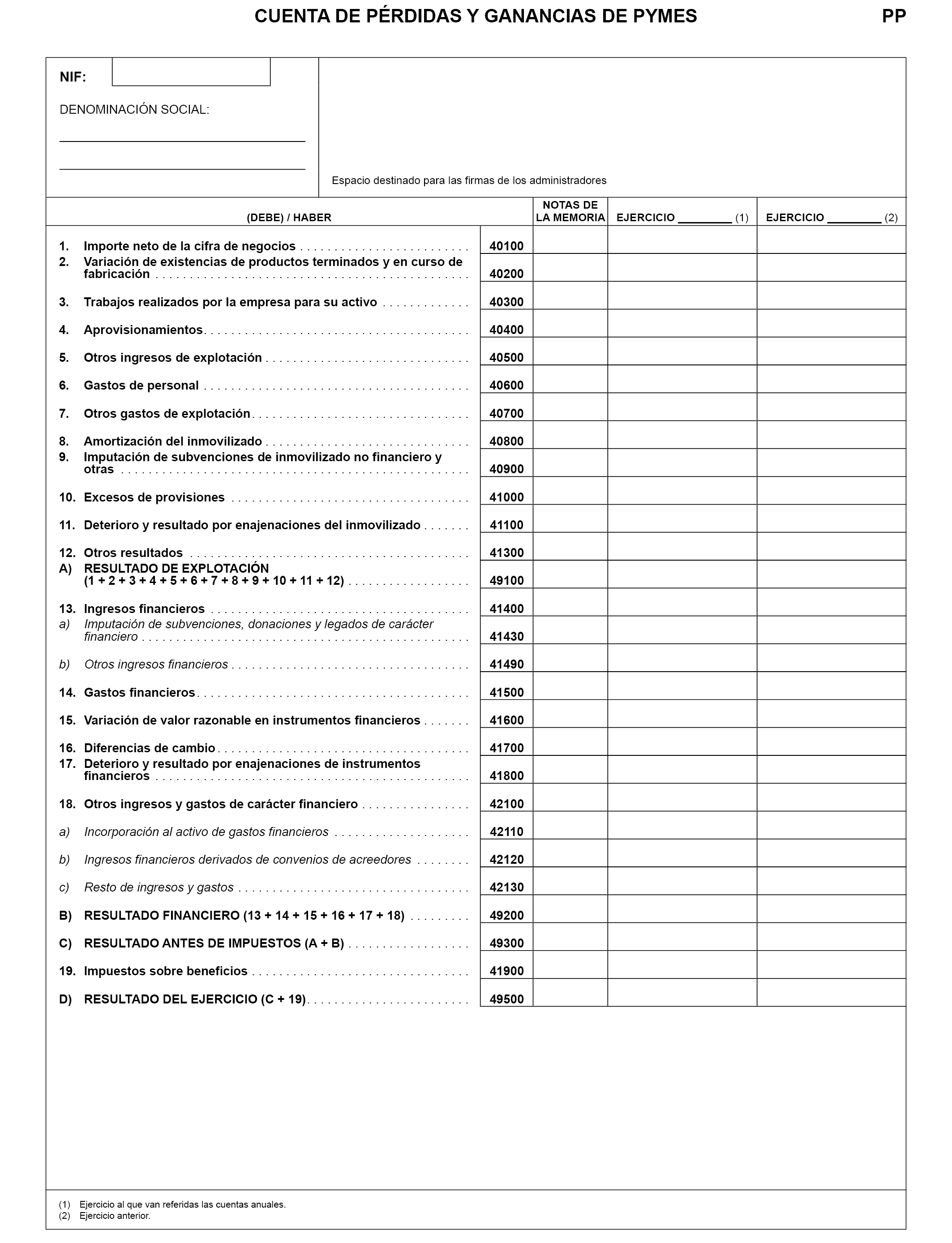

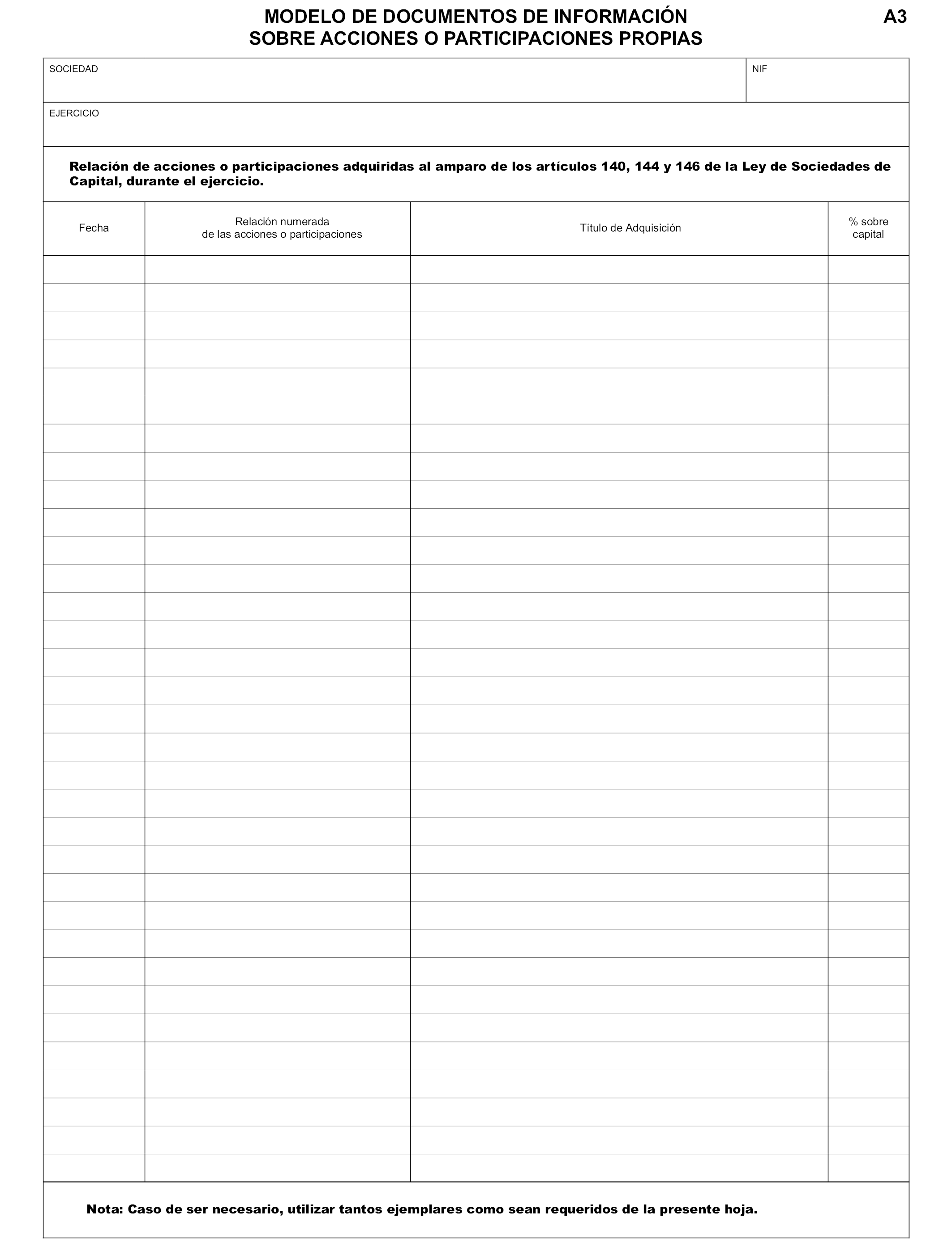

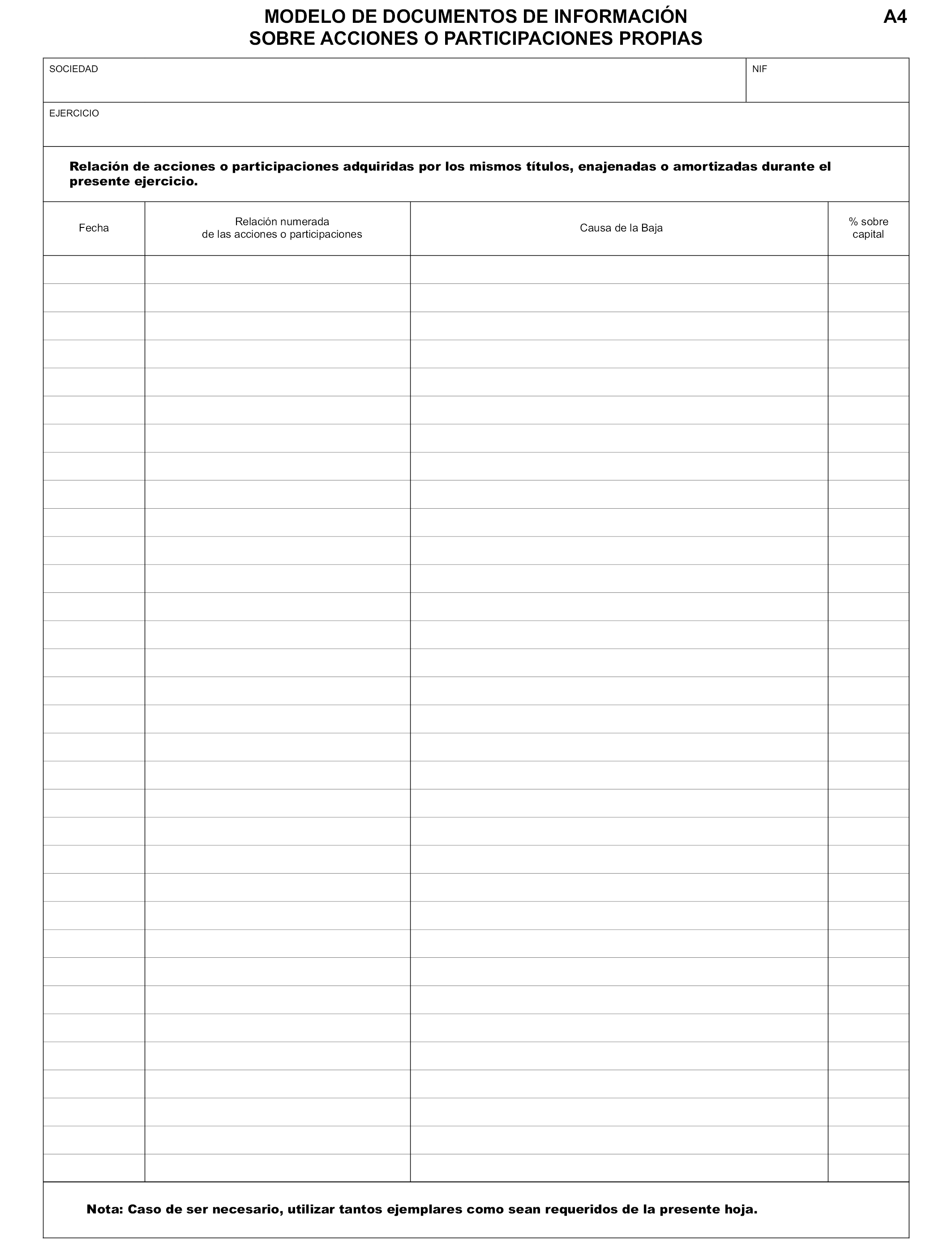

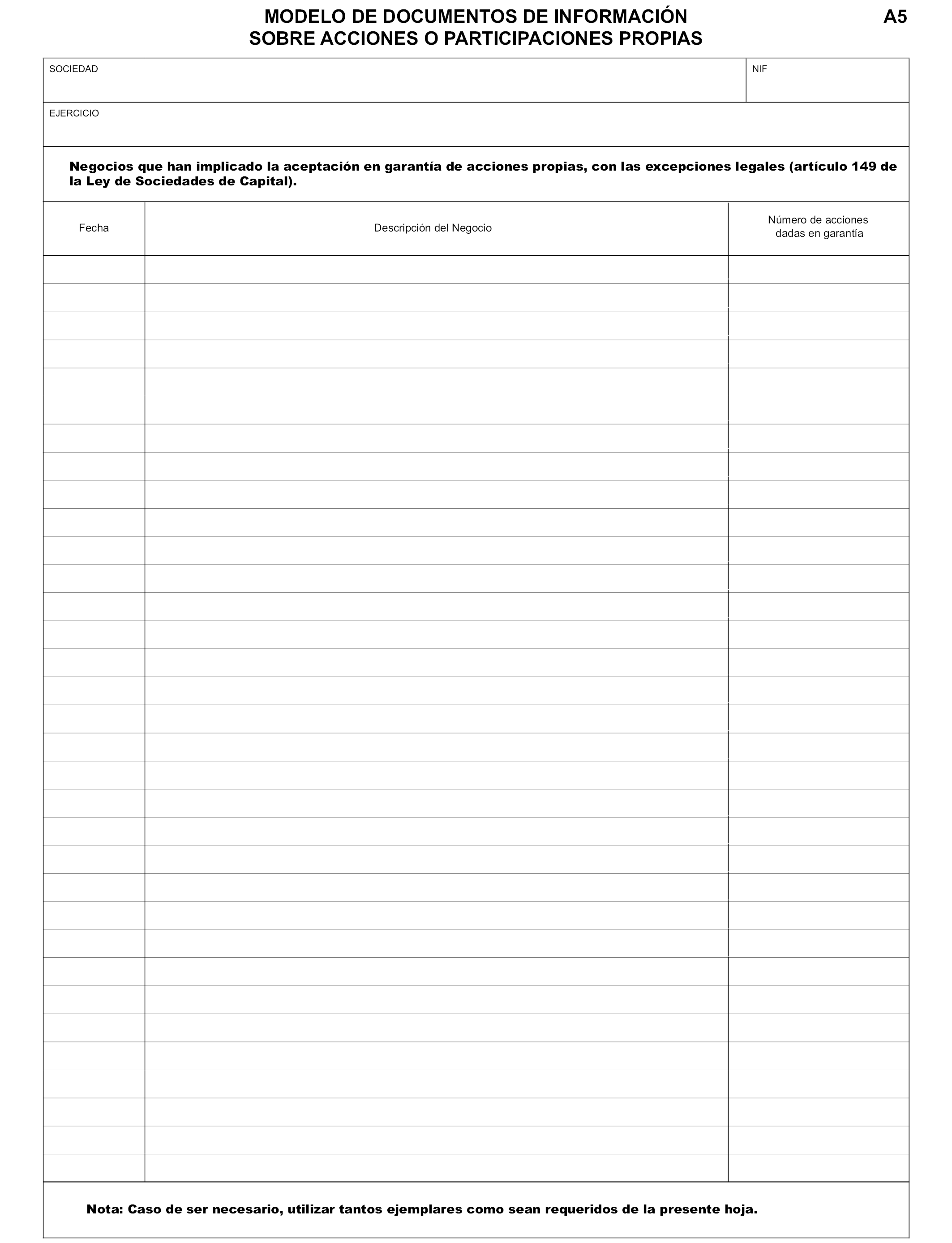

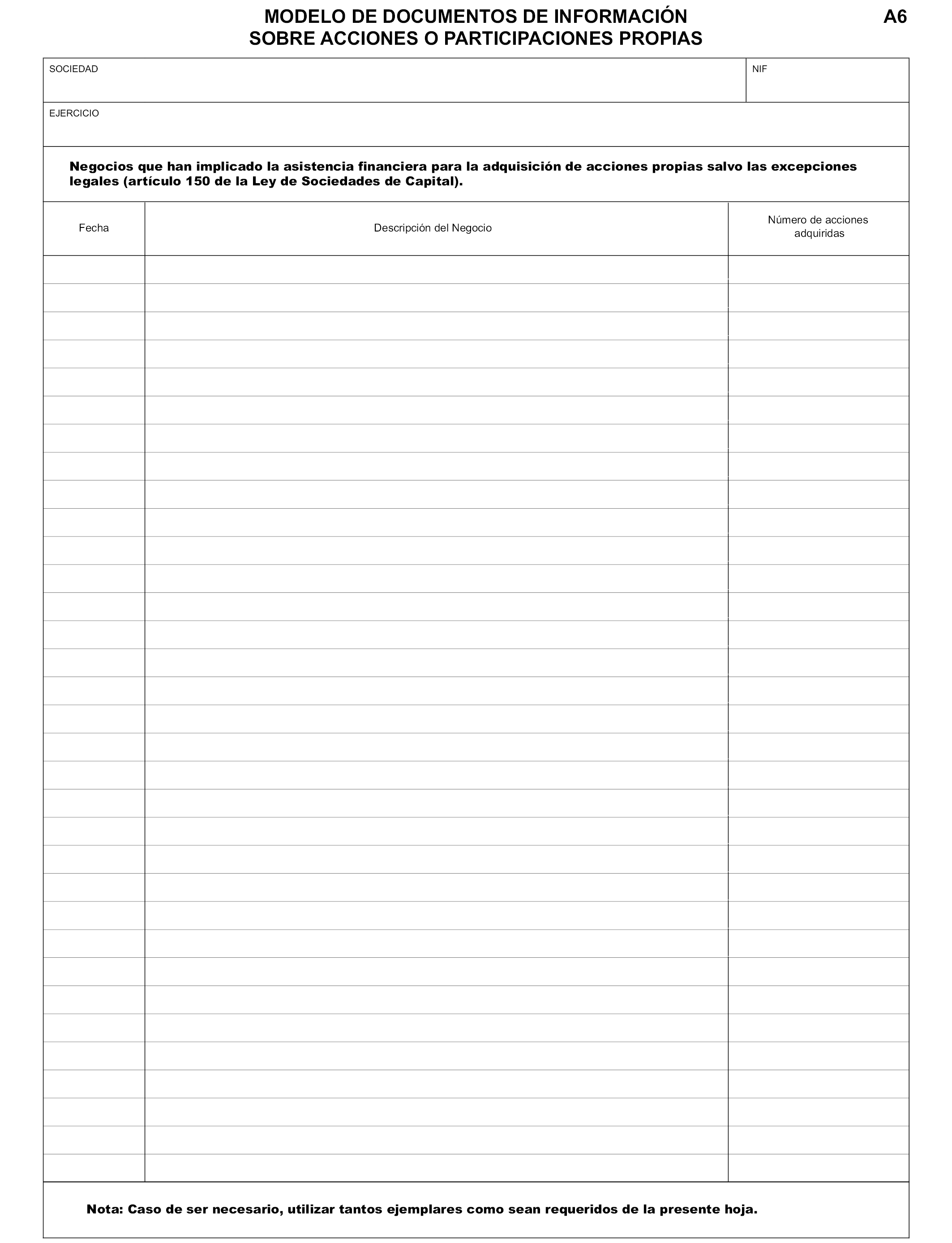

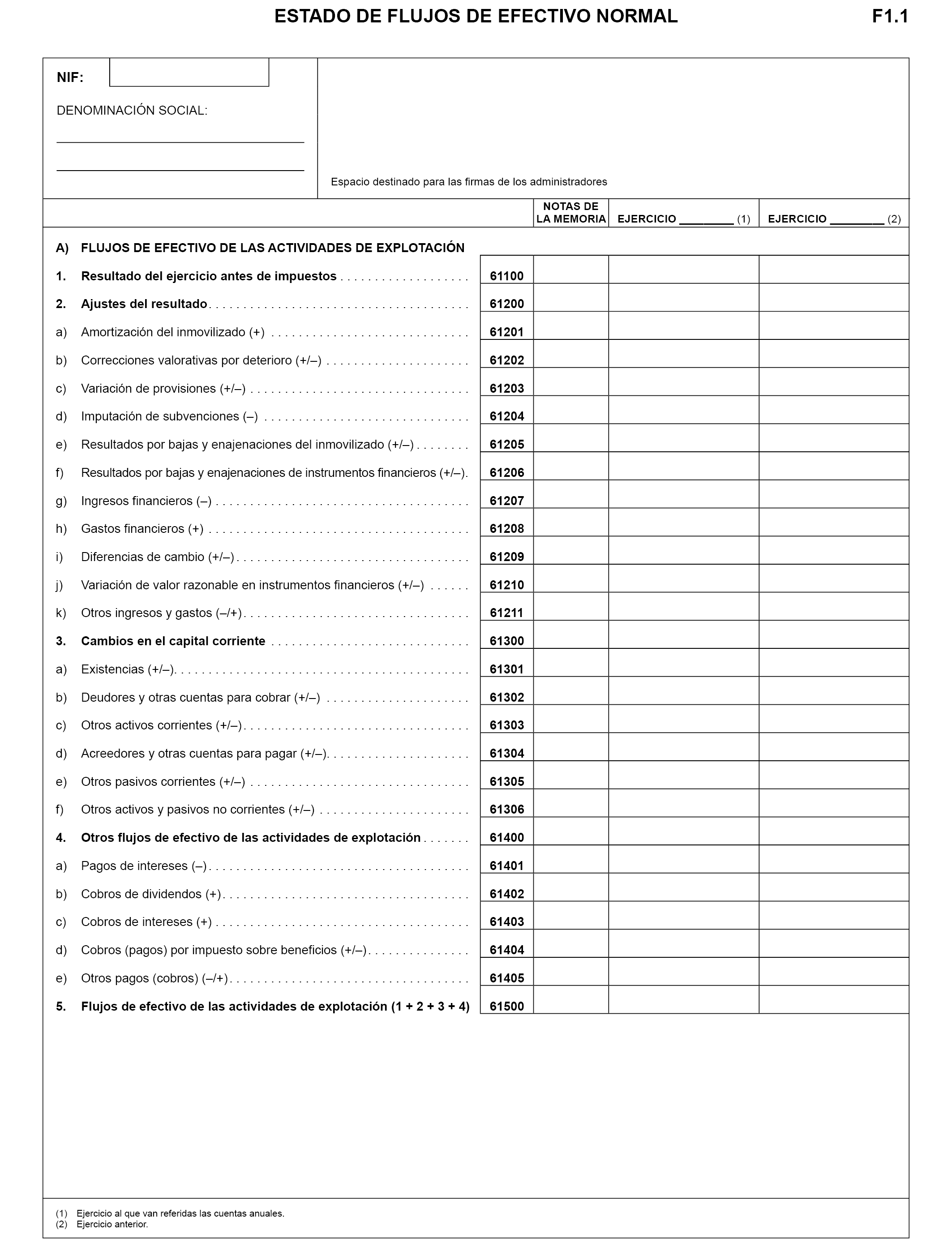

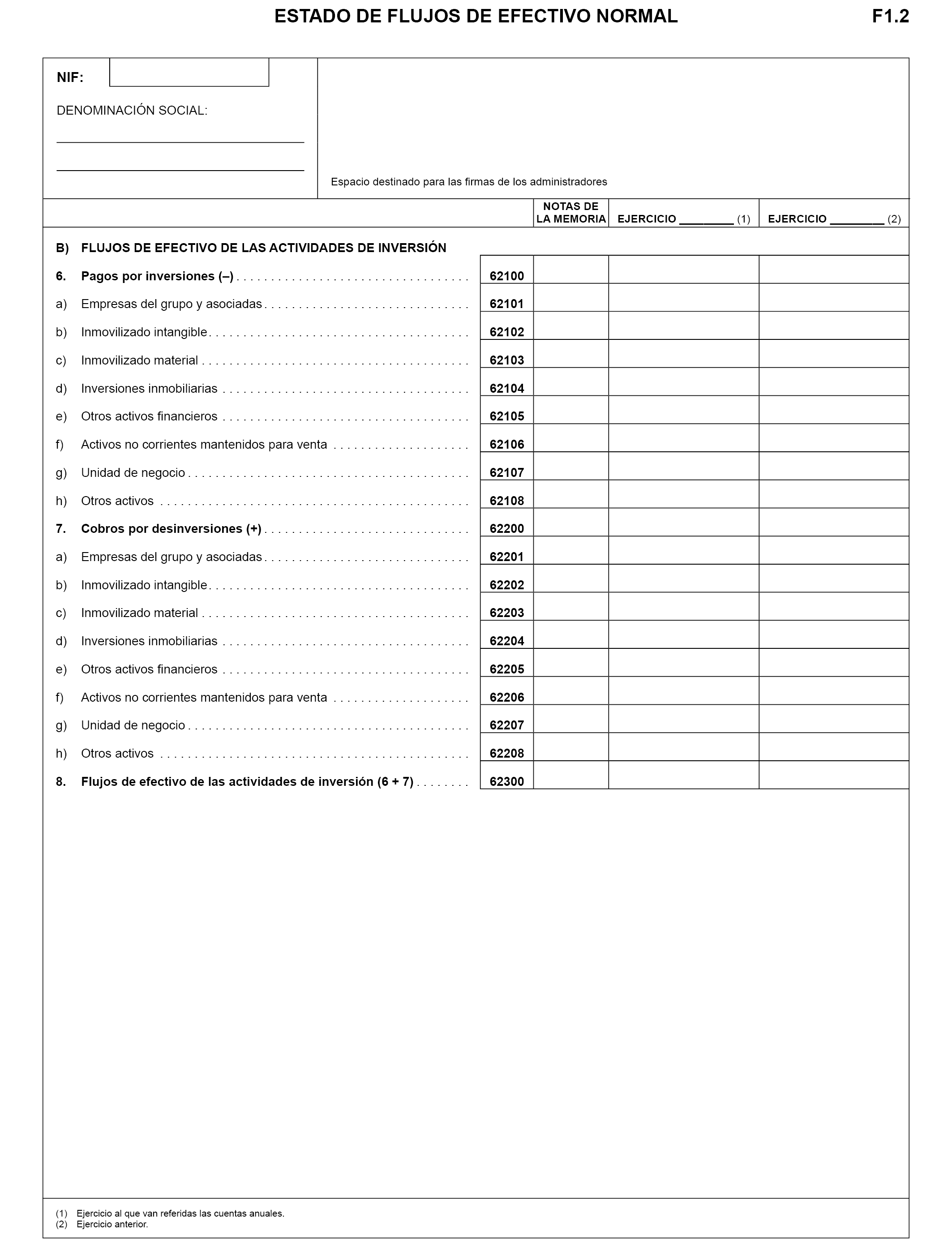

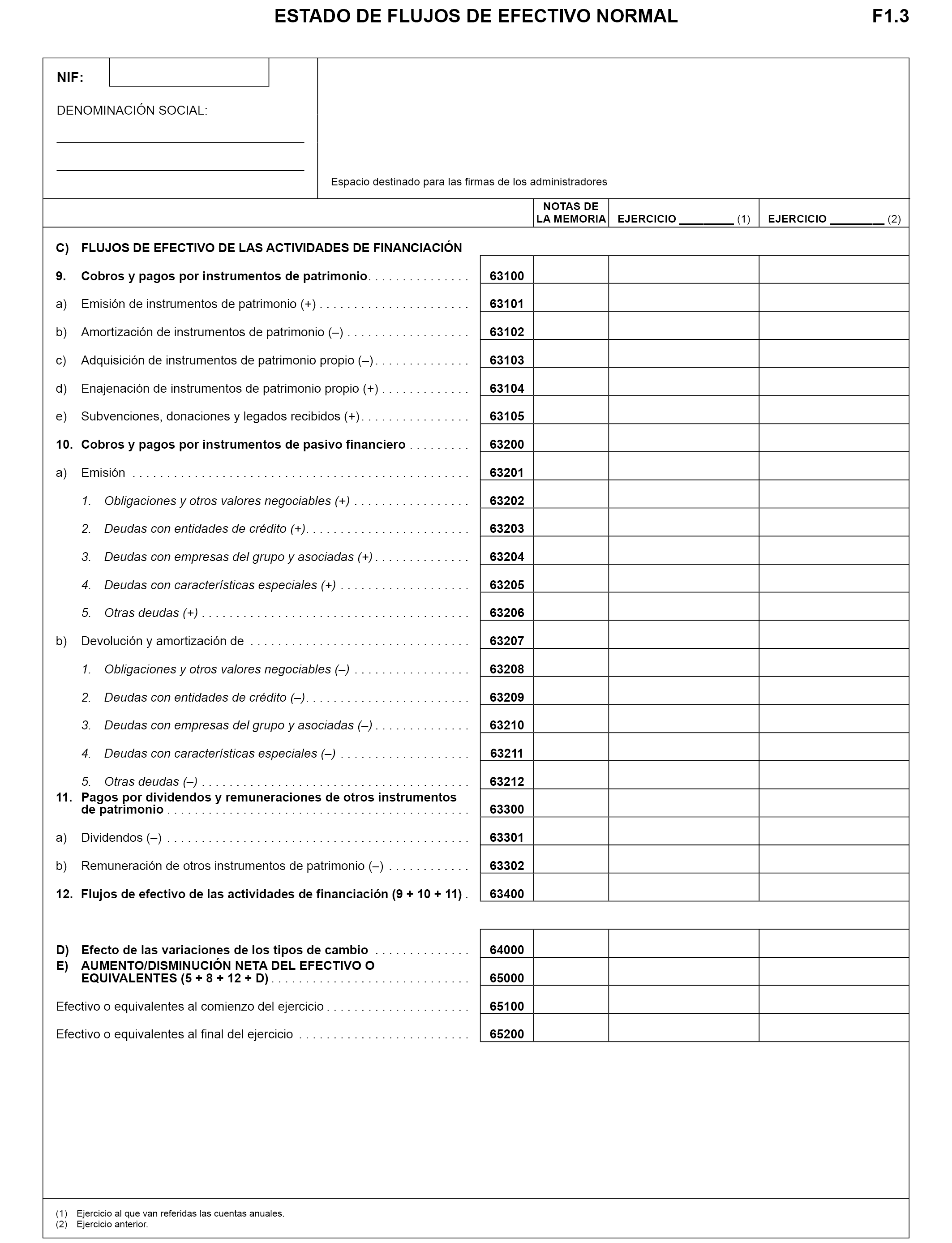

1. La presentación en el Registro Mercantil competente de las cuentas anuales por parte de las sociedades mercantiles y demás entidades y empresarios que conforme a las disposiciones vigentes vengan obligados a dar publicidad a las mismas, así como las de quienes voluntariamente las presenten, deberán formularse en los modelos establecidos en el anexo I de la presente orden, sin perjuicio de las salvedades previstas en el siguiente apartado sobre el uso facultativo del modelo de memoria.

Dichos modelos estarán disponibles en formato PDF editable en la página web del Ministerio de Justicia. Asimismo, en dicha web estarán disponibles en formato bilingüe con las lenguas cooficiales propias de las Comunidades Autónomas.

2. El uso del modelo de memoria que se incluye en dicho anexo será facultativo. Los cuadros que lo componen, en los que se ha normalizado parte de su contenido, se facilitan como una ayuda para la aplicación del Plan General de Contabilidad (o, en su caso, del Plan General de Contabilidad de PYMES) por las empresas. En todo caso, deberán acompañar a los cuadros normalizados el resto de la información que compone la memoria y que no ha sido normalizado, según se indica en el anexo I.

3. Los citados modelos no serán obligatorios para la presentación de las cuentas consolidadas ni las de aquellos empresarios que de acuerdo con la normativa específica que les es aplicable deban formular sus cuentas de conformidad con los modelos específicos.

4. Igualmente deberá ajustarse al modelo incluido en dicho anexo la solicitud de depósito a que se refiere el artículo 366.1.1° del Reglamento del Registro Mercantil, y que será de obligatoria cumplimentación por parte de las entidades obligadas y de correlativa aceptación por todos los Registros, así como los demás documentos que aunque no formen parte de las cuentas han de presentarse junto con ellas y que se incluyen en él.

5. Los Registros Mercantiles están obligados a proveer los originales de los modelos obligatorios que se aprueban por la presente orden a quienes se los soliciten.

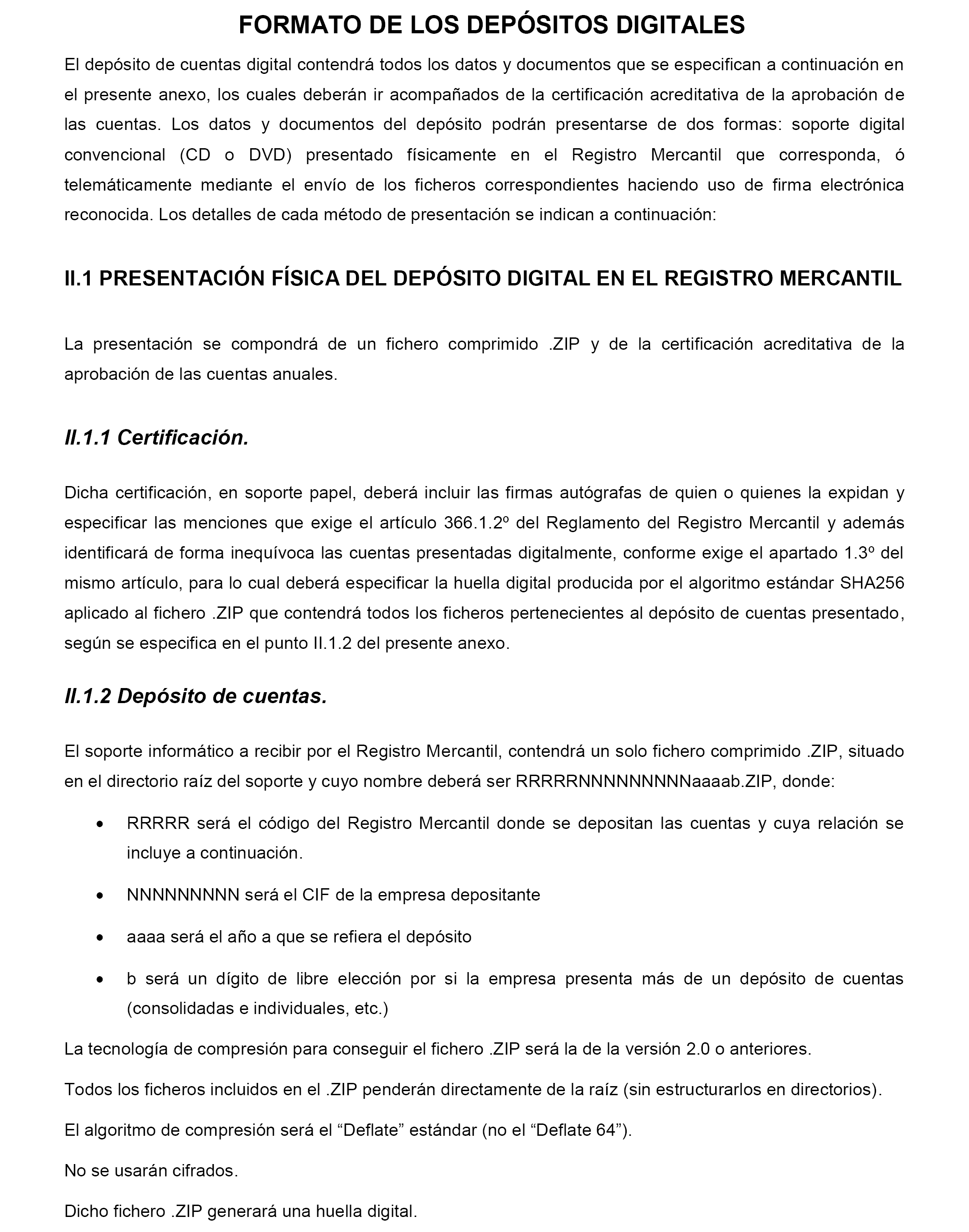

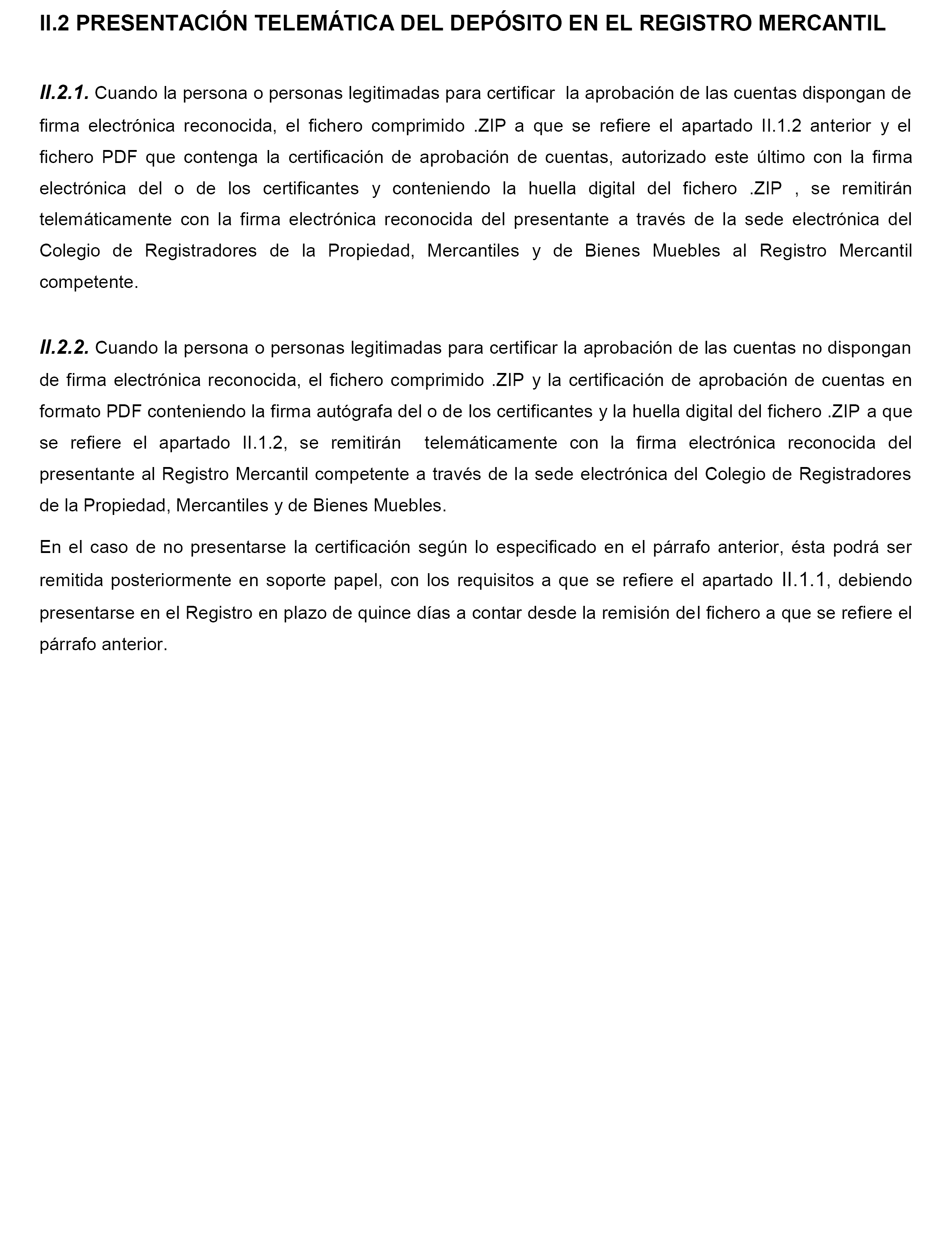

Se aprueba el formato y los distintos campos a que habrá de sujetarse la presentación en soporte informático de las cuentas anuales y demás documentos a que se refiere el artículo anterior, y que podrán remitirse al Registro competente de forma telemática, en los términos que resultan del anexo II de la presente disposición.

La identificación de las cuentas presentadas a depósito en la certificación acreditativa de su aprobación que exige el artículo 366.1.3.° del Reglamento del Registro Mercantil se realizará mediante la firma electrónica del archivo que las contiene.

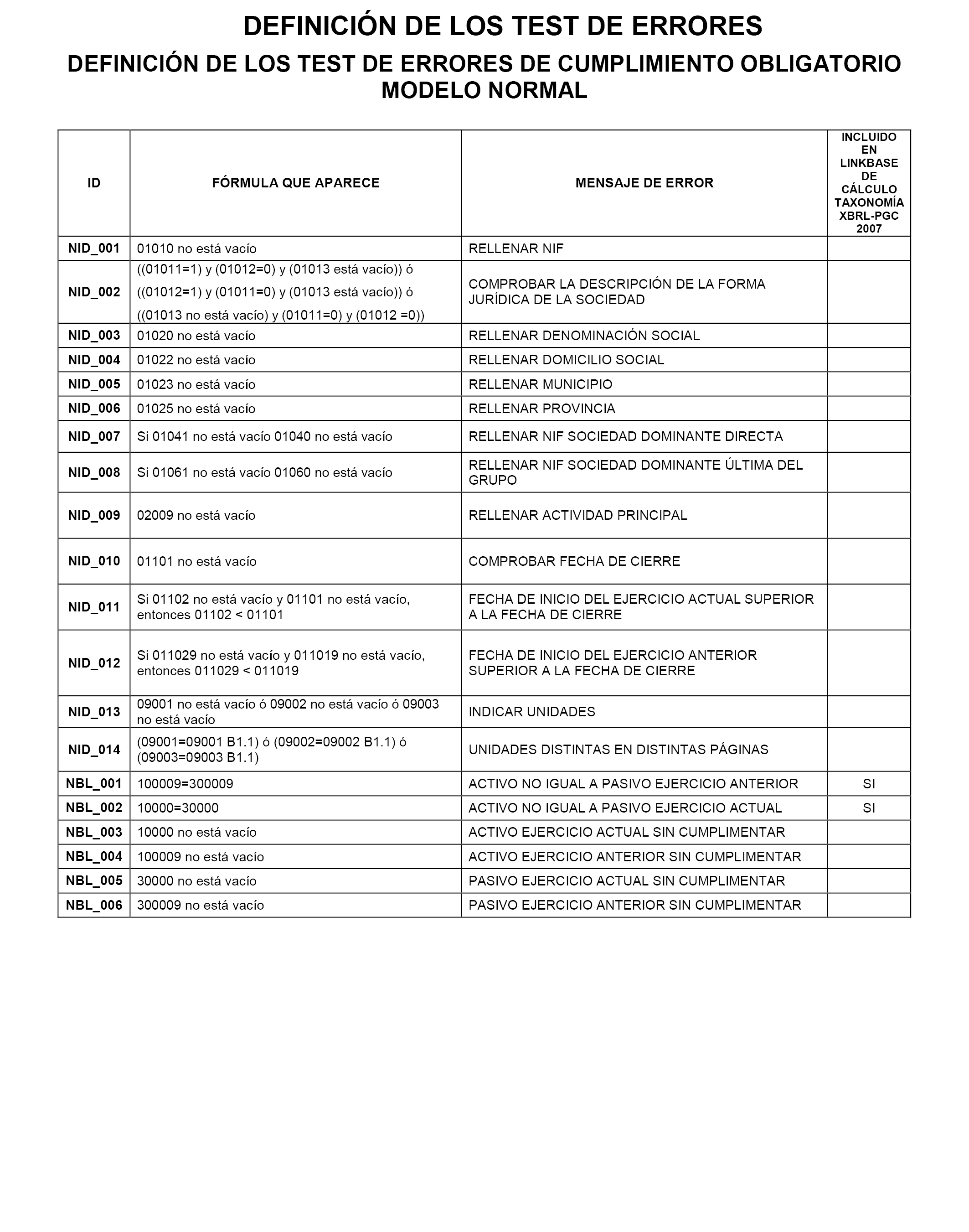

Se aprueba el doble juego de corrección de errores que figuran en el anexo III de esta disposición para las cuentas presentadas en soporte informático con el alcance que a los mismos se asigna: de cumplimiento obligatorio, cuya falta impedirá la generación del soporte informático los unos, o de coherencia implícita y cumplimiento recomendado los otros.

Los sujetos obligados podrán seguir utilizando los modelos y formatos electrónicos aplicables con anterioridad a la vigencia de la presente orden ministerial para la presentación de las cuentas anuales de ejercicios iniciados con anterioridad al 1 de enero de 2016.

No obstante, las sociedades que hayan aprobado sus cuentas anuales del ejercicio 2016 antes de la entrada en vigor de esta orden y las hayan depositado en el Registro Mercantil competente, no tendrán que reiterar el depósito en ningún caso.

Queda derogada la Orden JUS/206/2009, de 28 de enero, por la que se aprueban nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación con sus sucesivas modificaciones así como cuantas disposiciones de igual o inferior rango que se opongan a lo establecido en la presente Orden.

Se faculta al Director General de los Registros y del Notariado para que apruebe las modificaciones que exijan los modelos a que se refiere esta orden como consecuencia de reformas puntuales de la normativa contable.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 19 de mayo de 2017.–El Ministro de Justicia, Rafael Catalá Polo.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril