Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

El artículo 4.2.a) del Real Decreto 335/2010, de 19 de marzo, por el que se regula el derecho a efectuar declaraciones en aduana y la figura del representante aduanero, prevé que la Agencia Estatal de Administración Tributaria convoque pruebas de aptitud para acreditar la capacitación necesaria para el desarrollo de la actividad de representante aduanero.

La solicitud para participar en pruebas de aptitud para acceder a la condición de representante aduanero constituye uno de los supuestos previstos del hecho imponible de la tasa de derechos de examen regulada en el artículo 18 de la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

La Orden de 4 de junio de 1998, por la que se regulan determinados aspectos de la gestión recaudatoria de tasas que constituyen derechos de la Hacienda Pública, aprueba el modelo 791 de autoliquidación de tasas gestionadas por organismos autónomos dependientes de la Administración General del Estado, cuando constituyen recursos de dichos organismos.

El artículo 4 de la Orden citada, establece que el cuerpo central de este modelo se deberá determinar por cada organismo con el fin de establecer en él cuantos conceptos sean necesarios para que el sujeto pasivo pueda efectuar la autoliquidación de la tasa correspondiente. También prevé, con el mismo fin, la obligación de contener en su reverso las instrucciones para su utilización.

En el supuesto de la Agencia Estatal de Administración Tributaria, la indicada competencia le corresponde a su Presidente, al ejercer éste la superior dirección del organismo, en aplicación de lo establecido en el artículo 103.Tres.2 de la Ley 31/1990, de 27 de diciembre, de Presupuestos Generales del Estado para 1991.

La presentación de la solicitud y del modelo deberá ser realizada por vía electrónica al establecer el artículo 6.1 del Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (refundición), esta vía obligatoria para solicitudes en aplicación de la legislación aduanera.

En su virtud, dispongo.

Se aprueba el modelo 791 que figura en el anexo de esta resolución como modelo de autoliquidación de la tasa de examen establecida por el artículo 18 de la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, ajustando el modelo 791 aprobado por Orden del Ministerio de Economía y Hacienda de 4 de junio de 1998, por la que se regulan determinados aspectos de la gestión recaudatoria de tasas que constituyen derechos de la Hacienda Pública, para su uso en las solicitudes para la participación en las pruebas de aptitud para ser representante aduanero.

1. El modelo 791 de solicitud de participación en las pruebas de aptitud para ser representante aduanero convocadas por la Agencia Estatal de Administración Tributaria estará a disposición de los interesados, mientras permanezcan abiertos los períodos de presentación de solicitudes, en la sede electrónica de la Agencia Estatal de Administración Tributaria: https://www.agenciatributaria.gob.es/ [«Procedimientos no Tributarios/ Representantes aduaneros/Modelo791.Representantes aduaneros. Presentación de instancias Representantes aduaneros (Trámites)»].

2. Las convocatorias de las pruebas de aptitud expresarán todos los datos necesarios para cumplimentar el modelo 791 haciendo, en todo caso, referencia a la Agencia Estatal de Administración Tributaria como órgano convocante.

Los datos que se hagan constar en el modelo 791 relativos a los aspirantes a las pruebas de aptitud se entiende que son ciertos y que el firmante de la solicitud reúne las condiciones exigidas para el ingreso de la tasa y las especialmente señaladas por la convocatoria, comprometiéndose a probar documentalmente todos los datos que figuren en el mismo.

3. Las solicitudes se presentarán por vía electrónica, con o sin certificado electrónico.

4. En el supuesto de presentación con certificado electrónico, ésta se realizará a través de la sede electrónica de la Agencia Estatal de Administración Tributaria de acuerdo con el procedimiento descrito en la «guía de presentación» que figura en dicha sede electrónica.

1. La presentación del modelo 791 de solicitud de participación en pruebas de aptitud convocados por la Agencia Estatal de Administración Tributaria podrá realizarse por vía electrónica, sin certificado electrónico, mediante el sistema de firma con clave de acceso en un registro previo como usuario, aprobado por Resolución de 17 de noviembre de 2011, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se aprueban sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse electrónicamente con la Agencia Estatal de Administración Tributaria.

La presentación deberá realizarse a través de la sede electrónica de la Agencia Estatal de Administración Tributaria, creada por Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal de Administración Tributaria, de acuerdo con el procedimiento que se describe en los puntos siguientes, y sin perjuicio de las normas generales que resulten de aplicación.

2. El solicitante deberá registrarse previamente como usuario en los términos previstos en el apartado primero.3.c) de la citada Resolución de 17 de noviembre de 2011 y en su anexo III.

Una vez registrado, se facilitará al solicitante la correspondiente clave concertada que servirá para el acceso al programa de grabación de solicitudes telemáticas sin certificado electrónico. Este procedimiento se describe en la «guía de presentación» que figura en la sede electrónica de la Agencia Estatal de Administración Tributaria.

Cuando se hayan cumplimentado y grabado los datos exigidos por las respectivas convocatorias, se procederá a su registro electrónico y se generará el modelo 791 que deberá ser impreso por los interesados, en el que se incluirá la fecha y hora de la presentación, así como un código seguro de verificación.

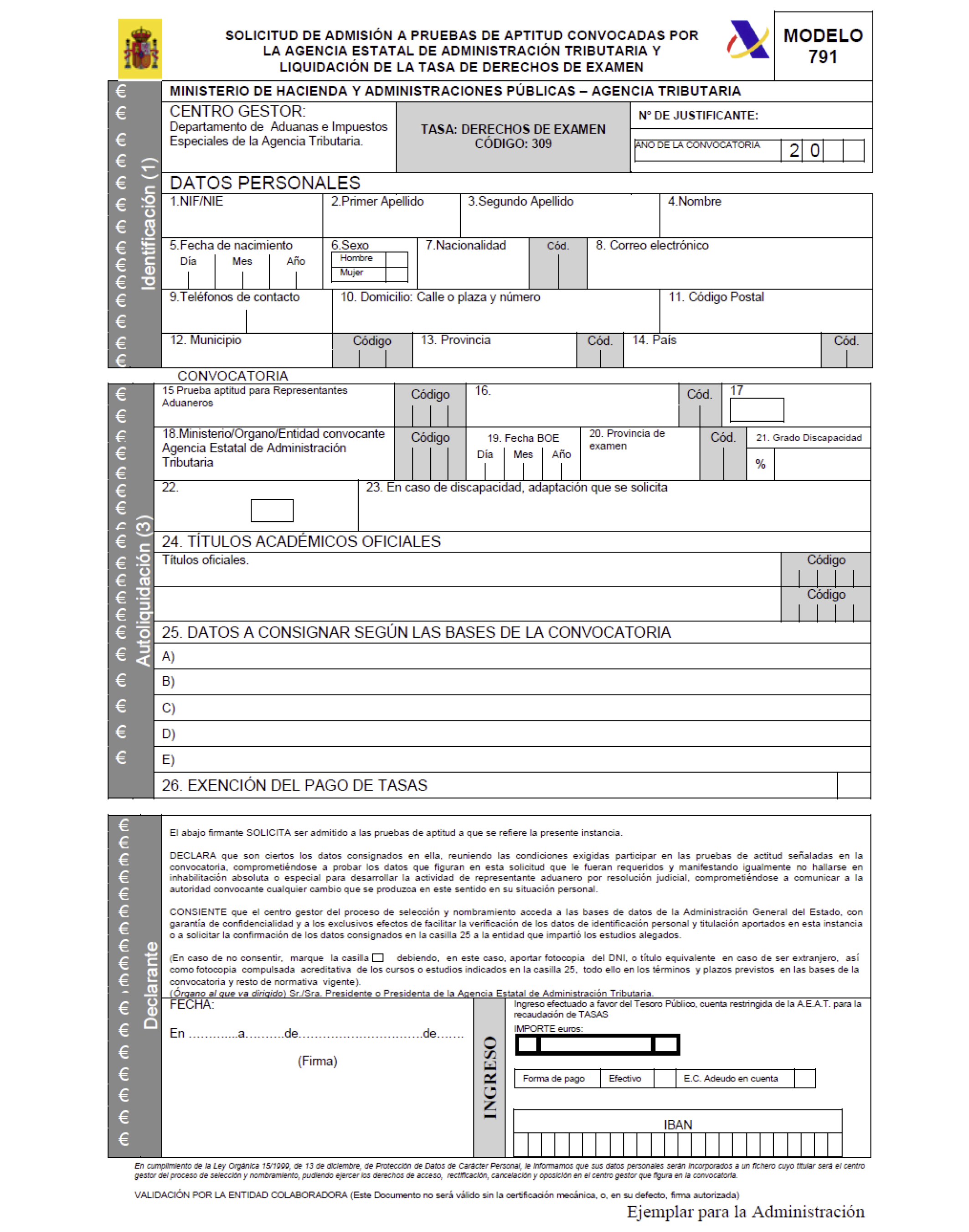

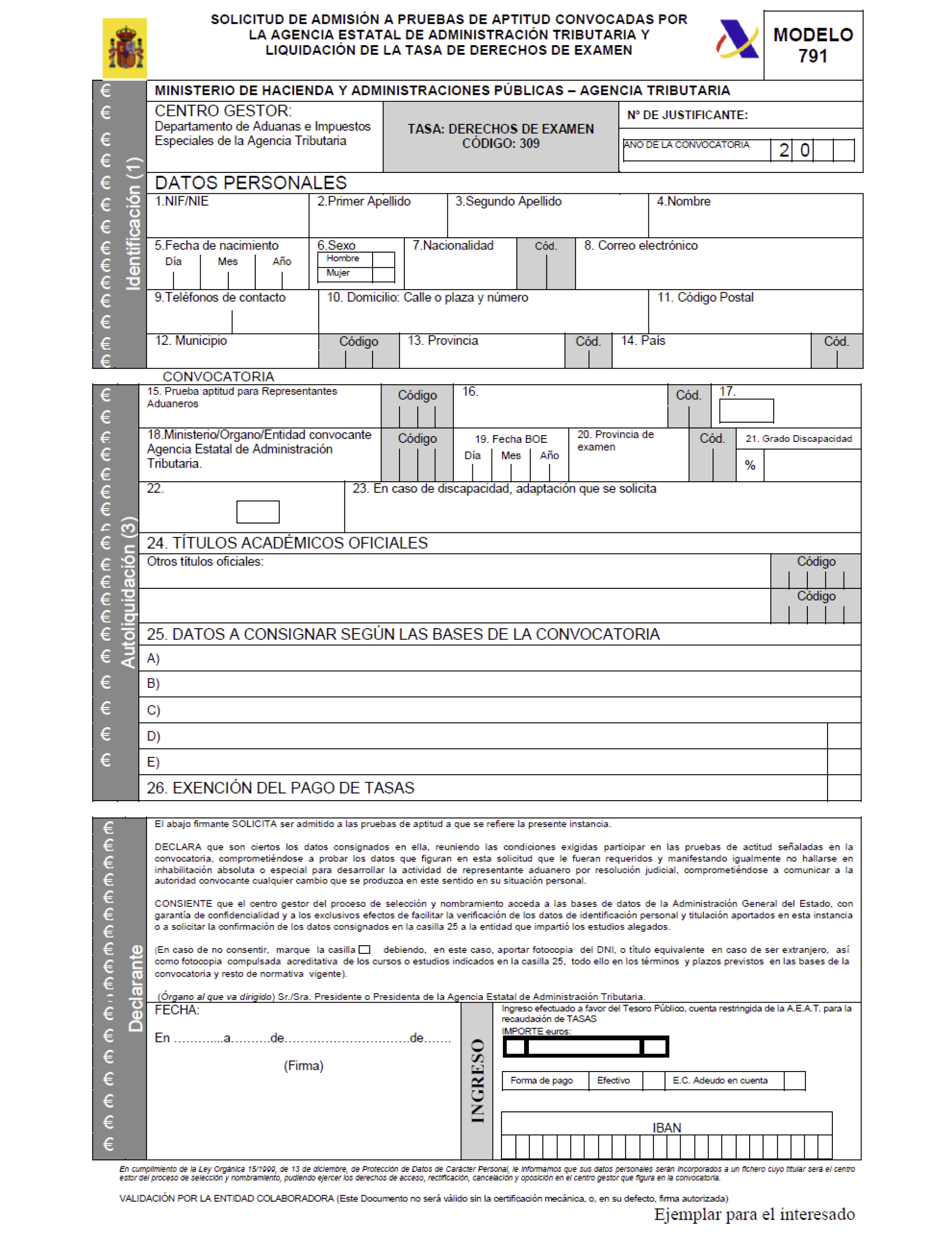

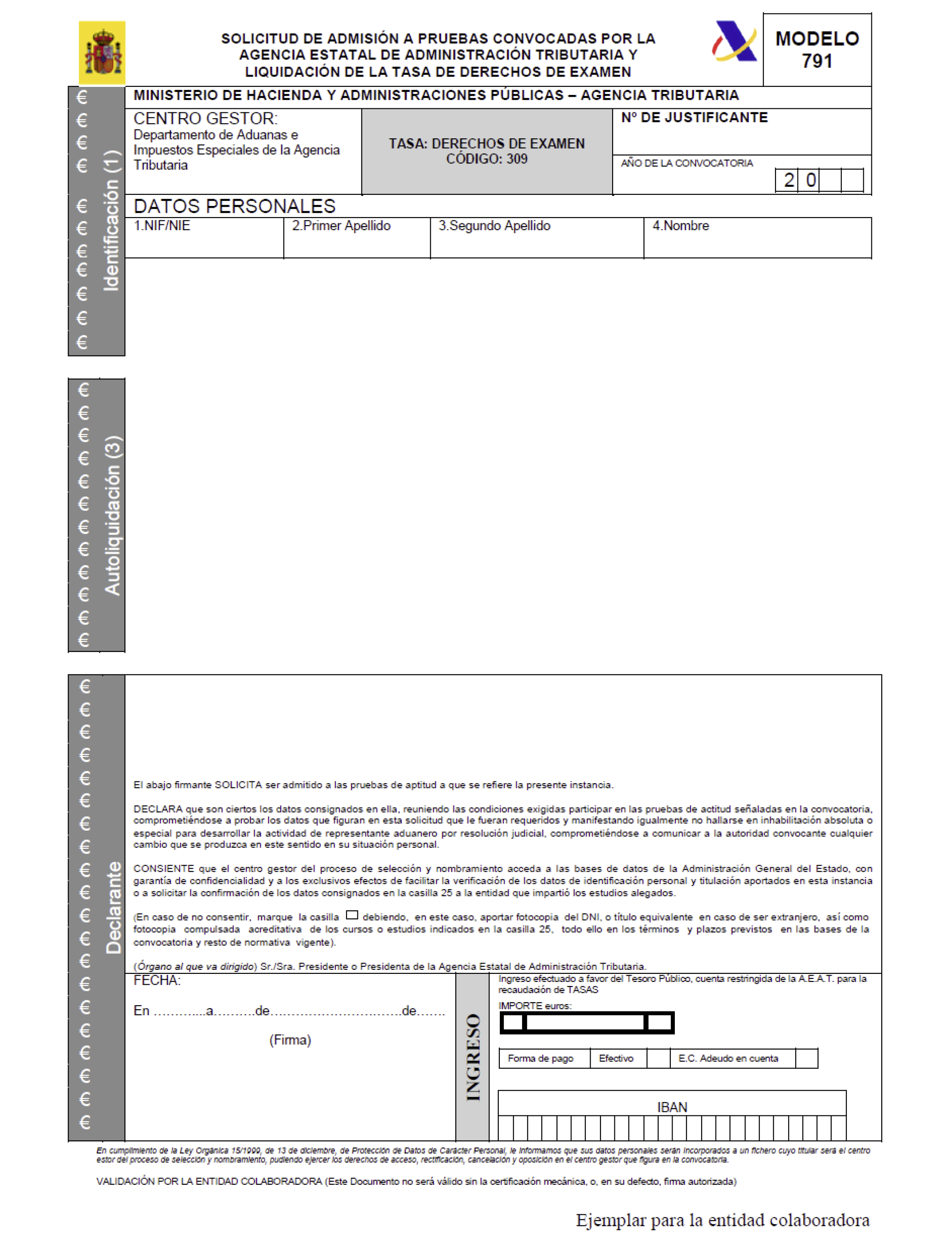

3. El modelo 791 constará de tres ejemplares, uno para el interesado, otro para la Administración y otro para la entidad colaboradora.

El «ejemplar para el interesado» servirá como justificante de la correcta grabación de la solicitud.

El «ejemplar para la Administración» sólo deberá presentarse cuando fuese necesario la presentación de la documentación complementaria prevista en el apartado sexto.

El «ejemplar para la entidad colaboradora» se entregará a ésta para el pago de las tasas de derechos de examen, sin que deban copiarse más datos del aspirante que los correspondientes al NIF o NIE, nombre y apellidos, por considerarse de carácter reservado el resto de información que debe cumplimentarse.

4. No obstante lo previsto en el número 2, las solicitudes telemáticas a que se refiere este apartado se entenderán presentadas una vez efectuada su validación, en su caso, por la entidad colaboradora, sin perjuicio de los efectos jurídicos previstos en esta resolución por la falta de presentación de la documentación exigida en la convocatoria de las pruebas dentro del plazo de presentación de las solicitudes.

1. En el caso de presentación de la solicitud vía electrónica con certificado electrónico, será obligatorio el pago de la tasa por vía electrónica.

2. Los requisitos para el pago por vía electrónica son:

a) Disponer de un número de identificación fiscal (NIF, número de identidad de extranjero –NIE–)

b) Disponer de firma electrónica avanzada basada en un certificado electrónico que sea admitido por la Agencia Estatal de Administración Tributaria como medio de identificación y autentificación en sus relaciones telemáticas con los contribuyentes.

c) Tener una cuenta abierta en una entidad colaboradora en la gestión recaudatoria que se haya adherido al sistema previsto en la Resolución de 3 de junio de 2009, de la Dirección General de la Agencia Estatal de Administración Tributaria, sobre asistencia a los obligados tributarios y ciudadanos en su identificación telemática ante las entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios, y aparezca en la relación de entidades que se muestre en la opción de pago de la sede electrónica de la Agencia Estatal de Administración Tributaria.

3. Una vez cumplimentada la solicitud, los interesados procederán al pago por vía telemática conforme a lo dispuesto en el apartado Cuarto.2 de la Orden HAC/729/2003, de 28 de marzo en relación con el apartado Cuarto 2 de la Resolución de 3 de junio de 2009 de la Dirección General de la Agencia Estatal de Administración Tributaria sobre asistencia a los obligados tributarios y ciudadanos en su identificación telemática ante las entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios y, en particular, para el pago de deudas por el sistema de cargo en cuenta mediante la utilización de tarjetas de crédito o débito y su importe se ingresará a través de las cuentas restringidas abiertas en las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria que tiene encomendada la Agencia Estatal de Administración Tributaria en los términos establecidos en la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

4. La transmisión telemática de la solicitud, en la cual va incluida la autoliquidación, se realizará en la misma fecha en que tenga lugar el ingreso resultante de la misma.

5. Una vez efectuado el pago, la entidad colaboradora generará el número de referencia completa (NRC) que será enviado al terminal del interesado, que a su vez lo transmitirá a la Agencia Estatal de Administración Tributaria junto a los demás datos de la solicitud, la cual, después de efectuar las comprobaciones oportunas, devolverá el modelo 791 cumplimentado, en el que se incluirá la fecha y hora de la presentación, así como un código seguro de verificación. Este modelo 791 se deberá imprimir y servirá al interesado como justificante de la presentación de la solicitud.

6. En el supuesto de que la solicitud y/o pago de la misma fuesen rechazados, se mostrarán en la pantalla los datos y la descripción de los errores detectados. En la sede electrónica estará disponible una consulta de los pagos realizados mediante este mecanismo, así como la información de ayuda y soporte necesarios para la realización de pagos de tasas.

7. En el supuesto de exención total de la tasa, el solicitante, dentro del periodo de presentación de solicitudes, procederá a enviar telemáticamente el modelo 791 debidamente firmado con el certificado electrónico descrito en la letra b) del punto 2.1 de este apartado. La Agencia Estatal de Administración Tributaria devolverá el modelo 791 cumplimentado, en el que se incluirá fecha y hora de la presentación, así como un código seguro de verificación. Este modelo 791 se deberá imprimir y servirá al interesado como justificante de la presentación de la solicitud.

8. La documentación justificativa de la exención se deberá remitir al órgano convocante por vía electrónica en los términos previstos en el apartado sexto. La falta de presentación de la documentación acreditativa de las causas de exención en el pago de la tasa, en el plazo de presentación de solicitudes, supondrá la exclusión de las pruebas.

1. Una vez obtenido el modelo 791, conforme a lo previsto en el apartado tercero, se deberá presentar éste y realizar el pago de la tasa, salvo que su importe fuera cero por concurrir algún supuesto de exención, mediante personación en entidad colaboradora (banco, caja de ahorros o cooperativa de crédito) para el ingreso de los derechos de examen mediante cargo en cuenta o en efectivo, y la oportuna validación de los ejemplares para la Administración y para el interesado.

2. La documentación justificativa de la exención se deberá remitir al órgano convocante por vía electrónica en los términos previstos en el apartado sexto. La falta de presentación de la documentación acreditativa de las causas de exención en el pago de la tasa, en el plazo de presentación de solicitudes, supondrá la exclusión de las pruebas.

1. La presentación de documentación complementaria que fuese exigida en las bases de la convocatoria de las pruebas de aptitud, incluida la documentación acreditativa de la exención del pago de la tasa por derechos de examen, deberá realizarse, dentro del plazo de presentación de solicitudes, por vía electrónica a través del Registro Electrónico de la Agencia Estatal de Administración Tributaria, regulado en la Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal de Administración Tributaria.

En el supuesto de presentación con certificado electrónico, se unirá a la documentación, copia del modelo 791 validado.

En el supuesto de presentación sin certificado electrónico, se unirá a la documentación, el ejemplar para la Administración validado por la entidad colaboradora.

2. La falta de presentación de la documentación anterior en el plazo de presentación de solicitudes, supondrá la exclusión del proceso de las pruebas.

De conformidad con lo establecido por el artículo 12 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, procederá la devolución de las tasas que se hubieran exigido cuando no se realice su hecho imponible por causas no imputables al sujeto pasivo.

En el caso de que proceda el derecho a la devolución de la tasa por ingresos indebidos en aplicación del Reglamento General de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria en materia de revisión en vía administrativa, aprobado por Real Decreto 520/2005, de 13 de mayo, corresponderá a la Agencia Estatal de Administración Tributaria, como órgano convocante, a través de su Departamento de Aduanas e Impuestos Especiales, proceder al reconocimiento de este derecho y llevar a cabo la posterior tramitación para su abono.

Esta resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 10 de mayo de 2016.–El Presidente de la Agencia Estatal de Administración Tributaria, Miguel Ferre Navarrete.

INSTRUCCIONES PARA EL INTERESADO

Instrucciones generales

1. Si la cumplimentación es por vía electrónica con certificado:

Para asegurarse que la solicitud ha sido registrada convenientemente debe acceder a la opción que se encuentra en la aplicación «Comprobar pago».

Si debe remitir la documentación exigida en la convocatoria, ésta deberá ser enviada, dentro del plazo de presentación de solicitudes, a través del Registro Electrónico de la Agencia Estatal de Administración Tributaria regulado en la Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal de Administración Tributaria, con copia del modelo 791.

2. Si la cumplimentación es por vía electrónica sin certificado:

Una vez validada y grabada la solicitud deberá efectuar el pago, dentro del plazo de presentación de solicitudes, en una entidad colaboradora y si no tiene que presentar ninguna documentación exigida en la convocatoria, se entenderá presentada la solicitud, sin perjuicio de las comprobaciones posteriores.

Si debe remitir documentación exigida en la convocatoria, ésta deberá ser enviada, dentro del plazo de presentación de solicitudes, con el «Ejemplar para la Administración» en la forma establecida en el apartado anterior.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid