Agencia Estatal Boletín Oficial del Estado

La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, (en adelante LIS) incorpora una serie de novedades que entraron en vigor a partir del 1 de enero de 2015 y son de aplicación para los períodos impositivos que se inicien a partir de esa fecha. En este sentido, se hace necesario adaptar a la normativa vigente los modelos de pagos fraccionados, con la doble finalidad de facilitar la presentación de su declaración a aquellas sociedades cuyo período impositivo se inicie a partir del 1 de enero de 2015, y de obtener, para el control de los ingresos públicos, información del efecto recaudatorio de nuevas medidas introducidas por la LIS relativas a la minoración o adición de la base imponible positiva asociada a la reserva de nivelación (para las entidades que cumplan las condiciones establecidas en el artículo 101 de la LIS), al importe adicional en la deducción de gastos financieros y a la minoración de la base imponible por el remanente de reserva de capitalización no aplicada en caso de insuficiencia de base imponible.

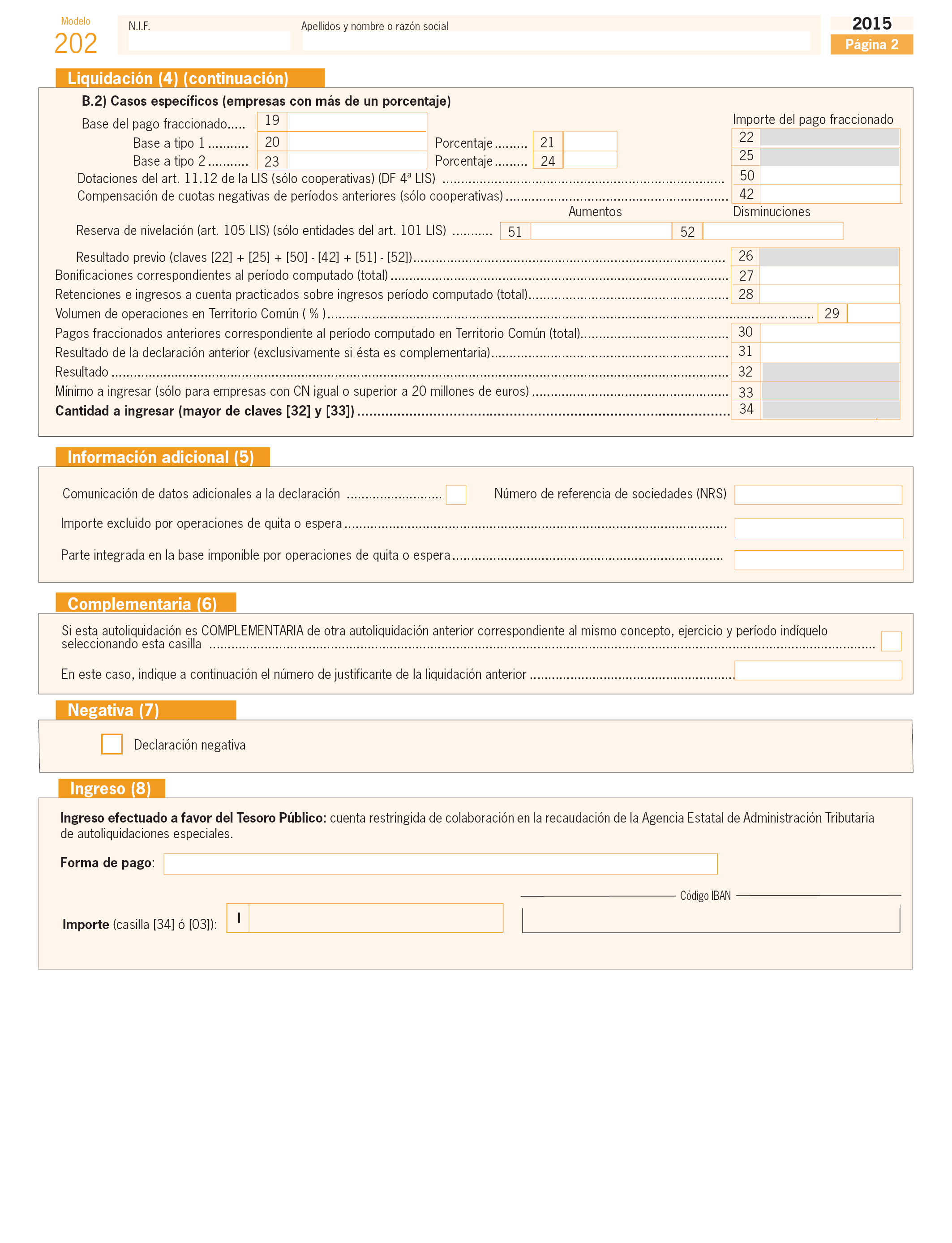

En este sentido y de acuerdo con los apartados 1 y 2 del artículo 25 de la LIS, la reducción en la base imponible de un determinado período impositivo relativa a la reserva de capitalización, se corresponde con el 10% del incremento de los fondos propios, para cuya determinación resulta imprescindible que se haya producido el cierre del ejercicio. Por lo tanto, la aplicación de la reserva de capitalización no puede tenerse en cuenta en la determinación de la base imponible aplicable a los pagos fraccionados, dado que el período impositivo no habrá concluido y no habrá tenido lugar el cierre del ejercicio. Por ello, el importe de la misma solo se podrá determinar en la declaración del correspondiente período impositivo que, de acuerdo con el artículo 124.1 de la LIS, se presentará en el plazo de los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo.

No obstante, sí podrá figurar una reducción por la reserva de capitalización correspondiente a las cantidades pendientes de aplicación de la reducción de años anteriores, que de acuerdo con el apartado 1 del artículo 25 de la LIS, se podrán aplicar en los 2 años inmediatos y sucesivos.

En esta orden se procede a modificar los modelos de pagos fraccionados y anexos informativos que, en su caso, deben presentarse con estos modelos y que se contienen, en relación con el modelo 222 en la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal estableciéndose las condiciones generales y el procedimiento para su presentación telemática, modificada por la Orden HAP/2214/2013, de 20 de noviembre, y en relación con el modelo 202, en la Orden HAP/2055/2012, de 28 de septiembre, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y se establecen las condiciones generales y el procedimiento para su presentación telemática, a su vez modificada por la Orden HAP/2214/2013, de 20 de noviembre.

La LIS, establece en su artículo 40.1, la obligación de los contribuyentes de este Impuesto de efectuar, en los primeros veinte días naturales de los meses de abril, octubre y diciembre, un pago fraccionado a cuenta de la liquidación correspondiente al período impositivo que esté en curso el día primero de cada uno de los meses indicados. Por su parte, el artículo 23.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo, dispone que los contribuyentes por este Impuesto que obtengan rentas mediante establecimiento permanente, quedarán obligados a efectuar pagos fraccionados a cuenta del mismo en los mismos términos que las entidades sujetas al Impuesto sobre Sociedades.

Por otra parte, en las letras g), l), m) y n) de la disposición transitoria trigésima cuarta de la LIS, se establece una serie de medidas temporales aplicables en el período impositivo 2015 y con efectos para los períodos impositivos que se inicien dentro del año 2015, que afectan al cálculo del pago fraccionado. Así se mantiene el límite a la compensación de bases imponibles negativas vigente en 2014, aclarando que para el cálculo del límite, no se tendrá en cuenta la reserva de capitalización regulada en el artículo 25 de la LIS, calculándose por lo tanto de la misma manera que se venía haciendo en los pagos fraccionados anteriores a la creación de esta reserva de capitalización.

Se prorrogan también con carácter temporal, ciertas medidas para la determinación de los pagos fraccionados que se realicen en la modalidad prevista en el apartado 3 del artículo 40 de la LIS. Este es el caso del ya comentado límite a la compensación de bases imponibles negativas, así como la fracción por la que se deberá de multiplicar el porcentaje al que se refiere este artículo para determinar la cuantía del pago fraccionado. No obstante, para fijar su importe, la norma ya no se remite al volumen de operaciones calculado conforme a lo dispuesto en el artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre Valor Añadido, si no que ahora se atenderá únicamente al importe neto de la cifra de negocios.

Por otra parte, la LIS ha pasado a contener en su artículo 40 los porcentajes a aplicar para determinar la cuantía de los pagos fraccionados, señalando que dichos porcentajes podrán ser modificados por la Ley de Presupuestos Generales del Estado, a diferencia de lo que sucedía anteriormente, en que los porcentajes se establecían directamente en la Ley de Presupuestos Generales del Estado.

La disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio, habilita, por su parte, al Ministro de Economía y Hacienda, para aprobar el modelo de pago fraccionado y determinar el lugar y forma de presentación del mismo. Por su parte, el artículo 8.1 del Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto 1776/2004, de 30 de julio, establece que los establecimientos permanentes de contribuyentes de dicho Impuesto quedarán obligados a efectuar pagos fraccionados en los mismos supuestos y condiciones que los establecidos en la normativa reguladora del Impuesto sobre Sociedades.

Las habilitaciones al Ministro de Economía y Hacienda o al Ministro de Hacienda deben entenderse realizadas actualmente al Ministro de Hacienda y Administraciones Públicas, conforme al Real Decreto 1823/2011, de 21 de diciembre, por el que se reestructuran los departamentos ministeriales.

En su virtud dispongo:

Se introducen las siguientes modificaciones en la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal estableciéndose las condiciones generales y el procedimiento para su presentación telemática:

Uno. Se añade un nuevo artículo 6 que queda redactado de la siguiente forma:

«Artículo 6. Pago de las deudas tributarias resultantes de las autoliquidaciones del modelo 222 mediante domiciliación bancaria.

1. Los sujetos pasivos, contribuyentes o las sociedades dominantes o entidades cabeceras de grupos, podrán utilizar como medio de pago de las deudas tributarias resultantes de la misma la domiciliación bancaria en la entidad de depósito que actúe como colaboradora en la gestión recaudatoria (banco, caja de ahorro o cooperativa de crédito), sita en territorio español en la que se encuentre abierta a su nombre la cuenta en la que se domicilia el pago.

2. La domiciliación bancaria a que se refiere el párrafo anterior podrá realizarse desde el día 1 hasta el 15 de los meses de abril, octubre y diciembre de cada año natural.

3. La Agencia Estatal de Administración Tributaria comunicará la orden u órdenes de domiciliación bancaria del sujeto pasivo, contribuyente o de la sociedad dominante o entidad cabecera de grupo a la Entidad colaboradora señalada, la cual procederá, en la fecha en que se le indique, que coincidirá con el último día de pago en periodo voluntario, a cargar en cuenta el importe domiciliado, ingresándolo en la cuenta restringida de colaboración en la recaudación de los tributos. Posteriormente, la citada entidad remitirá al contribuyente justificante del ingreso realizado, de acuerdo con las especificaciones recogidas en el apartado 2 del artículo 3 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, que servirá como documento acreditativo del ingreso efectuado en el Tesoro Público.

4. Las personas o entidades autorizadas a presentar por vía electrónica, declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en los artículos 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación electrónica de determinados modelos de declaración y otros documentos tributarios, podrán, por esta vía, dar traslado de las órdenes de domiciliación que previamente les hayan comunicado los terceros a los que representan.

5. En todo caso, los pagos se entenderán realizados en la fecha de cargo en cuenta de las domiciliaciones, considerándose justificante del ingreso realizado el que a tal efecto expida la entidad de depósito en los términos señalados en el apartado 3 anterior.»

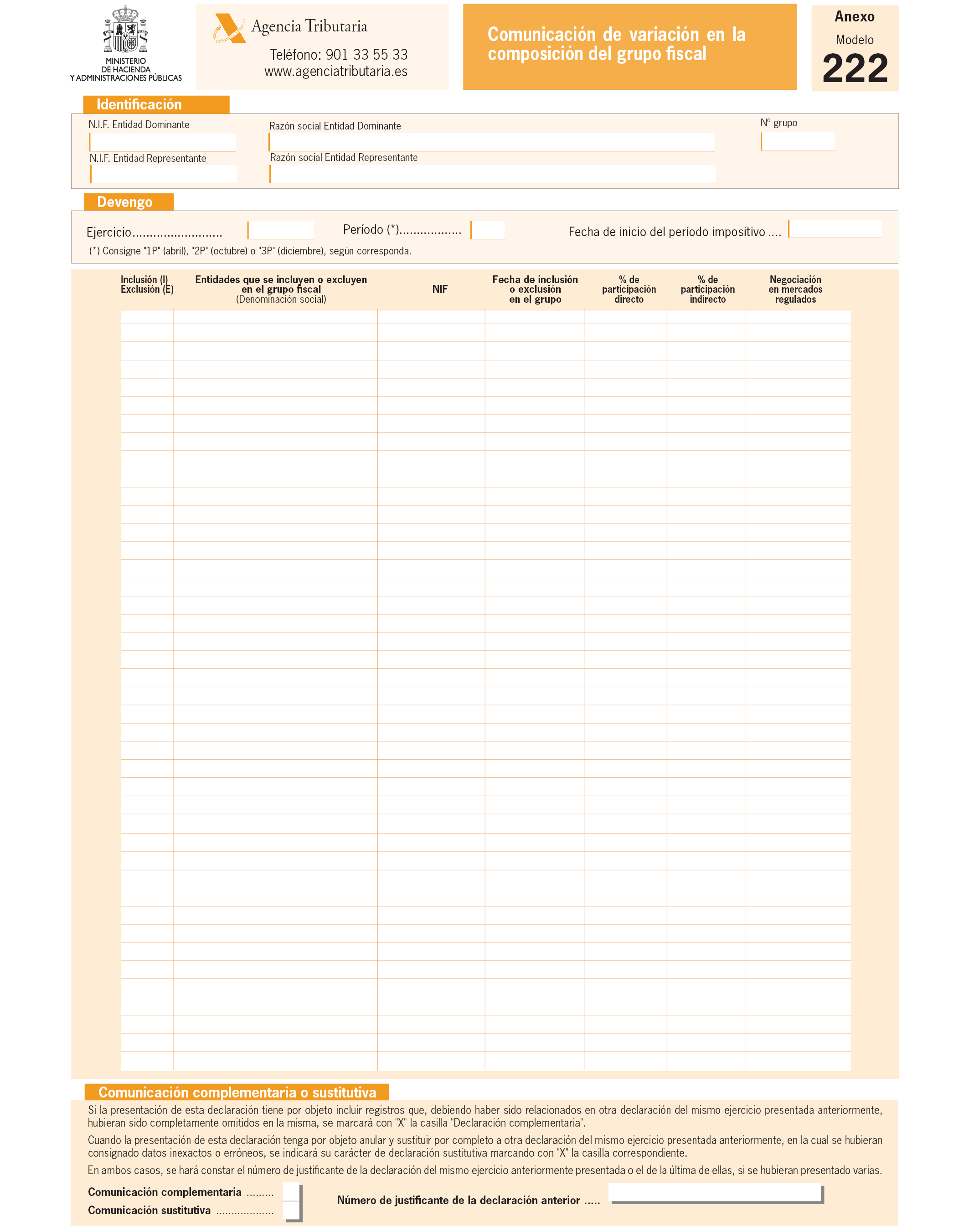

Dos. Se sustituye el anexo I por el que figura como anexo I de la presente orden.

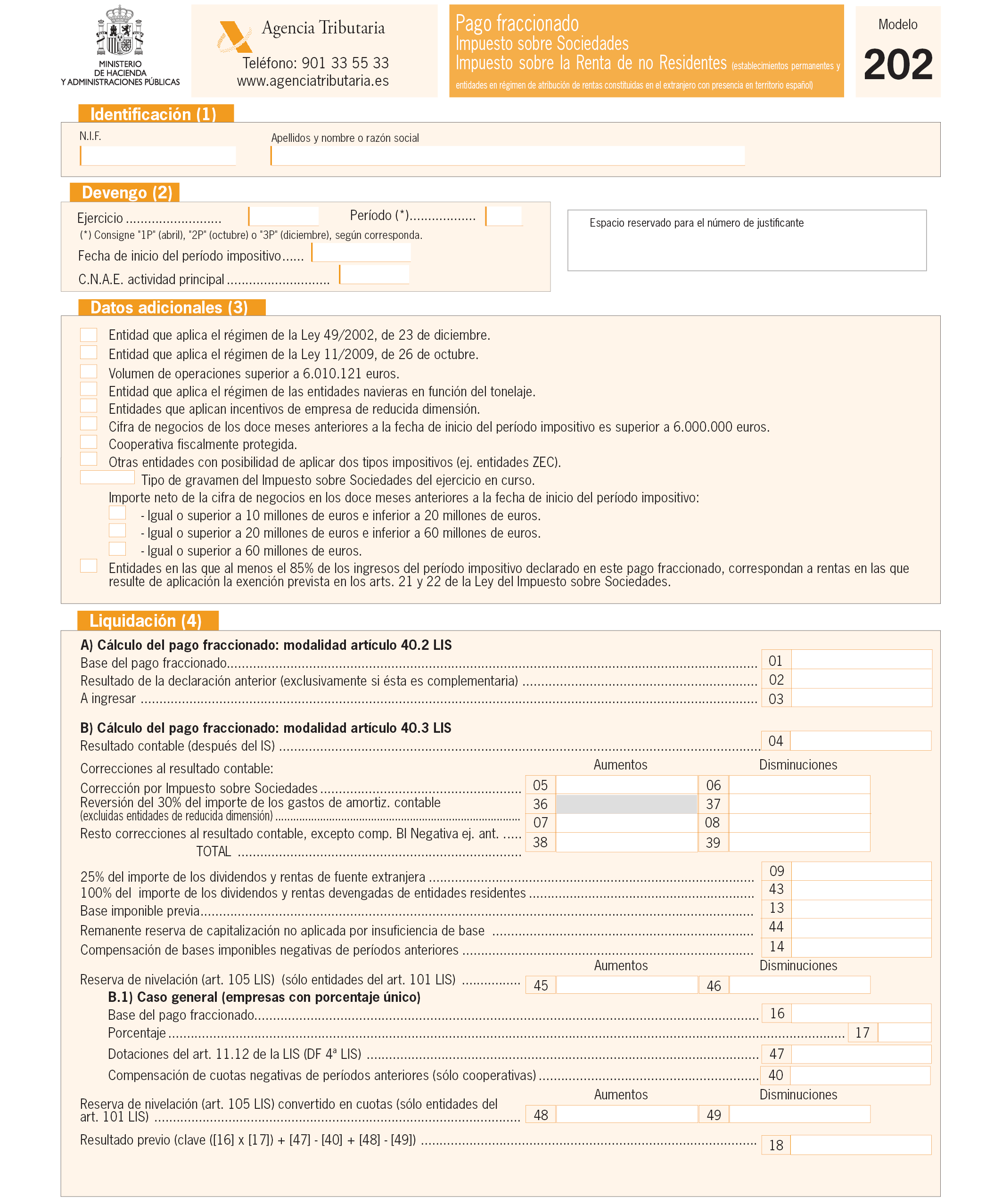

Se introducen las siguientes modificaciones en la Orden HAP/2055/2012, de 28 de septiembre, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y se establecen las condiciones generales y el procedimiento para su presentación telemática y se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal estableciéndose las condiciones generales y el procedimiento para su presentación telemática:

Uno. Se sustituye el apartado 3 del artículo 1 de la Orden HAP/2055/2012, de 28 de septiembre, por el siguiente:

«3. La presentación del modelo 202 será obligatoria para aquellos contribuyentes cuyo importe neto de la cifra de negocios sea superior a 6 millones de euros durante los doce meses anteriores a la fecha en que se inicie el período impositivo al que corresponda el pago fraccionado.

Para el resto de entidades, en los supuestos en que, de acuerdo con las normas reguladoras de los pagos fraccionados a cuenta del Impuesto sobre Sociedades o del Impuesto sobre la Renta de los no Residentes, no deba efectuarse ingreso alguno en concepto de pago fraccionado de los citados impuestos en el período correspondiente, no será obligatoria la presentación del modelo 202.

En ningún caso estarán obligadas a la presentación del modelo las agrupaciones de interés económico españolas y uniones temporales de empresas acogidas al régimen especial del capítulo II del título VII de la Ley del Impuesto sobre Sociedades, en las que el porcentaje de participación en las mismas, en su totalidad, corresponda a socios o miembros residentes en territorio español.»

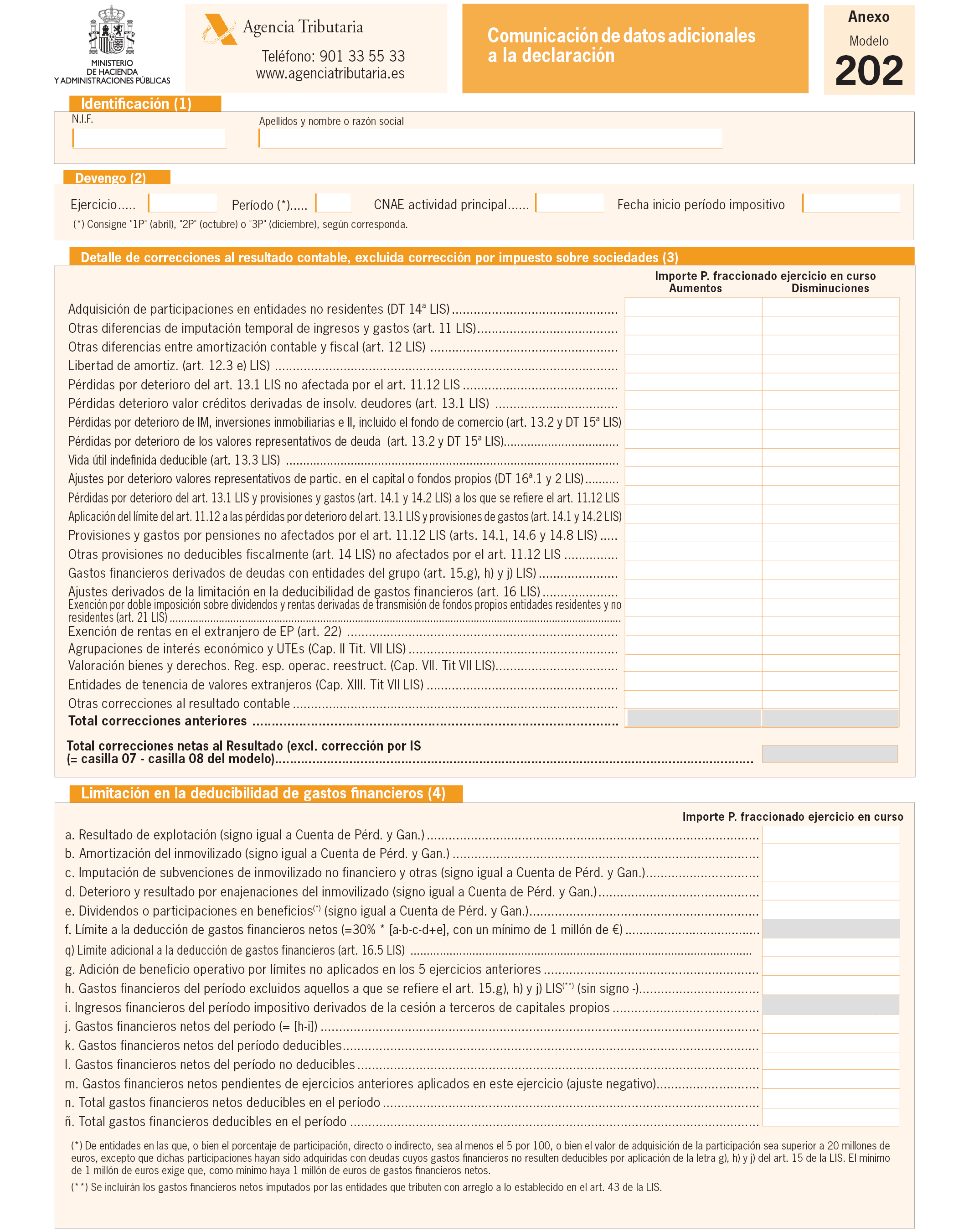

Dos. Se sustituye el anexo II por el que figura como anexo II de la presente orden.

La presente orden será de aplicación para los períodos impositivos que se inicien a partir del 1 de enero de 2015 y entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», excepto la parte 2 del anexo 1 y la parte 2 del anexo 2, que entrarán en vigor el 1 de octubre de 2015.

No obstante, los contribuyentes cuyo primer período impositivo que se inicie a partir del 1 de enero de 2015 no se haya iniciado en el momento de presentar el pago fraccionado, deberán de utilizar el anexo 1 de la Orden EHA/1721/2011, de 16 de junio, y el anexo 2 de la Orden HAP/2055/2012, de 28 de septiembre.

Madrid, 25 de marzo de 2015.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

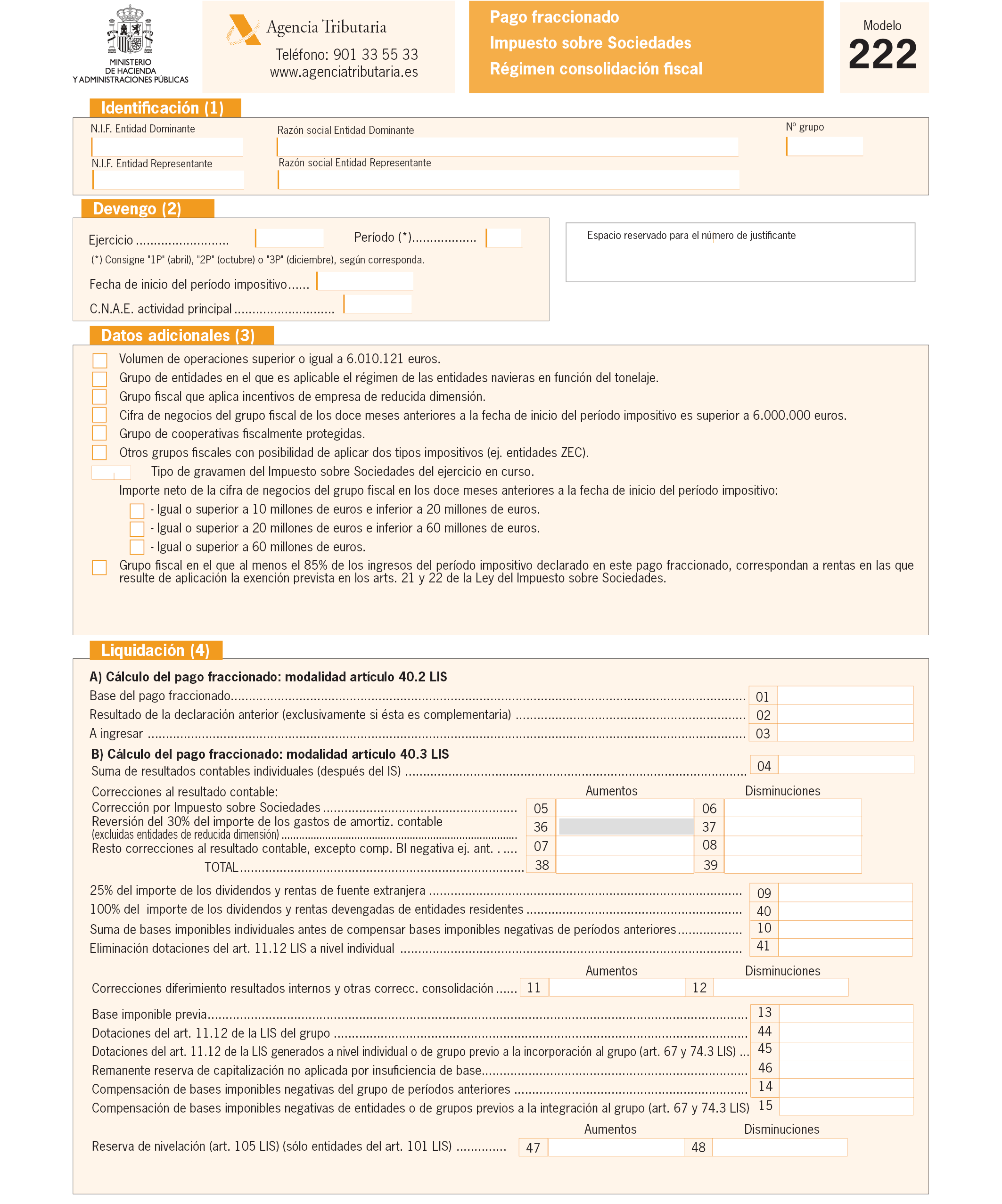

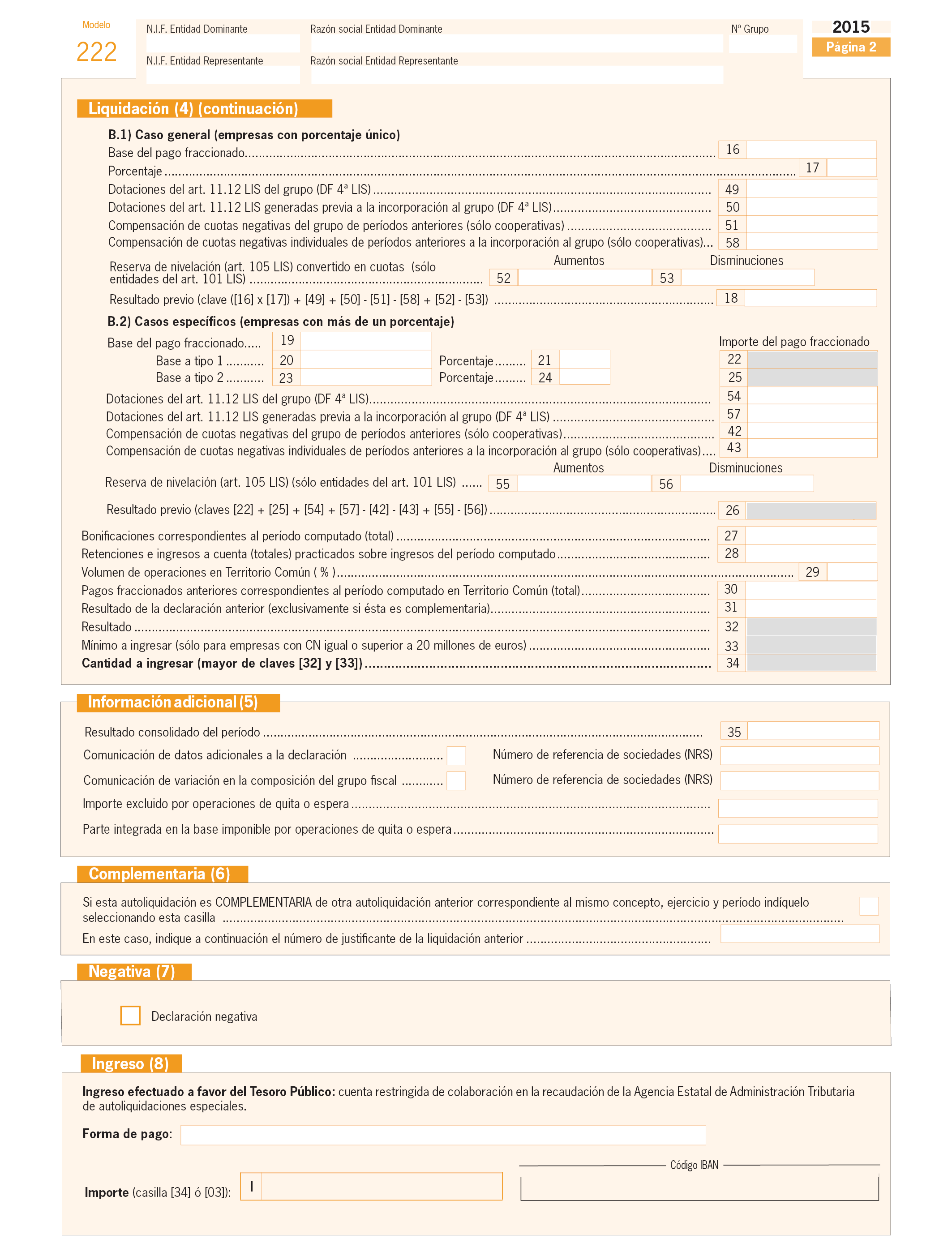

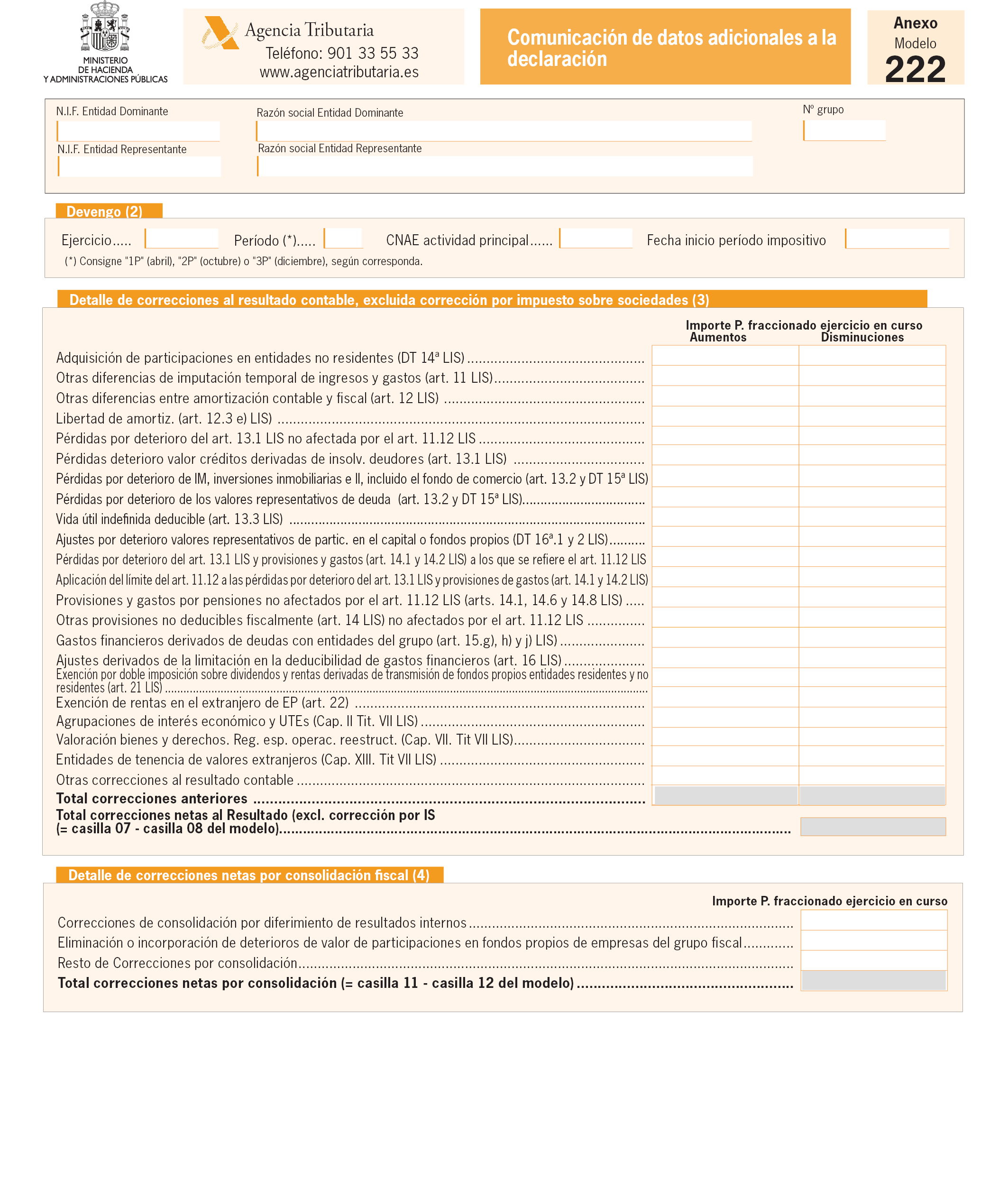

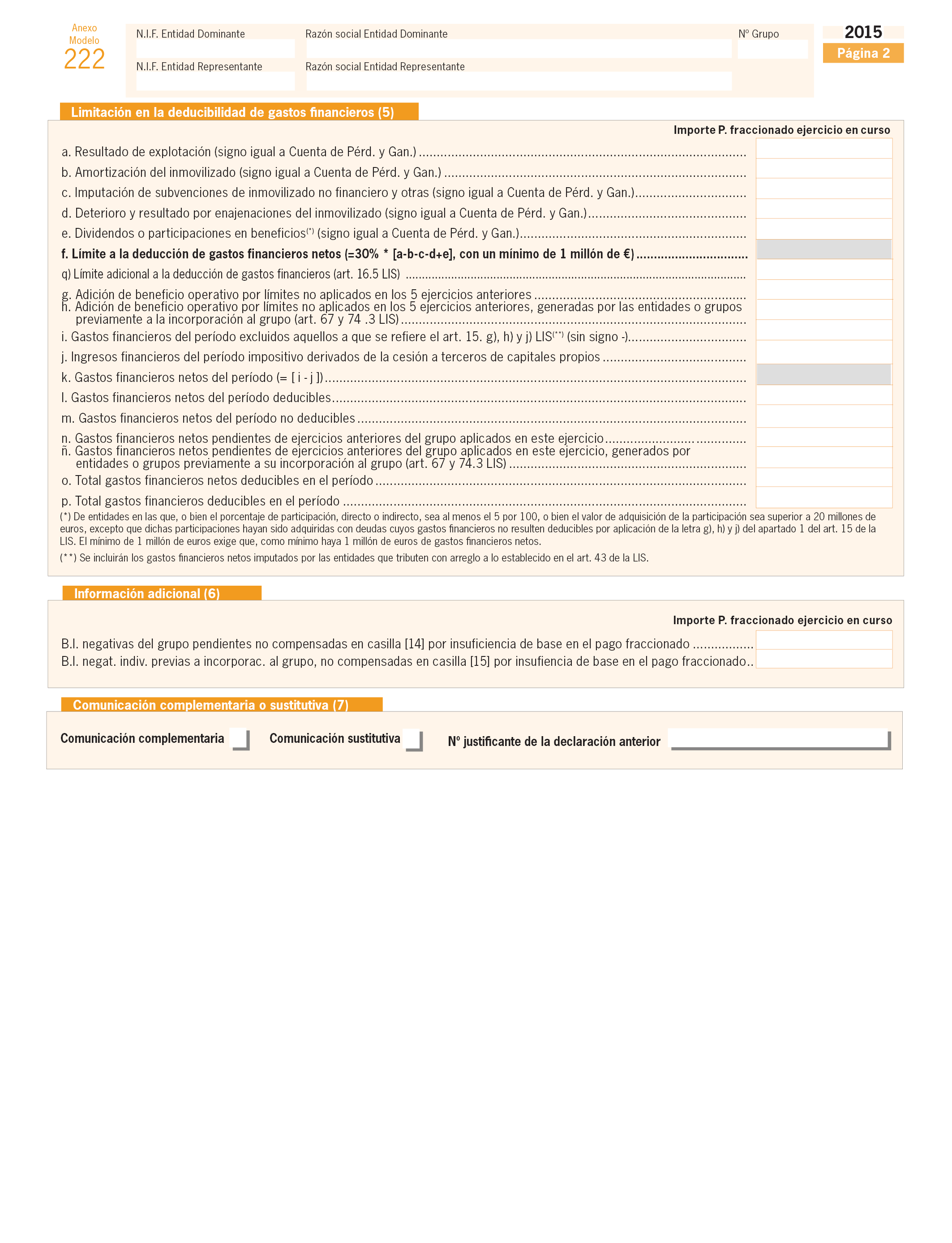

(PARTE 1)

FORMATO ELECTRÓNICO

(PARTE 2)

(PARTE 3)

(PARTE 1)

FORMATO ELECTRÓNICO

(PARTE 2)

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid