Agencia Estatal Boletín Oficial del Estado

Las modificaciones introducidas en la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, por la Ley 2/2010, de 1 de marzo, por la que se trasponen determinadas Directivas en el ámbito de la imposición indirecta y se modifica la Ley del Impuesto sobre la Renta de no Residentes para adaptarla a la normativa comunitaria; y en el Real Decreto 1165/1995, de 7 de julio, por el que se aprueba el Reglamento de los Impuestos Especiales, por el Real Decreto 191/2010, de 26 de febrero, tienen como consecuencia la necesidad de modificar, a su vez, las disposiciones de desarrollo.

Así, la Orden EHA/3482/2007 ha de ser adaptada a la nueva regulación, especialmente en todo aquello que hace referencia al cambio de denominación de ciertos operadores, a los procedimientos de circulación intracomunitaria y a las obligaciones derivadas de la misma.

La sustitución del documento de acompañamiento por un documento administrativo electrónico ha significado la supresión de numerosas obligaciones formales que llevaba aparejada la presentación del documento de circulación en soporte papel. De esta forma, quedan sin efecto en la circulación intracomunitaria los partes de incidencia, las relaciones de documentos de acompañamiento recibidos en régimen suspensivo, el sistema de alerta previa y el de comunicación previa en relación con el envío de hidrocarburos.

La modificación de la Orden alcanza a otros aspectos de la misma, todos ellos relacionados con las modificaciones reglamentarias: así, quedan sin efecto los plazos para la presentación de documentos relativos a la circulación intracomunitaria; se crean nuevas claves para definir nuevas actividades y operadores y se modifican los modelos 551 y 553.

En relación con la presentación de las relaciones de documentos de acompañamiento, la actual redacción del Reglamento solo la exige para los documentos expedidos, con exclusión de los documentos administrativos electrónicos, por lo que se suprime el modelo 552.

En la Orden existen distintas referencias a la presentación electrónica o por vía telemática que deben ser sustituidas por la actualmente vigente, la referencia a la sede electrónica de la Agencia Estatal de Administración Tributaria.

Continuando con la estrategia iniciada hace varios años de conseguir la presentación telemática de toda la documentación relacionada con los impuestos especiales, se da un nuevo paso creando la obligación de presentar a través de la sede electrónica de la Agencia Estatal de Administración Tributaria los modelos 518, 519 y 520, de acuerdo con la modificación introducida en los artículos 82 y 83 del Reglamento de los Impuestos Especiales.

Por otra parte, la modificación del Reglamento de los Impuestos Especiales aprobada por Real Decreto 191/2010, de 26 de febrero, ha dispuesto que no precisarán de precinta o marcas fiscales los envases de capacidad no superior a 0,5 litros que contengan bebidas derivadas cuya graduación no exceda del 6 % vol. y los envases de hasta 1 decilitro, cualquiera que sea su graduación.

Esta disposición supone la eliminación de los sellos para recipientes que contengan bebidas derivadas, previstos con la referencia P1 y B1 en el anexo XXIX de la Orden EHA/3482/2007, de 20 de noviembre.

Además, ante el hecho de que las bebidas derivadas de menos de un 15 % de contenido alcohólico, contenidas en envases distintos de los intervalos previstos para las bebidas espirituosas, pueden carecer de precinta ajustada a la capacidad nominal del envase, se dispone que la precinta a utilizar sea la inmediata superior. De esta forma, se da contenido al apartado 2 del artículo 5.

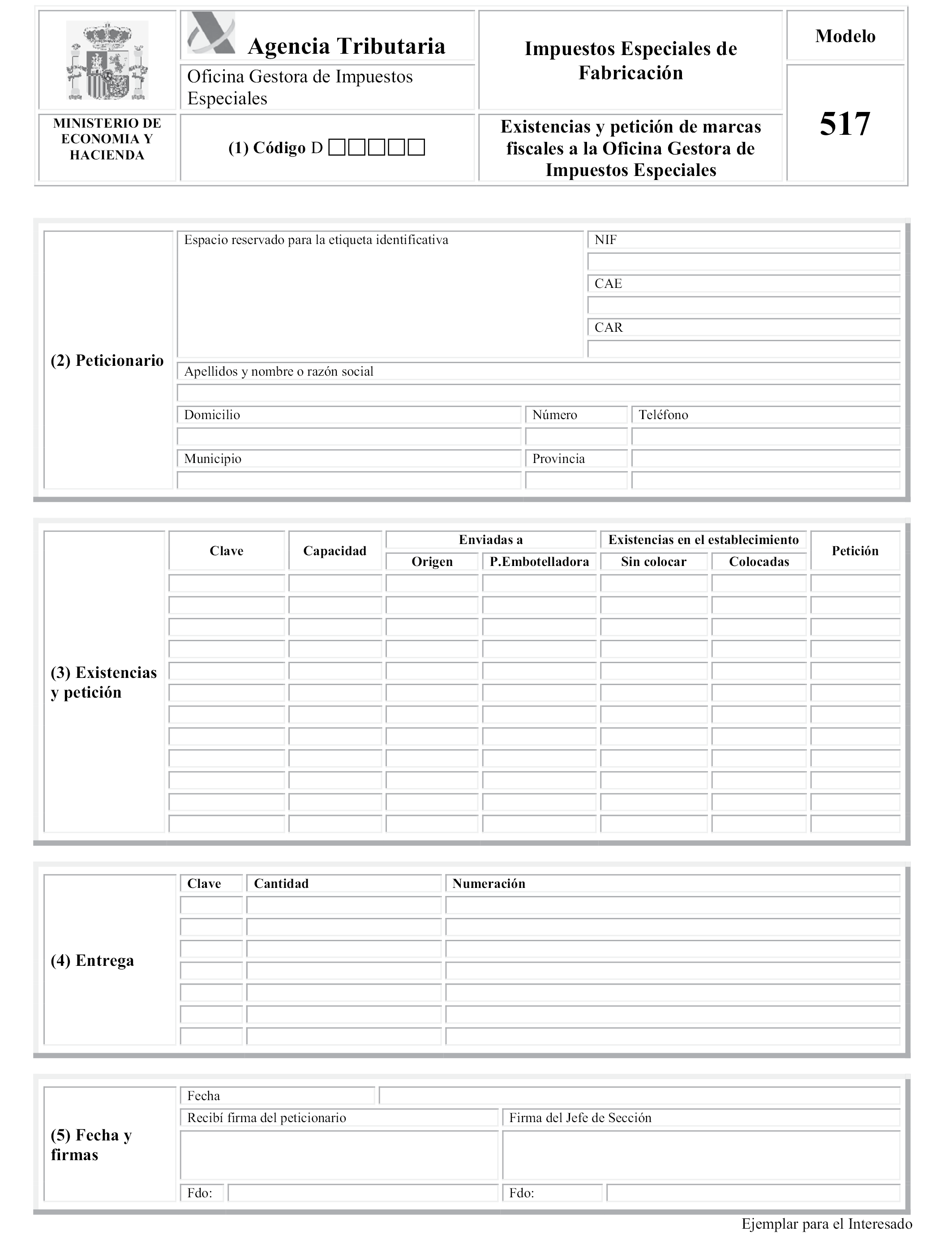

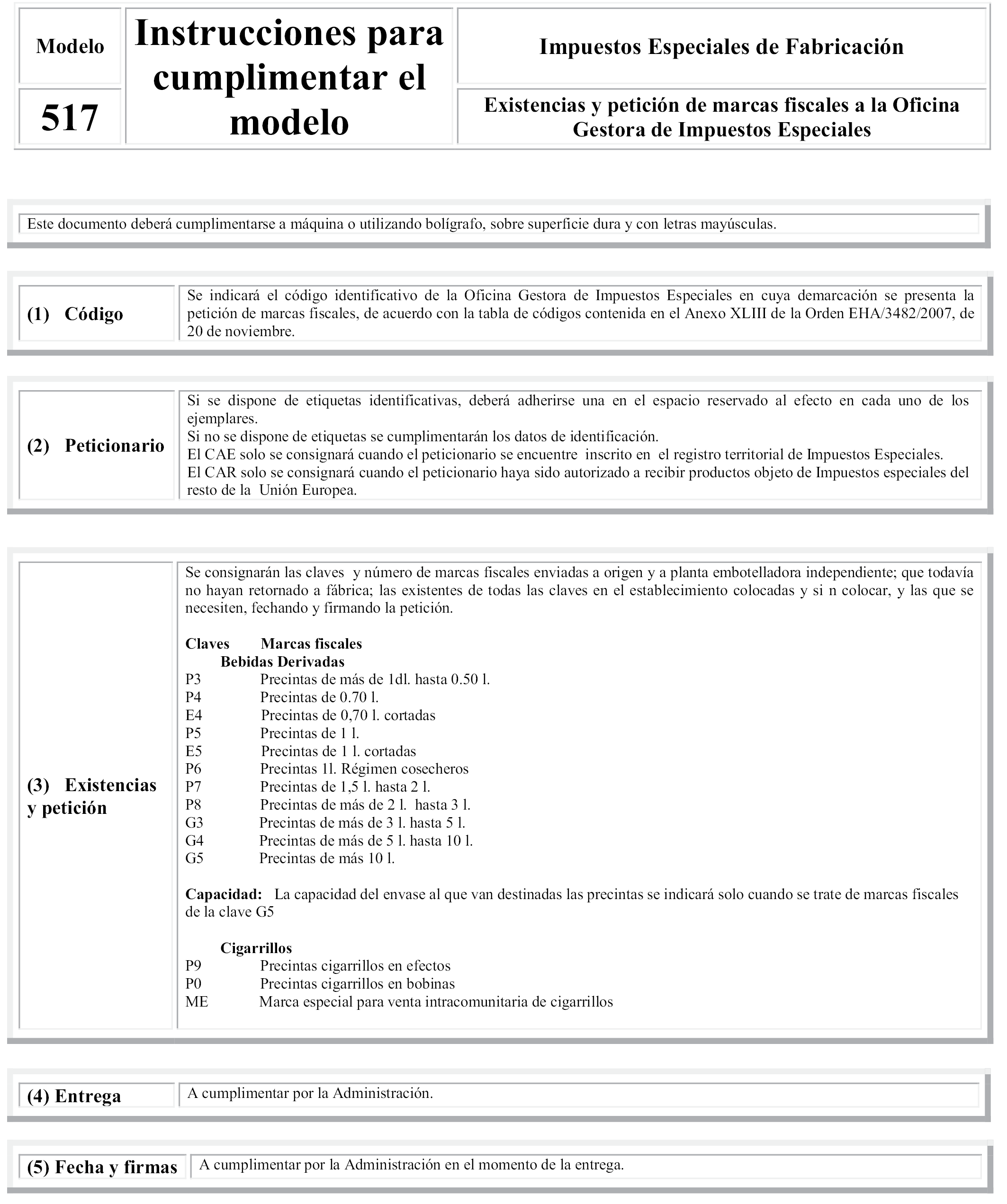

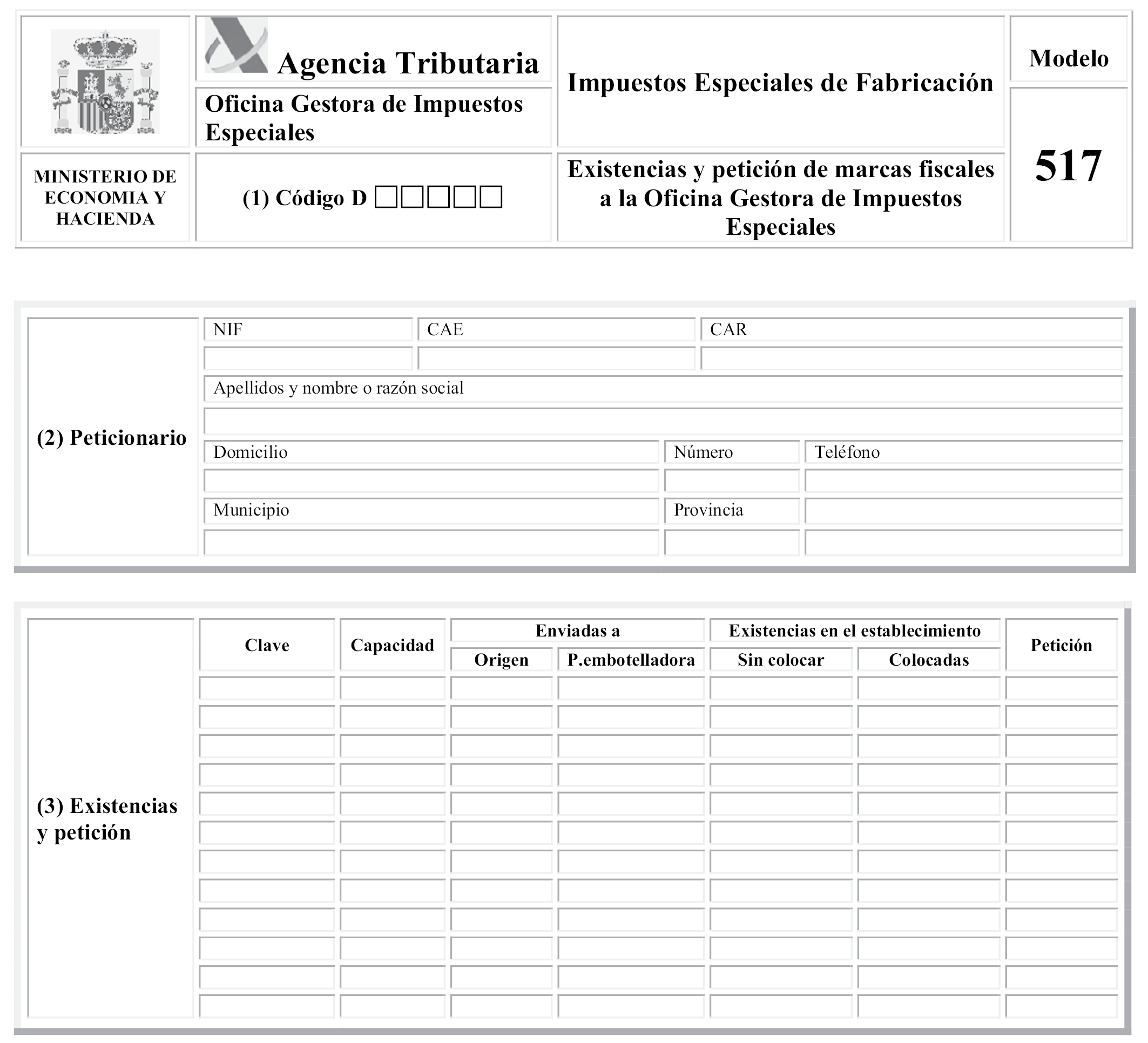

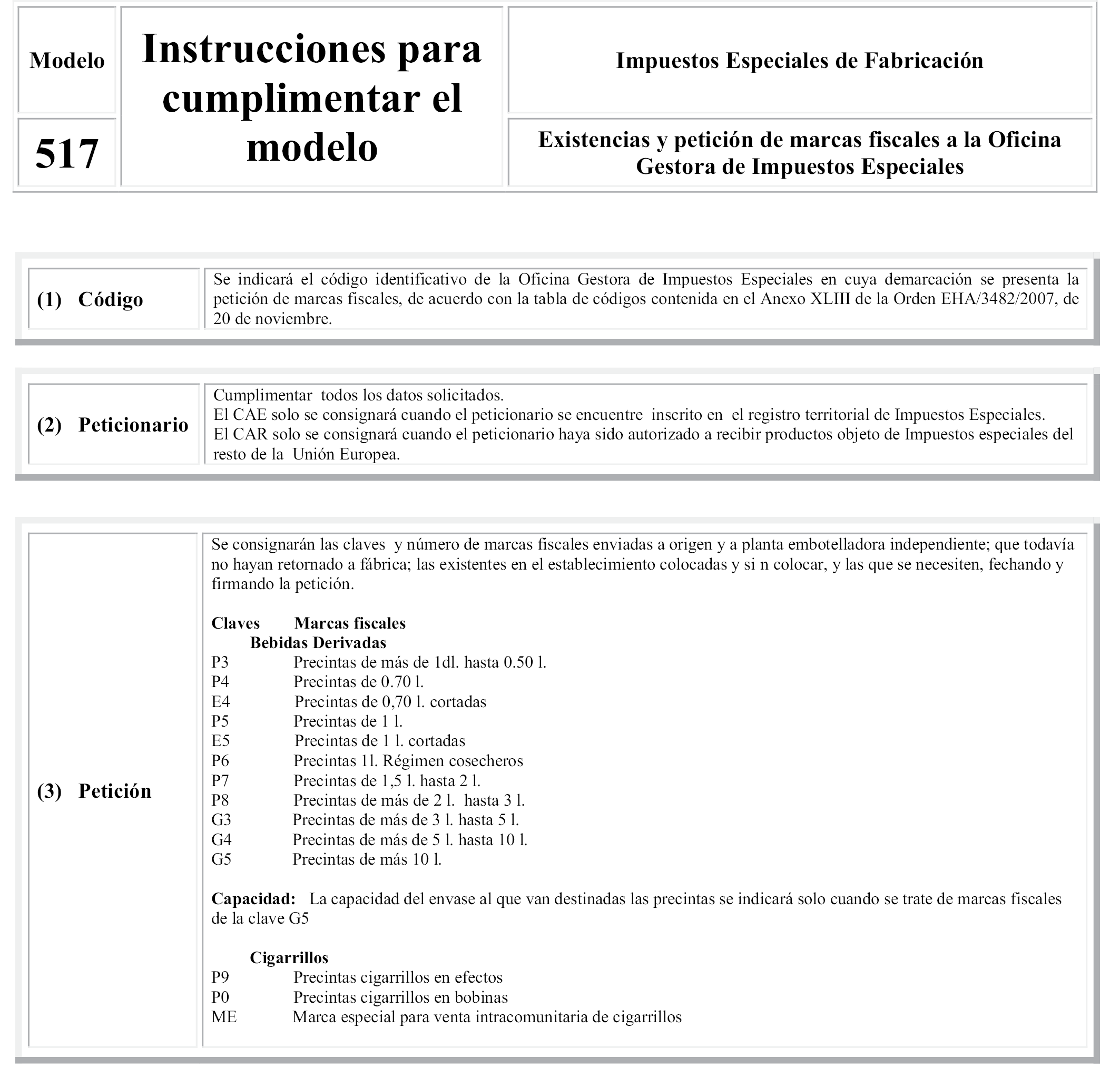

En relación con las marcas fiscales, la modificación reglamentaria ha introducido nuevos mecanismos de entrega de marcas y ha fijado límites de cantidad que pueden recibir y tener existencias los receptores, circunstancia que aconseja modificar el modelo de solicitud para adaptarla a estos nuevos procedimientos.

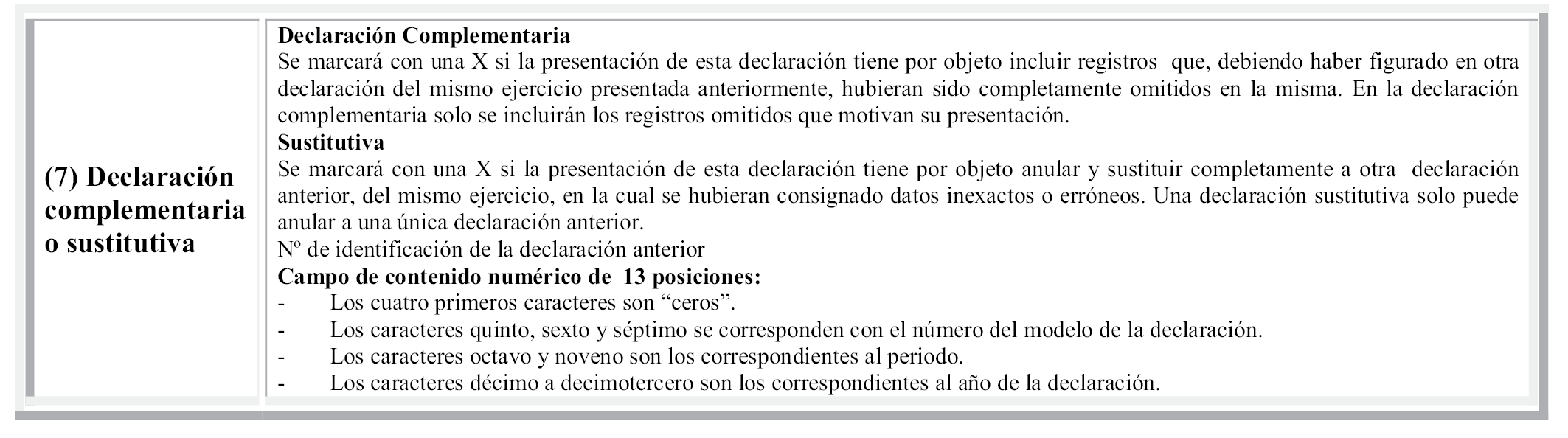

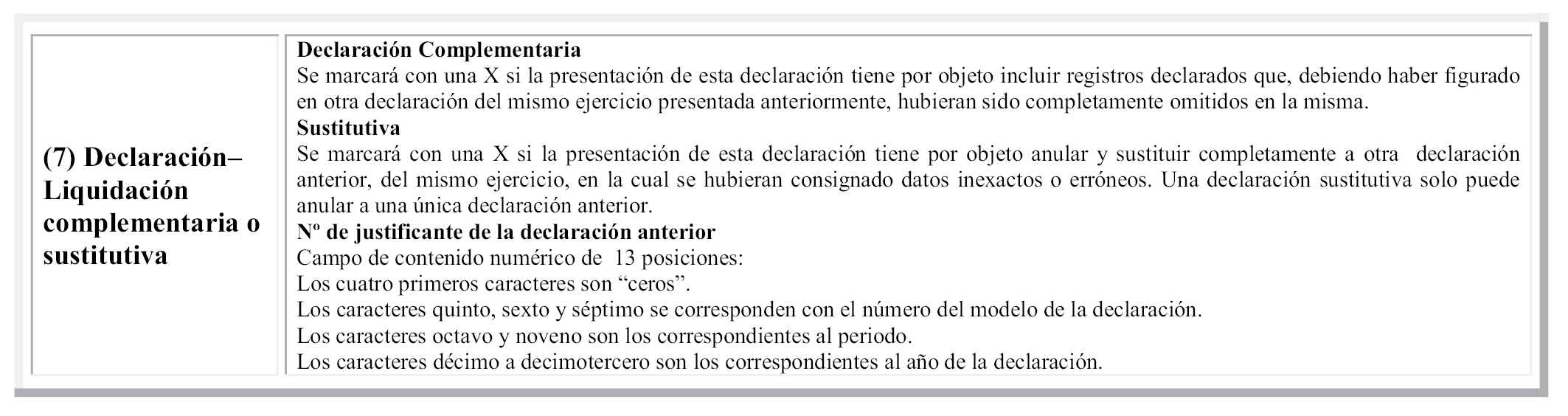

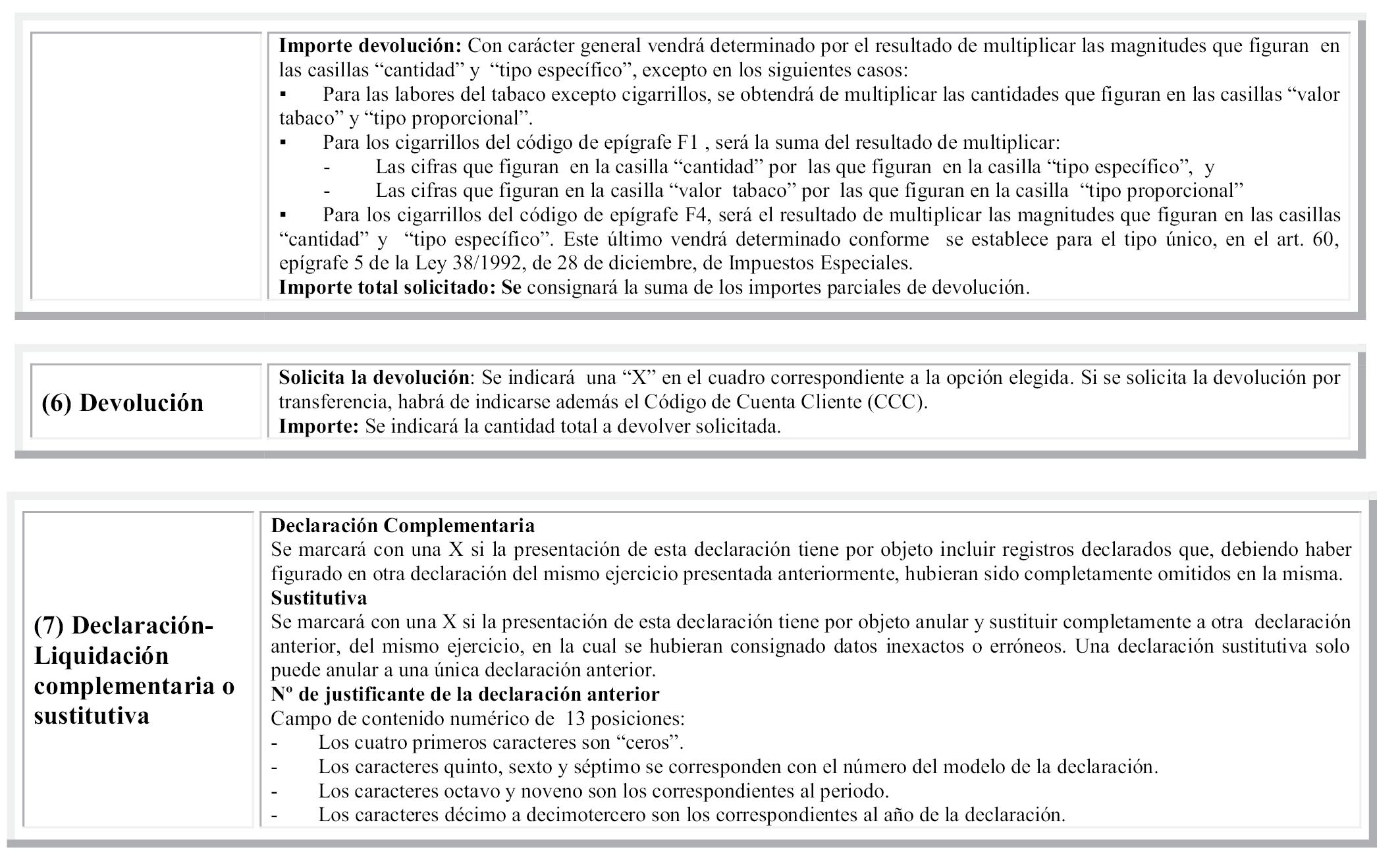

Finalmente, se recoge, en el ámbito de los Impuestos Especiales de Fabricación el régimen de subsanación previsto en el artículo 89 del Real Decreto 1065/2007, de 27 julio que aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos y se efectúan las modificaciones procedentes en los modelos para permitir la presentación telemática de declaraciones-liquidaciones complementarias y de solicitudes de rectificación de declaraciones-liquidaciones, así como de declaraciones o comunicaciones complementarias o sustitutivas a que se refiere la Ley 58/2003, de 17 de diciembre, General Tributaria.

Por lo que se refiere a la habilitación normativa, se encuentra contenida con carácter general en el artículo 98.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, así como en el artículo 18.4 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales y concordantes del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995.

En su virtud, dispongo:

La Orden EHA/3482/2007, de 20 de noviembre, queda modificada como sigue:

Uno. Se modifica el párrafo introductorio del apartado 2 del artículo 1 y se crea una nueva letra c) en este apartado que quedan redactados de la siguiente manera:

«2. La presentación telemática de las declaraciones-liquidaciones se realizará a través de la sede electrónica de la Agencia Estatal de Administración tributaria y estará sujeta a las siguientes condiciones:

c). Cuando los datos cumplimentados por el declarante adolezcan de errores que impidan que se tenga por efectuada la presentación, se ofrecerá al obligado tributario información individualizada de los errores detectados para que pueda proceder a su corrección. Lo anterior se entiende sin perjuicio de lo dispuesto en el artículo 89 del Real Decreto 1065/2007, de 27 de julio, que aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.»

Dos. Se modifica el apartado 4 del artículo 2 que queda redactado de la siguiente manera:

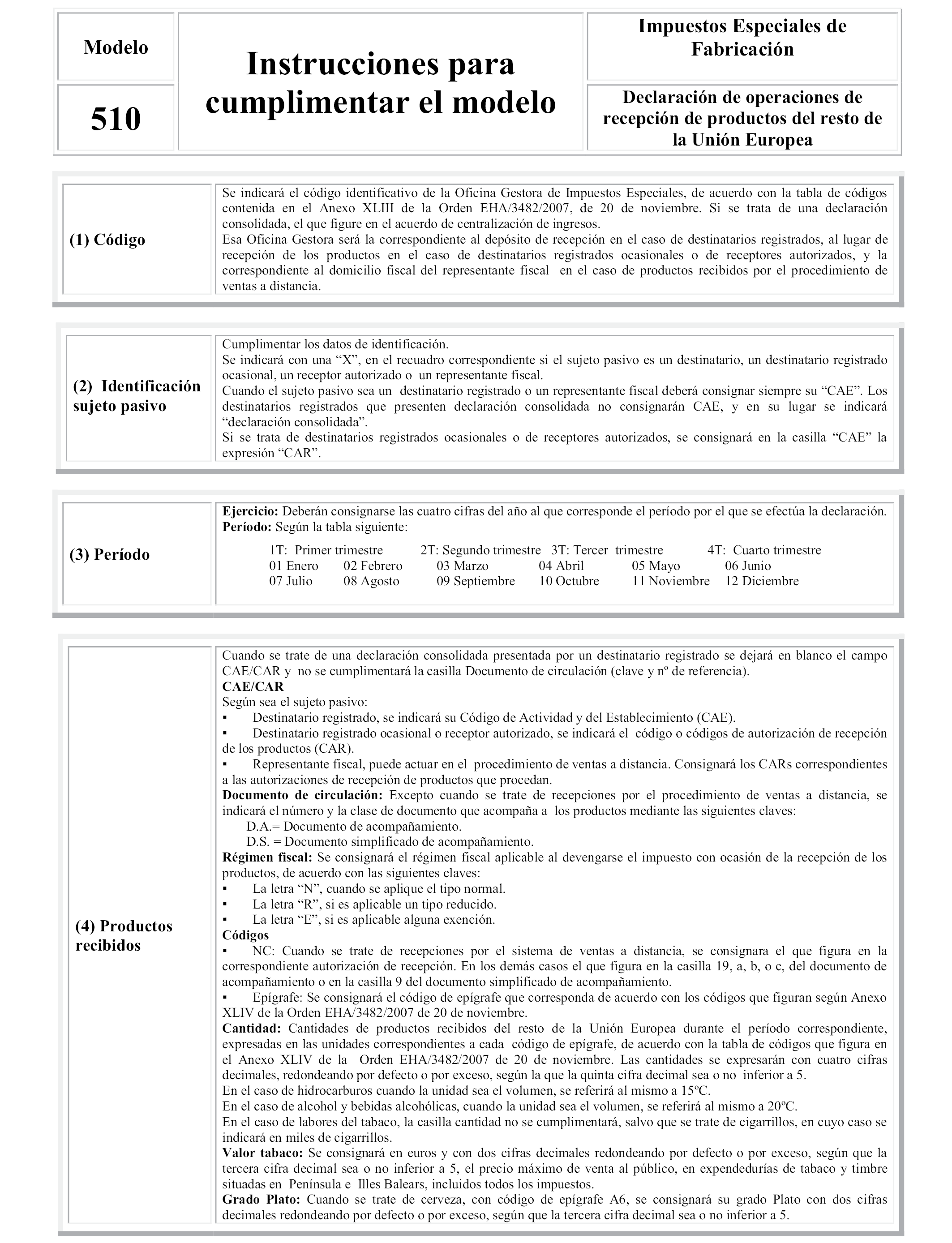

«4. La declaración de operaciones 510 será presentada exclusivamente por los destinatarios registrados, los destinatarios registrados ocasionales, los receptores autorizados de envíos garantizados y los representantes fiscales, no debiendo reflejar mas movimientos que las recepciones y entregas de productos procedentes de otros Estados miembros de la Unión Europea.»

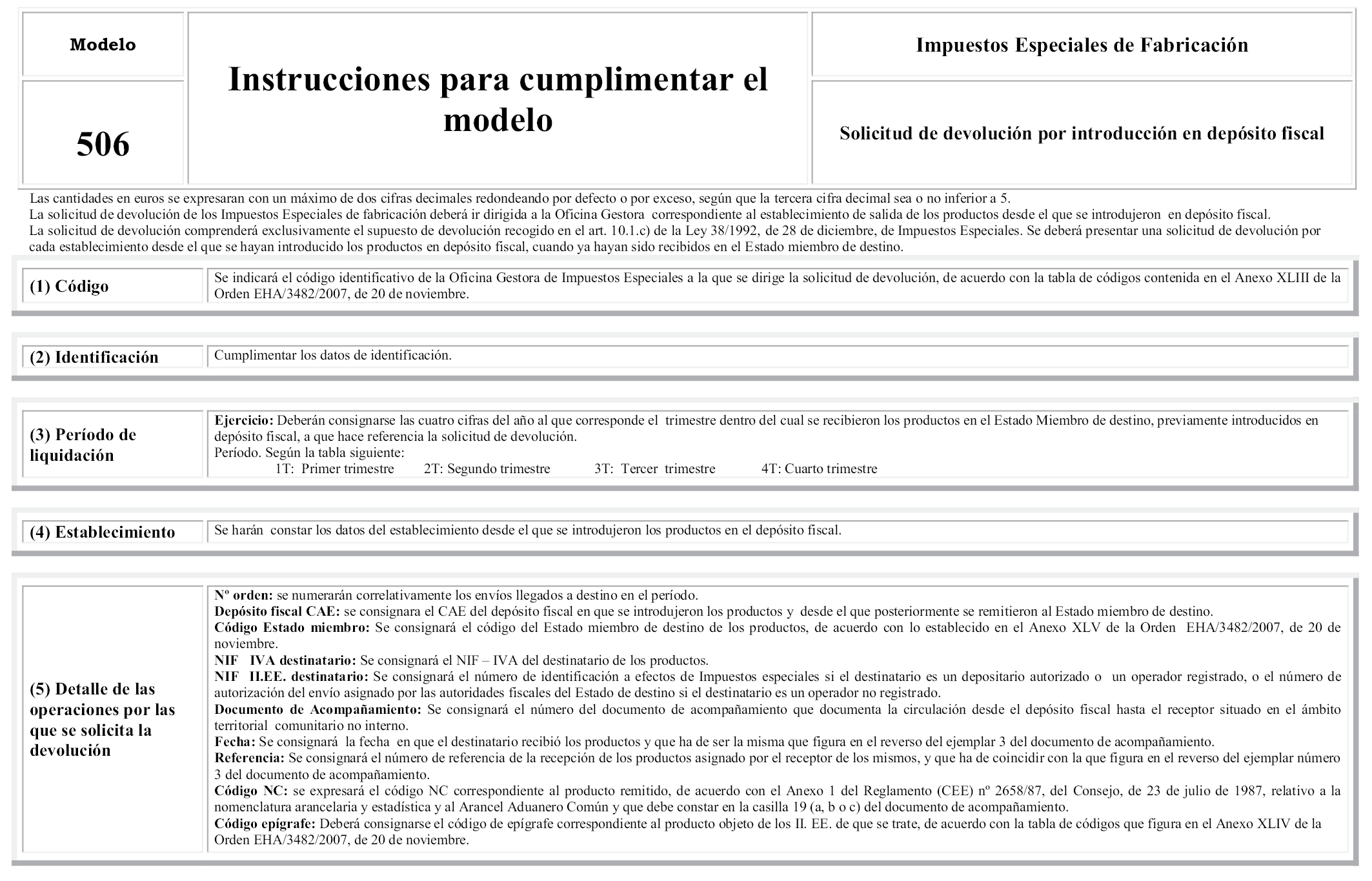

Tres. Se modifican los apartados 1 y 2 del artículo 5, que quedan redactados de la siguiente manera:

«1. A efectos de lo dispuesto en el artículo 26.2 y 3 del Reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueban los siguientes modelos de marcas fiscales:

a) Precintas para recipientes que contengan bebidas derivadas. Anexo XXIX.

b) Precintas para cigarrillos. Anexo XXX.

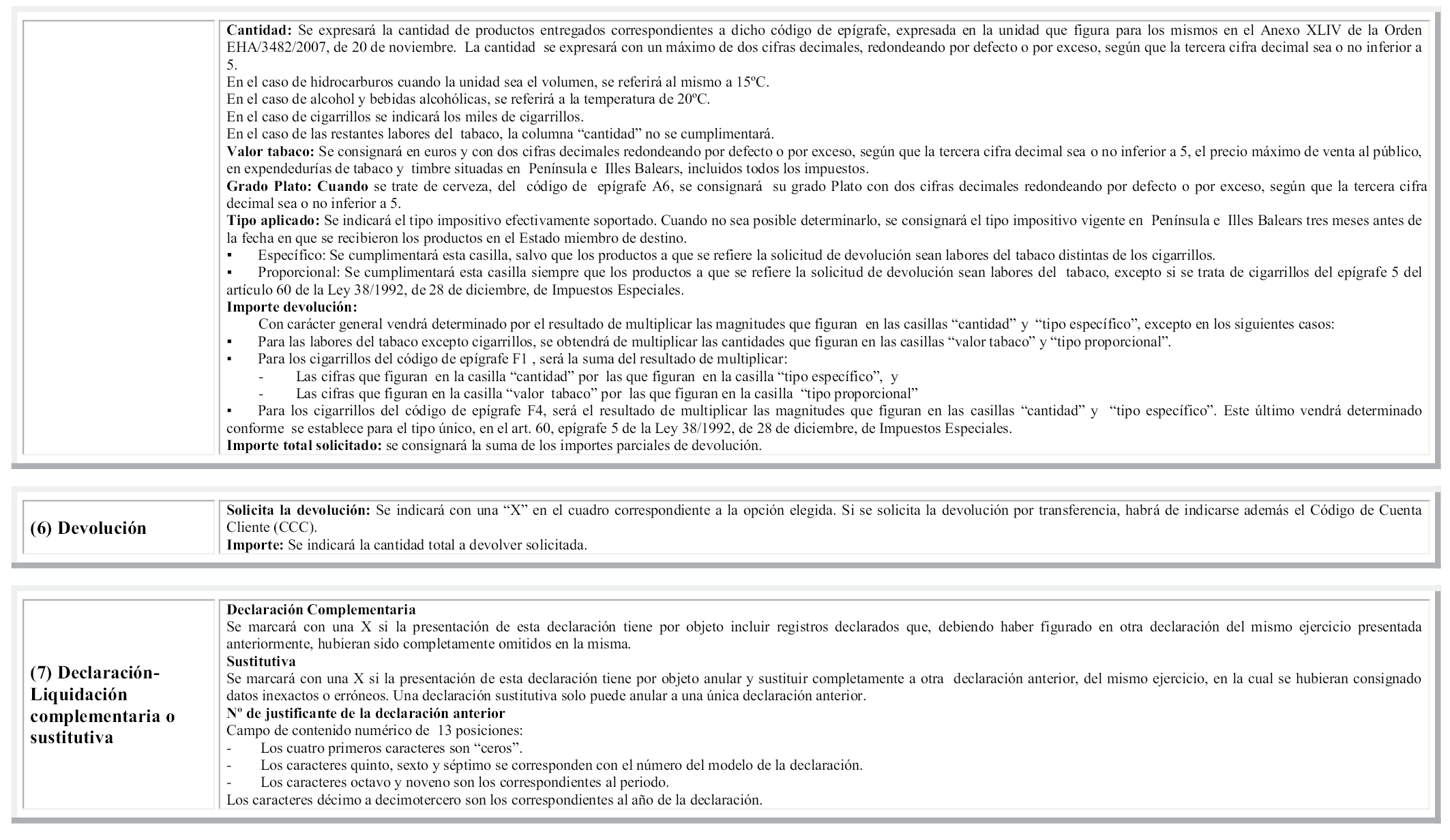

2. Los envases que contengan bebidas derivadas con un contenido alcohólico inferior al 15 % volumen deberán llevar adheridas marcas fiscales, salvo que se trate de envases de capacidad no superior a 0,5 litros que contengan bebidas derivadas cuya graduación no exceda del 6% vol. y de los envases de hasta 1 decilitro, cualquiera que sea la graduación de la bebida contenida en los mismos.

Si no existiera un tipo de precinta que se ajuste exactamente a la capacidad de los envases a que se refiere este apartado, la precinta a utilizar será la correspondiente a los recipientes de capacidad inmediatamente superior a la de dichos envases.»

Cuatro. Se modifica el apartado 3 del artículo 6 que queda redactado de la siguiente manera:

«3. La solicitud modelo 504, que consta de ejemplar para la Administración y ejemplar para el interesado, se podrá presentar por vía telemática y en soporte papel en la oficina gestora correspondiente al lugar de destino de los productos, en el caso de destinatarios registrados ocasionales o de receptores autorizados de envíos garantizados, o en la oficina gestora correspondiente al domicilio fiscal del representante fiscal, en el caso de ventas a distancia. Si la presentación se realiza en soporte papel, la oficina gestora, una vez visado el documento, devolverá al interesado el ejemplar a él destinado.»

Cinco. Se modifica el artículo 7 que queda redactado de la siguiente manera:

«Artículo 7. Parte de incidencias en la circulación.

1. A efectos de lo previsto en los artículos 16.A).4, 29.3 y 38.3 del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, se aprueba el Modelo 509. Impuestos Especiales de Fabricación. Parte de incidencias, Anexo XXXVI.

2. El modelo 509 se deberá presentar en los siguientes supuestos y plazos:

a) Cuando, en el supuesto previsto en el artículo 16.A).4 del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, se produzcan pérdidas de productos objeto de impuestos especiales de fabricación, en el curso de una circulación interna en régimen suspensivo, que excedan de las resultantes de aplicar los porcentajes reglamentarios y que se pongan de manifiesto a la vista del certificado de recepción formalizado por el destinatario. El parte de incidencias deberá presentarse ante la oficina gestora correspondiente al establecimiento expedidor, durante los quince días hábiles siguientes al de la recepción del ejemplar número 3 del documento de acompañamiento.

b) Cuando, en el mismo supuesto previsto en el artículo 16.A).4 del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, tras una circulación interna de productos en régimen suspensivo, el expedidor no reciba el ejemplar número 3 del documento de acompañamiento en un plazo de tres meses a partir de la fecha del envío. El parte de incidencias deberá presentarse ante la oficina gestora correspondiente al establecimiento expedidor, durante los quince días hábiles siguientes a la terminación del mencionado plazo de tres meses.

c) Cuando los productos salidos de fábrica o depósito fiscal, con ultimación del régimen suspensivo pero amparados en documento de acompañamiento, no hayan podido ser entregados al destinatario total o parcialmente, en el supuesto previsto en el artículo 38.1 del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, y sean reintroducidos en el establecimiento de salida. El parte de incidencias deberá formalizarse en el momento de la reintroducción de los productos en el establecimiento expedidor. El titular de dicho establecimiento, remitirá dentro de las veinticuatro horas siguientes a la reintroducción un ejemplar del parte de incidencias a la oficina gestora en cuyo registro territorial esté inscrito el establecimiento de salida.

d) Cuando, tratándose de productos salidos de fábrica o depósito fiscal, con ultimación del régimen suspensivo pero amparados en documentos de acompañamiento con varios destinatarios, se modifiquen las cantidades a entregar a los distintos destinatarios, en los términos previstos en el tercer párrafo del artículo 38.1 del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio. El expedidor formalizará un parte de incidencias por cada uno de los documentos de acompañamiento en que se haya modificado la cantidad de productos entregados a sus destinatarios, dentro de las veinticuatro horas siguientes al momento en que se hayan efectuado dichas modificaciones y, en ese mismo plazo, remitirá un ejemplar de cada uno de los partes de incidencias a la oficina gestora en cuyo registro territorial esté inscrito el establecimiento de salida.

e) Cuando, en el curso de una circulación interna de productos a los que se ha aplicado un tipo impositivo reducido y que se amparan en un documento de acompañamiento, se modifique el destinatario y, en su caso, el lugar de entrega de los productos, en los términos previstos en el artículo 38.2.b) del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio. El expedidor formalizará un parte de incidencias dentro de las veinticuatro horas siguientes al momento en que se hayan efectuado las modificaciones y, en ese mismo plazo, remitirá un ejemplar de cada uno de los partes de incidencias a la oficina gestora en cuyo registro territorial esté inscrito el establecimiento de salida.

f) Cuando, en el curso de una circulación interna de productos en régimen suspensivo o que se beneficien de la aplicación de alguno de los supuestos de exención, se cambie el destinatario que figura en el documento de acompañamiento, en los términos previstos en el artículo 38.2.c) del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio. El expedidor formalizará un parte de incidencias dentro de las veinticuatro horas siguientes al momento en que se haya efectuado la modificación y, en ese mismo plazo, remitirá un ejemplar de cada uno de los partes de incidencias a la oficina gestora en cuyo registro territorial esté inscrito el establecimiento de salida.

3. El parte de incidencias podrá presentarse en soporte papel o telemáticamente, dentro de los plazos señalados en el apartado 2 de este artículo, conforme al siguiente procedimiento:

a) Si se opta por la presentación en soporte papel, reservada exclusivamente para los partes de incidencias relativos a documentos de acompañamiento presentados asimismo en soporte papel, el modelo consta de dos ejemplares, para la Administración y para el interesado.

En los supuestos contemplados en los párrafos a) y b), del apartado 2 de este artículo, los partes de incidencias se presentarán en la oficina gestora a que en ellos se alude, devolviéndose al interesado su ejemplar una vez visado por dicha oficina.

En los supuestos contemplados en los párrafos c), d), e) y f) del apartado 2 de este artículo, los interesados deberán remitir a la oficina gestora a que en ellos se alude, el ejemplar para la Administración de los correspondientes partes de incidencias.

b) Si se opta por la presentación del parte de incidencias por medios telemáticos, deberá hacerse a través de Internet. Para ello, el declarante deberá enviar el documento cumplimentado con los datos que debería declarar en el parte de incidencias e indicar los códigos previstos para modificación por parte de incidencias.»

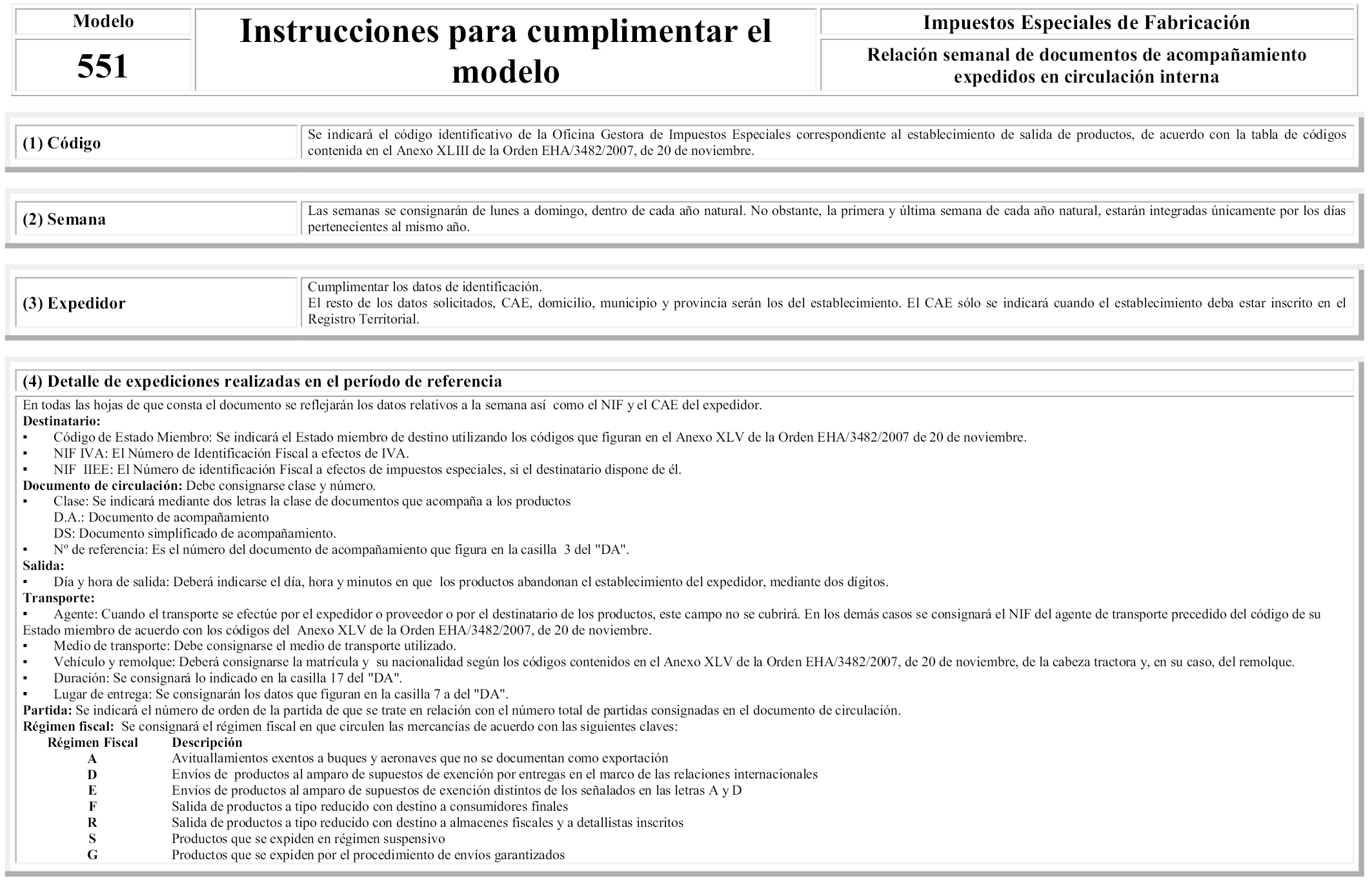

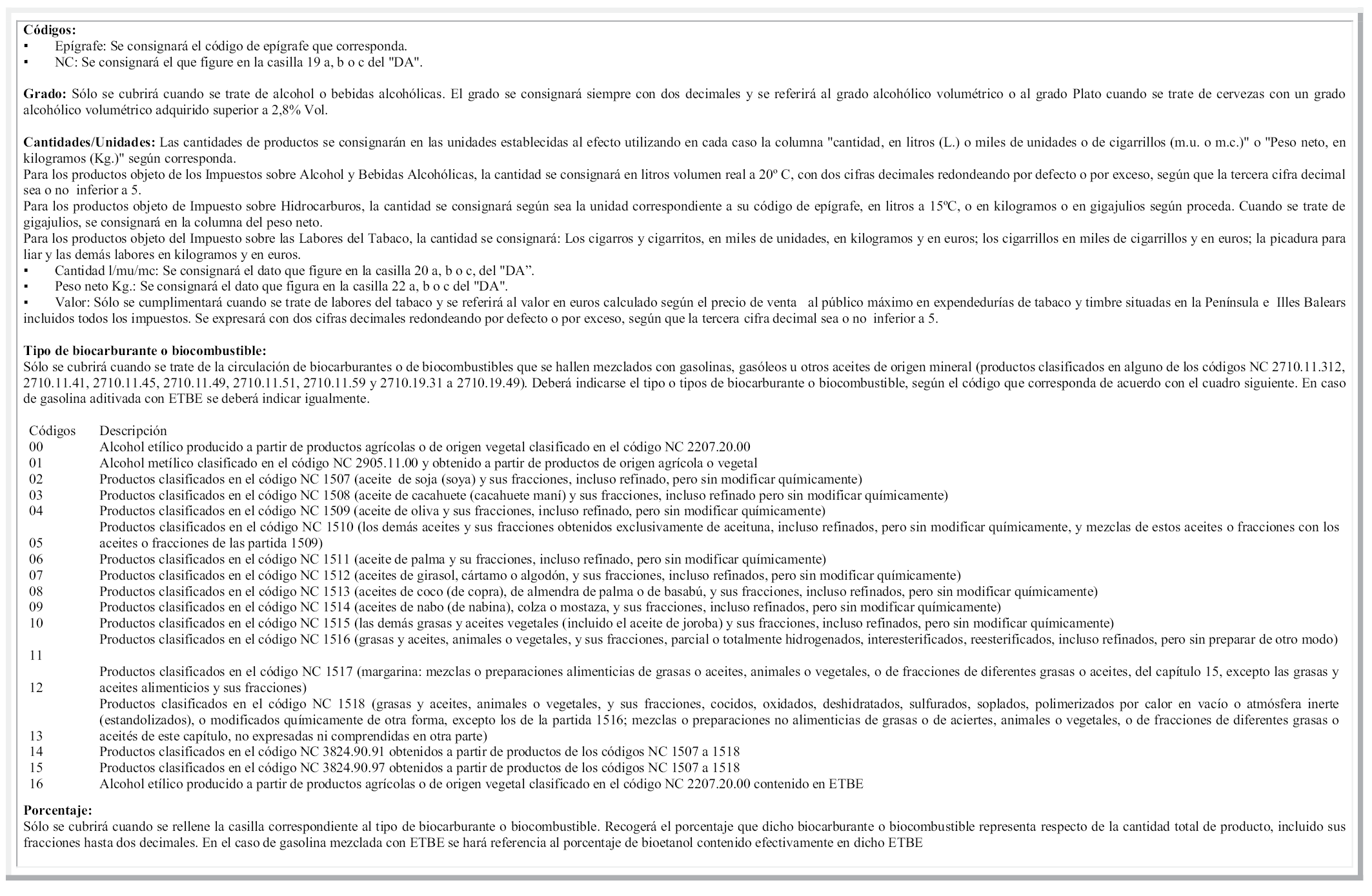

Seis. Se modifica el artículo 8 quedando redactado de la siguiente manera:

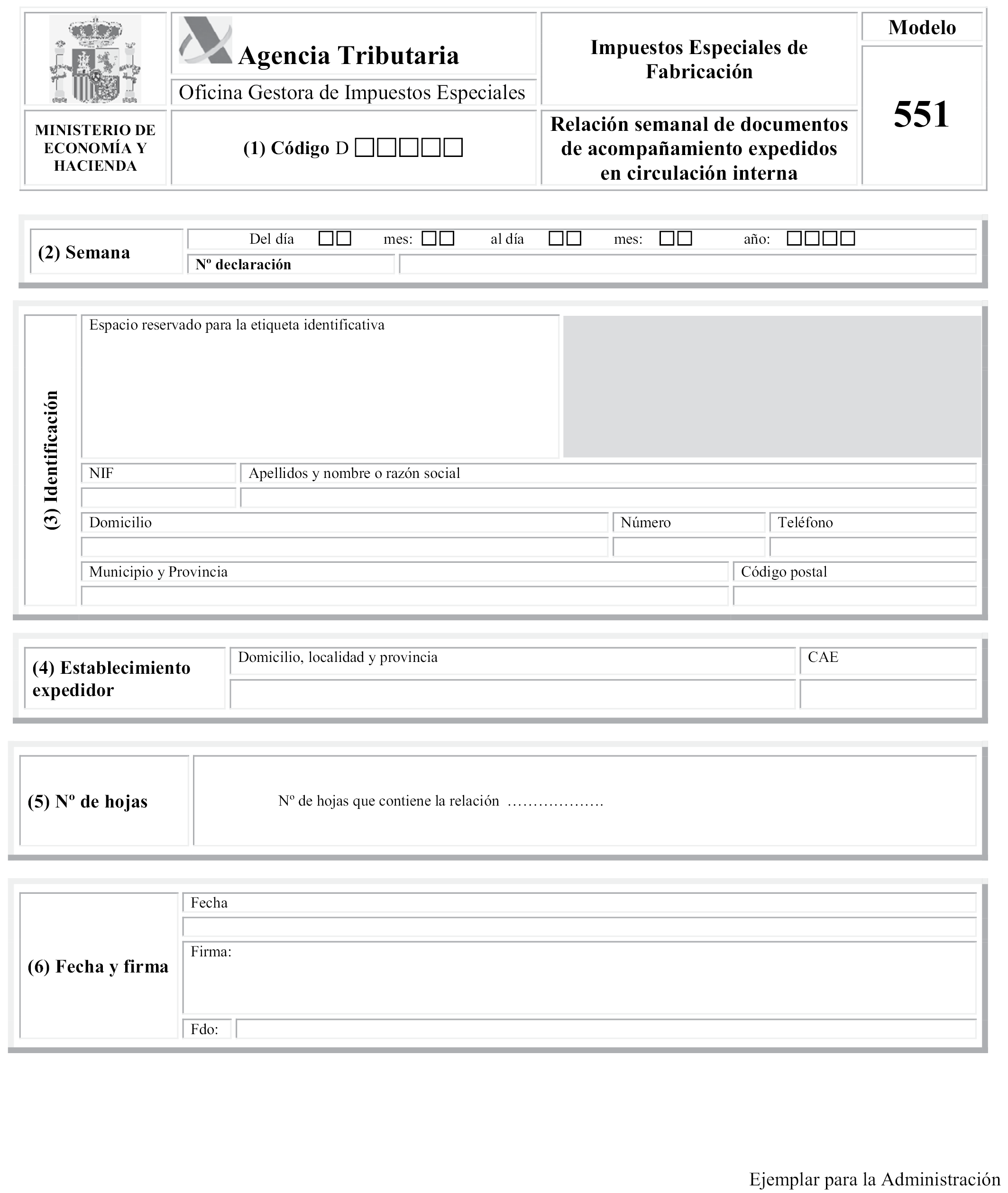

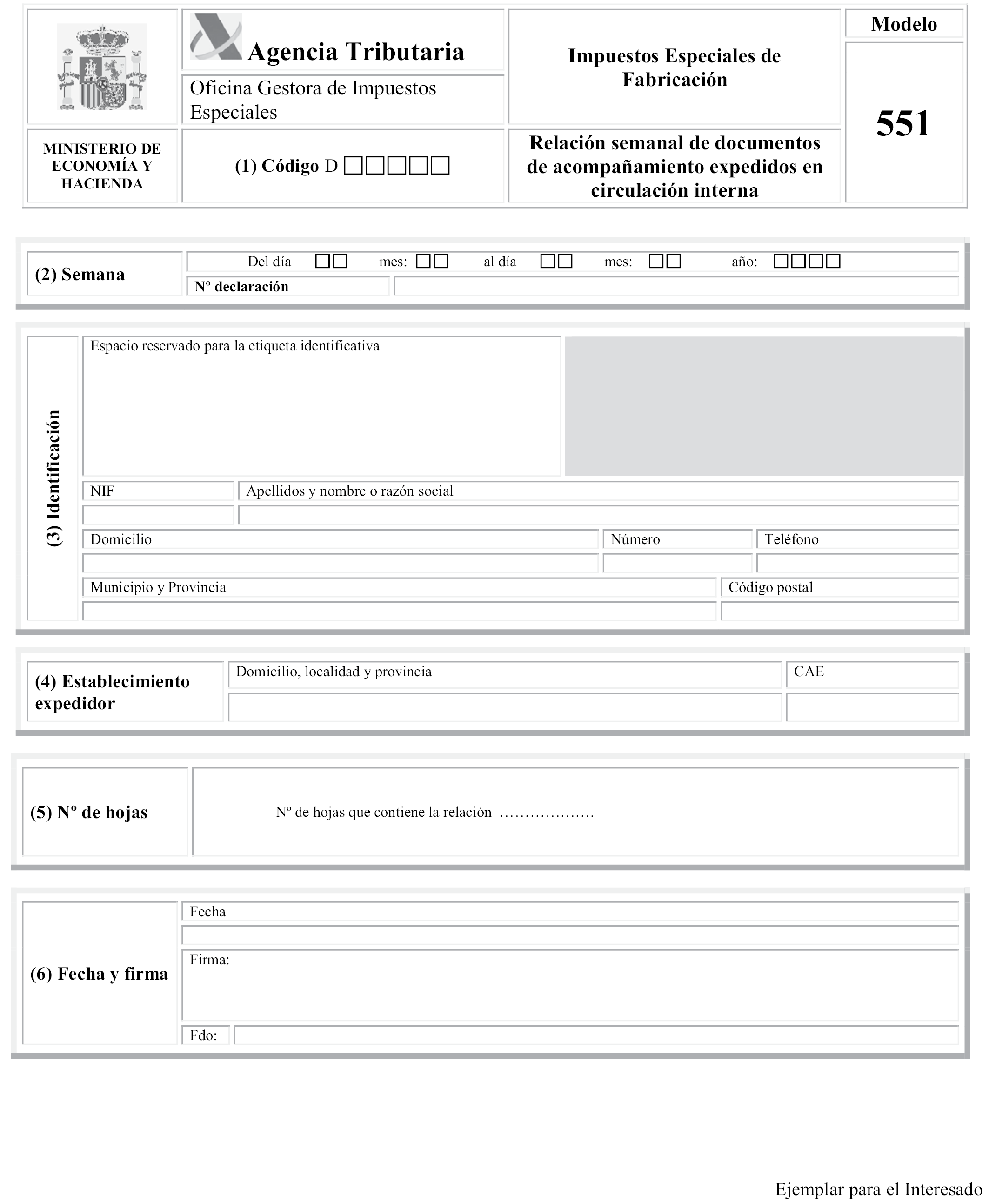

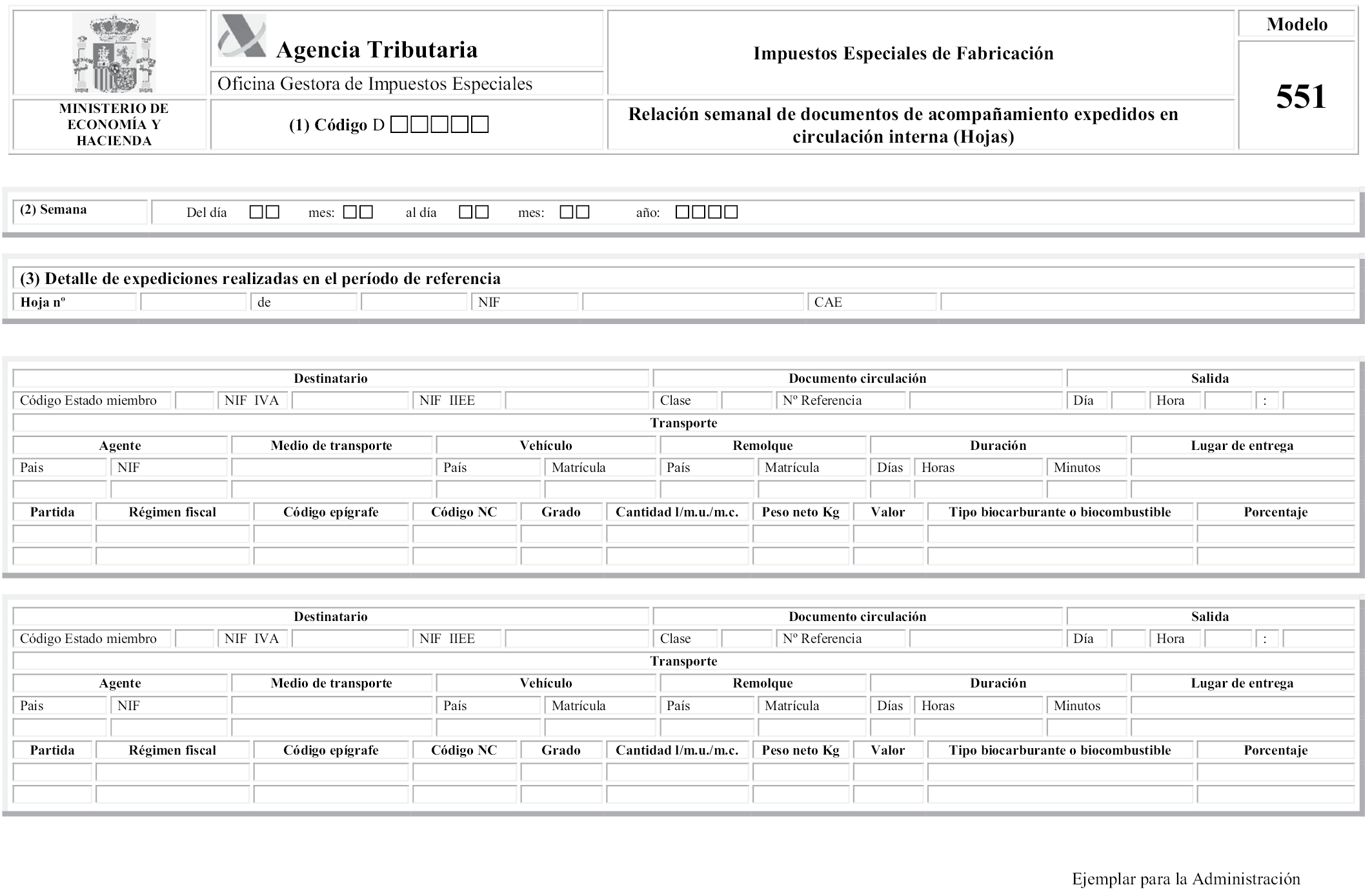

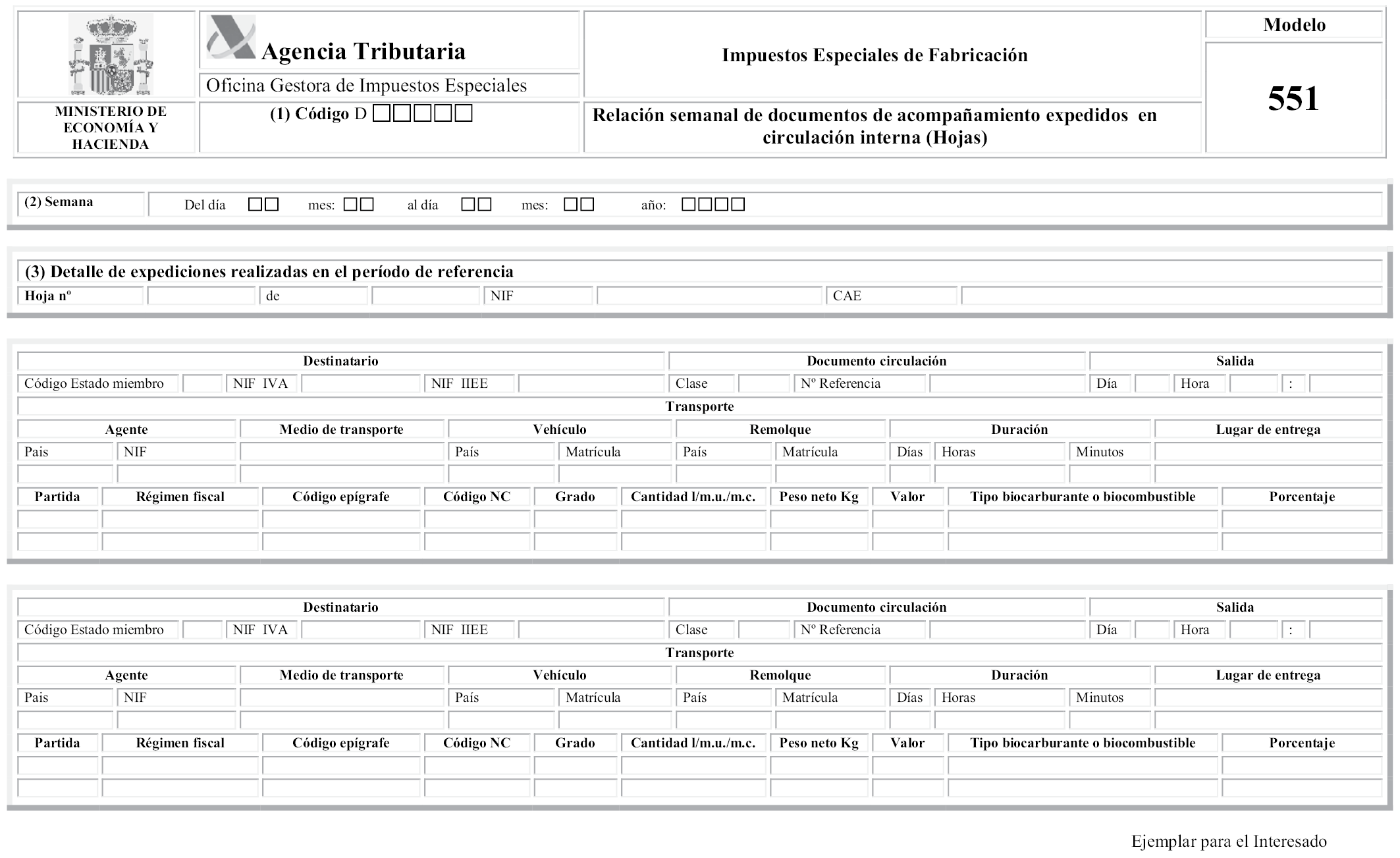

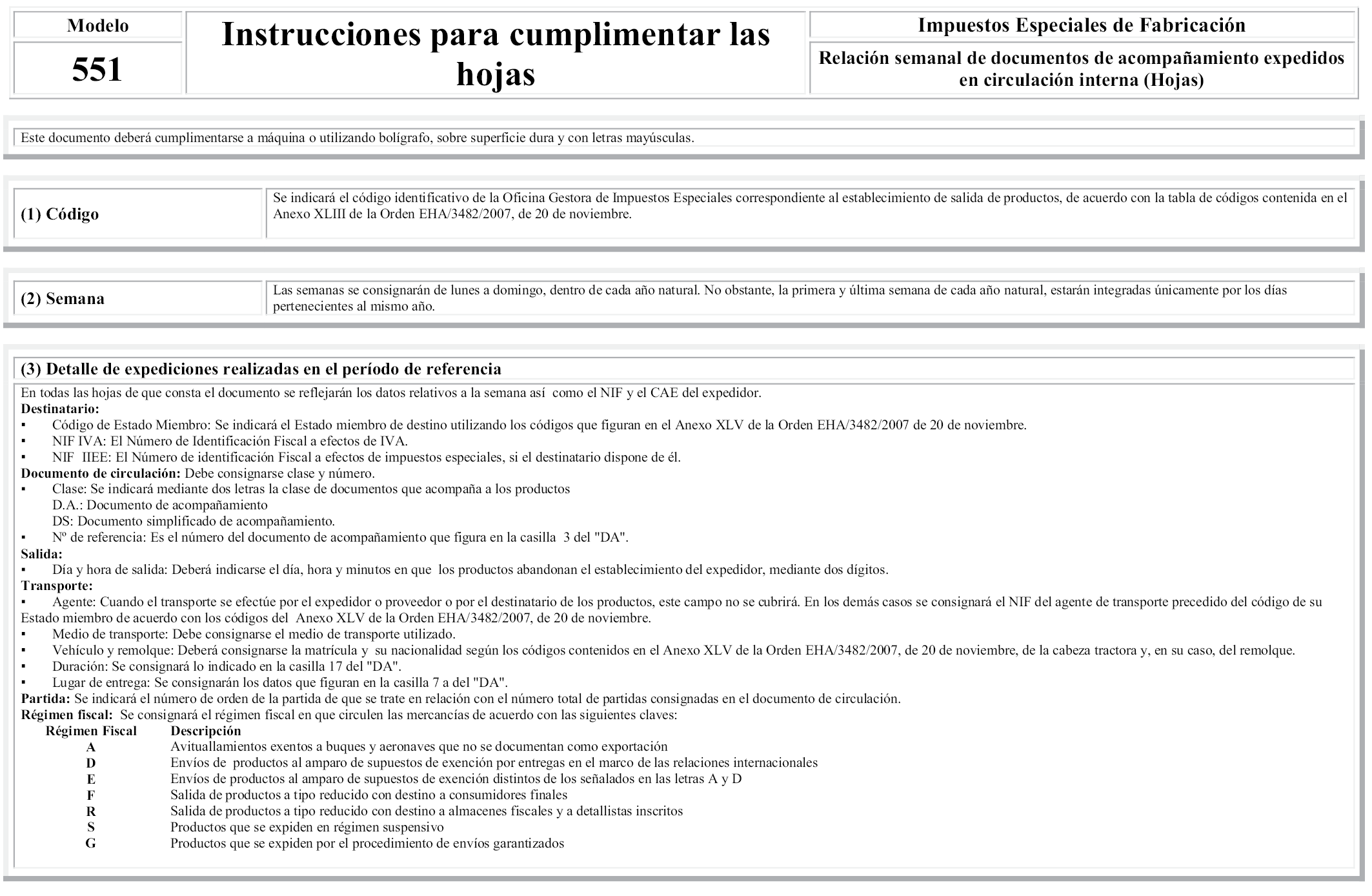

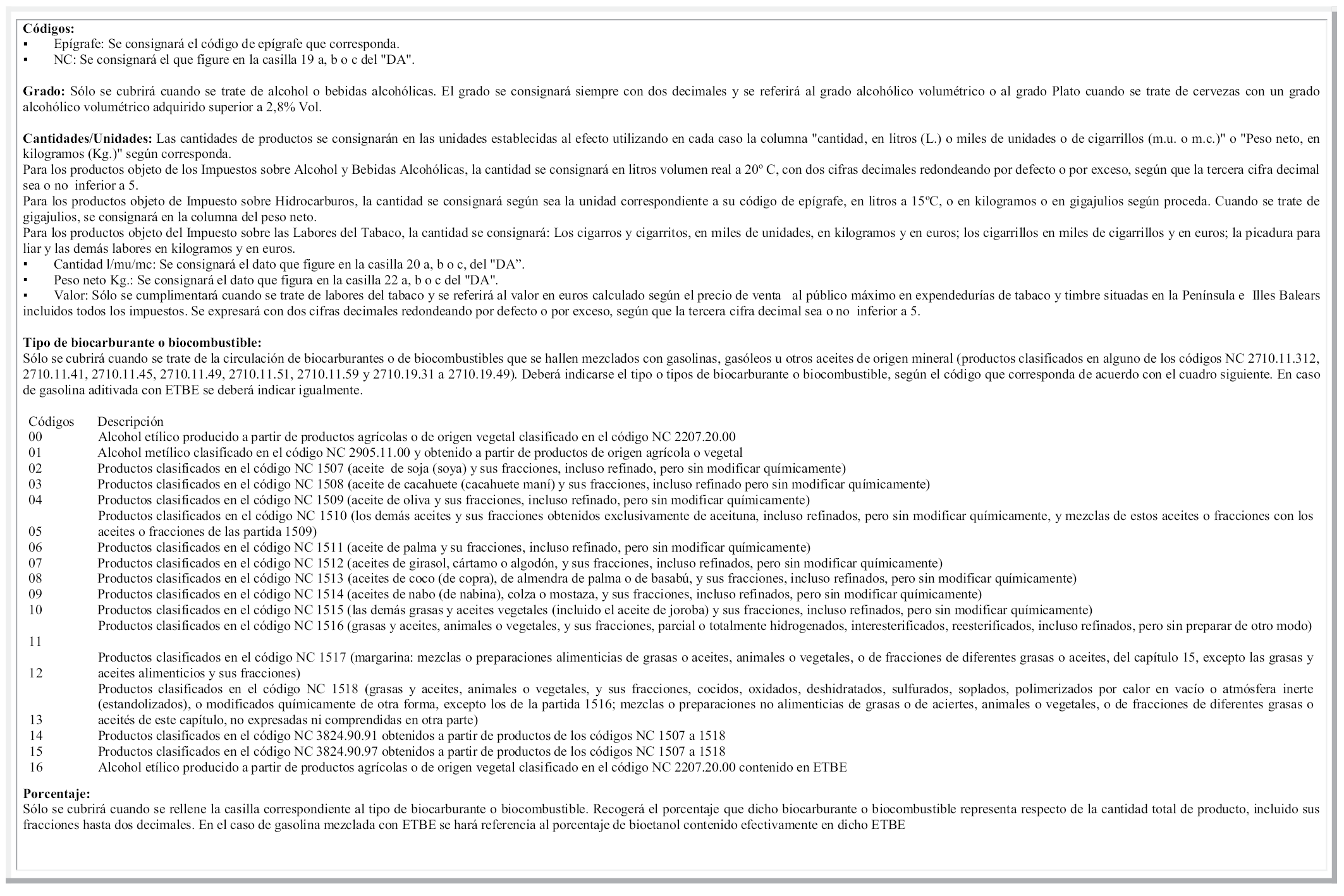

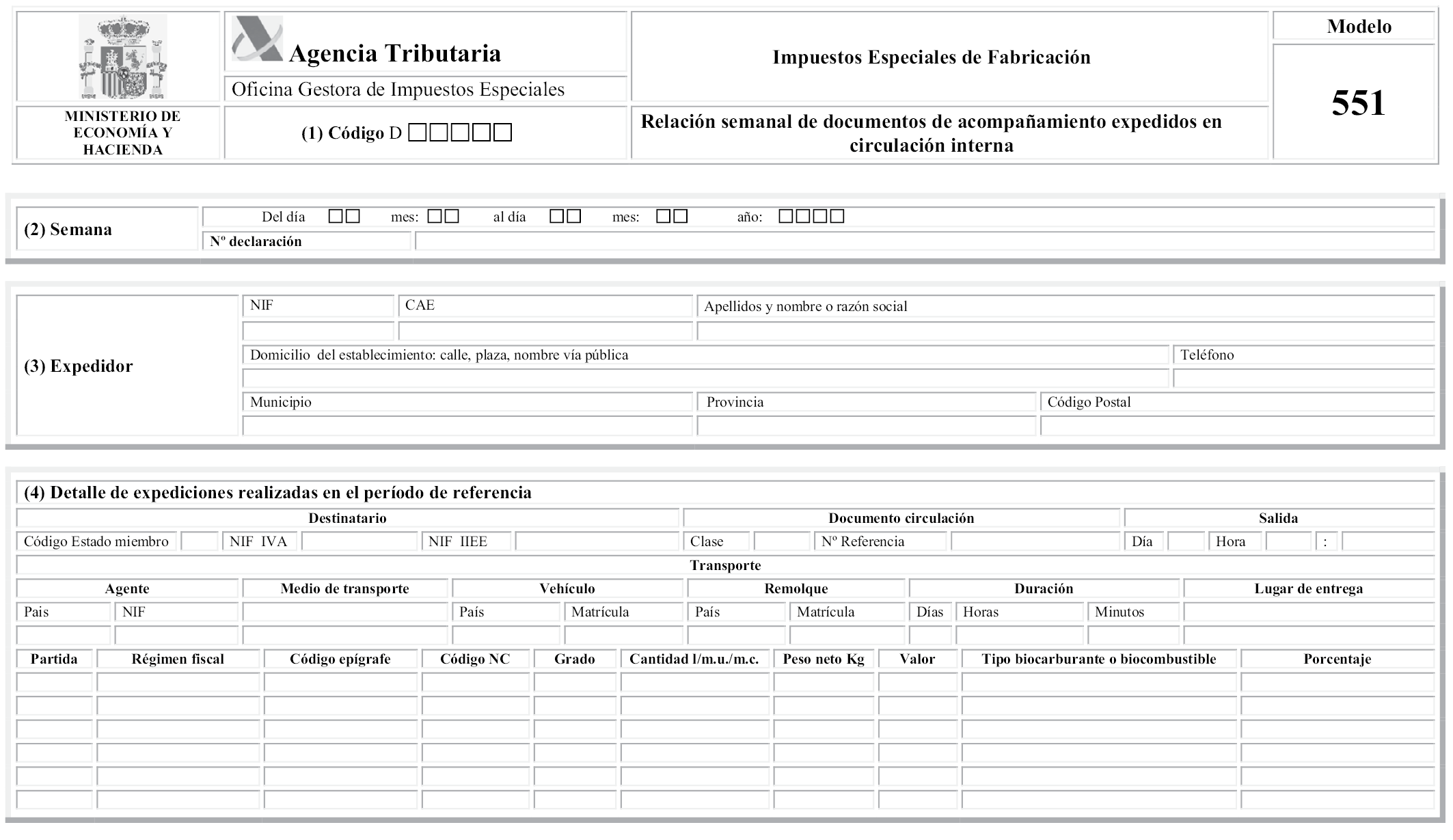

«Artículo 8. Relaciones de documentos de acompañamiento

1. A efectos de lo establecido en el artículo 29.1 del Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, para formular la relación de documentos de acompañamiento expedidos para el ámbito territorial interno y la relación de documentos simplificados de acompañamiento expedidos para el ámbito territorial comunitario no interno, se aprueba el siguiente modelo:

a) Modelo 551. «Impuestos Especiales de Fabricación. Relación semanal de documentos de acompañamiento expedidos», formato papel. Anexo XXXVII.

b) Modelo 551. «Impuestos Especiales de Fabricación. Relación semanal de documentos de acompañamiento expedidos», formato electrónico. Anexo XXXVIII.

2. La relación a que se refiere el apartado anterior podrá presentarse en soporte papel o por vía telemática y sólo habrá que presentarla cuando se hayan expedido documentos de acompañamiento en el período de que se trate.

3. Si se opta por la presentación en soporte papel, el modelo consta de ejemplar para la Administración y ejemplar para el interesado. La relación deberá presentarse en la oficina gestora correspondiente al establecimiento de salida, dentro de la semana siguiente a aquella a la que se refieren los datos. La oficina gestora, una vez visado el documento, devolverá al interesado el ejemplar a él destinado.

4. Si se opta por la presentación telemática de la relación 551, deberá hacerse por Internet, en el plazo citado en el apartado anterior.»

Siete. Se suprime el artículo 10.

Ocho. Se modifica la letra d) del apartado 1 y el apartado 2 del artículo 11, que quedan redactados de la siguiente manera:

«d) Circulación interna, en régimen suspensivo, de hidrocarburos.»

2. La transmisión a la Administración tributaria de los datos correspondientes al documento de acompañamiento se realizará por vía telemática antes del inicio de la circulación, en las condiciones y de acuerdo con el procedimiento establecidos en los artículos 1.2 y 1.5.a), párrafo primero, b), c) y d) de la presente Orden.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

En los casos en que resulte acreditado que no puede establecerse la comunicación con la sede electrónica de la Agencia Estatal de Administración Tributaria, el obligado tributario deberá proceder al envío a la oficina gestora, por cualquier medio que permita dejar constancia del envío, de la copia del documento de acompañamiento debiendo adjuntar copia impresa del mensaje de error u otro que haya aparecido en pantalla. Dicho envío deberá realizarse en los mismos plazos establecidos para la presentación telemática.

La remisión por fax de la copia del documento de acompañamiento no sustituirá en ningún caso a la presentación telemática debiendo procederse a ésta en cuanto la comunicación haya sido restablecida.»

Nueve. Se modifica el artículo 12, que queda redactado de la siguiente manera:

«Artículo 12. Presentación de otras declaraciones y documentos utilizados en la gestión de los impuestos especiales de fabricación.

1. Deberán presentarse por vía telemática las siguientes declaraciones y documentos:

a) Recibos y comprobantes de entrega utilizados en avituallamiento de aeronaves y embarcaciones.

b) Relación de pagos efectuados mediante cheques-gasóleo bonificado y tarjetas-gasóleo bonificado. Modelo 544, aprobado por Resolución de 16 de septiembre de 2004, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, por la que se establecen las normas de cumplimentación de los documentos de acompañamiento que amparan la circulación de productos objeto de los impuestos especiales de fabricación, el sistema para la transmisión electrónica de determinados documentos y declaraciones utilizados en la gestión de los impuestos especiales y se aprueba el modelo 511.

c) Relación de suministros de carburantes realizados en el marco de las relaciones internacionales con devolución del Impuesto sobre Hidrocarburos. Modelo 545, aprobado por Resolución de 16 de septiembre de 2004, del Departamento de Aduanas e Impuestos Especiales.

d) Relación de suministros de gasóleo marcado a embarcaciones con devolución del Impuesto sobre Hidrocarburos. Modelo 546, aprobado por Resolución de 16 de septiembre de 2004, del Departamento de Aduanas e Impuestos Especiales.

e) Modelo 518. Impuesto sobre el Alcohol y Bebidas Derivadas. Declaración de trabajo, aprobado por Resolución de 20 de enero de 1998, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, por la que se aprueban diversos modelos en relación con la gestión de los impuestos especiales.

f) Modelo 519. Impuesto sobre el Alcohol y Bebidas Derivadas. Parte de incidencias en operaciones de trabajo, aprobado por Resolución de 20 de enero de 1998, del Departamento de Aduanas e Impuestos Especiales.

g) Modelo 520. Impuesto sobre el Alcohol y Bebidas Derivadas. Parte de resultado en operaciones de trabajo, aprobado por Resolución de 20 de enero de 1998, del Departamento de Aduanas e Impuestos Especiales.

2. Podrán presentarse por vía telemática las siguientes declaraciones y documentos:

a) Documentos de acompañamiento, administrativos y comerciales.

b) Documentos simplificados de acompañamiento, administrativos y comerciales.

c) Notas de entrega emitidas dentro del procedimiento de ventas en ruta.

d) Modelo 511. Impuestos Especiales de Fabricación. Relación mensual de notas de entrega de productos con el impuesto devengado a tipo reducido, expedidos por el procedimiento de ventas en ruta, aprobado por Resolución de 16 de septiembre de 2004 del Departamento de Aduanas e Impuestos Especiales, por la que se aprueban diversos modelos en relación con la gestión de los Impuestos Especiales.

3. La presentación telemática se realizará en las condiciones y de acuerdo con el procedimiento establecido en los artículos 1.2 y 1.5.a), párrafo primero, b), c) y d) de la presente Orden, en los plazos siguientes:

a) Los documentos de acompañamiento, administrativos y comerciales, sin perjuicio de lo dispuesto a efectos del sistema de comunicación previa, dentro del mes siguiente a su expedición.

b) Los documentos simplificados de acompañamiento, administrativos y comerciales, dentro del mes siguiente a su expedición.

c) Los comprobantes y recibos de entrega expedidos para documentar el avituallamiento de aeronaves y embarcaciones, realizados por el procedimiento de ventas en ruta, dentro del mes siguiente a su expedición.

d) Modelo 511, en el plazo establecido mediante resolución por el centro gestor.

e) Los recibos y comprobantes de entrega utilizados en avituallamiento de aeronaves y embarcaciones no realizados por el procedimiento de ventas en ruta, relativos a los suministros efectuados en el trimestre con exención del Impuesto sobre Hidrocarburos, en un plazo que terminará el día veinte del mes siguiente al de la finalización del trimestre.

f) Modelo 544, Modelo 545 y Modelo 546, en un plazo que terminará el día veinte del mes siguiente al de la finalización del trimestre.

g) Modelo 518, con una antelación de al menos 1 día hábil antes del comienzo de la operación.

h) Modelo 519, con carácter inmediato a la producción de la incidencia a que se refiera.

i) Modelo 520 el día de finalización del período de actividad con arreglo a lo indicado en la declaración de trabajo y/o, en su caso, en el parte de incidencias en operaciones de trabajo.»

4. La presentación telemática de los Libros de contabilidad de Existencias se realizará con archivo txt delimitado por tabuladores. Los campos de la tabla se consignarán en la primera fila, debiendo estar compuestos, como mínimo de los requeridos por la normativa de Impuestos Especiales según el establecimiento de que se trate. Los literales alfanuméricos no contendrán caracteres especiales, las fechas estarán en formato AAAA/MM/DD y las cifras no contendrán separador de miles, tendrán 2 decimales redondeando por defecto o por exceso, según que la tercera cifra decimal sea o no inferior a 5 y utilizarán la coma para separarlos de la parte entera.

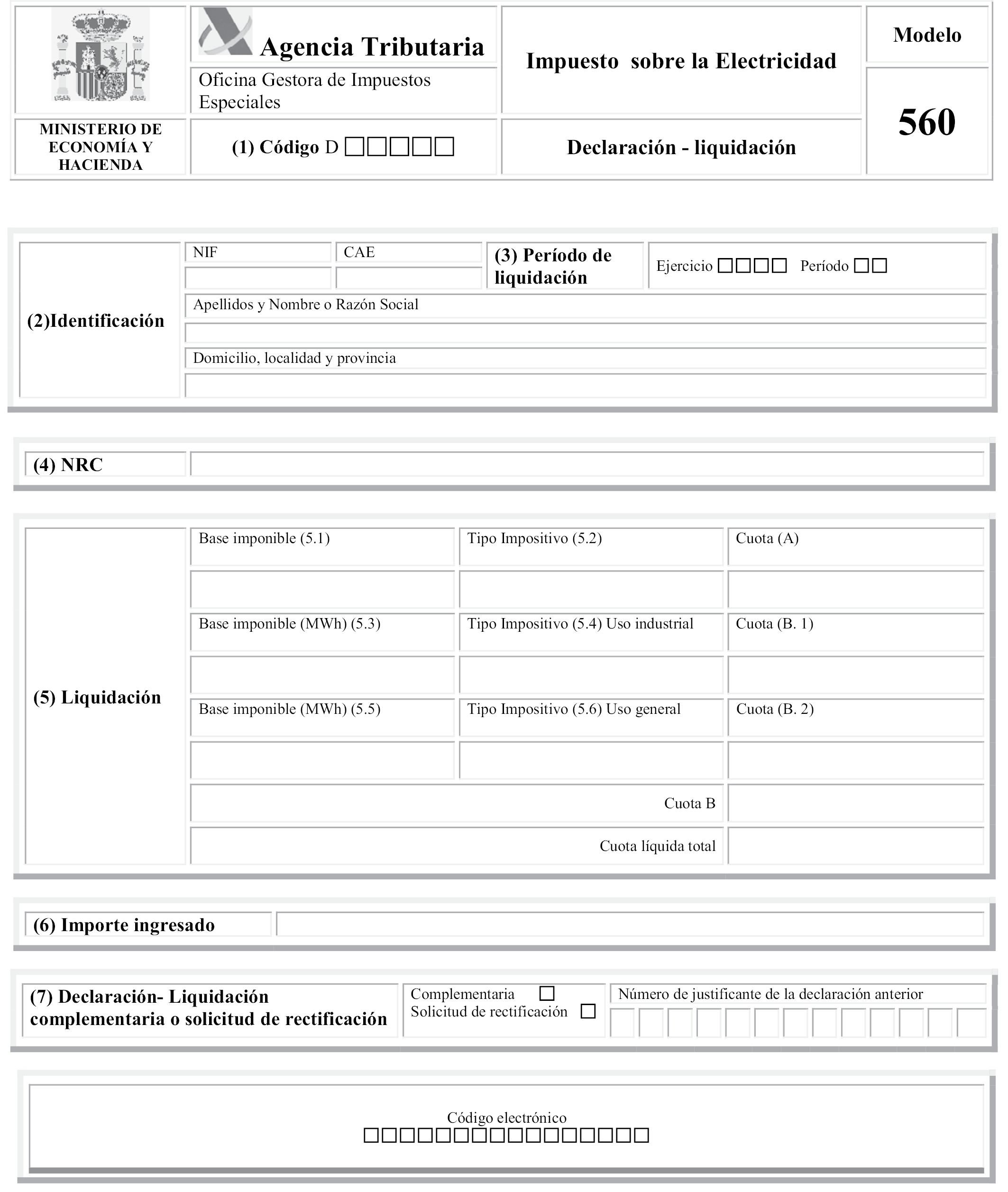

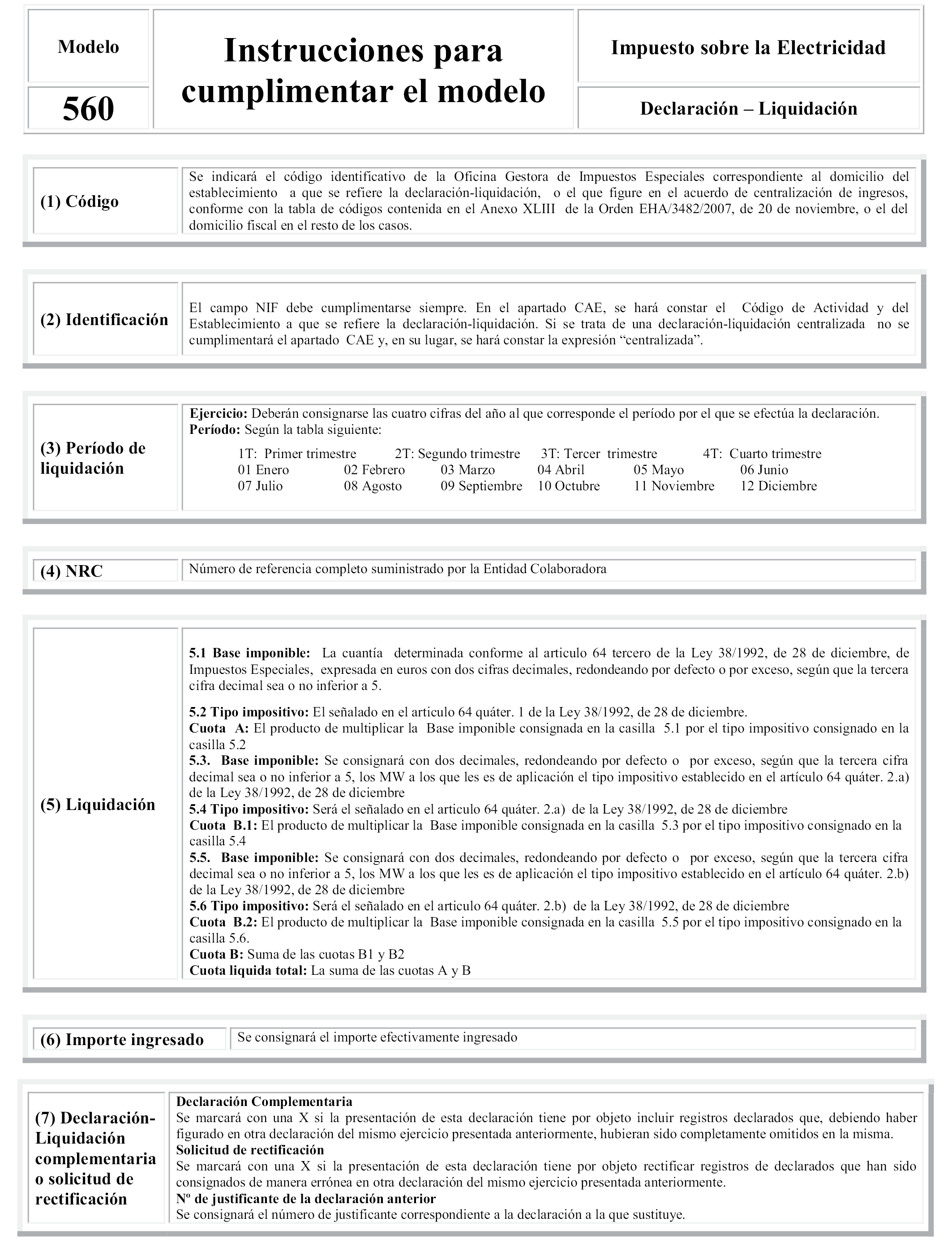

Diez. Se sustituye el Anexo I, modelo 560. «Impuesto sobre la Electricidad. Declaración-liquidación» por el que figura como Anexo VIII de la presente Orden.

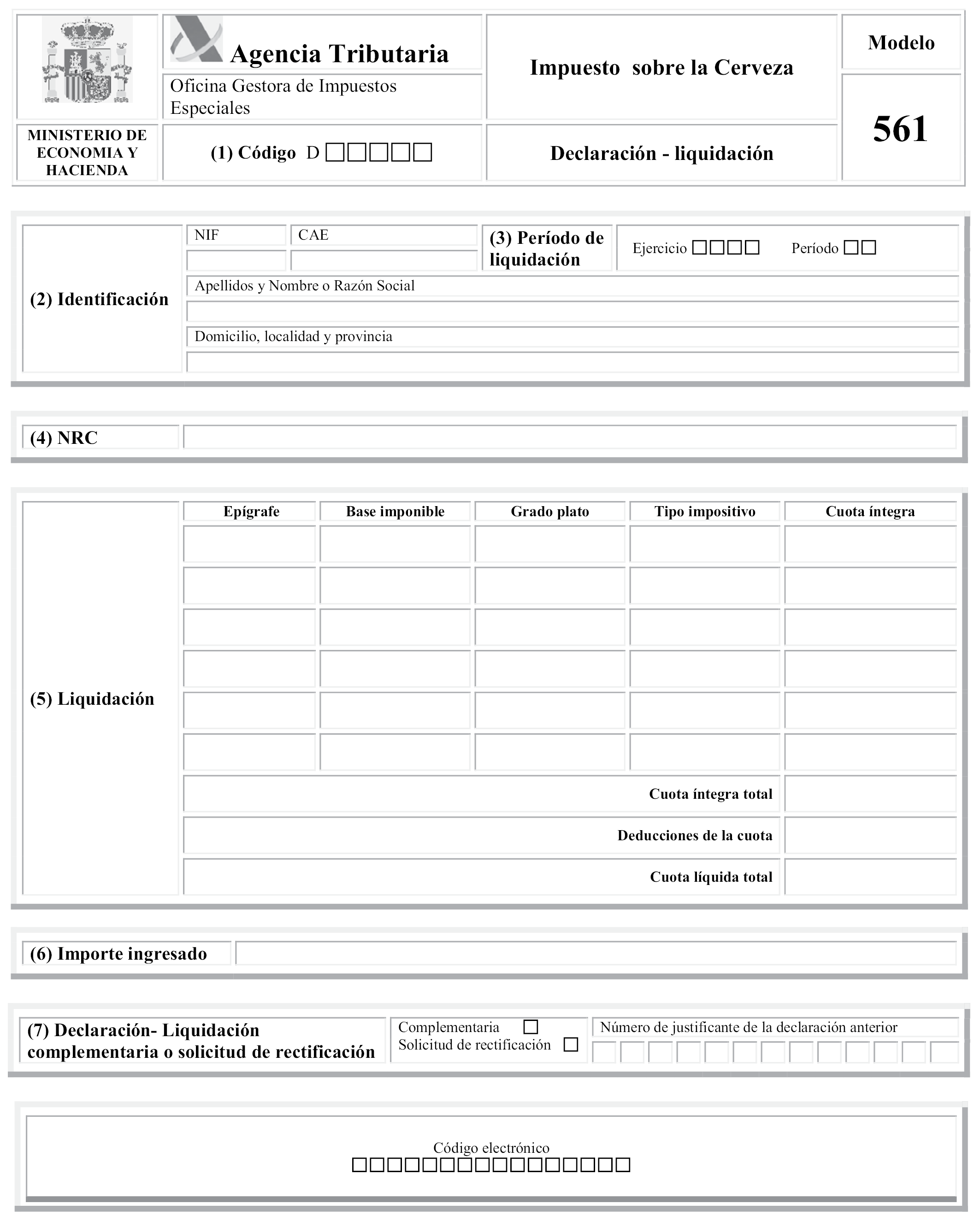

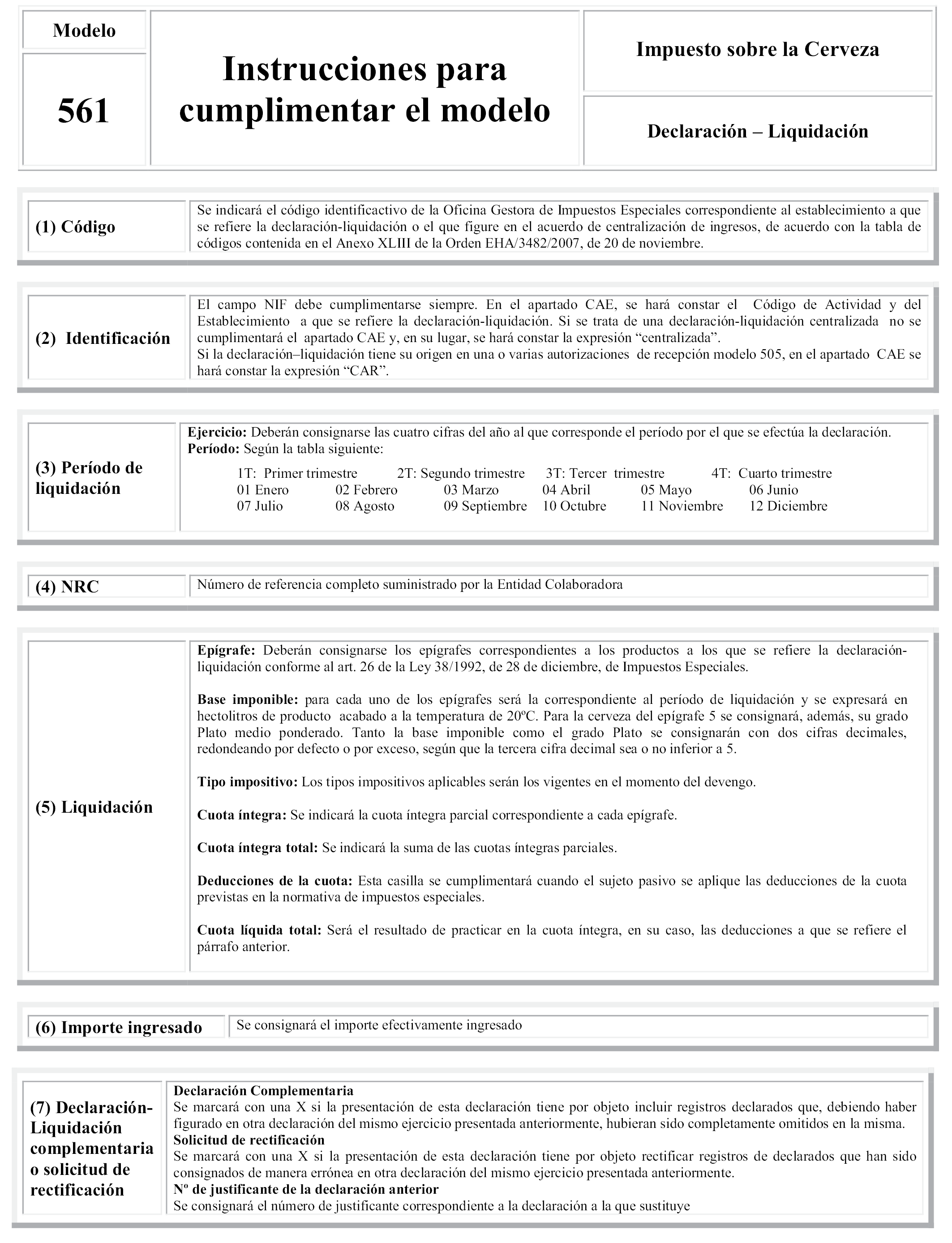

Once. Se sustituye el Anexo II, modelo 561. «Impuesto sobre la Cerveza. Declaración-liquidación», por el que figura como Anexo IX de la presente Orden.

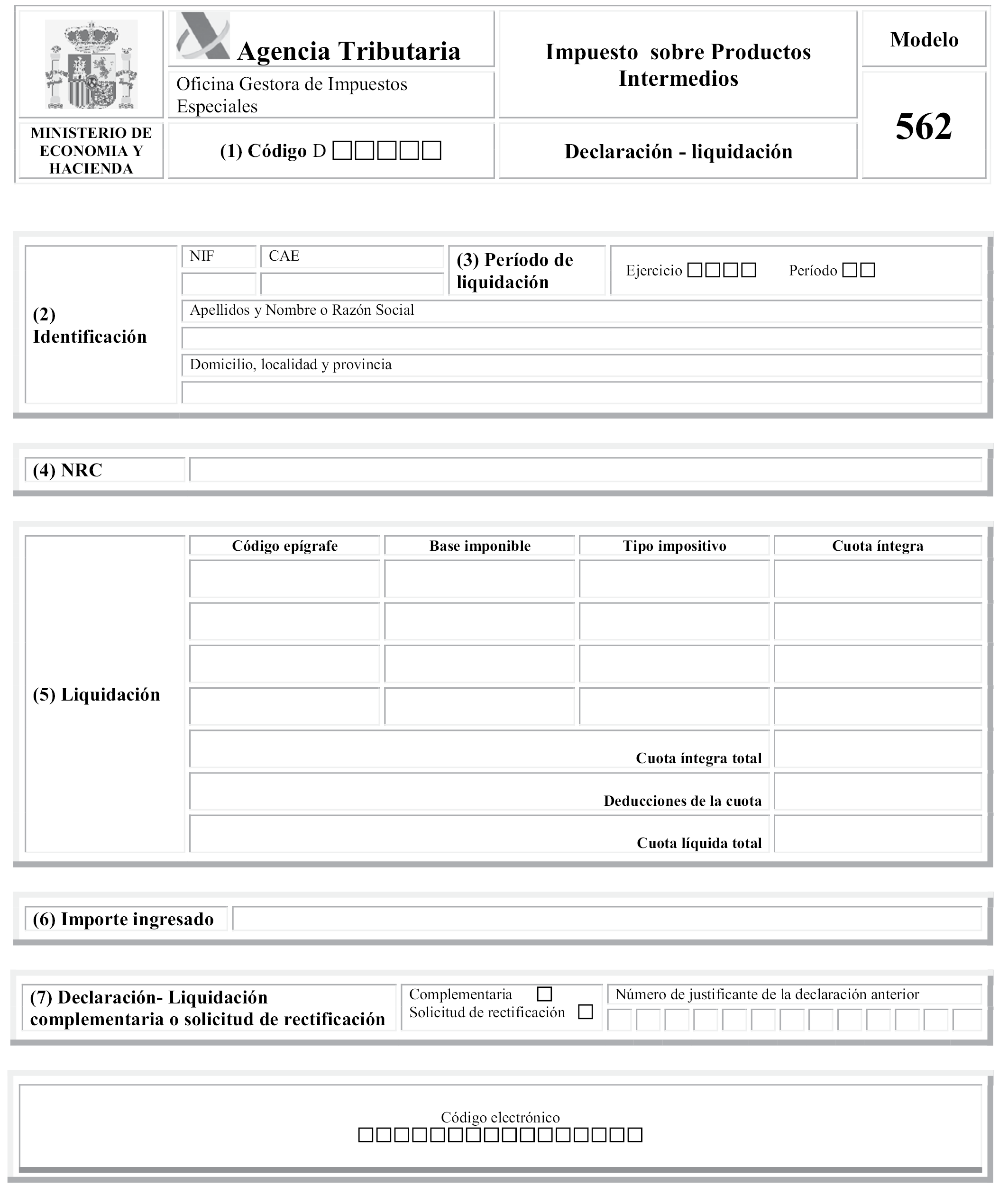

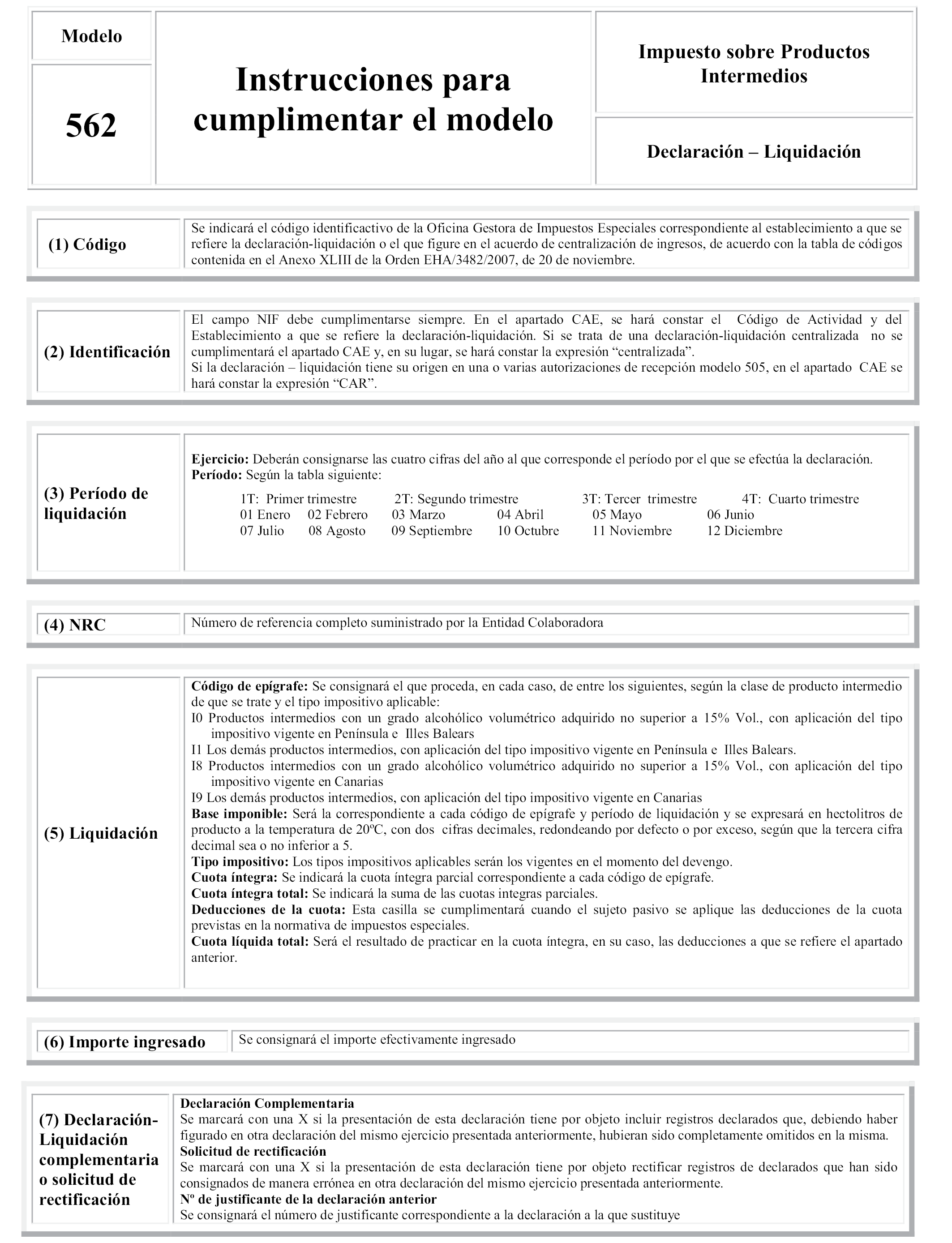

Doce. Se sustituye el Anexo III, modelo 562. «Impuesto sobre Productos Intermedios. Declaración-Liquidación», por el que figura como Anexo X de la presente Orden.

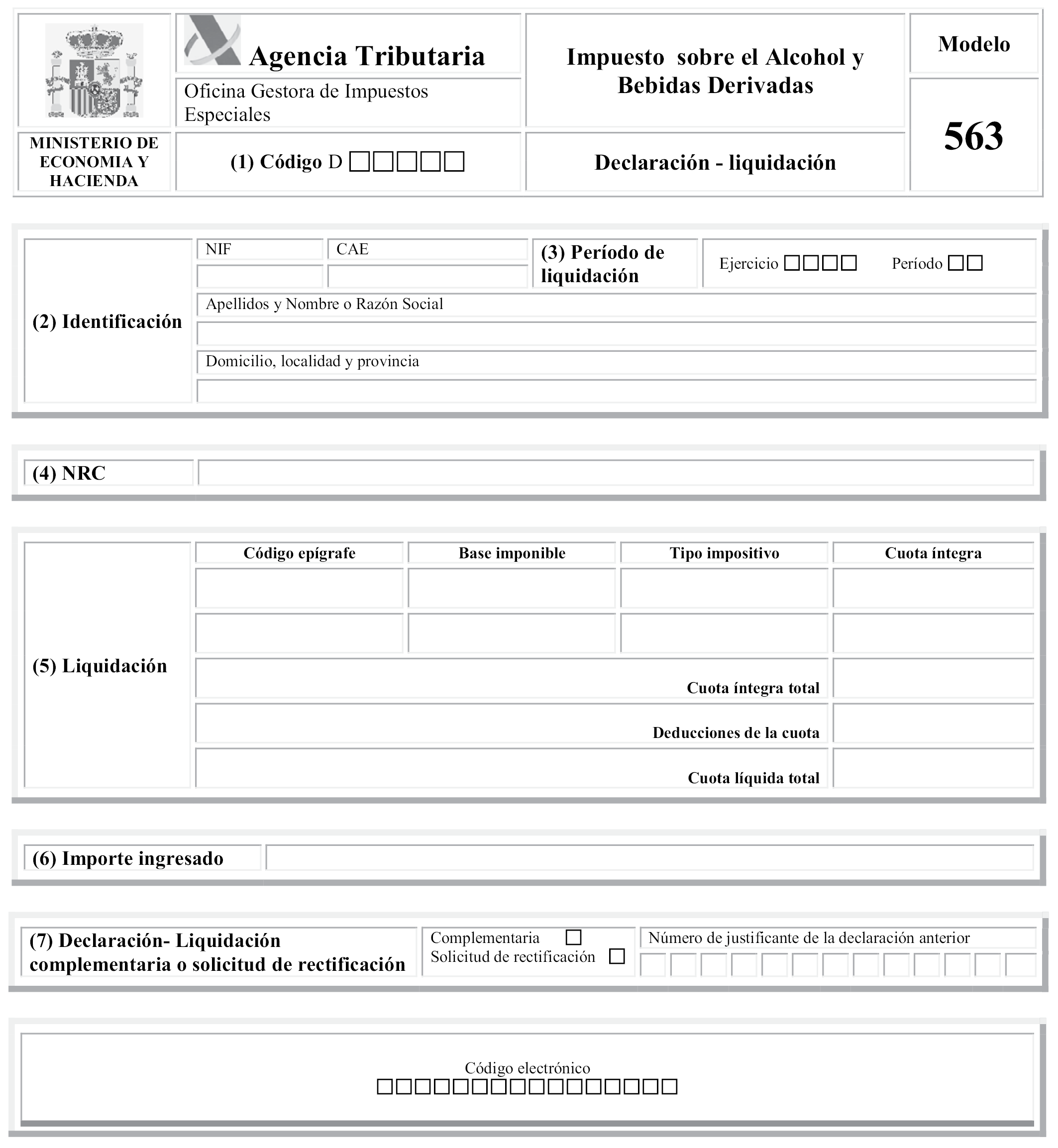

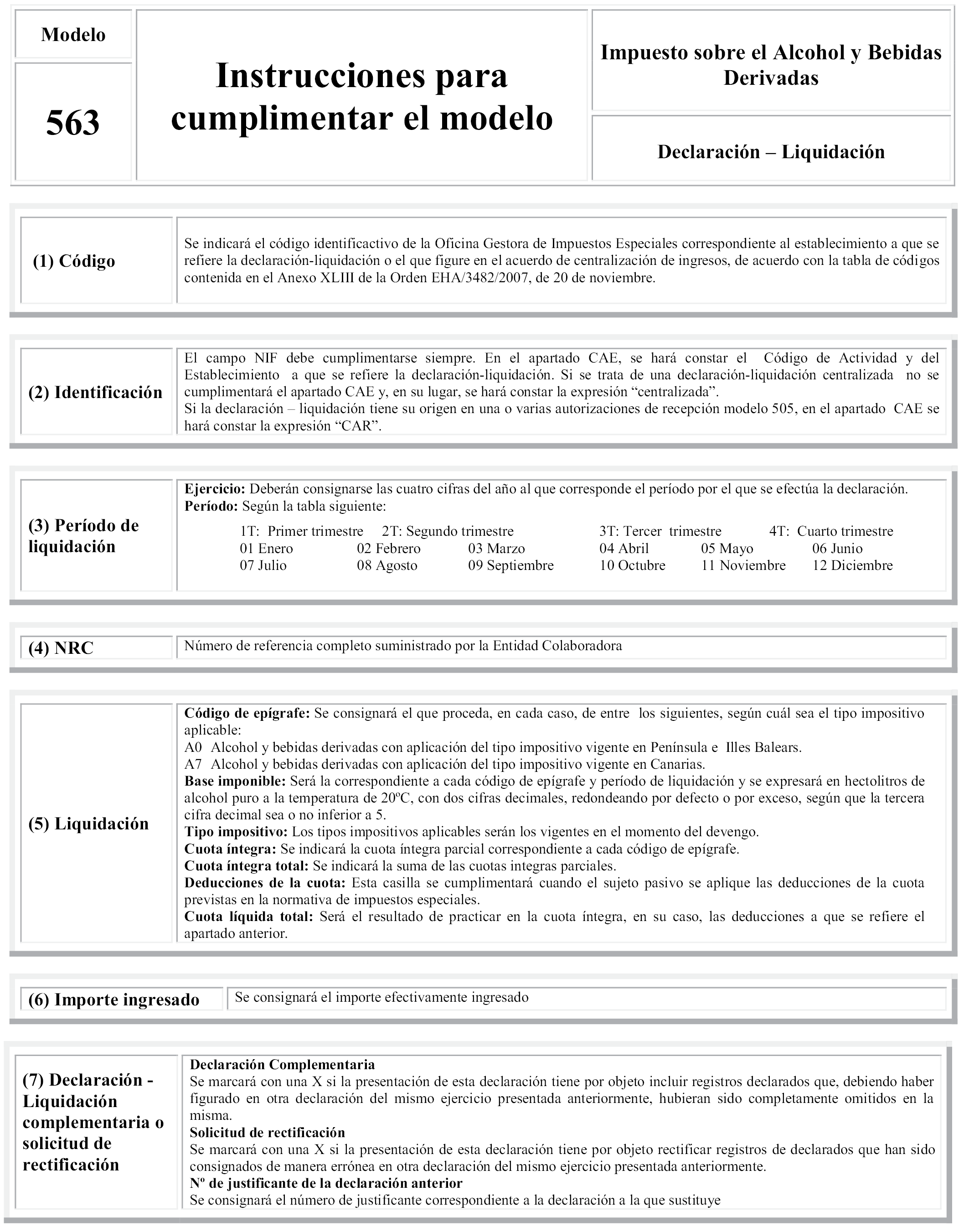

Trece. Se sustituye el Anexo IV, modelo 563. «Impuesto sobre el Alcohol y Bebidas Derivadas. Declaración-liquidación», por el que figura como Anexo XI de la presente Orden.

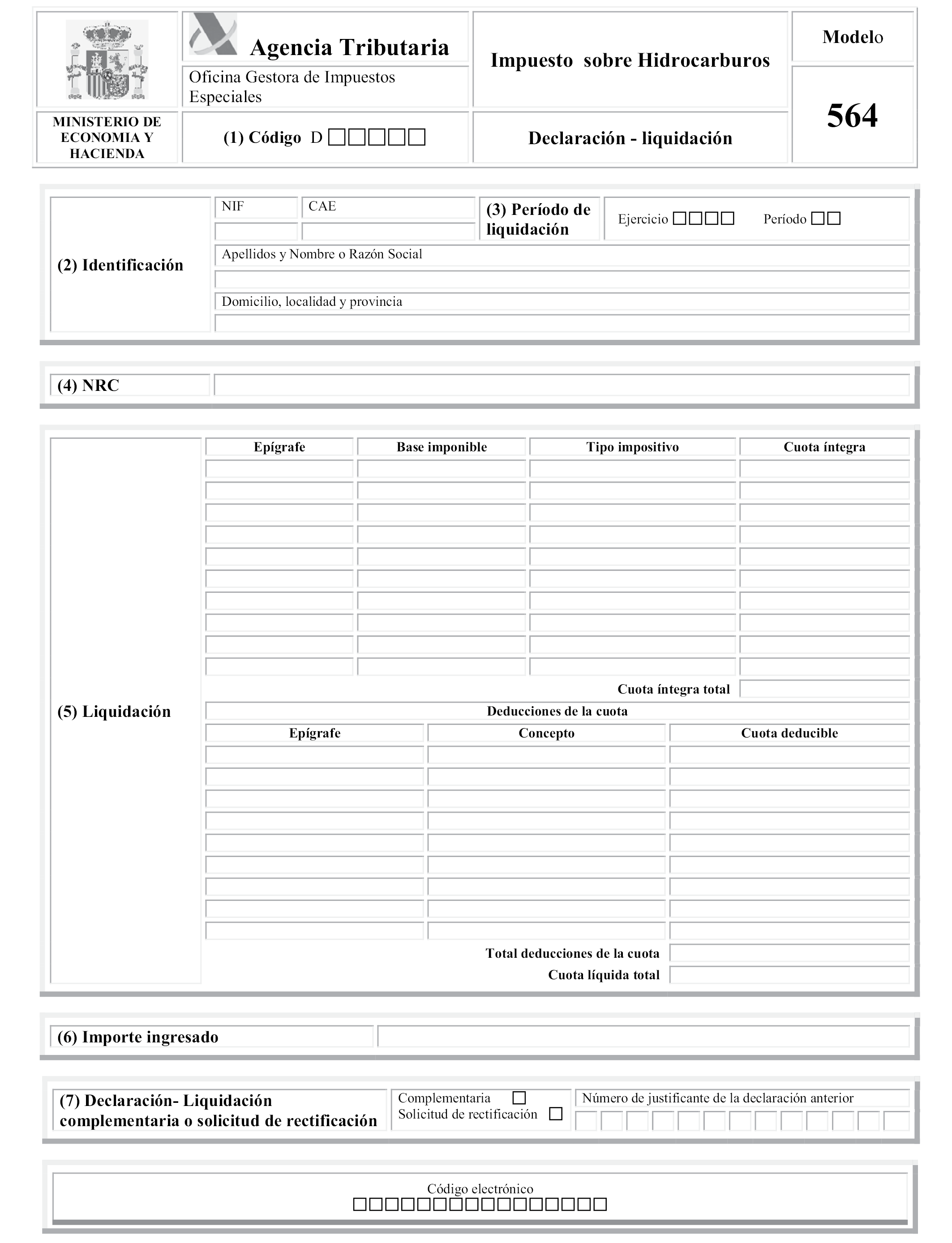

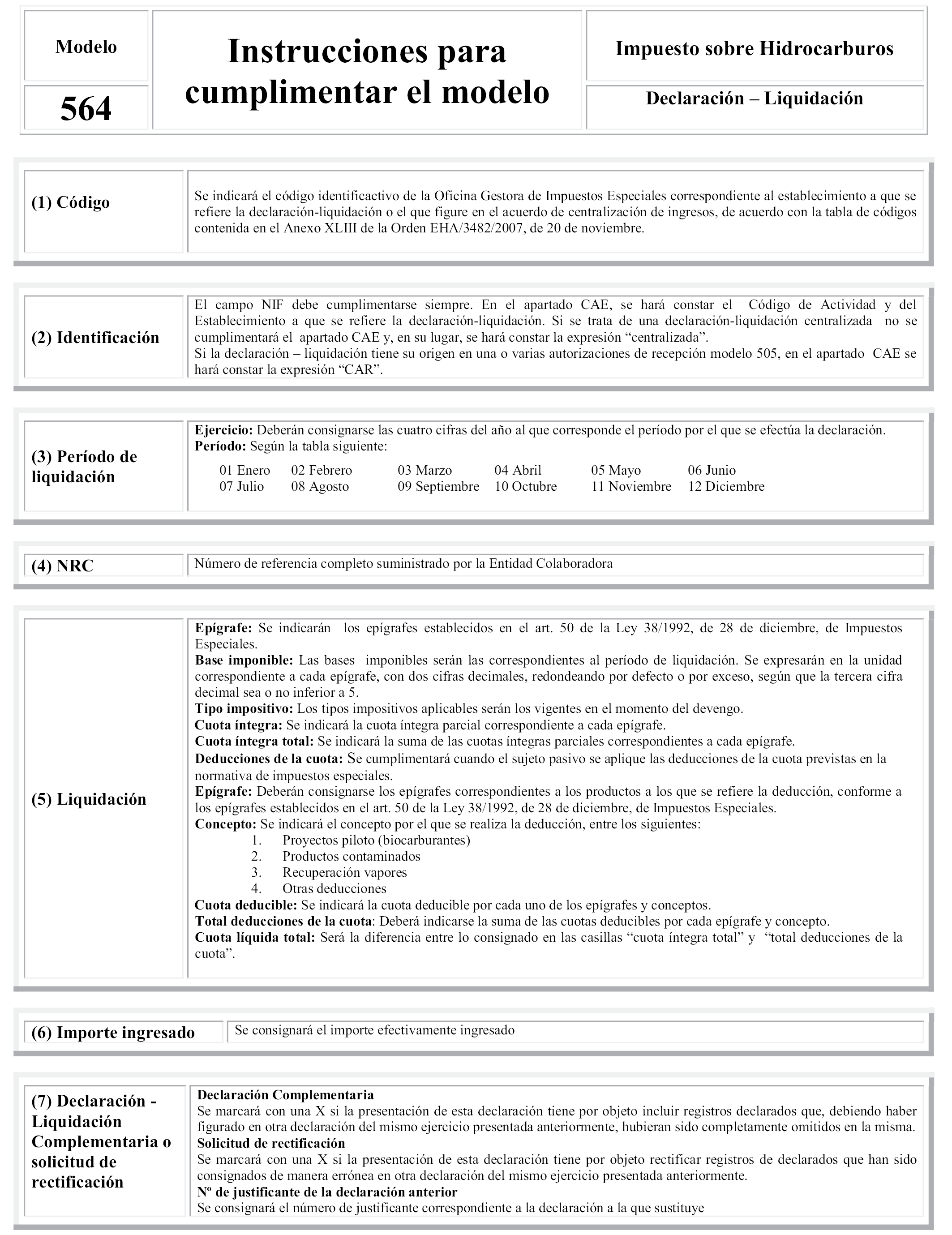

Catorce. Se sustituye el Anexo V, modelo 564. «Impuesto sobre Hidrocarburos. Declaración-liquidación», por el que figura como Anexo XII de la presente Orden.

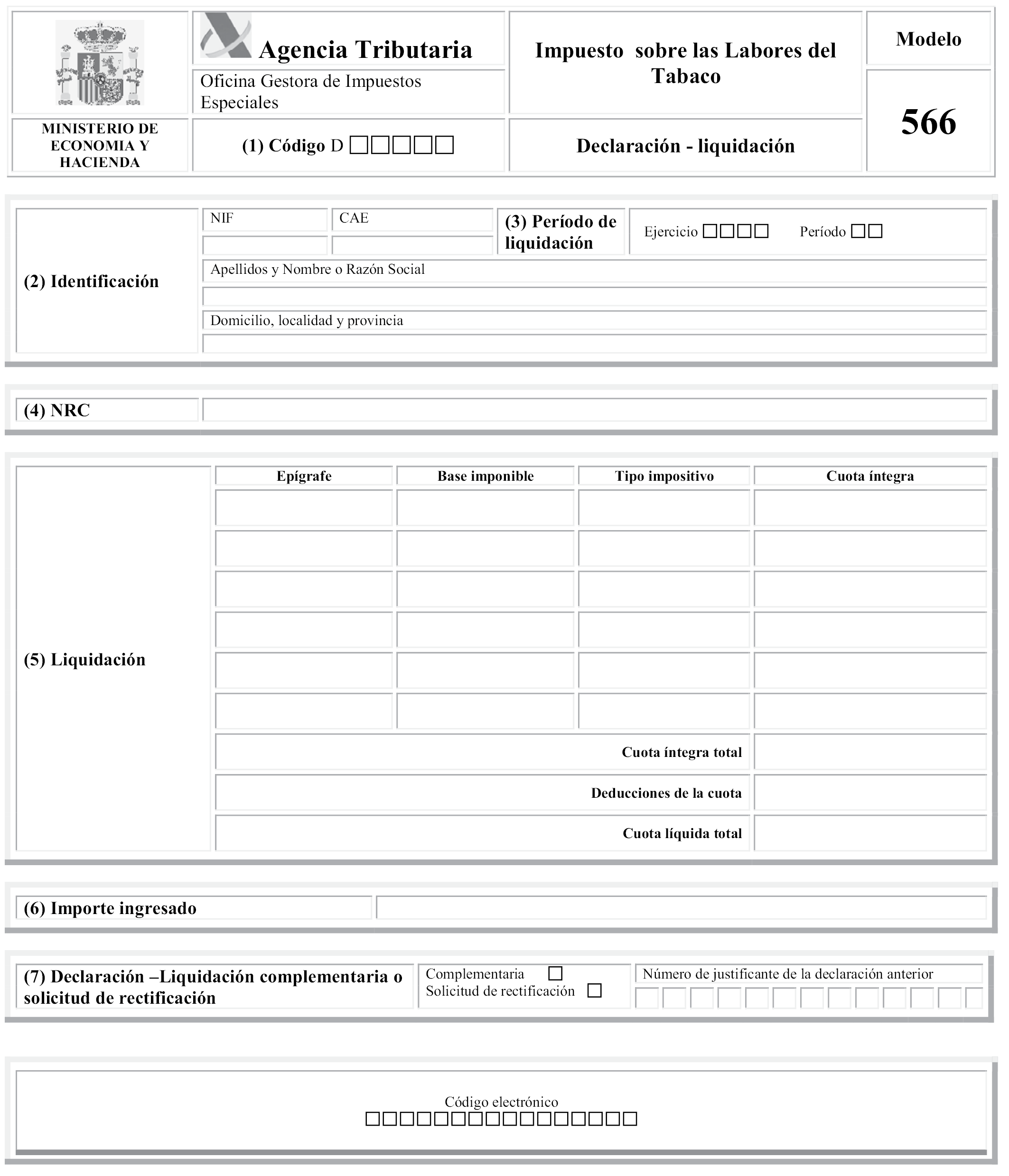

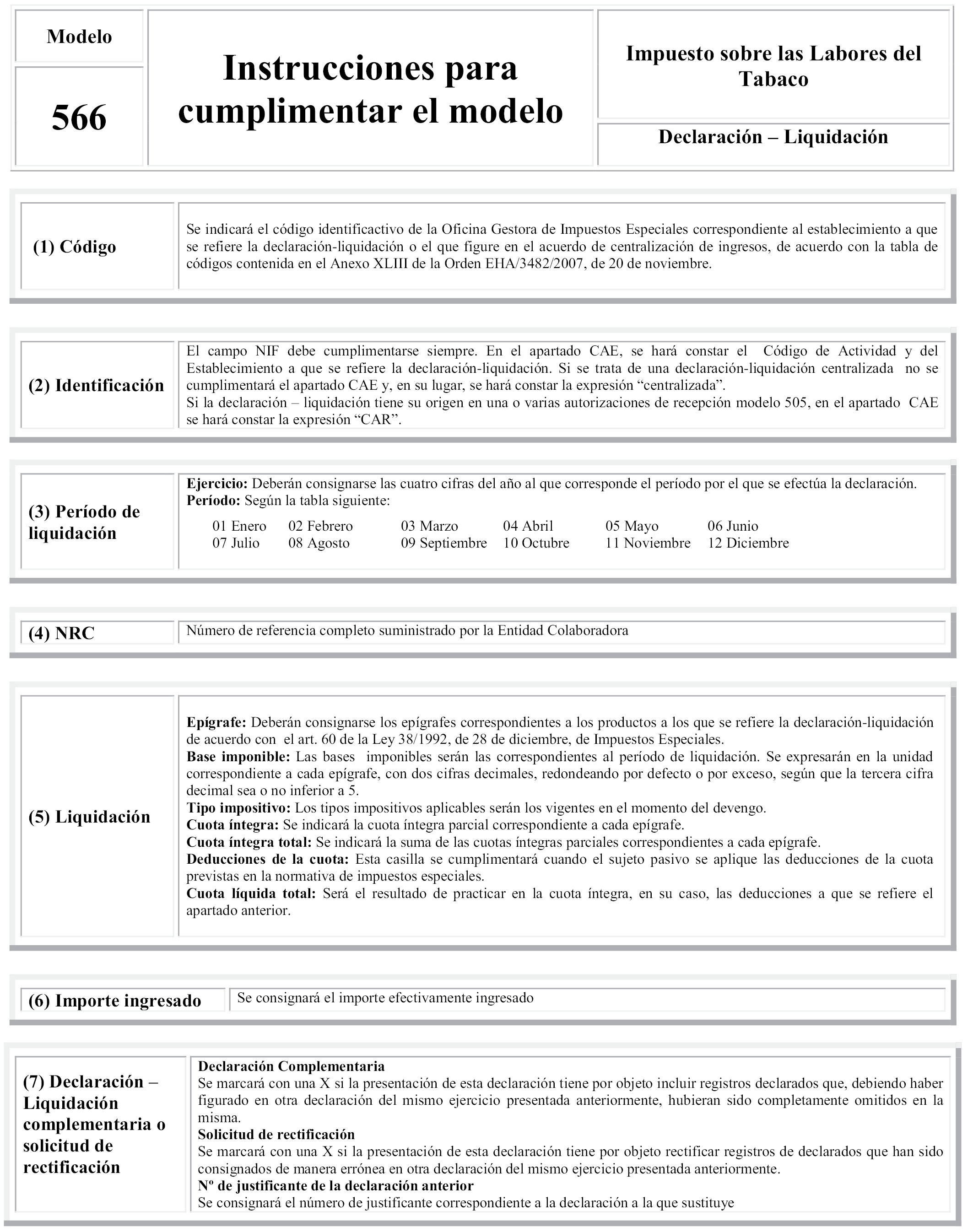

Quince. Se sustituye el Anexo VI, modelo 566. «Impuesto sobre las Labores del Tabaco. Declaración-liquidación», por el que figura como Anexo XIII de la presente Orden.

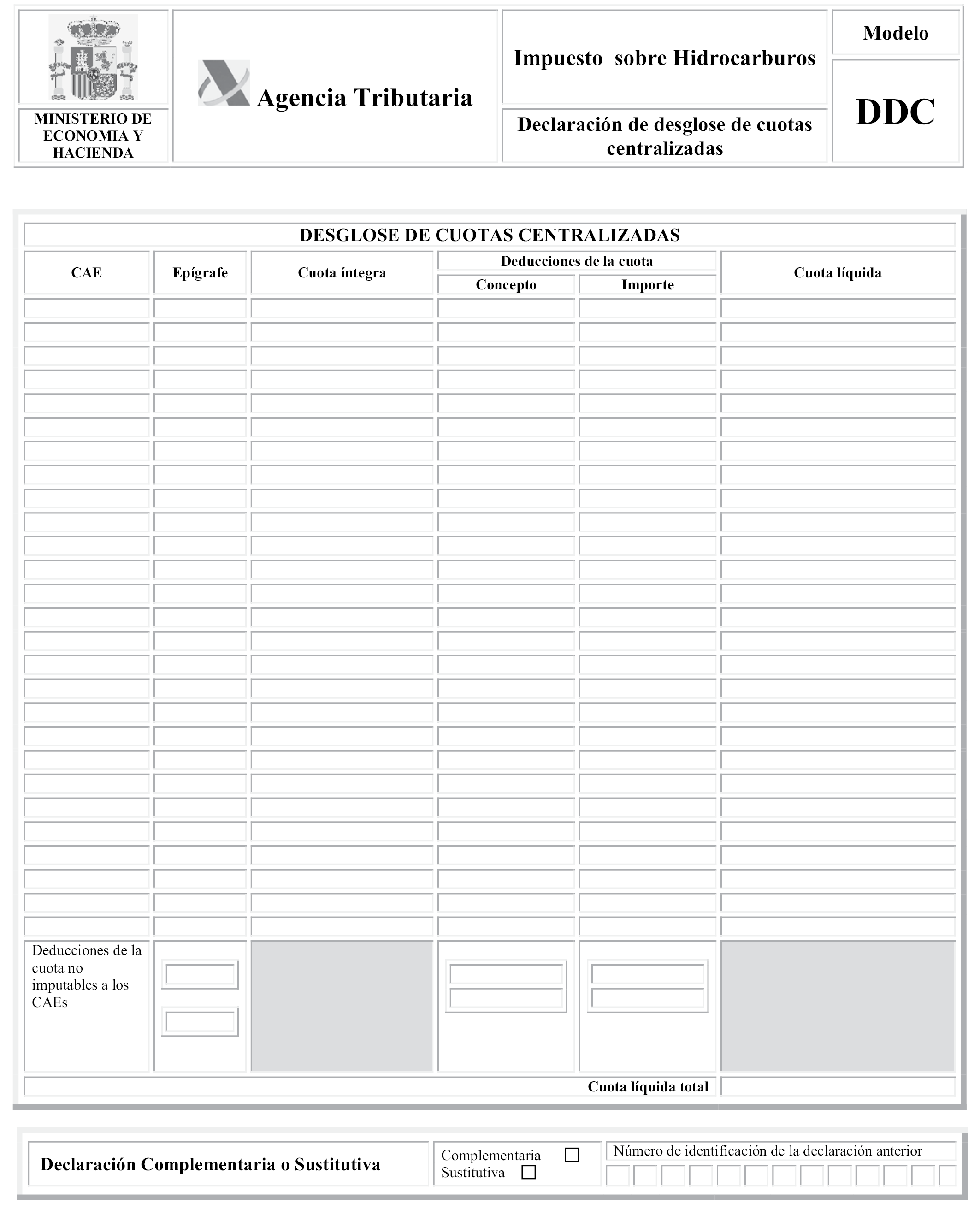

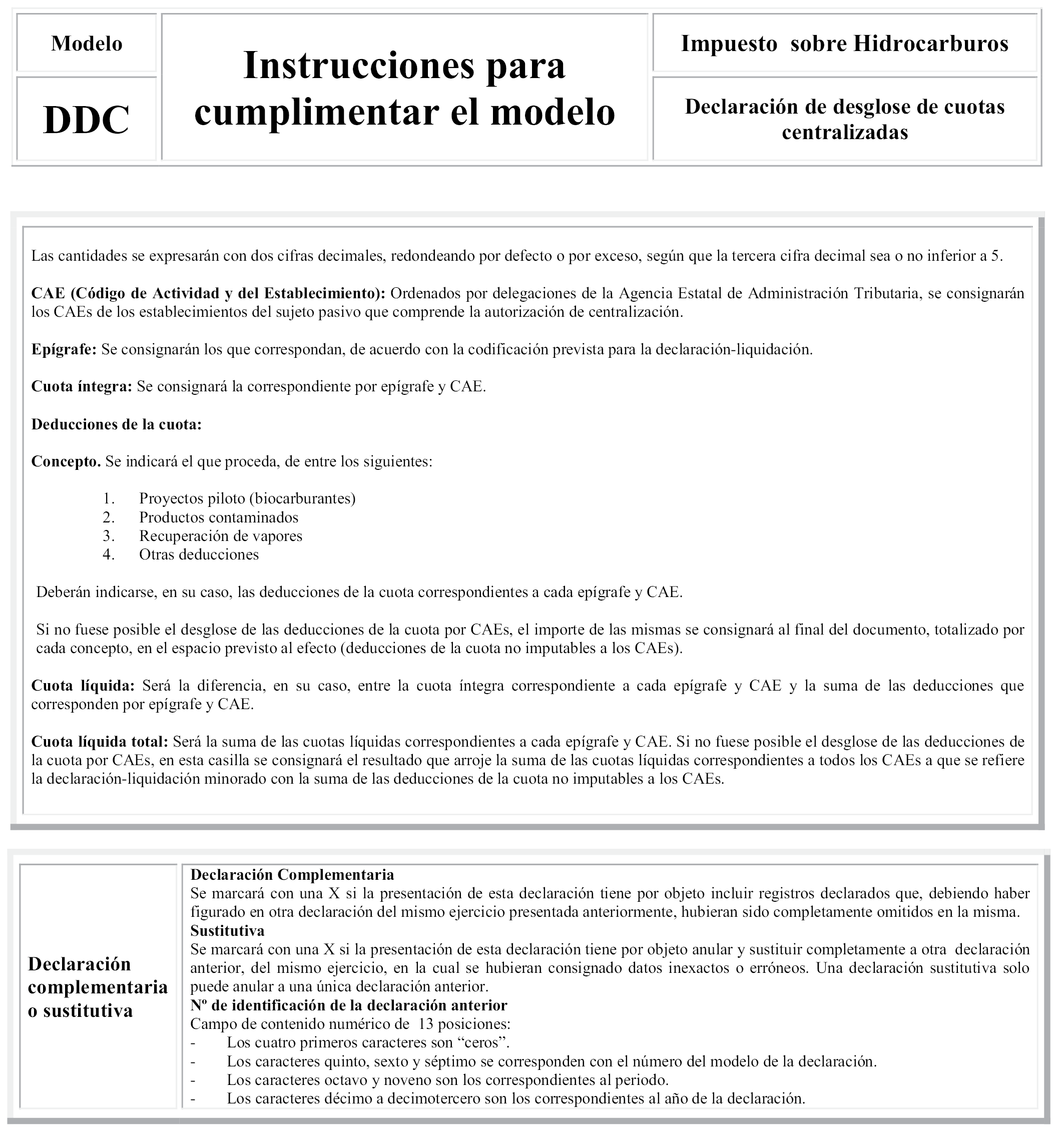

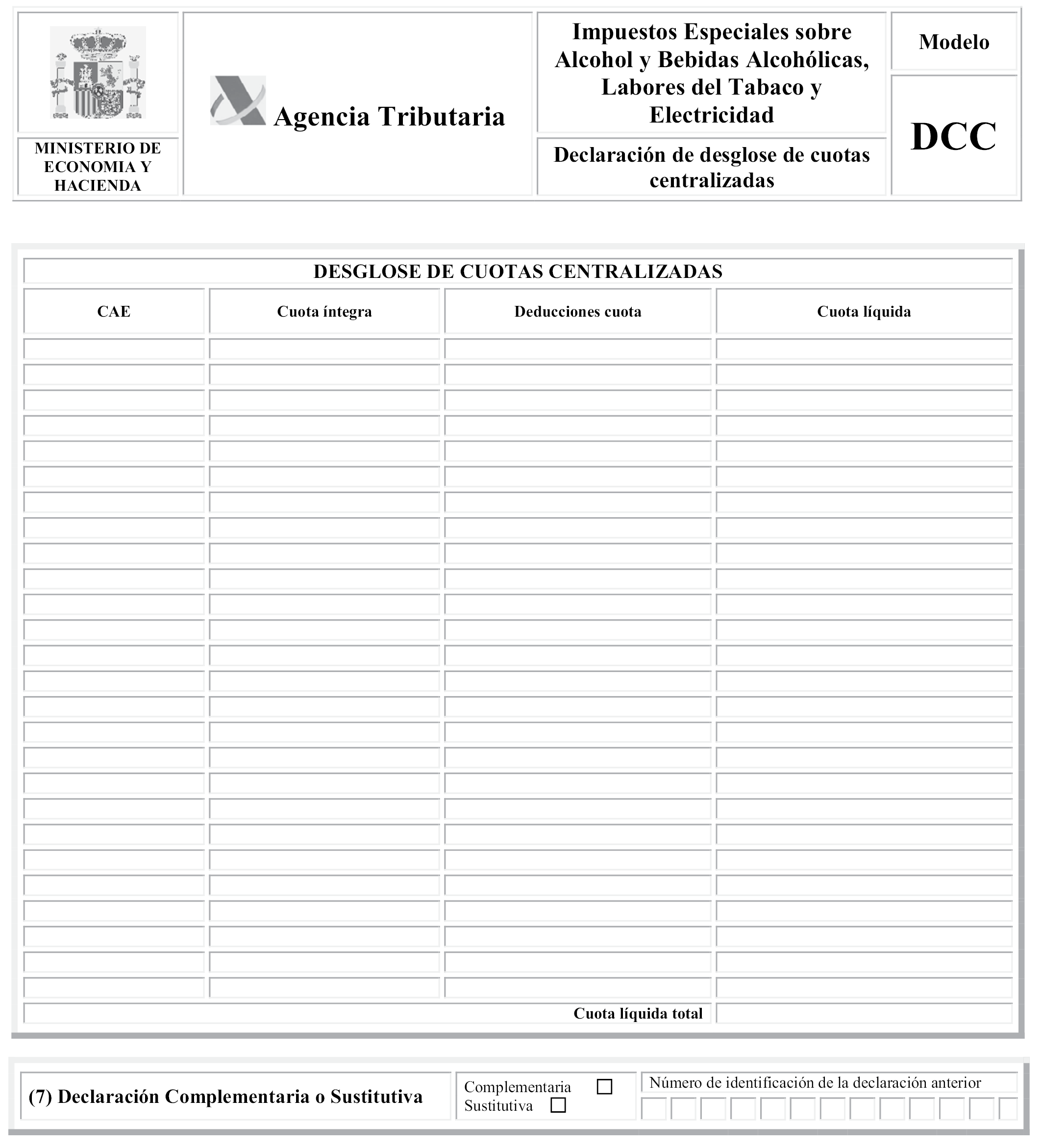

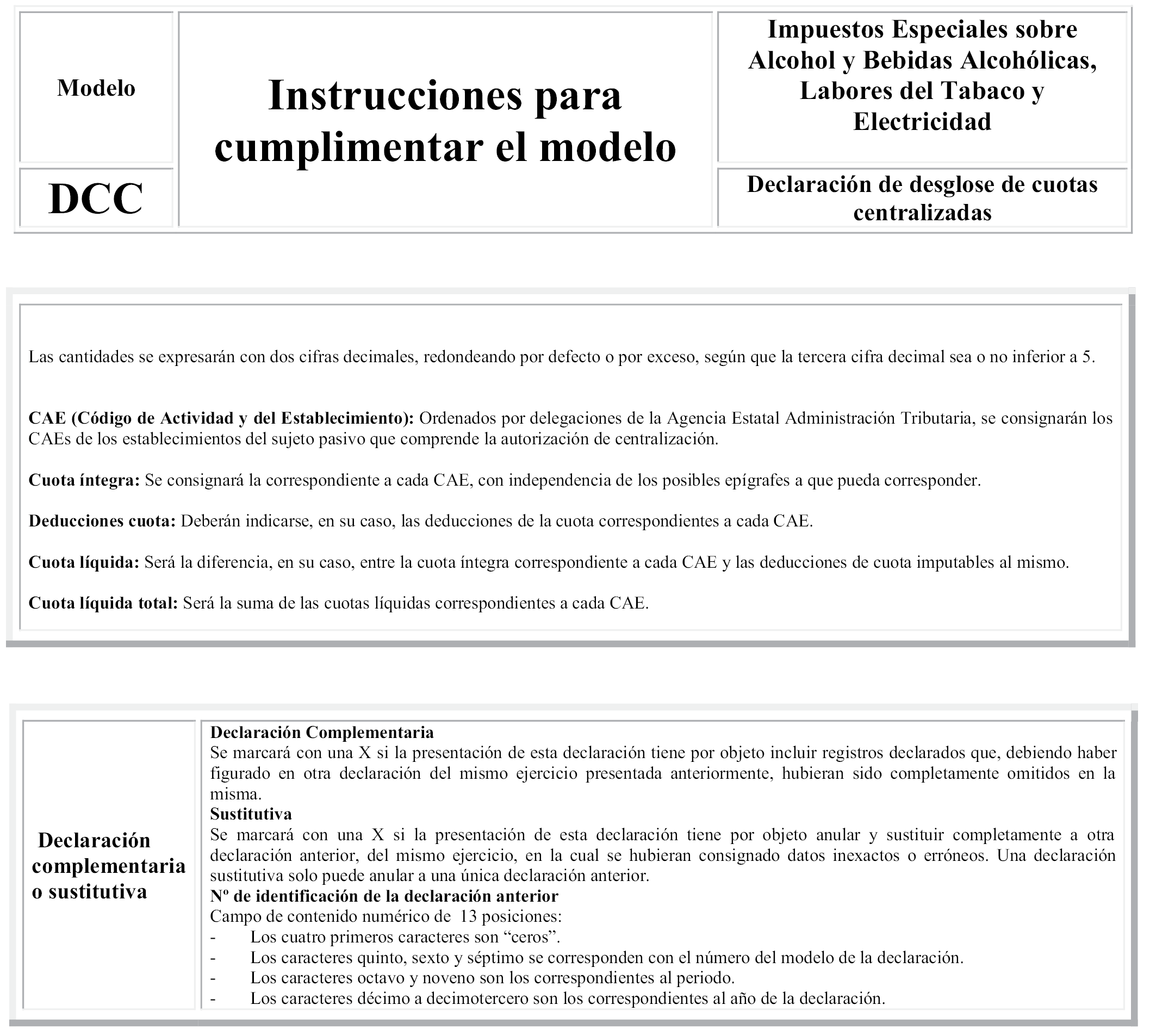

Dieciséis. Se sustituye el Anexo VII, modelo DDC. «Impuesto sobre Hidrocarburos. Declaración de desglose de cuotas centralizadas», por el que figura como Anexo XIV de la presente Orden.

Diecisiete. Se sustituye el Anexo VIII, modelo DCC. «Impuestos Especiales sobre Alcohol y Bebidas Alcohólicas, Labores del Tabaco y Electricidad. Declaración de desglose de cuotas centralizadas», por el que figura como Anexo XV de la presente Orden.

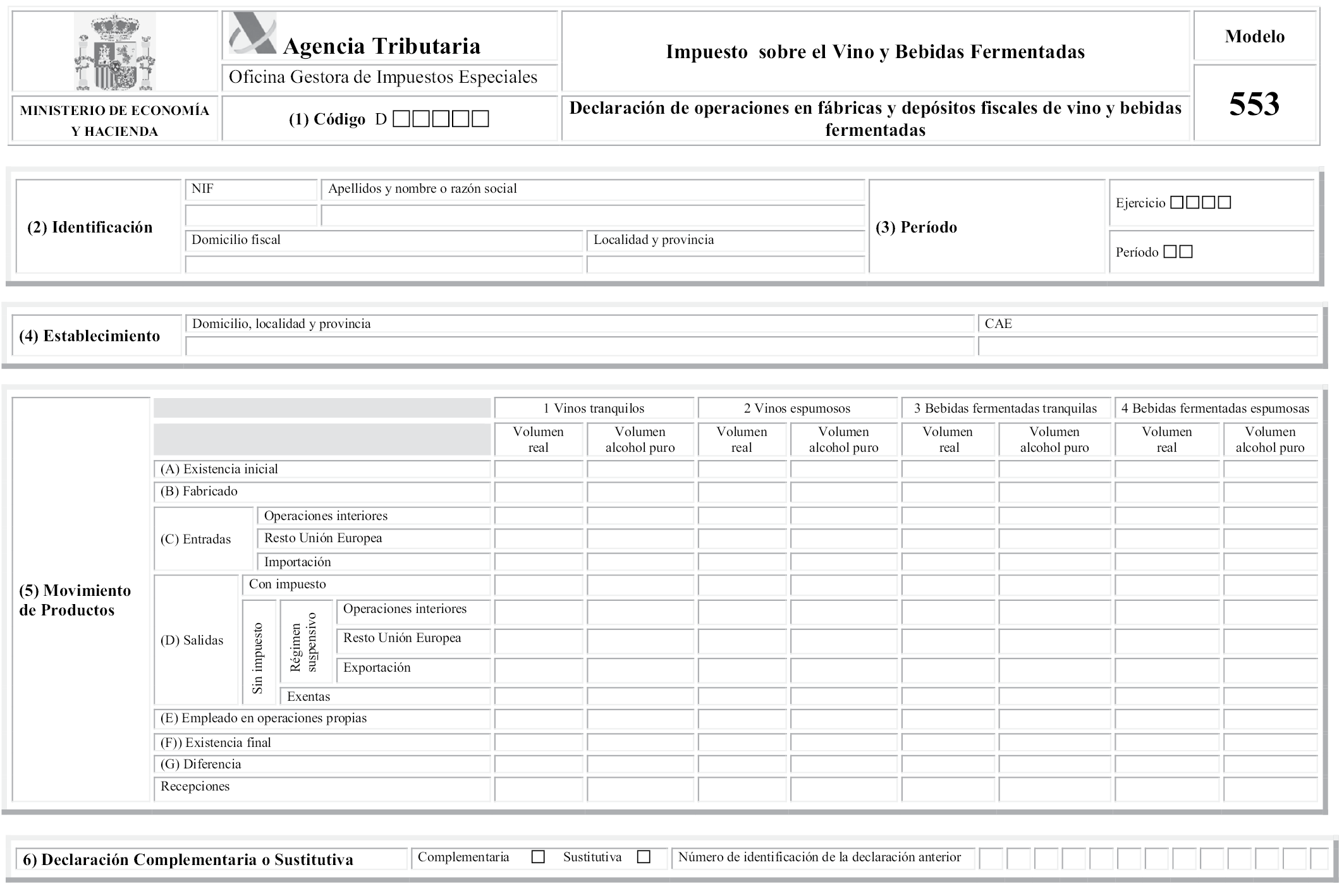

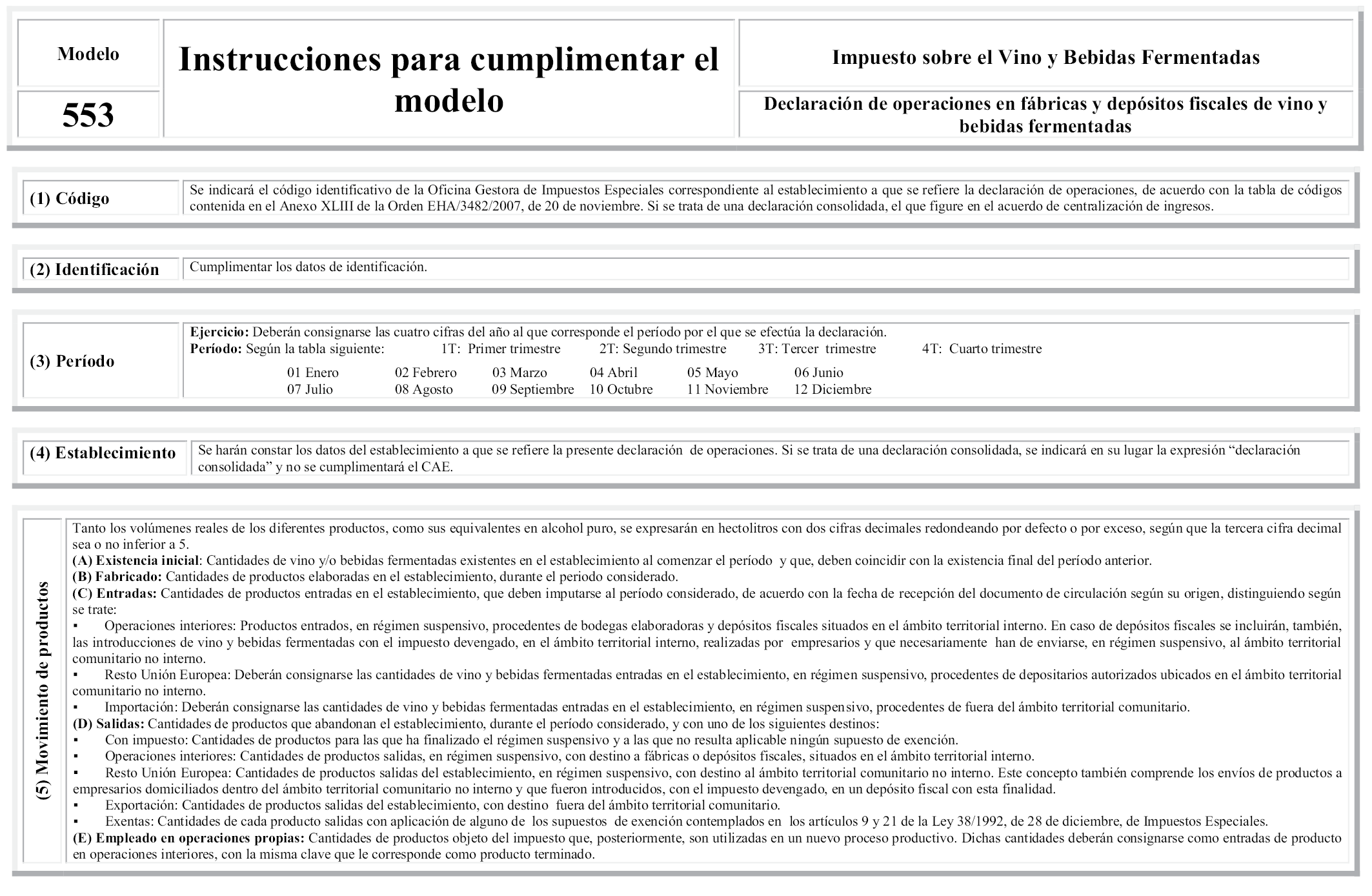

Dieciocho. Se sustituye el Anexo X, modelo 553. «Impuesto sobre el Vino y Bebidas Fermentadas. Declaración de operaciones en fábricas y depósitos fiscales de vino y bebidas fermentadas», por el que figura como Anexo I de la presente Orden.

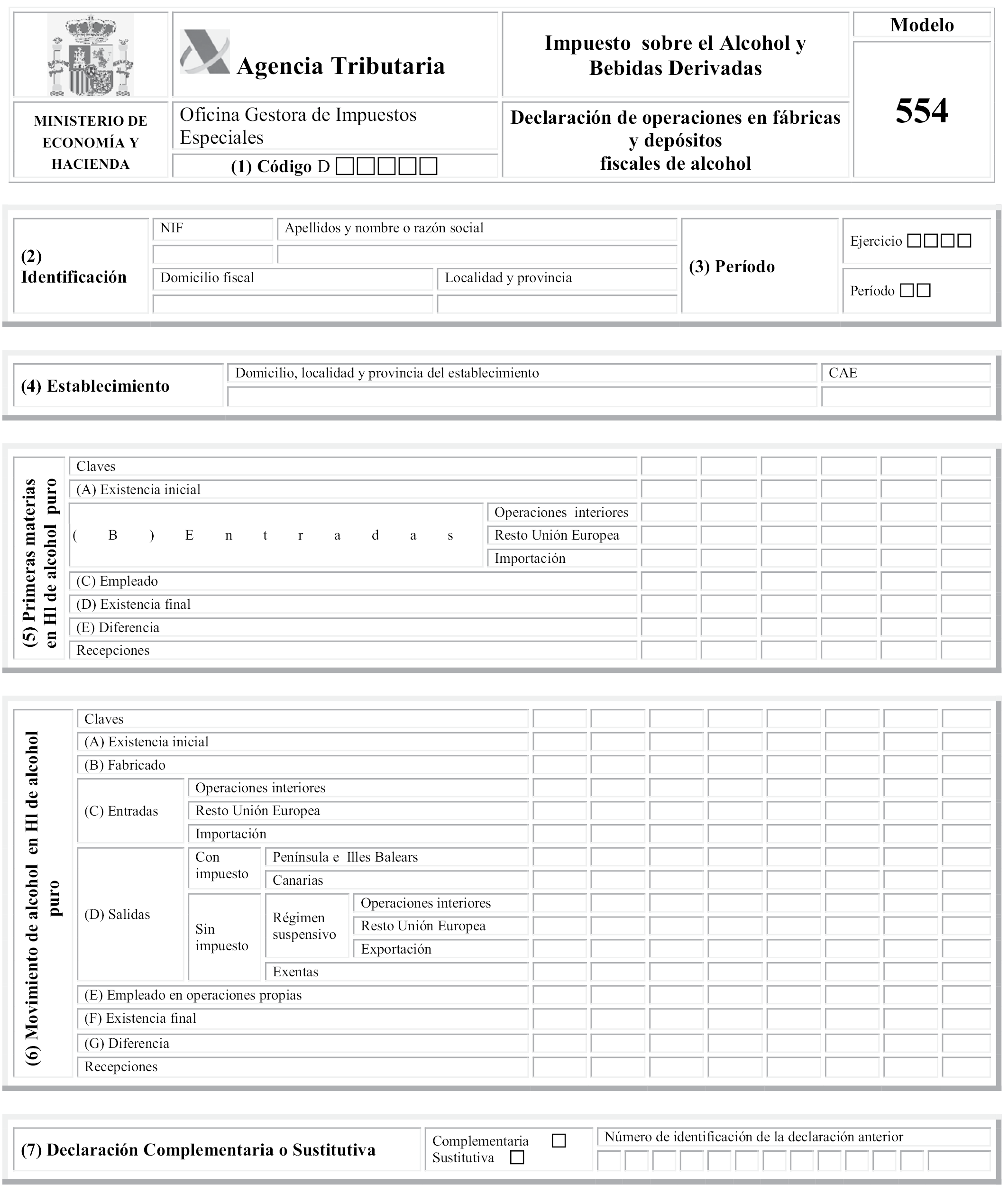

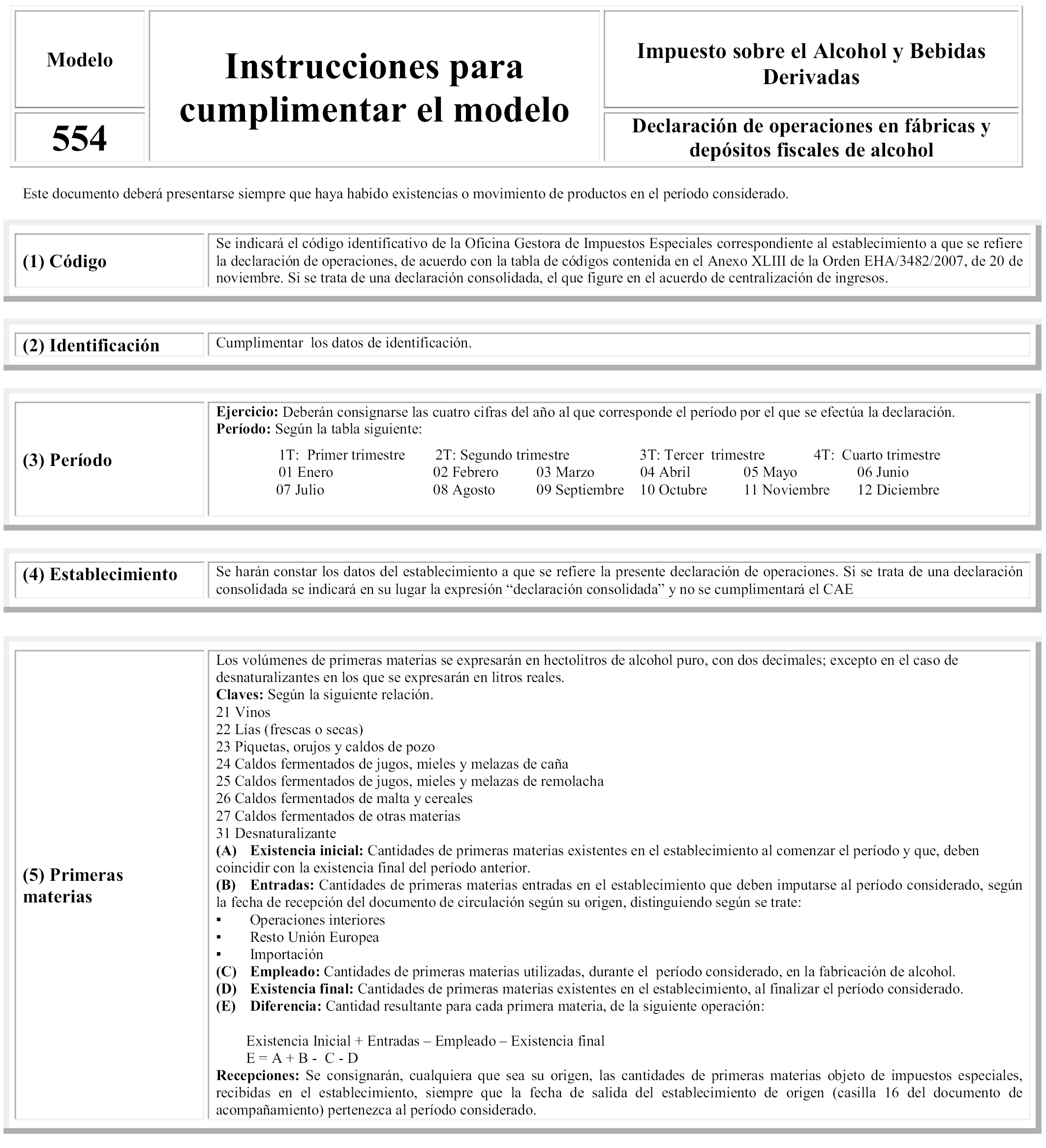

Diecinueve. Se sustituye el Anexo XI, modelo 554. «Impuesto sobre el Alcohol y Bebidas Derivadas. Declaración de operaciones en fábricas y depósitos fiscales de alcohol», por el que figura como Anexo XVI de la presente Orden.

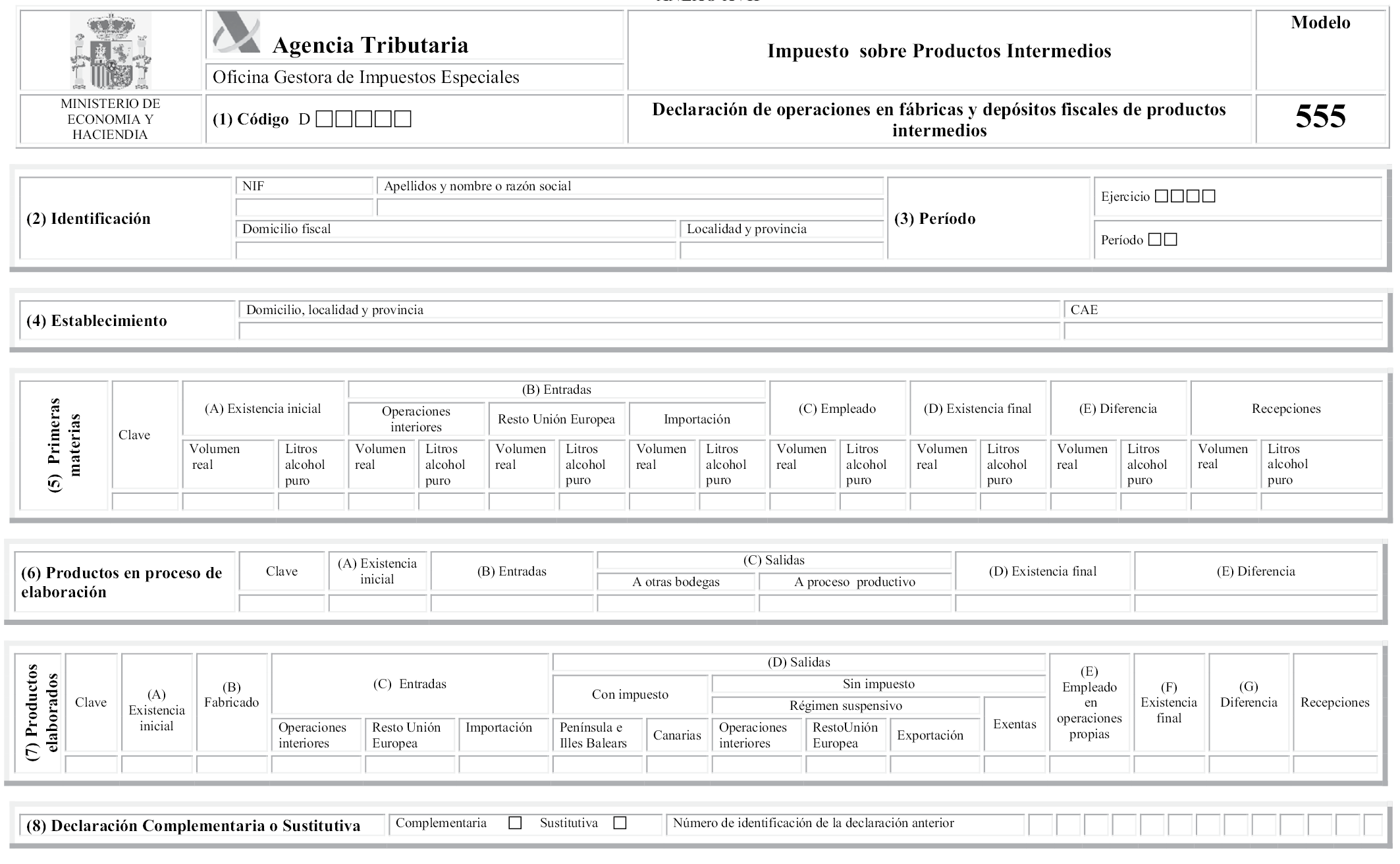

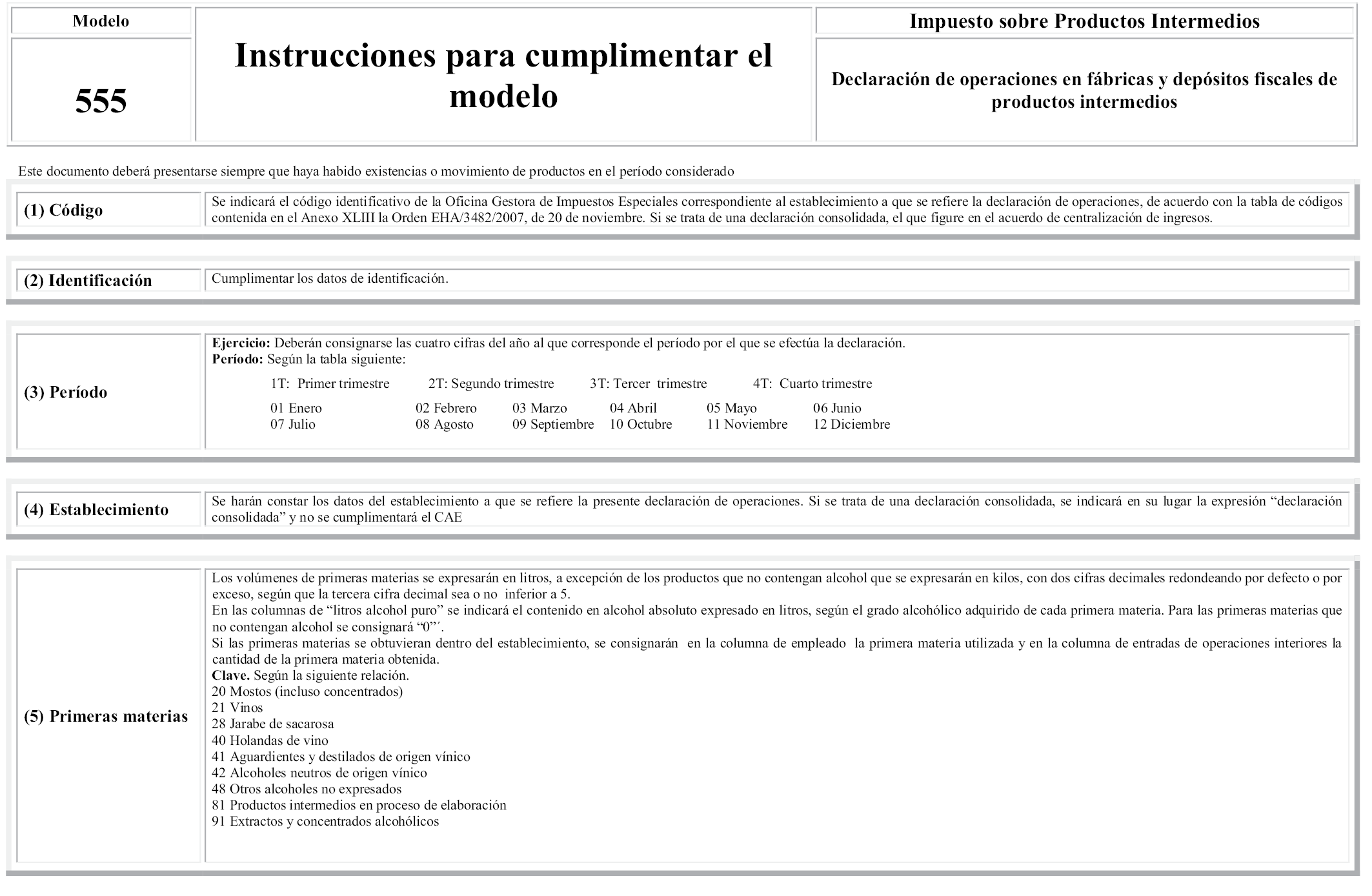

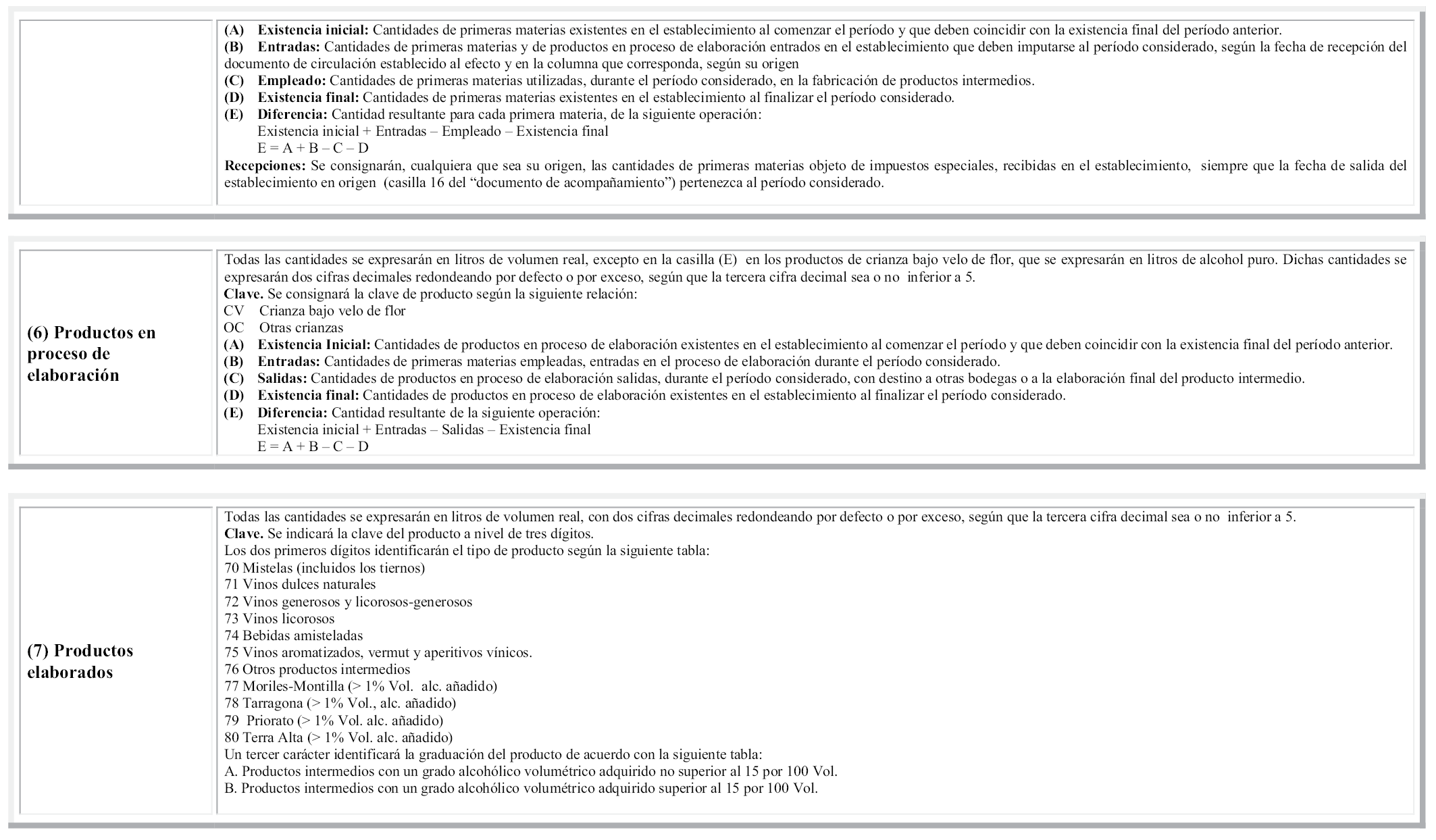

Veinte. Se sustituye el Anexo XII, modelo 555. «Impuesto sobre Productos Intermedios. Declaración de operaciones en fábricas y depósitos fiscales de productos intermedios», por el que figura como Anexo XVII de la presente Orden.

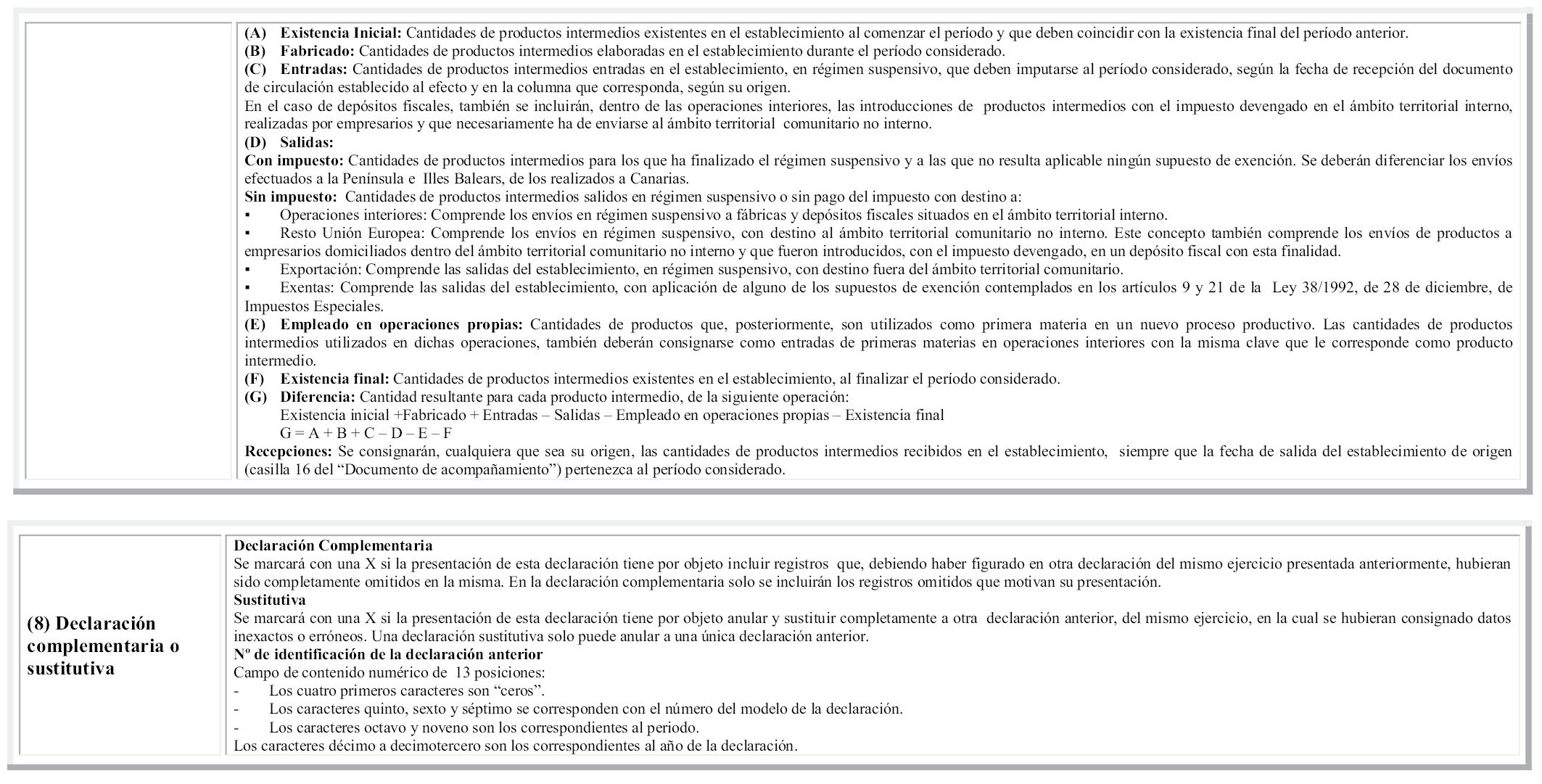

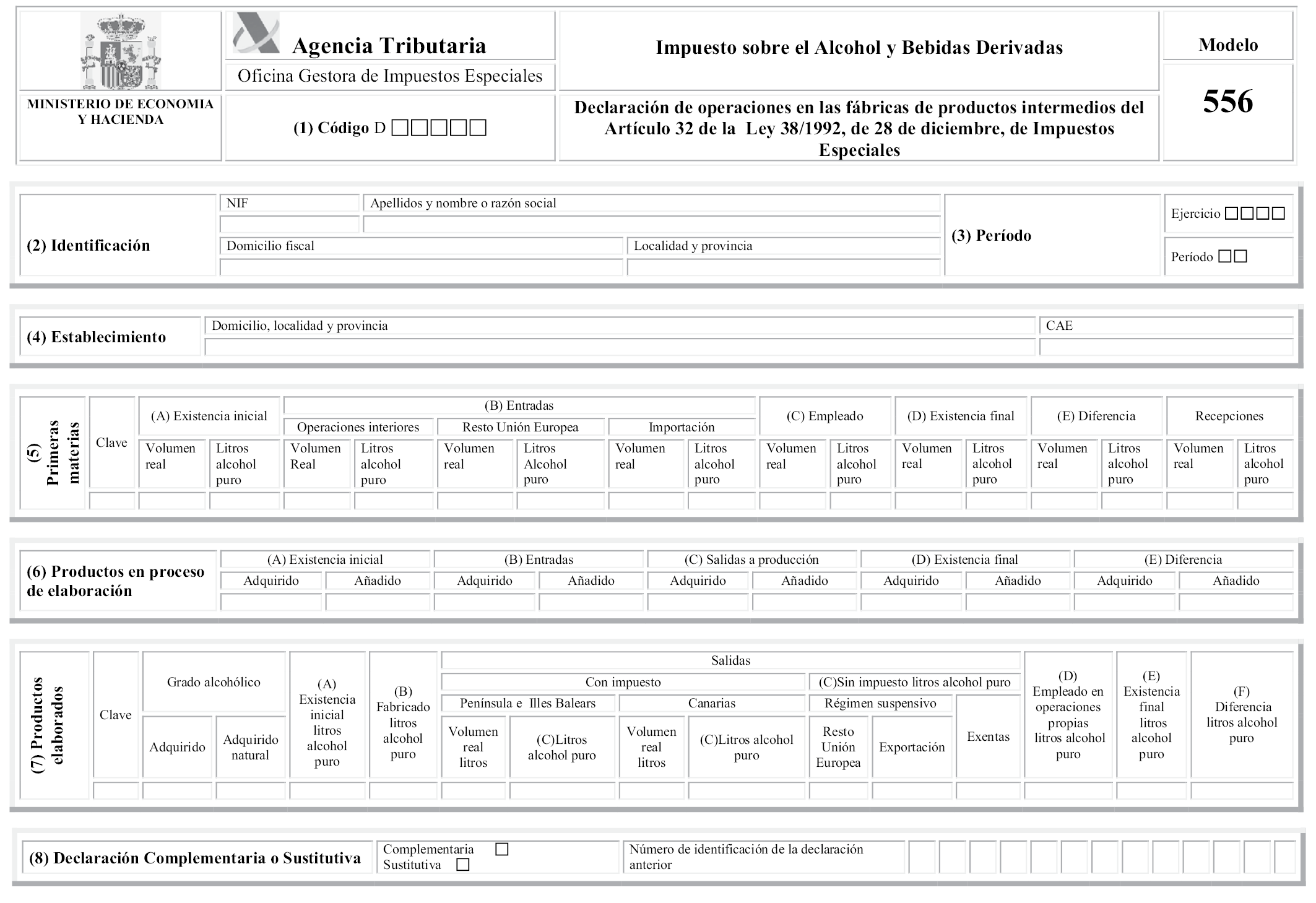

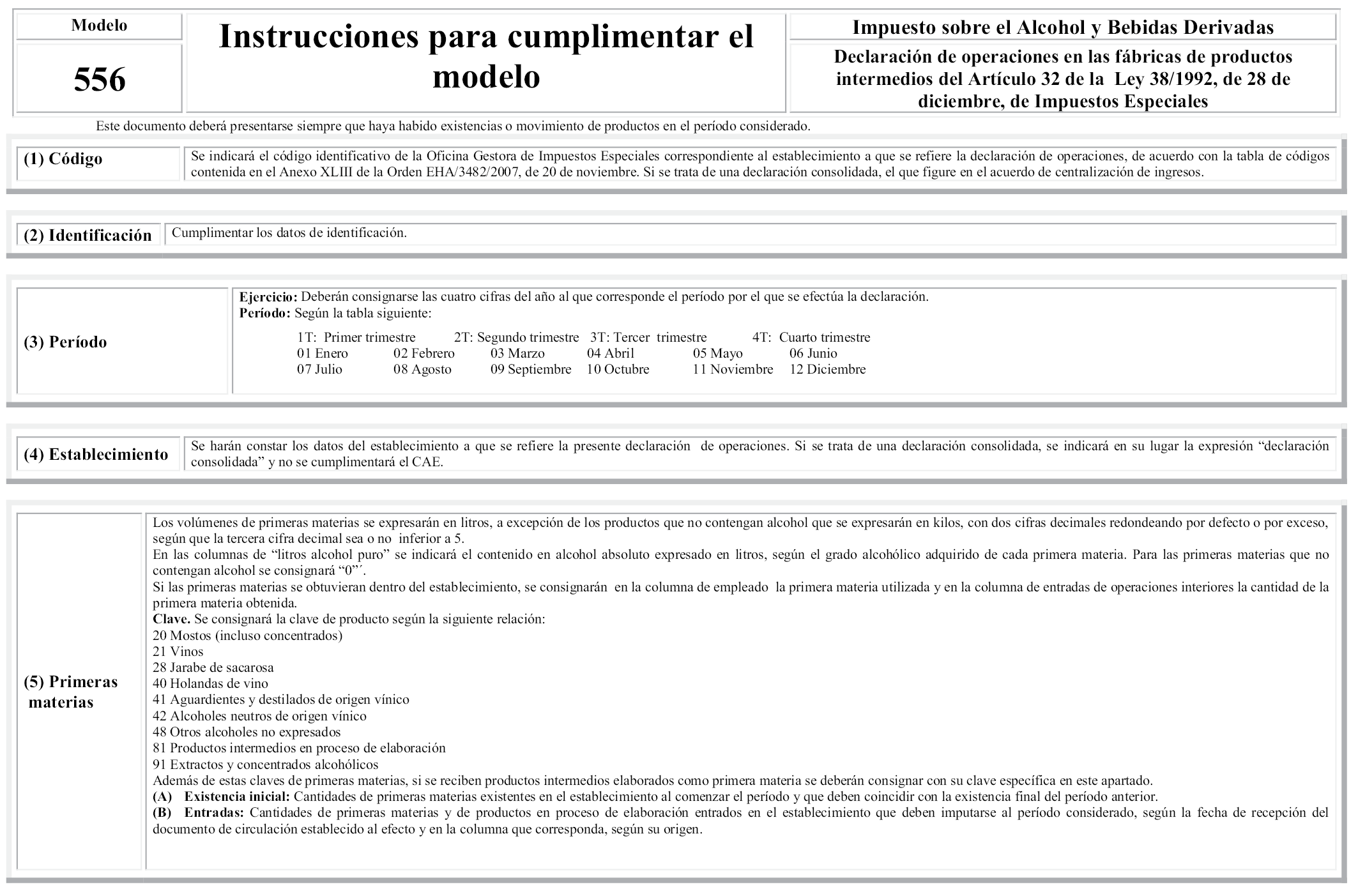

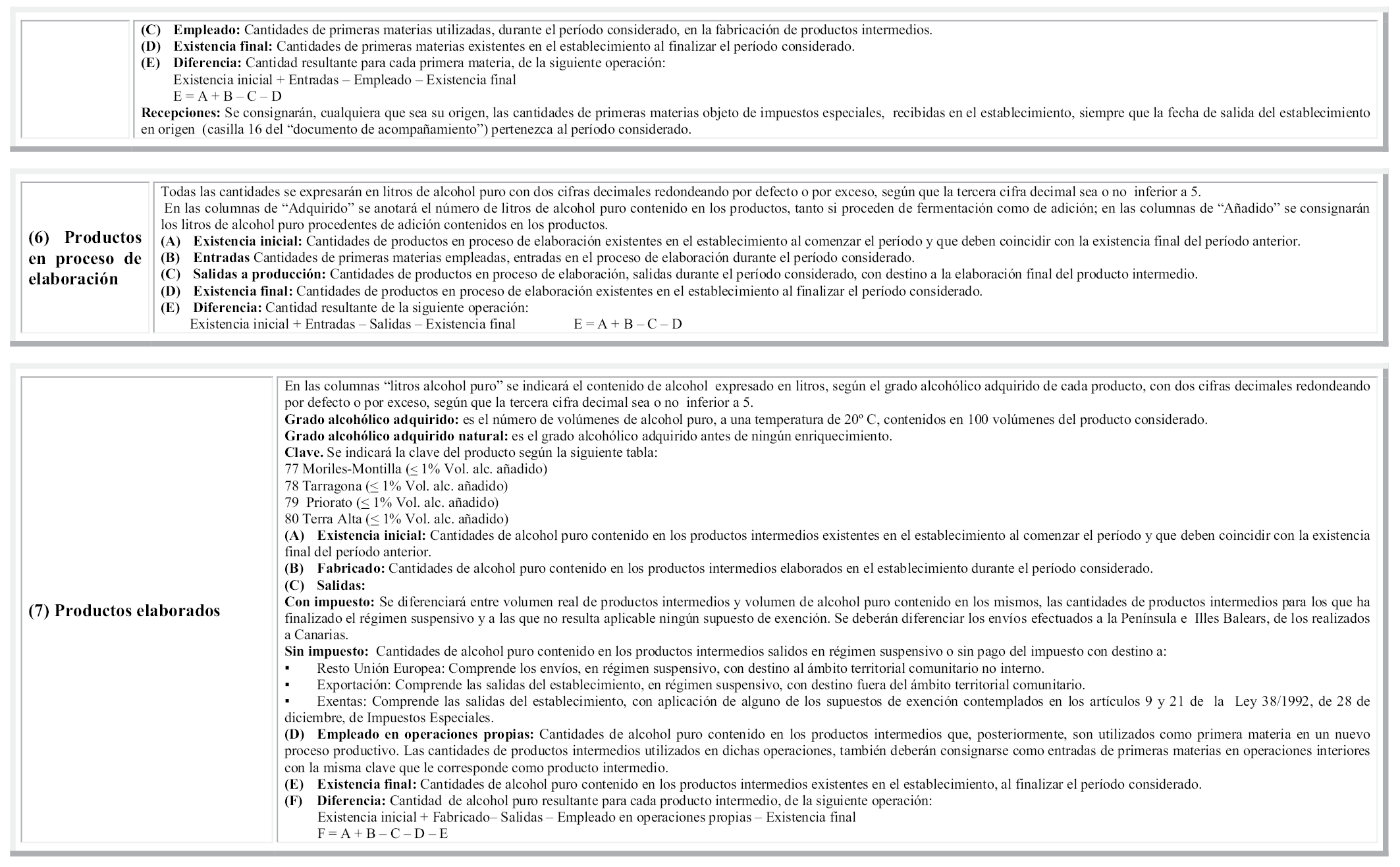

Veintiuno. Se sustituye el Anexo XIII, modelo 556. «Impuesto sobre el Alcohol y Bebidas Derivadas. Declaración de operaciones en las fábricas de productos intermedios del artículo 32 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales», por el que figura como Anexo XVIII de la presente Orden.

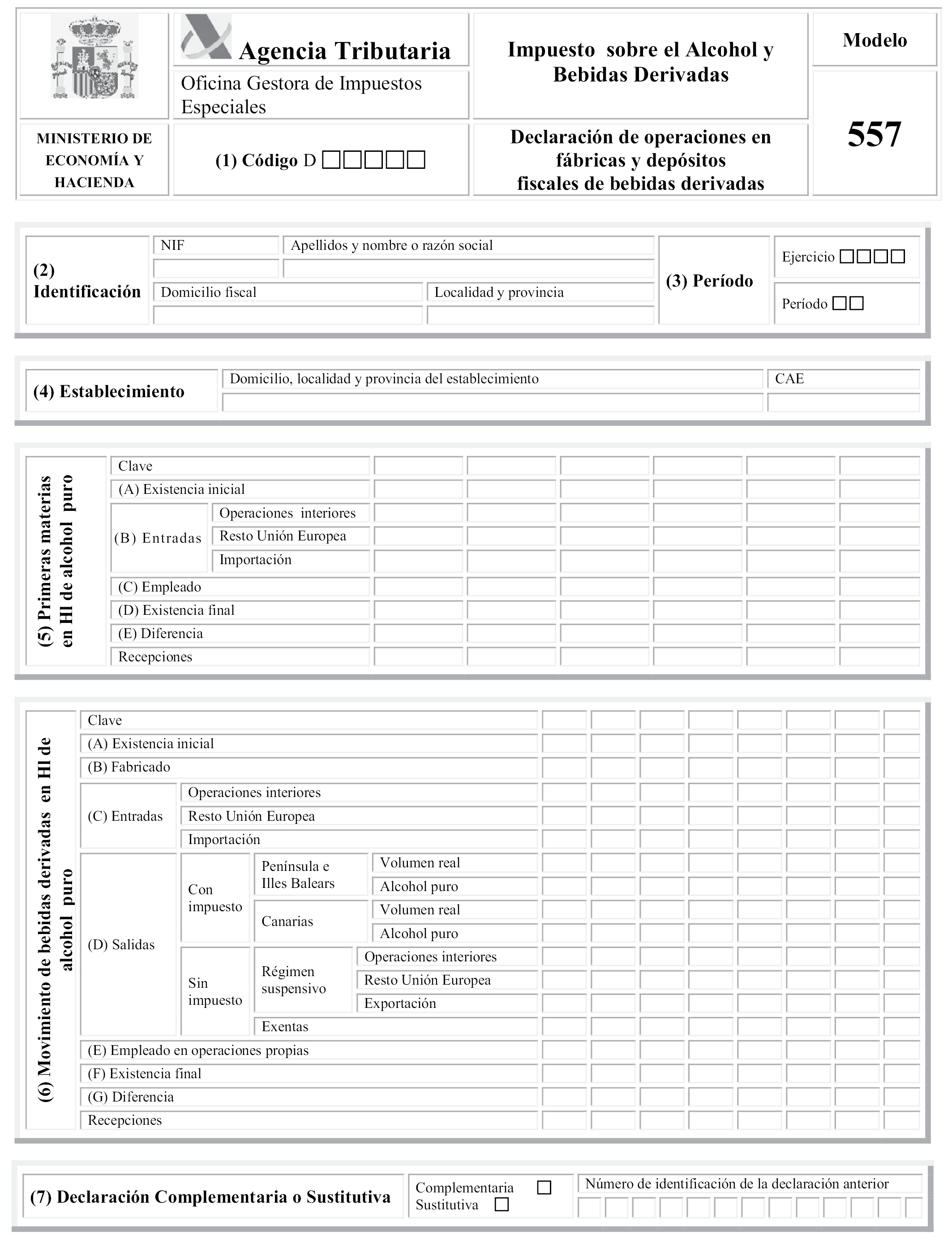

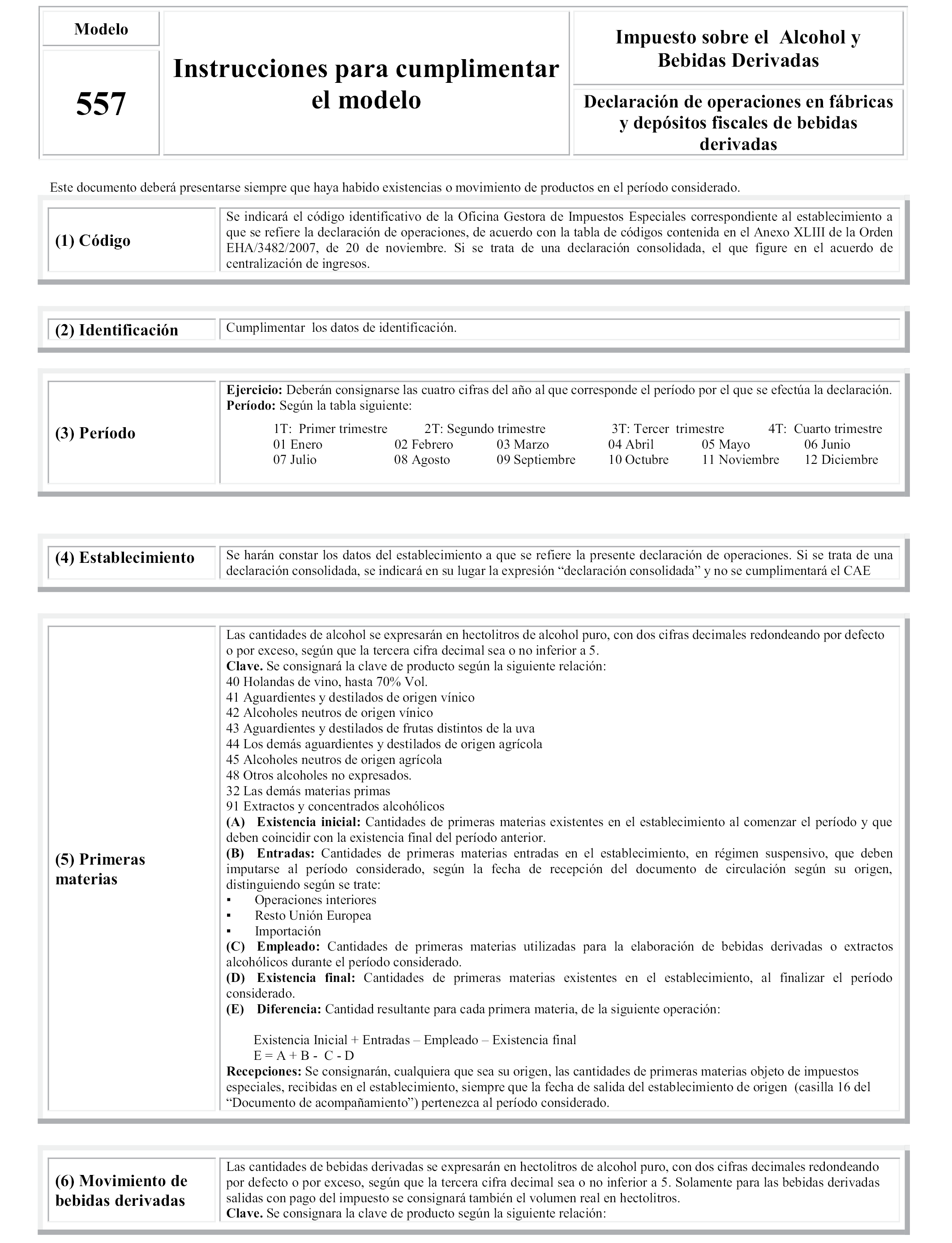

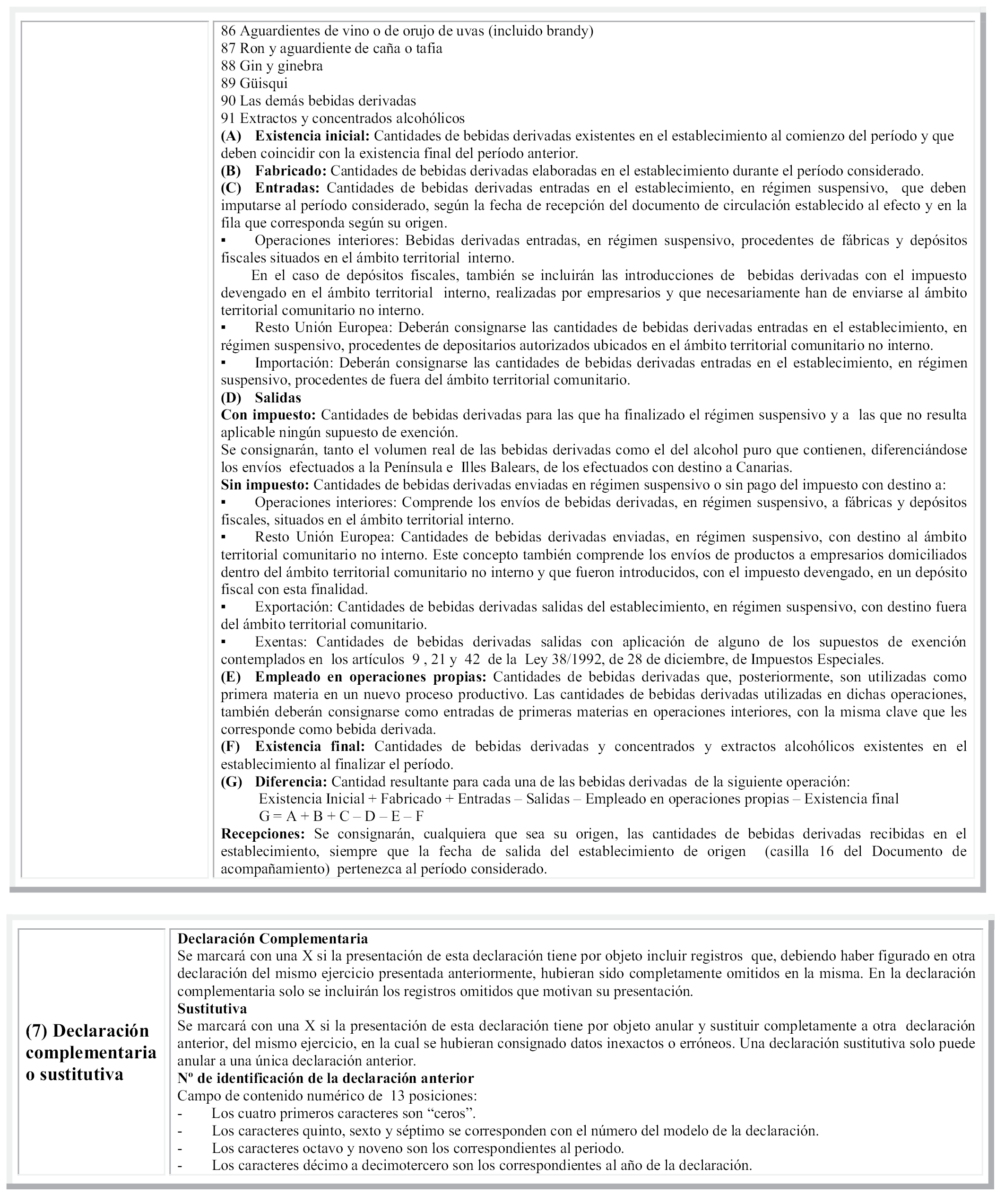

Veintidós. Se sustituye el Anexo XIV, modelo 557. «Impuesto sobre el Alcohol y Bebías Derivadas. Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas», por el que figura como Anexo XIX de la presente Orden.

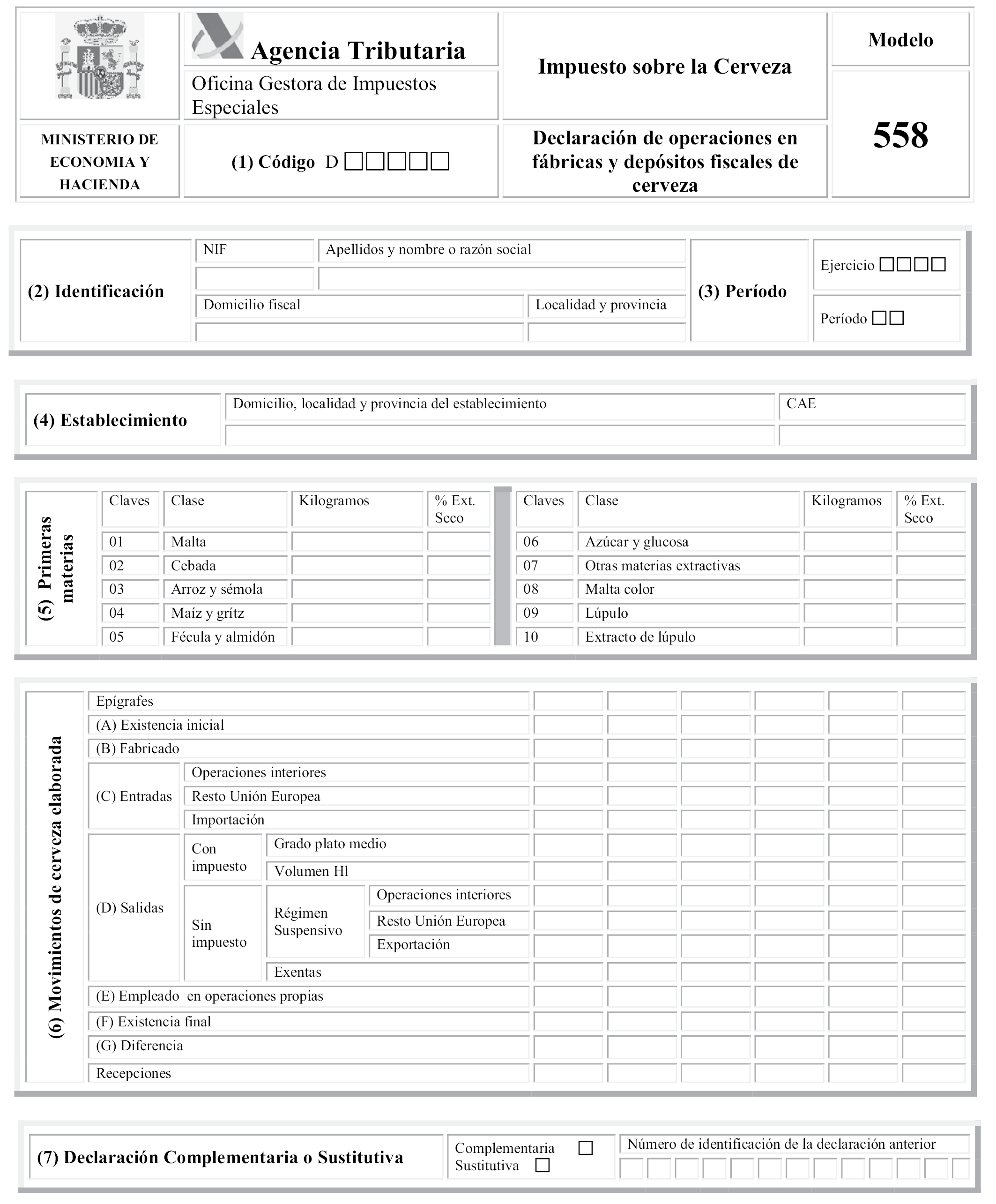

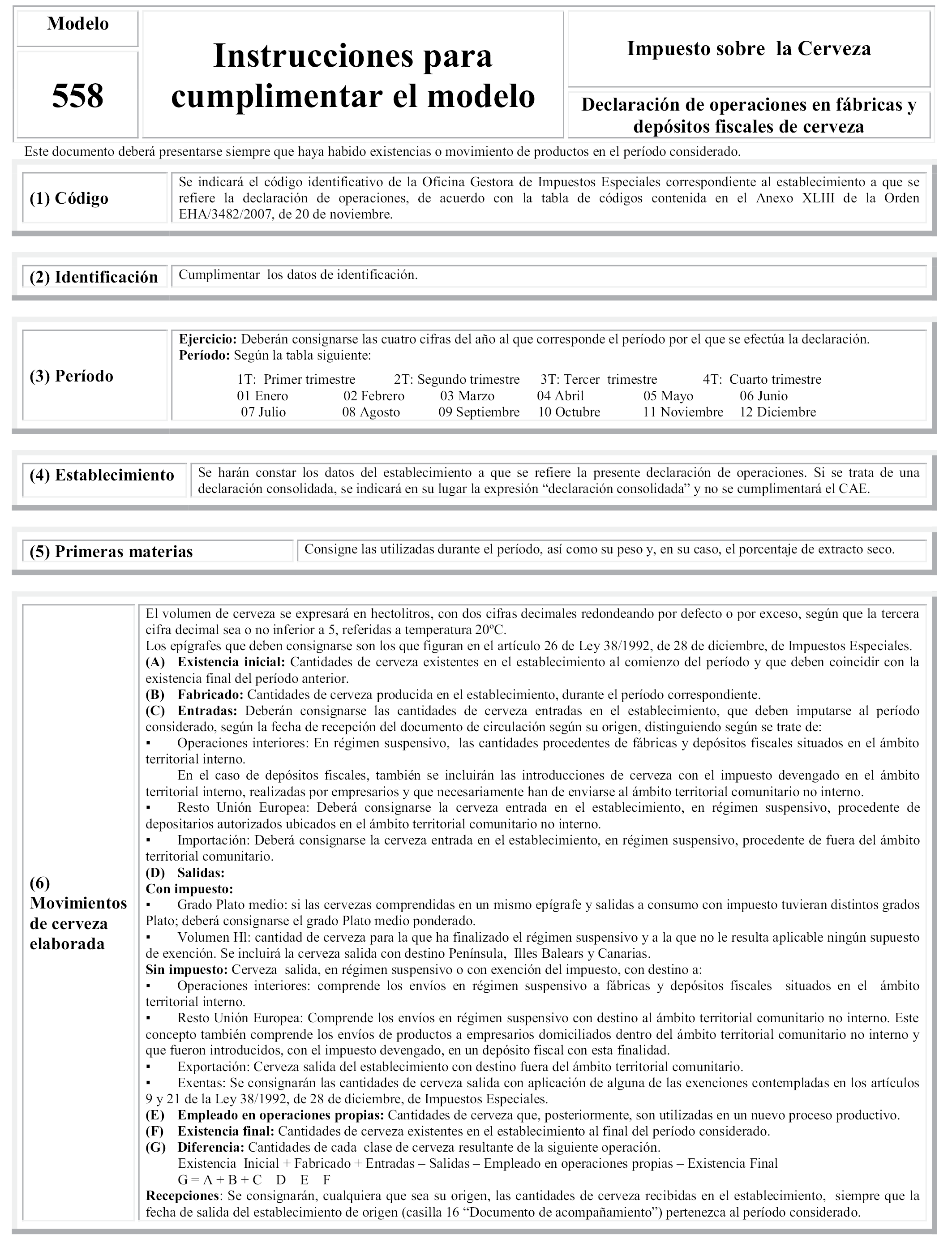

Veintitrés. Se sustituye el Anexo XV, modelo 558. «Impuesto sobre la Cerveza. Declaración de operaciones en fábricas y depósitos fiscales de cerveza», por el que figura como Anexo XX de la presente Orden.

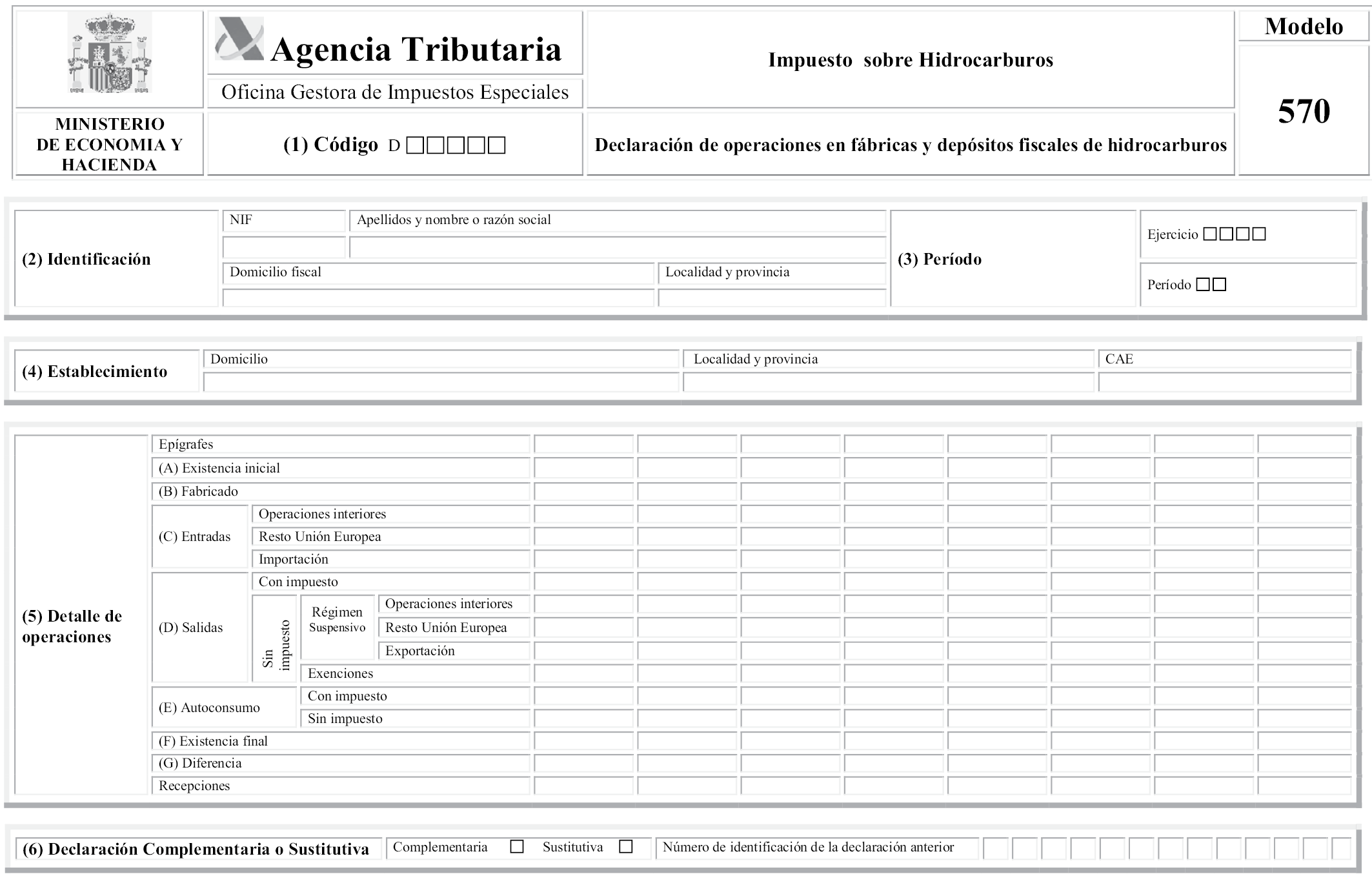

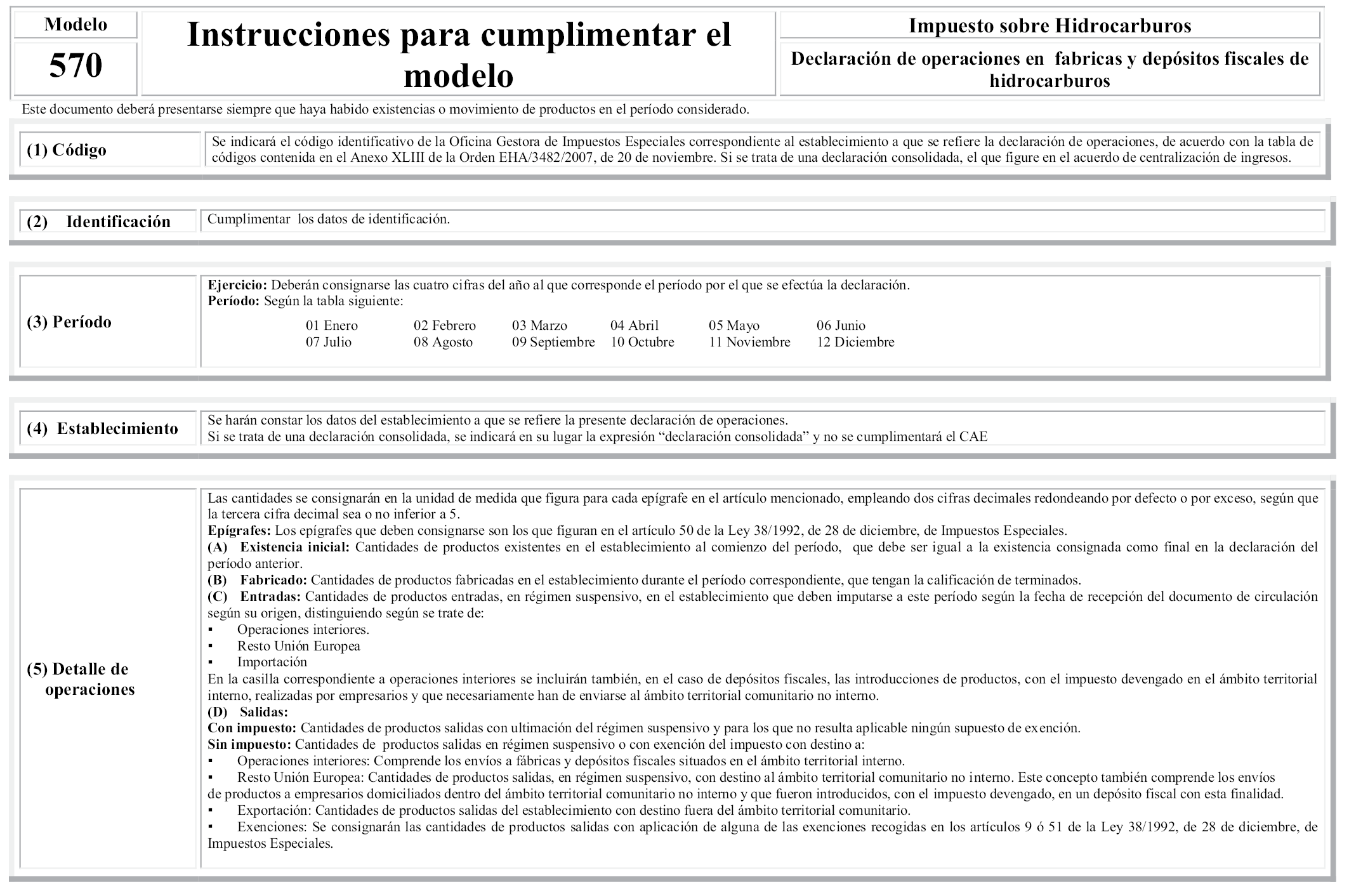

Veinticuatro. Se sustituye el Anexo XVI, modelo 570. «Impuesto sobre Hidrocarburos. Declaración de operaciones en fábricas y depósitos fiscales hidrocarburos», por el que figura como Anexo XXI de la presente Orden.

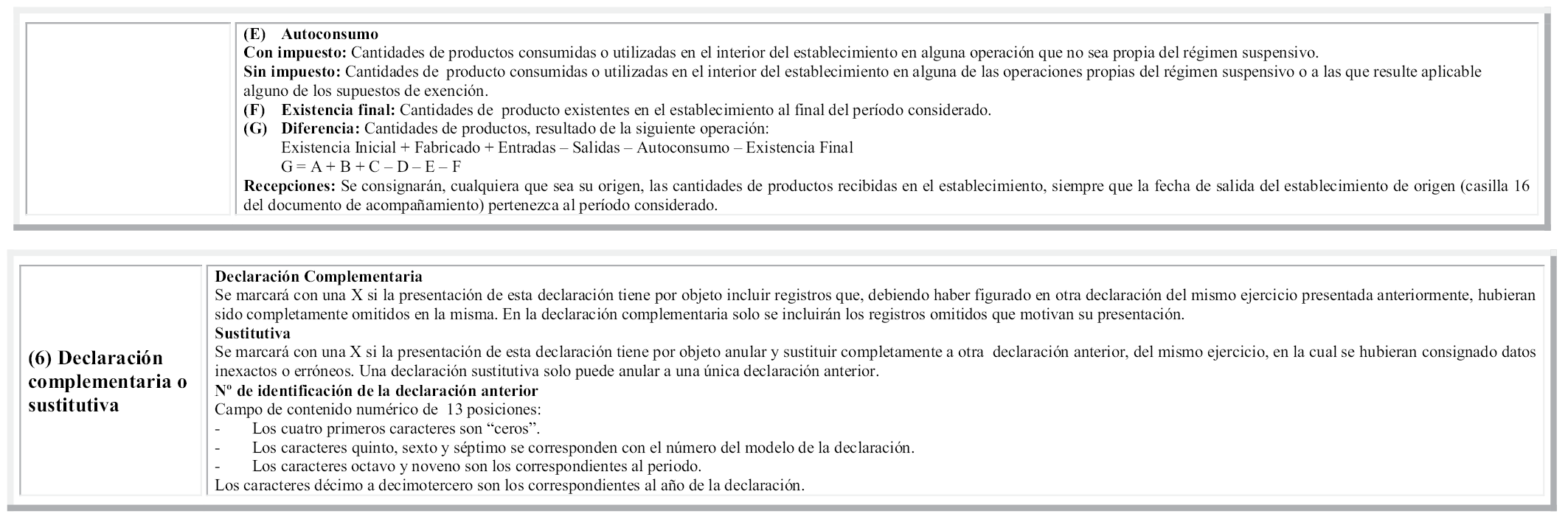

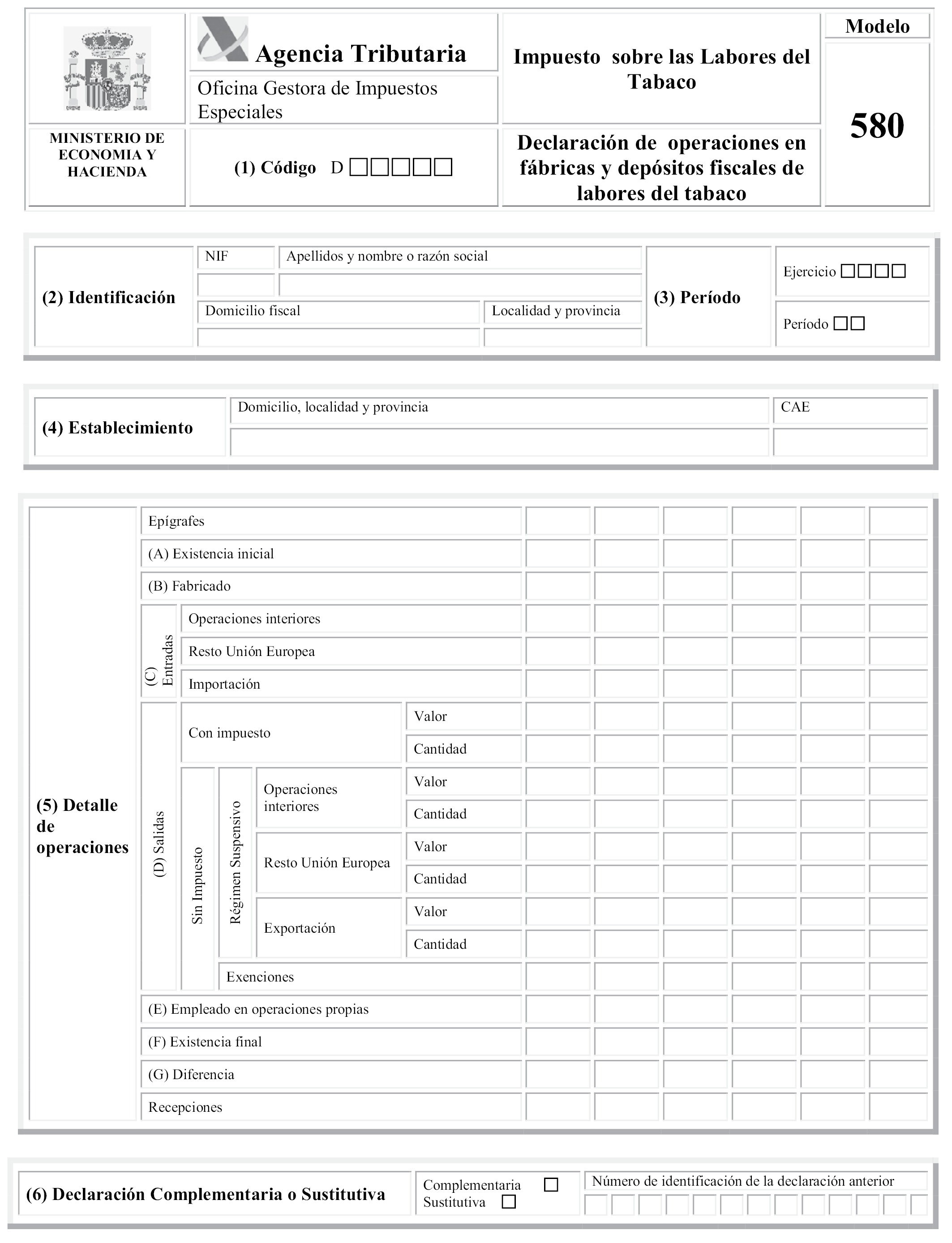

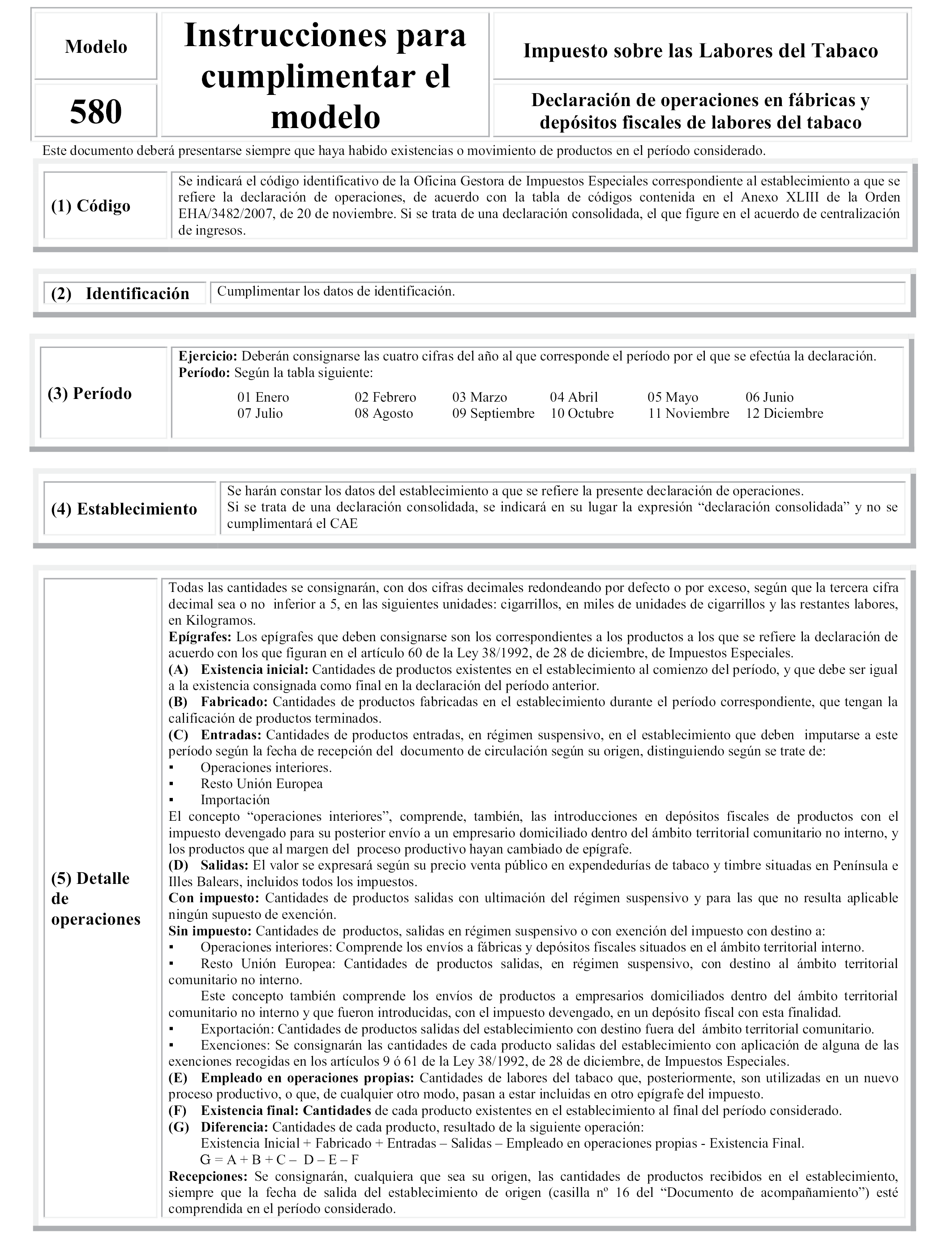

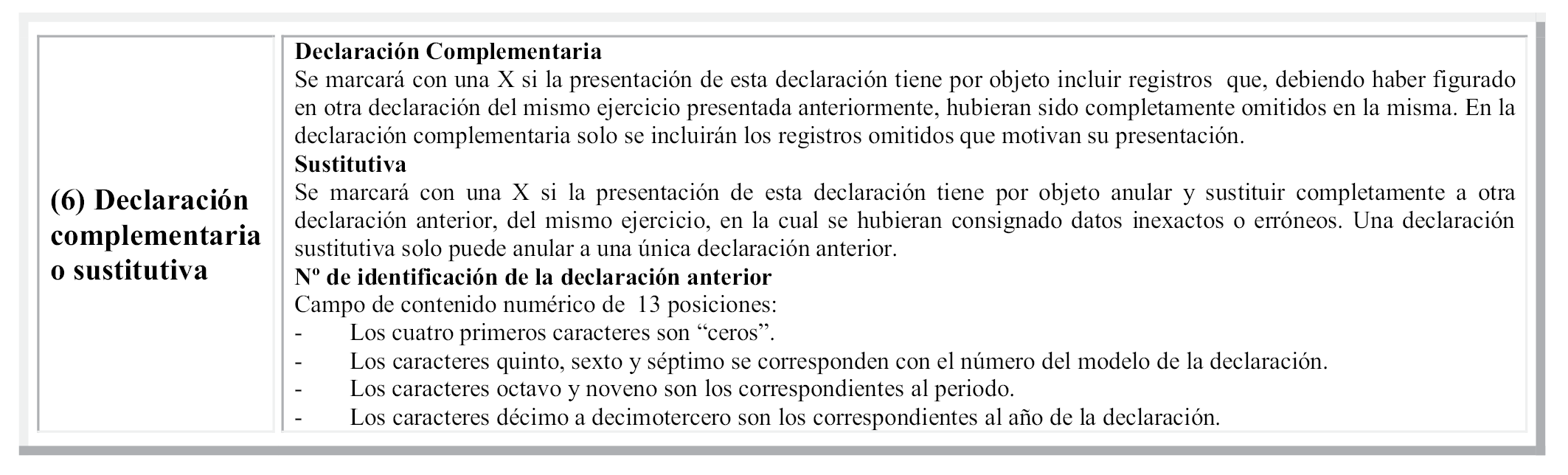

Veinticinco. Se sustituye el Anexo XVII, modelo 580. «Impuesto sobre las Labores del Tabaco. Declaración de operaciones en fábricas y depósitos fiscales de labores del tabaco», por el que figura como Anexo XXII de la presente Orden.

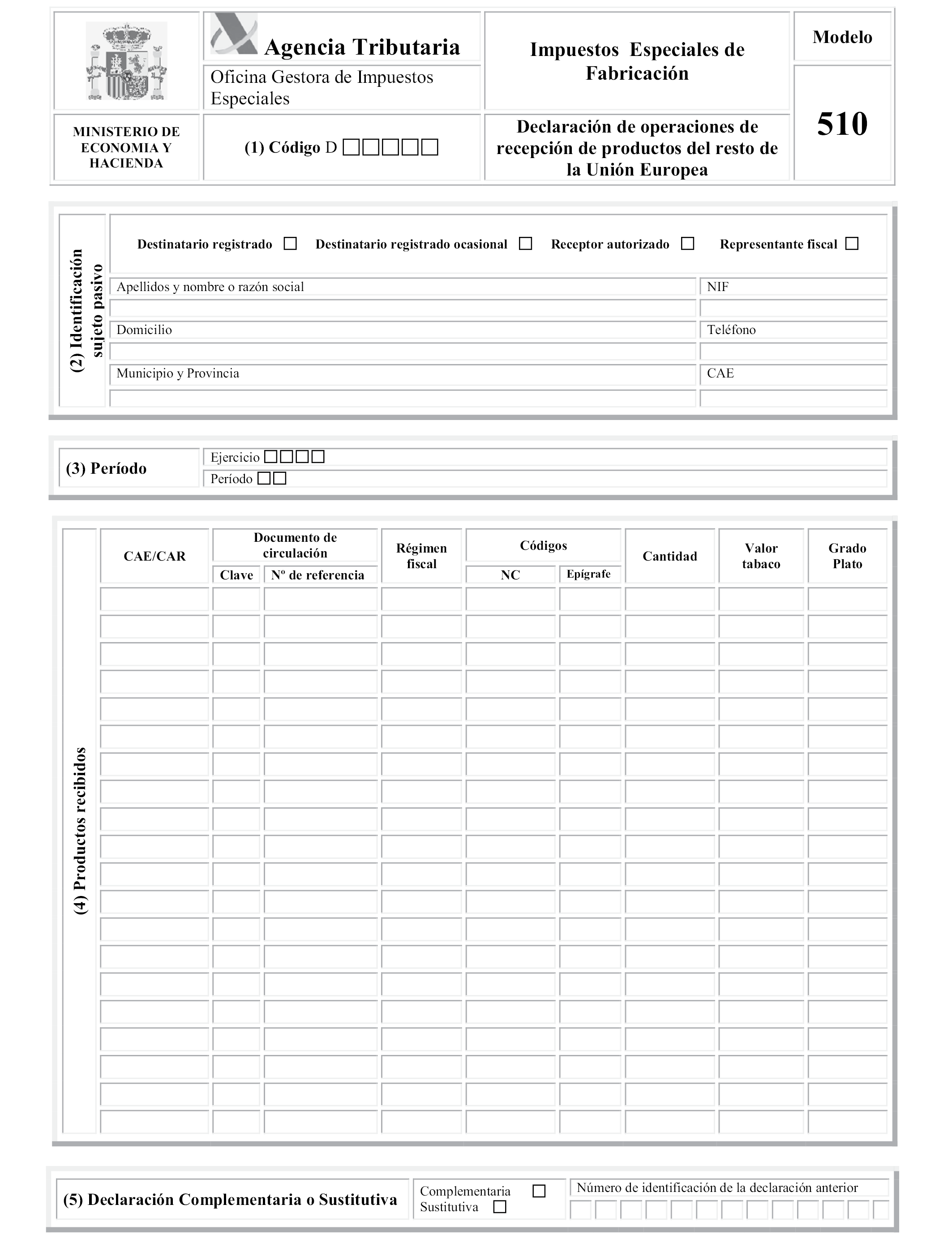

Veintiséis. Se sustituye el Anexo XVIII, modelo 510. «Impuestos Especiales de Fabricación. Declaración de operaciones de recepción de productos del resto de la Unión Europea», por el que figura como Anexo XXIII de la presente Orden.

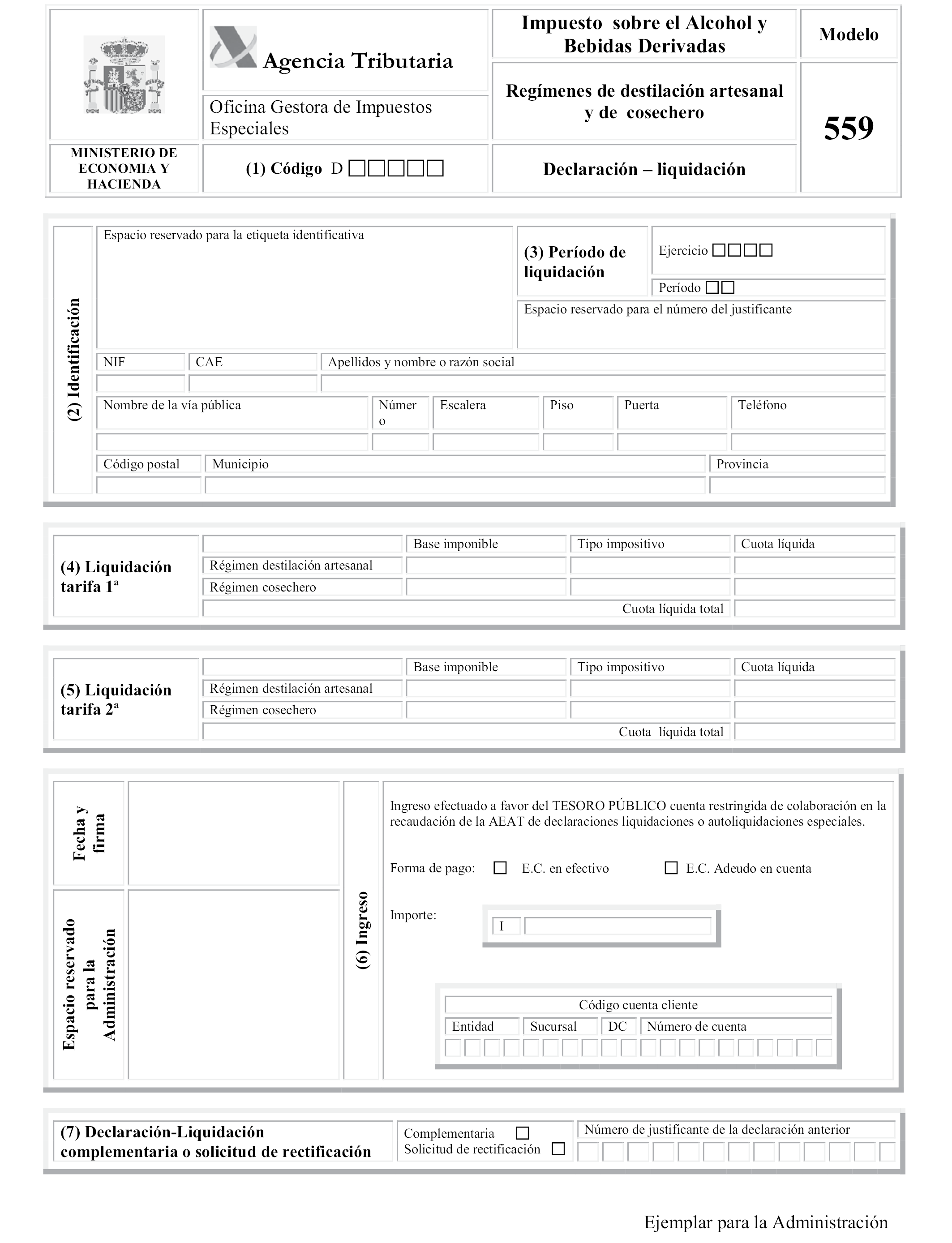

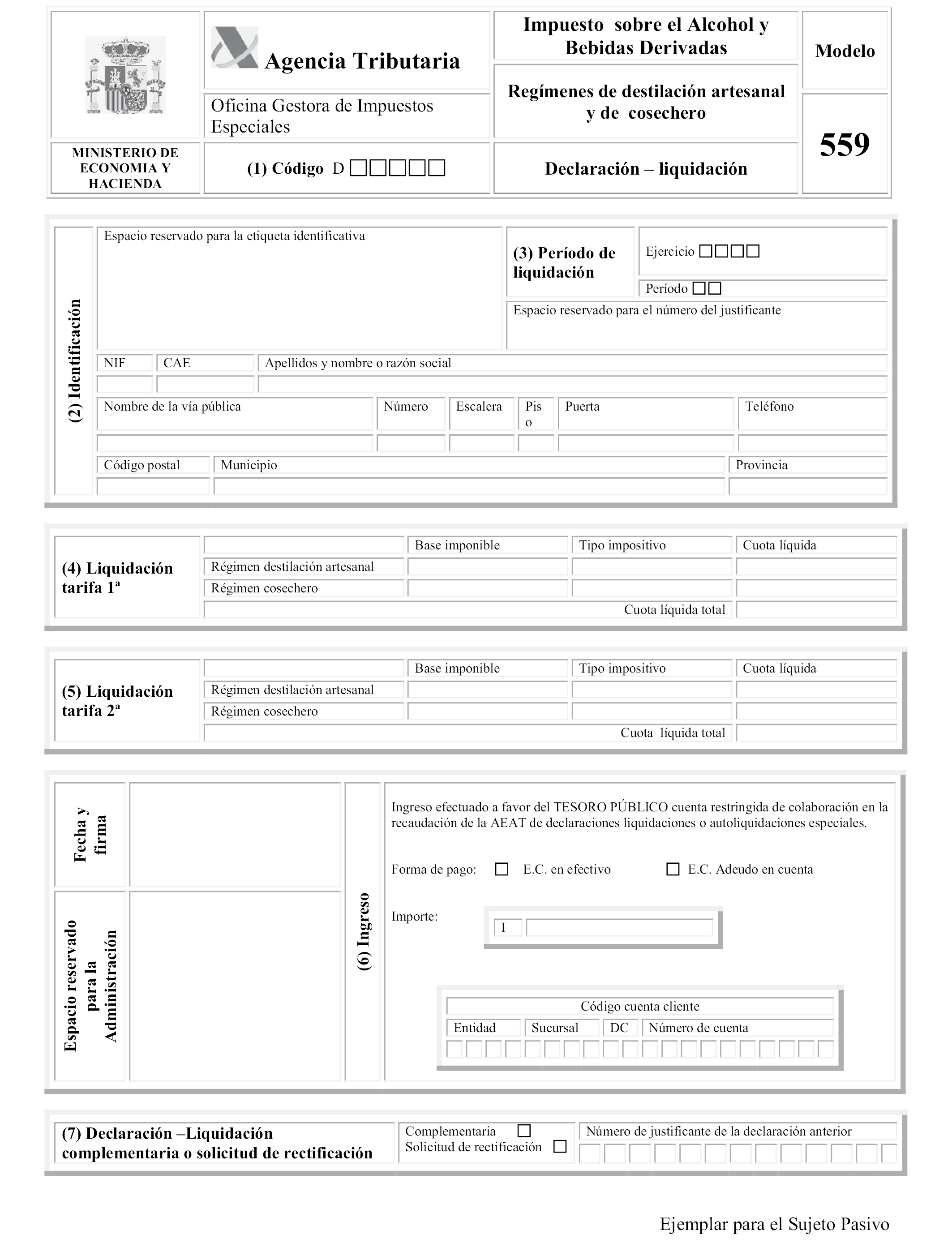

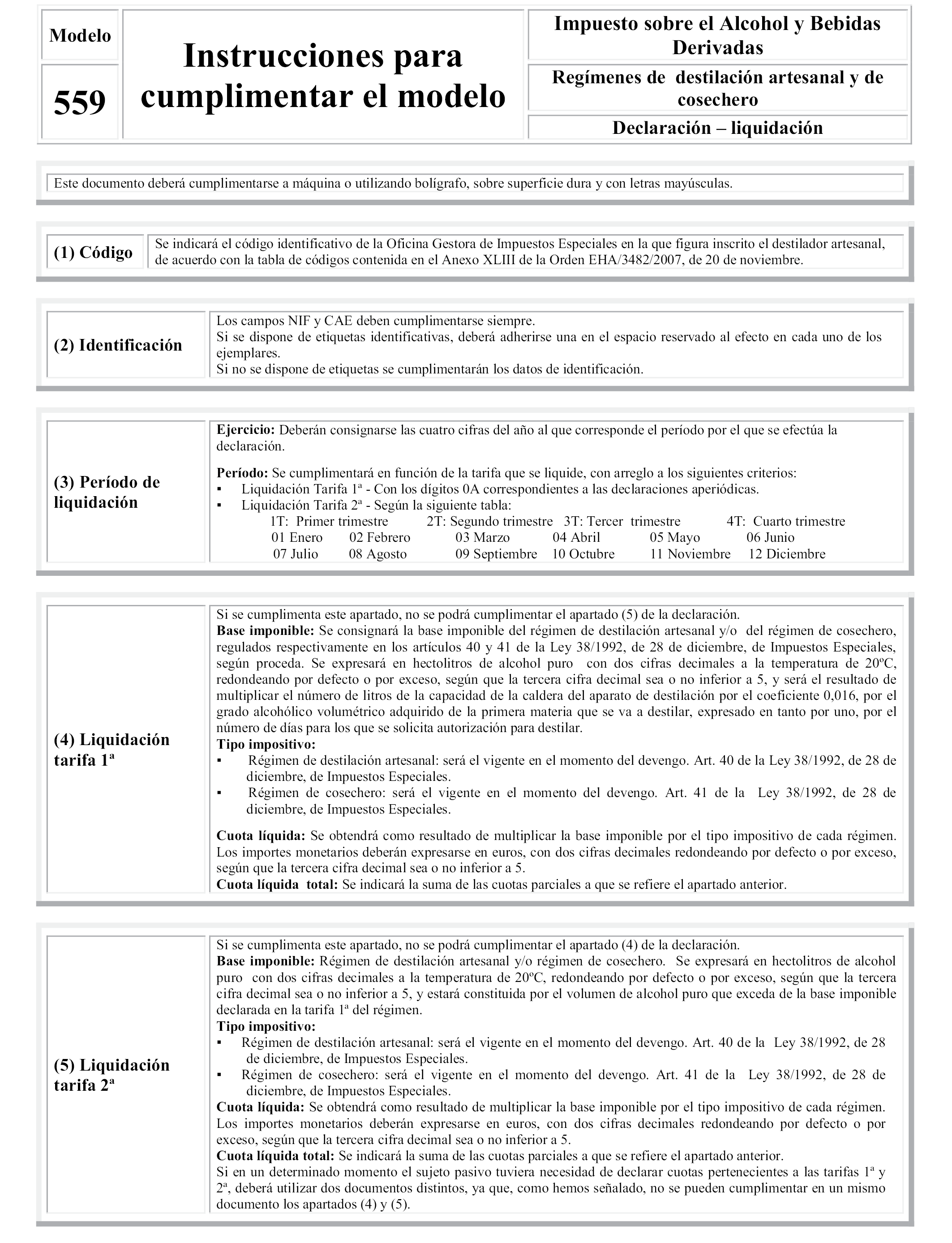

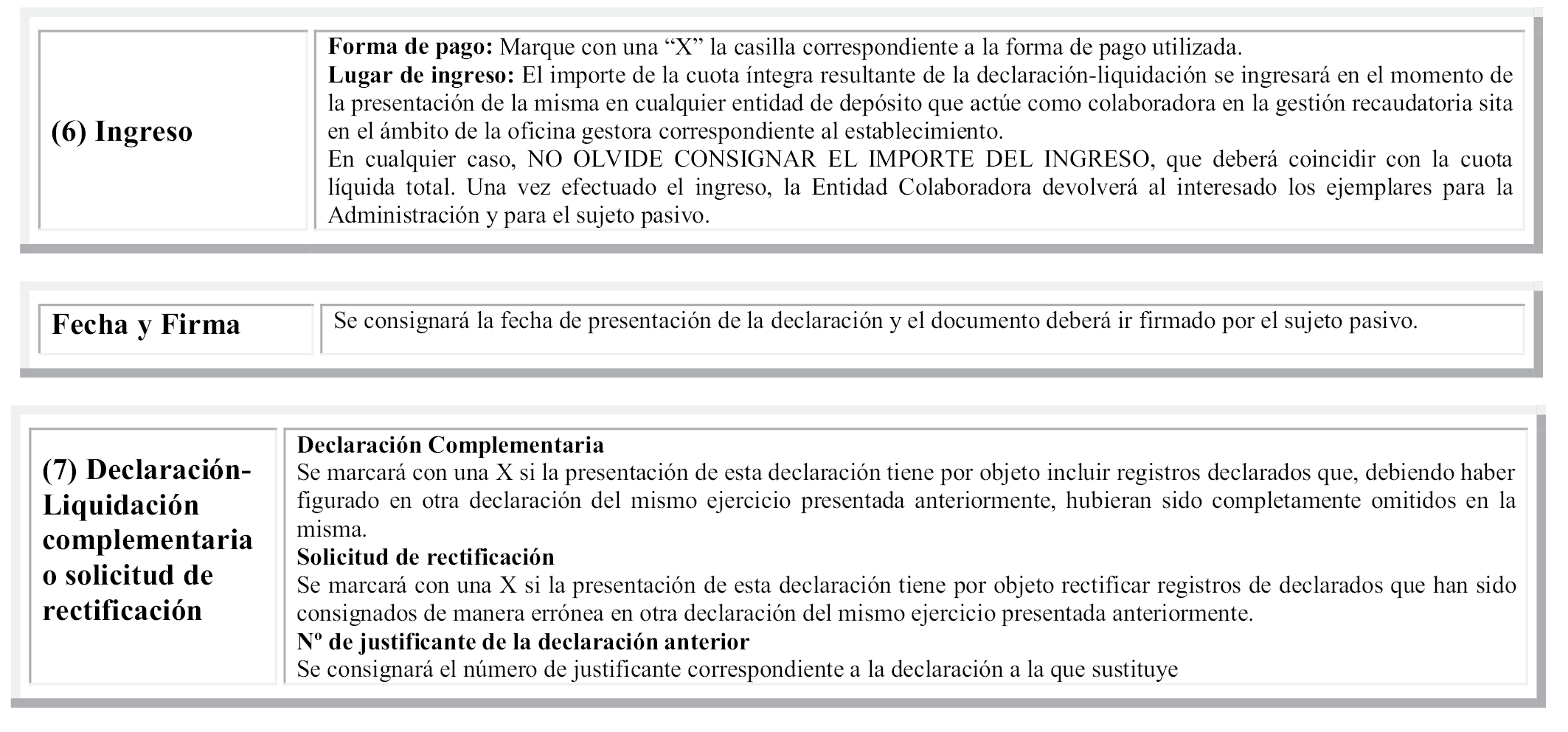

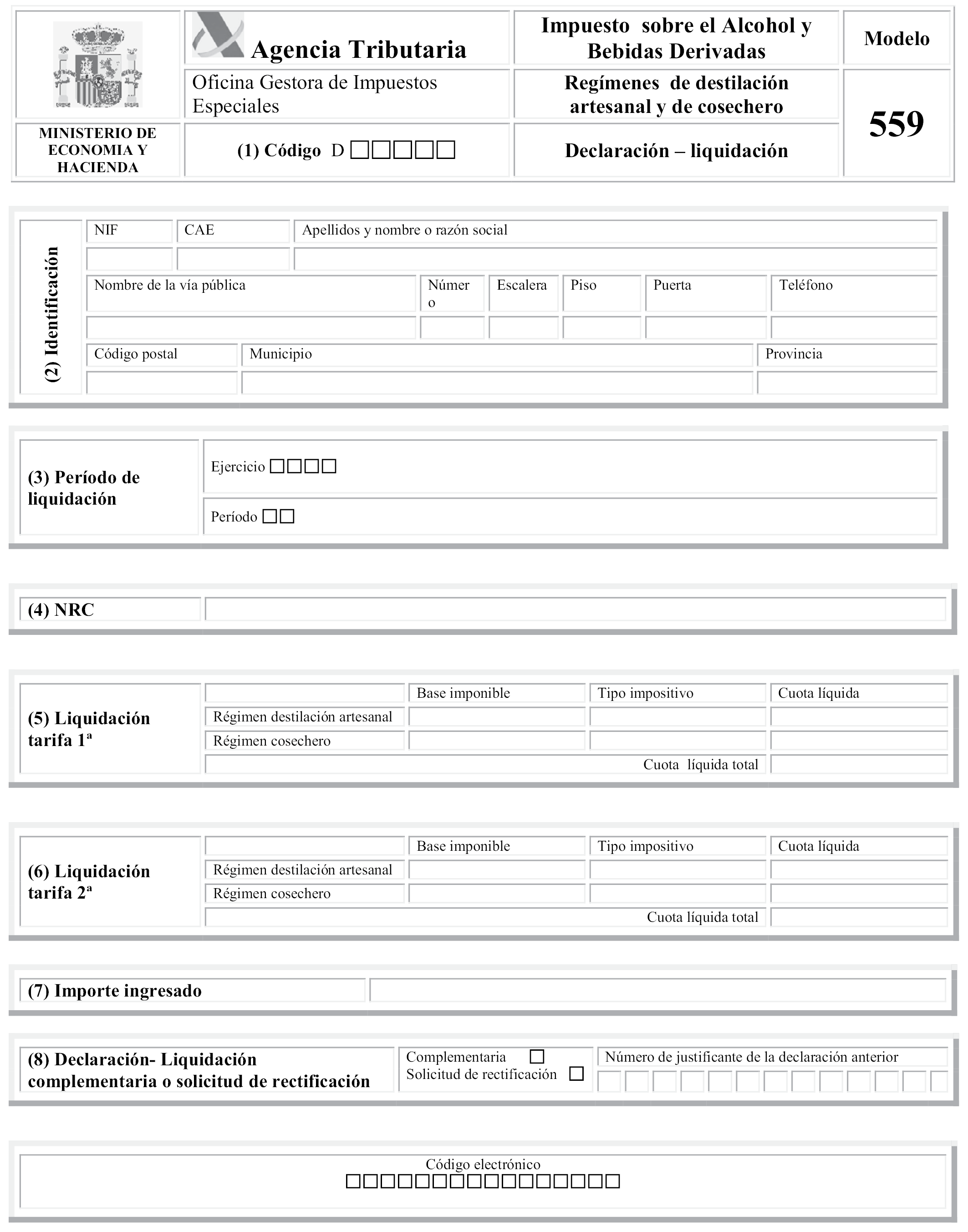

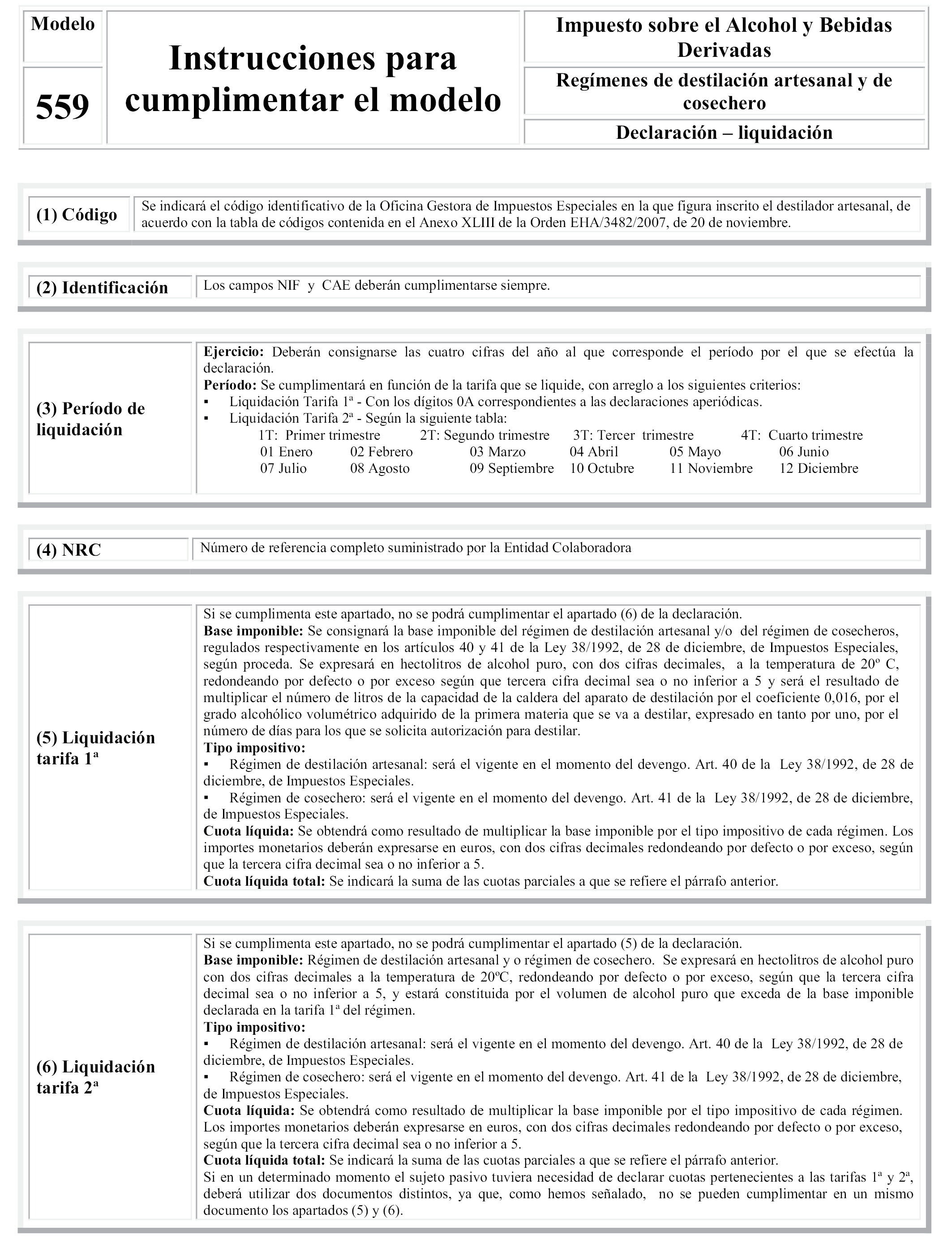

Veintisiete. Se sustituye el Anexo XIX, modelo 559. «Impuesto sobre el Alcohol y Bebidas Derivadas. Regímenes de destilación artesanal y de cosechero. Declaración-liquidación», formato papel, por el que figura como Anexo XXIV de la presente Orden.

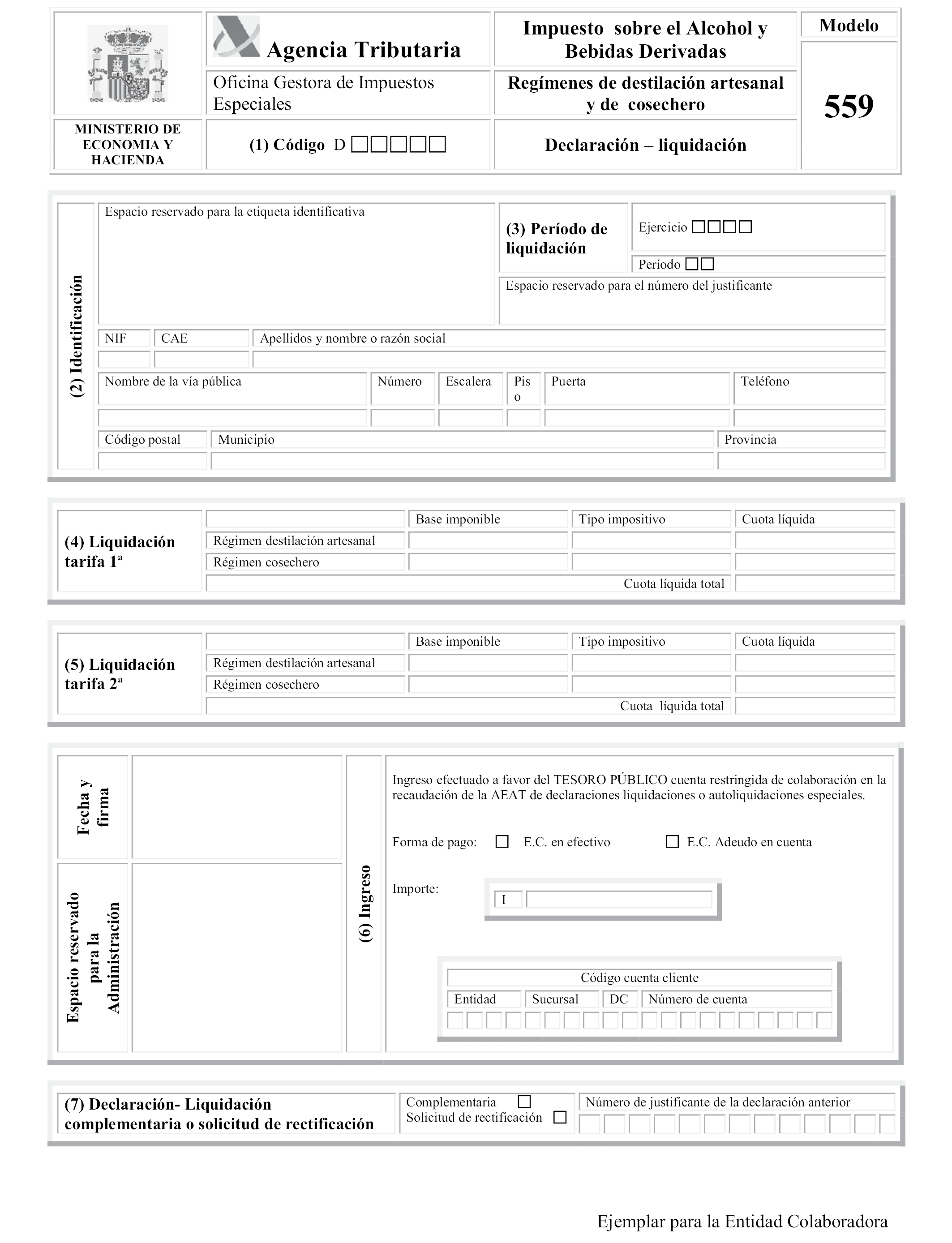

Veintiocho. Se sustituye el Anexo XX, modelo 559. «Impuesto sobre el Alcohol y Bebidas Derivadas. Regímenes de destilación artesanal y de cosechero. Declaración-liquidación», formato electrónico, por el que figura como Anexo XXV de la presente Orden.

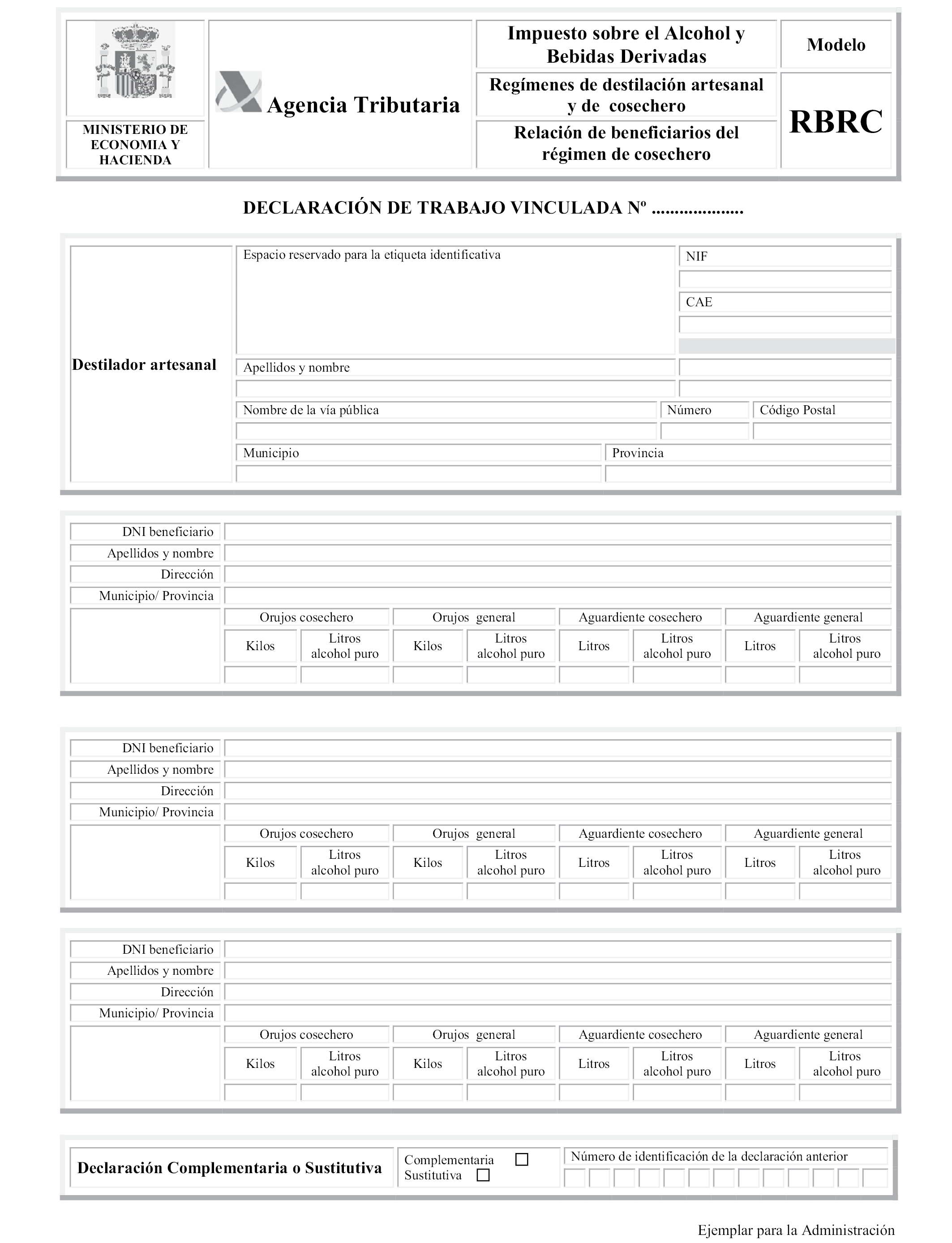

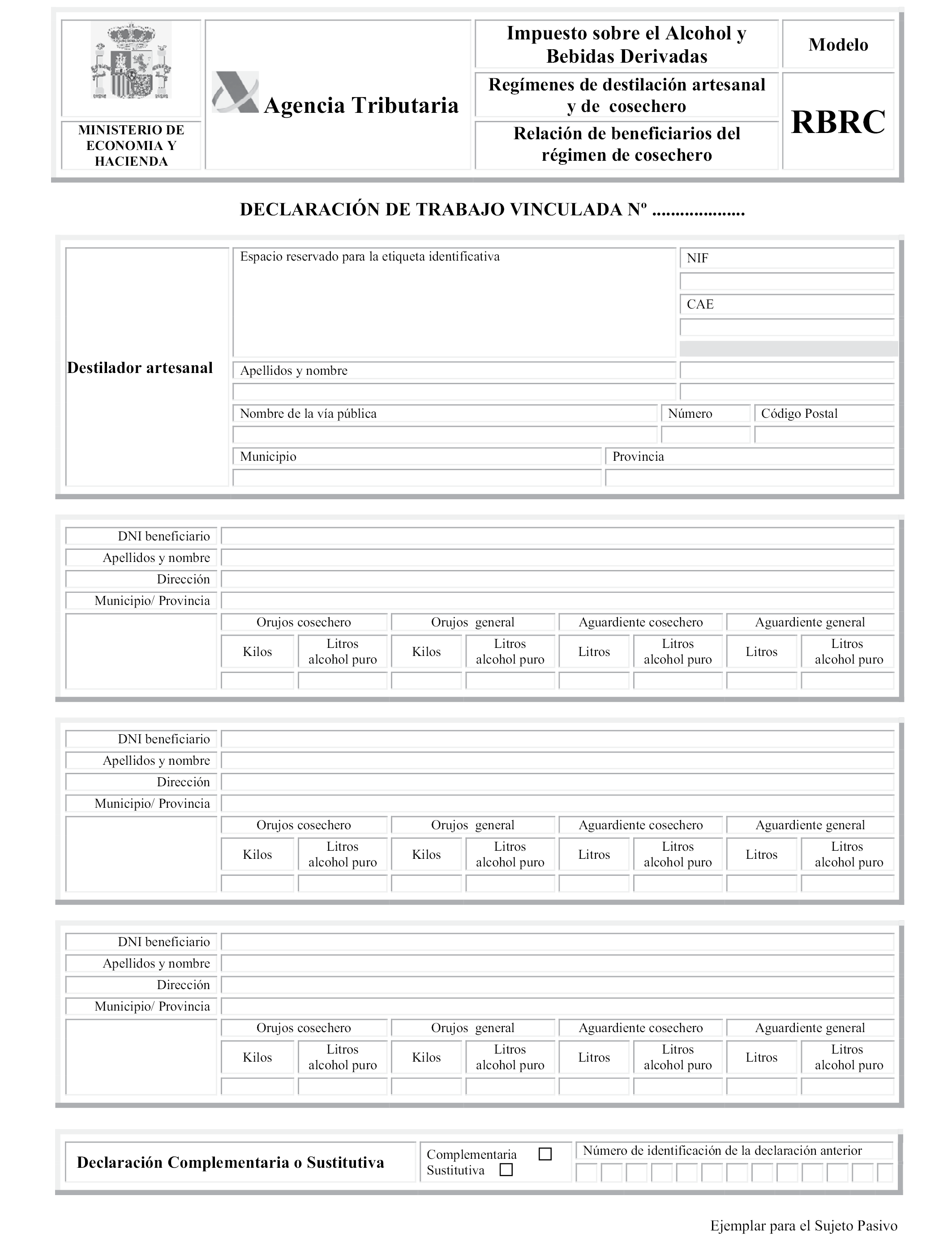

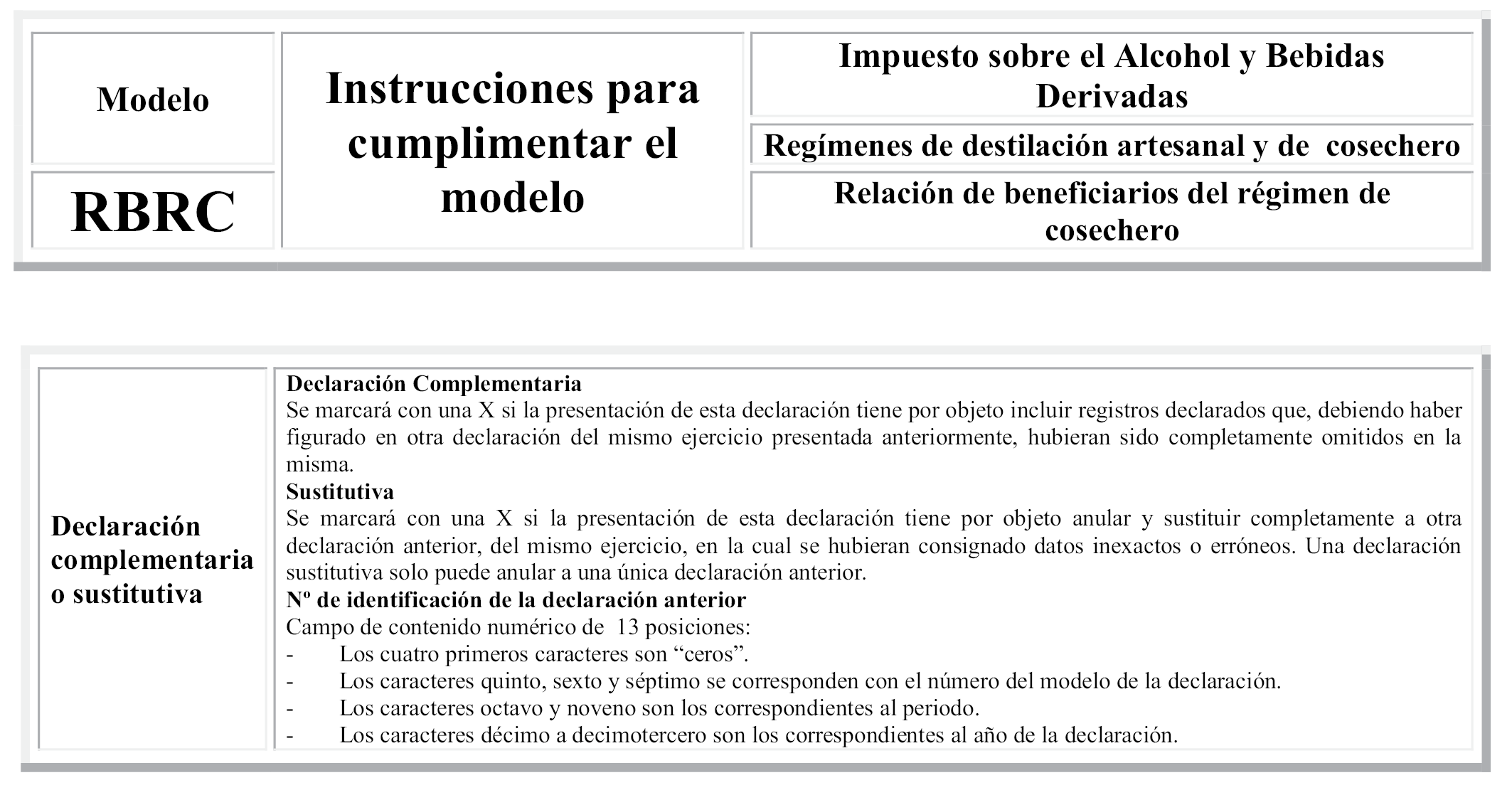

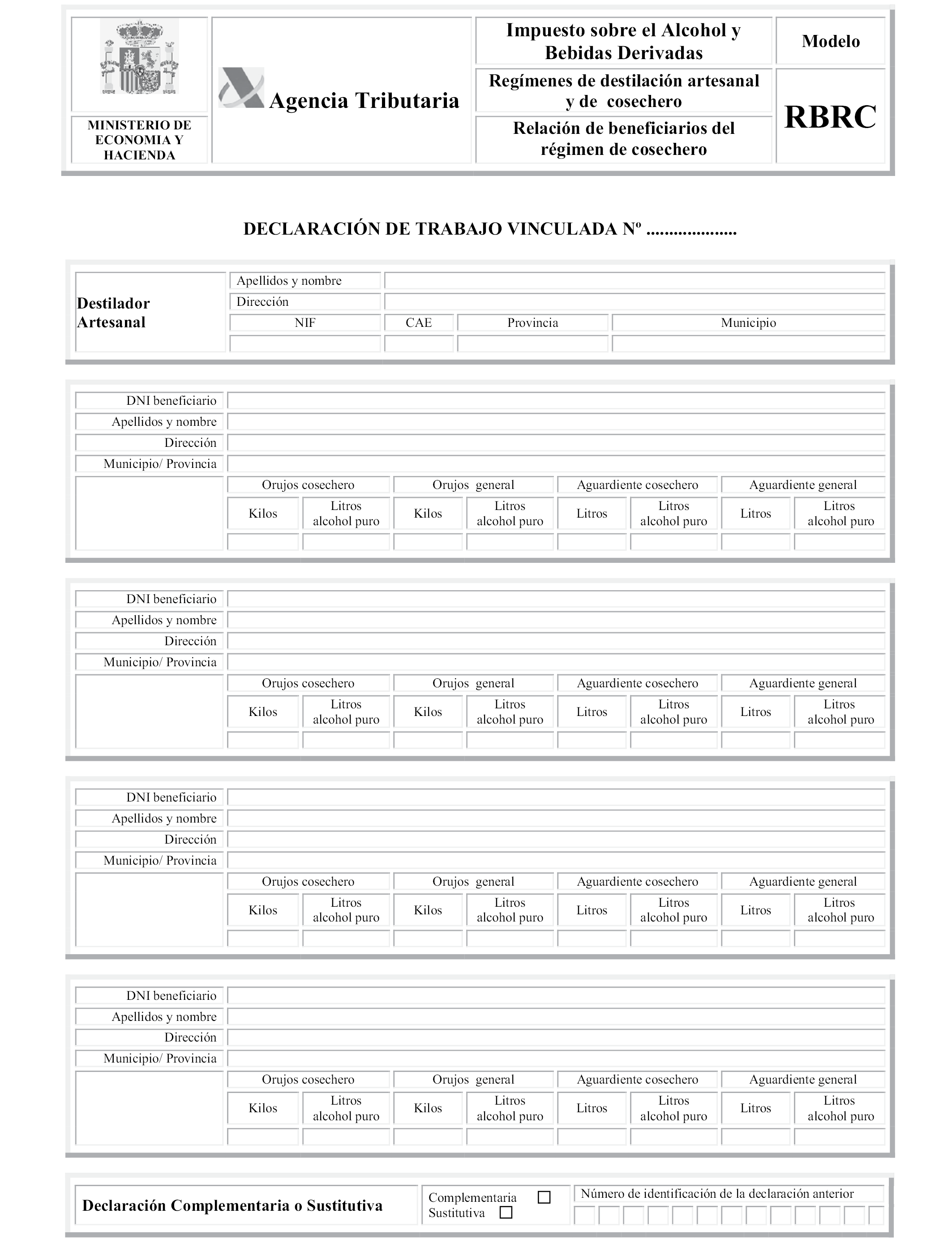

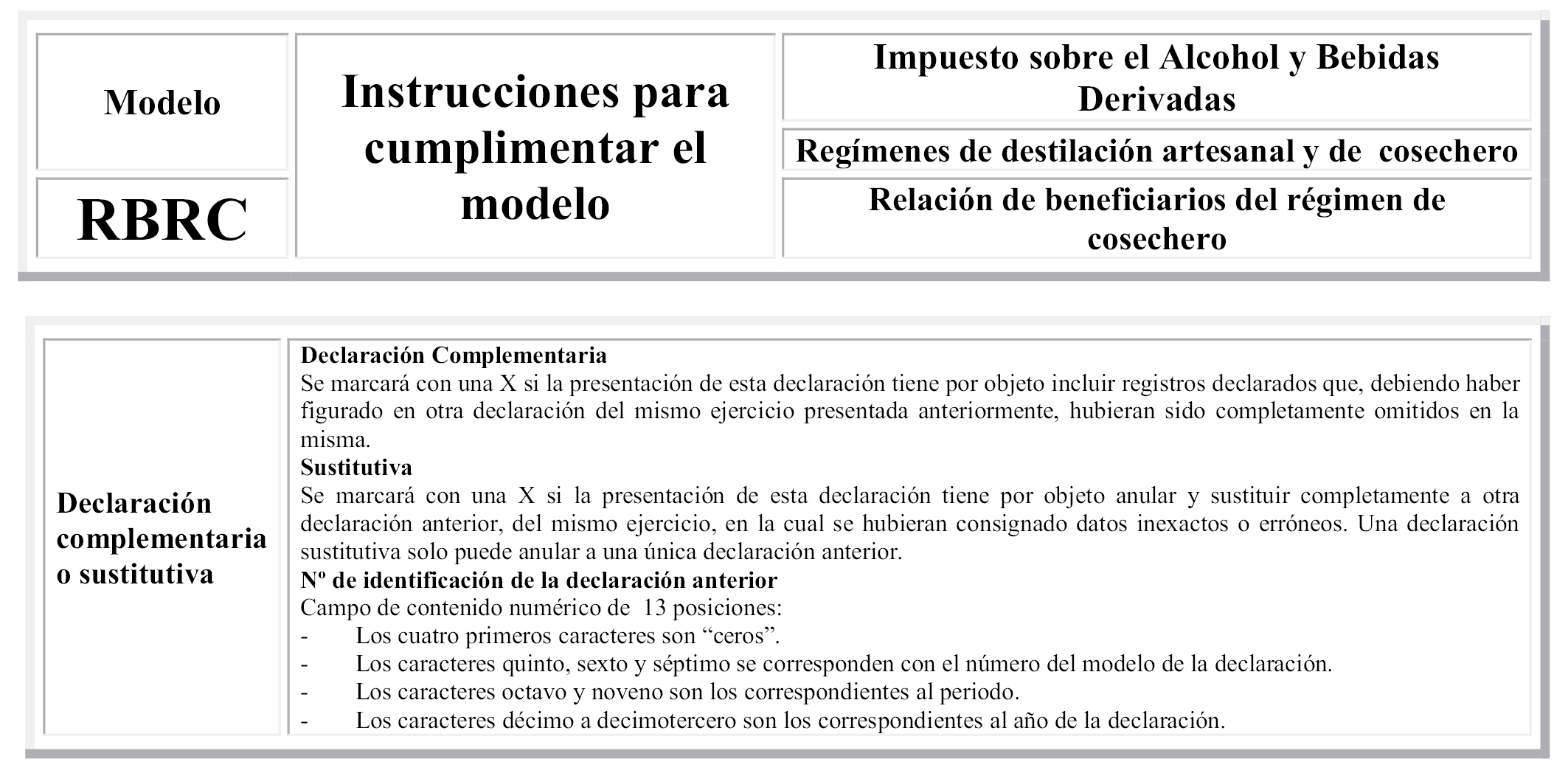

Veintinueve. Se sustituye el Anexo XXI, modelo RBRC. «Impuesto sobre el Alcohol y Bebidas Derivadas. Regímenes de destilación artesanal y de cosechero. Relación de beneficiarios del régimen de cosechero», formato papel, por el que figura como Anexo XXVI de la presente Orden.

Treinta. Se sustituye el Anexo XXII, modelo RBRC. «Impuesto sobre el Alcohol y Bebidas Derivadas. Regímenes de destilación artesanal y de cosechero. Relación de beneficiarios del régimen de cosechero», formato electrónico, por el que figura como Anexo XXVII de la presente Orden.

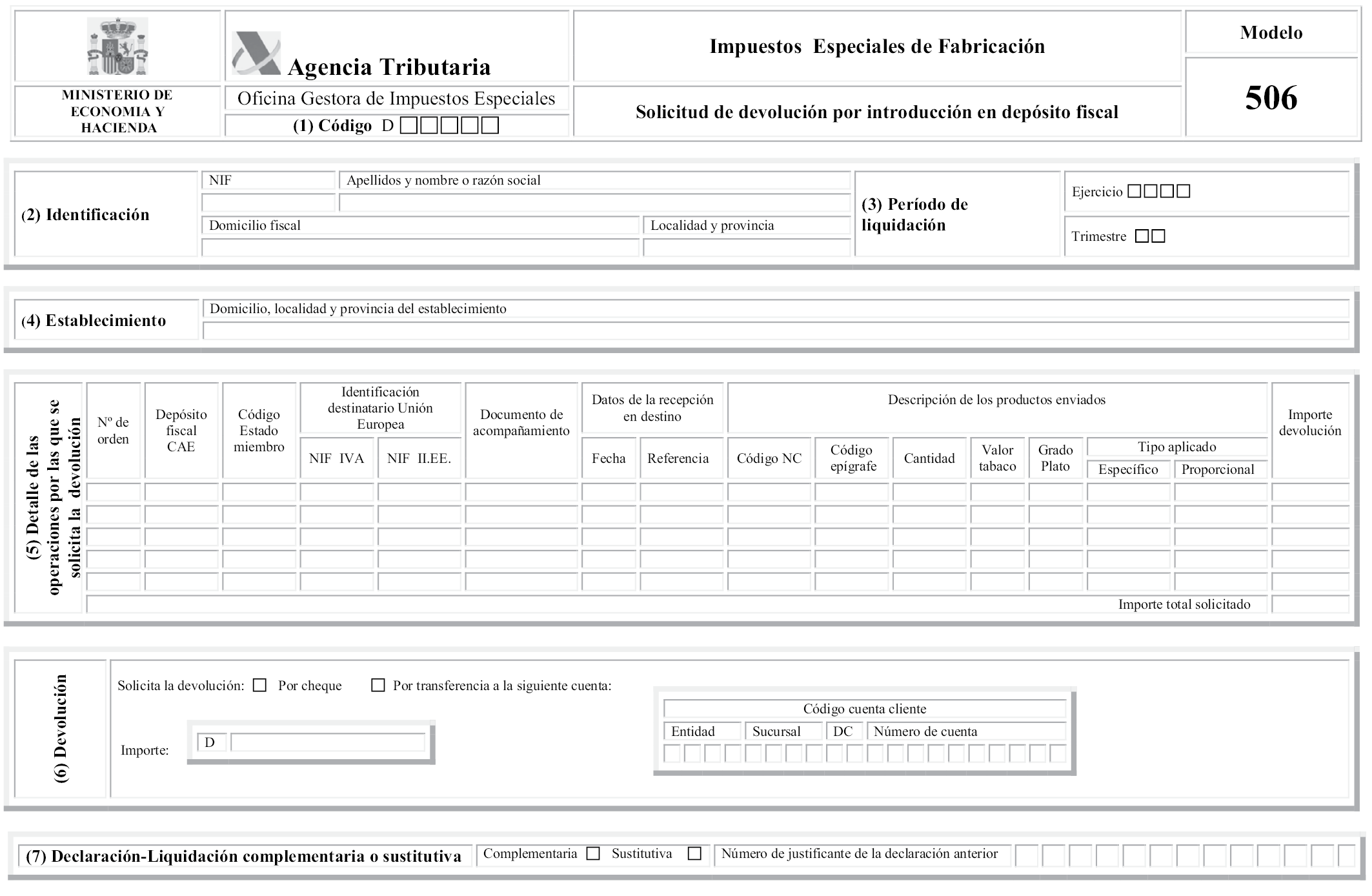

Treinta y uno. Se sustituye el Anexo XXIII, modelo 506. «Impuestos Especiales de Fabricación. Solicitud de devolución por introducción en depósito fiscal», por el que figura como Anexo XXVIII de la presente Orden.

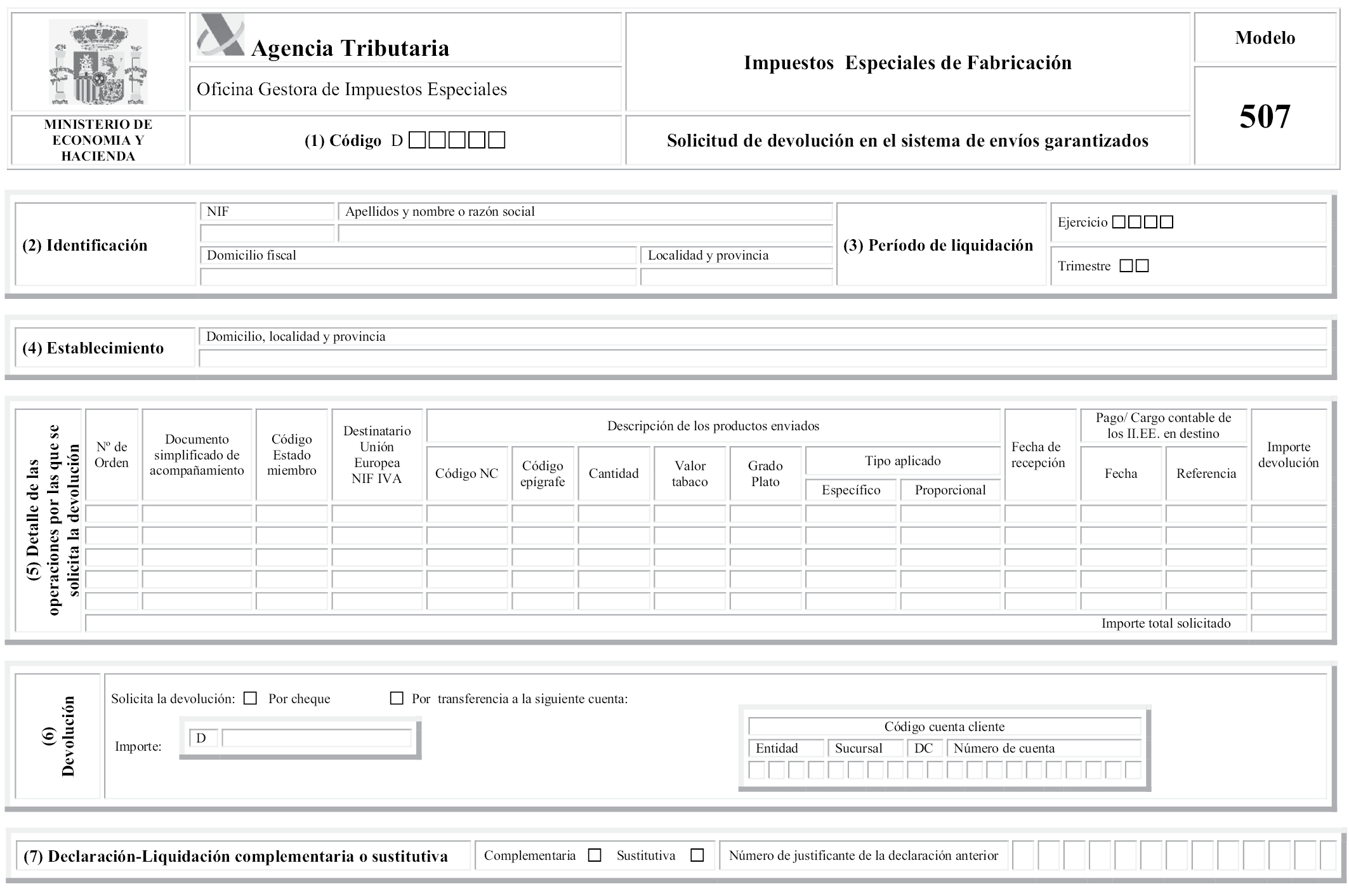

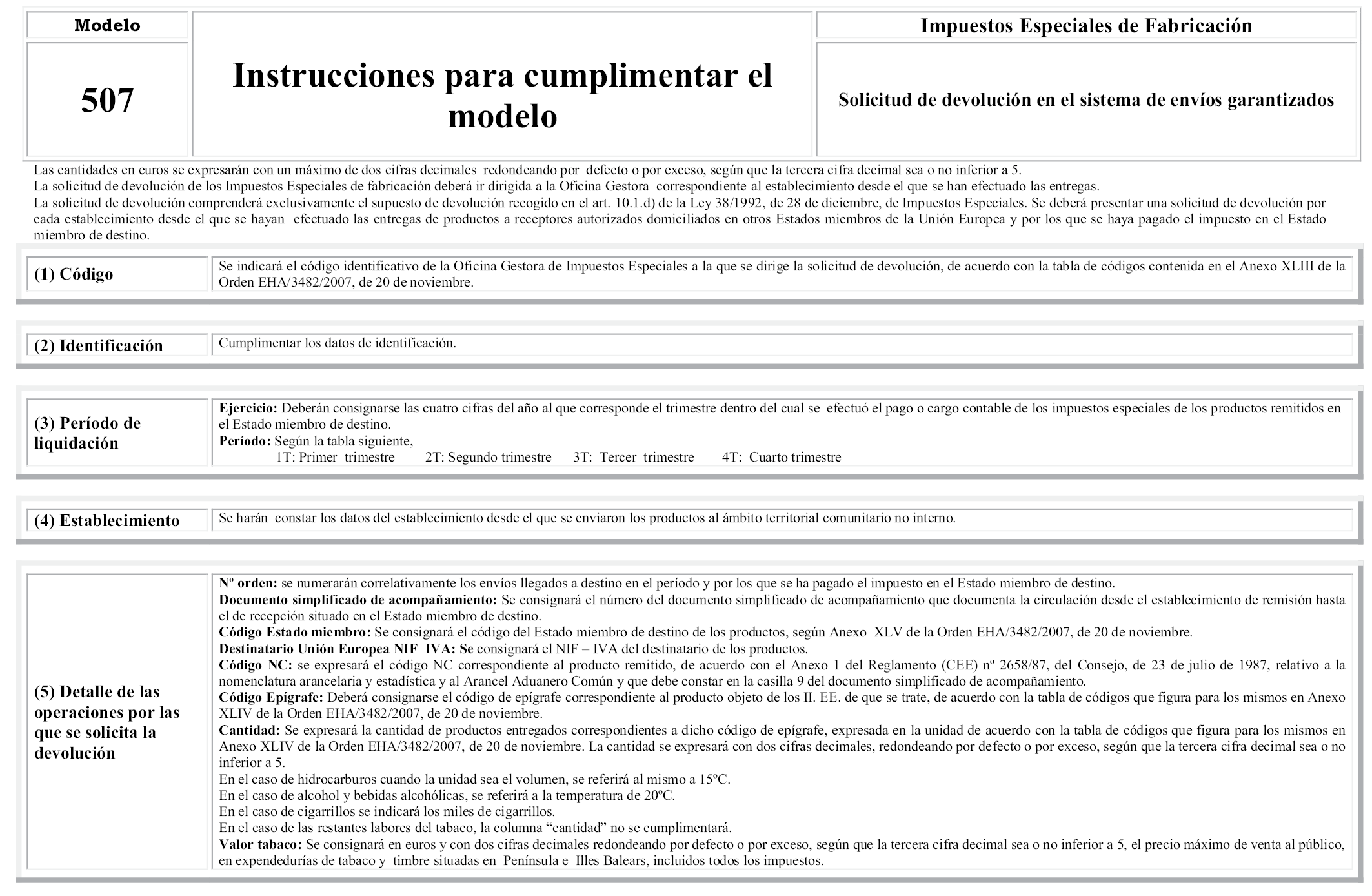

Treinta y dos. Se sustituye el Anexo XXIV, modelo 507. «Impuestos Especiales de Fabricación. Solicitud de devolución en el sistema de envíos garantizados», por el que figura como Anexo XXIX de la presente Orden.

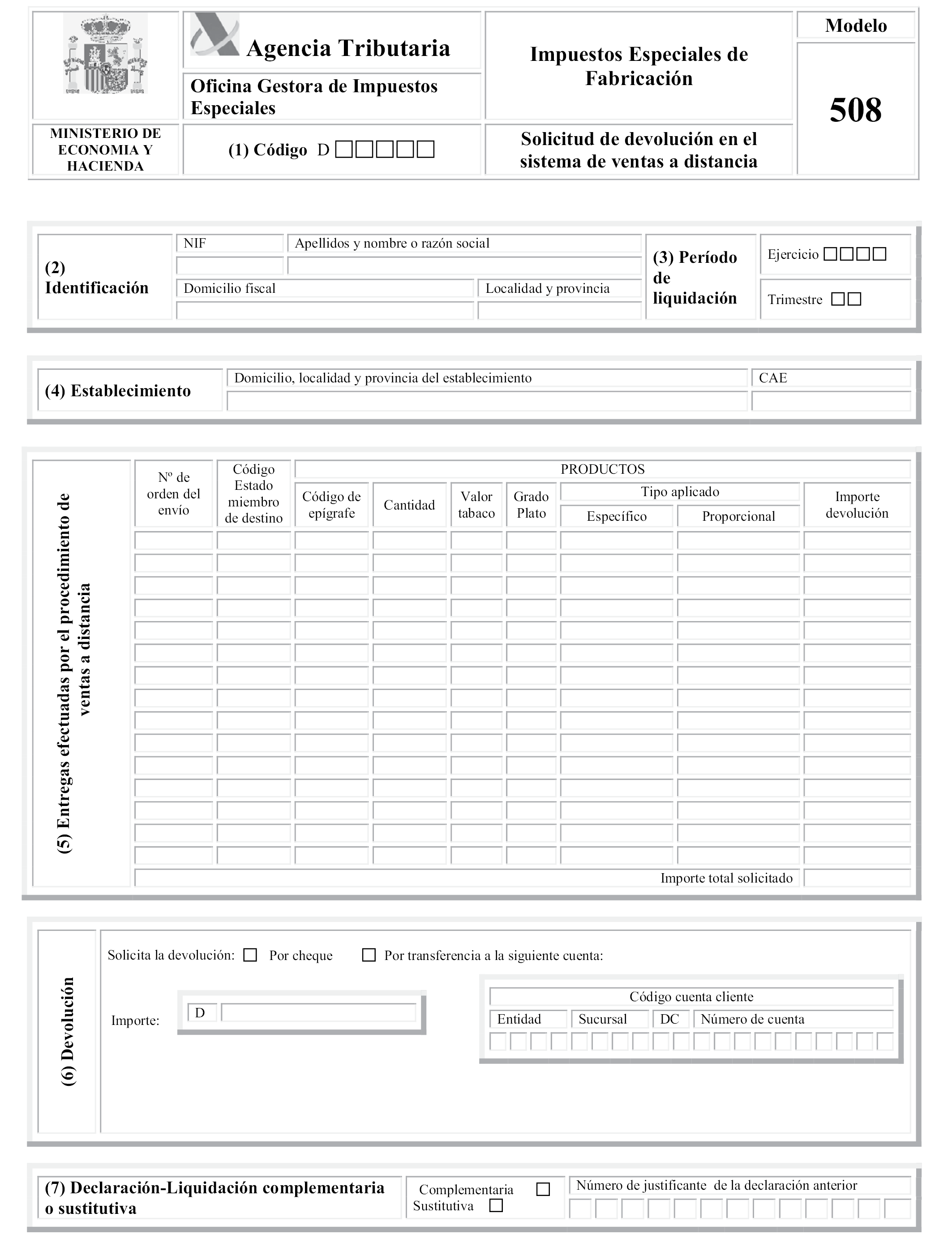

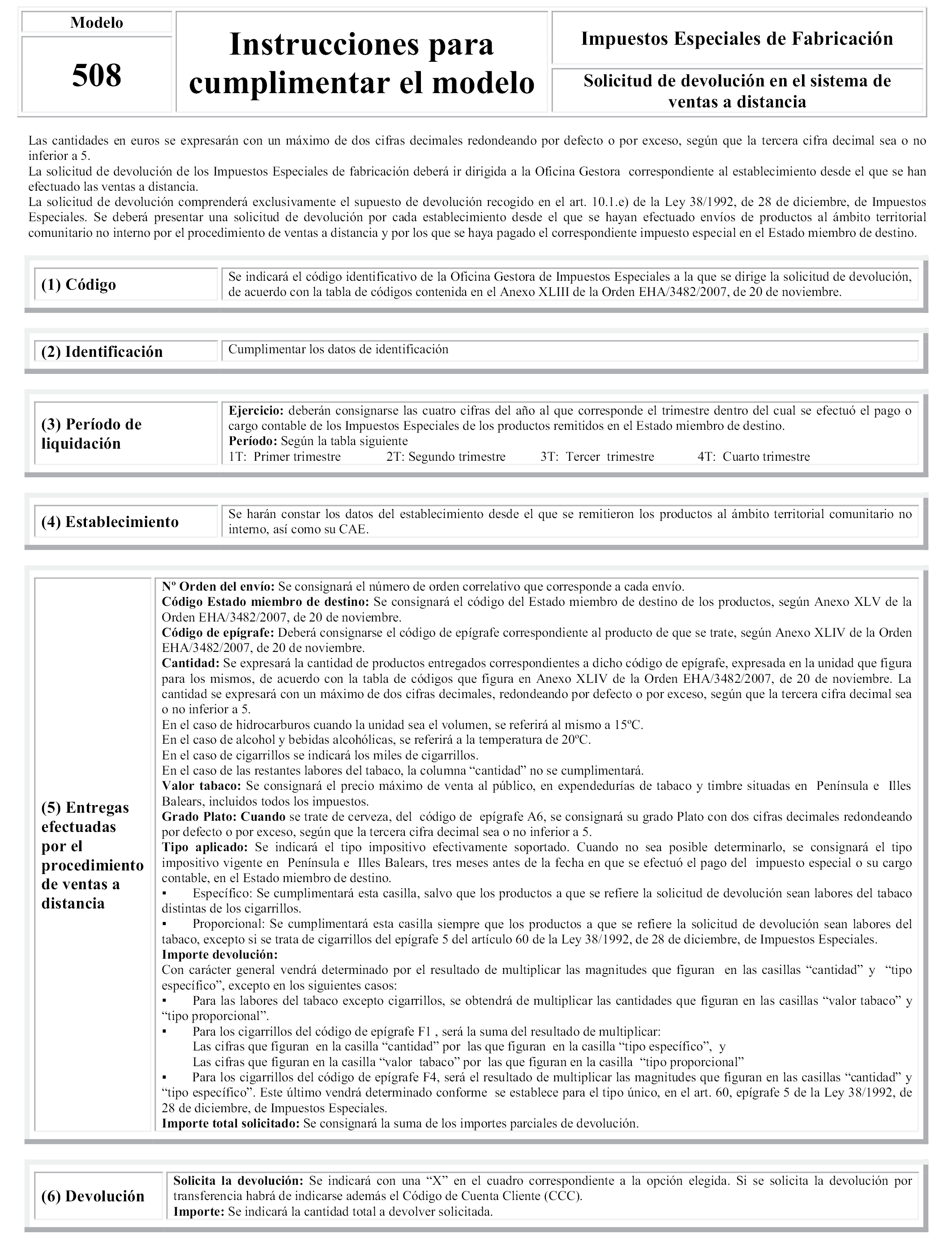

Treinta y tres. Se sustituye el Anexo XXV, modelo 508. «Impuestos Especiales de Fabricación. Solicitud de devolución en el sistema de ventas a distancia», por el que figura como Anexo XXX de la presente Orden.

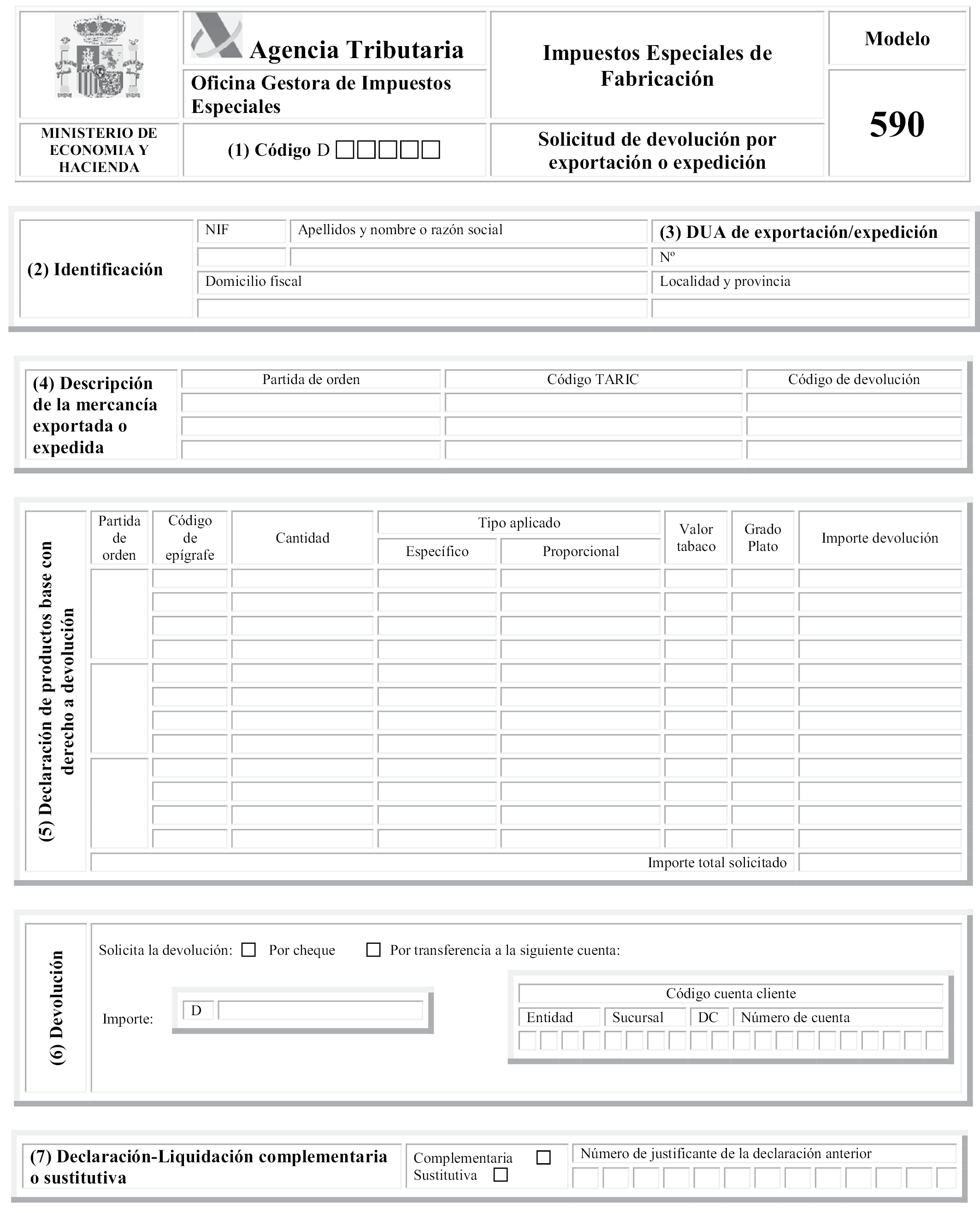

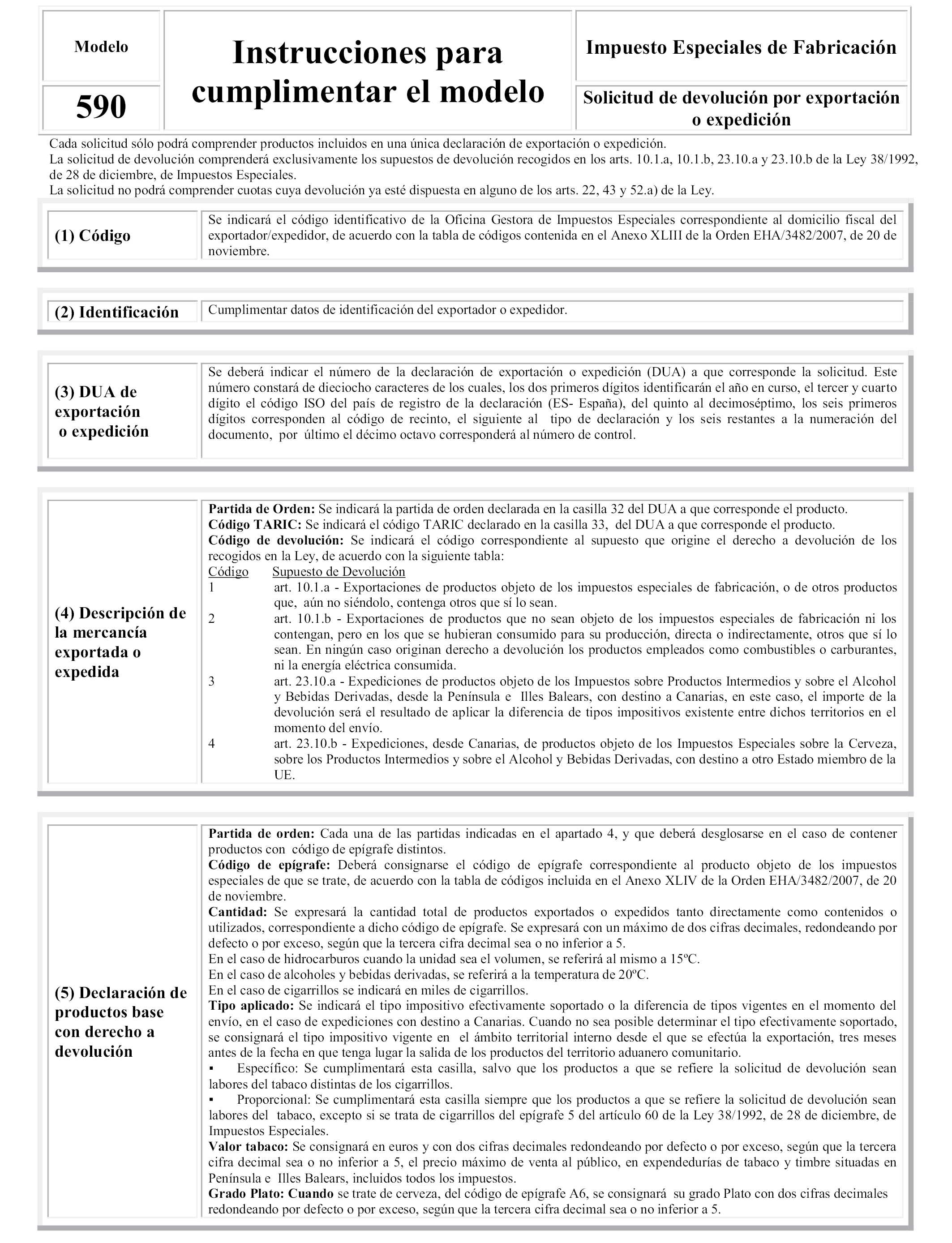

Treinta y cuatro. Se sustituye el Anexo XXVI, modelo 590. «Impuestos Especiales de Fabricación. Solicitud de devolución por exportación o expedición», por el que figura como Anexo XXXI de la presente Orden.

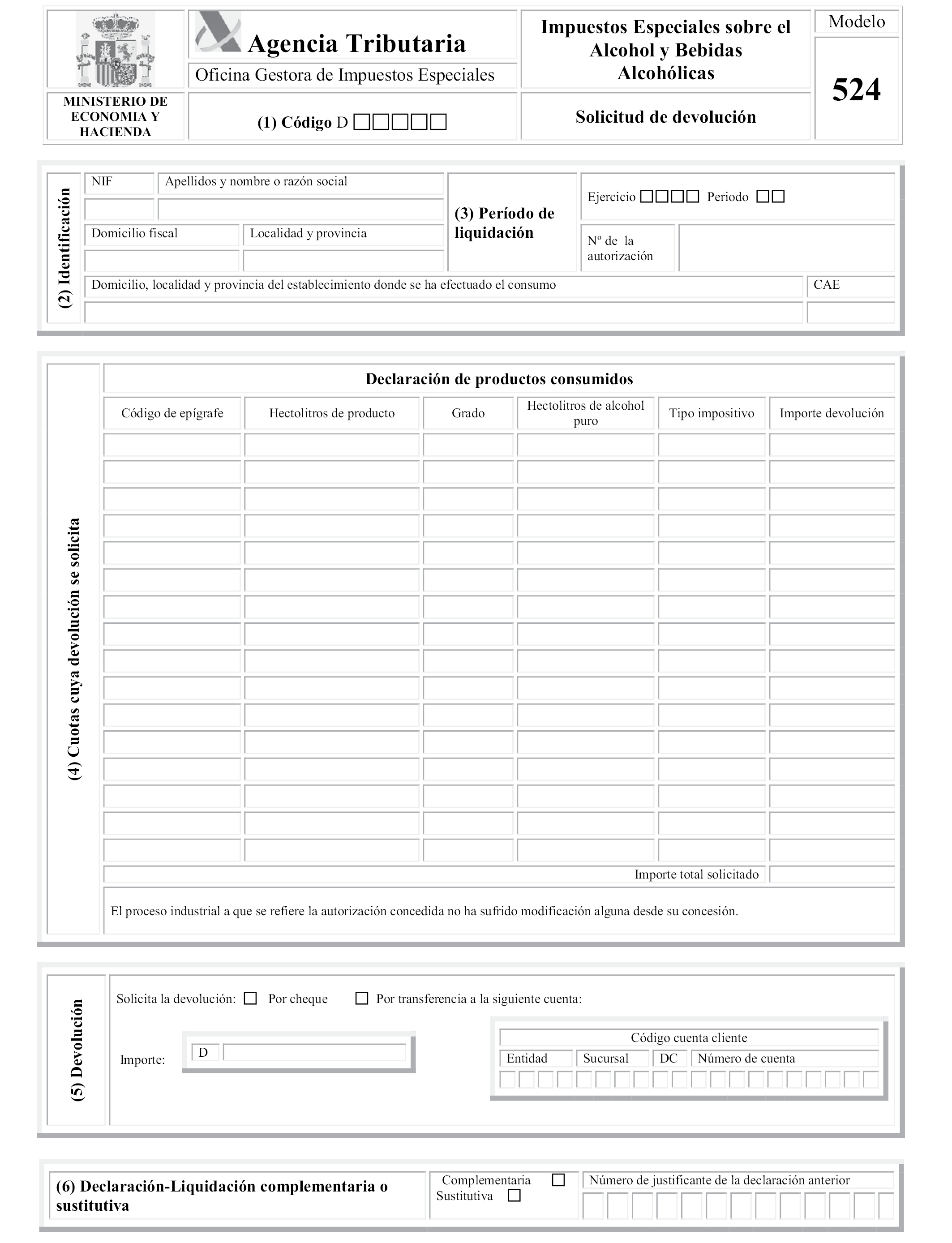

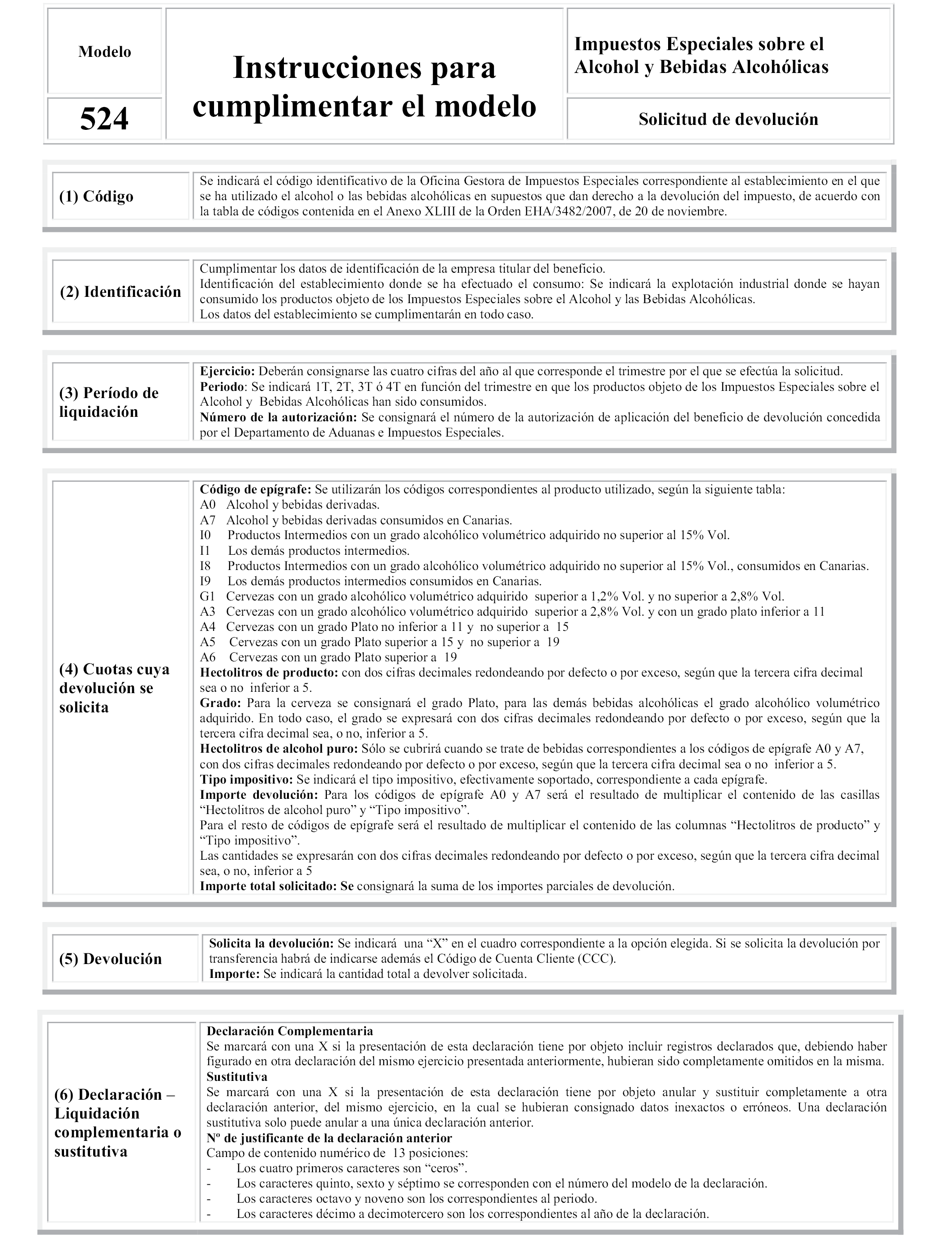

Treinta y cinco. Se sustituye el Anexo XXVII, modelo 524. «Impuestos Especiales sobre el Alcohol y Bebidas Alcohólicas. Solicitud de devolución», por el que figura como Anexo XXXII de la presente Orden.

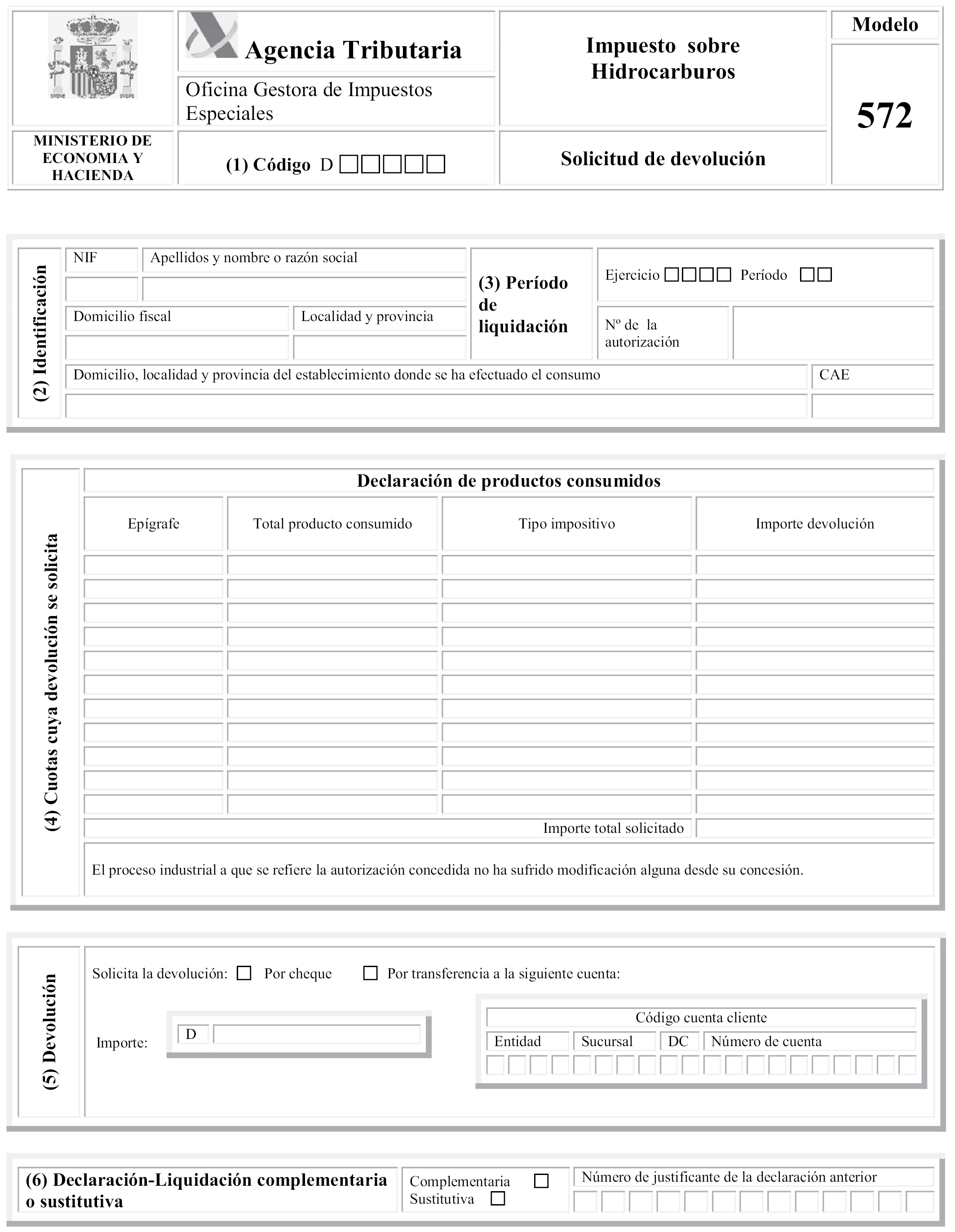

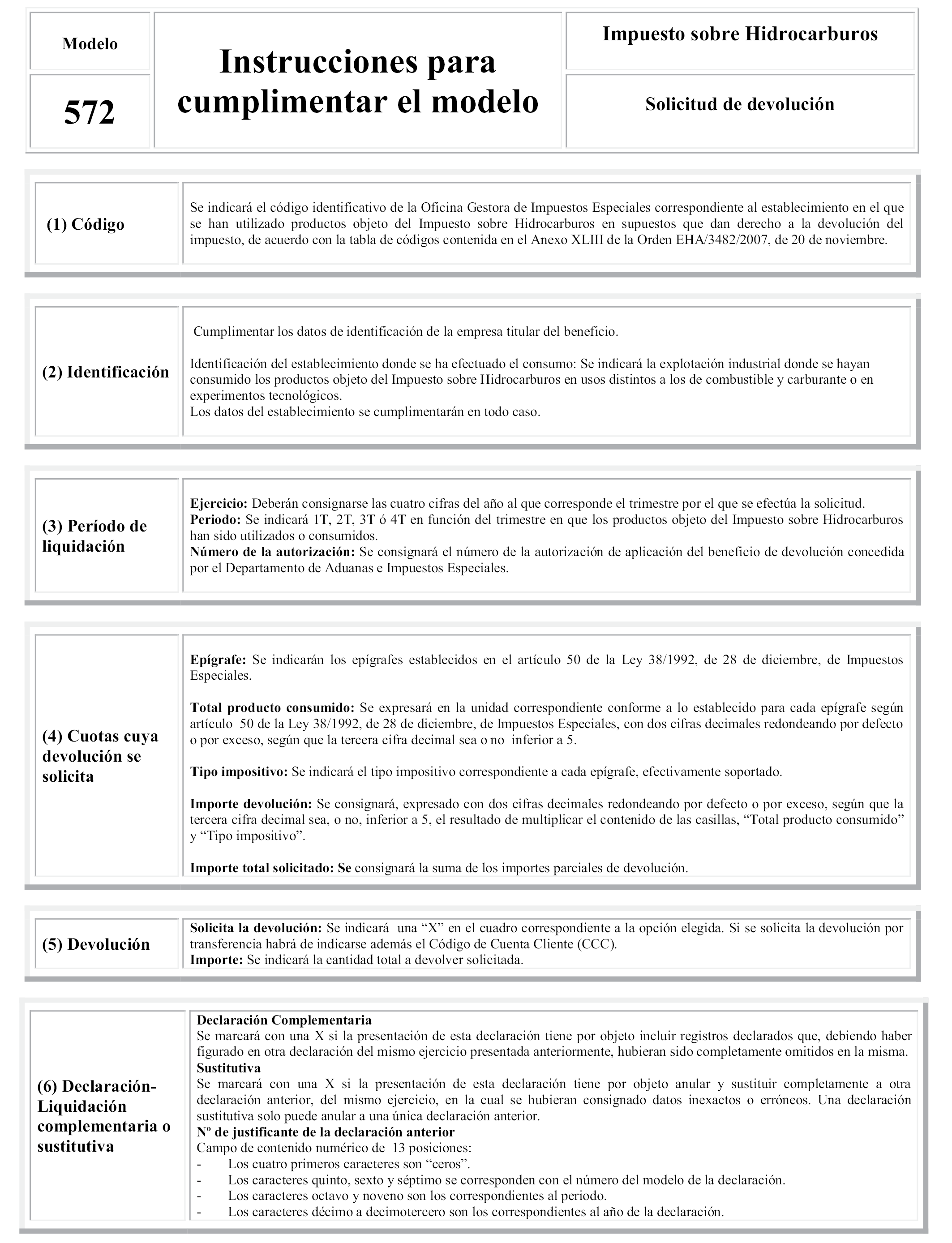

Treinta y seis. Se sustituye el Anexo XXVIII, modelo 572. «Impuesto sobre hidrocarburos. Solicitud de devolución», por el que figura como Anexo XXXIII de la presente Orden.

Treinta y siete. Se sustituye el Anexo XXIX, «Sellos y precintas para recipientes que contengan bebidas derivadas», por el que figura como Anexo II de la presente Orden.

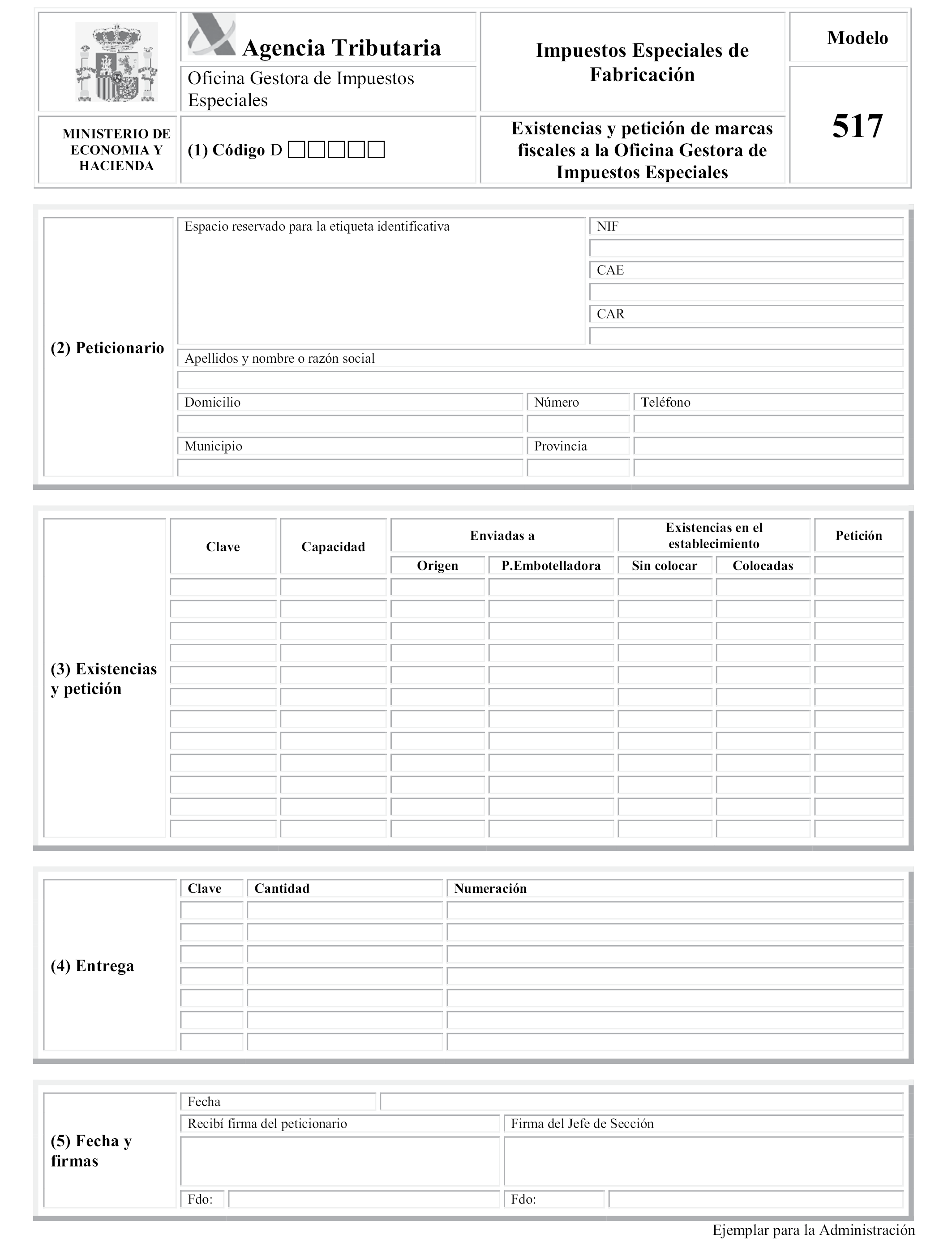

Treinta y ocho. Se sustituye el Anexo XXXII, modelo 517. «Impuestos Especiales de Fabricación. Petición de marcas fiscales a la Oficina Gestora de Impuestos Especiales», formato papel, por el que figura como Anexo III de la presente Orden.

Treinta y nueve. Se sustituye el Anexo XXXIII, modelo 517. «Impuestos Especiales de Fabricación. Petición de marcas fiscales a la Oficina Gestora de Impuestos Especiales», formato electrónico, por el que figura como Anexo IV de la presente Orden.

Cuarenta. Se sustituye el Anexo XXXVII, modelo 551. «Impuestos Especiales de Fabricación. Relación semanal de documentos de acompañamiento expedidos», formato papel, por el que figura como Anexo V de la presente Orden.

Cuarenta y uno. Se sustituye el Anexo XXXVIII, modelo 551. «Impuestos Especiales de Fabricación. Relación semanal de documentos de acompañamiento expedidos», formato electrónico, por el que figura como Anexo VI de la presente Orden.

Cuarenta y dos. Se suprime el Anexo XXXIX, modelo 552. «Impuestos Especiales de Fabricación. Relación semanal de documentos de acompañamiento recibidos en tráfico intracomunitario», formato papel.

Cuarenta y tres. Se suprime el Anexo XL, modelo 552. «Impuestos Especiales de Fabricación. Relación semanal de documentos de acompañamiento recibidos en tráfico intracomunitario», formato electrónico.

Cuarenta y cuatro. Se sustituye el Anexo XLII, «Claves de Actividad» por el que figura como Anexo VII de la presente Orden.

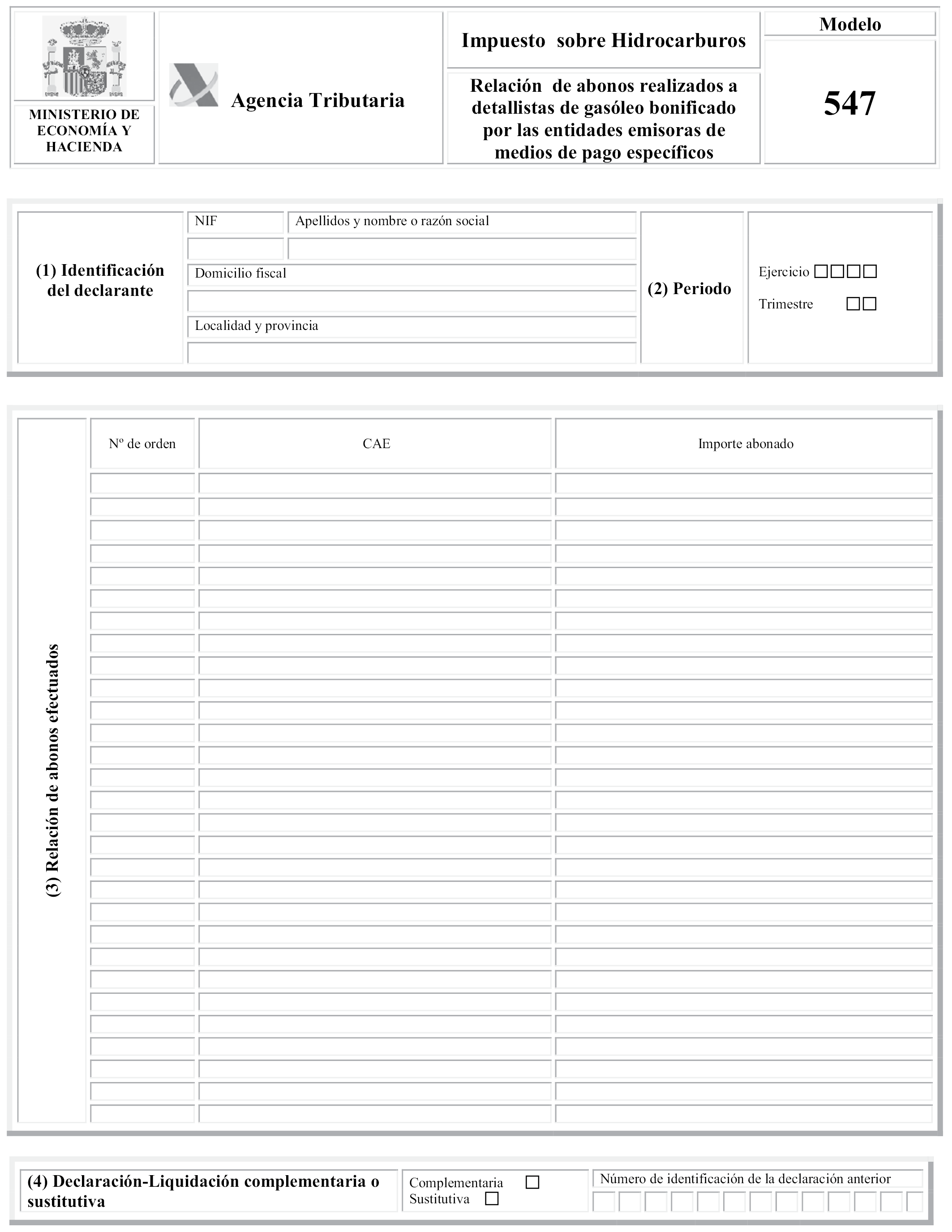

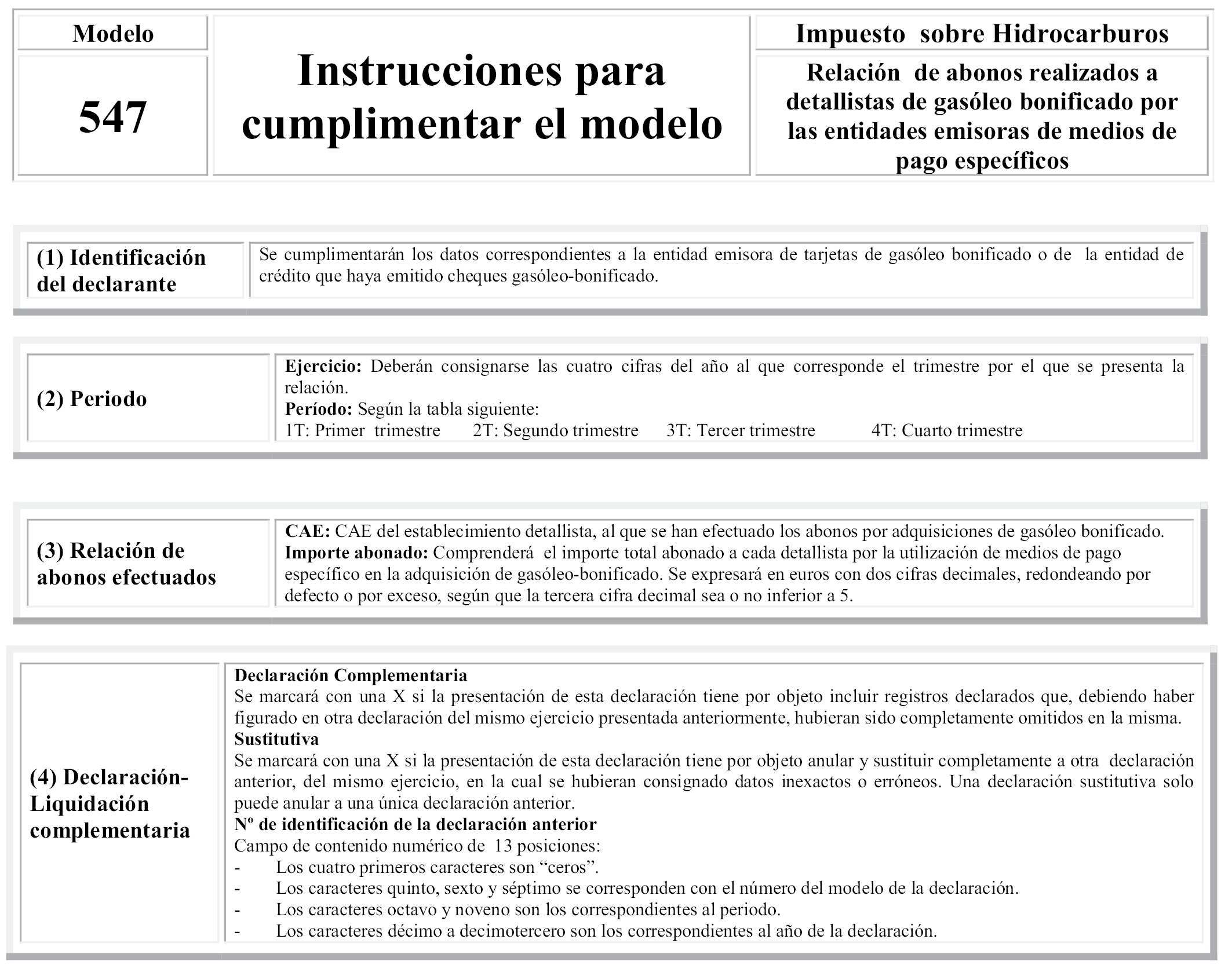

Cuarenta y cinco. Se sustituye el Anexo XLVI, modelo 547. «Impuesto sobre Hidrocarburos. Relación de abonos realizados a detallistas de gasóleo bonificado por las entidades emisoras de medios de pago específicos», por el que figura como Anexo XXXIV de la presente Orden.

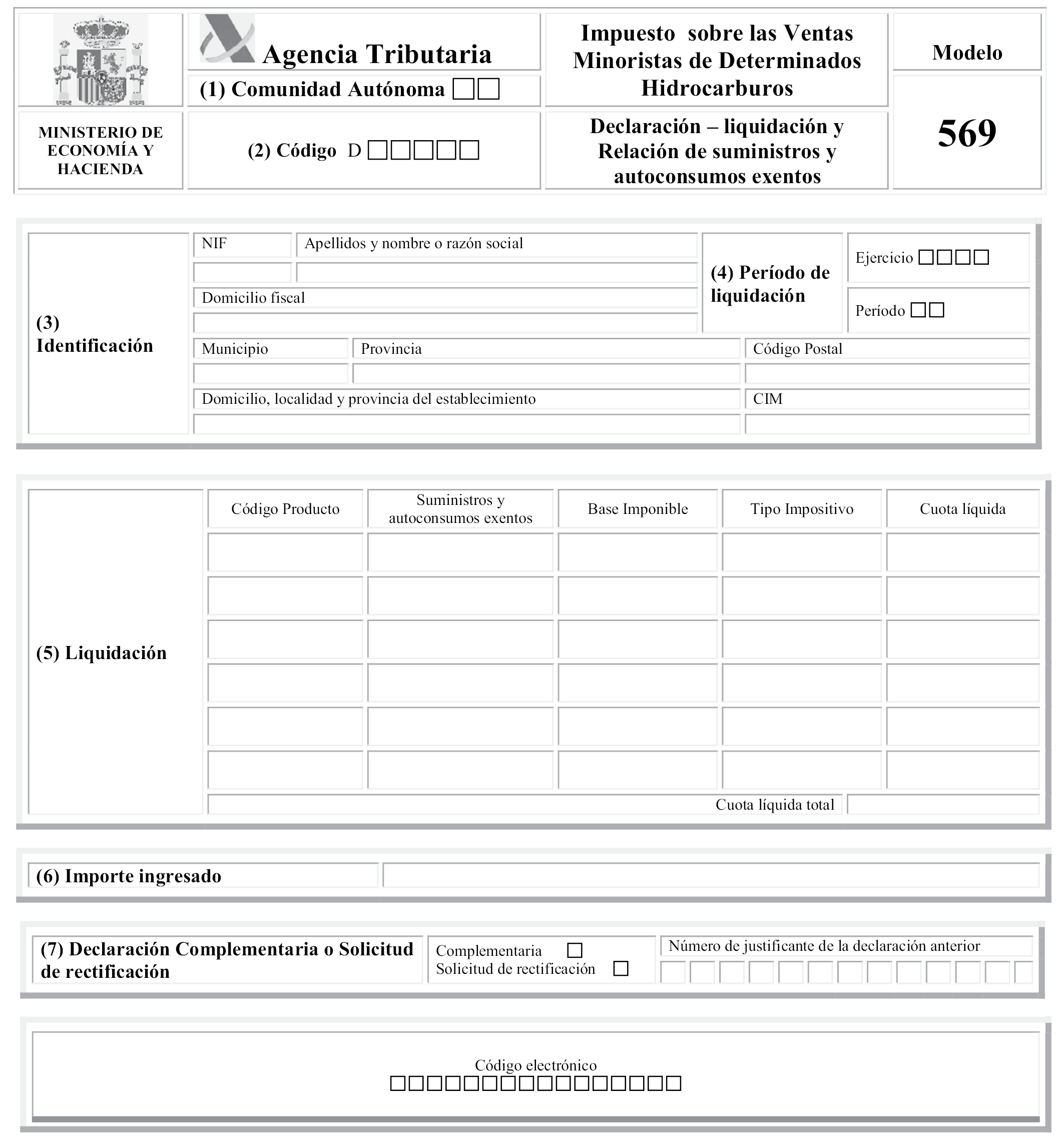

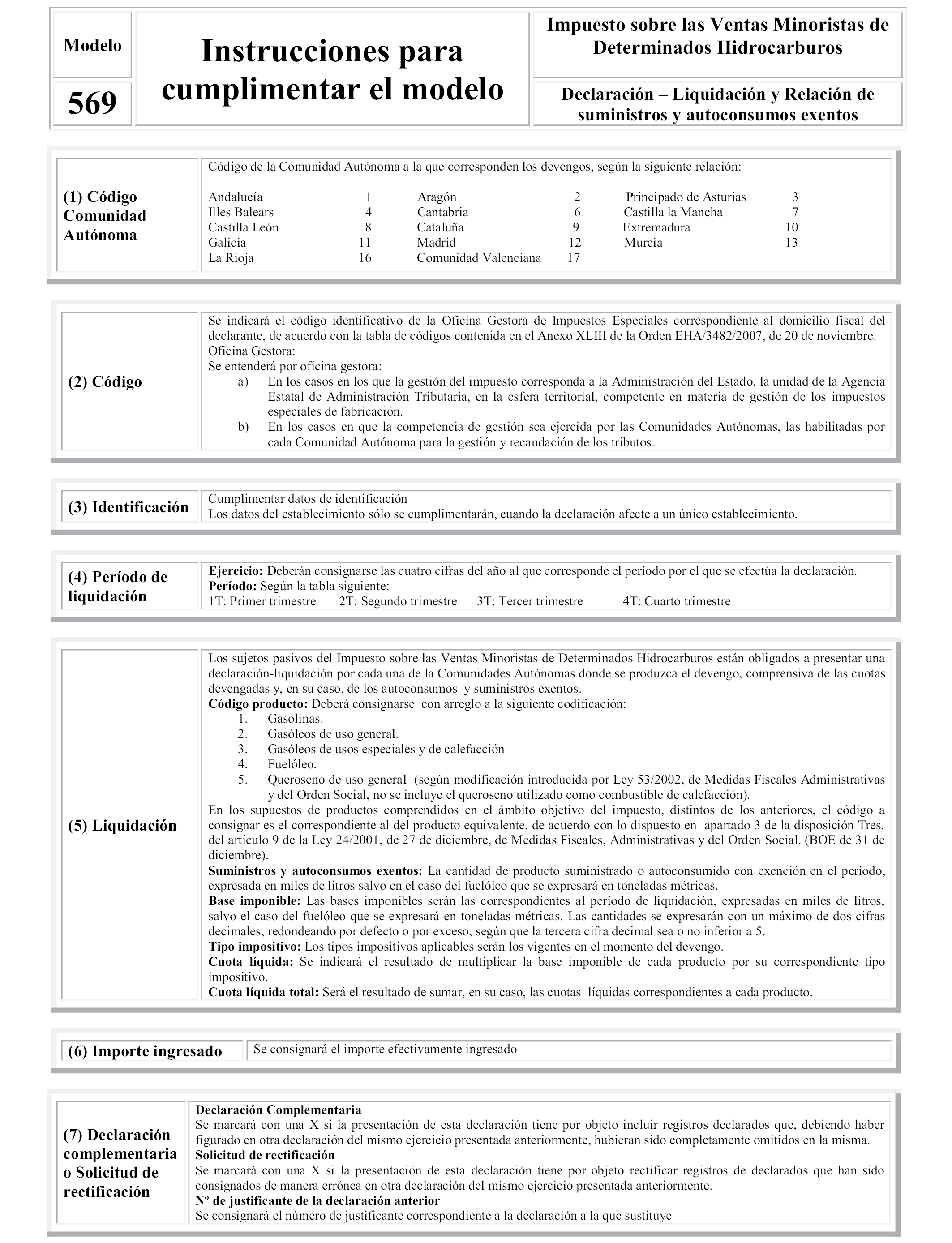

Cuarenta y seis. Se sustituye el Anexo XLVII, modelo 569. «Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos. Declaración-Liquidación y Relación de suministros y autoconsumos exentos», por el que figura como Anexo XXXV de la presente Orden.

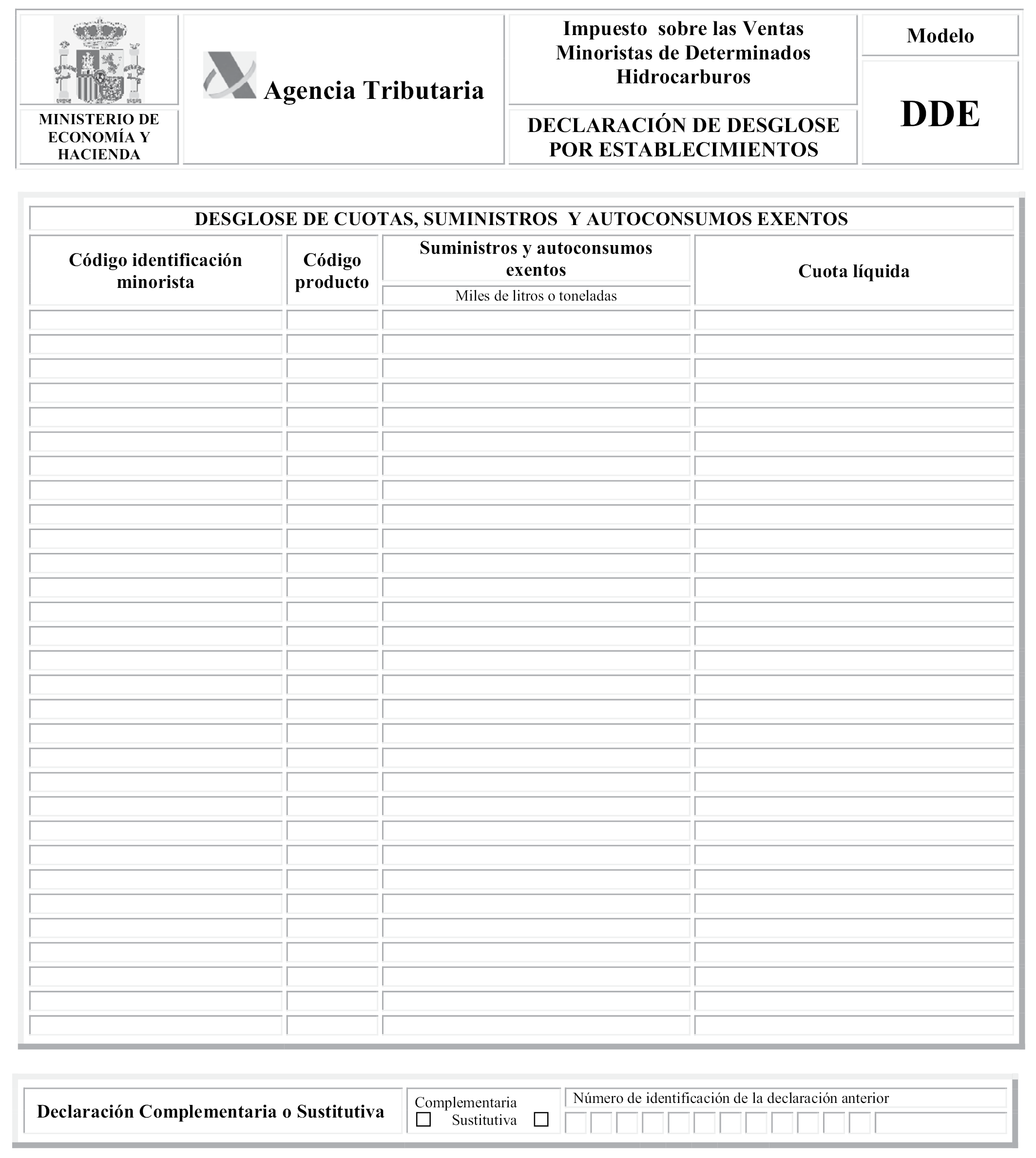

Cuarenta y siete. Se sustituye el Anexo XLVIII, modelo DDE. «Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos. Declaración de desglose por establecimientos», por el que figura como Anexo XXXVI de la presente Orden.

1. Antes del 31 de enero de 2011, los fabricantes, importadores, titulares de depósitos fiscales y de depósitos de recepción, destinatarios registrados ocasionales (anteriores operadores no registrados) y destiladores artesanales a quienes se hayan entregado sellos de los modelos P1 y B1 presentarán ante la oficina gestora declaración comprensiva de los sellos en existencias sin utilizar de los modelos mencionados, con expresión de su numeración. Simultáneamente a la presentación de dicha declaración harán entrega a la oficina gestora de los sellos indicados para su destrucción.

2. Las oficinas gestoras procederán antes del 28 de febrero de 2011 a la destrucción de los sellos a que se refiere el apartado anterior. De dicha destrucción se levantará el acta correspondiente, que será remitida al Departamento de Aduanas e Impuestos Especiales de la Agencia Tributaria.

La presente Orden entrará en vigor el 1 de enero de 2011.

Madrid, 23 de diciembre de 2010.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

P3. Precintas para bebidas derivadas en envases de más de 0,1 litro hasta 0,5 litros: Color marrón pantone 498, sobre papel blanco.

Formato: 160 × 18 mm

P4. Precintas para bebidas derivadas en envases de 0,70 litros: Color azul pantone 285, sobre papel blanco.

Formato: 160 × 18 mm

E4. Precintas para bebidas derivadas en envases de 0,70 litros: Color azul pantone 285, sobre papel blanco. Cortadas

Formato: 150 × 18 mm

P5. Precintas para bebidas derivadas en envases de 1 litro: Color rojo pantone 1805, sobre papel blanco.

Formato: 160 × 18 mm

E5. Precintas para bebidas derivadas en envases de 1 litro: Color rojo pantone 1805, sobre papel blanco. Cortadas

Formato: 150 × 18 mm

P6. Precintas para bebidas derivadas en envases de 1 litro: «Régimen de Cosecheros»: Color violeta pantone 527, sobre papel blanco.

Formato: 160 × 18 mm

P7. Precintas para bebidas derivadas en envases de 1,5 litros hasta 2 litros: Color rojo pantone 254, sobre papel blanco.

Formato: 160 × 18 mm

P8. Precintas para bebidas derivadas en envases de más de 2 litros hasta 3 litros: Color verde pantone 362 C, sobre papel blanco.

Formato: 160 × 18 mm

G3. Precinta para bebidas derivadas en envases de más de 3 litros hasta 5 litros: Color gris pantone 432, sobre papel blanco.

Formato: 210 × 19 mm

G4. Precinta para bebidas derivadas en envases de más de 5 litros hasta 10 litros: Color rojo pantone 172, sobre papel blanco.

Formato: 210 × 19 mm

G5. Precinta para bebidas derivadas en envases de más de 10 litros: Color verde pantone 349, sobre papel blanco.

Formato: 210 × 19 mm

Impuestos Especiales sobre el Alcohol y las Bebidas Alcohólicas

Grupo primero. Fábricas:

A1 Fábricas de alcohol.

B1 Fábricas de bebidas derivadas.

B9 Elaboradores de productos intermedios distintos de los comprendidos en B0.

B0 Elaboradores de productos intermedios en régimen especial.

BA Fábricas de bebidas alcohólicas.

C1 Fábricas de cerveza.

DA Destiladores artesanales.

EC Fábricas de extractos y concentrados alcohólicos.

F1 Elaboradores de otras bebidas fermentadas.

V1 Elaboradores de vino.

C2 Fábricas de cerveza que obtengan alcohol.

V2 Elaboradores de vino que obtengan alcohol .

B2 Elaboradores de productos intermedios que obtengan alcohol.

F2 Elaboradores de otras bebidas fermentadas que obtengan alcohol.

BB Elaboradores de bebidas alcohólicas que obtengan alcohol.

Grupo segundo. Actividades comerciales:

A7 Depósitos fiscales de alcohol.

AT Almacenes fiscales de alcohol.

B7 Depósitos fiscales de bebidas derivadas.

BT Almacenes fiscales de bebidas derivadas.

C7 Depósitos fiscales de cerveza.

DB Depósitos fiscales de bebidas alcohólicas.

E7 Depósitos fiscales de extractos y concentrados alcohólicos.

M7 Depósitos fiscales de productos intermedios.

OA Destinatarios registrados de alcohol.

OB Destinatarios registrados de bebidas alcohólicas.

OE Destinatarios registrados de extractos y concentrados alcohólicos.

OV Destinatarios registrados de vinos y de otras bebidas fermentadas.

V7 Depósitos fiscales de vinos y de otras bebidas fermentadas.

AS Depósitos fiscales para almacenamiento exclusivo de alcohol envasado sin desnaturalizar.

DT Detallistas de alcohol totalmente desnaturalizado.

GR Gestores de residuos alcohólicos.

Grupo tercero. Otros establecimientos y actividades

B6 Plantas embotelladoras de bebidas derivadas.

Grupo cuarto. Usuarios

A2 Centros de investigación.

A6 Usuarios de alcohol totalmente desnaturalizado.

A9 Industrias de especialidades farmacéuticas.

A0 Centros de atención médica.

AC Usuarios con derecho a devolución.

AV Usuarios de alcohol parcialmente desnaturalizado con desnaturalizante general.

AW Usuarios de alcohol parcialmente desnaturalizado con desnaturalizante específico.

AX Fábricas de vinagre.

Impuesto sobre Hidrocarburos

Grupo primero. Fábricas

H1 Refinerías de crudo de petróleo.

H2 Fábricas de biocarburante, consistente en alcohol etílico.

H4 Fábricas de biocarburante o biocombustible consistente en biodiesel.

H6 Fábricas de biocarburante o biocombustible consistente en alcohol metílico.

H9 Industrias extractoras de gas natural y otros productos gaseosos.

H0 Las demás industrias que obtienen productos gravados.

HD Industrias o establecimientos que someten productos a un tratamiento definido o, previa solicitud, a una transformación química.

HH Industrias extractoras de crudo de petróleo.

Grupo segundo. Actividades comerciales

H7 Depósitos fiscales de hidrocarburos.

H8 Depósitos fiscales exclusivamente de bioetanol.

F7 Depósitos fiscales exclusivamente de biodiesel y/o biometanol.

HB Obtención accesoria de productos sujetos al impuesto.

HF Almacenes fiscales para el suministro directo a instalaciones fijas.

HG Depósitos fiscales exclusivamente de gas licuado de petróleo (GLP).

HI Depósitos fiscales exclusivamente para la distribución de querosenos y gasolinas de aviación.

HJ Depósitos fiscales exclusivamente de productos de la tarifa segunda.

HK Instalaciones de venta de gas natural con tipo general y tipo reducido.

HL Almacenes fiscales de productos de la tarifa segunda.

HM Almacenes fiscales para la gestión de aceites usados destinados a su utilización como combustibles.

HN Depósitos fiscales constituidos por una red de oleoductos.

HT Almacenes fiscales para el comercio al por mayor de hidrocarburos.

HU Almacenes fiscales constituidos por redes de transporte o distribución de gas natural.

HV Puntos de suministro marítimo de gasóleo.

HX Depósitos fiscales constituidos por una red de gasoductos.

HZ Detallistas de hidrocarburos.

OH Destinatarios registrados de hidrocarburos.

PA Proveedores a fábricas y depósitos fiscales de hidrocarburos y biocarburantes de los productos contemplados en el apartado 1.g del artículo 46 de la Ley.

Grupo tercero. Usuarios

GP Instalaciones de consumo propio de gasóleo profesional HA Titulares de aeronaves que utilizan instalaciones privadas.

HC Explotaciones industriales y proyectos piloto con derecho a devolución.

HE Los demás usuarios con derecho a exención.

HR Producción de electricidad en centrales eléctricas o producción de electricidad o cogeneración de electricidad y de calor en centrales combinadas.

HS Transporte por ferrocarril.

HW Consumidores de combustibles y carburantes a tipo reducido.

Impuesto sobre las Labores del Tabaco

Grupo primero. Fábricas

T1 Fábricas de labores del tabaco.

Grupo segundo. Actividades comerciales

OT Destinatarios registrados de labores del tabaco.

T7 Depósitos fiscales de labores del tabaco.

TT Almacenes fiscales de labores del tabaco.

Impuesto sobre la Electricidad

Grupo primero. Fábricas

L1 Fábricas de electricidad en régimen ordinario.

L2 Generadores o conjunto de generadores de potencia total superior a 100 kilovatios.

L0 Fábricas de electricidad en régimen especial.

Grupo segundo. Actividades comerciales

L3 Los demás sujetos pasivos.

L7 Depósitos fiscales de electricidad.

Comunes a todos o a varios Impuestos Especiales

AF Almacenes fiscales de bebidas alcohólicas y de labores del tabaco.

DF Depósitos fiscales de bebidas alcohólicas y de labores del tabaco.

DM Depósitos fiscales de bebidas alcohólicas y de labores del tabaco situados en puertos y aeropuertos y que funcionen exclusivamente como establecimientos minoristas.

DP Depósitos fiscales para el suministro de bebidas alcohólicas y de labores del tabaco para consumo o venta a bordo de buques y/o aeronaves.

OR Destinatarios registrados de bebidas alcohólicas y de labores del tabaco.

PF Industrias o usuarios en régimen de perfeccionamiento fiscal.

RF Representantes fiscales.

VD Empresas de ventas a distancia.

ER Expedidores registrados.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid