State Agency Official State Gazette

Content not available in English

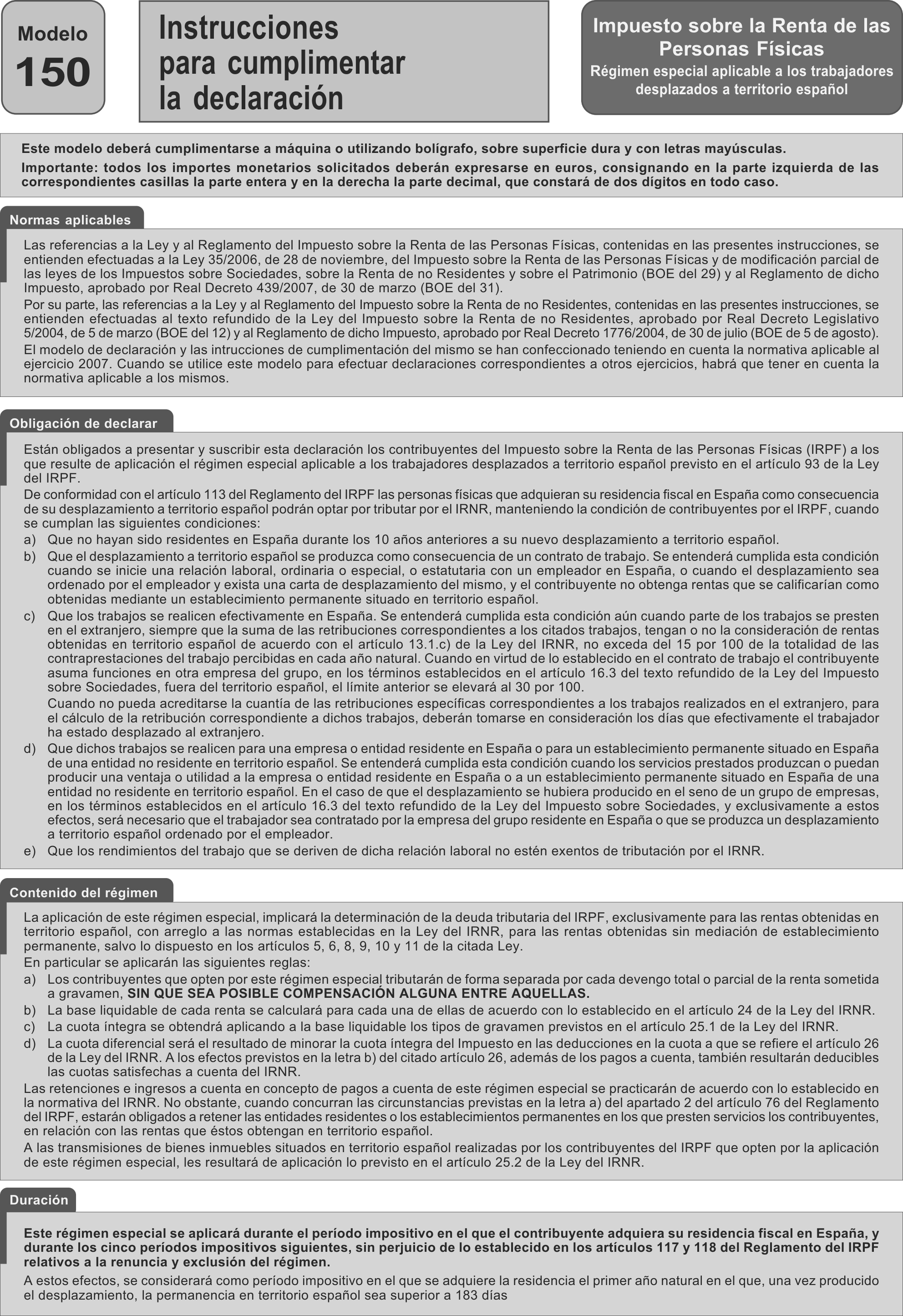

El día 1 de enero de 2007 entró en vigor la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, aplicable a las rentas obtenidas a partir de 1 de enero de 2007, que incorpora, como un régimen fiscal especial, en el artículo 93 «Régimen fiscal especial aplicable a los trabajadores desplazados a territorio español», el que antes se regulaba en el apartado 5 del artículo 9 del texto refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto Legislativo 3/2004, de 5 de marzo.

En virtud de este régimen especial, las personas físicas que adquieran su residencia fiscal en España como consecuencia de su desplazamiento a territorio español pueden optar, mediante una comunicación dirigida a la Administración tributaria, por tributar por el Impuesto sobre la Renta de no Residentes, manteniendo su condición de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, durante el período impositivo en que se efectúe el cambio de residencia y durante los cinco períodos impositivos siguientes, cuando se cumplan ciertas condiciones.

El desarrollo reglamentario se encuentra en el título VIII «Régimen especial aplicable a los trabajadores desplazados a territorio español», artículos 113 a 120, del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas y se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por Real Decreto 304/2004, de 20 de febrero.

Aunque el contenido del régimen especial aplicable desde 2007 es similar al de ejercicios anteriores, las referencias normativas deben ahora ser efectuadas a la Ley del Impuesto sobre la Renta de las Personas Físicas aprobada por la Ley 35/2006, de 28 de noviembre, y a su Reglamento de desarrollo, por lo que se ha estimado oportuno aprobar un nuevo modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes de este régimen especial, así como un nuevo modelo 149 de comunicación para el ejercicio de la opción por tributar por dicho régimen, con las nuevas referencias normativas.

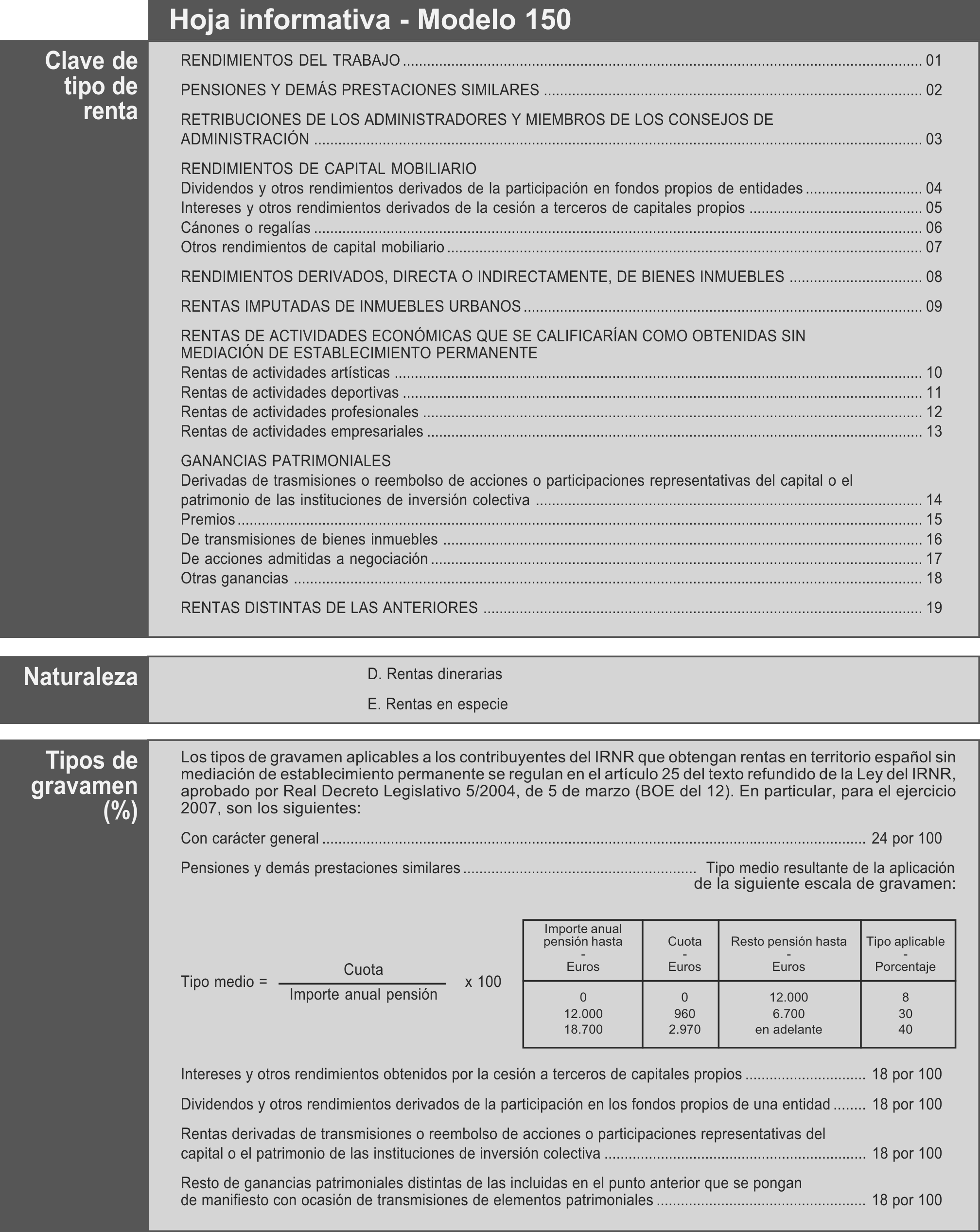

Asimismo, hay que tener en cuenta que la disposición final tercera de la Ley 35/2006, de 28 de noviembre, modificó parcialmente el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, en particular los apartados 1 y 2 del artículo 25 «Cuota tributaria», estableciendo nuevos tipos de gravamen desde 1 de enero de 2007, aplicables a los contribuyentes de este régimen conforme establece el artículo 114.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

El artículo 114.4 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, dispone que los contribuyentes a los que resulte de aplicación este régimen especial estarán obligados a presentar y suscribir declaración por el Impuesto sobre la Renta de las Personas Físicas, en el modelo especial que se apruebe por el Ministro de Economía y Hacienda, el cual establecerá la forma, lugar y plazos de su presentación, y cuyo contenido se ajustará a los modelos de declaración previstos para el Impuesto sobre la Renta de no Residentes. Asimismo, dispone que, al tiempo de presentar su declaración, deberán determinar la deuda tributaria correspondiente e ingresarla en el lugar, la forma y los plazos que determine el Ministro de Economía y Hacienda.

Por otra parte, el apartado 5 del artículo 96 de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobada por la Ley 35/2006, de 28 de noviembre, dispone que los modelos de declaración se aprobarán por el Ministro de Economía y Hacienda, que establecerá la forma y plazos de su presentación, así como los supuestos y condiciones de presentación de las declaraciones por medios telemáticos. El apartado 6 de ese mismo artículo dispone, que el Ministro de Economía y Hacienda podrá aprobar la utilización de modalidades simplificadas o especiales de declaración, que la declaración se efectuará en la forma, plazos e impresos que establezca el Ministro de Economía y Hacienda y que se presentarán en los lugares que determine el Ministro Economía y Hacienda.

En cuanto a la opción por este régimen especial, el párrafo final del artículo 93 de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobada por la Ley 35/2006, de 28 de noviembre, señala que el Ministro de Economía y Hacienda establecerá el procedimiento para el ejercicio de la opción por el régimen especial.

Conforme establece el artículo 119 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, la opción por la aplicación de este régimen especial se ejercitará mediante una comunicación a la Administración tributaria, a través del modelo que apruebe el Ministro de Economía y Hacienda, quien establecerá la forma y lugar de su presentación. Asimismo, según se establece en los artículos 117 y 118 de ese mismo Reglamento, los contribuyentes deben comunicar a la Administración tributaria la renuncia o la exclusión del régimen mediante ese mismo modelo de comunicación.

En la disposición final primera se modifica el Anexo VI de la Orden EHA/2027/2007, de 28 de junio, «Modelos de autoliquidación cuyo resultado sea una solicitud de devolución y gestionables a través de entidades colaboradoras» con el fin de excluir del mismo las autoliquidaciones modelos 200, 330 y 353 al ser autoliquidaciones cuya forma obligatoria de presentación es por vía telemática por Internet con el correspondiente certificado de usuario, lo que supone que el obligado tributario no deberá dirigirse a la entidad colaboradora para obtener su NRC a devolver.

Por último, en la disposición final segunda se modifica el artículo 3 de la Orden EHA/3435/2007, de 23 de noviembre, en lo referente al procedimiento de presentación telemática de determinadas autoliquidaciones con la finalidad de que, en caso de solicitud de anotación en cuenta corriente en materia tributaria, no se tenga que enviar documentación alguna al registro telemático de la Agencia Estatal de Administración Tributaria al estar regulado, para estos casos, un procedimiento específico de presentación telemática en la Orden de 22 de diciembre de 1999.

En consecuencia, por medio de la presente Orden se aprueban el modelo especial de declaración por el Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español, el modelo para comunicar la opción, renuncia o exclusión por tributar por este régimen especial, y, en su disposición final primera se modifica el Anexo VI de la Orden EHA/2027/2007 y en su disposición final segunda se modifica el artículo 3 de la Orden EHA/3435/2007.

En su virtud, dispongo:

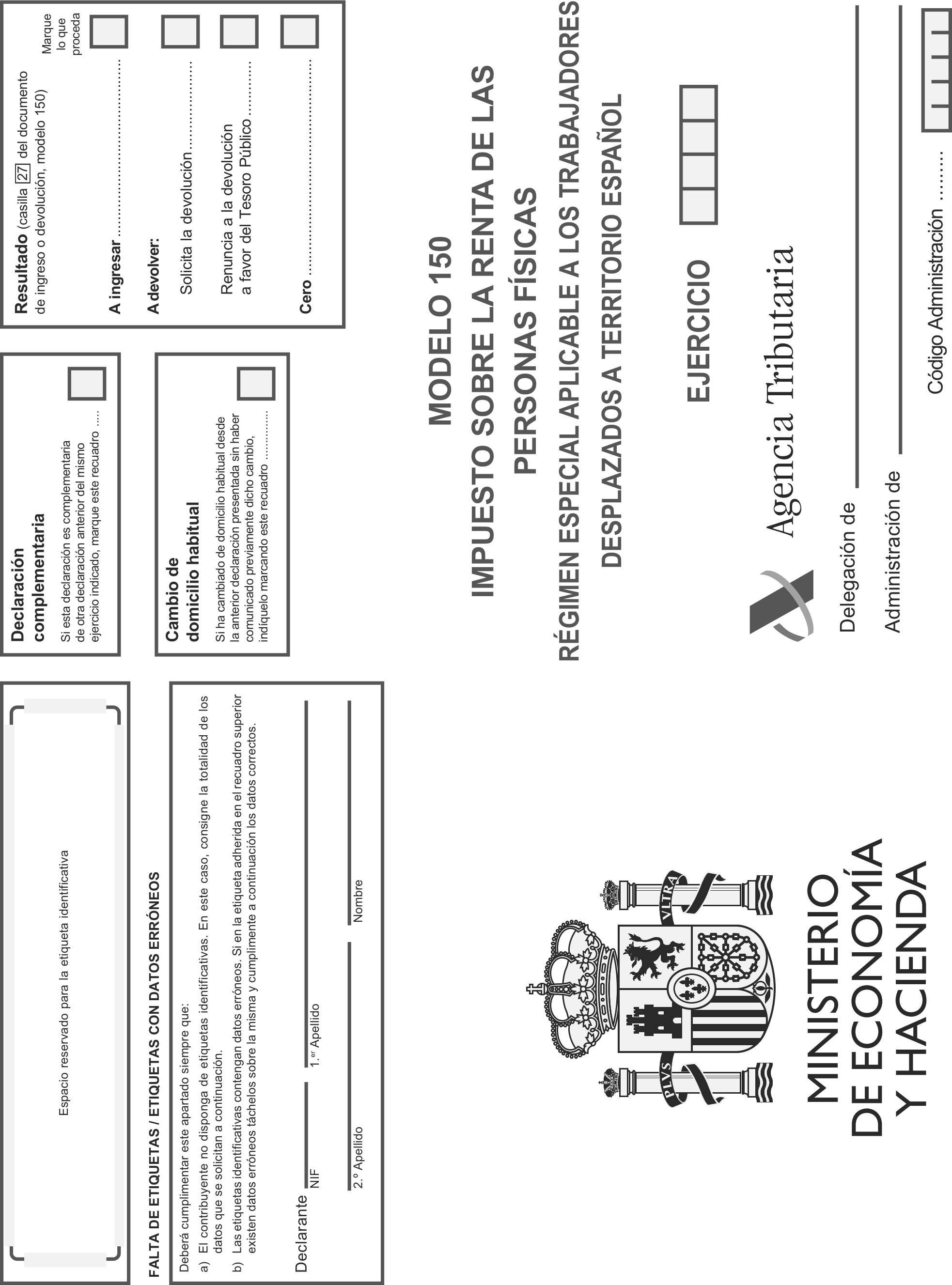

1. Se aprueba el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español y el documento de ingreso o devolución, consistentes en:

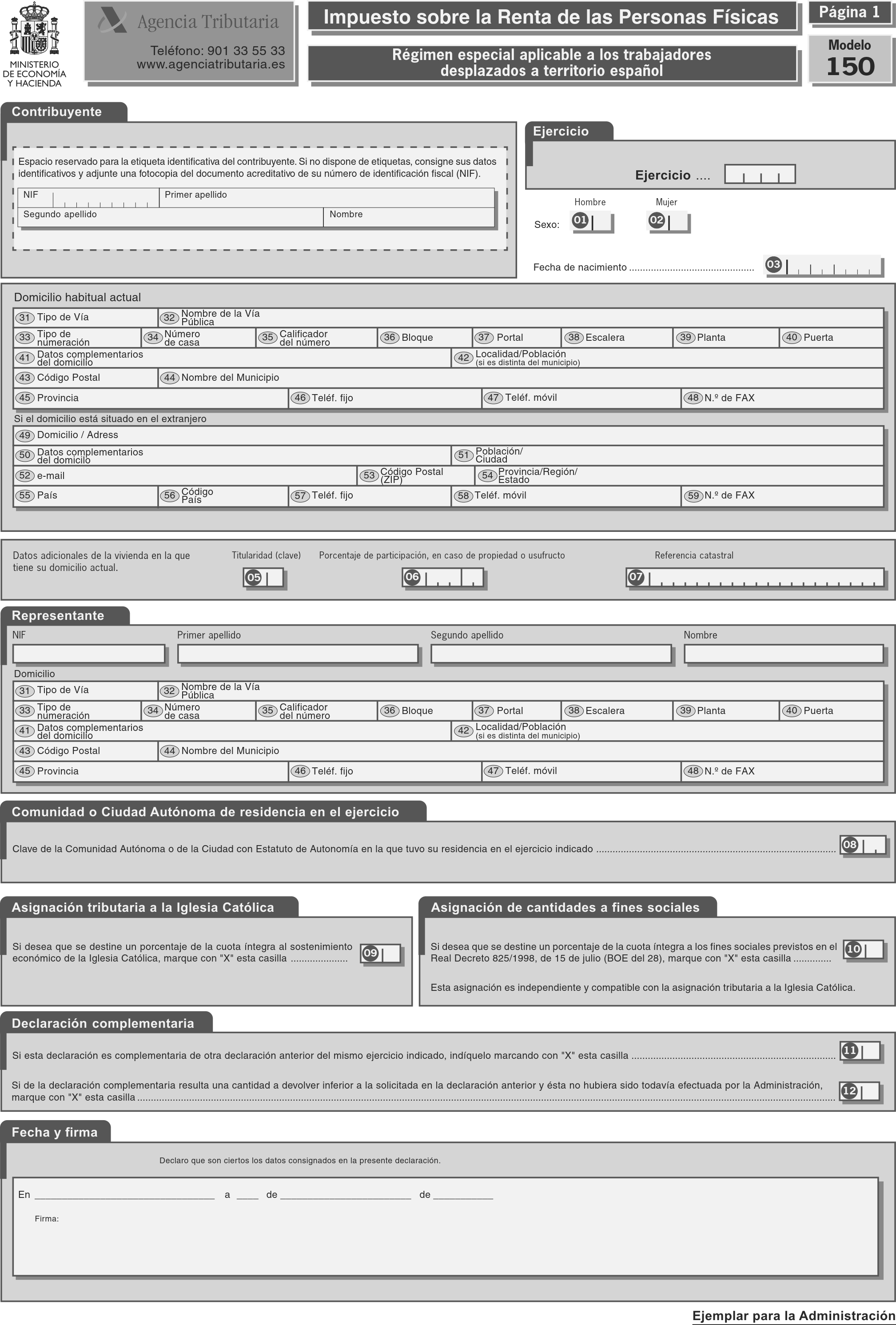

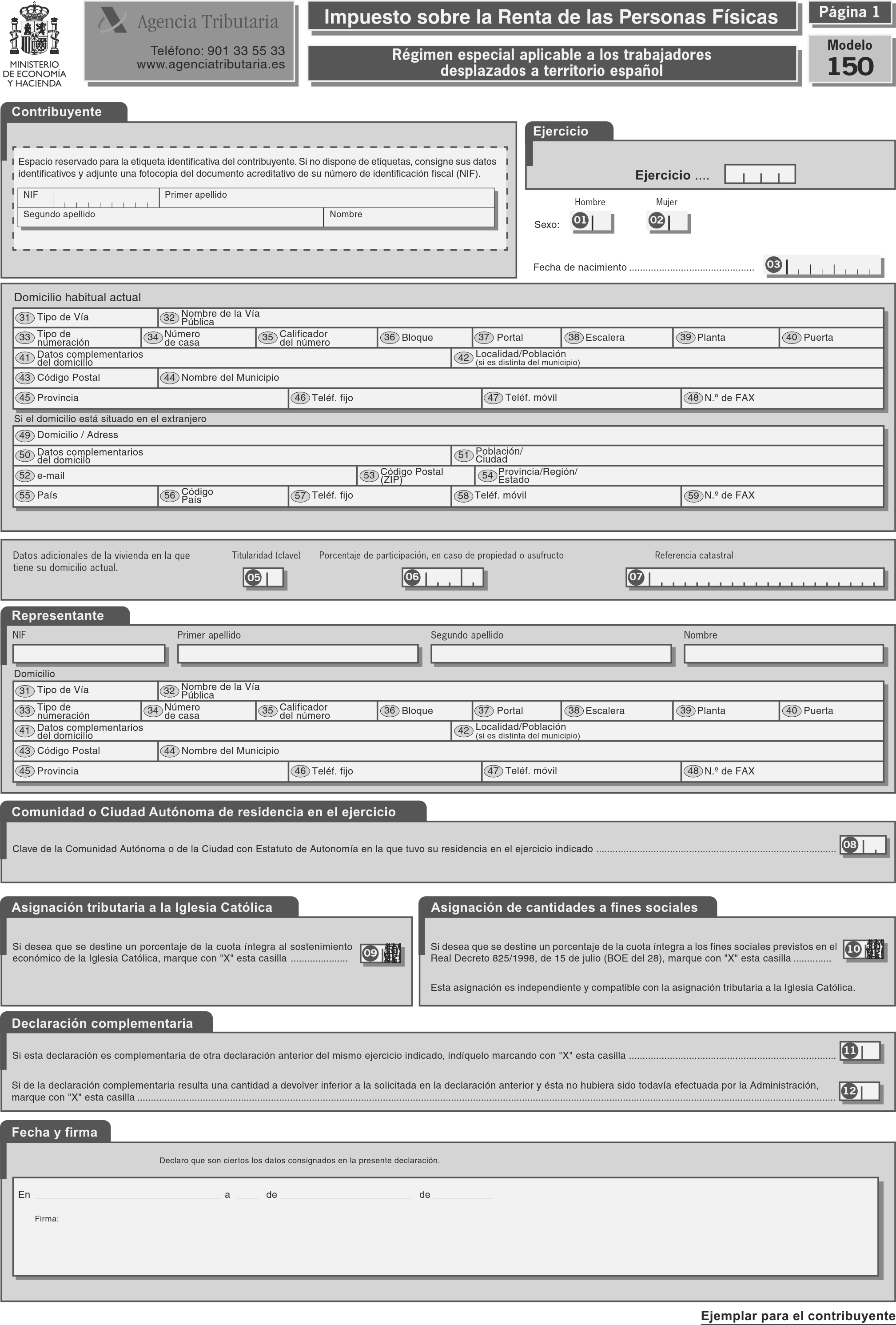

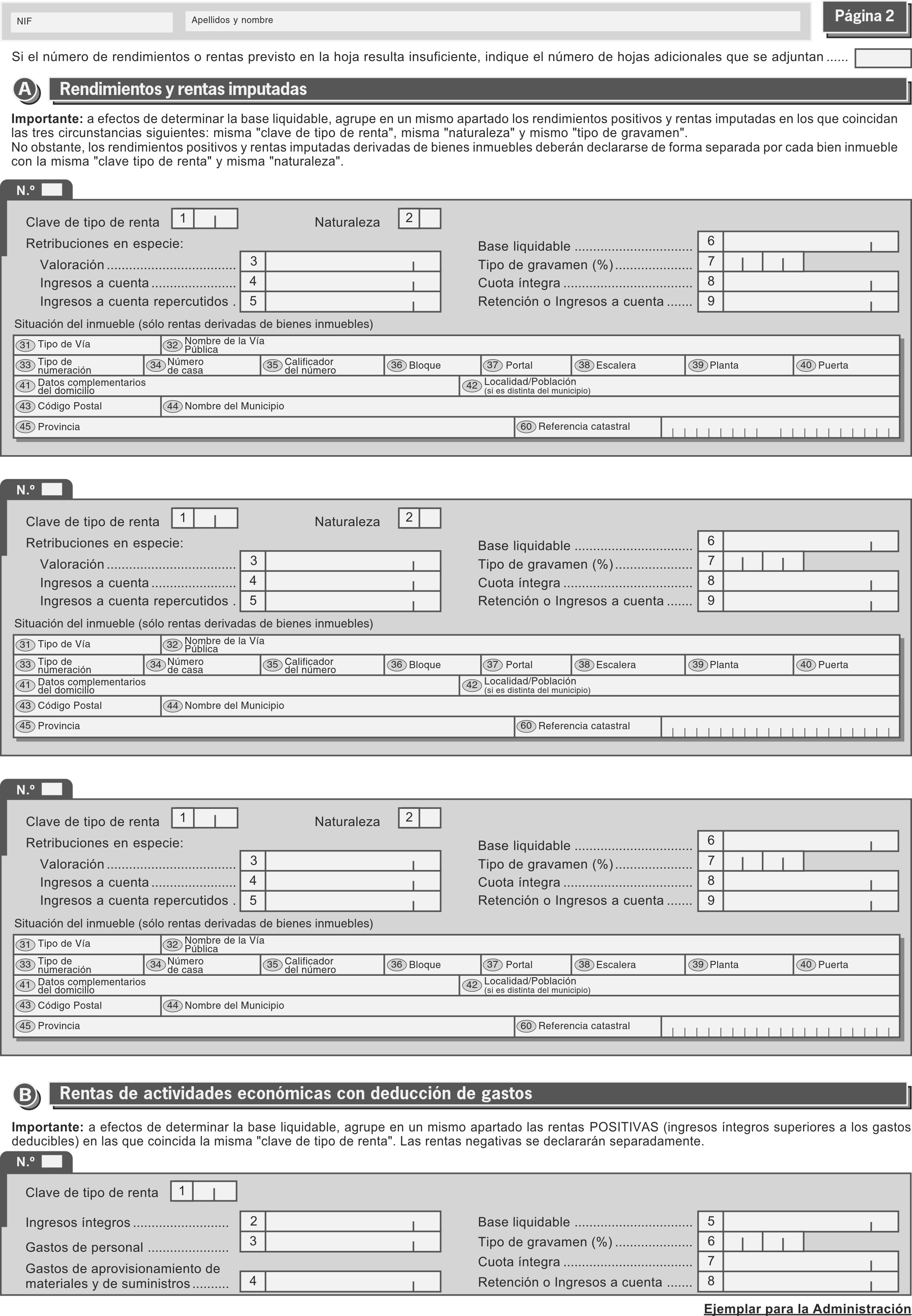

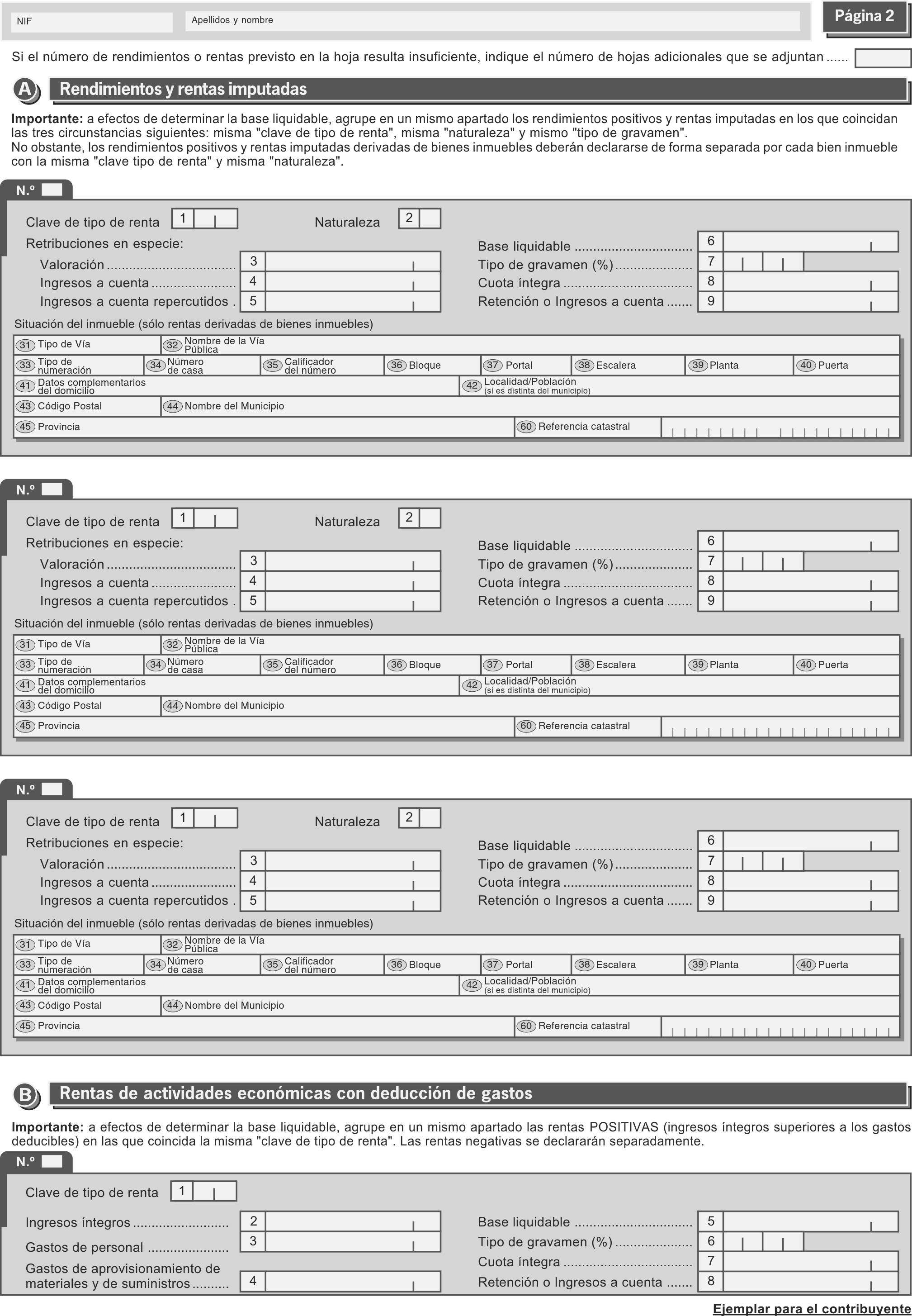

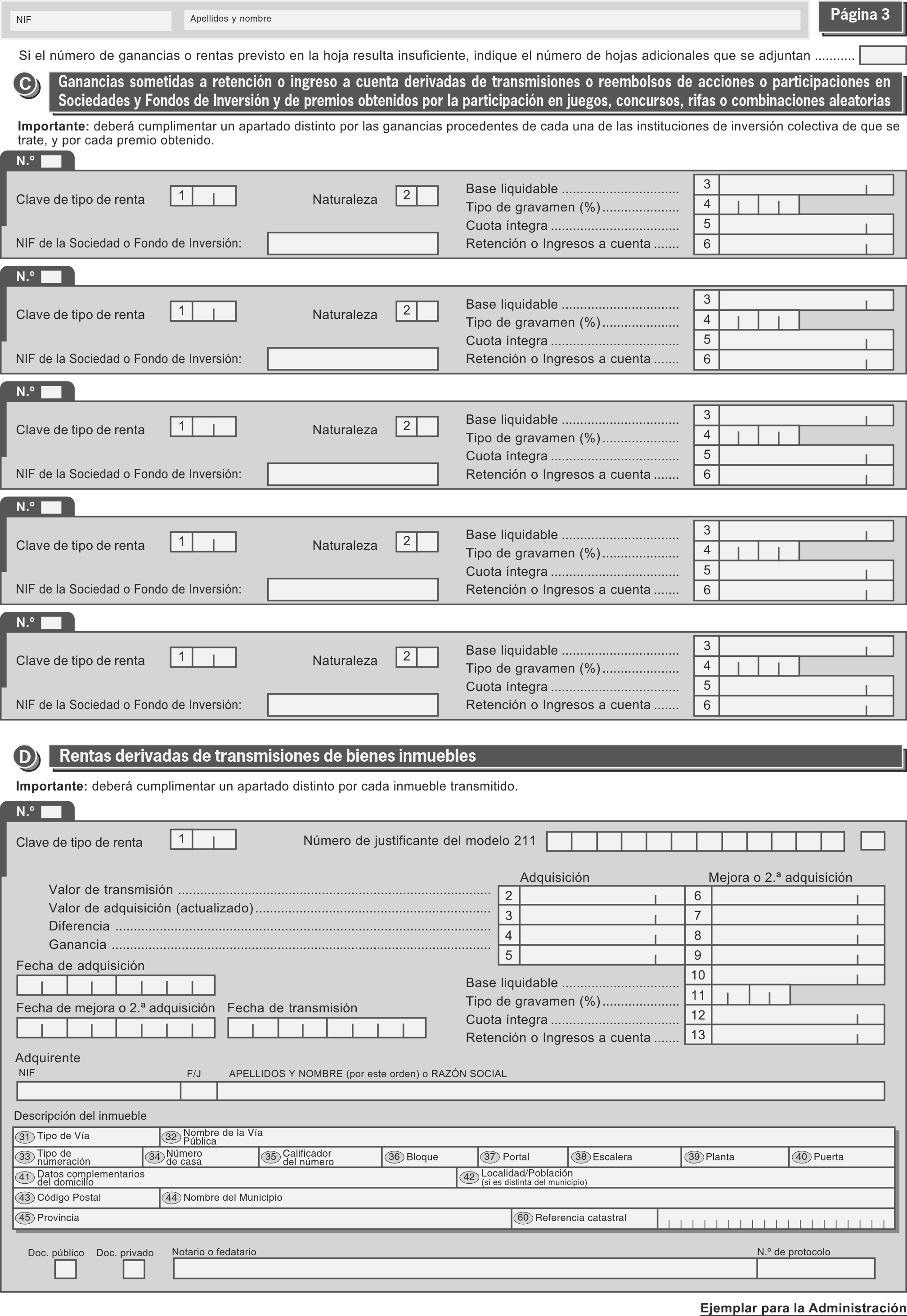

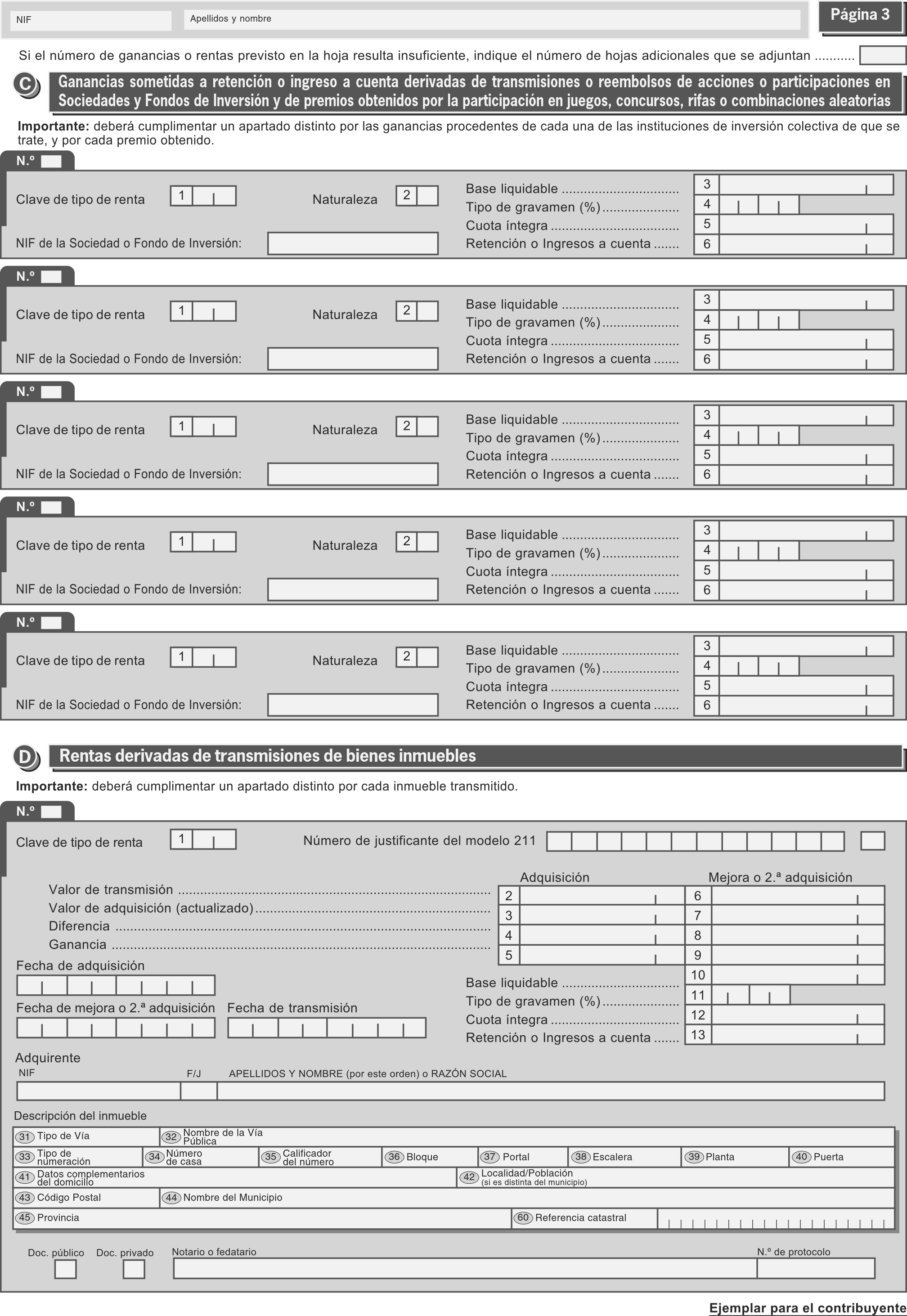

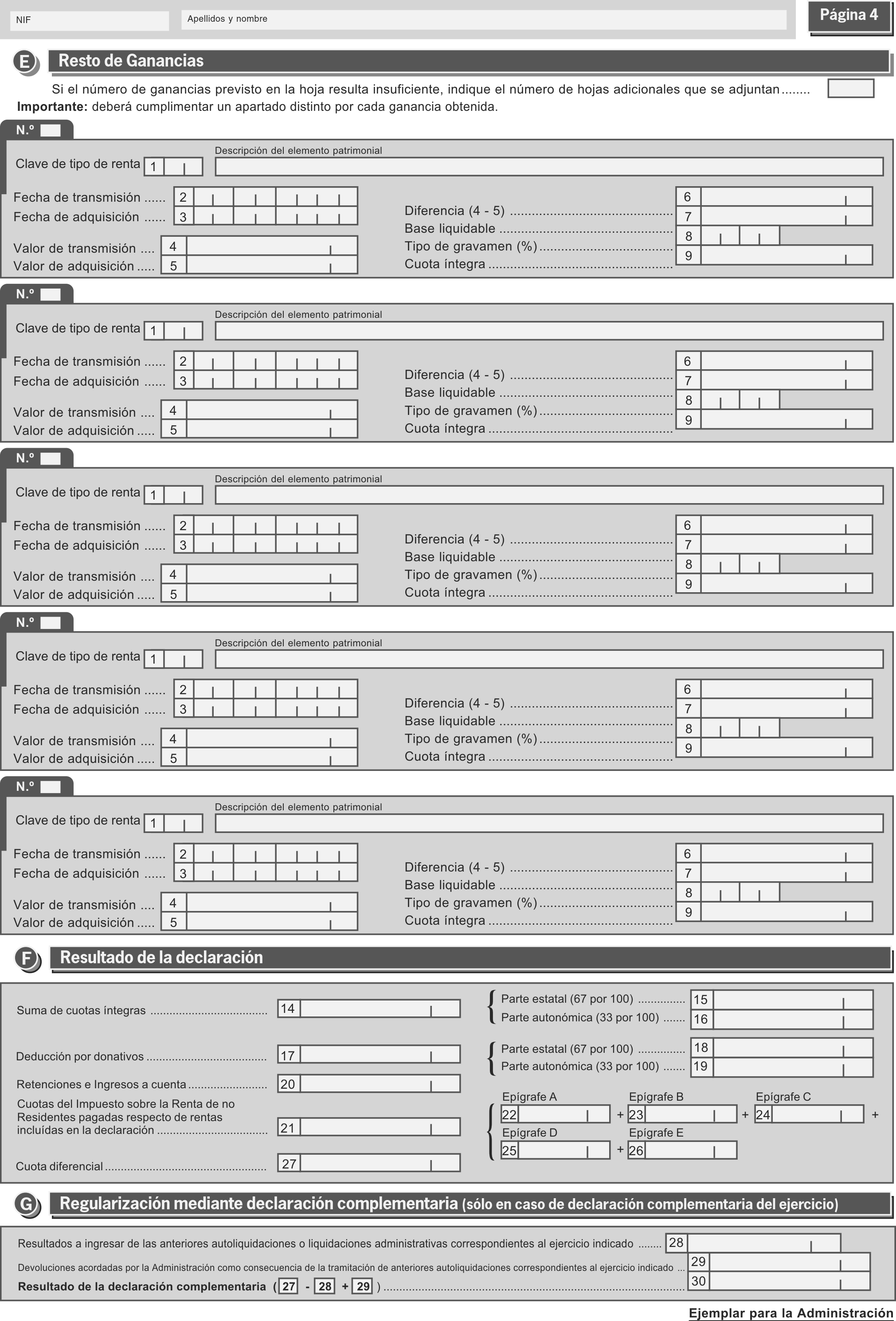

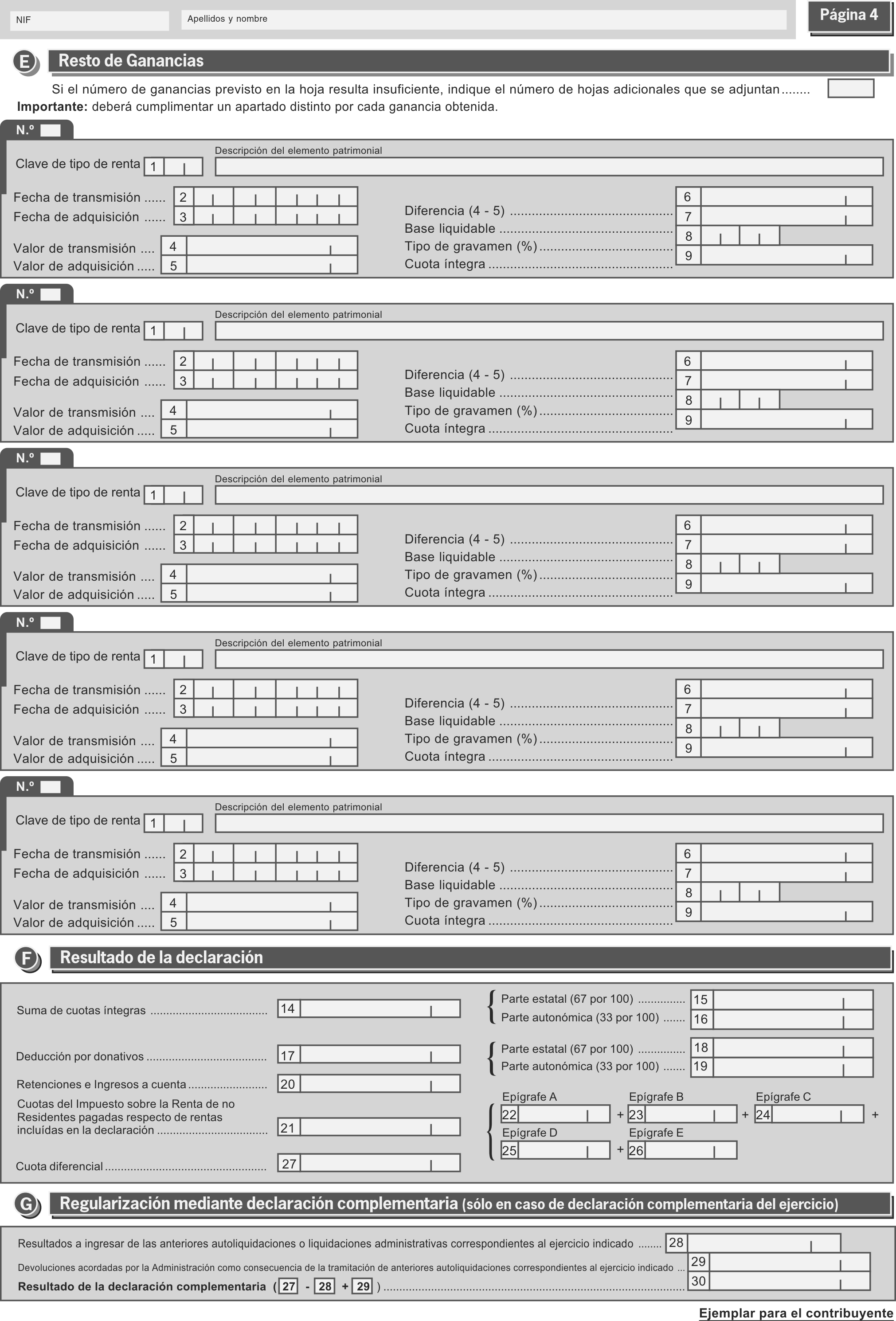

a) Modelo 150. «Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español», que se reproduce en el anexo I de la presente Orden.

b) Documento de ingreso o devolución de la declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español, que se reproduce en el anexo II de la presente Orden. El número de justificante que habrá de figurar en este documento será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 150.

2. Se aprueba el sobre de envío, que figura en el anexo III de esta Orden.

3. Serán válidas las declaraciones y sus correspondientes documentos de ingreso o devolución suscritos por el declarante que se presenten en los modelos que, ajustados a los contenidos de los modelos aprobados en este apartado, se generen exclusivamente mediante la utilización del módulo de impresión que, en su caso, desarrolle la Agencia Estatal de Administración Tributaria. Los datos impresos en estas declaraciones y en sus correspondientes documentos de ingreso o devolución prevalecerán sobre las alteraciones o correcciones manuales que pudieran producirse sobre los mismos, por lo que éstas no producirán efectos ante la Administración tributaria.

Las mencionadas declaraciones deberán presentarse en el sobre de retorno «Programa de ayuda», aprobado en la Orden EHA/702/2006, de 9 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2005, se establecen el procedimiento de remisión del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas y las condiciones para su confirmación o suscripción, se determinan el lugar, forma y plazos de presentación de los mismos, así como las condiciones generales y el procedimiento para su presentación por medios telemáticos o telefónicos.

De acuerdo con lo dispuesto en el artículo 114 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas y se modifica el Reglamento de Planes y Fondos de Pensiones, aprobado por Real Decreto 304/2004, de 20 de febrero, los contribuyentes del citado Impuesto a los que resulte de aplicación el régimen especial aplicable a los trabajadores desplazados a territorio español, estarán obligados a presentar y suscribir el modelo de declaración aprobado en el artículo 1 de esta Orden.

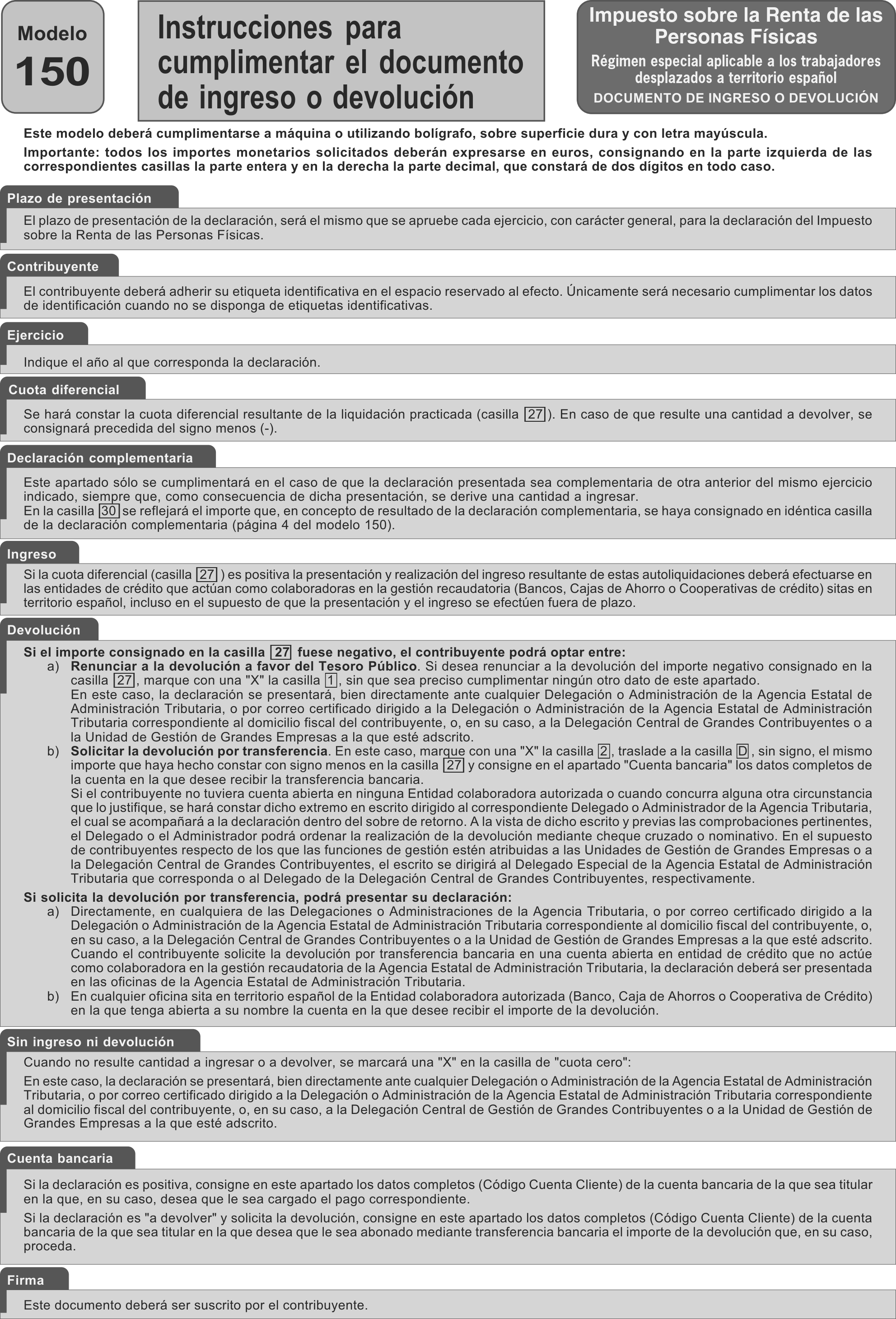

El plazo de presentación de la declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español, será el mismo que se apruebe cada ejercicio, con carácter general, para la declaración del Impuesto sobre la Renta de las Personas Físicas.

1. Los contribuyentes obligados a presentar declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español deberán determinar la deuda tributaria que corresponda por este impuesto, conforme a lo dispuesto en la normativa reguladora de este régimen especial, e ingresar, en su caso, el importe resultante en el Tesoro Público al tiempo de presentar la declaración.

2. Declaraciones cuyo resultado sea una cantidad a ingresar: La presentación y realización del ingreso resultante de estas autoliquidaciones deberán efectuarse en las entidades de crédito que actúan como colaboradoras en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de crédito) sitas en territorio español, incluso cuando el ingreso se efectúe fuera del plazo establecido en el artículo 3 de la presente Orden.

3. Declaraciones cuyo resultado sea una cantidad a devolver con solicitud de devolución: La presentación de la declaración a devolver se podrá efectuar en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria así como en cualquier oficina sita en territorio español de la entidad colaboradora en la que se desee recibir el importe de la devolución, incluso, en este último supuesto, aunque la presentación se efectúe fuera del plazo establecido en el artículo 3 de la presente Orden. En ambos casos, se deberá hacer constar el Código Cuenta Cliente (C.C.C.) que identifique la cuenta a la que deba realizarse la transferencia.

Cuando el contribuyente solicite la devolución por transferencia bancaria en una cuenta abierta en Entidad de crédito que no actúe como colaboradora en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, la declaración deberá ser presentada en las oficinas de la Agencia Estatal de Administración Tributaria.

Estas declaraciones también podrán presentarse por correo certificado dirigido a la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del contribuyente, o, en su caso, a la Delegación Central de Grandes Contribuyentes o a la Unidad de Gestión de Grandes Empresas de la correspondiente Delegación Especial de la Agencia Estatal de Administración Tributaria, a la que esté adscrito.

Cuando el contribuyente no tenga cuenta abierta en entidad colaboradora sita en territorio nacional o concurra alguna otra circunstancia que lo justifique, se podrá hacer constar dicha circunstancia, acompañando a la declaración un escrito dirigido al Delegado de la Agencia Estatal de Administración Tributaria correspondiente, quien, a la vista del mismo y previas las pertinentes comprobaciones, podrá ordenar la realización de la devolución que proceda mediante la emisión de cheque cruzado o nominativo del Banco de España.

En el supuesto de contribuyentes adscritos a la Delegación Central de Grandes Contribuyentes o a las Unidades de Gestión de Grandes Empresas, el escrito se dirigirá al Delegado de la Delegación Central de Grandes Contribuyentes o al Delegado Especial de la Agencia Estatal de Administración Tributaria que corresponda, respectivamente.

Asimismo, se podrá ordenar la realización de la devolución mediante la emisión de cheque cruzado o nominativo del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

4. Declaraciones negativas y declaraciones en las que se renuncie a la devolución a favor del Tesoro Público: Estas declaraciones se presentarán, bien directamente ante cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria, o por correo certificado dirigido a la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del contribuyente, o, en su caso, a la Delegación Central de Grandes Contribuyentes o a la Unidad de Gestión de Grandes Empresas a la que esté adscrito.

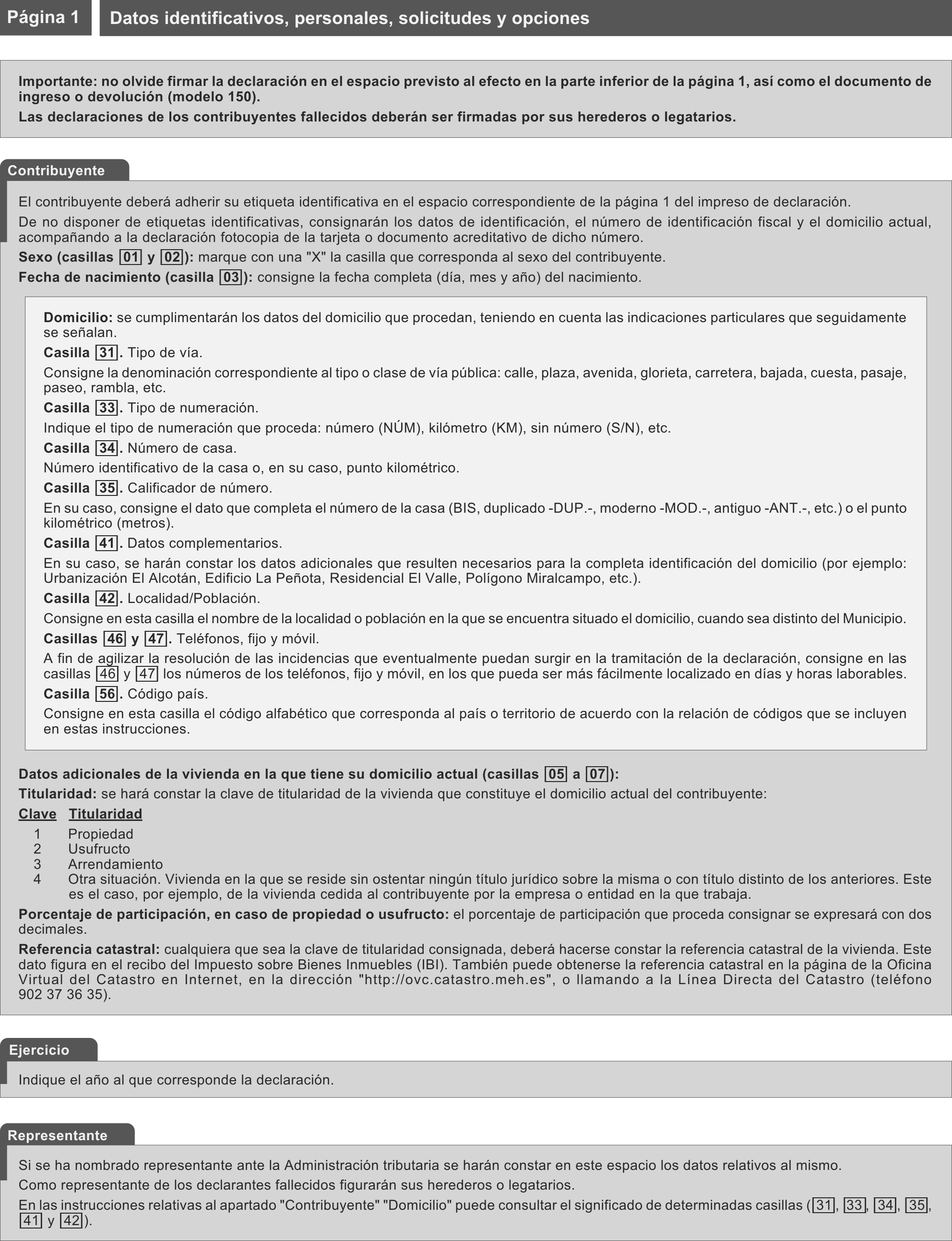

El contribuyente por el Impuesto sobre la Renta de las Personas Físicas al que resulte de aplicación el régimen especial aplicable a los trabajadores desplazados a territorio español, cuando suscriba la declaración, deberá adherir las etiquetas identificativas en los espacios reservados al efecto.

Cuando no se disponga de etiquetas identificativas, deberá consignarse el Número de Identificación Fiscal (N.I.F.) en el espacio reservado al efecto, acompañando a los «Ejemplares para la Administración» fotocopia del documento acreditativo de dicho número.

No obstante lo anterior, no será preciso adherir las etiquetas identificativas en las declaraciones que se generen informáticamente mediante la utilización del módulo de impresión que, en su caso, pueda desarrollar la Agencia Estatal de Administración Tributaria.

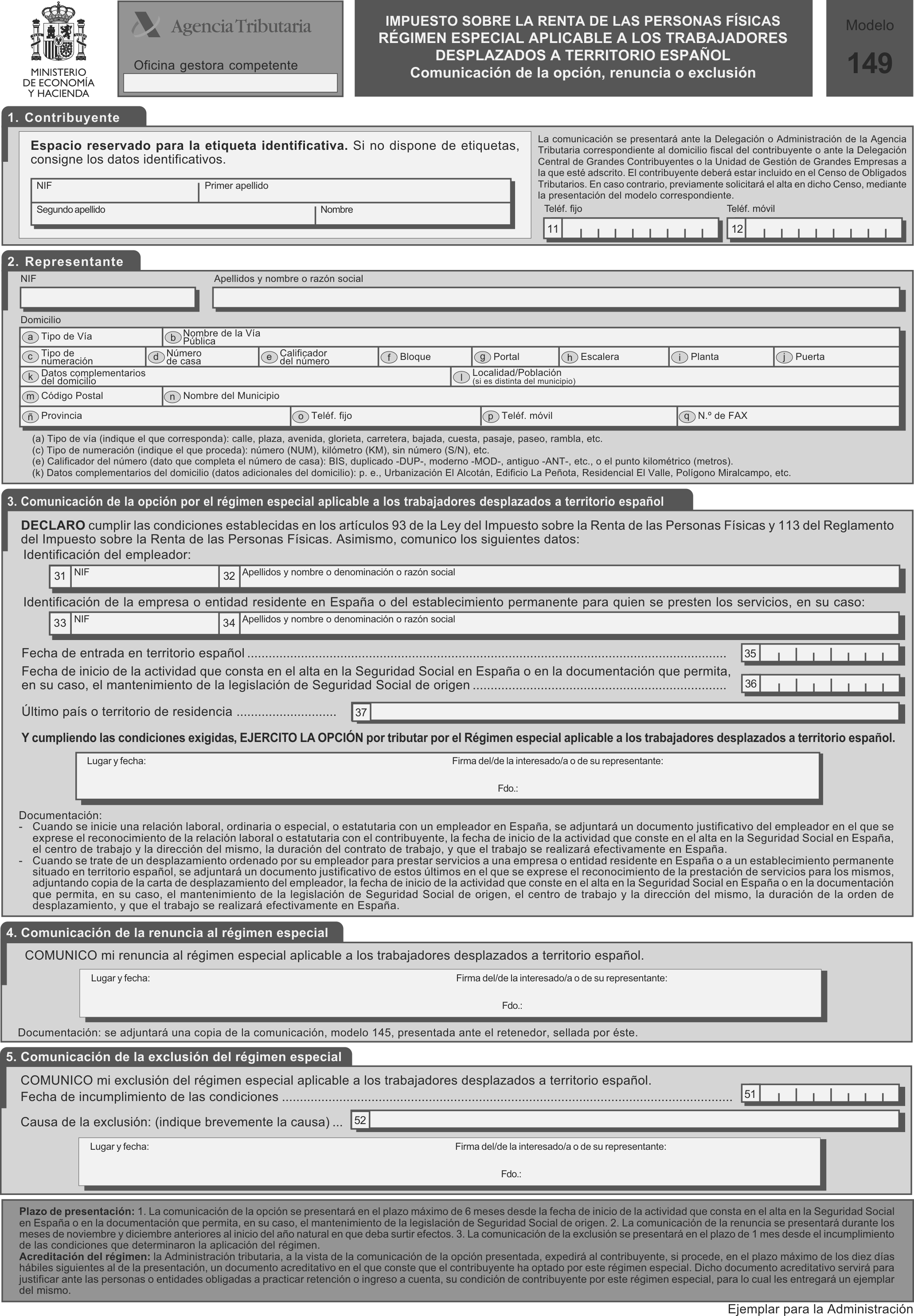

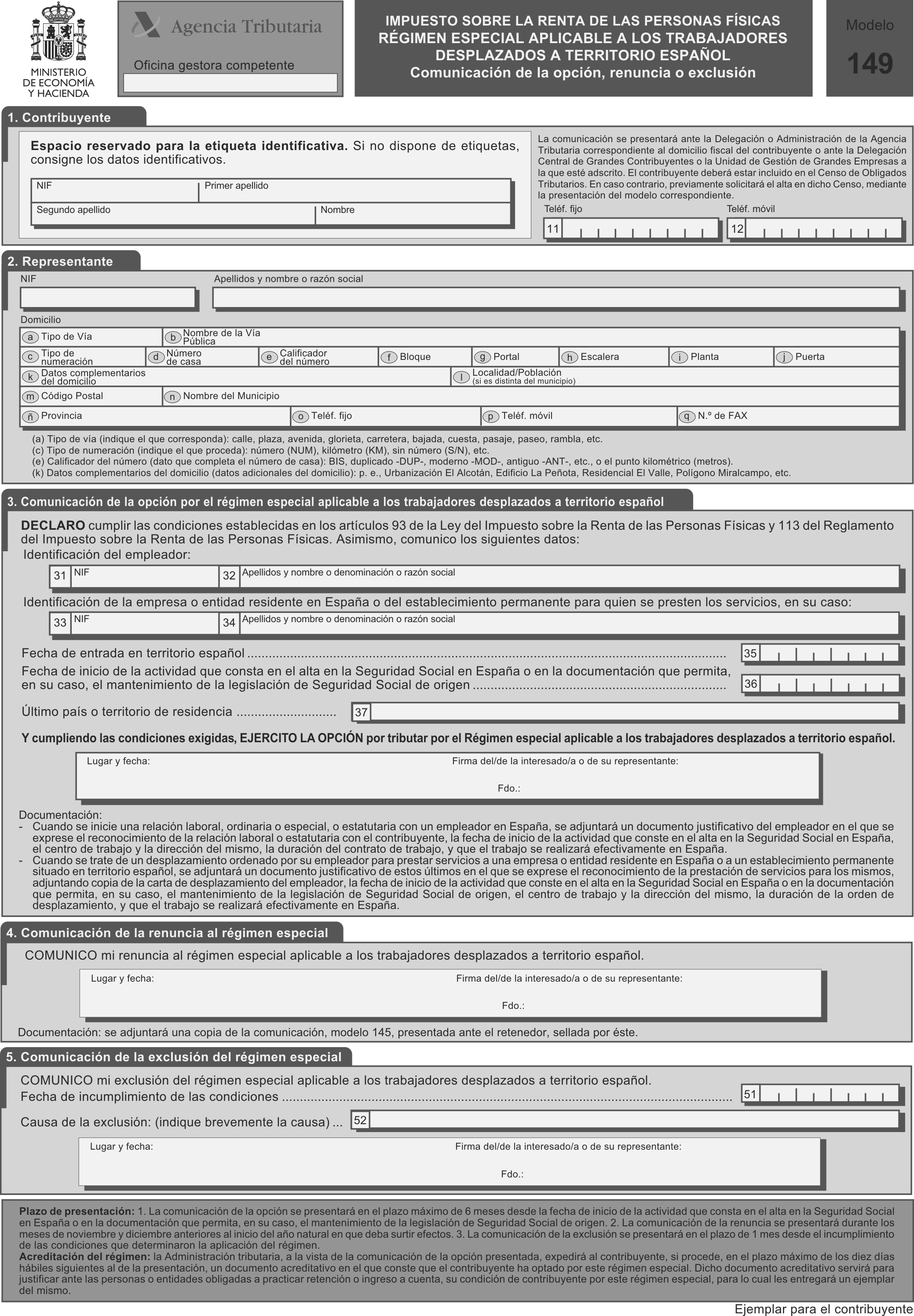

Se aprueba el modelo de comunicación 149 «Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español. Comunicación de la opción, renuncia o exclusión» que debe ser utilizado para ejercitar la opción de tributar por el régimen especial aplicable a los trabajadores desplazados a territorio español, que figura como anexo IV de la presente Orden. El citado modelo de comunicación consta de dos ejemplares: «Ejemplar para la Administración», «Ejemplar para el contribuyente».

Este mismo modelo de comunicación se utilizará para comunicar la renuncia a la opción y la exclusión del régimen especial.

1. A efectos de lo dispuesto en los artículos 116, 117, 118 y 119 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, la comunicación de la opción, de la renuncia a la misma y de la exclusión del régimen, se presentará ante la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del contribuyente, o ante la Unidad de Gestión de Grandes Empresas de la correspondiente Delegación Especial de la Agencia Estatal de Administración Tributaria o la Delegación Central de Grandes Contribuyentes, en el supuesto de contribuyentes adscritos a las mismas.

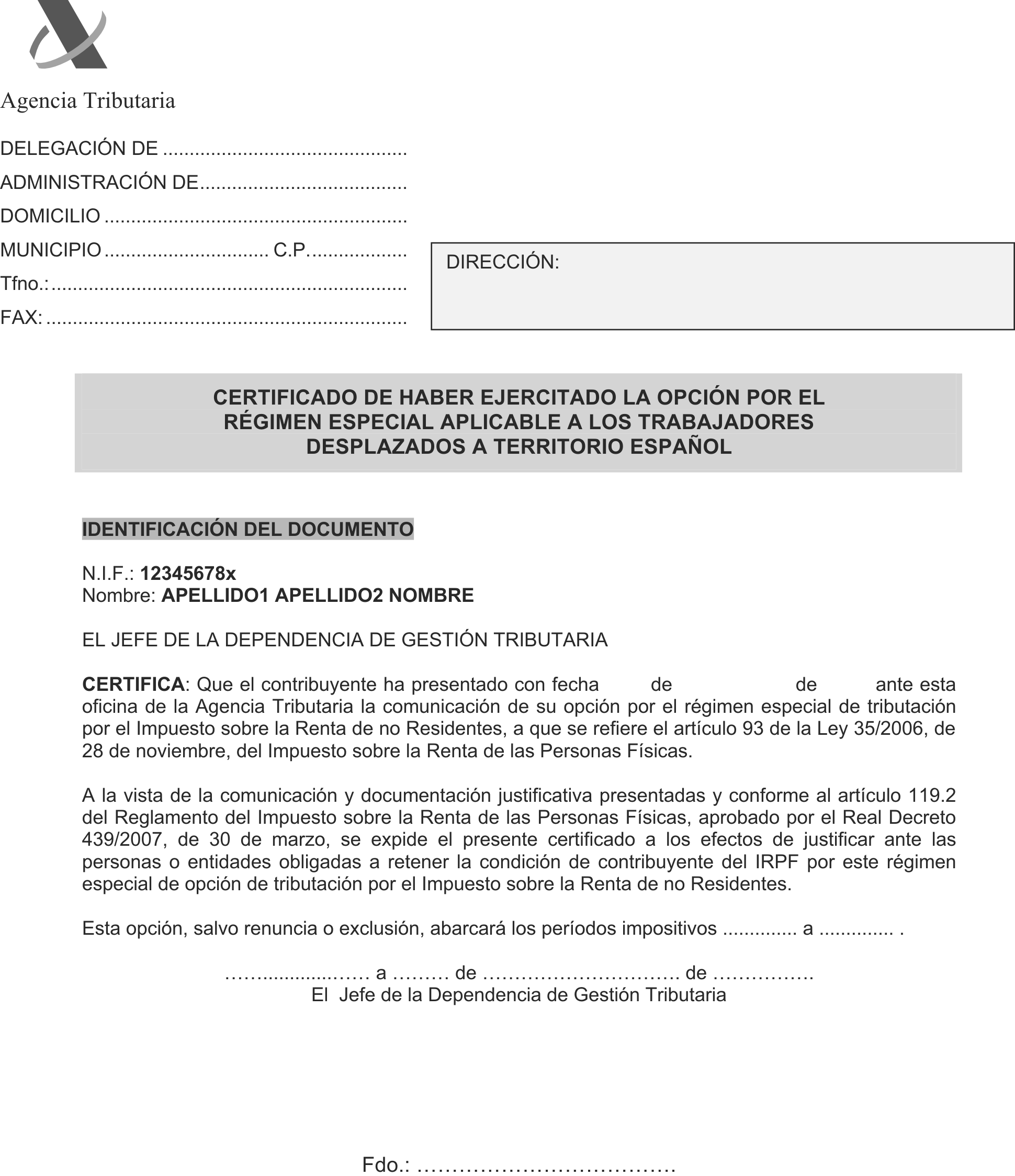

2. Los contribuyentes que vayan a presentar la comunicación deberán estar incluidos en el Censo de Obligados Tributarios. En caso contrario, solicitarán previamente el alta en dicho Censo mediante la presentación del modelo censal correspondiente. 3. La oficina gestora competente, a la vista de la comunicación de la opción presentada y de la documentación adjunta, expedirá al contribuyente, si procede, en el plazo máximo de los diez días hábiles siguientes al de presentación de la comunicación, un documento acreditativo de haber ejercitado la opción por este régimen especial, conforme al modelo que figura como anexo V.

Cuando, conforme al apartado 3 del artículo 118 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, se comunique al retenedor la exclusión del régimen especial aplicable a los trabajadores desplazados a territorio español por incumplimiento de alguna de las condiciones determinantes de su aplicación, el plazo de 10 días a que se refiere el segundo párrafo del apartado 4 del artículo 88 del Reglamento del Impuesto sobre la Renta de las Personas Físicas se contará desde que finalice el plazo de un mes previsto en el apartado 2 del artículo 118 de ese mismo Reglamento para la comunicación de la exclusión a la Administración tributaria.

Conforme establece el apartado 3 del artículo 114 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, las declaraciones correspondientes a las retenciones o ingresos a cuenta practicados a los contribuyentes en aplicación de este régimen especial se realizarán en los modelos de declaración de retenciones del Impuesto sobre la Renta de no Residentes para las rentas obtenidas sin mediación de establecimiento permanente.

En virtud de lo dispuesto en la Disposición adicional decimoséptima de la Ley 35/2006, de 28 de noviembre, las referencias efectuadas en los modelos 149 y 150 al régimen especial de tributación por el Impuesto sobre la Renta de no Residentes y a los contribuyentes a que se refiere el artículo 9.5 del texto refundido de la Ley del Impuesto sobre la Renta de las Personas Físicas aprobado por el Real decreto Legislativo 3/2004, de 5 de marzo, deberán entenderse realizadas al régimen especial aplicable a los trabajadores desplazados a territorio español y a los contribuyentes a que se refiere el artículo 93 de la citada Ley 35/2006, de 28 de noviembre.

Se derogan los apartados primero a noveno de la Orden EHA/1731/2005, de 10 de junio, por la que se aprueba el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial de tributación por el Impuesto sobre la Renta de no Residentes, así como el modelo de comunicación para el ejercicio de la opción por tributar por dicho régimen y se modifican disposiciones sobre otros modelos de declaración relacionados con la aplicación del régimen.

El Anexo VI, «Modelos de Autoliquidación cuyo resultado sea una solicitud de devolución y gestionables a través de entidades colaboradoras» pasa a ser el siguiente:

| Modelo | Denominación | Periodos Ingreso |

|---|---|---|

| 100 | Devolución IRPF ordinario y borrador | 0A |

| 150 | Devolución IRPF-régimen especial aplicable a los trabajadores desplazados a territorio español | 0A |

| 201 | Devolución impuesto sobre sociedades declaración anual simplificada | 0A |

| 206 | Devolución impuesto renta no residentes (establecimiento permanente) | 0A |

| 220 | Devolución impuesto sobre sociedades Régimen balances consolidados | 0A |

| 225 | Devolución impuesto sobre sociedades patrimoniales | 0A |

| 300 | Devolución IVA régimen general (una vez al año) | 0A (4T) |

| 311 | Devolución IVA régimen simplificado-declaración final (una vez al año) | 0A (4T) |

| 320 | Devolución IVA grandes empresas (una vez al año) | 0A (12) |

| 371 | Devolución IVA régimen general y simplificado-declaración final (una vez al año) | 0A (4T) |

1. Se modifica el artículo 3.3, que queda redactado en los siguientes términos:

«3. Si el resultado de la autoliquidación correspondiente es a ingresar y se presenta con solicitud de compensación, aplazamiento o fraccionamiento, será de aplicación lo previsto en los artículos 71 y siguientes de la Ley 58/2003, General Tributaria y 55 y siguientes del Reglamento General de Recaudación, y en los artículos 65 de la Ley 58/2003, General Tributaria y 44 y siguientes del Reglamento General de Recaudación, respectivamente.

El procedimiento de transmisión telemática de las declaraciones con solicitud de aplazamiento o fraccionamiento, solicitud de compensación o simple reconocimiento de deuda será el previsto en los apartados anteriores, con la particularidad de que, junto a la autoliquidación, los declarantes deberán enviar por vía telemática por Internet al registro telemático de la Agencia Estatal de Administración Tributaria el documento correspondiente establecido en la normativa para cada tipo de solicitud de las mencionadas anteriormente, de acuerdo con lo previsto en la Resolución de 23 de agosto de 2005, de la Dirección General de Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en su registro telemático general.»

2. Se añade un apartado 4 en el artículo 3 con la siguiente redacción:

«4. No obstante lo anterior, si los contribuyentes se encuentran acogidos al sistema de cuenta corriente en materia tributaria deberán tener en cuenta el procedimiento establecido en la Orden de 22 de diciembre de 1999 por la que se establece el procedimiento para la presentación telemática de las autoliquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.»

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», siendo aplicable a las declaraciones y comunicaciones que se presenten a partir de dicha fecha.

Madrid, 24 de marzo de 2008.‒El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid