State Agency Official State Gazette

Content not available in English

La disposición adicional tercera de la Ley 59/2003, de 19 de diciembre, de firma electrónica («Boletín Oficial del Estado» del 20), autoriza, a los solos efectos de su utilización en el ámbito tributario, la expedición de certificados electrónicos a las entidades sin personalidad jurídica a que se refiere el artículo 33 de la Ley General Tributaria (en la actualidad, artículo 35.4 de la nueva Ley 58/2003, de 17 de diciembre, General Tributaria), en los términos que establezca el Ministro de Hacienda.

El rápido desarrollo que ha experimentado la vía telemática en las relaciones tributarias ha constituido un fuerte estímulo para superar los límites que, con un lógico criterio de prudencia, ha venido imponiendo la normativa sobre firma electrónica.

Así, al ya derogado Real Decreto-ley 14/1999, de 17 de septiembre, que estableció un marco legal en España para la firma electrónica, le precedieron normas de la Administración Tributaria que permitieron desde 1998 la presentación de declaraciones tributarias por vía telemática. Por otra parte, este Real Decreto-ley restringía el empleo de la firma electrónica a los certificados electrónicos de personas físicas, salvo si se trataba del cumplimiento de obligaciones tributarias, para lo que admitía la posibilidad de que el signatario fuera también una persona jurídica, en las condiciones que estableciera el Ministerio de Economía y Hacienda.

Con la entrada en vigor el pasado 20 de marzo de la Ley 59/2003, de firma electrónica, se supera la limitación a las personas físicas del empleo de la firma electrónica, admitiéndose con carácter general que las personas jurídicas puedan ser titulares de certificados electrónicos, ya que, como reconoce su Exposición de Motivos, estos certificados han tenido una enorme expansión en el ámbito tributario, sin que ello haya representado aumento alguno de la litigiosidad ni de la inseguridad jurídica en las transacciones, lo que aconseja la generalización de la titularidad de los certificados por personas morales.

Al propio tiempo, la Ley de firma electrónica abre la posibilidad de la expedición de certificados electrónicos a entidades sin personalidad jurídica, pero restringiéndolo a los solos efectos de su empleo en el ámbito tributario.

Las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyen una unidad económica o un patrimonio susceptible de imposición, forman un conglomerado de entes y asociaciones con tradicional presencia en el Derecho tributario español como sujetos pasivos de la relación jurídico-tributaria, ahora integrados en el concepto de obligados tributarios que incorpora la nueva Ley General Tributaria. Su número e importancia hacen imprescindible encontrar una fórmula que les permita utilizar la vía telemática en sus relaciones tributarias, salvando el obstáculo de la representación de la entidad.

El conjunto de obligados tributarios que utilizan certificados electrónicos, tanto para el cumplimiento de sus obligaciones tributarias como para la realización de otros trámites y gestiones ante la Administración Tributaria, crece día a día a un ritmo acelerado, por las indudables ventajas que aporta la vía telemática. Es necesario que las entidades sin personalidad jurídica dispongan de las mismas facilidades y servicios que se ofrecen al resto de obligados tributarios, pero, al propio tiempo, que se minimice el riesgo de una inadecuada representación de la entidad, porque no se cuente con el respaldo suficiente de sus miembros o por cualquier otra causa.

Por lo que se refiere a los prestadores de servicios de certificación, la promulgación y aplicación de la Orden HAC/1181/2003, de 12 de mayo («Boletín Oficial del Estado» del 15), por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria, ha hecho posible que, en el ámbito tributario, se puedan admitir, además de los certificados expedidos por la Fábrica Nacional de la Moneda y Timbre, los expedidos por diversas autoridades de certificación.

La prestación del servicio de certificación a las entidades sin personalidad jurídica precisa que se establezcan los requisitos específicos que deben cumplir, especialmente los de acreditación de su representación. Con esta finalidad se promulga la presente Orden, que tiene su fundamento en la habilitación que se confiere al Ministro de Hacienda en la disposición adicional tercera de la Ley 59/2003 para que establezca los términos en los que podrán expedirse certificados electrónicos a las entidades sin personalidad jurídica a las que se refiere el artículo 33 de la Ley General Tributaria.

La mencionada habilitación al Ministro de Hacienda debe entenderse conferida al Ministro de Economía y Hacienda, de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 553/2004, de 17 de abril («Boletín Oficial del Estado» del 18), por el que se reestructuran los departamentos ministeriales.

En consecuencia, y en virtud de las atribuciones que tengo conferidas, y de acuerdo con el Consejo de Estado, dispongo:

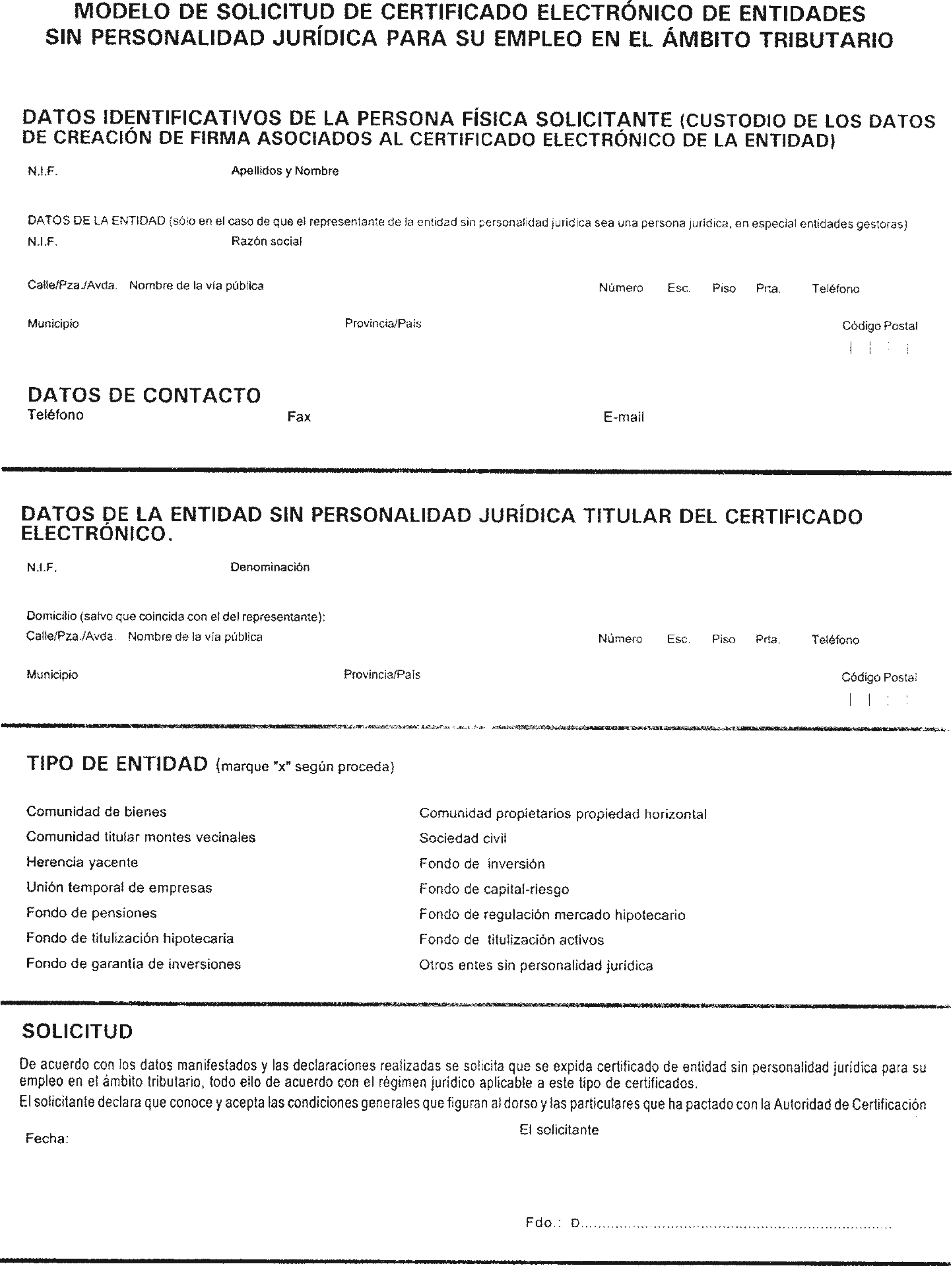

1. Se podrán expedir certificados electrónicos a las herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición, a que se refiere el artículo 35.4 de la Ley General Tributaria.

2. Se podrán expedir certificados electrónicos, entre otras, a las siguientes entidades:

a) Las comunidades de bienes a las que se refiere el Título III del Libro II del Código Civil, las comunidades de propietarios en régimen de propiedad horizontal, reguladas por la Ley 49/1960, de 21 de julio, y las comunidades titulares de montes vecinales en mano común, conforme a la Ley 55/1980, de 11 de noviembre, o la normativa de las Comunidades Autónomas que en cada caso les resulte aplicable.

b) Las sociedades civiles sin personalidad jurídica.

c) Las herencias yacentes.

d) Los fondos de inversión previstos en la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva.

e) Las uniones temporales de empresas, conforme a la Ley 18/1982, de 26 de mayo.

f) Los fondos de capital-riesgo, regulados por la Ley 1/1999, de 5 de enero.

g) Los fondos de pensiones, que se rigen por lo dispuesto en el Real Decreto Legislativo 1/2002, de 29 de noviembre.

h) Los fondos de regulación del mercado hipotecario previstos en la Ley 2/1981, de 25 de marzo.

i) Los fondos de titulización hipotecaria, regulados en la Ley 19/1992, de 7 de julio.

j) Los fondos de titulización de activos a los que se refiere la disposición adicional quinta de la Ley 3/1994, de 14 de abril.

k) Los fondos de garantía de inversiones previstos en el artículo 77 de la Ley 24/1988, de 28 de julio, del Mercado de Valores.

3. Estos certificados electrónicos únicamente podrán utilizarse en las comunicaciones y transmisiones de datos por medios electrónicos, informáticos y telemáticos en el ámbito tributario.

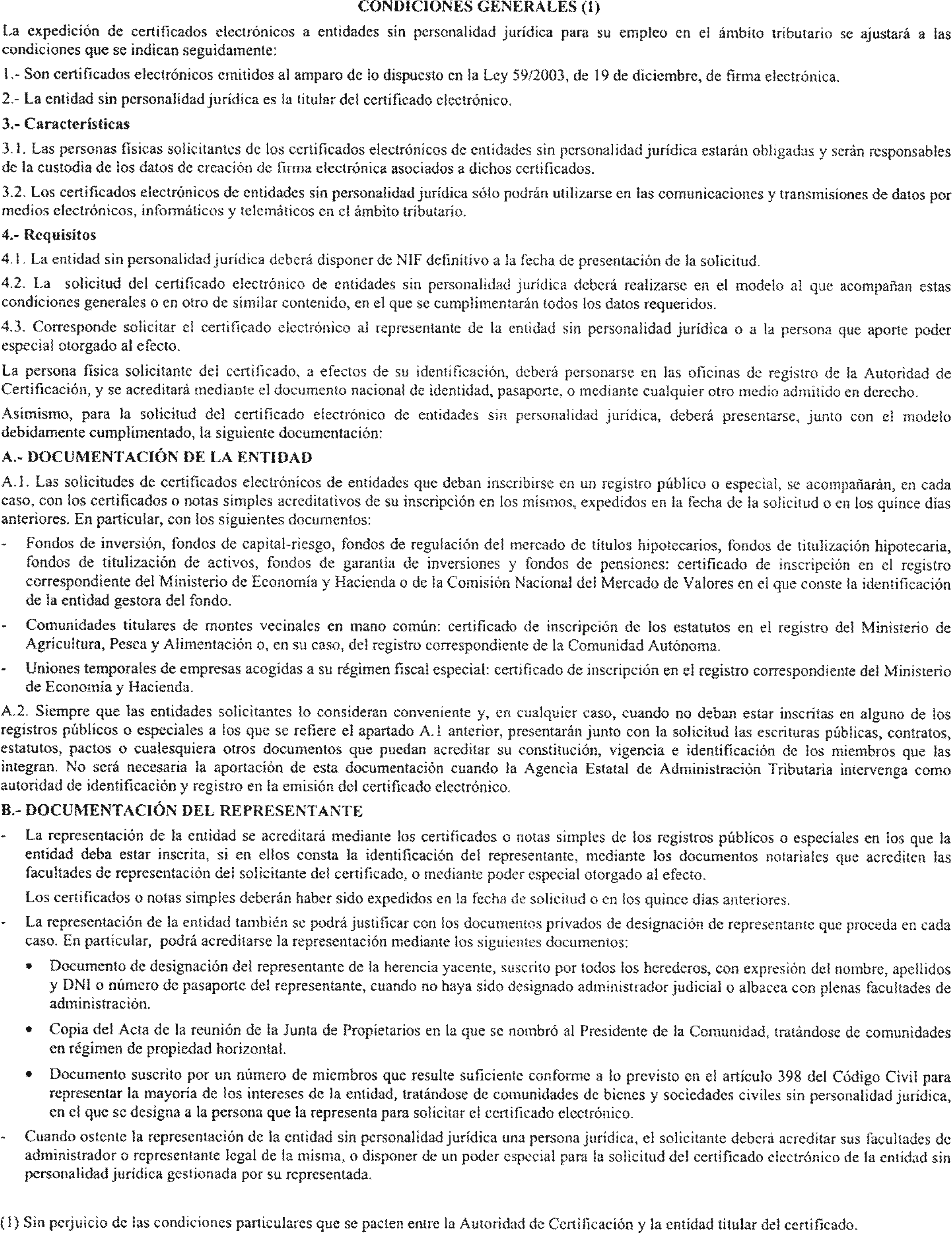

1. Los certificados electrónicos de entidades sin personalidad jurídica, en todo lo no regulado expresamente por esta Orden, deberán reunir las mismas características y seguir los mismos procedimientos de expedición, renovación, suspensión y revocación que los certificados electrónicos de personas jurídicas emitidos por las autoridades de certificación reconocidas, conforme a lo dispuesto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria. En especial, las entidades sin personalidad jurídica que soliciten un certificado electrónico deberán tener asignado, necesariamente, un número de identificación fiscal definitivo.

2. El documento de solicitud del certificado electrónico podrá ajustarse al modelo que figura como Anexo a la presente Orden.

1. Salvo que la Autoridad de Certificación disponga de conexión telemática con los correspondientes registros públicos o especiales, para la comprobación de los datos que se recogen en las solicitudes de certificados electrónicos de entidades que deban inscribirse en los mismos, tales solicitudes se acompañarán de los correspondientes certificados o notas simples acreditativos de inscripción, expedidos en la fecha de la solicitud o en los quince días anteriores. En particular, será necesario aportar los siguientes:

a) De inscripción en el registro correspondiente del Ministerio de Economía y Hacienda o de la Comisión Nacional del Mercado de Valores, tratándose de fondos de inversión, fondos de capital-riesgo, fondos de regulación del mercado de títulos hipotecarios, fondos de titulización hipotecaria, fondos de titulización de activos, fondos de garantía de inversiones y fondos de pensiones. Deberá constar en el certificado la identificación de la entidad gestora del fondo.

b) De inscripción de los estatutos en el registro del Ministerio de Agricultura, Pesca y Alimentación o, en su caso, en el registro correspondiente de la Comunidad Autónoma, tratándose de comunidades titulares de montes vecinales en mano común.

c) De inscripción en el registro especial de uniones temporales de empresas del Ministerio de Economía y Hacienda, adscrito a la Agencia Estatal de Administración Tributaria, tratándose de uniones temporales de empresas que se hayan acogido al régimen fiscal especial regulado en el capítulo II del Título VII del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por Real Decreto Legislativo 4/2004, de 5 de marzo.

2. Siempre que las entidades solicitantes lo consideren conveniente y, en cualquier caso, cuando no deban estar inscritas en alguno de los registros a los que se refiere el subapartado 1 anterior, presentarán junto con la solicitud las escrituras públicas, contratos, estatutos, pactos o cualesquiera otros documentos que puedan acreditar su constitución, vigencia e identificación de los miembros que las integran.

3. No será necesario aportar los documentos a los que se refiere el subapartado 2 anterior cuando la Agencia Estatal de Administración Tributaria intervenga como autoridad de identificación y registro en el proceso de emisión del certificado electrónico.

1. Para solicitar el certificado electrónico a que se refiere la presente Orden actuará en representación de la entidad el que la ostente, siempre que resulte acreditada de forma fehaciente, o un tercero con poder especial otorgado al efecto. En todos los casos, el solicitante será una persona física, y le corresponderá la custodia de los datos de creación de firma.

2. El solicitante deberá acudir personalmente a las oficinas de registro de la autoridad de certificación para la obtención del certificado electrónico, identificándose con su DNI, pasaporte o cualquier otro medio admitido en derecho. El solicitante del certificado electrónico debe tener asignado un número de identificación fiscal.

3. La representación de entidades sin personalidad jurídica se justificará mediante los siguientes medios: La comprobación telemática realizada por la Autoridad de Certificación, si dispone de conexión con los correspondientes registros públicos o especiales.

Los certificados o notas simples de tales registros públicos o especiales, o los documentos notariales que acrediten las facultades de representación del solicitante del certificado si carece de la conexión mencionada en el guión anterior. Los certificados o notas simples deberán haber sido expedidos en la fecha de la solicitud o en los quince días anteriores.

4. Cuando no pueda acreditarse la representación en la forma indicada en el subapartado 3 anterior, se podrá justificar con los documentos privados de designación de representante que procedan en cada caso.

En particular, podrá acreditarse la representación mediante los siguientes documentos:

El documento de designación del representante de la herencia yacente, suscrito por todos los herederos, con expresión del nombre, apellidos y DNI o número de pasaporte del representante, cuando no haya sido designado administrador judicial o albacea con plenas facultades de administración.

Copia del Acta de la reunión de la Junta de propietarios en la que se nombró al Presidente de la Comunidad, cuando se trate de comunidades en régimen de propiedad horizontal.

Documento suscrito por un número de miembros que resulte suficiente, conforme a lo previsto en el artículo 398 del Código Civil, para representar la mayoría de los intereses de la entidad, tratándose de comunidades de bienes y sociedades civiles sin personalidad jurídica, en el que se designa a la persona que la representa para solicitar el certificado electrónico. No obstante, cuando se haya designado administrador judicial de la entidad, corresponderá a éste la representación.

1. Sin perjuicio del cumplimiento de lo dispuesto en la presente Orden, se admitirán los certificados electrónicos de entidades sin personalidad jurídica expedidos por autoridades de certificación cuyos certificados electrónicos de personas jurídicas se hayan admitido conforme al procedimiento previsto en la Orden HAC/1181/2003, de 12 de mayo.

2. De acuerdo con lo previsto en la disposición adicional cuarta de la Ley 59/2003, de 19 de diciembre, la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM) podrá emitir los certificados electrónicos a que se refiere la presente Orden de conformidad con lo previsto en el artículo 81 de la Ley 66/1997, de 30 de diciembre, y su normativa de desarrollo.

A los efectos de la emisión de los certificados electrónicos de entidades sin personalidad jurídica, las relaciones de la FNMT-RCM con la Agencia Estatal de Administración Tributaria serán las previstas en los acuerdos y convenios correspondientes entre ambas partes.

La presente Orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado.

Lo que comunico a VV.II. para su conocimiento y efectos.

Madrid, 30 de Septiembre de 2004.

PEDRO SOLBES MIRA

Ilmo. Sr. Director General de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director General de Tributos.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid