Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Hasta ahora los ingresos no tributarios a favor de la Hacienda Pública que no derivasen de la gestión encomendada a la Agencia Estatal de Administración Tributaria y los ingresos en efectivo en las sucursales de la Caja General de Depósitos venían recaudándose por las entidades de depósito que prestaban el servicio de caja por imperativo del apartado Primero de la Orden de 15 de octubre de 1992, por la que se establecen las normas de actuación de las entidades de depósito que prestan el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria, salvo aquellos que por estar así establecido expresamente debieran efectuarse en la Caja de la Dirección General del Tesoro y Política Financiera.

Mediante Real Decreto 1248/2003, de 3 de octubre, se ha modificado parcialmente el Reglamento General de Recaudación, aprobado por Real Decreto 1684/1990, de 20 de diciembre. Concretamente, se ha dado una nueva redacción al apartado 2.a) del artículo 74 de dicho Reglamento, estableciéndose que los ingresos recaudados por las Delegaciones y Administraciones de Hacienda (actualmente desdobladas en Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria y Delegaciones de Economía y Hacienda) se podrán realizar a través de las entidades de depósito a que se refiere el artículo 8.2 del Reglamento General de Recaudación que prestan el servicio de caja en los locales de las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria, siempre que el Ministerio de Hacienda hubiera suscrito con tales entidades convenio para la prestación por éstas del mencionado servicio.

Ante el próximo vencimiento del convenio firmado con la entidad de depósito que viene prestando en la actualidad el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria, es necesario regular que la recaudación de los ingresos que se vienen efectuando a través de dicho servicio de caja pasa a hacerse a través de las entidades colaboradoras a que se refiere el artículo 8.3 del Reglamento General de Recaudación, con base en lo establecido en el apartado 2.b) del artículo 74 de dicho Reglamento.

El ámbito de aplicación de esta Orden se refiere exclusivamente a los ingresos no tributarios que resulten de la gestión de los órganos de la Administración General del Estado y cuya recaudación corresponda a las Delegaciones de Economía y Hacienda, así como a cualquier ingreso en efectivo en las sucursales de la Caja General de Depósitos encuadradas en las mismas. Estos ingresos se vienen recaudando en el momento actual a través de la entidad de depósito que presta el servicio de caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria, debiendo pasar a recaudarse a través de las entidades colaboradoras en la recaudación, ante la situación que se indica en el párrafo anterior.

Teniendo en cuenta que la gran mayoría de las entidades financieras que operan en territorio nacional ostentan la condición de colaboradoras, la implantación del procedimiento anterior se traducirá en un gran aumento del número de oficinas en las que los deudores de la Hacienda Pública podrán realizar los pagos de sus deudas.

Para que puedan efectuarse en las entidades colaboradoras los ingresos a que se refiere el ámbito de aplicación de esta Orden, resulta imprescindible llevar a cabo una serie de adaptaciones procedimentales, documentales y técnicas que permitan implantar este procedimiento.

Así, se regula en esta Orden la recaudación de dichos ingresos a través de la cuenta restringida denominada: «Tesoro Público. Cuenta restringida de colaboración en la recaudación de la AEAT de liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos» que ya se encuentra abierta en todas las entidades colaboradoras, debiendo seguir respecto a los ingresos efectuados en dicha cuenta restringida el procedimiento establecido en la Orden Ministerial de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

En la presente Orden también se aprueban los documentos de ingreso que deberán utilizarse para efectuar los ingresos a que se refiere el ámbito de aplicación de esta Orden.

Por todo ello, a propuesta del Vicepresidente Primero del Gobierno y Ministro de Economía y del Ministro de Hacienda, dispongo:

Lo dispuesto en la presente Orden se aplicará a los ingresos no tributarios que resulten de la gestión de los órganos de la Administración General del Estado y cuya recaudación corresponda a las Delegaciones de Economía y Hacienda, así como a cualquier ingreso en efectivo en las sucursales de la Caja General de Depósitos encuadradas en las mismas.

2.1 De conformidad con lo establecido en el artículo 7 del Reglamento General de Recaudación, la recaudación en período voluntario de los recursos de derecho público no tributarios ni aduaneros, que no esté encomendada a la Agencia Estatal de Administración Tributaria, será dirigida por la Dirección General del Tesoro y Política Financiera.

La dirección de la recaudación que, de acuerdo con lo establecido en el citado precepto reglamentario, corresponde a la Dirección General del Tesoro y Política Financiera comprenderá la definición del procedimiento recaudatorio, tanto en lo que se refiere a la realización de los propios ingresos como a la ejecución de la devolución de ingresos indebidos que de aquéllos puedan derivarse, así como la coordinación de las actuaciones que los distintos órganos desarrollen en relación con la gestión recaudatoria que tengan encomendada.

2.2 Los órganos de recaudación de los ingresos incluidos en el ámbito de aplicación de esta Orden serán las Delegaciones de Economía y Hacienda.

La recaudación por el procedimiento administrativo de apremio de los ingresos incluidos en el ámbito de aplicación de esta Orden corresponderá a la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en el artículo 4 del Reglamento General de Recaudación.

2.3 Las comunicaciones que se deriven de los trámites previstos en esta Orden se establecerán entre las Delegaciones de Economía y Hacienda y el Departamento de Recaudación de la Agencia Tributaria, Intervención General de la Administración del Estado, la Dirección General del Tesoro y Política Financiera y los órganos gestores de los Departamentos Ministeriales.

Los recursos de derecho público incluidos en el ámbito de aplicación de esta Orden podrán ser ingresados en las Entidades colaboradoras definidas en la Orden de 15 de junio de 1995, por la que se desarrolla el Reglamento General de Recaudación en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

Los ingresos incluidos en el ámbito de aplicación de esta Orden habrán de realizarse en efectivo, ya sea en dinero de curso legal u otros medios habituales en el tráfico bancario, por el importe exacto de las deudas. La admisión de cualquier otro medio de pago queda a discreción y riesgo de la Entidad.

Se entiende pagada en efectivo una deuda cuando se ha realizado el ingreso de su importe en las entidades colaboradoras en la recaudación.

De acuerdo con lo dispuesto en el Reglamento General de Recaudación, la entrega por las entidades colaboradoras en la recaudación al deudor del justificante de ingreso liberará a éste desde la fecha que se consigne en el justificante y por el importe figurado, quedando desde ese momento obligada ante la Hacienda Pública la entidad o intermediario.

Las órdenes de pago dadas por el deudor a la entidad colaboradora en la recaudación no surtirán por sí solas efectos frente a la Hacienda Pública, sin perjuicio de las acciones que correspondan al ordenante frente a la entidad por su incumplimiento.

Se aprueban los modelos de los documentos de ingreso que figuran en el Anexo de esta Orden, que se deberán utilizar para efectuar los ingresos a que se refiere el ámbito de aplicación de esta Orden.

Dichos modelos de ingresos son los siguientes:

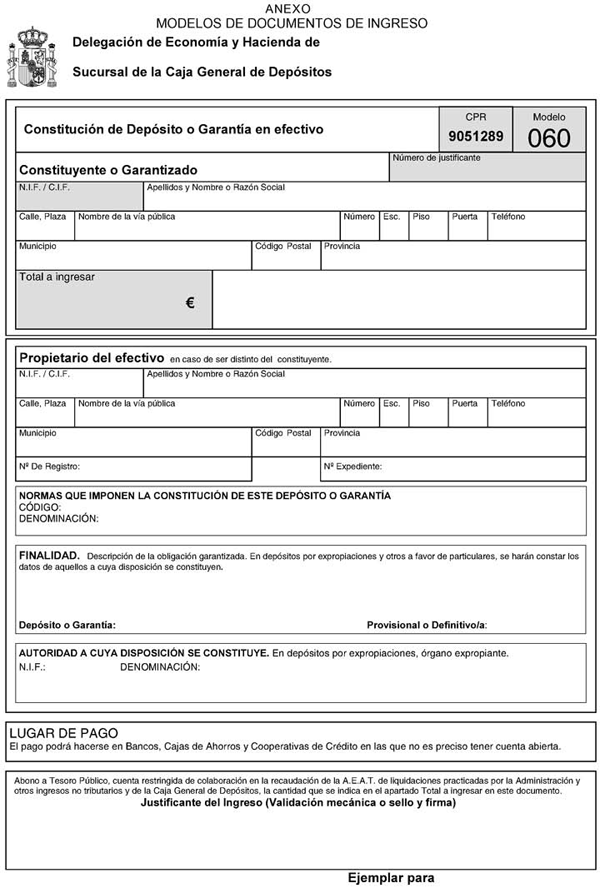

Modelo 060, que se utilizará para los ingresos en efectivo correspondientes a la constitución de depósitos y garantías en las sucursales de la Caja General de Depósitos.

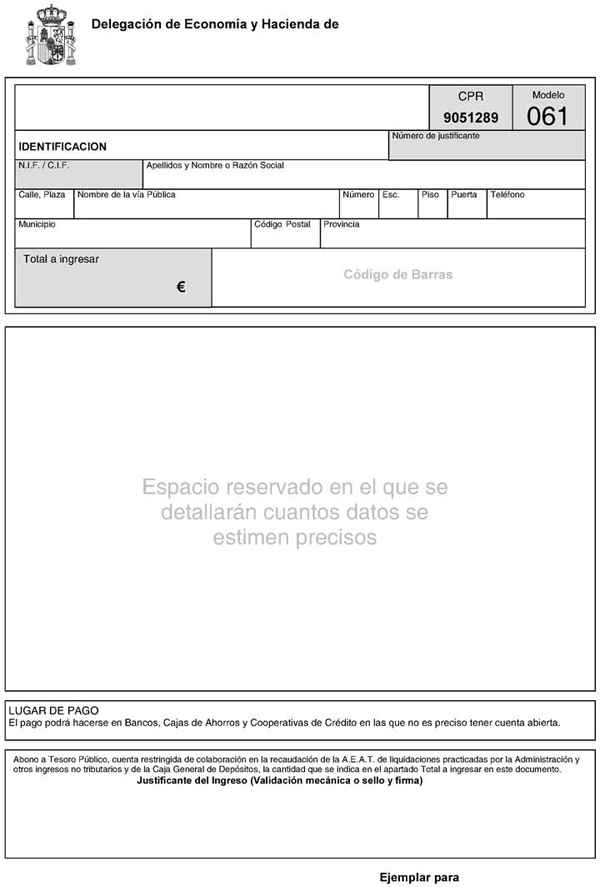

Modelo 061, que se utilizará para los ingresos de cuotas de Derechos Pasivos.

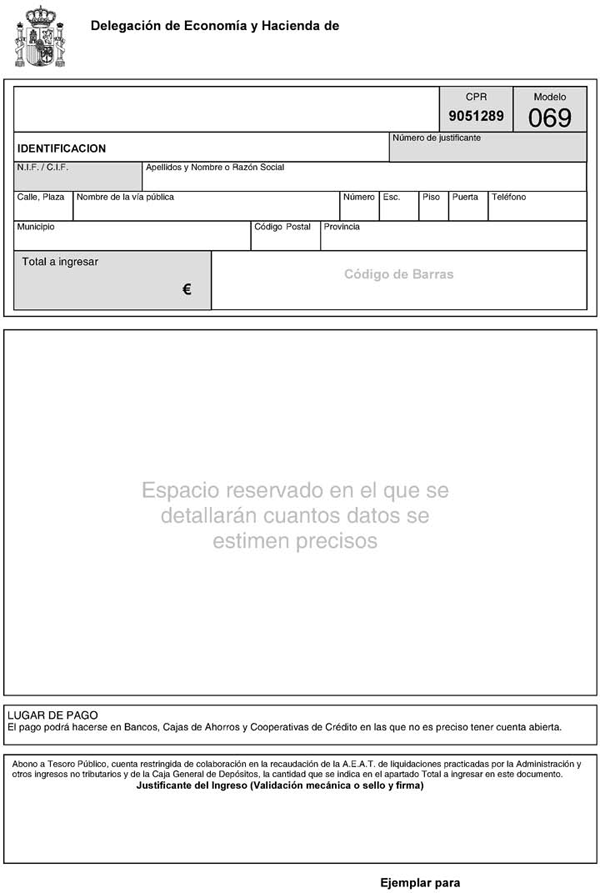

Modelo 069, que se utilizará para los ingresos no tributarios no especificados en los otros modelos.

Los citados documentos de ingreso se obtendrán por los órganos competentes de las Delegaciones de Economía y Hacienda, y serán entregados a los interesados para que puedan efectuar los ingresos a través del procedimiento indicado en el apartado 7 de esta Orden.

Dichos órganos competentes comprobarán, mediante el examen del oportuno documento acreditativo, la exactitud de los datos proporcionados por los obligados y que consistirán en el nombre o razón social, domicilio y NIF.

Los modelos constarán al menos de tres ejemplares: ejemplar para el interesado, ejemplar para la Administración o Autoridad y ejemplar para la entidad colaboradora. El ejemplar «para la Administración o Autoridad», una vez validado, se presentará por el obligado al pago ante el órgano gestor o Autoridad, cuando la tramitación administrativa así lo exija.

Los ingresos a que se refiere el ámbito de aplicación de esta Orden se recaudarán, de acuerdo con el procedimiento descrito en el artículo 80 del Reglamento General de Recaudación, en las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria (en adelante entidades colaboradoras), a través de la cuenta restringida: «Tesoro Público. Cuenta restringida de colaboración en la recaudación de la AEAT de liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos», regulada en la letra c) del apartado I.2 de la Orden Ministerial de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

El procedimiento a seguir en el ingreso en la cuenta restringida, en la conservación de la documentación por las entidades colaboradoras, en el requerimiento de pago, en el ingreso de las entidades colaboradoras en el Banco de España, en la aportación de información por las entidades colaboradoras relativa a los ingresos, en las incidencias en la prestación del servicio de colaboración y en el control y seguimiento de la actuación de las entidades colaboradoras, será el regulado en la Orden Ministerial de 15 de junio de 1995, con las únicas especialidades que se recogen en los apartados siguientes.

El obligado al pago realizará el ingreso mediante la presentación del documento de ingreso ajustado al modelo que corresponda de los incluidos en el anexo de esta Orden en cualquier sucursal de las entidades colaboradoras, la cual validará en ese mismo momento la operación, con indicación de fecha e importe. La entidad colaboradora sólo admitirá el ingreso en la medida que coincida el importe que se pretenda ingresar con el consignado en el documento de ingreso.

El abono en la cuenta restringida del Tesoro Público deberá realizarse en la misma fecha en que se produzca el ingreso en la entidad.

En todo caso, dicho abono se realizará de forma individualizada, llevándose a cabo una anotación en cuenta por cada documento de ingreso recaudado. Efectuada cada anotación, se actualizará el saldo existente en la cuenta en ese momento.

La aportación de los extractos de la cuenta restringida indicada en el apartado 7 anterior se efectuará de acuerdo con lo establecido en el apartado I.3 de la Orden de 15 de junio de 1995, pudiendo ser solicitados dichos extractos también por el Director General del Tesoro y Política Financiera.

El extracto solicitado podrá suministrarse mediante soporte informático, siendo obligatoria la presentación de dicho extracto haciendo uso del citado medio cuando el número de operaciones sea significativo.

No obstante lo anterior, en caso de que tanto el órgano competente de la Agencia Estatal de Administración Tributaria o de la Dirección General del Tesoro y Política Financiera como la entidad colaboradora dispongan de los medios necesarios, la aportación y análisis de los movimientos de las cuentas restringidas se llevará a cabo mediante conexión telemática.

Una vez realizados los procesos de validación de la información aportada por las entidades colaboradoras, a que se refiere el apartado III.2 de la Orden de 15 de junio de 1995, la Agencia Estatal de Administración Tributaria remitirá la información correspondiente a los ingresos a que se refiere el ámbito de aplicación de esta Orden a la Intervención General de la Administración del Estado de forma centralizada, de acuerdo con las especificaciones establecidas por la Agencia Estatal de Administración Tributaria y la Intervención General de la Administración del Estado, a fin de que dicho Centro pueda efectuar la aplicación contable de esos ingresos.

Mediante Resolución conjunta de la Dirección General del Tesoro y Política Financiera y la Intervención General de la Administración del Estado se podrá autorizar la expedición de los documentos de ingreso incluidos en el Anexo de esta Orden, a un órgano de la Administración General del Estado, para la posterior recaudación del ingreso no tributario a través de las entidades colaboradoras, de acuerdo con el procedimiento establecido en esta Orden.

Aquellos ingresos incluidos en el ámbito de aplicación de esta Orden y que, al ser objeto de contraído previo, vienen recaudándose por el sistema de entidades colaboradoras en el momento de la entrada en vigor de esta Orden, seguirán ingresándose de acuerdo con su procedimiento actual hasta que la Intervención General de la Administración del Estado introduzca las reformas necesarias para su recaudación en los términos establecidos en esta Orden.

Dentro del último trimestre del año 2004, los órganos de la Administración General del Estado habrán de solicitar a la Dirección General del Tesoro y Política Financiera la nueva autorización de las cuentas restringidas de recaudación abiertas en entidades de crédito para la realización de los ingresos incluidos en el ámbito de aplicación de esta Orden.

A la entrada en vigor de esta Orden quedan derogadas todas las disposiciones de igual o inferior rango que se opongan a lo dispuesto en la misma.

Se autoriza a la Dirección General del Tesoro y Política Financiera y a la Intervención General del Estado a dictar cuantas resoluciones sean necesarias para el desarrollo de la presente Orden.

La presente Orden entrará en vigor el día 1 de enero de 2004.

Madrid, 29 de diciembre de 2003.

ARENAS BOCANEGRA

Excmo. Sr. Vicepresidente Primero del Gobierno y Ministro de Economía y Excmo. Sr. Ministro de Hacienda.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid