Agencia Estatal Boletín Oficial del Estado

La Orden de 23 de diciembre de 1997 («Boletín Oficial del Estado» de 1 de enero de 1998), aprobó los modelos de declaración del Impuesto sobre Actividades Económicas y estableció el modelo de soporte utilizable para el intercambio de información entre la Agencia Estatal de Administración Tributaria y las entidades que ejercen por delegación la gestión censal del impuesto.

La aprobación de la presente Orden se justifica fundamentalmente por la necesaria adecuación de los modelos del Impuesto sobre Actividades Económicas a la adopción por España de la moneda única europea, cuyo período transitorio, iniciado el día 1 de enero de 1999, finaliza el día 31 de diciembre de 2001. A partir, pues, del día 1 de enero de 2002, el sistema monetario empleará, de acuerdo con lo dispuesto en el artículo 23 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del euro («Boletín Oficial del Estado» del 18), exclusivamente el euro como unidad de cuenta y todos los instrumentos jurídicos que expresen importes monetarios en la unidad de cuenta del sistema monetario emplearán la unidad de cuenta euro con arreglo a lo dispuesto en el artículo 3 de la citada Ley. Así, y de acuerdo con lo establecido en la Orden del Ministro de Hacienda de 27 de julio de 2001, por la que se aprueban los modelos 043, 044, 045, 181, 182, 190, 311, 371, 345, 480, 650, 652 y 651 en euros, así como el modelo 777, documento de ingreso o devolución en el caso de declaraciones-liquidaciones extemporáneas y complementarias, y por la que se establece la obligación de utilizar necesariamente los modelos en euros a partir del 1 de enero de 2002 («Boletín Oficial del Estado» de 3 de agosto), las declaraciones correspondientes a los modelos citados que hayan de presentarse a partir del 1 de enero de 2002 habrán de efectuarse necesariamente en euros, sin posibilidad de utilización de los anteriores modelos en pesetas.

Estos modelos en euros se distinguen de sus antecesores en pesetas tanto por la diferencia de espacios como por la existencia de decimales.

Por el mismo motivo, por medio de la presente Orden se aprueba el nuevo modelo de soporte utilizado para el intercambio de información entre la Agencia Estatal de Administración Tributaria y las entidades que ejercen por delegación la gestión censal del impuesto.

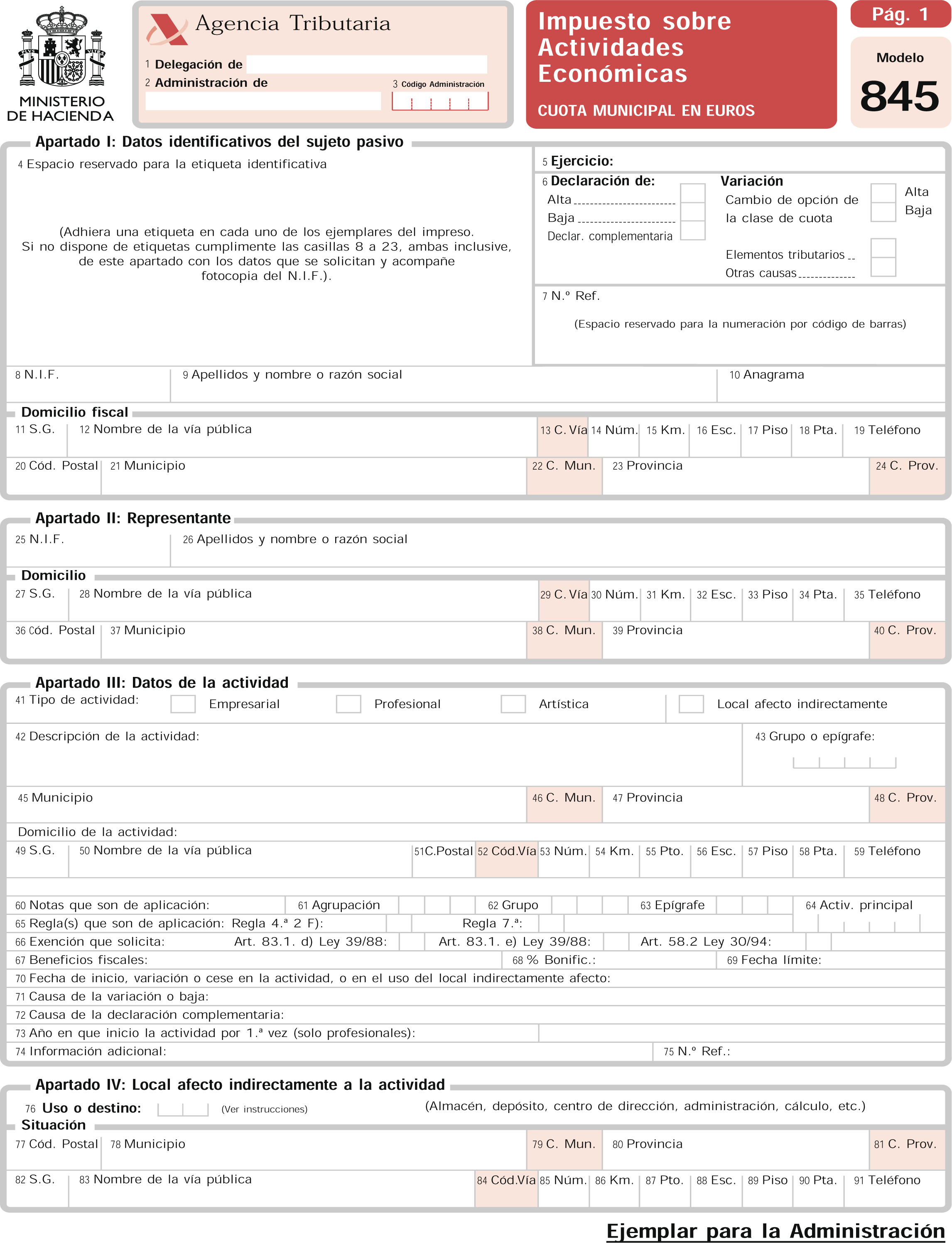

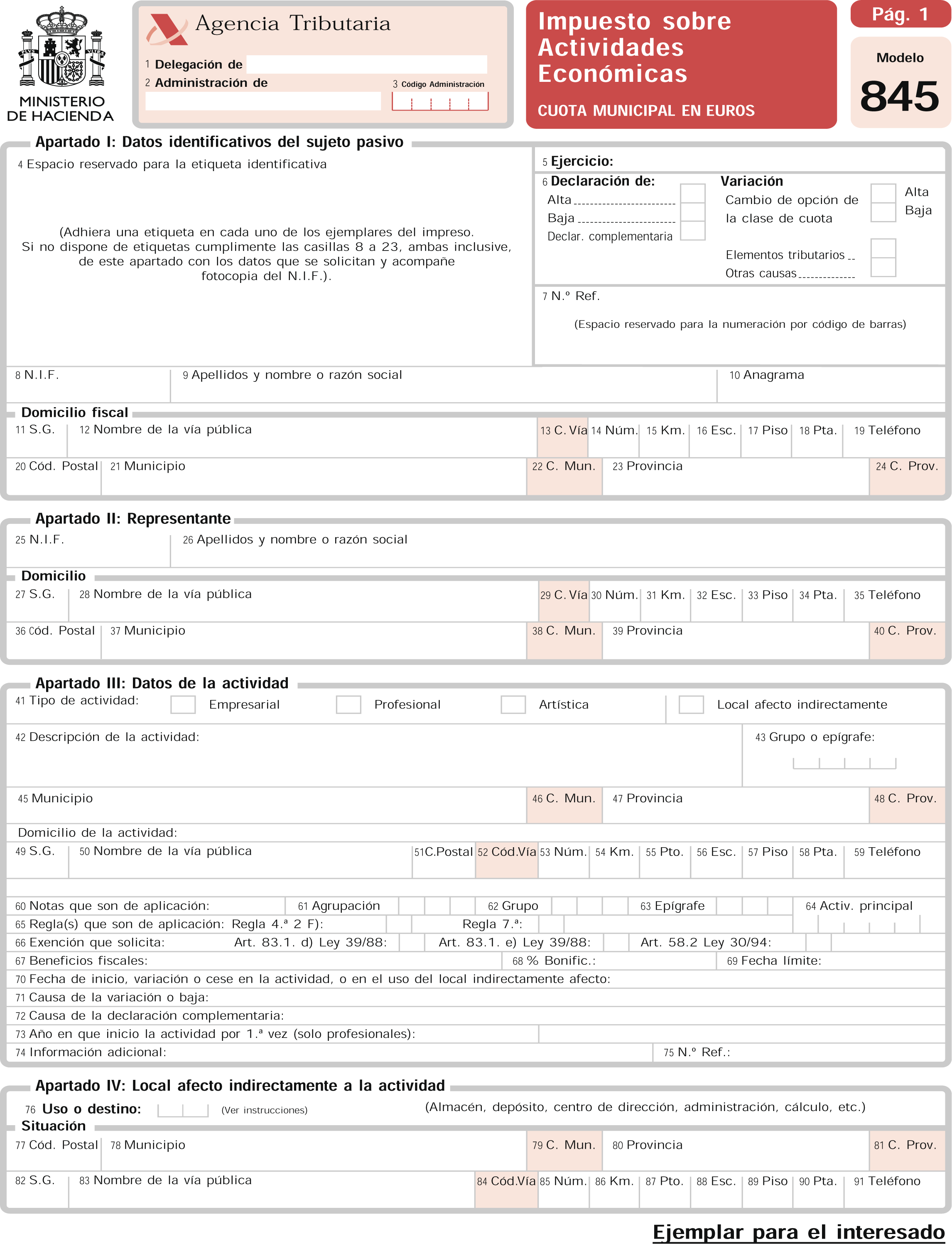

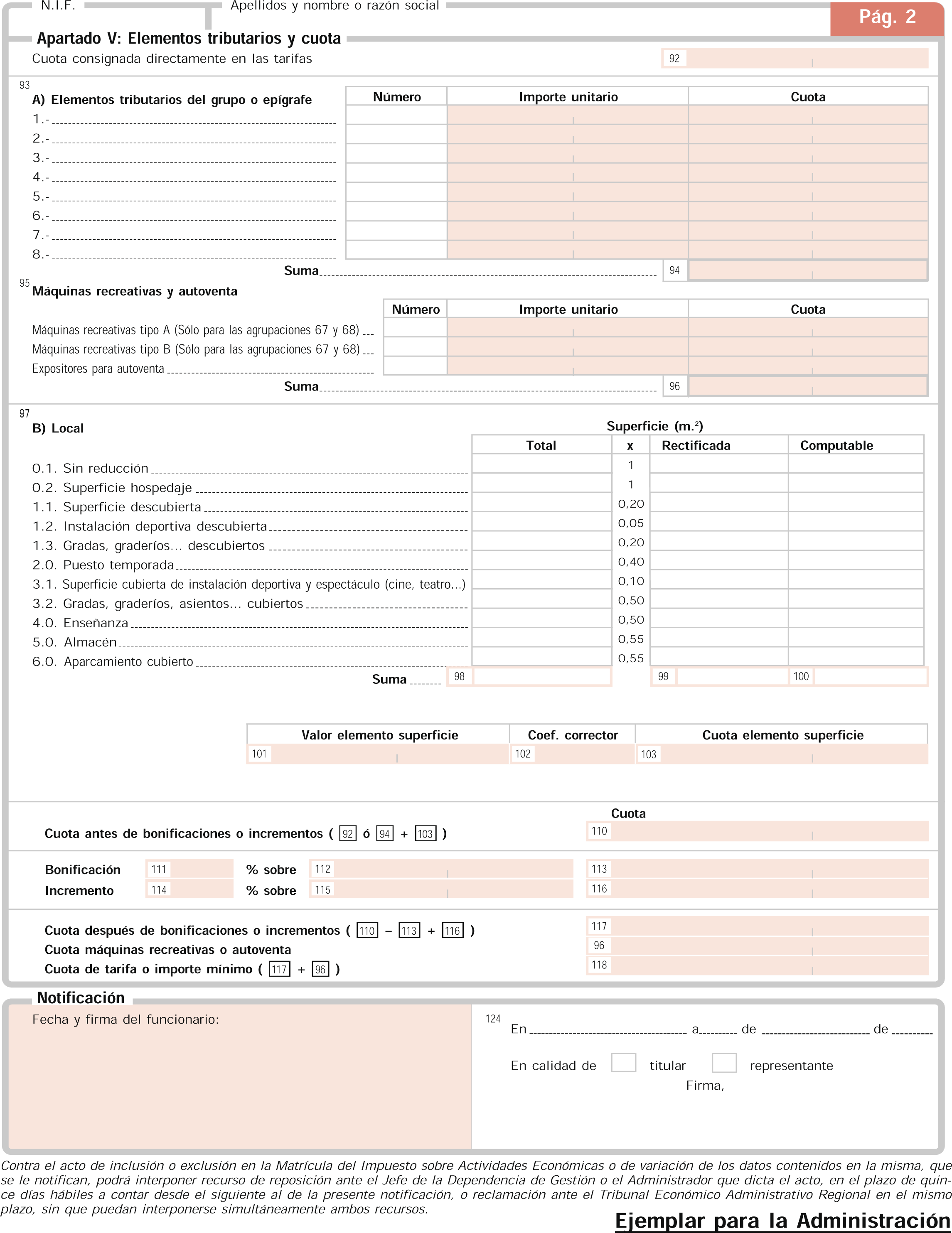

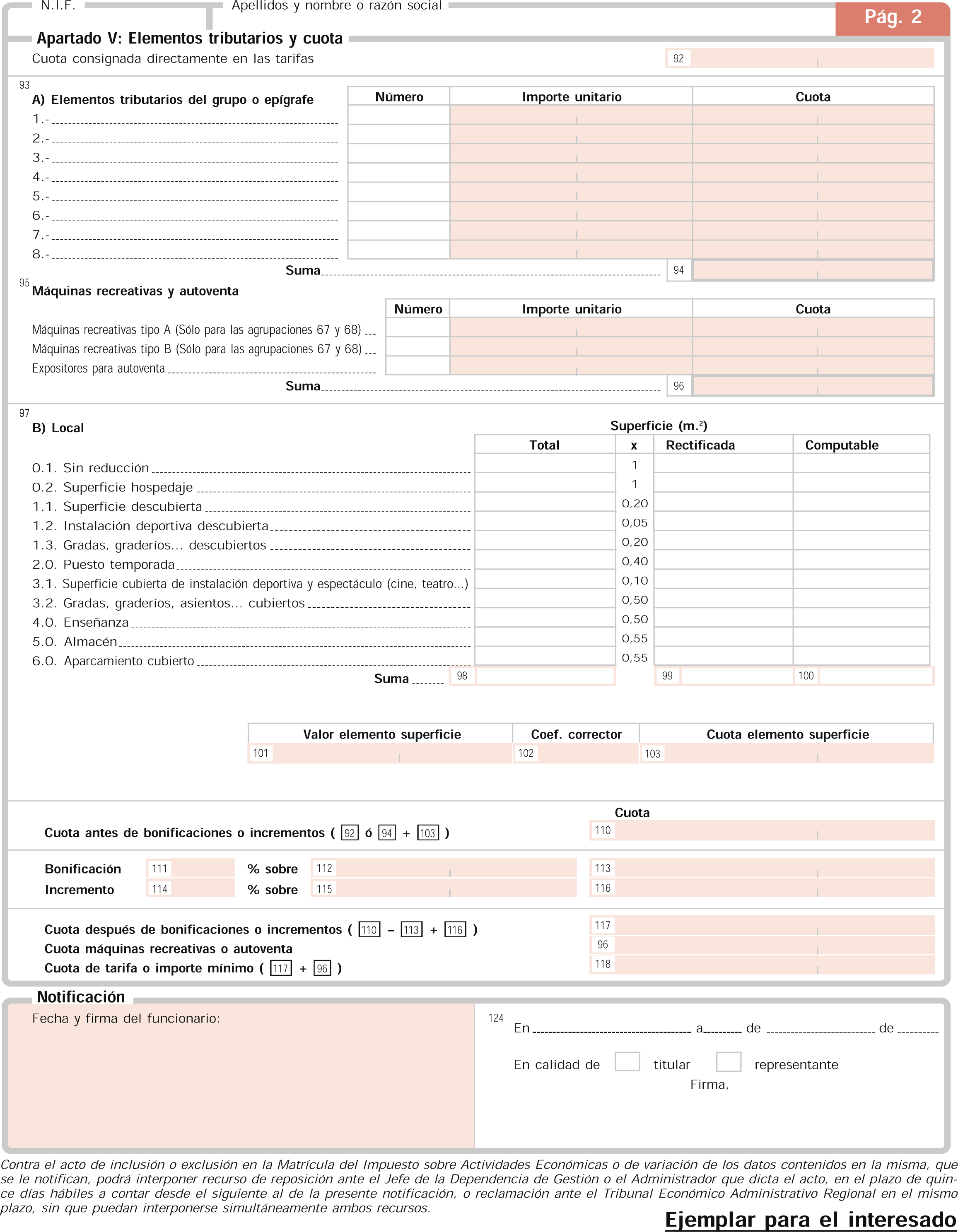

Además, se modifica el modelo de declaración del Impuesto sobre Actividades Económicas 845, con la finalidad de suprimir el apartado correspondiente al porcentaje reductor de radicación por no resultar de aplicación.

La desaparición del modelo 847 está motivada por la posibilidad de presentar en papel en blanco los modelos que, ajustados a los contenidos de las declaraciones, se generen exclusivamente mediante la utilización del módulo de impresión a estos efectos desarrollado por la Agencia Tributaria.

En virtud de lo expuesto, de acuerdo con lo dispuesto en los artículos 5, 6, 7 y 25 del Real Decreto 243/1995, de 17 de febrero, por el que se dictan normas para la gestión del Impuesto sobre Actividades Económicas y se regula la delegación de competencias en materia de gestión censal de dicho impuesto («Boletín Oficial del Estado» de 8 de marzo) y teniendo en cuenta que las habilitaciones concedidas al Ministro de Economía y Hacienda, en la actualidad, de acuerdo con lo dispuesto en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de Reestructuración de los Departamentos Ministeriales («Boletín Oficial del Estado» del 28), deben entenderse realizadas al Ministro de Hacienda,

DISPONGO:

Se aprueba el modelo 845, «Impuesto sobre Actividades Económicas. Cuota municipal en euros», que figura en el anexo I de la presente Orden. Este modelo consta de dos ejemplares, uno para la Administración y otro para el interesado.

El número de referencia que habrá de figurar en el modelo 845 en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 895.

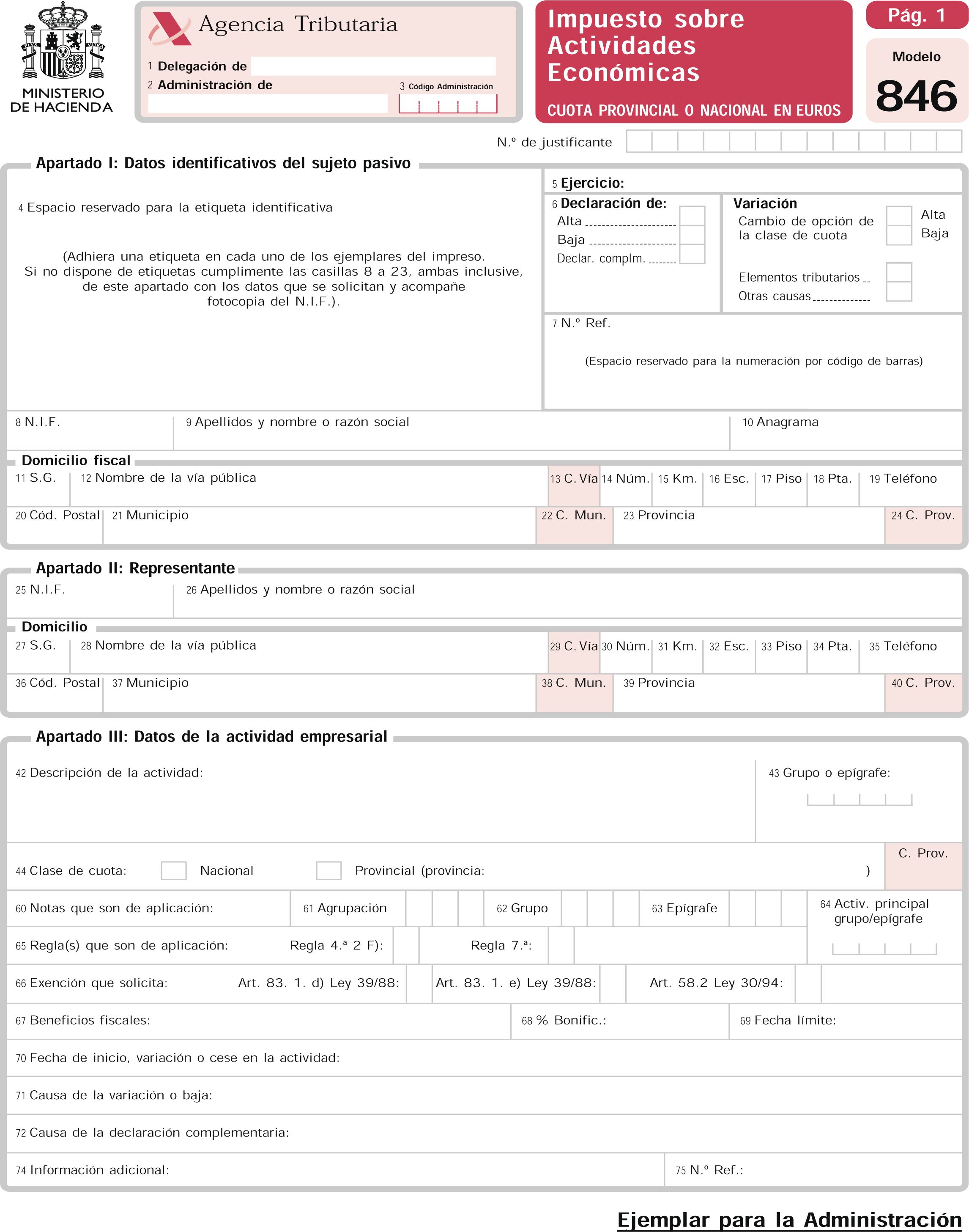

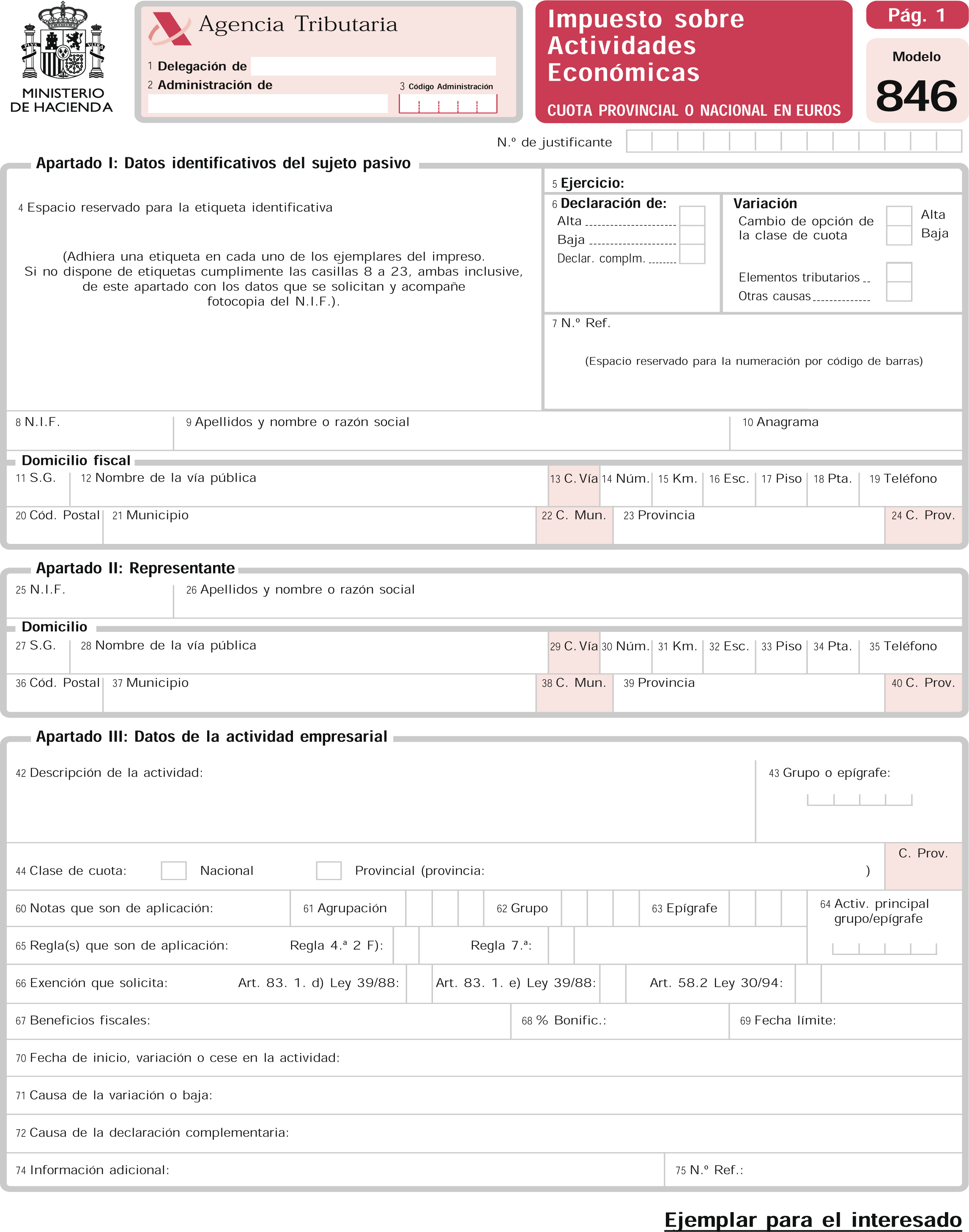

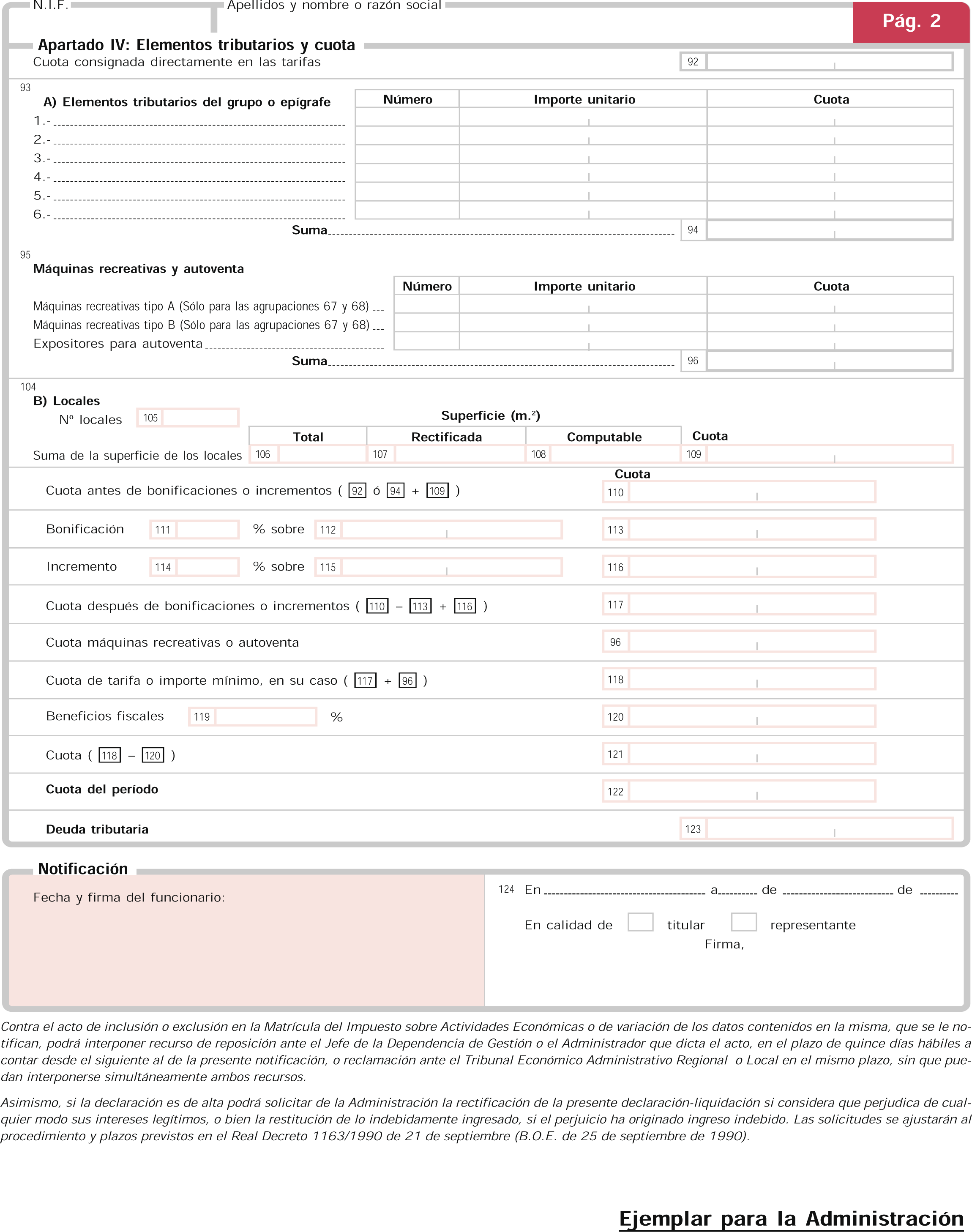

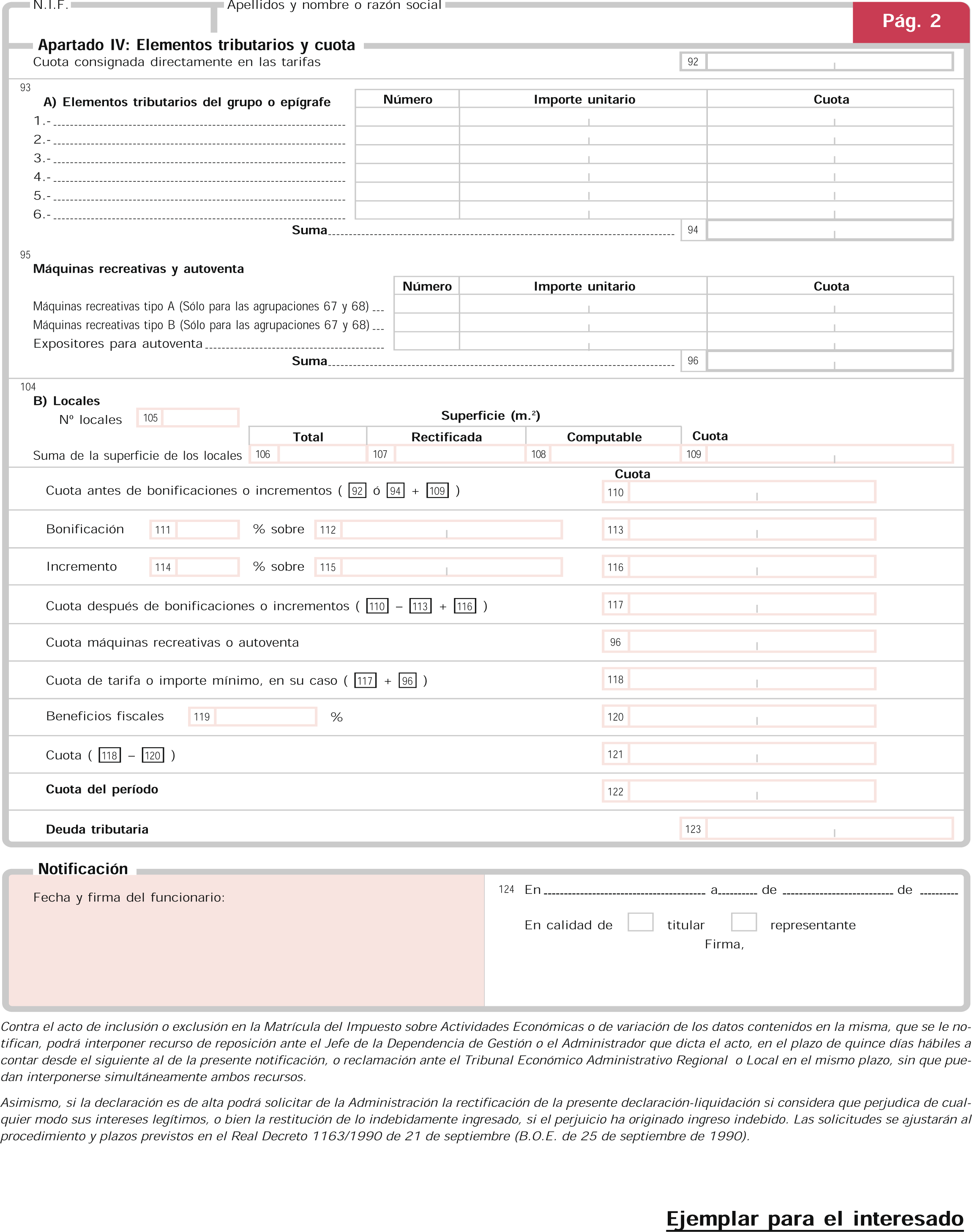

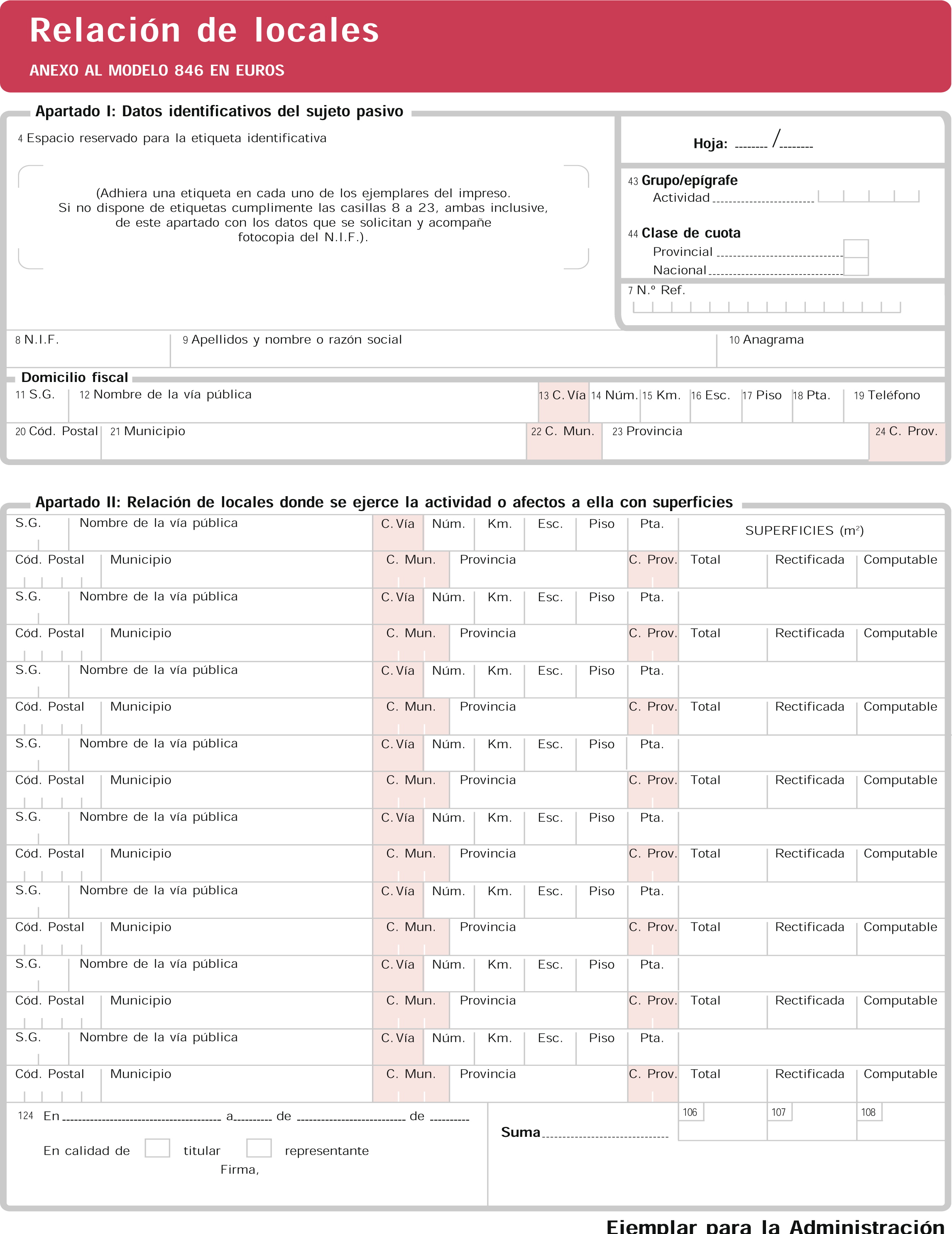

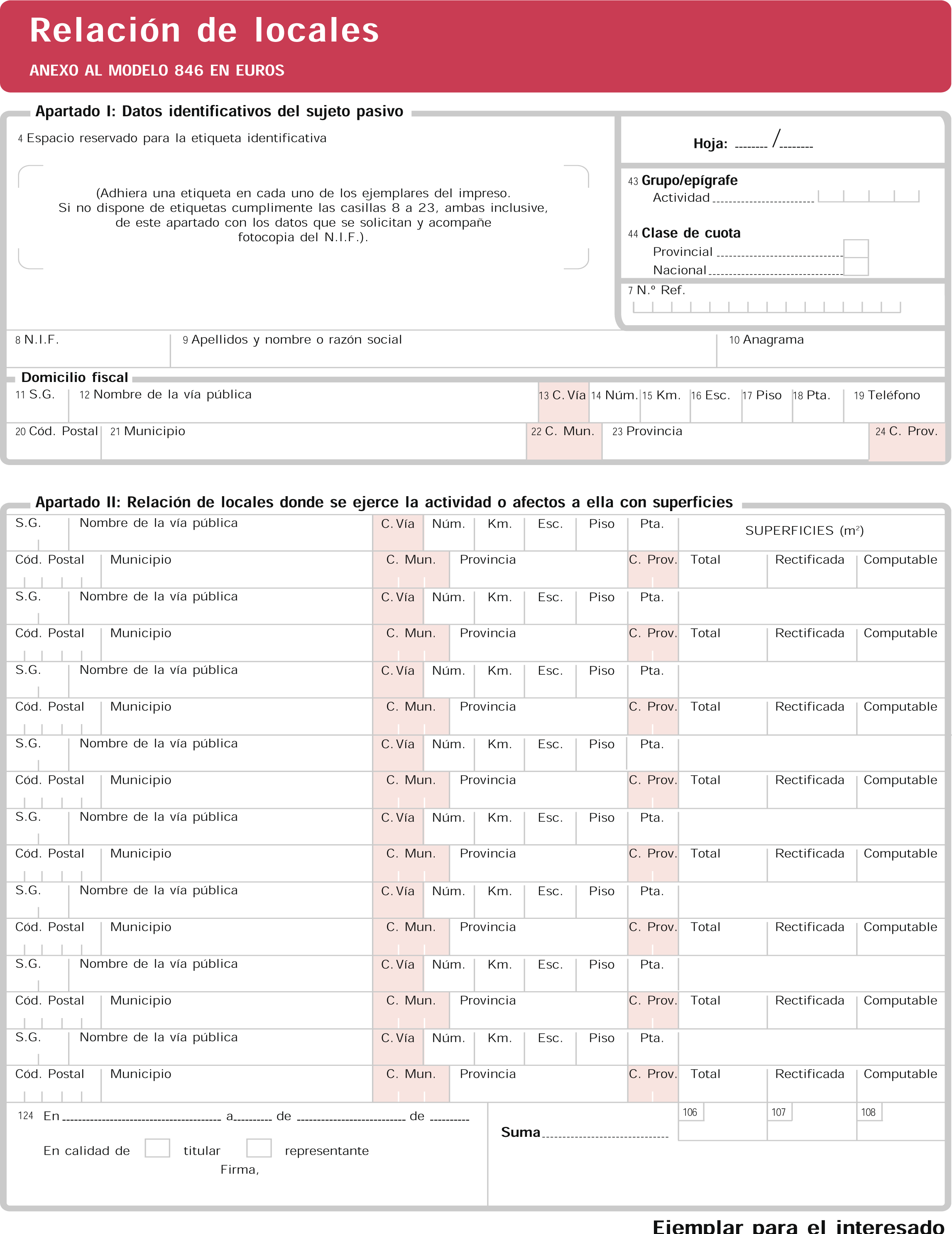

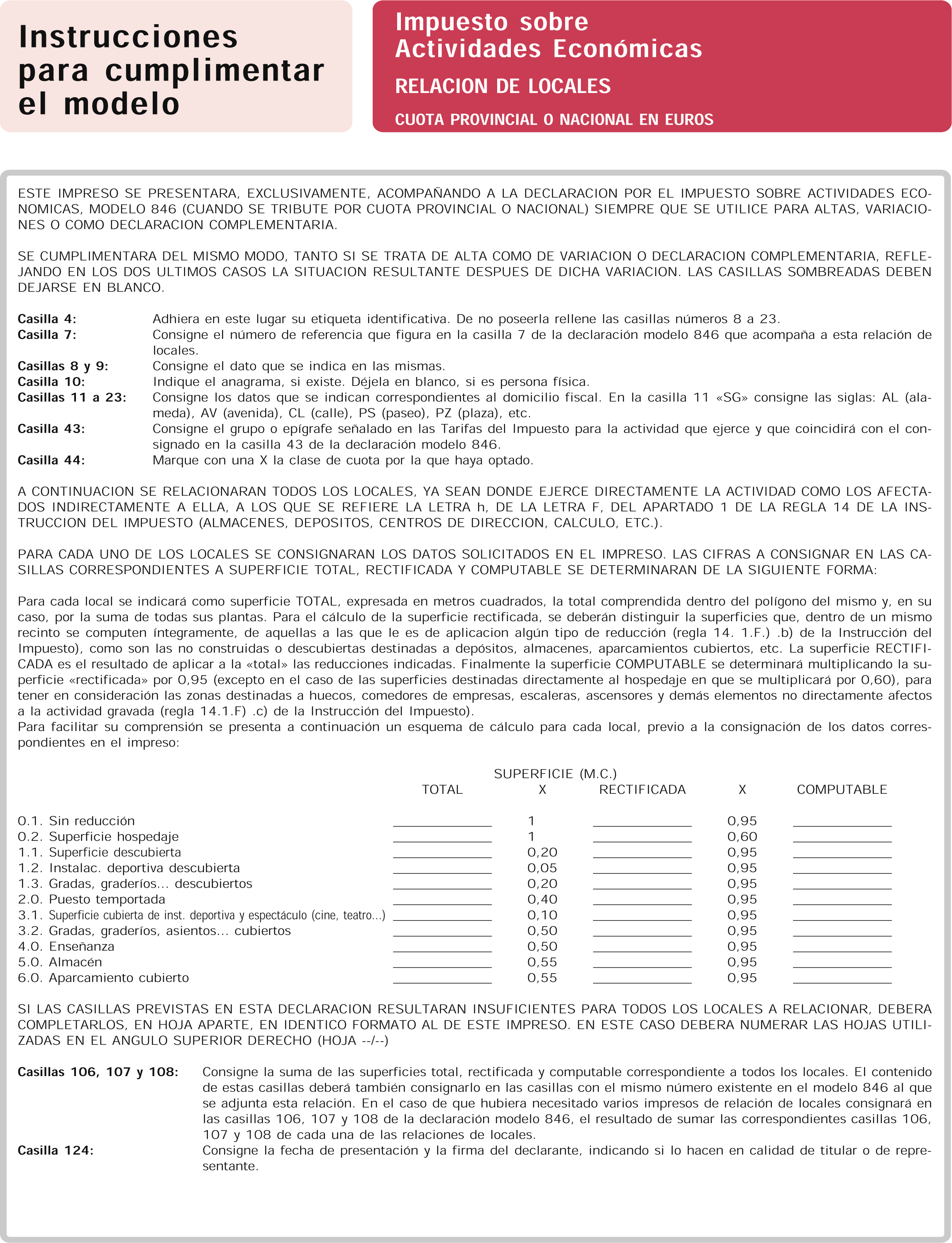

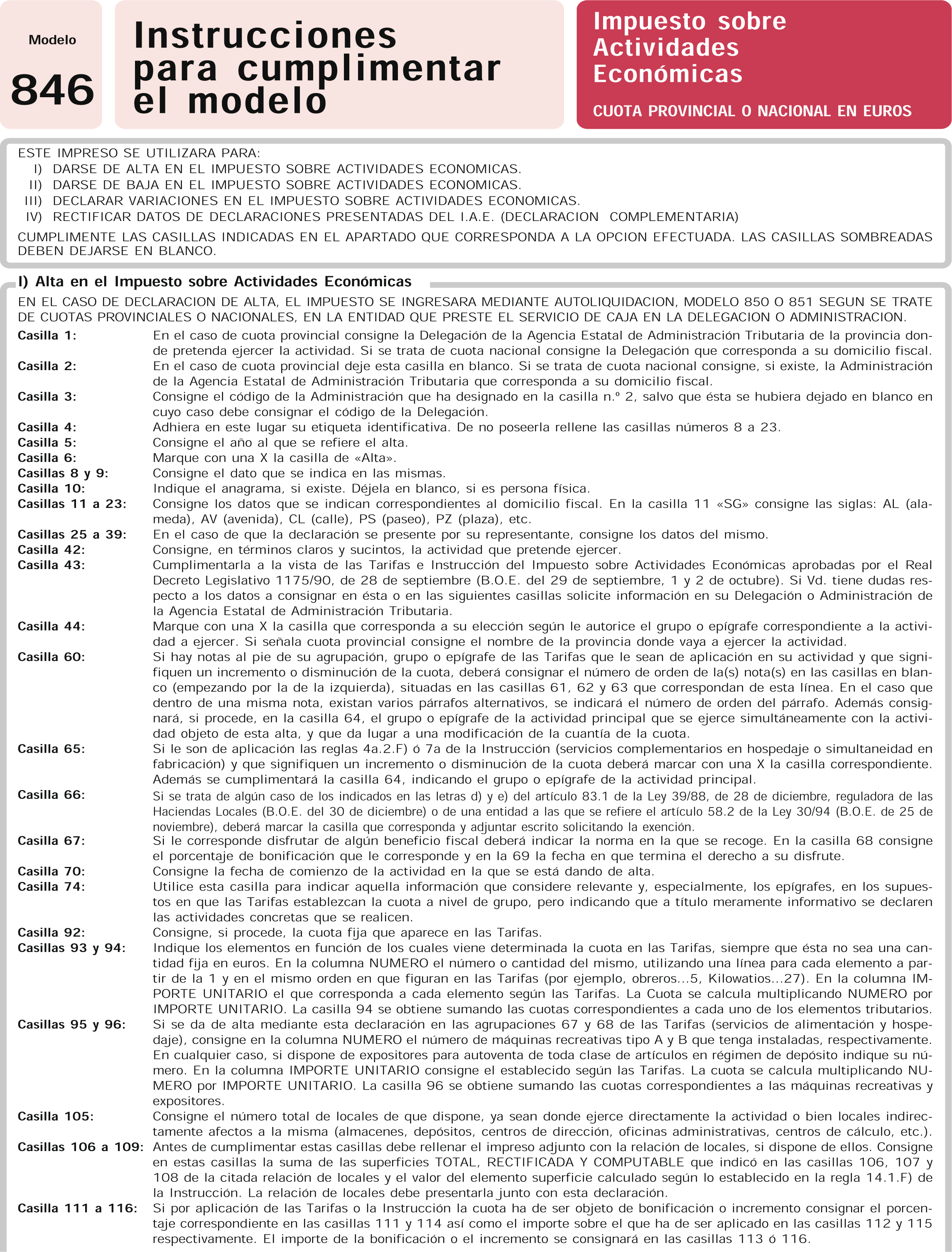

Se aprueba el modelo 846, «Impuesto sobre Actividades Económicas. Cuota provincial o nacional en euros», que figura en el anexo II de la presente Orden. Este modelo consta de dos ejemplares, uno para la Administración y otro para el interesado. Asimismo como anexo al modelo 846 se aprueba la «Relación de locales. Cuota provincial o nacional en euros».

El número de referencia que habrá de figurar en el modelo 846 en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 896.

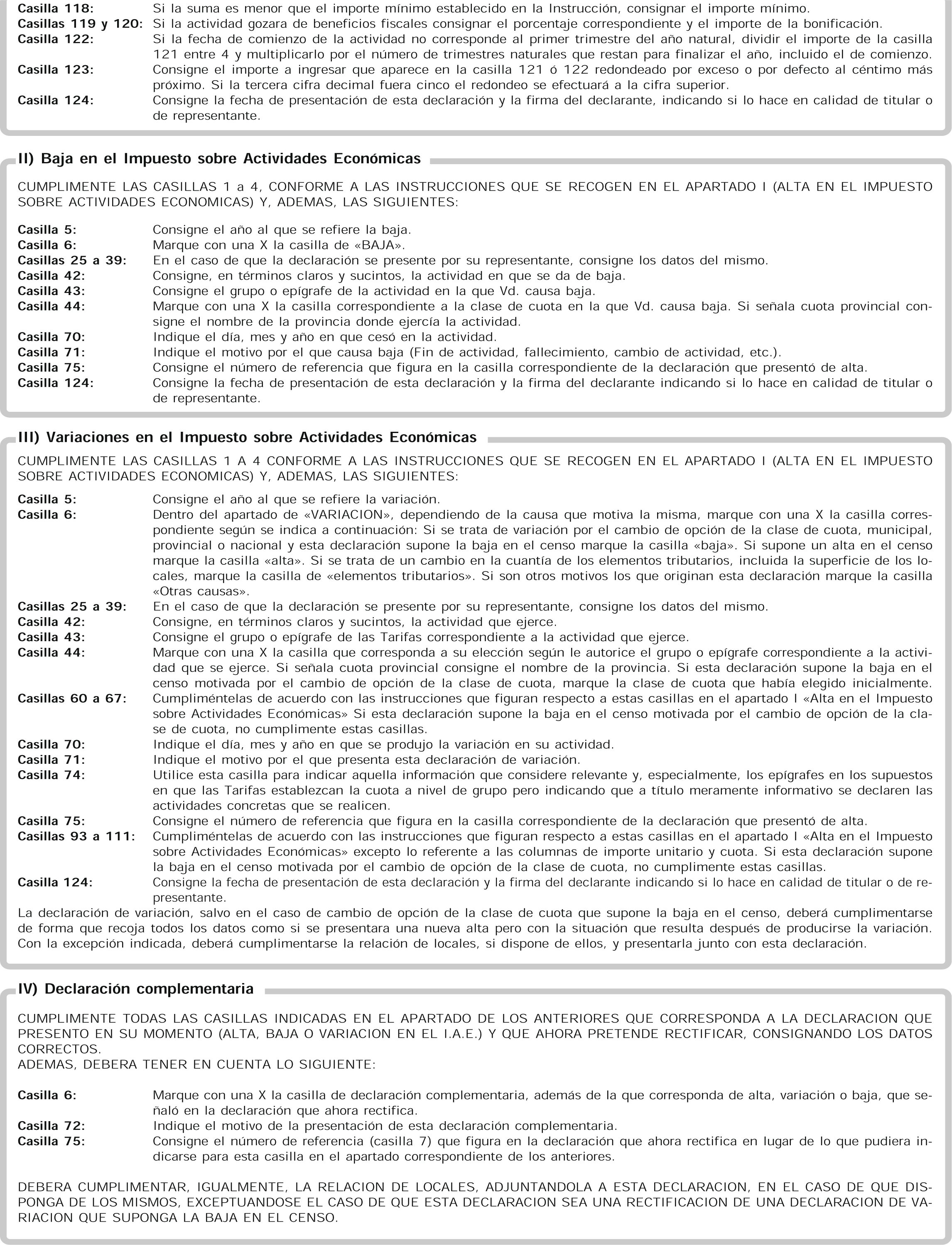

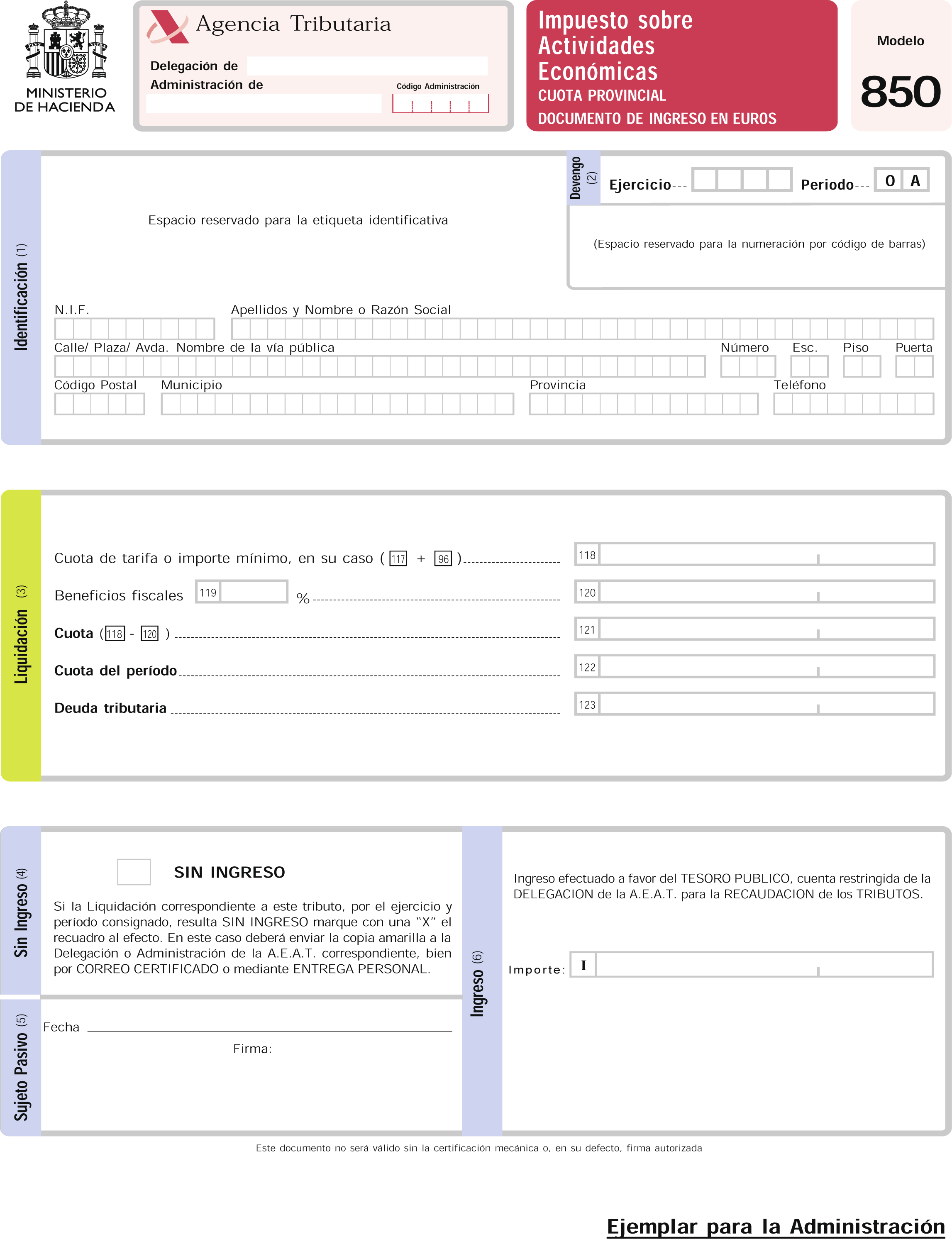

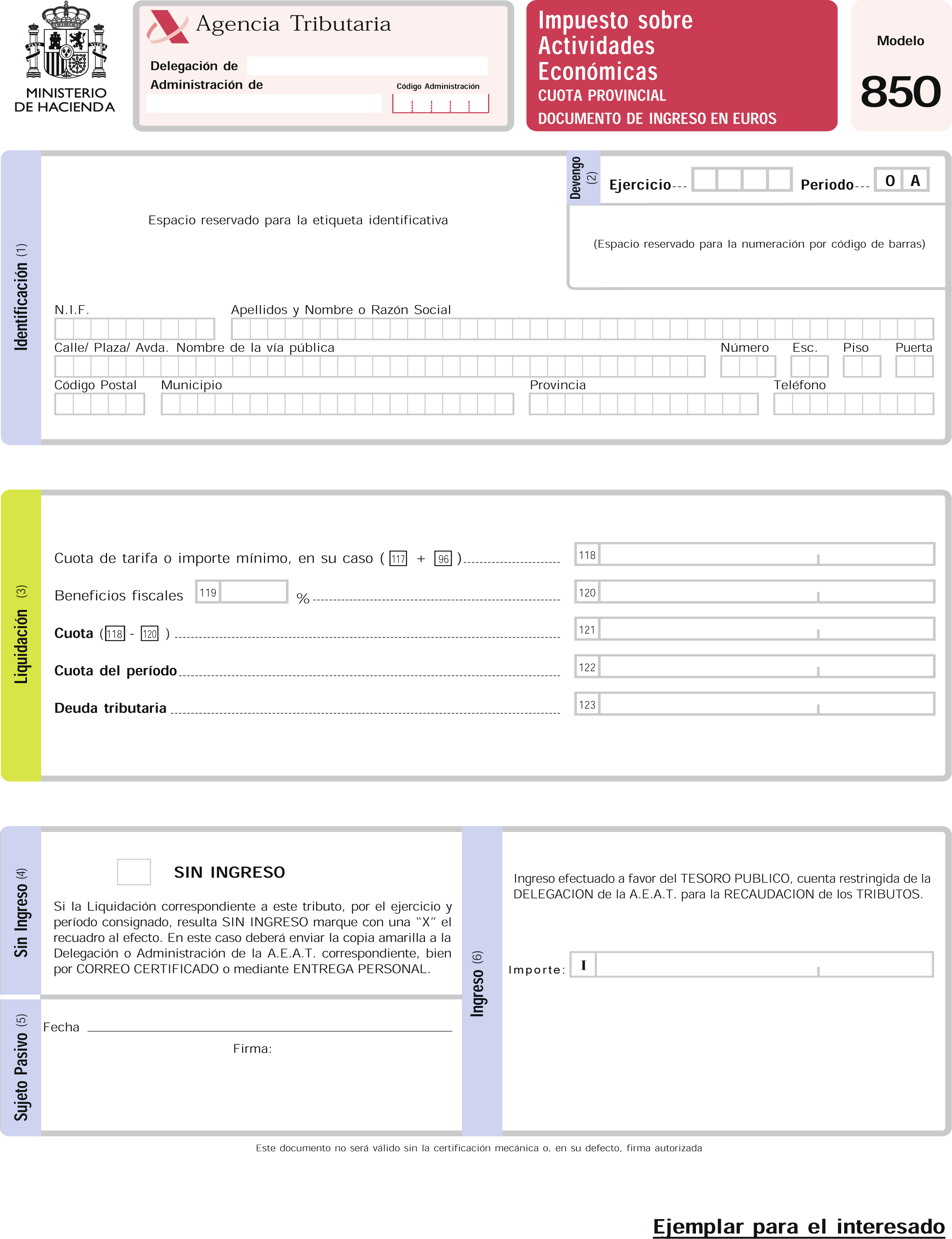

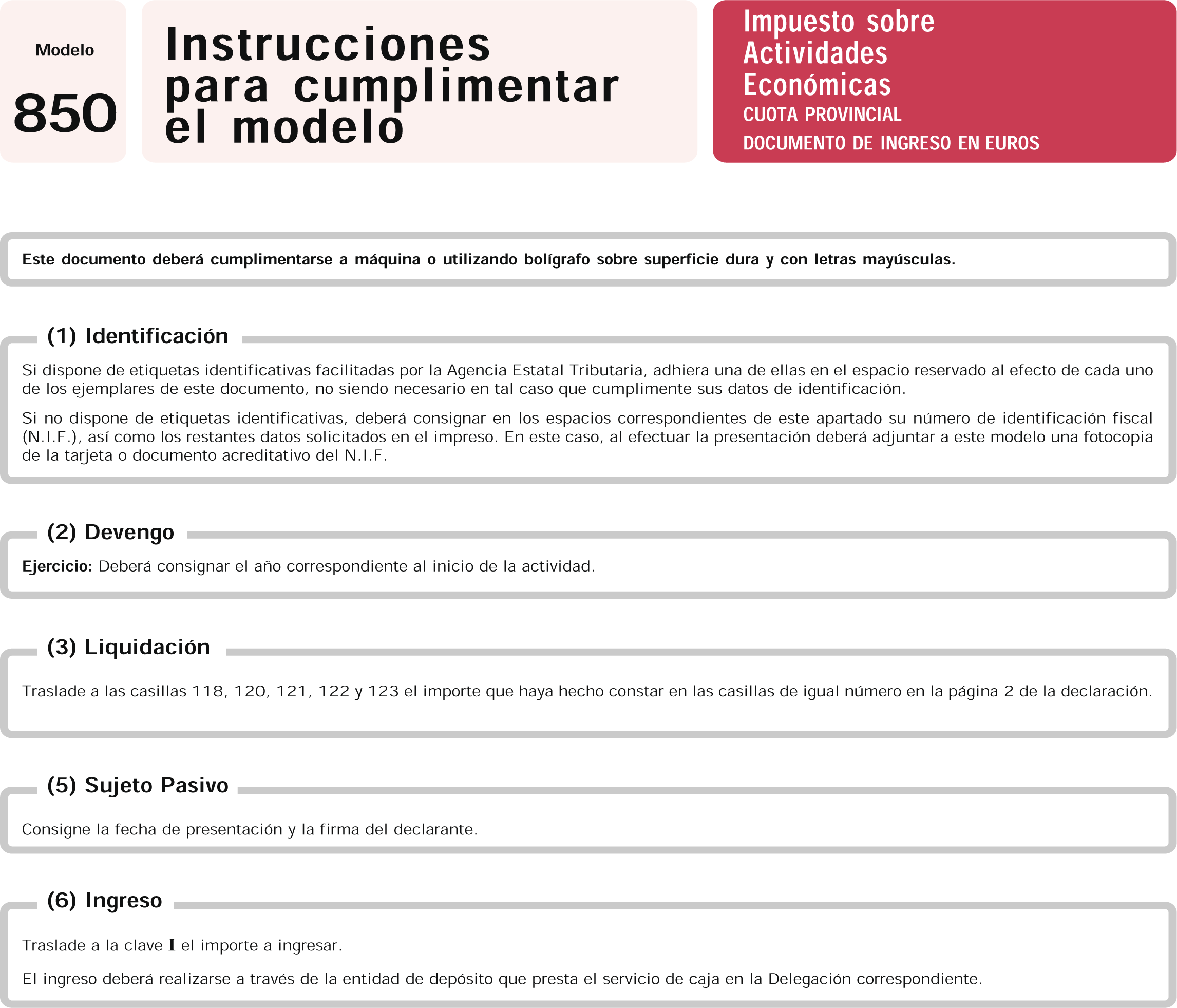

Se aprueba el modelo 850, «Impuesto sobre Actividades Económicas. Cuota provincial. Documento de Ingreso en euros», que figura en el anexo III de la presente Orden. Este modelo consta de tres ejemplares, uno para la Administración, otro para el interesado y un tercero para la entidad de depósito que presta el servicio de caja.

El número de justificante que habrá de figurar en el modelo 850 en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 852.

Este modelo deberá presentarse junto con el modelo 846 en el lugar fijado para las declaraciones de alta en el artículo 8.1.b) del Real Decreto 243/1995, de 17 de febrero, cuando se tribute por cuota provincial y el impuesto se exija en régimen de autoliquidación por la Administración Tributaria del Estado.

Si el resultado es a ingresar, el importe deberá hacerse efectivo previamente en la entidad de depósito que presta el servicio de caja en la Delegación o Administración de la Agencia Estatal de Administración Tributaria, que corresponda al lugar de presentación de la declaración, acompañando a la declaración-liquidación fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas a tal efecto por la Agencia Estatal de Administración Tributaria.

Si, por el contrario, no resulta cantidad a ingresar, deberá enviarse a la Delegación o Administración correspondiente bien por correo certificado o mediante entrega personal.

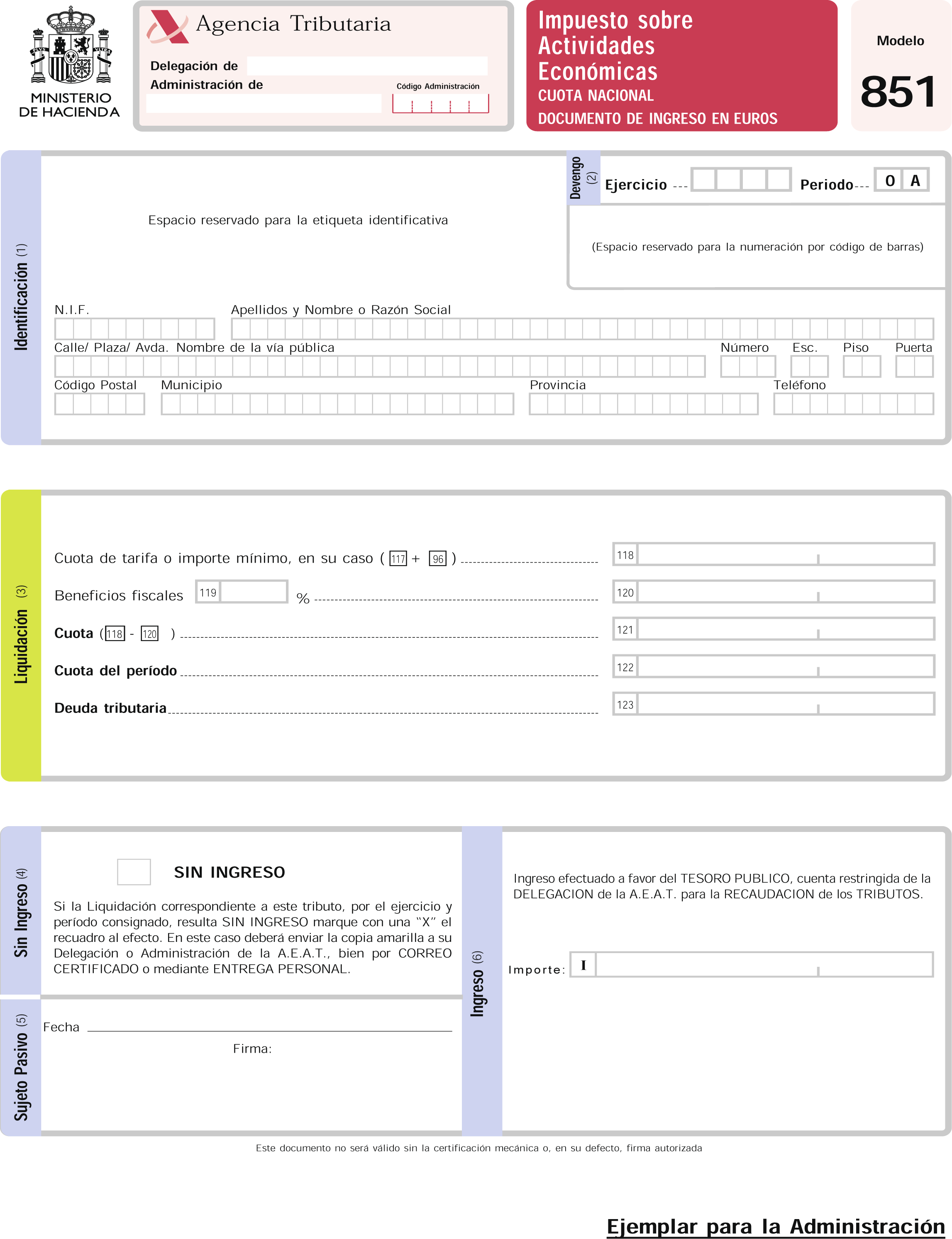

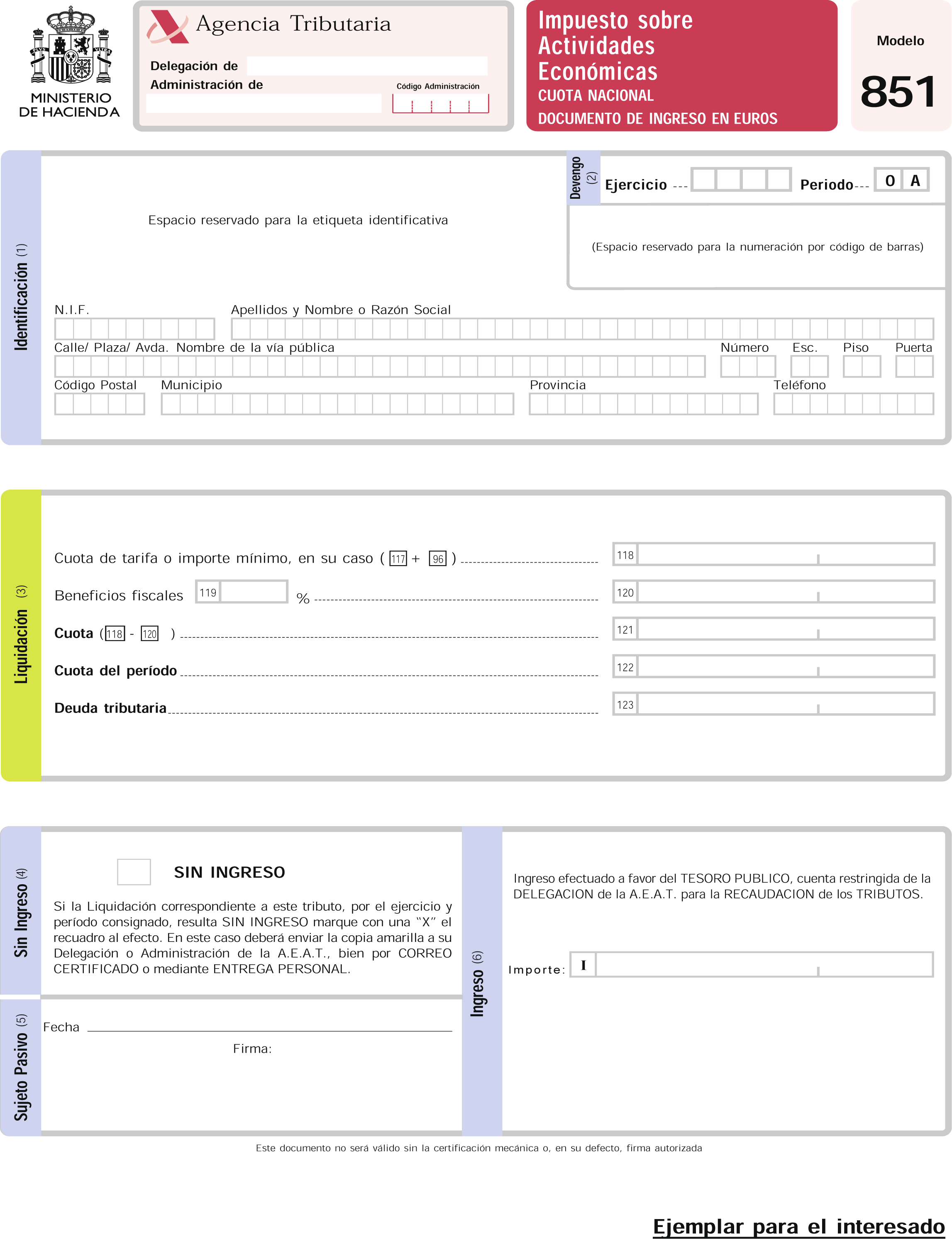

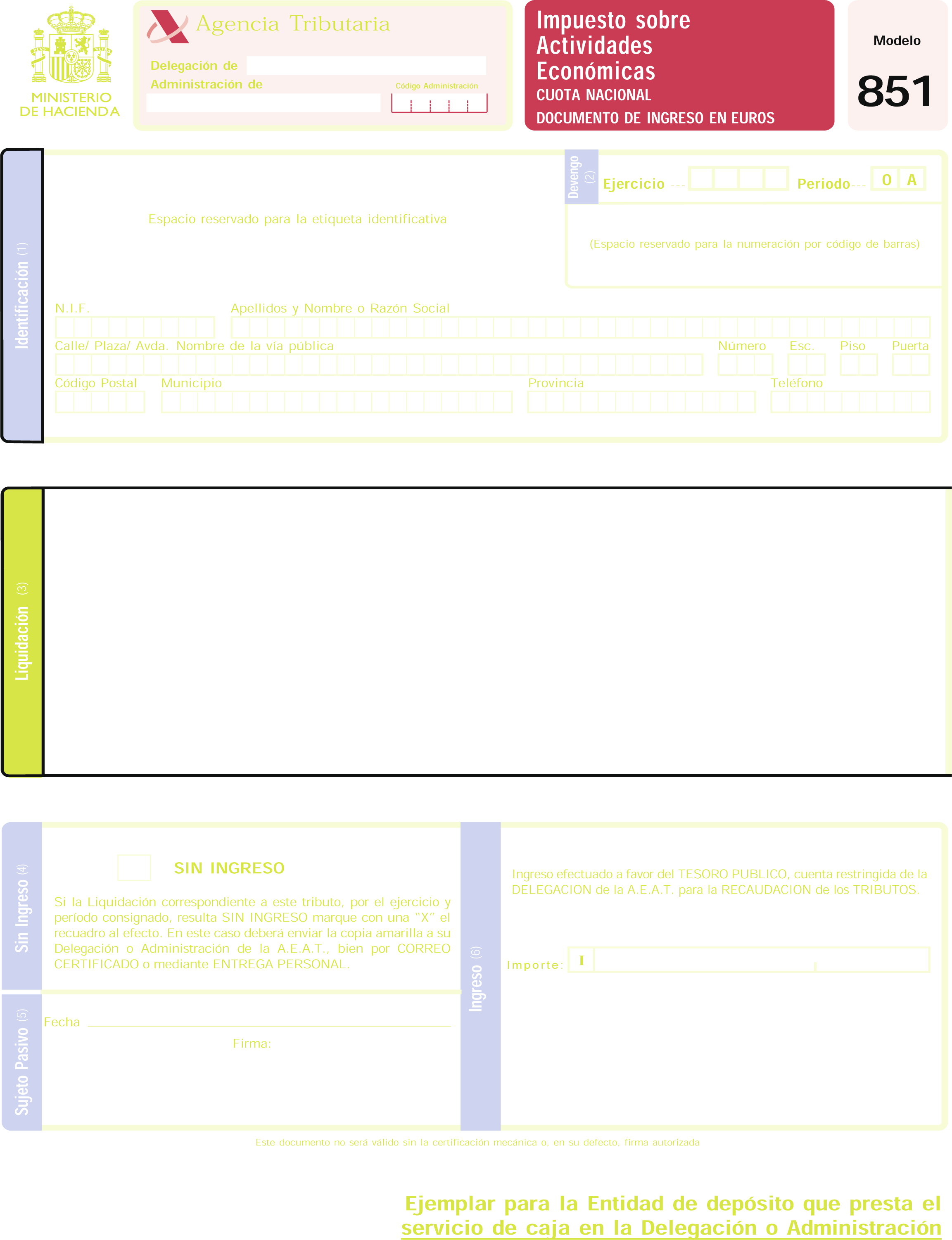

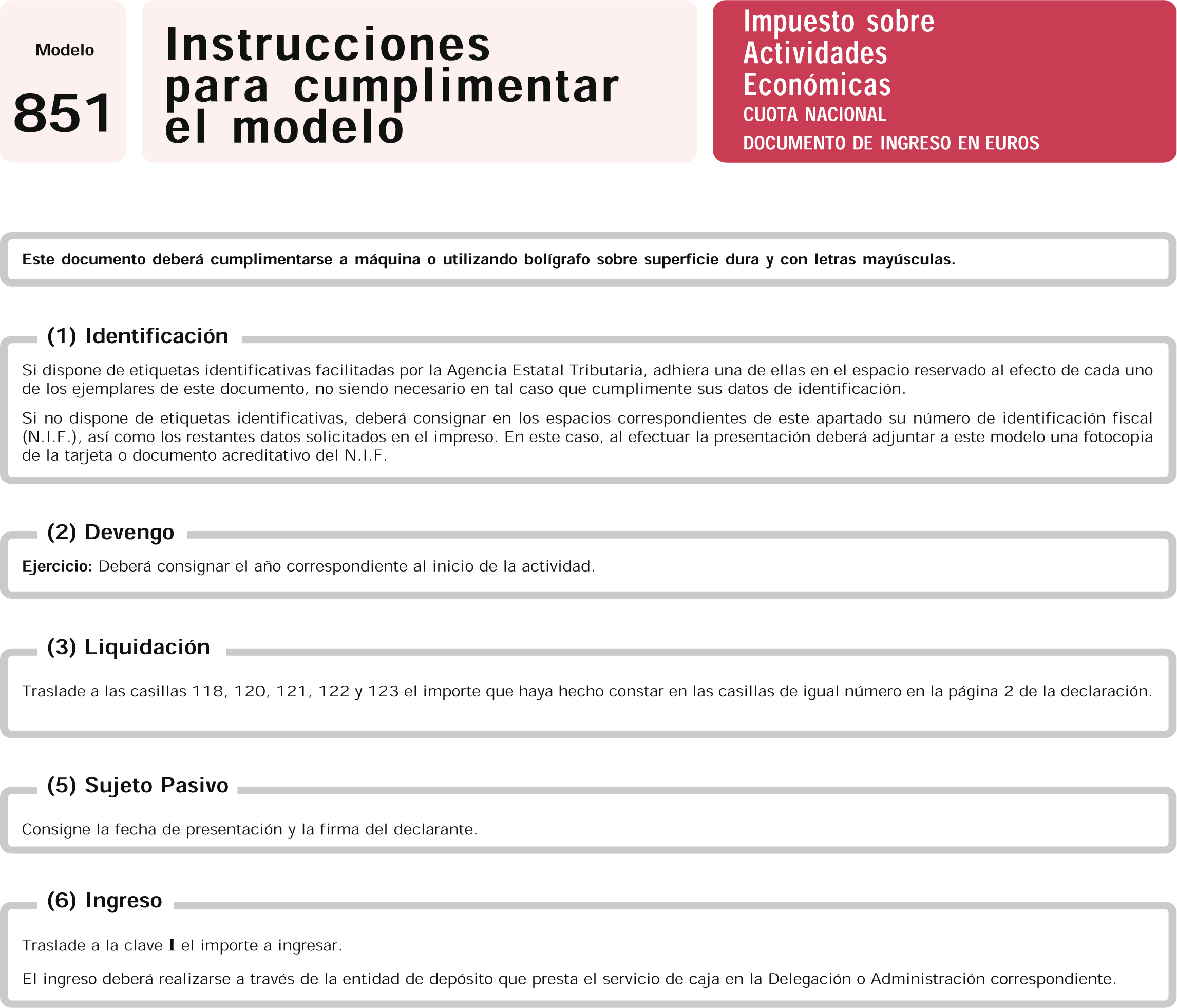

Se aprueba el modelo 851, «Impuesto sobre Actividades Económicas. Cuota nacional. Documento de ingreso en euros», que figura en el anexo IV de la presente Orden. Este modelo consta de tres ejemplares, uno para la Administración, otro para el interesado y un tercero para la entidad de depósito que presta el servicio de caja.

El número de justificante que habrá de figurar en el modelo 850 en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 853.

Este modelo deberá presentarse junto con el modelo 846 en el lugar fijado para las declaraciones de alta en el artículo 8.1.c) del Real Decreto 243/1995, de 17 de febrero, cuando se tribute por cuota nacional y el impuesto se exija en régimen de autoliquidación por la Administración Tributaria del Estado.

Si el resultado es a ingresar, el importe deberá hacerse efectivo previamente en la entidad de depósito que presta el servicio de caja en la Delegación o Administración de la Agencia Estatal de Administración Tributaria, que corresponda al lugar de presentación de la declaración, acompañando a la declaración-liquidación fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas a tal efecto por la Agencia Estatal de Administración Tributaria.

Si, por el contrario, no resulta cantidad a ingresar, deberá enviarse a la Delegación o Administración correspondiente bien por correo certificado o mediante entrega personal.

Los modelos 845 y 846 deberán presentarse, según se trate de declaraciones de alta, baja o variación, en el lugar y en los plazos regulados en los artículos 5, 6, 7 y 8 del Real Decreto 243/1995, de 17 de febrero.

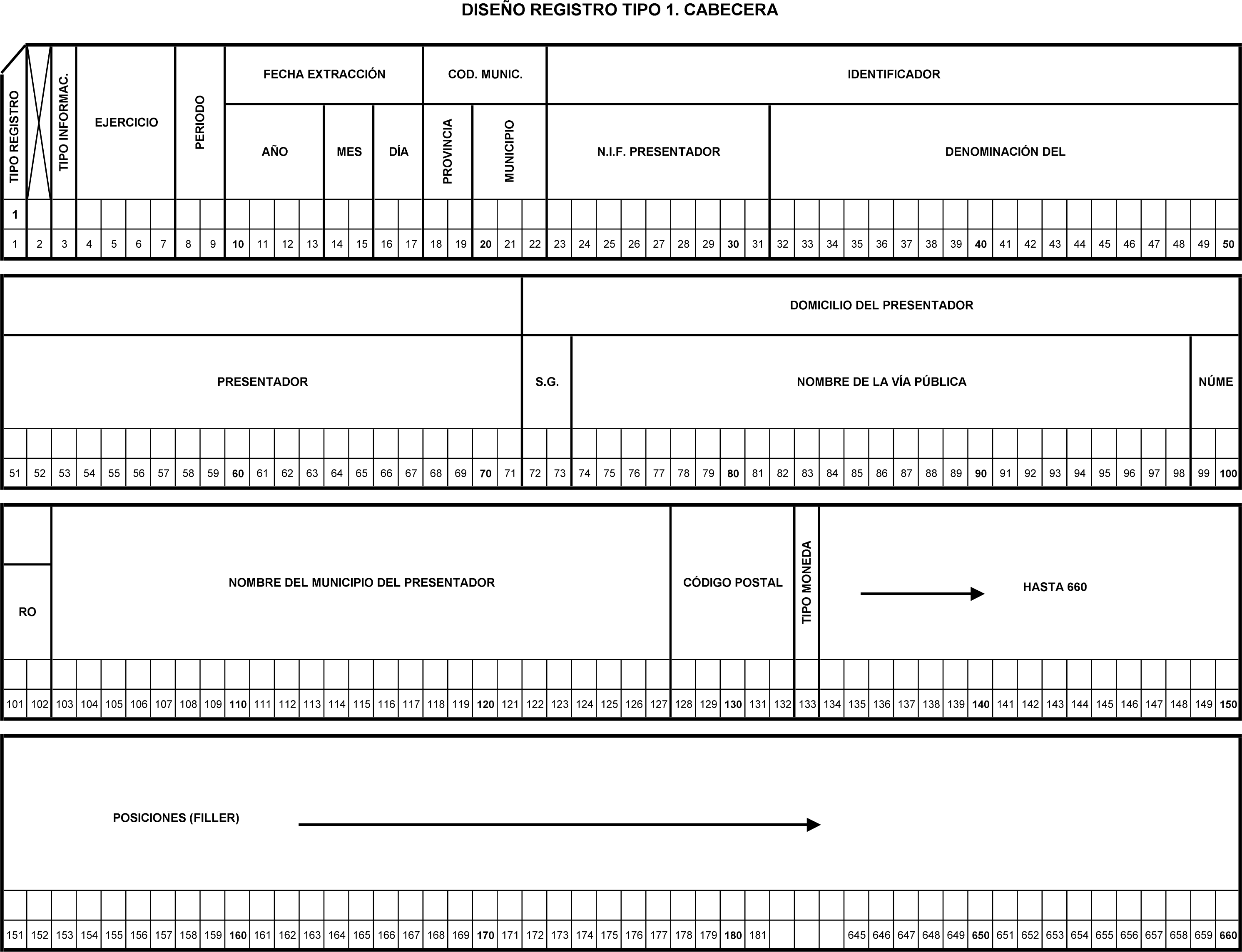

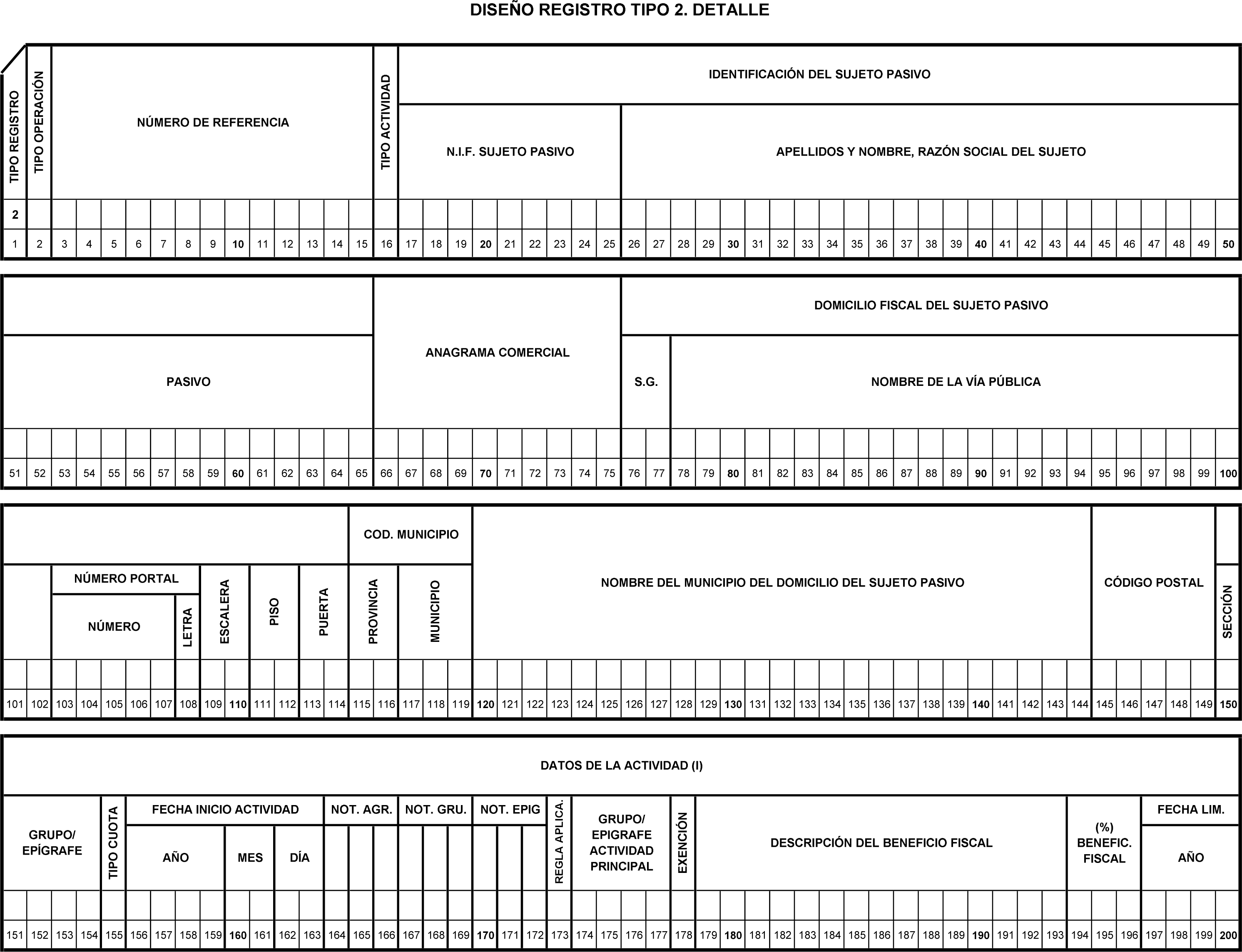

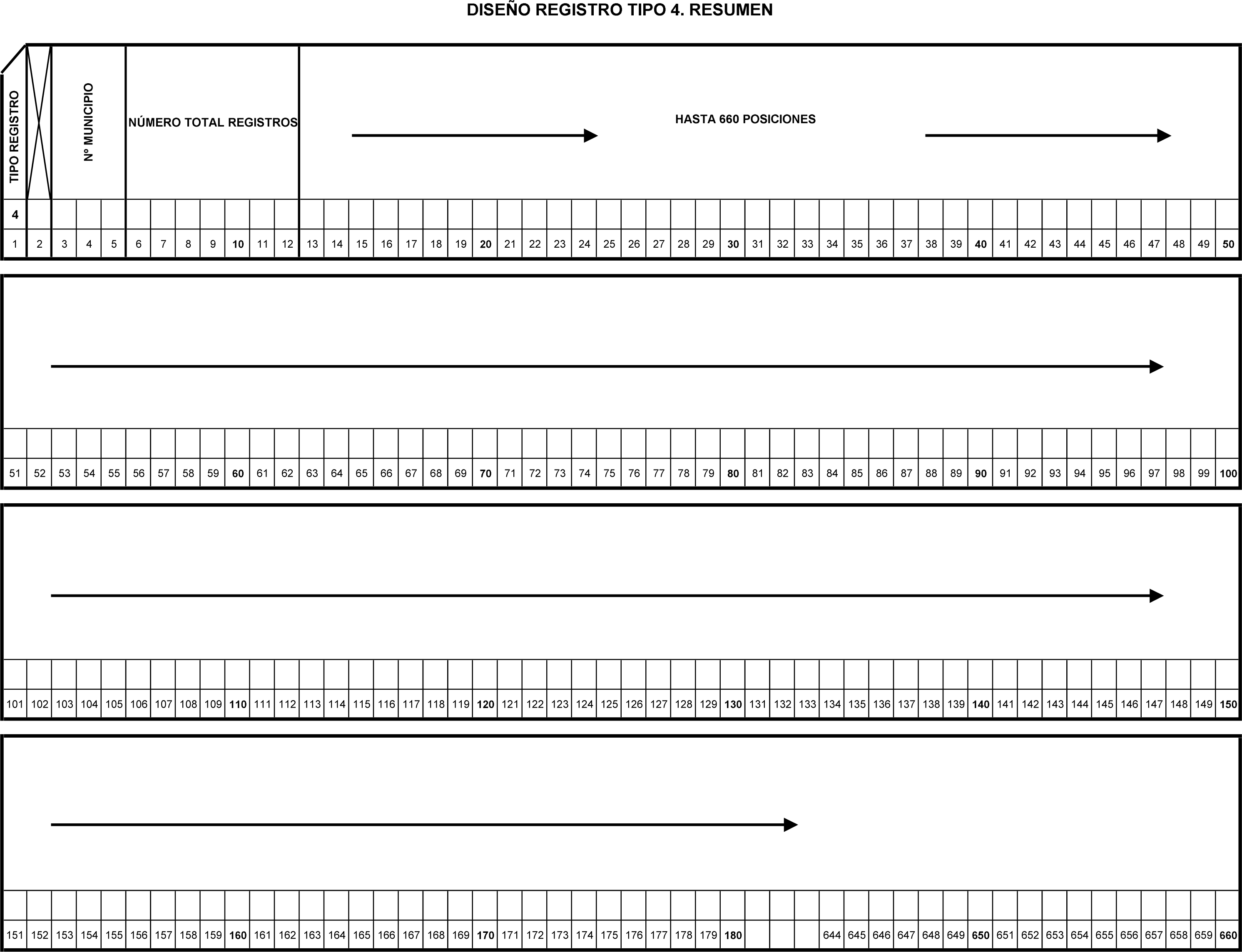

Los intercambios de información censal entre la Agencia Estatal de Administración Tributaria y las entidades que ejercen la gestión censal del Impuesto sobre Actividades Económicas por delegación, a los que se refiere el artículo 25 del Real Decreto 243/1995, se realizarán siempre mediante los soportes informáticos, directamente legibles por ordenador, aprobados en la presente Orden.

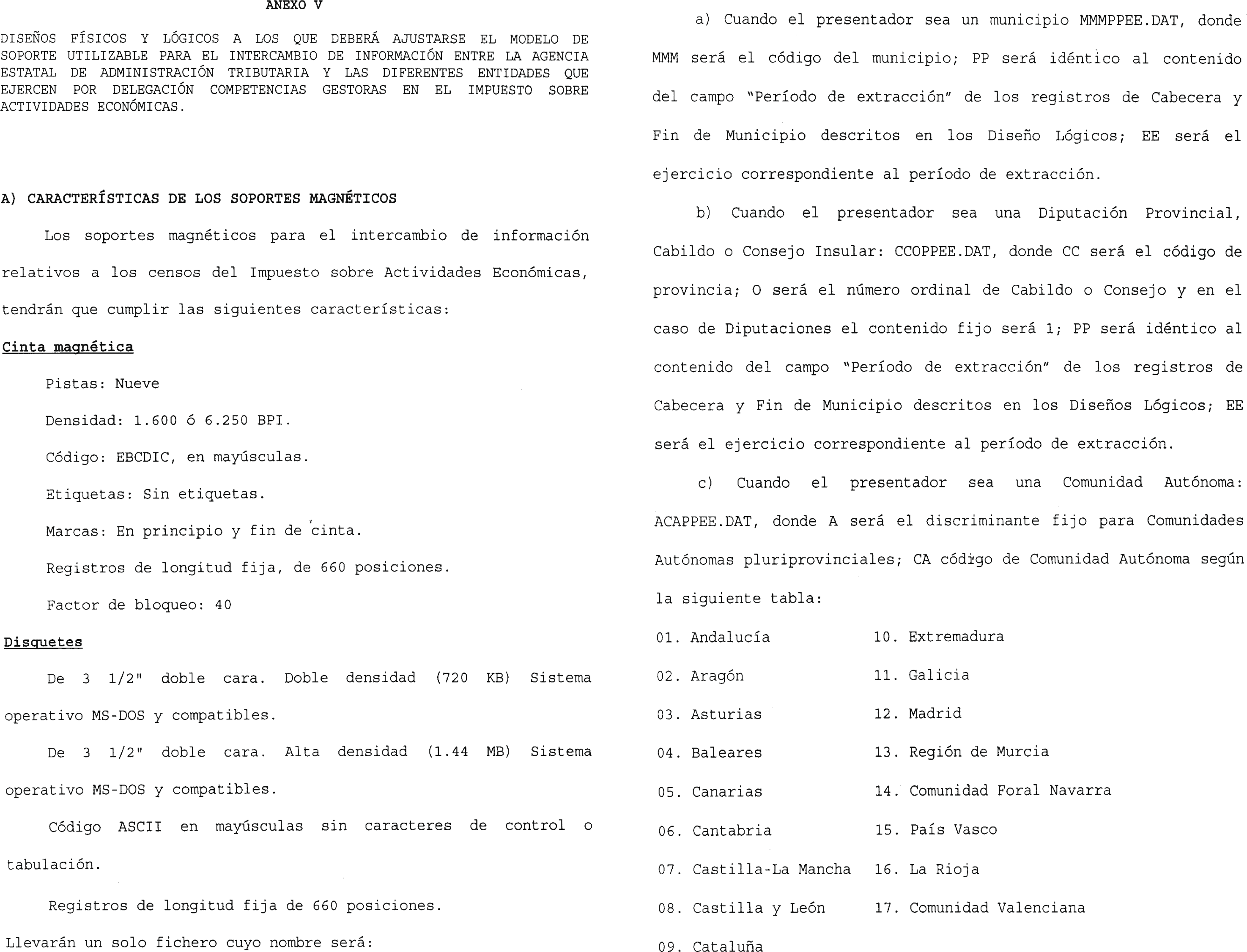

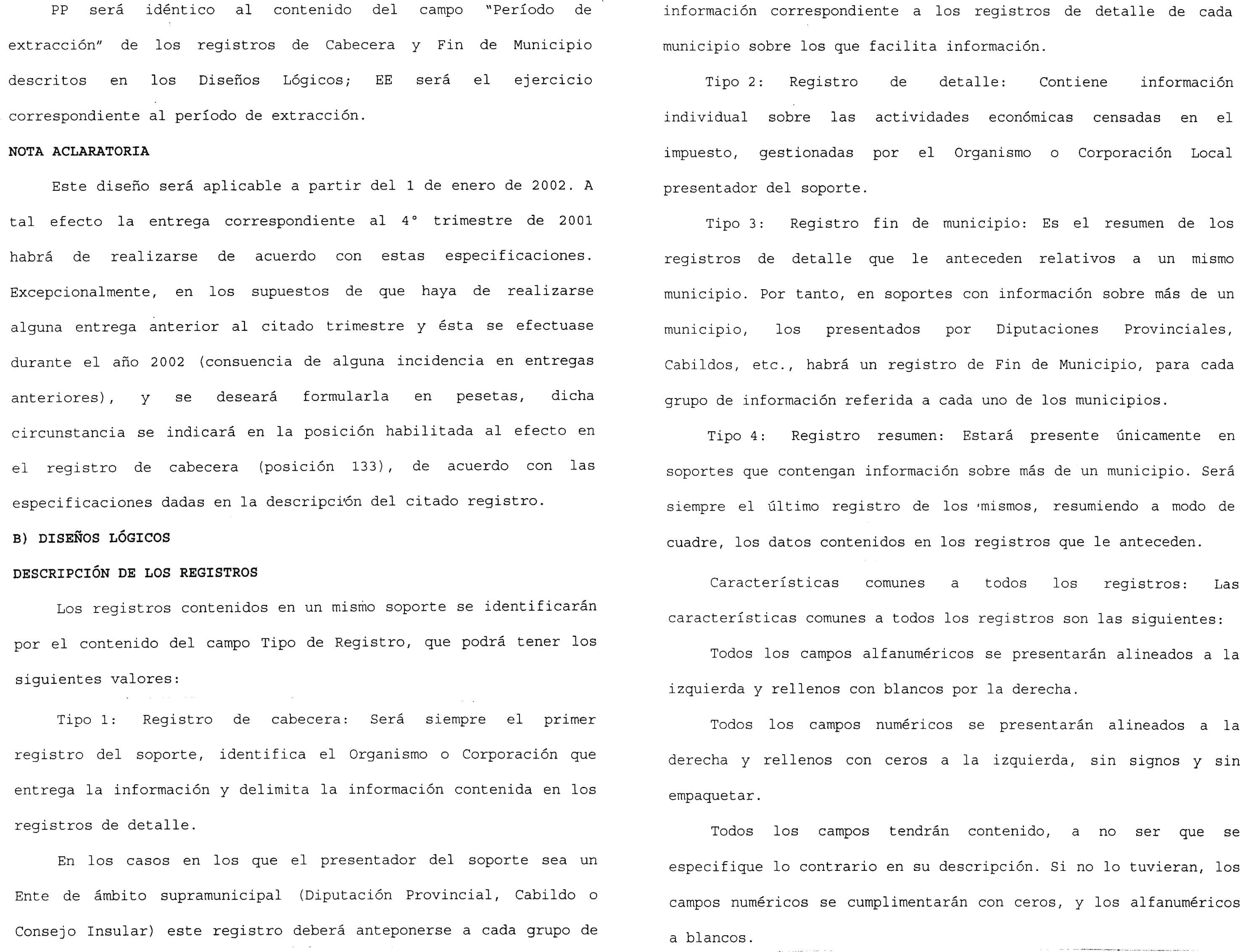

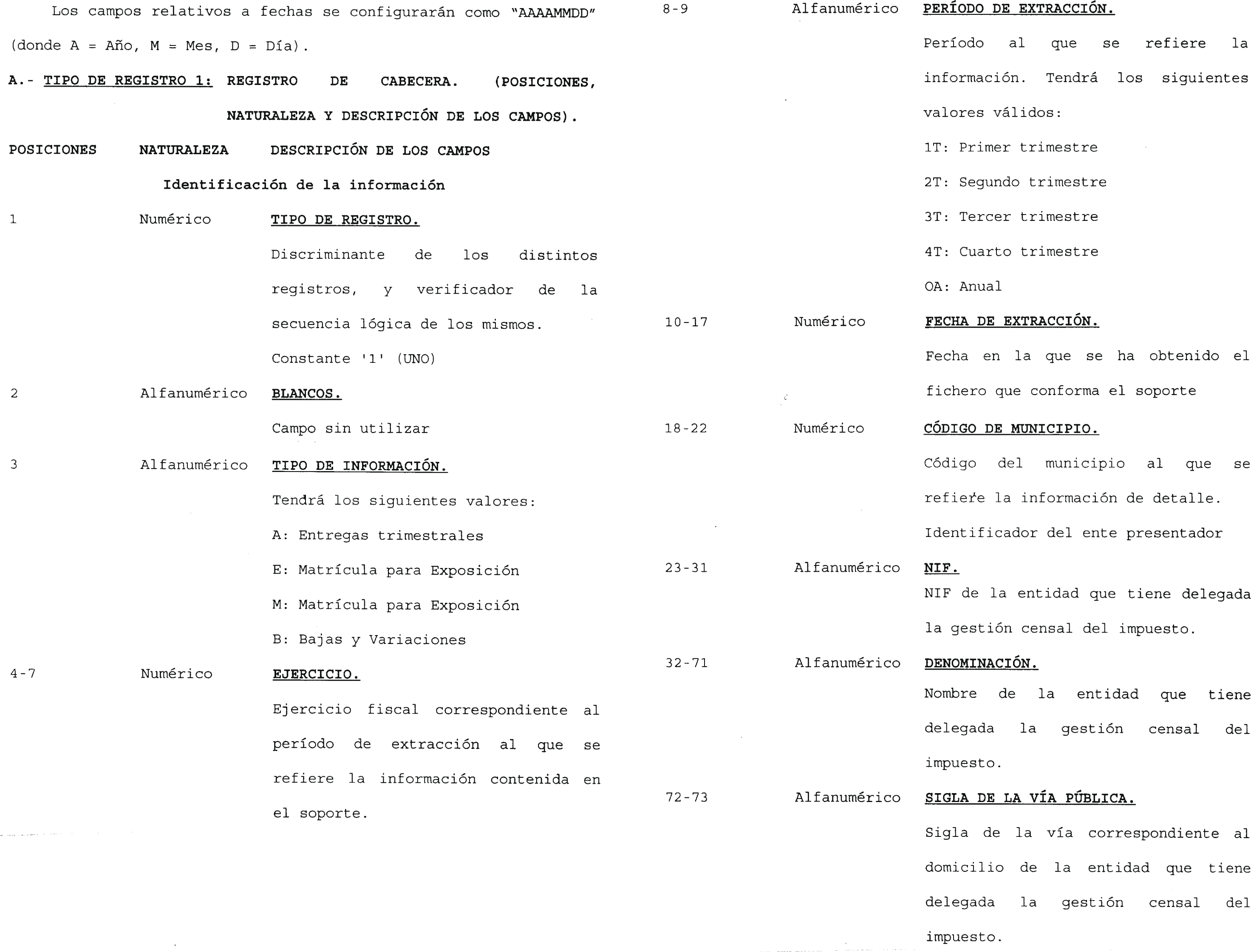

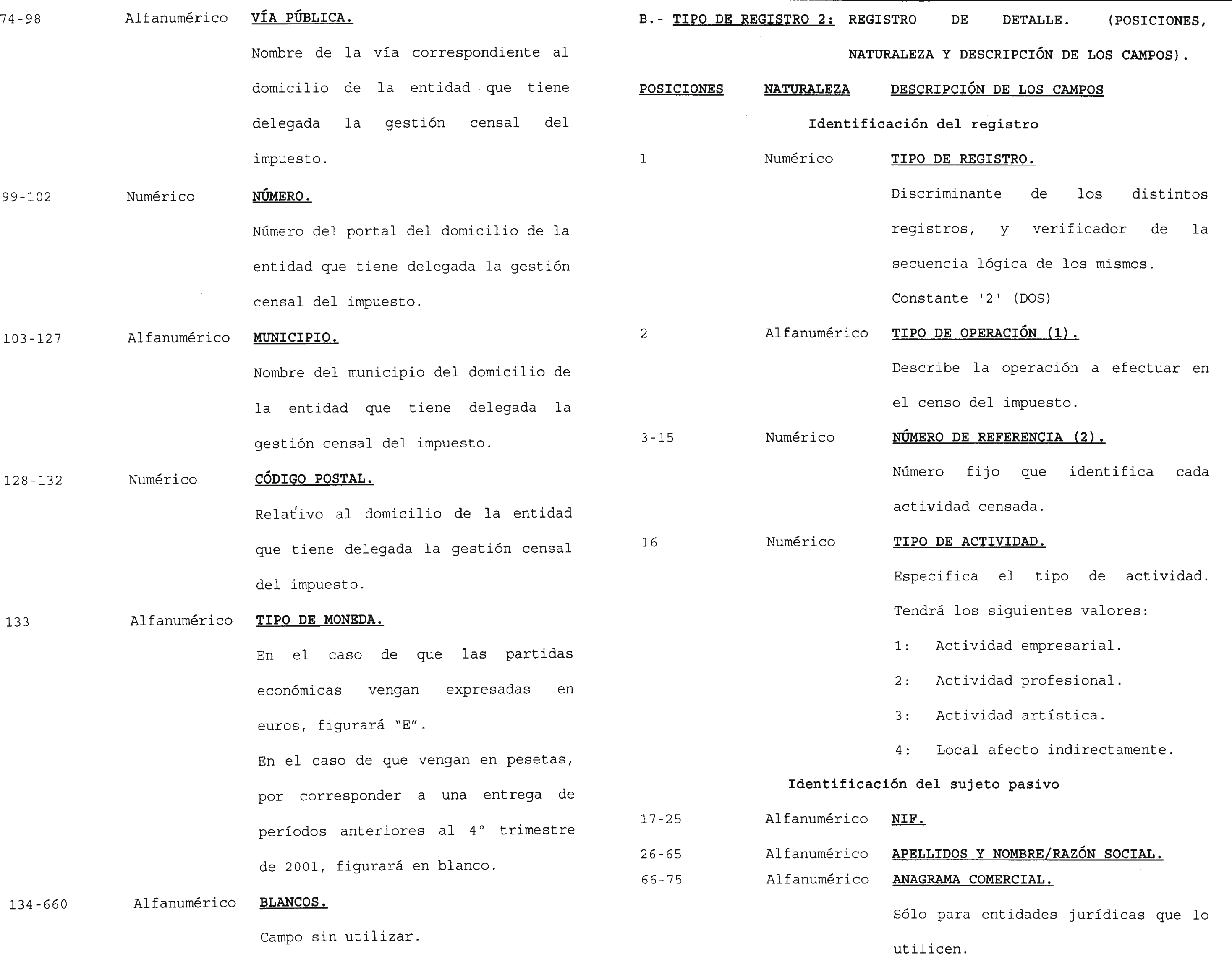

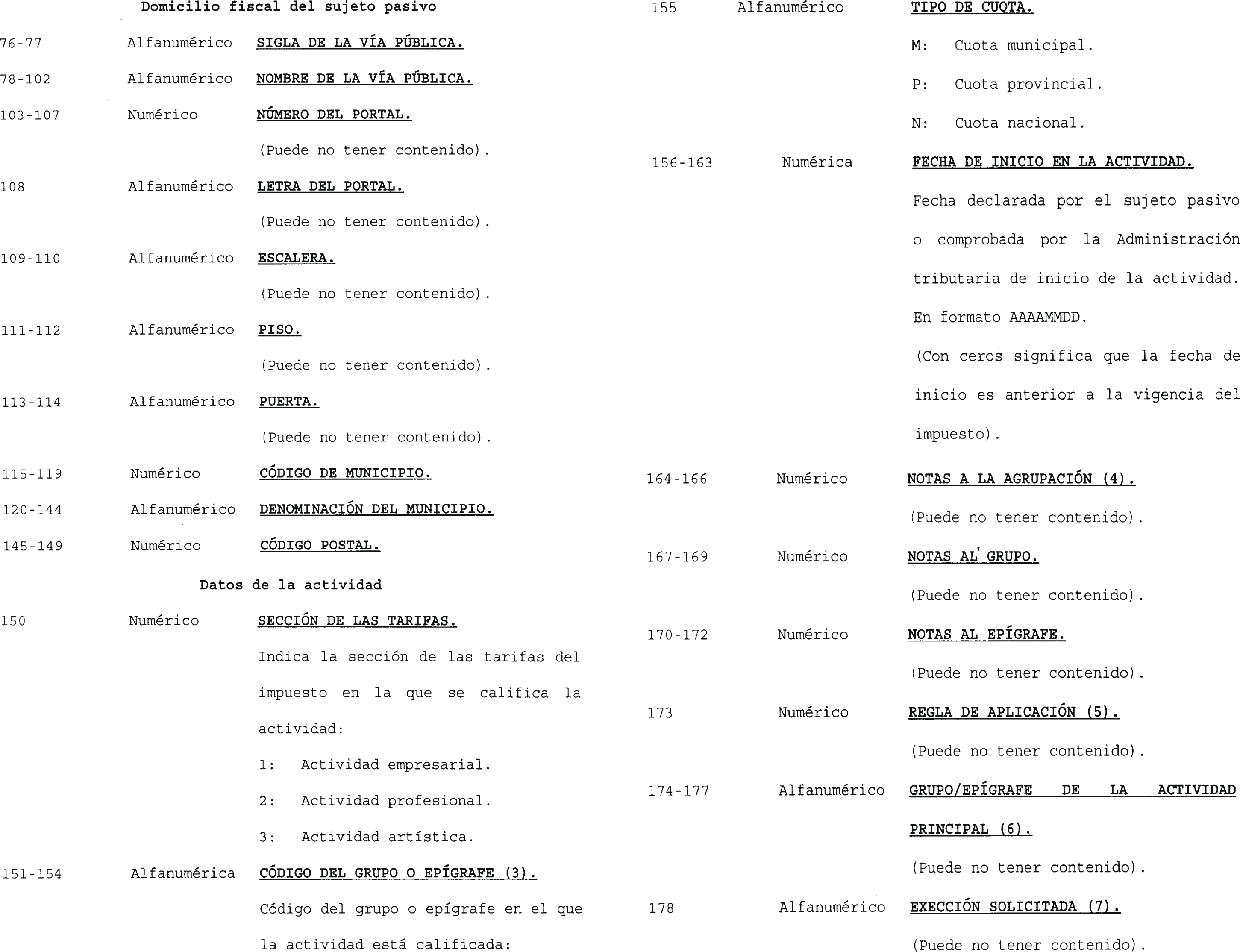

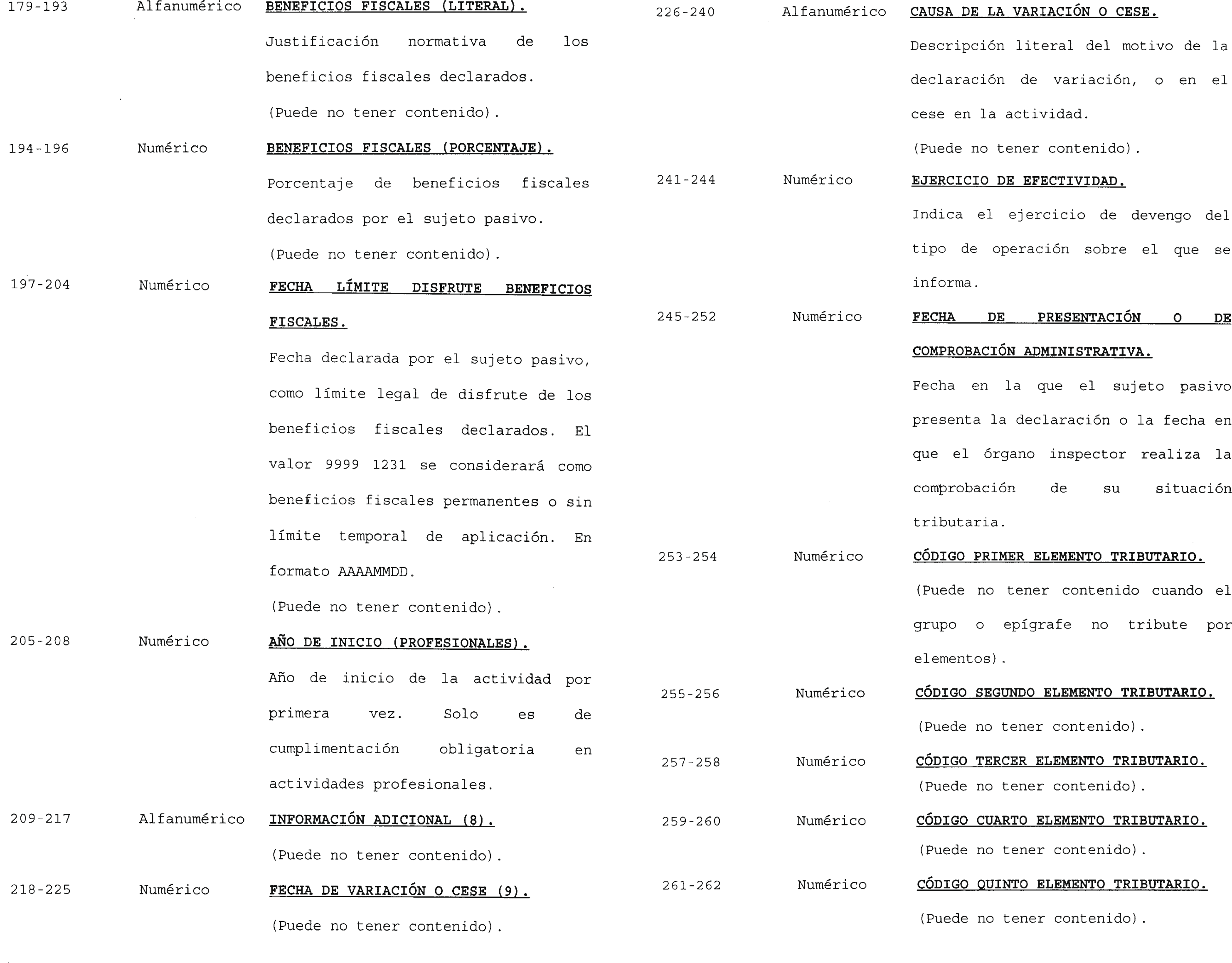

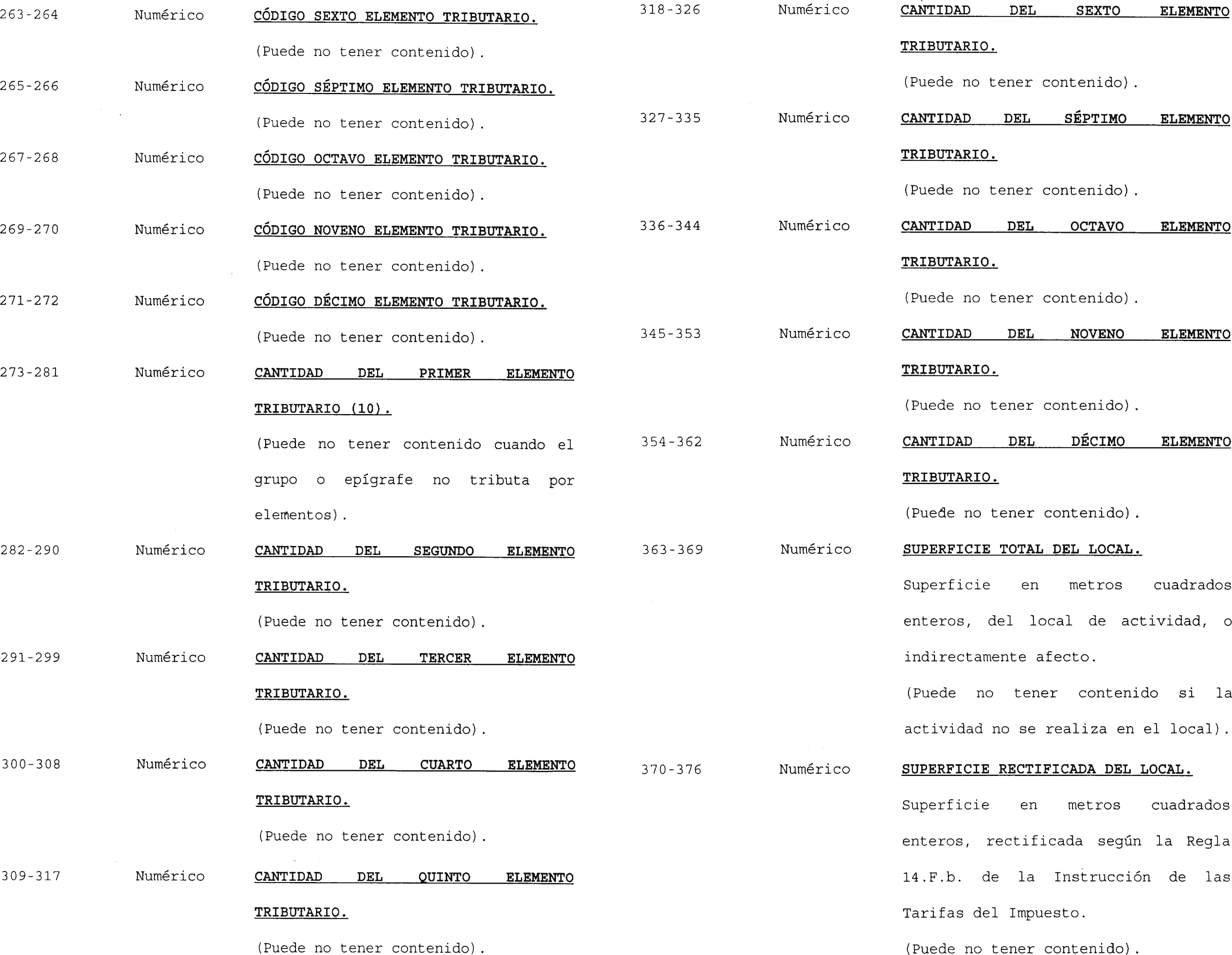

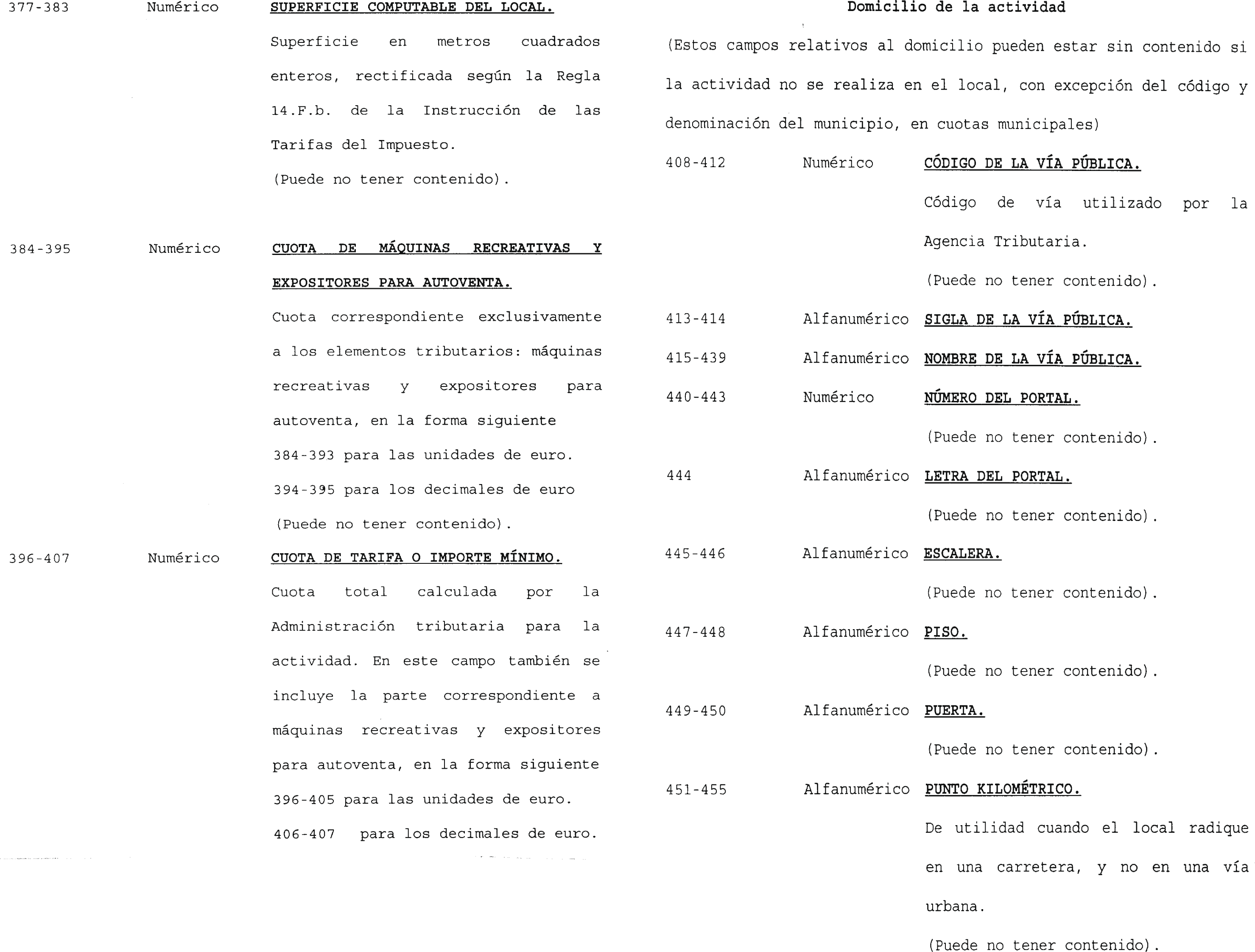

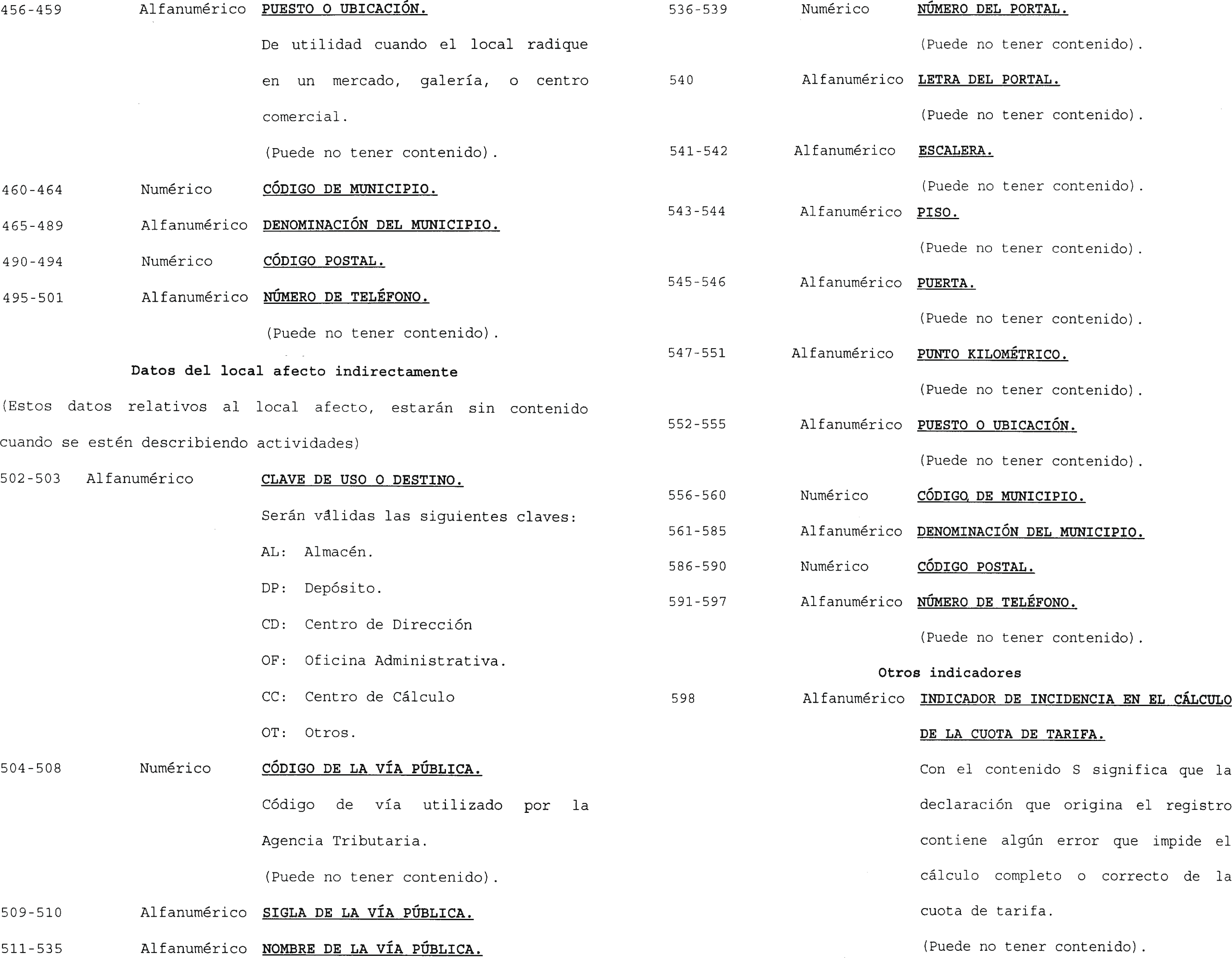

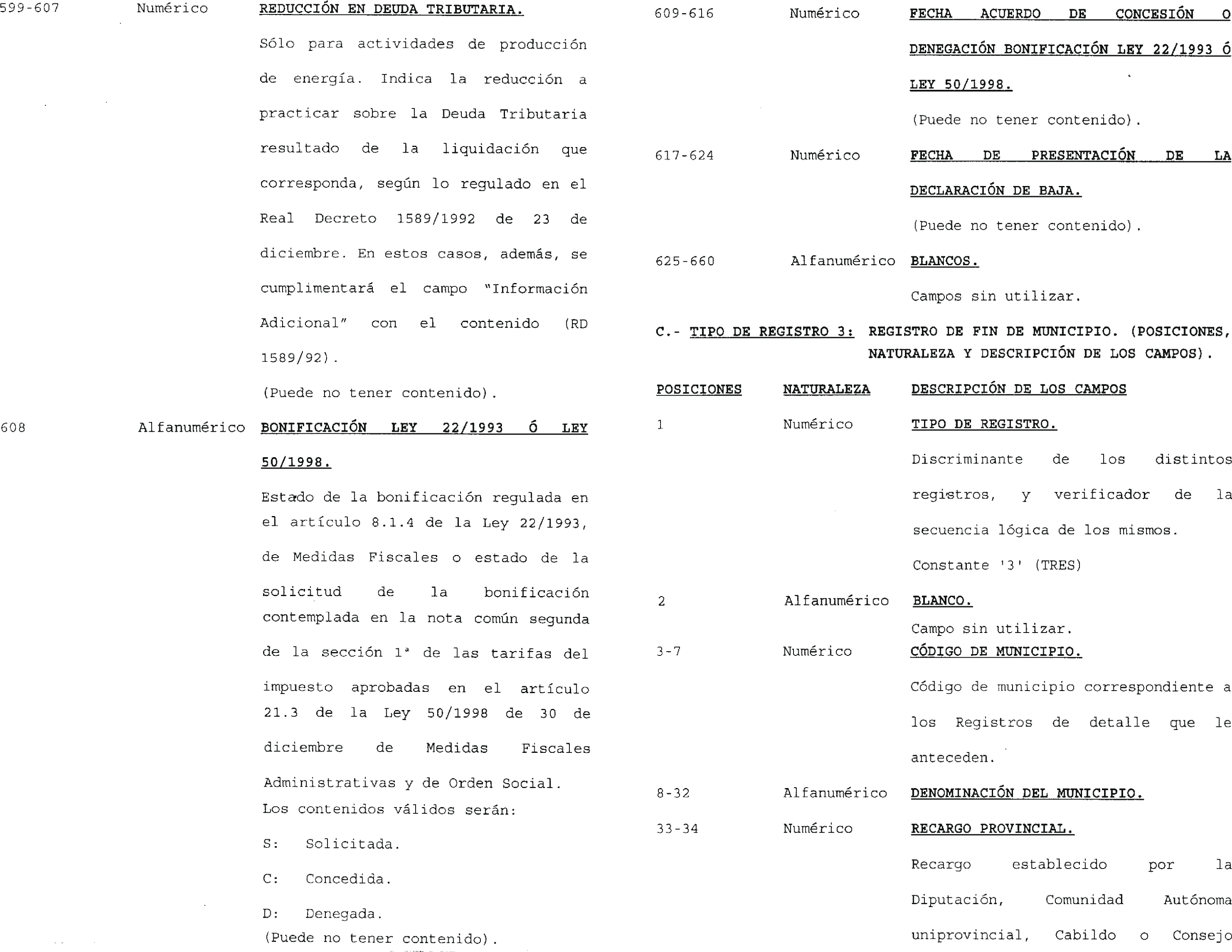

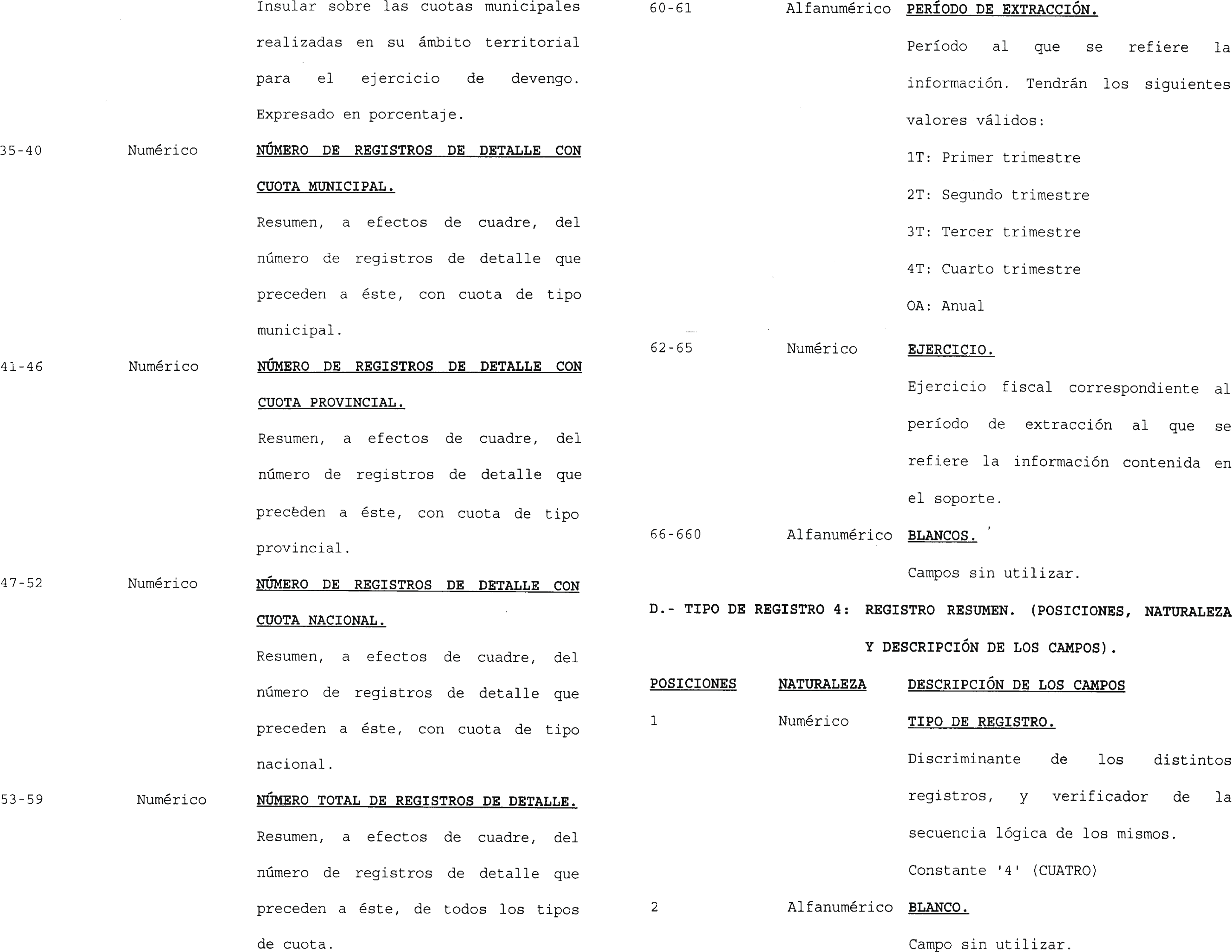

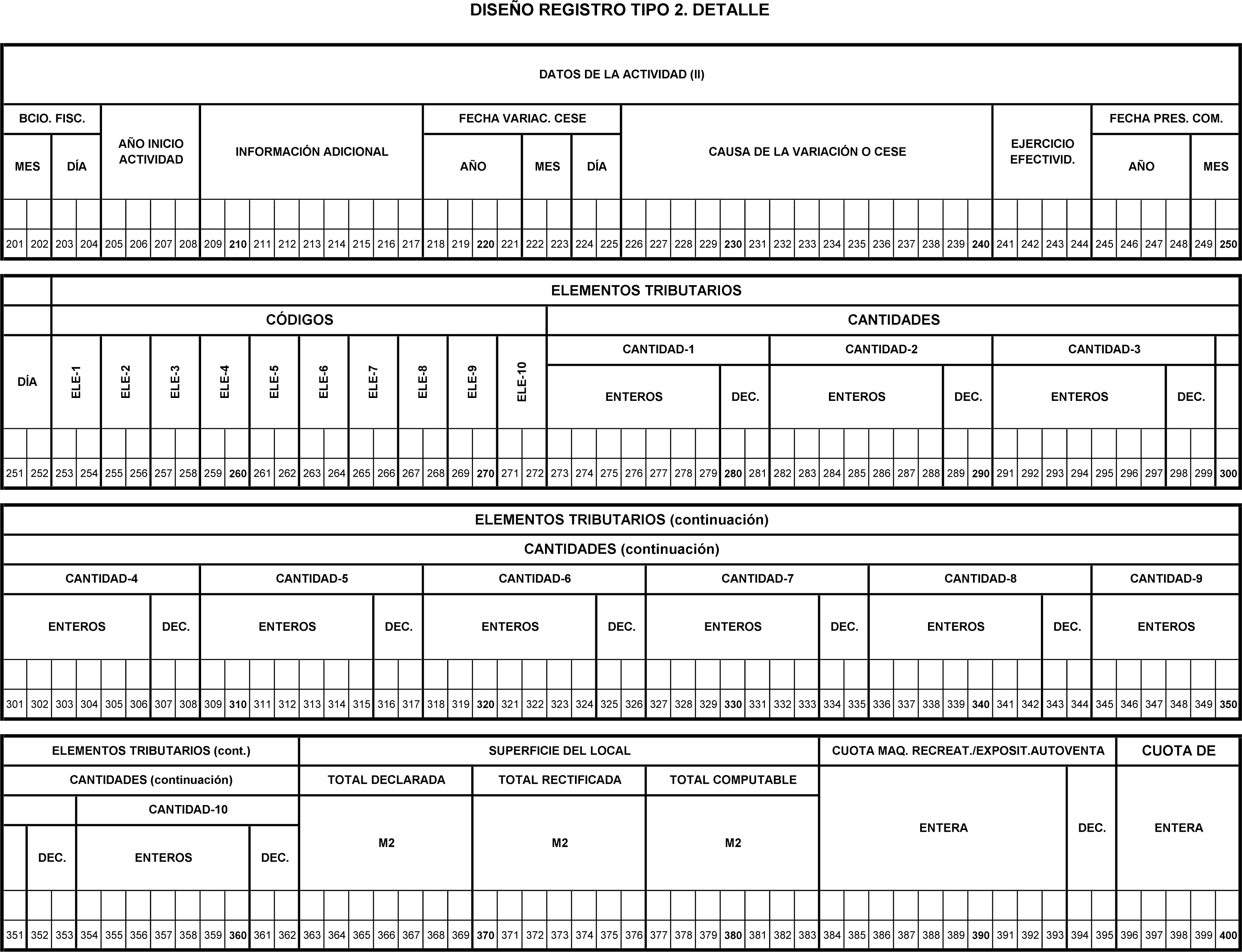

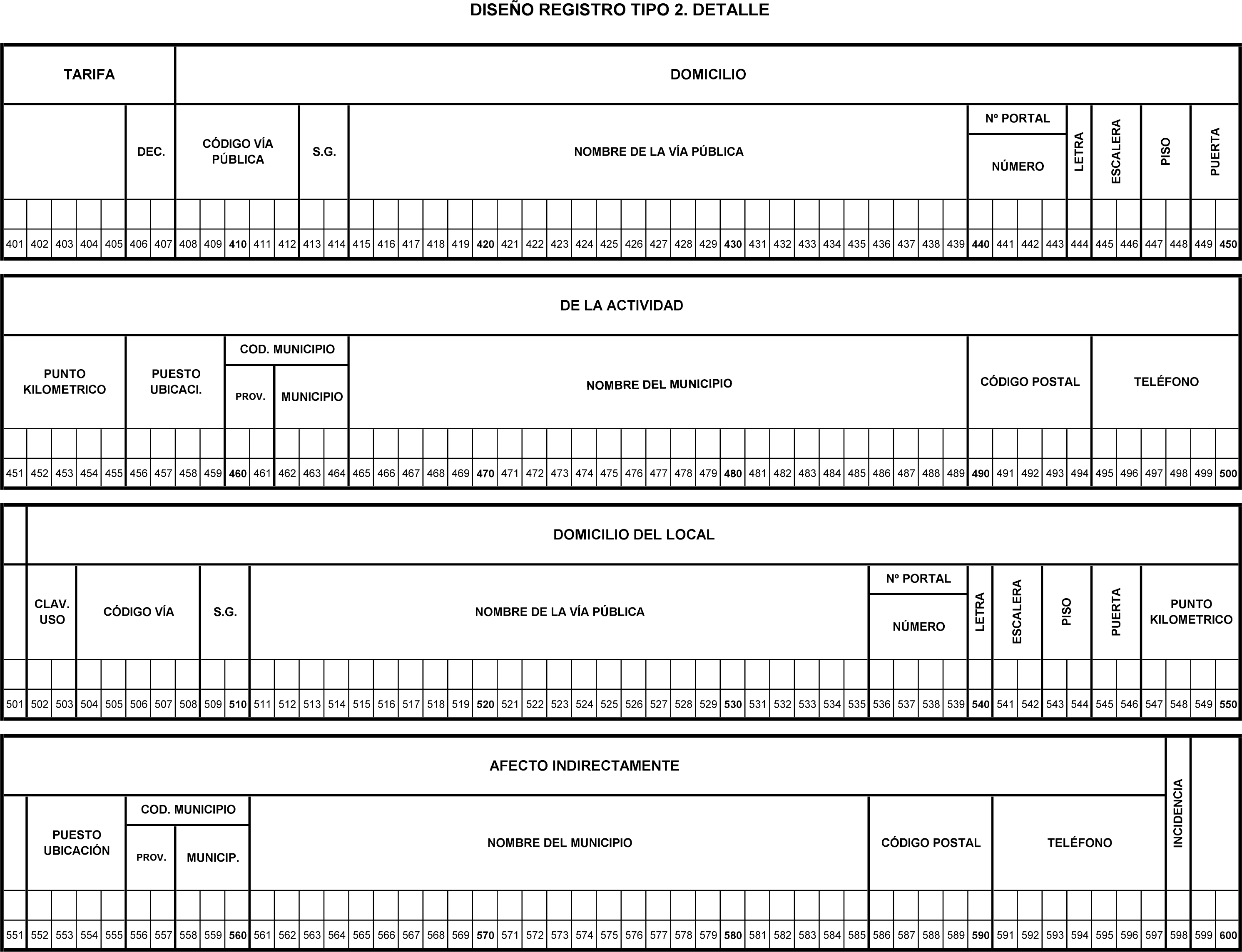

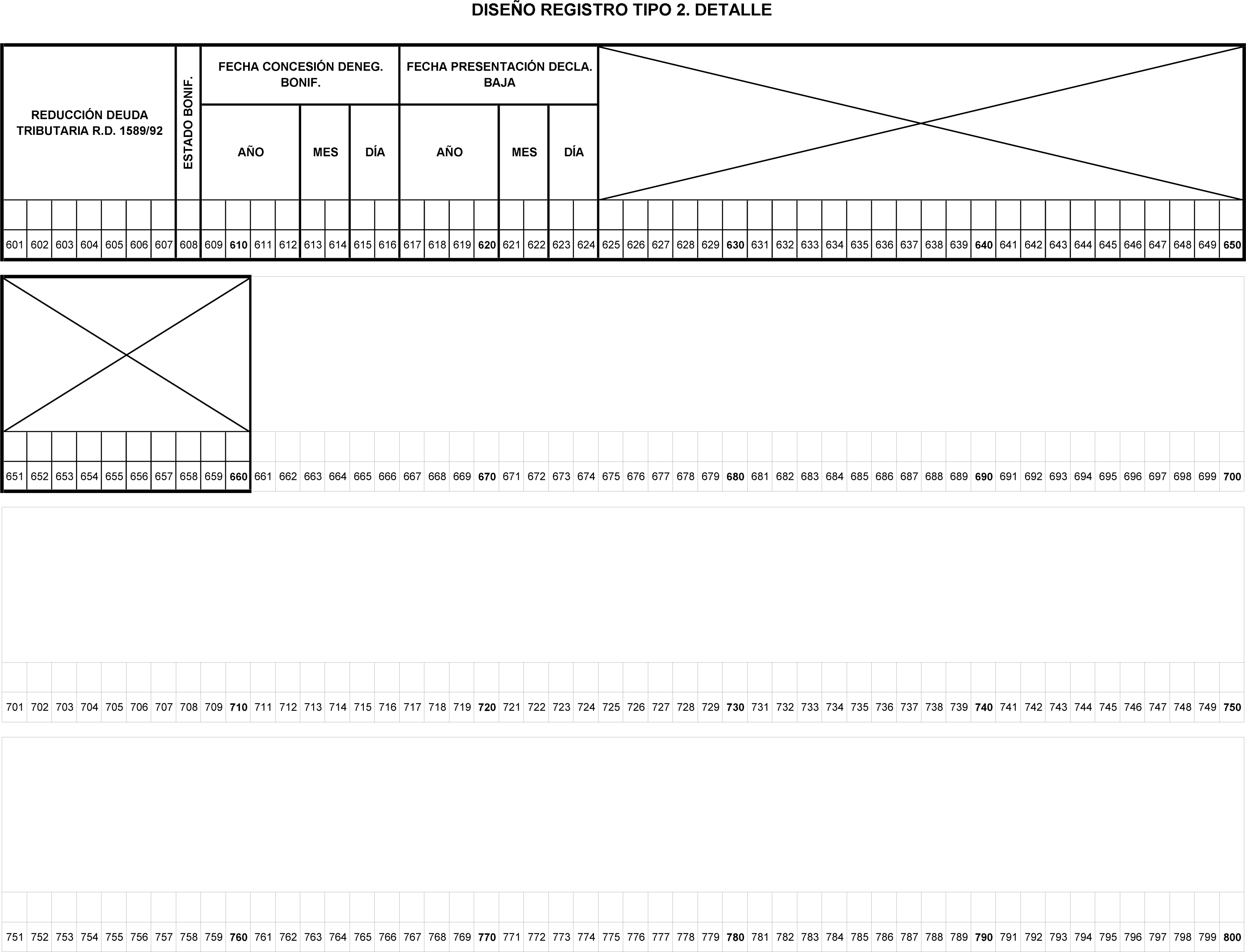

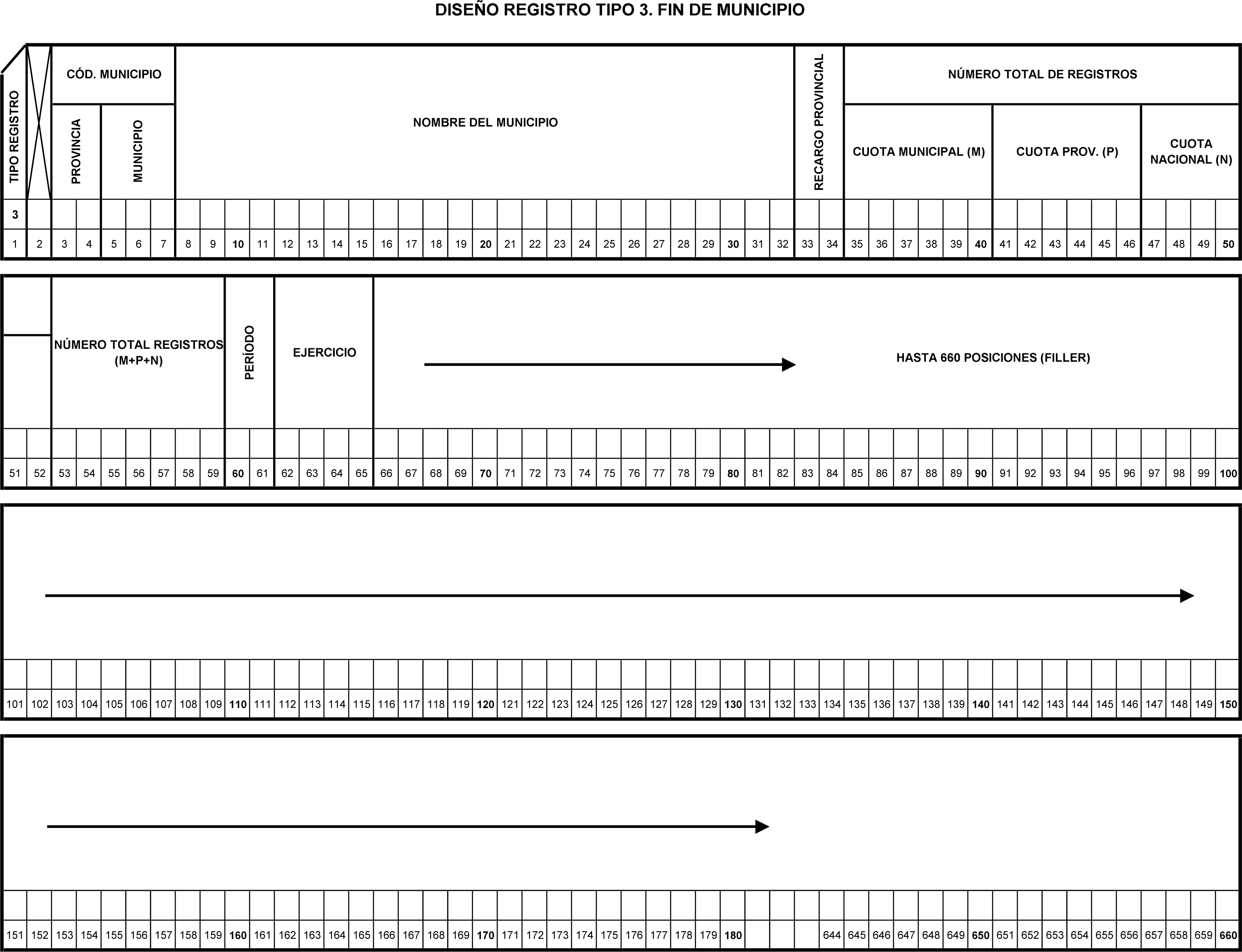

Se aprueban los diseños físicos y lógicos que figuran en el anexo V de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador que se mencionan en el apartado anterior.

Las características de los soportes magnéticos y el diseño de los registros se describen en el referido anexo.

El soporte a enviar deberá tener una etiqueta adherida en el exterior en la que se hagan constar los datos de la entidad que tiene delegada la gestión censal del impuesto que se especifican a continuación y, necesariamente, en el mismo orden:

a) Delegación o Administración de la Agencia Estatal de Administración Tributaria en la que se efectúa la presentación.

b) Ejercicio a que corresponde.

c) Período referido al ejercicio:

1T = Primer trimestre.

2T = Segundo trimestre.

3T = Tercer trimestre.

4T = Cuarto trimestre.

0A = Matrícula.

d) Número de Identificación Fiscal de la entidad que tiene delegada la gestión censal del impuesto.

e) Nombre de la entidad que tiene delegada la gestión censal del impuesto.

f) Domicilio, municipio y código postal de presentador.

g) Apellidos y nombre de la persona con la que relacionarse.

h) Teléfono y extensión de dicha persona.

i) Número total de registros que componen el soporte.

j) Densidad del soporte: 1600 ó 6250 BPI, solo cintas, y 720 KB ó 1.44MB en disquetes de 3 1/2’’.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En caso de que la presentación conste de más de un soporte, todos llevarán su etiqueta numerada secuencialmente: 1/n 2/n etc., siendo «n» el número total de soportes.

Queda derogada la Orden de 23 de diciembre de 1997 («Boletín Oficial del Estado» de 1 de enero de 1998), por la que se aprueban los nuevos modelos de declaración del Impuesto sobre Actividades Económicas y se establece el nuevo modelo de soporte utilizable para el intercambio de información entre la Agencia Estatal de Administración Tributaria y las entidades que ejercen por delegación la gestión censal del impuesto.

La presente Orden entrará en vigor el día 1 de enero de 2002.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 26 de diciembre de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de Tributos y Director general de la Agencia Estatal de Administración Tributaria.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid