Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La Orden del Ministerio de Economía y Hacienda de 15 de diciembre de 1999 («Boletín Oficial del Estado» de 23 de diciembre), aprobó los modelos 187, en pesetas y en euros, de declaración informativa y de resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, comprensivos de las operaciones de adquisición y enajenación de acciones y participaciones representativas del capital social o del patrimonio de las instituciones de inversión colectiva.

El Real Decreto-ley 3/2000, de 23 de junio, por el que se aprueban medidas fiscales urgentes de estímulo al ahorro familia ha modificado el tratamiento en el Impuesto sobre la Renta de las Personas Físicas de las ganancias y pérdidas patrimoniales, estableciendo la inclusión en la parte especial de la base imponible del impuesto de aquéllas derivadas de la transmisión de elementos patrimoniales adquiridos con más de un año de antelación, lo que ha supuesto una rebaja del plazo de dos años hasta entonces vigente.

Por ello, resulta necesario modificar el contenido del suministro informativo que se realiza a través de los modelos 187, en pesetas y en euros, adaptándolo a la medida fiscal anteriormente expuesta y contenida en el citado Real Decreto-ley.

En consecuencia y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

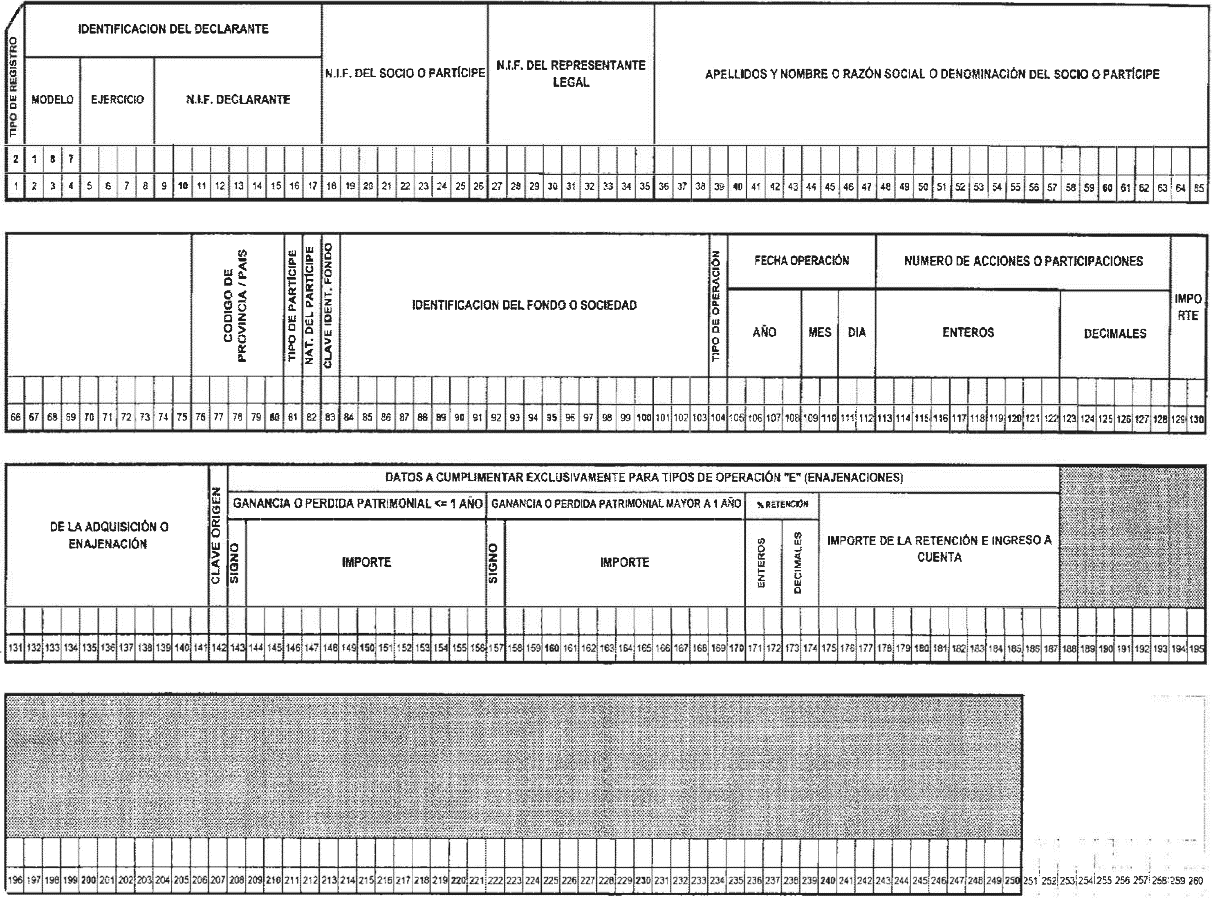

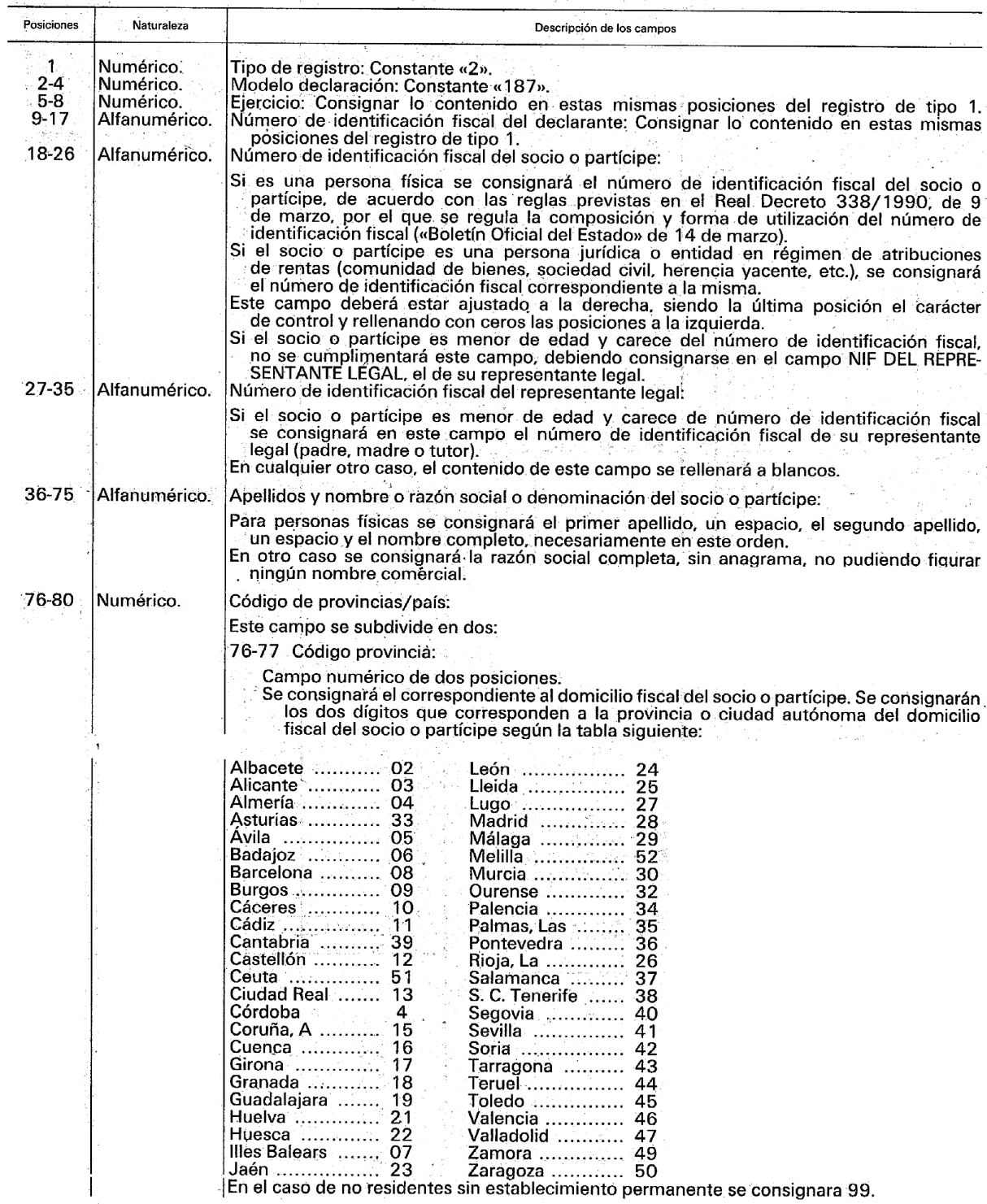

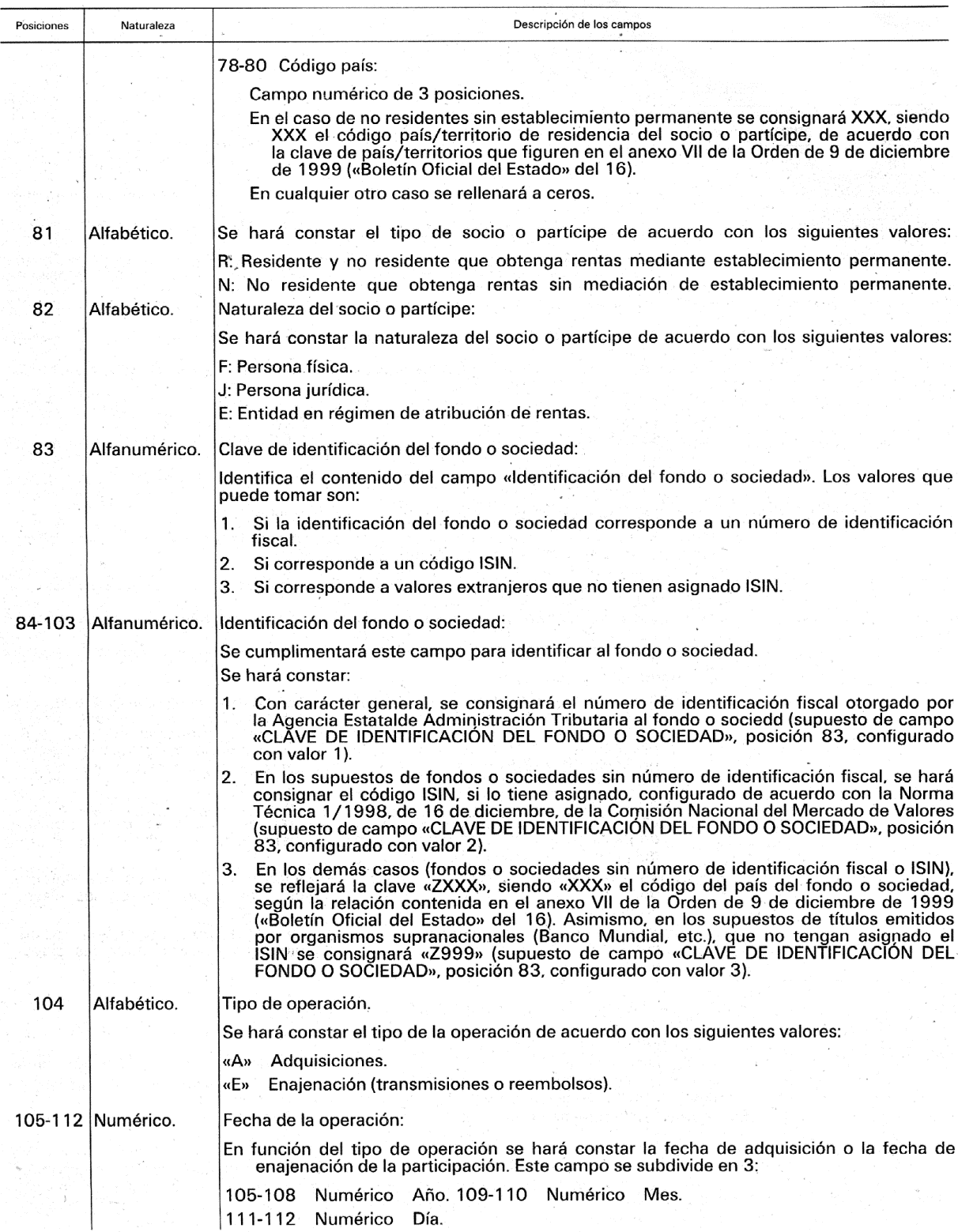

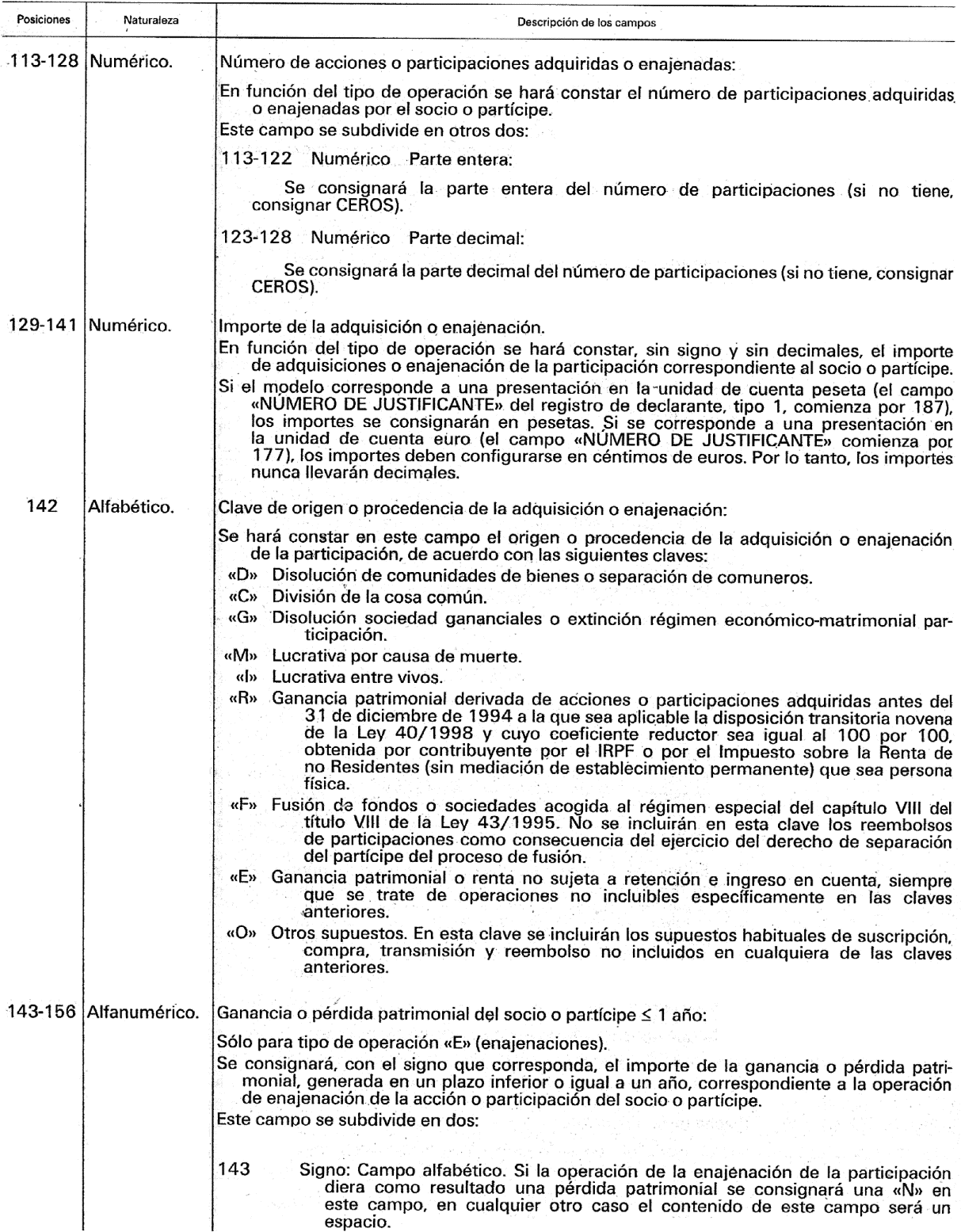

Se sustituyen los diseños físicos y lógicos del registro tipo 2 (registro de operación), que se recogen en el anexo III de la Orden de 15 de diciembre de 1999 que aprueba los modelos 187, en pesetas y en euros, por los diseños físicos y lógicos del registro de tipo 2 (registro de operación) que figuran en el anexo único de la presente Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y los diseños físicos y lógicos que figuran en su anexo único serán objeto de utilización por primera vez por los obligados tributarios para realizar la declaración informativa y/o el resumen anual de las retenciones e ingresos a cuenta correspondiente a 2000.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 22 de noviembre de 2000.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Registro de Operación

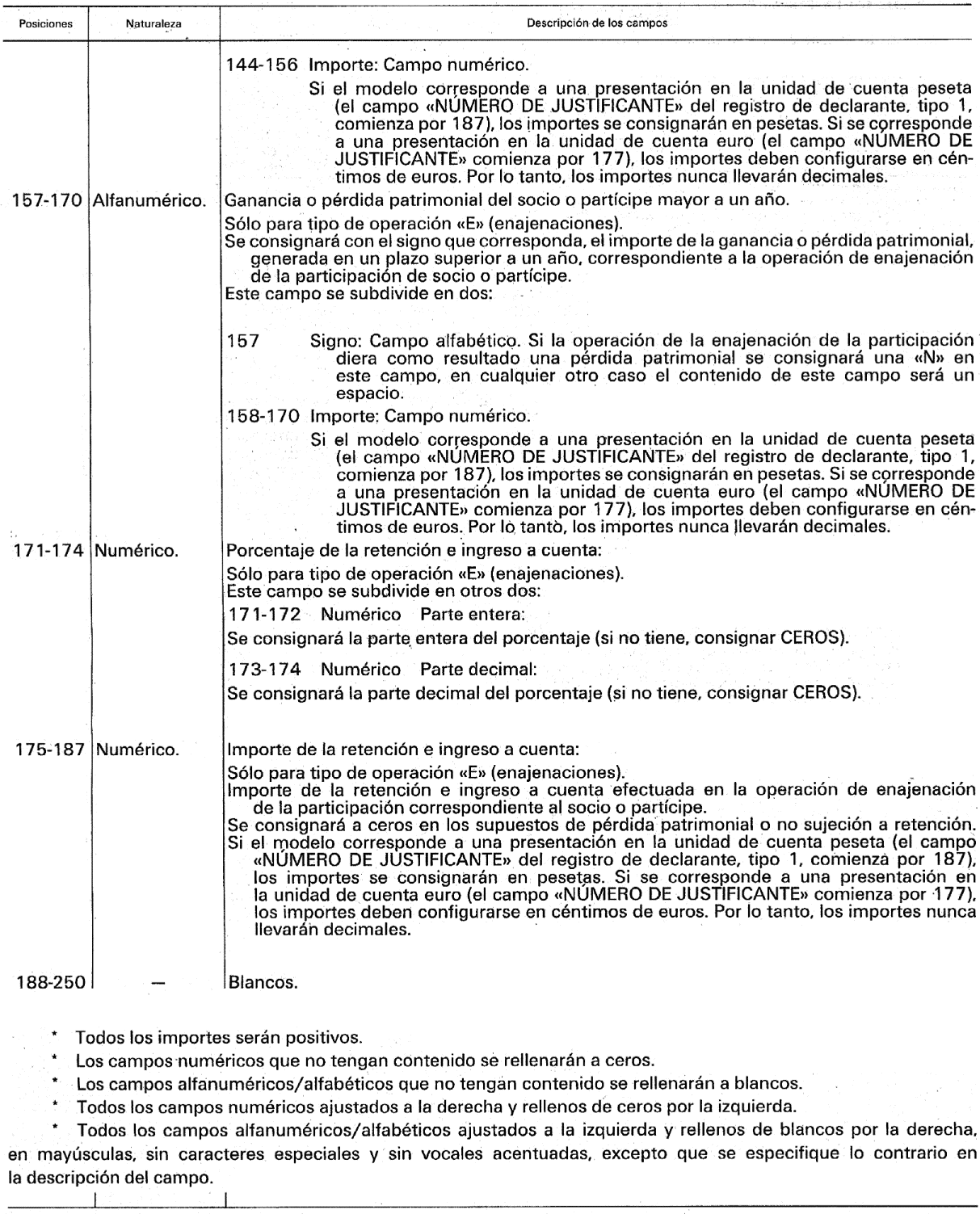

C) Tipo de registro 2: Registro de operación

Posiciones, naturaleza y descripción de los campos

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril