State Agency Official State Gazette

Content not available in English

La Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social, en su disposición adicional decimocuarta, estableció la obligación de los bancos, cajas de ahorro, cooperativas de crédito y cuantas personas físicas o jurídicas se dediquen al tráfico bancario o crediticio, de suministrar a la Administración Tributaria la identificación de las personas autorizadas en cuentas bancarias.

El Real Decreto 2281/1998, de 23 de octubre, por el que se desarrollan las disposiciones aplicables a determinadas obligaciones de suministro de información a la Administración Tributaria, recoge en su capítulo II la obligación de informar acerca de las personas autorizadas en cuentas bancarias, regulando los sujetos obligados, el objeto y contenido de la información a suministrar y el plazo de cumplimiento de la obligación de información.

Para la aplicación de la aludida normativa, resulta necesario establecer el cauce formal que deben seguir las personas físicas o jurídicas que se hallan obligadas a su cumplimiento.

En su virtud, y haciendo uso de las autorizaciones conferidas en base al artículo 4.2 y disposición final cuarta del citado Real Decreto, dispongo:

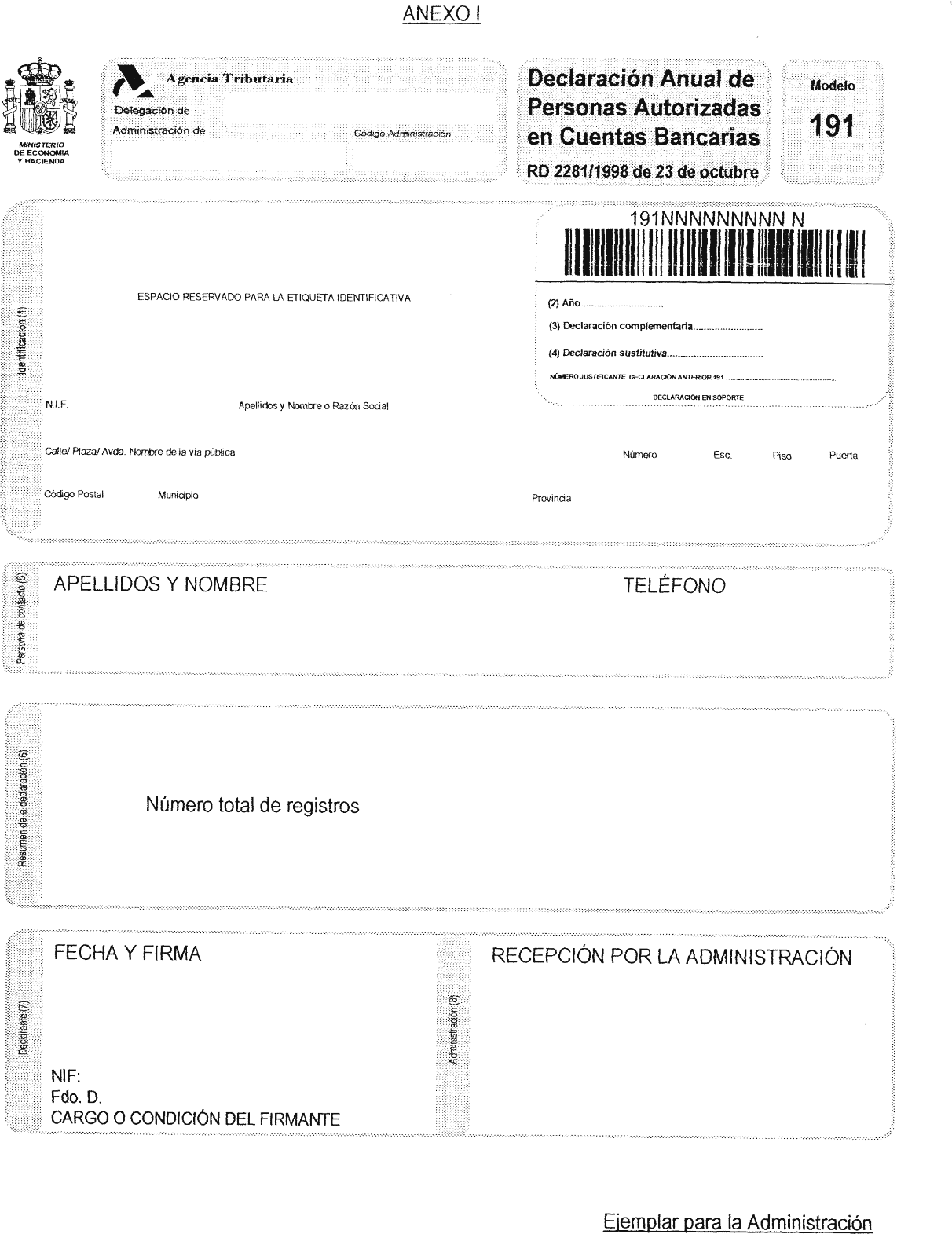

Uno. Se aprueba el modelo 191 de Declaración Anual de Personas Autorizadas en Cuentas Bancarias cuya presentación será obligatoria a través de soporte directamente legible por ordenador. Este modelo de declaración anual se compone de una hoja-resumen que comprende dos ejemplares, uno para la Administración y otro para el interesado, de acuerdo al formato que se acompaña como anexo I de la presente Orden, y uno o varios soportes directamente legibles por ordenador.

Dos. Se aprueban los diseños físicos y lógicos que figuran en el anexo II de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador.

Estarán obligados a presentar el modelo 191, los bancos, las cajas de ahorro, las cooperativas de crédito y cuantas personas físicas o jurídicas se dediquen al tráfico bancario o crediticio, de acuerdo con la normativa vigente.

Uno. Se incluirá en el modelo 191 y de acuerdo con las especificaciones recogidas en el anexo II de esta Orden la identificación de las personas autorizadas por el titular para el uso y disposición de cualquier tipo de cuentas, ya sean cuentas corrientes, de ahorro, imposiciones a plazo o cuentas de crédito, abiertas en establecimientos situados en territorio español, con independencia de la modalidad o de la denominación que adopten, aun cuando el titular o, en su caso, el autorizado no sean residentes en territorio español.

Dos. La identificación de las personas autorizadas se referirá a las que hayan gozado de esta condición a lo largo del año al que la declaración se refiere, con independencia de la duración de la autorización.

Uno. El modelo 191 deberá presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el domicilio fiscal del declarante, o bien, en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección, o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, según proceda, en función de la adscripción del declarante a una u otra Unidad.

Dos. La presentación del modelo 191 se realizará en el período comprendido entre el 1 de enero y el 20 de febrero de cada año, en relación con la información relativa al año natural inmediato anterior.

Uno. El declarante del modelo 191 presentará los siguientes documentos y soportes:

1. Los dos ejemplares (el de la Administración y el del interesado) de la hoja-resumen del modelo debidamente cumplimentada.

Estos ejemplares se cumplimentarán preferentemente a máquina con objeto de evitar errores de interpretación de los datos, utilizando como original el ejemplar de la Administración.

Cada uno de los dos ejemplares del modelo deberá llevar adherida la etiqueta identificativa que facilita la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas, se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

El declarante retirará al efectuar la presentación el ejemplar para el interesado una vez sellado, siendo éste el recibo justificante de la entrega.

2. Uno o varios soportes directamente legibles por ordenador, que deberán tener una «etiqueta exterior» pegada en la que se hagan constar los datos que se especifican en los apartados siguientes y necesariamente en este orden.

a) Año.

b) Modelo 191.

c) Número de identificación fiscal del declarante.

d) Apellidos y nombre o razón social del declarante.

e) Domicilio, municipio y código postal del declarante.

f) Número total de registros del archivo.

g) Fecha de entrega del soporte.

En dicha etiqueta bastará consignar el dato correspondiente precedido de la letra de dicho apartado. En caso de que el archivo conste de más de un soporte, todos llevarán su etiqueta numerada secuencialmente (1/N, 2/N, 3/N, etc., siendo N el número total de soportes de que consta el archivo que será único por presentador).

Dos. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías sustanciales que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario.

Tres. Por razones de seguridad, los soportes legibles directamente por ordenador no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Cuando deban declararse datos relativos a personas que, de acuerdo con la normativa vigente del Impuesto sobre la Renta de las Personas Físicas, no tengan la consideración de residentes en territorio español, ni operen en dicho territorio mediante establecimiento permanente, se hará constar como código país el correspondiente al domicilio de los mismos, de acuerdo con las claves de países que figuran en la Orden de 23 de diciembre de 1997, en su anexo VIII («Boletín Oficial del Estado» del 30).

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y afectará a las declaraciones que contengan la información relativa al año 1998.

No obstante lo dispuesto en el punto 2 del apartado cuarto de esta Orden, para las declaraciones que hayan de presentarse en el año 1999, en relación con la información relativa al año 1998, el plazo de presentación del modelo 191 finalizará el día 20 de abril de 1999.

Lo que comunico a VV.II. para su conocimiento y efectos.

Madrid, 18 de febrero de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Instrucciones para cumplimentar el modelo

Declaración anual de personas autorizadas en cuentas bancarias

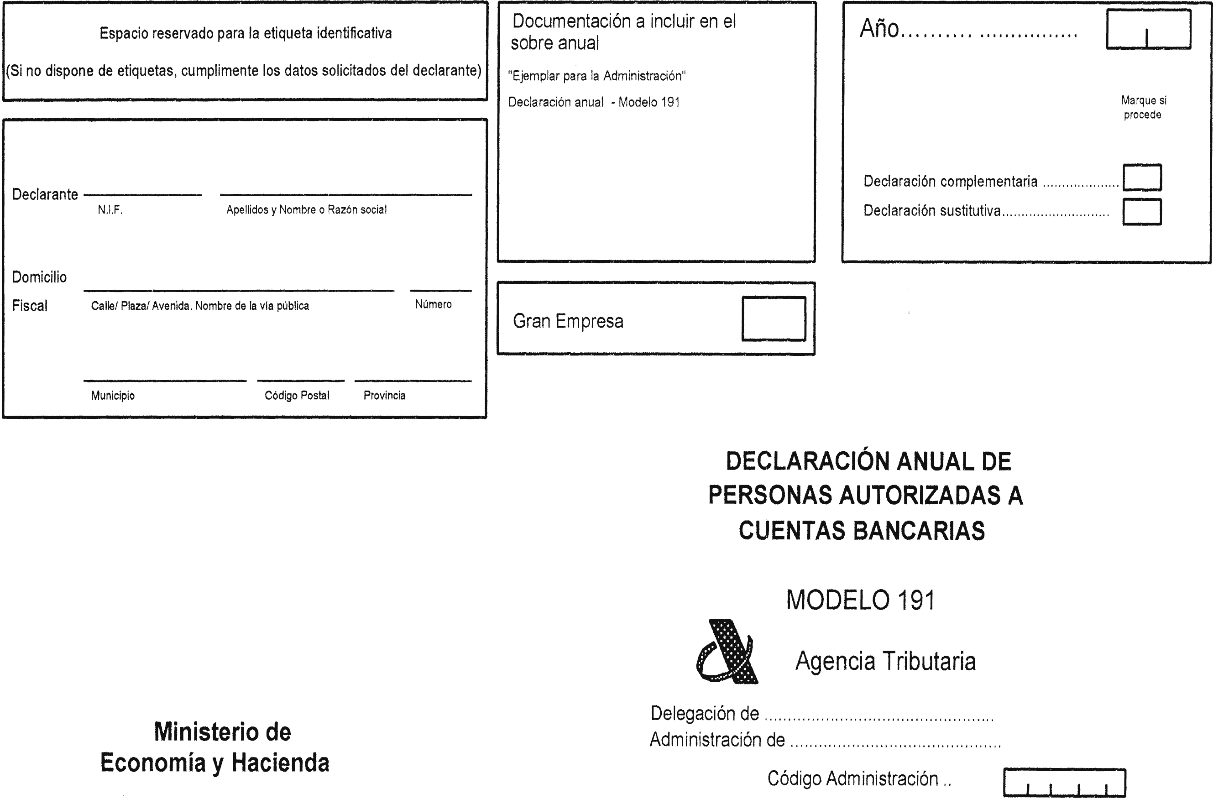

1. Identificación. Se debe adherir la etiqueta identificativa, que facilita la Agencia Estatal de Administración Tributaria, en el espacio reservado al efecto. En el supuesto de no disponer de etiquetas identificativas, se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

2. Año. Se consignarán los cuatro dígitos del año natural al que corresponda la declaración.

3. Declaración complementaria. Marcará una X en el supuesto de presentación de una declaración complementaria, entendiéndose como tal aquella que contiene datos nuevos no declarados u omitidos en la declaración presentada con anterioridad.

4. Declaración sustitutiva. Marcará una X en el supuesto de presentación de una declaración que anule y sustituya completamente a otra declaración en la cual se hubieran consignado datos inexactos o erróneos, debiendo figurar en la declaración sustitutiva el número de justificante de la declaración anterior.

5. Persona de contacto. Se consignarán los datos que se especifican de la persona de contacto.

6. Resumen declaración. Se consignará el total de registros tipo 2 que configura la declaración anual.

7. Declarante. En el espacio reservado para la fecha y firma, se consignarán ambas y, además, el nombre, apellidos y cargo o empleo del firmante.

8. Administración. Espacio a cumplimentar por la Administración receptora del documento.

9. Lugar y plazos de presentación del modelo 191 en soporte directamente legible por ordenador.

El modelo 191 en soporte directamente legible por ordenador deberá presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria, en cuyo ámbito territorial esté situado el domicilio fiscal del declarante adhiriendo a los impresos las etiquetas identificativas suministradas a tal efecto por la Agencia Estatal de Administración Tributaria.

Asimismo, se podrá realizar la presentación en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección, o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, según proceda, en función de su adscripción a una u otra Unidad.

La presentación del modelo 191 en soporte directamente legible por ordenador, se realizará en el período comprendido entre el 1 de enero y el 20 de febrero del año siguiente al año natural que se declara.

A) Características de los soportes directamente legibles por ordenador

Los soportes directamente legibles por ordenador para la presentación de la declaración anual de personas autorizadas en cuentas bancarias (modelo 191) habrán de cumplir las siguientes características:

Cinta magnética:

Pistas: 9.

Densidad: 1.600 o 6.250 BPI.

Código: EBCDIC, mayúsculas.

Marcas: De fin de cinta. Sin marca de principio de cinta.

Factor de bloqueo: Menor o igual que 200.

En caso de disponer de cintas de 38.000 BPI y por interés mutuo deberá ponerse en contacto con el Departamento de Informática Tributaria, con el fin de determinar su compatibilidad.

Disquete:

De 3 ½" doble cara, doble densidad (740 KB) sistema operativo MS-DOS.

De 3 ½" doble cara, alta densidad (1,44 MB) sistema operativo MS-DOS.

Código ASCII en mayúsculas sin caracteres de control o tabulación.

Registros de 121 posiciones.

Los disquetes de 3 ½" deberán llevar un sólo fichero, cuyo nombre será AFXXXYY, siendo XXX el número del modelo e YY las dos últimas cifras del año natural al que corresponde la declaración, conteniendo este único fichero los diferentes tipos de registros y en el orden que se menciona en el apartado B).

Si el fichero ocupa más de un disquete, deberá presentarse en formato «back-up», que se realizará mediante los comandos del sistema operativo MS-DOS, especificando el nombre del comando utilizado para obtener el «back-up» y la versión del sistema operativo empleado.

Si por las características del equipo de que disponga el declarante no puede ajustarse a las especificaciones técnicas exigidas, podrá dirigirse al Departamento de Informática Tributaria, calle Santa María Magdalena, 16, 28016 Madrid, solicitando la autorización para su presentación, y exponiendo sus propias características técnicas y el número de declarados que presentaría.

B) Diseños lógicos. Descripción de los registros

Para cada declarante del modelo 191 se incluirán dos tipos diferentes de registros:

Tipo 1: Registro identificativo del declarante. Diseño I.

Tipo 2: Registro del declarado. Diseño II.

El orden de presentación de estos registros será el resultado de clasificarlos ascendentemente por las posiciones 1 a 13 y 66 a 86.

Todos los campos alfabéticos/alfanuméricos se presentarán alineados a la izquierda y rellenos de blancos por la derecha y sin caracteres numéricos o especiales, excepto el NIF que deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones a la izquierda.

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos, sin empaquetar y sin decimales.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y los alfabéticos/alfanuméricos a blancos.

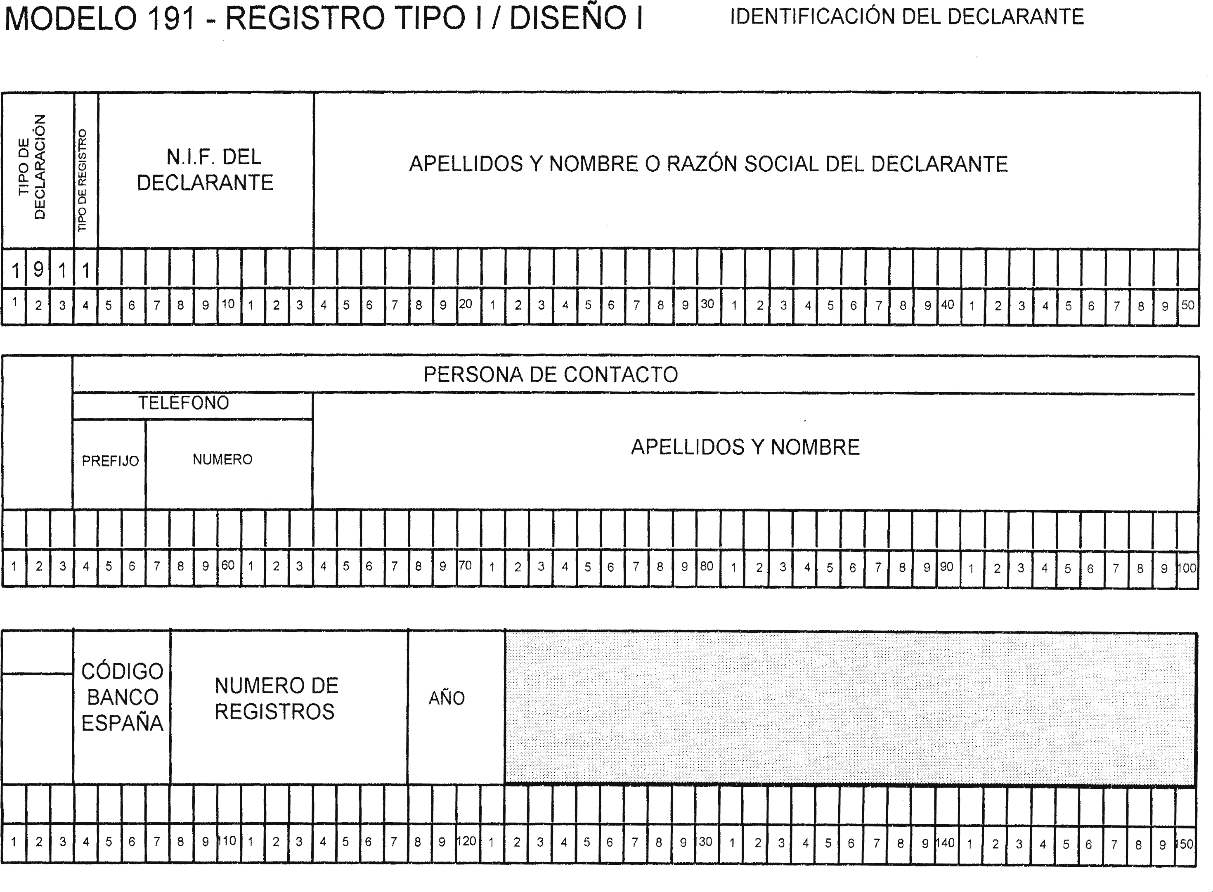

A) Tipo de Registro 1: Declarante

| Posiciones | Naturaleza | Descripción de los campos |

|---|---|---|

| 1-3 | Numérico. |

Tipo de declaración. Constante 191. |

| 4-4 | Numérico. |

Tipo de registro. Constante 1. |

| 5-13 | Alfanumérico. |

NIF del declarante. Se consignará el número de identificación fiscal asignado al declarante. |

| 14-53 | Alfanumérico. |

Apellidos y nombre o razón social de declarante. Si es persona física se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente por este orden. Si es una entidad se consignará la razón o denominación social completa, sin anagramas. |

| 54-103 | Alfanumérico. |

Persona de contacto. Posiciones: 54-56 Prefijo telefónico. 57-63 Número telefónico. 64-103 Apellidos y nombre de la persona con la que relacionarse. |

| 104-107 | Numérico. |

Código Banco España. Consignar el código de identificación asignado al declarante por el Banco emisor. En los supuestos de no tenerlo asignado se configurará a ceros. |

| 108-117 | Numérico. |

Número de registros. Se consignará el total de registro tipo 2 que configuran la declaración anual. |

| 118-121 | Numérico. |

Año. Consignar los cuatro dígitos del año natural al que corresponde la declaración que se presenta. |

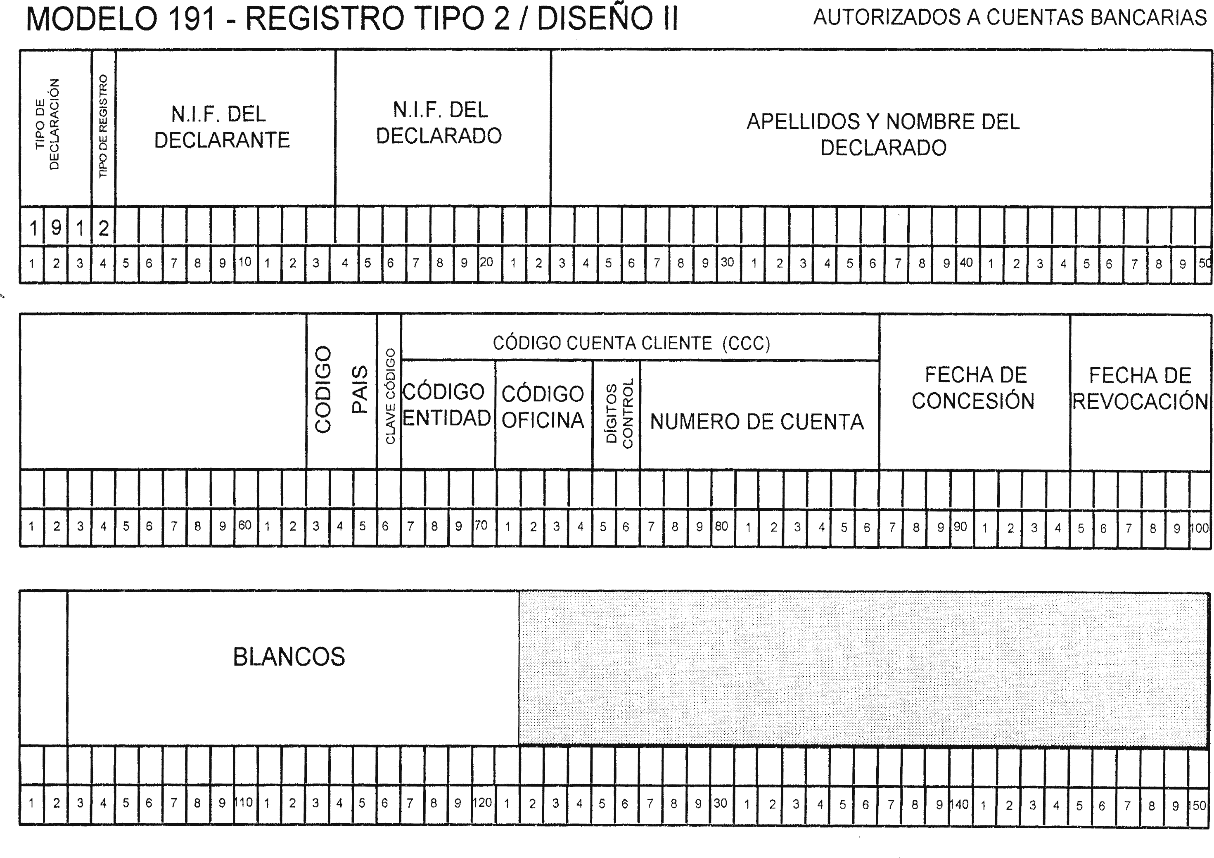

B) Tipo de Registro 2: Declarado

| Posiciones | Naturaleza | Descripción de los campos | ||

|---|---|---|---|---|

| 1-3 | Numérico. |

Tipo de declaración. Constante 191. |

||

| 4-4 | Numérico. |

Tipo de registro. Constante 2. |

||

| 5-13 | Alfanumérico. |

NIF del declarante. Se consignará el mismo contenido que figure para estas posiciones en el registro tipo 1. |

||

| 14-22 | Alfanumérico. |

NIF del declarado. Se consignará el número de identificación fiscal asignado de acuerdo con la normativa vigente. |

||

| 23-62 | Alfanumérico. |

Apellidos y nombre del declarado. Se consignará: Un apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este orden. |

||

| 63-65 | Numérico. |

Código país. Se consignará el código del país de residencia del declarado de acuerdo con la Orden de 23 de diciembre de 1997, anexo VIII («Boletín Oficial del Estado» del 30). |

||

| 66-66 | Alfabética. |

Clave tipo de código. En función de la identificación de la cuenta se consignará una de las siguientes claves: |

||

| Clave | Descripción | |||

| C | Identificación de la cuenta con el Código Cuenta Cliente (C.C.C.) | |||

| O | Otra identificación | |||

| 67-86 | Alfanumérico. |

Identificación de la cuenta. Se consignara: 1. Si el declarante tiene asignado el código de entidad por el Banco emisor se consignará el Código Cuenta Cliente (C.C.C.), cuya estructura se descompone de la siguiente forma: |

||

| Posiciones | Descripción | |||

| 67-70 | Código de entidad. | |||

| 71-74 | Código de oficina. | |||

| 75-76 | Dígitos de control. | |||

| 77-86 | Número de cuenta. | |||

| 2. Si no tiene asignado el código de entidad por el Banco emisor, se consignará la identificación definida internamente por el declarante. | ||||

| 87-94 | Numérico. |

Fecha de concesión de la autorización. Se consignará la fecha notificada al declarante como inicio de la autorización para el uso y disposición de la cuenta bancaria, indicando los cuatro dígitos del año, los dos del mes (de 01 a 12) y los dos del día (de 01 a 31) con el formato AAAAMMDD. |

||

| 95-102 | Numérico. |

Fecha de revocación de la autorización. Se consignará la fecha notificada al declarante como revocación de la autorización para el uso y disposición de la cuenta o, en su caso, la cancelación de la cuenta, indicando los cuatro dígitos del año, los dos del mes (de 01 a 12) y los dos del día (de 01 a 31) con el formato AAAAMMDD. |

||

| 103-121 | En blanco. | |||

Configuración de los campos de fecha de concesión y de revocación de la autorización.

Cuando la fecha notificada al declarante como inicio de la autorización para el uso y disposición de la cuenta sea anterior al año objeto de declaración y siempre que durante el mismo no se haya comunicado revocación de dicha autorización o producido la cancelación de la cuenta, los campos de fechas de autorización y de revocación se configurarán a ceros.

Cuando a lo largo del año al que se refiere la declaración únicamente se haya producido bien el inicio del período de autorización, bien el fin de dicho período, ya sea por revocación expresa o por la cancelación de la cuenta, se cumplimentará el campo de fecha que corresponda configurando el otro campo a ceros.

Cuando tanto la autorización de uso y disposición de la cuenta como su revocación o la cancelación de la cuenta se hayan producido en el año objeto de la declaración se cumplimentarán los dos campos de fecha.

Cuando en el año al que se refiere la declaración se produzca sobre una misma cuenta y con relación a un mismo declarado sucesivas autorizaciones y revocaciones, se aportarán tantos registros como períodos autorizados hayan existido durante el año, cumplimentando los campos de fecha de cada uno de ellos de acuerdo con los párrafos anteriores.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid