Agencia Estatal Boletín Oficial del Estado

Desde el 1 de enero de 1999 el euro es la moneda nacional de España y del resto de países que integran la Unión Monetaria.

Con el fin de facilitar la introducción del euro como moneda única se ha articulado un período transitorio, comprendido entre el 1 de enero de 1999 y el 31 de diciembre de 2001, en el que pervive la peseta como subdivisión del euro.

La razón de ser del período transitorio es facilitar la adaptación de la organización de la actividad económica y financiera a la nueva moneda. Este período de adaptación va a afectar a todos los agentes económicos y sociales: Empresas, particulares y Administraciones Públicas.

Estas últimas van a desempeñar un doble papel, pues deben ser agentes impulsores y dinamizadores del cambio en toda la sociedad y, a la vez, deben llevar a cabo, igual que los demás agentes, el proceso de adaptación de su propia organización a la moneda única.

En el caso de la Administración Local, su papel impulsor adquiere especial relevancia dada la proximidad de las entidades que la integran a los ciudadanos. Por lo que se refiere al proceso de adaptación de su propia organización, las entidades locales deberán preparar, entre otras áreas, su contabilidad para dar respuesta a las implicaciones que la coexistencia de la peseta con el euro durante el período transitorio puede tener. A estos efectos, la Ley 46/1998, de 17 de diciembre, sobre introducción del euro faculta al Ministro de Economía y Hacienda para dictar normas en relación con la contabilidad de la Administración Local.

Con la presente Orden se incorporan al régimen contable de la Administración Local instrucciones de carácter general para facilitar la adaptación de su organización contable a la convivencia de la peseta y el euro, como unidades de cuenta y medios de pago de curso legal, durante el período transitorio.

El contenido de la Orden se desarrolla en torno al tratamiento contable de las diferencias de redondeo que pueden producirse en los procesos de conversión de pesetas a euros y viceversa, como consecuencia de la llevanza de los registros contables en pesetas y la realización de operaciones en euros.

En la norma primera de la Orden se declara que sus destinatarios son las entidades locales y sus Organismos autónomos, es decir, aquellas entidades del subsector local cuya contabilidad debe ajustarse a las adaptaciones del Plan General de Contabilidad Pública a la Administración Local.

En la norma segunda, la unidad de cuenta en que deben llevar su contabilidad las entidades incluidas en el ámbito de aplicación de la Orden se vincula a la unidad de cuenta en que se exprese su presupuesto, y ello por la especial trascendencia que la institución presupuestaria tiene en las Administraciones Públicas.

En consecuencia, durante el período transitorio y en tanto los Presupuestos Generales de las entidades locales se aprueben en pesetas, su contabilidad se llevará en pesetas. A partir del momento en que los Presupuestos Generales de las entidades locales se aprueben en euros, y en todo caso a partir del 1 de enero del año 2002, las entidades integradas en el ámbito de aplicación de esta Orden llevarán su contabilidad en euros.

En la norma tercera se contempla como supuesto general de diferencias de redondeo el de las originadas como consecuencia de la ejecución por partes de los gastos e ingresos presupuestarios, recogiéndose en las normas cuarta y quinta dos supuestos especiales derivados de la existencia de operaciones de crédito y de cuentas de tesorería denominadas en euros.

El tratamiento contable previsto para el supuesto general de diferencias de redondeo no supone un registro diferenciado de éstas, sino que las considera parte del importe de la operación principal, disminuyendo el gasto o aumentando el ingreso, las diferencias positivas, y aumentando el gasto o reduciendo el ingreso, las diferencias negativas. Este tratamiento contable se completa, para el caso de que la operación presupuestaria consista en la cancelación, total o parcial, de un débito o un crédito, y distorsione el importe pendiente de éstos, con un ajuste por las diferencias de redondeo no compensadas entre sí. Este ajuste podrá realizarse simultáneamente a la imputación de la obligación o el derecho presupuestario o en cualquier otro momento del ejercicio pero, en todo caso, deberá practicarse a 31 de diciembre.

En las normas cuarta y quinta se recogen otros supuestos que pueden originar diferencias de redondeo: la redenominación de las operaciones de crédito y la existencia de cuentas bancarias en euros. Estas diferencias de redondeo, dado que motivan una corrección del valor de pasivos y activos de la entidad, no tendrán incidencia presupuestaria.

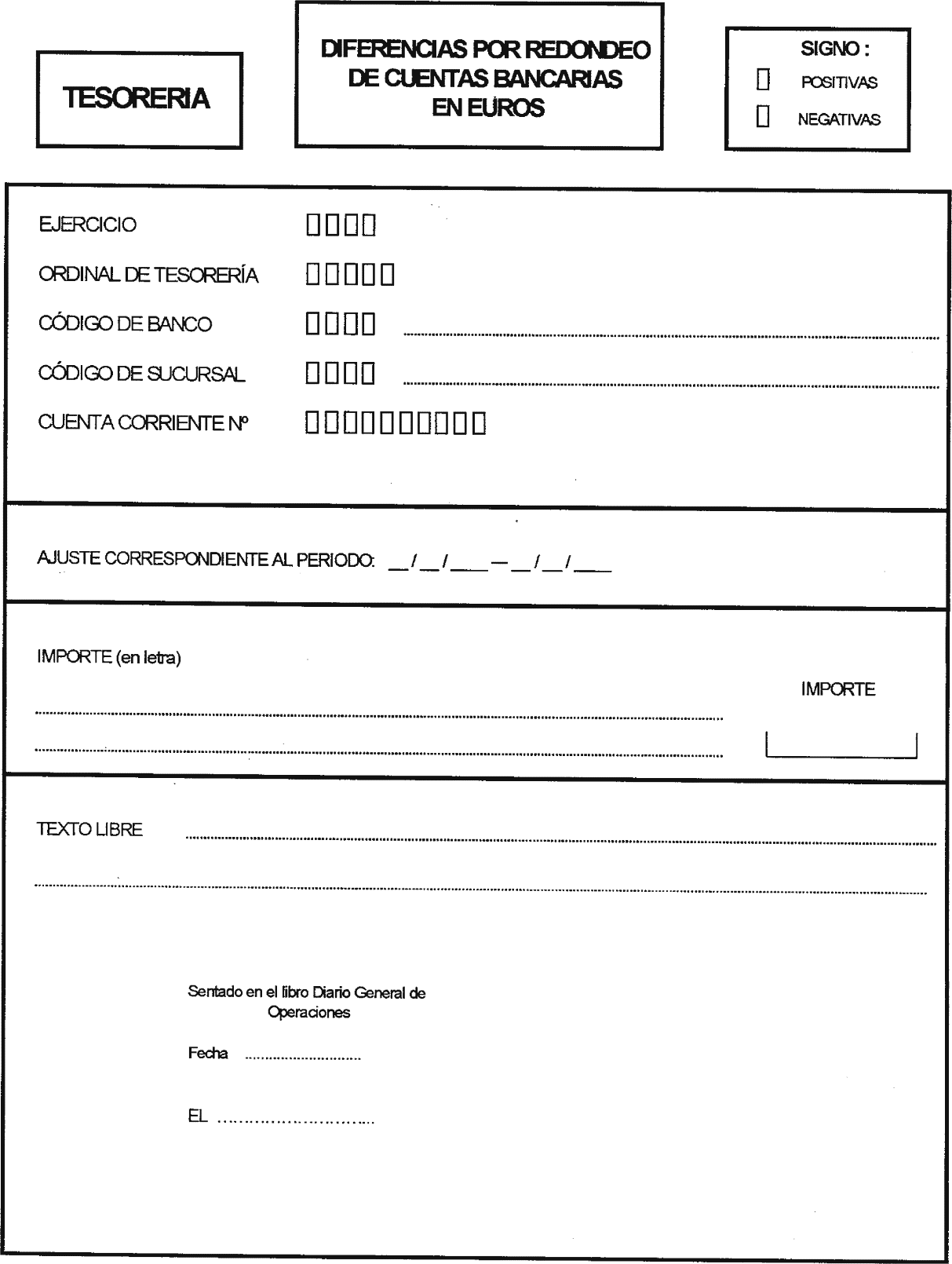

En la norma quinta, se regula un documento contable «ad hoc» para registrar las diferencias de redondeo que, en su caso, se generen por los movimientos de las cuentas bancarias denominadas en euros. Con el fin de facilitar la confección del documento se incluye como anexo I un modelo orientativo.

Se incorporan a la Orden tres disposiciones adicionales y una disposición final.

En la disposición adicional primera se recuerda que el tipo de cambio a utilizar para proceder a la regularización de los débitos en moneda nacional de los países del área euro es el tipo de conversión del euro y cada una de las monedas de dichos países.

Con la disposición adicional segunda se modifican los Planes de Cuentas Locales, aprobados por Órdenes del Ministerio de Economía y Hacienda, de 17 de julio de 1990, regulando el contenido y funcionamiento de las cuentas de los grupos 6 y 7 que van a recoger las diferencias de redondeo que se originen como consecuencia de las operaciones de conversión.

Mediante la disposición adicional tercera se modifica la primera parte del estado de Tesorería a rendir por las entidades locales y sus Organismos autónomos, incluyendo una línea para recoger las diferencias de redondeo generadas por las cuentas bancarias denominadas en euros, a fin de mantener la igualdad entre los importes del «Total Debe» y el «Total Haber». Como Anexo II se incluyen los modelos de «Estado de Tesorería. Primera parte» que formarán parte de la Cuenta General de cada uno de los ejercicios comprendidos en el período transitorio.

Por último, en la disposición final se regula la entrada en vigor de la Orden.

En consecuencia y en uso de las facultades que a este Ministerio otorga el apartado uno.a) de la disposición final segunda de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, a propuesta de la Intervención General de la Administración del Estado, previo informe favorable de la Comisión Nacional de Administración Local y de acuerdo con el Consejo de Estado, vengo a disponer:

La presente Orden es de aplicación a las entidades locales y a sus Organismos autónomos.

Durante el período transitorio de introducción del euro las anotaciones contables deben ser hechas expresando los valores en la unidad de cuenta en la que se apruebe el Presupuesto General de la entidad local, y esta unidad de cuenta es la peseta.

En consecuencia, el seguimiento contable-presupuestario de todas las fases de tramitación de los expedientes de gastos e ingresos debe efectuarse en la misma unidad de cuenta en la que se haya aprobado el presupuesto, con independencia de la unidad de cuenta en que aquéllos se hayan expresado.

1. Las diferencias que se generen como consecuencia de redondeos practicados de acuerdo con lo previsto en el artículo 11 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro se registrarán en las cuentas del ejercicio en que se originen, en la forma que se establece en esta norma Tercera y en las normas cuarta y quinta.

2. Las diferencias de redondeo que se produzcan como consecuencia de la ejecución por partes de los gastos e ingresos de la entidad expresados en euros, reducirán o aumentarán, según el signo de las diferencias, el importe del gasto o del ingreso.

3. Cuando la ejecución por partes de los gastos e ingresos de la entidad expresados en euros suponga la cancelación, parcial o total, de derechos de cobro u obligaciones de pago preexistentes, además se ajustará, al menos a 31 de diciembre, el valor del crédito o débito pendiente por las diferencias de redondeo que, en su caso se originen. Éstas se calcularán como diferencia entre el importe contabilizado del derecho pendiente de cobro o la deuda pendiente de reembolso en la fecha de valoración y el contravalor en pesetas de su importe en euros.

Este ajuste se contabilizará en las cuentas de gastos e ingresos que se describen en la disposición adicional segunda y tendrán como contrapartida la cuenta representativa del derecho o la obligación pendientes denominados en euros.

1. Cuando durante el período transitorio las entidades incluidas en el ámbito de aplicación de esta Orden procedan a la redenominación de sus operaciones de crédito, las diferencias de redondeo que, en su caso, se originen como consecuencia de ello, se registrarán en el momento de la redenominación y se calcularán como diferencia entre el contravalor en pesetas del importe en euros de la operación de crédito redenominada y el importe contabilizado en pesetas.

Dichas diferencias se contabilizarán en las cuentas de gastos e ingresos que se describen en la disposición adicional segunda y tendrán como contrapartida la cuenta representativa de la deuda denominada en euros.

2. Las diferencias de redondeo que se produzcan durante el ejercicio como consecuencia de la cancelación, parcial o total, de las operaciones de crédito denominadas en euros se calcularán y registrarán de acuerdo con lo establecido en la norma tercera anterior.

3. Las entidades locales que estén obligadas a rendir el estado de la deuda reflejarán las diferencias de redondeo que se produzcan por causa de sus operaciones de crédito en euros en la columna «Primas de reembolso, rectificaciones y otros motivos de cargo», con signo positivo o negativo según se trate de diferencias negativas o positivas, respectivamente.

4. A las operaciones de crédito denominadas en moneda extranjera de los países que se incorporen a la Unión Económica y Monetaria les será de aplicación lo dispuesto en los apartados anteriores. Si dichas operaciones fueran redenominadas a euros durante el período transitorio deberán ser objeto, en su caso, de la oportuna reclasificación contable.

1. Las entidades incluidas en el ámbito de aplicación de esta Orden que tengan cuentas bancarias denominadas en euros valorarán, al menos a 31 de diciembre, el saldo contable de dichas cuentas por el contravalor en pesetas de los euros existentes en las mismas a la fecha de la valoración. Esta valoración se realizará mediante la conciliación de los saldos de las cuentas bancarias en euros con los correspondientes saldos contables en pesetas.

2. Las diferencias de redondeo que se produzcan como consecuencia de la conversión de los saldos en euros a pesetas se contabilizarán en las cuentas de gastos e ingresos que se describen en la disposición adicional segunda y tendrán como contrapartida la cuenta representativa de la cuenta bancaria en euros.

3. Para el registro de las diferencias de redondeo se expedirá el documento contable «Diferencias por redondeo de cuentas bancarias en euros». Este documento contendrá, como mínimo, los datos siguientes:

Ejercicio en que se deba contabilizar la operación.

Datos identificativos de la cuenta bancaria en euros.

Signo de la diferencia de redondeo.

Período al que se refiere el ajuste.

Importe de la operación.

Espacios destinados a la toma de razón y a la firma de los autorizantes.

Las entidades locales y sus Organismos autónomos podrán utilizar el modelo de documento «Diferencias por redondeo de cuentas bancarias en euros» que, a título indicativo, se incluye como anexo I de esta Orden.

Los débitos denominados en monedas de los Estados miembros participantes en la tercera fase de la Unión Económica y Monetaria se valorarán, a 31 de diciembre de 1998, al tipo de conversión irrevocable del euro y cada una de las monedas, definido con efectos de 1 de enero de 1999, y de acuerdo con las reglas contenidas en el artículo 4.4 del Reglamento (CE) número 1103/97 del Consejo de 17 de junio de 1997, sobre determinadas disposiciones relativas a la introducción del euro.

Uno. Se modifican las siguientes cuentas del Plan General de Contabilidad Pública adaptado a la Administración Local anexo a la Instrucción de Contabilidad para la Administración Local, aprobada por Orden de 17 de julio de 1990:

1. La cuenta 629 «Otros gastos financieros» tendrá el siguiente contenido y funcionamiento:

629. Otros gastos financieros.

Los de esta naturaleza no incluidos en las cuentas anteriores.

Se citan a título indicativo los gastos financieros por comisiones, giros, transferencias y análogos, así como por diferencias negativas derivadas del redondeo efectuado en la conversión de pesetas a euros y viceversa.

Funcionará a través de sus divisionarias.

6290. Diferencias negativas de redondeo derivadas del euro.

Se imputarán a esta cuenta los gastos producidos como consecuencia del redondeo efectuado en la conversión de euros a pesetas y viceversa.

Su movimiento es el siguiente:

a) Se carga con abono a cuentas de los grupos 1, 2, 4 y 5 por las diferencias negativas de redondeo.

b) Se abona, en fin de ejercicio, por su saldo, con cargo a la cuenta 800 «Resultados corrientes del ejercicio».

6299. Otros.

Los gastos de naturaleza financiera no recogidos en otra subcuenta.

Su movimiento es el siguiente:

a) Se carga, en el momento del reconocimiento de la obligación, con abono a cuentas del subgrupo 40 «Acreedores por obligaciones reconocidas».

b) Se abona, en fin de ejercicio, por su saldo, con cargo a la cuenta 800 «Resultados corrientes del ejercicio».

2. La cuenta 712 «Otros ingresos financieros» tendrá el siguiente contenido y funcionamiento:

712. Otros ingresos financieros.

Ingresos de esta naturaleza no incluidos en las cuentas anteriores y devengados por la entidad local.

A esta cuenta se imputarán, entre otros, el recargo de apremio, las multas, los intereses de demora y las diferencias positivas derivadas del redondeo efectuado en la conversión de pesetas a euros y viceversa.

Funcionará a través de sus divisionarias:

7120: Diferencias positivas de redondeo derivadas del euro.

7122: Recargo de apremio.

7123: Intereses de demora.

7124: Multas.

7129: Otros.

El movimiento de estas cuentas de segundo orden es análogo al de la cuenta 710, salvo el de la cuenta 7120 que es el siguiente:

a) Se abona con cargo a cuentas de los grupos 1, 2, 4 y 5, por las diferencias positivas de redondeo.

b) Se carga, en fin de ejercicio, por su saldo, con abono a la cuenta 800 «Resultados corrientes del ejercicio».

Dos. Se modifican las siguientes cuentas del Plan de Contabilidad anexo a la Instrucción de Contabilidad del tratamiento especial simplificado para entidades locales de ámbito territorial con población inferior a 5.000 habitantes, aprobada por Orden de 17 de julio de 1990:

1. La cuenta 620 «Gastos financieros» tendrá el siguiente contenido y funcionamiento:

620. Gastos financieros.

Esta cuenta recogerá los gastos ocasionados en la emisión, formalización, modificación y cancelación de préstamos, así como de intereses de préstamos pendientes de amortizar y depósitos, además de intereses de demora a satisfacer por la entidad sujeto de la contabilidad, como consecuencia del incumplimiento en el plazo de pago de las obligaciones. También recogerá esta cuenta cualesquiera otros gastos financieros como, por ejemplo, comisiones, giros, transferencias y análogos, así como diferencias negativas derivadas del redondeo efectuado en la conversión de pesetas a euros y viceversa.

Su movimiento es el siguiente:

a) Se carga, por el importe del gasto, con abono a cuentas de los grupos 1, 2, 4 y 5.

b) Se abona, en fin de ejercicio, por su saldo, con cargo a la cuenta 800 «Resultados corrientes del ejercicio».

2. La cuenta 719 «Otras rentas» tendrá el siguiente contenido y funcionamiento:

719. Otras rentas.

Rentas e ingresos percibidos por la entidad local procedentes de las participaciones financieras en otros entes en forma de aportación o préstamos, así como los que se deriven del arrendamiento de fincas rústicas, concesiones y aprovechamientos especiales, y cualesquiera otros ingresos de carácter patrimonial, con excepción de los alquileres de bienes inmuebles que se recogerán en la cuenta 705 «Venta de bienes corrientes y servicios». También se imputarán a esta cuenta las diferencias positivas derivadas del redondeo efectuado en la conversión de pesetas a euros y viceversa.

Su movimiento es el siguiente:

a) Se abona, por el importe de los ingresos, con cargo a cuentas de los grupos 1, 2, 4 y 5.

b) Se carga con abono a:

b.1) La cuenta 433 «Derechos anulados de presupuesto corriente», por el importe de los derechos anulados, cuando éstos lo sean por anulación de liquidaciones o por insolvencias y otras causas.

b.2) La cuenta 420 «Acreedores por devolución de ingresos», por la expedición de órdenes de pago por devolución de ingresos.

b.3) La cuenta 800 «Resultados corrientes del ejercicio», en fin de ejercicio, por su saldo.

El estado de Tesorería a rendir por las entidades locales y sus Organismos autónomos incluirá en su primera parte «Resumen General de Tesorería» un ajuste por las diferencias de redondeo producidas como consecuencia de la titularidad de cuentas bancarias denominadas en euros a que se refiere la norma quinta de esta Orden. Los modelos de Resumen General de Tesorería a cumplimentar son los que figuran en el anexo II.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 18 de noviembre de 1999.

DE RATO Y FIGAREDO

Modelo de la Instrucción de Contabilidad para la Administración Local (E570).

Modelo de la Instrucción de Contabilidad del tratamiento especial simplificado para entidades locales de ámbito territorial con población inferior a 5.000 habitantes (ES41).

(DENOMINACIÓN DE LA ENTIDAD)

Estado de Tesorería (E570)

Primera parte. Resumen general de Tesorería

Fecha: ... /.. /...

| Importe | Importe | ||||

|---|---|---|---|---|---|

| PAGOS | COBROS | ||||

| 1. Presupuestarios | 1. Presupuestarios. | ||||

| 410, 417 | Presupuesto de gastos. Pto. corriente. | 430 | Presupuesto de ingresos. Pto. corriente. | ||

| 411 | Presupuesto de gastos. Pto. cerrados. | 431 | Presupuesto de ingresos. Pto. cerrados. | ||

| 420 | Devoluciones de ingresos presupuestarios. | 417 | Reintegros de presupuesto de gastos. Pto. corriente. | ||

| 2. De recursos de otros entes. | 2. De recursos de otros entes. | ||||

| 421 | Devoluciones de recursos de otros entes. | 460 | Cobros de recursos de otros entes. | ||

| 463 | Pagos de recursos de otros entes. | 463 | Reintegros de recursos de otros entes. | ||

| 466 | Pagos de c/c de efectivo. | 466 | Cobros de c/c de efectivo. | ||

| 3. De operaciones comerciales. | 3. De operaciones comerciales. | ||||

| 450 | De operaciones comerciales. | 455 | De operaciones comerciales. | ||

| 4. De operaciones no presupuestarias de tesorería. | 4. De operaciones no presupuestarias de tesorería. | ||||

| 475,477 | Acreedores. | 475, 477 | Acreedores. | ||

| 479, 51 | 479, 51 | ||||

| 472, 474, 56 | Deudores. | 472, 474, 56 | Deudores. | ||

| 550, 554, 555 | Partidas pendientes de aplicación. | 550, 554, 555 | Partidas pendientes de aplicación. | ||

| 588 | Movimientos internos de tesorería. | 588 | Movimientos internos de tesorería. | ||

| 5. Impuesto sobre el Valor Añadido. | 5. Impuesto sobre el Valor Añadido. | ||||

| 473 | IVA soportado. | 473 | IVA soportado. | ||

| 478 | IVA repercutido. | 478 | IVA repercutido. | ||

| Ajuste por diferencias negativas de redondeo. | Ajuste por diferencias positivas de redondeo. | ||||

| Total pagos | Total cobros | ||||

| Existencias finales | Existencias iniciales | ||||

| Total Debe | Total Haber |

(DENOMINACIÓN DE LA ENTIDAD)

Estado de Tesorería (ES41)

Primera parte. Resumen general de Tesorería

Fecha: ... /.. /...

| Importe | Importe | ||||

|---|---|---|---|---|---|

| PAGOS | COBROS | ||||

| 1. Presupuestarios | 1. Presupuestarios. | ||||

| 400, 407 | Presupuesto de gastos. Pto. corriente. | 430 | Presupuesto de ingresos. Pto. corriente. | ||

| 401 | Presupuesto de gastos. Pto. cerrados. | 431 | Presupuesto de ingresos. Pto. cerrados. | ||

| 420 | Devoluciones de ingresos presupuestarios. | 407 | Reintegros de presupuesto de gastos. Pto. corriente. | ||

| 2 De operaciones no presupuestarias de Tesorería. | 2. De operaciones no presupuestarias de Tesorerías. | ||||

| 475, 477 | Acreedores. | 475, 477 | Acreedores. | ||

| 479, 51, 474, 56 | Deudores. | 479, 51, 474, 56 | Deudores. | ||

| 550,554, 555 | Partidas pendientes de aplicación. | 550, 554, 555 | Partidas pendientes de aplicación. | ||

| 588 | Movimientos internos de tesorería. | 588 | Movimientos internos de tesorería. | ||

| 3. Impuesto sobre el Valor Añadido. | 3. Impuesto sobre el Valor Añadido. | ||||

| 473 | IVA soportado. | 473 | IVA soportado. | ||

| 478 | IVA repercutido. | 478 | IVA repercutido. | ||

| Ajuste por diferencias negativas de redondeo. | Ajuste por diferencias positivas de redondeo. | ||||

| Total pagos | Total cobros | ||||

| Existencias finales | Existencias iniciales | ||||

| Total Debe | Total Haber |

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid