Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Excelentísimos e ilustrísimos señores:

La estructura presupuestaria de la Seguridad Social aprobada mediante Orden de 13 de mayo de 1980 ha acreditado su eficacia y rigor técnicos para ordenar y clasificar los gastos del sistema desde un punto de vista funcional y económico, permitiendo además desde este último ángulo llevar a cabo su integración con el resto de las Administraciones Públicas, dada la homogeneidad de la codificación en dicha área respecto de los Organismos encuadrados en el referido sector.

Sin embargo, como parte de un conjunto de medidas tendentes a lograr un mayor perfeccionamiento del proceso presupuestario, se estima la conveniencia de que en los documentos básicos del presupuesto se recojan las plazas y retribuciones de los diferentes cuerpos del personal al servicio de las instituciones del sistema, lo que aconseja alterar la distribución de los conceptos actuales del capítulo primero, a fin de que dicho propósito encuentre en la estructura económica un cauce de expresión adecuado. No obstante, el hecho de que en el momento actual se esté llevando a cabo una homogeneización de retribuciones de los cuerpos y escalas de los diferentes estatutos de personal subsistentes, como paso previo a la aprobación del estatuto único, en fase de elaboración, recomienda otorgar cierta flexibilidad a las rúbricas de orden inferior, separándolas de la estructura básica a nivel de artículos que debe mantenerse en su configuración actual, dejando su definición y adaptación a las normas de desarrollo de esta disposición.

De otra parte, la reestructuración del sistema de la Seguridad Social, iniciada por Real Decreto-ley 36/1978, de 10 de noviembre, ha conducido a la supresión de algunos servicios comunes y a la separación de otros del sistema, lo que ha comportado evidentemente una adecuación de la clasificación orgánica, cuyo proceso no parece haber alcanzado una configuración definitiva, por lo que parece oportuno limitar el alcance de esta disposición en dicha materia a la definición del contenido de tal Clasificación, dejando a las normas de elaboración de los presupuestos de cada ejercicio la enumeración de las secciones que deben integrarse en la misma, de conformidad con los órganos gestores que en cada periodo participen en la gestión.

Por último, se establece en la presente disposición la necesidad de llevar a cabo una clasificación en términos de programas de los presupuestos de gastos de los agentes gestores, que permitirá evaluar las decisiones de gasto en función de los objetivos que se prevean alcanzar.

Por todo lo anterior, este Ministerio, en uso de las facultades que le confiere el artículo cuarto de la Ley General de la Seguridad Social, ha tenido a bien aprobar las siguientes normas sobre la estructura presupuestaria de la Seguridad Social:

1. Todos los presupuestos que integran el presupuesto-resumen de la Seguridad Social a que se refiere el artículo 174 de la Ley 11/1977, de 4 de enero, General Presupuestaria, se deberán formular ajustándose a la estructura que se establece en la presente disposición.

2. El presupuesto-resumen de la Seguridad Social consignará, con la debida separación, los recursos previstos para el ejercicio económico correspondiente y la totalidad de las obligaciones que haya de atender la Seguridad Social, tanto en el régimen general como en regímenes especiales. Todos los recursos y obligaciones del presupuesto-resumen se ordenarán funcionalmente de acuerdo con las contingencias a cubrir o los beneficios de la acción protectora a otorgar, además de ser clasificados según categorías económicas, de acuerdo con lo que se determina en esta Orden.

1.º Presupuesto de gastos y dotaciones.

Los estados de gastos y dotaciones de los presupuestos se ajustarán a una clasificación orgánica, funcional y económica.

a) Clasificación orgánica.

Facilitará la gestión y control del presupuesto y la determinación de los costos de los servicios.

A tal efecto, los créditos se enumerarán de forma que estén agrupados todos los afectos a un mismo ente gestor. Cada uno de éstos constituirá una sección diferenciada, que se identificará por la denominación del ente y los dígitos que procedan.

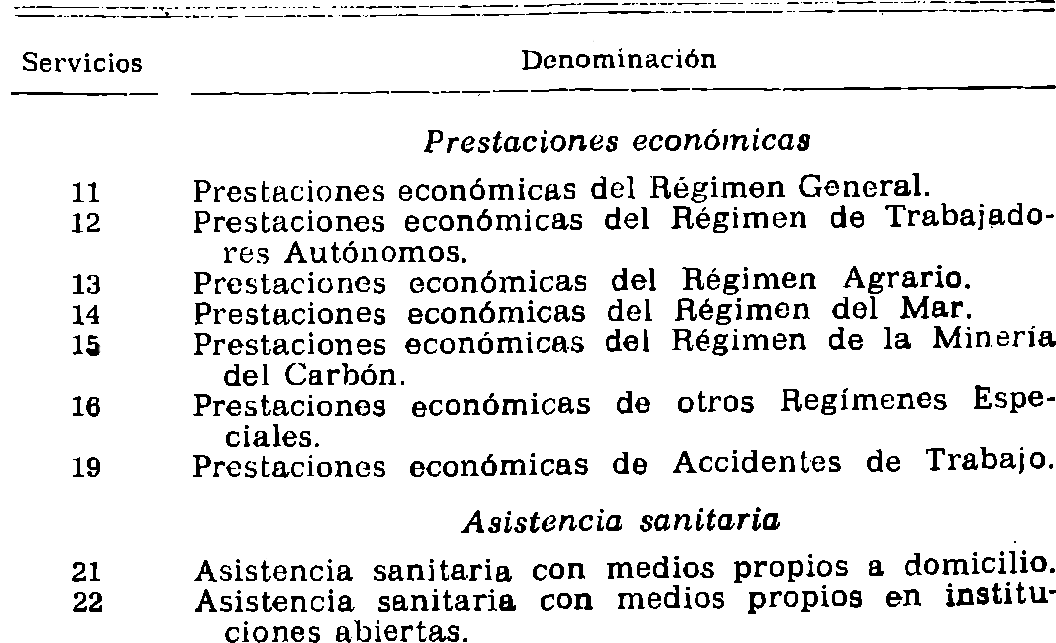

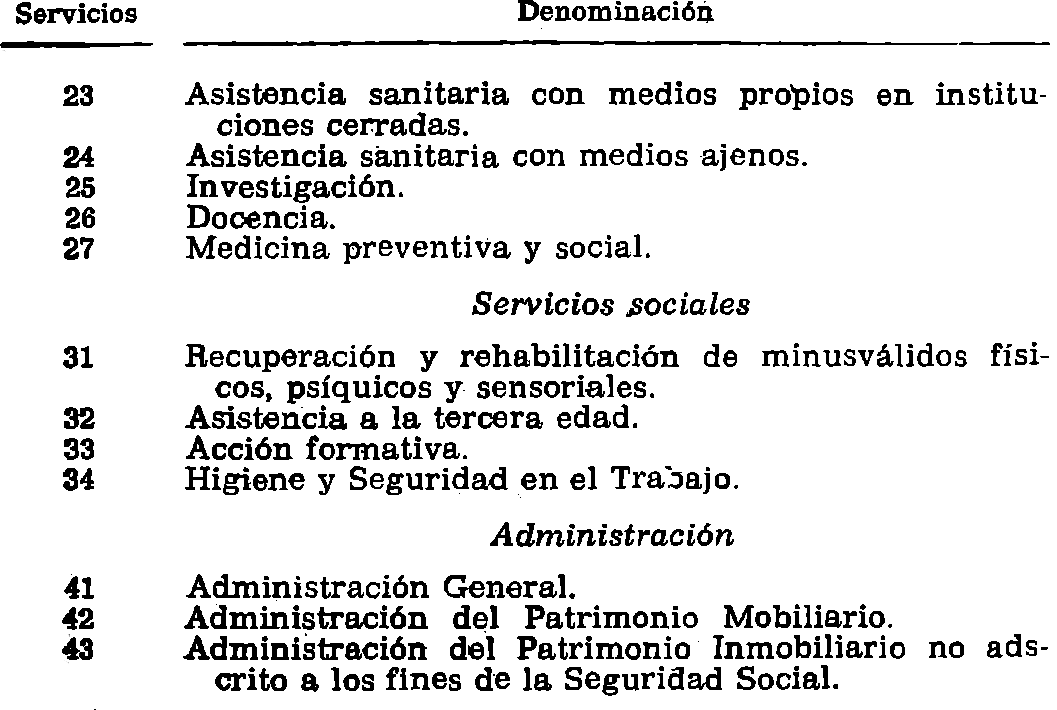

b) Clasificación funcional.

Con independencia de la clasificación orgánica, los créditos presupuestarios se agruparán según la naturaleza de las funciones a realizar, utilizando para esta clasificación una división por servicios en las distintas Entidades, de forma que cada servicio represente una función individualizada dentro del sistema de la Seguridad Social.

En el anexo I a esta disposición se desarrolla la estructura de esta clasificación.

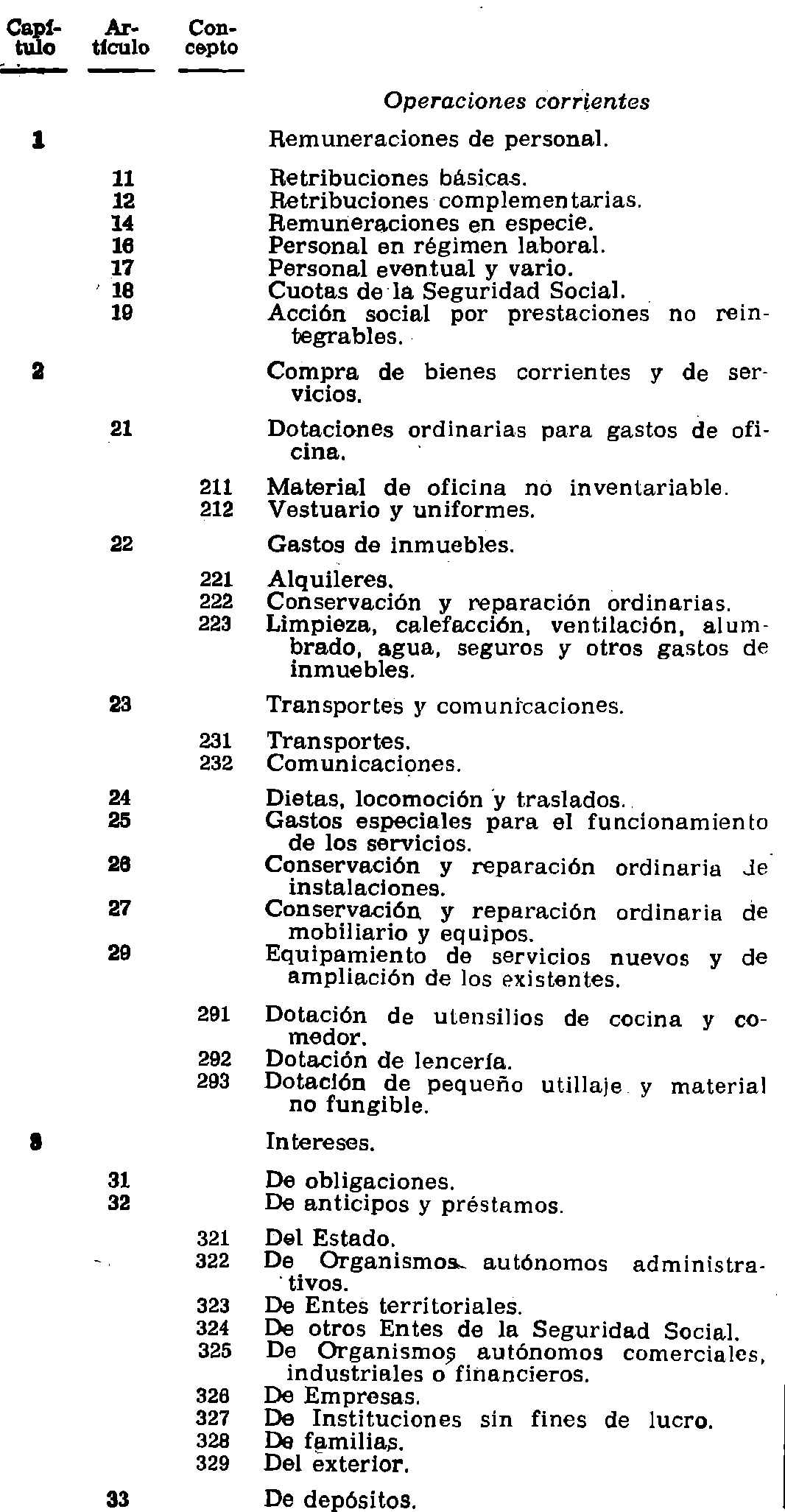

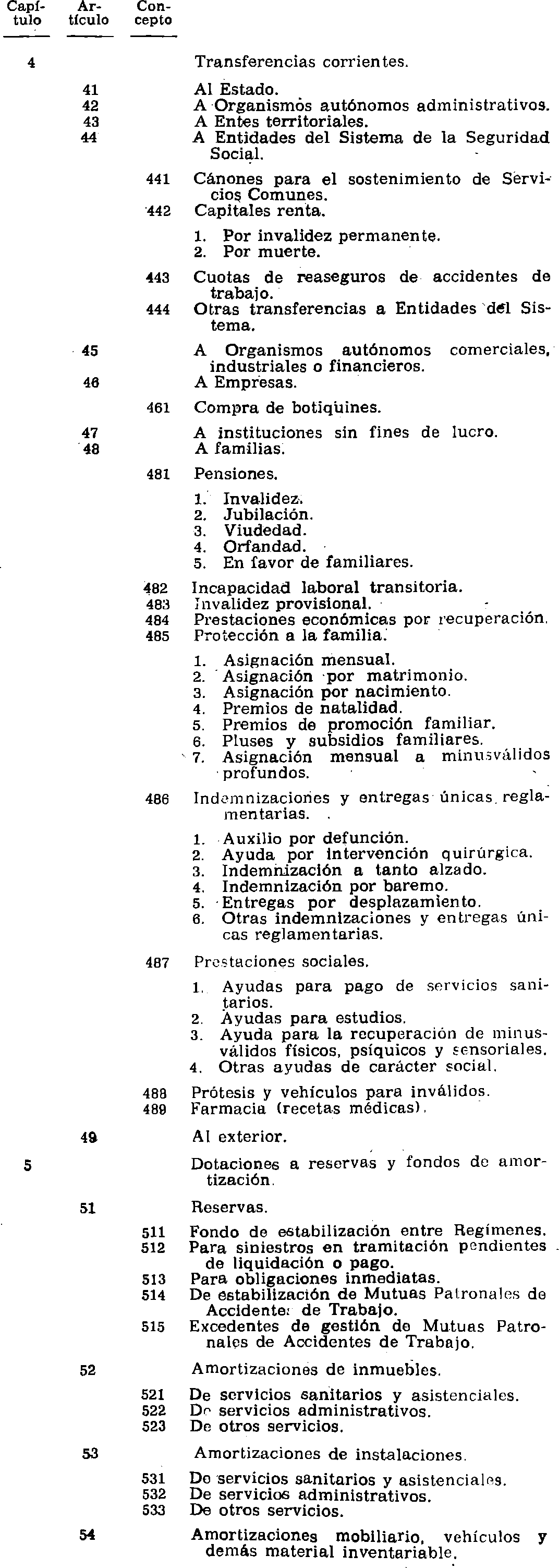

c) Clasificación económica.

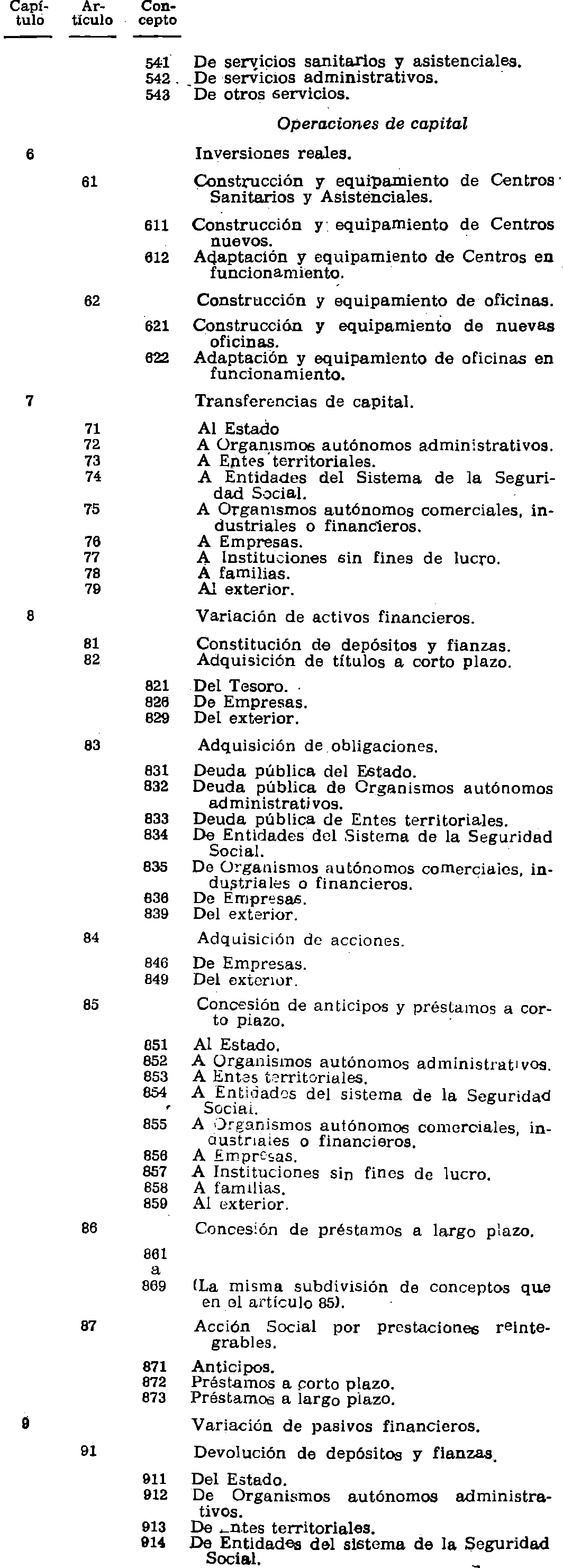

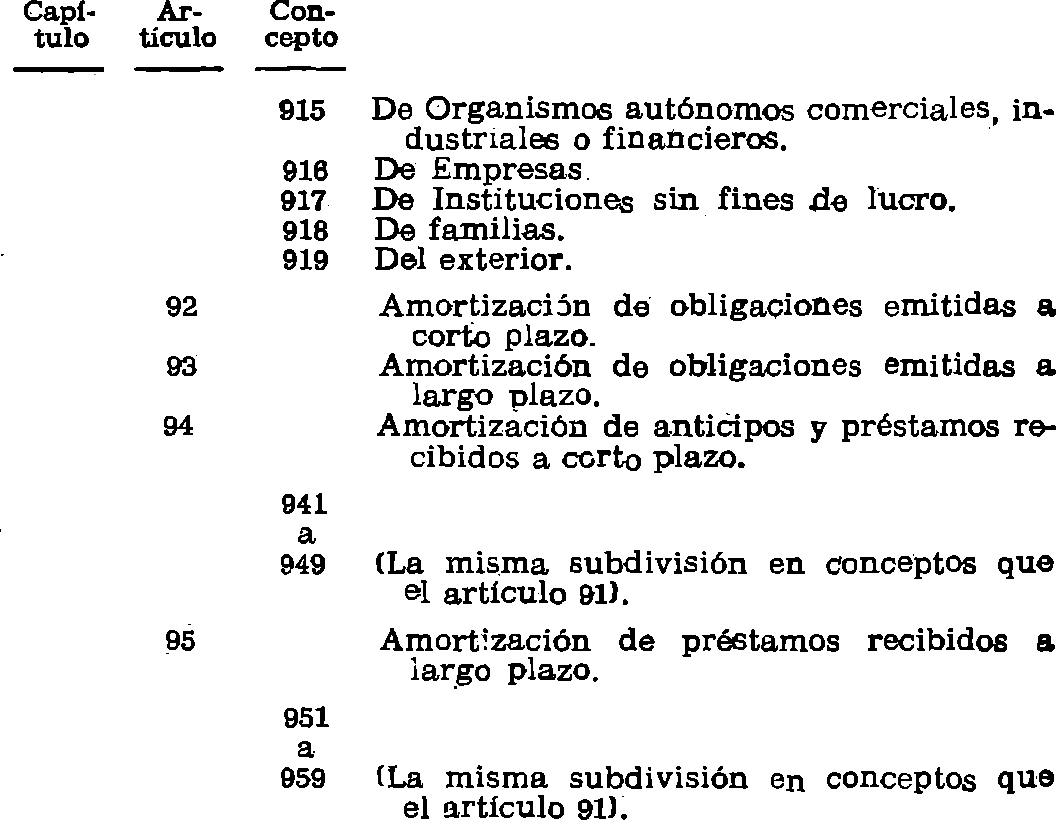

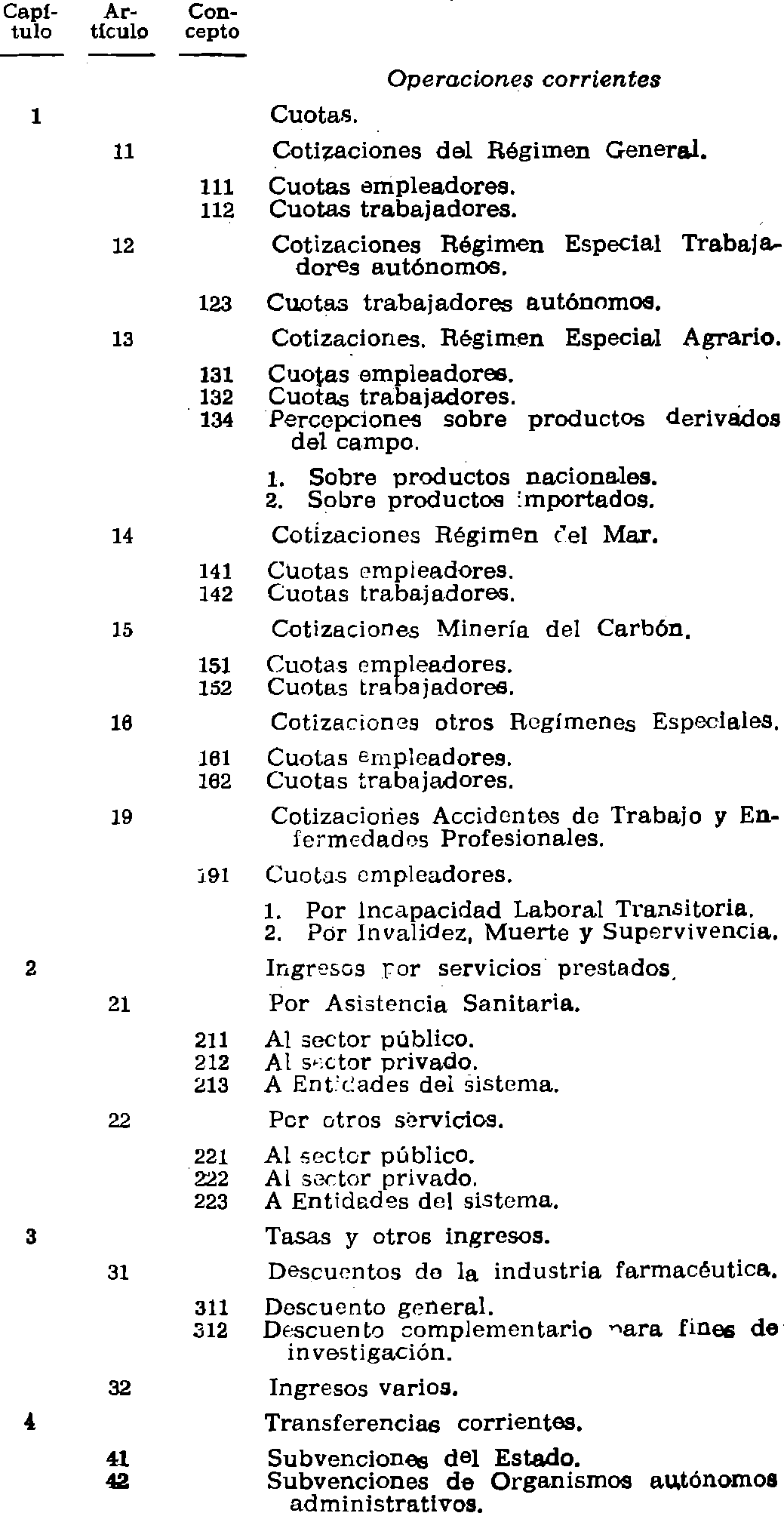

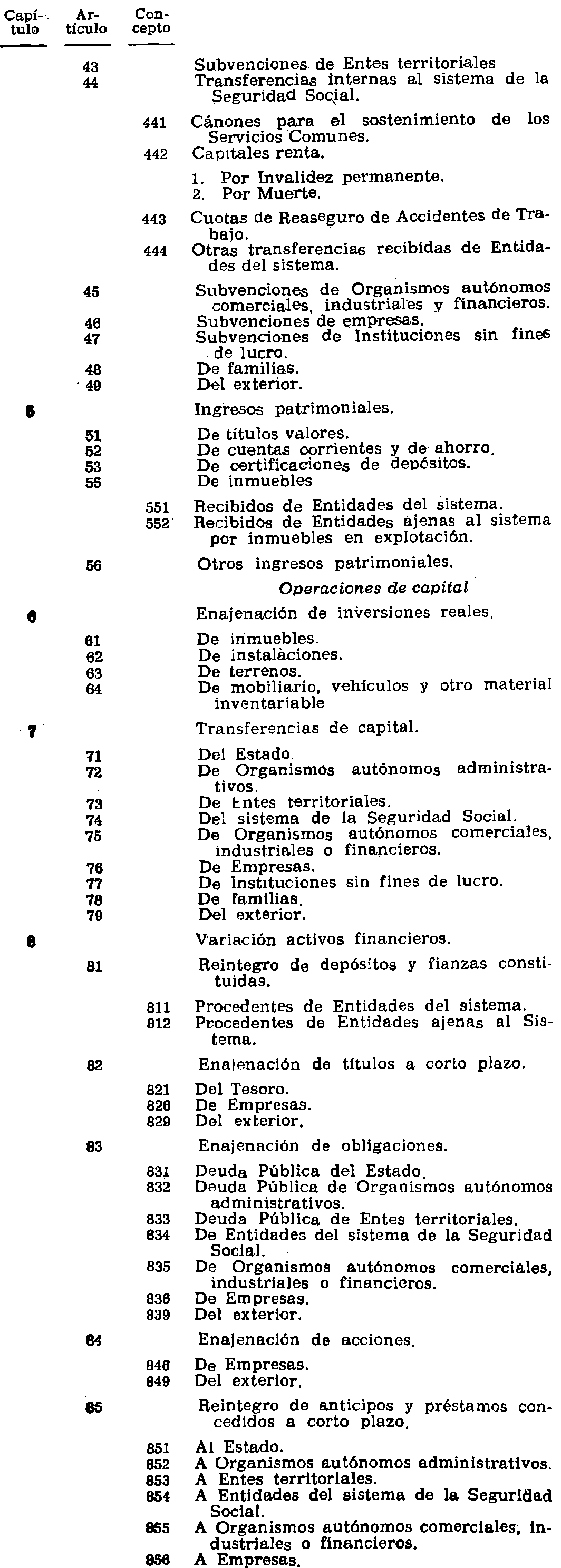

Dentro de cada ente gestor se consignarán las dotaciones de cada servicio funcional, según su naturaleza económica, de acuerdo con la clasificación que se detalla en el anexo II, por capítulos, artículos, conceptos y, en su caso, subconceptos. Todo ello sin perjuicio de descender a una pormenorización por partidas cuando se considere necesario.

2.º Presupuesto de recursos y aplicaciones.

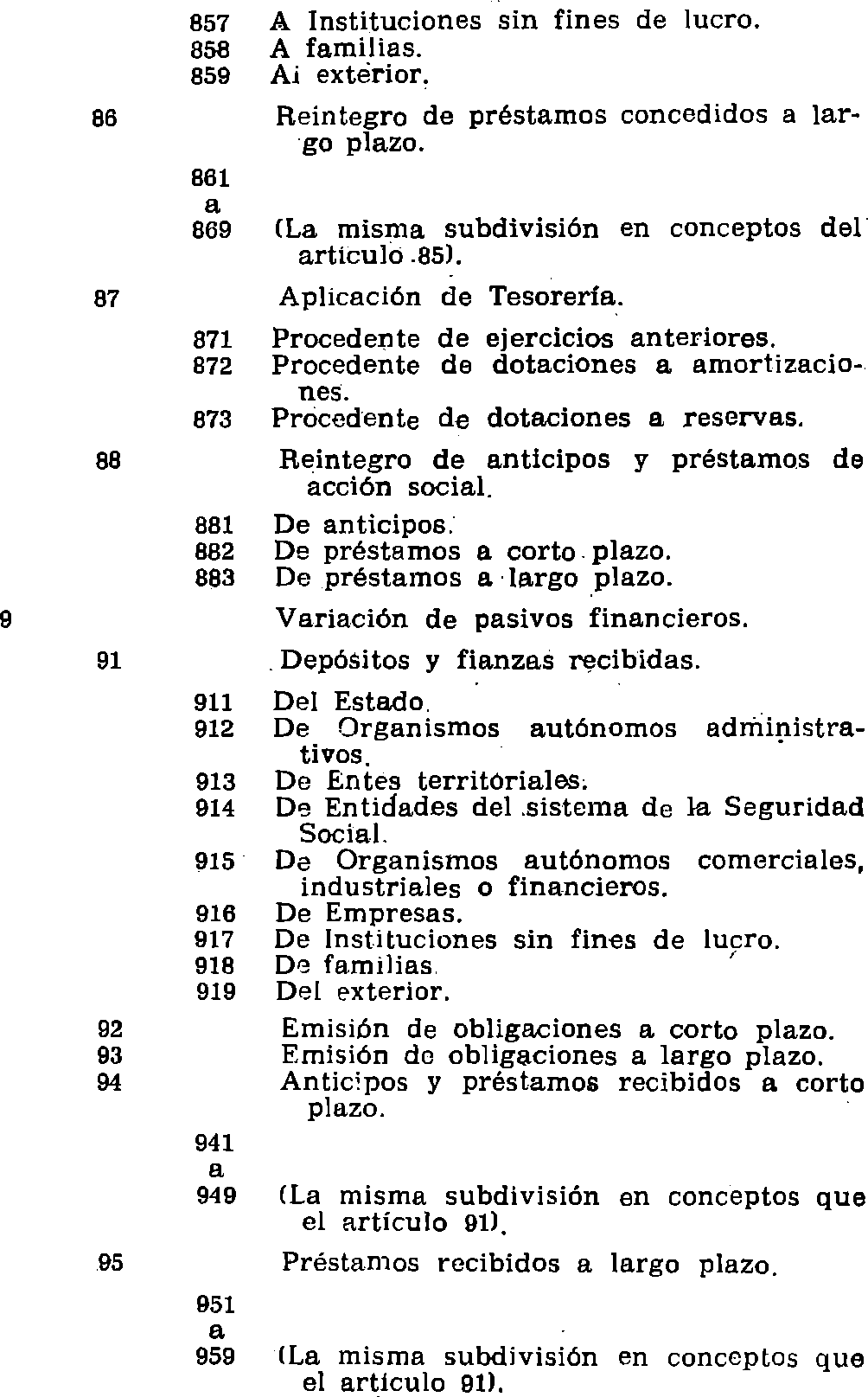

La estructura del presupuesto de recursos y aplicaciones se ajustará a la clasificación por capítulos, artículos y conceptos que figura en el anexo III.

3.º Presupuesto por programas.

Los entes gestores formularán sus presupuestos en estructura de programas, entendiendo ésta como la expresión sistemática de su plan de acción, en la que se clasificarán ordenadamente el conjunto de actividades que sirven a un objetivo diferenciado y cuyos medios y resultados se midan por los correspondientes indicadores.

Por la Dirección General de Régimen Económico de la Seguridad Social podrán adaptarse las estructuras propuestas por los agentes gestores, de modo que los programas de cada uno de ellos permita la agregación con los de los restantes, en la medida que respondan a actividades y finalidades homogéneas, para obtener así los programas finalistas del sistema.

4.º Créditos de inversiones.

Las dotaciones de inversiones aparecerán detalladas en función de los programas, subprogramas, proyectos y obras cuya realización tengan a su cargo cada entidad, debiéndose efectuar asimismo una clasificación territorial de las mismas.

Los anteproyectos de presupuesto de todos y cada uno de los entes de la Seguridad Social se redactarán en los impresos, normalizados que reglamentariamente se determinen por la Dirección General de Régimen Económico de la Seguridad Social.

La Dirección General de Régimen Económico de la Seguridad Social elaborará los códigos que definan el contenido de cada una de las rúbricas que figuran en la estructura presupuestaria.

Queda facultada la Dirección General de Régimen Económico de la Seguridad Social para dictar cuantas instrucciones sean necesarias para la aplicación e interpretación de esta Orden.

Queda derogada la Orden ministerial de 13 de mayo de 1980 sobre estructura de los presupuestos de la Seguridad Social, así como cualquier otra norma de igual o inferior rango que se oponga a lo establecido en la presente Orden.

Lo que comunico a VV. EE. y VV. II. para su conocimiento y efectos.

Dios guarde a VV. EE. y a VV. II.

Madrid, 15 de marzo de 1982.

RODRIGUEZ-MIRANDA GOMEZ

Excmos, e Ilmos. Sres.:

Estado A. Gastos y dotaciones

Estado B. Recursos y aplicaciones

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid