Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

El Real Decreto 593/1981, de 16 de marzo, establece un régimen optativo para exportadores consistente en la posibilidad de deducir de las cuotas tributarias que hubiesen de satisfacer por los conceptos de tráfico de las Empresas, de lujo o de impuestos especiales, las desgravaciones que, por exportaciones realizadas, les correspondan, todo ello como medida que tienda no sólo a dotar de la conveniente celeridad a los trámites liquidatorios y de pago del expresado beneficio fiscal, sino en razón de una mayor facilidad para las Empresas dedicadas a la exportación, al poder simplificar sus trámites gestores ante la Administración tributaría, aunando su actuación respecto de los impuestos que se consideran.

Y con el fin de adecuar el funcionamiento de los servicios a la regulación prevista, este Ministerio, en cumplimiento de lo establecido en el Real Decreto de la referencia, y en uso de sus atribuciones, ha tenido a bien disponer:

1.º El procedimiento establecido tendrá carácter voluntario, por lo que será compatible con el sistema vigente en la actualidad para la determinación con carácter general, y por la propia Administración, de las procedentes cuotas desgravatorias.

2.º El exportador que, según lo expuesto, opte en una determinada operación de exportación a acogerse al régimen, bastará con que una vez calculada por el mismo la cuota desgravatoria que le correspondiera lo haga constar de manera expresa en el respectivo documento aduanero de exportación,

3.º El importe de dicha cuota se hará constar en tal sentido cifrado en pesetas, en el espacio, número 31 (Deducciones) de la declaración aduanera de exportación (modelo B.l, aprobado por Orden ministerial de 5 de marzo de 1980).

4.º El hecho de la constancia por el exportador en el espacio indicado de la cuota desgravatoria, ha de entenderse como acto del interesado de, acogerse al régimen de deducción con incompatibilidad, pues, de simultaneidad para la referida operación en concreto con una determinación de oficio de la cuota desgravatoria por el sistema general vigente.

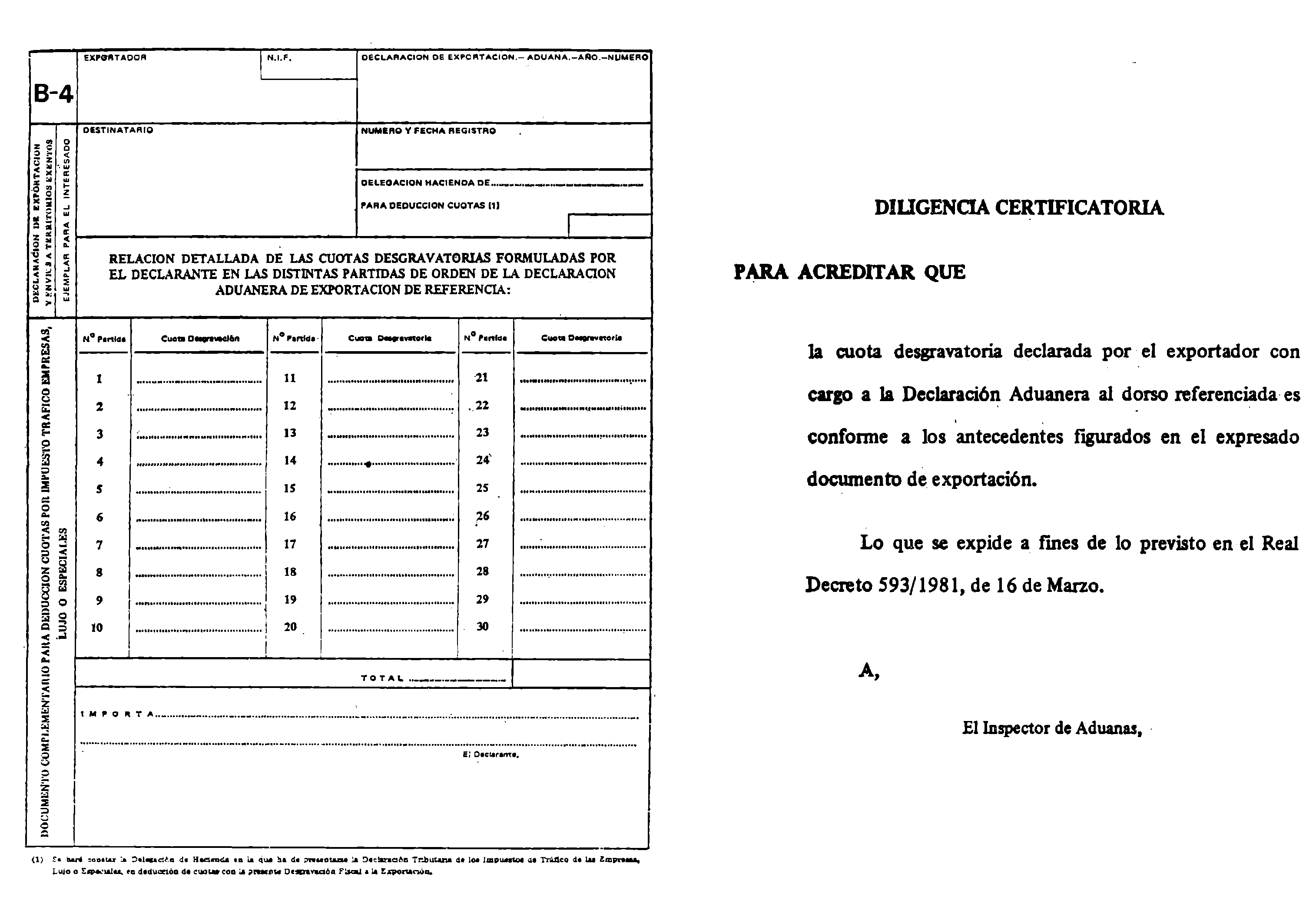

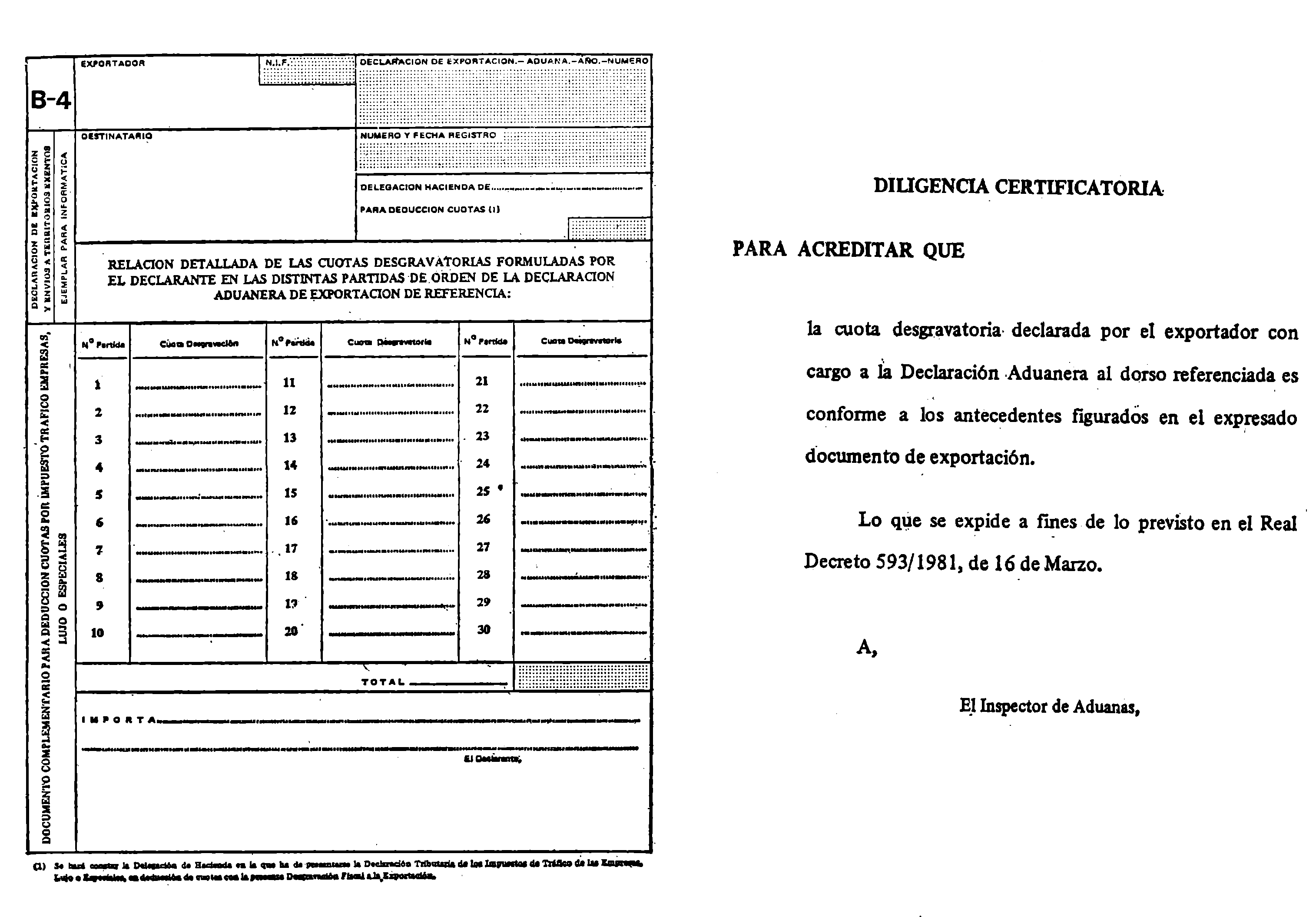

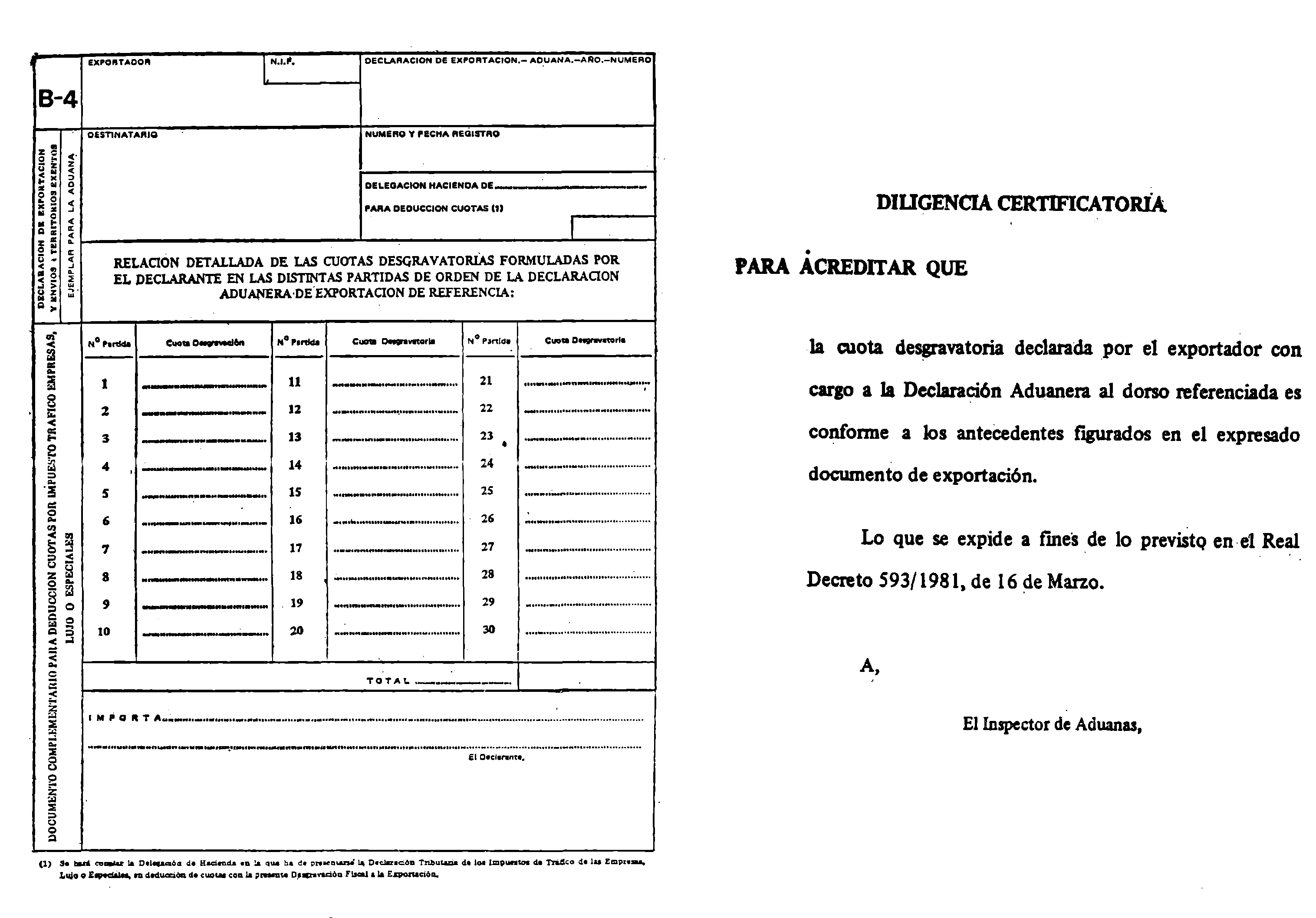

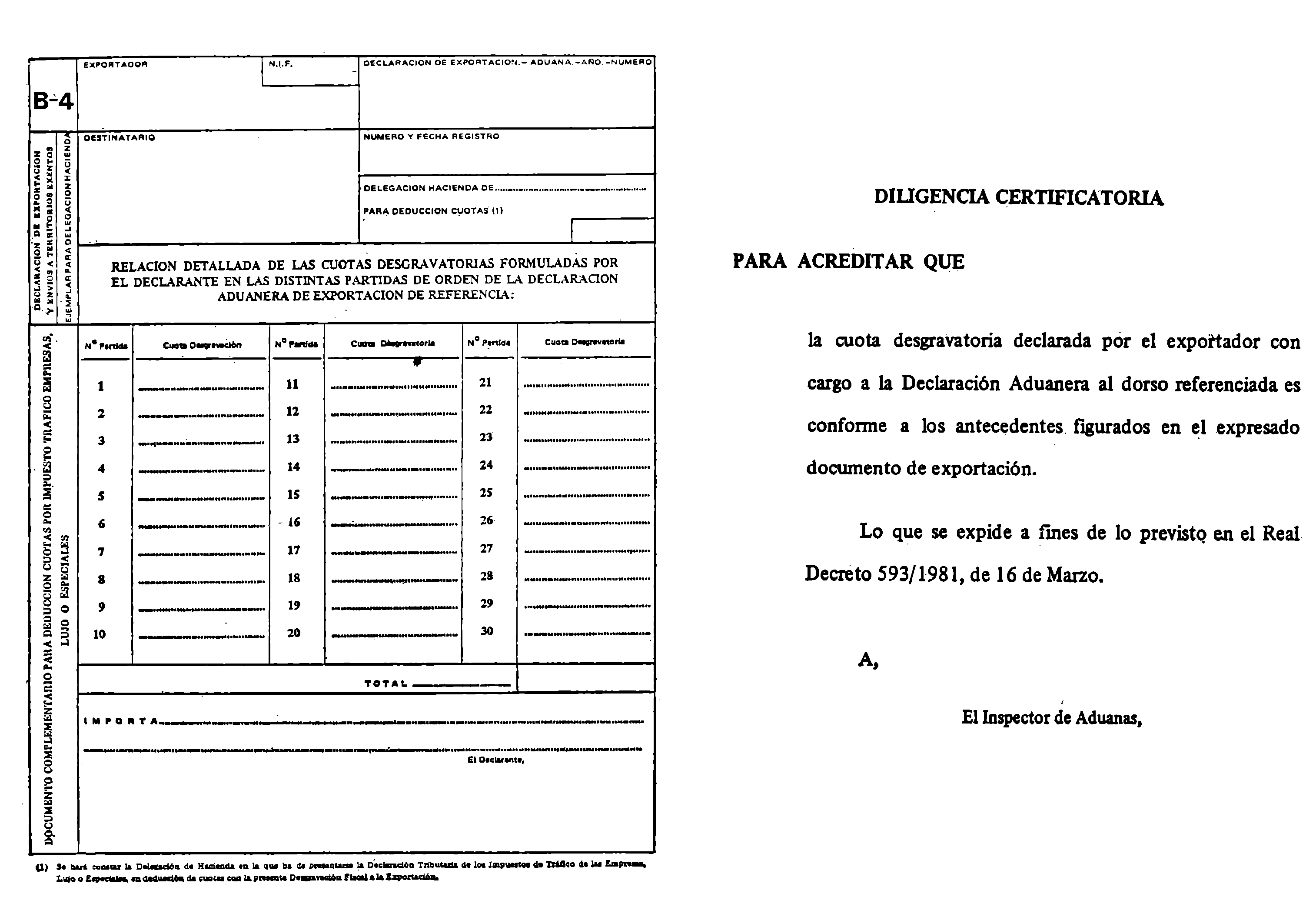

5.º Como quiera que la determinación de la cuota desgravatoria ha de efectuarse a nivel de las distintas partidas de orden de que consta una declaración aduanera de exportación, conforme a la posición estadística arancelaria correspondiente a las mercancías, el exportador que se acoja al sistema y con independencia de la fijación de las distintas cuotas en sus respectivas partidas de orden, englobará su total cuantía en un ejemplar complementario de la respectiva declaración aduanera, según modelo B-4 (anexo número 1), que por la presente se aprueba y que tendrá el alcance previsto al efecto en el artículo segundo, tres, del Real Decreto 593/1981.

6.º La Aduana, en el momento de admitir la declaración de exportación, podrá efectuar con independencia de cualquier otra actuación reglamentaria, comprobaciones aritméticas de las cuotas desgravatorias consignadas por los beneficiarios de la misma, con rectificación en los casos de error y sin que dicha actuación tenga mayor alcance que el previsto al efecto en el artículo 104 de la vigente Ley General Tributaria.

7.º La Inspección de Aduanas, en los recintos de exportación, una vez ultimada su actuación, diligenciará la documentación complementaria de que se deja indicación haciendo constar que se autoriza a los fines provistos en el Real Decreto igualmente antes mencionado, diligencia que tiene el carácter de requisito inexcusable para acogerse en su momento al régimen de deducción en que el sistema consiste.

8.º Los exportadores, por si o por sus representantes, retirarán de la Aduana de exportación, junto al ejemplar del interesado de la declaración aduanera de exportación, uno de los ejemplares del complementario, establecido, a fin de que en su momento pueda presentarse en unión de la declaración tributaria de los impuestos, a cuya deducción se aplique.

9.º La Aduana, a su vez, remitirá un ejemplar de dicho documento complementario a la Delegación de Hacienda a que ha de corresponder la deducción interesada, que según se halla reglamentado es la del propio domicilio fiscal del Interesado.

No obstante, y en el supuesto de impuestos especiales, la deducción se practicará en las distintas Delegaciones de Hacienda, a quienes corresponde percibir aquellas deudas tributarias según la normativa reglamentadora especifica de dichos impuestos.

10. La Aduana de exportación dejará constancia en el espacio reservado al efecto en la correspondiente, declaración aduanera do haberse autorizado el documento complementario previsto en la presente.

11. Ha de entenderse, en todo caso, que la fijación de la cuota desgravatoria realizada por los exportadores, y aparte de la comprobación aritmética de que la misma se practique por las Aduanas en el momento de la admisión y registro de las pertinentes declaraciones, tiene carácter provisional y a cuenta de la definitiva que proceda, mediante la reglamentaria comprobación inspectora llevada al efecto.

12. Al formular los exportadores sus declaraciones-liquidaciones por los impuestos de tráfico de las Empresas, especiales o sobre el lujo, se acompañará a las mismas los correspondientes documentos complementarios B-4, comprensivos de las cuotas de desgravación a deducir, junto con las declaraciones aduaneras de exportación justificativas de las operaciones de exportación efectuadas.

13. De la cuota tributaria resultante de la declaración-liquidación a formular por el impuesto que proceda de los indicados en el número anterior,. se deducirán, consignando en la declaración la expresión «Desgravación fiscal a la exportación», el importe a que ascienda la relación de cuotas desgravadas, y la diferencia o exceso resultante de la cuota tributaria será la cantidad a ingresar con los medios y formalidades de pago que proceda en cada impuesto.

14. En el caso de que las relaciones de cuotas desgravadas excedan de las del impuesto en que se deba deducir, excepción hecha de los impuestos especiales, estas relaciones y la declaración-liquidación del impuesto que proceda, en la que no se consignará deducción por desgravación, se presentarán en la Delegación de Hacienda del domicilio fiscal del exportador, a fin de que se proceda al pago de la diferencia resultante.

Cuando las relaciones de cuotas desgravatorias excedan de la de los impuestos especiales, de las que se deba deducir, serán presentadas en la Delegación de Hacienda que corresponda, a fin de que por dicho Organo administrativo se arbitren los ordenamientos de pago procedentes por la diferencia del exceso observado.

15. Las Delegaciones de Hacienda comprobarán las declaraciones aduaneras de cuotas desgravadas presentadas por los sujetos pasivos con 'os duplicados o relaciones recibidos de las Aduanas de despacho de las exportaciones, de las que se reclamará la información que se considere necesaria, en caso de discrepancias en la comprobación.

16. La contabilización de los ingresos derivados de las declaraciones-liquidaciones, en las que se hayan practicado deducciones por cuotas de desgravación fiscal a la exportación, se realizará por los importes a que asciendan las cuotas tributarias del impuesto, antes de la deducción.

Las cantidades deducidas por desgravación fiscal a la exportación se contabilizarán mediante aplicación de sus importes al concepto de operaciones del Tesoro, giros y remesas «Desgravación fiscal a la exportación», a cuyo fin, se expedirán los correspondientes mandamientos de pago, que se justificarán con las relaciones y declaraciones' aduaneras objeto de deducción.

17. Las declaraciones-liquidaciones impositivas y relaciones de cuotas de desgravación, presentadas directamente en la Delegación de Hacienda por exceder las cantidades a deducir, del importe de la declaración-liquidación a Ingresar, se contabilizarán por la cantidad concurrente al importe de la declaración-liquidación, mediante compensación en formalización. El exceso resultante de cuotas de desgravación se hará efectivo con aplicación al concepto de operaciones del Tesoro, giros y remesas «Desgravación fiscal a la exportación».

18. Los ejemplares de las declaraciones aduaneras justificativas de las deducciones por desgravación fiscal a la exportación serán inutilizadas mediante taladro o sellado, en el momento en que se expidan los mandamientos dé pago que deban justificar.

Lo que se comunica a VV. II. para su conocimiento y efectos.

Madrid, 4 de junio de 1981.

GARCIA AÑOVEROS

Ilmos. Sres. Director general de Aduanas e Impuestos Especiales, Director general de Tesoro e Interventor general de la Administración del Estado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid