Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El Estatuto de Autonomía para el País Vasco prevé la existencia de una Hacienda Autónoma Vasca y dispone, en su artículo 41, que las relaciones de orden tributario entre el Estado y el País Vasco vendrán reguladas mediante el sistema foral tradicional de Concierto Económico o Convenios, y que el primero de los que se celebren tras la aprobación de aquél, habrá de inspirarse en el contenido material del vigente Concierto con la Diputación Foral de Alava.

En el marco del Concierto, adquiere especial relevancia la determinación del cupo global, integrado por los correspondientes a cada uno de sus Territorios Históricos, como contribución a todas las cargas del Estado que no asuma la Comunidad Autónoma. El señalamiento de dicho cupo global comporta la elaboración de análisis y estudios previos a la cuantificación del mismo, que exige disponer de una serie de datos con los que actualmente no cuenta la Administración Tributaria, especialmente por lo que se refiere al volumen de operaciones que realizan las personas físicas y jurídicas en el País Vasco y en Territorio Común.

Con el fin de anticipar el conocimiento de datos requeridos y de utilizar la presentación de declaraciones, correspondientes al Impuesto sobre Sociedades y al Impuesto sobre la Renta de las Personas Físicas, se requiere información sobre cifra relativa de negocios correspondiente a 1979. De no hacerlo así, habría que esperar a 1981 para la obtención de tales datos, con la consiguiente imposibilidad de utilizarlos en el estudio y discusión de los futuros cupos correspondientes a Guipúzcoa y Vizcaya.

En su virtud, y de acuerdo con lo establecido en los artículos 35 y 111 de la Ley General Tributaria, este Ministerio se ha servido disponer:

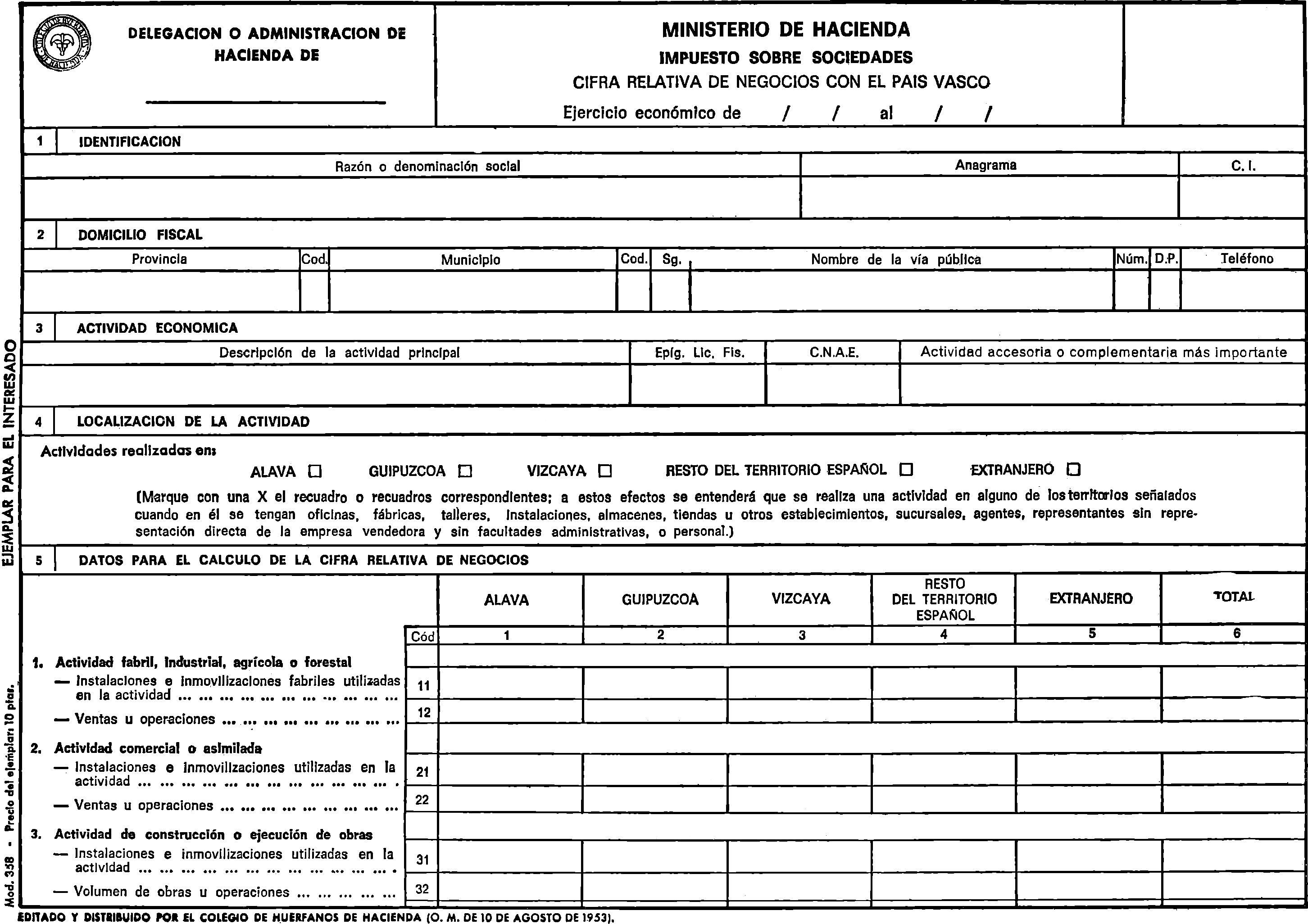

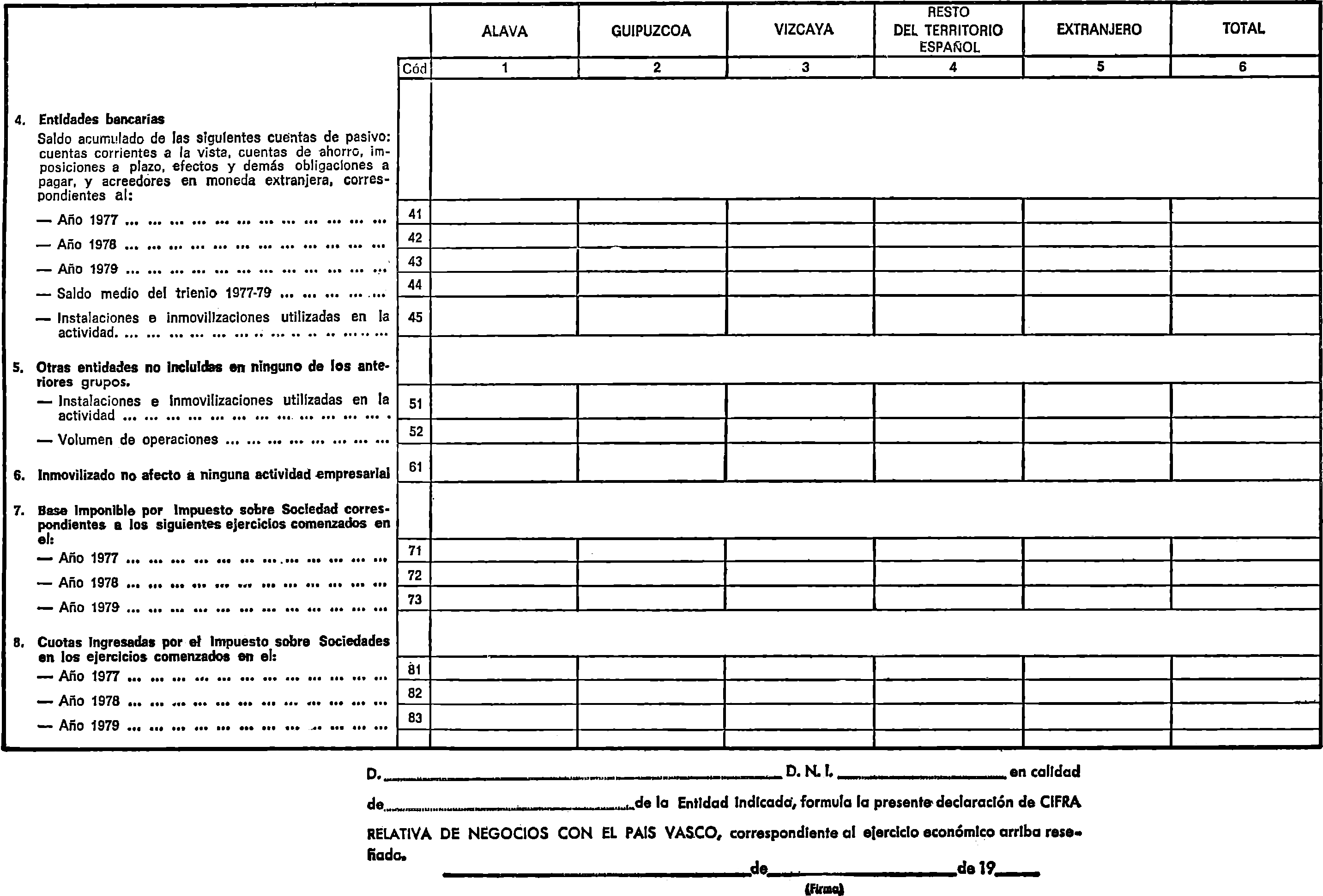

1. Los sujetos pasivos por el Impuesto sobre Sociedades que tengan su domicilio fiscal en cualquiera de los Territorios Históricos del País Vasco y aquellos otros que, aun no teniéndolo, realicen operaciones en dichos Territorios, vendrán obligados a presentar declaración de la cifra relativa de negocios correspondiente a los ejercicios económicos que se hayan iniciado a partir de 1 de enero de 1979.

2. La referida declaración se presentará simultáneamente con la correspondiente a la del Impuesto de Sociedades en la Delegación de Hacienda del domicilio fiscal de la entidad declarante.

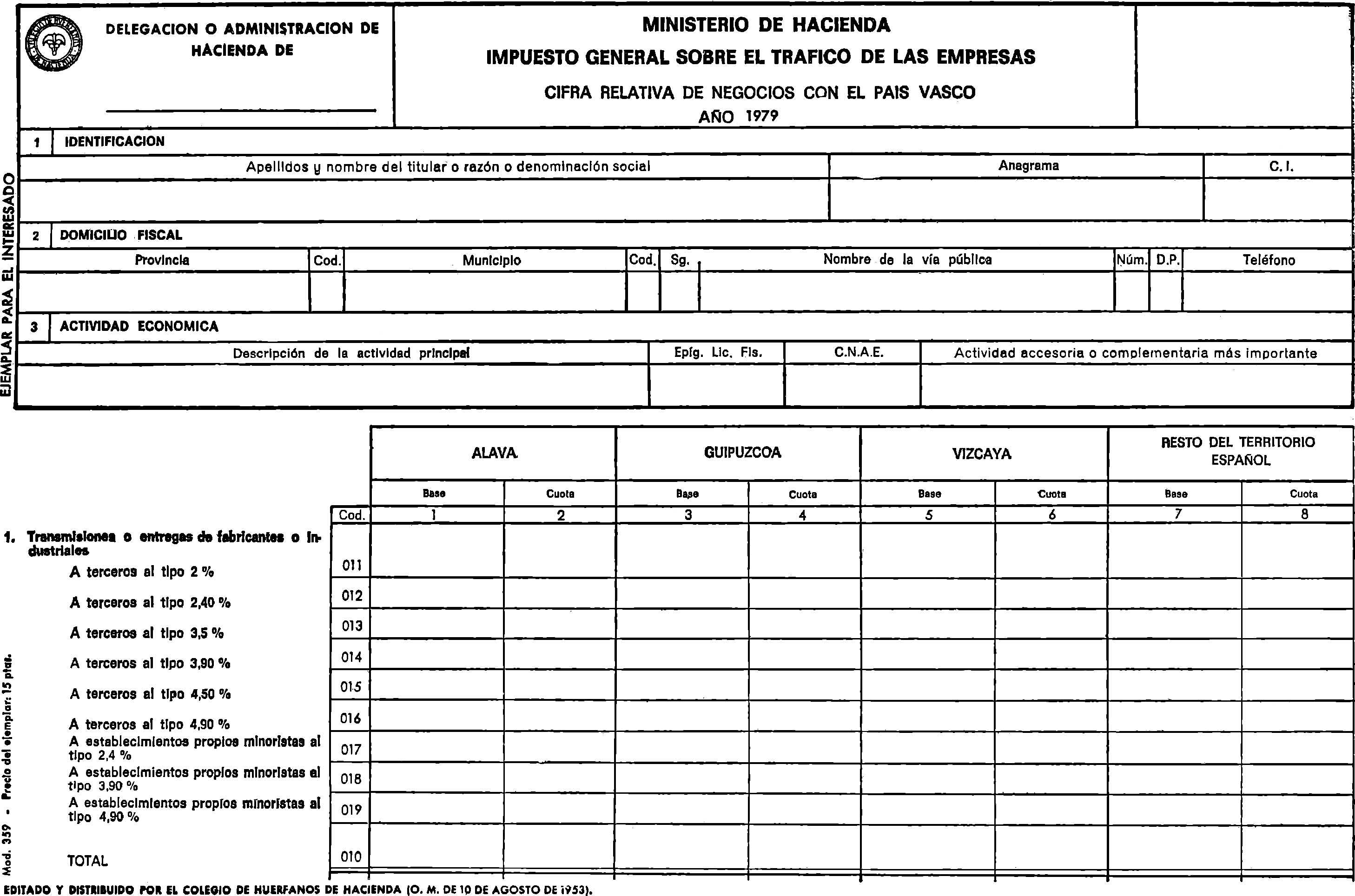

1. Asimismo, las personas físicas o jurídicas que, teniendo la condición de sujetos pasivos por el Impuesto General sobre el Tráfico de las Empresas, estén domiciliadas fiscalmente en cualesquiera de los Territorios Históricos del País Vasco o realicen operaciones o presten servicios en dichos Territorios, presentarán una declaración de la cifra relativa de las operaciones sujetas a dicho Impuesto correspondiente al ejercicio de 1979 y sucesivos.

2. Tal declaración será presentada por el correspondiente sujeto pasivo ante la Delegación de Hacienda de su domicilio fiscal, simultáneamente con la que hayan de cumplimentar por el Impuesto sobre la Renta de las Personas Físicas o Jurídicas.

A los efectos de esta disposición, se entenderá que realizan operaciones en el País Vasco las Empresas que tengan en el mismo oficinas, fábricas, talleres, instalaciones, almacenes, tiendas u otros establecimientos, sucursales, agentes o representantes, siempre que estos últimos tengan la representación directa de la Sociedad vendedora o ciertas facultades administrativas, o bien tengan personal a su servicio destinado en los Territorios Históricos.

Se aprueban los modelos oficiales de las referidas declaraciones según figuran en sendos anexos a la presente Orden ministerial.

Las personas físicas que no tengan obligación de declarar por el Impuesto sobre la Renta de las Personas Físicas o que, estando obligadas, hubieren presentado ya su declaración en la fecha de publicación de la presente Orden, la declaración a que se refiere el apartado 2) del número segundo de esta, disposición, deberán presentarla hasta el 30 de junio, inclusive.

Madrid, 23 de abril de 1980.

GARCIA AÑOVEROS

INSTRUCCIONES PARA CUMPLIMENTAR EL IMPRESO

Se imputarán a cada uno de los Territorios Históricos del País Vasco según los criterios siguientes:

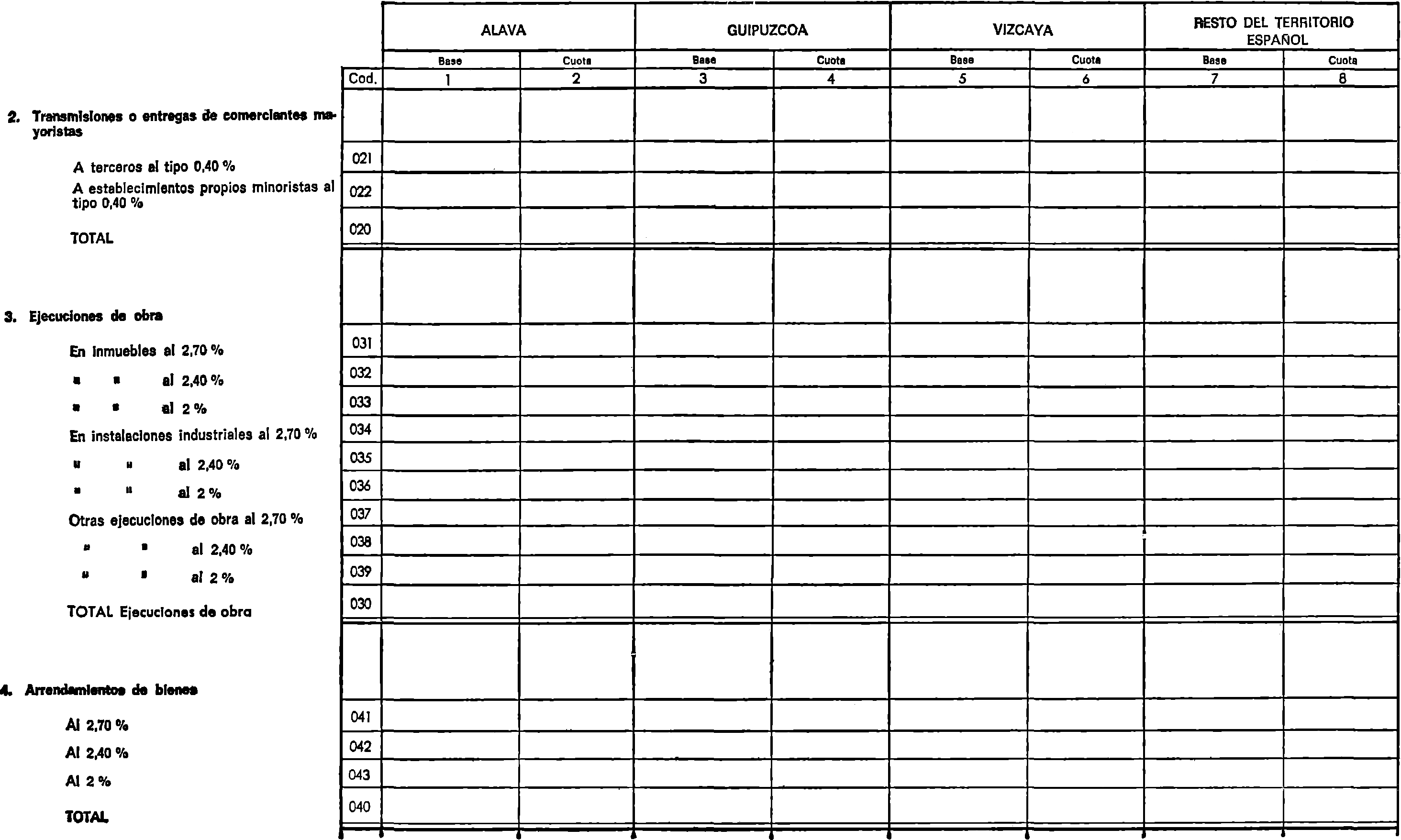

1. En las operaciones por las que los fabricantes, industriales y comerciantes mayoristas transmitan o entreguen por precio, bienes, mercancías o productos de su fabricación, industria o comercio, cuando tales bienes, mercancías o productos salgan con destino a sus respectivos adquirentes de fábricas, talleres o almacenes sitos en las provincias de Alava, Guipúzcoa y Vizcaya.

2. En las entregas de bienes, mercancías o productos que los fabricantes, industriales o comerciantes mayoristas efectúen para destinarlos al comercio en sus establecimientos abiertos al público cuando se entreguen desde fábricas, talleres, locales o almacenes situados en las provincias de Alava, Guipúzcoa y Vizcaya.

3.

3.1. En las ejecuciones de obra relativas a inmuebles, cuando el solar o la edificación estén situados en las provincias de Alava, Guipúzcoa y Vizcaya.

3.2. En las ejecuciones de obra consistentes en instalaciones industriales, cualquiera que sea el territorio en donde se realicen los trabajos de preparación y fabricación de las mismas, cuando se inmovilicen en las provincias de Alava, Guipúzcoa y Vizcaya.

3.3. En las demás ejecuciones de obra, cuando se realicen en las provincias de Alava, Guipúzcoa y Vizcaya.

4. En los arrendamientos de bienes muebles o semovientes, cuando los bienes arrendados se entreguen en Alava, Guipúzcoa y Vizcaya, si la Empresa arrendadora tiene en estas provincias establecimiento permanente.

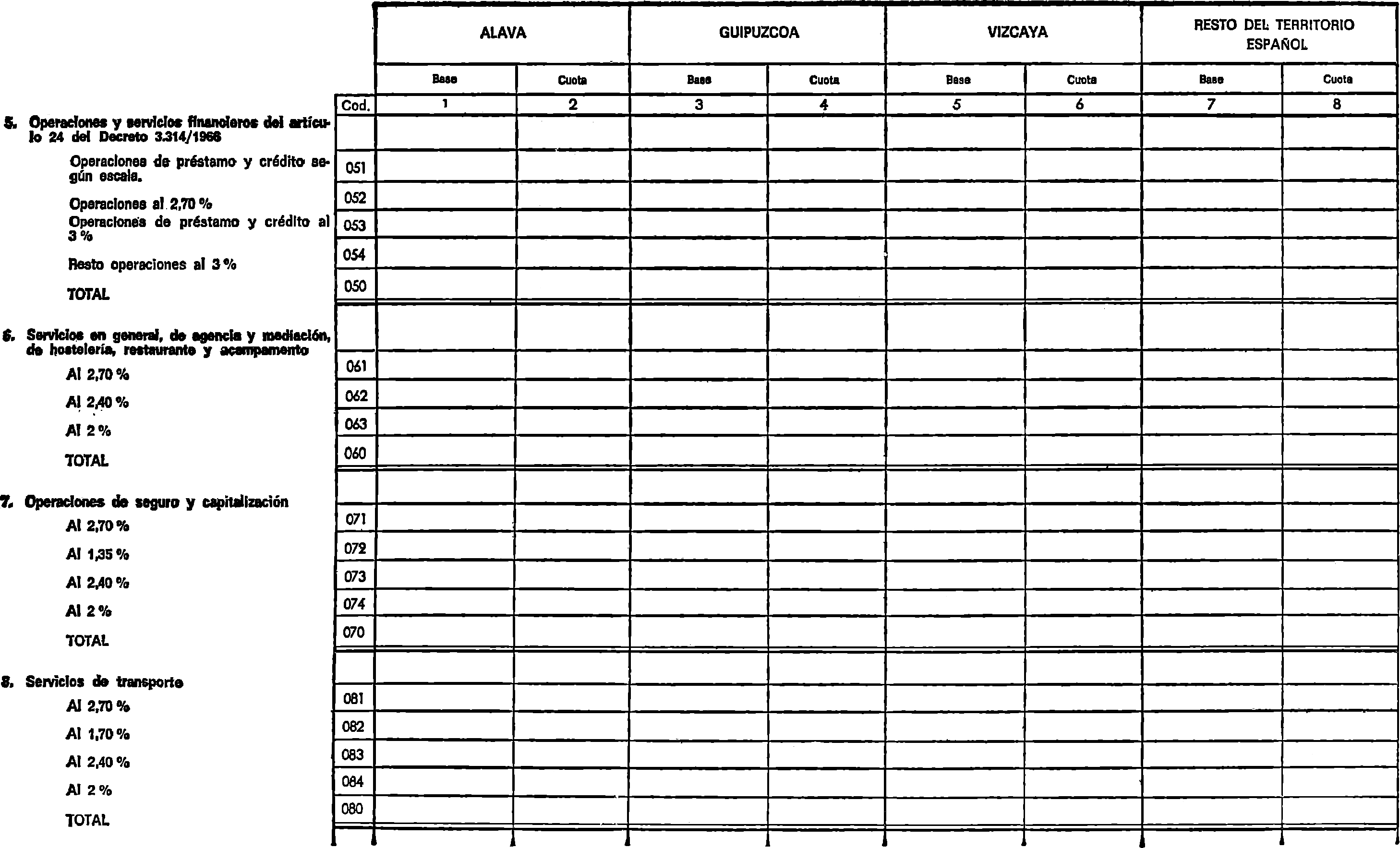

5. En las operaciones y servicios prestados por Entidades bancarias y de crédito, Cajas de Ahorro de todo tipo y Sociedades de crédito se imputarán al territorio donde se formalicen las operaciones o se presten los servicios.

6. En los servicios de hostelería, restaurante, acampamento, espectáculos públicos, arrendamiento y prestaciones de servicios no especificados, cuando se presten o realicen en territorio del País Vasco.

7. En las operaciones de seguro y capitalización, cuando la Entidad aseguradora tenga establecimiento permanente en Alava, Guipúzcoa y Vizcaya, si el asegurado está domiciliado en estas provincias.

Por excepción en el seguro de bienes inmuebles, cuando la Entidad aseguradora tenga establecimiento permanente en Alava, Guipúzcoa y Vizcaya, y el inmueble esté sito en estas provincias.

8. En los servicios de transportes terrestres, salvo los ferrocarriles de uso público, los transportes aéreos, fluviales y marítimos, cuando el transporte se inicie en Alava, Guipúzcoa y Vizcaya, aunque afecte a otros territorios.

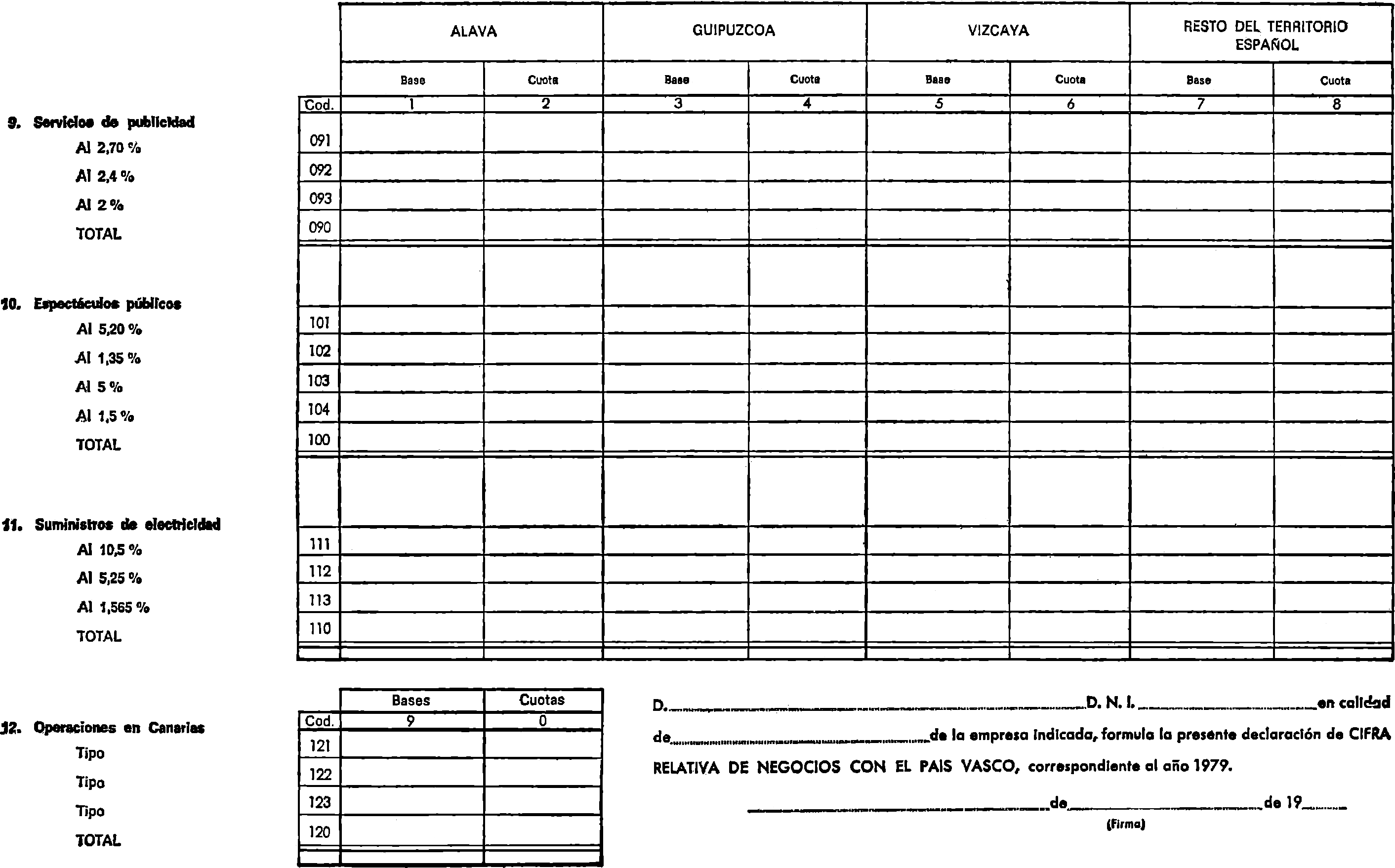

9. En los servicios de publicidad, tratándose de medios, cuando la manifestación de la publicidad tenga lugar en Alava, Guipúzcoa o Vizcaya, y en el caso de agencias, cuando éstas tengan establecimiento permanente en Alava, Guipúzcoa y Vizcaya y el cliente esté domiciliado en estas provincias.

10. Los espectáculos públicos donde se realicen.

11. En los suministros de electricidad, cuando el consumo final se efectúe en el País Vasco.

12. Se especificará la operación gravada y el tipo aplicable.

Nota: Dada la entrada en vigor de la Ley 6/1979 sobre Régimen Transitorio de Imposición Indirecta, que modifica los tipos del IGTE a partir de 1 de octubre de 1979. Los volúmenes de operaciones deberán imputarse a la línea correspondiente al tipo por el que hayan tributado.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid