Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

El Consejo Ejecutivo del Banco de España, en virtud de l.as atribuciones conferidas por la disposición final cuarta de la Orden del Ministerio de Economía de 5 de diciembre de 1979 («Boletín Oficial del Estado» del día 14) (en adelante, orden ministerial), ha acordado dictar las siguientes normas complementarias sobre los créditos a la exportación que las Entidades de crédito y ahorró (en adelante; Entidades) podrán computar: si se trata de Bancos privados y el Banco Exterior de España, en el coeficiente de inversión establecido en la disposición adicional cuarta de la Ley 13/1971, de 19 de junio, y si se trata de Cajas de Ahorro, en el coeficiente de préstamos de regulación especial señalado en la Orden del Ministerio de Economía de 29 de abril de 1978 (en adelante, coeficiente de inversión):

Se consideran activos computables en el coeficiente de inversión los créditos y efectos representativos de la financiación de la exportación de mercancías, correspondientes a las operaciones enumeradas en el número 2 de la orden ministerial.

Los referidos activos de cobertura se computarán con sujeción a las siguientes reglas:

a) Los efectos comerciales y financieros se computarán por su principal, siempre que se hayan descontado en firme. Las operaciones instrumentadas en préstamos, cuentas de crédito y anticipos sobre efectos serán computables por su importe real, esto es, por los saldos dispuestos efectivamente dentro del límite contratado, teniendo en cuenta lo prevenido, en su caso, en la norma 3 « de las Circulares número 167, dirigida a la Banca privada, o en la número 47, dirigida a las Cajas de Ahorro, de fecha 4 de mayo de 1979, sobre inversiones computables en situación de mora o cobro dudoso.

No se computarán, por lo tanto, los descubiertos en cuenta corriente ni los excedidos en cuentas de crédito.

b) En ningún caso podrán computarse Operaciones que no se ajusten a las normas específicas que regulan estas financiaciones, o a las que se apliquen tipos de interés y comisiones no ajustados a los topes legales establecidos para las mismas.

A estos efectos, se recuerda a las Entidades la vigencia de las normas 1.ª a la 4.ª de las Circulares número 140, dirigida a la Banca privada, y la número 21, dirigida a las Cajas de Ahorro, de fecha 29 de julio de 1977, sobre forma de cómputo y prohibición de retenciones a los clientes.

A efectos de lo dispuesto en los artículos 2.°, apartado a), y 3.° del Decreto 1838/1974, de 27 de junio; 2.°, apartado a), y 3.° del Decreto 2873/1974, de 27 de septiembre; 3.°, apartado b), y 5.° del Real Decreto 2294/1979, de 14 de septiembre, y 2.°, apartados a) y c), del Real Decreto 2295/1679, de 14 de septiembre, las Entidades financieras deberán tener presente que los límites máximos de créditos computables en el coeficiente de inversión, tanto a exportadores españoles como a compradores extranjeros, se determinarán aplicando los porcentajes que correspondan sobre «el precio pactado» de los bienes y servicios a exportar, una vez deducidos, en su caso, de dicho precio:

‒ Las cargas financieras por aplazamiento de pago concedido por el exportador español al comprador extranjero, es decir, que el precio al contado seré la base de cálculo. A este respecto, si en la operación no se detallaran las cargas financieras, por encontrarse incluidas en el «precio pactado», las Entidades, de oficio, las estimarán en el importe de los intereses y comisiones a aplicar a la financiación desde la fecha de entrega de los bienes o de prestación de los servicios hasta el vencimiento total de la operación, y

‒ El importe de los materiales extranjeros incorporados a los bienes exportados que exceda del 10 por 100 del valor de éstos.

En el caso de que, de conformidad con lo establecido en los artículos 4 del Decreto 1838/1974, de 27 de junio, y 8 del Real Decreto 2294/1979, de 14 de septiembre, y Orden del Ministerio de Hacienda de 9 de julio de 1974, sobre financiación de gastos locales, en el contrato se prevea que el exportador español tenga que realizar desembolsos en el país de destino como contraprestación de bienes y servicios vinculados, a la operación de exportación suministrados por dicho país bajo la responsabilidad directa del mencionado exportador, podrá incrementarse el principal de los créditos a que antes se ha hecho referencia en el importe de tales gastos locales, siempre que éste no exceda del 20 por 100 del valor de los bienes y servicios de producción nacional y, en todo caso, se haya obtenido autorización específica del Banco de España, previo informe favorable del Ministerio de Comercio y Turismo, de acuerdo con lo prevenido en el número 1, apartados b) y d), 1, de la orden ministerial.

Si se tratase de créditos a compradores extranjeros regulados por el Real Decreto 2294/1979, de 14 de septiembre, podrá incrementarse el principal de los créditos a que antes se ha hecho referencia en el importe total de intereses y comisiones debidos por el cliente «no residente», y el costo del seguro de crédito.

Dada la naturaleza de los créditos para financiar el período de fabricación de los bienes o de realización de los servicios, previo pedido en firme, a que se refieren el primer párrafo del artículo 1 del Decreto 1838/1974, de 27 de junio, y el artículo 1.° del Real Decreto 2295/1979, de 14 de septiembre, los beneficiarios de los mismos, dentro de los límites máximos establecidos, no podrán disponer de tales créditos más que a medida que sean exigibles los desembolsos que tengan que realizar y que no hayan de ser, financiados por el adquirente extranjero. Por lo tanto, el período de vigencia de estos créditos será, como máximo, el que transcurra entre la fecha de iniciación del proceso de fabricación y la de embarque o entrega de la mercancía exportada, teniendo en cuenta, en su caso, los límites de tres y seis meses fijados en el artículo 2.°, apartado b), del. Real Decreto 2295/1979, de 14 de septiembre.

Los tipos de interés y comisiones pactadas en el momento de concertarse las operaciones serán invariables hasta el vencimiento límite de los créditos respectivos, conforme a lo establecido en la Orden del Ministerio de Economía de 23 de julio de 1977 y en las Circulares número 140, dirigida a la Banca privada, y la número 21, dirigida a las Cajas de Ahorra, de fecha 29 de julio de 1977 mientras aquéllos se computen en el coeficiente de inversión, salvo autorización expresa o acuerdo del Banco de España, según lo prevenido en el número 3, párrafo segundo, de la orden ministerial.

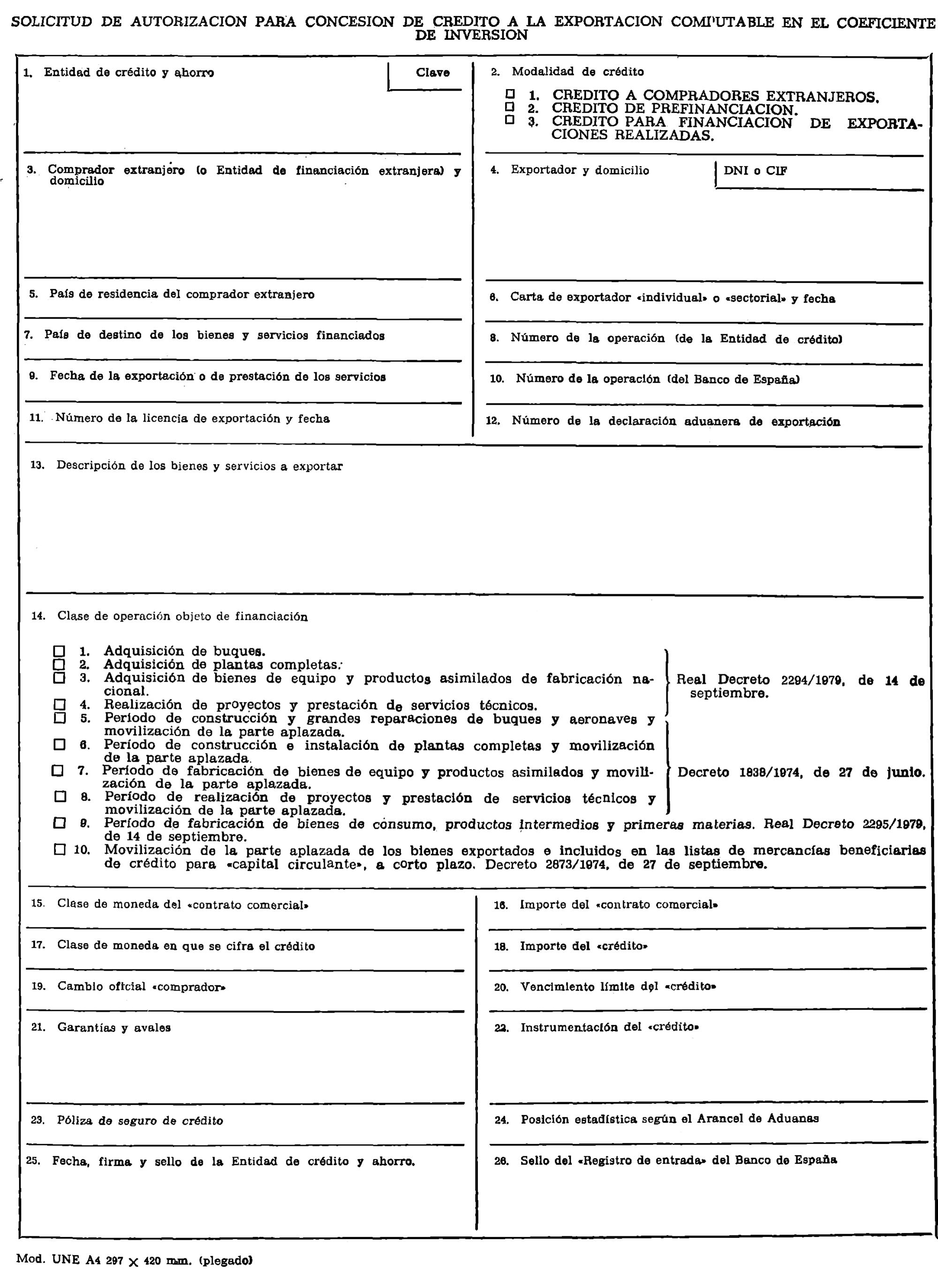

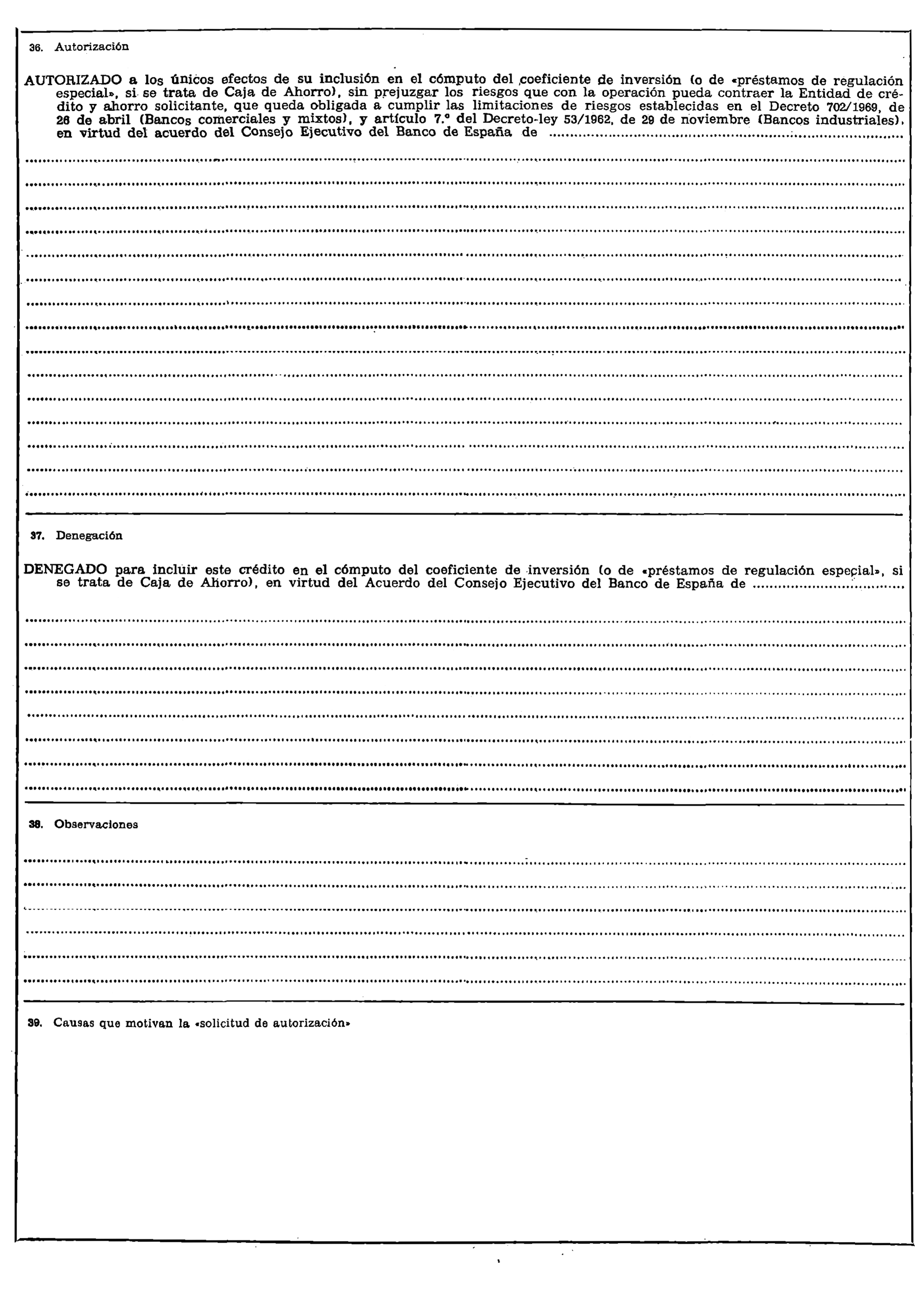

Las Entidades que, conforme a lo establecido en esta Circular, precisen obtener autorización para incluir operaciones en el cómputo de su coeficiente de inversión deberán presentar en el Banco de España (Oficina de Control Estadístico de Entidades de Crédito y Ahorro) una «solicitud de autorización para concesión de crédito a la exportación computable en el coeficiente de inversión» (en adelante, «solicitud»), de acuerdo con el modelo oficial que se establece y cuyas instrucciones de cumplimentación se encuentran anejas a la presente Circular. Irá acompañada de la documentación que justifique los datos consignados en la misma, y se anularán con trazo grueso los recuadros destinados a datos que no se consignen en dicha «solicitud».

Con objeto de evitar errores de interpretación, las Entidades podrán someter a la autorización del Banco de España aquellas operaciones que, por cualquier circunstancia, planteen dudas.

La «solicitud» deberá presentarse en ejemplar triplicado, uno de los cuales será remitido por el Banco de España a la Dirección General de Exportación del Ministerio de Comercio y Turismo, con objeto de recabar de dicho Centro directivo su preceptivo informe.

Una vez tramitada la petición, el Banco de España devolverá a la Entidad presentadora uno de los ejemplares de la «solicitud», reflejando en el mismo la resolución acordada.

Si la resolución acordada por el Banco de España modificase los términos de la «solicitud» presentada, la Entidad destinataria vendrá obligada a su recepción, como acto previo a la formalización del crédito correspondiente, a remitir inmediatamente un nuevo ejemplar de «solicitud» adaptado a las modificaciones acordadas por este Banco y reproduciendo los mismos datos que no hubieran sufrido variación, con expresión en el recuadro 38 (Observaciones) de esta circunstancia.

La autorización para computar una operación entre los activos de cobertura del coeficiente de inversión deberá ser solicitada en un único acto por una sola Entidad o, en forma simultánea, por varias Entidades conjuntamente, que fijarán y propondrán en este último caso, de mutuo acuerdo, las cuotas con las que cada una intervendrá en la financiación total, así como designarán a una de ellas como «cabeza de fila» a los efectos de relacionarse con el Banco de España. En el supuesto de que una Entidad que actúa como «cabeza de fila» plantee una operación para ser financiada conjuntamente con otras Entidades que no conozca en ese instante, el Banco de España podrá autorizar la totalidad de la operación, si bien, para las restantes Entidades regirán las condiciones a que se refiere la norma 3.ª, vigentes en el momento que se incorporen a la financiación.

Se exceptúan de lo prevenido en esta norma las financiaciones de créditos para capital circulante, de las Empresas exportadoras, cuyos beneficiarios deben actuar directamente ante una sola Entidad o ante varias de forma escalonada, conforme al procedimiento establecido en la norma 16 de esta Circular.

Las Entidades financiadoras serán responsables de que las operaciones incluidas en el cómputo de su coeficiente de inversión se ajusten en todo momento a las condiciones y requisitos establecidos, tanto con carácter general como en las autorizaciones específicas que les hayan sido concedidas por el Banco de España, y contraerán con tal motivo, entre otras, las siguientes obligaciones:

a) Exigir a los beneficiarios de los créditos los justificantes precisos, traducidos, en su caso, a lengua española, que conservarán en su poder para que puedan ser comprobados en cualquier momento a requerimiento del Banco de España.

A estos efectos figurará como parte del expediente, en los casos que las operaciones computadas requieran la previa autorización del Banco de España, el ejemplar de la «solicitud» indicado en la norma 4.ª

b) Cuando así lo exija la correspondiente modalidad de crédito, deberá constar una declaración del exportador relativa a que los bienes a exportar o exportados no tienen incorporados materiales extranjeros o, en caso contrario, la descripción de dichos materiales y el porcentaje que representa sobre el valor de la exportación, de acuerdo con los números 15, 20 y 22 de la Orden ministerial.

c) En la modalidad de créditos a compradores extranjeros figurará una declaración del titular «no residente» relativa a la obligación de hacer efectivo, con fondos que no procedan del crédito español, el 15 por 100, al menos, del precio de la operación, así como justificación de los correspondientes cobros del exterior (número de orden, fecha e importe de la comunicación en el estado C-1 o D-1).

d) En los casos que hubiera sido autorizada la financiación de gastos locales, conforme a lo prevenido en los apartados b) y d), 1, del número 1 de la Orden ministerial, se conservarán por la Entidad los documentos justificativos de las transferencias de fondos al país importador con destino a satisfacer tales gastos (número de orden, fecha e importe de la comunicación en el estado V-1 o H-1).

e) Conservar fotocopia de los ejemplares originales justificativos de las exportaciones previstos en el número 4 de la Orden ministerial, teniendo en cuenta que, a la vista de los múltiples casos en que se exige la presentación del ejemplar 2 del modelo B-1, las Entidades podrán admitir dicho ejemplar, cualquiera que sea el Organismo o Entidad para el que fue inicialmente expedido, siempre que se deje constancia, al devolverlo a su titular, de haberse utilizado en la concesión del correspondiente crédito a la exportación con las diligencias que se determinan en esta Circular.

A este respecto, las Entidades deberán tener en cuenta las incompatibilidades establecidas entre las distintas modalidades de crédito, y no tramitarán ninguna operación cuyos ejemplares originales justificativos lleven una diligencia de otra Entidad, o de la misma, indicativa de que ha sido con anterioridad beneficiarla de otra operación incompatible con la que ahora se pretenda formalizar.

f) Establecer en los correspondientes contratos de crédito las cláusulas pertinentes a los efectos prevenidos en el número 3 de la Orden ministerial.

g) Mantener inalterables los tipos de interés y comisiones aplicables desde el instante de su formalización a las operaciones financiadas, hasta el vencimiento límite de los créditos, conforme a lo indicado en la norma 3.ª

h) Efectuar todas cuantas comprobaciones se exijan en las diferentes modalidades de crédito a la exportación.

i) Dar cuenta inmediata al Banco de España, en cuanto tenga conocimiento de cualquier clase de irregularidad que se cometa por los titulares o beneficiarios, en su caso, relativa al incumplimiento de las condiciones establecidas en las normas, de carácter general o particular, reguladoras de los créditos respectivos.

A este respecto, si un crédito fuese computado en el coeficiente de inversión de forma improcedente, a causa del incumplimiento de sus propias obligaciones por parte de la Entidad financiadora, el Banco de España, además de proceder de acuerdo pon lo previsto en el número 3 de la Orden ministerial, considerará que durante el tiempo de cómputo indebido la Entidad dejó de cubrir su coeficiente de inversión por aquella cantidad y podrá aplicar las sanciones reglamentarias procedentes.

j) Prestar atención a la posible existencia de vínculos filiativos entre el vendedor español y el comprador extranjero para analizar, en tal supuesto, si se trata de ventas reales, en evitación de un uso indebido del crédito a la exportación y de los riesgos que para la Entidad entrañarían tales operaciones.

Para las diferentes modalidades de crédito reguladas en la presente Circular, excepto la financiación de créditos para capital circulante de las Empresas exportadoras, las Entidades considerarán como valor de la exportación, a la vista del ejemplar 2 del modelo B-1 de «declaración de exportación y envíos a los territorios exentos», el consignado en el recuadro 19, «valor cesión divisas», de cada «partida de orden», siempre que, en todo caso, en el recuadro 8, «modalidad de export.», del referido documento se indique «Clave 1. En firme». El indicado «valor cesión divisas» se corresponde con el «precio pactado» a que se refiere la norma 2.ª

Para la modalidad de créditos para capital circulante de las Empresas exportadoras, las Entidades podrán admitir las siguientes operaciones, cuya valoración se considerará de acuerdo con las reglas que se citan:

‒ Si la modalidad de exportación, indicada en el recuadro 8 del modelo B-1, es «Clave 1. En firme», el valor de la exportación será el consignado en el recuadro 19, «valor cesión divisas», de cada «partida de orden» de dicho documento.

‒ Si la modalidad de exportación, indicada asimismo en el recuadro 8 del modelo B-1, es «Clave 2. En consignación» y se tratase solamente de productos hortofrutícolas, el valor de la exportación se obtendrá, de acuerdo con la excepción prevenida en él número 7, párrafo segundo, de la orden ministerial, multiplicando el «peso neto kilogramos» por el precio de la mercancía, incrementado en su caso con el coeficiente valor envase, de conformidad con los indicados en el anejo número 2 de la orden ministerial.

No obstante, si los exportadores alegasen que deben serles computadas operaciones que se aparten de las reglas contenidas en la presente norma, las Entidades someterán entonces la operación a la decisión del Banco de España, utilizando el procedimiento establecido en la norma 7.*, y acompañarán, la documentación justificativa aportada por los interesados en apoyo de sus pretensiones.

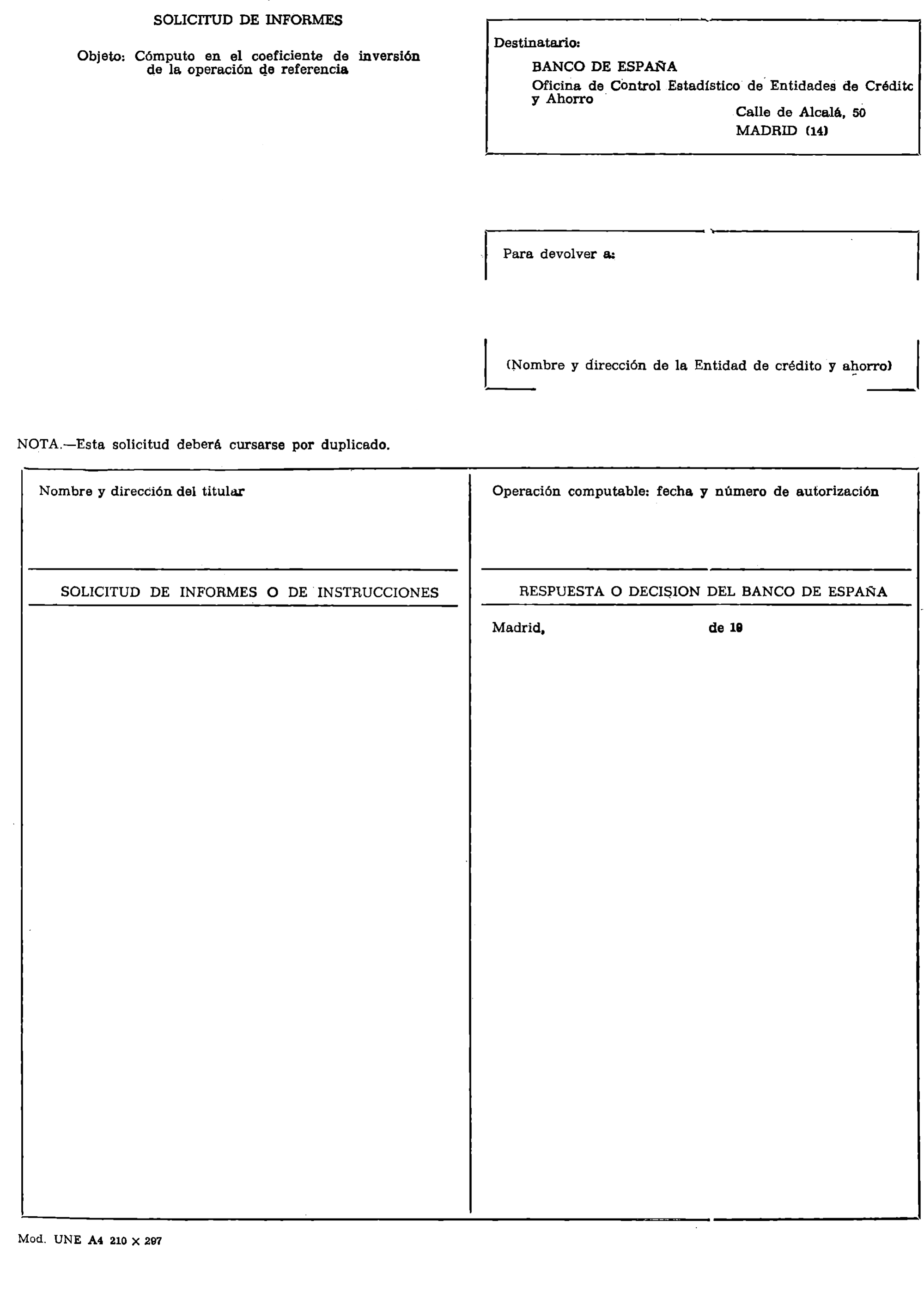

Con objeto de que las actuaciones se desarrollen con arreglo a principios de economía, celeridad y eficacia, se establece el impreso denominado «Solicitud de informes», según el modelo anejo, para cualquier tipo de consultas o remisión de documentos que deban efectuar las Entidades al Banco de España (Oficina de Control Estadístico de Entidades de Crédito y Ahorro), en relación con operaciones computables en el coeficiente de inversión en general.

Dicho formulario será cursado, en todos los casos, por duplicado, acompañado de la documentación justificativa que se aporte. El Banco de España dará su respuesta o decisión en el ejemplar duplicado y devolverá, cuando proceda, la documentación recibida.

Se recuerda a las Entidades que la Resolución de la Dirección General de Transacciones Exteriores de 20 de enero de 1975 («Boletín. Oficial del Estado» del 27), sobre sucursales y establecimientos de «no residentes», previene que toda apertura de créditos o renovación de los existentes a favor de una sucursal en España de Empresas «no residentes» estará sometida a la autorización previa de aquel Centro directivo.

Por consiguiente, para los casos en que el titular de cualesquiera de las modalidades de crédito a la exportación a que se refieren los epígrafes II, IV y V de esta Circular en los que el titular es un exportador, fuese uno de los citados establecimientos o sucursales, será requisito previo para su formalización, en todo caso, y cómputo, en su caso, en el coeficiente de inversión que la Entidad hubiera obtenido la preceptiva autorización de la Dirección General de Transacciones Exteriores.

Para las modalidades de crédito en las que se otorgue un beneficio sobre el porcentaje de crédito a percibir, por el hecho de que el titular lo sea a su vez de carta de exportador «individual» o «sectorial», las Entidades deberán tener en cuente lo siguiente:

a) Para comprobación de la vigencia de cuatro años de la carta de exportador «individual» se tendrá en cuenta el artículo 7 del Decreto 2527/1970, de 22 de agosto (al que se ha dado nueva redacción por el Decreto 2128/1974, de 20 de julio), y en todo caso que el disfrute de las ventajas otorgadas por dicha carta, para las exportaciones de mercancías comprendidas en la misma, dará comienzo el día 1 de enero del año siguiente a aquel en que hubiera sido solicitada, según dispone la Orden del Ministerio de Comercio de 18 de febrero de 1971, sobre tramitación de la carta de exportador «individual».

b) Por orden de la Presidencia del Gobierno publicada en el «Boletín Oficial del Estado» en la que se concede a un determinado sector la carta de exportación, se señala el porcentaje de crédito a la exportación de las mercancías indicadas en aquella orden. Para justificar su inclusión en el sector, el exportador presentará ante la Entidad el escrito original (carta de exportador «sectorial») y una fotocopia del mismo, que hubiera recibido del Ministerio de Comercio y Turismo, o del INLE, según los casos, notificándole su inclusión en el sector de exportación objeto de ordenación comercial.

La fotocopia, debidamente contrastada por la Entidad, será conservada por ésta en el expediente, y el escrito original será devuelto al exportador.

c). Se recuerda asimismo a las Entidades que la ordenación comercial exterior de un sector de exportación implica que las Empresas o grupo de Empresas en él comprendidos no podrán obtener, en relación con dicho sector, la carta de exportador «individual», sino tan sólo la «sectorial», de acuerdo con lo previsto en el artículo 1, párrafo cuarto, del Decreto-ley 18/1967, de 30 de noviembre.

Esta modalidad de crédito se regula por lo previsto en la orden ministerial y en esta circular.

La duración de un año, a que se refiere el número 9 de la orden ministerial, de la financiación de capital circulante desde la fecha de formalización ha de entenderse como plazo máximo, y, por consiguiente, las Entidades pueden concederla por plazo inferior.

Con objeto de facilitar a las Entidades la localización rápida de las mercancías beneficiarías de crédito para capital circulante, comprendidas en las listas del anejo número 1 de la orden ministerial, se acompaña a esta Circular la «Lista de mercancías beneficiarías de capital circulante, por orden secuencial del vigente Arancel de Aduanas, y porcentaje para el cálculo del crédito».

Con el mismo Objetivo, y a los efectos prevenidos en el número 6, apartado b), de la orden ministerial, se incluye como anejo a esta Circular, la «Lista de mercancías con el beneficio de la carta de exportador sectorial, clasificadas por posición estadística».

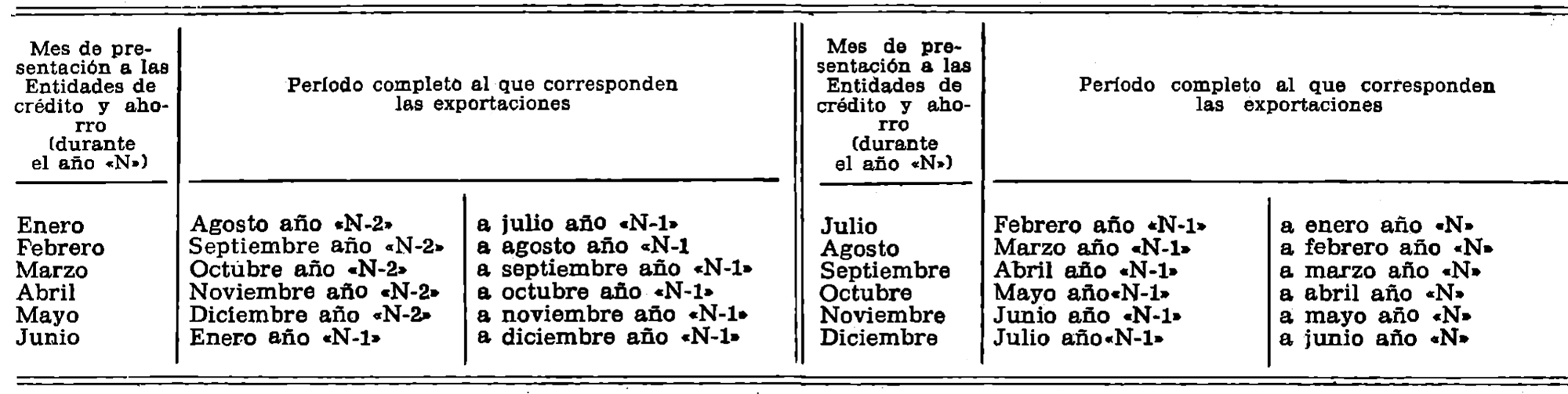

Por último, para facilitar la búsqueda del período de cómputo de las exportaciones, de acuerdo con lo previsto en el número 8, párrafo primero, de la orden ministerial, se establece el «Calendario» que va anejo a esta circular.

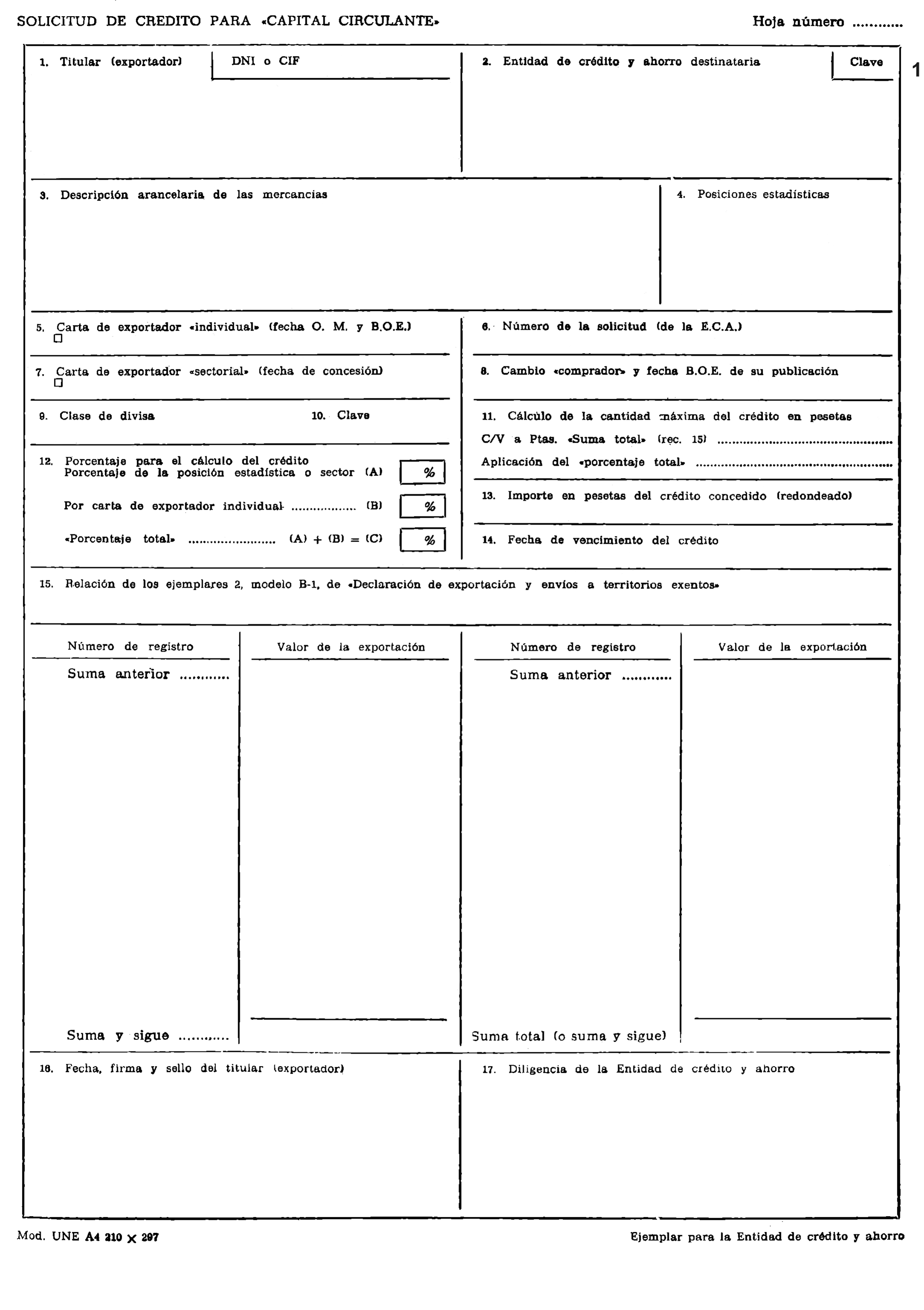

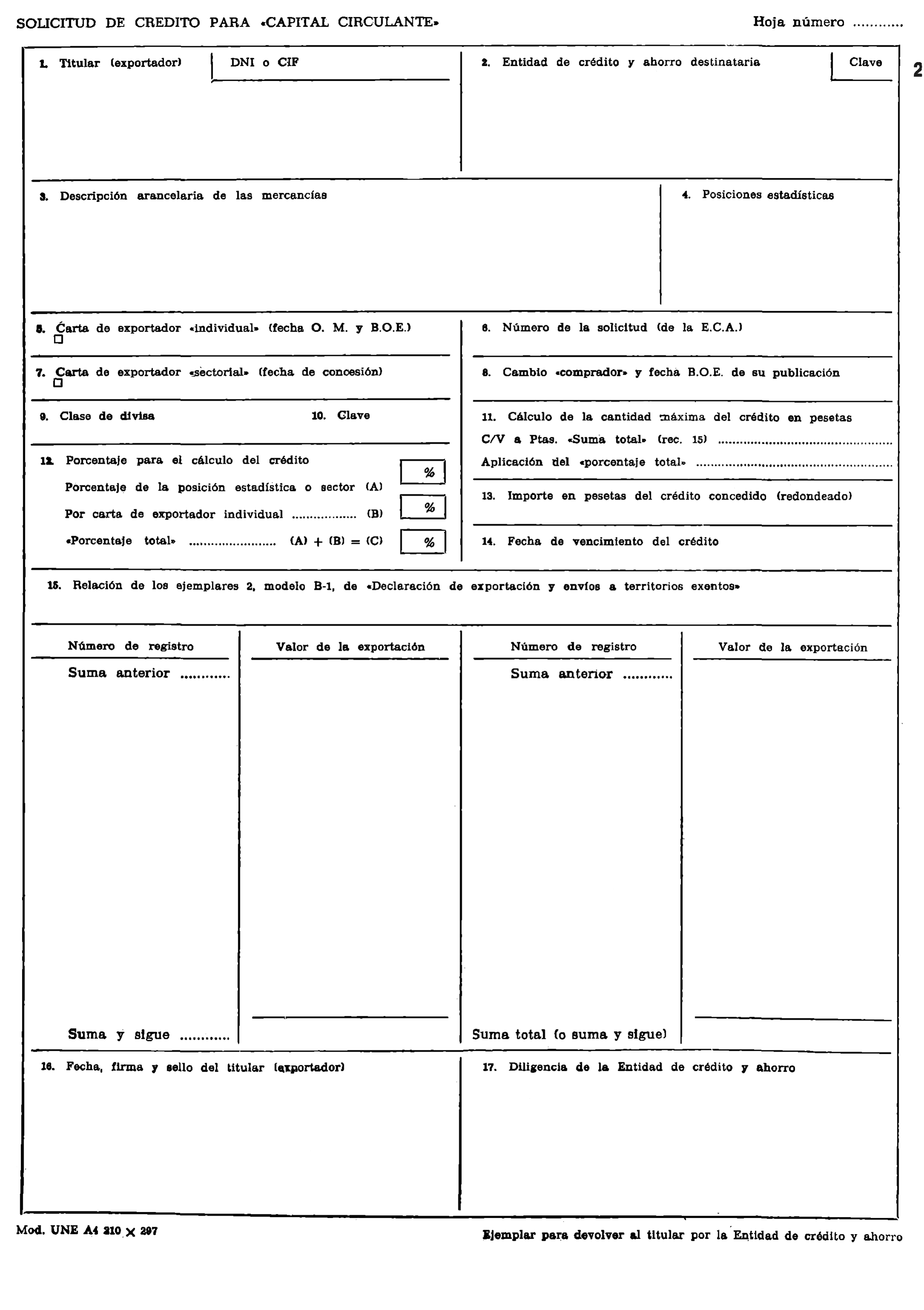

De acuerdo con lo dispuesto en el número 11 de la orden ministerial, se establece el impreso oficial denominado «Solicitud de crédito para capital circulante», según modelo anejo a esta Circular, que consta de dos ejemplares obligatorios, numerados con el 1 y el 2, que será cumplimentado inicialmente por los titulares, a excepción de los recuadros 6, 8, 11, 13, 14 y 17, que lo serán posteriormente por la Entidad destinataria caso de autorizar la operación. A este respecto, las Entidades deberán observar con el máximo cuidado lo prevenido en la norma 6.ª sobre el valor de las exportaciones reflejado en el ejemplar 2 del modelo B-1.

No tendrá derecho a crédito para capital circulante la exportación de tecnología realizada al amparo de la partida arancelaria 49.06, en planos de arquitectura, de ingeniería y otros planos y dibujos industriales, comerciales y similares, o en microfilme, de la partida arancelaria 37.05, o en soportes análogos; puesto que en estos supuestos los mencionados productos sólo significan el mero soporte de una técnica o de un derecho utilizadles en el país de destino, y en consecuencia, el «valor cesión divisas» de cada «partida de orden», consignado en el ejemplar 2 del modelo B-1, corresponde al conjunto de mercancía y técnica o derecho, de acuerdo con el artículo 1.°, apartado b), del Decreto 1839/1975, de 3 de julio («Boletín Oficial del Estado» de 11 de agosto).

Cumplidos los trámites reseñados en el número 11 de la orden ministerial y hallados conformes tanto la solicitud como sus documentos anejos, la Entidad cumplimentará los recuadros 6, 8, 11, 13 y 14; diligenciará el recuadro 17 estampando la fecha, su firma y sello en ambos ejemplares 1 y 2, conservando el ejemplar 1 en su poder y devolviendo el ejemplar 2 al exportador una vez que hubiera formalizado, el crédito correspondiente.

En los casos que la «Solicitud de crédito para capital circulante» se refiriese a exportaciones cifradas en una moneda extranjera, la Entidad consignará en el recuadro 8 el cambio oficial «comprador», obtenido conforme a lo establecido en el número 12 de la orden ministerial, y efectuará los cálculos indicados en el recuadro 11 con objeto de hallar la cantidad máxima de crédito posible cifrada en pesetas.

El indicado cambio será mantenido, en su caso, por las sucesivas Entidades en el supuesto de disposiciones parciales a que se refiere la norma 16.

De acuerdo con el número 12, párrafo primero, de la orden ministerial, las Entidades deberán conservar en su poder fotocopia de los justificantes aduaneros originales de las exportaciones.

Tan pronto sea formalizado un crédito para capital circulante la Entidad procederá a diligenciar el dorso de los justificantes a que se refiere el número 4 de la orden ministerial que le hubiera presentado el exportador, en la forma siguiente:

«La presente declaración de exportación número...... del anverso es beneficiaría de crédito para capital circulante. (Fecha, firma y sello de la Entidad)», efectuando seguidamente fotocopia de dichos documentos, originales en la que aparecerá, por consiguiente, la indicada diligencia y devolviendo los justificantes originales al exportador.»

Conforme a lo prevenido en el último párrafo del número 12 de la orden ministerial, si un mismo ejemplar 2 del modelo B-1 no fuese aplicado en su totalidad por la primera Entidad a la que sea presentado, dicha Entidad remitirá el citado ejemplar al Banco de España, mediante el procedimiento establecido en la norma 7.ª, indicando la cuantía del crédito concedido al exportador, así como el cambio aplicado, en su caso. Igual tramitación se seguirá con las relaciones mensuales, visadas por el Instituto Nacional del Libro Español, en las exportaciones de libros, publicaciones y otros productos de las artes gráficas que se realicen por vía postal.

El Banco de España si hallase conforme la operación, diligenciará el dorso del expresado ejemplar 2 del modelo B-1 o de la relación mensual, en la forma siguiente:

«Por previa utilización parcial del derecho a crédito para capital circulante, la cantidad máxima remanente de crédito sobre esta exportación es de (en letra:... );,Cambio aplicado...... (Fecha, firma y sello del Banco de España).»

A continuación el Banco de España devolveré a la Entidad presentadora el referido ejemplar 2 del modelo B-1 o relación mensual, en su caso, para que por esta última sea devuelto al exportador, conservando la Entidad en su poder una fotocopia de tal declaración aduanera y el duplicado del formulario «Solicitud de informes remitido por este Banco de España.

De esta forma, el exportador podrá ir presentando en forma escalonada el mencionado justificante para la utilización del resto, observándose lo prevenido en el párrafo primero de la presente norma y teniendo en cuenta lo previsto en el párrafo final de la norma 14 en su caso.

De conformidad con el número 13, párrafo primero, de la orden ministerial, las Entidades seguirán comunicando mensualmente al Banco de España el total de operaciones autorizadas utilizando la rúbrica 1.1.1, «Capital circulante a Empresas exportadoras», anexo III (clasificación sectorial), establecido por las Circulares número 167, dirigida a la Banca privada, y la número 47, dirigida a las Cajas de Ahorro, con fecha 4 de mayo de 1979.

Además, las Entidades de crédito se hallarán en disposición de enviar al Banco de España, a requerimiento de éste, relación pormenorizada de los créditos de capital circulante autorizados y dispuestos que estén en vigor en la fecha de envío, cuyo total deberá coincidir con la cifra mensual comunicada según lo indicado en el párrafo anterior, indicando para cada Empresa el correspondiente código de identificación o documento nacional de identidad y los créditos dispuestos y su fecha de vencimiento.

El Banco de España, a la vista de las citadas relaciones, podrá solicitar la remisión de los expedientes individuales que estime oportunos, para su examen y verificación, y se acompañará el ejemplar de la «solicitud», las fotocopias de los justificantes reseñados en la misma, la liquidación de intereses y copia del documento de crédito en que se hubiera instrumentado la operación.

De acuerdo con las disposiciones vigentes, las Entidades de crédito y ahorro, autorizadas para intervenir en las operaciones de control de cambios, son las únicas que pueden conceder créditos a compradores extranjeros.

Las Entidades autorizadas podrán conceder, sin la previa autorización del Banco de España, créditos a compradores extranjeros dentro del marco de delegación establecido por el Real Decreto 2294/1979, de 14 de septiembre, siempre que:

‒ Estén cifrados en pesetas o en divisas convertibles;

‒ Se observen, en todo caso, las disposiciones de los números 1, apartado b); 14, 15, 16 y 17 de la Orden ministerial, y

‒ Se cumplimente la tramitación prevenida en la Circular número 2/1974, de la Dirección General de Transacciones Exteriores, de fecha 17 de julio, trasladada a las Entidades autorizadas por este Banco de España.

Como consecuencia de lo dispuesto en la norma precedente, requiere la previa autorización del Banco de España, que será tramitada de acuerdo con lo prevenido en la norma 4.ª, la concesión de los créditos a compradores extranjeros de las características siguientes:

‒ Los que no se ajusten a las condiciones y requisitos fijados con carácter general por el Real Decreto 2294/1979, de 14 de septiembre;

‒ Los convenios de crédito concertados con Entidades de financiación o compradores extranjeros que establezcan un límite global o línea de crédito, así como las operaciones concertadas que se financien con cargo a un límite global o línea de crédito que no estén garantizadas por la Compañía Española de Seguro de Crédito a la Exportación, de acuerdo con el número 17 de la orden ministerial;

‒ Los que se destinen a la financiación de «bienes de equipo y productos asimilados de fabricación nacional» que no se hallen comprendidos en las secciones XVI y XVII del vigente Arancel de Aduanas, y

‒ Los que contengan la financiación de gastos locales, de acuerdo con el número 1, apartado b), de la orden ministerial.

De conformidad con lo dispuesto en el artículo 3, apartado e), del Real Decreto 2294/1979, de 14 de septiembre, el reembolso de los créditos a comprador extranjero deberá efectuarse por el beneficiario del mismo necesariamente en moneda convertible.

Los créditos a comprador extranjero cifrados en divisas convertibles sólo podrán ser computados en el coeficiente de inversión por el valor en pesetas de las cantidades pagadas directamente al exportador español o a su orden.

Será requisito indispensable para la formalización de los créditos a compradores extranjeros, que hubiera sido efectuada la apertura del correspondiente «expediente de crédito a comprador extranjero», de acuerdo con lo dispuesto en la instrucción sexta de la Circular número 2/1974 de la Dirección General de Transacciones Exteriores.

A la presentación a la Entidad autorizada que hubiera concedido un crédito a comprador extranjero de los documentos justificativos indicados en el número 4 de la Orden ministerial, dicha Entidad, si el crédito estuviera computado en el coeficiente de inversión, procederé a diligenciar el dorso de dichos justificantes en la forma siguiente:

«La presente declaración de exportación número Registro… del anverso (o prestación de servicios en el extranjero) está acogida a crédito a comprador extranjero computable en el coeficiente de inversión. (Fecha, firma y sello de la Entidad)», y los devolverá seguidamente al interesado, conservando en su poder una fotocopia de los mismos en la que aparecerá, por consiguiente, la expresada diligencia.

El plazo de presentación de los referidos justificantes será el determinado en la repetida Circular 2/1974.»

En los supuestos que hubiera de solicitarse autorización previa del Banco de España, de acuerdo con los casos enumerados en la norma 20, la «solicitud» deberá acompañarse de la documentación justificativa correspondiente, principalmente de:

‒ Proyecto de contrato de crédito.

‒ Licencia o licencias de exportación autorizadas, en su caso.

‒ Contrato comercial entre el exportador español y el comprador extranjero.

‒ Declaración de los materiales extranjeros, incorporados en su caso, o, por el contrario, declaración negativa en tal sentido.

‒ Justificación de los gastos locales o realizar, en su caso.

‒ Declaración del titular del crédito que acredite la forma en que va a satisfacer el 15 por 100 del precio, con anterioridad a la entrega de los bienes objeto de exportación con fondos procedentes del exterior.

‒ Autorización de la Dirección General de Transacciones Exteriores y copia del «expediente de crédito a comprador extranjero», diligenciado por dicho Centro directivo.

Si la autorización de la Dirección General de Transacciones Exteriores estuviera en tramitación, el Banco de España podrá autorizar la operación, dentro del ámbito de su propia competencia, pero condicionando su formalización a la obtención de dicho permiso administrativo.

Las Entidades podrán conceder, sin la previa autorización del Banco de España, créditos de prefinanciación a los exportadores españoles dentro del marco de delegación establecido por el Decreto 1838/1974, de 27 de junio, y el Real Decreto 2295/1979, de 14 de septiembre, teniendo presente, en todo caso, lo prevenido en los números 1, apartado c); 18, 19 y 20 de la orden ministerial.

En ningún caso la suma del importe del crédito concedido más las cantidades percibidas del exterior por el exportador deberá sobrepasar «el precio pactado» o «valor cesión divisas» obtenido conforme a lo dispuesto en las normas 2.ª y 6.ª

Por lo que respecta a los créditos de prefinanciación acogidos al Decreto 1838/1974, de 27 de junio, dada la competencia del Ministerio de Comercio y Turismo, las personas físicas o jurídicas «residentes» que celebren contrato con personas «no residentes» relacionados con la prestación de asistencia técnica y ejecución de obras en el extranjero podrán solicitar la autorización a que se refiere la Resolución de la Dirección General de Transacciones Exteriores de 31 de octubre de 1974 («Boletín Oficial del Estado» de 14 de noviembre).

Asimismo se tendrá presente por los Bancos la tramitación prevenida en las normas 62 a 67 de la Resolución del Banco de España-Instituto Español de Moneda Extranjera de 25 de noviembre de 1970 (comunicada a las Entidades), relativas a la apertura de la «ficha de créditos comerciales», y en las instrucciones duodécima y siguientes de la Circular número 3/1974 de la Dirección General de Transacciones Exteriores, de 31 de octubre, relativas a la apertura del «expediente de créditos financieros», trasladada a las Entidades por este Banco de España.

Como consecuencia de lo dispuesto en la norma 28, requiere la previa autorización del Banco de España, que será tramitada de acuerdo con lo prevenido en la norma 4.ª, la concesión de los créditos de prefinanciación siguientes:

‒ Los que no se ajusten a las condiciones fijadas con carácter general por el Decreto 1838/1974, de 27 de junio, y Real Decreto 2295/1979, de 14 de septiembre, y

‒ Los que se apliquen a financiar la fabricación de «bienes de equipo y productos asimilados» referidos en el artículo 1 del Decreto 1838/1974, de 27 de junio, que no se hallen comprendidos en las secciones XVI y XVII del vigente Arancel de Aduanas.

A la entrega a la Entidad, que hubiera concedido un crédito de prefinanciación, de los documentos originales justificativos a que se refiere el número 4 de la Orden ministerial, la Entidad, de acuerdo con lo previsto en el número 19 de dicha orden, procederá a diligenciar el dorso de dichos justificantes, si fueran hallados conformes, en la forma siguiente:

«La presente declaración de exportación número de Registro… del anverso (o prestación de servicios en el extranjero) está acogida a crédito de prefinanciación computable en el coeficiente de inversión. (Fecha, firma y sello de la Entidad).»

Acto seguido la Entidad efectuará fotocopia de dichos documentos originales, en la que aparecerá, por consiguiente, la indicada diligencia, y devolverá los justificantes originales al exportador interesado.

En el supuesto que los justificantes aduaneros recibidos de los exportadores no alcanzasen el valor inicialmente previsto de la operación objeto de financiación, la Entidad pondrá este hecho en conocimiento del Banco de España, con remisión del expediente y alegaciones formuladas por el exportador, a los efectos prevenidos, en su caso, en el párrafo segundo del número 3 de la orden ministerial.

En los supuestos que hubiera de solicitarse autorización del Banco de España, de acuerdo con los casos enumerados en la norma 28, la «solicitud» deberá acompañarse de la documentación justificativa correspondiente, principalmente de:

‒ Proyecto de contrato de crédito.

‒ Licencia de exportación autorizada, en su caso.

‒ Contrato comercial entre el exportador español y el comprador extranjero.

‒ Calendario de cobros o reembolsos del exterior, correspondiente al pago del precio de la exportación.

‒ Copia de la «ficha de créditos comerciales» o del «expediente de créditos financieros», en su caso, diligenciadas por la Dirección General de Transacciones Exteriores, de acuerdo con lo indicado en el párrafo segundo de la norma 27.

‒ Declaración de los materiales extranjeros incorporados, en su caso, o, por el contrario, declaración negativa en tal sentido.

‒ Autorización de la Dirección General, de Transacciones Exteriores, si se da el supuesto contemplado en la norma 8.ª

Si dicha autorización estuviera en tramitación, el Banco de España podrá autorizar la operación, dentro del ámbito de su propia competencia, pero condicionando su formalización a 'la obtención de dicho permiso.

Las Entidades podrán conceder, sin la previa autorización del Banco de España, créditos para la financiación de exportaciones realizadas (o de movilización de la parte aplazada del precio de venta de bienes y servicios) a los exportadores españoles dentro del marco de delegación establecido por los Decretos 1838/1974, de 27 de junio, y 2873/1974, de 27 de septiembre, teniendo presente, en todo caso, lo prevenido en los números 1, apartado d); 21 y 22 de la orden ministerial.

En ningún caso la suma del importe del crédito concedido más las cantidades percibidas del exterior con anterioridad por el exportador deberá sobrepasar el «precio pactado» o «valor cesión divisas» obtenido conforme a lo dispuesto en las normas 2.ª y 6.ª

En concordancia con el artículo 38, párrafo quinto, del Real Decreto 2426/1979, de 14 de septiembre, sobre régimen de comercio y procedimiento de tramitación de las exportaciones, los plazos de amortización del crédito por parte del exportador podrán fijarse dentro del máximo de treinta días a contar de la fecha de exigibilidad del pago al comprador extranjero.

Por lo que respecta a los créditos concedidos, al amparo del Decreto 1838/1974, de 27 de junio, se observará lo establecido en la norma 27, relativa a los créditos de prefinanciación acogidos a igual Decreto.

En relación con los créditos concedidos al amparó del Decreto 2873/1974, de 27 de septiembre, si el Banco de España hubiera autorizado un plazo de amortización para estas operaciones superior a los doce meses en uso de las atribuciones que le confiere el artículo 5.° de dicho Decreto, se deberá haber cumplimentado por las Entidades con anterioridad a su formalización la tramitación prevenida en las normas 82 a 67 de la Resolución del Banco de España-Instituto Español de Moneda Extranjera de 25 de noviembre de 1970 (comunicada a las Entidades), relativas a la apertura de la «ficha de créditos comerciales».

Como consecuencia de lo dispuesto en la norma 31, requiere la previa autorización del Banco de España, que será tramitada de acuerdo con lo prevenido en la norma 4.ª, la concesión de los créditos para la financiación de exportaciones realizadas siguientes:

‒ Los que no se ajusten-a las condiciones fijadas con carácter general por los Decretos 1838/1974, de 27 de junio, y 2873/1974, de 27 de septiembre;

‒ Los que contengan la financiación de gastos locales, de acuerdo con lo establecido en el número 1, apartado d), 1, de la orden ministerial, y

‒ Los que se apliquen a la movilización de la parte aplazada del precio de venta de «bienes de equipo y productos asimilados» referidos en el artículo 1.° del Decreto 1838/1974, de 27 de junio, que no se hallen comprendidos en las secciones XVI y XVII del vigente Arancel de Aduanas.

Serán requisitos indispensables para la formalización de los créditos para la financiación de exportaciones realizadas:

‒ Que hubiera sido efectuada la apertura de la «ficha de créditos comerciales» o el «expediente de créditos financieros», según proceda, para las operaciones acogidas al Decreto 1838/ 1974, de 27 de junio, de acuerdo con el párrafo primero de la norma 32.

‒ Que hubiera sido efectuada, en su caso, la apertura de la. «ficha de créditos comerciales» para las operaciones acogidas al Decreto 2873/1974, de 27 de septiembre, de acuerdo con el párrafo segundo de la norma 32, y

‒ Que la Entidad hubiera recibido los justificantes previstos en el número 4 de la Orden ministerial.

A la entrega a la Entidad, que se proponga conceder un crédito para la financiación de exportaciones realizadas, de los justificantes a que se refiere el número 4 de la orden ministerial, la Entidad, de acuerdo con lo previsto en el número 21 de dicha orden, procederá a diligenciar el dorso de los expresados justificantes, en la forma siguiente:

«La presente declaración de exportación número de Registro… del anverso (o prestación de servicios en el extranjero) está acogida a crédito para la financiación de exportaciones realizadas computable en el coeficiente de inversión. (Fecha, firma y sello de la Entidad)»,

y los devolverá seguidamente al interesado, conservando en su poder una fotocopia de los mismos en la que conste dicha diligencia.

En los supuestos que hubiera de solicitarse autorización del Banco de España, de acuerdo con los casos enumerados en la norma 33, la «solicitud» deberá acompañarse de la documentación justificativa correspondiente, principalmente de:

‒ Proyecto de contrato de crédito.

‒ Licencia de exportación autorizada, en su caso.

‒ Contrato comercial entre el exportador español y el comprador extranjero.

‒ Calendario de cobros o reembolsos del exterior, correspondiente al pago de la parte aplazada del precio de venta.

‒ Relación de los cobros percibidos con anterioridad del exterior, en su casó.

‒ Copia de la «ficha de créditos comerciales» o del «expediente de créditos financieros», en su caso, diligenciados por la Dirección General de Transacciones Exteriores, de acuerdo con lo indicado en la norma 32.

‒ Los justificantes originales indicados en el número 4 de la orden ministerial, en prueba de la realización de la operación.

‒ Justificación de los gastos locales realizados, en su caso.

‒ Declaración de los materiales extranjeros incorporados, en su caso, o, por el contrario, declaración negativa en tal sentido.

‒ Autorización de la Dirección General de Transacciones Exteriores, si se da el supuesto contemplado en la norma 8.ª

Si dicha autorización estuviera en tramitación, el Banco de España podrá autorizar la operación, dentro del ámbito de su propia competencia, pero condicionando su formalización a la obtención de dicho permiso.

Con objeto de evitar la duplicidad en la financiación de una misma operación con las modalidades referidas en los epígrafes IV y V de esta Circular, las Entidades autorizadas, en cumplimiento de lo dispuesto en el número 1, apartado e), de la orden ministerial, diligenciarán el dorso de los ejemplares 2 del modelo B-1, justificantes de las exportaciones, en la forma siguiente:

«La presente declaración de exportación número de Registro.....; del anverso se ha financiado al amparo de la Circular 9 D. E. del Departamento Extranjero del Banco de España. (Fecha, firma y sello de la Entidad)»,

y los devolverá seguidamente al interesado, conservando en su poder una fotocopia de los mismos en la que conste dicha diligencia.

La presente Circular entrará en vigor conforme a la vigencia de la propia orden ministerial.

Las Entidades que no se atengan en su actuación a lo prevenido en la presente Circular podrán ser sancionadas por el Banco de España por incumplimiento de normas de obligada observancia.

Quedan derogadas las Circulares dirigidas a la Banca privada número 92, de 11 de julio de 1974, salvo en lo referente al desarrollo del Decretó 1839/1974, de 27 de junio; número 104, de 10, de enero de 1975; la norma 2.ª de la Circular número 135, de 22 de abril de 1977, y el párrafo segundo de la norma 5.ª de la Circular número 167, de 4 de mayo de 1979.

Asimismo queda derogada la Circular dirigida a las Cajas de Ahorro número 30, de 18 de mayo de 1978, excepto las normas siguientes que continúan vigentes: 1.ª; 2.ª, 1.2, 5.1, 5.2 y 6; 5.ª, b) y e); 7.ª, 8.º y 13, y el párrafo segundo de la norma 5.ª de la Circular número 47, de 4 de mayo de 1979.

De acuerdo con las ordenes del Ministerio de Hacienda de 9 de julio y 23 de diciembre de 1974 y la Orden del Ministerio de Economía de 7 de noviembre de 1979, sobre delegación de facultades en el Banco de España, se podrá requerir a las Entidades la exhibición de la documentación y demás justificantes que sean precisos examinar en relación con los créditos referidos en los epígrafes III, IV y V de esta Circular, conforme al procedimiento prevenido en la norma 17.

Las referencias que se hacen en esta Circular al modelo B-l se entenderá que alcanza tanto a dicho modelo B-l como a su hoja a agregar, modelo B-2, utilizable en los supuestos en que exista más de dos «partidas de orden».

De acuerdo con la disposición transitoria segunda de la Orden ministerial, las Entidades, en su caso, sólo aceptarán, en lugar del ejemplar 2 del modelo B-l, aprobado por Orden ministerial de Hacienda de 8 de febrero de 1979 («Boletín Oficial del Estado» del 23), el ejemplar 3 ‒para el interesado‒ de la declaración de exportación establecida por Circular 528 de la Dirección General de Aduanas de 30 de noviembre de 1965 («Boletín Oficial del Estado» de 25 de diciembre).

La justificación de Las exportaciones de libros, publicaciones y otros productos de las artes gráficas que se hubieran realizado por vía postal durante el año 1979 podrá ser efectuada por el INLE mediante la emisión de certificación a nombre de cada exportador que exprese el total en pesetas del volumen de aquellas operaciones.

De conformidad con la Dirección General de Aduanas e Impuestos Especiales, y solamente por lo que respecta a las exportaciones realizadas durante el año 1979, la diligencia certificatoria que han de estampar las Aduanas al dorso del ejemplar 2 del modelo B-1 (Orden ministerial de 8 de febrero de 1979, «Boletín Oficial del Estado» del 23) o del ejemplar 3 («ejemplar para el interesado») de la declaración de exportación (Circular 528 de la Dirección General de Aduanas ‒«Boletín Oficial del Estado» de 25 de diciembre de 1965‒) será sustituida, a requerimiento de los exportadores, por una «relación mecanizada», deducida de los antecedentes informáticos de dicho Centro directivo, en la que figurarán todas las declaraciones correspondientes a! año 1979, debidamente sellada y ordenada por Aduanas y número de documento.

A este respecto, las Entidades actuarán con arreglo a las reglas siguientes:

Si los mencionados documentos aduaneros estuvieran ya certificados al dorso por la Aduana correspondiente, seguirán con ellos la actuación prevenida en la presente Circular; y

Si dichos documentos aduaneros no estuvieran certificados al dorso, pero se hallasen comprendidos en el «listado mecanizado» emitido por la Dirección General de Aduanas e Impuestos Especiales, serán diligenciados por la Entidad a la que se presenten estampando en el ejemplar original un sello que exprese:

«La presente declaración de exportación, número, registro... del anverso, se encuentra incluida en listado mecanizado emitido por la Dirección General de Aduanas e Impuestos Especiales de fecha... previa la comprobación por esta Entidad de crédito, y cuyo listado se devuelve al exportador. (Fecha, firma y sello de la Entidad)»,

y se procederá seguidamente con dichos documentos aduaneros, así diligenciados, en la forma prevenida en esta Circular.

Por último, si las declaraciones de exportación a que se refiere la presente norma no estuvieran certificadas por la Aduana correspondiente ni comprendidas en el «listado mecanizado» no serán aceptadas en ningún caso por las Entidades.

Por lo que respecta al valor de las exportaciones consignadas en los modelos B-1 y B-2 de la declaración de exportación aprobada por orden ministerial de 8 de febrero de 1979, serán tenidas en cuenta las normas que se señalan en párrafos siguientes.

Para las diferentes modalidades de crédito reguladas en la presente Circular, muy principalmente la financiación de créditos para capital circulante de las Empresas exportadoras, las Entidades considerarán como valor de la exportación, a la vista del ejemplar 2 del modelo B-l de «declaración de exportación y envíos a territorios exentos», la cantidad que proceda conforme a las reglas siguientes:

a) Si en el recuadro «régimen aduanero» se indica que la operación se refiere al «general» o al «sistema de reposición con franquicia y devolución de derechos arancelarios», el valor de la exportación será el consignado en el recuadro «valor cesión divisas», teniendo en cuenta la excepción prevenida en el número 7, párrafo segundo, de la orden ministerial para los casos de productos hortofrutícolas vendidos en consignación.

b) Si en el recuadro «régimen aduanero» se señala «admisión temporal» o «importaciones temporales autorizadas al am, paro de los casos quinto, sexto y séptimo del apartado C) de la disposición preliminar cuarta del vigente Arancel de Aduanas», el valor de la exportación vendrá determinado en el recuadro «valor añadido divisas».

No obstante, si los exportadores alegasen que el valor a computar debe ser el «valor cesión divisas» en lugar del «valor añadido divisas», las Entidades someterán entonces la operación a la decisión del Banco de España, utilizando el procedimiento establecido en la norma séptima, y acompañarán la documentación justificativa aportada por los interesados en apoyo de sus pretensiones.

Si a alguno de los justificantes a que se refieren las normas transitorias primera, segunda y tercera hubiera de serle aplicado el procedimiento prevenido en la norma 18, para su utilización en la renovación de operaciones que venzan el 14 de junio de 1980; con anterioridad a esta fecha se deberá presentar al Banco de España por la primera Entidad la correspondiente «declaración de exportación» o relación visada por el INLE, con objeto de que sea aplicada por las distintas Entidades. En estos casos, el cambio de la operación será’ el que rija en la primera intervención del Banco de España y será invariable para las sucesivas.

Los diferentes modelos de impresos que se acompañan serán confeccionados por las propias Entidades de acuerdo con las medidas UNE que se citan al pie de los mismos.

Por lo que respecta a su impresión, se observarán las siguientes reglas:

a) Para los enunciados de los recuadros, en letras pequeñas, se emplearán letras de «caja baja» y cuerpo 7. Letra redonda.

b) Para los textos, iguales caracteres que los anteriores, pero de cuerpo 9. Letra redonda.

c) Para los nombres de los impresos o epígrafes, letras «versales» o «versalitas» de cuerpo 12 o 10, respectivamente. Letra negra.

Madrid, 29 de febrero de. 1980.‒El Subgobernador, Mariano Rubio Jiménez.

1. Instrucciones para la cumplimentación del impreso «Solicitud de, autorización para concesión de crédito a la exportación computable en el coeficiente de inversión.»

2. Lista de mercancías beneficiarías de crédito para capital circulante. Clasificadas por orden secuencial del vigente Arancel de Aduanas, y porcentaje para el cálculo del crédito.

3. Capital circulante de las Empresas exportadoras. Lista de mercancías con el beneficio de la carta de exportador «sectorial».

4. «Solicitud de, autorización para concesión de crédito a la exportación computable en el coeficiente de inversión.»

5. «Solicitud de informes.»

6. «Solicitud de crédito para “Capital circulante”, ejemplares 1 y 2.

7. Calendario para el cómputo de las exportaciones realizadas, de aplicación a los créditos para la financiación del capital circulante de las Empresas exportadoras.

Instrucciones para la cumplimentación del impresa «Solicitud de autorización para concesión de crédito a la exportación computable en el coeficiente de inversión»

La Entidad que lo suscriba indicará su denominación completa, y en la parte superior derecha el número de cuatro cifras correspondientes a la clave de codificación asignada por el Consejo Superior Bancario.

Se marcará con una «X» la modalidad correspondiente, bien entendido que hay una correspondencia en relación con la «clase de operación objeto de financiación» señalada en el recuadro 14. Es decir:

‒ a la modalidad 1 (crédito a compradores extranjeros), se deberá corresponder en el recuadro 14 marcando la 1, 2, 3 o 4;

‒ a la modalidad 2 (crédito de, prefinanciación), se deberá corresponder en el recuadro 14 marcando la 5, 8, 7, 8 o 9; y

‒ a la modalidad 3 (crédito para financiación de exportaciones realizadas), se deberá corresponder en el recuadro 14 marcando la 5, 8, 7, 8 o 10.

Por lo que respecta a las clases de operación número 8 a la 8 del recuadro 14, deberán marcarse simultáneamente con una «X» las modalidades 2 y 3, si la financiación abarca conjuntamente el periodo de fabricación y la movilización de la parte aplazada prevista en el Decreto 1838/1974, de 27 de junio.

Figurará normalmente el nombre y domicilio del cliente «no residente» que adquiere en España los bienes y servicios objeto de exportación.

Excepcionalmente se indicará la Entidad de financiación extranjera, en el supuesto prevenido en el artículo 4.° del Real Decreto 2294/1979, de 14 de septiembre.

Por último, destacar que para la modalidad de «crédito a compradores extranjeros», marcada Con el número 1 en el recuadro 2, el nombre señalado en el presento recuadro 3 será el titular del crédito.

Se consignará el nombre y razón social del exportador español y su domicilio, y además en la parte superior derecha su documento nacional dé identidad o Código de Identificación Fiscal, según proceda.

Es importante tener en cuenta que:

‒ para la modalidad de crédito 1 (crédito a compradores extranjeros), marcada en el recuadro 2, el exportador será el beneficiario del crédito y que, de conformidad con la instrucción quinta de la Circular número 93, en el supuesto que existan varios beneficiarios «residentes» de Un mismo crédito a compradores extranjeros, deberá figurar siempre uno de ellos como «beneficiario principal», en razón a su participación o a su calidad de gestor de la operación de exportación; y

‒ para las modalidades de crédito 2 y 3, el exportador reseñado en este recuadró 4 será el titular del crédito.

Se indicará el correspondiente a la persona que figura en el recuadro 3.

Se indicará, en su caso, la clase de carta y si fuese «individual» se reseñará la fecha del «Boletín Oficial del Estado» en que se publicó la Orden de la Presidencia del Gobierno concediéndola. Si se tratase de carta de exportador «sectorial», la fecha de comunicación recibida por el interesado del Ministerio de Comercio y Turismo.

Se indicará el procedente, en el caso que no fuese el mismo de residencia del comprador extranjero.

Se estampará el asignado a la operación por la propia Entidad de crédito y ahorro que suscriba el impreso.

Se indicará, dada la importancia que tiene este dato, la fecha exacta en que se vaya a realizar la exportación o la prestación de los servicios en el extranjero; o, si se hubieran ya efectuado, la fecha correspondiente a su ejecución.

Este recuadro será cumplimentado por el Banco de España con objeto de asignar su propio número a la operación, el cual constituirá la, referencia de la misma a todos los efectos.

Excepcionalmente la Entidad cumplimentará este -recuadro en el caso previsto en el párrafo cuarto de la norma 4.« de la Circular.

Si existiese licencia de exportación autorizada, se indicará su número, así como la fecha de autorización por la Dirección General de Exportación.

Se indicará el número del correspondiente documento aduanero justificativo de la exportación, de conformidad con el número 4 de la Orden ministerial.

Detalle sucinto de los bienes y servicios objeto de exportación.

Se marcará con una «X» uno de los diez conceptos enumerados, en exacta correspondencia con la «modalidad de crédito» indicada en el recuadro 2, y de acuerdo con las normas reglamentarias reguladoras.

Se indicará la moneda (pesetas o moneda convertible) en que esté cifrado en «contrato comercial» celebrado entre el exportador español y el comprador extranjero de los bienes y ser.. vicios.

Se consignará el importe del mismo en la moneda señalada en el precedente recuadro 15.

Se expresará la moneda en que la Entidad de crédito y ahorro cifra el crédito concedido, que será normalmente en pesetas; a excepción del supuesto de «crédito a compradores extranjeros» cifrado en divisas convertibles, en cuyo caso se reseñará la correspondiente.

Se consignará el importe del mismo concedido por la Entidad de crédito en la moneda señalada en el recuadro precedente.

En el supuesto general que el crédito se vaya a conceder en pesetas y la moneda del contrato comercial fuese una divisa convertible y a los efectos de los cálculos a realizar en la cumplimentación del recuadro 35, se indicará el cambio oficial «comprador» del Mercado de Divisas de Madrid, publicado por el Banco de España en la fecha que se curse la solicitud indicada en el recuadro 25. Sí no existiese ese día publicación de cambios, se cogerá el del día inmediato anterior que hubiera tal publicidad en el «Boletín Oficial del Estado».

Se reseñará la fecha del último vencimiento correspondiente a la amortización de la deuda por el titular, con independencia que se instrumente en vencimiento o vencimientos intermedios.

Es importante esta fecha, ya que el período comprendido entre la de formalización de la operación y la aquí indicada corresponde al plazo en que deben ser respetadas las condiciones inicialmente pactadas con la Entidad de crédito.

Su cumplimentación se atendrá al enunciado de los respectivos epígrafes.

Se indicará el nombre de la Compañía de seguros, el número de la póliza e importe del riesgo al que afecta.

Si se trata de exportación de mercancías se indicará la correspondiente posición estadística, conforme al Arancel de Aduanas.

Se consignará la fecha en que se curse la solicitud, debidamente firmada y sellada por la Entidad.

Para uso exclusivo del Banco de España.

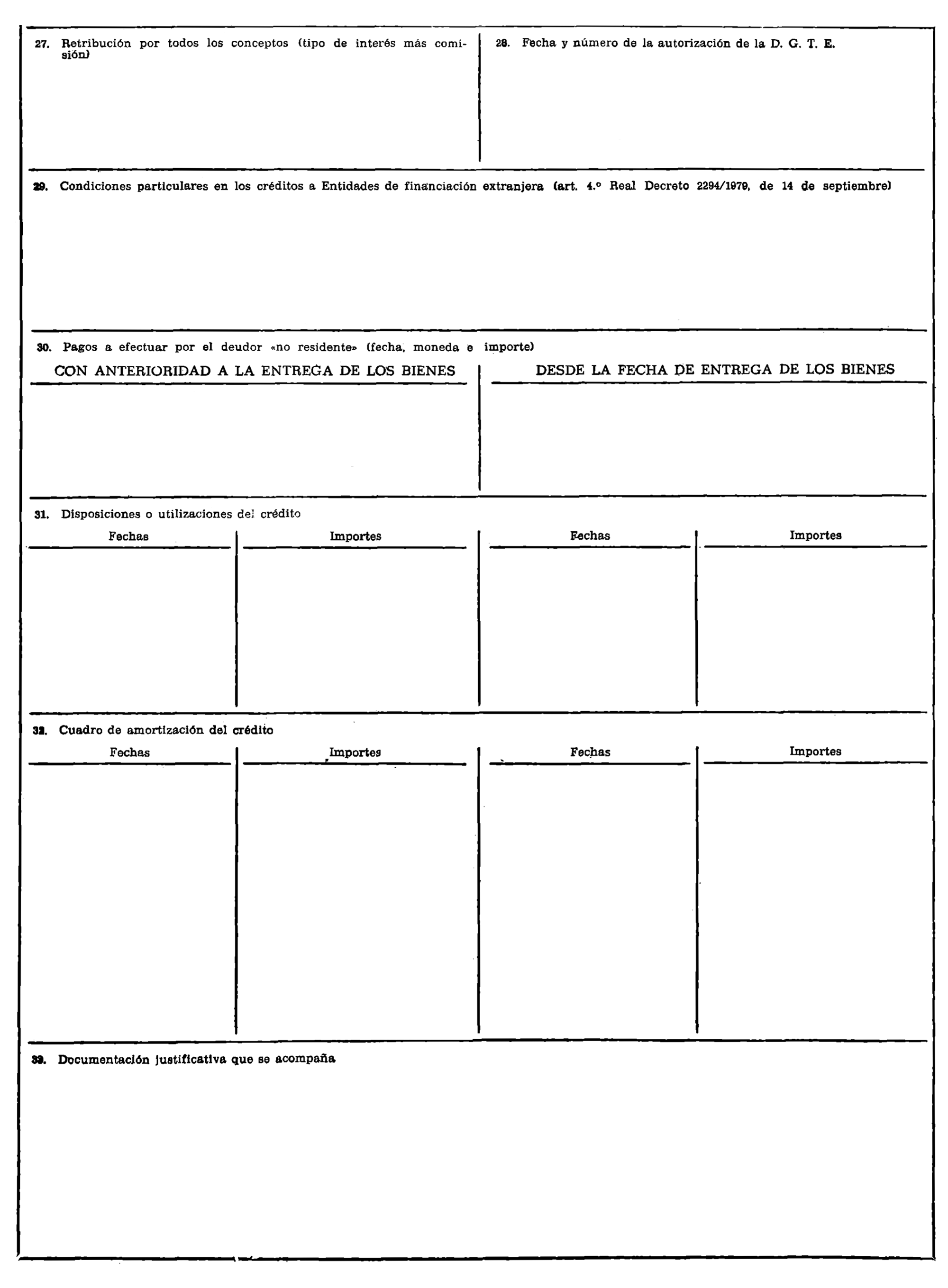

Su cumplimentación no requiere mayores explicaciones y se atendrá a los enunciados de los correspondientes epígrafes.

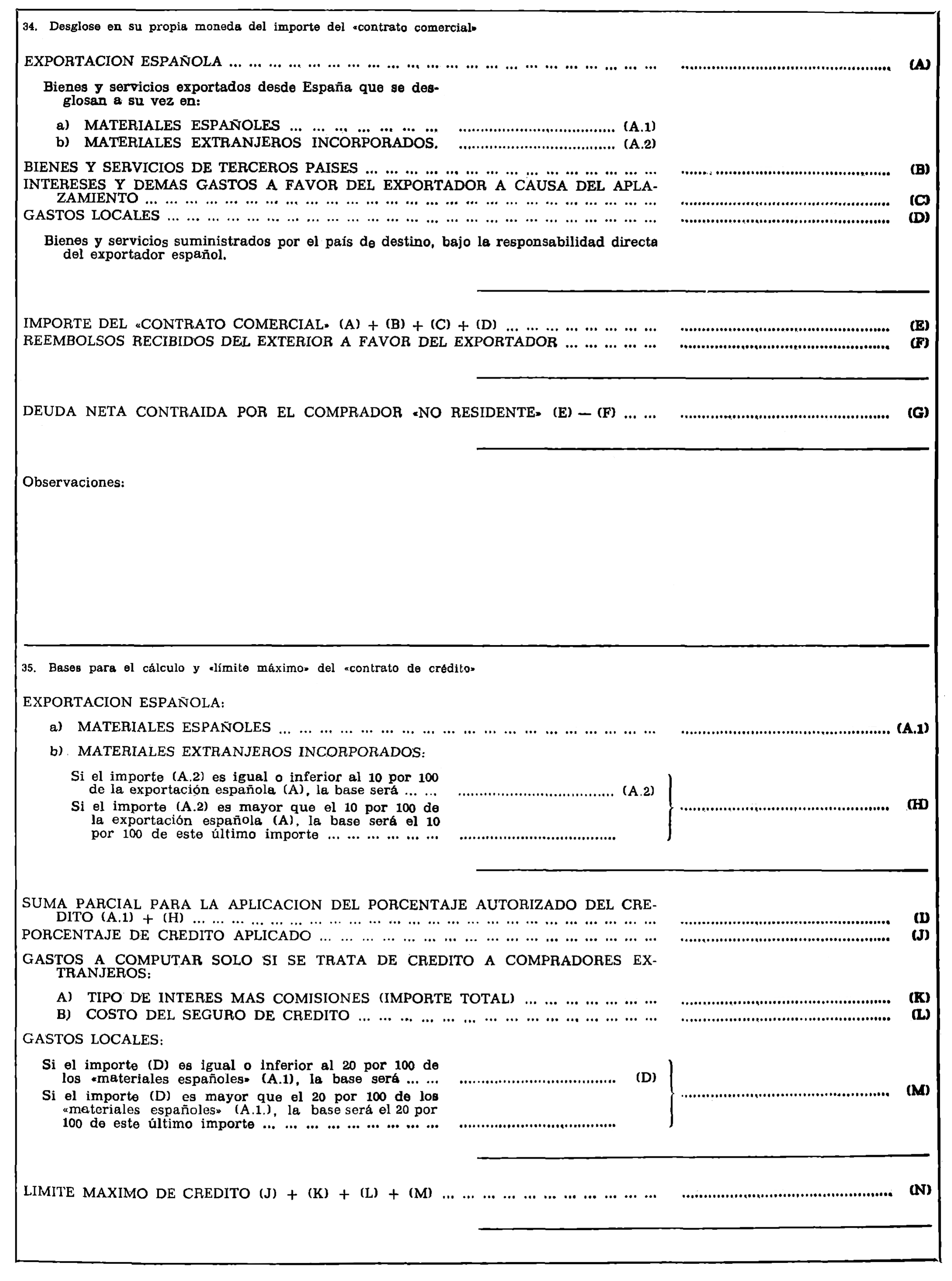

De acuerdo con las especificaciones enumeradas en este recuadro, se detallarán las cantidades parciales que componen la cifra señalada en el recuadro 16, precisamente en la misma moneda que se ha consignado en el 15.

Asimismo se deducirán los importes que, en su caso, hubiera satisfecho el comprador extranjero al momento de cursarse la solicitud, y obtener así la deuda real contraída por aquél.

De conformidad con las bases para el cálculo especificadas en este recuadro, se obtendrá la cifra máxima de límite de crédito, teniendo en cuenta lo siguiente:

‒ si el crédito correspondiese a una de las dos modalidades i indicadas en el recuadro 2, con los números 2 ó 3, los cálculos deberán hacerse, en todo caso, en pesetas, para lo cual, si el contrato comercial estuviera cifrado en divisas, se utilizará el cambio oficial «comprador» estampado en el recuadro 19, para hallar los diferentes contravalores de las cantidades reseñadas en el precedente recuadro 34; y

‒ si el crédito correspondiese a la modalidad 1, marcada en el recuadro 2, y el crédito a comprador estuviera cifrado en pesetas, se procederá en idéntica forma a la prevenida en el inciso anterior. Por el contrario, si el crédito a compradores extranjeros se cifrase en divisas convertibles, no se efectuarán contravalores a pesetas, y los cálculos del presente recuadro se llevarán a efecto en la misma moneda del crédito.

Corresponde su cumplimentación al Banco de España, en todo caso.

Las que juzgue conveniente formular la Entidad de crédito con objeto de completar la información contenida en los diferentes recuadros del impreso.

Se tendrá en cuenta lo previsto en el párrafo cuarto de la norma 4.ª de la Circular.

Se indicarán los motivos correspondientes.

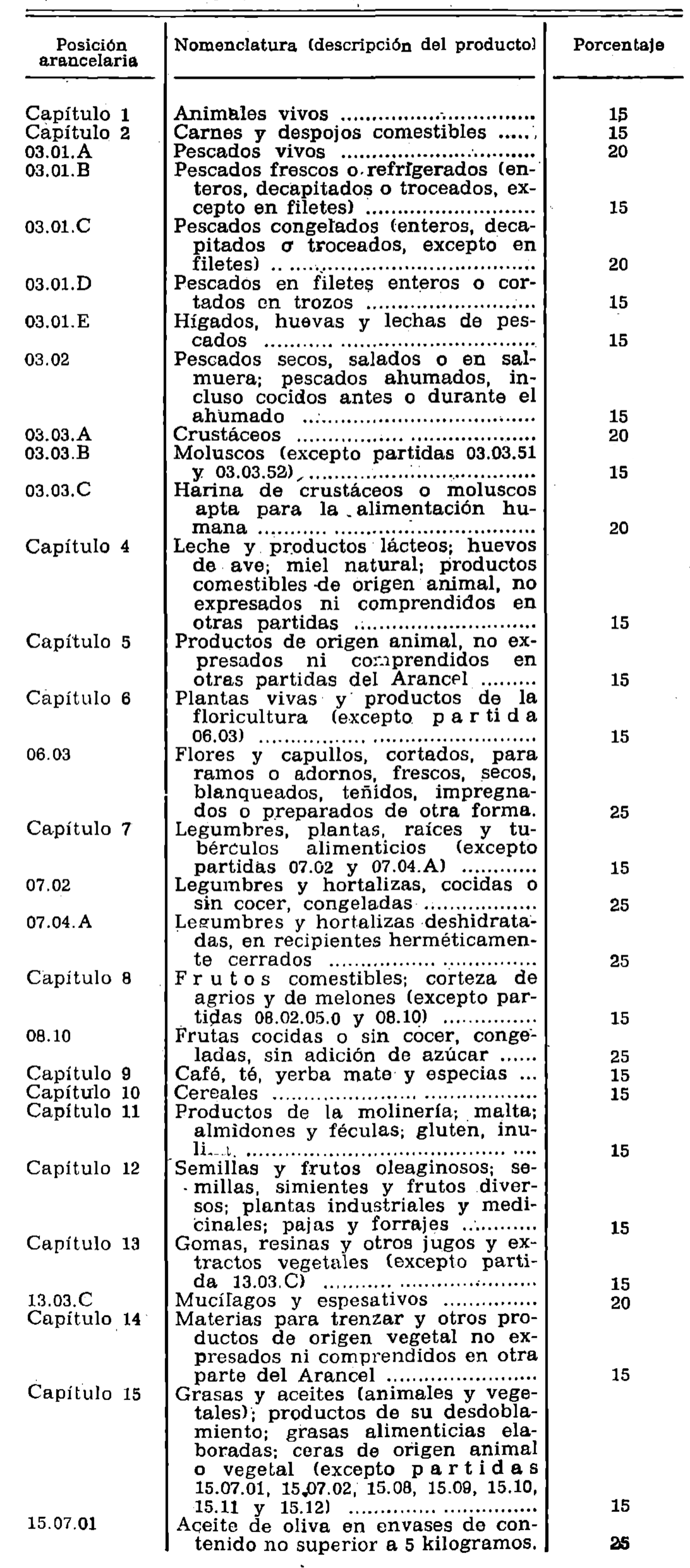

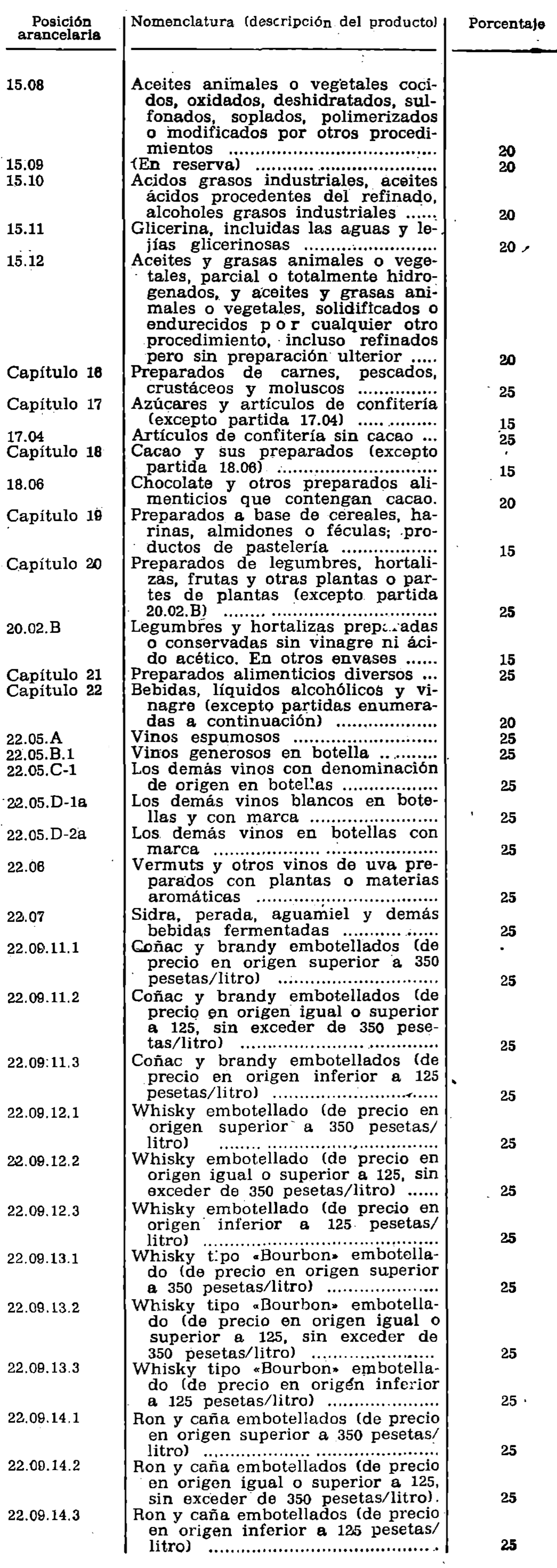

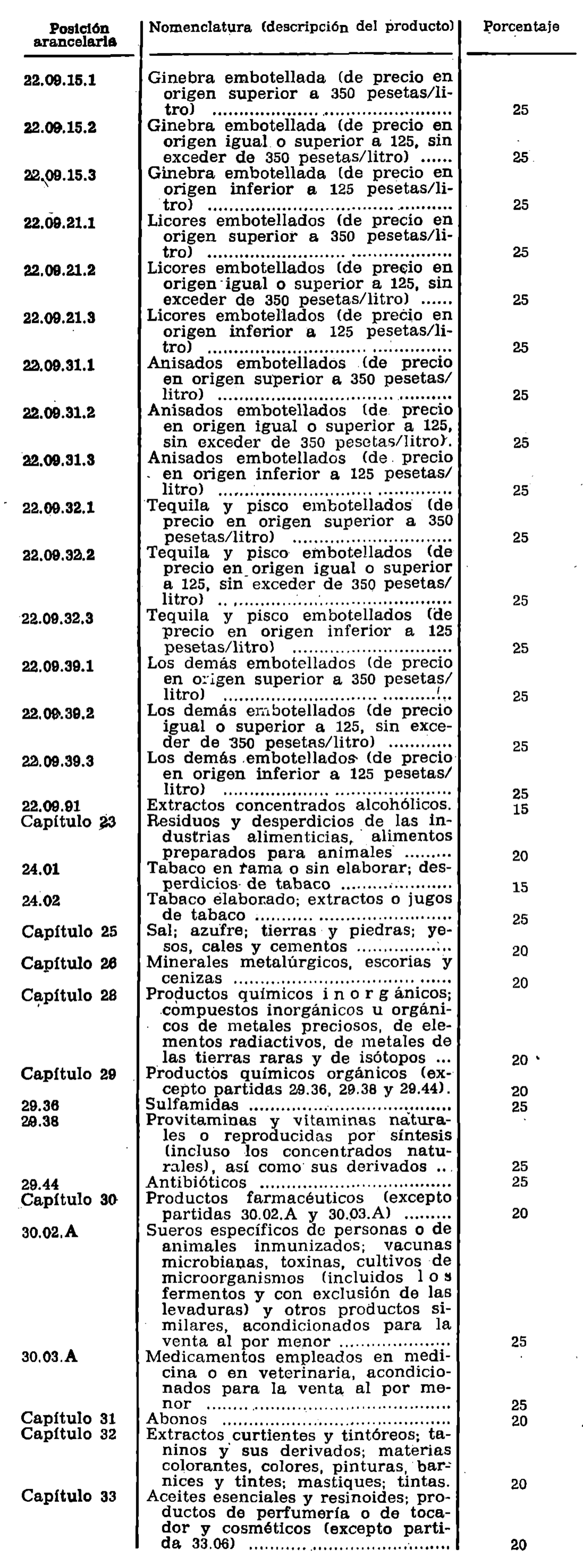

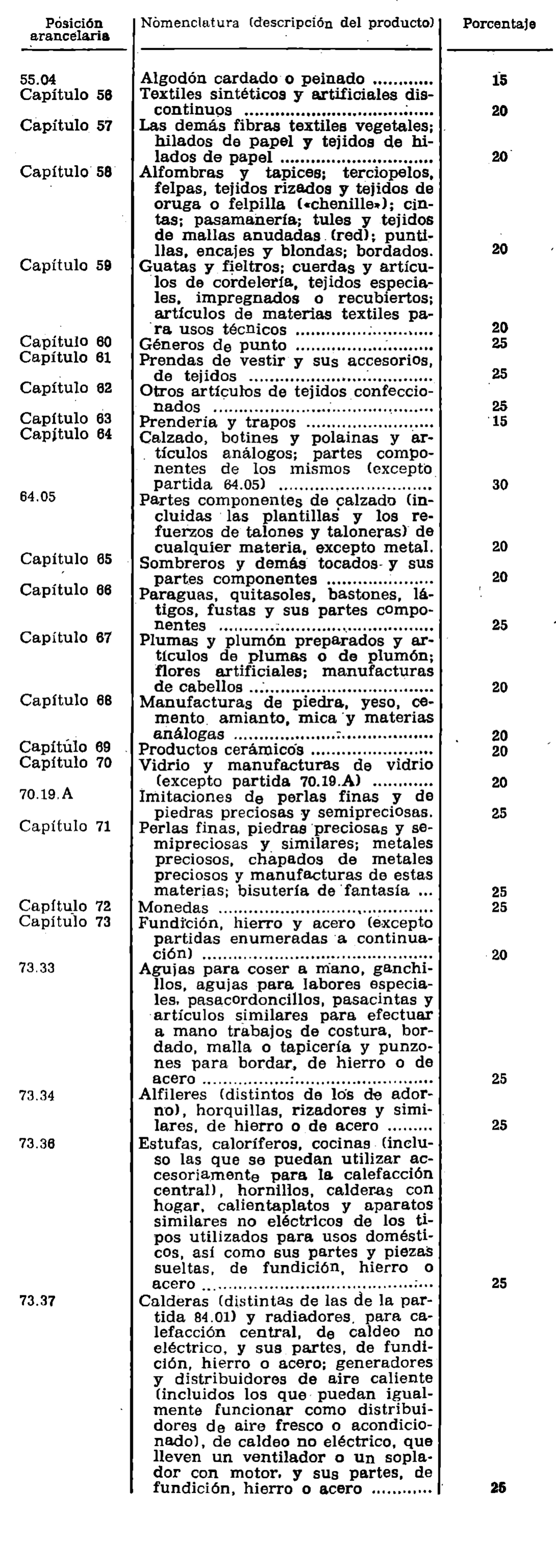

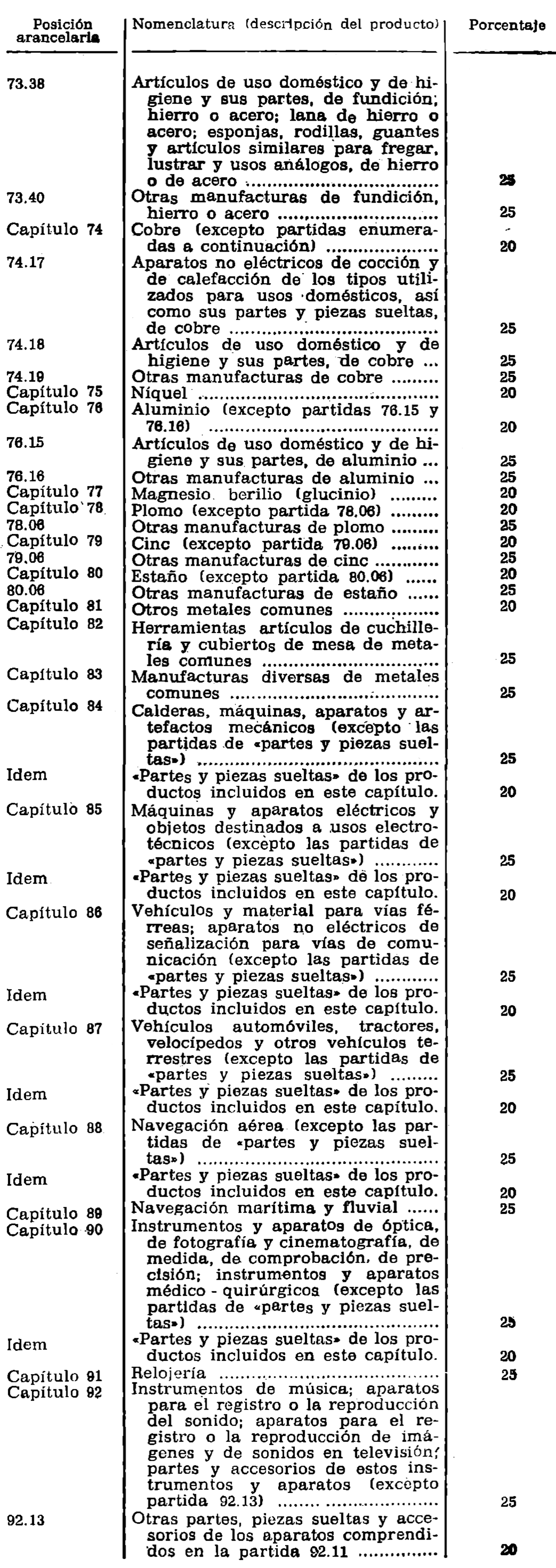

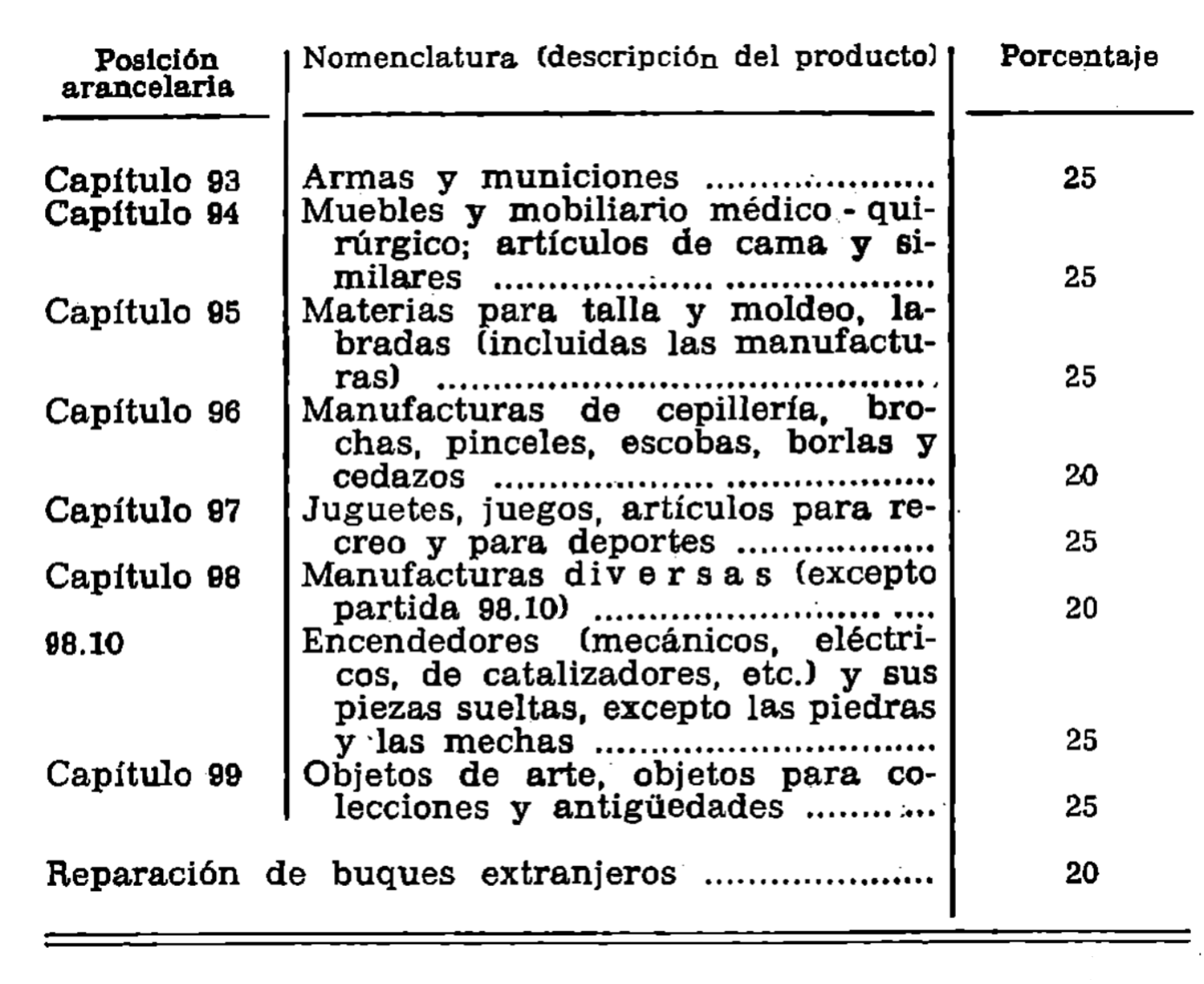

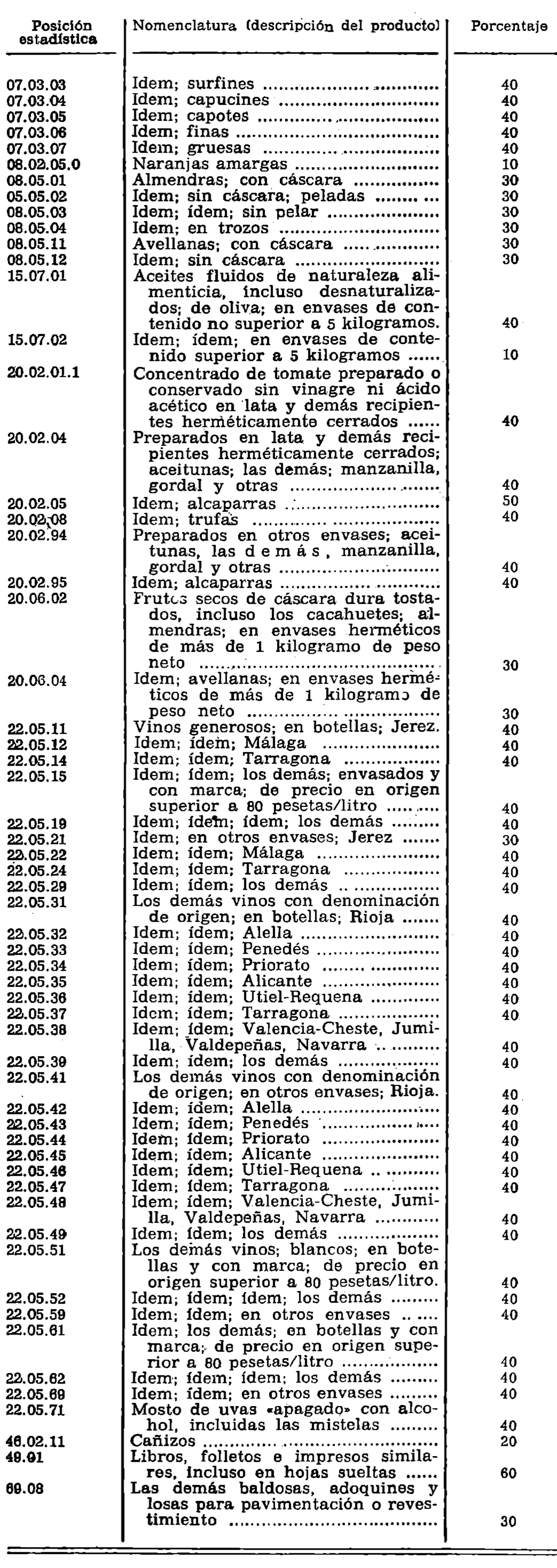

Lista de mercancías beneficiarías de crédito para capital circulante

Clasificadas por orden secuencial del vigente Arancel de Aduanas, y porcentaje para el cálculo del crédito

Capital circulante de las Empresas exportadoras

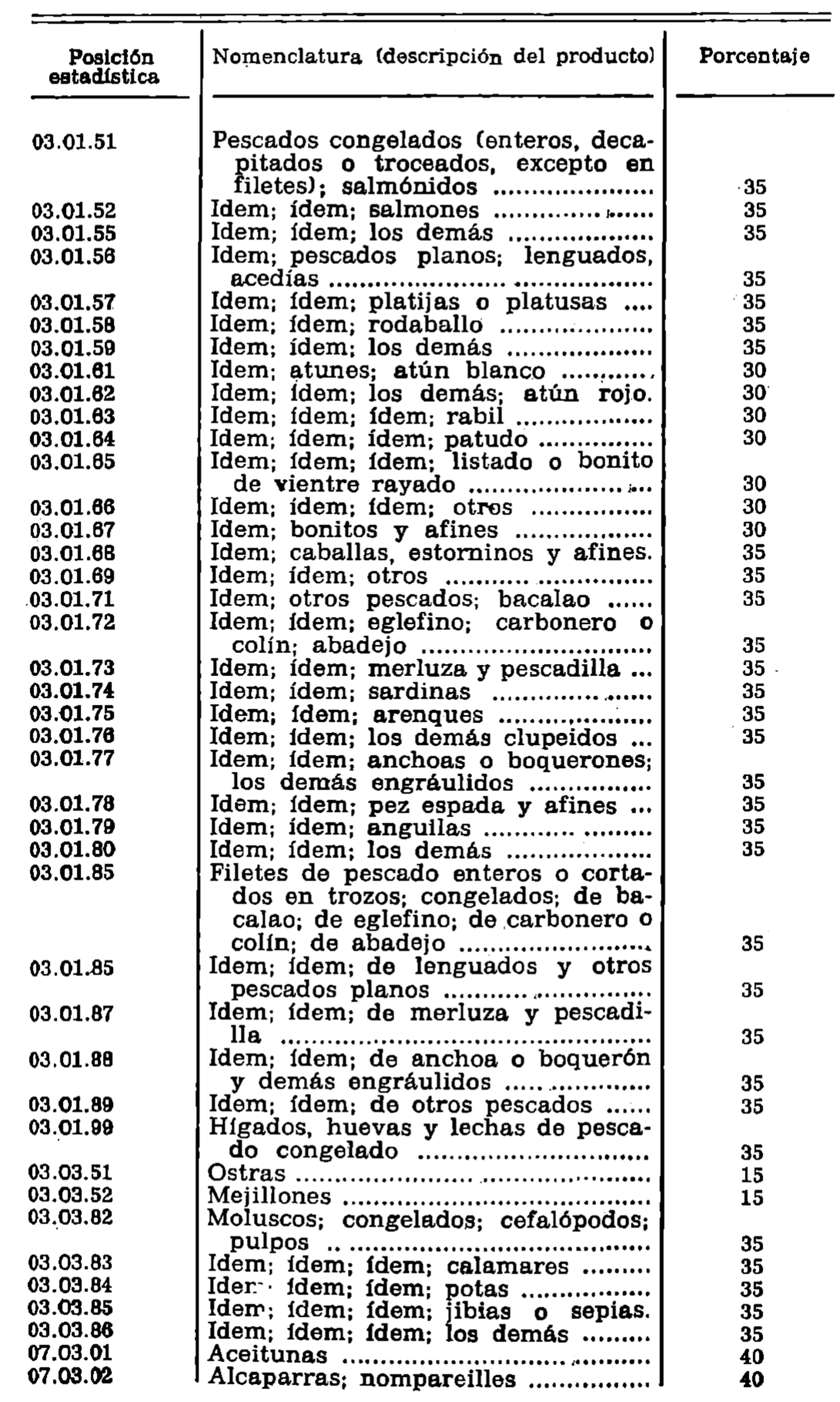

Lista de mercancías con el beneficio de la carta de exportador «sectorial» Clasificadas por posición estadística

Calendario para el cómputo de las exportaciones realizadas, de aplicación a los créditos para la financiación del capital circulante de las Empresas exportadoras

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril