Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

Con el nombre de rápido despacho a la exportación existe, en la actualidad, una ambigua situación administrativa, provocada por la vigencia en el tiempo de cuatro disposiciones de idéntico rango normado, reguladoras de una misma realidad.

Así, la Orden ministerial dé Hacienda de 5 de julio de 1965 creó el denominado régimen de rápido despacho a la exportación, aplicable tan sólo a la vía marítima y a mercancías determinadas como son los frutos y productos hortícolas frescos, a granel y envasados, los minerales, materiales térreos y de construcción, los granos, legumbres, semillas, harinas, abonos, productos químicos y demás expediciones, de similares características.

Posteriormente, y por Orden ministerial del mismo Departamento, de 9 de marzo de 1966, fue establecido un sistema similar de rápido despacho a la exportación por vía terrestre, si bien con indeterminación de los géneros a los que aquélla podría extenderse, toda vez que el señalamiento de las mercancías que pudieran acogerse a su regulación se confiaba a la Dirección General de Aduanas, que no pudo llegar a la concreción atribuida al fijarse por Orden ministerial de la Presidencia de 27 de julio de dicho año un nuevo soporte instrumental ‒Documento Unificado a la Exportación‒, que, en gran medida, venía a resultar coincidente, en su aplicación, con el procedimiento reglamentado por la Orden ministerial de 9 de marzo citada y que tendía a una simplificación documental y operativa en aquellos despachos en que, junto a los Servicios de Aduanas, intervienen otros Servicios de la Administración.

En este sentido, la Orden ministerial de Hacienda de 14 de septiembre de 1966, dictada para la aplicación del Documento Unificado de Exportación, dispuso, en su cumplimiento, que podrían acogerse a su regulación, únicamente, los frutos y productos hortícolas frescos que se exportaran por vía terrestre.

Por otra parte, y bajo la denominación de despachos de exportación con desgravación diferida, se contemplan supuestos que, no comprendidos en la ordenación del denominado rápido despacho, constituyen casos especiales para los que no resultan de aplicación las normas genéricas definidoras del tráfico de exportación propiamente dicho; son tales las salidas de mercancías en consignación, excepción hecha de los frutos y productos hortícolas, así como las mercancías en depósito, con excepción de los libros y publicaciones con precio de venta convenido. Igualmente, se comprenden en el concepto que se contempla las exportaciones por aportación de capital y las realizadas por empresas españolas a sus matrices, filiales o sucursales en el extranjero, cuando no sé justifique la obtención de la correspondiente autorización expedida por órgano competente.

Parece conveniente, pues, a la vista de lo expuesto, que la diversificación de los supuestos contemplados fuera superada con la adopción de una misma sistemática y, sobre todo, de un único procedimiento documental y gestor, en razón de una adecuada simplicidad operativa.

Resultaría adecuado, asimismo, que el régimen único de despacho previo a la exportación no quedase limitado a las solas figuras de salidas nacionales con destino al extranjero, sino, igualmente, a las dirigidas a Canarias, Ceuta y Melilla en tráfico asimilado a cabotaje o por vía aérea.

El sistema que se establece no sólo deja subsistente el régimen regulado por la Orden de la Presidencia de 27 de julio de 1966, sino que se extiende el ámbito de aplicación a otros supuestos de tráfico, hasta el presente marginados en su tratamiento, como es el de expediciones remitidas por vía aérea, que podrán, en lo sucesivo, documentarse con el Documento Unificado de Exportación creado por aquella disposición.

Por último, y por su relación con el tema, es aprovechable la circunstancia para establecer un nuevo modelo de Declaración de Exportación-Solicitud de Desgravación fiscal que venga a atender, en la forma más completa posible, los distintos supuestos a que obedece.

Por ello, este Ministerio, de acuerdo con lo previsto en el Decreto 3753/1964, de 12 de noviembre, ha tenido a bien disponer:

1. Se establece un sistema especial de despacho aduanero en el comercio de exportación tanto marítimo como terrestre y aéreo sobre la base de soportes documentales simplificados y previos, a integrar posteriormente en las Declaraciones definitivas que procedan o a sustituir por las mismas, aplicables a los supuestos que se indican:

A) Por vía marítima, cuando el exportador no conozca por causas ajenas a su voluntad la cantidad exacta de las mercancías a embarcar; y se trate de

‒ Mercancías a granel.

‒ Graneles envasados.

‒ Semielaborados de la industria siderúrgica como lingotes, desbastes («blooms», «slabs» y «coils»), palanquilla, llantón y otros similares.

‒ Tubos metálicos de características iguales.

‒ Cualquier otra mercancía presentada en envases con pesos, marcas y contenido uniforme.

B) Por vías terrestre y aérea, para expediciones que sean objeto de un tráfico frecuente y repetitivo por una misma Aduana de destino y consignadas de un solo proveedor a un único destinatario, de las mismas mercancías enumeradas en el caso anterior y de otras de fácil comprobación que se determinen por la Dirección General de Aduanas e Impuestos Especiales.

C) Por cualquier vía y para toda clase de mercancías cuando concurran las siguientes circunstancias:

‒ Que su valor de cesión no fuera conocido en el momento de su exportación por haberse verificado su venta a reserva de comprobación de calidad, resultas de análisis, repeso en destino, etcétera, o por tratarse de expediciones vendidas en consignación o en depósito; quedan excluidas las exportaciones de frutos y productos hortícolas acogidos a la Orden ministerial de 24 de octubre de 1972, ya consideradas en los anteriores supuestos A) y B), y las de libros, diarios, revistas y similares, con precio de venta conocido en el mercado interior, que seguirán el régimen general, con intervención del Instituto Nacional del Libro Español.

‒ Que constituyan aportaciones de capital o que sean realizadas por empresas españolas a sus matrices, filiales, sucursales o cofiliales en el extranjero, cuando en el acto del despacho no se justifique haber obtenido la oportuna autorización expedida por el órgano competente.

2. Las mercancías comprendidas en los casos B) y C) del apartado anterior, cuando cumplan las condiciones o concurran las circunstancias que en las mismas se expresan, podrán efectuar su salida por Aduana distinta de la que efectuó el despacho, con cumplimiento, al efecto, de las normas contenidas en la Orden ministerial de Hacienda de 28 de noviembre de 1975.

Los envíos de mercancías acogidas a la desgravación fiscal a la exportación con destino a Canarias, Ceuta y Melilla, podrán acogerse tanto al sistema especial de despacho regulado por la presente disposición como al de salida indirecta a que se refiere el apartado 2 del artículo precedente. Será, no obstante, condición indispensable para el disfrute del régimen de salida indirecta que el transporte de la mercancía desde la Aduana de despacho a la de salida definitiva del territorio aduanero y, subsiguientemente, hasta el puerto o aeropuerto de destino final, se realice en contenedores o, en su caso, en vehículos en tráfico «roll-on-roll-off», bajo precinto aduanero y al amparo de la documentación que al efecto se determine por la Dirección General de Aduanas e Impuestos Especiales.

A efectos de la presente disposición, se entenderán como frutos y productos hortícolas los que se presenten en estado natural, congelados o simplemente refrigerados.

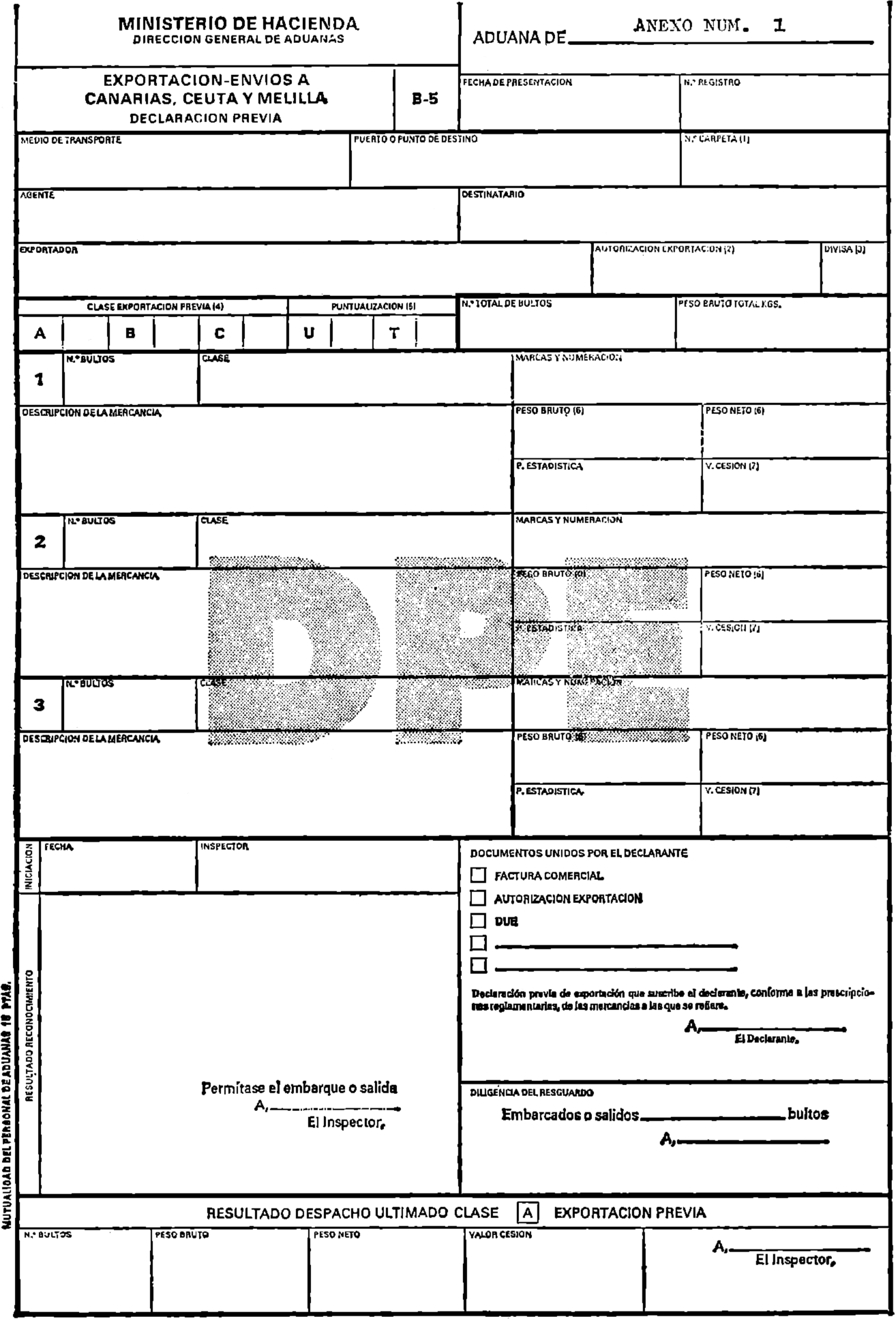

El documento base del sistema será la Declaración Previa, sujeta al modelo que se incluye como anexo número 1 (serie B-5) y que por la presente se aprueba. Será obligatoria la declaración de los datos a que se refiere el encasillado del documento, en la forma y con la extensión que se determine, según la clase de operación que el mismo ampare.

Por excepción, los despachos de frutos y productos hortícolas sujetos a intervención previa de otros servicios de la Administración encargados de la inspección fitosanitaria y del control de calidad comercial, se documentarán con el denominado Documento Unificado de Exportación (D. U. E.), creado por Orden ministerial de la Presidencia del Gobierno de 27 de julio de 1966.

El momento del devengo de la desgravación fiscal en las operaciones acogidas al régimen especial de despacho que se regula en la presente orden será el de la presentación ante la Aduana de la documentación especial a que se refiere el artículo anterior.

La puntualización de las mercancías en las Declaraciones Previas podrá efectuarse en forma unitaria o totalizada.

La declaración en forma unitaria, por unidades de peso o por bulto, solamente podrá hacerse en las salidas por vía marítima, previstas en el artículo primero, apartado 1. En los restantes casos, incluso en los que se utilice el Documento Unificado de Exportación, la declaración deberá hacerse en forma totalizada.

Las Declaraciones Definitivas (serie B número 1) deberán presentarse en los plazos que se indican:

1. En el caso A) del artículo primero, 1, de envíos por vía marítima, dentro de los tres días hábiles siguientes a la ultimación del embarque.

2. En el caso B), dentro de los tres días hábiles siguientes a la fecha de finalización del período de integración que se determine por la Dirección General de Aduanas e Impuestos Especiales.

En el presente supuesto, la Declaración Definitiva, que podrá amparar mercancías diversas, deberá llevar unida, con independencia de la documentación reglamentariamente exigible conforme a la normativa general de la materia, una relación totalizada al final del período de que se trate, comprensiva de las expediciones parciales integradas, con indicación, en su caso, de las Declaraciones Previas o D. U. E. utilizadas.

3. En el caso C) del artículo primero, 1, dentro de los sesenta días naturales siguientes a la ultimación del embarque. Este plazo podrá ser prorrogado por la Aduana, siempre que se solicite con anterioridad a su expiración y existan motivos justificados al respecto.

El incumplimiento de la obligación de presentar las Declaraciones Definitivas dentro de los plazos establecidos determinará, con independencia de las sanciones a que hubiere lugar, la suspensión temporal o definitiva del sistema especial establecido por la presente disposición.

La liquidación de las tasas reguladas por el Decreto 4299/1904, de 17 de diciembre, y la aplicación de las Tarifas de los Agentes de Aduanas que intervengan en los despachos regulados por la presente disposición, se llevará a cabo tomando como base cada una de las Declaraciones Previas formalizadas.

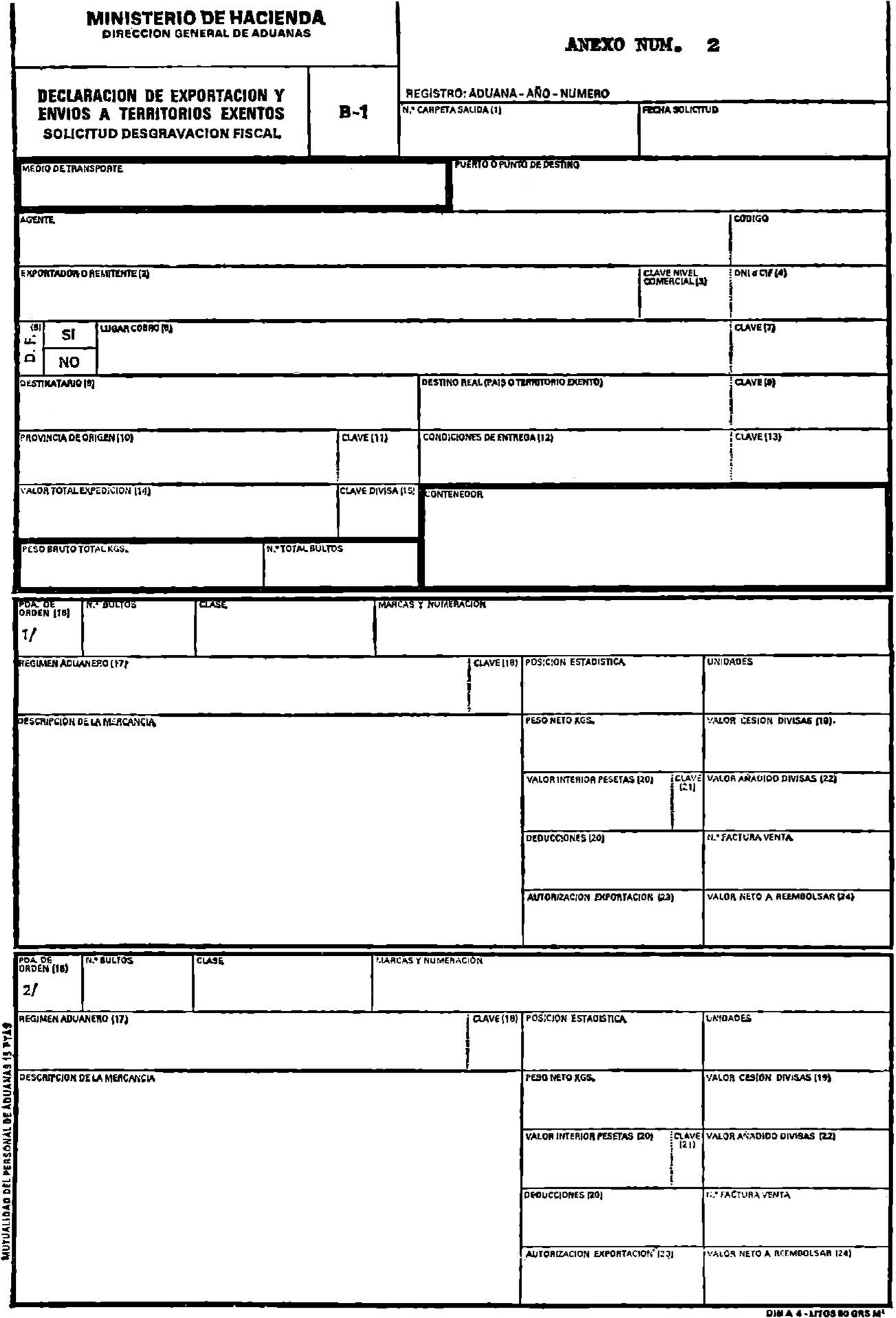

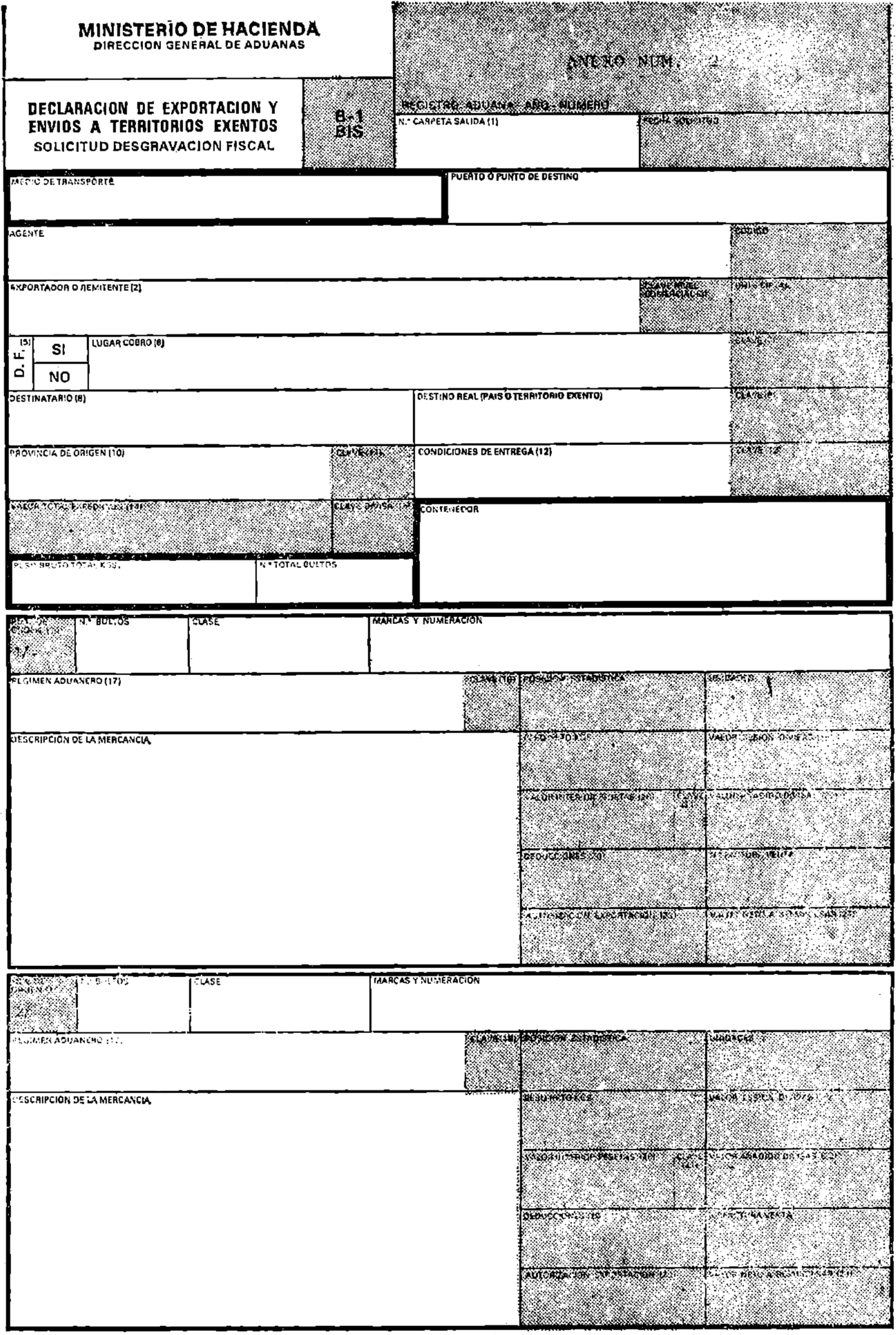

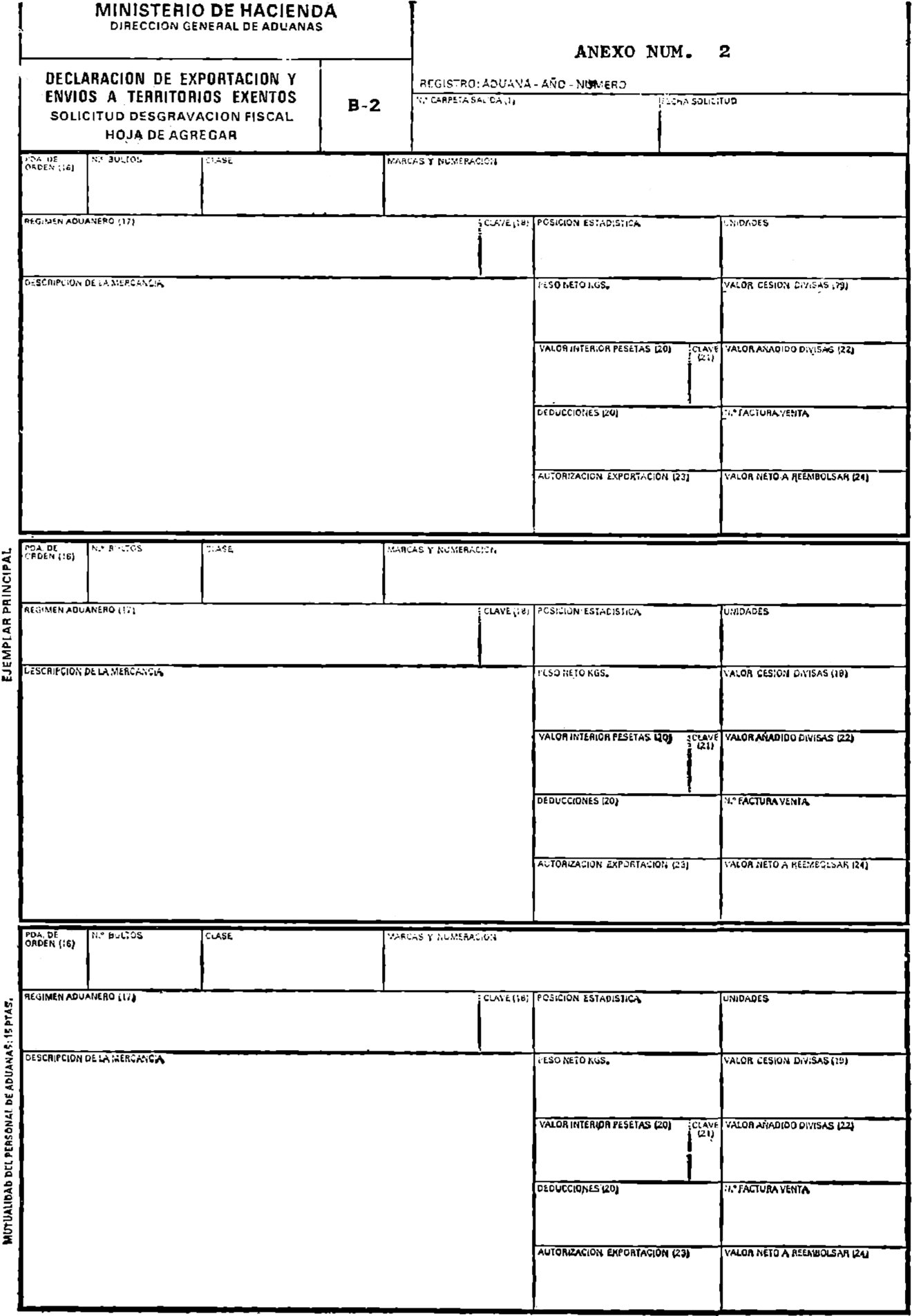

Se aprueban los adjuntos modelos de Declaración de Exportación-Solicitud de Desgravación Fiscal (serie B-1 y B-1 bis) y las Hojas Complementarias de la anterior (serie B-2), que figuran como anexos número 2 de la presente Orden, utilizables para documentar las exportaciones de expediciones comerciales en general y las solicitudes de desgravación fiscal, cualquiera que fuera su destino o medio de envío, incluida la vía postal.

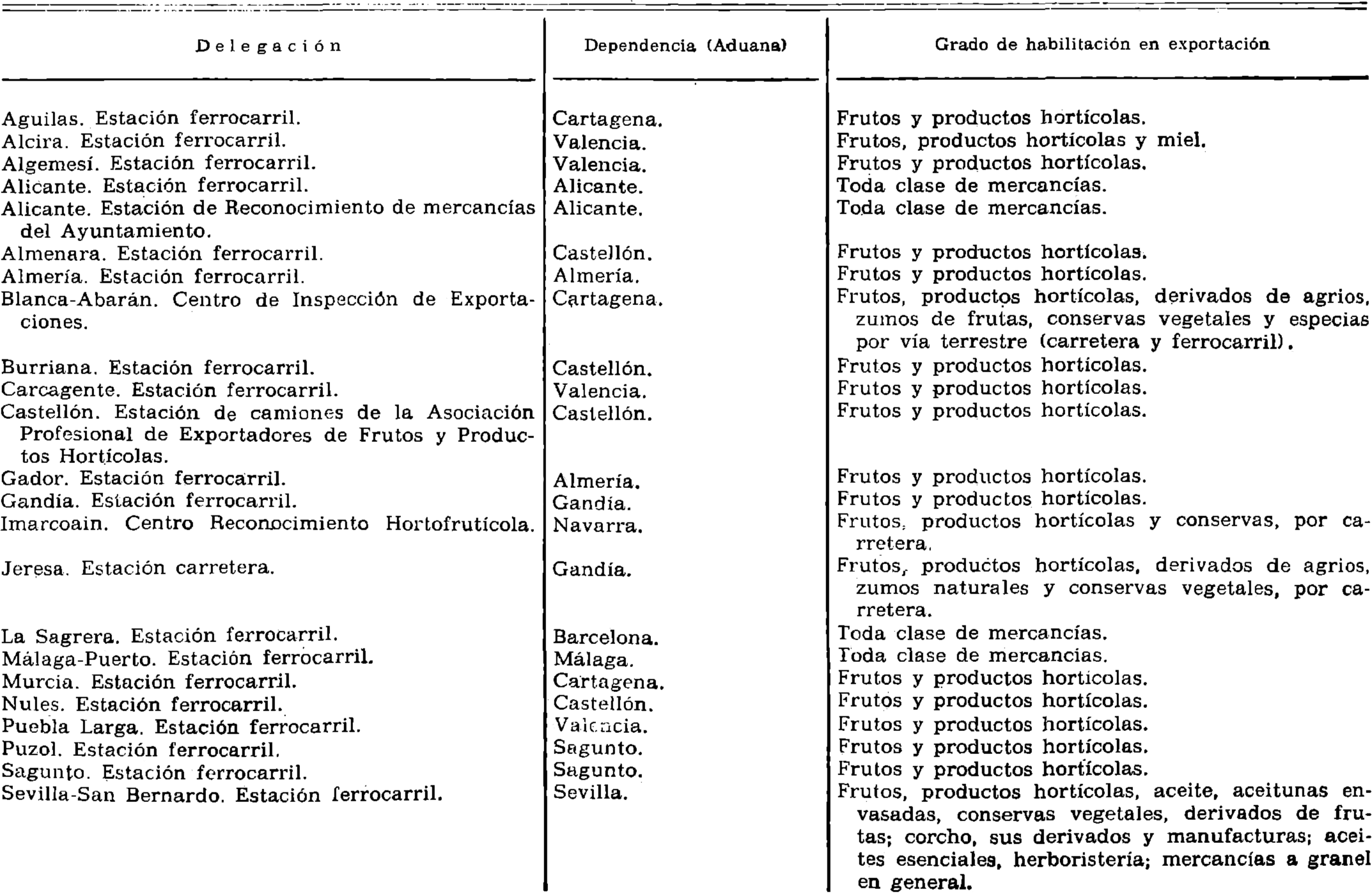

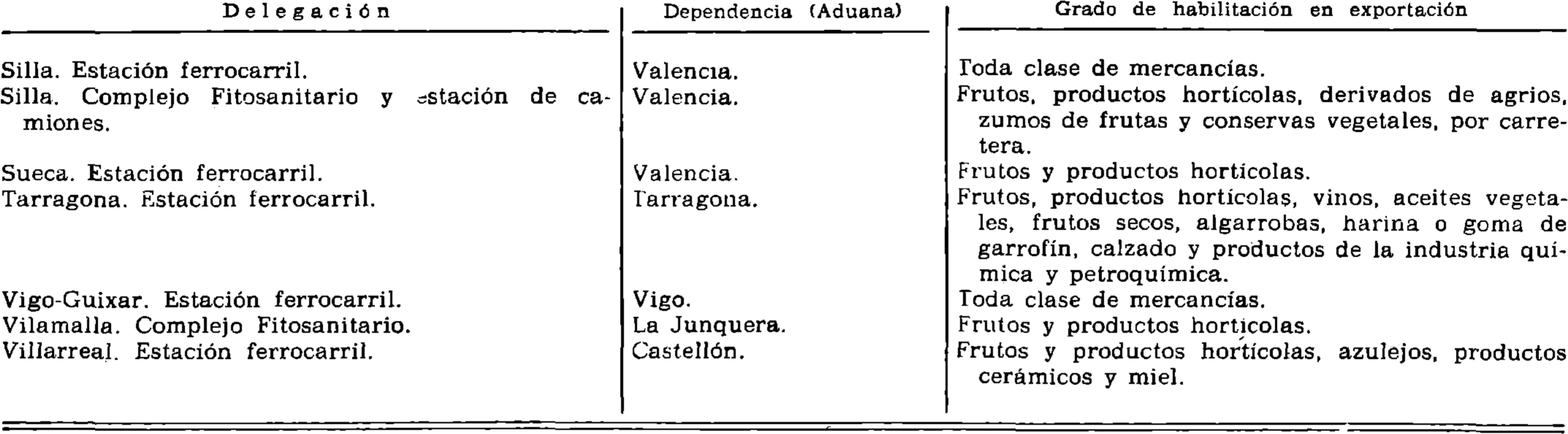

Se hallan facultadas para la aplicación del sistema que se establece, además de las Aduanas habilitadas para el comercio de exportación en general, las Delegaciones señaladas en el anexo número 3 de la presente, con el grado de habilitación y dependencia que, en cada caso, se indica.

La Dirección General de Aduanas e Impuestos Especiales dictará las normas complementarias que fueren necesarias en ejecución de cuanto se establece.

Quedan derogadas las Ordenes ministeriales de Hacienda de 5 de julio de 1965, 9 de marzo y 14 de septiembre de 1966, respectivamente, así como el anexo incorporado a la Orden ministerial de 10 de junio de 1977, publicado en el «Boletín Oficial del Estado» de 17 de agosto de 1977, y disposiciones con ellas concordantes.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 8 de febrero de 1979.

FERNANDEZ ORDOÑEZ

Ilmo. Sr. Director general de Aduanas e Impuestos Especiales.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid