Agencia Estatal Boletín Oficial del Estado

Ilustrísimos Señores:

Como consecuencia de lo dispuesto en los artículos 10 36 y apartado tercero de la Disposición Adicional Primera de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas, y de acuerdo con lo establecido en el Real Decreto 2789/1978, de 1 de diciembre, por el que se regulan las retenciones y fraccionamientos de pago de dicho Impuesto, en la Orden de 23 de diciembre de dicho año, en el Real Decreto 3029/1978, de 7 de diciembre, sobre estimación objetiva singular y Orden de 26 de diciembre del repetido año, se hace preciso instrumentar las formalidades en ellos consignadas acerca del sistema de retenciones en rendimientos del trabajo, o en actividades profesionales o artísticas, así como el pago fraccionado de los que ejerzan dichas actividades y las empresariales, bien estén sujetas al régimen de estimación directa o al de estimación objetiva singular.

Por otro lado, para evitar complejidades burocráticas a los contribuyentes se extiende en el mismo modelo el fraccionamiento de pago a los Impuestos sobre el Tráfico de las Empresas y Lujo en los casos en que el sujeto pasivo deba además tributar por dichos conceptos.

En virtud de todo ello, esta Dirección General acuerda, en uso de sus facultades, lo siguiente:

Se aprueban los siguientes modelos adjuntos:

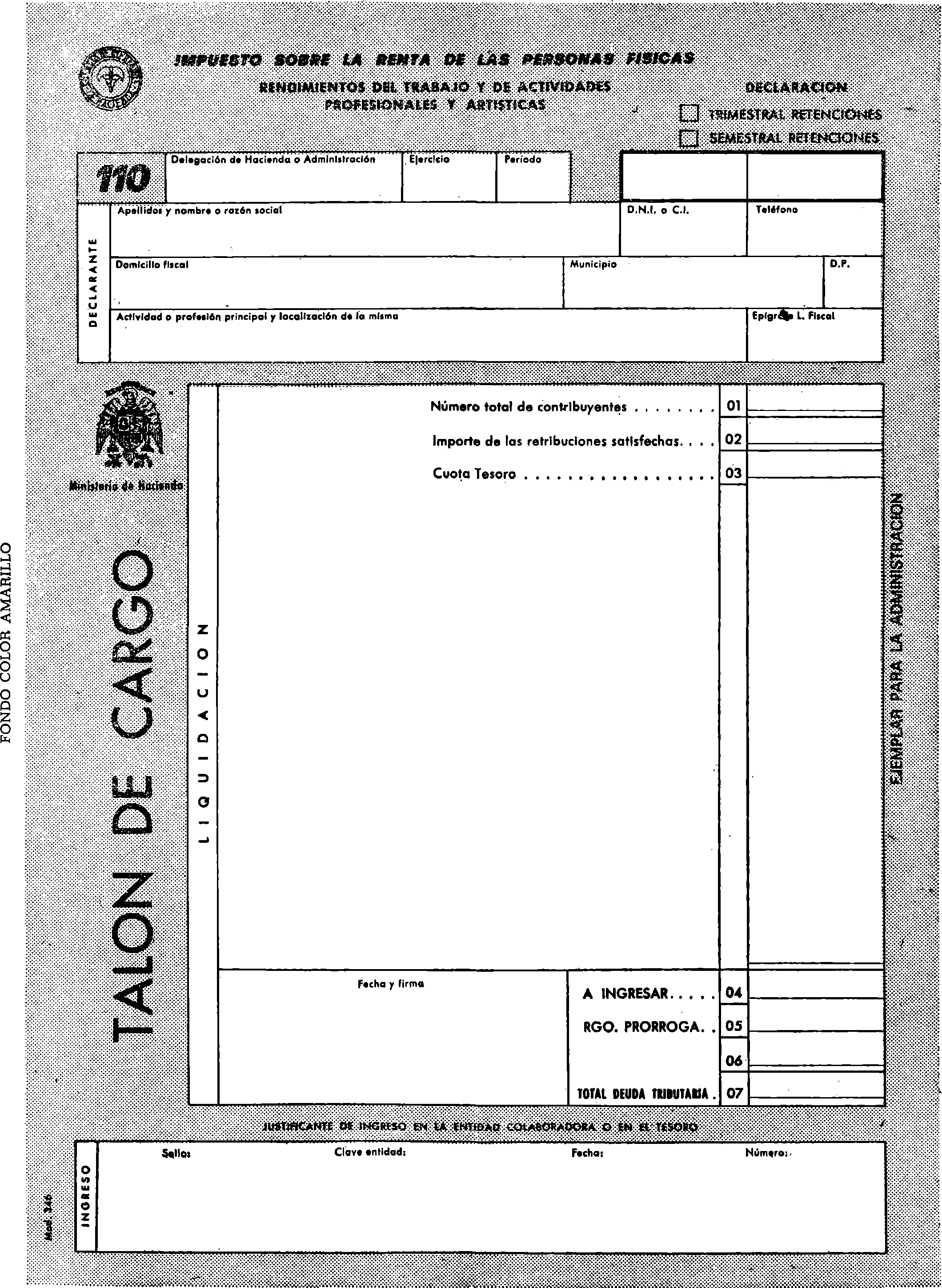

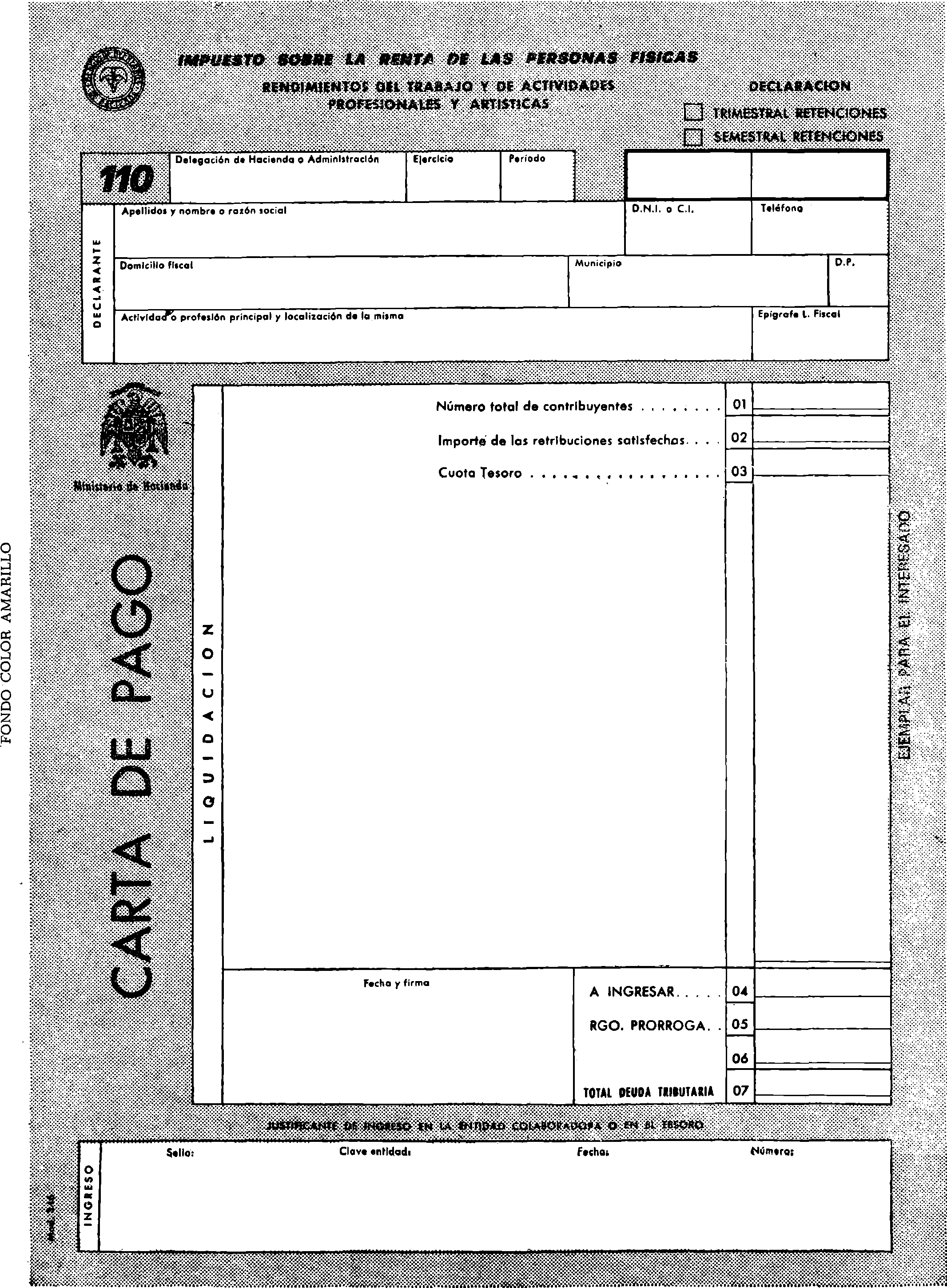

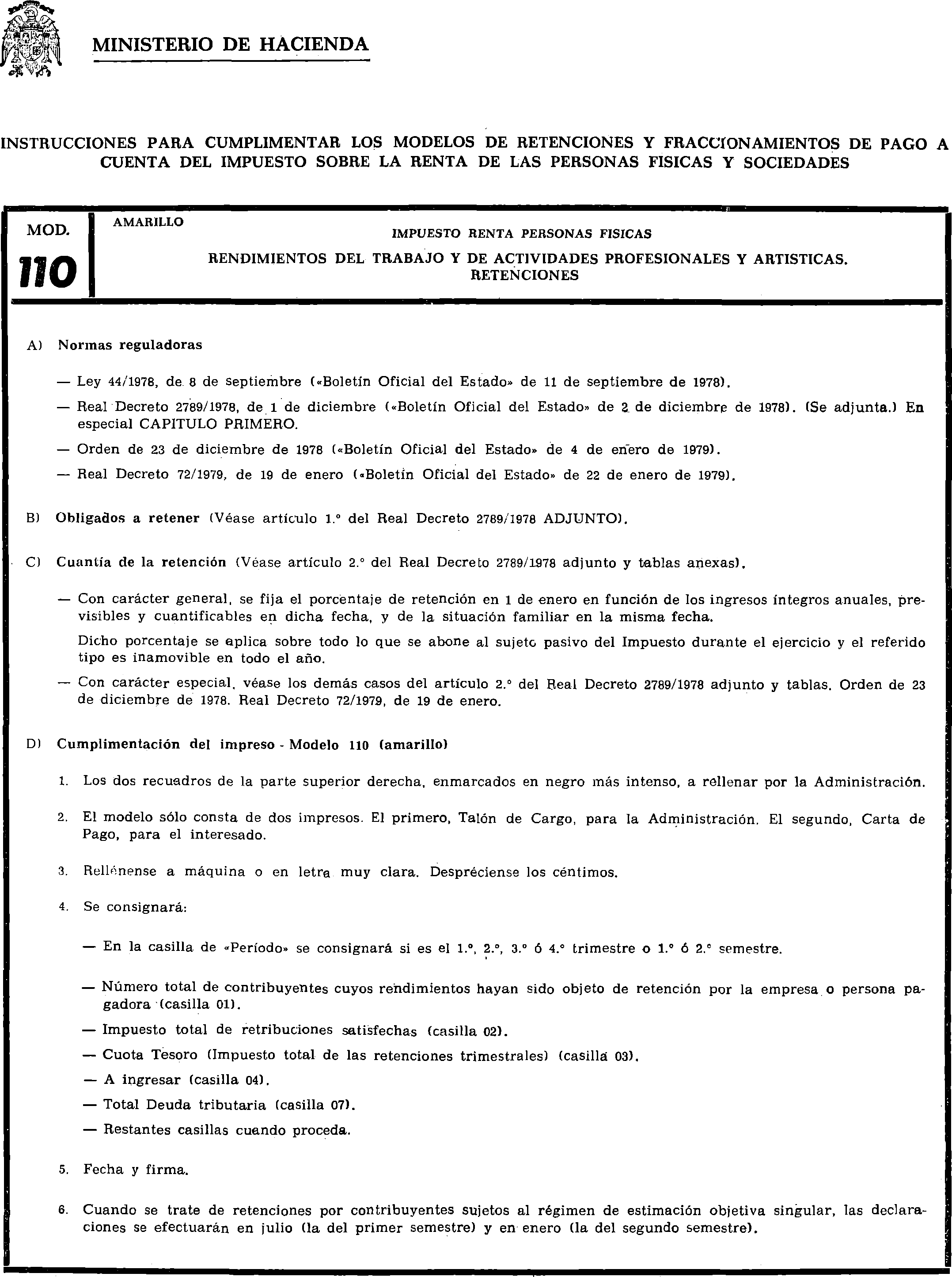

a) Modelo número 110 (ejemplar amarillo), referente al Impuesto sobre la Renta de las Personas Físicas, declaración trimestral o semestral e ingreso de retenciones en rendimientos del trabajo y de actividades profesionales y artísticas.

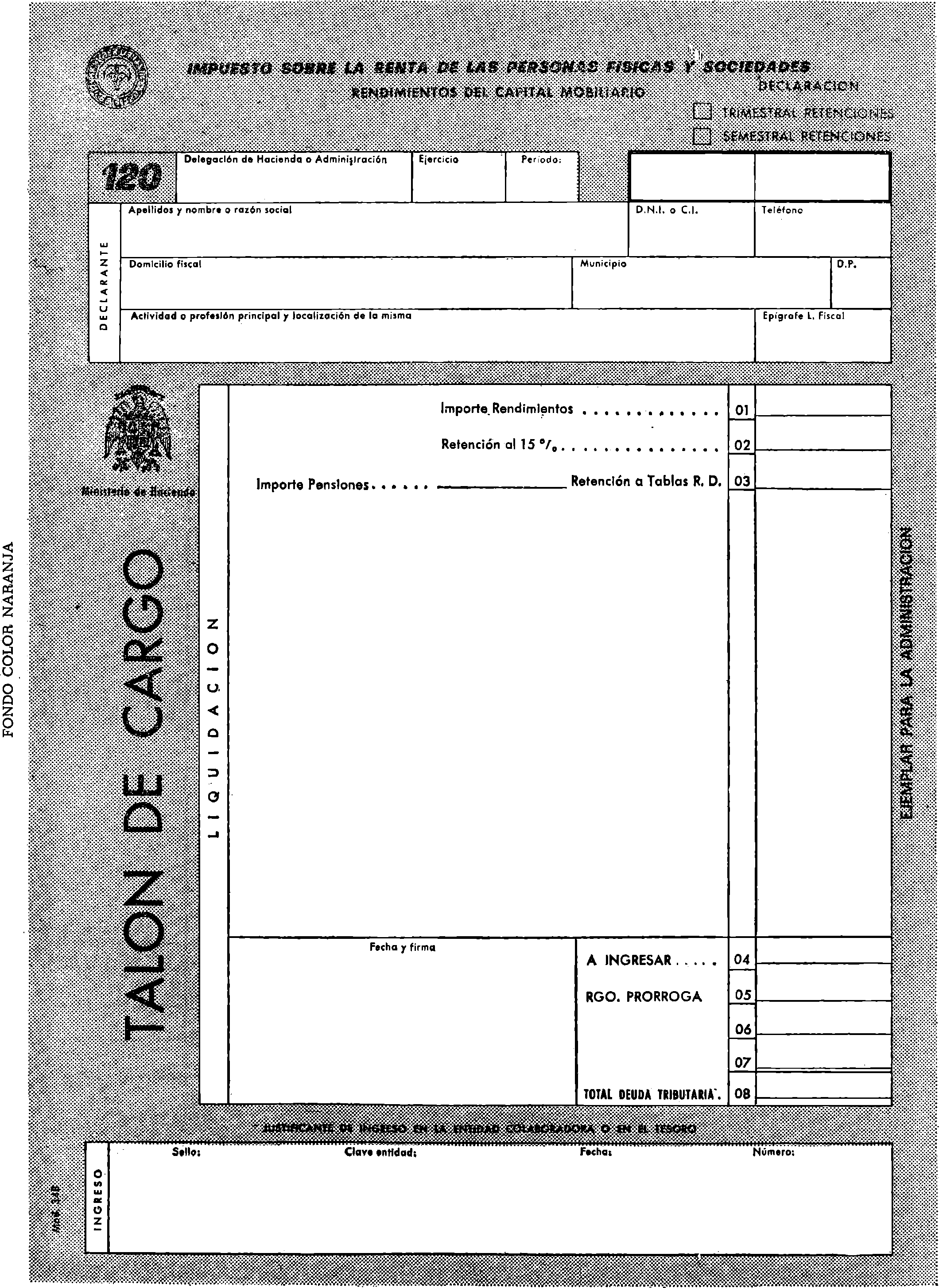

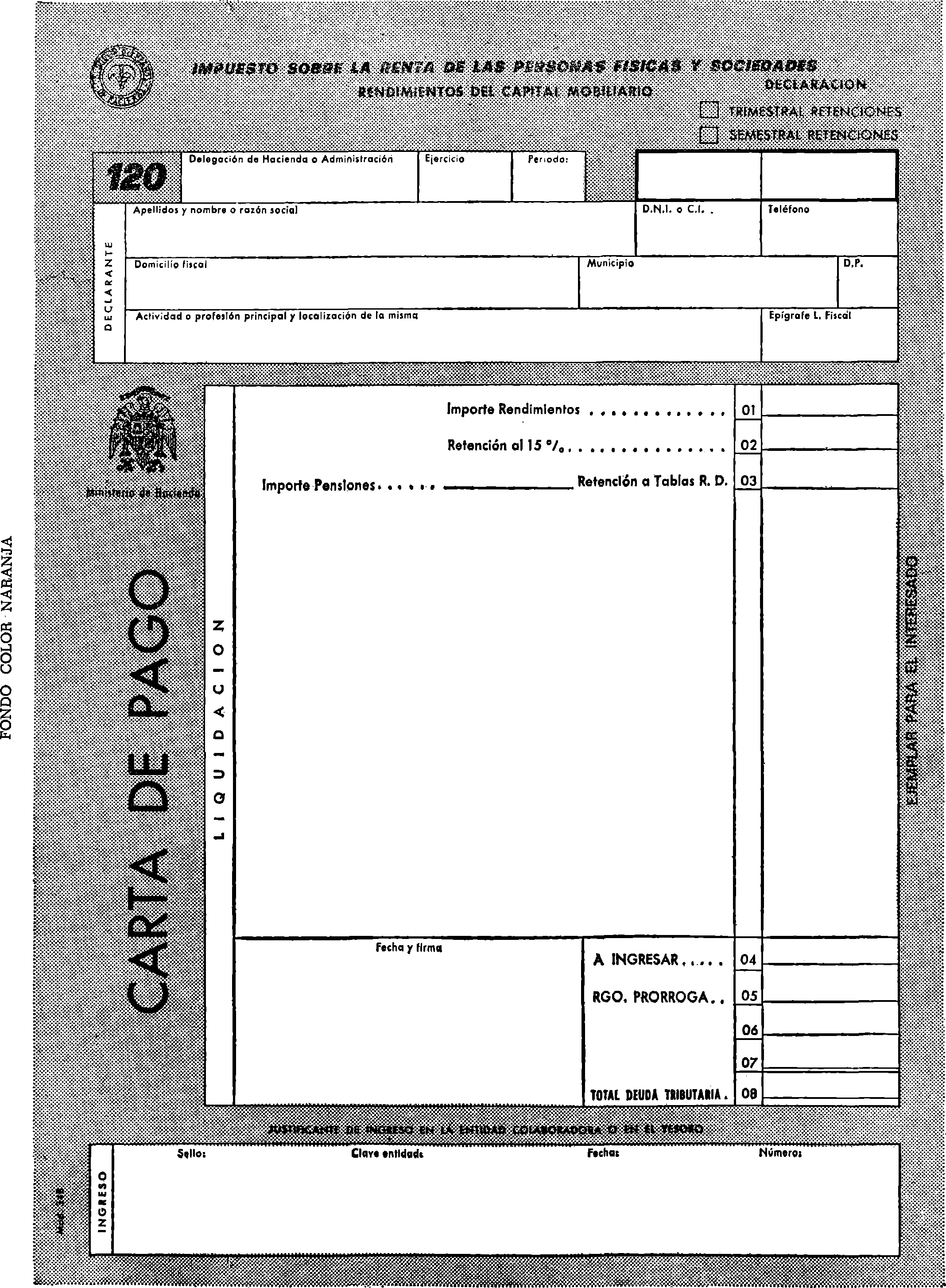

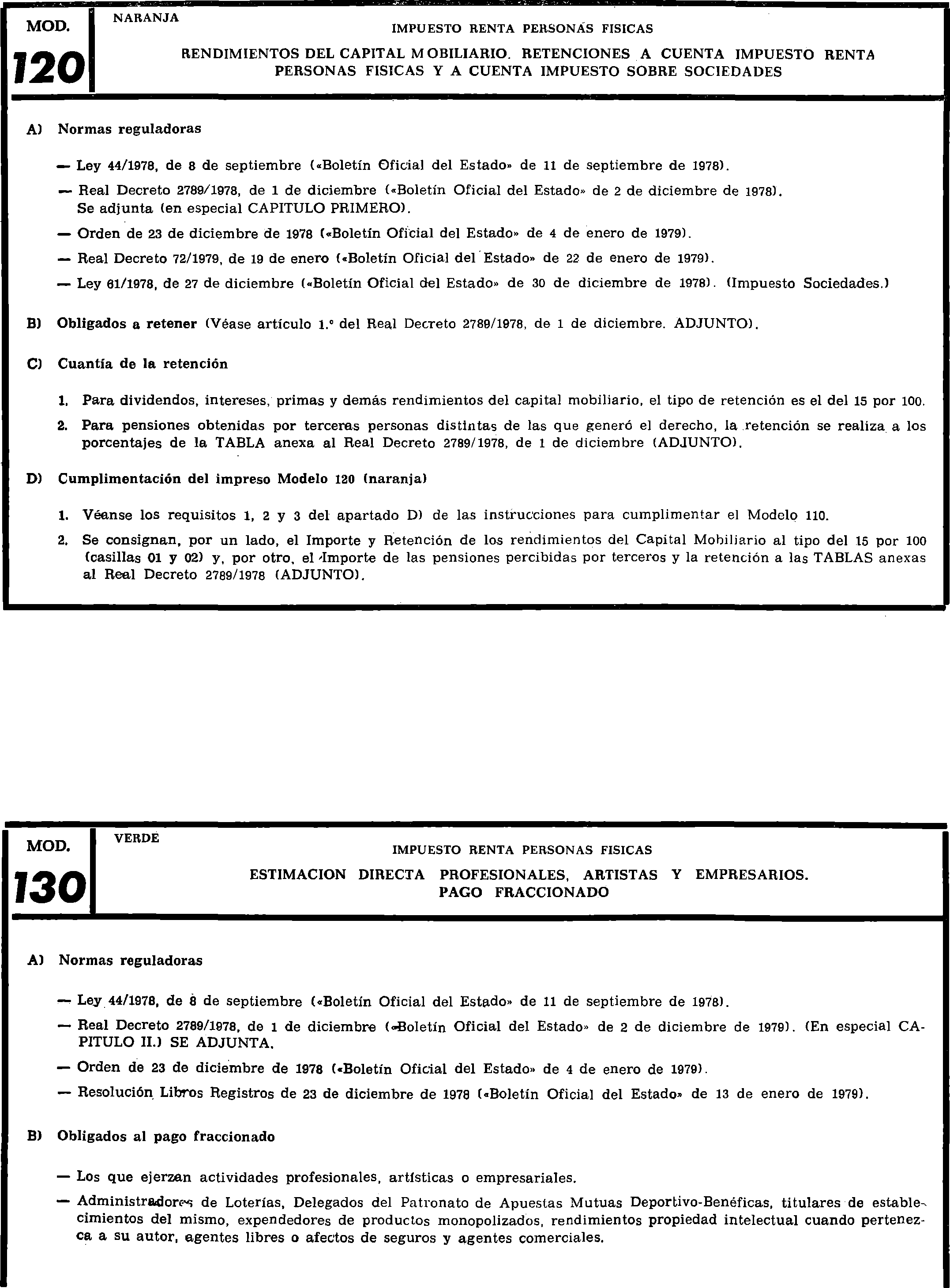

b) Modelo número 120 (ejemplar color naranja), relativo a los Impuestos sobre la Renta de las Personas Físicas y sobre Sociedades, declaración trimestral e ingreso de retenciones en rendimientos del capital mobiliario.

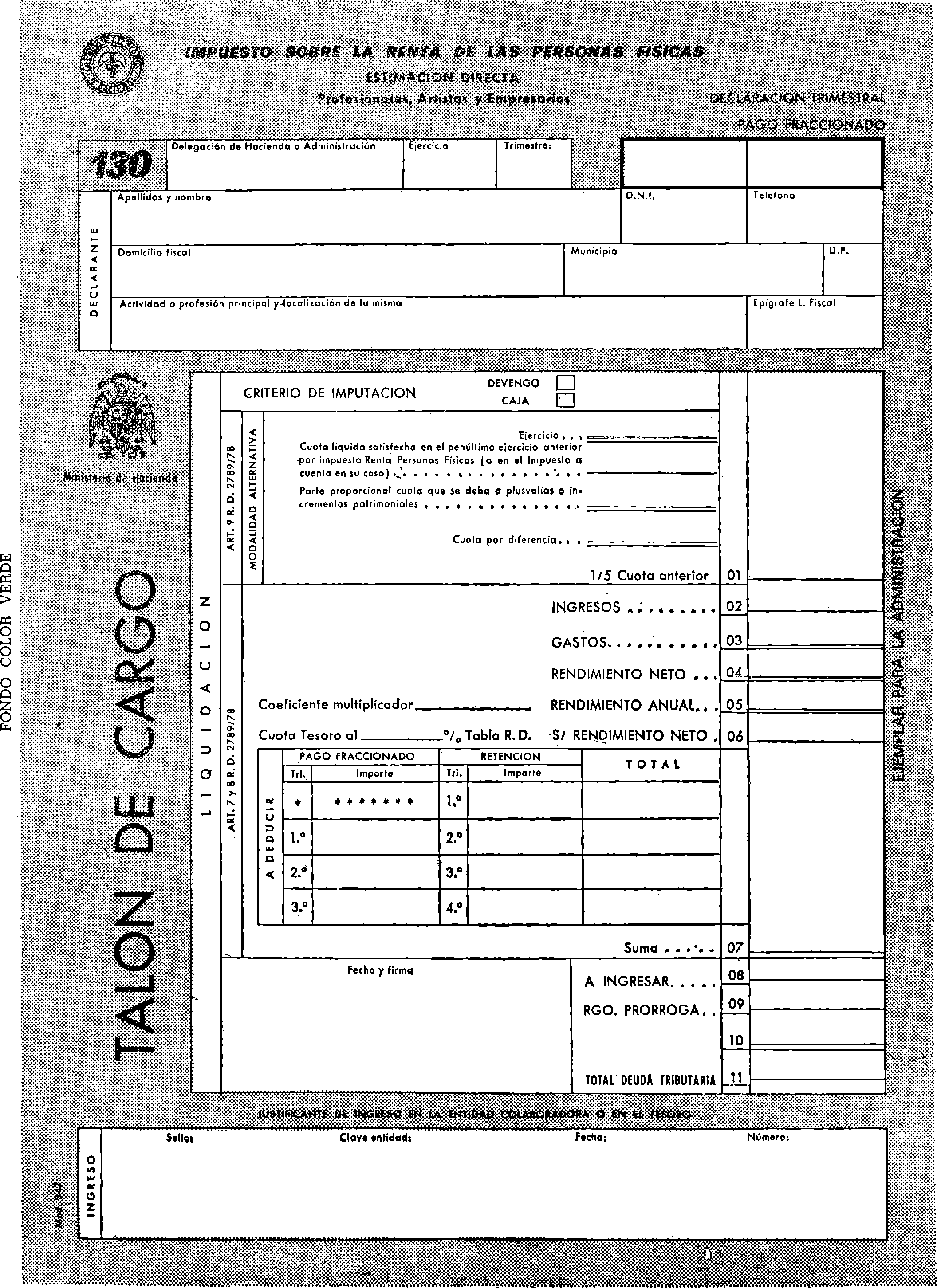

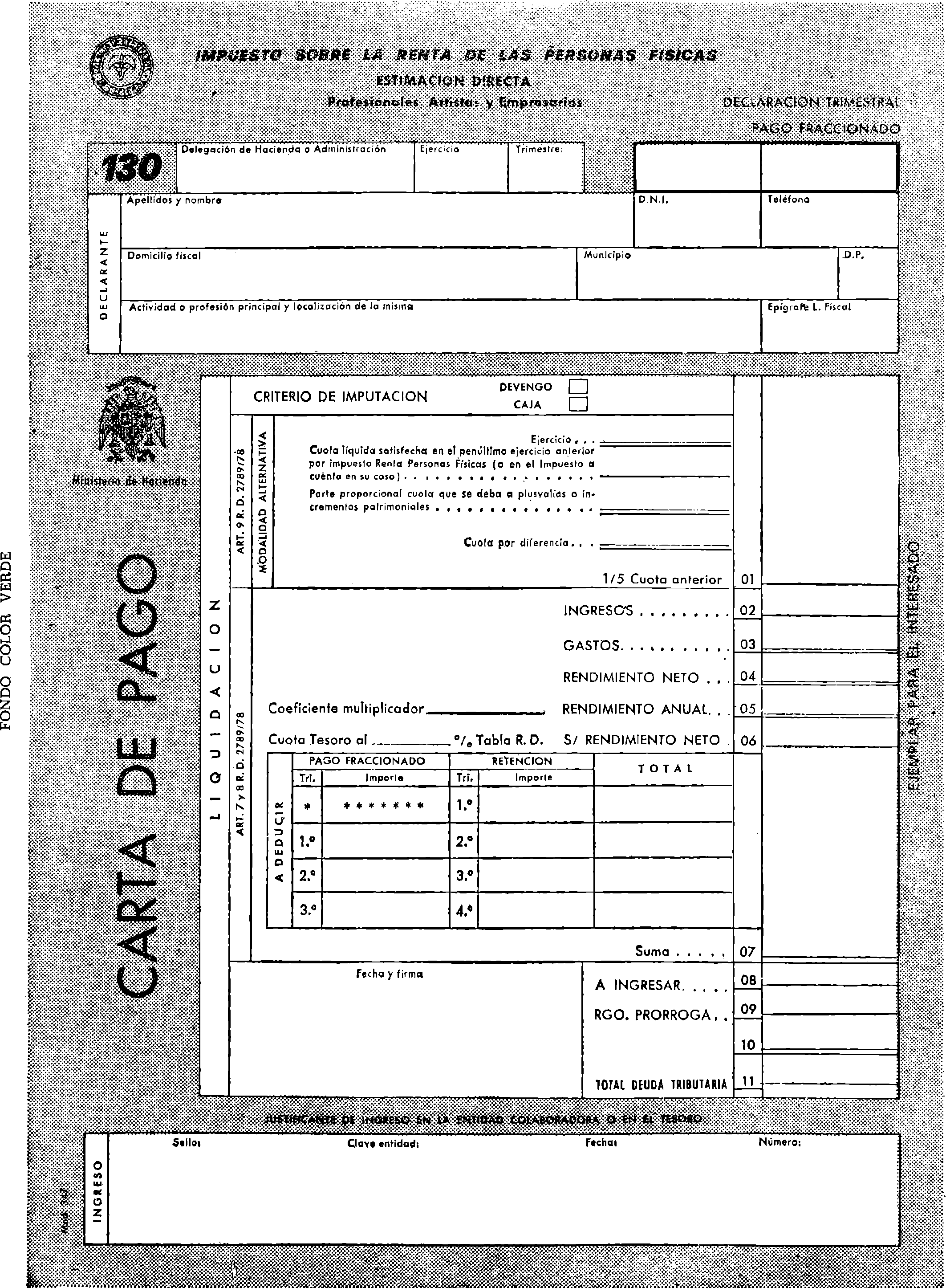

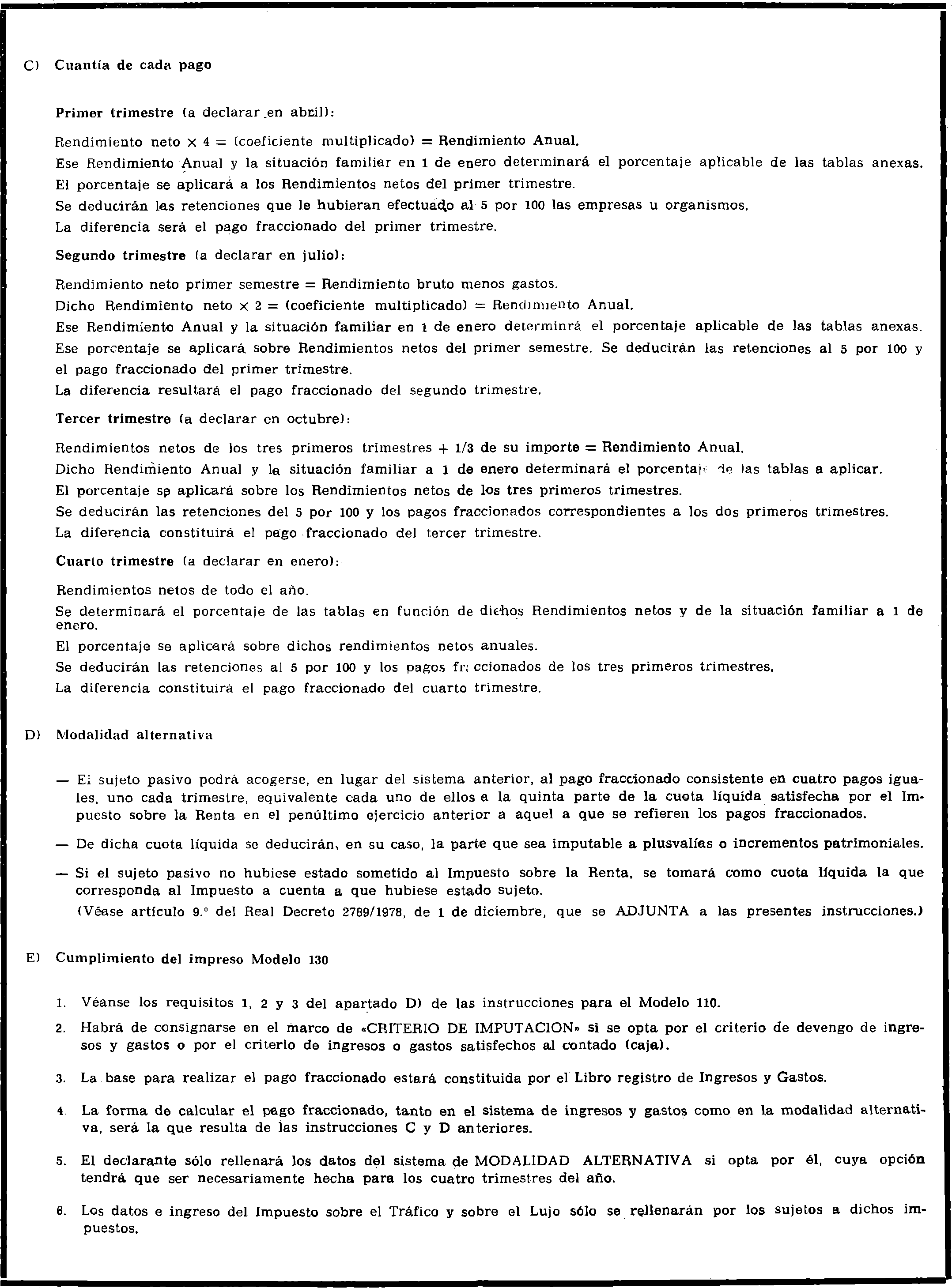

c) Modelo número 130 (ejemplar de color verde), referente al Impuesto sobre la Renta de las Personas Físicas, declaración trimestral y pago fraccionado de personas sujetas a dicho Impuesto que realicen actividades profesionales, artísticas o empresariales y estén incluidas en el régimen de estimación directa, cualquiera que sea el procedimiento de pago fraccionado por el que opten, y el criterio, de devengo o de caja, de imputación de rendimientos y gastos, que deberán hacer constar expresamente.

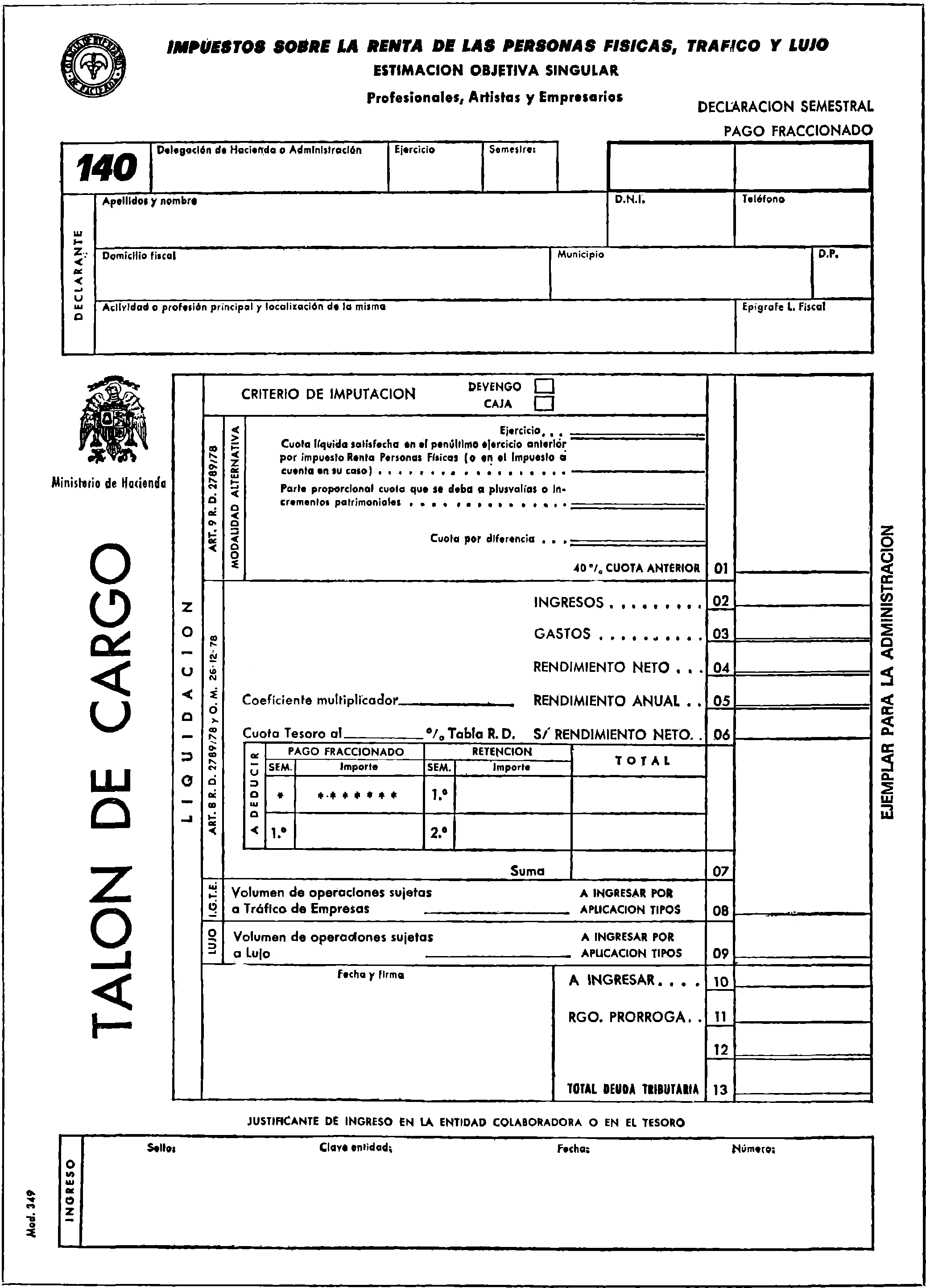

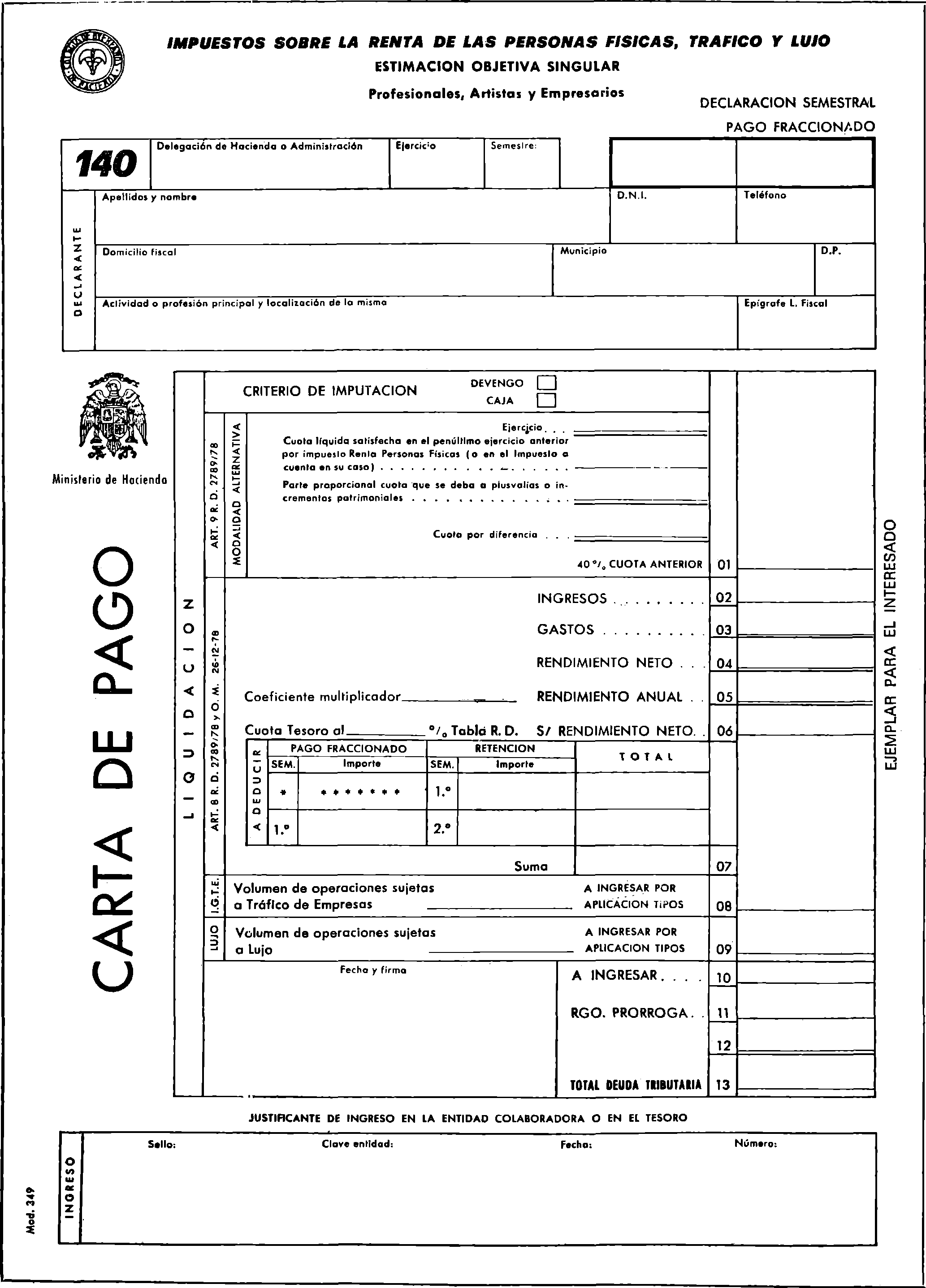

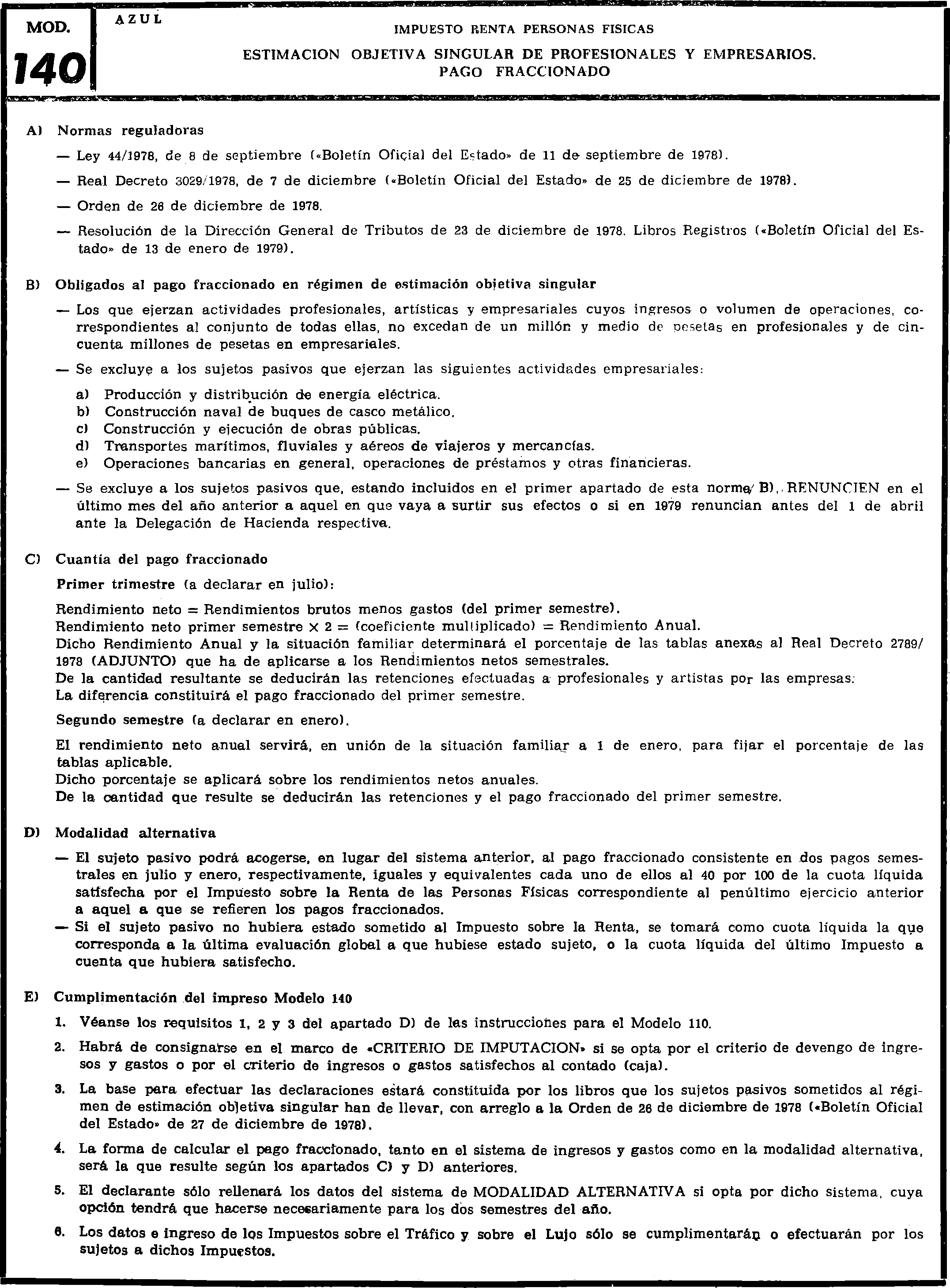

d) Modelo número 140 (ejemplar de color azul), relativo a los Impuestos sobre la Renta de las Personas Físicas, Tráfico de las Empresas y Lujo de las personas que ejerzan actividades profesionales, artísticas o empresariales y se hallen sujetas a aquellos conceptos en régimen de estimación objetiva singular.

Se aprueban y adjuntan, igualmente, las instrucciones, que son comunes a los referidos modelos, y en las que se contienen las normas para su cumplimentación.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 27 de febrero de 1979.–El Director general, José Víctor Sevilla Segura.

Ilmos. Sres. Delegados de Hacienda.

REAL DECRETO 2789/1978, de 1 de diciembre.

DISPONGO:

Están obligados a retener e ingresar en el Tesoro, en concepto de pago a cuenta por el Impuesto sobre la Renta de las Personas Físicas, cuando satisfagan rendimientos del trabajo, del capital o de actividades profesionales o artísticas:

a) Las personas jurídicas y demás Entidades residentes en territorio español, tanto públicas como privadas.

b) Las personas físicas, jurídicas y demás Entidades que, no residiendo en territorio español, operen en él mediante establecimiento permanente.

c) Los titulares de explotaciones económicas, actividades profesionales o artísticas que tengan su residencia habitual en territorio español, en cuanto a los rendimientos que abonen en el ejercicio de sus actividades.

La cuantía de la retención será el resultado de aplicar al rendimiento íntegro satisfecho los siguientes porcentajes:

a) Para los rendimientos de trabajo, el porcentaje que en función de su cuantía y de las circunstancias familiares del sujeto pasivo resulte de acuerdo con las tablas e instrucciones que se incluyen en el anexo del presente Real Decreto.

b) Cuando se trate de rendimientos del capital, el quince por ciento, salvo en el caso de las pensiones percibidas por persona distinta de la que generó el derecho a la misma, en que se aplicarán los porcentajes de retención previstos para los rendimientos del trabajo.

c) Cuando el perceptor de los rendimientos, cualquiera que sea su naturaleza, no tenga su residencia habitual en territorio español, se retendrá la cantidad que resulte de aplicar sobre el rendimiento íntegro satisfecho la escala contenida en el número uno del artículo veintiocho de la Ley cuarenta y cuatro/mil novecientos setenta y ocho, de ocho de septiembre.

d) Cuando los rendimientos satisfechos sean contraprestación de una actividad profesional o artística, el cinco por ciento.

e) Cuando se trate de rendimientos del trabajo obtenidos en periodos inferiores al año, contratos de temporada o trabajos circunstanciales, el cinco por ciento.

Para la determinación del porcentaje de las tablas, incluido en el anexo del presente Real Decreto, que resulte aplicable en cada caso, se tendrán en cuenta las siguientes normas:

a) Para los rendimientos a que se refiere la letra a) del artículo anterior, el porcentaje aplicable se determinará en función de la percepción íntegra anual que, de acuerdo con las estipulaciones contractuales, vaya normalmente a percibir el sujeto pasivo y de su situación familiar el día primero del período impositivo.

b) El porcentaje así determinado se aplicará a la totalidad de los rendimientos íntegros efectivamente satisfechos aunque éstos difieran de los que sirvieron para determinar el mencionado porcentaje de retención.

c) En el caso de sujetos pasivos que ejerzan actividades empresariales, profesionales o artísticas el porcentaje que es aplicable para cuantificar el pago fraccionado a que se refiere el artículo siete del presente Real Decreto se determinará por las tablas e instrucciones del anexo, considerando el rendimiento neto anual calculado en la forma que más adelante se indica y su situación familiar igualmente referida al primer día del período impositivo del Impuesto sobre la Renta de las Personas Físicas.

d) En los supuestos de retención, el sujeto retenedor, para determinar el porcentaje aplicable, únicamente tomará en consideración los rendimientos por él satisfechos o, en su caso, que vaya a satisfacer al sujeto pasivo.

Por el contrario, las circunstancias familiares en el supuesto de que ambos cónyuges obtengan rendimientos del trabajo personal o procedentes de actividades empresariales, profesionales o artísticas, sólo se considerarán en uno de ellos, a opción de los sujetos pasivos que deberán hacer manifiesta, en su caso, ante el pagador o pagadores de los respectivos rendimientos.

La retención e ingreso correspondiente cuando la Entidad pagadora del rendimiento sea la Administración del Estado se efectuará de forma directa.

Uno. Las cantidades efectivamente satisfechas por los sujetos obligados a retener se entenderán percibidas, en todo caso, con deducción del importe de la retención que corresponda.

Dos. Los sujetos obligados a retener asumirán la obligación de efectuar el correspondiente ingreso en el Tesoro, sin que el incumplimiento de dicha obligación pueda excusarles de aquél.

Tres. De conformidad con lo establecido en el artículo treinta y nueve punto dos de la Ley cuarenta y cuatro/mil novecientos setenta y ocho, de ocho de septiembre, cuando la falta de ingresos de las cantidades retenidas por los sustitutos sea conocida por la Administración, de oficio o a instancia de personas distintas del sujeto pasivo sustituto, aquélla será calificada, en todo caso, como defraudación y castigada con la sanción máxima aplicable a este tipo de infracciones, con independencia de la responsabilidad penal que en su caso proceda.

Cuatro. Los sujetos pasivos no serán responsables por la falta de ingreso de las retenciones efectuadas por las personas o Entidades obligadas a ello.

Los sujetos pasivos del Impuesto sobre la Renta de las Personas Físicas que ejerzan actividades empresariales, profesionales o artísticas deberán efectuar en los meses de enero, abril, julio y octubre de cada año una declaración de los rendimientos obtenidos e ingresar en el Tesoro en concepto de pago fraccionado la cantidad que resulte de acuerdo con lo establecido en los artículos siguientes de este Real Decreto.

Para la determinación del pago fraccionado a ingresar en cada trimestre se procederá de acuerdo con las siguientes normas:

a) En la declaración correspondiente al primer trimestre del período impositivo efectuada en abril se calculará el rendimiento, neto correspondiente al mismo por diferencia entre los rendimientos íntegros y los gastos que prevé la Ley cuarenta y cuatro/mil novecientos setenta y ocho, de ocho de septiembre.

Dicho rendimiento neto del primer trimestre se multiplicará por cuatro y la cantidad resultante será la que se considere, junto a las circunstancias familiares del sujeto pasivo, a efectos de determinar el porcentaje aplicable de acuerdo con las tablas anexas al presente Real Decreto y las normas que se contienen en el artículo tercero del mismo.

El porcentaje así determinado se aplicará sobre los rendimientos netos del trimestre, y de la cantidad resultante se restarán las retenciones que, como profesional o artista le hubieran practicado al sujeto pasivo, en su caso, ingresando la diferencia en el Tesoro en concepto de pago fraccionado.

b) En la segunda declaración trimestral, a efectuar en julio, el rendimiento neto será el que corresponda al primer semestre transcurrido. Dicho rendimiento neto se multiplicará por dos a los efectos anteriormente previstos de determinar el porcentaje aplicable.

Determinado este porcentaje se aplicará sobre el rendimiento neto del semestre, y de la cantidad resultante se deducirán las retenciones que le hubieran practicado, en su caso, como profesional o artista durante el semestre y la cantidad ingresada en el Tesoro correspondiente a la daclaración por el trimestre anterior.

c) En la declaración del tercer trimestre, a efectuar en octubre, se procederá de forma análoga, recogiendo los rendimientos netos correspondientes a los tres primeros trimestres. Este rendimiento, aumentado en un tercio de su importe, es el que servirá de base para determinar nuevamente el porcentaje aplicable.

De la cantidad que resulte de aplicar dicho porcentaje sobre el rendimiento neto de los tres trimestres se deducirán las retenciones y el importe de los dos pagos fraccionados anteriores.

d) Finalmente, en la declaración de enero se incluirán los rendimientos netos correspondientes a todo el año anterior. Sobre esta base se determinará el porcentaje definitivo aplicable, y de la cantidad resultante de su aplicación se deducirán las retenciones a que se hubieran sometido los rendimientos computados y también el importe de los tres pagos fraccionados efectuados anteriormente.

El pago fraccionado será aplicable a todos los sujetos pasivos que ejerzan actividades empresariales, profesionales o artísticas, cualquiera qué sea el sistema de estimación de rendimientos, ya sea directa u objetiva singular. No obstante en este último caso, podrá reducirse el número de pagos fraccionados en la forma y condiciones que fije el Ministerio de Hacienda.

Uno. Alternativamente al procedimiento regulado en los artículos seis, siete y ocho, y en los mismos meses indicados en aquéllos, los sujetos pasivos podrán efectuar cuatro pagos iguales equivalentes, cada uno de ellos, a la quinta parte de la cuota líquida satisfecha por el Impuesto sobre la Renta correspondiente al penúltimo ejercicio anterior a aquél al que se refieran los pagos fraccionados.

Dos. Cuando en la base del Impuesto sobre la Renta a que se refiere el apartado anterior se hubieran computado plusvalías o incrementos patrimoniales, a efectos de cuantificar el importe de los pagos fraccionados, de la cuota líquida del Impuesto se deducirá la parte que sea imputable a tales plusvalías o incrementos.

Tres. En el supuesto de que el sujeto pasivo, por las circunstancias que concurran, no hubiese estado sometido al Impuesto sobre la Renta, se tomará como cuota líquida la que corresponda al Impuesto a cuenta a que hubiese estado sujeto.

Cuatro. Cuando se trate de sujetos pasivos que inicien su actividad, les será de aplicación, en todo caso, el régimen previsto en los artículos sexto, séptimo y octavo de este Real Decreto, en tanto no pueda aplicarse el sistema previsto en este artículo.

El sujeto obligado a retener deberá presentar en el primer mes de cada trimestre natural, ante la Delegación de Hacienda correspondiente, declaración de las cantidades retenidas en el trimestre inmediato anterior e ingresar su importe en el Tesoro Público.

Las declaraciones a que se refiere el artículo anterior, así como las correspondientes al fraccionamiento de pago que se establece en el capítulo segundo de este Real Decreto, se ajustarán a los medios que apruebe el Ministerio de Hacienda.

En el supuesto contemplado en la disposición transitoria cuarta de la Ley cuarenta y cuatro/mil novecientos setenta y ocho, de ocho de septiembre, los porcentajes de retención o, en su caso, los aplicables para determinar el importe de los pagos fraccionados serán los que se recogen específicamente en la correspondiente tabla del anexo del presente Real Decreto.

La primera declaración de rendimientos que, de acuerdo con lo establecido en el artículo sexto de este Real Decreto, deberán efectuar los sujetos que realicen actividades empresariales, profesionales o artísticas, será la correspondiente al primer trimestre de mil novecientos setenta y nueve.

Excepcionalmente, cuando se trate de pensiones abonadas por Montepíos Laborales y Mutualidades, aprobadas legalmente por el Ministerio respectivo, y aquellas otras derivadas de la Seguridad Social, las retenciones a cuenta del Impuesto sobre la Renta de las Personas Físicas se iniciarán a partir del momento en que se produzca la primera revisión en el importe de las mismas desde la fecha de vigencia del presente Real Decreto.

Por el Ministerio de Hacienda se dictarán las disposiciones necesarias para el desarrollo y aplicación del presente Real Decreto.

Dado en Madrid a uno de diciembre de mil novecientos setenta y ocho.

JUAN CARLOS

El Ministro de Hacienda,

Francisco Fernández Ordóñez.

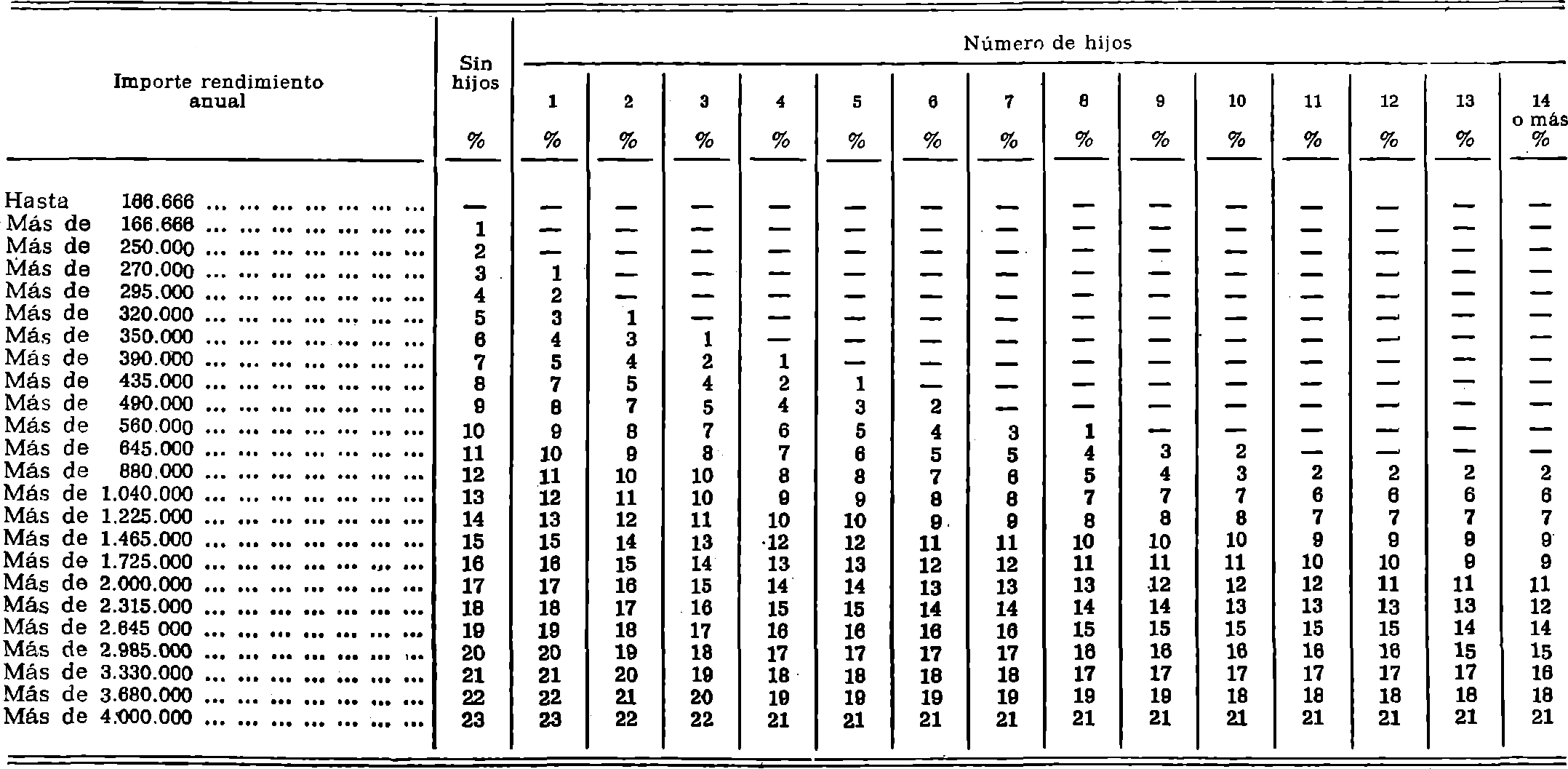

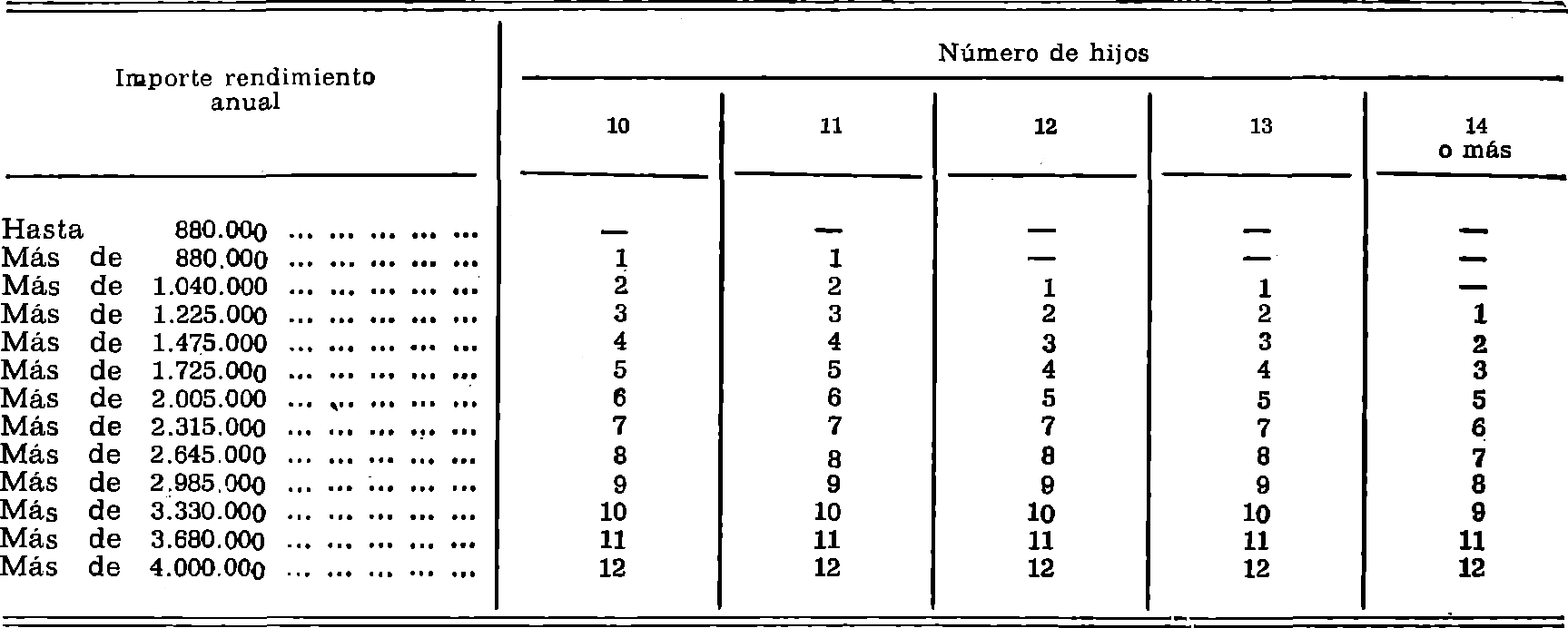

I. Tabla de porcentajes

A) Tabla general

B) Familias numerosas de honor

(D. T. 4.ª Ley 44/1978 de 8 de septiembre)

II. INSTRUCCIONES

Los porcentajes contenidos en estas tablas son aplicables:

a) Para determinar la cuantía de la retención cuando se trate de rendimientos del trabajo personal o de pensiones percibidas por personas distintas a la que generó el derecho.

b) Para determinar el importe de los pagos fraccionados de los sujetos pasivos que obtengan rendimientos procedentes de actividades empresariales, profesionales o artísticas.

La columna de «Importe del rendimiento anual» se entenderá, en el caso de las retenciones, como el rendimiento íntegro devengado, mientras que para los pagos fraccionados debe entenderse como el rendimiento neto anual, determinados ambos en la forma que se indica en el presente Real Decreto.

El porcentaje aplicable en cada caso será el que corresponda al punto de encuentro entre la fila del rendimiento anual y la columna que recoja la situación familiar del sujeto pasivo.

Las confluencias en las que figure un guión corresponden a situaciones en las que no debe realizarse retención o pago fraccionado alguno.

Cuando se trate de sujetos pasivos con un número de hijos que exceda de 14, se aplicará el porcentaje correspondiente a estos últimos.

De acuerdo con lo dispuesto en el artículo 36 de la Ley 44/1978, de 8 de septiembre, los hijos que se tendrán en cuenta para la aplicación de las presentes tablas serán los que se definen en su artículo 29, y que son los siguientes:

Hijos legítimos, legitimados, naturales reconocidos o adoptados.

Se exceptúan:

– Los hijos mayores de veinticinco años, de uno u otro sexo, salvo que sean invidentes, gran mutilado o gran inválido, físico o psíquico, congénito o sobrevenido, los cuales se tendrán en cuenta cualquiera que sea su edad.

– Los hijos casados, religiosos, Profesores o miembros de Institutos seculares, de uno y otro sexo.

– Los hijos o hijas que obtengan rentas superiores a 100.000 pesetas, excepto cuando integren la unidad familiar.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid