State Agency Official State Gazette

Content not available in English

Ilustrísimo señor:

El saneamiento financiero de las Corporaciones Locales, objetivo inmediato del Real Decreto-ley 11/1979, de 20 de julio, de medidas urgentes de financiación, ha de basarse, como se dice en el preámbulo del mismo, no sólo en la dotación de mayores recursos para aquéllas, sino también en la garantía de una gestión de los gastos basada en criterios de racionalidad y eficacia, para lo que es preciso el perfeccionamiento de la institución presupuestaria de tales Corporaciones, acomodándola, al propio tiempo, a la normativa de la Ley General Presupuestaria, sin perjuicio de las peculiaridades que la distinguen.

Con tal objeto, el artículo 12 del Real Decreto-ley citado establece que los presupuestos de las Corporaciones Locales se adaptarán a la estructura que con carácter general se establezca para el sector público y que los créditos se clasificarán, en todo caso, de acuerdo con su naturaleza económica. Esta adaptación se realizará –según la repetida disposición– de forma gradual.

Aprobadas por Orden del Ministerio de Hacienda de 13 de marzo del presente año las normas para la elaboración de los Presupuestos Generales del Estado para 1980, refundiendo las contenidas en anteriores disposiciones referentes a la estructura de dichos Presupuestos, se ha considerado oportuno, ultimados los trabajos realizados con tal fin, iniciar la adaptación prevista de los presupuestos de las Corporaciones Locales a los del Estado, con objeto de que la nueva estructura presupuestaria sea ya aplicada a los que aquellas Entidades han de formar para el ejercicio de 1980. Asimismo, la elaboración por el Gobierno de las Presupuestos Generales del Estado para 1980 y su presentación a las Cortes a principios de octubre, tal como prescribe la Constitución, ha permitido que las presentes instrucciones hayan podido redactarse y ser publicadas con tiempo suficiente para que las Corporaciones puedan confeccionar sus presupuestos antes de 1 de enero de 1980.

Por otra parte, las importantes modificaciones introducidas por el Real Decreto-ley 11/1979, antes citado, en materia de ingresos de las Corporaciones Locales, así como las contenidas en el Proyecto de Ley de Presupuestos Generales del Estado para 1980 sobre retribuciones del personal, que tendrán su incidencia en el de las Corporaciones Locales, hacen necesario dictar, como en años anteriores, instrucciones para que éstas puedan formar, con la necesaria información, sus presupuestos correspondientes al ejercicio de 1980.

En su virtud, este Ministerio ha tenido a bien disponer:

1.º Se aprueba la estructura a que deberán adaptarse los presupuestos de las Corporaciones Locales, y que figura incluida en las adjuntas normas.

2.º Los presupuestos de las Corporaciones Locales del ejercicio de 1980 se ajustarán a las instrucciones aprobadas por Ordenes de 10 de agosto de 1965 y 21 de octubre de 1966, en cuanto no resulten afectadas por la normativa de los Reales Decretos 3230/1976 y 3046/1977, así como del Real Decreto-ley 11/1979. Dichas instrucciones se entenderán adicionadas o rectificadas por las que se aprueban por la presente Orden.

3.º La Dirección General de Administración Local podrá dictar las medidas precisas para el desarrollo de la presente Orden.

4.º Por los Gobernadores civiles se dispondrá la inmediata inserción en el «Boletín Oficial» de las provincias respectivas de la presente Orden y de las normas que se acompañan.

Lo que digo a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 14 de noviembre de 1979.

FONTAN

Ilmo. Sr. Director general de Administración Local.

1. Ambito de aplicación.

A partir de 1980, todas las Entidades Locales adaptarán sus presupuestos, tanto ordinarios como especiales y extraordinarios, a la estructura que se establece en la presente Orden.

2. Presupuesto de gastos.

La estructura del presupuesto de gastos se ajustará a una doble clasificación: Económica y funcional.

2.1. Clasificación económica.

La clasificación económica de los gastos será la que figura en el anexo I. El concepto económico refleja la naturaleza del gasto previsto, sin consideración o con independencia del órgano a que corresponda y de la función a que se destine. Se representa por el número económico, compuesto de tres cifras, indicando la primera de la izquierda el capítulo, la segunda el artículo y la tercera el concepto dentro de cada artículo.

Los artículos que no estén tipificados en conceptos serán divididos por cada Corporación en los que estime convenientes para la especificación de los que deba comprender.

2.2. Clasificación funcional.

La clasificación funcional agrupa los gastos según la naturaleza de las funciones a realizar, y se ajustará a la del anexo II. Cada uno de los grandes grupos de funciones, indicados por una cifra, se divide en funciones más limitadas o subfunciones, mediante una segunda cifra, y éstas, a su vez, en apartados o servicios, que vendrán representados por una clave numérica de tres cifras, formando el número funcional. En algunos casos se llega a una clasificación de cuarto grado, con lo que el número funcional tiene hasta cuatro cifras.

Las rúbricas funcionales podrán subdividirse por cada Corporación, de estimarlo necesario o conveniente, para especificar los distintos servicios o establecimientos comprendidos en aquéllas. En este caso se añadirán a la clave de la rúbrica nuevas cifras, con lo que el número funcional constará de cuatro o más dígitos.

2.3. Partida presupuestaria.

La combinación de las dos clasificaciones, económica y funcional, da lugar a la clasificación económico-funcional, que constituye la estructura básica del presupuesto.

La partida presupuestaria resulta de la conjunción de un concepto económico con una rúbrica funcional, representando el tipo económico de gasto a realizar para determinada función. Cada partida presupuestaria vendrá representada por una clave de seis o más cifras, indicando las tres primeras de la izquierda el número económico y las restantes el número funcional.

El control fiscal y contable de los gastos se realizará sobre la partida presupuestaria antes decidida.

2.4. Clasificación orgánica.

Con independencia de la clasificación económico-funcional, base de la estructura presupuestaria, las Corporaciones Locales podrán clasificar los gastos según un criterio orgánico, para expresar el órgano o servicio que provoque el gasto o tenga a su cargo la gestión de los créditos.

La clasificación orgánica vendrá representada por un tercer grupo de cifras, indicando el órgano o servicio de que se trate, que se colocará separado por un punto, a la derecha del número económico-funcional de cada partida y que sólo surtirá efectos dentro de la propia Corporación Local.

3. Presupuesto de ingresos.

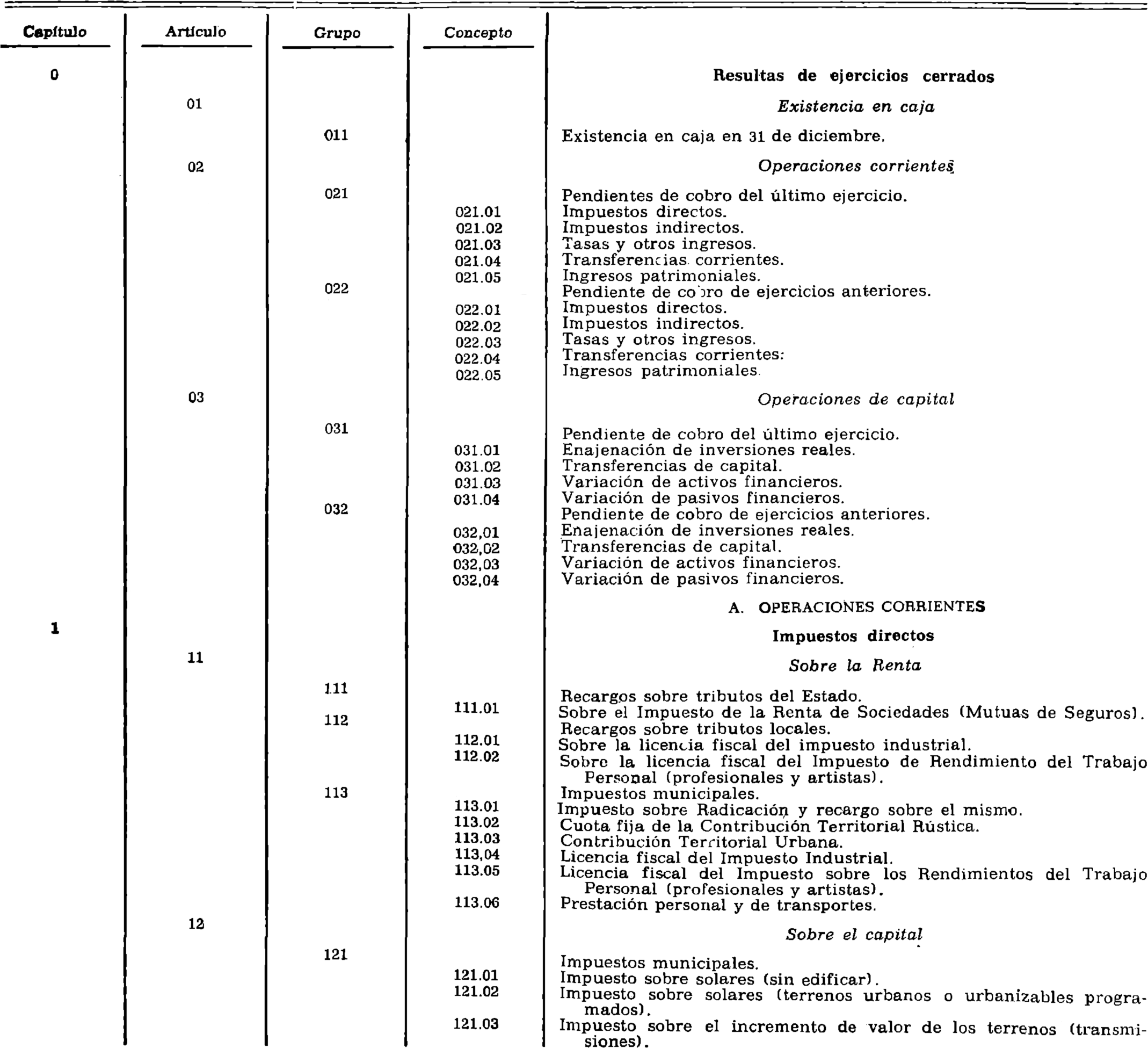

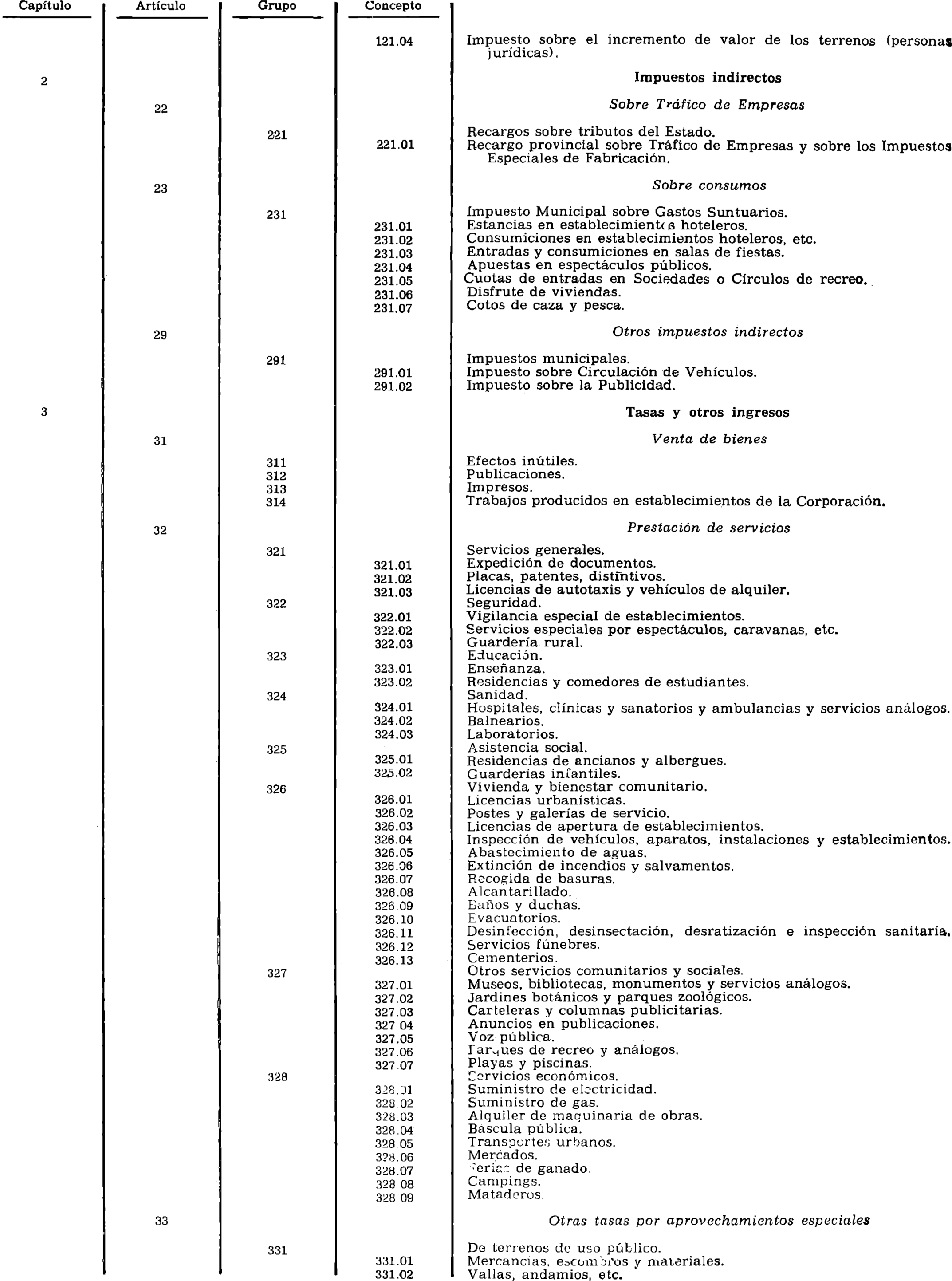

La estructura del presupuesto de ingresos se ajustará a la clasificación que figura en el anexo III.

Cada concepto de ingreso estará representado por un número de cinco cifras. Los grupos que no estén tipificados en conceptos serán divididos por cada Corporación en los que estimen necesarios para la especificación de los que deban comprender.

4. Modelo simplificado de presupuesto.

Los Ayuntamientos de hasta 5.000 habitantes, las Entidades Locales Menores en todo caso y las Mancomunidades y Agrupaciones cuando no excedan de dicho límite adaptarán sus presupuestos a las precedentes normas, si bien en cuanto a la clasificación funcional no llegarán más que a un desarrollo de primer grado. En consecuencia, el número funcional estará representado por una sola cifra, expresiva de la función a que corresponda el gasto, y la partida presupuestaria con una clave de cuatro cifras.

5. Modelo normalizado de presupuesto.

Por la Dirección General de Administración Local se establecerá el modelo normalizado de presupuesto, adaptado a la presente estructura, así como de los documentos que han de acompañar al mismo. Igualmente se establecerá el modelo simplificado a que se refiere el punto 4 de estas normas.

NORMA TRANSITORIA

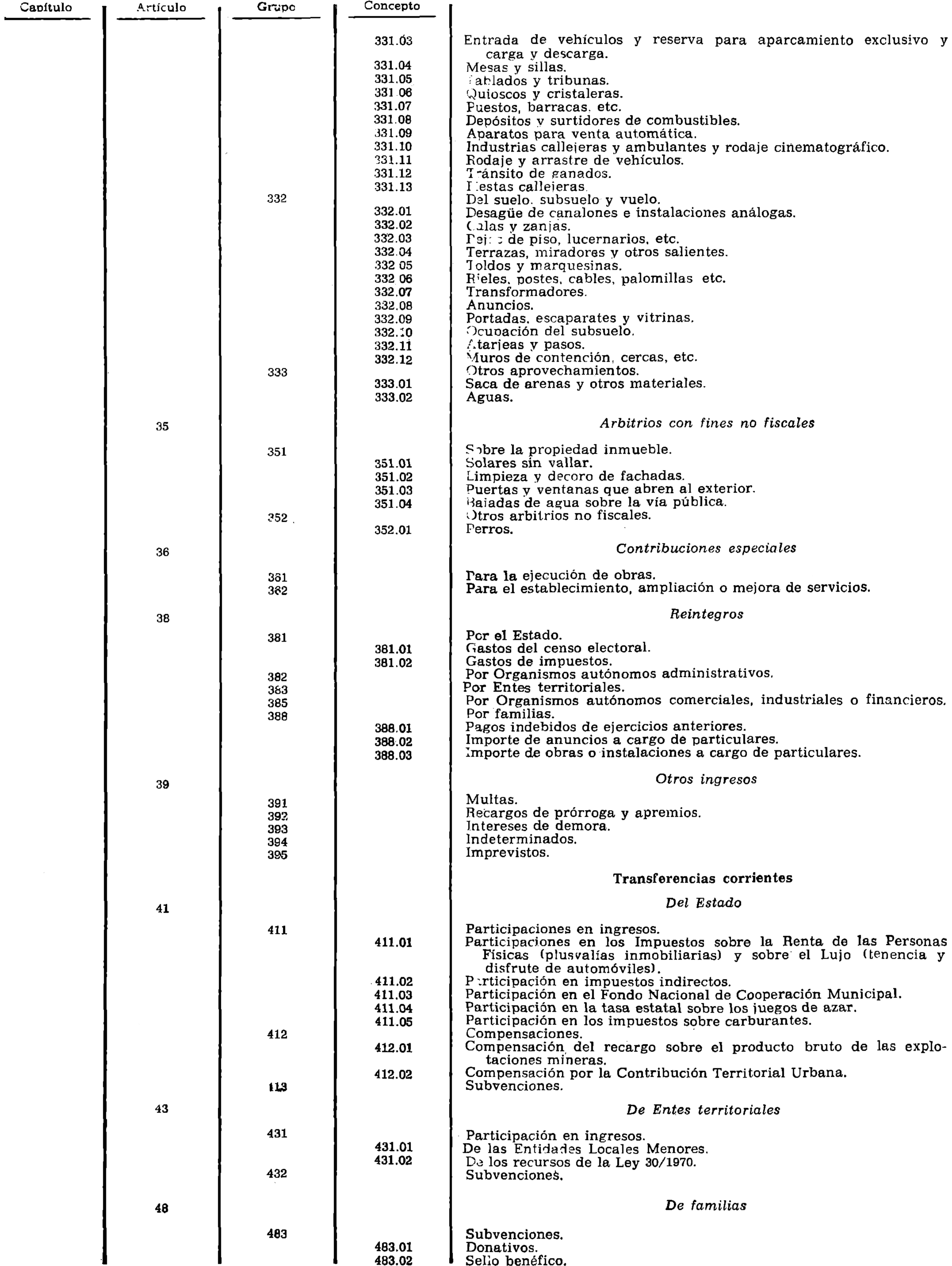

Seguirán ingresándose en la agrupación de «Valores independientes y auxiliares del presupuesto» cuantos valores se registren actualmente en la misma, conforme a las normas vigentes. En consecuencia, no se utilizarán los artículos que figuran bajo el número 91 en las clasificaciones económicas de gastos y de ingresos de la nueva estructura presupuestaria.

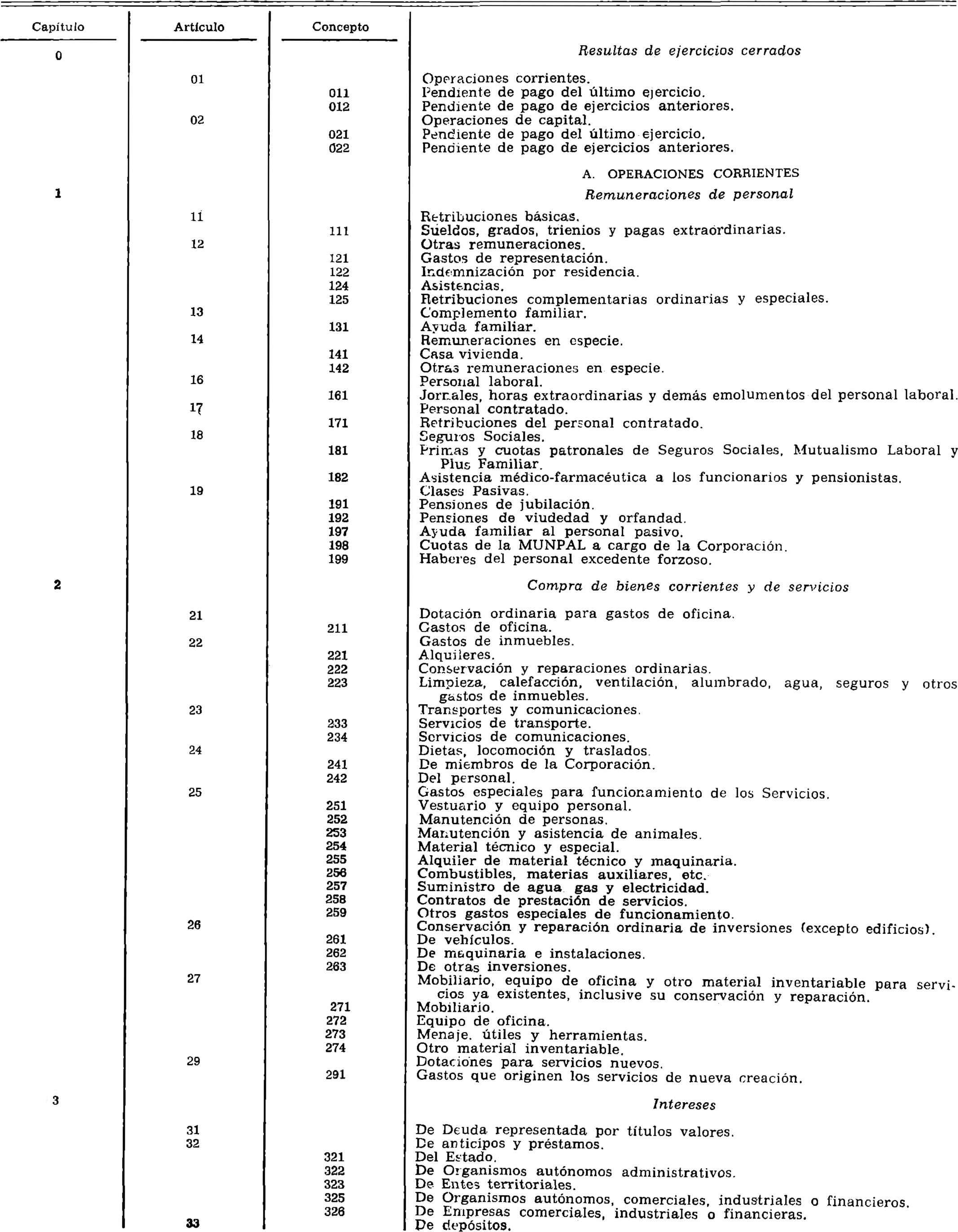

Comprende las obligaciones reconocidas y liquidadas pendientes de pago, que con el presupuesto inicial formarán el presupuesto refundido.

Este capítulo se divide en dos artículos, 01 y 02, para recoger respectivamente las resultas procedentes de la parte A, «Operaciones corrientes», del presupuesto y las procedentes de la parte B, «Operaciones de capital». A su vez, cada artículo se divide en dos conceptos, recogiendo el primero las resultas procedentes del último ejercicio liquidado y el segundo las de los demás ejercicios.

A. OPERACIONES CORRIENTES

Comprende toda clase de remuneraciones en dinero y en especie del personal activo, sea funcionario, laboral o contratado, así como las cuotas de la Seguridad Social, las aportaciones obligatorias a las Mutualidades de Previsión de los empleados y los gastos de clases pasivas. Comprende, también, las asignaciones y gastos de representación a los miembros electivos de las Corporaciones Locales.

Comprende en un solo concepto, el 111, las retribuciones básicas del personal funcionario en activo establecidas en la legislación vigente: Sueldo, grado inicial y de la carrera administrativa, trienios y pagas extraordinarias.

Incluirá cualquier clase de retribuciones en metálico a satisfacer el personal, excepción hecha de los sueldos, grados, trienios y pagas extraordinarias, que figuran en el concepto 111, y de la ayuda familiar, que se recogerá en el 131. Comprenderá también este artículo las remuneraciones a los miembros de la Corporación y altos cargos que las tengan reconocidas.

Aparecen tipificados los siguientes conceptos:

Concepto 121. Gastos de representación.

Se incluirán en él las asignaciones a los Alcaldes y Presidentes de las Corporaciones Locales, así como los gastos de representación a sus miembros electivos.

Concepto 122. Indemnización por residencia.

Comprenderá los créditos para el pago de las asignaciones a que tengan derecho los funcionarios por su residencia en aquellos lugares del territorio nacional que se determinen.

Concepto 124. Asistencias.

Recogerá los créditos destinados a satisfacer cantidades por razón de la asistencia a Tribunales de oposiciones o concursos y otros actos o reuniones que den derecho a ello. Las que correspondan a los miembros electivos de la Corporación se imputarán al concepto 121.

Concepto 125. Retribuciones complementarias ordinarias y especiales.

Comprende los complementos de destino, el de dedicación exclusiva, las gratificaciones por servicios especiales o extraordinarios y los incentivos. El complemento familiar se imputará al concepto 131.

Concepto 131. Ayuda familiar.

Recogerá la remuneración complementaria ordinaria que se conceda en razón de las cargas familiares de los funcionarios.

Se recogerán en este artículo los créditos destinados a satisfacer a los funcionarios determinadas retribuciones reglamentarias en especie, tales como casa-vivienda, bonificaciones en medios de transportes vestuario, etc.

No se considerarán como remuneraciones en especie los créditos destinados a vestuario de funcionarios a los que la Administración impone el uso de uniforme durante el horario de servicio y dicho vestuario, no se utiliza fuera de dicho período. En este caso, el uniforme o traje de trabajo debe considerarse como «Compra de bienes corrientes» e imputarse al capítulo 2.

Sólo se tipifica, en este artículo, el concepto 141, casa-vivienda, para recoger en el mismo el crédito destinado a satisfacer el gasto de la casa-vivienda facilitada a aquellos funcionarios con derecho a la misma. Las demás remuneraciones en especie, de existir, se imputarán al concepto 142.

Comprenderá los créditos para retribuir al personal al servicio de la Corporación contratado por ésta y sometido al régimen laboral.

El único concepto de este artículo, el 161, recogerá todas las percepciones del citado personal: Jornales, horas extraordinarias y todos los demás emolumentos a que el mismo tenga derecho, con excepción de las dietas y los gastos de locomoción, que se imputarán al concepto 242.

El único concepto de este artículo, el 171, recogerá toda clase de retribuciones del personal que la Corporación contrate en régimen administrativo, para funciones administrativas o técnicas, concretas y con carácter temporal.

Recogerá los créditos destinados a satisfacer los gastos de Seguridad Social del personal de la Corporación.

El concepto 181 se aplicará al pago de las primas y cuotas de Seguros Sociales y Mutualismo Laboral a cargo de la Corporación, así como el plus familiar.

El concepto 182 se destinará a los gastos que origine la asistencia médico-farmacéutica a los funcionarios y a los pensionistas.

Comprenderá los créditos destinados a satisfacer los gastos a cargo de la Corporación relacionados con las clases pasivas, especificándose los siguientes conceptos:

Concepto 191. Pensiones de jubilación.

Recogerá las pensiones que con arreglo a la legislación vigente causen a su favor los funcionarios por causa de jubilación, tanto el incremento de pensiones de esta naturaleza a cargo de la Corporación como el exceso sobre la cuantía estricta de las pensiones, señalados con arreglo a los Estatutos Mutuales, así como las diferencias de pensiones de jubilación a cargo de la Corporación en virtud de disposiciones legales.

Concepto 192. Pensiones de viudedad y orfandad.

Incluirá los créditos necesarios para los gastos definidos en el concepto anterior, pero referidos a las pensiones de viudedad, orfandad y a favor de los padres.

Concepto 197. Ayuda familiar al personal pasivo.

Recogerá los créditos para satisfacer los gastos de ayuda familiar a pensionistas, incluso el complemento familiar especial por hijos minusválidos, siempre que tales gastos sean a cargo de la Corporación.

Concepto 198. Cuotas de la MUNPAL

Recogerá el crédito necesario para abonar a la MUNPAL las cuotas a cargo de la Corporación, sin que se incluya la parte de la cuota a cargo del personal, retenida por aquélla.

Concepto 199. Haberes del personal excedente forzoso.

Comprenderá los créditos destinados a satisfacer las retribuciones que correspondan a los funcionarios de la Corporación en situación de excedencia forzosa.

Comprenderá este capítulo los créditos destinados a adquirir los bienes corrientes y servicios necesarios para el funcionamiento de los servicios de la Corporación, distinguiéndose, a través de las divisiones en artículos y conceptos, las distintas clases de bienes y servicios a adquirir, que nunca deberán tener la naturaleza de inversiones.

En ningún caso podrán imputarse a este capítulo retribuciones de personal.

El contenido de los artículos y conceptos de este capítulo es el siguiente:

Cada Servicio que realice gastos de este naturaleza consignará un crédito global, en un único concepto, 211. Con cargo a este crédito se satisfarán los gastos a que se refiere su denominación, en un sentido amplio y, por consiguiente, tendrán cabida en el mismo gastos de naturaleza análoga a los siguientes:

– Gastos ordinarios de oficina y material no inventariable.

– Tarifas de correo, teléfono, franqueos y comunicaciones cuando no sean imputables al artículo 23.

– Gastos financieros por giros, transferencias y otros de naturaleza análoga.

– Suscripciones a boletines, revistas, periódicos, publicaciones y libros. La compra de bibliotecas o fondos especializados se aplicará al concepto 274.

– Vestuario y uniformes del personal de oficinas.

– Gastos de agua, luz, calefacción y acondicionamiento de aire de oficinas, cuando no estén incluidos en los precios de los respectivos alquileres.

– Tarifas por vigilancia, revisión, conservación y entretenimiento de máquinas e instalaciones de las oficinas, en el caso de que el Servicio no disponga de crédito en el artículo 27.

Los gastos de esta naturaleza se dividirán en los conceptos siguientes:

Concepto 221. Alquileres.

Comprenderá el precio que se paga por el arriendo de locales, aunque en dicho precio se incluyan servicios conexos (calefacción, agua, etc.), y de terrenos.

Concepto 222. Conservación y reparaciones ordinarias.

Comprenderá todos los gastos de esta naturaleza que se realicen en inmuebles, ya sean propios o arrendados, con exclusión de las reformas y ampliaciones de importancia, tales como aumento de superficie del edificio, instalaciones de sistemas de calefacción central y acondicionamiento de aire, etc.

Concepto 223. Limpieza, calefacción, ventilación, alumbrado, agua, seguros y otros gastos de inmuebles.

Comprenderá los gastos por servicios contratados de esta naturaleza, excepto cuando se incluyan en el precio del alquiler, que se aplicará al 221, o que por su escasa cuantía no aconseje la apertura de crédito especial, en cuyo caso se aplicarán al artículo 21.

Comprenderá todas las compras de servicios de transporte y comunicaciones, distinguiéndose los siguientes conceptos:

Concepto 233. Se incluirán en él todos los gastos que ocasiones la compra de los servicios de transporte de toda clase, como puedan ser los terrestres, marítimos, aéreos, etc.

Concepto 234. Servicios de comunicaciones.

Comprende los gastos por servicios postales, telefónicos, telegráficos y de telecomunicación, cuando su cuantía aconseje figuren en presupuesto como concepto independiente. En otro caso se imputarán al artículo 21.

Se incluirán en este artículo los gastos de esta naturaleza, distinguiéndose dos conceptos, el 241 y el 242, según aquéllos estén originados por miembros de la Corporación o por el personal al servicio de la misma.

Los derechos por asistencia a Tribunales u otros actos se aplicarán al concepto 124.

Este artículo comprenderá los créditos destinados a satisfacer los gastos originados por la adquisición de bienes y servicios necesarios para el funcionamiento de cada Servicio y que, no teniendo encaje en los artículos anteriores, no se refieran a material inventariable, en cuyo caso se imputarán al artículo 27.

Se distinguen los siguientes conceptos:

Concepto 251. Vestuario y equipo personal.

Comprenderá los créditos necesarios para adquisición de uniformes, prendas de vestir y calzado del personal de los distintos Servicios, así como las armas del personal de Seguridad.

Cuando la Corporación no adquiera aquellos elementos, sino que satisfaga a los funcionarios las correspondientes remuneraciones reglamentarias en especie, se imputarán al artículo 14.

Concepto 252. Manutención de personas.

Recogerá los créditos destinados a la manutención de personas en los distintos establecimientos o Servicios de la Corporación (Hospitales, Comedores escolares y benéficos, Residencias, etc.), ya sean adquiridos los artículos alimenticios o bebidas por la propia Entidad local o ésta haya contratado el servicio de manutención con otra Entidad.

Concepto 253. Manutención y asistencia de animales.

Comprenderá el crédito necesario para la manutención de animales en los distintos establecimientos o Servicios de la Corporación (Centros Pecuarios, Piscifactorías, Zoológicos, caballos de la Guardia, etc.), así como para la asistencia veterinaria y herraje de los mismos.

Concepto 254. Material técnico y especial.

Comprende los créditos precisos para adquisición de materiales o materias primas necesarios para el funcionamiento de los distintos Servicios: Reposición de lámparas para el alumbrado público, útiles y material de limpieza, de vías públicas, desinfectantes, raticidas, etc.; plantas, semillas y abonos; material del servicio de extinción de incendios, medicinas, vacunas, suero y material sanitario de los Hospitales, Clínicas y Laboratorios, etc.

No se incluirán en este concepto los créditos destinados a la adquisición de materiales destinados a la conservación y reparación de las inversiones, que se imputarán al artículo 26. Tampoco se incluirán las adquisiciones de material inventariable, que se realizarán con cargo a los créditos del artículo 27, ni el material burocrático, que se imputará al concepto 211.

Concepto 255. Alquiler de material técnico y maquinaria.

Este concepto comprende los créditos destinados a satisfacer el precio de los contratos de alquiler de material técnico y maquinaria de los distintos Servicios: Equipos de mecanización y de reproducción, camiones para recogida de basuras, tractores, grúas, etc.

Concepto 256. Combustibles, materias auxiliares, etc.

Comprenderá los créditos necesarios para la adquisición de combustibles (gasolina, petróleo, gas. carbón, etc.), y materias auxiliares (aceites, lubricantes), con destino a los distintos Centros y Servicios de la Corporación.

No se incluirán en este concepto los créditos para la adquisición de combustibles destinados a calefacción de oficinas o de otros edificios de la Corporación, que se imputarán a los conceptos 211 y 223, respectivamente, según lo expuesto en los correspondientes códigos.

Concepto 257. Suministro de agua, gas y electricidad.

Comprende este concepto los créditos necesarios para satisfacer los suministros de agua, gas y electricidad que la Corporación tenga contratados para los distintos establecimientos o Servicios.

Los suministros destinados a oficinas u otros edificios de la Corporación se imputarán según se ha dicho anteriormente.

Concepto 258. Contratos de prestación de servicios.

Se recogerán aquí los créditos necesarios para satisfacer el precio de los contratos de prestación de servicios en aquellos casos en que se acuda a esta forma de prestación (recogida de basuras, limpieza viaria, mecanización administrativa, reparación de contadores de agua, etc.).

Concepto 259. Otros gastos especiales de funcionamiento.

Comprenderá los créditos necesarios para atender los gastos especiales de funcionamiento de los distintos Servicios locales que no puedan incluirse en ninguno de los conceptos anteriores: Gastos de recepciones y otros de representación de la Corporación, gastos judiciales, notariales, etc., siempre que no se refieran a inversiones, en cuyo caso se aplicarán al capítulo 6.º

Se incluirán en este artículo cuantos gastos en bienes corrientes y servicios se originen en la conservación, entretenimiento y reparación de los bienes de capital (vías públicas, maquinaria, instalaciones, etc.). Comprenderá por tanto, con las excepciones que más adelante se especificarán:

– Los materiales destinados a la conservación, entretenimiento y reparación.

– Los gastos en materiales, energía, repuestos y accesorios para conservación, entretenimiento y reparación de maquinaria y equipo, tanto directos como realizados por terceros.

– Los gastos de alquiler de maquinaria y equipo empleados en conservación y reparación de inversiones, excepto edificios.

No se imputarán a este artículo:

– La conservación y reparación de edificios, que irá al artículo 22.

– La conservación y reparación de mobiliario, equipo de oficina y otro material inventariable, que se cargará al artículo 27. Las reparaciones importantes que entrañen un aumento de valor o que transformen completamente los bienes de capital serán presupuestadas como inversiones (capítulo 6). Sin embargo, los créditos para obras de reparación y reconstrucción inmediata de daños producidos por causas extraordinarias e imprevisibles se recogerán en este artículo.

Se distinguirán los conceptos 261, 262 y 263, según se trate de conservación y reparación de vehículos, de maquinaria 0 instalaciones o de otras inversiones.

Se aplicarán a este artículo las previsiones para las adquisiciones de bienes inventariables destinados a Servicios ya existentes, distinguiendo los siguientes conceptos:

Concepto 271. Mobiliario.

Comprenderá las adquisiciones de muebles en general, bien sean de madera, metálicos o de otras materias.

Concepto 272. Equipo de oficina.

Recogerá las adquisiciones de todos aquellos elementos que constituyen el equipo de oficina, tales como máquinas de escribir, calcular y contables, multicopistas, fotocopiadoras, ficheros, archivadores, etc.

Concepto 273. Menaje, útiles y herramientas.

Comprende los créditos para adquirir enseres, utensilios, instrumental y herramientas, siempre que tengan la naturaleza de inventariables.

Concepto 274. Otro material inventariable.

Comprende los créditos para adquisición de otro material no incluido en los conceptos anteriores.

Este artículo se destinará a la financiación de los gastos corrientes que originen los Servicios de nueva creación que la Corporación haya acordado establecer.

El concepto 291, único del artículo, recogerá en un crédito global todos los gastos de aquellas características, sin que, en ningún caso, puedan imputarse al mismo gastos de personal.

El crédito que se habilite en este concepto solamente podrá figurar por un período máximo de dos años, debiendo al final del mismo aplicarse a los capítulos, artículos y conceptos que procedan, según la naturaleza de los gastos.

Se incluirán en este capítulo los créditos necesarios para satisfacer los intereses de la Deuda Pública representada por títulos-valores (artículo 31), de anticipos y préstamos (artículo 32) y de depósitos recibidos (artículo 33).

Los intereses de los anticipos y préstamos aparecerán clasificados en los conceptos tipificados que figuran, en razón de los sectores económicos que concedieron los préstamos. Para realizar la distribución se estará a lo dicho en el Código de Sectores.

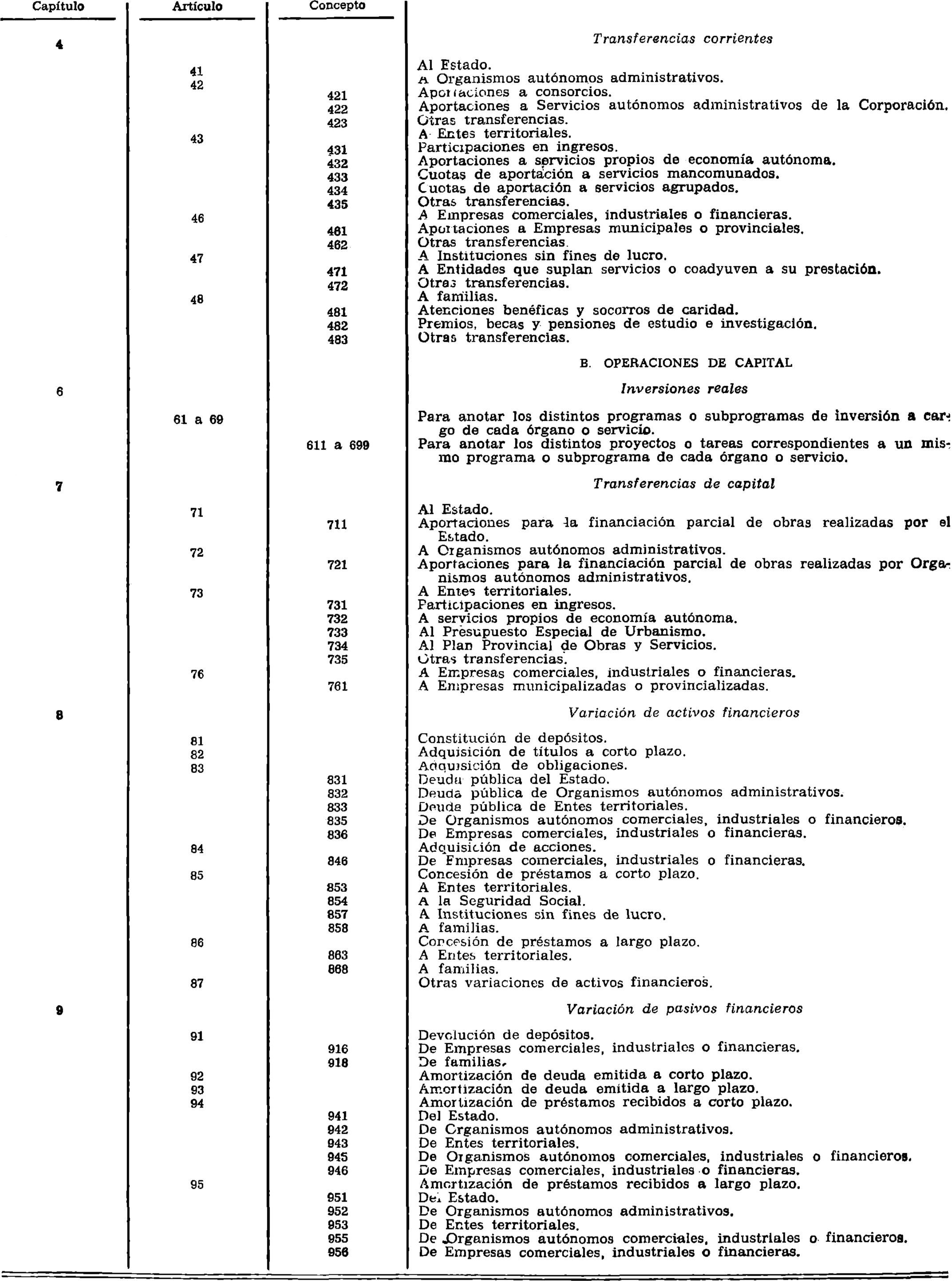

Comprenderá este capítulo los créditos destinados a contabilizar las cantidades a entregar a otros sectores para financiar operaciones corrientes sin contrapartida de los beneficiarios.

El criterio para considerar una transferencia corriente o de capital es el que se expone al definir los códigos del capítulo 7.º

Por medio de artículos se especifican los sectores receptores de las mencionadas transferencias. Para la inclusión de los Agentes en uno u otro sector se estará a lo dicho en el Código de Sectores.

Con cargo a este artículo se contabilizarán las aportaciones que las Corporaciones Locales efectúen al Estado para la financiación de sus operaciones corrientes.

Incluirá los créditos necesarios para las aportaciones a Organismos autónomos administrativos, que, en general, serán los mencionados como tales en la Ley General Presupuestaria 11/1977, de 4 de enero.

Concepto 421. Aportaciones a Consorcios.

Recoge las aportaciones que la Corporación deba realizar a Consorcios de los que forme parte, siempre que tales aportaciones, como se ha dicho, se destinen a gastos corrientes o de funcionamiento de tales Consorcios.

Concepto 422. Aportaciones a Servicios autónomos administrativos de la Corporación.

Comprende los créditos necesarios para realizar transferencias a Servicios de la propia Corporación dotados de personalidad independiente.

Concepto 423. Otras transferencias.

Se destina a los créditos para realizar transferencias a otros Organismos autónomos administrativos no incluidos en los conceptos anteriores.

Comprenderá los créditos necesarios para facilitar aportaciones a los Entes preautonómicos, Comunidades autónomas, Diputaciones, Ayuntamientos y otras Entidades locales, incluso a los servicios prestados mediante gestión directa por la propia Corporación, pero con economía autónoma.

Concepto 431. Participaciones en ingresos.

Se destina este concepto para recoger los créditos necesarios para que la Corporación pueda satisfacer a otros Entes territoriales las participaciones en ingresos a que esté legalmente obligada.

Concepto 432. Aportaciones a servicios propios de economía autónoma.

Recogerá los créditos necesarios para realizar aportaciones a servicios de la propia Corporación sin personalidad jurídica independiente, pero dotados de autonomía económica.

Concepto 433. Cuotas de aportación a Servicios mancomunados.

Destinado a los créditos para hacer posibles las aportaciones de la Corporación a las Mancomunidades de las que forma parte, siempre que tales aportaciones se destinen a gastos corrientes o de funcionamiento de las mismas.

Concepto 434. Cuotas de aportación a Servicios agrupados.

Este concepto tiene el mismo sentido que el anterior, pero referido a los Servicios agrupados.

Concepto 435. Otras transferencias.

Recogerá los créditos destinados a realizar transferencias a Entes territoriales que no tengan encaje en los conceptos anteriores del artículo.

Concepto 461. Aportaciones a Empresas municipales o provinciales.

Incluirá los créditos necesarios para realizar transferencias a Empresas municipalizadas o provincializadas.

Concepto 462. Otras transferencias.

Recogerá los créditos para otras transferencias a Empresas que no tengan la condición de Servicios municipalizados o provincializados.

Este artículo comprenderá los créditos destinados a conceder ayudas, auxilios, donaciones y toda clase de transferencias corrientes a Instituciones religiosas, Sociedades deportivas, Entidades benéficas o culturales y, en general, a toda Institución pública o privada sin fines de lucro, cuya enumeración detallada aparece en el Código de Sectores.

Se tipifican dos conceptos:

Concepto 471. A Entidades que suplan Servicios o coadyuven a su prestación.

Recogerá los créditos destinados a satisfacer subvenciones a Entidades que realicen actividades cuya finalidad sea competencia de la Corporación Local y que ésta no realice o que, realizándola, se vea complementada por la de la Entidad beneficiaría de la transferencia.

Concepto 472. Otras transferencias.

Se destina este concepto para recoger las ayudas, auxilios, donaciones u otras transferencias a Entidades que, sin suplir servicios propios de la Corporación ni coadyuvar a ellos, realicen actividades de interés para la colectividad local.

Incluye los créditos destinados a satisfacer premios en metálico, becas, bolsas de viaje, de estudio y de investigación, socorros de caridad, auxilios a familias necesitadas y otras transferencias análogas.

Se distinguen tres conceptos:

Concepto 481. Atenciones benéficas y socorros de caridad.

Destinado a los créditos para concesión de ayudas o socorros que respondan exclusivamente a motivaciones humanitarias o benéficas.

Concepto 482. Premios, becas y pensiones de estudio e investigación.

Comprenderá los créditos para aquellas transferencias que tengan una finalidad de estudio o de formación.

Concepto 483. Otras transferencias.

Recogerá aquellas transferencias a familias que no puedan incluirse en ninguno de los dos conceptos anteriores.

B. OPERACIONES DE CAPITAL

En este capítulo se incluirán las dotaciones necesarias para la realización de las inversiones.

A los créditos de este capítulo se imputarán:

– El precio de compra de los bienes de capital adquiridos, incluso las revisiones, modificaciones y compensaciones de precios.

– Los derechos de aduanas y otros impuestos indirectos que gravan las importaciones de equipo capital que hagan directamente los Entes locales.

– Los gastos de transporte, entrega e instalación relacionados directamente con las compras de maquinaria y equipo.

– Los gastos preliminares directamente relacionados con las inversiones, como los de deslinde, apeo, amojonamiento, peritación, de subastas y concursos desiertos, honorarios de proyectos, etc.

– Gastos que se deriven de trabajos encomendados a Empresas especializadas o profesionales independientes legalmente inscritos, relativos a planes, programas, anteproyectos y proyectos de inversiones en los casos en que esté establecido.

– Tratándose de obras o construcciones realizadas por administración, los jornales, siempre que no se realicen por personal que percibe sus retribuciones con cargo al artículo 16, materiales, bienes y servicios y, en general, cuantos gastos se deriven y sean necesarios para la ejecución de la obra.

No podrán aplicarse a este capítulo las remuneraciones del personal de carrera, empleo o contratado, que habrán de satisfacerse en todo caso con cargo a los correspondientes créditos del capítulo 1.

Artículos 61 a 69. Programas o subprogramas.

Se destinarán a anotar los distintos programas o subprogramas de inversión a cargo de cada Organo o Servicio.

Conceptos 611 a 699. Proyectos.

Dentro de cada artículo se destinará un concepto a cada proyecto o conjunto de proyectos integrados en un mismo programa o subprograma.

Incluirá los créditos destinados a recoger las cantidades a entregar para financiar operaciones de capital sin contrapartida de los beneficiarios.

A través de los distintos artículos se especificarán los sectores receptores de las mencionadas transferencias. Para la inclusión de los agentes en uno u otro sector se estará a lo dicho en el Código de Sectores antes aludido.

El criterio que ha de servir de base para considerar una transferencia como corriente o de capital y, por tanto, la inclusión del correspondiente crédito en el capitulo 4 o en el 7, es el destino que el agente perceptor dará a la misma.

Si su finalidad es financiar gastos de los incluidos en los capítulos 1 a 4, ambos inclusive, el crédito destinado a conceder la subvención se incluirá en el capítulo 4 (transferencias corrientes). Por el contrario, si el destino de la transferencia es financiar gastos de los incluidos en los capítulos 6 al 9 y, por tanto, influye en el nivel de inversiones del agente beneficiario, el crédito destinado a conceder la subvención se incluirá en el capítulo 7 (transferencias de capital).

Cuando a un mismo agente se le concedan subvenciones para financiar gastos corrientes y de capital, se contabilizarán separadamente una de la otra. Cuando ello no fuera posible, las transferencias mixtas destinadas a financiar tanto gastos corrientes como de capital se incluirán en el capítulo 4 o 7, según la importancia relativa del destino que se dé a los fondos o la actividad del agente perceptor de la transferencia.

Los Entes públicos beneficiarios de transferencias concedidas por otro Ente público las contabilizarán en su presupuesto de ingresos, con aplicación al capítulo 4 (transferencias corrientes) o al capítulo 7 (transferencias de capital), según figuren en el presupuesto de gastos del agente que las otorgue.

En el concepto 711 de este artículo se recogerán las aportaciones que las Corporaciones Locales efectúen al Estado para la financiación de operaciones de capital, es decir, que se destinen a la realización de obras por aquél.

Su único concepto, el 721, se destinará a recoger las transferencias de capital a favor de los Organismos autónomos administrativos, en forma análoga a lo dicho anteriormente.

Se destinará a recoger las transferencias de capital a los Entes territoriales definidos en el Código de Sectores.

Se tipifican cuatro conceptos distintos y uno más para todas las transferencias que no tengan cabida en aquéllos.

Concepto 731. Participaciones en ingresos.

Recogerá las participaciones a que algunas Entidades locales están obligadas a favor de otras y destinadas a gastos de inversión.

Concepto 732. A Servicios propios de economía autónoma.

Con el mismo sentido que el concepto 432, pero referido a transferencias destinadas a inversiones.

Concepto 733. Al presupuesto especial de Urbanismo.

Recogerá los créditos necesarios para las aportaciones al denominado actualmente presupuesto especial de Urbanismo.

Concepto 734. Al Plan Provincial de Obras y Servicios.

Se destinará este concepto para hacer posibles las aportaciones para la financiación parcial del Plan Provincial de Obras y Servicios, en las condiciones establecidas por las normas legales.

Concepto 735. Otras transferencias.

Recogerá los créditos destinados a realizar transferencias a Entes territoriales que no tengan encaje en los conceptos anteriores, y siempre que se destinen a gastos de inversión.

Concepto 761. A Empresas municipalizadas o provincializadas.

Este concepto tiene el mismo sentido que el 461, pero referido a transferencias destinadas a gastos de inversión o de capital.

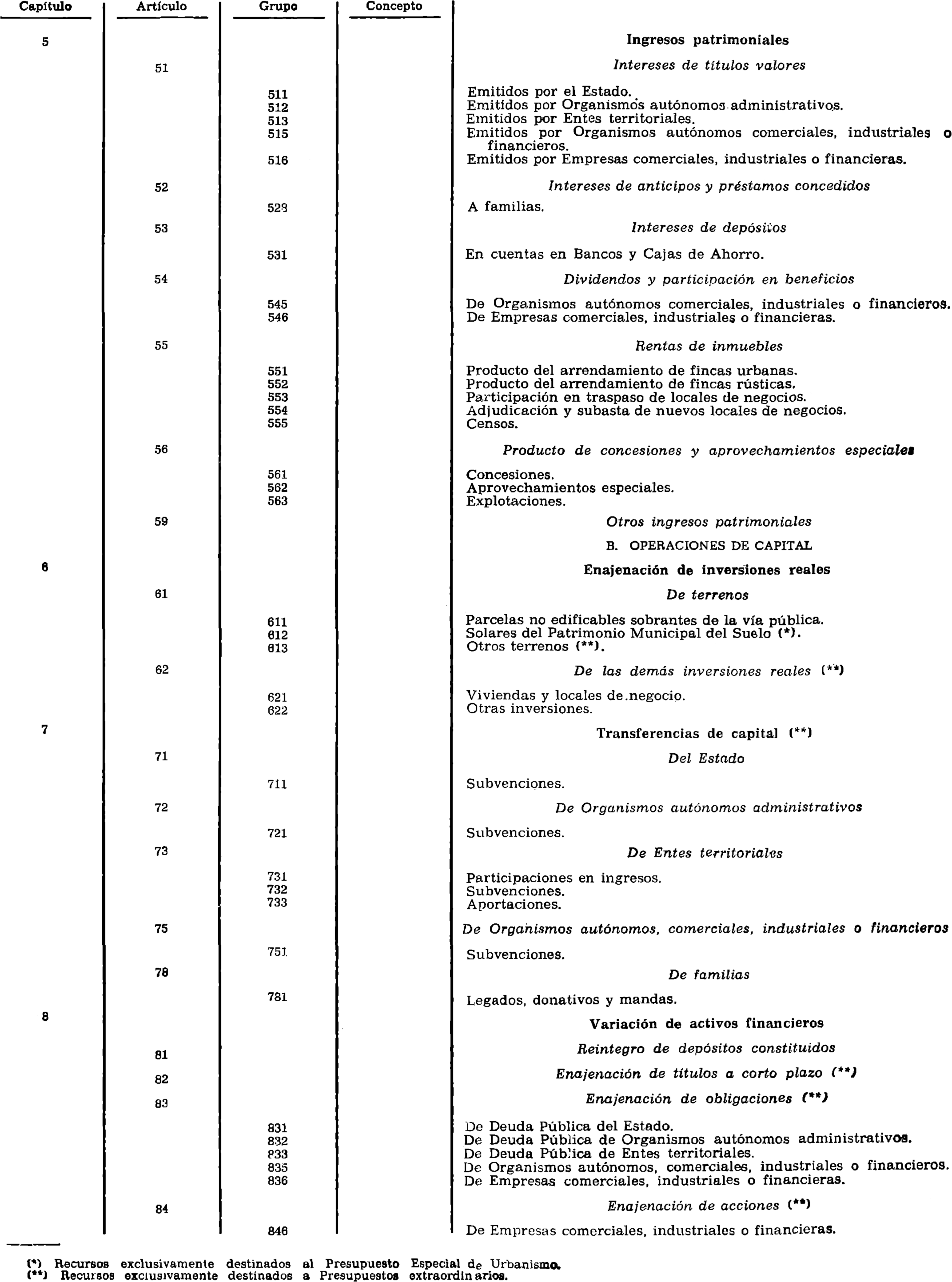

Incluirá los créditos con destino a la adquisición de valores, a los préstamos y anticipos concedidos y a los depósitos constituidos.

En este artículo se recogerán los depósitos que la Corporación constituya, por cualquier motivo, en las Cajas de otros agentes económicos.

Incluye los créditos destinados a la compra de efectos, bonos o cualquier otra clase de títulos de vencimiento hasta dieciocho meses.

Comprende los créditos para la adquisición de obligaciones, bonos o cualquier clase de títulos con vencimiento superior a dieciocho meses.

Por medio de conceptos se distinguen los sectores en que pueden clasificarse los agentes que emitieron los títulos adquiridos.

Se contabilizará con esta aplicación la adquisición de acciones, participaciones o cualquier otro título representativo de capital de Empresas, ya sean públicas o privadas.

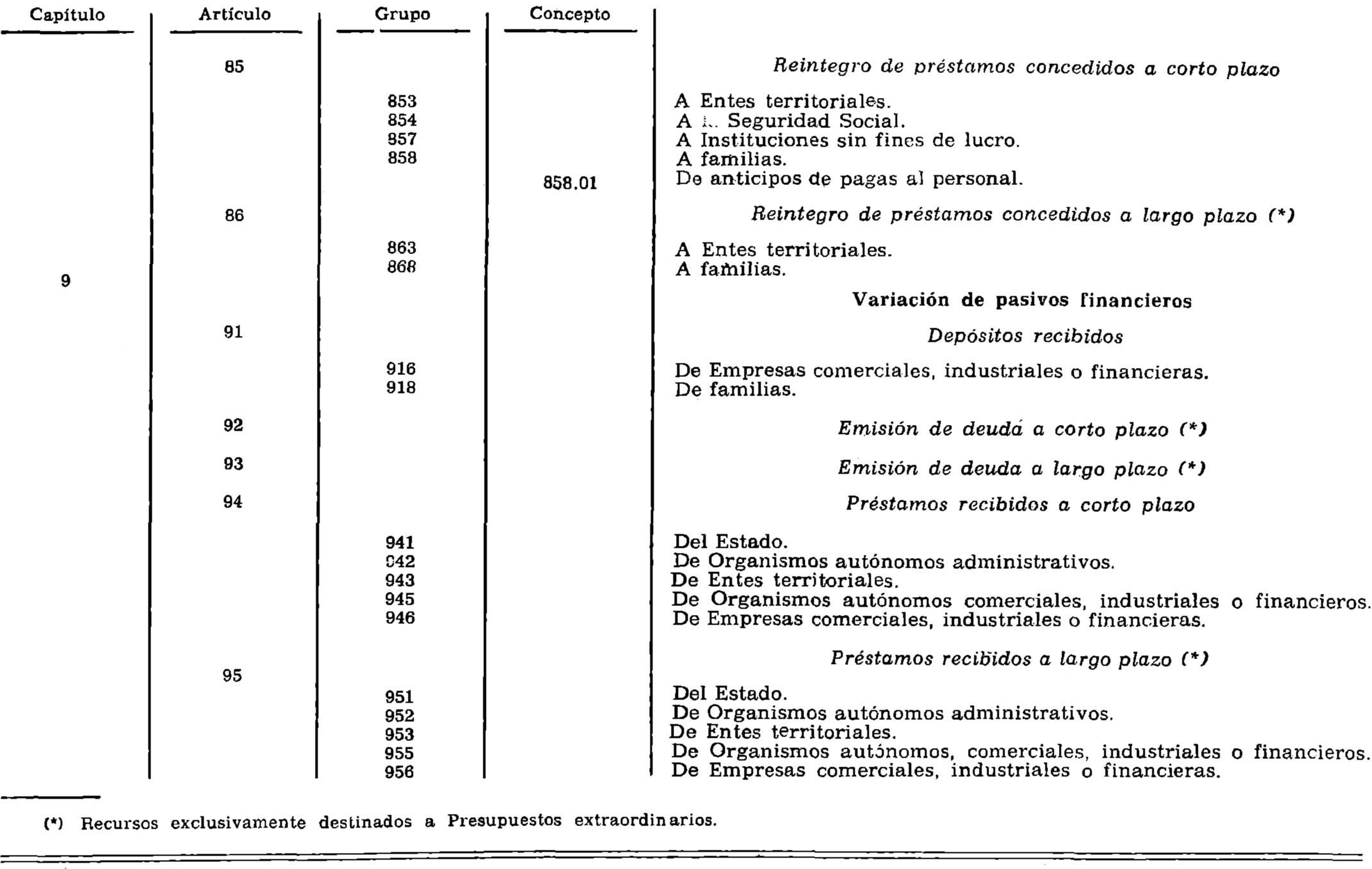

Incluye los créditos necesarios para conceder anticipos y préstamos cuyo plazo de reembolso y consiguiente cancelación no supere los dieciocho meses, y se subdivide en conceptos para distinguir los sectores en que pueden agruparse los agentes a los que se les concede el préstamo o anticipo.

Al concepto 854 se imputarán los anticipos que la Corporación conceda o tenga que efectuar a la Seguridad Social y a la MUNPAL, como son las prestaciones que la Corporación satisface a los interesados por cuenta de dichos Organismos y de cuyas cantidades se reintegrará en el correspondiente concepto del presupuesto de ingresos.

Los anticipos de pagas a los funcionarios se contabilizarán con la aplicación presupuestaria 858.

Los créditos que han de incluirse en este artículo recogen la concesión de préstamos cuyo reembolso y consiguiente extinción tengan lugar en plazo superior a dieciocho meses. En cuanto a los sectores, se estará a lo dicho en el párrafo primero del código del artículo 85.

Los créditos de este artículo se destinarán a regularizar, en formalización, las minoraciones de recursos y activos financieros, sin perjuicio de promover las actuaciones para reintegrarse la Corporación de las alteraciones que se hayan producido.

Comprende los créditos destinados a contabilizar las amortizaciones de deuda, de préstamos y de anticipos, así como la devolución de depósitos constituidos por terceros en arcas municipales. Se compone de cinco artículos:

Con esta aplicación se contabilizarán las operaciones de devolución de depósitos que previamente hayan sido ingresados en el presupuesto.

Su finalidad es hacer frente a la amortización de deudas representadas por efectos, bonos o cualquier otra clase de títulos, si el vencimiento no sobrepasa el plazo de dieciocho meses.

Con cargo a este artículo se contabilizarán las cantidades destinadas a amortizar los empréstitos emitidos (deuda, obligaciones, cédulas) cuando el plazo de amortización sea superior a dieciocho meses.

Comprende los créditos destinados a amortizar los préstamos y los anticipos de vencimiento inferior a dieciocho meses, así como también la cancelación de las operaciones de Tesorería concertadas por las Corporaciones para salvar déficit momentáneos de Caja. Su desglose aparece en los conceptos 941 a 946, de acuerdo con los respectivos agentes a quienes se devuelven las cantidades anticipadas o prestadas.

Incluye los créditos necesarios para amortizar los préstamos recibidos, de conformidad con los correspondientes cuadros de amortización, siempre que el vencimiento sea superior a dieciocho meses. Su clasificación, por conceptos, aparece con los números 951 a 956, según el sector a que pertenezca el agente que concedió el préstamo.

A) ACTIVIDADES DE CARACTER GENERAL

1. SERVICIOS GENERALES.

1.1. Administración General.

11.1. Organos de gobierno.

11.2. Administración financiera.

112.1. Intervención.

112.2. Depositaría.

112.3. Otros servicios financieros.

11.3. Gastos de la Corporación relativos a la Administración Central.

113.1. Estadística.

113.2. Elecciones.

113.3. Reclutamiento y reemplazo.

11.5. Servicios generales.

115.1. Secretaría General.

115.2. Parque Móvil.

115.3. Otros servicios generales.

1.4. Seguridad.

14.4. Policía y Guardería Rural.

144.1. Policía Municipal.

144.2. Guardería Rural.

144.3. Otros Servicios de vigilancia y seguridad.

14.5. Control de tráfico.

14.7. Centros de detención y corrección.

14.9. Defensa Pasiva.

B) ACTIVIDADES SOCIALES Y PARA LA COMUNIDAD 3. EDUCACION.

3.3. Enseñanza.

33.1. Preescolar.

33.2. Básica.

33.3. Formación Profesional.

33.4. Bachiller y COU.

33.5. Universitaria.

33.6. Educación Permanente de Adultos.

33.7. Educación Especial.

33.8. Otras enseñanzas.

3.4. Servicios complementarios.

34.1. Comedores escolares y ayudas alimenticias.

34.2. Transportes escolares.

34.3. Campos escolares de deportes.

34.4. Colonias escolares.

34.5. Residencias.

34.6. Viviendas para Maestros.

4. SANIDAD.

4.3. Hospitales, clínicas y centros médicos.

43.1. Hospitales, clínicas y sanatorios.

43.2. Casas de Socorro y dispensarios.

43.3. Botiquín de urgencia.

43.4. Balnearios.

43.5. Laboratorios.

43.6. Ambulancias.

5 PENSIONES, SEGURIDAD SOCIAL Y SERVICIOS DE ASISTENCIA SOCIAL.

5.1. Pensiones de funcionarios.

51.1. De funcionarios de la Corporación.

51.2. De otro personal.

5.2. Seguridad Social.

52.1. Asistencia médico-farmacéutica al personal activo.

52.2. Asistencia médico-farmacéutica al personal pasivo.

52.3. Otras prestaciones o indemnizaciones.

5.3. Servicios de asistencia social.

53.1. Asistencia farmacéutica y otras atenciones para la Beneficencia.

53.2. Residencias de ancianos, albergues y comedores benéficos.

53.3. Guarderías y hogares infantiles o juveniles.

53.4. Protección de menores.

6. VIVIENDA Y BIENESTAR COMUNITARIO.

6.3. Vivienda.

63.1. Construcción de viviendas.

6.4. Urbanismo y arquitectura.

64.1. Urbanismo.

64.2. Vías públicas.

64.3. Alumbrado publico.

64.4. Edificios de la Corporación.

64.5. Monumentos.

6.5. Servicios de saneamiento, de abastecimiento de agua y de incendios.

65.1. Abastecimiento de agua.

65.2. Servicio contra incendios.

65.3. Recogida y eliminación de basuras y limpieza viaria.

65.4. Otros servicios sanitarios.

654.1. Baños públicos, duchas, evacuatorios y lavaderos.

654.2. Desinfección, desinsectación, desratización e inspección sanitaria.

654.3. Pompas fúnebres.

654.4. Cementerios.

654.5. Alcantarillado y aguas residuales.

654.6. Defensa del medio ambiente.

7. OTROS SERVICIOS COMUNITARIOS Y SOCIALES.

7.1. Servicios culturales y recreativos.

71.2. Bibliotecas y archivos.

71.3. Museos e Instituciones similares, jardines botánicos y zoológicos.

71.4. Prensa e información.

71.5. Radio.

71.6. Cinematografía, teatro y música.

716.1. Cines, teatros y salas de concierto.

716.2. Bandas de música y orquestas.

71.7. Esparcimiento.

717.1. Parques y jardines.

717.2. Playas y piscinas.

717.3. Campos de deporte.

717.4. Festejos.

71.8. Otros servicios culturales y recreativos.

7.2. Otros servicios.

C) ACTIVIDADES ECONOMICAS

8. SERVICIOS ECONOMICOS.

8.2. Agricultura, ganadería, silvicultura, caza y pesca.

82.3. Agricultura.

823.4. Regadíos y colonización.

823.5. Tratamiento de plagas del campo y otras actuaciones agrícolas.

823.8. Pósitos agrícolas.

82.4. Ganadería.

824.1. Explotaciones ganaderas y granjas experimentales.

824.2. Fomento ganadero.

824.3. Extinción de animales dañinos.

82.5. Repoblación y fomento forestal.

825.1. Montes y viveros.

825.2. Defensa contra incendios forestales.

825.3. Tratamiento de plagas forestales.

82.6. Pesca marítima, fluvial y caza.

826.1. Piscifactorías y repoblación piscícola.

826.2. Fomento de la caza.

82.7. Extensión agraria.

8.4. Energía.

84.3. Electricidad, gas, vapor y otras formas de la energía.

843.1. Producción y suministro de electricidad.

843.2. Producción y suministro de gas.

8.5. Transportes y comunicaciones.

85.3. Carreteras y caminos.

85.4. Ferrocarriles urbanos.

85.8. Líneas y estaciones de autobuses.

8.6. Comercio.

86.1. Lonjas y mercados.

86.5. Ferias y exposiciones.

8.7. Turismo.

87.1. Hoteles y campings.

87.2. Fomento del turismo.

8.8. Otros servicios económicos.

88.1. Mataderos.

88.2. Cajas de Ahorro.

88.3. Báscula pública.

D) NO CLASIFICADOS

9. NO CLASIFICADOS.

9.1. Deuda Pública.

91.1. Deuda Pública.

9.4. Transferencias generales a otras Administraciones Públicas.

9.5. Otros.

95.1. Indeterminados.

El presente Código tiende a definir las normas y criterios conducentes a la correcta clasificación de los gastos según su naturaleza funcional.

Todo gasto ha de quedar aplicado a un solo epígrafe de la clasificación funcional. En el supuesto que alguno de ellos (de personal, de material, etc.) atienda o esté destinado a más de un epígrafe se imputará a aquél que exprese la función de mayor significación o importancia relativa entre todas las que hayan de repartirse el gasto.

1. SERVICIOS GENERALES

Se incluyen bajo esta denominación las actividades locales que se refieren a la prestación de servicios que afectan, con carácter general, a todo el Ente local, por ejercer funciones de gobierno del mismo o de apoyo administrativo a toda la Organización. Recogerá, pues, este apartado lo que se denomina gastos generales de la Entidad, por no poder ser imputados directamente a ninguna otra función concreta. Se incluyen también, por afectar a toda la colectividad, los servicios de seguridad.

1.1. Administración General.

Comprende todos los gastos de aquellos servicios que sirven o apoyan a todos los demás de la Organización o relacionados con otros de la Administración Central.

11.1. Organos de gobierno.

Comprende los gastos relativos a la constitución y funcionamiento de los órganos de gobierno de la Corporación y de representación de los mismos. Se incluirán, por tanto, los gastos de representación del Presidente y miembros de la Corporación, en cuanto tales, pero no los que se deriven de su condición de Delegados de Servicios o componentes de órganos especializados en un cometido concreto (Comisiones informativas de Hacienda, Cultura, etc.; Juntas Locales o Provinciales de Enseñanza, Sanidad, etc.), que se imputarán a la función o epígrafe correspondiente; Secretarías particulares de la Presidencia, dietas y gastos de viaje de los miembros de la Corporación y otros análogos. También se imputarán a este apartado los gastos de material, recepciones y demás necesarios para atender a los órganos de gobierno.

11.2. Administración financiera.

Comprende los gastos de los servicios que tienen a su cargo la administración económica, en general, de la Corporación y en especial los asuntos financieros y fiscales. Se incluirán, pues, en este epígrafe, los gastos relativos a gestión presupuestaria, imposición y ordenación de recursos y cartas económicas; administración del patrimonio; asesoría económica y contabilidad; control económico; custodia y depósito de fondos y valores; recaudación; gestión de la deuda, etc.

Se subdivide este epígrafe en tres apartados: el 112.1, que recogerá los gastos de los servicios de fiscalización, contabilidad, asesoría económica y financiera y cualquier otro servicio económico dependiente de la Intervención; el 112.2, para los gastos de los servicios de Tesorería, recaudación y demás integrados en la Depositaría, y el 112.3, para los gastos de los demás servicios que puedan existir dentro de la función de administración económica o financiera.

11.3. Gastos de la Corporación relativos a la Administración Central.

Se incluirán todos aquellos gastos relacionados con servicios de la Administración Central y que están obligados a prestar las Corporaciones Locales, aunque en ocasiones puedan generar reintegro de cantidades por parte del Estado. Se subdivide en tres apartados: 113.1, «Estadística»; 113.2, «Elecciones», y 113.3, «Reclutamiento y reemplazo», cada una con el contenido que se deduce de sus denominaciones.

11.5. Otros servicios generales.

Comprende todos los gastos de administración general no incluidos en la administración financiera. Se incluirán, pues, en este apartado, los gastos de las oficinas y dependencias generales, información, registro, relaciones públicas, coordinación, control general, planificación, administración de personal, servicios jurídicos, archivo, organización y métodos, racionalización y mecanización, publicaciones, etc.

Se subdivide este epígrafe en tres apartados: el 115.1, para recoger los gastos de los servicios incluidos en la Secretaría General; el 115.2, para los del Parque Móvil al servicio de la Corporación, con exclusión de aquellos vehículos afectos a servicios determinados, cuyos gastos se imputarán a la correspondiente rúbrica, y el 115.3, para los gastos de los demás servicios generales no incluidos en otros apartados de este epígrafe.

1.4. Seguridad.

Comprende todos los gastos originados por los servicios que tienen a su cargo el orden y la seguridad propios de la policía municipal y provincial o policía administrativa general. Quedan excluidos, por tanto, los inherentes a otros servicios de vigilancia, como policía sanitaria, de abastos, etc., que se incluirán en la función correspondiente. Comprende, también, los gastos de Defensa Pasiva.

14.4. Policía y Guardería Rural.

Comprende todos los gastos que se motiven por la seguridad, vigilancia, orden público e interior, cooperación a la representación corporativa, etc. Cuando el servicio de policía tenga a su cargo la vigilancia de otros sectores de la actividad local, sin que sea posible hacer la correspondiente discriminación, los gastos se incluirán en este epígrafe.

Se subdivide en tres apartados: Los dos primeros, 144.1 y 144.2, para recoger los gastos originados por la Policía Municipal y la Guardería Rural, respectivamente, y el tercero, 144.3, para los de servicios de vigilancia y seguridad no incluidos en los apartados anteriores.

14.5. Control de tráfico.

Se destina a los gastos de toda clase (personal, material, gastos de grúa, semáforos, cepos y análogos) de los servicios que tienen encomendada esta función.

14.7. Centros de corrección y detención.

Comprende los gastos de cualquier naturaleza referentes a servicios carcelarios, custodia, conducción, alimentación, socorros, etc., de presos y detenidos, sin perjuicio del carácter de reintegrables que puedan tener algunos de dichos gastos.

14.9. Defensa Pasiva.

Se incluirán en esta rúbrica todos los gastos que tenga que realizar la Corporación para colaborar con la Administración Central en la prestación de este servicio, destinado a adecuar los servicios públicos o la propiedad nacional a las exigencias derivadas de emergencia bélica o análoga.

3. EDUCACION

En esta función se incluyen todos los gastos derivados de la creación, conservación y funcionamiento de Centros e Instituciones de enseñanza y sus servicios complementarios, así como las transferencias a otros Entes o particulares para ayuda y fomento de la misma.

3.3. Enseñanza.

Se aplicarán a este epígrafe los gastos de construcción, dotación y sostenimiento de Centros y otras Instituciones de enseñanza, imputándose a los distintos apartados según los niveles establecidos en la Ley General de Educación y Financiamiento de la Reforma Educativa. También se imputarán a este epígrafe los gastos de los Centros benéfico-asistenciales cuando en ellos predomine el carácter educativo.

A la rúbrica 33.5, «Enseñanza universitaria», se aplicarán todos los gastos que se originen por las Escuelas Universitarias, Escuelas Técnicas Superiores y Facultades Universitarias. A la rúbrica 33.7 «Educación especial», se aplicarán los gastos en educación dirigida a los deficientes e inadaptados para su incorporación a la vida social. Y en la rúbrica 33.8, «Otras enseñanzas», se incluyen todos los gastos de aquellas enseñanzas que, en razón de sus peculiaridades o características, no estén integradas en los niveles, ciclos y grados que constituyen el régimen común: Escuelas de Idiomas, de Artes Aplicadas y Oficios Artísticos, Conservatorios, Escuelas Superiores de Bellas Artes, etc.

Los gastos en concepto de becas, ayudas, préstamos en dinero o en especie, bolsas de viaje, etc., se aplican a cada tipo de enseñanza a que afecten en cuanto sea posible su desglose, o a la que sea preponderante en el gasto.

3.4. Servicios complementarios.

Se imputarán a esta rúbrica los gastos relativos a la prestatación de los servicios comprendidos en los distintos apartados que comprende y cuyo contenido se deduce de su denominación.

4. SANIDAD

En esta función se incluyen los gastos de todo orden que tienen por objeto prevenir y curar las enfermedades del hombre y crear y mantener un estado de inmunidad sanitaria en la población Incluye los gastos médico-farmacéuticos, con la salvedad de que si estas atenciones se prestan a través del padrón de beneficencia o de Centros asistenciales mencionados en la función 5, se imputarán a esta última.

4.3. Hospitales, Clínicas y Centros médicos.

Se incluyen todos los gastos de creación, construcción, instalación y funcionamiento de Hospitales, Clínicas, Sanatorios, Casas de Socorro, Dispensarios, Botiquines de Urgencia, Balnearios, Laboratorios, Institutos, Patronatos, Centros Psiquiátricos, etc., así como otros servicios complementarios, como ambulancias, imputándose a alguno de los seis apartados que comprende esta rúbrica, según la naturaleza del Centro o del Servicio.

Los gastos de botiquines o clínicas existentes en Centros de Estudio, Establecimientos o servicios de la Corporación, incluidos en otra función, se imputarán a la misma, salvo que su importancia aconseje su integración en la 4.3.

5. PENSIONES, SEGURIDAD SOCIAL Y SERVICIOS DE ASISTENCIA SOCIAL

Se incluyen en esta función todos aquellos gastos y transferencias que constituyen el régimen de previsión y Seguridad Social a cargo de la Corporación, así como las pensiones de funcionarios y las atenciones de carácter benéfico-asistencial.

5.1. Pensiones de funcionarios.

En este apartado se dotarán los créditos para el pago de las cuotas a la Mutualidad Nacional de Previsión de la Administración Local y toda clase de pensiones al personal funcionario que deban satisfacerse con cargo al Presupuesto de la Corporación. No se aplicarán a esta rúbrica las cantidades que por uno u otro motivo hayan de anticiparse a la citada MUNPAL.

Se subdivide este apartado en dos epígrafes, para distinguir las pensiones según se trate de funcionarios de la propia Corporación o de otro personal.

5.2. Seguridad Social.

Se destina al cumplimiento de las obligaciones impuestas por las normas de la Seguridad Social, subdividiéndose en tres apartados: el 52.1, para la asistencia médico-farmacéutica al personal funcionario en activo; el 52.2, para la misma asistencia a los funcionarios pensionistas, y el 52.3, para otras prestaciones o indemnizaciones que puedan imputarse a la Corporación.

5.3. Servicios de asistencia social.

Comprenden los servicios de asistencia social y de beneficencia, incluyendo, por tanto, los de protección y asistencia a ancianos, infancia, desvalidos, menores, etc., imputándose los gastos al epígrafe que corresponda de los que incluye este apartado, según la finalidad de los mismos, con la salvedad hecha en el Código de las funciones 3 y 4, en el caso de concurrencia de servicios asistenciales-educativos-sanitarios.

6. VIVIENDA Y BIENESTAR COMUNITARIO

Se incluyen en esta función todos los gastos de los servicios relacionados con la vivienda y el urbanismo, así como de los complementarios de éstos.

6.3. Vivienda.

Consta de un solo apartado, el 63.1, y comprende todos los gastos relativos a la construcción, mejora, conservación administración de viviendas y albergues, incluida la adquisición de terrenos para los mismos. Los gastos de los servicios comunitarios (alumbrado, agua, parques, escuelas, etcétera) se incluirán en los correspondientes apartados de esta clasificación, de acuerdo con la naturaleza de cada servicio.

6.4. Urbanismo y arquitectura.

Se incluirán en este apartado los gastos derivados del planeamiento urbanístico y régimen urbanístico del suelo y, en general, todo gasto encaminado a crear suelo urbano; obras de conservación del Patrimonio Artístico y Arquitectónico; restauración de monumentos, edificios oficiales de uso múltiple. Se subdivide en los cinco epígrafes siguientes:

64.1. Urbanismo.

Comprende los gastos derivados de los Planes de Urbanismo, proyectos de urbanización en todas sus fases, creación de polígonos industriales, residenciales y turísticos; zonas verdes, etcétera, incluso las adquisiciones de terrenos, explanación de los mismos y las obras de alcantarillado y distribución de agua; redes de energía y alumbrado, viales, etc.; fomento e intervención del ejercicio de las facultades dominicales en orden al uso del suelo y la edificación; constitución, conservación y ampliación del patrimonio municipal del suelo.

64.2. Vías públicas.

Comprende los créditos para gastos en la superficie de las vías públicas urbanas, tales como encintado y pavimentación de aceras; afirmado y pavimentación de calzadas y plazas, incluso la conservación, bacheado y reparaciones, apertura y cierre de calas y zanjas, etc.

64.3. Alumbrado público.

Se imputarán a esta rúbrica los gastos de primer establecimiento, conservación, reposición de material, sustitución y mejoras, etc., del alumbrado de vías públicas, incluso el de consumo de energía. Abarca tanto el alumbrado ordinario como el especial de exteriores (monumentos, fuentes luminosas, etcétera).

64.4. Edificios de la Corporación.

Comprende los gastos de construcción, conservación y mantenimiento de los edificios de la Entidad no destinados a viviendas ni afectados especialmente a servicios concretos, en cuyo caso se imputarán a los epígrafes correspondientes.

64.5. Monumentos.

Gastos de erección, restauración, conservación y mantenimiento de aquellas construcciones que por sus características históricas, culturales, artísticas o técnicas merezcan la calificación de referencia.

6.5. Servicios de saneamiento, de abastecimiento de agua y y de incendios.

65.1. Abastecimiento de agua.

Comprende los gastos de cualquier naturaleza (primer establecimiento, conservación, administración, etc.), originados por la captación, depuración o potabilización, conducción y distribución de agua para el suministro de la población, tanto el uso doméstico como el industrial, así como los de fuentes públicas.

65.2. Servicios contra incendios.

A este apartado se imputará cualquier gasto derivado de la instalación y mantenimiento de este servicio, incluidos los destinados a prevenir, alejar o reducir los riesgos de incendios y similares, ya se trate de proteger bienes de la Corporación o de los particulares.

65.3. Recogida y eliminación de basuras y limpieza viaria.

Incluye todos los gastos relativos a la limpieza de las vías públicas y demás lugares de uso público, incluido el riego de calles y plazas; los de recogida, transporte, vertido y destrucción o tratamiento de basuras, ya procedan de la limpieza viaria, de viviendas particulares o de establecimientos y servicios, tanto públicos como privados.

65.4. Otros servicios sanitarios.

Este apartado incluye los gastos de los servicios comprendidos en los seis epígrafes que lo integran y cuyo contenido y finalidad se desprenden de su propia denominación.

7. OTROS SERVICIOS COMUNITARIOS Y SOCIALES

Comprende los gastos de los servicios que atienden las exigencias colectivas no incluidas en otras rúbricas.

7.1. Servicios culturales y recreativos.

En los diversos apartados de este epígrafe se incluirán los gastos originados por la prestación de los servicios a que se refiere su denominación. En el 71.8, «Otros servicios culturales y recreativos», se recogerán los gastos de Ateneos, Casas de Cultura, subvenciones a Instituciones culturales, etcétera.

7.2. Otros servicios.

Gastos para fines religiosos, subvenciones a confesiones religiosas o Instituciones sin fines de lucro, etc. Si estas subvenciones se concedieran con destino al mantenimiento o construcción de Centros educativos, de sanidad, etc., se imputarán a las correspondientes funciones de Educación, Sanidad u otras. Se incluirán igualmente en este apartado cuantos gastos afecten a servicios comunitarios y sociales no incluidos en otros epígrafes.

8. SERVICIOS ECONOMICOS

Esta función agrupa una serie de actividades que tienden a desarrollar el potencial económico.

8.2. Agricultura, ganadería, silvicultura, caza y pesca.

82.3. Agricultura.

Se incluyen aquí los gastos de toda índole relativos al cultivo del campo, colonización, regadíos, conservación y saneamiento de suelos, tratamiento de plagas, campañas fitosanitarias, etcétera. También se imputará a esta rúbrica, en su caso, la aportación o cuota al Pósito agrícola. Está compuesto este apartado de tres epígrafes, cuya denominación expresa el contenido de cada uno de ellos.

82.4. Ganadería.

Comprende los gastos de inversión, funcionamiento y subvenciones de los servicios que tienen a su cargo el fomento ganadero, tales como granjas pecuarias, abrevaderos, Centros de mejora ganadera e inseminación artificial, higiene pecuaria, ferias de ganado, adquisición de ganado selecto, extinción de animales dañinos, etc., clasificados en los tres epígrafes que comprende este apartado, según su finalidad.

82.5. Repoblación y fomento forestal.

Atiende este apartado a los gastos de funcionamiento, subvenciones e inversiones de los servicios que tienen a su cargo el desarrollo y fomento forestal, repoblaciones, obras de defensa, deslinde y amojonamiento, lucha contra las plagas arbóreas, cortes, podas y talas, recogida de productos, viveros forestales, obras y servicios de defensa contra incendios forestales, etcétera, desglosados en las tres rúbricas que se especifican.

82.6. Pesca marítima, fluvial y caza.

Pertenecen a este apartado los gastos que originen los servicios relativos a la regulación, fomento y aprovechamiento de la riqueza piscícola y cinegética, agrupados en dos epígrafes, uno para cada clase de riqueza.

82.7. Extensión agraria.

Conprende los gastos de construcción, instalación y funcionamiento de Centros de Extensión Agraria, folletos, publicaciones y divulgación de procedimientos y técnicas agraria y ganadera, realización de cursillos, experiencias y ensayos y, en general, todos los gastos que tengan como finalidad divulgar el perfecionamiento técnico en favor del campesino. Los gastos de creación y funcionamiento de Centros de Capacitación Agraria y análogos se incluirán en el epígrafe 33.3, «Formación Profesional».

8.4. Energía.

En un solo apartado, el 84.3, comprende todos los gastos de los servicios de producción, transmisión y distribución de gas y electricidad, agrupados en dos epígrafes, según se refieran a una u otra fuente de energía.

8.5. Transportes y comunicaciones.

Comprende todos los gastos de los servicios de transporte terrestre. Quedan excluidos los de infraestructura y obras complementarias de las vías urbanas, que se imputarán al apartado 64.2, y los de regulación del tráfico, que corresponden al 14.5.

85.3. Carreteras y caminos.

Comprende los gastos de construcción y conservación de las vías públicas locales no urbanas (caminos rurales, locales y vecinales, carreteras pertenecientes a las Entidades Locales –Diputación, Municipio–, etc.), incluso la adquisición de los terrenos necesarios. También se comprenden las aportaciones de dichos Entes a la construcción y conservación de otras carreteras y caminos. En el concepto de caminos y carreteras se incluyen las obras complementarias, tales como puentes, viaductos, alcantarillado, defensa y protección de las vías, señalización y balizamiento, plantación de árboles en las zonas de servidumbre, etc.

85.4. Ferrocarriles urbanos.

Se incluyen en este apartado toda clase de gastos relativos a la construcción, mejora, conservación y funcionamiento de ferrocarriles urbanos, tanto circulen por la superficie como subterráneos. Comprenderá, pues, la construcción y entretenimiento de las redes (carriles, red eléctrica, etc.), las estaciones, cocheras, material móvil, etc., incluyendo los gastos de adquisición y expropiación de terrenos.

85.8. Líneas y estaciones de autobuses.

Pertenecen a esta rúbrica toda clase de gastos relativos a los transportes de superficie que no precisen de carriles especiales, tanto sean urbanos como interurbanos, así como los derivados de la construcción, instalación, conservación, administración y funcionamiento de las estaciones de autobuses.

8.6. Comercio.

Se imputarán a este apartado los gastos de toda clase (inversiones, conservación, administración y funcionamiento) de los servicios relativos al comercio y a la política comercial.

86.4. Lonjas y mercados.

Recoge todos los gastos referentes a las lonjas, mercados centrales de mayoristas y minoristas, galerías de alimentación, etc., cualquiera que sea la mercancía que se comercialice en ellos, salvo los mercados de carnes anejos a los mataderos, que se incluirán en el epígrafe correspondiente a este servicio. También se incluirán los gastos del servicio de venta al por mayor cuando la Entidad Local adquiera, en firme o en comisión, los productos o para su venta en puestos reguladores.

86.5. Ferias y exposiciones.

Comprende todos los gastos producidos por ferias, concursos y exposiciones que tengan por objeto el fomento del comercio.

8.7. Turismo.

Comprende los gastos de toda índole que tiendan al desarrollo de esta actividad y a la prestación de los servicios de apoyo a la misma.

87.1. Hoteles y campings.

Se incluyen en este apartado todos los gastos de construcción, mejora, conservación y funcionamiento de Establecimientos hoteleros, cualquiera que sea su categoría y denominación, y de campings, así como las transferencias que puedan realizarse a otras Entidades, públicas o privadas, con el mismo fin.

87.2. Fomento del turismo.

Comprende los gastos de las Oficinas de Turismo, folletos, carteles, edición de libros, campañas propagandísticas, etcétera, tendentes a satisfacer las necesidades informativas y de apoyo al turismo, así como al desarrollo del mismo. Se incluyen también las subvenciones que se concedan a otras Entidades, públicas o privadas, con el mismo fin.

8.8. Otros servicios económicos.

88.1. Mataderos.

Todos los gastos de los Establecimientos destinados al sacrificio de animales para el abastecimiento. Se incluyen también los relativos a los mercados anejos de ganados y carnes, estabulación, comercialización e industrialización de productos cárnicos, volatería y residuos, cuando estas actividades sean desarrolladas por la propia Entidad, así como el transporte y acarreo de carnes y otros gastos de naturaleza análoga.

88.2. Cajas de Ahorro.

Comprende todos los gastos derivados de la creación y funcionamiento de Instituciones locales de crédito, en especial de las Cajas de Ahorro y Monte de Piedad y de las Cajas de Crédito de Cooperación Provincial.

88.3. Báscula pública.

Todos los gastos derivados de la instalación y funcionamiento de este servicio.

9. NO CLASIFICADOS

Se incluyen los gastos no funcionales, de naturaleza indefinida o que no sean susceptibles de inclusión en ninguna otra rúbrica.

9.1. Deuda Pública.

Consta de un solo apartado, el 91.1., con la misma denominación, al que se imputarán los gastos de intereses y amortización de la Deuda y de operaciones financieras de naturaleza análoga, es decir, las recogidas en los capítulos 3, 8 y 9 de la clasificación económica de gastos, pero no los gastos que se producen con motivo de dichas operaciones (de escritura, contrato, intervención de mediadores oficiales, etc.), que se incluirán en la rúbrica 11.2, «Administración financiera».

9.4. Transferencias generales a otras Administraciones Públicas.

Recogerá las transferencias que encajen en su denominación y que no se refieran a finalidades concretas, en cuyo caso se incluirán en la correspondiente función.

9.5. Otros.

Contiene una sola rúbrica, la 95.1, «Indeterminados», para recoger los gastos que eventualmente puedan presentarse en los presupuestos de cada ejercicio y que por su naturaleza no puedan ser aplicados a ninguno, de los apartados de la clasificación funcional.

CODIGO DE SECTORES

Para la clasificación de los distintos agentes económicos en uno u otro sector de los que figuran en las clasificaciones económicas de los presupuestos de gastos y de ingresos regirá el Código de Sectores, aprobado por Resolución de la Dirección General de Presupuestos de 27 de marzo de 1979 («Boletín Oficial del Estado» de 26 de abril).

I. NORMAS EN RELACION CON LA PRORROGA

1.ª La aprobación por algunas Corporaciones Locales de un presupuesto para el segundo semestre de 1978 y la prórroga para la totalidad de dicho ejercicio del de 1978, acordada por otras e impuesta cuando no hubiese existido acuerdo, hacen improcedente el uso de la facultad de prórroga, para 1980, de los presupuestos de 1979.

2.ª En consecuencia, todas las Corporaciones Locales aprobarán, para 1980, un nuevo presupuesto ordinario, al que se incorporarán los resultados de la liquidación del de 1979 o, en su caso, del que rigió durante el segundo semestre de dicho año.

II. NORMAS EN RELACION CON LOS INGRESOS

1.ª Procedimiento de cálculo para la determinación de las participaciones y recargos de las Corporaciones Locales en impuestos del Estado.

1. Para la determinación de las cuotas correspondientes por participaciones o recargos de las Corporaciones Locales en impuestos del Estado para todo el ejercicio 1980, en las presentes instrucciones se ha realizado un cálculo estimativo partiendo de las dotaciones figuradas en los Presupuestos Generales del Estado para 1980. Se han utilizado asimismo las cifras de población del Padrón de 1975, y según los grupos de población establecidos en el artículo 123 de las normas aprobadas por el Real Decreto 3250/1976.

2. Las cifras resultantes comprenden en consecuencia el importe de las entregas a cuenta durante el año 1980, más la diferencia previsiblemente estimada como liquidación definitiva correspondiente al mismo ejercicio. Dicha diferencia figurará, por tanto, como resultas de ingresos al confeccionarse la liquidación presupuestaria del año 1980.

3. Todas las cifras resultantes tienen, por su naturaleza, carácter meramente estimativo y parten del supuesto de que la recaudación líquida en 1980, por los respectivos tributos, se corresponderá con las previsiones de los Presupuestos Generales del Estado para dicho año. Su única finalidad, por tanto, es la de facilitar a las Corporaciones el cálculo de sus presupuestos, sin que en ningún caso deban tomarse como ingresos mínimos garantizados.

2.ª Participación municipal en los impuestos estatales sobre tenencia y disfrute de automóviles y sobre plusvalías inmobiliarias del Impuesto sobre la Renta de Personas Físicas.

1. De conformidad con el procedimiento establecido por el Ministerio de Hacienda, las participaciones por ambos conceptos se liquidarán y contabilizarán conjuntamente. Las cantidades correspondientes se estimarán partiendo de los grupos de población que fija el artículo 123 de las normas aprobadas por el Real Decreto 3250/1976, y aplicando a cada grupo, según el padrón de habitantes al 31 de diciembre de 1975, las cuotas siguientes:

| Grupo | Población de derecho de los Municipios (habitantes) | Cuota por habitante (en pesetas) |

|---|---|---|

| 1.º | Más de 1.000.000. | 90,59 |

| 2.º | Más de 100.000 hasta 1.000.000, inclusive. | 80,52 |

| 3.º | Más de 20.000 hasta 100.000, inclusive. | 70,46 |

| 4.º | Más de 5.000 hasta 20.000, inclusive. | 60,39 |

| 5.º | Hasta 5.000, inclusive. | 50,33 |

2. Los Municipios canarios y los de Ceuta y Melilla calcularán sus participaciones en este Impuesto en la misma forma que los de régimen común, sin deducción alguna.

3.ª Participación municipal en impuestos indirectos del Estado.

1. La participación municipal del 4 por 100 se fijará para 1980 tomando como base los grupos de población del artículo 123 de las normas aprobadas por Real Decreto 3250/1976 y aplicando a cada grupo, según el padrón de habitantes al 31 de diciembre de 1975, las cuotas siguientes:

| Grupo | Población de derecho de los Municipios (habitantes) | Cuota por habitante (en pesetas) |

|---|---|---|

| 1.º | Más de 1.000.000. | 1.235,52 |

| 2.º | Más de 100.000 hasta 1.000.000, inclusive. | 1.098,24 |

| 3.º | Más de 20.000 hasta 100.000, inclusive. | 960,96 |

| 4.º | Más de 5.000 hasta 20.000, inclusive. | 823,68 |

| 5.º | Hasta 5.000, inclusive. | 686,40 |

2. Los Ayuntamientos de Ceuta y Melilla consignarán el 50 por 100 de las cantidades que correspondan con arreglo al párrafo anterior y los de Canarias el 17 por 100 de las mismas.

3.ª bis. Participación municipal en la subvención adicional, equivalente al 1,5 por 100 de los impuestos indirectos.

| Grupo | Población de derecho de los Municipios (habitantes) | Cuota por habitante (en pesetas) |

| 1.º | Más de 1.000.000. | 468,30 |

| 2.º | Más de 100.000 hasta 1.000.000, inclusive. | 416,26 |

| 3.º | Más de 20.000 hasta 100.000, inclusive. | 364,23 |

| 4.º | Más de 5.000 hasta 20.000, inclusive. | 312,20 |

| 5.º | Hasta 5.000, inclusive. | 260,16 |

Los Ayuntamientos de Ceuta y Melilla consignarán el 50 por 100 de las cantidades que correspondan con arreglo al párrafo anterior y los de Canarias el 17 por 100 de las mismas.

4.ª Participación en el Fondo Nacional de Cooperación Municipal.

1. La participación en dicho Fondo durante el ejercicio de 1980 se fijará, al igual que en los dos últimos ejercicios, en forma análoga a la prevista para los impuestos indirectos del Estado. La cuota para cada uno de los grupos de población será la siguiente:

| Grupo | Población de derecho de los Municipios (habitantes) | Cuota por habitante (en pesetas) |

|---|---|---|

| 1.º | Más de 1.000.000. | 539,69 |

| 2.º | Más de 100.000 hasta 1.000.000, inclusive. | 479,72 |

| 3.º | Más de 20.000 hasta 100.000, inclusive. | 419,76 |

| 4.º | Más de 5.000 hasta 20.000, inclusive. | 359,79 |

| 5.º | Hasta 5.000, inclusive. | 299,83 |

2. Los Ayuntamientos de Ceuta y Melilla consignarán el 50 por 100 de dichas cantidades y los de Canarias el 17 por 100 de las mismas.

4.ª bis. Participación municipal en los impuestos sobre carburantes.

1. La participación de los Ayuntamientos, a través del Fondo Nacional de Cooperación Municipal, en el Impuesto sobre el Lujo que grava la venta de gasolina supercarburante y en los impuestos especiales que gravan determinadas gasolinas se fijará con base a los grupos de población del artículo 8 del Real Decreto-ley 11/1979, de 20 de julio, y aplicando a cada grupo, según el padrón de habitantes al 31 de diciembre de 1975, las cuotas siguientes:

| Grupo | Población de derecho de los Municipios (habitantes) | Cuota por habitante (en pesetas) |

|---|---|---|

| 1.º | Más de 1.000.000. | 641,54 |

| 2.º | Más de 500.000 hasta 1.000.000. | 577,39 |

| 3.º | Más de 100.000 hasta 500.000. | 513,23 |

| 4.º | Más de 20.000 hasta 100.000. | 449,08 |

| 5.º | Más de 5.000 hasta 20.000. | 384,92 |

| 6.º | Que no exceda de 5.000. | 320.77 |

2. Los Ayuntamientos de Ceuta y Melilla consignarán el 50 por 100 de dichas cantidades.

5.ª Participación directa en la tasa estatal sobre los juegos de azar.

Los Ayuntamientos de los Municipios en cuyo término radiquen locales de juegos gravados con la tasa estatal creada por el artículo 3.º del Real Decreto-ley 16/1977, de 25 de febrero, que regula los juegos de azar, consignarán en sus presupuestos de ingresos para 1980 una participación equivalente al 5 por 100 del rendimiento de dicha tasa estatal.

6.ª Municipios mineros.

La compensación a recibir por los Municipios a los que estuviera anteriormente reconocido este derecho con cargo al extinguido Fondo de Haciendas Municipales, por la supresión del recargo municipal que gravaba el impuesto sobre el producto bruto de las mismas, se calculará multiplicando por 1,1880 la cantidad presupuestada por el mismo concepto en el ejercicio de 1979.

7.ª Beneficios a favor de los Municipios fusionados.

De acuerdo con la disposición transitoria sexta de las normas del Decreto 3250/1976, los Municipios cuya fusión e incorporación hubiese sido acordada por el Consejo de Ministros hasta el 31 de diciembre de 1976, seguirán gozando de los beneficios a que se refiere el artículo 17 de la Ley 48/1966, de 23 de julio. La cuantía de las cuotas que puedan corresponderles será, en todo caso, la que para tales supuestos fue abonada en el ejercicio de 1977.

8.ª Participación provincial en impuestos indirectos del Estado.