Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Ilustrísimos señores:

Con el fin de dar cumplimiento a la presentación de las declaraciones de pago fraccionado del sistema simplificado de la estimación objetiva singular del Impuesto sobre la Renta de las Personas Físicas, esta Dirección General acuerda lo siguiente:

Se aprueba el modelo número 150, anexo a la presente Resolución, a utilizar en el pago fraccionado en régimen de estimación objetiva singular, procedimiento simplificado, de acuerdo con lo establecido en la Orden de 23 de marzo de 1979, así como las instrucciones adjuntas al mismo.

Los contribuyentes que ejerzan actividades profesionales, artísticas y empresariales, sujetos al régimen de estimación objetiva singular, que no opten o no puedan optar por el sistema simplificado, utilizarán para el pago fraccionado el modelo 140.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 11 de junio de 1979.–El Director general, Alfonso Gota Losada.

Ilmos. Sres. Delegados provinciales de Hacienda.

A

INSTRUCCIONES

MOD. 15O

I. TABLAS DE PORCENTAJES

A) TABLA GENERAL

| Importe rendimiento anual | Sin hijos | NÚMERO DE HIJOS | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 o más | ||

| % | % | % | % | % | % | % | %. | % | % | % | % | % | % | ||

| Hasta 166.666 | — | — | — | — | — | — | — | — | — | — | — | — | — | — | — |

| Más de 166.666 | 1 | — | — | — | — | — | — | — | — | — | — | — | — | — | — |

| Más de 250.000 | 2 | — | — | — | — | — | — | — | — | — | — | — | — | — | — |

| Más de 270.000 | 3 | 1 | — | — | — | — | — | — | — | — | — | — | — | — | — |

| Más de 295000 | 4 | 2 | — | — | — | — | — | — | — | — | — | — | — | — | — |

| Más de 320.000 | 5 | 3 | 1 | — | — | — | — | — | — | — | — | — | — | — | — |

| Más de 350.000 | 6 | 4 | 3 | 1 | — | — | — | — | — | — | — | — | — | — | — |

| Más de 390.000 | 7 | 5 | 4 | 2 | 1 | — | — | — | — | — | — | — | — | — | — |

| Más de 435.000 | 8 | 7 | 5 | 4 | 2 | 1 | — | — | — | — | — | — | — | — | — |

| Más de 490.000 | 9 | 8 | 7 | 5 | 4 | 3 | 2 | — | — | — | — | — | — | — | — |

| Más de 560.000 | 10 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 1 | — | — | — | — | — | — |

| Más de 645.000 | 11 | 10 | 9 | 8 | 7 | 6 | 5 | 5 | 4 | 3 | 2 | — | — | — | — |

| Más de 880.000 | 12 | 11 | 10 | 10 | 8 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 2 | 2 | 2 |

| Más de 1.040.000 | 13 | 12 | 11 | 10 | 9 | 9 | 8 | 8 | 7 | 7 | 7 | 6 | 6 | 6 | 6 |

| Más de 1.225.000 | 14 | 13 | 12 | 11 | 10 | 10 | 9 | 9 | 8 | 8 | 8 | 7 | 7 | 7 | 7 |

| Más de 1.465.000 | 15 | 15 | 14 | 13 | 12 | 12 | 11 | 11 | 10 | 10 | 10 | 9 | 9 | 9 | 9 |

| Más de 1.725.000 | 16 | 16 | 15 | 14 | 13 | 13 | 12 | 12 | 11 | 11 | 11 | 10 | 10 | 9 | 9 |

| Más de 2.000.000 | 17 | 17 | 16 | 15 | 14 | 14 | 13 | 13 | 13 | 12 | 12 | 12 | 11 | 11 | 11 |

| Más de 2.315.000 | 18 | 18 | 17 | 16 | 15 | 15 | 14 | 14 | 14 | 14 | 13 | 13 | 13 | 13 | 12 |

| Más de 2.645.000 | 19 | 19 | 18 | 17 | 16 | 16 | 16 | 16 | 15 | 15 | 15 | 15 | 15 | 14 | 14 |

| Más de 2.985.000 | 20 | 20 | 19 | 18 | 17 | 17 | 17 | 17 | 16 | 16 | 16 | 16 | 16 | 15 | 15 |

| Más de 3.330.000 | 21 | 21 | 20 | 19 | 18 | 18 | 18 | 18 | 17 | 17 | 17 | 17 | 17 | 17 | 16 |

| Más de 3.680.000 | 22 | 22 | 21 | 20 | 19 | 19 | 19 | 19 | 19 | 19 | 18 | 18 | 18 | 18 | 18 |

| Más de 4.000.000 | 23 | 23 | 22 | 22 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 | 21 |

B) FAMILIAS NUMEROSAS DE HONOR

(D. T. 4.ª Ley 44/1978, de 8 de septiembre]

| Importe rendimiento anual | NÚMERO DE HIJOS | ||||

|---|---|---|---|---|---|

| 10 | 11 | 12 | 13 | 14 o más | |

| % | % | % | % | % | |

| Hasta 880.000 | — | — | — | — | — |

| Más de 880.000 | 1 | 1 | — | — | — |

| Más de 1.040.000 | 2 | 2 | 1 | 1 | — |

| Más de 1.225.000 | 3 | 3 | 2 | 2 | 1 |

| Más de 1.475.000 | 4 | 4 | 3 | 3 | 2 |

| Más de 1.725.000 | 5 | 5 | 4 | 4 | 3 |

| Más de 2.005.000 | 6 | 6 | 5 | 5 | 5 |

| Más de 2.315.000 | 7 | 7 | 7 | 7 | 6 |

| Más de 2.645.000 | 8 | 8 | 8 | 8 | 7 |

| Más de 2.985.000 | 9 | 9 | 9 | 9 | 8 |

| Más de 3.330.000 | 10 | 10 | 10 | 10 | 9 |

| Más de 3.680.000 | 11 | 11 | 11 | 11 | 11 |

| Más de 4.000.000 | 12 | 12 | 12 | 12 | 12 |

II. INSTRUCCIONES

Primera. Los porcentajes contenidos en estas tablas son aplicables:

a) Para determinar la cuantía de la retención cuando se trate de rendimientos del trabajo personal o de pensiones percibidas por personas distintas a la que generó el derecho.

b) Para determinar el importe de los pagos fraccionados de los sujetos pasivos que obtengan rendimientos procedentes de actividades empresariales, profesionales o artísticas.

Segunda. La columna de «importe del rendimiento anual» se entenderá, en el caso de las retenciones, como el rendimiento-íntegro devengado, mientras que para los pagos fraccionados debe entenderse como el rendimiento neto anual, determinados ambos en la forma que se indica en el presente Real Decreto.

Tercera. El porcentaje aplicable en cada caso será el que corresponda al punto de encuentro entre la fila del rendimiento anual y la columna que recoja la situación familiar del sujeto pasivo.

Cuarta. Las confluencias en las que figure un guión corresponden a situaciones en las que no debe realizarse retención o pago fraccionado alguno.

Quinta. Cuando se trate de sujetos pasivos con un número de hijos que exceda de 14, se aplicará el porcentaje correspondiente a estos últimos.

Sexta. De acuerdo con lo dispuesto en el artículo 36 de la Ley 44/1970, de 8 de septiembre, los hilos que se tendrán en cuenta para la aplicación de las presentes tablas serán los que se definen en su artículo 29, y que son los siguientes:

— Hijos legítimos, legitimados, naturales reconocidos o adoptados.

Se exceptúan:

— Los hijos mayores de veinticinco años, de uno u otro sexo, salvo que sean invidentes, gran mutilado o gran inválido, físico o psíquico, congénito o sobrevenido, los cuales se tendrán en cuenta cualquiera que sea su edad.

— Los hijos casados, religiosos profesos o miembros de institutos seculares, de uno y otro sexo.

— Los hijos o hijas que obtengan rentas superiores a cien mil pesetas, excepto cuando Integren la unidad familiar.

ORDEN de 23 de marzo de 1979 por la que se fijan los módulos para la determinación de rendimientos en el régimen de estimación objetiva singular.

Ilustrísimo señor:

El régimen de estimación objetiva singular, previsto en el artículo 20 de la Ley 44/1978, de 8 de septiembre, del Impuesto sobre la Renta de las Personas Físicas para la determinación de los rendimientos profesionales y empresariales de pequeña cuantía, fue regulado con carácter general por el Real Decreto 3.209/1978, de 7. de diciembre. La Orden de 26 de diciembre de 1978 desarrolló las normas de dicha disposición reglamentaria, especialmente las referidas a la declaración y procedimiento, a la comprobación y sus efectos, a los fraccionamientos de pago y. retenciones y a las obligaciones formales a cargo de los contribuyentes.

En la actualidad se hace preciso desarrollar las normas de dicha disposición reglamentaria en lo que se refieren a la determinación de los rendimientos que se han de evaluar, de manera que se mantengan la simplicidad inherente al propio régimen de estimación objetiva singular y la certeza y seguridad que deben presidir las relaciones entre la Administración tributaria y los contribuyentes.

En base a estos principios, en la presente Orden se regula un doble procedimiento de determinación de rendimientos netos. De un lado, el procedimiento simplificado, al que podrán acogerse los sujetos pasivos que desarrollen actividades empresariales y no superen ciertos límites en su volumen de ventas, en el cual la cuantificación de rendimientos se realiza mediante la simple aplicación de un coeficiente a dicho volumen de ventas. De otro, el procedimiento normal en el que por diferencia entre ingresos, y compras del ejercicio, más los gastos de personal, se obtiene el rendimiento bruto, al que se aplicará el coeficiente de gastos aprobado por la Administración.

Por todo lo cual, y en su virtud, este Ministerio se ha servido disponer lo siguiente:

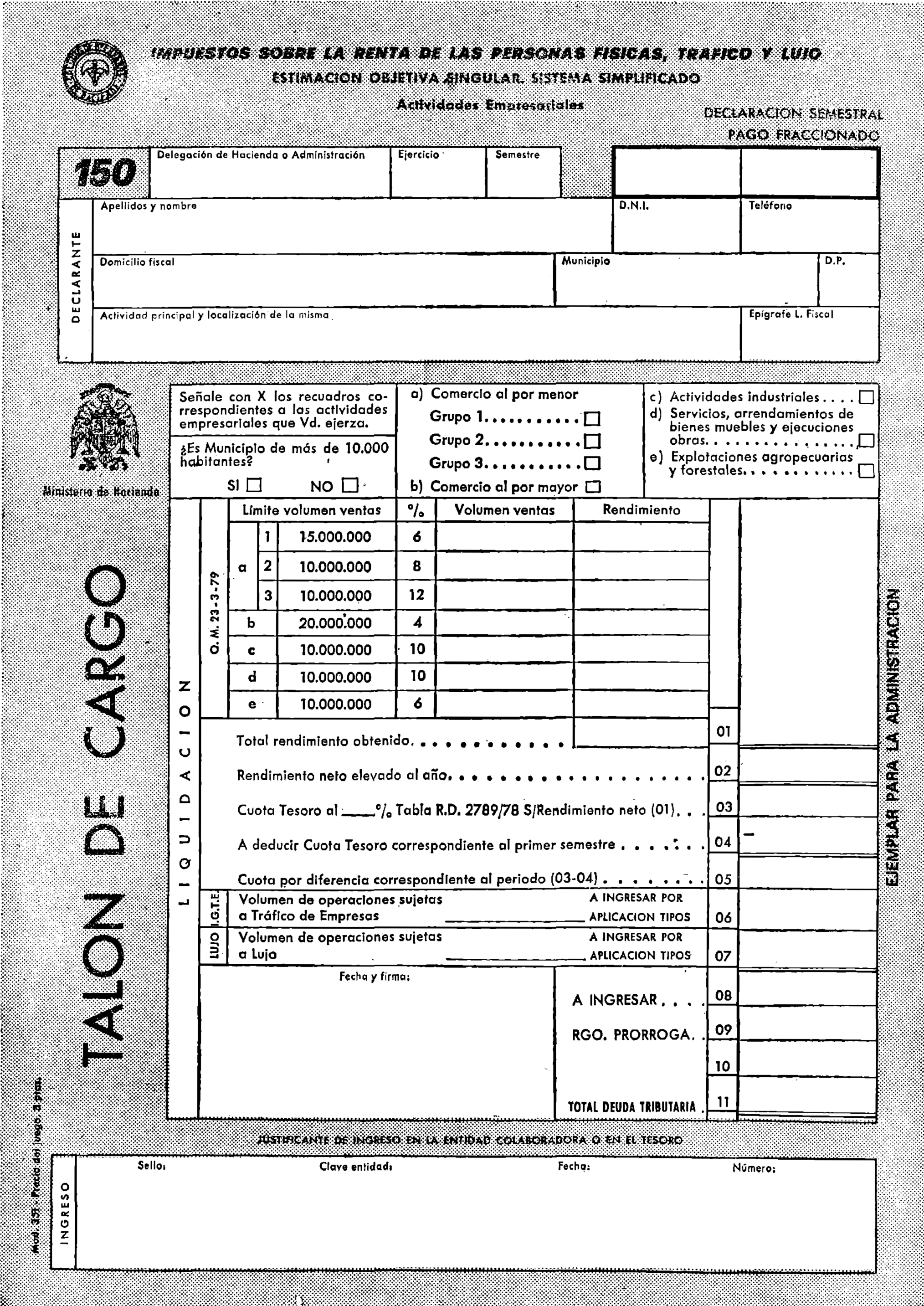

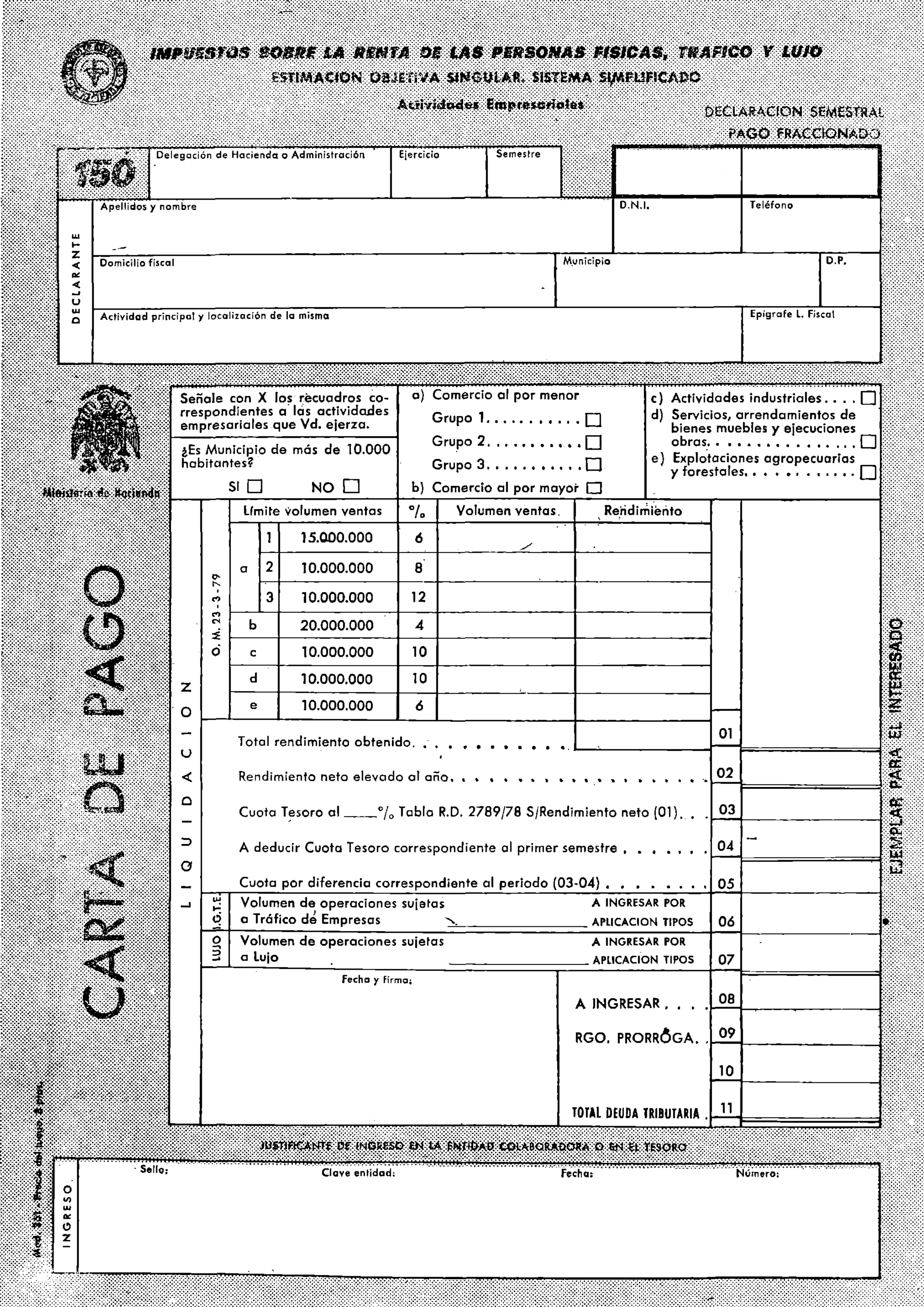

Primero. 1. Los sujetos pasivos sometidos ai régimen de estimación objetiva singular que realicen actividades empresariales podrán acogerse al sistema simplificado de determinación de rendimientos netos, siempre que su volumen de ventas o facturación no exceda de los siguientes límites:

| Pesetas | |

|---|---|

| a) Comercio al por menor: | |

| Grupo 1 | 15.000.000 |

| Grupo 2 | 10.000.000 |

| Grupo 3 | 10.000.000 |

| b) Comercio al por mayor | 20.000.000 |

| c) Actividades industriales | 10.000.000 |

| d) Servicios, ejecuciones de obra y arrendamientos de bienes muebles, | 10.000.000 |

| e) Explotaciones agropecuarias y forestales | 10.000.000 |

2. Para el computa de los límites cuantitativos se tendrá, en cuenta el volumen de ventas del sujeto pasivo en el año inmediatamente anterior.

3. La determinación del rendimiento neto por el sistema simplificado se realizará aplicando al volumen de ventas, los siguientes coeficientes:

| Porcentaje | |

|---|---|

| a) Comercio al por menor: | |

| Grupo 1 | 6 |

| Grupo 2 | 8 |

| Grupo 3 | 12 |

| b) Comercio al por mayor | 4 |

| o) Actividades industriales. | 10 |

| d) Servicios, arrendamientos de bienes muebles y ejecuciones de obras | 10 |

| e) Explotaciones agropecuarias y forestales | 6 |

4. La adscripción de los comerciantes minoristas a cualquiera de los grupos antes señalados se realizará según los criterios establecidos en el anexo que se acompaña a la presente Orden ministerial. En el caso de venta de artículos comprendidos en dos o más grupos, se aplicará el límite cuantitativo y el coeficiente más alto que le corresponda, excepto en el supuesto de comercio mixto en poblaciones inferiores a 10.008 habitantes, que quedará encuadrado, en todo caso, en el grupo primero.

5. El sujeto pasivo que realice diversas actividades empresariales podrá acogerse al sistema simplificado de determinación de rendimientos netos, siempre que el volumen de ventas correspondiente al conjunto de todas ellas no supere la cifra de 15.000.000 de pesetas. La determinación del rendimiento neto se realizará aplicando, con independencia a cada actividad, los límites y coeficientes específicos de la misma.

6. A efectos de obligaciones formales, en el sistema simplificado de determinación de. rendimientos netos será suficiente el libro registro de. ventas a que se refiere el artículo noveno, 1.a., de la Orden ministerial de 26 de diciembre de 1978. También deberán conservarse debidamente clasificadas las facturas o documentos análogos recibidas de los proveedores.

Segundo. 1. Los sujetos pasivos acogidos al régimen de estimación objetiva singular que realicen actividades empresariales y superen los límites cuantitativos señalados en el artículo anterior o que sin superarlos opten por no acogerse al sistema simplificado de determinación de rendimientos netos, procederán a la cuantificación de' los mismos con arreglo las normas establecidas en los apartados siguientes.

2. La determinación del rendimiento neto en actividades empresariales se calculará por la diferencia entre el volumen de ventas correspondiente al ejercicio y la suma de las compras, los gastos de personas y el resultado de aplicar el coeficiente de gastos fijado para dichas actividades.

Se entenderá por compras la adquisición durante el ejercicio de los artículos objeto directo de la actividad, siempre que guarden la debida proporción con las ventas declaradas en el mismo, teniendo en cuenta los márgenes comerciales normales y las características específicas de cada actividad. En otro caso se presumirá, salvo prueba en contrario, que se han producido variaciones de inventario, que se tomarán en consideración q efectos de la determinación de los rendimientos correspondientes,

3. El coeficiente de gastos fijado para todo tipo de actividades empresariales será el 15 por 100 y se aplicará, en todo caso, sobre la diferencia entre el volumen de ventas y la suma de las compras y los gastos de personal del ejercicio.

Tercero. 1. Los sujetos pasivos sometidos al régimen de estimación objetiva singular que realicen actividades profesionales o artísticas procederán a la cuantificación de los rendimientos' netos con arreglo a las normas establecidas en los apartados siguientes.

2. La determinación del rendimiento neto se calculará por la diferencia entre los ingresos brutos obtenidos en el período de imposición y la suma de las compras, los gastos do personal y el resultado de aplicar el coeficiente de gastos 'fijado para dichas actividades.

Se entenderá por compras la adquisición durante el ejercicio de los artículos consumibles que de forma directa sean utilizados en el desarrollo de la actividad y que no sean susceptibles de amortización.

3. El coeficiente de gastos fijado para todo tipo de actividades profesionales o artísticas será el 15 por 100 y se aplicará, en todo caso, sobre la diferencia entre los ingresos brutos y la suma de las compras y los gastos de personal del ejercicio.

Cuarto. En los casos en que los coeficientes de gastos fijados para las actividades empresariales o profesionales sean inferiores a los reales satisfechos por el sujeto pasivo, éste podrá determinar sus rendimientos netos deduciendo de los rendimientos íntegros los gastos necesarios para su obtención y el importe del deterioro sufrido por los bienes afectos a la actividad de la que procedan los ingresos, en la forma establecida en el artículo 19 de la Ley 44/1978, de 8 de septiembre, siempre que resulten suficientemente justificados.

Lo que comunico a V. I.

Dios guarde a V, I.

Madrid, 23 de marzo de 1979.

FERNÁNDEZ ORDÓÑEZ

Ilmo. Sr. Subsecretario de Hacienda.

Actividades comprendidas en el grupo primero

— Comercio al por menor de frutos, verduras y hortalizas.

— Comercio al por menor de productos lácteos, huevos, aves y caza, aceites y grasas comestibles.

— Comercio al por menor de carnes, charcutería y casquería.

— Comercio al por menor de pescados y mariscos.

— Comercio al por menor de pan, pastelería y confitería. No incluye la fabricación de pan y productos de pastelería.

— Comercio al por menor de vinos y bebidas. No incluye los cafés, bares, cafeterías, etc.

— Comercio al por menor de productos alimenticios y bebidas, simultáneamente.

— Comercio al por menor de otros productos alimenticios, condimentos y hielo.

— Comercio al por menor de detergentes, jabones y productos para limpieza del hogar, siempre que la venta de estos artículos constituya una actividad complementaria de cualquiera de las clasificadas en los apartados anteriores.

— Supermercados, economatos, cooperativas de consumo y similares, siempre que vendan exclusivamente al por menor productos incluidos en los apartados anteriores.

Actividades comprendidas en el grupo segundo

— Comercio al por menor de productos del tabaco y fósforos.

— Comercio al por menor de tejidos por metros, textiles para el hogar y alfombras.

— Comercio al por menor de prendas exteriores de vestir.

— Comercio al por menor de camisería, lancería y accesorios para el vestido.

— Comercio al por menor de mercería.

— Comercio al por menor de calzado, marroquinería, artículos de' viaje, cueros y pieles. Se exceptúa la peletería,

— Comercio al por menor de artículos textiles y de cuero, boutiques,’etc. Se exceptúa la venta de peletería.

— Comercio al por menor de productos farmacéuticos.

— Comercio al por menor de artículos de droguería, perfumería, higiene y belleza. ____

— Comercio al por menor de muebles. Se exceptúa la venta de toda clase de antigüedades.

— Comercio al por menor de material y aparatos eléctricos, radioeléctricos, electrónicos, electrodomésticos, instrumentos musicales y discos.

— Comercio al por menor de artículos de menaje, ferretería, cerámica, vidrio, plástico, caucho y corcho.

— Comercio al por menor de otros artículos para el equipamiento del hogar.

— Comercio al por menor de toda clase de vehículos automóviles, bicicletas (nuevos y usados) y sus accesorios,

— Comercio al por menor de carburantes y lubricantes.

— Comercio al por menor de combustibles sólidos, líquidos y gaseosos.

— Comercio al por menor de muebles de oficina, máquinas y equipo de oficina.

— Comercio al por menor de aparatos e instrumentos médicos, ortopédicos, ópticos y fotográficos.

— Comercio al por menor de libros (nuevos y de ocasión), periódicos, artículos de papelería y escritorio, artículos para bellas artes, filatelia y numismática.

— Comercio al por menor de artículos de relojería y bisutería. Se exceptúan las joyerías y platerías.

— Comercio al por menor de juguetes, artículos de deporte, explosivos y pirotecnia.

— Comercio al por menor de semillas, abonos, flores, plantas vivas, animales y plantas medicinales.

— Comercio al por menor de productos diversos (sin predominio).

— Comercio al por menor de ornamentos religiosos y de culto,

— Comercio al por menor 'de efectos navales.

— Comercio al por menor de toda clase de minerales, metales y productos de recuperación (chatarra, trapos, papelotes, etc.).

— Comercio al por menor de maquinaria, envases y material industrial.

— Grandes almacenes, supermercados, economatos, cooperativas de consumo y similares. Se exceptúan los dedicados exclusivamente a la venta de productos alimenticios, bebidas, detergentes, jabones y artículos para limpieza del hogar.

— Comercio al por menor de otros productos,

Actividades comprendidas en el grupo tercero

— Comercio al por menor de artículos de peletería.

— Comercio al por menor de antigüedades y obras de arte.

— Comercio al por menor de artículos de joyería y platería.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril