Agencia Estatal Boletín Oficial del Estado

Excelentísimos e ilustrísimos señores:

La contabilidad pública ha sido objeto de nueva regulación en la Ley General Presupuestaria atribuyendo al Ministro de Hacienda, a propuesta de la Intervención General de la Administración del Estado, como Centro directivo de la expresada materia, el establecimiento del Plan General de Contabilidad Pública y de las disposiciones reglamentarias relativas a su estructura, justificación y rendición de las cuentas, tramitación y demás documentos de dicha naturaleza.

Por otra parte, la Ley General Presupuestaria ha ampliado el ámbito subjetivo de la contabilidad pública, por lo que es inaplazable regular qué cuentas y qué documentación es preciso rendir este mismo año, dado que la Cuenta General del Estado ha de ser elaborada según las nuevas disposiciones.

Ahora bien, como la reglamentación de la Ley General Presupuestaria es obra que requiere detenido estudio y amplia deliberación, y por ello se ha nombrado una comisión redactora por Orden de este Departamento del día 15 de diciembre de 1977, resulta conveniente que con carácter provisional se dicten las disposiciones a que deberá ajustarse la contabilidad de los Organismos autónomos estatales de naturaleza administrativa.

En su virtud, y en uso de las facultades que a este Ministerio reconoce el artículo 124 de la Ley General Presupuestaria, vengo en disponer:

AMBITO Y REGIMEN

1. Las disposiciones contenidas en esta Orden son de aplicación a los Organismos autónomos estatales de carácter administrativo, que define el artículo 4.1.a) de la Ley General Presupuestaria.

2. Los Organismos autónomos administrativos quedan plenamente sometidos al régimen de contabilidad pública en los términos previstos en la Ley General Presupuestaria, que desarrolla la presente Orden.

3. La sujeción al régimen de la contabilidad pública lleva consigo la obligación de rendir cuenta de las respectivas operaciones, cualquiera que sea su naturaleza, al Tribunal de Cuentas, por conducto de la Intervención General de la Administración del Estado.

4. Todo acto u operación de carácter administrativo, civil o mercantil de contenido financiero, patrimonial o económico en general, deberá registrarse en contabilidad por el Organismo autónomo administrativo y estará justificado documentalmente en la forma que proceda.

5. Cada Organismo autónomo administrativo deberá adaptar o establecer su contabilidad de modo que cumpla todos y cada uno de los fines enumerados en el apartado 7 de esta disposición, en tanto se aprueba el Plan General de Contabilidad Pública y, en su caso, se implanta obligatoriamente el sistema de partida doble.

COMPETENCIA Y FINES

6. Los Organismos autónomos administrativos dependen del Ministerio de Hacienda en cuanto a la organización de su contabilidad, y la dirección e inspección de la misma está encomendada a la Intervención General de la Administración del Estado.

7. La contabilidad de los Organismos autónomos administrativos habrá de cumplir, entre otros, los siguientes fines:

a) Registrar la ejecución de sus presupuestos.

b) Proporcionar los datos y antecedentes necesarios para rendir las cuentas y documentos complementarios que se determinan en la presente Orden.

c) Conocer el movimiento y situación de su Tesorería.

d) Facilitar los datos y antecedentes que sean precisos para la confección de las cuentas económicas del sector público.

e) Poner de manifiesto la composición y situación de su patrimonio.

f) Facilitar la información económica y financiera que precisen el Ministerio de Hacienda, el Departamento ministerial a que estén adscritos y los Presidentes o Directores del propio Organismo autónomo.

EJERCICIO PRESUPUESTARIO

8. El ejercicio presupuestario coincidirá con el año natural.

9. Al presupuesto de ingresos de cada ejercicio se imputarán, mediante la correspondiente contracción de derechos: a) los liquidados durante el año natural, cualquiera que sea el período de que deriven y salvo que en el propio acto de liquidación o reconocimiento nazca condicionado su cobro a la realización en dos o más anualidades, pues en este caso sólo se imputará al ejercicio de que se trate el importe de la anualidad en el mismo exigible, y b) los liquidados en años anteriores, con la condición de cobro a que se refiere el anterior párrafo a) y que sean exigibles en el respectivo ejercicio presupuestario.

10. Al presupuesto de gastos de cada ejercicio se imputarán las obligaciones reconocidas hasta fin del mes de enero inmediato siguiente, siempre que correspondan a adquisiciones, obras, servicios, préstamos o gastos en general realizados antes de la expiración del ejercicio presupuestario y con cargo a los respectivos créditos para gastos.

11. Conforme a lo establecido en los apartados anteriores de esta Orden:

a) Los derechos liquidados o reconocidos que nazcan condicionados en su cobro por la Hacienda Pública según se prevé en el apartado 9.a) de esta Orden, se contabilizarán de modo independiente, bien mediante asientos de orden cuando se tenga establecida la contabilidad por el sistema de partida doble, bien mediante adecuados libros-registros habilitados con esta finalidad.

b) Los compromisos de gastos que se adquieran con cargo a créditos presupuestarios futuros se contabilizarán por uno de los procedimientos que se autorizan en el anterior párrafo a).

c) Cualquiera que sea el procedimiento adoptado tanto en ingresos como en gastos, el que se siga deberá proporcionar los datos precisos para rendir los estados a que se refiere el apartado 43 de esta Orden.

12. Los aplazamientos o fraccionamientos de cobro que se concedan de los derechos ya contraídos de conformidad con lo dispuesto en los apartados anteriores no modificarán la contracción en contabilidad ya efectuada, aunque el nuevo plazo de ingreso concedido rebase la fecha de cierre del presupuesto.

13. Los remanentes de créditos para gastos que existan el día 31 de enero y correspondientes al presupuesto del año inmediato anterior, serán anulados «ipso iure», sin perjuicio: a) De las incorporaciones que se autoricen al presupuesto del año en que son objeto de anulación, y b) De los incrementos, asimismo a anular, derivados de las obligaciones anuladas hasra el día 30 de abril siguiente y contraídas con anterioridad.

DEL PERIODO DE AMPLIACION DEL PRESUPUESTO

14. El periodo de ampliación del presupuesto de cada ejercicio vence el día 30 de abril Inmediato siguiente y a los exclusivos efectos que se disponen en los siguientes apartados de esta Orden.

15. La liquidación y cierre del presupuesto de cada ejercicio reflejará las operaciones materiales que a continuación se describen, siempre que hayan tenido lugar dentro del período de ampliación del mismo que se determina en el apartado 14 anterior: a) Las recaudaciones de recursos y demás derechos, siempre que éstos hayan sido contraídos durante el ejercicio presupuestario, y b) Los pagos de obligaciones, siempre que éstas hayan sido contraídas antes del día 31 de enero, conforme se previene en el apartado 10 de esta Orden.

16. Durante el periodo de ampliación del presupuesto no podrán contraerse derechos, cualquiera que haya sido la época de su liquidación o reconocimiento, pero sí deberán contabilizarse las anulaciones legalmente acordadas de los derechos contraídos durante el respectivo ejercicio presupuestario.

DEL CIERRE DE LOS PRESUPUESTOS

17. El neto resultante de los contraídos realizados durante el año natural y de las anulaciones contabilizadas hasta el fin del período de ampliación del presupuesto, constituirá el contraído definitivo a efectos de su liquidación y cierre.

18. El saldo de los derechos pendientes de cobro en fin del periodo de ampliación del presupuesto se clasificará como sigue: a) Derechos pendientes de notificación a los deudores o en período voluntario de cobro por aplazamiento, fraccionamiento u otra causa legal, y b) Derechos cuyo período voluntario de cobro ya haya vencido.

16. Los derechos pendientes de cobro según se señala en el apartado inmediato anterior se contabilizarán con efectos de 1 de mayo siguiente, como se indica a continuación: a) Los en situación de cobro en período voluntario se contabilizarán y aplicarán nuevamente a presupuesto corriente, y b) Los incursos en procedimiento ejecutivo de cobro se contabilizarán y aplicarán a «Residuos de Presupuestos cerrados».

20. El saldo de obligaciones pendientes de pago en fin del periodo de ampliación del presupuesto se contabilizarán y aplicarán con efectos de 1 de mayo siguiente a «Residuos de Presupuestos cerrados».

DE LOS RESIDUOS DE PRESUPUESTOS CERRADOS

21. La cuenta y la contabilidad de los «Residuos de Presupuestos cerrados» tendrán carácter de independientes del presupuesto en cuanto quedaron desafectados a su liquidación y cierre. No obstante, tanto los ingresos como los pagos que se apliquen a «Residuos de Presupuestos cerrados» deberán ser instrumentados, autorizados y justificados con los mismos requisitos exigidos para los de naturaleza presupuestaria.

22. Los ingresos y los pagos que en cada año natural se realicen por cuenta de «Residuos de Presupuestos cerrados» afectarán solamente a la Tesorería, por cuanto los respectivos derechos y obligaciones fueron contraídos en presupuestos de años anteriores.

DE LOS INGRESOS Y PAGOS

23. Los ingresos de naturaleza presupuestaria se instrumentarán en mandamientos de esta clase y serán autorizados por el Jefe de Contabilidad y el Interventor-Delegado del Organismo autónomo administrativo.

24. Los ingresos que los interesados realicen directamente en Entidades financieras o en la propia caja del Organismo autónomo administrativo sin utilizar mandamiento de ingreso precisarán para su contabilización que se expida el citado documento, que podrá ser global por cada concepto presupuestario.

25. Los pagos de naturaleza presupuestaria, tanto si determinan salida material como virtual de fondos, se instrumentarán en mandamientos de esta clase y serán autorizados por el Ordenador de pagos y el Interventor-Delegado del Organismo autónomo administrativo.

26. Tanto los ingresos como los pagos se clasificarán: a) De «Presupuesto corriente», y b) De «Período de ampliación de Presupuesto».

DE LOS REINTEGROS DE PAGOS

27. Los reintegros de pagos de carácter presupuestario se realizarán mediante mandamientos de ingreso con la aplicación contable que se determine en los apartados siguientes de esta Orden.

28. Los reintegros que se realicen, como consecuencia de pagos de ejercicio corriente, siempre que el reintegro tenga lugar en el mismo año en que se efectuó el pago, se aplicarán al presupuesto de gastos, al mismo concepto a que aplicó el pago, minorando el importe de los realizados en el ejercicio por el respectivo concepto. Toda minoración de pagos-presupuestos como consecuencia de reintegros originará, a su vez, anulación por el mismo importe de las obligaciones reconocidas.

29. En los demás casos, es decir, cuando el reintegro se realiza en año distinto del que se efectuó el pago de presupuesto corriente, o tenga su origen en pagos del período de ampliación o de residuos de presupuestos cerrados, el respectivo reintegro tendrá el carácter de recurso del presupuesto de ingresos y se aplicará al capítulo 3.° del mismo, sin que su importe pueda utilizarse para generación de crédito en el presupuesto de gastos.

30. Cuando con aplicación a «Presupuesto corriente», «Periodo de ampliación de presupuesto» o «Residuos de Presupuestos cerrados», se realice algún pago por duplicado o por mayor importe de la obligación reconocida, se rectificará el error tan pronto sea advertido, mediante la expedición por el Jefe de Contabilidad de certificación acreditativa del error padecido, que servirá de base y justificante de un asiento contable por el importe satisfecho en exceso, de carácter negativo en el concepto al que se aplicó el pago improcedente y otro asiento contable de compensación de carácter positivo e igual importe, aplicando el pago a operaciones extrapresupuestarias «Deudores», concepto «Pagos duplicados o excesivos». Mediante esta rectificación, queda configurado el pago como de carácter extrapresupuestario y el Ingreso que deba efectuarse como reintegro del mismo se aplicará al concepto citado de «Deudores», que de esta forma quedará cancelado.

DE LAS DEVOLUCIONES DE INGRESOS

31. Las devoluciones de ingresos que hayan sido declarados indebidos se harán efectivas mediante minoración de la recaudación obtenida y se aplicarán, en todo caso, a presupuesto de ingresos del ejercicio corriente.

32. Cuando con aplicación a «Presupuestos corrientes», «Período de ampliación de presupuesto» o «Residuos de Presupuestos cerrados», se realice algún ingreso por duplicado o por mayor importe del derecho contraído, se rectificará el error tan pronto sea advertido, mediante la expedición por el Jefe de Contabilidad de certificación acreditativa del error padecido, que servirá de base y justificante de un asiento contable de carácter negativo en el concepto al que se aplicó el ingreso indebido y otro asiento contable de compensación de carácter positivo e igual importe, aplicando el ingreso a operaciones extrapresupuestarias, «Acreedores», concepto «Ingresos duplicados o excesivos». Mediante esta rectificación, queda configurado el ingreso como de carácter extrapresupuestario y el pago que debe efectuarse como devolución del mismo se aplicará al citado concepto de «Acreedores», que de esta forma quedará cancelado.

DE LAS OPERACIONES EXTRAPRESUPUESTARIAS

33. Las operaciones que se realicen en el Organismo que sean de naturaleza extrapresupuestaria se contabilizarán bajo rúbricas generales de «Deudores» y «Acreedores», desarrolladas cada una de ellas en los conceptos específicos que sean precisos, según el significado económico y jurídico de las operaciones. Los pagos e ingresos que se realicen de esta naturaleza deberán instrumentarse igualmente en mandamientos, que serán autorizados en la misma forma exigida para los de naturaleza presupuestaria.

DE LAS CLASES DE CUENTAS

34. Las cuentas y documentos que con carácter provisional y hasta tanto sea aprobado el correspondiente Reglamento para desarrollo de la Ley General Presupuestaria, han de rendir los Organismos autónomos a que se refiere la presente Orden, comprensivas de los resultados de la gestión presupuestaria de cada ejercicio, serán las siguientes:

a) Cuenta de liquidación del presupuesto.

b) Estados de situación de los compromisos de gastos adquiridos y de los derechos reconocidos respecto de ejercicios futuros.

c) Cuentas de operaciones extrapresupuestarias.

Los Organismos que cuenten en su organización con Delegaciones, Sucursales o Agencias, refundirán en cuentas únicas el conjunto de todas sus operaciones.

DE LA CUENTA DE LIQUIDACION DEL PRESUPUESTO

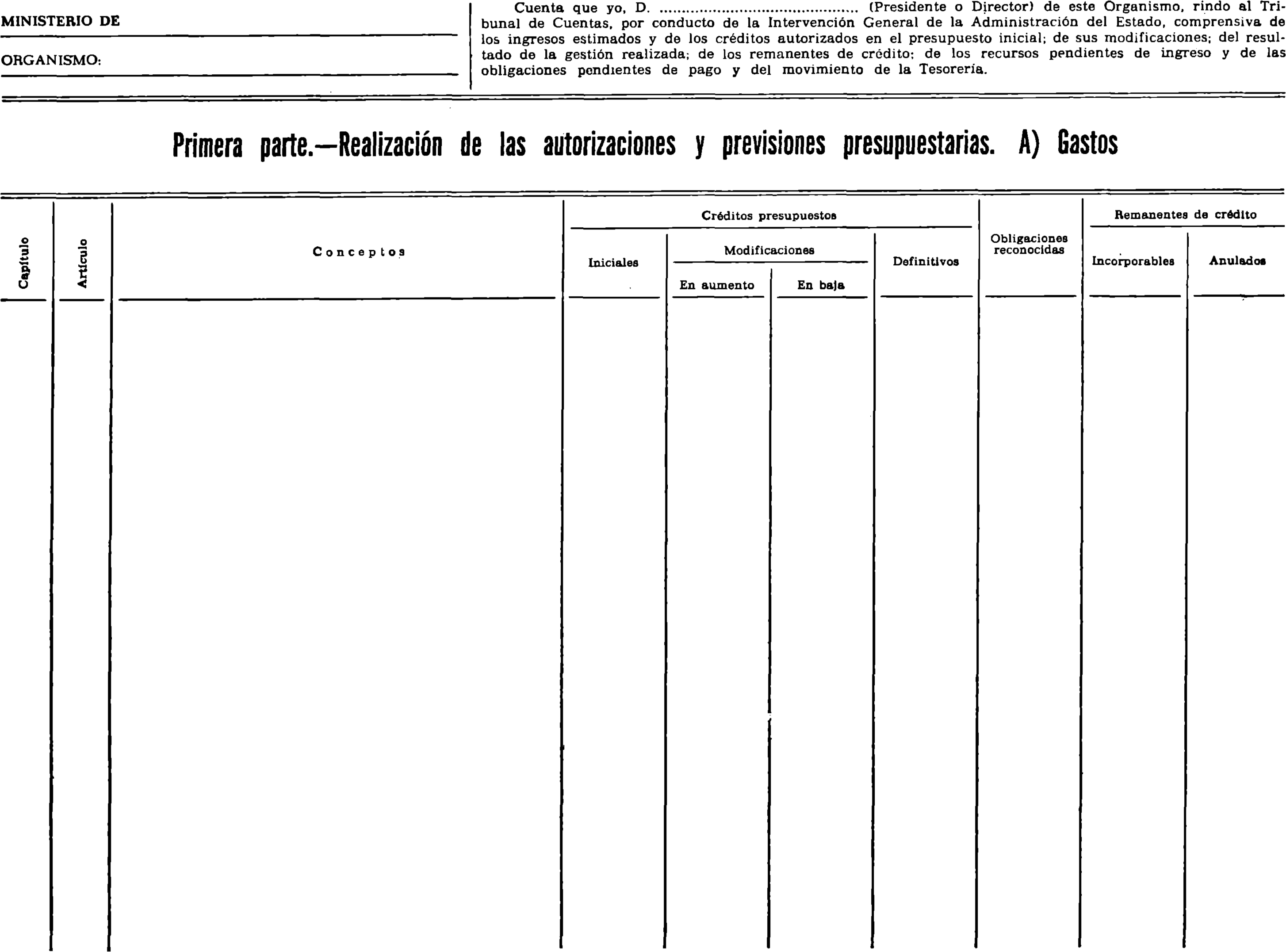

35. Esta cuenta presentará, por el mismo orden de capítulos y artículos de los presupuestos de cada Organismo, el importe de los gastos e ingresos que le fueron inicialmente aprobados y las modificaciones autorizadas de los mismos, las obligaciones y derechos reconocidos y los ingresos y pagos realizados. Igualmente comprenderá la gestión realizada de ejecución de las obligaciones y derechos procedentes de presupuestos cerrados y el movimiento y situación de su Tesorería.

36. Presentará la estructura del modelo anexo número 1 unido a la presente Orden, que consta de las siguientes partes:

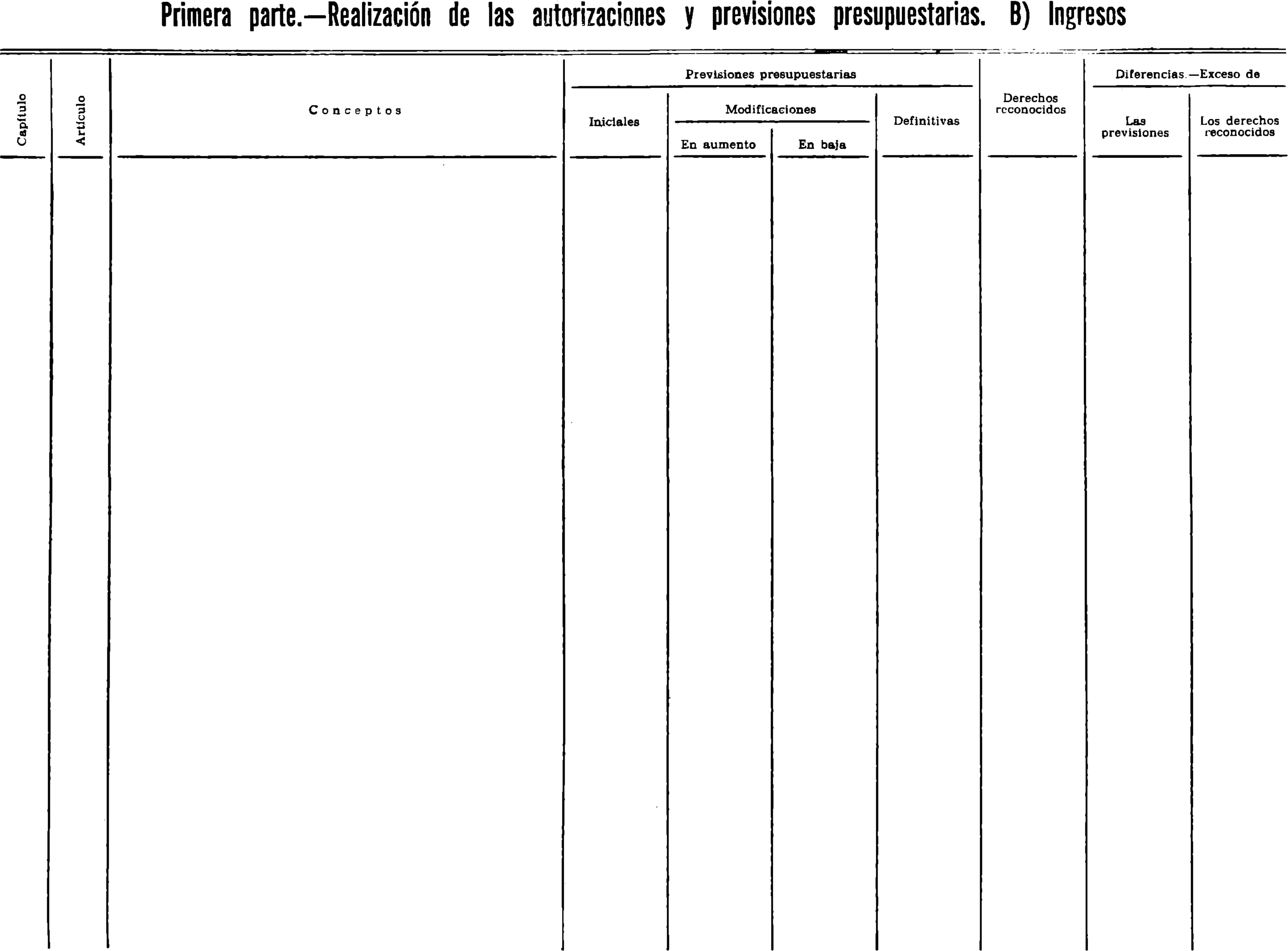

Primera parte. Realización de las autorizaciones y previsiones presupuestarias.

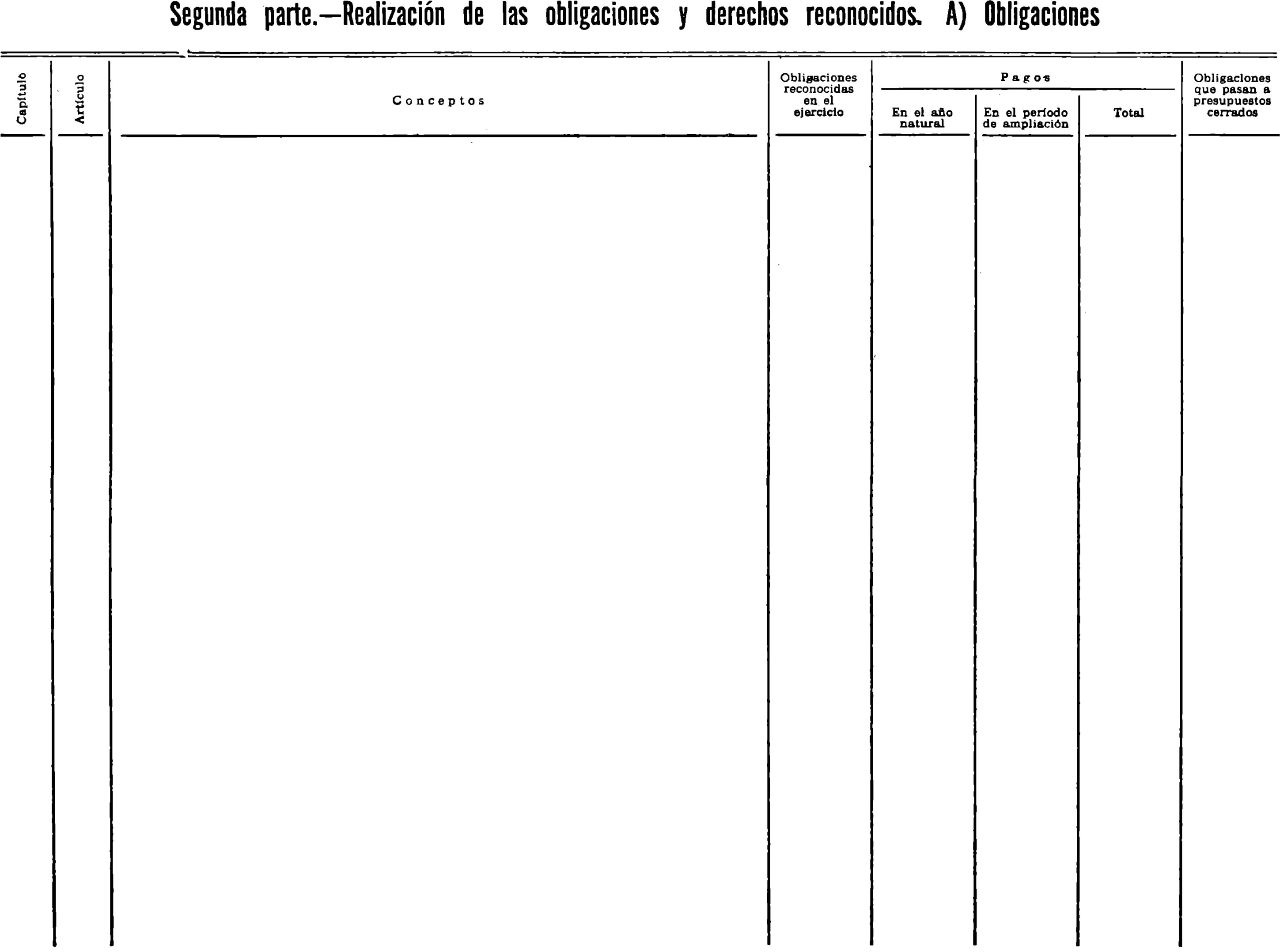

Segunda parte. Realización de las obligaciones y derechos reconocidos.

Tercera parte. Residuos de presupuestos cerrados.

Cuarta parte. Resumen de ingresos y pagos.

37. La primera parte, «Realización de las autorizaciones y previsiones presupuestarias», se divide a su vez en dos apartados:

A. Gastos.

B. Ingresos.

El primer apartado, «Gastosa, se destina a consignar los créditos iniciales y las modificaciones autorizadas de los mismos, las obligaciones reconocidas durante el ejercicio con cargo a estos créditos, por su importe neto, es decir, deducidas anulaciones y los remanentes de créditos que se anulan, clasificadas según sean susceptibles o no de incorporación' al siguiente ejercicio

El segundo apartado, «Ingresos», presentará las previsiones iniciales y las modificaciones, en su caso, los derechos reconocidos netos durante el ejercicio y las diferencias con las previsiones.

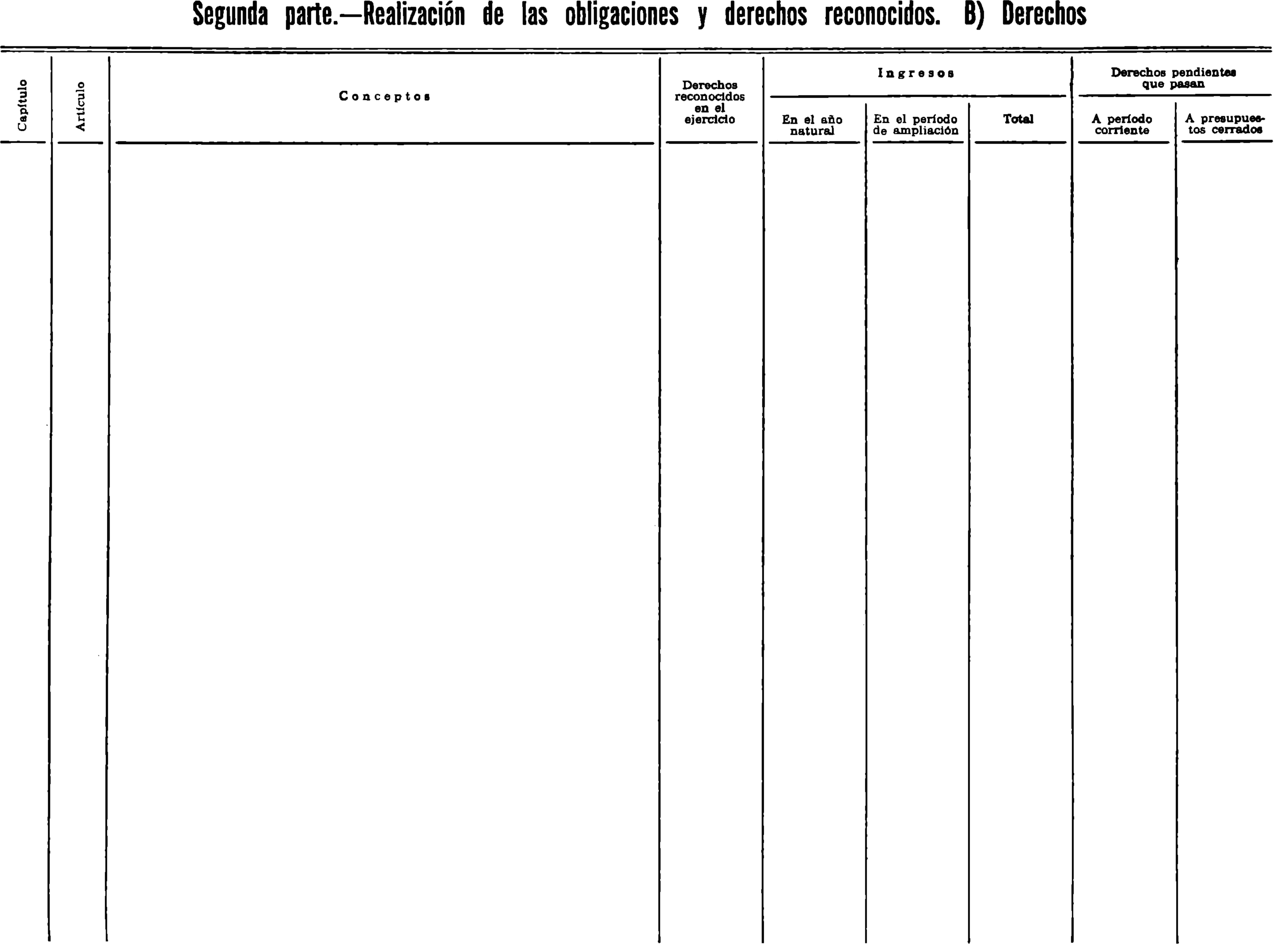

38. La segunda parte, «Realización de las obligaciones y derechos reconocidos», se divide en tres apartados:

A. Obligaciones.

B. Derechos.

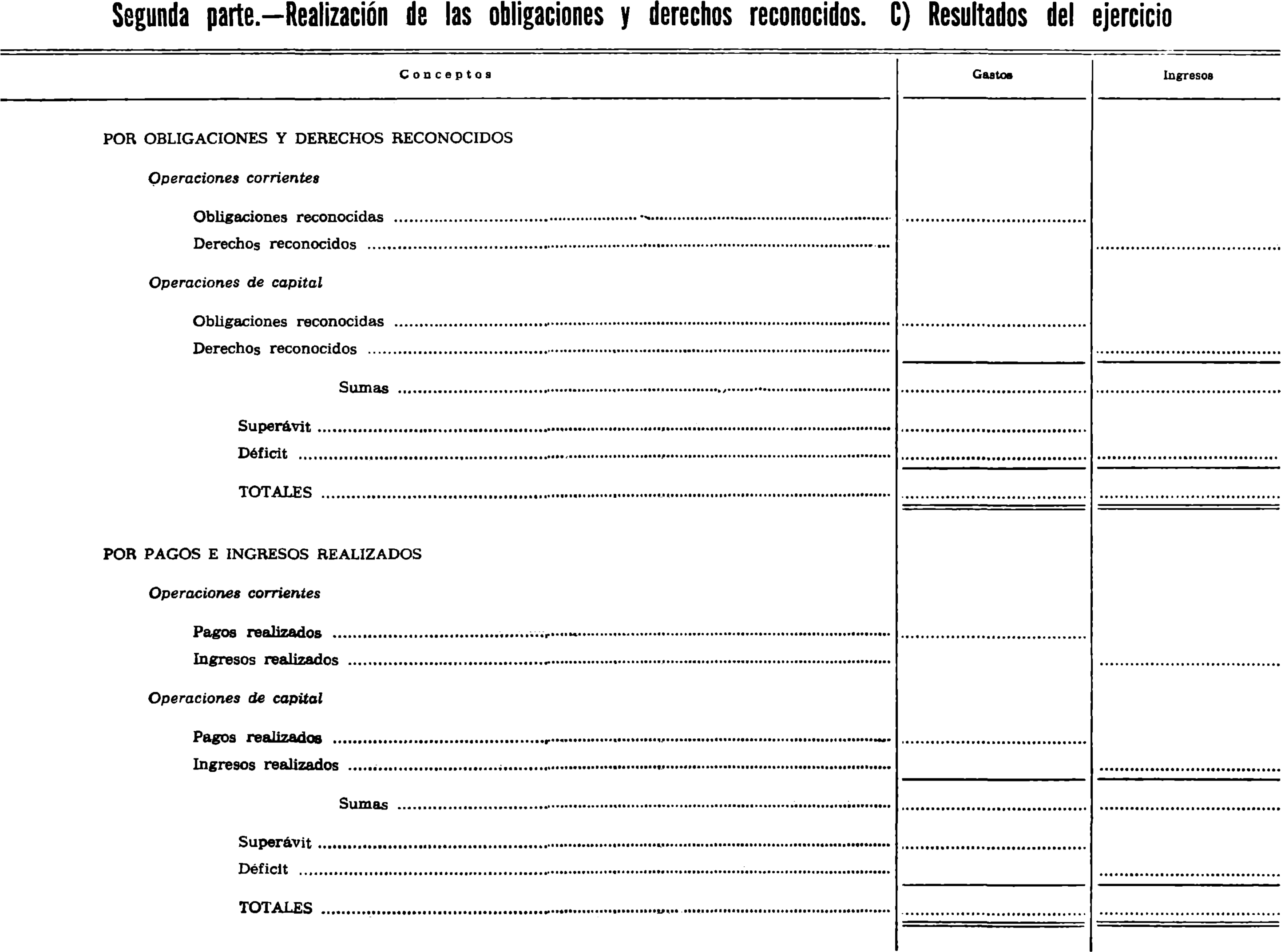

C. Resultados del ejercicio.

El primero, referido a las obligaciones, comprende las reconocidas durante el ejercicio por su importe neto, que deberá coincidir con las consignadas en el estado A) de gastos de la primera parte. El importe de los pagos líquidos, es decir, deducidos los reintegros aplicados a presupuestos de gastos, clasificados según se hayan realizado durante el año natural o en el periodo de ampliación. Por diferencia, se determinarán las obligaciones pendientes de pago, que se pasan a «Residuos de Presupuestos cerrados».

El segundo, referido a los derechos, comprende los reconocidos durante el ejercicio por su importe neto, que deberá coincidir con los consignados en el estado B) de ingresos de la primera parte. El importe de los ingresos realizados durante todo el periodo presupuestario, por su cifra neta liquida, es decir, deducidas las devoluciones, clasificado este importe según que los ingresos hayan tenido lugar durante el año natural o en el periodo de ampliación. Por diferencia, se determinarán los derechos pendientes de cobro, que se clasificarán, según deban incorporarse a ejercicio corriente mediante nuevos contraídos, o se pasan a «Residuos de Presupuestos cerrados».

El estado C presenta los resultados del ejercicio presupuestario, mediante la doble comparación de las obligaciones y derechos reconocidos y de los pagos e ingresos realizados, determinando en cada caso el déficit o superávit de liquidación del presupuesto, que responden a sus operaciones jurídicas y materiales o de caja.

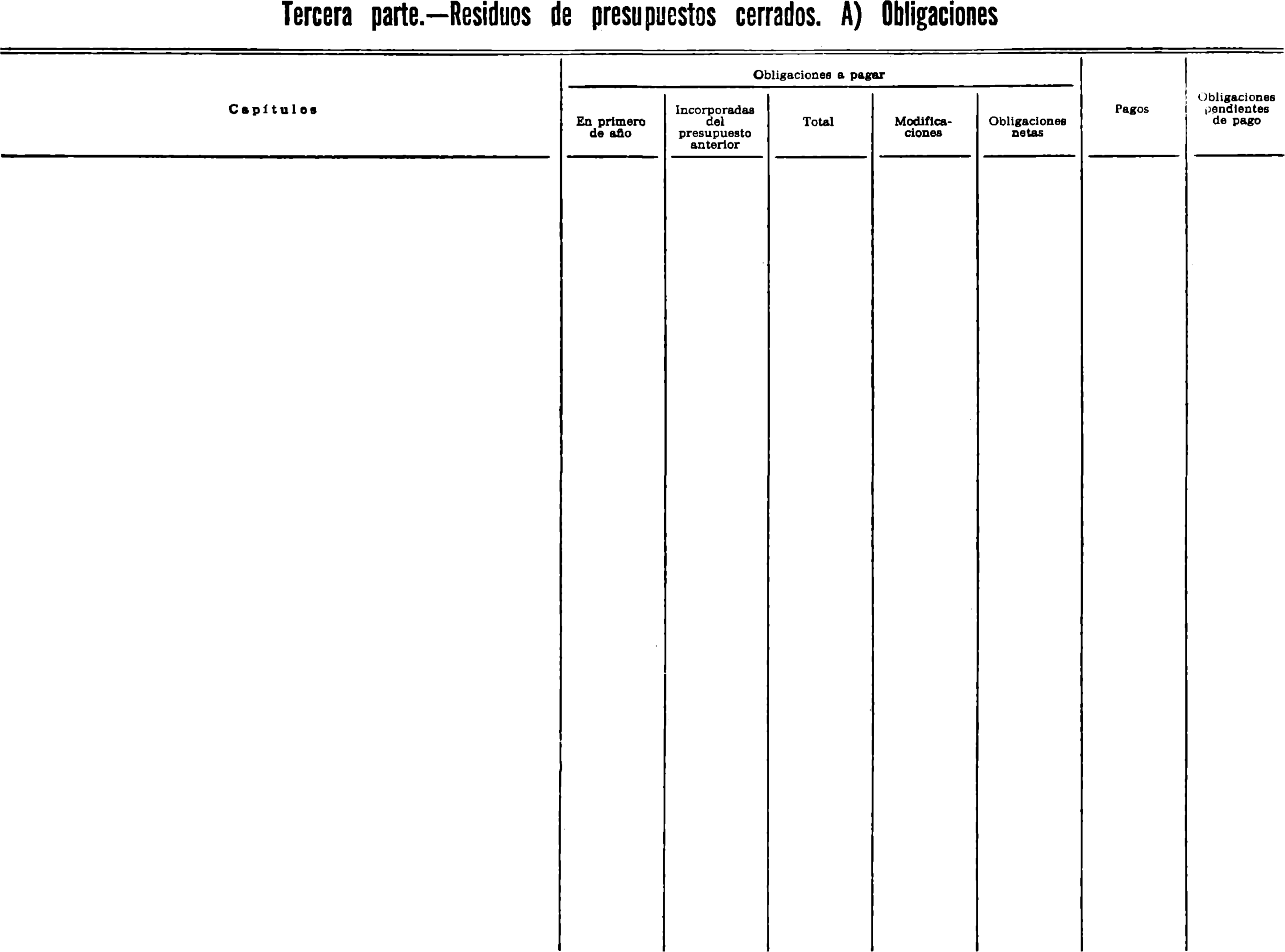

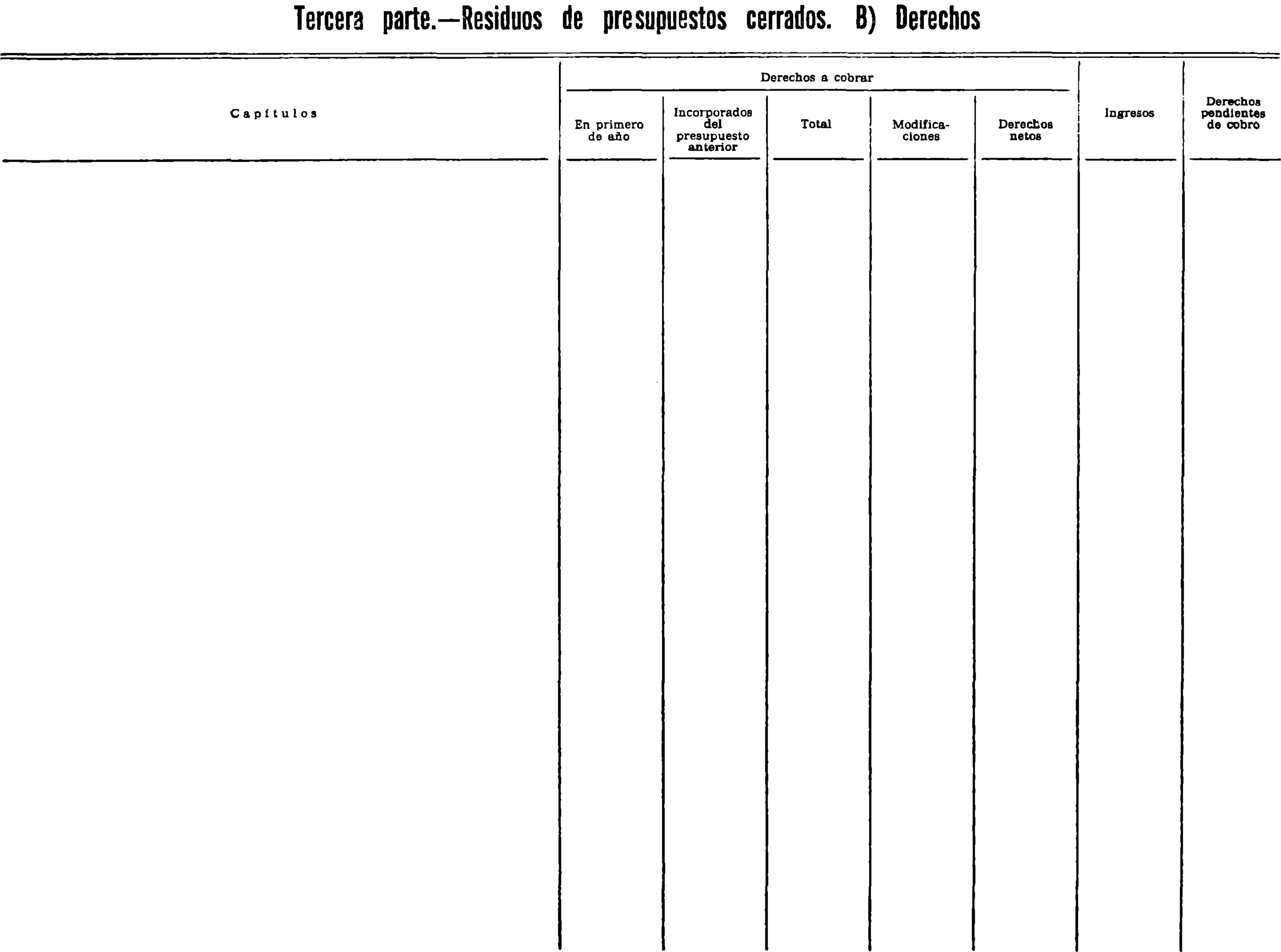

39. La tercera parte, «Residuos de Presupuestos cerrados», se divide en dos apartados.

El primero, referido a las obligaciones, comprende el importe de las pendientes de pago al comienzo del año, las incorporadas en 1 de mayo procedentes del presupuesto anterior, sus modificaciones y los pagos que se realicen para cancelación de estas obligaciones. Por diferencia, se determinarán las pendientes de pago en fin de año. Esta parte de la cuenta reflejará el movimiento experimentado durante el periodo coincidente con el año natural.

El segundo estado, referido a los derechos, comprende el importe de los pendientes de cobro al comienzo del año, los incorporados en 1 de mayo procedentes del presupuesto anterior, sus modificaciones y los ingresos que se obtengan durante el año. Por diferencia, se determinarán los derechos pendientes de cobro a fin de año. Esta parte de la cuenta reflejará el movimiento de estas operaciones durante el período coincidente con el año natural.

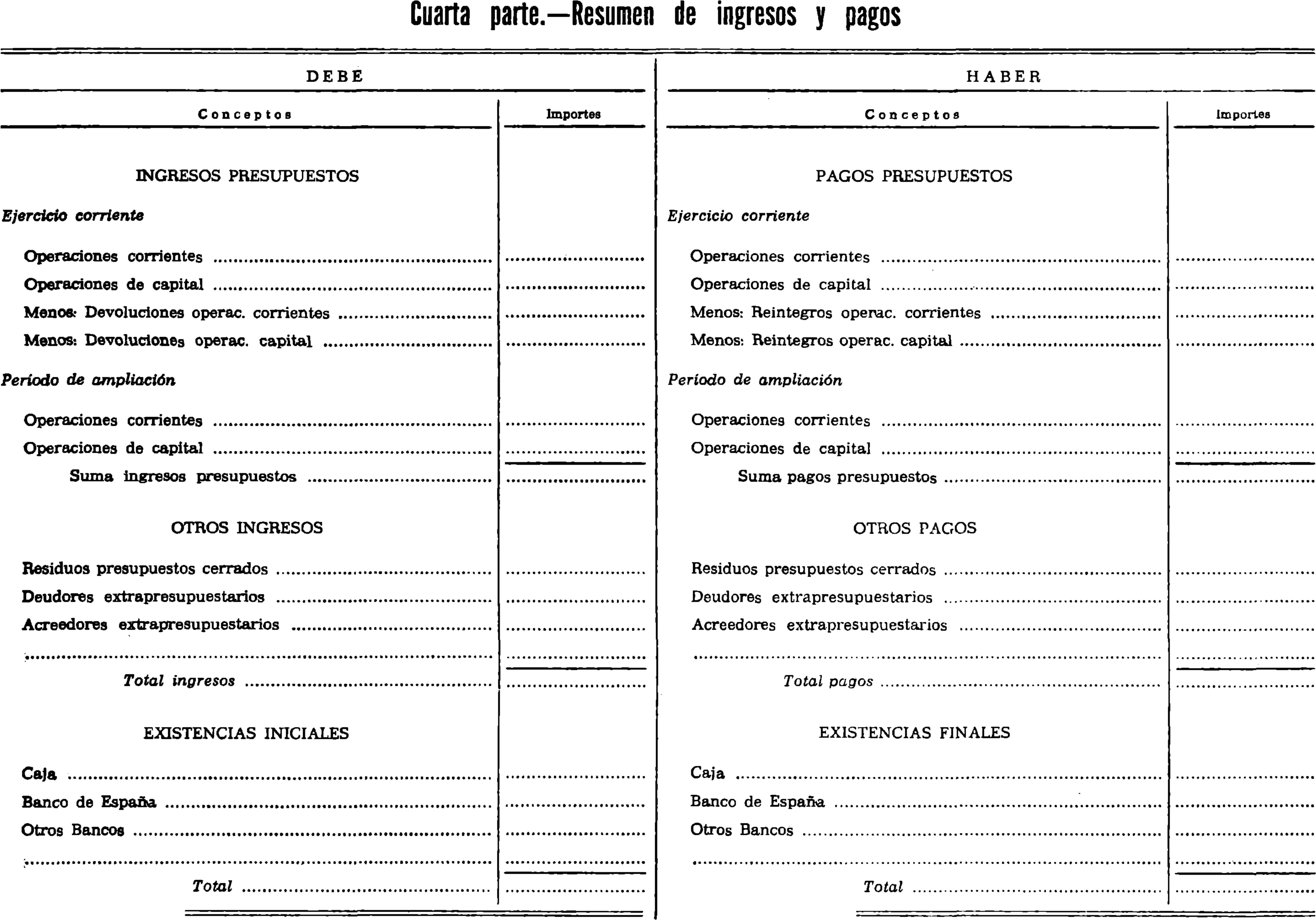

40. La cuarta parte, «Resumen de Ingresos y pagos», se destinará a consignar la totalidad de operaciones realizadas-durante el año natural, tanto sean de efectivo como de formalización o compensación.

En el debe figurarán los ingresos de naturaleza presupuestaria y extrapresupuestaria, clasificando los primeros según el ejercicio de aplicación por sus importes íntegros y las devoluciones, que serán siempre de ejercicio corriente, figurarán con carácter negativo. Formará parte del debe las existencias iniciales del año.

En el haber figurarán los pagos de naturaleza presupuestaria y extrapresupuestaria, clasificando los primeros según el ejercicio de aplicación por sus importes Íntegros y los reintegros aplicados a presupuesto de gastos, que serán siempre de ejercicio corriente, figurarán con carácter negativo. Formará parte del haber las existencias en fin de año.

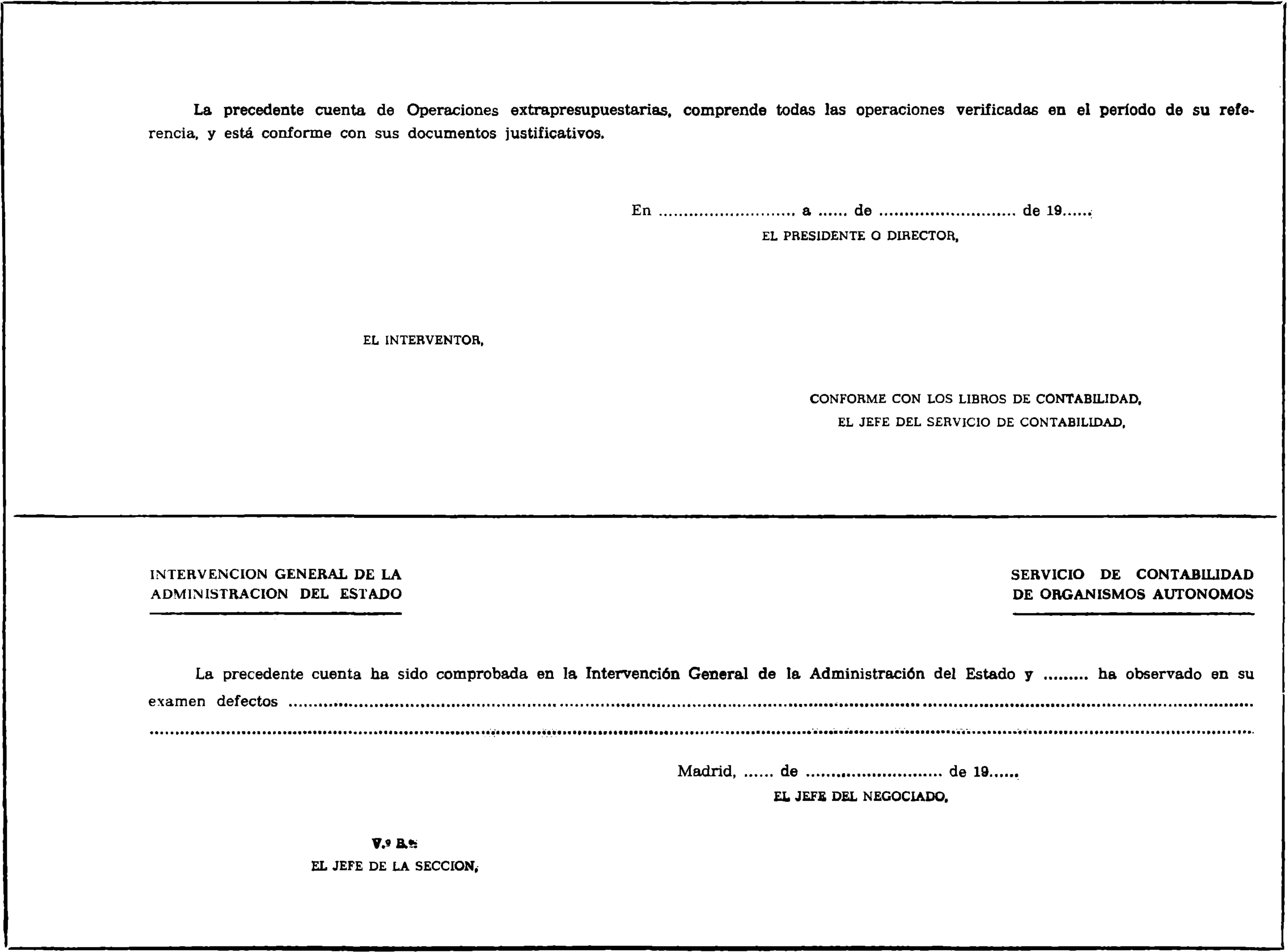

41. Justificación de la cuenta.

Con carácter general la justificación de ésta cuenta estará constituida por la documentación a que hace referencia el apartado 4 de esta Orden.

De los anteriores justificantes deberá unirse a la cuenta, para su envío, por conducto de la Intervención General de la Administración del Estado, al Tribunal de Cuentas, los siguientes:

a) Por las modificaciones de los créditos del estado de gastos y de las estimaciones del estado de ingresos inicialmente aprobados, se acompañará un estado en que se detalle, por columnas, la fecha de aprobación, clase de modificación e impartes en aumento y en baja, con sumas para cada uno de los conceptos del presupuesto. Al citado estado se unirá copia autorizada de la disposición o acuerdo aprobatorio de cada modificación.

b) Por los pagos se confeccionará, para cada artículo presupuestario o, concepto extrapresupuestario, una relación comprensiva de la fecha de realización por orden cronológico, número de contabilización del pago e importe del mismo. A la suma de cada relación de pagos Íntegros se deducirá, en su caso, el importe de los reintegros que se hubieren producido y contabilizado como minoración de pagos, resultando por diferencia la cifra de pagos líquidos del respectivo artículo, que deberá coincidir con la consignada como total de pagos de la segunda parte de la cuenta. Se unirán a estas relaciones los mandamientos de pago con sus justificantes y los mandamientos de ingreso de los reintegros de pagos efectuados.

c) Por los ingresos se confeccionará, para cada artículo presupuestario o concepto extrapresupuestario, una relación, comprensiva de la fecha de realización por orden cronológico, número de contabilización del ingreso e importe. A la suma de cada relación de ingresos Íntegros se deducirá, en su caso, el importe de las devoluciones que se hubieren producido, resultando por diferencia la cifra de ingresos líquidos del respectivo artículo, que deberá coincidir con la consignada como total de ingresos de la segunda parte de la cuenta. Se unirán a estas relaciones los respectivos mandamientos de Ingreso y los mandamientos de pago de las devoluciones efectuadas.

d) Por las existencias de Tesorería en fin de año se unirá el acta de arqueo de ’las existencias en la Caja y las notas o certificaciones de cada Entidad bancaria, por los saldos en las mismas a la referida fecha.

El resto de la documentación justificativa de sus operaciones quedará en poder del Organismo, a disposición del Tribunal de Cuentas, que podrá exigir el envío de la que considere necesaria o realizar las comprobaciones que estime oportunas en el domicilio del Organismo.

De igual modo, si el Tribunal de Cuentas así lo acordara y comunicara a algún Organismo, podrá suspenderse el envío de los justificantes anteriormente reseñados, conservándolos el Organismo en su poder, a disposición del referido Tribunal de Cuentas.

42. Será cuentadante el Presidente o Director del Organismo autónomo, quien autorizará la cuenta conjuntamente con el Interventor-Delegado y el Jefe del Servicio de Contabilidad del mismo.

ESTADOS DE SITUACION DE LOS COMPROMISOS DE GASTO ADQUIRIDOS Y DE LOS DERECHOS RECONOCIDOS RESPECTO DE EJERCICIOS FUTUROS

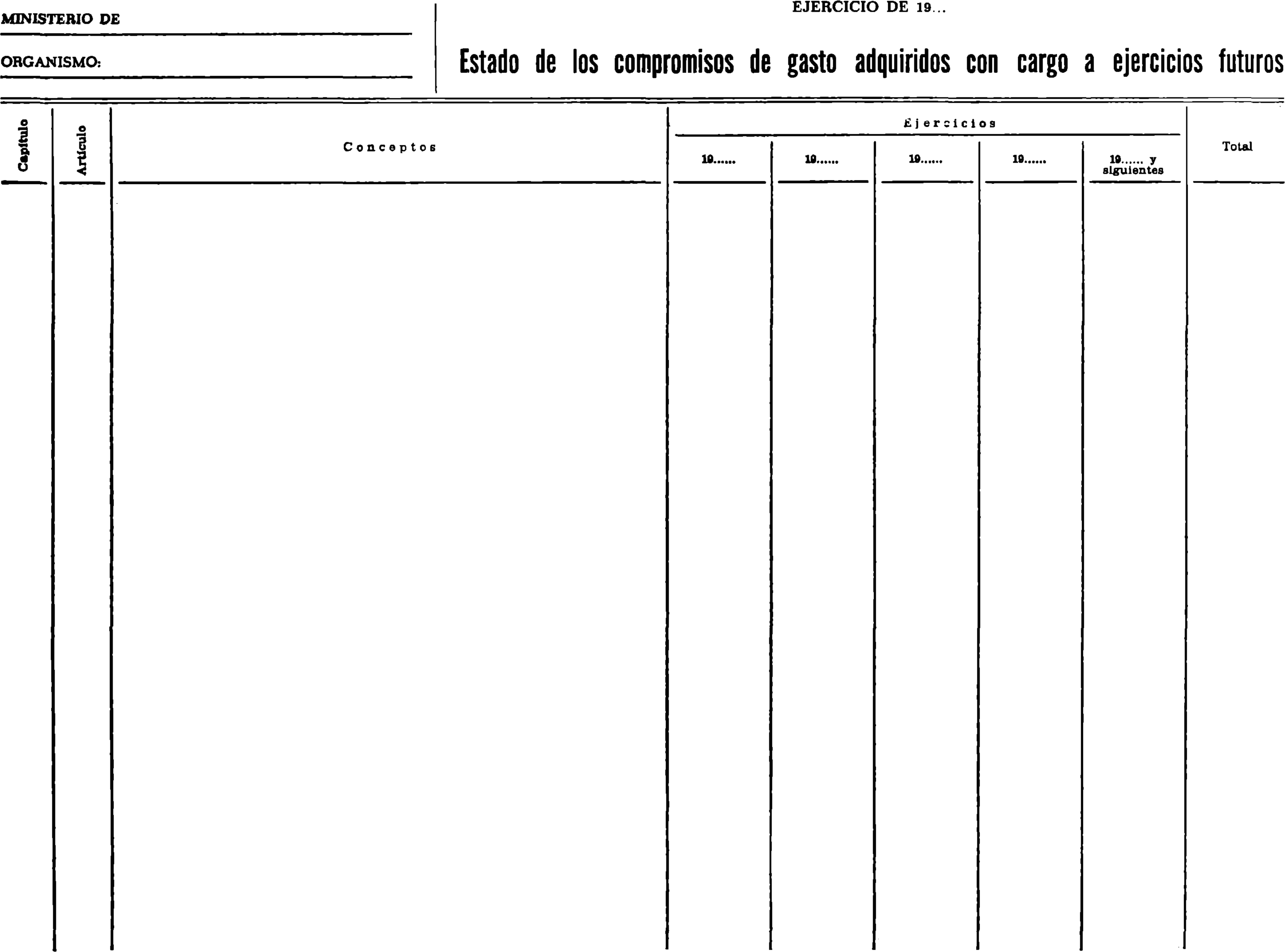

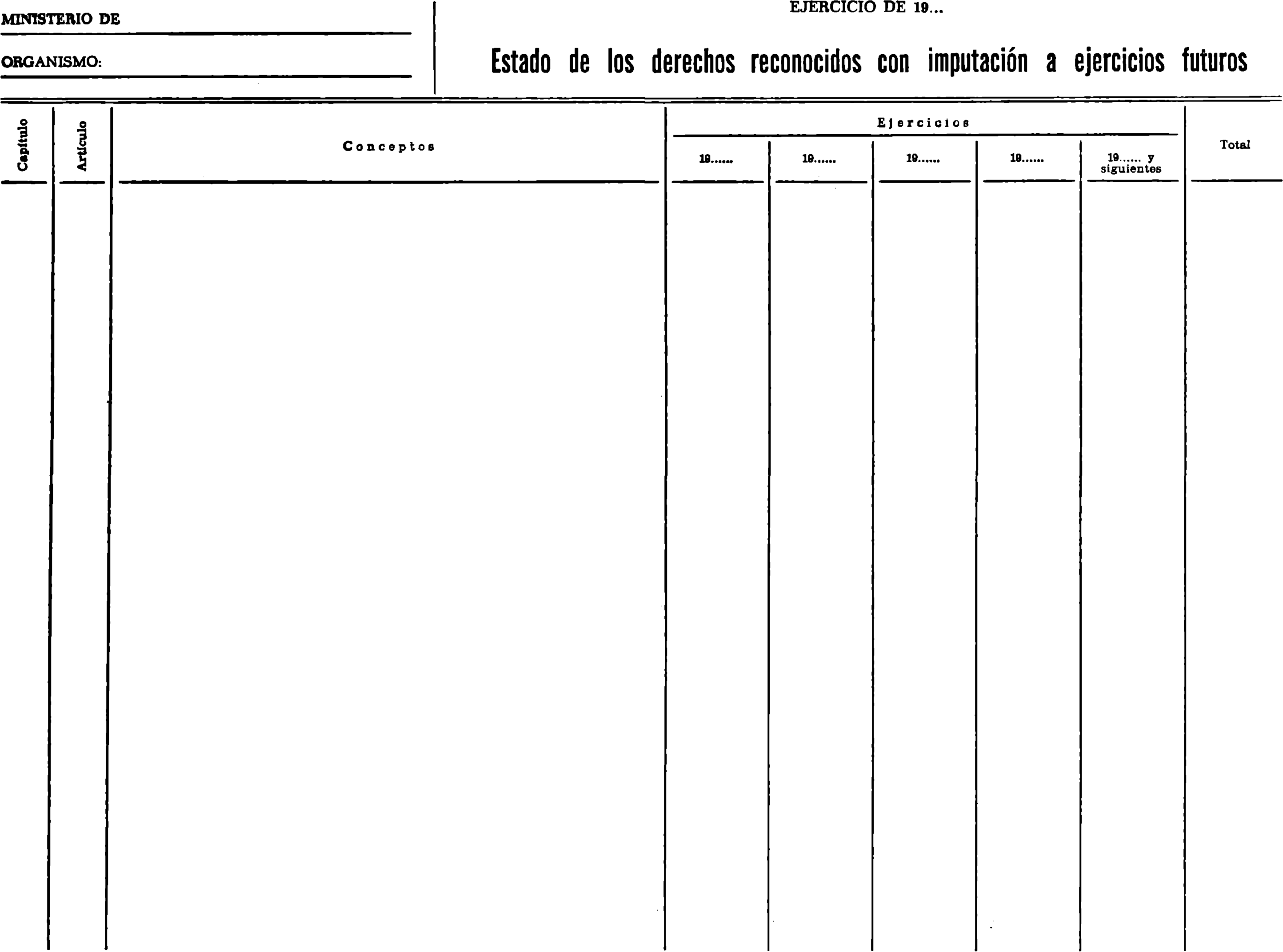

43. La estructura de los estados se adaptará a la del modelo anexo número 2 unido a la presente Orden y que consta de dos partes.

La primera, presentará con detalle de los artículos presupuestarios afectados y su importe por ejercicios, los compromisos de gasto adquiridos con cargo a ejercicios futuros, al amparo de la autorización contenida en los párrafos dos y tres del artículo sesenta y uno de la Ley General Presupuestarla y en relación con los conceptos de gasto a que se refieren los apartados a) y b) del párrafo dos del citado artículo.

La segunda parte, presentará con detalle de los artículos presupuestarios afectados y su importe por ejercicios, los derechos reconocidos, con imputación a ejercicios futuros.

44. El Presidente o Director" del Organismo autónomo autorizará el estado a que se refiere el párrafo anterior, conjuntamente con el Interventor-Delegado y el Jefe del Servicio de Contabilidad.

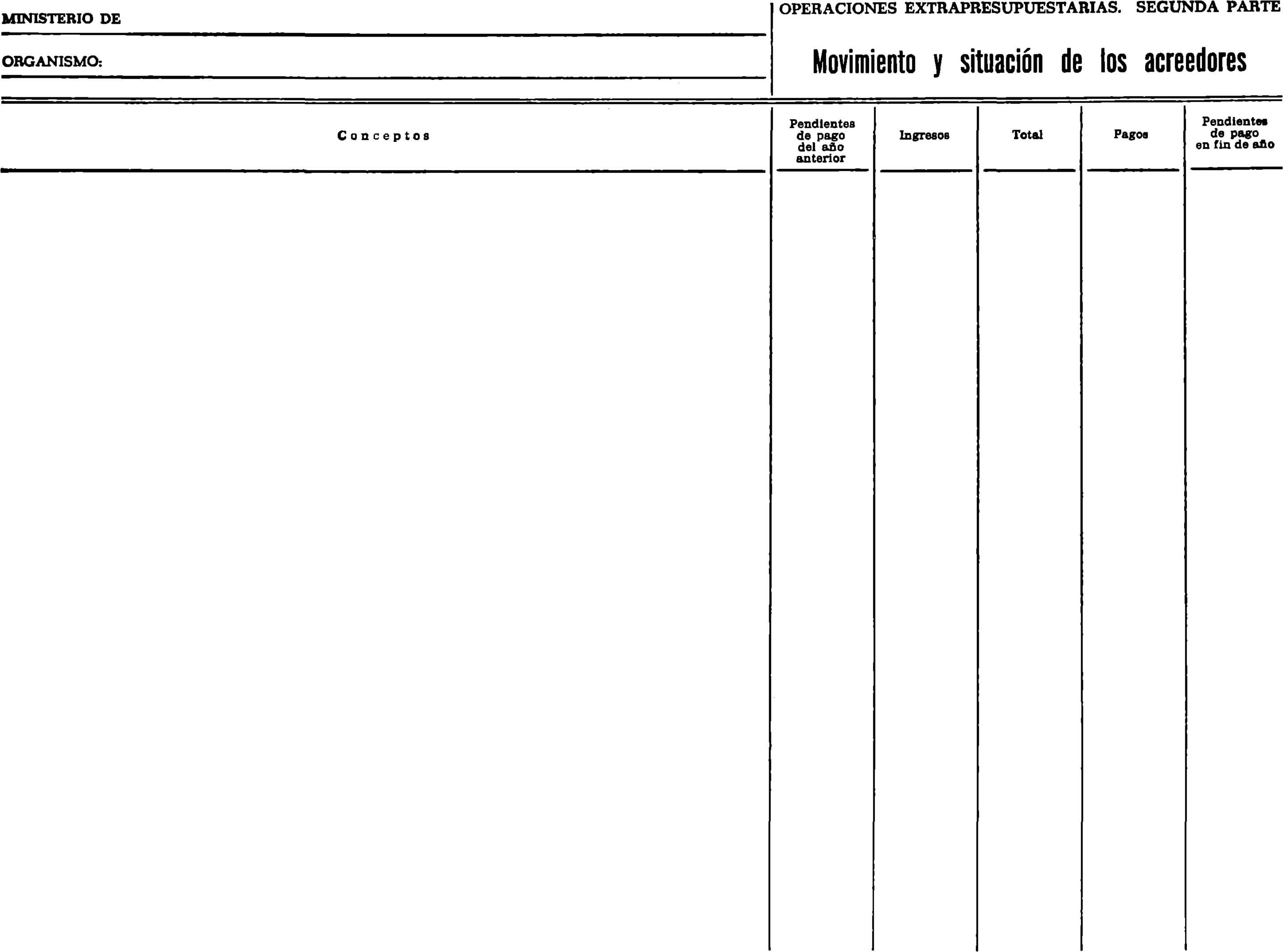

CUENTA DE OPERACIONES EXTRAPRESUPUESTARIAS

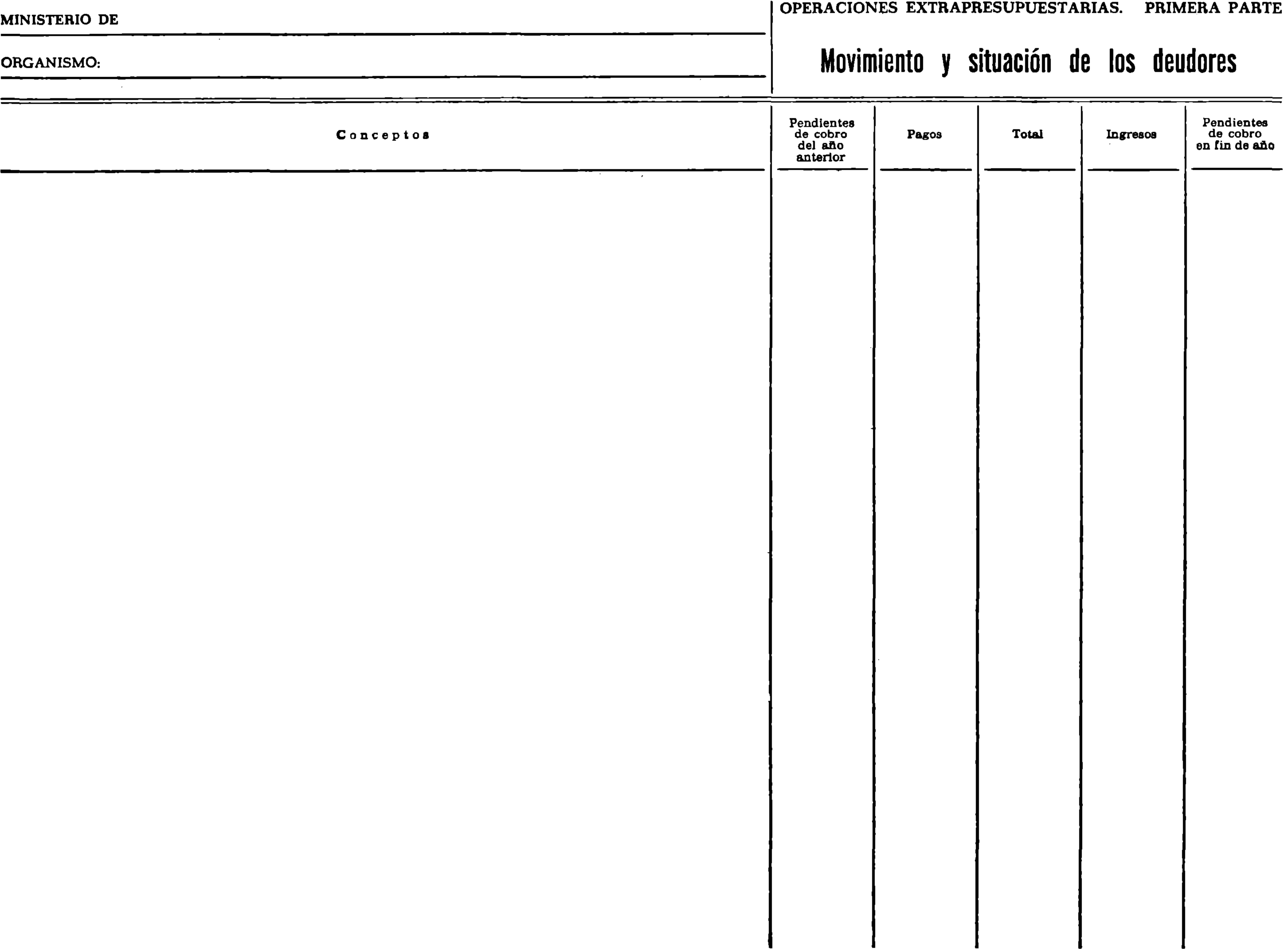

45. La estructura de esta cuenta se adaptará a la del modelo anexo número 3 unido a la presente Orden, que consta de dos partes, comprensivas del movimiento y variaciones experimentadas durante el año natural.

La primera, relativa a las operaciones de Deudores» de naturaleza extrapresupuestaria, presentará marginalmente los distintos conceptos en que se agrupan estas operaciones y por columnas los importes del movimiento de pagos e ingresos y situación de sus saldos.

La segunda parte, relativa a las operaciones de «Acreedores» de naturaleza extrapresupuestaria, presentará marginalmente los distintos conceptos en que se agrupan estas operaciones y por columnas los importes del movimiento de ingresos y pagos y situación de sus saldos.

40. El Presidente o Director del Organismo autónomo autorizará esta cuenta, conjuntamente con el Interventor-Delegado y el Jefe del Servicio de Contabilidad.

DEL PLAZO DE RENDICION DE CUENTAS

47. Las cuentas y documentación justificativa se rendirán al Tribunal de Cuentas, por conducto de la Intervención General de la Administración del Estado, en el plazo de los dos meses siguientes a la terminación en 30 de abril del período de ampliación del ejercicio presupuestario.

Las cuentas se rendirán en ejemplar duplicado, con arreglo a los modelos citados como anexos números 1, 2 y 3, uno de los cuales quedará en poder de la Intervención General de la Administración del Estado, y los justificantes, en ejemplar único original.'

DE LA CUENTA DE LOS ORGANISMOS ESTATALES AUTONOMOS ADMINISTRATIVOS, INTEGRANTE DE LA CUENTA GENERAL DEL ESTADO

48. Con las cuentas parciales rendidas por los Organismos autónomos se formará por la Intervención General de la Administración del Estado la «Cuenta de los Organismos autónomos administrativos», de conformidad con lo dispuesto en los artículos 132 y 135 de la Ley General Presupuestaria.

40. La cuenta a que se alude en el párrafo anterior tendrá el contenido y estructura que a continuación se indica.

PRIMERA PARTE. LIQUIDACION DE LOS PRESUPUESTOS

1. Liquidación del estado de gastos, que comprenderá, desarrollado por artículos.

A. De los créditos.

a) Los créditos autorizados, sus modificaciones y créditos definitivos.

b) Las obligaciones reconocidas con cargo a los mismos.

c) Los remanentes de crédito que se anulan, clasificados según sean susceptibles o no de incorporación al siguiente ejercicio.

B. De las obligaciones y pagos.

a) Las obligaciones reconocidas en el ejercicio.

b) Los pagos realizados, con separación de los realizados en el año natural y en el período de ampliación.

c) Las obligaciones pendientes de pago.

2. Liquidación del estado de ingresos, que comprenderá desarrollado por artículos.

A. De las previsiones.

a) Las previsiones autorizadas, sus modificaciones y previsiones definitivas.

b) Los derechos reconocidos y liquidados.

c) La comparación entre previsiones y derechos reconocidos y liquidados.

B. De los derechos reconocidos y los ingresos.

a) Los derechos contraídos en el ejercicio.

b) Los ingresos realizados, con separación de los realizados en el año natural y en el período de ampliación.

c) Los derechos pendientes de cobro, con separación de los que se incorporan a ejercicio corriente y a presupuestos cerrados.

3. De los resultados del ejercicio.

A. Los saldos de la ejecución del presupuesto por obligaciones y derechos reconocidos.

B. Los saldos de la ejecución del presupuesto por pagos e ingresos realizados.

SEGUNDA PARTE. DE LA EVOLUCION Y SITUACION DE LOS «RESIDUOS DE PRESUPUESTOS CERRADOS»

A. De las obligaciones.

a) Las obligaciones pendientes de pago de años anteriores.

b) Las incorporadas del ejercicio anterior.

c) Los pagos realizados.

d) Las obligaciones pendientes de pago.

B. De los derechos.

a) Los derechos pendientes de cobro de años anteriores.

b) Los incorporados del ejercicio anterior.

c) Los ingresos realizados.

d) Los derechos pendientes de cobro.

TERCERA PARTE. RESUMEN DE INGRESOS Y PAGOS

A. Movimientos generales de ingresos y pagos con separación de los presupuestarios, de los de carácter extrapresupuestario, y la situación de la Tesorería o existencias.

B. El déficit o superávit de Tesorería por operaciones presupuestarias, incluyendo las que correspondan al presupuesto corriente y periodo de ampliación, referidas al año natural.

CUARTA PARTE. DE LAS OBLIGACIONES Y DERECHOS RECONOCIDOS RESPECTO DE EJERCICIOS FUTUROS

A. Estado de los compromisos de gastos, adquiridos con cargo a ejercicios futuros.

B. Estado de los derechos reconocidos con imputación a ejercicios futuros.

QUINTA PARTE. DE LAS OPERACIONES EXTRAPRESUPUESTARIAS

A. Movimiento y situación de los Deudores.

B. Movimiento y situación de los Acreedores.

50. Los derechos y obligaciones pendientes, resultantes de la liquidación de los presupuestos de 1977, se considerarán, a partir de 1978, como «Residuos de Presupuestos cerrados» y sus importes y el resultado de la gestión realizada se reflejarán en la tercera parte de la «Cuenta de liquidación del presupuesto».

Lo digo a VV. EE. y a VV. II.

Dios guarde a VV. EE. y a VV. II. muchos años.

Madrid, 10 de julio de 1978.

FERNANDEZ ORDOÑEZ

Excmos. e Ilmos. Sres. ...

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid