State Agency Official State Gazette

Content not available in English

Ilustrísimo señor:

El Decreto-ley 2/1975, de 7 de abril, sobre medidas de política económica y social, ha establecido un Recargo Transitorio en el Impuesto de Sociedades del 10 por 100 sobre la parte de los beneficios que exceda del 7 por 100 del capital fiscal y, correlativamente, un régimen especial de apoyo fiscal a la inversión que impulse a las Empresas sujetas al mismo para que efectúen inversiones que desgraven total o parcialmente el referido recargo. La complejidad de ambas medidas exige, no sólo el desarrollo normativo del recargo y del régimen especial de apoyo fiscal a la inversión, sino también la regulación de los efectos que la implantación de aquél ha dé producir en el Impuesto de Sociedades.

Es menester, asimismo precisar con exactitud la cuantía de las dotaciones al Fondo Nacional de Protección al Trabajo, como consecuencia de la supresión del Gravamen Especial del 4 por 100.

En su Virtud, y en uso de la autorización concedida en la disposición final primera del Decreto-ley, este Ministerio ha tenido a bien disponer:

Recargo Transitorio

1. El Recargo Transitorio del Impuesto sobre Sociedades a favor del Tesoro, establecido por el artículo 18-1 del Decreto-ley 2/1975, de 7 de abril, grava al tipo del 10 por 100 la parte de los beneficios que exceda del 7 por 100 del capital fiscal, determinado según lo dispuesto en el articulo 31 del texto refundido del Impuesto sobre Sociedades, aprobado por Decreto 3359/1967, de 23 de diciembre. (En lo sucesivo texto refundido.)

2. El Recargo Transitorio no se aplicará a la cuota mínima del Impuesto sobre Sociedades, ni al gravamen sobre las primas de los seguros efectuados en España por las entidades Mutuas de Seguros.

1. Serán sujetos pasivos del Recargo Transitorio los definidos como tales en el Impuesto sobre Sociedades, salvo lo previsto en el número 2 del apartado anterior.

2. Las Sociedades y demás Entidades jurídicas exentas del Impuesto sobre Sociedades, gozarán asimismo de exención por el Recargo Transitorio.

3. Las bonificaciones a qué hacen referencia los artículos 54 y 55 y disposición transitoria primera del texto refundido, no serán de aplicación al Recargo Transitorio.

La base imponible de este recargo estará constituida por el resultado de deducir de la base liquidable del Impuesto sobre Sociedades el 7 por 100 del capital fiscal de la Entidad.

1. La aplicación temporal del Recargo Transitorio se efectuará de acuerdo con las siguientes normas:

a) Tratándose de Sociedades y Entidades con ejercicio económico de doce meses, solamente se exigirá en el primero que finalice a partir del día 8 de abril de 1975.

b) Cuando se trate de Sociedades y Entidades cuyo primer ejercicio económico, cerrado a partir del día 8 de abril de 1975, sea inferior a doce meses, se exigirá en dicho ejercicio y el siguiente, pero este último sólo en la parte de la base imponible que corresponda proporcionalmente al tiempo que faltare para completar doce meses. En este caso, para determinar si el beneficio excede del 7 por 100 del capital fiscal, se considerarán con total independencia cada uno de los indicados ejercicios.

2. El Recargo Transitorio no se aplicará a las Sociedades y demás Entidades constituidas a partir del 1 de enero de 1976.

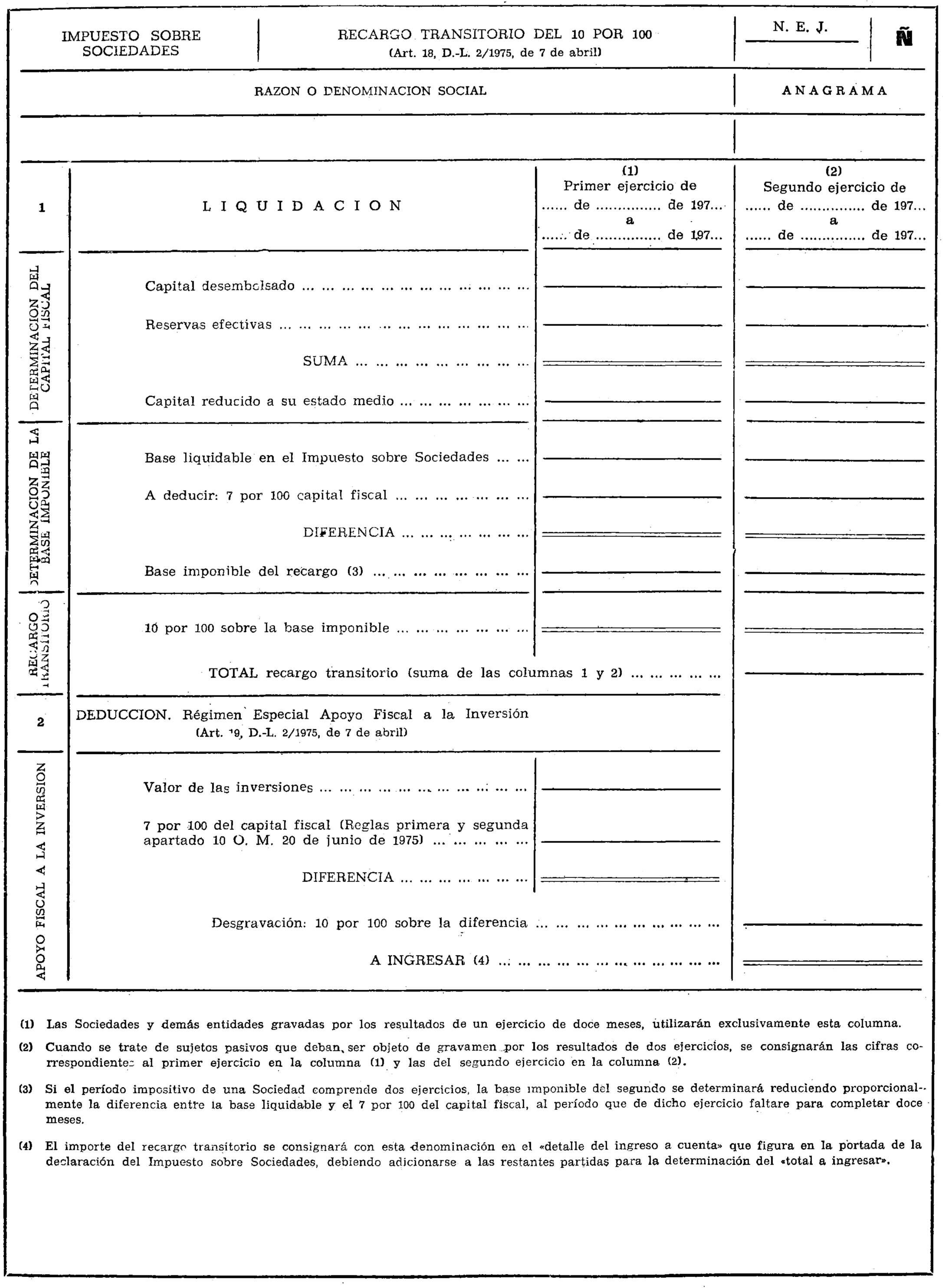

1. El Recargo Transitorio se liquidará en unidad de acto con el Impuesto sobre Sociedades, siendo aplicable al mismo las normas contenidas en el texto refundido y en la Instrucción provisional de 13 de mayo de 1958, relativa a los procedimientos de gestión y comprobación, plazos e ingresos, incluso «a cuenta»; liquidaciones de oficio, provisionales y definitivas; recursos y sanciones.

2. Las Sociedades y demás Entidades jurídicas sujetas al Recargo Transitorio formularán declaración-liquidación, ajustada al modelo que se inserta en esta Orden, que habrá de unirse a los documentos que integran la declaración del Impuesto sobre Sociedades, haciendo constar el ingreso en la carta de pago del propio Impuesto a cuyo efecto se habilitará una línea que se titulará «Recargo Transitorio del 10 por 100».

3. Las normas de los números 1 y 2 anteriores no se aplicarán a los supuestos previstos en el apartado décimoprimero, número 2, de esta Orden.

Régimen especial de apoyo fiscal a la inversión

Las Sociedades y demás Entidades jurídicas, sujetas al Recargo Transitorio del Impuesto sobre Sociedades, podrán acogerse, en relación con el referido Recargo Transitorio, al régimen especial de apoyo fiscal a la inversión, establecido en el artículo 19 del Decreto-ley 2/1975, de 7 de abril, en cuanto a las inversiones que efectúen para necesidades de su explotación y que tengan relación directa con su actividad normal y real.

1. Las Sociedades y demás Entidades que pretendan acogerse al apoyo fiscal a la inversión, deberán cumplir los siguientes requisitos:

a) Las inversiones habrán de realizarse en elementos materiales de activo fijo, nuevos y de fabricación nacional. Excepcionalmente se admitirán inversiones en elementos producidos en el extranjero cuando no se fabriquen en España.

b) El importe de la inversión debe superar el 7 por 100 del capital fiscal, determinado éste en la forma prevista en el artículo 31 del texto refundido.

c) Los bienes que constituyen la inversión desgravable han de ser encargados en firme y recibidos o construidos o fabricados por la propia Empresa e incorporados al patrimonio de la misma, durante el período de tiempo que media desde el 8 de abril hasta el 31 de diciembre de 1975.

Los elementos materiales del activo fijo se considerarán recibidos e incorporados al patrimonio de la Empresa, a los efectos de su desgravación, cuando el 31 de diciembre de 1975 estén en camino por cuenta y riesgo de la Empresa adquirente.

2. Si en la fecha indicada no se hubiese recibido la totalidad de las partes integrantes de un elemento, la desgravación se practicará sobre el coste individualizado de las partes recibidas o del que racionalmente les sea imputable.

Tratándose de elementos de activo fijo a construir por la propia Entidad y que en la fecha límite de recepción no hubiesen sido, totalmente terminados, la desgravación se practicará sobre el coste de la construcción o fabricación parcialmente realizada.

3. La recepción, construcción o fabricación de los bienes habrá de producirse dentro del plazo indicado en la letra c), número 1 anterior.

Se considerará como inversión el coste de los elementos con derecho a desgravación incrementado en los que se produzcan por estudios y demás trabajos previos que racionalmente sean imputables a la misma, así como todos los gastos adicionales hasta su entrada en servicio, tales como los de transporte, impuestos, importación, montaje, honorarios de ingeniería, asistencia técnica para la puesta en marcha y otros similares.

No se computarán como coste de la inversión las cargas financieras.

Cuando los elementos del activo fueren construidos con medios propios de la Empresa, el valor de la inversión será el que resulte de su contabilidad que al efecto reflejará analíticamente tales costes.

1. Para determinar el 7 por 100 previsto en la letra b) del número.1 del apartado séptimo de esta Orden, se aplicarán las siguientes reglas:

Primera. Cuando el ejercicio económico sujeto al Recargo Transitorio, sea de doce meses, coincidente o no con el año natural, la totalidad de las inversiones realizadas en el período de tiempo comprendido desde el 8 de abril hasta el 31 de diciembre de 1975, se comparará con el capital fiscal del indicado ejercicio.

Segunda. En caso de sujeción a gravamen por el Recargo Transitorio de dos ejercicios, de conformidad con lo dispuesto en la letra b) del número 1, del apartado cuarto de esta Orden, la totalidad de las inversiones realizadas en el período de tiempo comprendido desde el 8 de abril hasta el 31 de diciembre de 1975, se comparará con la suma aritmética del capital fiscal del primer ejercicio y del capital fiscal del segundo, reducido éste al periodo de tiempo que faltare hasta completar doce meses.

1. La desgravación se cifrará en una cantidad equivalente al 10 por 100 de la, parte de inversión que exceda del 7 por 100 del capital fiscal, determinado este porcentaje conforme a las reglas contenidas en el apartado noveno de esta Orden.

A este efecto, se estimarán las inversiones realizadas aunque se haya aplazado el pago de la totalidad o parte del precio.

2. El importe resultante se deducirá del Recargo Transitorio, conforme a las siguientes reglas:

Primera. En caso de ejercicio económico de doce meses, el importe de la desgravación se restará del Recargo Transitorio del ejercicio que se liquida, aunque las inversiones hayan podido realizarse con posterioridad al mismo.

Segunda. Si el período de imposición abarca dos ejercicios económicos, el importe de la desgravación se restará del Recargo Transitorio liquidado en dichos ejercicios, aunque las inversiones se hubieren realizado en su totalidad o en parte en cualesquiera de ellos.

1. Las Saciedades y demás Entidades jurídicas, cualquiera que sea el régimen de estimación en el que les sean determinadas sus bases imponibles, presentarán en la Delegación de Hacienda del domicilio fiscal la siguiente documentación;

a) Declaración de bienes cuyo encargo en firme, recepción, construcción, fabricación propia e incorporación al patrimonio de la Empresa haya tenido lugar en el período de tiempo comprendido desde el 8 de abril hasta el 31 de diciembre de 1975, distinguiendo los bienes de producción nacional de los bienes importados y en ambos casos, precisando el coste individualizado y global de los mismos, con detalle de fechas, proveedor y contratista.

b) Importe de la desgravación a disfrutar por razón de las inversiones realizadas.

2. Los documentos reseñados se presentarán en unión de los que integran la declaración de resultados a efectos del Impuesto sobre Sociedades, con excepción de los casos siguientes:

a) Cuando se trate de Sociedades y Entidades jurídicas con ejercicio económico de doce meses, no coincidente con el año natural, cuyo plazo de presentación de la declaración autoliquidada del Recargo Transitorio, así como de la documentación indicada en el número precedente, finalizase antes del día 1 de enero de 1976, dicho plazo se prorrogará hasta el 31 de enero del año 1976.

b) Cuando se trate de Sociedades y Entidades jurídicas sujetas por dos ejercicios en virtud de lo dispuesto en letra b), número 1, del apartado cuarto de esta Orden, el plazo de presentación de las declaraciones autoliquidadas por Recargo Transitorio de los ejercicios gravados, así como de la documentación mencionada, será el correspondiente al último de ellos.

La desgravación desarrollada por esta Orden es compatible con los regímenes de previsión para inversiones y de reserva para inversiones de exportación. En todo caso no podrán beneficiarse de la desgravación por apoyo fiscal a la inversión, los bienes en que se inviertan dichas dotaciones o que formen parte de planes de inversiones anticipadas aprobadas por la Administración y en curso de realización.

Las inversiones acogidas al régimen fiscal de apoyo a la inversión, regulado en los Decretos-leyes 3/1974, de 28 de junio, y 6/1974, de 27 de noviembre, y Decreto 30/1975, de 10 de enero, a efectos del Impuesto sobre Sociedades, podrán desgravarse en el Recargo Transitorio si cumplen las condiciones señaladas en la presente Orden.

Los bienes que hayan dado lugar a la desgravación no podrán ser enajenados, arrendados ni cedidos en uso o disfrute por cualquier otro título, sin autorización del Ministerio de Hacienda, antes de transcurridos tres años de la fecha de recepción. El incumplimiento de esta prohibición originará la anulación automática de la desgravación correspondiente a los bienes de que se hubiera dispuesto, con obligación de ingresar en el Tesoro las cuotas desgravadas.

La autorización indicada podrá concederse por la Dirección General de Tributos, previa instancia en que así se solicite, formulada con anterioridad a los actos de disposición de los bienes, indicándose en la misma las razones que motiven tal disposición.

Se considerará que no existe enajenación de bienes cuando la traslación de dominio se produzca como consecuencia de los supuestos de concentración e integración de Empresas a que se refiere el artículo 2 del Decreto 2910/1971, de 25 de noviembre, y en general en todos los casos de fusión de Empresas o de aportaciones a otra, siempre que la nueva Empresa creada o subsistente mantenga los bienes adquiridos afectos a la misma actividad por el tiempo que reste hasta cumplir el plazo de tres años, a contar desde la fecha de su recepción.

Los bienes que se hubiesen beneficiado de este régimen figurarán en balance con separación de los restantes que la Sociedad o Entidad posea y debidamente detallados en sus inventarios, hasta que transcurra el plazo señalado en el apartado decimotercero anterior.

Los Jurados tributarios serán competentes para resolver cualquier tipo de controversias que pudieran plantearse sobre cuestiones de hecho, en relación con las materias reguladas por las disposiciones que desarrolla esta Orden.

Impuesto sobre Sociedades

1. El Recargo Transitorio sobre las cuotas del Impuesto de Rentas del Capital, establecido en el artículo 6.° del Decreto-ley 2/1975, de 7 de abril, no será deducible de la cuota del Impuesto sobre Sociedades, sin perjuicio de su consideración como gasto deducible.

2. A los efectos de la deducción por dividendos, regulada en el artículo 58 del texto refundido del Impuesto sobre Sociedades. el Recargo Transitorio del Impuesto sobre las Rentas del Capital no se restará de las cifras sobre las cuales se giran los porcentajes señalados en dicho artículo.

3. El Recargo Transitorio del Impuesto sobre Sociedades a que se refiere el apartado primero de esta Orden, no se computará como gasto deducible para determinar la base imponible del Impuesto sobre Sociedades, de conformidad con lo dispuesto en el artículo 18-6 del texto refundido, ni se tendrá en cuenta para determinar la cuota que prevalece en el Impuesto sobre Sociedades, según se regula en el artículo 61.1 del texto refundido.

Fondos Nacionales para la aplicación del Impuesto y del Ahorro

1. La dotación a que se refiere el artículo 20 del Decreto-ley mencionado, que con carácter genérico figura a los «Fondos Nacionales para la aplicación social del Impuesto y del Ahorro», se afectará, de conformidad con lo preceptuado en el artículo 104.3 de la Ley 41/1964, de 11 de junio, específicamente al Fondo Nacional de Protección al Trabajo, creado por el artículo 13 de la Ley 45/1960, de 21 de julio.

2. El Fondo Nacional de Protección al Trabajo será dotado en una cantidad igual a la obtenida por el Gravamen Especial del 4 por 100 en 1974, incrementada, para cada ejercicio, en el mismo porcentaje en que aumente la recaudación del Impuesto sobre Sociedades.

Para obtener dicho porcentaje se operará de la siguiente forma:

a) En 1975 se comparará la cifra de 1974, integrada por la recaudación habida en este año por el Impuesto sobre Sociedades más el Gravamen Especial del 4 por 100 con la recaudación de 1975 por cuota sobre la renta global del Impuesto sobre Sociedades.más el indicado Gravamen Especial del 4 por 100.

b) En 1976 y siguientes se comparará la cifra de 1974, determinada en la forma indicada en la letra a) anterior, con la recaudación habida en el año de que se trate, por cuota global del Impuesto sobre Sociedades.

Para determinar el porcentaje indicado, en ningún caso se computará el Recargo Transitorio del Impuesto sobre Sociedades.

Aplicación presupuestaria y contabilidad del Recargo Transitorio

La recaudación correspondiente al Recargo Transitorio se aplicará al concepto presupuestario «Cuota sobre la renta global del Impuesto sobre Sociedades» y se reflejará con independencia en la contabilidad auxiliar y en la facturación de los ingresos.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 20 de junio de 1975.

CABELLO DE ALBA Y GRACIA

Ilmo. Sr. Director general de Tributos.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid