Agencia Estatal Boletín Oficial del Estado

El artículo octavo, apartado tres, de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego, modificó el último párrafo y añadió tres párrafos al apartado quinto del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

Estas modificaciones tenían por objeto extender el supuesto de responsabilidad subsidiaria del pago de la deuda tributaria que alcanza a quien ostente la titularidad de los depósitos distintos de los aduaneros correspondiente a la salida o abandono de los bienes de estos depósitos, a los bienes objeto de impuestos especiales, excluidos hasta la fecha, para evitar que los beneficios del régimen se utilicen de forma fraudulenta para realizar compras exentas del impuesto sobre el valor añadido al amparo del régimen, con devengo del impuesto a la salida pero sin ingreso del mismo ante la Hacienda Pública.

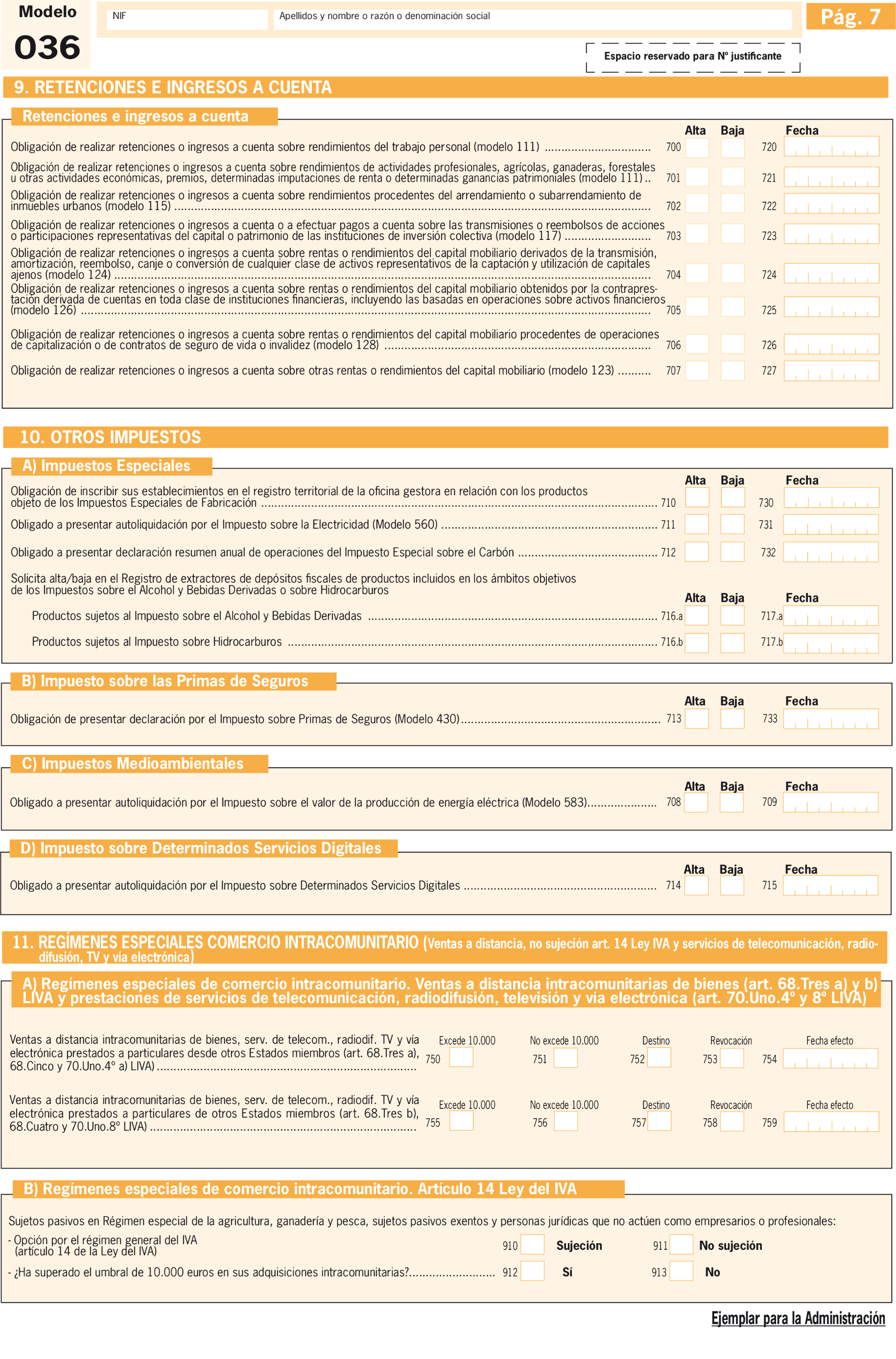

No obstante, se estableció que tratándose de productos objeto de los impuestos sobre el alcohol y las bebidas derivadas o sobre hidrocarburos, esta responsabilidad no será exigible a quien ostente la titularidad del depósito cuando la salida o el abandono de los bienes se haya realizado por una persona o entidad autorizada al efecto que conste en el registro de extractores de estos productos, registro administrativo donde deben inscribirse dichas personas o entidades y que se crea con dichos efectos.

La implementación de estas modificaciones exige un desarrollo reglamentario para la creación y regulación del registro de extractores de depósitos fiscales de productos incluidos en los ámbitos objetivos de los impuestos sobre el alcohol y bebidas derivadas o sobre hidrocarburos.

Esta modificación en materia de censos tributarios ha sido objeto de desarrollo reglamentario a través del Real Decreto 249/2023, de 4 de abril, por el que se modifican el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa, aprobado por el Real Decreto 520/2005, de 13 de mayo, el Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, el Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado por el Real Decreto 1629/1991, de 8 de noviembre, el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 634/2015, de 10 de julio.

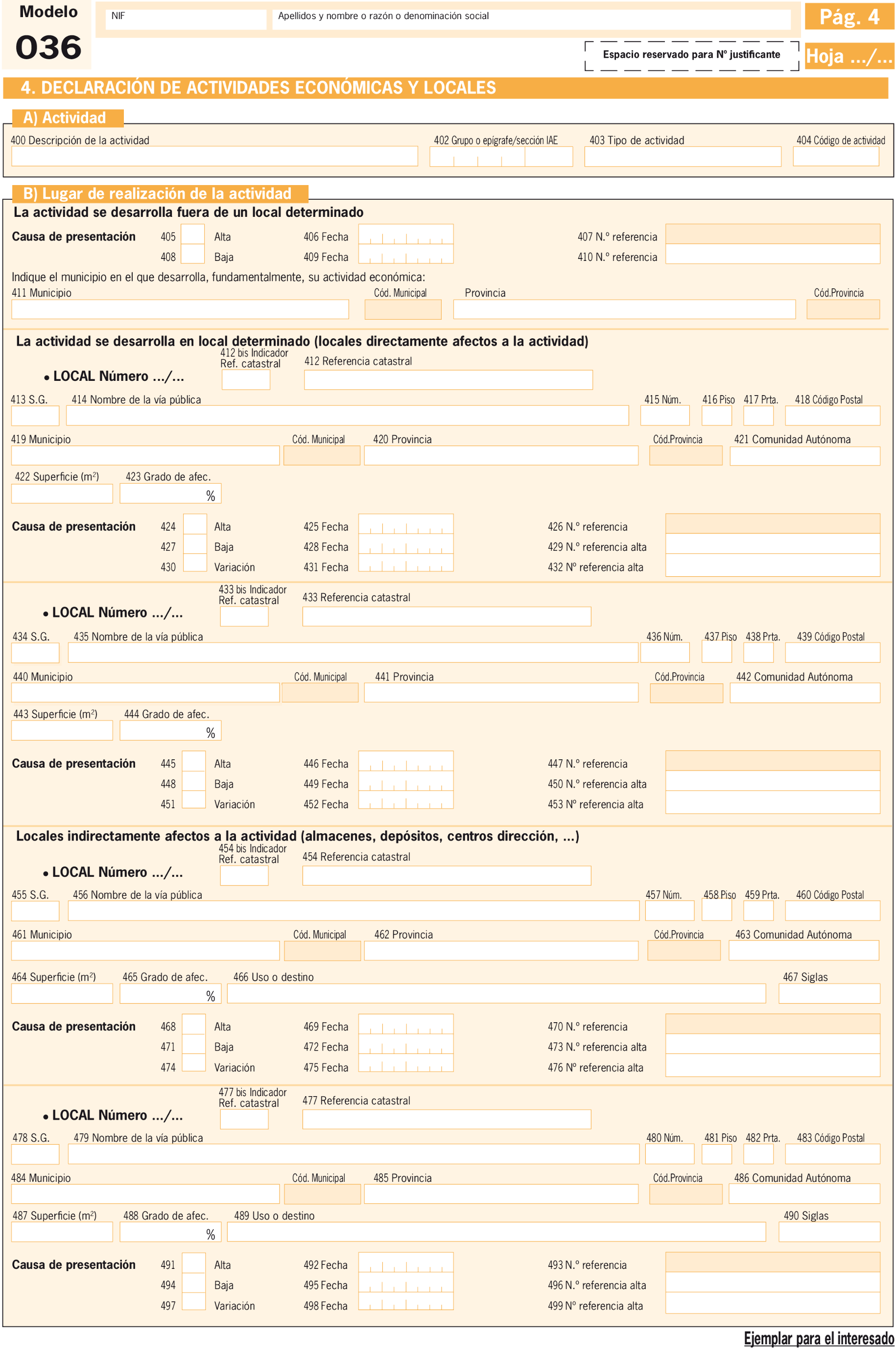

En concreto, este real decreto regula en su artículo 3, apartado uno, la formación del Registro de extractores de depósitos fiscales de productos incluidos en los ámbitos objetivos de los impuestos sobre el alcohol y bebidas derivadas o sobre hidrocarburos a que se refiere el apartado quinto del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, que estará integrado por las personas o entidades, cualquiera que sea su condición, que extraigan de los depósitos fiscales los productos incluidos en los ámbitos objetivos de los citados impuestos sobre el alcohol y bebidas derivadas o sobre hidrocarburos.

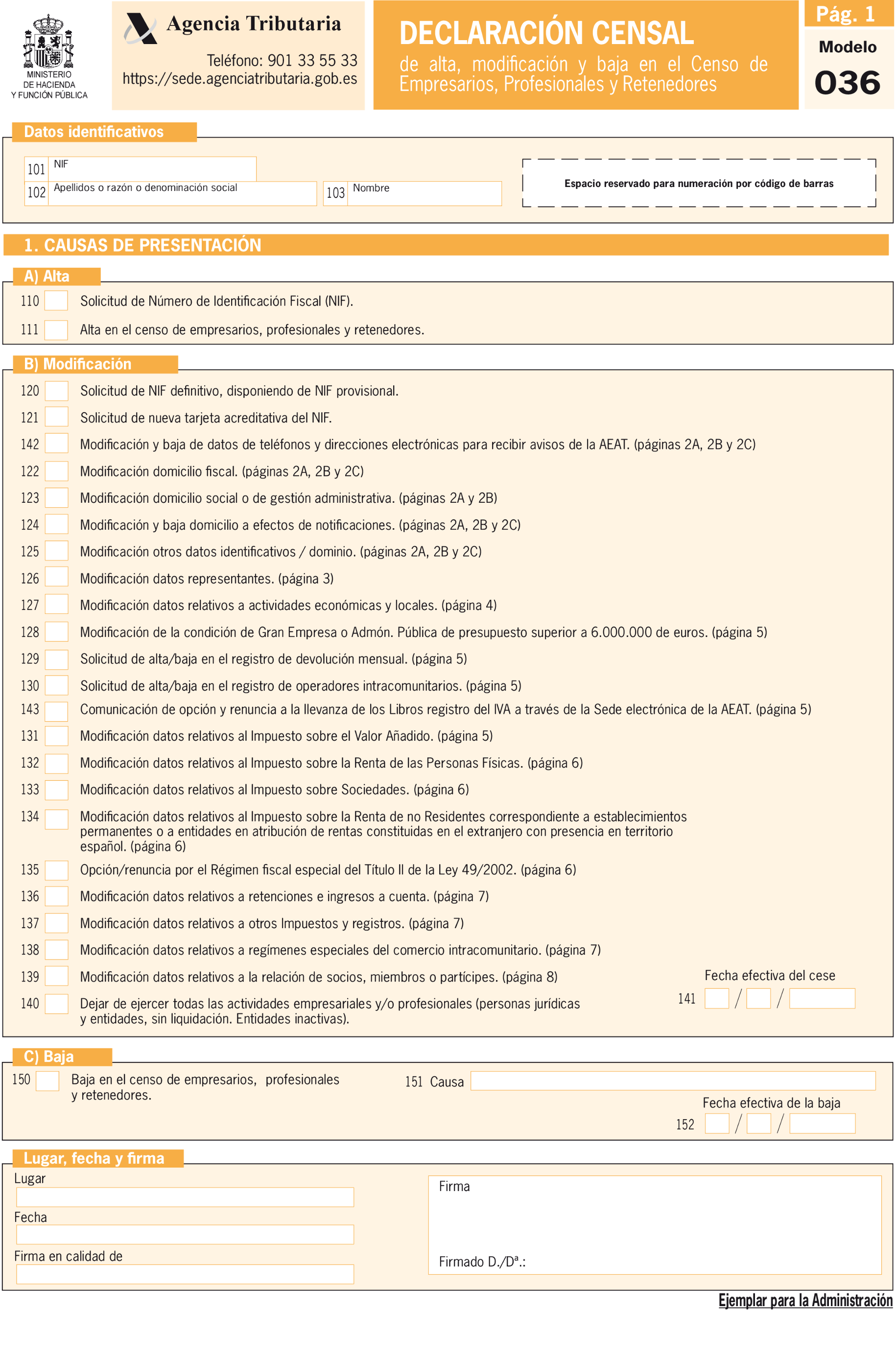

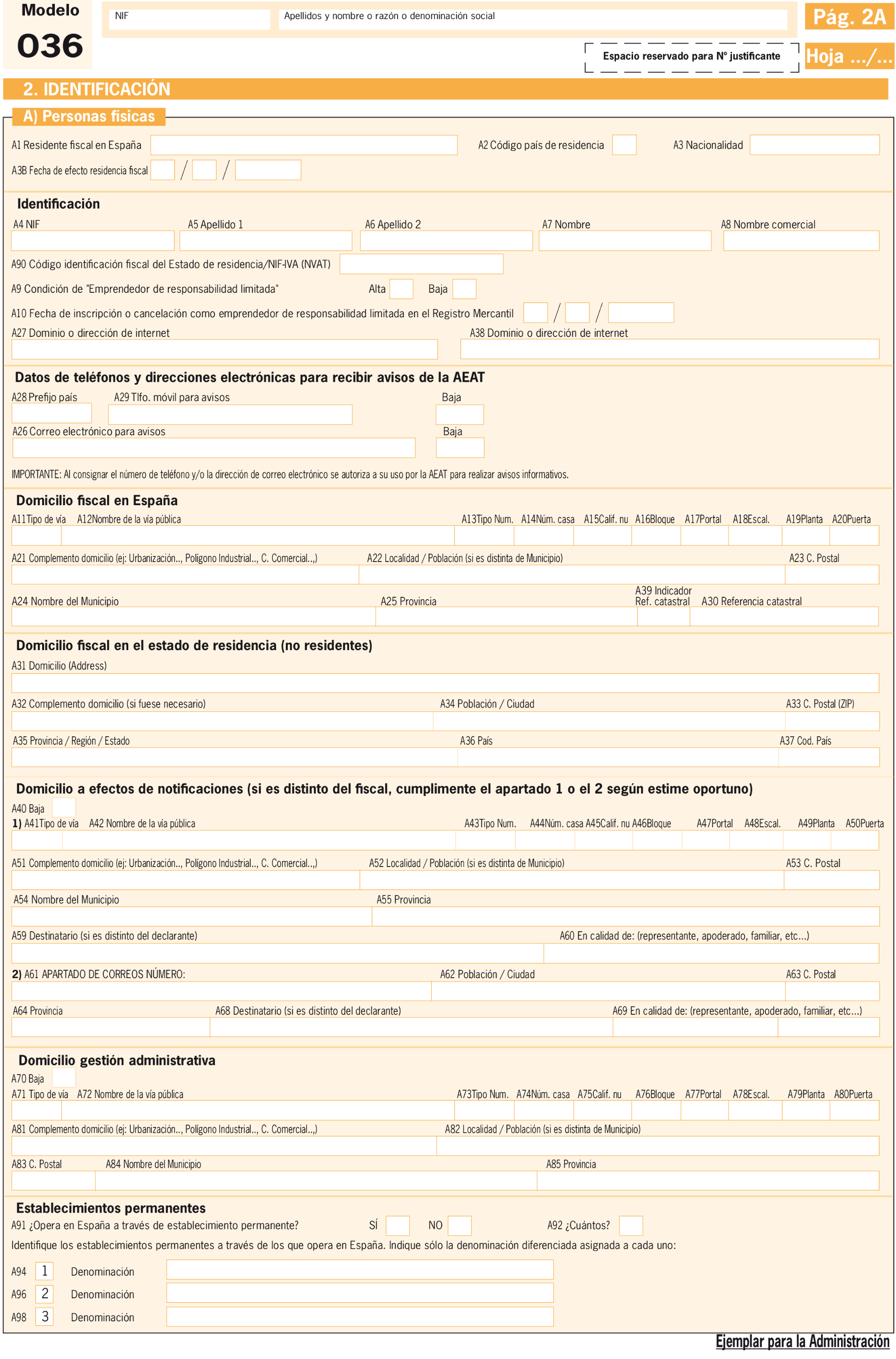

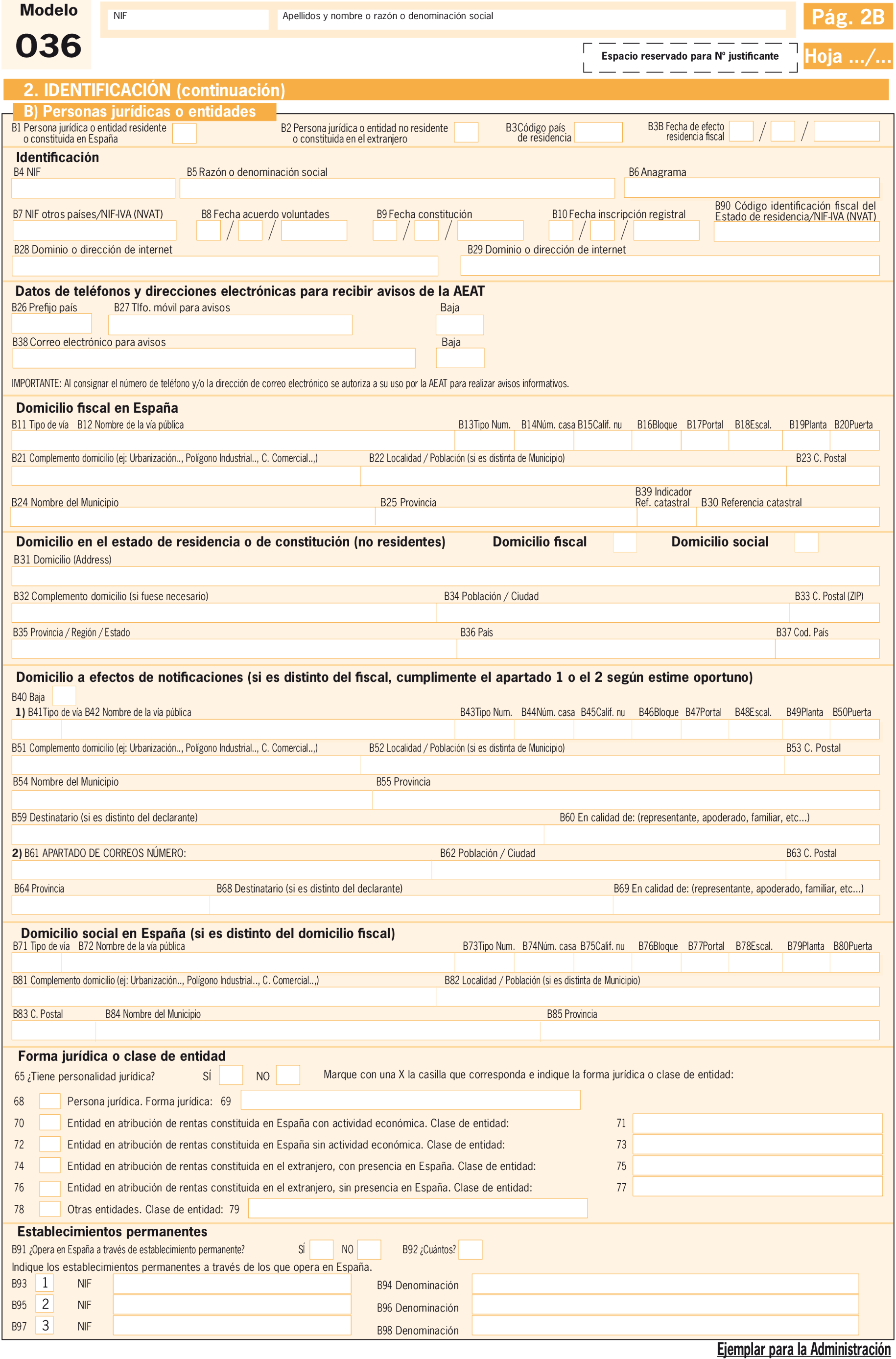

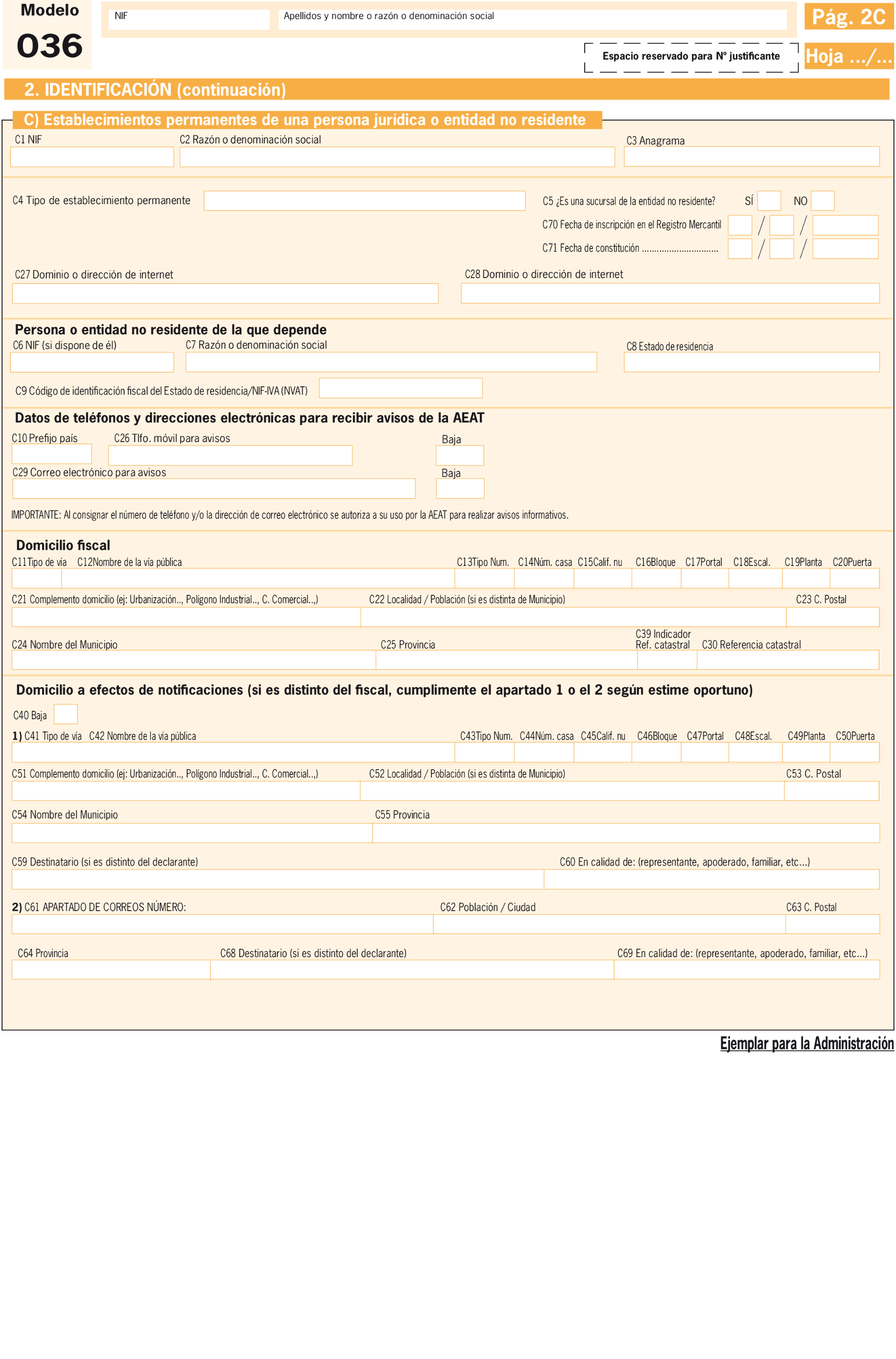

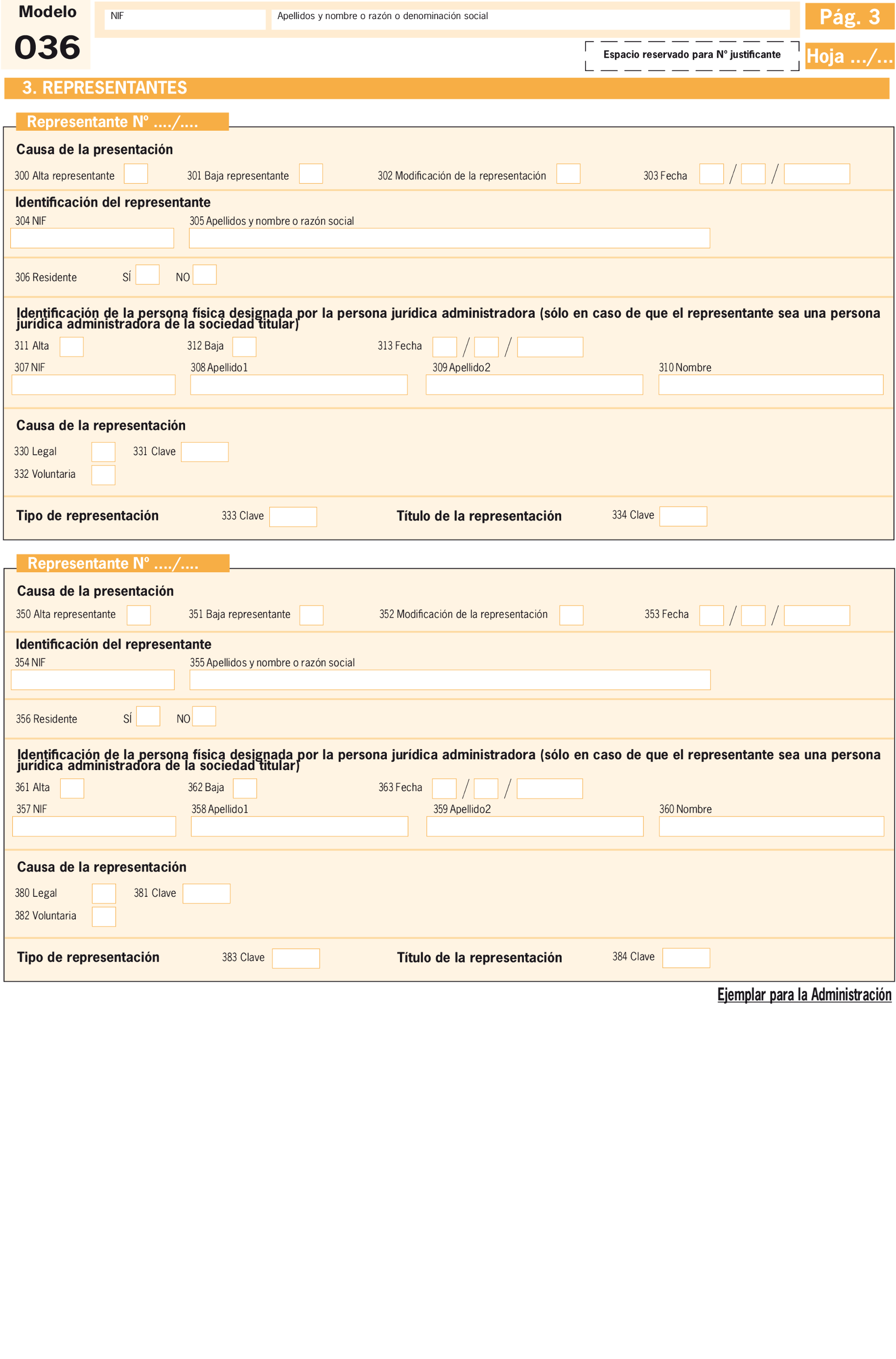

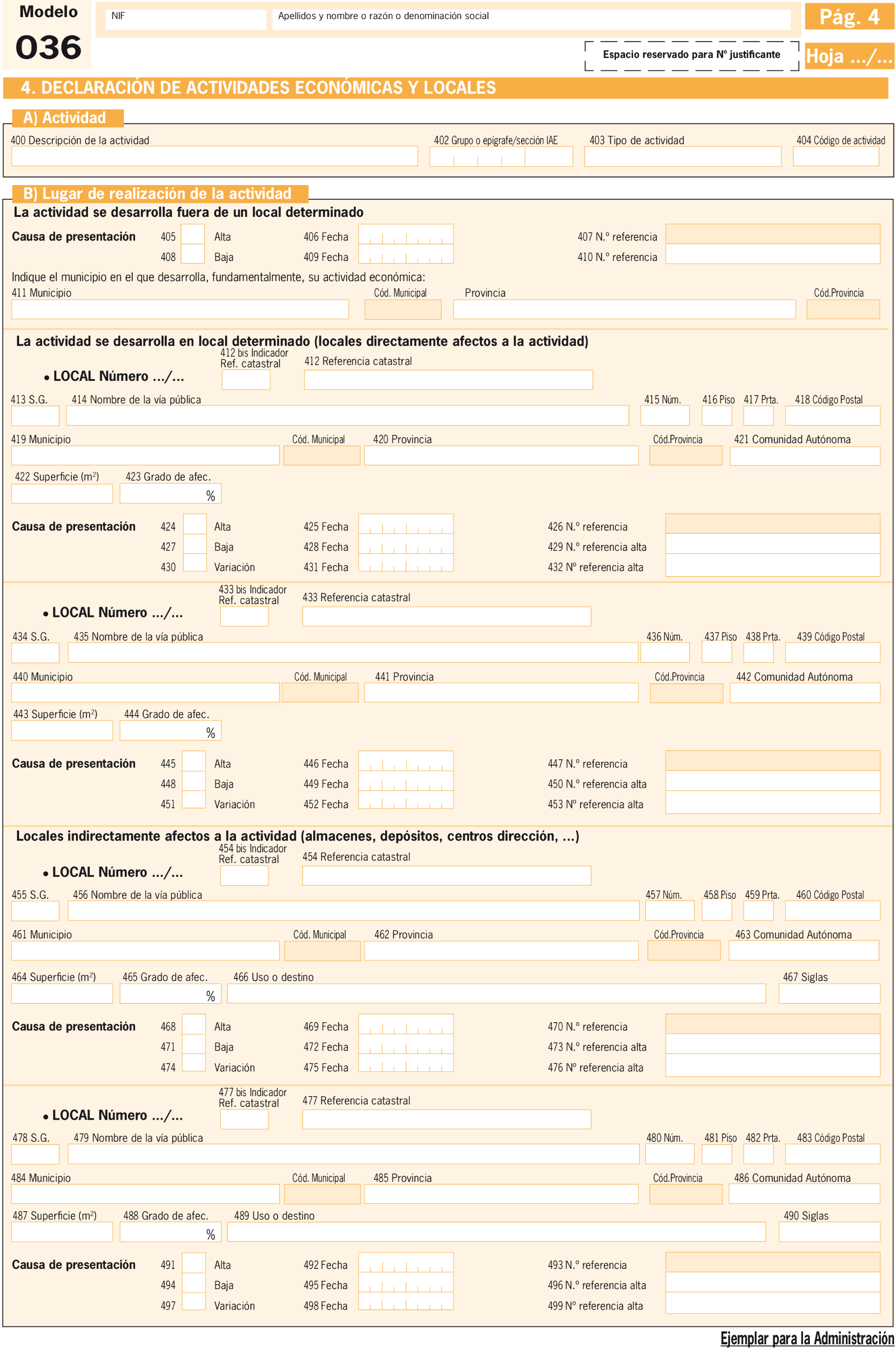

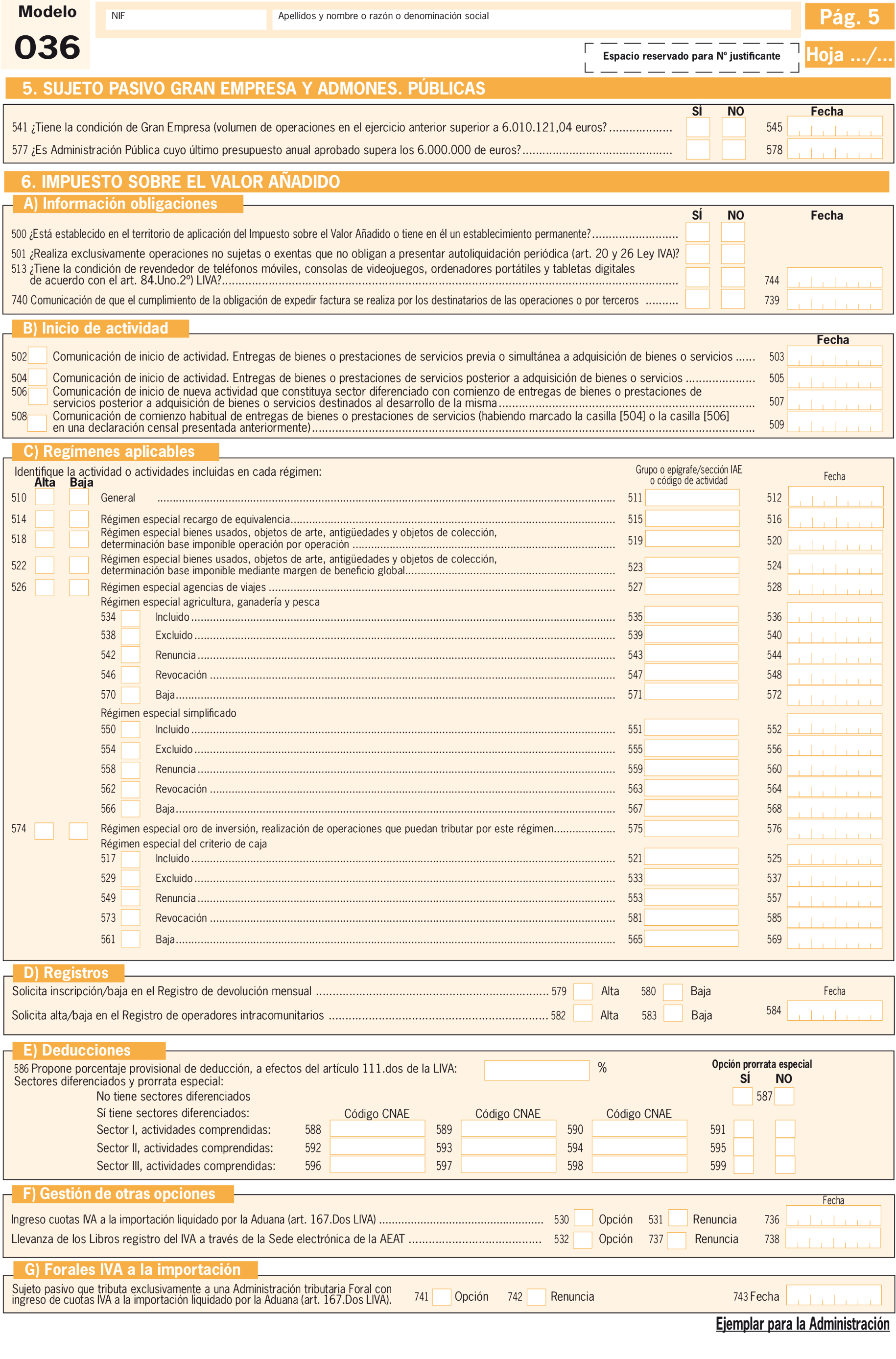

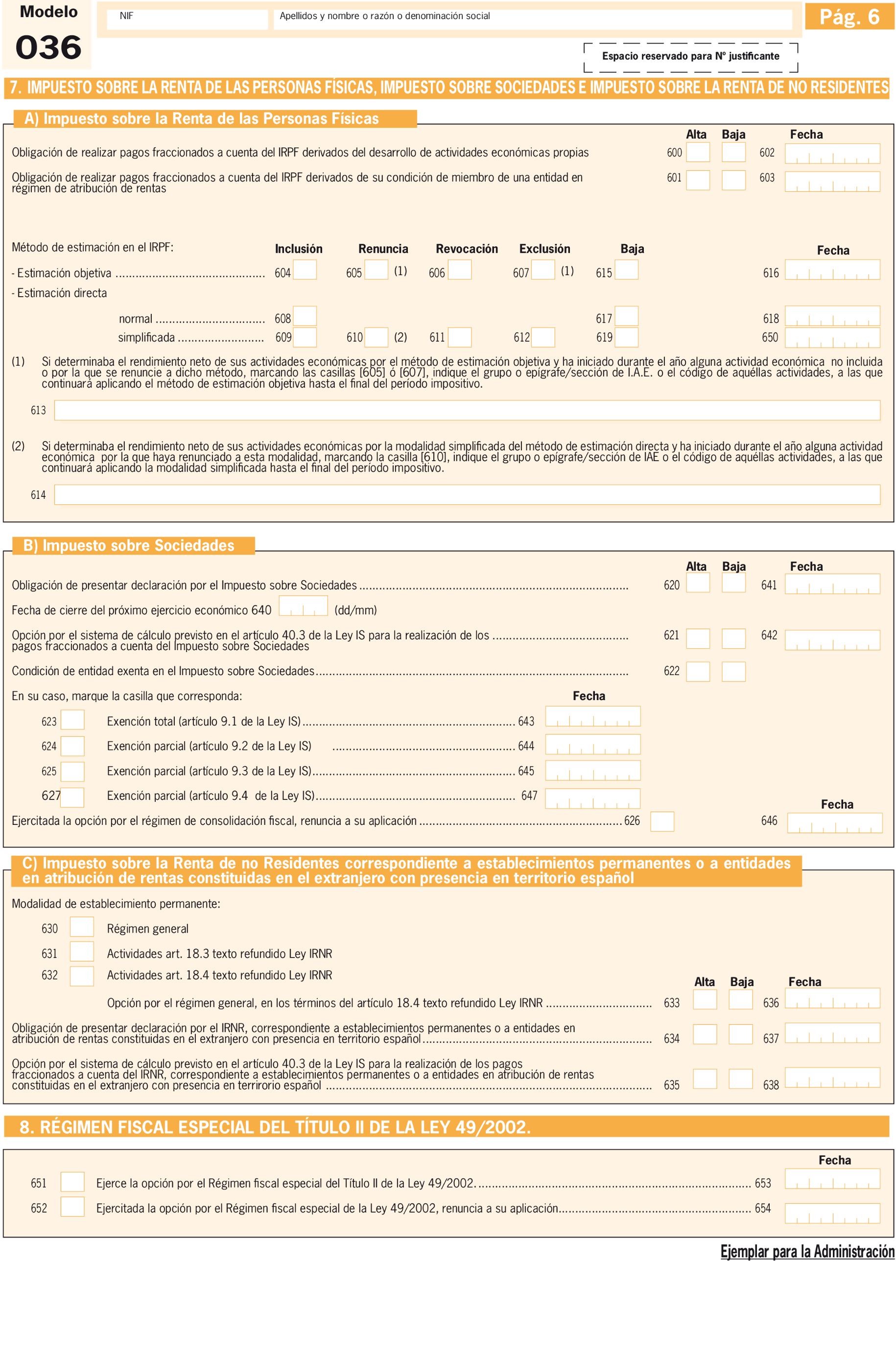

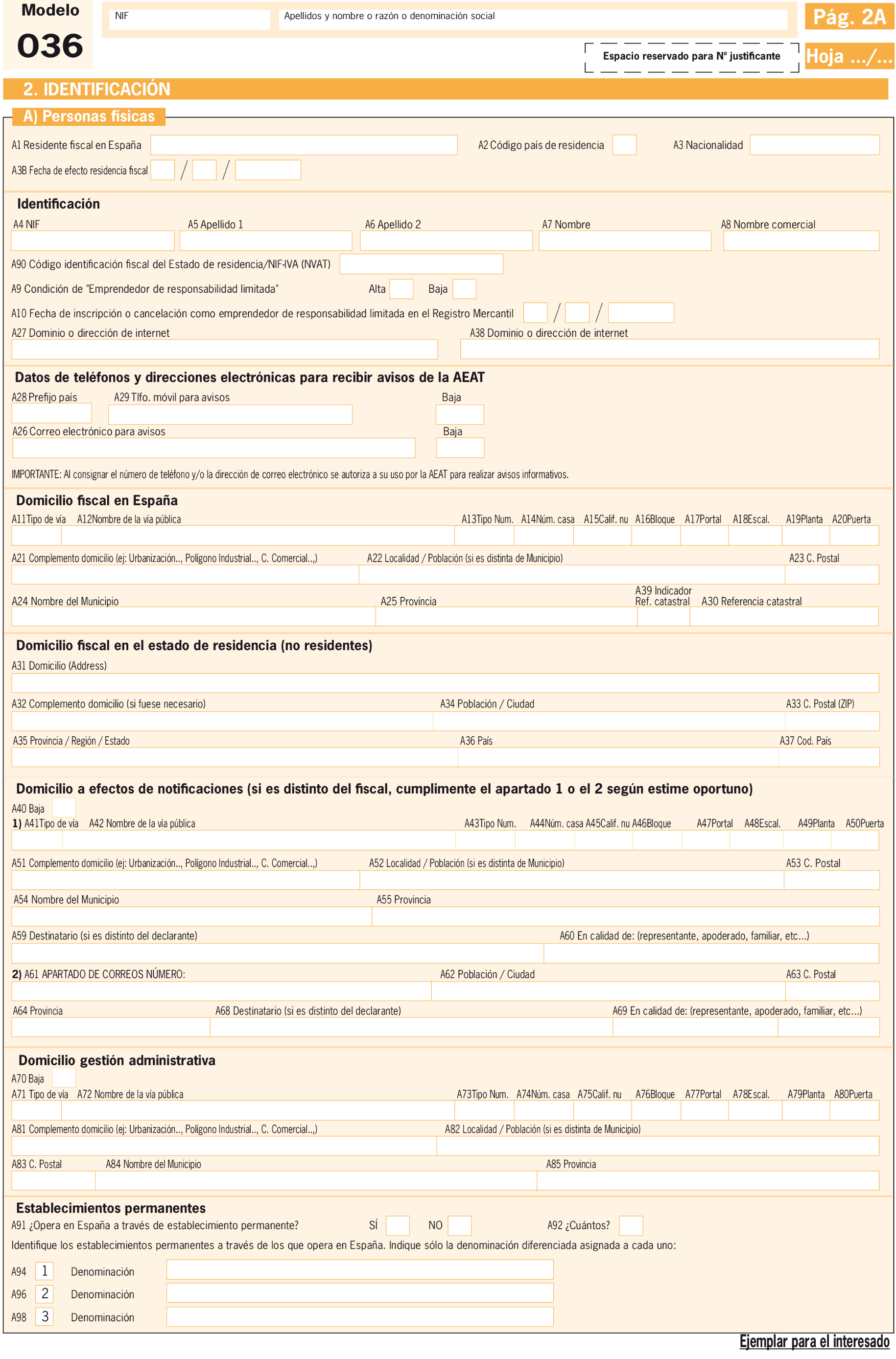

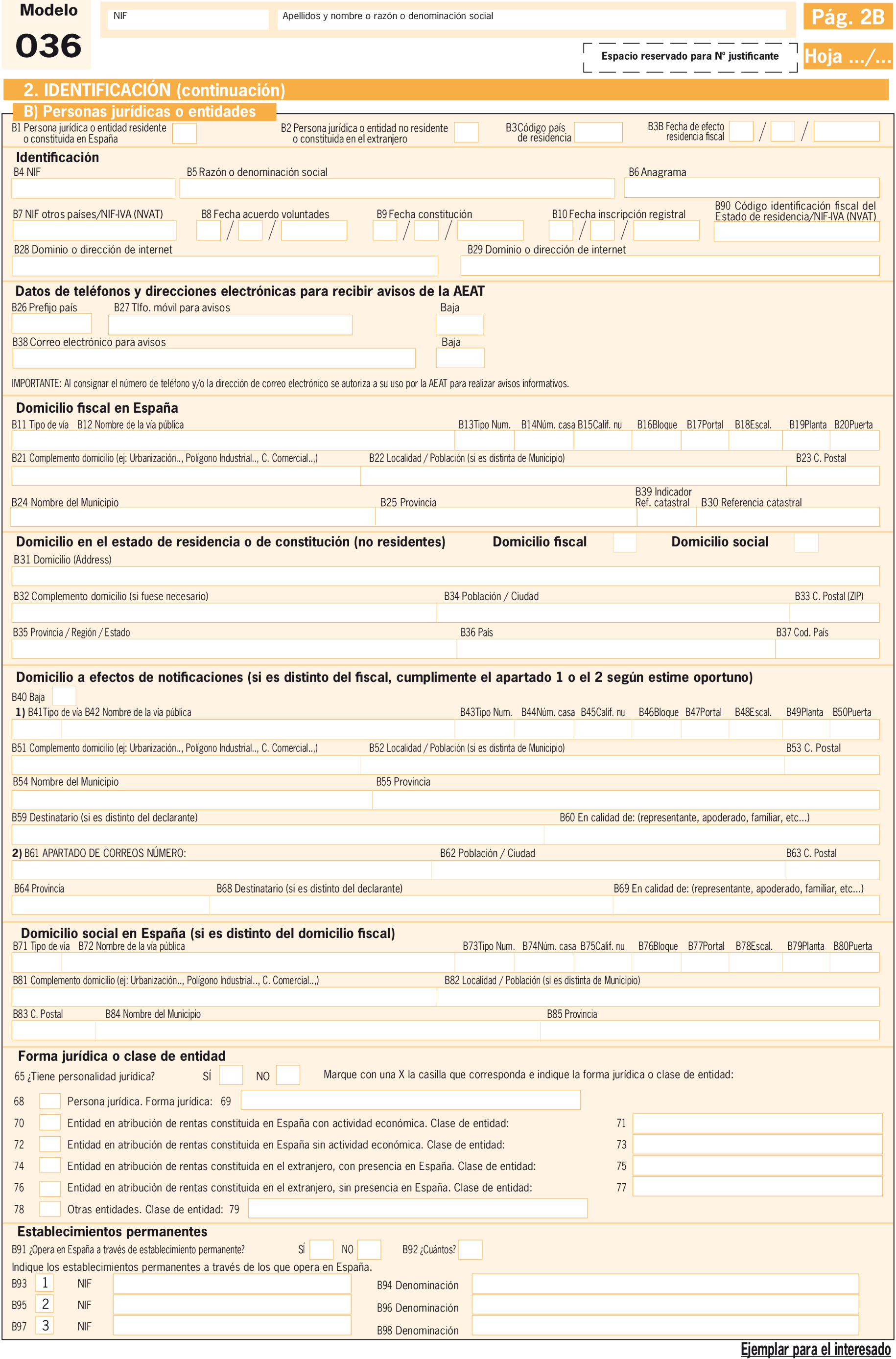

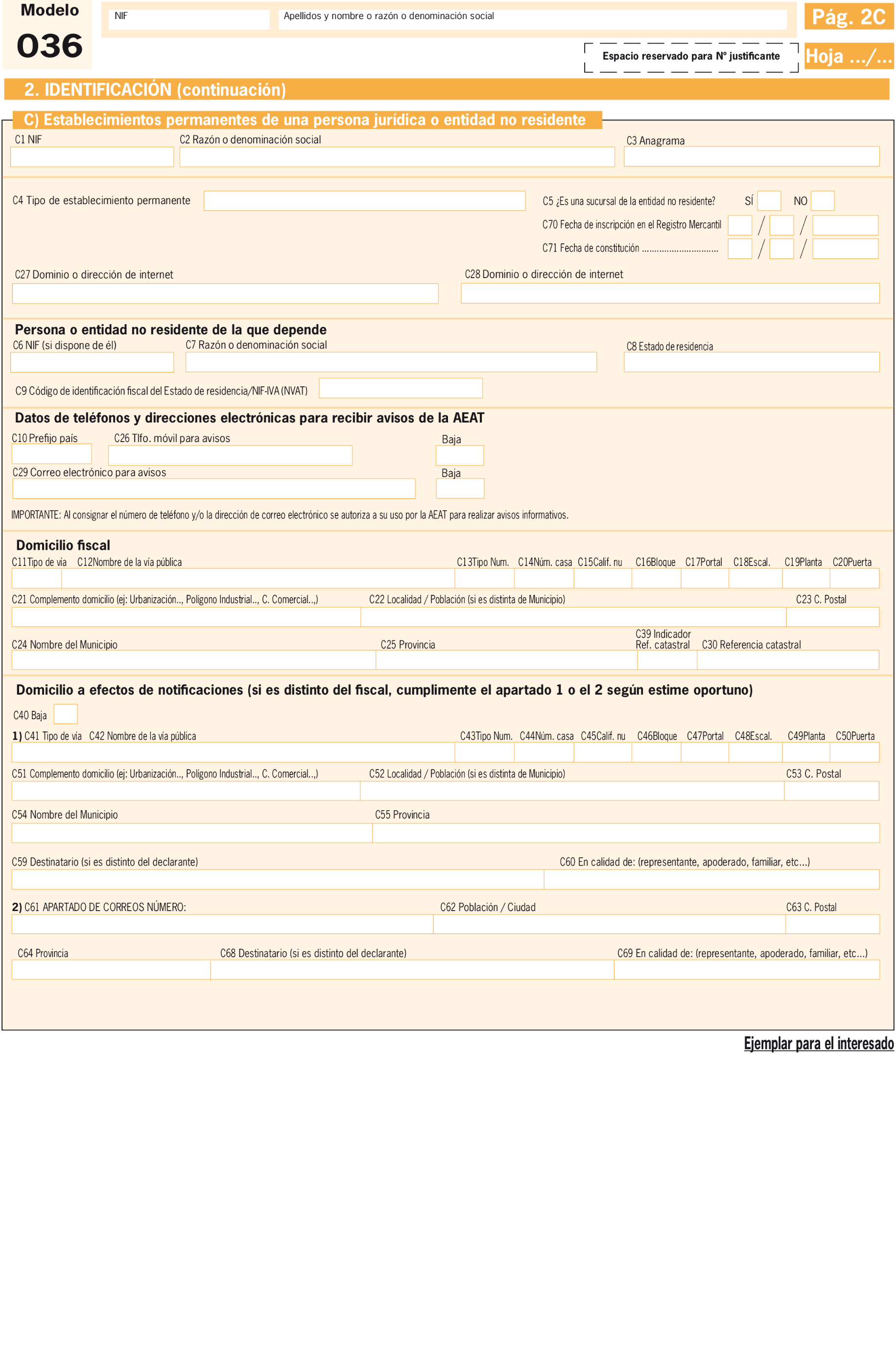

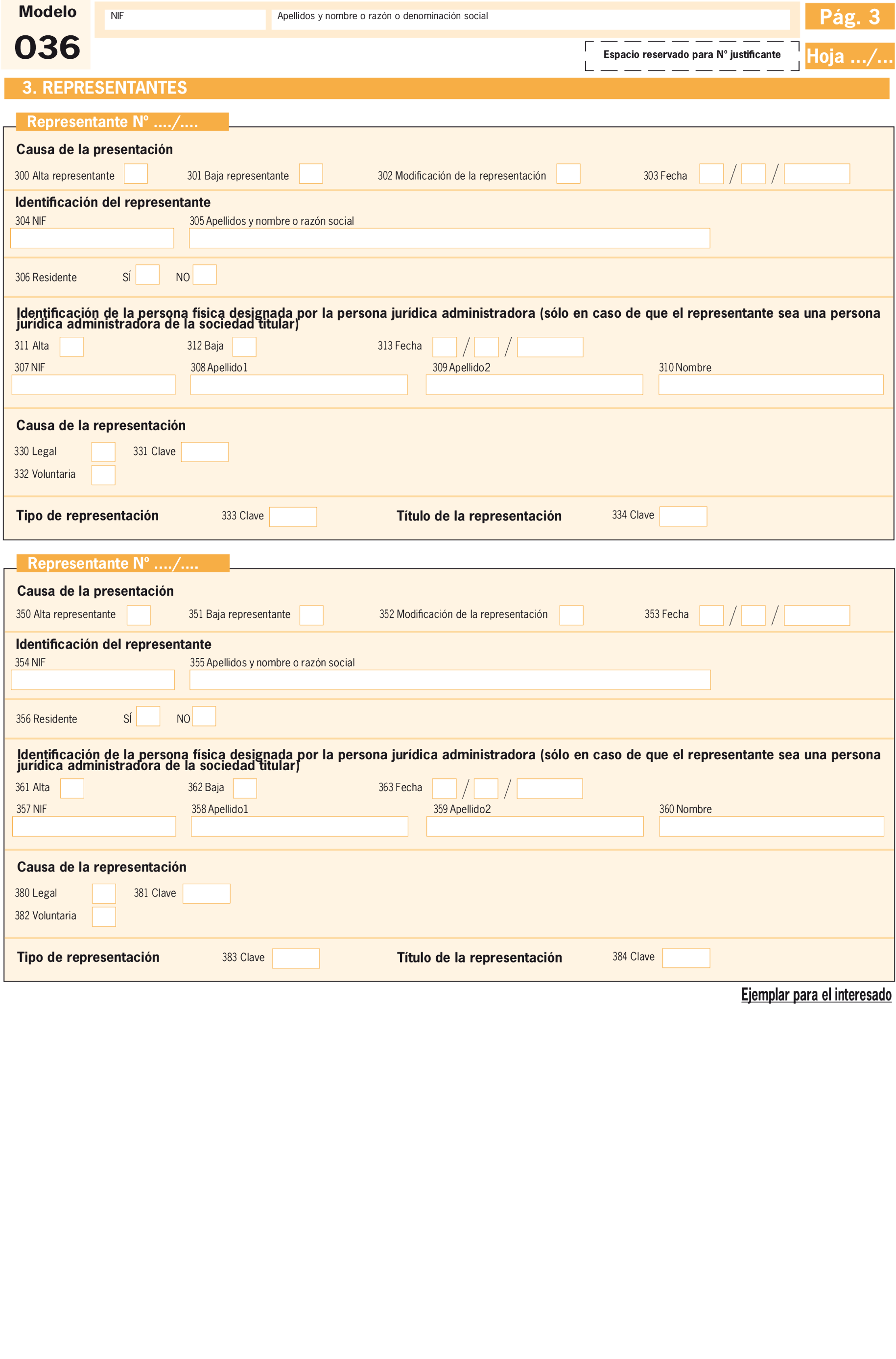

Atendiendo a estas modificaciones legales y reglamentarias, esta orden tiene por objeto incorporar al modelo 036, Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, la solicitud de inclusión y de baja en el Registro de extractores de depósitos fiscales de productos incluidos en los ámbitos objetivos de los impuestos sobre el alcohol y bebidas derivadas o sobre hidrocarburos, regulado en el artículo 3.7 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

En consecuencia, se procede a la modificación de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 de Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

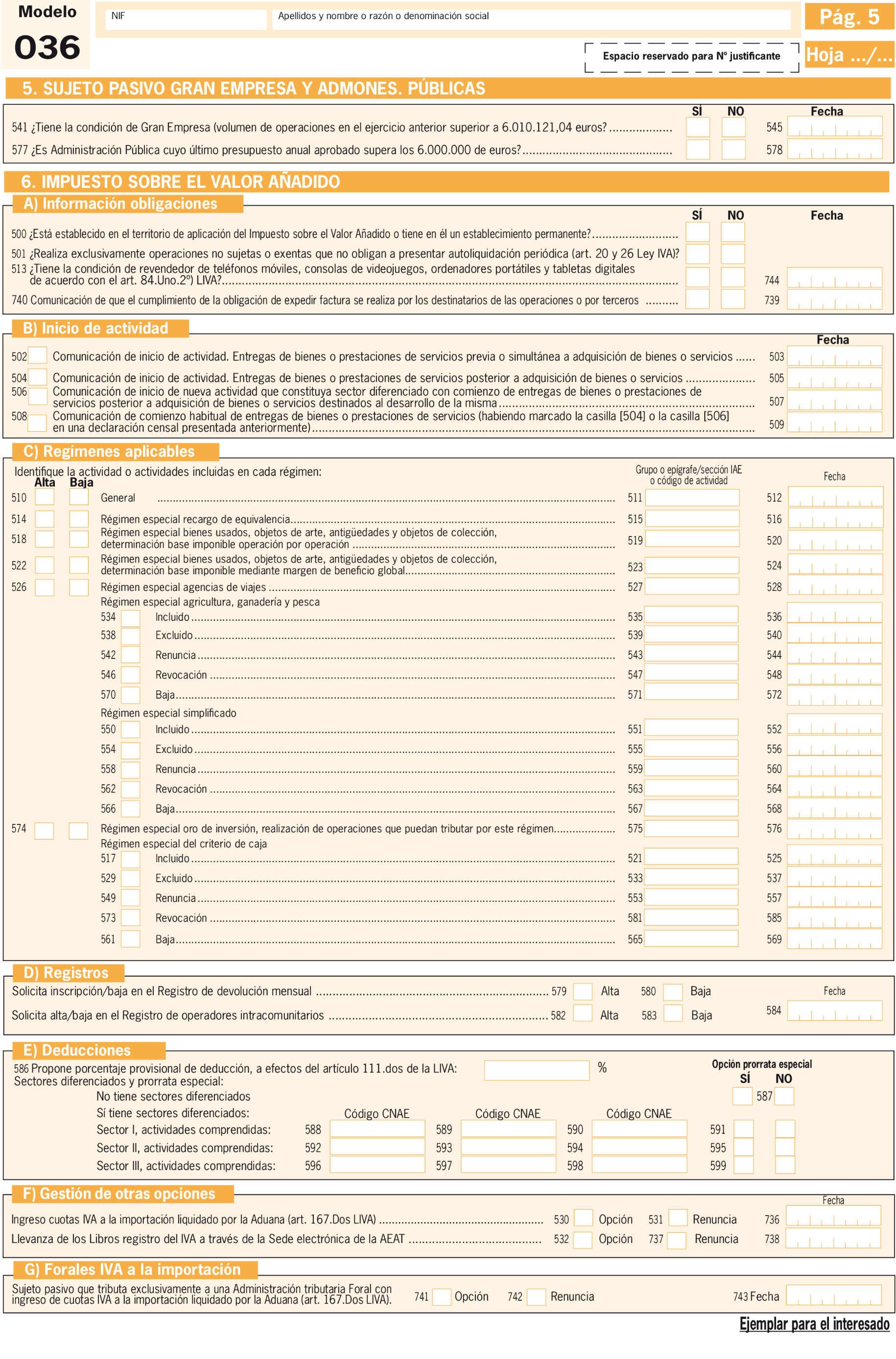

En relación con el modelo 036 también se introduce una modificación de carácter técnico para incluir la fecha de efectos de la adquisición o cese de la condición de revendedor de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales a los que se refiere el artículo 84.uno 2.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

Finalmente, esta orden también tiene por objeto introducir una modificación en las especificaciones técnicas que desarrollan la llevanza de los libros registro del impuesto sobre el valor añadido a través de la sede electrónica de la Agencia Estatal de Administración Tributaria.

Esta modificación es consecuencia de la redacción dada por el artículo 5.uno del citado Real Decreto 249/2023, de 4 de abril, al artículo 63.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, y tiene como objetivo habilitar en el libro registro de facturas expedidas el apunte de modificaciones en la base imponible y cuota por las que no exista obligación de expedir una factura rectificativa, tales como las derivadas de la aplicación de regímenes especiales en los que la determinación de la base imponible se realiza en función del margen de beneficio.

Esta adaptación técnica requiere la modificación de la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto Sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.

Esta orden consta de dos artículos, una disposición final única y un anexo.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por derivar de las modificaciones introducidas en normas de rango reglamentario y legal.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional y comunitario, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en el portal web del Ministerio de Hacienda y Función Pública, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

El artículo 13 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, dispone que las declaraciones censales de alta, modificación y baja, previstas en los artículos 9, 10 y 11 del mismo, se presentarán en el lugar, forma y plazos que establezca el Ministro de Economía y Hacienda.

El artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, establece que el suministro electrónico de los registros de facturación se realizará a través de la sede electrónica de la Agencia Estatal de Administración Tributaria mediante un servicio web o, en su caso, a través de un formulario electrónico, todo ello conforme con los campos de registro que apruebe por Orden el Ministro de Hacienda y Función Pública.

Las habilitaciones anteriores al Ministro de Economía y Hacienda, deben entenderse conferidas en la actualidad a la Ministra de Hacienda y Función Pública de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales, modificado por Real Decreto 507/2021, de 10 de julio.

En su virtud, dispongo:

Se introducen las siguientes modificaciones en la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores:

Uno. Se añade una letra f) al apartado 2 del artículo 11, con la siguiente redacción:

«f) La solicitud de inclusión en el Registro de extractores de depósitos fiscales de productos incluidos en los ámbitos objetivos de los impuestos sobre el alcohol y bebidas derivadas o sobre hidrocarburos deberá producirse cuando se den las circunstancias previstas en el artículo 3.7 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.»

Dos. El anexo I se sustituye por el anexo de esta orden.

Se añade dentro de los valores admitidos en la lista 2 del libro registro de facturas emitidas (L2_EMI – Tipo de Facturas Emitidas) del apartado 1.2 «Valores permitidos en campos de tipo lista» del anexo I de la Orden HFP/417/2017, de 12 de mayo, la siguiente nueva clave de tipo de factura emitida:

«Valor: AJ.

Descripción: Ajuste del margen de beneficio».

La presente orden entrará en vigor el mismo día de la entrada en vigor del Real Decreto 249/2023, de 4 de abril, por el que se modifican el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa, aprobado por el Real Decreto 520/2005, de 13 de mayo, el Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, el Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado por el Real Decreto 1629/1991, de 8 de noviembre, el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 634/2015, de 10 de julio. No obstante, el artículo 2 entrará en vigor el 1 de julio de 2023.

Madrid, 18 de abril de 2023. La Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid