Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

El sistema de cuenta corriente tributaria es un instrumento dirigido a conseguir una mayor eficacia en la compensación de deudas y créditos tributarios que está regulado en los artículos 138 a 143 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio. Asimismo, la Ley 58/2003, de 17 de diciembre, General Tributaria, en el apartado 3 del artículo 71 relativo a la compensación, dispone que los obligados tributarios podrán solicitar la compensación de los créditos y las deudas tributarias de las que sean titulares mediante un sistema de cuenta corriente, en los términos que reglamentariamente se determinen. A su vez, el apartado 4 del artículo 98, relativo a la iniciación de los procedimientos tributarios, establece que, en el ámbito de competencias del Estado, el Ministro de Hacienda podrá determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria.

Este sistema, muy consolidado ya en nuestro sistema tributario, ha demostrado su gran utilidad a los contribuyentes que desarrollan actividades empresariales o profesionales con un flujo constante de obligaciones de pago y de derechos de cobro con la Administración tributaria.

El modelo de solicitud de inclusión y comunicación de renuncia en el sistema de cuenta corriente en materia tributaria se encuentra aprobado en la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria.

En los artículos primero y segundo de esta Orden de 30 de septiembre de 1999 se aprueba el modelo y se determinan el lugar y plazo de presentación.

Atendiendo al colectivo de obligados tributarios que, de acuerdo con el artículo 138 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria, puede acogerse al sistema de cuenta corriente en materia tributaria y a la generalización de la presentación de declaraciones y comunicaciones con la Administración tributaria por vía electrónica, se hace conveniente la aprobación de un nuevo modelo de solicitud de inclusión y comunicación de renuncia al sistema de cuenta corriente en materia tributaria y la regulación de su presentación exclusivamente por vía electrónica.

Este modelo de solicitud y comunicación queda incluido en el ámbito objetivo previsto en el apartado 4 del artículo 1 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria. En el artículo 3 de la mencionada orden se concretan las formas, condiciones y procedimientos aplicables a este modelo de solicitud y comunicación.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de la normativa reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el Boletín Oficial del Estado, se ha garantizado mediante la publicación del proyecto de orden y su memoria en la página web del Ministerio de Hacienda y Función Pública, a efectos de que pueda ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia, se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El segundo párrafo del apartado 1 del artículo 140 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria, establece que la solicitud se presentará en el modelo que se apruebe mediante Orden del Ministro de Economía y Hacienda. Del mismo modo el apartado 2 del artículo 143 del mismo Reglamento General establece que la renuncia a la aplicación del sistema de cuenta corriente en materia tributaria se comunicará por el obligado tributario en el modelo, forma y lugar que se determinen mediante Orden del Ministro de Economía y Hacienda.

La habilitaciones al Ministro de Economía y Hacienda incluidas en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, deben entenderse conferidas en la actualidad a la Ministra de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales, modificado por Real Decreto 507/2021, de 10 de julio.

En su virtud dispongo:

[Bloque 2: #a1]

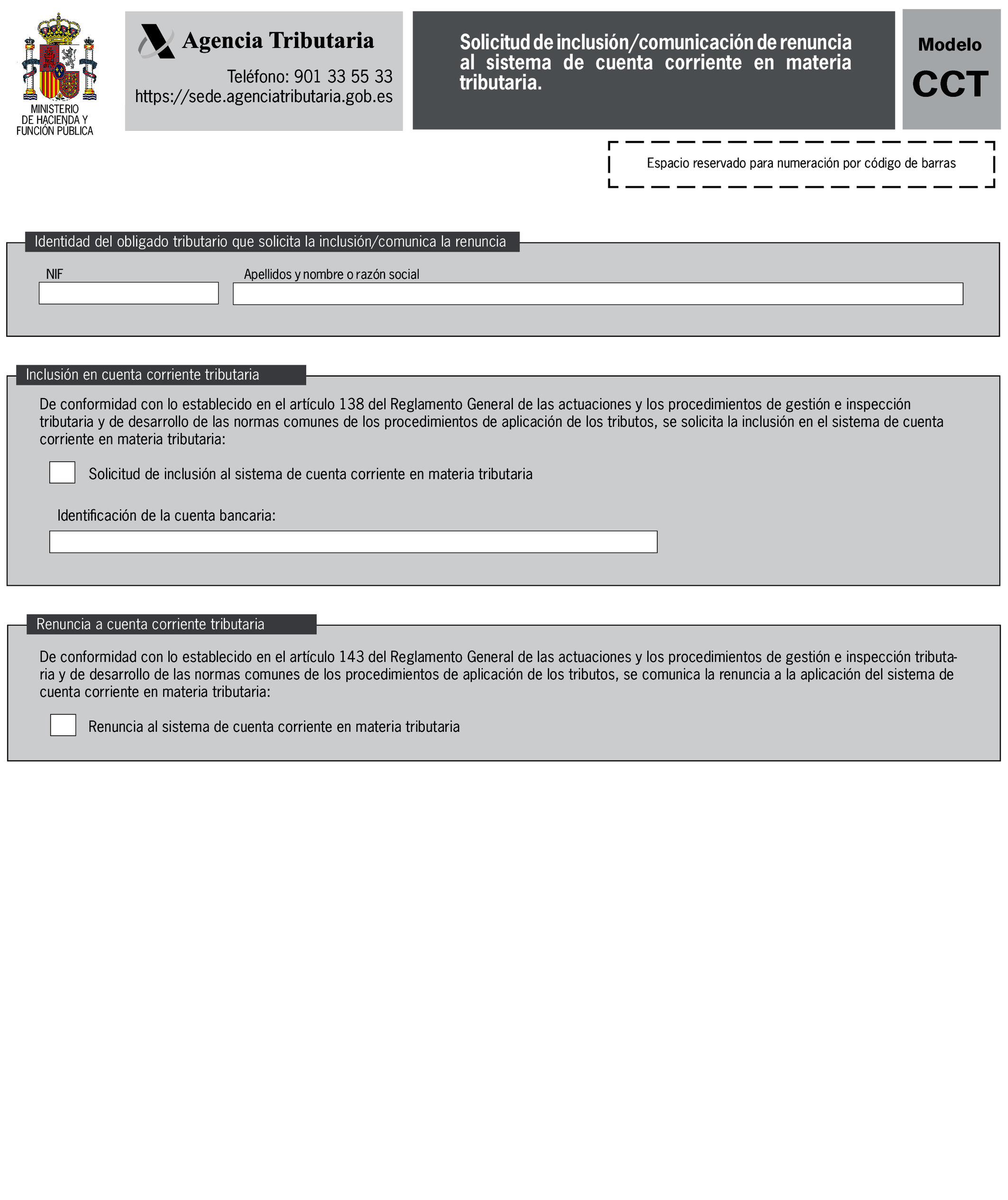

Se aprueba el modelo de solicitud de inclusión y comunicación de renuncia al sistema de cuenta corriente en materia tributaria.

El anexo de esta orden recoge el contenido del modelo de solicitud y comunicación de renuncia, que estará disponible, para su presentación por vía electrónica, en la sede electrónica de la Agencia Estatal de Administración Tributaria.

[Bloque 3: #a2]

1. La solicitud de inclusión en el sistema de cuenta corriente en materia tributaria deberá presentarse en el plazo establecido en el apartado 1 del artículo 140 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

2. La comunicación de renuncia al sistema de cuenta corriente en materia tributaria se podrá presentar en cualquier momento en los términos y con los efectos previstos en el artículo 143 del Reglamento General de las actuaciones y los procedimientos de Gestión e Inspección Tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

[Bloque 4: #a3]

La presentación del modelo de solicitud de inclusión y comunicación de renuncia al sistema de cuenta corriente en materia tributaria se efectuará de forma obligatoria por vía electrónica a través de Internet por las vías previstas en la letra a) del artículo 19 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria y de acuerdo con el procedimiento y condiciones establecidas en los artículos 20 y 21 de esa misma orden. No obstante, en la presentación de este modelo no resultará de aplicación el procedimiento de presentación previsto en la letra c) del apartado 1 del artículo 20 de la citada orden.

[Bloque 5: #dd]

Quedan derogados los apartados primero y segundo de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria.

[Bloque 6: #df]

Se modifica el artículo 1.4 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, para añadir en un nuevo párrafo la mención al siguiente modelo:

«Modelo CCT. Solicitud de inclusión y comunicación de renuncia al sistema de cuenta corriente en materia tributaria»

[Bloque 7: #df-2]

Esta orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

[Bloque 8: #fi]

Madrid, 29 de septiembre de 2021.–La Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

[Bloque 9: #an]

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid