Butlletí Oficial de l'Estat

Contingut no disponible en català

La Fundación Víctimas del Terrorismo se crea al amparo del Pacto Antiterrorista, suscrito el 19 de diciembre de 2001, como entidad sin ánimo de lucro y con la finalidad de aglutinar ayudas y colaborar con todas las asociaciones y fundaciones víctimas del terrorismo registradas en nuestro país. Con el objeto de contribuir a los fines que le son propios, este real decreto dispone la concesión directa de una subvención a la citada Fundación para sufragar sus gastos de funcionamiento.

Por su propio objeto, esta medida de fomento no es finalista, dado que no se dirige a la atención de necesidades específicas de determinadas personas, circunscribiéndose al apoyo de la estructura organizativa e institucional para el cumplimiento de los fines de interés público y social de la Fundación, entre los que se encuentran la promoción y divulgación de los valores democráticos, la defensa de los derechos humanos, la pluralidad, la libertad de los ciudadanos, y al mismo tiempo, ser un vehículo útil de consulta para una mejor comprensión de la situación del colectivo de víctimas del terrorismo en España.

La subvención objeto de este real decreto viene siendo prevista nominativamente, en el ámbito de la Secretaría de Estado de Servicios Sociales, en las correspondientes leyes de Presupuestos Generales del Estado desde el año 2016. Por ello, manteniéndose la necesidad de financiación a la Fundación Víctimas del Terrorismo por razones de interés público y social y ante el actual marco presupuestario, se debe recurrir a otras modalidades de concesión y, más concretamente, al mecanismo dispuesto en el artículo 22.2.c) de la Ley 38/2003, de 17 de noviembre.

El artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, establece que en el ejercicio de la iniciativa legislativa y la potestad reglamentaria, las Administraciones Públicas actuarán de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

La adecuación de la presente norma a los principios de necesidad y eficacia deriva de la defensa del interés general, materializado en la necesidad de colaboración entre el Estado y la Fundación Víctimas del Terrorismo.

Esta norma responde al principio de proporcionalidad, conteniendo la regulación imprescindible para garantizar que se alcance el objetivo de facilitar el sostenimiento económico y financiero de la entidad Fundación Víctimas del Terrorismo, de relevancia social. Asimismo, la norma se adecua al principio de seguridad jurídica por cuanto posibilita la concesión de la subvención con pleno respeto al marco legal aplicable.

De la misma manera, en aplicación del principio de transparencia, se han definido claramente el alcance y objetivo de la subvención que se concede, y de acuerdo con el principio de eficiencia, se contribuye a la gestión racional de los recursos públicos existentes.

Este real decreto se dicta al amparo del artículo 149.1.1.ª de la Constitución Española que establece la competencia exclusiva del Estado en la regulación de las condiciones básicas que garanticen la igualdad de todos los españoles en el ejercicio de sus derechos y en el cumplimiento de los deberes constitucionales.

En la tramitación de este real decreto se ha recabado informe de la Abogacía del Estado y de la Intervención Delegada de la Administración General del Estado en el Departamento.

En su virtud, a propuesta de la Ministra de Sanidad, Consumo y Bienestar Social, previo informe del Ministerio de Hacienda y previa deliberación del Consejo de Ministros en su reunión del día 22 de noviembre de 2019,

DISPONGO:

Este real decreto tiene por objeto regular la concesión directa, con carácter excepcional y por razones de interés público y social, de una subvención destinada a sufragar los gastos de funcionamiento de la Fundación Víctimas del Terrorismo.

Esta subvención se regirá, además por lo particularmente dispuesto en este real decreto, por lo previsto en la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y en el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, aprobado mediante Real Decreto 887/2006, de 21 de julio, salvo en lo que afecte a los principios de publicidad y concurrencia, así como por lo previsto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, y en la Ley 45/2015, de 14 de octubre, de Voluntariado.

1. Se autoriza la concesión directa de esta subvención por concurrir razones de interés público y social, en aplicación de lo previsto en el artículo 22.2.c) de la Ley 38/2003, de 17 de noviembre, en relación con lo establecido en el artículo 28.2 y 3 de dicha ley, y en el artículo 67 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

2. La concesión de la subvención se instrumentará mediante resolución de la persona titular de la Secretaría de Estado de Servicios Sociales del Ministerio de Sanidad, Consumo y Bienestar Social.

3. La resolución se dictará previa presentación por parte de la entidad beneficiaria, de la solicitud de la subvención en la sede electrónica del Ministerio de Sanidad, Consumo y Bienestar Social, utilizando el modelo establecido a tal fin en el anexo I, en el plazo de diez días a partir de la entrada en vigor de este real decreto.

La solicitud deberá ir acompañada de la siguiente documentación:

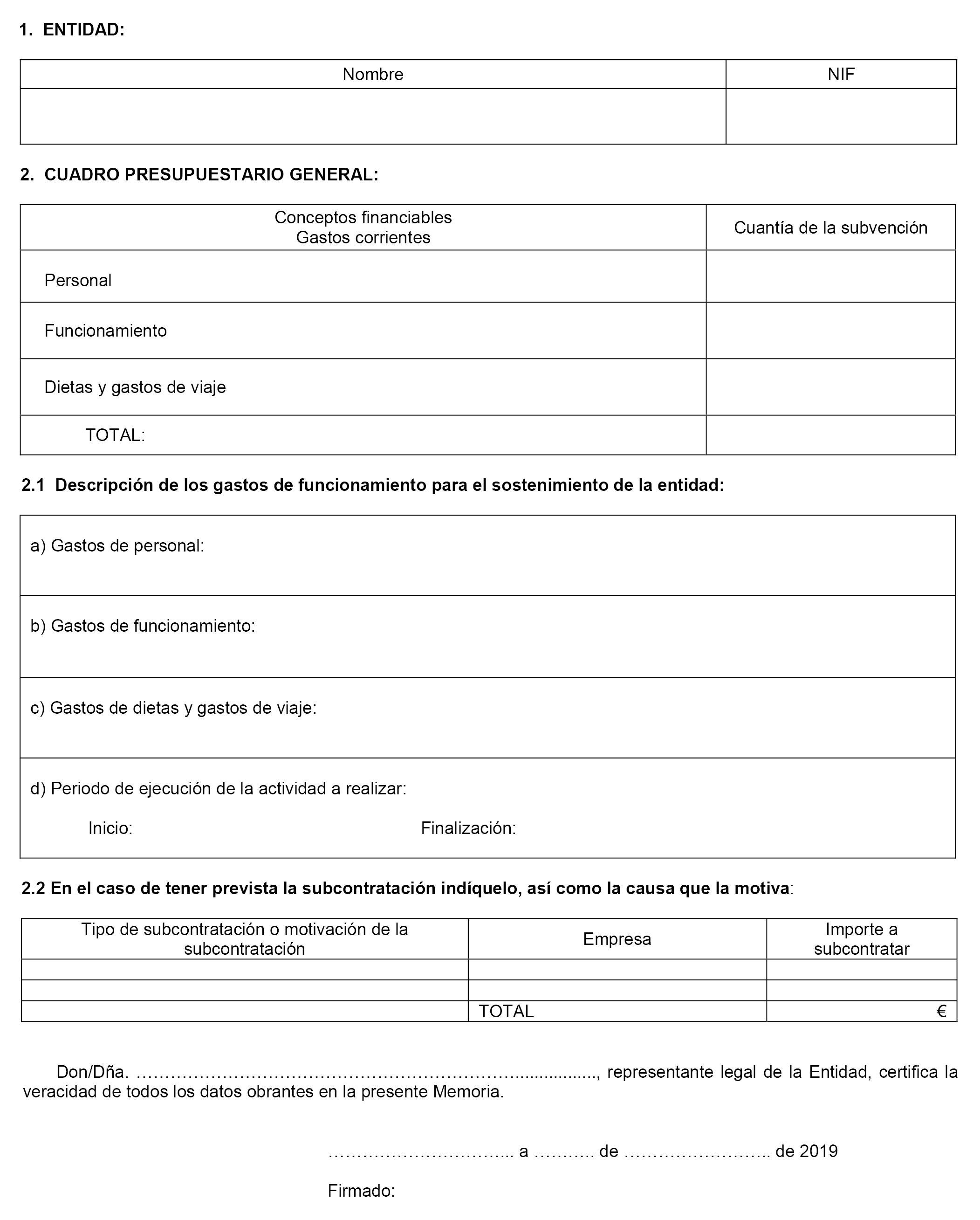

a) Memoria explicativa de los gastos a financiar por la entidad beneficiaria, conforme al anexo II.

b) Declaración responsable acreditativa de encontrarse al corriente en el cumplimiento de las obligaciones tributarias y frente a la seguridad social, así como de la no concurrencia de alguna de las circunstancias previstas en el artículo 13.2 y 3 de la Ley 38/2003, de 17 de noviembre, conforme al anexo III.

c) Original o copia con el carácter de auténtica de los Estatutos debidamente legalizados.

d) Documento acreditativo de la inscripción de la entidad en el registro administrativo correspondiente de ámbito estatal.

e) Tarjeta de identificación fiscal de la entidad.

f) Cuando proceda, poder bastante en derecho para actuar en nombre y representación de la entidad.

g) Certificación del representante legal de la entidad en la que conste la identificación de sus directivos, miembros de su patronato u órgano directivo, así como la fecha de su nombramiento y modo de elección. En esta certificación deberá acreditarse la presentación de dichos datos en el registro administrativo correspondiente.

4. Esta subvención será objeto de publicidad en la Base de Datos Nacional de Subvenciones, de conformidad con lo establecido en el Real Decreto 130/2019, de 8 de marzo, por el que se regula la Base de Datos Nacional de Subvenciones y la publicidad de las subvenciones y demás ayudas públicas.

La entidad beneficiaria de esta subvención es la Fundación Víctimas del Terrorismo.

1. Con carácter general, los gastos a financiar con esta subvención son los gastos corrientes derivados de los gastos de funcionamiento y prestación de servicios.

2. En concreto, serán subvencionables los siguientes gastos:

a) Arrendamiento de bienes inmuebles: terrenos, solares o edificios; cuotas de comunidad de propietarios; arrendamiento de bienes muebles: equipos informáticos, fotocopiadoras, o similares.

b) Pequeñas reparaciones: mantenimiento y conservación que no tengan el concepto de inventariable por no implicar incremento del valor patrimonial de dichos bienes.

c) Suministros: energía, agua, gas y combustible.

d) Primas de seguros directamente vinculados con la actividad subvencionada.

e) Tributos municipales: IBI, tasas de alcantarillado y basuras, entre otros.

f) Comunicación: telefonía, internet, correo, mensajería y similares.

g) Material de oficina no inventariable: papel, impresos y otro material de oficina.

h) Acciones de concienciación social y su difusión; edición y distribución de publicaciones específicas de la entidad y de material divulgativo, siempre que la edición corresponda a la entidad beneficiaria.

i) Desarrollo e implantación de sistemas de calidad y transparencia a que esté sometida la entidad.

j) Planificación, elaboración de informes y estudios relacionados con el sector.

k) Trabajos realizados por otras empresas, que no sean inversión, para la realización de estudios, trabajos técnicos, mantenimiento de su página web, servicio de prevención de riesgos laborales y vigilancia de la salud, limpieza, seguridad, y otros servicios de mantenimiento de bienes muebles e inmuebles.

l) Realización de jornadas, congresos, simposios, asambleas estatutarias y otros actos similares, tales como los de alquiler de instalaciones y equipos, y otros gastos materiales, así como la contratación de servicios de interpretación en lenguaje de signos y subtitulado para personas con discapacidad auditiva, todos ellos relacionados con la celebración del acto de que se trate.

m) Cuotas a organizaciones nacionales e internacionales relacionadas con el sector.

n) Actividades de información, orientación, coordinación y asesoramiento dirigidos a sus entidades asociadas.

ñ) Los relativos a comidas o celebraciones directamente relacionados con la celebración de jornadas, congresos, simposios, asambleas estatutarias y otros actos similares. A la factura o justificantes que procedan se acompañara un certificado del representante legal de la entidad indicando el motivo del gasto, el listado de asistentes y su DNI y la razón de su participación. El importe total de las facturas no podrá exceder del diez por ciento de la cuantía subvencionada.

o) Colaboraciones esporádicas que supongan una participación puntual en la realización de algunas de las acciones prestadas por profesionales, tales como conferencias o charlas, entre otros, que no se prolonguen en el tiempo, ni tengan carácter discontinuo. Cuando la colaboración sea gratuita, se podrán admitir los gastos correspondientes al transporte, alojamiento y manutención del colaborador que deberán ser imputados a la partida de dietas y gastos de viaje.

p) Dietas y gastos de viaje, exclusivamente en territorio nacional, con los límites establecidos para el grupo 2 en el Real Decreto 462/2002, de 24 de mayo, sobre indemnizaciones por razón del servicio, originados por los desplazamientos realizados por los miembros de la Junta Directiva, Patronato y otros órganos de gobierno y representación de la entidad beneficiaria, así como el personal adscrito a la actividad, incluido el personal voluntario que acredite los requisitos establecidos en el artículo 8.4 y 5 de la Ley 45/2015, de 14 de octubre. No serán financiables las dietas y gastos de viaje en territorio extranjero.

q) Retribuciones de personal, por jornada real de trabajo, para los correspondientes grupos profesionales según la tabla salarial facilitada en la resolución de concesión, para los correspondientes grupos de cotización.

r) Contratación de servicios profesionales, tales como asesoría contable, jurídica, laboral o financiera, auditoría externa e informe de auditor de la cuenta justificativa.

En ningún caso el coste de estos gastos podrá ser superior al valor de mercado.

3. En ningún caso serán subvencionables:

a) Los gastos de amortización de los bienes inventariables.

b) Los intereses deudores de las cuentas bancarias; intereses, recargos y sanciones administrativas y penales; los gastos de procedimientos judiciales, previstos en el artículo 31.7.a), b) y c) de la Ley 38/2003, de 17 de noviembre.

4. El periodo de ejecución se extenderá desde el 1 de enero hasta el 31 de diciembre de 2020.

Atendiendo a la naturaleza de los gastos, la entidad beneficiaria podrá llevar a cabo la subcontratación de las actividades incluidas en párrafo h), i), j), k), l), n) ñ) y r) del artículo anterior, ajustándose a lo dispuesto en el artículo 29 de la Ley 38/2003, de 17 noviembre, y en el artículo 68 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

Antes de iniciar la subcontratación la entidad beneficiaria deberá solicitar autorización aportando cuanta documentación se considere necesaria para acreditar que cumple con los requisitos establecidos en el artículo 29 de la Ley 38/2003, de 17 de noviembre, y en el artículo 68 del Reglamento de la Ley 38/2003, de 17 noviembre, General de Subvenciones. Igualmente se deberá aportar un documento que justifique la necesidad de la subcontratación.

El importe máximo de la subvención para la Fundación Víctimas del Terrorismo será de ciento cinco mil euros (105.000 €) y se financiará con cargo al presupuesto de gastos del Ministerio de Sanidad, Consumo y Bienestar Social.

1. El pago tendrá el carácter de pago anticipado de acuerdo con lo previsto en el artículo 34.4 de la Ley 38/2003, de 17 de noviembre. No será preciso que la entidad beneficiaria constituya fianza o garantía al amparo de lo dispuesto en el artículo 42.2.d) del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

2. Con carácter previo, la entidad beneficiaria deberá haber justificado suficientemente, en su caso, las ayudas económicas recibidas con anterioridad de la Secretaría de Estado de Servicios Sociales.

3. El pago se efectuará en un único plazo y mediante transferencia bancaria, a cuyo efecto la entidad habrá de tener reconocida, previamente, una cuenta bancaria ante la Secretaría General del Tesoro y Financiación Internacional.

La entidad beneficiaria estará sujeta a las obligaciones previstas en la resolución de concesión, así como a las obligaciones establecidas en el artículo 14 y concordantes de la Ley 38/2003, de 17 de noviembre.

Asimismo, la entidad beneficiaria deberá comunicar a la Dirección General de Servicios para las Familias y la Infancia cualquier variación producida en los Estatutos o en la composición de la Junta Directiva u órganos de gobierno y representación, desde la fecha de su presentación, aportando su inscripción en el registro administrativo correspondiente.

1. Esta subvención será compatible con otras ayudas, subvenciones, ingresos o recursos procedentes de cualesquiera Administraciones o entes públicos o privados que obtenga la entidad beneficiaria para la misma o similar finalidad. La cuantía global de las subvenciones y ayudas percibidas no podrá ser superior al coste de la actividad subvencionada.

2. La entidad beneficiaria deberá declarar las ayudas, subvenciones, ingresos y recursos que haya obtenido en cualquier momento en que se notifique la concesión de tal ayuda o subvención, y aceptará las eventuales minoraciones aplicables. La entidad beneficiaria deberá comunicar a la Dirección General de Servicios para las Familias y la Infancia la obtención de los recursos citados con indicación del importe y su procedencia.

En todo el material impreso, así como en la difusión que haga la entidad beneficiaria de las actividades financiadas por esta subvención, deberá constar la colaboración del órgano concedente de la subvención y la entidad beneficiaria, así como sus logotipos, conforme al modelo que figure en la resolución de concesión o al que, en su caso, facilite la Dirección General de Servicios para las Familias y la Infancia, en aplicación del Real Decreto 1465/1999, de 17 de septiembre, por el que se establecen criterios de imagen institucional y se regula la producción documental y el material impreso de la Administración General del Estado.

1. La entidad beneficiaria podrá solicitar, con carácter excepcional, la modificación del contenido de la resolución de concesión cuando aparezcan circunstancias sobrevenidas que alteren o dificulten el cumplimiento de la misma. La solicitud de modificación, que deberá de estar suficientemente fundamentada, deberá presentarse en la sede electrónica del Ministerio de Sanidad, Consumo y Bienestar Social en el momento de la aparición de las circunstancias expresadas y, en todo caso, con anterioridad al momento en el que finalice el plazo de ejecución de los gastos subvencionados.

2. La resolución de la solicitud de modificación se dictará por la persona titular de la Secretaría de Estado de Servicios Sociales y se notificará en un plazo máximo de tres meses a contar desde la fecha de presentación de aquella en la sede electrónica del Ministerio de Sanidad, Consumo y Bienestar Social.

3. Sin perjuicio de lo anterior, la persona titular de la Secretaría de Estado de Servicios Sociales podrá modificar la resolución de concesión siempre que concurran circunstancias que supongan una alteración relevante de las condiciones tenidas en cuenta para la concesión de la subvención.

1. El régimen de justificación de la subvención adoptará la forma de cuenta justificativa con aportación de informe de auditor con el alcance de la Orden EHA/1434/2007, de 17 de mayo, por la que se aprueba la norma de actuación de los auditores de cuentas en la realización de los trabajos de revisión de cuentas justificativas de subvenciones en el ámbito del sector público estatal, de acuerdo con lo previsto en los artículos 69 y 74 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

2. La cuenta justificativa contendrá la siguiente documentación:

a) Una Memoria de actuación justificativa del cumplimiento de las condiciones impuestas en la concesión de la subvención, con indicación de las actividades realizadas y de los resultados obtenidos.

b) Una Memoria económica abreviada del coste de las actividades realizadas, que contendrá una relación clasificada de los gastos de la actividad subvencionada, con identificación del acreedor y del documento, su importe, fecha de emisión, fecha de pago e importe imputado y, en su caso, las cantidades inicialmente presupuestadas y las desviaciones acaecidas.

c) Un detalle de otros ingresos o subvenciones que hayan financiado la actividad subvencionada con indicación del importe y su procedencia.

Adicionalmente, la entidad beneficiaria deberá aportar, debidamente cumplimentados, los documentos que específicamente se establezcan en la resolución de concesión.

La entidad beneficiaria no está obligada a aportar justificantes de gasto en la rendición de la cuenta, sin perjuicio de las actividades de comprobación y control que pueda realizar la Intervención General de la Administración del Estado y el Tribunal de Cuentas en el ejercicio de sus competencias, quedando la entidad beneficiaria obligada a conservar los justificantes de gasto y documentos de pago de la subvención concedida, al objeto de las actuaciones de comprobación y control previstas en la Ley 38/2003, de 17 de noviembre, y en el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

3. La cuenta justificativa deberá presentarse por la entidad beneficiaria ante la Dirección General de Servicios para las Familias y la Infancia en el plazo máximo de tres meses desde el día siguiente a la finalización del periodo de ejecución de los gastos subvencionados. No obstante, la entidad beneficiaria podrá solicitar la ampliación del plazo otorgado en virtud del artículo 70 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de subvenciones.

1. Se exigirá el reintegro de las cantidades no justificadas o las que se deriven del incumplimiento de las obligaciones contraídas, con el interés de demora correspondiente desde el momento del pago, en los casos y en los términos previstos en el título II de la Ley 38/2003, de 17 de noviembre, así como el título III del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

2. La iniciación, ordenación e instrucción de los correspondientes procedimientos de naturaleza sancionadora se llevará a cabo por la Subdirección General de Organizaciones no Gubernamentales y Voluntariado, de la Dirección General de Servicios para las Familias y la Infancia, correspondiendo su resolución a la persona titular de la Secretaría de Estado de Servicios Sociales.

Las posibles infracciones que pudieran cometerse por la entidad beneficiaria de la subvención se graduarán y sancionarán de acuerdo con lo establecido en el título IV de la Ley 38/2003, de 17 de noviembre.

La Secretaría de Estado de Servicios Sociales y la Dirección General de Servicios para las Familias y la Infancia adoptarán, en el ámbito de sus funciones y competencias, cuantos actos y medidas se precisen para la aplicación de este real decreto.

Este real decreto se dicta al amparo del artículo 149.1.1.ª de la Constitución Española que establece la competencia exclusiva del Estado en la regulación de las condiciones básicas que garanticen la igualdad de todos los españoles en el ejercicio de sus derechos y en el cumplimiento de los deberes constitucionales.

El presente real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, el 22 de noviembre de 2019.

FELIPE R.

La Ministra de Sanidad, Consumo y Bienestar Social,

MARÍA LUISA CARCEDO ROCES

D/D.ª .........................................................................................................................., con DNI/NIE o pasaporte n.º ..........................., nacionalidad ........………………………….con domicilio en (calle) ........................................................................................................., (localidad) ..................................., (código postal) .............., (provincia).............................., en representación de la entidad .........................................................................................., con NIF ..........................., en su calidad de ................................................., DECLARA:

1. No haber sido condenada mediante sentencia firme a la pena de pérdida de la posibilidad de obtener subvenciones o ayudas públicas o por delitos de prevaricación, cohecho, malversación de caudales públicos, tráfico de influencias, fraudes y exacciones ilegales o delitos urbanísticos.

2. No haber solicitado la declaración de concurso voluntario, ni haber sido declarada insolvente en cualquier procedimiento, ni hallarse declarada en concurso, salvo que en éste haya adquirido la eficacia un convenio, ni estar sujeta a intervención judicial ni haber sido inhabilitada conforme a la Ley 22/2003, de 9 de julio, Concursal, sin que haya concluido el período de inhabilitación fijado en la sentencia de calificación del concurso.

3. No haber dado lugar, por causa de la que hubiese sido declarada culpable, a la resolución firme de cualquier contrato celebrado con la Administración.

4. No estar incursa la persona física, los administradores de las sociedades mercantiles o aquellos que ostenten la representación legal de otras personas jurídicas, en alguno de los supuestos de la Ley 3/2015, de 30 de marzo, reguladora del ejercicio del alto cargo de la Administración General del Estado, de la Ley 53/1984, de 26 de diciembre, de incompatibilidades del Personal al Servicio de las Administraciones Públicas, o tratarse de cualquiera de los cargos electivos regulados en la Ley Orgánica 5/1985, de 19 de junio, del Régimen Electoral General, en los términos establecidos en la misma o en la normativa autonómica que regule estas materias.

5. Hallarse al corriente en el cumplimiento de las obligaciones tributarias en la forma que se determina en el artículo 18 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones:

a) Haber presentado las autoliquidaciones que correspondan por el Impuesto sobre la Renta de las Personas Físicas y el Impuesto sobre Sociedades o el Impuesto sobre la Renta de no Residentes.

b) Haber presentado las autoliquidaciones y la declaración resumen anual correspondientes a las obligaciones tributarias de realizar pagos a cuenta.

c) Haber presentado las autoliquidaciones, la declaración resumen anual y, en su caso, las declaraciones recapitulativas de operaciones intracomunitarias del Impuesto sobre el Valor Añadido.

d) Haber presentado las declaraciones exigidas con carácter general en cumplimiento de la obligación de suministro de información reguladas en los artículos 93 y 94 de la Ley 58/2003, de 17 de diciembre, General Tributaria, durante el período en que resulten exigibles de acuerdo con el artículo 70 de dicha ley.

e) No mantener con el Estado deudas o sanciones tributarias en período ejecutivo, salvo que se trate de deudas o sanciones tributarias que se encuentren aplazadas, fraccionadas o cuya ejecución estuviese suspendida.

f) No tener pendientes de ingreso responsabilidades civiles derivadas de delito contra la Hacienda Pública declaradas por sentencia firme.

6. Hallarse al corriente en el cumplimiento de sus obligaciones con la Seguridad Social en la forma que se determina en el artículo 19 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones:

No tener deudas por cuotas o conceptos de recaudación conjunta con las mismas, o las derivadas del incumplimiento de dichas obligaciones de cotización o cualesquiera otras deudas con la Seguridad Social de naturaleza pública, salvo que las deudas estén aplazadas, regularizadas por medio de convenio concursal o acuerdo singular, en moratoria o se hubiera acordado su suspensión con ocasión de la impugnación de tales deudas.

7. No tener la residencia fiscal en un país o territorio calificado reglamentariamente como paraíso fiscal.

8. Hallarse al corriente en el pago de obligaciones por reintegro de subvenciones en la forma que se determina en el artículo 21 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones:

No tener deudas con la Administración concedente por reintegros de subvenciones en período ejecutivo, salvo que se trate de deudas aplazadas, fraccionadas o se hubiera acordado su suspensión con ocasión de la impugnación de la correspondiente resolución de reintegro.

9. No haber sido sancionada mediante resolución firme con la pérdida de la posibilidad de obtener subvenciones conforme a la Ley 38/2003, de 17 de noviembre, General de Subvenciones u otras leyes que así lo establezcan.

10. No estar incursa en las causas de prohibición previstas en el artículo 4.5 y 6 de la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación, ni haber sido suspendido el procedimiento administrativo de inscripción por encontrarse indicios racionales de ilicitud penal, en aplicación de lo dispuesto en el artículo 30.4 de dicha ley, en tanto no recaiga resolución judicial en cuya virtud pueda practicarse la inscripción en el correspondiente registro.

Se compromete a mantener el cumplimiento de esta declaración responsable durante el periodo de tiempo inherente al reconocimiento o ejercicio del derecho al cobro de la subvención.

En ................................., a ....., de ........................... de .......

Firmado

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid