Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

Esta orden regula las especialidades del procedimiento de recaudación en período voluntario de los recursos de naturaleza pública no tributarios ni aduaneros de titularidad de la Administración General del Estado a través de entidades colaboradoras, en desarrollo del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, y sustituye a la Orden PRE/3662/2003, de 29 de diciembre, que regula un nuevo procedimiento de recaudación de los ingresos no tributarios recaudados por las Delegaciones de Economía y Hacienda y de los ingresos en efectivo en la Caja General de Depósitos y sus sucursales.

Con esta nueva orden se pretende eliminar problemas que se derivan de la regulación actual, cubrir lagunas normativas y, en general, introducir mejoras en la regulación.

Esta orden consta de nueve artículos, cinco disposiciones adicionales, una disposición transitoria, una disposición derogatoria, dos disposiciones finales y un anexo.

En su primer artículo contiene una regulación más detallada y precisa del ámbito de aplicación del procedimiento de recaudación a través de entidades colaboradoras. Se elimina la mención anterior a la aplicabilidad del procedimiento en función del órgano que genera el derecho de cobro y se sustituye por la referencia más apropiada a la titularidad del derecho. Como consecuencia de este cambio, el procedimiento será de aplicación cuando el recurso sea de titularidad de la Administración General del Estado independientemente de cuál sea el órgano cuya actividad genere el derecho, pudiendo tratarse de una entidad distinta de la Administración General del Estado.

Se reconoce el carácter ordinario de este procedimiento de recaudación frente a otros al establecerse que será de aplicación salvo que exista un procedimiento especial o se haya habilitado al órgano gestor para utilizar una cuenta restringida de recaudación.

En el resto de artículos se abordan aspectos de los que carecía la regulación anterior, tales como: una clarificación de las competencias de los órganos implicados en el proceso de recaudación, o la indicación expresa del plazo de ingreso aplicable en defecto de uno específico que establezca la norma reguladora del correspondiente recurso.

Se aprovecha además para aclarar y reordenar la redacción de diversos artículos con el fin de mejorar la regulación desde un punto de vista de técnica normativa.

La disposición adicional primera se refiere a la recaudación de ingresos desde el extranjero, habilitándose la transferencia y la tarjeta de crédito o débito por vía telemática como medios de cobro para estos casos específicos. El procedimiento de recaudación a través de entidades colaboradoras contenido en el articulado no se ajusta a las especialidades de estos casos ya que requiere la realización del ingreso físicamente en una sucursal bancaria en España, o bien que el deudor sea titular de una cuenta abierta en España en una entidad colaboradora, lo que, lógicamente, dificulta enormemente la realización de los ingresos cuando el deudor reside en el extranjero.

La disposición adicional segunda se refiere a la recaudación de recursos de titularidad de la Unión Europea.

La disposición adicional tercera habilita expresamente a la Secretaría General del Tesoro y Política Financiera para expedir el modelo 069 en los casos específicos para los que el Reglamento General de Recaudación le atribuye la competencia recaudatoria.

La disposición adicional cuarta determina el modo en que habrá de producirse el reintegro de haberes y retribuciones del personal en activo de la Administración General del Estado cuando no pueda hacerse efectivo mediante deducciones en nómina, concretándose así la mención genérica que contiene el artículo 5 del Decreto 680/1974, de 28 de febrero, por el que se dispone el pago de haberes y retribuciones al personal en activo de la Administración del Estado y de los Organismos Autónomos a través de establecimientos bancarios o Cajas de Ahorro.

La disposición adicional quinta establece que el modo de ingreso a través de entidad colaboradora sirva también para canalizar el cobro de precios públicos.

La disposición transitoria única prevé que el procedimiento de ingreso desde el extranjero al que se refiere la disposición adicional primera no pueda utilizarse hasta que no se hayan realizado las adaptaciones informáticas necesarias.

La disposición derogatoria única contempla la derogación de tres órdenes y el mantenimiento de la vigencia de dos resoluciones en lo que no se opongan a la orden.

La disposición final primera habilita a la Secretaría General del Tesoro y Política Financiera y a la Intervención General de la Administración del Estado a dictar resoluciones conjuntas de desarrollo de la orden.

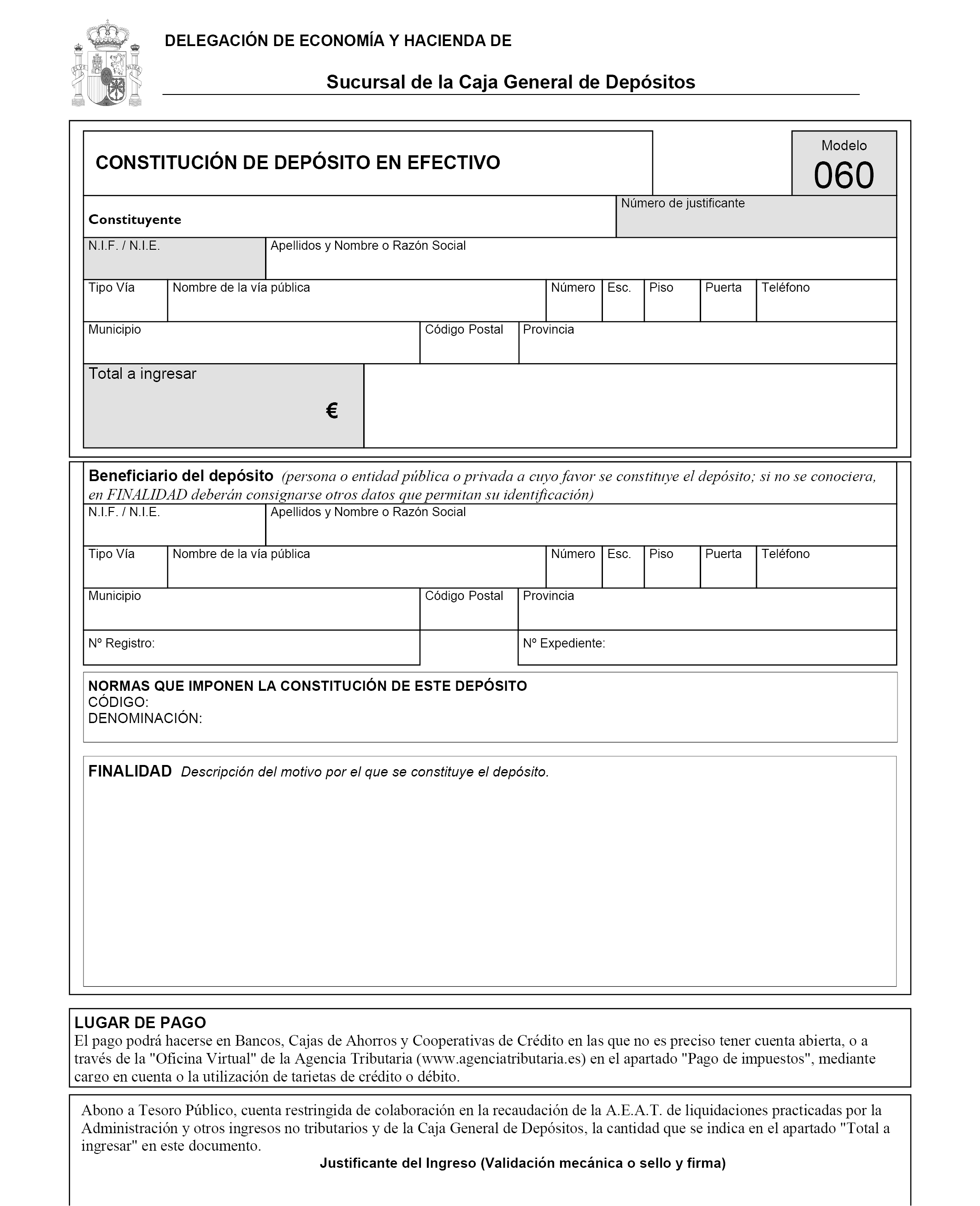

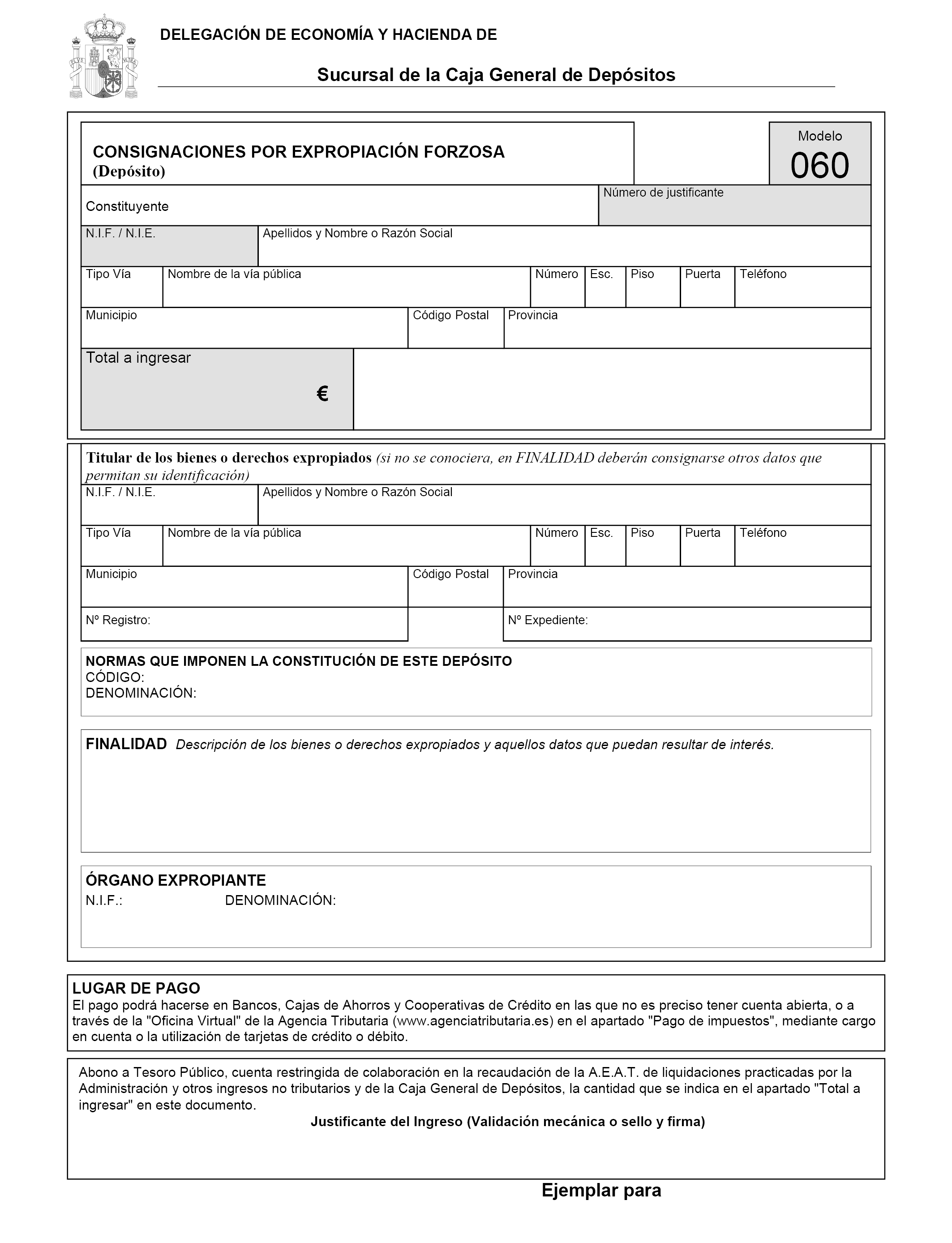

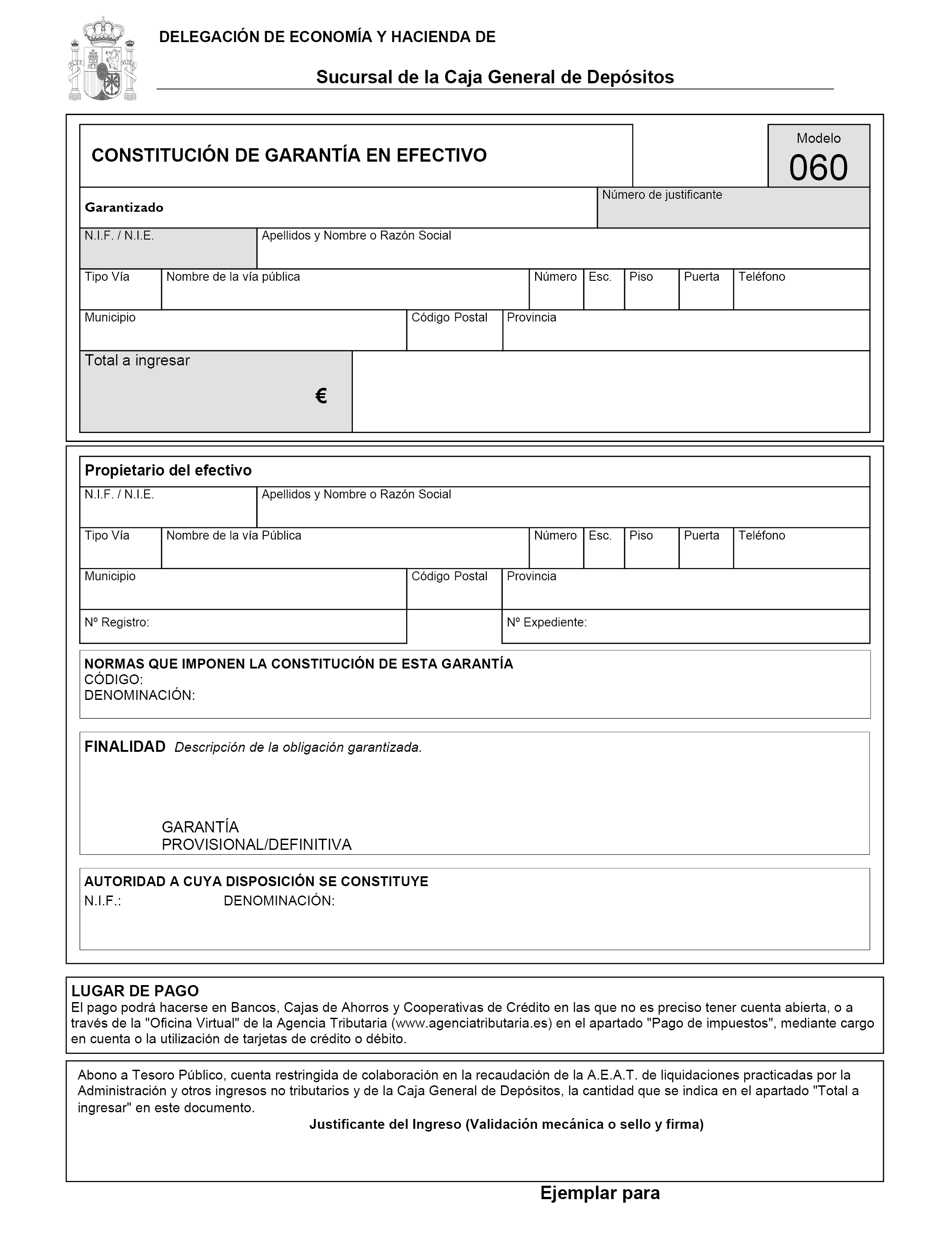

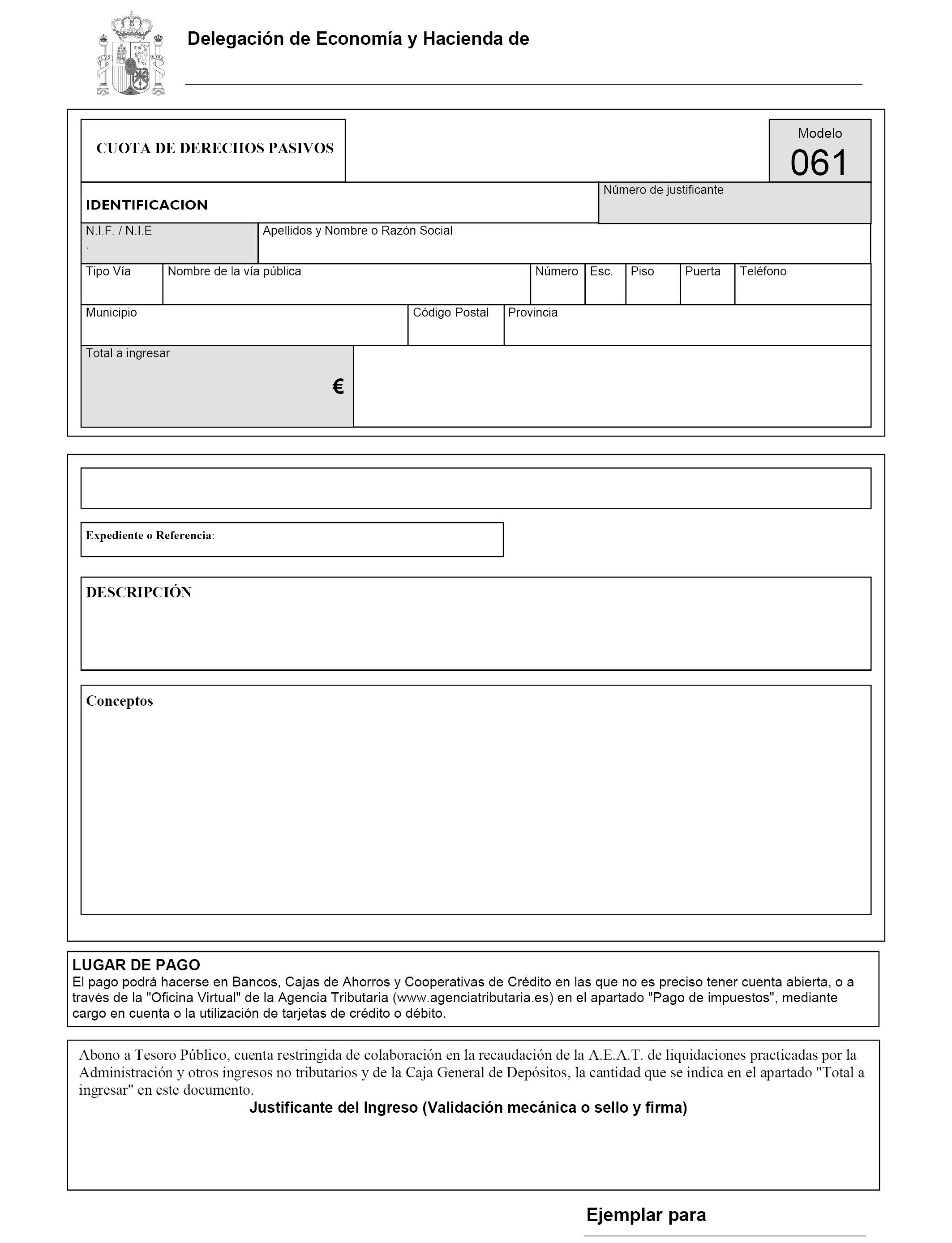

Por último, el anexo incluye los nuevos modelos 060, 061 y 069. Con respecto al primero, el 060, se han incorporado tres versiones: dos para depósitos y uno para garantías.

En virtud de lo anterior, a propuesta del Ministro de Economía y Competitividad y del Ministro de Hacienda y Administraciones Públicas, dispongo:

[Bloque 2: #a1]

1. Esta orden será de aplicación a la recaudación en período voluntario de los recursos de naturaleza pública no tributarios ni aduaneros de titularidad de la Administración General del Estado, en adelante recursos, a través de entidades colaboradoras, cuando aquélla corresponda a las Delegaciones de Economía y Hacienda.

Los ingresos en efectivo en el Tesoro Público con ocasión de la constitución de depósitos o garantías en la Caja General de Depósitos y sus sucursales se realizarán en la forma indicada en esta orden.

2. Esta orden no será de aplicación cuando se encuentre previsto un procedimiento especial de recaudación o cuando el órgano gestor del recurso, tal y como se define en el artículo 2.2, haya sido autorizado para canalizar los ingresos correspondientes al mismo a través de cuentas restringidas de recaudación o cajas situadas en sus dependencias, de acuerdo con lo dispuesto en el artículo 21 del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio.

[Bloque 3: #a2]

1. Será competente para la recaudación de los recursos a que se refiere el artículo anterior la Delegación de Economía y Hacienda en cuyo ámbito territorial de competencia resida el deudor. No obstante, cada Delegación de Economía y Hacienda recaudará aquellos recursos con respecto a los que ostente la condición de órgano gestor en los términos indicados en el apartado 2.

Corresponderá a la Intervención General de la Administración del Estado remitir a la Agencia Estatal de Administración Tributaria las relaciones certificadas de deudas impagadas en período voluntario que sean expedidas por las Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda y la Oficina de Contabilidad de la Intervención Delegada en la Secretaría General del Tesoro y Política Financiera.

2. A los efectos de esta orden, se considera órgano gestor de un recurso aquél al que corresponda dictar la resolución de liquidación del derecho a favor de la Administración General del Estado sin perjuicio de la Administración de la que, en su caso, dependa.

Corresponde al órgano gestor notificar al deudor la resolución en la que se liquide el derecho y requerirle la realización del pago en el plazo de ingreso correspondiente, a cuyo efecto adjuntará el documento de ingreso que obtendrá en la forma indicada en el artículo 6.3.

En el caso de ingresos que no sean resultado de liquidaciones practicadas por la Administración, los documentos de ingreso serán entregados o enviados a los interesados de acuerdo con lo que establezca la regulación propia del correspondiente recurso.

3. Los órganos gestores deberán comunicar a la Delegación de Economía y Hacienda competente, para su contabilización, los derechos liquidados y la fecha de notificación de la resolución, así como los demás aspectos relevantes para el procedimiento de recaudación, en concreto el plazo de ingreso, la suspensión de la ejecución del acto, el levantamiento de la misma, el plazo de prescripción del derecho, la existencia de garantías, o cualquier modificación de los mismos.

En todo caso, la contabilización de los citados derechos corresponderá a las respectivas Oficinas de Contabilidad de las Intervenciones de las Delegaciones de Economía y Hacienda.

La comunicación de las liquidaciones desde los órganos gestores a las Delegaciones de Economía y Hacienda se realizará a través de la aplicación informática de ingresos no tributarios de la Intervención General de la Administración del Estado.

4. Las Intervenciones Delegadas en los Departamentos Ministeriales tendrán acceso a la información relativa a la ejecución de los ingresos correspondientes a los órganos gestores de su ámbito departamental, y en especial a la correspondiente a las devoluciones de ingresos, a efectos de las actuaciones de seguimiento y control que serán desarrolladas por las mismas.

[Bloque 4: #a3]

Los ingresos se realizarán en las entidades que hayan sido autorizadas para colaborar en la recaudación de la Agencia Estatal de Administración Tributaria, en adelante, entidades colaboradoras, según lo establecido en el artículo 17 del Reglamento General de Recaudación.

[Bloque 5: #a4]

Las entidades colaboradoras admitirán los medios de pago a los que hace referencia el artículo 19.2 del Reglamento General de Recaudación, en los términos establecidos en el mismo.

[Bloque 6: #a5]

1. El plazo de ingreso en período voluntario será aquel que determine la norma reguladora del correspondiente recurso. En su defecto, se aplicará el establecido en el artículo 62.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

2. Las deudas se entenderán pagadas conforme a lo dispuesto en el artículo 34.3 del Reglamento General de Recaudación.

La entrega del justificante de ingreso al deudor por la entidad colaboradora liberará a aquél en los términos establecidos en el artículo 34.4 del Reglamento General de Recaudación.

3. Las órdenes de pago dadas por el deudor a la entidad colaboradora no surtirán efectos frente a la Hacienda Pública de conformidad con lo dispuesto en el artículo 34.5 del Reglamento General de Recaudación.

[Bloque 7: #a6]

1. Se aprueban los documentos de ingreso que figuran en el anexo y que se indican a continuación:

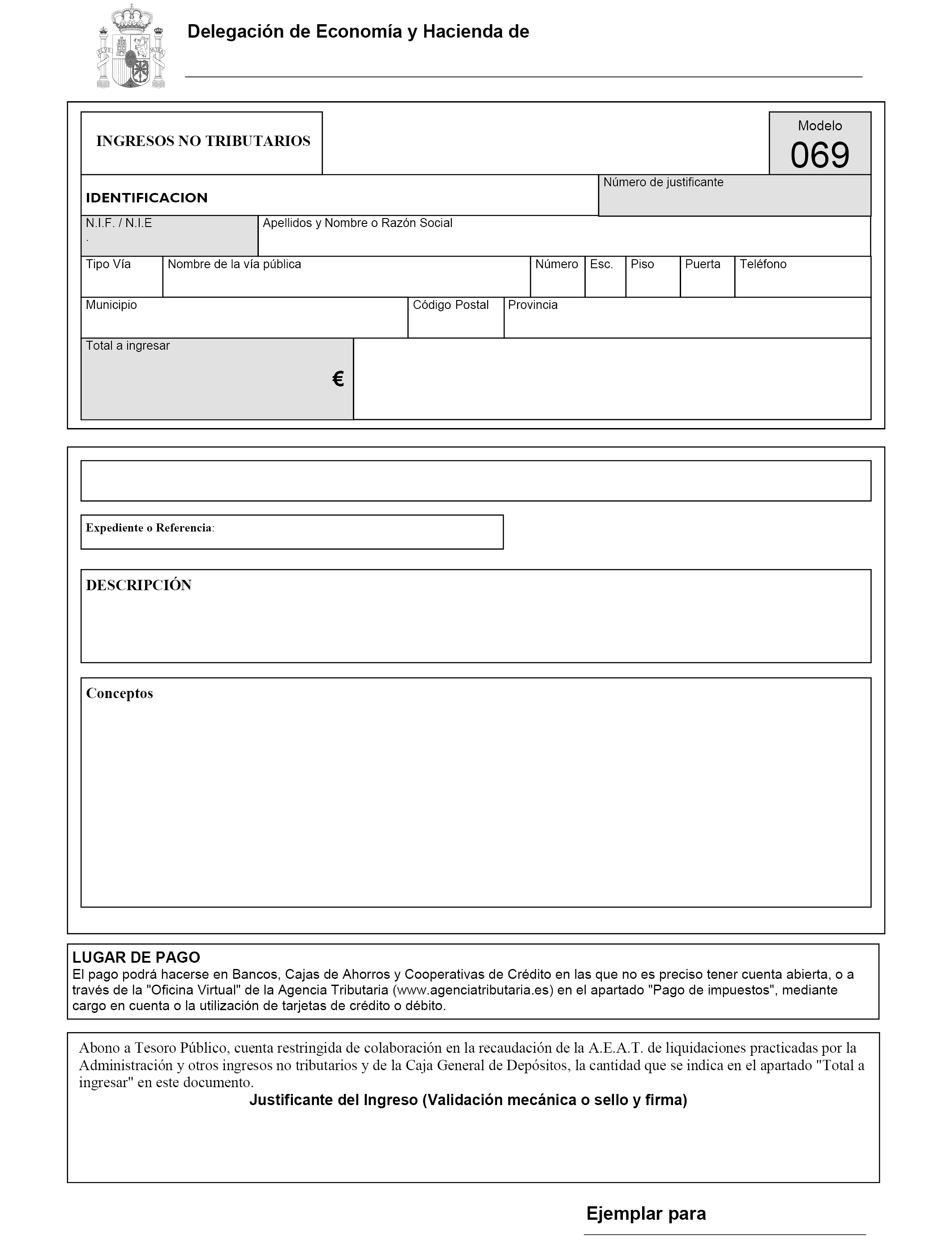

a) Modelo 060: se utilizará en la realización de ingresos para la constitución de depósitos y de garantías en efectivo en la Caja General de Depósitos y sus sucursales y se expedirá por la Caja General de Depósitos o sus sucursales en las Delegaciones de Economía y Hacienda.

b) Modelo 061: se utilizará para el ingreso de cuotas de derechos pasivos y su expedición corresponderá a las Delegaciones de Economía y Hacienda.

c) Modelo 069: se utilizará para la realización de ingresos correspondientes a cualquier otro recurso y se expedirá por el órgano gestor del recurso. No obstante, las Delegaciones de Economía y Hacienda expedirán y entregarán este documento cuando se trate de cuotas derivadas de la concesión de aplazamientos o fraccionamientos, de intereses en los casos de levantamiento de suspensiones de ejecución y, en general, cuando les corresponda realizar la liquidación.

Mediante resolución conjunta de la Secretaría General del Tesoro y Política Financiera y la Intervención General de la Administración del Estado podrán indicarse otros supuestos en que, por razones de eficacia y eficiencia administrativa, y con la finalidad de facilitar el ingreso al interesado, corresponda a las Delegaciones de Economía y Hacienda expedir el documento 069.

2. Cuando por residir el deudor en el extranjero el ingreso de los recursos a que se refiere el apartado 1.c) anterior no pueda realizarse a través de una entidad colaboradora, será de aplicación lo establecido en la disposición adicional primera.

3. La expedición de los documentos de ingreso se realizará a través de la aplicación informática de ingresos no tributarios de la Intervención General de la Administración del Estado.

En la expedición de los citados documentos de ingreso se comprobará la exactitud de los datos proporcionados por los obligados y que consistirán en el nombre o razón social, domicilio y número de identificación fiscal.

4. Los modelos constarán al menos de tres ejemplares: un ejemplar para el interesado, otro ejemplar para la Administración (o Autoridad, en el caso del modelo 060) y un último ejemplar para la entidad colaboradora.

[Bloque 8: #a7]

1. Las entidades colaboradoras se regirán en su actuación por lo dispuesto en el artículo 19 del Reglamento General de Recaudación y en la Orden EHA 2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

2. Los ingresos realizados a través de las entidades colaboradoras se abonarán por éstas en la correspondiente cuenta restringida «Tesoro Público. Cuenta restringida de colaboración en la recaudación de la Agencia Estatal de Administración Tributaria de liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos», mencionada en el artículo 5.2 c) de la Orden EHA/2027/2007, de 28 de junio.

3. Las entidades colaboradoras ingresarán en la cuenta del Tesoro el saldo de la correspondiente cuenta restringida, conforme a lo establecido en el artículo 29 del Reglamento General de Recaudación.

[Bloque 9: #a8]

El pago podrá realizarse de las siguientes formas:

a) Pago en las oficinas de las entidades colaboradoras.

El ingreso podrá realizarse presencialmente en las sucursales de las entidades colaboradoras mediante la presentación del documento de ingreso ajustado al modelo que corresponda de los incluidos en el anexo. La entidad colaboradora sólo admitirá el ingreso cuando su importe coincida con el consignado en el documento de ingreso. La entidad colaboradora validará los ejemplares del documento de ingreso según lo dispuesto en el artículo 3.1 de la Orden EHA/2027/2007, de 28 de junio, a fin de que sirvan de justificante de pago en los términos del artículo 41 del Reglamento General de Recaudación.

El ejemplar para la Administración o Autoridad, una vez validado, se presentará por el deudor o interesado ante el órgano gestor o Autoridad, cuando la tramitación administrativa así lo exija.

b) Pago por vía telemática. El ingreso en las entidades colaboradoras podrá realizarse por vía telemática a través de la sede electrónica de la Agencia Estatal de Administración Tributaria, según lo establecido en la Resolución de 3 de junio de 2009, de la Dirección General de la Agencia Estatal de Administración Tributaria, sobre asistencia a los obligados tributarios y ciudadanos en su identificación telemática ante las entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios y, en particular, para el pago de deudas por el sistema de cargo en cuenta o mediante la utilización de tarjetas de crédito o débito.

Cuando el ingreso se realice por vía telemática, el recibo que emitan las entidades colaboradoras conforme a lo dispuesto en el artículo 3.3 de la Orden EHA/2027/2007, de 28 de junio, tendrá el carácter de justificante de pago, a efectos de lo establecido en el artículo 41 del Reglamento General de Recaudación.

Los órganos gestores podrán comprobar la validez de los justificantes de pago que se les presenten antes del registro del ingreso en el sistema de información contable mediante el sistema habilitado en el apartado “Oficina Virtual” del Portal de la Intervención General de la Administración del Estado.

Se modifica la letra b) por el art. único.1 de la Orden PCI/1187/2018, de 7 de noviembre. Ref. BOE-A-2018-15613

[Bloque 10: #a9]

Una vez realizados los procesos de validación de la información aportada por las entidades colaboradoras, a que se refiere el capítulo III de la Orden EHA/2027/2007, de 28 de junio, la Agencia Estatal de Administración Tributaria remitirá de forma centralizada a la Intervención General de la Administración del Estado la información correspondiente a los ingresos realizados, de acuerdo con las especificaciones establecidas por la Agencia Estatal de Administración Tributaria y la Intervención General de la Administración del Estado y a fin de que esta última pueda efectuar la correspondiente aplicación contable.

[Bloque 11: #da]

1. Cuando el deudor resida en el extranjero, los ingresos de los recursos a que se refiere el artículo 6.1.c), se realizarán mediante transferencia bancaria o mediante tarjeta de crédito o débito por vía telemática, en los términos que se establezcan por resolución conjunta de la Secretaría General del Tesoro y Política Financiera y la Intervención General de la Administración del Estado, en la que se aprobará el modelo de ingreso que el órgano gestor expedirá y adjuntará a la liquidación para su notificación al deudor.

No obstante, las Delegaciones de Economía y Hacienda expedirán y entregarán este documento cuando se trate de cuotas derivadas de la concesión de aplazamientos o fraccionamientos, o de intereses en los casos de levantamiento de suspensiones de ejecución y, en general, cuando les corresponda realizar la liquidación. En la resolución podrán determinarse otros supuestos en que la expedición y entrega del modelo corresponderá a las Delegaciones de Economía y Hacienda.

2. Para la recaudación de estos recursos en período voluntario será competente la Delegación de Economía y Hacienda en cuyo ámbito territorial de competencia se encuentre el domicilio del órgano gestor o, en el caso de que éste cuente con varios centros, el de aquél al que corresponda la gestión.

No obstante lo anterior, cada Delegación de Economía y Hacienda recaudará aquellos recursos con respecto a los que ostente la condición de órgano gestor según lo dispuesto en el artículo 2.2.

3. El plazo de ingreso será el regulado en el artículo 5.1.

El pago mediante transferencia o tarjeta de crédito o débito por vía telemática se entenderá realizado en el momento en que se produzca el abono del importe de la deuda en la correspondiente cuenta del Tesoro Público.

4. El órgano gestor se comunicará con la Delegación de Economía y Hacienda competente en los mismos términos que indica el artículo 2.3.

[Bloque 12: #da-2]

Los recursos de la Unión Europea se recaudarán en período voluntario por las Delegaciones de Economía y Hacienda a través del procedimiento previsto en esta orden mediante el documento de ingreso 069, siempre que la recaudación corresponda a la Administración General del Estado y no se haya previsto un procedimiento especial.

[Bloque 13: #da-3]

El ingreso de aquellos recursos que corresponda recaudar a la Secretaría General del Tesoro y Política Financiera podrá realizarse a través del procedimiento previsto en la presente orden mediante el documento de ingreso 069 o, en su caso, a través del procedimiento especial previsto en la disposición adicional primera.

En estos casos, la contabilización de estos ingresos corresponderá a la Oficina de Contabilidad de la Intervención Delegada en la Secretaría General del Tesoro y Política Financiera.

[Bloque 14: #da-4]

Cuando el reintegro de haberes y retribuciones del personal en activo de la Administración General del Estado no pueda llevarse al efecto mediante el procedimiento de deducciones en libramientos tal como determina el artículo 5 del Decreto 680/1974, de 28 de febrero, por el que se dispone el pago de haberes y retribuciones al personal en activo de la Administración del Estado y de los Organismos Autónomos a través de establecimientos bancarios o Cajas de Ahorros, el reintegro habrá de realizarse mediante ingreso directo en el Tesoro Público a través del procedimiento previsto en esta orden y haciendo uso del documento 069 o, en su caso, a través del procedimiento especial previsto en la disposición adicional primera.

[Bloque 15: #da-5]

Sin perjuicio de las especialidades derivadas de su régimen jurídico, el cobro de precios públicos de la Administración General del Estado podrá canalizarse a través del procedimiento previsto en la presente orden haciendo uso del documento de ingreso 069 o, en su caso, a través del procedimiento especial previsto en la disposición adicional primera.

[Bloque 16: #da-6]

El pago de los aplazamientos y fraccionamientos de deudas no tributarias será domiciliado utilizando el sistema establecido en la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria.

Se añade por el art. único.2 de la Orden PCI/1187/2018, de 7 de noviembre. Ref. BOE-A-2018-15613

[Bloque 17: #dt]

El procedimiento de ingreso desde el extranjero al que se refiere la disposición adicional primera no podrá utilizarse hasta que no se hayan realizado las adaptaciones informáticas necesarias.

[Bloque 18: #dd]

1. Quedan derogadas las siguientes disposiciones:

a) La Orden de 23 de julio de 1996 sobre atribución de competencias en materia de procedimiento de recaudación de reintegros de ayudas y subvenciones públicas.

b) La Orden PRE/3662/2003, 29 de diciembre, que regula un nuevo procedimiento de recaudación de los ingresos no tributarios recaudados por las Delegaciones de Economía y Hacienda y de los ingresos en efectivo en la Caja General de Depósitos y sus sucursales.

c) La Orden EHA/4077/2005, de 26 de diciembre, sobre reintegros de pagos indebidos.

2. En aquello en lo que no se opongan a esta orden y en tanto no sean derogadas por una norma posterior, se mantendrán vigentes:

a) Resolución de 18 de febrero de 2008, conjunta de la Intervención General de la Administración del Estado y de la Dirección General del Tesoro y Política Financiera por la que se desarrolla la Orden PRE/3662/2003, de 29 diciembre, que regula un nuevo procedimiento de recaudación de los ingresos no tributarios recaudados por las Delegaciones de Economía y Hacienda y de los ingresos en efectivo en la Caja General de Depósitos y sus sucursales, determinándose el procedimiento a seguir para la expedición de los documentos de ingreso 069 a que se refiere el apartado sexto de la citada Orden Ministerial y para la comunicación de las liquidaciones a las Delegaciones de Economía y Hacienda.

b) Resolución de 23 de diciembre de 2008, conjunta de la Intervención General de la Administración del Estado y de la Dirección General del Tesoro y Política Financiera por la que se desarrolla la Orden PRE/3662/2003, de 29 de diciembre, que regula un nuevo procedimiento de recaudación de los ingresos no tributarios recaudados por las Delegaciones de Economía y Hacienda y de los ingresos en efectivo en la Caja General de Depósitos y sus sucursales, para atribuir la facultad de expedición del documento de ingreso 060 a todos los órganos y entidades del sector público estatal.

[Bloque 19: #df]

Se habilita a los titulares de la Secretaría General del Tesoro y Política Financiera y de la Intervención General de la Administración del Estado a dictar cuantas resoluciones conjuntas sean necesarias para el desarrollo de esta orden.

En particular, mediante resolución conjunta de los titulares de la Secretaría General del Tesoro y Política Financiera y de la Intervención General de la Administración del Estado:

a) Se aprobará el procedimiento a seguir para la expedición de los documentos de ingreso a que se refiere el artículo 6 y para la comunicación de las liquidaciones a las Delegaciones de Economía y Hacienda.

b) Podrá atribuirse la facultad de expedición de los documentos de ingreso 060 y 061, incluidos en el anexo, a otros órganos o entidades del sector público.

c) Podrán modificarse los modelos que figuran en el anexo, cuando así se estime necesario para la mejora técnica de los procedimientos de recaudación o para la adaptación de aquéllos a los cambios normativos que pudieran producirse.

d) Podrá establecerse el procedimiento para que los documentos previstos en el artículo 6 puedan obtenerse por los propios interesados a través de Internet.

[Bloque 20: #df-2]

La presente orden entrará en vigor a los tres meses de su publicación en el «Boletín Oficial del Estado».

[Bloque 21: #fi]

Madrid, 29 de junio de 2016.

Soraya Sáenz de Santamaría Antón.

LA VICEPRESIDENTA DEL GOBIERNO Y MINISTRA DE LA PRESIDENCIA

[Bloque 22: #an]

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril